IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan 4.1.1 Sejarah

PT Bank Muamalat Indonesia Tbk didirikan pada 24 Rabius Tsani 1412 H atau 1 Nopember 1991, diprakarsai oleh Majelis Ulama Indonesia (Perusahaan MUI) dan Pemerintah Indonesia, dan memulai kegiatan operasinya pada 27 Syawwal 1412 H atau 1 Mei 1992. Dengan dukungan dari eksponen Ikatan Cendekiawan Muslim se-Indonesia (ICMI) dan beberapa pengusaha Muslim, pendirian Bank Muamalat juga menerima dukungan masyarakat, terbukti dari komitmen pembelian saham Perseroan senilai Rp 84 miliar pada saat penandatanganan akta pendirian Perseroan. Selanjutnya, pada acara silaturahmi peringatan pendirian tersebut di Istana Bogor, diperoleh tambahan komitmen dari masyarakat Jawa Barat yang turut menanam modal senilai Rp 106 miliar.

Pada tanggal 27 Oktober 1994, hanya dua tahun setelah didirikan, Bank Muamalat berhasil menyandang predikat sebagai Bank Devisa. Pengakuan ini semakin memperkokoh posisi Perseroan sebagai bank syariah pertama dan terkemuka di Indonesia dengan beragam jasa maupun produk yang terus dikembangkan. Pada akhir tahun 90an, Indonesia dilanda krisis moneter yang memporakporandakan sebagian besar perekonomian Asia Tenggara. Sektor perbankan nasional tergulung oleh kredit macet di segmen korporasi. Bank Muamalat pun terimbas dampak krisis. Di tahun 1998, rasio pembiayaan macet (NPF) mencapai lebih dari 60 persen. Perseroan mencatat rugi sebesar Rp 105 miliar. Ekuitas mencapai titik terendah, yaitu Rp 39,3 miliar, kurang dari sepertiga modal setor awal.

Dalam upaya memperkuat permodalannya, Bank Muamalat mencari pemodal yang potensial, dan ditanggapi secara positif oleh

Islamic Development Bank (IDB) yang berkedudukan di Jeddah, Arab Saudi. Pada RUPS tanggal 21 Juni 1999 IDB secara resmi menjadi salah satu pemegang saham Bank Muamalat. Oleh karenanya, kurun waktu antara tahun 1999 dan 2002 merupakan masa-masa yang penuh tantangan bagi Bank Muamalat.

Saat ini Bank Mumalat memberikan layanan bagi lebih dari 2,5 juta nasabah melalui 275 gerai yang tersebar di 33 provinsi di Indonesia. Jaringan BMI didukung pula oleh aliansi melalui lebih dari 4000 Kantor Pos Online/SOPP di seluruh Indonesia, 32.000 ATM, serta 95.000 merchant debet. BMI saat ini juga merupakan satu-satunya bank syariah yang telah membuka cabang luar negeri, yaitu di Kuala Lumpur, Malaysia. Untuk meningkatkan aksesibilitas nasabah di Malaysia, kerjasama dijalankan dengan jaringan Malaysia Electronic Payment System (MEPS) sehingga layanan BMI dapat diakses di lebih dari 2000 ATM di Malaysia. 4.1.2 Visi dan Misi Perusahaan

a. Visi Bank Muamalat Indonesia, Tbk

Menjadi Bank Syariah utama di Indonesia, dominan di pasar spiritual, dikagumi di pasar rasional.

b. Misi Bank Muamalat Indonesia, Tbk

Menjadi Role Model Lembaga Keuangan Syariah dunia dengan penekanan pada semangat kewirausahaan, keunggulan manajemen dan orientasi investasi yang inovatif untuk memaksimumkan nilai bagi stakeholder.

4.1.3 Struktur Organisasi Perusahaan

Pemegang tertinggi dalam struktur organisasi bank Muamalat adalah Rapat Umum Pemegang Saham (RUPS) yang membawahi Dewan Pengawas Syariah dan Dewan Komisaris. Wewenang RUPS meliputi : (1) Mengangkat dan memberhentikan anggota Dewan Komisaris, Dewan Pengawas Syariah dan Direksi, (2) Menyetujui Perubahan Anggaran Dasar Perseroan, (3)

Menyetujui Laporan Tahunan, (4) Menunjuk Auditor Eksternal Independen dan (5) Menentukan jumlah dan jenis remunerasi serta fasilitas lainnya untuk anggota Dewan Komisaris, Dewan Pengawas Syariah dan Direksi.

Pada struktur organisasi Bank Muamalat Indonesia, Presiden Direktur terletak dibawah Dewan Pengawas Syariah dan Dewan Komisaris serta membawahi 5 Divisi diantaranya Complience and Corporate Planning Director, Corporate Banking Director, Retail Banking Director, Treasury and International Banking Director, Finance and Operator Director.

4.1.4 Produk dan Jasa

Produk dan jasa pada Bank Muamalat Indonesia terdiri dari penghimpunan dan penyaluran dana

a. Penghimpunan Dana

Penghimpunan dana merupakan kegiatan Bank Muamalat Indonesia untuk menghimpun dana dari masyarakat. Bank Muamalat Indonesia memiliki 8 produk penghimpunan dana, yaitu :

1. Shar-e, Merupakan tabungan investasi syariah yang memadukan kemudahan akses ATM, Debit dan Phone Banking dalam satu kartu.

2. Tabungan Ummat, merupakan investasi murni yang sesuai dengan syariah dalam mata uang rupiah yang memungkinkan nasabah melakukan penyetoran dan penarikan tunai dengan mudah. Selain itu, Tabungan Ummat merupakan tabungan investasi dengan Akad Mudharabah yang penarikanya dapat dilakukan secara bebas biaya di seluruh counter bank Muamalat dan jaringan ATM bersama.

3. Tabungan Ummat Junior, merupakan tabungan yang diperuntukkan khusus untuk pelajar.

4. Tabungan Haji Arafah, merupakan tabungan yang ditujukan bagi nasabah yang berkeinginan untuk menunaikan ibadah haji secara terencana sesuai dengan kemampuan dan jangka waktu yang nasabah inginkan. Tabungan Haji Arafah plus ditujukan bagi nasabah premium yang memiliki perencanaan haji singkat.

5. Deposito Mudharabah, merupakan jenis investasi syariah tersedia dalam jangka waktu 1,3,6 dan 12 bulan dengan pilihan mata uang rupiah atau USD. Deposito Mudharabah dapat diperpanjang secara otomatis dan dijadikan jaminan pembiayaan di Bank Muamalat.

6. Deposito Fulinvest, merupakan pilihan investasi dalam mata uang rupiah maupun USD dengan jangka waktu 6 dan 12 bulan yang ditujukan bagi nasabah yang ingin berinvestasi secara halal, murni dan sesuai syariah. Deposito ini dikhususkan bagi nasabah perseorangan dan dilengkapi dengan fasilitas asuransi jiwa.

7. Giro Wadi’ah, merupakan titipan dana pihak ketiga berupa simpanan giro yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro dan aplikasi pemindahbukuan. Diperuntukkan bagi nasabah pribadi maupun perusahaan untuk mendukung aktivitas usaha. 8. DPLK (Dana Pensiun Lembaga Keuangan) Muamalat,

merupakan lembaga yang menyelenggarakan program pensiun, yaitu suatu program yang menjanjikan sejumlah uang yang pembayaranya dilakukan secara berkala.

b. Penyaluran Dana

Penyaluran dana merupakan kegiatan bank Muamalat dalam penyaluran dana kepada masyarakat. Bank Muamalat Indonesia memiliki 8 produk penyaluran dana, yaitu :

1. Pembiayaan Jual Beli

a. Murabahah, merupakan fasilitas penyaluran dana dengan system jual beli untuk pembiayaan modal, investasi, dan konsumtif. Pihak bank akan membelikan barang-barang halal yang nasabah butuhkan kemudian menjualnya kepada nasabah untuk diangsur sesuai kemampuan nasabah dan kesepakatan kedua belah pihak.

b. Istishna, merupakan kegiatan jual beli dimana produsen ditugaskan membuat barang pesanan dari pemesanan. Objek pemesanan harus dibuat atau dipesan terlebih dahulu dengan cirri-ciri khusus yang dipesan oleh pemesan. Pembayaran dapat dilakukan diawal, ditengah dan diakhir.

2. Pembiayaan Bagi Hasil

a. Musyarakah, merupakan kerjasama yang dilakukan antara bank dengan nasabah dalam suatu usaha dimana masing-masing pihak memberikan kontribusi dana, pekerjaan dan keahlian dengan kesepakatan bahwa keuntungan dan resiko akan ditanggung bersama sesuai dengan kesepakatan. Umumnya digunakan untuk pembiayaan modal dan investasi b. Mudharabah, merupakan kerja sama antara dua pihak

dimana bank selaku penyedia dana dan pihak lain (nasabah) bertindak sebagai pengelola usaha. Bank menyerahkan modalnya kepada nasabah untuk dikelola.

3. Pembiayaan Sewa

a. Ijarah, merupakan perjanjian antara bank selaku pemberi sewa dengan nasabah selaku penyewa atas suatu barang atau asset milik bank. Bank

mendapatkan jasa atas barang atau asset yang disewakan.

b. Ijarah Muntahia Bittamlik (IMBT), merupakan perjanjian antara bank selaku pemberi sewa dan nasabah selaku penyewa. Dengan konsep IMBT, nasabah (penyewa) setuju akan membayar uang sewa selama masa yang diperjanjikan dan bila sewa berakhir penyewa mempunyai hak opsi untuk memindahkan kepemilikan objek sewa tersebut dari pemberi sewa.

c. Qardh, merupakan pinjaman dari bank kepada nasabah yang diperlukan untuk kebutuhan mendesak, seperti dana talangan dengan kriteria tertentu dan bukan untuk pinjaman yang bersifat konsumtif.

4.2. Perkembangan Beban Operasional Pendapatan Operasional (BOPO) Efisiensi adalah suatu ukuran keberhasilan yang dinilai dari segi besarnya sumber biaya untuk mencapai hasil yang diharapkan. Efisiensi akan lebih jelas jika dikaitkan dengan konsep perbandingan output-input. Output merupakan hasil suatu organisasi dan input adalah sumber daya yang digunakan untuk menghasilkan output tersebut. Dibidang perbankan efisiensi dilakukan untuk mengetahui apakah bank dalam operasinya yang berhubungan usaha pokok bank, dilakukan dengan benar dalam arti sesuai yang diharapkan manajemen dan pemegang saham. Efisiensi operasi juga berpengaruh terhadap kinerja bank, yaitu untuk menunjukkan apakah bank telah menggunakan semua faktor produksinya dengan tepat guna.

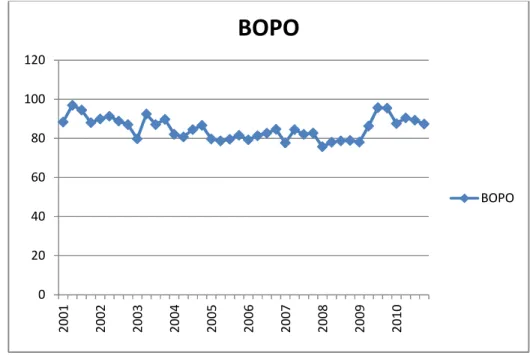

Menurut Bank Indonesia, efisiensi operasi diukur dengan membandingkan total biaya operasi dengan total pendapatan operasi atau sering disebut BOPO. Rasio BOPO ini bertujuan untuk mengukur kemampuan pendapatan operasional dalam menutup biaya operasional. Berikut perkembangan BOPO Bank Muamalat dari tahun 2001 sampai tahun 2010 :

Gambar 2. Grafik perkembangan BOPO

Dari grafik perkembangan BOPO dapat dilihat bahwa dari tahun 2001 sampai 2010. BOPO relatif mengalami kenaikan dan penurunan. Nilai BOPO tertinggi yaitu 96,97 persen yaitu pada kuartal II tahun 2001, sedangkan nilai BOPO terendah yaitu 75,76 persen pada kuartal I tahun 2008. Rasio BOPO yang semakin kecil menunjukkan semakin efisien bank dalam menjalankan aktivitas usahanya, karena biaya operasi yang ditanggung lebih kecil dari pendapatan operasionalnya, sehingga aktivitas bank mendatangkan keuntungan. Sebaliknya apabila rasio BOPO semakin meningkat mencerminkan ketidakmampuan bank dalam menekan biaya operasional dan meningkatkan pendapatan operasionalnya sehingga menimbulkan kerugian karena bank kurang efisien dalam mengelola usahanya.

Pada tahun 2001 kuartal II rasio BOPO menembus angka 96,97 persen. Menurut Bank Indonesia, rasio BOPO maksimal adalah 90 persen. Pada tahun 2001 kuartal II rasio BOPO melebihi dari rasio BOPO yang ditetapkan oleh Bank Indonesia. Hal ini terjadi karena adanya dampak krisis ekonomi pada tahun 1998, kondisi ekonomi ini menyebabkan ketidakpastian atas kemampuan nasabah bank muamalat untuk memenuhi kewajibanya pada saat jatuh tempo. Kondisi tersebut berdampak kepada kemampuan bank untuk

0 20 40 60 80 100 120 20 01 20 02 20 03 20 04 20 05 20 06 20 07 20 08 20 09 20 10

BOPO

BOPOmemperoleh penghasilan dari kegiatan operasi bank. Sedangkan nilai BOPO terendah terlihat pada tahun 2008 kuartal I yaitu sebesar 75,76 persen. Hal ini disebabkan pendapatan operasional bank meningkat dikarenakan stabilitas ekonomi Indonesia dalam keadaan baik, hal ini dibuktikan dengan pendapatan laba bersih bank Muamalat pada tahun 2008 mengalami kenaikan pesat yaitu sebesar 203,36 Milyar yang sebelumnya pada tahun 2007 laba bersih hanya sebesar 139,78 Milyar.

4.3. Perkembangan Non Performing Loan (NPL)

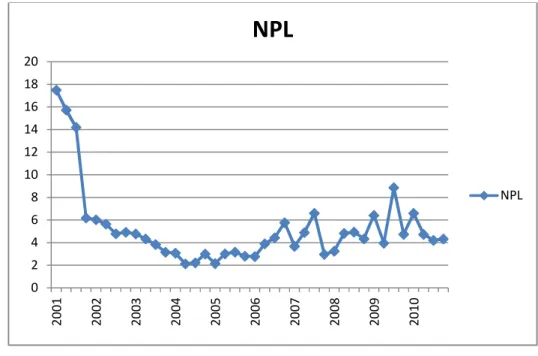

Non Performing Loan (NPL) adalah rasio jumlah kredit pada tingkat kolektibilitas tiga sampai dengan lima terhadap total kredit yang diberikan oleh bank. Sesuai dengan ketetapan yang telah dibuat oleh Bank Indonesia, kredit bermasalah (NPL) dihitung dengan menggunakan NPL Gross atau NPL yang belum mempertimbangkan Perhitungan Penghapusan Aktiva Produktif (PPAP).

Besarnya nilai NPL maksimal yang ditetapkan oleh Bank Indonesia (BI) adalah 5 persen jika bank melebihi nilai yang ditetapkan oleh BI maka akan mempengaruhi tingkat kesehatan bank tersebut dan masuk dalam kategori Bank Dalam Perhatian Khusus (BDPK). NPL merupakan indikator kualitas asset suatu bank, maka semakin tinggi rasionya akan menyebabkan semakin rendah likuiditasnya. Berikut merupakan perkembangan NPL pada Bank Muamalat Indonesia dari tahun 2001 sampai tahun 2010 :

Gambar 3. Grafik perkembangan Non Performing Loan

Berdasarkan Grafik Perkembangan Non Performing Loan, terdapat nilai NPL yang lebih dari 5 persen yaitu tahun 2001, 2002 kuartal 1 dan 2, tahun 2006 kuartal 4, kuartal 3 tahun 2007, tahun 2009 kuartal 1 dan 3 dan tahun 2010 kuartal 1. Berdasarkan ketetapan yang telah dibuat oleh Bank Indonesia bahwa nilai NPL tidak boleh melebihi 5 persen karena dapat mempengaruhi kesehatan bank sehingga bank akan masuk kedalam kategori Bank Dalam Perhatian Khusus (BDPK). Nilai NPL tertinggi adalah 17,48 persen yaitu pada kuartal I tahun 2001, sedangkan nilai NPL terendah adalah 2,12 persen yang terjadi pada tahun 2004 kuartal II.

Nilai NPL tertinggi terjadi pada tahun 2001 kuartal 1, hal ini dikarenakan dampak krisis ekonomi pada tahun 1998, kondisi ekonomi ini menyebabkan ketidakpastian atas kemampuan nasabah bank muamalat untuk memenuhi kewajibanya pada saat jatuh tempo, sehingga menyebabkan terjadinya kredit macet atau pembiayaan yang bermasalah. Nilai NPL terendah terjadi pada tahun 2004 kuartal II, hal ini karena pada tahun 2004 mulai terjadinya perbaikan kondisi ekonomi dan terus berlangsungnya pemulihan dari akibat terjadinya krisis ekonomi pada tahun 1998. Keadaan ekonomi yang semakin membaik, berdampak positif juga terhadap ekonomi

0 2 4 6 8 10 12 14 16 18 20 20 01 20 02 20 03 20 04 20 05 20 06 20 07 20 08 20 09 20 10

NPL

NPLpara pengusaha dan nasabah bank Muamalat, sehingga kredit macet atau pembiayaan bermasalah dapat diminimalisasikan.

4.4. Perkembangan Capital Adequaty Ratio (CAR)

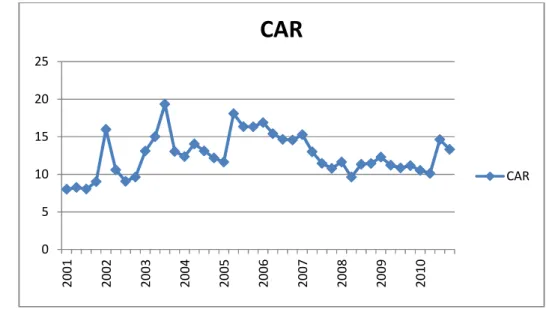

Capital Adequacy Ratio (CAR) adalah salah satu rasio keuangan bank yang digunakan untuk mengukur kecukupan modal yang dimiliki bank dan memperlihatkan aktiva bank yang mengandung atau menghasilkan resiko misalnya kredit yang diberikan kepada masyarakat. Sesuai dengan Surat Keputusan Direksi Bank Indonesia No 26/20/Kep/DIR dan Surat Edaran Bank Indonesia No 26/2/BPPP masing-masing tanggal 29 Mei 1993, maka bank diwajibkan untuk menyediakan modal minimum (CAR) sebesar 8 persen.

CAR merupakan rasio modal inti ditambah modal pelengkap dengan Aktiva Tertimbang Risiko (ATMR). CAR merupakan indikator sebuah bank terhadap kemampuan untuk mengukur kemampuan permodalan yang tersedia akibat kerugian yang disebabkan oleh aktiva yang beresiko. Oleh karena itu, semakin beresiko aktiva suatu bank maka akan semakin besar nilai ATMR dan akan menurunkan nilai CAR bank. Bank perlu secara cermat dalam menempatkan aktiva yang beresiko guna meminimalisir kerugian. Berikut ini perkembangan CAR Bank Muamalat Indonesia Tbk :

Gambar 4. Grafik perkembangan Capital Adequacy Ratio 0 5 10 15 20 25 20 01 20 02 20 03 20 04 20 05 20 06 20 07 20 08 20 09 20 10

CAR

CARBerdasarkan Grafik perkembangan CAR, semua nilai CAR bank Muamalat Indonesia Tbk sejak tahun 2001 sampai 2010 berada pada posisi lebih dari 8 persen. Hal ini menunjukkan bahwa bank Muamalat Indonesia mampu mengelola modal untuk melindungi diri dari risiko kerugian yang muncul. Pada tahun 2001 CAR Bank Muamalat masih relatif rendah yaitu 8,01 persen dan terus mengalami kenaikan sampai kuartal I tahun 2002, pada kuartal II tahun 2002 mengalami penurunan. Setelah itu CAR relatif mengalami kenaikan dan penurunan sampai tahun 2010.

Nilai CAR tertinggi ditunjukkan pada tahun 2003, yang terjadi pada kuartal III yaitu sebesar 19,34 persen persen, hal ini terjadi karena untuk

tahun 2003, tema perkembangan bank Muamalat adalah “Tahun

Pengembangan Jaringan dan Aliansi Pelayanan”. Dalam menunjang

pelayanan dan pertumbuhan usaha, bank Muamalat mengambil langkah menerbitkan obligasi Syariah 1 Subordinasi Bank Muamalat tahun 2003 senilai Rp 200 miliar. Nilai CAR terendah terjadi pada kuartal I tahun 2001, yaitu sebesar 8,01 persen. Penurunan nilai CAR menunjukkan semakin berkurangnya cadangan dana yang harus disediakan bank terhadap ATMR (Aktiva Tertimbang Menurut Risiko). Tahun 2001 nilai CAR rendah yaitu sebesar 8,01 persen, hal ini disebabkan karena belum pulihnya kondisi perekonomian akibat krisis ekonomi tahun 1998 yang berdampak pada perekonomian Bank Muamalat sendiri. Dilihat dari nilai CAR Bank Muamalat Indonesia termasuk dalam golongan bank yang sehat karena dari tahun 2001 sampai tahun 2010 tidak ada nilai CAR yang dibawah 8 persen.

4.5. Perkembangan Loan To Deposit Ratio (LDR)

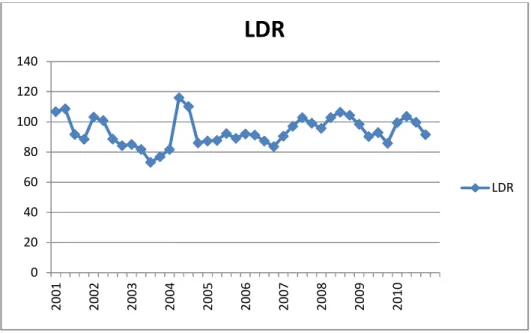

Loan To Deposit Ratio (LDR) merupakan rasio antara total kredit yang diberikan oleh bank terhadap Dana Pihak Ketiga (DPK). LDR menunjukkan tingkat kemampuan bank dalam menyalurkan dana pihak ketiga yang dihimpun oleh bank yang bersangkutan. Peraturan Bank Indonesia menyatakan bahwa kemampuan likuiditas bank dapat dicerminkan dengan tingkat LDR, yaitu perbandingan antara kredit dengan Dana Pihak Ketiga (DPK). Rasio ini digunakan untuk menilai likuiditas suatu bank yang dengan

cara membagi jumlah kredit yang diberikan oleh bank terhadap dana pihak ketiga. LDR menunjukkan perbandingan antara volume kredit dibandingkan volume deposit yang diimiliki oleh bank. Hal ini berarti menunjukkan tingkat likuiditas semakin kecil dan sebaliknya karena sumber dananya (deposit) yang dimiliki telah habis digunakan untuk membiayai financing portofolio kreditnya. Semakin tinggi rasio ini, semakin rendahnya kemampuan likuiditas bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah akan semakin besar.

Kredit yang diberikan tidak termasuk kredit kepada bank lain sedangkan untuk dana pihak ketiga adalah giro, tabungan, simpanan berjangka, sertifikat deposito. Standar yang digunakan Bank Indonesia untuk rasio LDR adalah 80 persen hingga 110 persen. Jika angka rasio LDR suatu bank berada pada angka dibawah 80 persen (misalkan 60 persen), maka dapat disimpulkan bahwa bank tersebut hanya dapat menyalurkan sebesar 60 persen dari seluruh dana yang berhasil dihimpun. Karena fungsi utama dari bank adalah sebagai intermediasi (perantara) antara pihak yang kelebihan dana dengan pihak yang kekurangan dana, maka dengan rasio LDR 60 persen berarti 40 persen dari seluruh dana yang dihimpun tidak tersalurkan kepada pihak yang membutuhkan, sehingga dapat dikatakan bahwa bank tersebut tidak menjalankan fungsinya dengan baik.

Kemudian jika rasio LDR bank mencapai lebih dari 110 persen, berarti total kredit yang diberikan bank tersebut melebihi dana yang dihimpun. Oleh karena dana yang dihimpun dari masyarakat sedikit, maka bank dalam hal ini juga dapat dikatakan tidak menjalankan fungsinya sebagai pihak intermediasi (perantara) dengan baik. Semakin tinggi LDR menunjukkan semakin riskan kondisi likuiditas bank, sebaliknya semakin rendah LDR menunjukkan kurangnya efektifitas bank dalam menyalurkan kredit. Jika rasio LDR bank berada pada standar yang ditetapkan oleh Bank Indonesia, maka laba yang diperoleh oleh bank tersebut akan meningkat (dengan asumsi bank tersebut mampu menyalurkan kreditnya dengan efektif).

Berikut merupakan perkembangan LDR PT Bank Muamalat Indonesia periode tahun 2001 hingga tahun 2010 :

Gambar 5. Grafik perkembangan Loan To Deposit Ratio

Berdasarkan Grafik perkembangan LDR maka dapat ditarik kesimpulan bahwa LDR Bank Muamalat Indonesia Tbk tidak stabil, LDR sepanjang kuartal mengalami kenaikan dan penurunan. LDR paling rendah adalah LDR pada kuartal III tahun 2003 yaitu sebesar 73,22 persen, hal ini disebabkan karena ketidaksesuaian antara jangka waktu penghimpunan dana yang umumnya lebih pendek dari jangka waktu penyaluran pembiayaan. LDR paling tinggi terjadi pada kuartal II tahun 2004 yaitu sebesar 115,95 persen. LDR meningkat dikarenakan bank meningkatkan jumlah kredit yang disalurkan kepada masyarakat.

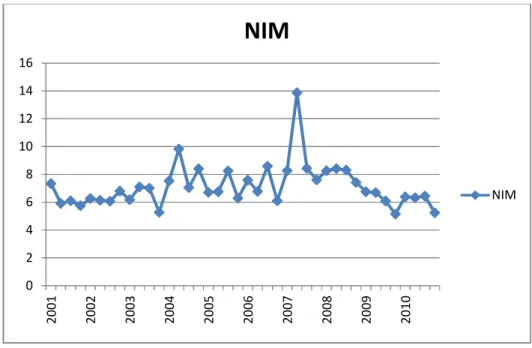

4.6. Perkembangan Net Interest Margin (NIM)

Net Interest Margin (NIM) adalah rasio kinerja bank yang mengukur seberapa besar profitabilitas suatu bank dengan membandingkan pendapatan bunga bersih dan aktiva produktif. Asset Liability Management (ALM) merupakan fokus utama dalam manajemen bank umum. Salah satu tujuan ALM diekspresikan dalam target NIM. Berikut ini perkembangan Net Interest Margin (NIM) Bank Mumalat Indonesia Tbk :

0 20 40 60 80 100 120 140 20 01 20 02 20 03 20 04 20 05 20 06 20 07 20 08 20 09 20 10

LDR

LDRGambar 6. Grafik perkembangan Net Interest Margin

Berdasarkan Grafik perkembangan NIM dari tahun ke tahun terjadi kenaikan dan penurunan. NIM merupakan Net Interest Income (NII) dibagi dengan total rata-rata aktiva produktif. NII diperoleh dari Pendapatan Bunga dikurangi Biaya Bunga. Nilai NIM terbesar terjadi pada kuarta II tahun 2007 yaitu sebesar 13,87 persen, peningkatan ini disebabkan karena peningkatan bunga bank yang lebih besar dibandingkan dengan beban bunga. Sedangkan nilai NIM terendah sebesar 5,15 persen yang terjadi pada kuartal IV tahun 2009. Penurunan NIM disebabkan oleh peningkatan beban bunga yang lebih besar dibandingkan dengan peningkatan bunga bank.

4.7. Uji Asumsi Klasik Regresi

Uji asumsi klasik regresi dilakukan sebelum pengujian hipotesis. Hasil pengujian hipotesis yang baik adalah pengujian yang tidak melanggar asumsi klasik yang mendasari model regresi linear adalah sebagai berikut :

4.7.1 Uji Normalitas

Model regresi yang baik adalah yang memiliki distribusi normal atau mendekati normal. Untuk itu diperlukan uji normalitas, yang dimaksudkan untuk menguji apakah variabel independen (terikat) dan variabel dependen (bebas) dalam model regresi mempunyai distribusi 0 2 4 6 8 10 12 14 16 20 01 20 02 20 03 20 04 20 05 20 06 20 07 20 08 20 09 20 10

NIM

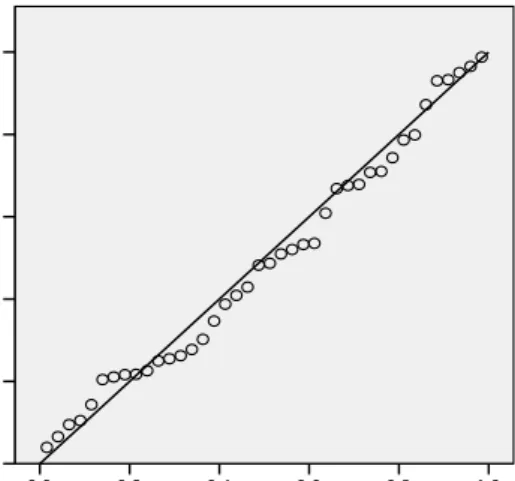

NIMnormal atau tidak. Pengujian distribusi normal dilakukan dengan cara melihat histogram yang membandingkan data observasi dengan distribusi yang mendekati normal. Selain itu uji normalitas dapat juga dengan menggunakan normal probability plot yang membandingkan distribusi kumulatif dari data yang sesungguhnya dengan distribusi kumulatif dari data distribusi normal. Jika distribusi normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

Dengan memperhatikan tampilan grafik histogram dan grafik normal plot dapat disimpulkan bahwa grafik histogram memberikan pola distribusi yang mendekati normal. Pada grafik normal plot terlihat titik-titik menyebar disekitar garis diagonal, dengan penyebaran mengikuti arah garis diagonal. Dengan memperhatikan ke-empat grafik tersebut dapat dikatakan bahwa model regresi memenuhi asumsi normalitas sehingga layak untuk digunakan.

R e g r e s s io n S t a n d a r d iz e d R e s id u a l 3 2 1 0 - 1 - 2 F r e q u e n c y 1 0 8 6 4 2 0 H is t o g r a m D e p e n d e n t V a r ia b le : N IM M e a n = - 3 .4 8 E - 1 5 S td . D e v . = 0 .9 4 7 N = 4 0

Gambar 7.Histogram nilai Net Interest Margin

4.7.2 Uji Multikolinearitas

Tujuan dari uji multikolinearitas adalah untuk mengetahui apakah ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Untuk mengetahui apakah model tersebut terdapat multikolinearitas dapat dilakukan dengan mencari besarnya Variance Inflation Factor (VIF) dan nilai tolerance nya. Jika nilai VIF kurang dari 10 dan nilai tolerance nya lebih dari 0,10 maka kodel bebas dari multikolinearitas.

Nilai VIF dari variable BOPO yaitu 1,541, Non Performing Loan nilai VIF 1,891 sedangkan nilai VIF Capital Adequacy Ratio yaitu sebesar 1,581 dan nilai VIF dari variablel Loan To Deposit Ratio yaitu sebesar 1,269. Sedangkan nilai tolerance dari varibel BOPO adalah 0,649, tolerance Non Performing Loan 0,529, variabel Capital Adequacy Ratio adalah sebesar 0,632 dan variabel Loan To Deposit Ratio adalah 0,788. Dari data tersebut dapat disimpulkan bahwa model yang terbentuk tidak terdapat gejala multikolinearitas.

Observed Cum Prob

1.0 0.8 0.6 0.4 0.2 0.0 E x p e c te d C u m P ro b 1.0 0.8 0.6 0.4 0.2 0.0

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: NIM

Gambar 8. Normal P-P Plot Net Interest Margin

4.7.3 Uji Heteroskedastisitas

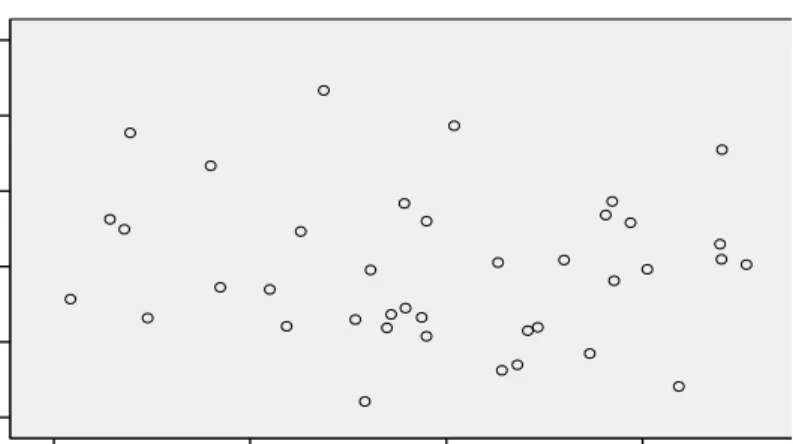

Uji heteroskedastisitas bertujuan untuk mengetahui apakah model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lain. Dalam penelitian ini akan digunakan metode chart (Diagram Scatterplot), dengan dasar pemikiran bahwa :

1. Jika titik membentuk pola tertentu yang beraturan (melebar kemudian menyempit, bergelombang) maka terjadi heteroskedastisitas.

2. Jika ada pola yang jelas serta titik menyebar diatas dan dibawah 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Dari pengolahan data statistik untuk uji asumsi klasik heteroskedastisitas dapat dilihat pada Gambar 9.

Berdasarkan keterangan dari scaterplot dapat disimpulkan bahwa seluruh variabel tidak terdapat heteroskedastisitas. Hal ini dikarenakan titik menyebar diatas dan dibawah 0 pada sumbu Y.

Regression Standardized Predicted Value

2 1 0 -1 -2 R e g re s s io n S tu d e n ti z e d R e s id u a l 3 2 1 0 -1 -2 Scatterplot

Dependent Variable: NIM

4.7.4 Uji Autokorelasi

Uji autokorelasi berarti terdapat korelasi antar anggota sampel yang diurutkan berdasarkan waktu. Konsekuensi dari adanya autokorelasi dalam suatu regresi berarti varian sampel tidak dapat menggambarkan varians populasinya. Untuk mengetahui apakah dalam model terdapat autokorelasi atau tidak maka dilakukan uji Durbin-Watson (Uji Dw).

Negatif No Autokorelasi Positif

0 dl du 4-du 4-dl 4

1,29 1,72 2 2,232 2,28 2,71 Gambar 10. Autokorelasi

Hasil uji autokorelasi dengan Durbin Watson menunjukkan angka 2,232 dan batas bawah (dl) dan batas atas (du), dengan jumlah variabel bebas (k) = 4 dan jumlah sampel (n) = 40, maka dl = 1,29 dan du = 1,72. Berdasarkan uji diatas tampak bahwa nilai Durbin Watson 2,232 terletak didaerah Autocorelation sehingga dapat disimpulkan bahwa model regresi linear berganda terbebas dari asumsi klasik statistik autokorelasi.

4.8. Analisis Perhitungan

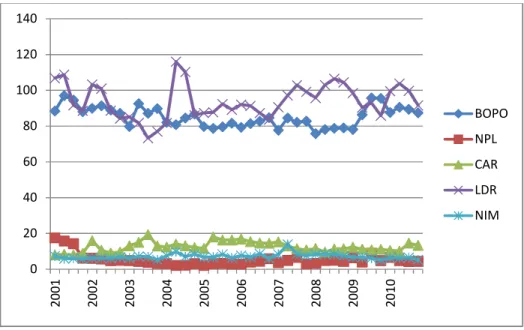

Perkembangan BOPO, Non Performing Loan (NPL), Capital Adequacy Ratio (CAR), Loan To Deposit Ratio (LDR) dan Net Interest Margin (NIM) dapat dilihat pada Grafik 11.

Gambar 11. Grafik perkembangan BOPO, NPL, CAR, LDR dan NIM Rata-rata BOPO dari tahun 2001 sampai tahun 2010 sebesar 85,12 persen. Nilai NPL rata-rata 5,21 persen, CAR sebesar 12,58 persen dan LDR adalah 93,87 persen. Sedangkan untuk NIM, rata-rata dari tahun 2001-2010 adalah 7,14 persen. Menurut peraturan Bank Indonesia nilai BOPO maksimal adalah 90 persen, untuk Bank Muamalat sendiri nilai BOPO rata-rata sebesar 85,12 persen sehingga nilai BOPO masih berada pada rentang kendali Bank Indonesia. Nilai NPL sesuai ketentuan Bank Indonesia adalah maksimal 5 persen, untuk Bank Muamalat nilai NPL lebih dari yag telah ditetapkan oleh Bank Indonesia yaitu sebesar 5,21 persen. Nilai CAR menurut peraturan Bank Indonesia minimal 8 persen, sedangkan untuk nilai rata-rata CAR Bank Muamalat Indonesia adalah sebesar 12,59 persen. Nilai LDR yang diijinkan oleh Bank Indonesia berada pada rentang 80 – 100 persen, nilai rata-rata LDR Bank Muamalat adalah 93,87 persen yang berarti nilai LDR berada pada rentang kendali Bank Indonesia. Kemudian untuk nilai NIM, bank Indonesia mengijikan NIM dengan nilai minimal 2 persen, dan untuk Bank Muamalat nilai rata-rata 7,14 persen. Sehingga bisa disimpulkan bahwa Bank Muamalat Indonesia dapat dikategorikan sebagai bank sehat

Hasil dari perhitungan SPSS 15.0 terhadap variabel independent (BOPO, NPL, CAR, LDR) dengan variabel dependen (NIM) dapat dilihat dari Tabel 7. 0 20 40 60 80 100 120 140 20 01 20 02 20 03 20 04 20 05 20 06 20 07 20 08 20 09 20 10 BOPO NPL CAR LDR NIM

Tabel 7. Model Summary(b) Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 ,718(a) ,516 ,461 ,83420 2,232

a Predictors: (Constant), LDR, BOPO, CAR, NPL b Dependent Variable: NIM

Dari hasil perhitungan dengan menggunakan SPSS 15.0 menunjukkan bahwa koefisien determinasi sebesar 0,718. Nilai ini menyatakan bahwa korelasi antar variabel independen dan dependen masuk kedalam kategori kuat. Nilai R Square menunjukkan sejauh mana variasi dari variabel terikat mampu menjelaskan variabel bebasnya. Nilai R Square berkisar antara 0 sampai 1, semakin mendekati 1 maka kemampuan model menjelaskan pergerakan varibel terikat semakin baik. Hasil dari R Square sebesar 0,516, hal ini berarti model yang digunakan dapat menjelaskan variable dependen yaitu Net Interest Margin sebesar 51,6 persen, sedangkan 48,4 persen dipengaruhi faktor lain diluar penelitian.

Uji regresi linear berganda digunakan untuk mengetahui besarnya pengaruh antar variabel bebas dengan variabel terikat. Berdasarkan perumusan masalah dan hipotesis yang telah ditentukan maka didapatkan hasil sebagai berikut :

Tabel 8. Coefficients(a) Model Unstandardized Coefficients Standardize d Coefficient s T Sig. Collinearity Statistics B Std.

Error Beta Tolerance VIF

1 (Constant) 12,340 3,453 3,574 ,001

NPL -,014 ,054 -,043 3,267 ,001 ,529 1,891

CAR ,021 ,060 ,052 3,353 ,006 ,632 1,581

LDR ,044 ,016 ,373 2,819 ,008 ,788 1,269

Model persamaan yang didapatkan dari hasil perhitungan diatas adalah : Y = 12,34 – 0,113 X1 – 0,014 X2 + 0,021 X3 + 0,044 X4………..(8) Melihat dari persamaan diatas dapat diinterpretasikan :

1. Koefisien regresi untuk BOPO sebesar 0,113 bertanda negatif. Hal ini berarti setiap perubahan sebesar satu satuan pada BOPO sementara variabel independen lain diasumsikan tetap, maka NIM akan menurun sebesar 0,113.

2. Koefisien regresi untuk NPL sebesar 0,014 bertanda negatif. Hal ini berarti setiap perubahan sebesar satu satuan pada NPL sementara variabel independen lain diasumsikan tetap, maka NIM akan menurun sebesar 0,014.

3. Koefisien regresi untuk CAR sebesar 0,021 bertanda positif. Hal ini berarti setiap perubahan sebesar satu satuan pada CAR sementara variabel independen lain diasumsikan tetap, maka NIM akan meningkat sebesar 0,021.

4. Koefisien regresi untuk LDR sebesar 0,044 bertanda positif. Hal ini berarti setiap perubahan sebesar satu satuan pada LDR sementara variabel independen lain diasumsikan tetap, maka NIM akan meningkat sebesar 0,044.

4.8.1 Uji F Statistik

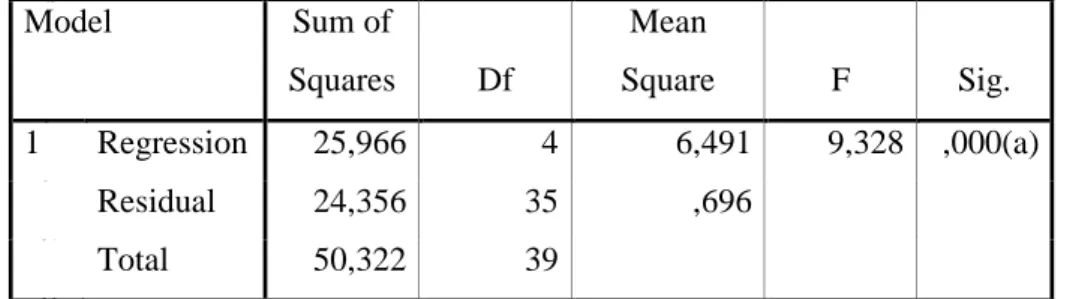

Uji simultan dengan menggunakan F-Test bertujuan untuk mengetahui pengaruh bersama-sama variabel independen terhadap variabel dependen. Hasil F-Test pada output SPSS dapat dilihat pada table ANOVA. Apabila Fhitung > Ftabel maka semua variabel bebas berpengaruh secara bersama-sama terhadap variabel terikat. Sedangkan uji F dengan probabilitas value dapat dilihat dari besar probabilitas value dibandingkan 0,05. Terima H0 jika probabilitas < 0,05. Berikut merupakan table ANOVA untuk uji F statistik :

Tabel 9. ANOVA(b) a P r e d

a. Predictors: (Constant), LDR, BOPO, CAR, NPL b Dependent Variable: NIM

Berdasarkan Tabel 9 dapat dilihat bahwa angka probabilitas yaitu 0,000 berarti berada dibawah 0,05. Dapat diambil kesimpulan bahwa BOPO, NPL, CAR dan LDR secara bersama-sama secara sigifikan berpengaruh terhadap NIM.

4.8.2 Uji T Statistik

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel terikat (Kuncoro, 2003). Hasil uji ini pada output SPSS dapat dilihat dari Tabel 9. Nilai uji T dapat dilihat dai p-value (pada kolom sig.) pada masing-masing variabel independen, jika p-value lebih kecil dari level of significant yang ditentukan, atau t hitung (pada kolom t) lebih besar daripada t-tabel (dihitung dari two tailed α = 5%, df-k, k merupakan jumlah variabel independen – df = 40-4 = 36.

Analisa tabel Coefficient(a) untuk mengetahui pengaruh variabel independen secara parsial terhadap varaiabel dependen adalah sebagai berikut :

a. Variabel BOPO memiliki p-value 0,001 < 0,05 artinya signifikan, sedangkan t-hitung 3,836 > 1,688 artinya signifikan. Signifikan disini berarti tolak H0 yang berarti BOPO berpengaruh terhadap NIM Model Sum of Squares Df Mean Square F Sig. 1 Regression 25,966 4 6,491 9,328 ,000(a) Residual 24,356 35 ,696 Total 50,322 39

b. Variabel NPL memiliki p-value 0,001 < 0,05 artinya signifikan, sedangkan t-hitung 3,267 > 1,688 artinya signifikan. Signifikan disini berarti tolak H0 yang berarti NPL berpengaruh terhadap NIM. c. Variabel CAR memiliki p-value 0,006 < 0,05 artinya signifikan,

sedangkan t-hitung 3,353 > 1,688 artinya signifikan. Signifikan disini berarti tolak H0 yang berarti CAR berpengaruh terhadap NIM.

d. Variabel LDR memiliki p-value 0,008 < 0,05 artinya signifikan, sedangkan t-hitung 2,819 > 1,688 artinya signifikan. Signifikan disini berarti tolak H0 yang berarti LDR berpengaruh terhadap NIM. 4.8.3 Analisis Pengaruh BOPO, NPL, CAR dan LDR terhadap NIM

Nilai koefisien korelasi sebesar 0,718 menunjukkan bahwa meningkatnya nilai BOPO, NPL, CAR, LDR akan diikuti meningkatnya NIM. Besarnya pengaruh ditentukan oleh koefisien determinasi r2 sebesar 0,516 atau sebesar 51,6 persen. Hal ini menunjukkan bahwa NIM dipengaruhi oleh BOPO, NPL, CAR, dan LDR sebesar 51,6 persen dan sisanya 48,4 persen dipengaruhi oleh faktor lain diluar penelitian.

Besarnya BOPO akan mempengaruhi besarnya Net Interest Margin (NIM). Peningkatan nilai BOPO disebabkan oleh peningkatan total biaya operasional dan menurunkan pendapatan operasional, hal tersebut akan berakibat turunya Net Interest Margin (NIM). Begitu sebaliknya penurunan nilai BOPO yang disebabkan karena semakin efisiensi beban operasional yang dikeluarkan. Hal ini akan megakibatkan kenaikan Net Interest Margin (NIM).

Besanya NPL akan berpengaruh juga terhadap besarnya Net Interest Margin (NIM). Peningkatan NPL disebabkan oleh peningkatan jumlah kredit bermasalah sehingga cadangan penyisihan penghapusan kerugian kredit ikut meningkat. Hal tersebut akan mempengaruhi margin pendapatan bunga bersih bank (NIM). Semakin tinggi NPL makan nilai NIM akan semakin rendah. Hal tersebut dikarenakan semakin meningkatnya NPL yang berarti meningkat jumlah kredit yang

bermasalah, sehingga profitabilitas yang dihasilkan semakin menurun, dalam hal ini profitabilitas ditunjukkan dengan nilai NIM.

Besarnya CAR akan mempengaruhi besarnya NIM. Semakin besar modal, maka akan semakin memperbesar alat untuk menciptakan profit. Alat yang dimaksud disini adalah seluruh aktiva yang dapat menghasilkan profit atau aktiva produktif. Bank memiliki banyak alternatif untuk menghasilkan profit yang tinggi apabila dana yang tersedia cukup besar pula. CAR yang tinggi tersebut juga menunjukkan kemampuan bank untuk menanggung segala aktiva yang beresiko sehingga berdampak pada kepercayaan nasabah.

LDR merupakan rasio antar total kredit yang disalurkan oleh bank kepada masyarakat terhadap Dana Pihak Ketiga (DPK). Semakin tinggi dana yang disalurkan bank kepada masyarakat melalui kredit maka kemungkinan bank untuk mendapatkan keuntungan akan lebih besar pula. Meningkatnya LDR akan meningkatnya NIM bank, namun perlu memperhatikan bahwa dana harus tetap tersedia untuk keperluan penarikan dana secara mendadak, sehingga bank memiliki dana likuid yang tinggi pula. Likuiditas bank sangat penting bagi kelangsungan perbankan sehingga dalam melakukan ekspansi kredit bank harus tetap mempertahankan tingkat likuiditas dalam posisi aman sehingga masyarakat menaruh kepercayaan dengan menyimpan dananya dibank tersebut.

4.9. Implikasi Manajerial

Berdasarkan hasil perhitungan analisis regresi linear, maka terlihat bahwa efisiensi operasi yang diproksikan dengan rasio BOPO mempunyai nilai unstandardized coefficients yang paling besar dan sigifikan terhadap NIM dengan koefisien sebesar -0,113, kemudian rasio LDR dengan nilai koefisien sebesar 0,044, CAR mempunyai koefisien sebesar 0,021 dan yang terkecil adalah NPL dengan koefisien -0,014. Penggunaan beta unstandardized coefficients untuk melihat besarnya pengaruh masing-masing variabel independen terhadap variabel dependen disebabkan karena: dengan menggunakan beta

unstandardized coefficients, hasil perhitungan yang didapatkan akan memperoleh nilai konstanta; yakni nilai variabel dependen ketika semua variabel dependen dalam keadaan tidak mengalami perubahan atau statis. Hasil penelitian ini menunjukkan pula hal-hal yang perlu diperhatikan, baik oleh pihak manajemen perusahaan (emiten) dalam pengelolaan perusahaan, dan oleh para investor dalam menentukan strategi investasinya. Adapun implikasi manajerial dari hasil penelitian ini untuk setiap variabelnya adalah sebagai berikut:

1. Efisiensi operasi suatu perusahaan (dalam hal ini Perbankan yang tercatat di BEJ) merupakan faktor yang sangat penting bagi kelangsungan hidup perusahaan tersebut. Sesuai dengan fungsinya sebagai pihak intermediasi, efisiensi suatu bank sangat mempengaruhi besar kecilnya return yang akan didapat. Semakin efisien kegiatan operasi yang dilakukan bank tersebut, maka laba yang diperoleh bank tersebut akan semakin besar. Rasio yang digunakan untuk mengukur tingkat rasio efisiensi operasi sebuah bank adalah rasio BOPO yaitu perbandingan antara total biaya operasi dengan pendapatan operasinya. Pada penelitian ini, efisiensi operasi mempunyai pengaruh yang paling besar terhadap rasio perolehan laba dibanding dengan variabel-variabel lain. Terbukti dengan nilai koefisien BOPO sebesar -0,113 menunjukkan adanya pengaruh negatif dan paling dominan terhadap NIM. Jadi semakin besar rasio BOPO suatu bank, maka semakin kecil tingkat rasio NIM atau dapat dikatakan kinerja keuangan bank tersebut akan turun. Dengan demikian bagi emiten, pergerakan rasio BOPO haruslah menjadi perhatian khusus agar perusahaannya selalu berada pada tingkat efisiensi yang bisa menghasilkan laba yang maksimal, sehingga kinerja yang dicapai akan selalu meningkat. Kemudian bagi investor, rasio ini perlu diperhatikan sebagai salah satu bahan pertimbangannya dalam menentukan strategi investasinya.

2. Hasil berikutnya menunjukkan bahwa setelah tingkat efisiensi operasi bank, variabel yang memiliki pengaruh terhadap return NIM

variable yang signifikan adalah Loan to Deposit Ratio (LDR), yaitu dengan nilai sebesar 0,044. Hal ini berarti LDR mempunyai pengaruh yang positif terhadap NIM. Hal ini juga menunjukkan tingkat likuiditas suatu bank mempunyai pengaruh yang cukup signifikan terhadap besar kecilnya perolehan laba bank. Jika bank dalam menyalurkan kredit dari dana pihak ketiganya tinggi, maka dapat dikatakan tingkat likuiditasnya juga tinggi karena dana dari pihak ketiga dapat dimaksimalkan dalam bentuk kredit. Dengan tingginya penyaluran kredit yang diberikan, maka pendapatan bunga dari kredit tersebut juga akan meningkat, yang berdampak pada tingginya perolehan laba bank. Sehingga dapat dikatakan kinerja keuangan bank tersebut meningkat. Dilihat dari pihak emiten (manajemen perusahaan), LDR merupakan faktor yang cukup penting dalam menjalankan kegiatan usahanya, sehingga adalah merupakan suatu keharusan untuk menjaga rasio LDR pada tingkat yang aman (sesuai dengan yang ditetapkan Bank Indonesia, yaitu 80 persen - 100 persen). Dengan optimalnya LDR maka dalam kegiatan usahanya, bank akan selalu memperoleh keuntungan. Kemudian bagi pihak investor, LDR dapat dijadikan acuan untuk menentukan strategi investasinya. Semakin likuid suatu bank, maka dapat disimpulkan kelangsungan hidup bank tersebut akan berlangsung lama, dengan demikian investor akan tertarik untuk berinvestasi di bank tersebut karena yakin bahwa investasi yang ditanamkan akan selalu menghasilkan keuntungan bagi dirinya

3. Capital Adequacy Ratio (CAR) mempunyai pengaruh yang cukup besar terhadap NIM. Besarnya nilai unstandardized coefficients untuk rasio CAR adalah 0,021. Nilai koefisien ini menunjukkan bahwa CAR mempunyai pengaruh positif dan signifikan terhadap NIM. Hal ini berarti tingkat kecukupan modal suatu bank merupakan faktor penting yang harus dipenuhi. Dengan tercukupinya modal suatu bank (standart yang ditetapkan BI minimal 8 persen), maka diharapkan kerugian-kerugian yang dialami dapat terserap oleh

modal yang dimiliki bank tersebut. Sehingga dengan terserapnya kerugian-kerugian tersebut, maka kegiatan usaha bank tidak akan mengalami gejolak yang berarti. Bagi pihak emiten (manajemen perusahaan) merujuk pada penelitian ini, diharapkan selalu menjaga tingkat kecukupan modalnya, sehingga pada akhirnya dengan tercukupinya tingkat kecukupan modal, kinerja keuangan bank tersebut akan meningkat. Kemudian bagi investor, rasio CAR dapat dijadikan sebagai bahan pertimbangan untuk menentukan strategi investasinya. Karena semakin besar rasio CAR suatu bank, maka semakin tinggi juga NIM-nya yang berarti semakin tinggi juga kinerja keuangan bank tersebut.

4. Nilai beta unstandardized coefficients yang paling kecil dari keempat Non Performing Loan (NPL) pada penelitian ini mempunyai pengaruh yang paling kecil terhadap NIM, yaitu sebesar – 0,014. Hal ini berarti nilai NPL berpengaruh kecil sekali terhadap raso NIM. Meningkatnya NIM tidak menimbulkan gejolak yang berarti terhadap penurunan rasio NIM.