PENGARUH HUTANG JANGKA PENDEK, PERPUTARAN PIUTANG DAN UKURAN PERUSAHAAN TERHADAP PROFITABILITAS PERUSAHAAN SEKTOR MANUFAKTUR FOOD AND BEVERAGE YANG TERDAFTAR DI

BURSA EFEK INDONESIA PERIODE 2011-2015

TUGAS AKHIR

Diajukan Sebagai Salah Satu Persyaratan Guna Memperoleh Gelar Ahli Madya

Oleh :

YESSY CHIA NIM. 12000990

PROGRAM STUDI AKUNTANSI

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM 2017

PENGARUH HUTANG JANGKA PENDEK, PERPUTARAN PIUTANG DAN UKURAN PERUSAHAAN TERHADAP PROFITABILITAS PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2011-2015

TUGAS AKHIR

Diajukan Sebagai Salah Satu Persyaratan Guna Memperoleh Gelar Ahli Madya

Oleh :

YESSY CHIA NIM. 12000990

PROGRAM STUDI AKUNTANSI

AKADEMI AKUNTANSI PERMATA HARAPAN BATAM 2017

Judul Tugas Akhir : Pengaruh Hutang Jangka Pendek, Perputaran Piutang dan Ukuran Perusahaan Terhadap Profitabilitas Pada Perusahaan Sektor Manufaktur Food and Beverage Yang Terdaftar Di Bursa Efek Indonesia Periode 2011 – 2015

Nama : Yessy Chia

TM/NIM : 2014/12000990

Program Studi : Akuntansi

Institusi : Akademi Akuntansi Permata Harapan Batam

Batam, 04 Juli 2017

Disetujui oleh :

Pembimbing

Sahara S.Pd., M.Pd.E.

Mengetahui: Ketua Program Studi

SURAT PERNYATAAN

Dengan ini saya menyatakan bahwa :

1. Tugas Akhir ini berjudul “Pengaruh Hutang Jangka Pendek, Perputaran Piutang dan Ukuran Perusahaan Terhadap Profitabilitas Perusahaan Sektor Manufaktur Food and Beverage Yang Terdaftar di Bursa Efek Indonesia Periode 2011 - 2015” adalah asli dan belum pernah diajukan untuk mendapatkan gelar akademik (ahli madya, sarjana, magister, dan/atau doktor), baik di Akademi Akuntansi Permata Harapan Batam maupun diperguruan tinggi lainnya;

2. Tugas Akhir ini adalah murni gagasan, rumusan, dan penelitian saya sendiri, tanpa bantuan pihak lain, kecuali arahan Pembimbing;

3. Dalam Tugas Akhir ini tidak terdapat karya atau pendapat yang telah ditulis atau dipublikasikan orang lain, kecuali secara tertulis dengan jelas dicantumkan sebagai acuan dalam naskah dengan disebutkan nama pengarang dan dicantumkan dalam daftar pustaka;

4. Pernyataan ini saya buat dengan sesungguhnya dan apabila dikemudian hari terdapat penyimpangan dan ketidakbenaran dalam pernyataan ini, maka saya bersedia menerima sanksi akademik berupa pencabutan gelar yang telah diperoleh, serta sanksi lainnya sesuai dengan norma dan ketentuan yang berlaku.

Batam, 10 Juni 2017 Yang membuat pernyataan,

Yessy Chia NIM 12000990

DAFTAR RIWAYAT HIDUP

Nama : Yessy Chia

NIM : 12000990

Tempat /Tanggal Lahir : Tanjung Pinang, 06 Desember 1996 Jenis Kelamin : Perempuan

Agama : Buddha

Status : Belum Menikah

Alamat Rumah : Perumahan Taman seruni Indah Blok E no 7

Email : yessychia1796@gmail.com

Pendidikan Formal :

2002 sampai dengan 2009 : SD Negeri 002 Tanjung Uban

2009 sampai dengan 2011 : SMP Negeri 11 Tanjung Uban

2011 sampai dengan 2014 : SMA YKPP Tanjung Uban

2014 sampai dengan 2017: D3 Program Studi Akuntansi GICI Business School Permata Harapan

Pengalaman Kerja :

Periode 2014 – 2015 : Purchasing – PT. Mudah Indo Bersatu

PENGESAHAN TIM PENGUJI

Nama : Yessy Chia NIM : 12000990

Dinyatakan lulus setelah mempertahankan Tugas Akhir di depan Tim Penguji Program Studi Akuntansi

Akademi Akuntansi Permata Harapan Batam Dengan judul

Pengaruh Hutang Jangka Pendek, Perputaran Piutang dan Ukuran Perusahaan Terhadap Profitabilitas Perusahaan Sektor Manufaktur Food and Beverage Yang

Terdaftar di Bursa Efek Indonesia Periode 2011 - 2015

Batam, 17 Juli 2017

Tim Penguji Tanda Tangan

1. Ketua : Sahara, S.Pd.,M.Pd.E ( )

2. Anggota : Wildayati, S.Pd.,M.Pd.E ( )

ABSTRAK

PENGARUH HUTANG JANGKA PENDEK, PERPUTARAN PIUTANG DAN UKURAN PERUSAHAAN TERHADAP PROFITABILITAS PADA PERUSAHAAN SEKTOR MANUFAKTUR FOOD AND BEVERAGE PERIODE 2011-2015 YANG TERDAFTAR DI BURSA EFEK INDONESIA

Yessy Chia 12000990 Dosen Pembimbing: Sahara S.Pd., M.Pd.E

Penelitian ini dilakukan dengan tujuan untuk mengetahui Pengaruh Hutang Jangka Pendek yaitu variable (X1), Perputaran Piutang yaitu variable (X2) dan Ukuran Perusahaan yaitu variable (X3) Terhadap variable (Y) yaitu Profitabilitas Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia. Yang menjadi objek penelitian ini adalah perusahaan dalam indeks LQ 45 yang terdaftar di bursa efek indonesia periode 2011-2015. Dalam penelitian ini teknik penentuan sampling dilakukan dengan metode purposive sampling dilakukan dengan analisa data menggunakan program SPSS (Statistical Package for the Social Science) versi 2.1. Hasil penelitian ini adalah Pengaruh Hutang Jangka Pendek (X1) berpengaruh signifikan terhadap Profitabilitas pada perusahaan yang dalam indeks LQ 45 yang terdaftar di bursa efek indonesia periode 2011-2015 dengan nilai signifikansi uji t kurang dari 0,05 atau 0,029 < 0,05, Perputaran Piutang (X2) berpengaruh secara signifikan terhadap Profitabilitas dalam indeks LQ 45 yang terdaftar di bursa efek indonesia periode 2011-2015 dengan nilai signifikansi uji t kurang dari 0,05 atau 0,000 < 0,05 dan Ukuran Perusahaan (X3) berpengaruh secara signifikan terhadap Profitabilitas dalam indeks LQ 45 yang terdaftar di bursa efek indonesia periode 2011-2015 dengan nilai signifikansi uji t kurang dari 0,05 atau 0,036 < 0,05. Dari hasil uji Rsquare (R²) bernilai sebesar 0,449 ini berarti hutang jangka pendek, perputaran piutang dan ukuran perusahaan berpengaruh terhadap profitabilitas sebesar 44.9% sedangkan sisanya 55.1% dipengaruhi oleh variable lain yang tidak diteliti.

Kata kunci : Profitabilitas, Hutang Jangka Pendek, Perputaran Piutang dan Ukuran Perusahaan.

ABSTRACT

INFLUENCE OF SHORT TERM LIABILITY, RECEIVABLE TURNOVER AND FIRM SIZE ON PROFITABILITY IN SECTOR MANUFACTURING FOOD

AND BEVERAGE COMPANY YEARS 2011-2015

(Profitability, Short Term Liability, Receivable Turnover and Firm Size) Yessy Chia

12000990 Lecturer in Charge : Sahara S.Pd., M.Pd.E

This research was conducted with the aim to find out the influence of Short Term Liability variable (X1), Receivable Turnover variable (X2) and Firm Size variable (X3) on Profitability (ROA) variable (Y) namely the profitability in the manufacturing companies listed on the Indonesia stock Exchange. Who becomes the object of the research is the company in the index LQ 45 listed in Indonesia stock exchange period 2011-2015. In this study the technique of determination of the sampling do by the method of purposive sampling is done with data analysis using program SPSS (Statistical Package for the Social Science) version 2.1. the results of this research is the influence of Short Term Liability (X1) effect significantly to profitability at the companies in the index LQ 45 listed in Indonesia stock exchange period 2011-2015 with a value of significantly test of t less than 0,05 or 0,029 < 0,05, Receivable Turnover (X2) effect significantly to profitability at the companies in the index LQ 45 listed in Indonesia stock exchange period 2011-2015 with a value of significantly test of t less than 0,05 or 0,000 < 0,05 and Firm size (X3) effect significantly to profitability at the companies in the index LQ 45 listed in Indonesia stock exchange period 2011-2015 with a value of significantly test if t less than 0,05 or 0,036 < 0,05. From the test result Rsquare (R²) worth of 0,449 this means short Term Liability, Receivable Turnover and Firm size effect on profitability of 44,1% while the rest 55,1% was influenced by other variables not examined.

Keywords: Profitability, Short Term Liability, Receivable Turnover and Firm Size.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

LEMBAR PERSETUJUAN... ii

LEMBAR PENGESAHAN ... iii

SURAT PERNYATAAN... iv

ABSTRAK ... v

ABSTRACT ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah 1

B. Batasan Masalah 7 C. Rumusan Masalah 8 D. Tujuan Penelitian 8 E. Manfaat Penelitian 9 1. Manfaat Teoritis 9 2 Manfaat Praktis 10

BAB II TINJAUAN PUSTAKA A. Kajian Teori 11

1. Profitabilitas 11

a. Return on Assets (ROA) 13

b. Return on Equity (ROE) 14

c. Profit Margin Ratio 15

d. Basic Earning Power 16

2. Hutang 17

a. Hutang Jangka Pendek 17

b. Hutang Jangka Panjang 18

3. Perputaran Piutang 19

4. Ukuran Perusahaan 20

B. Penelitian Terdahulu 23

D. Hipotesis 29

BAB III METODE PENELITIAN A. Jenis Penelitian 31

B. Objek Penelitian 31

C. Jenis dan Sumber Data 32

1. Jenis Data 32

2. Sumber Data 32

D. Populasi dan Sampel Penelitian 32

1. Populasi Penelitian 33

2. Sampel Penelitian 34

E. Teknik Pengumpulan Data 35

F. Variabel Penelitian 36

1. Variabel Bebas 35

a. Hutang Jangka Pendek 36

b. Perputaran Piutang 36

c. Ukuran Perusahaan 36

2. Variabel Terikat 37

G. Metode Analisis Data 38

H. Pengujian Hipotesis 40

1. Statistik Deskriptif 41

2. Uji Asumsi Klasik 41

a) Uji Normalitas 42

b) Uji Multikolinearitas 43

c) Uji Heterokedastisitas 45

d) Uji Autokorelasi 46

3. Analisis Regresi Linear Berganda 48

4. Uji T (Uji Parsial) 49

5. Uji F (Uji Simultan) 50

6. Koefisien Determinasi 50

BAB IV HASIL DAN PEMBAHASAN A. Statistik Deskriptif Varibel Penelitian 52

1. Data Penelitian 52

2. Analisis Statistik Deskriptif 53

1. Hasil Uji Normalitas 55

2. Hasil Uji Multikolinearitas 58

3. Hasil Uji Heteroskedastisitas 59

4. Hasil Uji Autokorelasi 61

C. Hasil Uji Hipotesis 62

1. Analisis Regresi Linear Berganda 62

2. Uji T (Uji Parsial) 64

3. Uji F (Uji Simultan) 66

4. Uji koefisien Determinasi 67

D. Pembahasan hasil Penelitian 68

1. Pengaruh Hutang Jangka Pendek Terhadap Profitabilitas 68

2. Pengaruh Perputaran Piutang Terhadap Profitabilitas 69

3. Pengaruh Ukuran Perusahaan Terhadap Profitabilitas 69

4. Pengaruh Hutang Jangka Pendek, Perputaran Piutang dan Ukuran Perusahaan Terhadap Profitabilitas 71 BAB V PENUTUP 73 A. Kesimpulan 73 B. Saran 74 DAFTAR PUSTAKA 75 LAMPIRAN 80 DAFTAR RIWAYAT HIDUP

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Profitabilitas adalah kemampuan perusahaan menghasilkan keuntungan (laba)dalam waktu tertentu. Kemampuan waktu untuk menghasilkan laba dalam kegiatan operasinya merupakan fokus utama dalam penilaian prestasi perusahaan. Semakin tinggi profitabilitas suatu perusahaan maka akan semakin tinggi juga permintaan sahamnya. Dalam mencapai tujuan tersebut, diperlukan manajemen dengan tingkat efektifitas yang tinggi untuk mengukur tingkat efektifitas manajemen yang ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi, dapat dilakukan dengan mengetahui seberapa besar profitabilitas yang dimiliki. Bagi manajemen perusahaan, profitabilitas digunakan sebagai tolak ukur berhasil atau tidak perusahaan yang dipimpinnya.

Profitabilitas juga mempunyai arti penting dalam usaha mempertahankan kelangsungan hidupnya dalam jangka panjang, karena profitabilitas menunjukkan apakah badan usaha tersebut mempunyai prospek yang baik dimasa yang akan datang. Dengan demikian setiap badan usaha akan selalu berusaha meningkatkan profitabilitasnya, karena semakin tinggi tingkat profitabilitas suatu badan usaha maka kelangsungan hidup badan usaha tersebut akan terjamin. Seperti yang diungkapkan

oleh Mark Roberts (2011) dalam jurnalnya yang berjudul “R&D Investment exporting and productivity dynamics”.

Profitabilitas yang didapatkan oleh perusahaan dapat mendukung kegiatan operasional. Manajer keuangan perlu mengetahui faktor-faktor yang memiliki pengaruh besar terhadap profitabilitas perusahaan. Dengan mengetahui pengaruh dari masing-masing faktor terhadap profitabilitas, perusahaan dapat menentukan langkah untuk mengatasi masalah-masalah dan meminimalisir dampak negatif yang timbul. Jika perusahaan berhasil meningkatkan profitabilitasnya maka dapat dikatakan bahwa perusahaan tersebut mampu mengelola sumber daya yang dimilikinya secara efektif dan efisien sehingga mampu menghasilkan laba yang tinggi.

Tinggi rendahnya profitabilitas banyak mempengaruhi pada faktor seperti modal kerja. Modal kerja adalah investasi perusahaan jangak pendek seperti kas, surat berharga, piutang dan inventori atau seluruh aktiva lancar (Putra,2012). Jika perusahaan kelebihan modal kerja akan menyebabkan banyak dana yang menganggur, sehingga dapat memperkecil profitabilitas. Sebaliknya apabila kekurangan modal kerja, maka akan menghambat kegiatan operasional perusahaan.Untuk mengetahui seberapa besar modal kerja yang dialokasikan perusahaan untuk operasi perusahaan, dapat digunakan rasio lancar atau yang lebih dikenal dengan current ratio.

Adapun tiga komponen modal kerja yaitu kas, piutang, dan persediaan. Ketiga komponen modal kerja tersebut dapat dikelola dengan cara yang berbeda untuk memaksimalkan profitabilitas ataupun untuk meningkatkan pertumbuhan

perusahaannya (Lazaridis dan Tryfonidis, 2006). Modal kerja yang cukup dapat memungkinkan perusahaan dalam beroperasi seekonomis mungkin, perusahaan tidak mengalami kesulitan untuk menghadapi bahaya-bahaya yang mungkin timbul karena adanya krisis keuangan.

Pengendalian jumlah modal kerja yang tepat akan menjamin kontinuitas operasi dari perusahaan secara efisien dan ekonomis. Modal kerja yang cukup akan memberikan beberapa keuntungan kepada perusahaan karena dapat melindungi perusahaan terhadap krisis modal kerja akibat turunnya nilai aktiva lancar, memungkinkan perusahaan untuk membayar semua kewajiban-kewajiban tepat pada waktunya, dan memungkinkan perusahaan untuk memiliki persediaan dalam jumlah yang cukup untuk melayani para konsumennya.

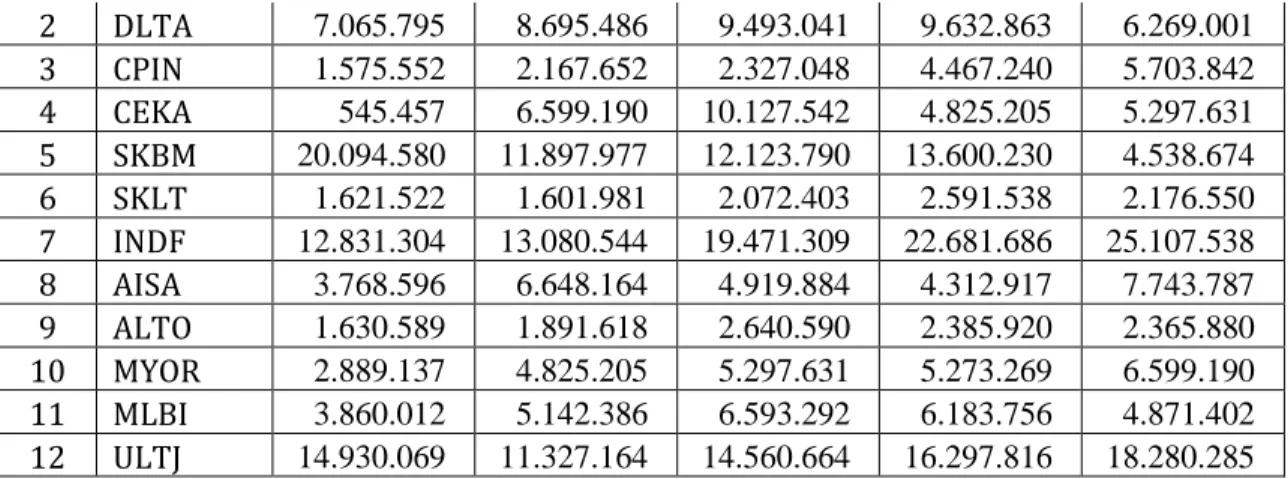

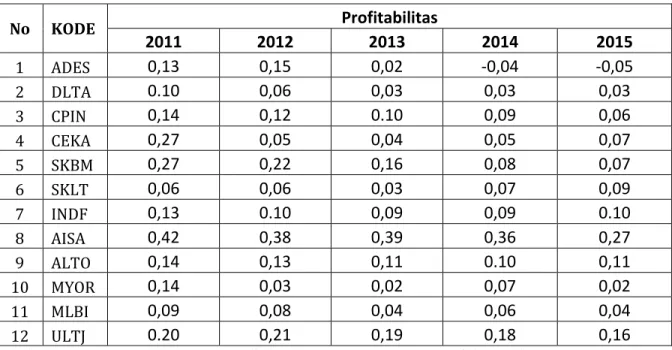

Berdasarkan Tabel dibawah, dalam penelitian ini dalam variabel hutang jangka pendek mengalami penurunan sebesar 790,245 dan mengalami kenaikan sebesar 696.700, perputaran piutang mengalami peningkatan sebesar 15,5714586 dan mengalami penurunan sebesar 10,9298286 dan ukuran perusahaan mengalami penurunan sebesar 5,7506633 dan mengalami peningkatan sebesar 4,89451900 berpengaruh terhadap profitabilitas yang mengalami penurunan sebesar 594,654 dan peningkatan sebesar 813,650 dalam tiap tahun yang berbeda-beda, dimana profitabilitas tersebut menggunakan return on assets (ROA). Martono (2010:254) menyebutkan bahwa hutang itu mengandung resiko. Semakin tinggi resiko perusahaan, semakin tinggi tingkat profitabilitas yang diharapkan sebagai imbalan terhadap

tingginya resiko dan sebaliknya. Semakin rendah resiko perusahaan, semakin rendah tingkat profitabilitas yang diharapkan sebagai imbalan rendahnya resiko. Keberhasilan suatu perusahan dalam menjalankan aktivitasnya sering kali didasarkan pada tingkat laba yang diperoleh. Akan tetapi laba yang didapat belum tentu menjadi ukuran bahwa perusahaan tersebut telah bekerja secara efisiensi. Tingkat efisiensi baru diketahui dengan cara membandingkan laba yang didapat dengan kekayaan atau modal yang menghasilkan laba. Namun perlu diketahui bahwa piutang merupakan kegiatan pembelanjaan untuk mengalokasikan dana atau keputusan investasi. Semakin besar piutang semakin besar pula kebutuhan dana yang ditanamkan pada piutang. Dan semakin besar piutang semakin besar pula resiko yang timbul, disamping memperbesar profitabilitas. Perusahaan yang memiliki total aset besar menunjukkan bahwa perusahaan tersebut telah mencapai tahap kedewasaan dimana dalam tahap ini arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama. Selain itu aset perusahaan yang besar akan membuat perusahaan lebih stabil dibandingkan perusahaan kecil, karena memiliki control yang lebih baik terhadap kondisi pasar, kurang rentan terhadap fluktuasi ekonomi, sehingga mampu menghadapi persaingan ekonomi.

Tabel 1.1 Data Sampel Hutang Jangka Pendek Pada Perusahaan Sektor Manufakur Food and Beverage Selama 2011 – 2015

No KODE Hutang Jangka Pendek

2011 2012 2013 2014 2015

2 DLTA 7.065.795 8.695.486 9.493.041 9.632.863 6.269.001 3 CPIN 1.575.552 2.167.652 2.327.048 4.467.240 5.703.842 4 CEKA 545.457 6.599.190 10.127.542 4.825.205 5.297.631 5 SKBM 20.094.580 11.897.977 12.123.790 13.600.230 4.538.674 6 SKLT 1.621.522 1.601.981 2.072.403 2.591.538 2.176.550 7 INDF 12.831.304 13.080.544 19.471.309 22.681.686 25.107.538 8 AISA 3.768.596 6.648.164 4.919.884 4.312.917 7.743.787 9 ALTO 1.630.589 1.891.618 2.640.590 2.385.920 2.365.880 10 MYOR 2.889.137 4.825.205 5.297.631 5.273.269 6.599.190 11 MLBI 3.860.012 5.142.386 6.593.292 6.183.756 4.871.402 12 ULTJ 14.930.069 11.327.164 14.560.664 16.297.816 18.280.285 Sumber :Laporan Keuangan yang diolah pada perusahaan manufaktur tahun 2017

Tabel 1.2 Data Sampel Perputaran Piutang Pada Perusahaan Sektor Manufakur Food and Beverage Selama 2011 – 2015

No KODE Perputaran Piutang

2011 2012 2013 2014 2015 1 ADES 7,678699292 5,658012971 9,496846243 8,572486346 18,21602712 2 DLTA 8,223658292 7,671786879 10,54467926 4,462197925 3,82157923 3 CPIN 12,99694653 11,54077872 10,13911087 8,27613438 9,014697072 4 CEKA 6,704139964 8,910932243 11,74309252 13,34660949 5,963999914 5 SKBM 48,36345303 48,53464131 51,76197697 73,49250367 18,84336067 6 SKLT 6,343092539 4,45647505 13,98496942 11,19756924 10,09904404 7 INDF 12,35445295 14,36235465 11,64088635 14,6542138 12,52038889 8 AISA 56,37285497 141,5187387 58,09697626 61,65131765 59,91362381 9 ALTO 6,672651257 7,035762343 7,03891916 7,046338151 7,348751603 10 MYOR 8,786072353 7,769285507 8,402167375 7,862079202 7,426472886 11 MLBI 8.591.067.568 6.721.862.723 5.133.063.696 5.164.402.734 6.389.440.663 12 ULTJ 5,521980069 5,654963144 4,317618029 3,911315167 4,054971542 Sumber : Laporan Keuangan yang diolah pada perusahaan manufaktur tahun 2017

Tabel 1.3 Data Sampel Ukuran Perusahaan Pada Perusahaan Sektor Manufaktur Food and Beverage Selama 2011 – 2015

No KODE Ukuran Perusahaan

2011 2012 2013 2014 2015

1 ADES 7,181878873 7,294654475 7,339751806 7,343294382 7,482256719 2 DLTA 7,710248209 7,810999023 7,917103935 7,901800462 7,914836565

3 CPIN 8,186167791 8,260724724 8,330401597 8,372965366 8,389936495 4 CEKA 6,919509243 7,071422627 7,165337557 7,170024461 7,181933009 5 SKBM 6,946855127 7,091618673 7,196513234 7,31936508 7,392431636 6 SKLT 6,011863398 6,029232357 6,108615756 6,171967954 6,173408314 7 INDF 7,592051283 7,618145671 7,70560931 7,765076677 7,802810745 8 AISA 7,287271814 7,419088391 7,437823372 7,453022032 7,579906142 9 ALTO 7,182496168 7,249283495 7,327715829 7,396377406 7,424238274 10 MYOR 7,341571242 7,353356113 7,446992503 7,46281692 7,525721429 11 MLBI 7,729050797 7,773231942 7,446992503 7,934189715 7,962991801 12 ULTJ 7,258908476 7,357079894 7,424999843 7,460671966 7,441512269 Sumber :Laporan Keuangan yang diolah pada perusahaan manufaktur tahun 2017

Tabel 1.4 Data Sampel Profitabilitas Pada Perusahaan Sektor Manufaktur Food and Beverage Selama 2011 -2015

No KODE Profitabilitas 2011 2012 2013 2014 2015 1 ADES 0,13 0,15 0,02 -0,04 -0,05 2 DLTA 0.10 0,06 0,03 0,03 0,03 3 CPIN 0,14 0,12 0.10 0,09 0,06 4 CEKA 0,27 0,05 0,04 0,05 0,07 5 SKBM 0,27 0,22 0,16 0,08 0,07 6 SKLT 0,06 0,06 0,03 0,07 0,09 7 INDF 0,13 0.10 0,09 0,09 0.10 8 AISA 0,42 0,38 0,39 0,36 0,27 9 ALTO 0,14 0,13 0,11 0.10 0,11 10 MYOR 0,14 0,03 0,02 0,07 0,02 11 MLBI 0,09 0,08 0,04 0,06 0,04 12 ULTJ 0.20 0,21 0,19 0,18 0,16

Sumber : Laporan Keuangan yang diolah pada perusahaan manufaktur tahun 2017 Penulis tertarik untuk melakukan penelitian tentang hutang jangka pendek, perputaran piutang, ukuran perusahaan terhadap profitabilitas dimana data yang diperlukan untuk meneliti variabel-variabel tersebut tersedia pada laporan keuangan

yang dipublikasikan oleh perusahaanManufaktur yang terdaftar di Bursa Efek Indonesia periode 2011-2015.

Berdasarkan uraian serta permasalahan yang telah dikemukakan sebelumnya maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Hutang Jangka Pendek, Perputaran Piutang dan Ukuran Perusahaan terhadap Profitabilitas pada Perusahaan Sektor Manufaktur Food and Beverage yang terdaftar di Bursa Efek Indonesia Periode 2011-2015”. Penelitian ini mencoba untuk mengetahui seberapa besar pengaruh masing-masing variabel terhadap profitabilitas perusahaan. Dengan demikian, perusahaan dapat mengetahui kebijakan yang harus diambil untuk kelangsungan usaha.

B. Batasan Masalah

Agar penelitian dapat tercapai, maka penulis membuat batasan penelitian sebagai berikut :

1. Objek dalam penelitian inia dalah Perusahaan Sektor Manufaktur Food and Beverage yang terdaftar di Bursa Efek Indonesia periode 2011-2015.

2. Data laporan keuangan perusahan Sektor Manufaktur Food and Beverage yang digunakan adalah laporan keuangan tahunan yang telah diaudit periode 2011-2015.

3. Laporan keuangan yang disajikan selama periode 2011-2015 dalam Currency Rupiah (Rp).

C. Rumusan Masalah

Sehubung dengan latar belakang permasalahan yang telah dikemukakan diatas, maka penulis mengidentifikasi perumusan dalam penelitian inis ebagai berikut: 1. Apakah hutang jangka pendek berpengaruh terhadap profitabilitas (ROA)? 2. Apakah perputaran piutang berpengaruh terhadap profitabilitas (ROA)? 3. Apakah ukuran perusahaan berpengaruh terhadap profitabilitas (ROA)?

4. Apakah hutang jangka pendek, perputaran piutang dan ukuran perusahaan secara simultan berpengaruh terhadap profitabilitas (ROA)?

D. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan di atas, maka tujuan penelitian ini adalah sebagai berikut :

1. Untuk mengetahui hutang jangka pendek berpengaruh terhadap profitabilitas (ROA).

2. Untuk mengetahui perputaran piutang berpengaruh terhadap profitabilitas (ROA).

3. Untuk mengetahui ukuran perusahaan berpengaruh terhadap profitabilitas (ROA).

4. Untuk mengetahui hutang jangka pendek, perputaran piutang, ukuran perusahaan secara simultan berpengaruh terhadap profitabilitas (ROA).

E. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat, adapun manfaat dari penelitian ini dibagi menjadi dua aspek sebagai berikut :

1. Aspek Teoritis

Untuk memperkuat teori yang ada, penulis terlibat secara langsung dalam kegiatan penelitian untuk memperluas wawasan penulis didalam bidang akuntansi mengenai hutang jangka pendek, perputaran piutang dan ukuran perusahaan terhadap profitabilitas pada perusahaan Sektor Manufaktur Food and Beverage yang terdaftar di Bursa Efek Indonesia periode 2011-2015.

2. Aspek Praktis A. Bagi Penulis

Sebagai bahan masukan tentang analisis hutang jangka pendek, perputaran piutang, ukuran perusahaan yang berpengaruh terhadap profitabilitas B. Bagi perusahaan

Sebagai bahan masukan dan pertimbangan untuk pengambilan keputusan keuangan bidang pendanaan.

C. Bagi investor

Sebagai bahan masukan dan informasi dalam pengambilan keputusan keuangan.

D. Bagi penelitian selanjutnya

Sebagai bahan referensi yang nantinya dapat memberikan perbandingan dalam melakukan penelitian-penelitian selanjutnya yang

BAB II

TINJAUAN PUSTAKA

A. Kajian Teori 1. Profitabilitas

Rasio Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektifitas manajemen suatu perusahaan (Kasmir, 2012:196). Rasio ini sangat diperhatikan oleh calon investor maupun pemegang saham karena berkaitan dengan harga saham serta dividen yang akan diterima.

Profitabilitas sebagai tolak ukur dalam menentukan alternatif pembiayaan, namun cara untuk menilai profitabilitas suatu perusahaan adalah bermacam-macam dan sangat tergantung pada laba dan aktiva atau modal yang akan dibandingkan dari laba yang berasal dari opersai perusahaan atau laba netto sesudah pajak dengan modal sendiri. Dengan adanya berbagai cara dalam penelitian profitabilitas suatu perusahaan tidak mengherankan bila ada beberapa perusahaan yang mempunyai perbedaan dalam menentukan suatu alternatif untuk menghitung profitabilitas. Hal ini bukan keharusan tetapi yang paling penting adalah profitabilitas mana yang akan digunakan, tujuannya adalah semata-mata sebagai alat mengukur efisiensi penggunaan modal di dalam perusahaan yang bersangkutan.

Rasio profitabilitas dapat diukur dari dua pendekatan yakni pendekatan penjualan dan pendekatan investasi. Ukuran yang banyak digunakan adalah return on assets dan return on equity. Rasio profitabilitas yang diukur dari ROA dan ROE mencerminkan daya tarik bisnis. Return on assets merupakan pengukuran kemampuan perusahaaan secara keseluruhan dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan. Return on assets digunakan untuk melihat tingkat efisiensi operasi perusahaan secara keseluruhan. Semakin tinggi rasio ini, semakin baik suatu perusahaan.

Salah satu ukuran rasio profitabilitas yang sering juga digunakan adalah return on equity yang merupakan tolak ukur kemampuan perusahaan dalam menghasilkan laba dengan total modal sendiri yang digunakan. Rasio ini menunjukkan tingkat efisiensi investasi yang nampak pada efektivitas pengelolaan modal sendiri. Cara menilai profitabilitas perusahaan adalah bermacam-macam tergantung dari total aktiva atau modal mana yang akan diperbandingkan satu dengan yang lainnya.

Tingkat profitabilitas yang konsisten akan menjadi tolak ukur bagaimana perusahaan tersebut mampu bertahan dalam bisnisnya dengan memperoleh return yang memadai dibanding dengan resikonya. Salah satu indikator penting untuk melihat kinerja serta prospek perusahaan dimasa yang akan datang adalah dengan melihat rasio profitabilitas perusahaan tersebut. Manfaat rasio profitabilitas adalah :

b. Mengetahui posisi laba perusahaan tahun sebelumnya dengan tahun sekarang. c. Mengetahui perkembangan laba dari waktu ke waktu.

d. Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri.

e. Mengetahui produktivitas dari seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri.

Alat yang digunakan menghitung profitabilitas menurut Sudana, (2011) :

1) 𝑹𝒆𝒕𝒖𝒓 𝒏𝒐𝒏 𝑨𝒔𝒔𝒆𝒕𝒔 =𝑬𝒂𝒓𝒏𝒊𝒏𝒈 𝑨𝒇𝒕𝒆𝒓 𝑻𝒂𝒙𝒆𝒔

𝑻𝒐𝒕𝒂𝒍 𝑨𝒔𝒔𝒆𝒕𝒔

Menurut Sudana (2011), Return on assets dapat mengukur tingkat pengembalian investasi dibandingkan total asset. Semakin besar posentasi return on assets maka akan semakin baik kinerja perusahaan. Rasio ini menunjukan kemampuan perusahaan dengan menggunakan seluruh aktiva yang dimilik untuk menghasilkan laba setelah pajak. Rasio ini penting bagi pihak manajemen untuk mengevaluasi efektivitas dan efisiensi manajemen perusahaan dalam mengelola seluruh aktiva perusahaan.

Menurut Munawir (2010), return on assets dapat dipengaruhi oleh dua factor yaitu :

a) Turn over dari operating assets (tingkat perputaran aktiva yang digunakan untuk operasi).

b) Profit margin, yaitu besarnya keuntungan operasi yang dinyatakan dalam persentase dan jumlah penjualan bersih. Profit margin ini

mengukur tingkat keuntungan yang dapat dicapai oleh perusahaan dihubungkan dengan penjualan.

2) 𝑹𝒆𝒕𝒖𝒓 𝒏𝒐𝒏 𝑬𝒒𝒖𝒊𝒕𝒚 =𝑬𝒂𝒓𝒏𝒊𝒏𝒈 𝑨𝒇𝒕𝒆𝒓 𝑻𝒂𝒙𝒆𝒔

𝑻𝒐𝒕𝒂𝒍 𝑬𝒒𝒖𝒊𝒕𝒚

Menurut Sudana (2011), Return on equity merupakan suatu pengukuran dari penghasilan yang tersedia bagi para pemilik perusahaan atas modal yang mereka investasikan di dalam perusahaan. Secara umum semakin tinggi rasio atau penghasilan yang diperolehakan semakin baik kedudukan pemilik perusahaan.

Return on equity berguna untuk mengetahui besarnya keuntungan yang diberikan oleh perusahaan untuk setiap modal dari pemilik. Return on equity menunjukan kesuksesan manajemen dalam memaksimalkan pengembalian pada pemegang saham, semakin tinggi rasio ini maka akan semakin baik karena memberikan tingkat pengembalian yang lebih besar pada pemegang saham.

Semakin tinggi rasio ini, semakin baik artinya posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya.Yang dianggap modal sendiri adalah saham biasa, agio saham, laba ditahan, saham preferen dan cadangan-cadangan lain.

Menurut Sudana (2011), Profit margin ratio mengukur kemampuan perusahaan untuk menghasilkan laba dengan menggunakan penjualan yang dicapai perusahaan. Semakin tinggi rasio menunjukkan bahwa perusahaan semakin efisien dalam menjalankan operasinya. Profit margin ratio dibedakan menjadi:

a. 𝑵𝒆𝒕 𝑷𝒓𝒐𝒇𝒊𝒕 𝑴𝒂𝒓𝒈𝒊𝒏 =𝑬𝒂𝒓𝒏𝒊𝒏𝒈 𝑨𝒇𝒕𝒆𝒓 𝑻𝒂𝒙𝒆𝒔

𝑺𝒂𝒍𝒆𝒔

Menurut Sudana (2011), Net profit margin adalah rasio antara laba bersih yaitu penjualan sesudah dikurangi dengan seluruh biaya termasuk pajak dibandingkan dengan penjualan. Semakin tinggi net profit margin, semakin baik operasi suatu perusahaan. Suatu net profit margin yang dikatakan “baik” akan sangat tergantung dari jenis industry didalam mana perusahaan berusaha.

b. 𝑶𝒑𝒆𝒓𝒂𝒕𝒊𝒏𝒈 𝑷𝒓𝒐𝒇𝒊𝒕 𝑴𝒂𝒓𝒈𝒊𝒏 =𝑬𝒂𝒓𝒏𝒊𝒏𝒈 𝑩𝒆𝒇𝒐𝒓𝒆 𝑰𝒏𝒕𝒆𝒓𝒆𝒔𝒕 𝒂𝒏𝒅 𝑻𝒂𝒙𝒆𝒔

𝑺𝒂𝒍𝒆𝒔

Rasio ini mengukur kemampuan untuk menghasilkan laba sebelum bunga dan pajak dengan penjualan yang dicapai perusahaan. Rasio ini menunjukkan efisiensi bagian produksi, personalia, serta pemasaran dalam menghasilkan laba.

c. 𝑮𝒓𝒐𝒔𝒔 𝑷𝒓𝒐𝒇𝒊𝒕 𝑴𝒂𝒓𝒈𝒊𝒏 =𝑮𝒓𝒐𝒔𝒔 𝑷𝒓𝒐𝒇𝒊𝒕

𝑺𝒂𝒍𝒆𝒔

Rasio ini mengukur kemampuan perusahaan untuk menghasilkan laba kotor dengan penjualan yang dilakukan perusahaan. Rasio ini menunjukkan efisiensi yang dicapai oleh bagian produksi.

4) Basic Earning Power

Rasio ini mengukur kemampuan perusahaan untuk menghasilkan laba sebelum bunga dan pajak dengan menggunakan total aktiva yang dimilikiperusahaan. Dengan kata lain rasio ini mencerminkan efektivitas dan efisiensi pengelolaan seluruh investasi yang telah dilakukan oleh perusahaan. Semakin tinggi rasio ini berarti semakin efektif dan efisien pengelolaan seluruh aktiva yang dimiliki perusahaan untuk menghasilkan laba sebelum bunga dan pajak.

𝑩𝒂𝒔𝒊𝒄 𝑬𝒂𝒓𝒏𝒊𝒏𝒈 𝑷𝒐𝒘𝒆𝒓 =𝑬𝒂𝒓𝒏𝒊𝒏𝒈 𝑩𝒆𝒇𝒐𝒓𝒆 𝑰𝒏𝒕𝒆𝒓𝒆𝒔𝒕 𝒂𝒏𝒅 𝑻𝒂𝒙𝒆𝒔 𝑻𝒐𝒕𝒂𝒍 𝑨𝒔𝒔𝒆𝒕𝒔

Dalam penelitian ini untuk mengukur tingkat profitabilitas perusahaan sektor perusahaan pembiayaan yang terdaftar di BEI digunakan return on assets, karena return on assets mengukur kemampuan perusahaan dengan menggunakan seluruh aktiva yang dimiliki untuk menghasilkan laba setelah pajak.

2. Hutang

Dalam akuntansi dianggap sebagai pengorbanan ekonomis yang bertujuan untuk kepentingan masa depan, dengan berbentuk penyerahan aset (terutama dana atau uang) atau produk yang dibuat perusahaan. Menurut IAI, kewajiban merupakan hutang perusahaan masa kini yang timbul dari peristiwa masa lalu, penyelesaiannya diharapkan mengakibatkan arus keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi (Ghozali, 2013). Menurut Munawir (2010), hutang adalah semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, di mana hutang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditor. Hutang merupakan salah satu sumber pembiayaan eksternal yang digunakan oleh perusahaan untuk membiayai kebutuhannya. Dalam pengambilan keputusan akan penggunaan hutang ini harus mempertimbangkan besarnya biaya tetap yang muncul dari hutang berupa bunga yang akan menyebabkan semakin meningkatnya leverage keuangan dan semakin tidak pastinya tingkat pengembalian bagi para pemegang saham biasa.

Hutang atau kewajiban perusahaan dapat dibedakan kedalam hutang lancar (hutang jangka pendek) dan hutang jangka panjang (Munawir, 2010).

a. Hutang Jangka Pendek

Hutang jangka pendek adalah kewajiban yang akan dibayarkan dari asset lancer dan jatuh tempo dalam waktu singkat (biasanya dalam 1 tahun atau satu siklus akuntansi, mana yang lebih panjang) (Reeve, 2010:53). Siklus operasi

adalah periode waktu yang diperlukan antara akuisisi barang dan jasa yang terlibat dalam proses manufaktur serta realisasi kas akhir yang dihasilkan dari penjualan dan penagihan selanjutnya.

Yang termasuk Hutang jangka pendek adalah :

1) Hutang dagang adalah hutang yang timbul karena adanya pembelian barang dagang.

2) Hutang Wesel adalah janji tertulis untuk membayar sejumlah uang tertentu pada suatu tanggal tertentu dimasa depan dan dapat berasal dari pembelian, pembiayaan, atau transaksi lainnya.

3) Biaya yang masih harus dibayar adalah biaya-biaya yang sudah terjadi tetapi belum dilakukan pembayarannya.

4) Hutang jangka panjang yang segera jatuh tempo adalah sebagian atau seluruh hutang jangka panjang yang sudah menjadi hutang jangka pendek, karena harus segera dilakukan pembayaran.

5) Penghasilan yang diterima dimuka adalah penerimaan uang untuk penjualan barang dan jasa yang belum terealisir.

b. Hutang Jangka Panjang

Hutang jangka panjang adalah kewajiban keuangan yang jangka waktu pembayarannya atau jatuh temponya masih jangka panjang. Jatuh temponya dapat terjadi dalam 1,5 tahun atau 2 tahun atau 5 tahun atau lebih dari itu (Munawir, 2010). Hutang jangka panjang biasanya timbul karena adanya kebutuhan dana

untuk pembelian tambahan aktiva tetap, menaikkan jumlah modal kerja permanen, membeli perusahaan lain atau mungkin juga melunasi hutang-hutang lain.

Yang termasuk Hutang jangka panjang adalah:

1) Hutang Obligasi merupakan surat pengakuan hutang (dengan bunga) jangka panjang yang akan dibayar pada tanggal tertentu.

2) Hipotik merupakan pengadaian kekayaan nyata tertentu untuk mendapatkan suatu pinjaman dengan beban bunga yang tetap. Kekayaan nyata didefinisikan sebagai gedung, dan lain-lain.

3) Hutang Bank adalah hutang yang timbul dari transaksi pemberian pinjaman bank kepada perusahaan. Hutang bank biasanya mencakup persyaratan pembayaran, jangka waktu pinjaman dan bunga pinjaman yang dibebankan.

3. Perputaran Piutang

Perputaran piutang adalah masa-masa penerimaan piutang dari suatu perusahaan selama periode tertentu. Perputaran piutang akan menunjukkan berapa kali piutang yang timbul sampai piutang tersebut dapat tertagih kembali kedalam kas perusahaan. Kelancaran penerimaan piutang dan pengukuran baik tidaknya investasi dalam piutang dapat diketahui dari tingkat perputarannya.

Menurut (Kasmir, 2011:176) menyatakan bahwa perputaran piutang adalah rasio yang digunakan untuk mengukur berapa lama penagihan piutang selama satu periode atau berapa kali dana yang ditanam dalam piutang ini berputar dalam satu periode. Meskipun piutang bisa terbentuk tidak dengan penjualan kredit, seperti para

karyawan yang mengajukan permohonan pinjaman kepada perusahaan, perusahaan lain meminjam uang kepada perusahaan tersebut tanpa ada hubungannya dengan transaksi penjualan. Tetapi dalam penelitian ini, penulis membicarakan piutang dalam perusahaan. Pada beberapa perusahaan, piutang merupakan hal yang sangat penting dan memerlukan analisis yang seksama. Riyanto (2008) mengemukakan bahwa penjualan kredit tidak segera menghasilkan penerimaan kas, tetapi menimbulkan piutang langganan. Piutang merupakan hak untuk menagih sejumlah uang dari si penjual kepada si pembeli yang timbul karena adanya suatu transaksi. Perputaran Piutang menurut Sudana (2011) dengan rumus :

𝑹𝒆𝒄𝒆𝒊𝒗𝒂𝒃𝒍𝒆 𝑻𝒖𝒓𝒏𝒐𝒗𝒆𝒓 = 𝑺𝒂𝒍𝒆𝒔

𝑹𝒆𝒄𝒆𝒊𝒗𝒂𝒃𝒍𝒆𝒔

4. Ukuran Perusahaan

Ukuran perusahaan dalam penelitian ini merupakan cerminan dari besar/ kecilnya perusahaan yang nampak dalam nilai total aktiva perusahaan pada neraca akhir tahun. Ukuran perusahaan juga merupakan ukuran atau besarnya asset yang dimiliki perusahaan. Penentuan ukuran perusahaan ini didasarkan pada total asset perusahaan (Suwito dan Herawaty, 2005). Ukuran perusahaan mempunyai pengaruh penting dalam perusahaan, Hal ini disebabkan karena ukuran perusahaan yang besar memiliki sumber daya pendukung yang lebih besar dibanding perusahaan yang lebih kecil. Pada suatu perusahaan yang kecil maka kompleksitas yang terdapat dalam organisasi juga kecil.

Perusahaan kecil sangat rentan terhadap perubahan kondisi ekonomi dan cenderung kurang menguntungkan sedangkan perusahaan besar dapat mengakses pasar modal dan dengan kemudahan tersebut maka dapat disimpulkan bahwa perusahaan memiliki fleksibilitas dan kemampuan untuk mendapatkan dana atau permodalan. Perusahaan-perusahaan besar cenderung lebih mudah untuk memperoleh pinjaman dari pihak ketiga, karena kemampuannya mengakses pihak lain atau jaminan yang dimiliki berupa asset bernilai lebih besar dibanding perusahaan kecil. Selain itu, perusahaan besar akan cenderung menggunakan dana seiring pertumbuhannya.

Tingkat pertumbuhan perusahaan juga merupakan faktor yang mempengaruhi struktur modal, perusahaan yang memiliki tingkat pertumbuhan pesat cenderung lebih banyak menggunakan hutang daripada perusahaan yang memiliki tingkat pertumbuhan yang lebih lambat. Pertumbuhan perusahaan berbanding lurus dengan ukuran perusahaan, sehingga semakin cepat pertumbuhan perusahaan maka semakin besar pula ukuran perusahaan, sehingga ukuran perusahaan berpengaruh terhadap struktur modal karena perusahaan yang lebih besar akan mudah memperoleh pinjaman dibandingkan perusahaan kecil. Perusahaan yang besar akan lebih aman dalam memperoleh hutang karena perusahaan mampu dalam pemenuhan kewajibannya dengan adanya diversifikasi yang lebih luas dan memiliki arus kas yang stabil.

Menurut Suwito dan Herawaty (2005), ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan oleh total aktiva dan jumlah penjualan. Perusahaan besar dan lebih memiliki diversifikasi usaha memiliki resiko operasional kecil dibanding perusahaan kecil mono-produk, sehingga size dikaitkan

secara negatif dengan peluang failit. Dari sudut pandang asimetrik informasi, pada perusahaan besar, masalah asimetrik informasi antara manajemen dan investor lebih kecil, sehingga perusahaan besar lebih mudah melakukan emisi surat berharga yang cukup peka terhadap masalah asimetrik informasi, seperti saham. Berdasarkan pemikiran ini, perusahaan besar kurang berhutang dibanding perusahaan kecil (Nofal, 2007).

Berdasarkan pendapat diatas, perusahaan besar dapat menggunakan dua alternatif sebagai sumber pendanaan yaitu, dengan menggunakan hutang dan menerbitkan saham baru. Dengan demikian, ukuran perusahaan bisa berkorelasi positif maupun negatif dengan struktur modal perusahaan. Menurut Amarjitdan John(2012), cara untuk mengukuran variabel tersebut dihitung dengan rumus sebagai berikut:

SIZE_ASSET = Natural log of total asset perusahaan pada akhir periode

B. Penelitian Terdahulu

Penelitian yang berkaitan dengan Hutang Jangka Pendek, Perputaran Piutang, Ukuran Perusahaan yang dihubungkan dengan prediksi profitabilitas yang telah banyak dilakukan oleh beberapa penelitian.

1. Penelitian yang dilakukan oleh Clairene E.E. Santoso (2013) dengan judul “Perputaran modal kerja dan perputaran piutang pengaruhnya terhadap profitabilitas pada PT. Pegadaian (Persero)” Teknik sampling yang digunakan adalah non probability sampling yaitu teknik penentuan sampel dengan

menggunakan pertimbangan tertentu atau di (purposive sampling) dengan menggunakan laporan keuangan dari tahun 2000 sampai dengan tahun 2011. Hasil uji hipotesis dengan menggunakan metode analisis regresi berganda menunjukan bahwa secara simultan perputaran modal kerja dan perputaran piutang pada PT. Pegadaian (Persero) periode 2000-2011 berpengaruh signifikan terhadap net profit margin. Sedangkan secara parsial perputaran modal kerja pada PT. Pegadaian (Persero) periode 2000-2011 tidak memiliki hubungan yang signifikan terhadap net profit margin namun, perputaran piutang memiliki pengaruh yang signifikan terhadap net profit margin pada PT. Pegadaian (Persero) Periode 2000-2011.

2. Penelitian yang dilakukan oleh May Anggreyni Sirait (2013) dengan judul “Analisis Pengaruh Struktur Aset, Kualitas Aset, Permodalan, Efisiensi, dan Ukuran Perusahaan Terhadap Profitabilitas Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2012”. Pengujian secara simultan menunjukan bahwa Struktur aset, kualitas aset, permodalan, efisiensi dan ukuran perusahaan yang diukur berdasarkan rasio (LAR, NPL, CAR, BOPO dan Log aset) berpengaruh secara simultan terhadap profitabilitas (ROA) bank milik pemerintah untuk tahun 2008-2012. Uji parsial yang dilakukan menunjukan bahwa yang berpengaruh signifikan terhadap profitabilitas bank milik pemerintah adalah ukuran perusahaan.

3. Penelitian yang dilakukan oleh Liza Nadira (2013) dengan judul “Pengaruh Hutang Jangka Pendek dan Jangka Panjang terhadap Profitabilitas pada

Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia”. Pengumpulan data dilakukan secara studi dokumentasi dengan teknik analisis data menggunakan regresi berganda. Adapun hasil penelitian ini menunjukkan bahwa pengujian hipotesis berdasarkan tabel Coefficients diketahui bahwa hutang jangka pendek dan hutang jangka panjang mempunyai pengaruh yang signifikan terhadap return on asset pada perusahaan perbankan yang terdapat di Bursa Efek Indonesia untuk tahun 2010 sampai dengan tahun 2012.

4. Penelitian yang dilakukan oleh Rina Yuliani (2013) dengan judul “Pengaruh perputaran piutang terhadap ROA pada perusahaan PT. Unilever Indonesia Tbk Tahun 2005 – 2012”. Penelitian ini juga menggunakan metode kuantitatif deskriptif eksplanatori dan bersifat replica yang terdiri dari dua variable yaitu perputaran piutang sebagai variable independen dan ROA sebagai variable dependen. Hasil penelitian ini menunjukkan bahwa perputaran piutang berpengaruh yang signifikan terhadap profitabilitas ROA pada PT. Unilever Indonesia Tbk. Adanya pengaruh yang signifikan ini mengidintifikasi bahwa naik turunnya perputaran piutang dapat menjelaskan atau memprediksi naik turunnya ROA. Dengan semakin meningkatnya profitabilitas perusahan berarti kebijakan penjualan kredit yang diberikan perusahaan kepada para pelanggan telah berjalan dengan baik yaitu dengan memberikan persyaratan kredit berupa potongan tunai (Cash Discount), standar kredit yang baik serta aktifnya perusahaan dalam usaha pengumpukan piutang sehingga memungkinkan perusahaan dalam memperoleh laba akan semakin meingkat.

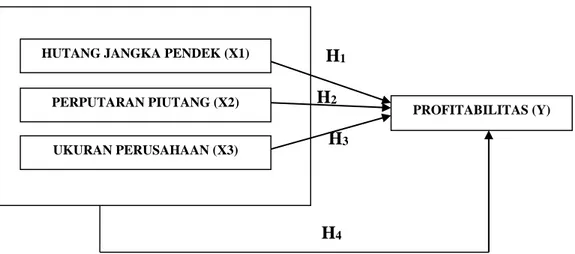

C. Kerangka Pemikiran Konseptual

Berdasarkan latar belakang dan rumusan masalah yang telah dikemukakan sebelumnya jika hutang jangka pendek perusahaan untuk membeli material dan dijual kembali kepihak yang lain secara kredit dan penagihan secara lancer maka otomatis perusahaan akan menghasilkan profit. Jika sebaliknya dibeli oleh perusahaan dengan hutang jangka pendek dan dijual kepihak yang lain secara kredit terjadi hambatan dalam penagihan kembali otomatis profitabilitas perusahaan akan terhambat. Kehambatan dalam penagihan kembali piutang dapat mengakibatkan perusahaan tidak dapat melunasi hutangnya dan jika dalam nominalnya yang besar dapat mengakibatkan pailit. Selain hal tersebut, pos piutang dalam neraca biasanya merupakan bagian yang cukup besar dari aktiva lancar dan oleh karena itu perusahaan perlu memberikan perhatian yang cukup serius agar perkiraan piutang ini dapat diatur dengan cara yang seefisien mungkin, sehingga dapat meningkatkan profitabilitas perusahaan. Membaiknya kondisi aktiva perusahaan yang dalam kesempatan ini berfokus pada aktiva lancar yang sangat besar pada seluruh atau sebagian aktivitas perusahaan. Dengan terakomodirnya aktivitas perusahaan maka profitabilitas perusahaan akan meningkat. Teori kritikal menekankan pada pengendalian oleh pemilik perusahaan terhadap sumber daya perusahaan terhadap sumber daya perusahaan seperti asset, teknologi, kekayaan intelektual sebagai factor-faktor yang menentukan ukuran perusahaan. Dengan adanya sumber daya yang besar, maka perusahaan dapat

melakukan investasi baik untuk aktiva lancar maupun aktiva tetap dan juga memenuhi permintaan produk. Hal ini akan semakin memperluas pangsa pasar. Dengan adanya penjualan yang semakin meningkat, perusahaan dapat menutup biaya yang keluar pada saat proses produksi. Sehingga Kerangka pemikiran penelitian dapat digambarkan sebagai berikut:

i

H4 Gambar 2.1 Kerangka Pemikiran

H1 H2

H3

B. Hipotesis

Berdasarkan kerangka pemikiran diatas, maka hipotesis untuk penelitian ini dirumuskan sebagai:

Ho1 : Tidak terdapat pengaruh signifikan antara Hutang jangka pendek

terhadap profitabilitas (ROA)

Ha1 : Terdapat pengaruh signifikan antara Hutang jangka pendek terhadap

profitabilitas (ROA)

Ho2 : Tidak terdapat pengaruh signifikan antara Perputaran piutang

terhadap profitabilitas (ROA)

Ha2: Terdapat pengaruh signifikan antara Perputaran piutang terhadap

profitabilitas (ROA)

Ho3 : Tidak terdapat pengaruh signifikan antara Ukuran perusahaan

terhadap profitabilitas (ROA)

HUTANG JANGKA PENDEK (X1)

PERPUTARAN PIUTANG (X2)

UKURAN PERUSAHAAN (X3)

i

Ha3 : Terdapat pengaruh signifikan antara Ukuran perusahaan terhadap

terhadap profitabilitas (ROA)

Ho4 : Tidak terdapat pengaruh signifikan antara hutang jangka pendek,

perputaran piutang, ukuran perusahaan secara simultan terhadap profitabilitas (ROA)

Ha4 : Terdapat pengaruh signifikan antara hutang jangka pendek,

perputaran piutang, ukuran perusahaan terhadap profitabilitas (ROA)

i BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini bersifat kuantitatif dan merupakan kategori penelitian dasar. Penelitian kuantitatif menekankan pada pengujian teori-teori melalui pengukuran variabel-variabel penelitian dengan angka dan melakukan analisis data dengan prosedur statistik (Indrianto & Supomo, 2009:12). Tujuan penelitian ini untuk mengembangkan dan mengevaluasi konsep-konsep teoritis dengan menguji hipotesis apakah variabel independen mempengaruhi variabel dependen secara signifikan. Penelitian ini hanya bersifat memecah permasalahan secara teoritis dan tidak mempunyai pengaruh secara langsung dalam penentuan kebijakan, tindakan atau kinerja (Indriantoro & Supomo, 2009:23).

B. Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi sasaran dalam penelitian ilmiah, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi. Menurut Sugiyono (2014:13) dalam objek penelitian ini adalah sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid, dan reliable tentang suatu hal (variable tertentu). Objek penelitian dalam penelitian ini adalah perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia periode 2011 – 2015.

i C. Jenis dan Sumber Data

1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif. Data kuantitatif menurut Sugiyono (2012) adalah semua data yang dinyatakan dalam bentuk angka-angka dan analisisnya menggunakan statistik. Data penelitian ini diperoleh dari laporan keuangan perusahaan dalam bentuk neraca dan laba rugi perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia yang diteliti dari tahun 2011-2015.

2. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder, Sumber data sekunder menurut Siregar (2012) adalah data yang diterbitkan atau digunakan oleh organisasi yang bukan pengolahannya, misalnya melalui media perantara (diperolehdan dicatat oleh pihak lain). Atau data yang diperoleh dengan cara pengambilan data langsung dari perusahaan dan penelitian kepustakaan. Data sekunder umumnya berupa bukti,catatan atau laporan historis yang telah tersusun dalam arsip (data dokumen perusahaan) yang dipublikasikan dan yang tidak dipublikasikan.

i D. Populasi dan Sampel Penelitian

1. Populasi Penelitian

Populasi dengan karakteristik tertentu ada yang jumlahnya terhingga dan ada yang tidak terhingga. Penelitian hanya dapat dilakukan pada populasi yang terhingga saja Menurut Hartono (2011:46). Populasi dalam penelitian ini adalah perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011 sampai dengan tahun 2015 yang berjumlah 20 perusahaan. Penulis menetapkan BEI sebagai tempat penelitian karena BEI sebagai tempat untuk memperoleh data berupa laporan keuangan yang dijadikan sampel dalam penelitian.

Tabel 3.1 Daftar Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)

No Code Nama Perusahaan

1 ADES PT. Akasha Wira International Tbk 2 DLTA PT. Delta Djakarta Tbk

3 DAVO PT. Davomas Abadi Tbk

4 MLBI PT. Multi Bintang Indonesia Tbk 5 CPIN Charoen Pokphand Indonesia Tbk.[S] 6 CEKA Wilmar Cahaya Indonesia Tbk. [S] 7 PSDN PT. Prasidha Aneka Niaga Tbk 8 SKBM PT. Sekar Bumi Tbk

9 ICBP Indofood CBP Sukses Makmur Tbk.[S] 10 SKLT PT. Sekar Laut Tbk

i 12 STTP PT. Siantar TOP Tbk

13 AISA PT. Tiga Pilar Sejahtera Food Tbk 14 ALTO PT. Tri Banyan Tirta Tbk

15 ICBP PT. Indofood CBP Sukses Makmur Tbk 16 JPFA PT. JAPFA Comfeed Indonesia Tbk 17 MAIN PT. Malindo Feedmill Tbk

18 ROTI Nippon Indosari Corpindo Tbk. [S] 19 MYOR PT. Mayora Indah Tbk

20 ULTJ Ultrajaya Milk Industry & Trading Co. Tbk. [S] Sumber : Data diolah pada perusahaan manufaktur tahun 2017

2. Sampel Penelitian

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2012:91). Teknik pengambilan sampel yang di gunakan dalam penelitian ini adalah purposive sampling menurut Siregar (2012) merupakan metode penetapan responden untuk dijadikan sampel berdasarkan pada kriteria-kriteria tertentu. Adapun kriteria yang di tetapkan peneliti untuk di jadikan sampel dalam penelitian ini adalah sebagai berikut:

a. Perusahaan yang termasuk dalam kelompok perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2015.

b. Selama periode penelitian perusahaan membuat laporan keuangan tahunan per 31 desember dan telah di audit.

c. Laporan keuangan yang disajikan selama periode 2011-2015 dalam Currency Rupiah (Rp).

i

Maka berdasarkan kriteria diatas, sampel yang diambil oleh peneliti berjumlah 12 perusahaan dari total 20 populasi perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama periode tiga tahun yaitu tahun 2011-2015.

Tabel 3.2 Daftar Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) Yang Menjadi Sampel

No Code Nama Perusahaan

1 ADES PT. Akasha Wira International Tbk 2 DLTA PT. Delta Djakarta Tbk

3 CPIN Charoen Pokphand Indonesia Tbk.[S] 4 CEKA Wilmar Cahaya Indonesia Tbk. [S] 5 SKBM PT. Sekar Bumi Tbk

6 AISA PT. Tiga Pilar Sejahtera Food Tbk 7 INDF Indofood Sukses Makmur Tbk.[S] 8 SKLT PT. Sekar Laut Tbk

9 ALTO PT. Tri Banyan Tirta Tbk

10 MLBI PT. Multi Bintang Indonesia Tbk 11 MYOR Mayora Indah Tbk. [S]

12 ULTJ Ultrajaya Milk Industry & Trading Co. Tbk. [S] Sumber : Data diolah pada perusahaan manufaktur tahun 2017

i E. Teknik Pengumpulan Data

Teknik Pengumpulan data yang digunakan dalam penelitian ini adalah data yang terdiri dari laporan keuangan tahunan perusahaan yang terdaftar di Bursa Efek Indonesia periode 2011 sampai dengan 2015 sebagai objek penelitian. Data ini diperoleh dari situs resmi Bursa Efek Indonesia (www.idx.co.id) Indonesian Capital Market Directory (ICMD) tahun 2011-2015 pada perusahan yang tercatat di Bursa Efek Indonesia.

F. Variabel Penelitian

Variabel penelitian ini menggunakan dua macam variabel, yaitu variabel bebas (Independent Variable) dan variabel terikat (Dependent Variable).

1. Variabel Bebas (Independent Variable)

Variabel bebas (independent) adalah variabel bebas atau variable yang mempengaruhi variabel terikat (Sugiyono, 2011:60-64). Variabel bebas dapat juga diartikan sebagai variabel yang fungsinya menerangkan (mempengaruhi variabel lainnya). Variabel ini dalam notasinya sering kali diberi notasi X. Variabel bebas (Independent Variable) dalam penelitian ini adalah Hutang jangka pendek, perputaran piutang, dan ukuran perusahaan.

i

Hutang jangka pendek adalah kewajiban keuangan perusahaan yang pelunasannya atau pembayarannya akan dilakukan dalam jangka pendek (satu tahun sejak tanggal neraca) dengan mengunakan aktiva lancar yang dimiliki oleh perusahaan (Munawir, 2010). Siklus operasi adalah periode waktu yang diperlukan antara akuisisi barang dan jasa yang terlibat dalam proses manufaktur serta realisasi kas akhir yang dihasilkan dari penjualan dan penagihan selanjutnya.

b. Perputaran Piutang

Perputaran piutang adalah penjualan dan piutang. Menurut Sudana (2011) receivable turnover mengukur perputaran piutang dalam menghasilkan penjualan. Semakin tinggi perputaran piutang berarti semakin efektif dan efisien manajemen

piutang yang dilakukan oleh perusahaan, dan sebaliknya. Menurut Sudana (2011) Perputaran Piutang dapat diukur dengan rumus :

𝑹𝒆𝒄𝒆𝒊𝒗𝒂𝒃𝒍𝒆 𝑻𝒖𝒓𝒏𝒐𝒗𝒆𝒓 = 𝑺𝒂𝒍𝒆𝒔 𝑹𝒆𝒄𝒆𝒊𝒗𝒂𝒃𝒍𝒆𝒔

c. Ukuran Perusahaan

Ukuran perusahaan merupakan total asset perusahaan dalam akhir periode. Menurut Amarjit dan John (2012) ukuran perusahaan dapat diukur melalui nature log of total asset. Menurut Amarjitdan John (2012), cara untuk mengukuran variabel tersebut dihitung dengan rumus sebagai berikut:

SIZE_ASSET = Natural log of total asset perusahaan pada akhir periode

i 2. Variabel terikat (Dependent Variable)

Variabel dependent merupakan variabel terikat atau variabel yang dipengaruhi oleh keberadaban variabel bebas (Sugiyono, 2011:60-64). Variabel terikat atau variabel dependen merupakan variabel yang dipengaruhi atau menjadi akibat karena adanya variabel lain (variabel bebas). Variabel ini dalam notasinya sering kali diberi notasi Y. Variabel ini merupakan variabel yang menjadi perhatian utama peneliti. Variabel dependen dalam penelitian ini adalah profitabilitas (ROA).

Profitabilitas adalah menunjukan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Menurut Irham Fahmi (2011:135) Profitability ratio mengukur efektivitas secara keseluruhan yang ditunjukkan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi.Profitabilitas dalam penelitian ini ditetapkan dengan menghitung langsung rasio ROA (Return on Assets) berdasarkan sumber data yang didapatkan.Return on assest atau ROA dapat dirumuskan sebagai berikut (Sudana ,2011):

𝑹𝒆𝒕𝒖𝒓𝒏 𝒐𝒏 𝑨𝒔𝒔𝒆𝒕𝒔 =𝐄𝐚𝐫𝐧𝐢𝐧𝐠 𝐀𝐟𝐭𝐞𝐫 𝐓𝐚𝐱𝐞𝐬 𝐓𝐨𝐭𝐚𝐥 𝐀𝐬𝐬𝐞𝐭𝐬 G. Metode Analisis Data

Metode analisis data merupakan salah satu cara yang digunakan untuk mengetahui sejauh mana variabel yang mempengaruhi variabel lain. Tujuan dari analisis data untuk menginterprestasikan dan menarik kesimpulan dari sejumlah data yang terkumpul. Supaya data yang dikumpulkan menjadi bermanfaat, maka

i

data yang diperoleh harus diolah dan dianalisis terlebih dahulu sehingga dapat dijadikan sebagai dasar pengambilan keputusan. Analisis data yang digunakan dalam penelitian ini adalah analisis deskriptif dan analisis kuantitatif.

Analisis deskriptif adalah merupakan bentuk analisis data penelitian untuk menguji generalisasi hasil penelitian berdasarkan satu sampel. Analisis deskriptif ini dilakukan dengan pengujian hipotesis deskriptif (Siregar, 2012).

Data kuantitatif adalah semua data yang dinyatakan dalam bentuk angka-angka (Wibowo,2012). Analisis kuantitatif adalah bentuk analisa yang menggunakan angka-angka dan perhitungan dengan metode statistik untuk menguji kebenaran hipotesis penelitian yang telah diajukan sebelumnya. Metode analisis ini digunakan pada data yang diperoleh dari ICMD ( Indonesian Capital Market Directory) dan Bursa Efek Indonesia (BEI) berupa laporan keuangan audited yang telah di hitung dalam bentuk rumusan rasio, untuk menganalisis data yang berbentuk angka-angka dan perhitungan dengan metode statistik, untuk itu akan digunakan program software SPSS (Statistical Package for Social Science) yang berfungsi untuk menganalisis data, melakukan perhitungan statistik baik untuk statistik parametrik maupun nonparametrik dengan basis IBM. Dalam penelitian ini akan menggunakan program IBM SPSS Version 2.1.

Dalam suatu penelitian jenis data dan hipotesis sangat menentukan dalam ketepatan pemilihan statistik alat uji. Untuk menguji hipotesis dalam penelitian ini digunakan tahapan analisis sebagai berikut:

i

1. Menghitung besarnya rasio hutang jangka pendek, perputaran piutang, ukuran perusahaan dan profitabilitas (ROA) perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2015 yang dijadikan sampel.

2. Melakukan uji lolos kendala linier atau yang sering disebut uji asumsi klasik, untuk melihat apakah model regresi berganda layak atau tidak digunakan dalam penelitian ini.

3. Melakukan uji hipotesis yaitu analisis linier berganda, yang harus memenuhi kriteria yaitu, uji T-test (uji parsial), uji F-test (uji simultan) dan Koefisien Determinasi (R2).

H. Pengujian Hipotesis

Hipotesis adalah jawaban terhadap masalah yang masih bersifat praduga karena masih harus dibuktikan kebenarannya. Menurut Dantes (2012) menyatakan hipotesis sebagai praduga atau asumsi yang harus diuji melalui data atau fakta yang diperoleh dengan jalan penelitian.

Uji hipotesis adalah metode pengambilan keputusan yang didasarkan dari analisis data, baik dari percobaan yang terkontrol, maupun dari observasi (tidak terkontrol). Uji hipotesis Menurut Wibowo (2012) dapat dilakukan dengan menggunakan dua cara, yaitu dengan menggunakan tingkat signifikansi atau probabilitas (a), dan tingkat kepercayaan atau confidence intervall. Jika dilakukan

i

dengan menggunakan tingkat signifikansi, kebanyakan penelitian menggunakan 0,05. Tingkat signifikansi adalah probabilitas melakukan kesalahan tipe I, yaitu kesalahan menolak hipotesis ketika hipotesis tersebut adalah benar. Tingkat kepercayaan pada umumnya ialah sebesar 95%, arti dari angka tersebut adalah tingkat dimana sebesar 95% nilai sampel akan mewakili nilai populasinya, dimana sampel tersebut diambil.

Pengujian hipotesis yang dilakukan akan memperhatikan hal-hal sebagai berikut (Wibowo, 2012);

1. Uji hipotesis merupakan uji dengan menggunakan data sampel

2. Uji menghasilkan keputusan menolak Ho atau sebaliknya menerima Ha

3. Nilai uji dapat dilihat dengan menggunakan nilai F atau nilai t hitung maupun nilai Sig

4. Pengambilan kesimpulan dapat pula dilakukan dengan melihat gambar atau kurva, untuk melihat daerah tolak dan daerah terima suatu hipotesis nul.

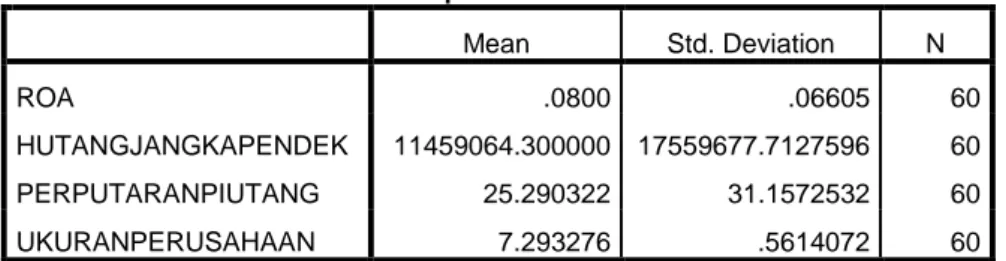

1. Statistik Deskriptif

Statistik deskriptif menurut Ghozali (2011:19) Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan

i

skewness. Pengujian ini dilakukan untuk mempermudah dalam memahami variabel-variabel yang digunakan dalam penelitian.

2. Uji Asumsi Klasik

Seperti diketahui di depan bahwa syarat uji regresi dan korelasi adalah data harus memenuhi prinsip BLUE; Best Linier Unbiased Estimator. Model regresi yang diperoleh dari metode kuadrat terkecil yang umum, atau Ordinary Least Square merupakan suatu model regresi yang memberikan nilai estimasi atas prakiraan linier tidak bisa yang paling baik. Maka untuk memperoleh BLUE (Best Linier Unbiased Estimator) ada kondisi atau syarat-syarat minimum yang harus ada pada data, syarat-syarat tersebut dikenal dengan suatu uji yang disebut uji asumsi klasik (Wibowo, 2012). Uji asumsi klasik bertujuan untuk mengetahui kondisi data yang dipergunakan dalam penelitian. Hal tersebut dilakukan agar diperoleh model analisis yang tepat. Model analisis regresi penelitian ini mensyaratkan uji asumsi terhadap data yang meliputi:

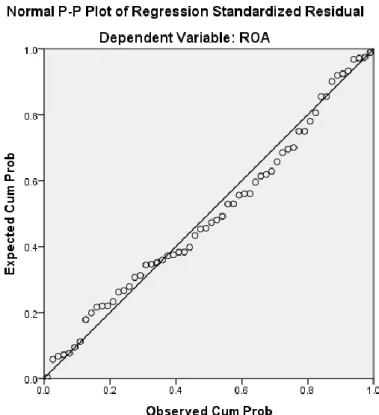

1) Uji Normalitas

Uji normalitas dilakukan guna mengetahui apakah nilai residu (perbedaan yang ada) yang diteliti memiliki distribusi normal atau tidak normal (Wibowo, 2012). Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui

i

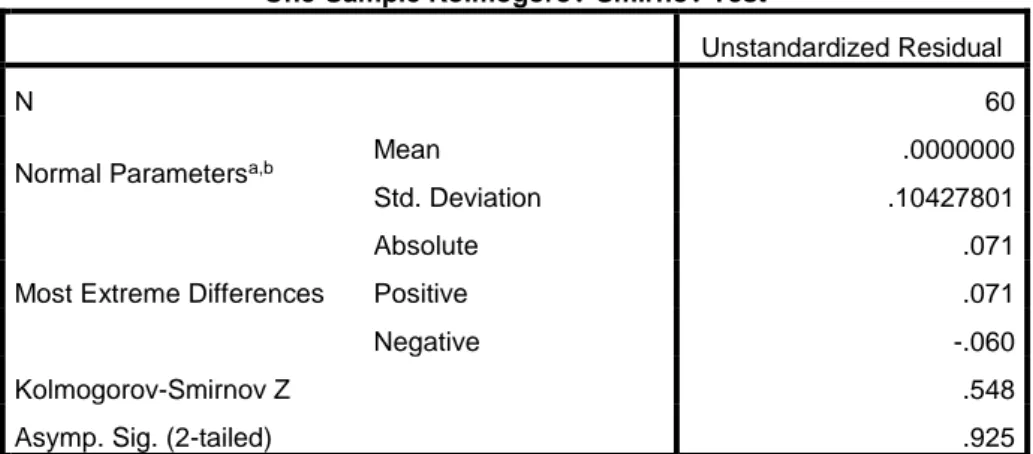

bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil (Ghozali, 2013). Penelitian ini dilakukan dengan melihat pada grafik histogram yang dibandingkan distribusi kumulatif dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal. Apabila distribusi kumulatif dari data sesungguhnya yang ditunjukkan oleh grafik histogram mengikuti pola distribusi kumulatif dari distribusi normal yang ditunjukkan oleh kurva normal, maka model regresi yang digunakan dalam penelitian ini dianggap layak dan memenuhi asumsi normalitas. Selain dilihat pada grafik histogram, dapat juga dilihat dari grafik normal probability plot. Apabila titik-titiknya menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi yang digunakan dianggap layak dan memenuhi asumsi normalitas. Dalam uji normalitas residual dengan histogram maupun grafik dapat menyesatkan apabila tidak hati-hati secara visual kelihatan normal, oleh karena itu untuk melengkapi uji histogram dan grafik dilakukan juga uji statistik lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistik nonparametrik Kolmogorov-Smirnov (K-S). Uji Kolmogorov-Smirnov dapat dilakukan untuk menguji apakah residual terdistribusi secara normal.

2) Uji Multikolinearitas

Di dalam persamaan regresi tidak boleh terjadi multikolineartias, maksudnya tidak boleh ada korelasi atau hubungan yang sempurna atau mendekati sempurna antara variabel bebas yang membentuk persamaan tersebut. Jika pada model persamaan tersebut terjadi gejala multikolinearitas itu berarti sesama

i

variabel bebasnya terjadi korelasi (Wibowo, 2012). Uji multikolonieritas menurut Ghozali (2013) bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol.

Untuk mendeteksi ada atau tidaknya multikolonieritas di dalam model regresi adalah sebagai berikut (Ghozali, 2013):

a) Nilai R2 yang dihasilkan oleh suatu estimasi model regresi sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen.

b) Menganalisis matrik korelasi variabel-variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya di atas 0.90), maka hal ini merupakan indikasi adanya multikolonieritas. Tidak adanya korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikolonieritas. Multikolonieritas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen.

c) Multikolonieritas dapat juga dilihat dari (1) nilai tolerance dan lawannya (2) variance inflation factor (VIF). Kedua ukuruan ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Dalam pengertian sederhana setiap variabel indenpenden menjadi variabel dependen (terikat) dan diregres terhadap variabel independen