Slamet Riyadi Tugas Akhir

BAB III

METODOLOGI PENELITIAN

3.1. Flow Chart Metodologi

Metodologi Penelitian dengan menggunakan flow chart sebagai berikut :

MASALAH (di PT PP)

Bagaimana Meningkatkan Efisiensi Biaya dan Waktu

Desain Bekisting

Konvensional Precast u shell

Perhitungan volume

Durasi waktu

Biaya yang di butuhkan

Perhitungan volume

Durasi waktu

Biaya yang di butuhkan

Analisis Biaya dan Waktu

Evaluasi Terhadap Mutu

Analisis Dan Pembahasan TIDAK

YA

Slamet Riyadi Tugas Akhir

Dari flow chart diatas terlihat adanya masalah yang dihadapi oleh PT. Pembangunan Perumahan adalah mengenai meningkatkan efisiensi biaya. Untuk dapat meningkatkan efisiensi biaya, manajemen PT. Pembangunan Perumahan menggunakan metode kerja yang dipilih dan dibagi menjadi 2 bagian yaitu adalah metode konvensional dan metode precast. Pemilihan kedua metode tersebut didasarkan pada alasan metode konvensional merupakan metode yang sering digunakan, sedangkan metode precast merupakan metode terkini yang digunakan oleh perusahaan. Metode konvensional merupakan metode pembuatan beton dengan melakukan pencetakan langsung pada bangunan. Sedangkan metode

precast merupakan metode pembuatan beton tanpa atau dengan tulangan yang

dicetak terlebih dahulu sebelum dirakit menjadi bangunan. Setelah melakukan pemilihan metode yang akan digunakan selanjutnya adalah menentukan volume beton yang akan dibuat.

Penentuan volume beton akan memberikan pengaruh yang sangat besar pada waktu dan biaya yang dikeluarkan. Semakin besar volume beton yang akan dibuat, maka akan semakin lama waktu yang diperlukan untuk membuat beton tersebut. Semakin lama waktu yang dibutuhkan untuk membuat beton akan meningkatkan biaya yang dikeluarkan.

Untuk mengetahui perbedaan diantara kedua metode tersebut, penulis akan menggunakan uji perbandingan dengan metode pelaksanaan konvensional dan metode precast, Pengujian dilakukan untuk mengetahui apakah ada perbedaan antara penggunaan kedua metode tersebut. Analisis hasil pengujian dilakukan untuk mengetahui apakah perbedaan antara kedua metode tersebut signifikan.

Slamet Riyadi Tugas Akhir

Setelah mengetahui hasil pengujian dan dilakukan analisis, maka diambil kesimpulan dari hasil tersebut, lalu dibuat saran-saran yang dapat lebih meningkatkan efisiensi biaya, serta dilakukan evaluasi mengenai pekerjaan yang dilakukan oleh PT. Pembangunan Perumahan.

3.2 Metode Perhitungan Volume

1. Ukuran panjang akan ditunjukkan dengan satu ukuran saja dengan dua angka di belakang koma, walaupun di ruang description ditulis tiga angka di belakang koma.

2. Untuk satuan buah atau number (nos) ditunjukkan dengan angka tanpa ada koma.

3. Untuk luas ditunjukkan dengan dua ukuran diletakkan di atas satu sama lain dengan urutan panjang, kemudian diikuti lebar.

4. Ukuran volume ditunjukkan oleh tiga ukuran sama seperti untuk luas di atas satu sama lain dengan urutan panjang, diikuti lebar dan terakhir tinggi dari elemen yang kita ambil.

5. Yang dimaksud dengan panjang dan lebar adalah mengikuti aturan koordinat cartesian X, Y, dan Z seperti contoh berikut :

Slamet Riyadi Tugas Akhir

Y Y

Z

X X

Contoh untuk hal tersebut:

Kasus A 50,00 meter

20,00 meter

Kasus B

30,00 m

10,00 m

Maka untuk kasus B, panjangnya adalah 10,00 m dan lebarnya adalah 30,00m

maka untuk contoh ini , panjangnya adalah 50,00 m dan lebarnya adalah 20,00 m.

Slamet Riyadi Tugas Akhir

Berikut adalah contoh-contoh perhitungan:

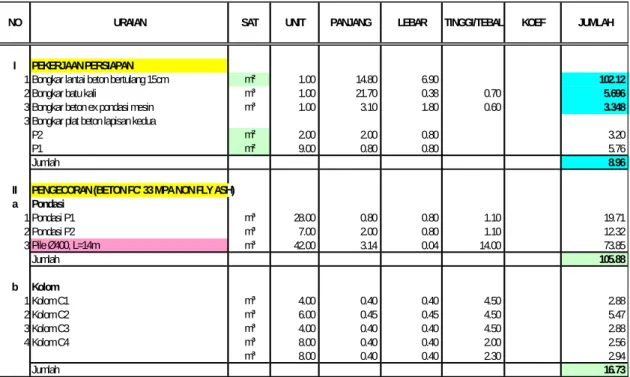

TABEL 11: Perhitungan Volume

Sumber : Qunatity Surveyor Cyber Data project

PT PP (persero)

NO URAIAN SAT UNIT PANJANG LEBAR TINGGI/TEBAL KOEF JUMLAH

I PEKERJAAN PERSIAPAN

1 Bongkar lantai beton bertulang 15cm m² 1.00 14.80 6.90 102.12

2 Bongkar batu kali m³ 1.00 21.70 0.38 0.70 5.696

3 Bongkar beton ex pondasi mesin m³ 1.00 3.10 1.80 0.60 3.348

3 Bongkar plat beton lapisan kedua

P2 m² 2.00 2.00 0.80 3.20

P1 m² 9.00 0.80 0.80 5.76

Jumlah 8.96

II PENGECORAN (BETON FC' 33 MPA NON FLY ASH) a Pondasi 1 Pondasi P1 m³ 28.00 0.80 0.80 1.10 19.71 2 Pondasi P2 m³ 7.00 2.00 0.80 1.10 12.32 3 Pile Ø400, L=14m m³ 42.00 3.14 0.04 14.00 73.85 Jumlah 105.88 b Kolom 1 Kolom C1 m³ 4.00 0.40 0.40 4.50 2.88 2 Kolom C2 m³ 6.00 0.45 0.45 4.50 5.47 3 Kolom C3 m³ 4.00 0.40 0.40 4.50 2.88 4 Kolom C4 m³ 8.00 0.40 0.40 2.00 2.56 m³ 8.00 0.40 0.40 2.30 2.94 Jumlah 16.73

3.2.1 Prosedur Perhitungan Volume

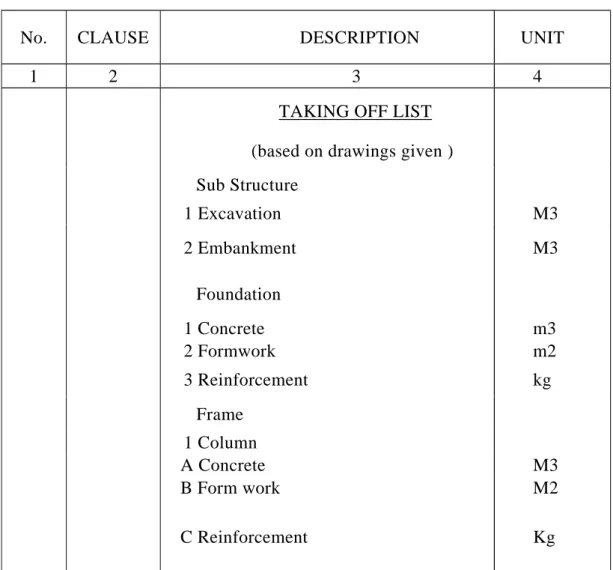

1. Sebelum memulai pekerjaan menghitung, hendaklah dibuatkan Taking-Off List terlebih dahulu agar memudahkan pekerjaan. Contoh Taking-Off List adalah sebagai berikut :

Slamet Riyadi Tugas Akhir

No. CLAUSE DESCRIPTION UNIT

1 2 3 4

TAKING OFF LIST (based on drawings given )

Sub Structure 1 Excavation M3 2 Embankment M3 Foundation 1 Concrete m3 2 Formwork m2 3 Reinforcement kg Frame 1 Column A Concrete M3 B Form work M2 C Reinforcement Kg

2. Selalu membuat urutan-urutan pekerjaan, misalnya :

a) Dari Ruang ke Ruang searah jarum jam. b) Item yang sejenis dikelompokkan

c) Dimulai dari lantai bawah sampai ke lantai atas. TABEL 12: Proedur Perhitungan Volume

Slamet Riyadi Tugas Akhir

d) Bagian yang telah dihitung agar ditandai untuk menunjukkan bahwa bagian tersebut telah dikerjakan.(modul 5 Estimasi biaya)

3.3 Metode Analisis Waktu Pelaksanaan

ANALISIS 1. Metode

2. Bar chart ( dengan satuan hari)

KESIMPULAN DATA 1. Volume Pekerjaan

2. Kapasitas Alat, Tenaga Manusia 3. Metode Kerja yg akan digunakan

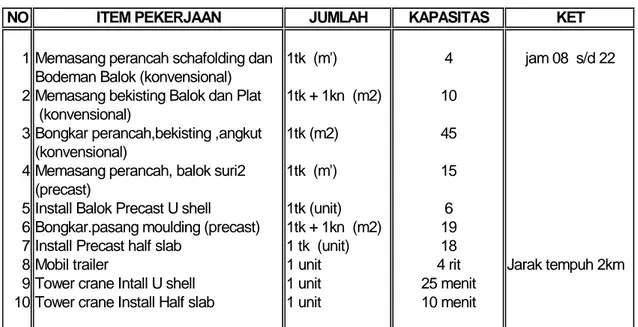

Waktu yang digunakan untuk melaksanakan kedua metode di atas, yaitu metode konvensional dan metode precast, masing – masing metode pelaksanaan menggunakan waktu pelaksanaan erat kaitannya dengan jumlah tenaga kerja dan alat yang dibutuhkan, karena kapasitas tenaga kerja dan alat kerja untuk masing – masing metode tentunya akan jauh berbeda , maka dapat dilihat tabel kapasitas tenaga manusia dan alat sebagai berikut

Slamet Riyadi Tugas Akhir

Tabel 13 : Kapasitas tenaga manusia dan alat

Sumber : Hasil Analisis

NO ITEM PEKERJAAN JUMLAH KAPASITAS KET

1 Memasang perancah schafolding dan 1tk (m') 4 jam 08 s/d 22 Bodeman Balok (konvensional)

2 Memasang bekisting Balok dan Plat 1tk + 1kn (m2) 10 (konvensional)

3 Bongkar perancah,bekisting ,angkut 1tk (m2) 45 (konvensional)

4 Memasang perancah, balok suri2 1tk (m') 15 (precast)

5 Install Balok Precast U shell 1tk (unit) 6 6 Bongkar.pasang moulding (precast) 1tk + 1kn (m2) 19 7 Install Precast half slab 1 tk (unit) 18

8 Mobil trailer 1 unit 4 rit Jarak tempuh 2km 9 Tower crane Intall U shell 1 unit 25 menit

10 Tower crane Install Half slab 1 unit 10 menit

3.4 Analisis Biaya

Pada dasarnya anggaran biaya ini merupakan bagian terpenting dalam menyelenggarakan pembuatan bangunan, membuat anggaran biaya berarti manaksir atau mengira –ngirakan harga dari suatu barang, bangunan atau benda yang akan dibuat dengan teliliti dan secermat mungkin. Sumber : Ir.J.A .Mukomoko (1985).

Slamet Riyadi Tugas Akhir

DATA 1.Harga

2.Upah Borongan

3.Metode Kerja yg akan digunakan

ANALISIS 1.Harga Satuan

2.Dengan satuan Volume m2/unit

KESIMPULAN

3.4.1 Anggaran Biaya Teliti

Analisis adalah : merupakan perumusan guna menetapkan harga dan upah masing – masing dalam bentuk satuan. Dalam menyusun biaya, diperlukan sekali gambar – gambar dan daftar –daftar sebagai berikut:

• Bestek (rencana pekerjaan) dan gambar – gambar bestek. • Daftar upah.

• Daftar harga bahan-bahan ( barang). • Daftar Analisis( buku analisis). • Daftar banyaknya tiap pekerjaan. • Daftar susunan rencana biaya.

Slamet Riyadi Tugas Akhir

Daftar-daftar yang tersebut diatas dapat saling memberikan gambaran dan petunjuk- petunjuk hingga akhirnya dapat merupakan jumlah anggaran biaya.

Disamping itu harus mengetahui akan adanya kemungkinan lain , maka harus mengadakan penyelidikan – penyelidikan lebih dahulu di mana pekerjaan itu dilaksanakan. Bila harga bahan-bahan dan upah pekerja tetap stabil maka untuk membuat anggaran biaya itu tidaklah sulit. Harga bahan-bahan dan upah pekerja tergantung dari daerah itu sendiri, di tempat mana pekerjaan kita laksanakan, kemungkinan selalu ada di mana harga-harga di daerah satu berbeda dengan daerah lainnya.

Juga iklim dapat mempengaruhi harga tersebut, hujan lebat yang terus-menerus misalnya, mengakibatkan banjir sungai , dan ini membawa akibat sulitnya pengiriman bahan bekisting karena jalan- jalan licin, sedang kebutuhan mendesak, dan permintaan bahan tersebut tak dapat dilayani dengan secukupnya, sehingga harga jadi naik, jelaslah di sini bahwa pengisian daftar-daftar upah dan harga bahan-bahan haruslah teliti sekali. Sumber : Ir.J.A .Mukomoko (1985).

Sebuah buku standard yaitu buku ” Analisis ” dan empat faktor dibutuhkan keempat faktor itu adalah :

• Harga bahan-bahan setempat

• Harga upah pekerja/tukang setempat • Keamanan di tempat pekerjaan.

Slamet Riyadi Tugas Akhir

Dari buku Analisis akan menghasilkan hanya Harga Satuan Bangunan, untuk lebih lanjut jelasnya dapat kita berikan skema seperti berikut :

Daftar Upah Daftar Harga Bahan Daftar Analisis Jumlah tiap Jenis pekerjaan Anggaran Biaya tak terduga, ongkos rencana, pajak Anggaran biaya teliti

Di dalam anggaran itu disusun banyak tiap bagian – bagian dari pekerjaan itu sebagaimana disebutkan dalam bestek, berturut – turut mengenai penjelasan tentang bagian- bagian itu. Bila mana jumlah satuan di dapat ( misalnya isi dalam m3 dan luas dalam m2 ), kemudian jumlah ini dikalikan dengan harga satuan dari tiap – tiap macam dari pekerjaan itu. Selanjutnya jumlah semua bagian – bagian itu adalah anggaran biaya bangunan itu.

Sebagai contoh maka di bawah ini kita buat rencana anggaran biaya yang sederhana :

Slamet Riyadi Tugas Akhir

TABEL 14: Anggaran Biaya Teliti

Sumber : Ir.J.A. Mukomoko (1985)

No Uraian Pekerjaaan Sat Volume H. Sat Jumlah A Bahan (Bagian balok)

1Poly Film 15 mm lbr 133Rp 190,000.00 Rp 25,353,125.00 2Balok Suri 8 x 12 cm @ 2m m3 5Rp 3,482,850.00 Rp 17,921,352.96

3Paku Kayu kg 115Rp 6,450.00 Rp 743,620.50

4Kaso 5 x 7 cm @ 4m m3 6Rp 3,370,500.00 Rp 21,796,461.75 5Minyak Bekisting (mould oil ) ltr 38Rp 10,000.00 Rp 384,300.00 SUB TOTAL Rp 66,198,860.21 B Bahan (Bagian Plat)

1Poly Film 15 mm lbr 177Rp 190,000.00 Rp 33,618,125.00 2Balok Gelagar 8 x 12 cm @ 4m m3 3Rp 3,482,850.00 Rp 9,629,383.68 3Paku Kayu kg 153Rp 6,450.00 Rp 986,037.30 4Kaso 5 x 7 cm @ 4m m3 6Rp 3,370,500.00 Rp 21,517,272.00 5Minyak Bekisting ltr 51Rp 10,000.00 Rp 509,580.00 SUB TOTAL Rp 66,260,397.98

3.4.2 Anggaran Biaya Sementara ( Taksiran Kasar)

Dinamakan orang juga sebagai rencana anggaran biaya taksiran kasar. Hanya orang yang telah banyak pengalamannyalah dalam hal ini yang akan dapat membuat harga taksiran secara kasar dari pekerjaan bangunan itu. Orang yang berpengalaman itu akan menaksir harga atau biaya bangunan yang akan dibuat dan apabila dihitung anggaran biaya yang teliti maka hanya terdapat sedikit selisihnya dengan biaya yang telah ditaksir orang berpengalaman itu tadi.

Misalnya bangunan rumah tinggal dibedakan antara bangunan pokok , bangunan samping, dan serambi, masing – masing bagian ini mempunyai harga

Slamet Riyadi Tugas Akhir

persegi hanyalah sebagai pegangan saja. Untuk bangunan bertingkat empat misalnya, maka ada perbedaan harga atau biaya per m2 di tiap tingkat.

Kesimpulan , pengangan harga satuan ialah harga taksiran = Rp.../m2 dan luas bagian – bagian itu dikalikan dengan masing- masing harga satuanya, sehingga menghasilakan jumlah biaya seluruhnya , sebagai contoh sebagai berikut:

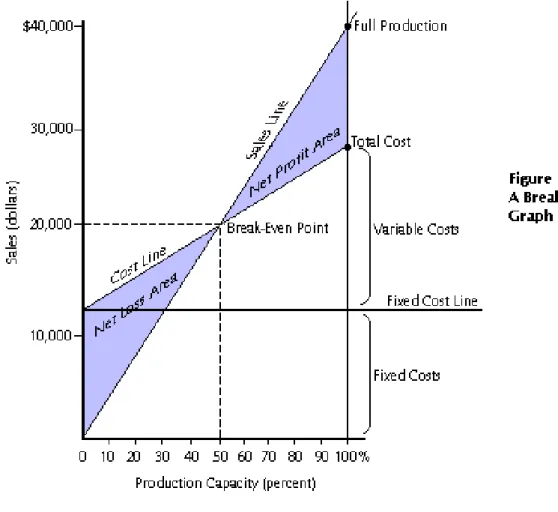

3.4.3 Menentukan BEP (Break Even Point) Proyek

Break Even Point yang biasa disingkat dengan BEP, yang di Indonesia kita kenal dengan TITIK IMPAS, termasuk alat analisa paling classic yang dipakai untuk menganalisa hubungan antara: Revenue/Sales, Cost, Volume &

Profit.

Dalam kasus ini BEP diperlukan untuk menentukan modal awal material bekisting yang akan digunakan dalam bentuk rupiah disebut dalam grafik yaitu

Loss = Pengeluaran Biaya yang belum mendapatkan keuntungan.

No Uraian Pekerjaan Ukuran pj x lb Luas m2 Harga Taksiran /m2 Harga Keterangan

1 Bangunan Pokok 8x10m 80 Rp 20,000.00 Rp 1,600,000.00 2 Bangunan samping8x4 m 32 Rp 15,000.00 Rp 480,000.00 3 Bangunan utk Gan8x2 16 Rp 10,000.00 Rp 160,000.00 4 Serambi 5x 2 10 Rp 8,000.00 Rp 80,000.00

Jumlah Rp 2,320,000.00

TABEL 15: Anggaran Biaya Sementara ( Taksiran)

Slamet Riyadi Tugas Akhir

Profit = Keuntungan yang akan diperoleh apabila material tersebut dipakai berulang kali sehingga melampaui break even point.

Pengertian dan Formulasi “Break Even Point”

Break Even Point adalah titik dimana Entity/company/business dalam keadaan belum memperoleh keuntungan, tetapi juga sudah tidak merugi. Jika dinyatakan dengan bahasa akuntansi keuangan mungkin jadinya: Suatu keadaan dimana:

REVENUE (pendapatan) - COGS – EXPENSES (pengeluaran) = 0

Jika REVENUE - COGS – EXPENSES = 1, berarti di atas break even point (untung) Jika REVENUE - COGS – EXPENSES = -1, berarti belum break even (masih rugi)

Break even point adalah suatu keadaan dimana dalam suatu operasi

perusahaan tidak mendapat untung maupun rugi/ impas (penghasilan = total biaya) Andy Apriyono (2009)

Break Even Point = titik pulang pokok, volume aktivitas yaitu pendapatan

dan biaya suatu organisasi adalah sama. Dapat diukur baik dalam unit ataupun dalam rupiah ( BEP dalam unit = biaya tetap , total harga jual per unit – biaya variabel per unit ) dan (BEP dalam rupiah = biaya tetap, total 1- biaya variabel penjualan total ) . Sumber : Drs. Amin Widjaja Tunggal ,Ak. MBA (1995)

Slamet Riyadi Tugas Akhir

Grafik 1 : Konsep Break Even Point

Sumber : www.bizbound.com/breakeven.htm

Slamet Riyadi Tugas Akhir

Metode analisis yang digunakan dalam tugas akhir ini adalah analisis waktu dan biaya. Kedua analisis ini digunakan adalah metode pengamatan pelaksanaan di lapangan, untuk mengetahui metode mana yang memberikan hasil yang lebih baik dari segi waktu dan biaya. Untuk analisis berdasarkan biaya, maka dibuat perbandingan antara biaya yang dikeluarkan untuk membuat beton menggunakan metode konvensional dan metode precast. Untuk perbandingan dari segi waktu, maka diperbandingan berapa waktu yang dibutuhkan untuk membuat beton dengan menggunakan metode konvensional dan metode precast.

Input Data

1.Volume Metode Precast 2.Waktu Metode Precast

3 Volume Metode Konvensional 4.Waktu Metode Konvensional

Output Data

1.Biaya Metode Precast 2.Biaya Metode Konvensional 3.Mutu Metode Precast

4.Mutu Metode Konvensional

Analisis dan Pembahasan

1. Keuntungan Metode Precast 2. Kerugian Metode Precast

3. Keuntungan Metode Konvensional 4. Kerugian Metode Konvensional