A. Deskripsi Kabupaten Sukoharjo 1. Sejarah Kabupaten Sukoharjo

Pada masa pendudukan Jepang, wilayah Karesidenan Surakarta pernah merupakan Daerah Istimewa yang dikenal dengan Solo Ko (Kasunanan) dan Mangkunegaran Ko (Mangkunegaran). Wilayah Mangkunegaran meliputi daerah Kabupaten Karanganyar, Wonogiri, dan sebagian kota Solo. Sedangkan wilayah Kasunanan meliputi daerah Kabupaten Sragen, Klaten, Boyolali, dan Kabupaten Kutha Surakarta.

Sukoharjo pada waktu itu hanya merupakan suatu daerah tepi dengan pimpinan pemerintahan tertinggi adalah "Wedono", tak ubahnya dengan Bekonang, dan Kartasura. Kawedanan Sukoharjo, Bekonang, dan Kartasura ini menjadi satu masuk wilayah Kabupaten Kutha Surakarta, di bawah pemerintah Kasunanan.

Pada tanggal 27 Mei 1946 Kabupaten Karanganyar secara defakto menyatakan diri lepas dari pemerintahan Mangkunegaran. Hal ini kemudian diikuti oleh Kabupaten Boyolali dan Sragen yang juga menyatakan diri lepas dari pemerintahan Kasunanan. Kabupaten Kutha Surakarta kemudian diputuskan pindah ke Sukoharjo. Bersamaan dengan munculnya gerakan anti Swapraja dan berbagai dukungan untuk membentuk pemerintah Kota Surakarta, akhirnya dengan suatu kebulatan

tekad dari "Wong Solo", mereka menyatakan berdirinya Pemerintah kota Surakarta yang lepas dari Kasunanan pada tanggal 16 Juni 1946. Tanggal ini kemudian menjadi hari lahir Pemerintah Daerah Kotamadya Surakarta.

Kemudian disusul keluarnya Penetapan Pemerintah Nomor: 16/SD tanggal 15 Juli 1946 lingkungan Karesidenan Surakarta dibentuk suatu daerah baru dengan kota Surakarta yang dikepalai oleh seorang Walikota. yang isinya antara lain menyebutkan bahwa di dalam.

Dengan keluarnya Penetapan Pemerintah Nomor: 16/SD tanggal 15 Juli 1946, maka secara formal Pemerintah Kasunanan dan Mangkunegaran dipandang sudah tidak ada lagi, dan wilayah-wilayahnya untuk sementara menjadi wilayah Karesidenan Surakarta. Ini berarti wilayah Karesidenan Surakarta terdiri dari bekas wilayah-wilayah Mangkunegaran yaitu Kabupaten Karanganyar dan Wonogiri, serta bekas wilayah Kasunanan yaitu Kabupaten Klaten, Sragen, Boyolali, dan Sukoharjo (Kawedanan Sukoharjo, Bekonang, Kartasura), ditambah Kotamadya Surakarta.

Keadaan ini mengilhami para pemimpin pada waktu itu untuk membentuk kabupaten barudi luar kota Surakarta agar ketiga kawedanan (Sukoharjo, Bekonang, Kartasura) dapat dibina dalam satu naungan pemerintah kabupaten. Kemudian secara spontan KNI Daerah Surakarta menunjuk KRMT Soewarno Honggopati Tjitrohoepojo untuk menjadi Bupati.

Atas dasar tersebut di atas serta pertimbangan analisa, logis dan kronologis yang dikaitkan dengan landasan yuridis meskipun landasan

yuridis itu tidak bersifat mengatur secara khusus, maka pada hari Senin Pon tanggal 15 Juli 1946, saat ditetapkannya Penetapan Pemerintah Nomor: 16/SD tersebut ditetapkan menjadi Hari Lahir Kabupaten Sukoharjo. Penetapan ini kemudian dikukuhkan dengan Peraturan Daerah Kabupaten Dati II Sukoharjo No. 17 tahun 1986 tentang Hari Lahir Kabupaten Sukoharjo, yang disahkan dengan SK Gubernur KDH Tingkat I Jawa Tengah tanggal 15 Desember 1986 No. 188.3/480/1986 dan diundangkan dalam Lembaran Daerah Kabupaten Dati II Sukoharjo No. 3 Tahun 1987 Seri D No.2 tanggal 9 Januari 1987.

(www.sukoharjokab.co.id, 2009)

Visi DPPKAD Pemerintah Kabupaten Sukoharjo adalah Terwujudnya Masyarakat Sukoharjo yang Sejahtera, Maju dan Bermartabat didukung Pemerintahan yang Profesional. Misi DPPKAD Pemerintah Kabupaten Sukoharjo adalah.

1. Meningkatkan Kualitas Pendidikan, Kesehatan, Kesejahteraan Masyarakat dan Pembangunan Infrastruktur yang Terukur, Terarah, Adil, dengan Memperhatikan Kelestarian Lingkungan Hidup.

2. Membangun Managemen Pemerintahan yang Profesional, Bersih dan yang Berbasis Pada Pelayanan Masyarakat.

3. Mewujudkan Kondisi Masyarakat yang Aman, Tentram, Demokratis dan Dinamis.

4. Mendorong Kemandirian Ekonomi yang Berbasis Pada Pertanian dan Industri serta Pengelolaan Potensi Daerah.

5. Meningkatkan Kualitas Kehidupan Beragama dan Bermasyarakat.

2. Tata Letak Kabupaten Sukoharjo

Kabupaten Sukoharjo merupakan kabupaten terkecil di Propinsi Jawa Tengah, Secara geografis, terletak diantara Bagian ujung timur 110. 57O LS, Bagian Ujung Sebelah Barat 110 42O LS, Bagian Ujung Sebelah Utara 7 32O BT, Bagian Ujung Sebelah Utara 7 49O 32.00O BT. Dengan luas 46,666 Km2, atau 1,43% luas wilayah Propinsi Jawa Tengah. Kabupaten Sukoharjo dibatasi oleh beberapa kabupaten di sekitarnya. Batas wilayah kabupaten Sukoharjo adalah.

a. Sebelah utara: Kota Surakarta dan Kabupaten Karanganya.

b. Sebelah Selatan: Kabupaten Gunung Kidul (DIY) dan Kabupaten Wonogiri.

c. Sebelah Timur: Kabupaten Karanganyar.

d. Sebelah Barat: Kabupaten Boyolali dan Kabupaten Klaten.

B. Struktur Organisasi DPPKAD

1. Susunan dan Struktur Organisasi DPPKAD

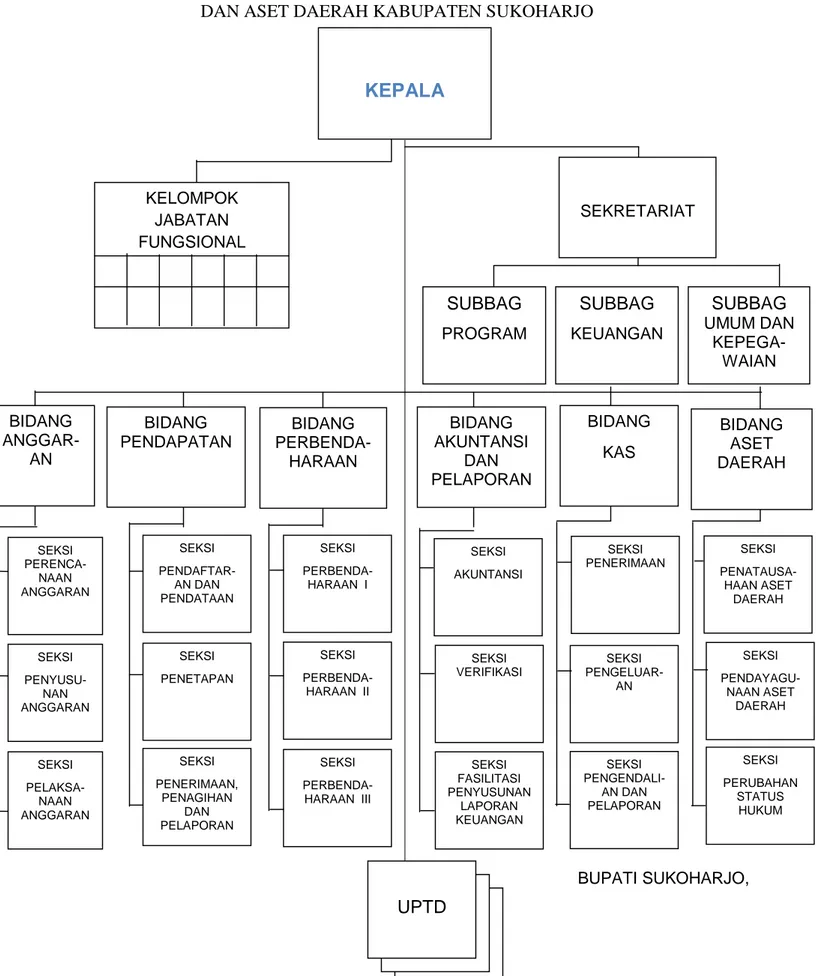

Struktur organisasi merupakan gambaran secara sistematika tentang tugas dan tanggung jawab serta hubungan antara bagian-bagian dalam suatu instansi. Adapun tujuannya untuk memperoleh pimpinan atau keputusan instansi dalam mengkoordinasi bawahannya. Dengan struktur organisasi dapat diketahui wewenang dan tanggung jawab dari para

personil dalam memangku jabatannya. Untuk lebih jelasnya tentang struktur organisasi yang ada dapat dilihat pada Gambar 1.1

Susunan Organisasi DPPKAD adalah. (Perbub Sukoharjo No. 60, 2011) a. Sekretariat terdiri atas:

1) Sub Bagian Program, 2) Sub Bagian Keuangan, dan

3) Sub Bagian Umum dan Kepegawaian. b. Bidang Anggaran terdiri atas:

1) Seksi Perencanaan Anggaran, 2) Seksi Penyusunan Anggaran, dan 3) Seksi Pelaksanaan Anggaran. c. Bidang Pendapatan terdiri atas:

1) Seksi Pendaftaran dan Pendataan, 2) Seksi Penetapan, dan

3) Seksi Penerimaan, Penagihan, dan Pelaporan. d. Bidang Perbendaharaan terdiri atas:

1) Seksi Perbendaharaan I, 2) Seksi Perbendaharaan I, dan 3) Seksi Perbendaharaan III.

e. Bidang Akuntansi dan Pelaporan terdiri atas: 1) Seksi Akuntansi,

2) Seksi Verifikasi, dan

f. Bidang Kas terdiri atas: 1) Seksi Penerimaan, 2) Seksi Pengeluaran, dan

3) Seksi Pengendalian dan Pelaporan. g. Bidang Aset Daerah terdiri atas:

1) Seksi Penatausahaan Aset Daerah, 2) Seksi Pendayagunaan Aset Daerah, dan 3) Seksi Perubahan Status Hukum.

h. Kelompok Jabatan Fungsional.

2. Tugas Pokok dan Fungsi

Dari struktur organisasi akan terlihat tugas dan fungsi masing-masing bagian yang harus mempertanggungjawabkan pelaksanaan pekerjaannya. Tugas pokok adalah tugas jabatan yang paling pokok yang memberi gambaran tentang ruang lingkup atau kompleksitas jabatan. Fungsi adalah sekelompok aktivitas yang tergolong pada jenis yang sama berdasarkan sifat atau pelaksanaannya. Tugas pokok dan fungsi masing-masing bagian DPPKAD adalah. (Perbub Sukoharjo No. 60, 2011)

1. Kepala DPPKAD

Kepala DPPKAD mempunyai tugas pokok melaksanakan urusan pemerintahan daerah di bidang pendapatan, pengelolaan keuangan dan aset daerah. Kepala DPPKAD mempunyai fungsi.

a. Perumusan kebijakan teknis dibidang pendapatan, pengelolaan keuangan dan aset daerah;

b. Penyelenggaraan urusan pemerintahan dan pelayanan umum di bidang pendapatan, pengelolaan keuangan dan aset daerah;

c. Pembinaan dan pelaksanaan tugas di bidang pendapatan, pengelolaan keuangan dan aset daerah;

d. Penyusunan kebijakan pemungutan Pajak Daerah; e. Pendataan, penilaian dan penetapan Pajak Daerah; f. Pengolahan data dan informasi Pajak Daerah; g. Pelayanan Pajak Daerah;

h. Penagihan Pajak Daerah;

i. Pengawasan dan penyelesaian sengketa pemungutan Pajak Daerah; j. Pelaporan dan pertanggungjawaban pelaksanaan tugas dan fungsi; k. Pengkoordinasian, fasilitasi, dan pembinaan kegiatan di bidang

pendapatan, pengelolaan keuangan dan aset daerah;

l. Pelaksanaan, monitoring, evaluasi dan pelaporan kegiatan di bidang pendapatan, pengelolaan keuangan dan aset daerah; dan

m. Pengelolaan urusan ketatausahaan. 2. Sekretariat

Sekretariat mempunyai tugas pokok melaksanakan sebagian tugas Kepala Dinas PPKAD dalam merumuskan kebijakan, mengoordinasikan, membina dan mengendalikan kegiatan perencanaan, monitoring, evaluasi, keuangan, kepegawaian dan umum. Sekretariat mempunyai fungsi.

a. Pelaksanaan perencanaan, monitoring, evaluasi, dan pelaporan kegiatan; dan

b. Pengelolaan administrasi keuangan, kepegawaian, umum, dan rumah tangga.

3. Subbagian Program

Subbagian Program mempunyai tugas pokok melaksanakan sebagian tugas Sekretaris dalam menyiapkan bahan perumusan kebijakan, koordinasi, pembinaan, pengendalian kegiatan perencanaan, monitoring, evaluasi dan pelaporan pelaksanaan program kegiatan. 4. Subbagian Keuangan

Subbagian Keuangan mempunyai tugas pokok melaksanakan sebagian tugas Sekretaris dalam penyiapan bahan perumusan kebijakan, koordinasi, pembinaan, pengendalian kegiatan administrasi keuangan dan pelaporan pertanggungjawaban keuangan.

5. Subbagian Umum dan Kepegawaian

Subbagian Umum dan Kepegawaian mempunyai tugas pokok melaksanakan sebagian tugas Sekretaris dalam penyiapan bahan perumusan kebijakan, koordinasi, pembinaan, pengendalian kegiatan administrasi umum, organisasi dan tatalaksana, pengurusan rumah tangga, perlengkapan, dokumentasi, perpustakaan dan kearsipan, serta pengelolaan administrasi kepegawaian.

6. Bidang Anggaran

Bidang Anggaran mempunyai tugas pokok melaksanakan sebagian tugas Kepala Dinas PPKAD dalam merumuskan kebijakan, mengoordinasikan, membina dan mengendalikan kegiatan di bidang anggaran. Bidang Anggaran melaksanakan fungsi.

a. Perumusan petunjuk teknis kegiatan di bidang Bidang Anggaran; b. Pengoordinasian, pengembangan dan fasilitasi kegiatan di bidang

Bidang Anggaran; dan

c. Pelaksanaan monitoring, evaluasi, dan pelaporan kegiatan di bidang Bidang Anggaran.

7. Seksi Perencanaan Anggaran

Seksi Perencanaan Anggaran mempunyai tugas pokok melaksanakan sebagian tugas Kepala Bidang Anggaran dalam penyiapan bahan perumusan kebijakan, koordinasi, pembinaan, pengendalian dan pemberian bimbingan di bidang perencanaan anggaran.

8. Seksi Penyusunan Anggaran

Seksi Penyusunan Anggaran mempunyai tugas pokok melaksanakan sebagian tugas Kepala Bidang Anggaran dalam penyiapan bahan perumusan kebijakan, koordinasi, pembinaan, pengendalian dan pemberian bimbingan di bidang penyusunan anggaran.

9. Seksi Pelaksanaan Anggaran

Seksi Pelaksanaan Anggaran mempunyai tugas pokok melaksanakan sebagian tugas Kepala Bidang Anggaran dalam penyiapan bahan

perumusan kebijakan, koordinasi, pembinaan, pengendalian dan pemberian bimbingan di bidang pelaksanaan anggaran.

10. Bidang Pendapatan

Bidang Pendapatan mempunyai tugas pokok melaksanakan sebagian tugas Kepala Dinas PPKAD dalam merumuskan kebijakan, mengoordinasikan, membina dan mengendalikan kegiatan di bidang pendapatan. Bidang Pendapatan melaksanakan fungsi.

a. Perumusan petunjuk teknis kegiatan di bidang pendapatan;

b. Pengoordinasian, pengembangan dan fasilitasi kegiatan di bidang pendapatan; dan

c. Pelaksanaan monitoring, evaluasi, dan pelaporan kegiatan di bidang pendapatan.

11. Seksi Pendaftaran dan Pendataan

Seksi Pendaftaran dan Pendataan mempunyai tugas pokok melaksanakan sebagian tugas Kepala Bidang Pendapatan dalam penyiapan bahan perumusan kebijakan, koordinasi, pembinaan, pengendalian dan pemberian bimbingan di bidang pendataan dan pendaftaran.

12. Seksi Penetapan

Seksi Penetapan mempunyai tugas pokok melaksanakan sebagian tugas Kepala Bidang Pendapatan dalam penyiapan bahan perumusan kebijakan, koordinasi, pembinaan, pengendalian dan pemberian bimbingan di bidang penetapan.

13. Seksi Penerimaan, Penagihan, dan Pelaporan

Seksi Penerimaan, Penagihan, dan Pelaporan mempunyai tugas pokok melaksanakan sebagian tugas Kepala Bidang Pendapatan dalam penyiapan bahan perumusan kebijakan, koordinasi, pembinaan, pengendalian dan pemberian bimbingan di bidang penerimaan, penagihan dan pelaporan.

14. Bidang Perbendaharaan

Bidang Perbendaharaan mempunyai tugas pokok melaksanakan sebagian tugas Kepala Dinas PPKAD dalam merumuskan kebijakan, mengoordinasikan, membina dan mengendalikan kegiatan di bidang perbendaharaan. Bidang Perbendaharaan melaksanakan fungsi.

a. Perumusan petunjuk teknis kegiatan di bidang perbendaharaan; b. Pengoordinasian, pengembangan dan fasilitasi kegiatan di bidang

perbendaharaan; dan

c. Pelaksanaan monitoring, evaluasi, dan pelaporan kegiatan di bidang perbendaharaan.

15. Seksi Perbendaharaan I

Seksi Perbendaharaan I mempunyai tugas pokok melaksanakan sebagian tugas Kepala Bidang Perbendaharaan dalam menyiapkan bahan perumusan kebijakan, koordinasi, pembinaan, pengendalian, dan pemberian bimbingan di bidang Perbendaharaan I.

16. Seksi Perbendaharaan II

Seksi Perbendaharaan II mempunyai tugas pokok melaksanakan sebagian tugas Kepala Bidang Perbendaharaan dalam menyiapkan bahan perumusan kebijakan, koordinasi, pembinaan, pengendalian, dan pemberian bimbingan di bidang Perbendaharaan II.

17. Seksi Perbendaharaan III

Seksi Perbendaharaan III mempunyai tugas pokok melaksanakan sebagian tugas Kepala Bidang Perbendaharaan dalam menyiapkan bahan perumusan kebijakan, koordinasi, pembinaan, pengendalian, dan pemberian bimbingan di bidang perbendaharaan III.

18. Bidang Akuntansi dan Pelaporan

Bidang Akuntansi dan Pelaporan mempunyai tugas pokok melaksanakan sebagian tugas Kepala Dinas PPKAD dalam merumuskan kebijakan, mengoordinasikan, membina dan mengendalikan kegiatan di Bidang Akuntansi dan Pelaporan. Bidang Akuntansi dan Pelaporan melaksanakan fungsi.

a. Perumusan petunjuk teknis kegiatan di Bidang Akuntansi dan Pelaporan;

b. Pengkoordinasian, pengembangan dan fasilitasi kegiatan di Bidang Akuntansi dan Pelaporan; dan

c. Pelaksanaan monitoring, evaluasi, dan pelaporan kegiatan di Bidang Akuntansi dan Pelaporan.

19. Seksi Akuntansi

Seksi Akuntansi mempunyai tugas pokok melaksanakan sebagian tugas Kepala Bidang Akuntansi dan Pelaporan dalam menyiapkan bahan perumusan kebijakan, koordinasi, pembinaan, pengendalian, dan pemberian bimbingan di bidang akuntansi dan pelaporan.

20. Seksi Verifikasi

Seksi Verifikasi mempunyai tugas pokok melaksanakan sebagian tugas Kepala Bidang Akuntansi dan Pelaporan dalam menyiapkan bahan perumusan kebijakan, koordinasi, pembinaan, pengendalian, dan pemberian bimbingan di bidang verifikasi.

21. Seksi Fasilitasi Penyusunan Laporan Keuangan

Seksi Fasilitas Penyusunan Laporan Keuangan mempunyai tugas pokok melaksanakan sebagian tugas Kepala Bidang Akuntansi dan Pelaporan dalam menyiapkan bahan perumusan kebijakan, koordinasi, pembinaan, pengendalian, dan pemberian bimbingan di bidang fasilitasi penyusunan laporan keuangan.

22. Bidang Kas

Bidang Kas mempunyai tugas pokok melaksanakan sebagian tugas Kepala Dinas PPKAD dalam merumuskan kebijakan, mengoordinasikan, membina dan mengendalikan kegiatan di bidang kas. Bidang Kas melaksanakan fungsi.

b. Pengkoordinasian, pengembangan dan fasilitasi kegiatan di bidang kas; dan

c. Pelaksanaan monitoring, evaluasi, dan pelaporan kegiatan di bidang kas.

23. Seksi Penerimaan

Seksi Penerimaan mempunyai tugas pokok melaksanakan sebagian tugas Kepala Bidang Kas dalam menyiapkan bahan perumusan kebijakan, koordinasi, pembinaan, pengendalian, dan pemberian bimbingan di bidang penerimaan.

24. Seksi Pengeluaran

Seksi Pengeluaran mempunyai tugas pokok melaksanakan sebagian tugas Kepala Bidang Kas dalam menyiapkan bahan perumusan kebijakan, koordinasi, pembinaan, pengendalian, dan pemberian bimbingan di bidang pengeluaran.

25. Seksi Pengendalian dan Pelaporan

Seksi Pengendalian dan Pelaporan mempunyai tugas pokok melaksanakan sebagian tugas Kepala Bidang Kas dalam menyiapkan bahan perumusan kebijakan, koordinasi, pembinaan, pengendalian, dan pemberian bimbingan di bidang pengendalian dan pelaporan.

26. Bidang Aset Daerah

Bidang Aset Daerah mempunyai tugas pokok melaksanakan sebagian tugas Kepala Dinas PPKAD dalam merumuskan kebijakan,

mengoordinasikan, membina dan mengendalikan kegiatan di bidang aset daerah. Bidang Aset Daerah melaksanakan fungsi.

a. Perumusan petunjuk teknis kegiatan di bidang aset daerah;

b. Pengoordinasian, pengembangan dan fasilitasi kegiatan di bidang aset daerah; dan

c. Pelaksanaan monitoring, evaluasi, dan pelaporan kegiatan di bidang aset daerah.

27. Seksi Penatausahaan Aset Daerah

Seksi Penatausahaan Aset Daerah mempunyai tugas pokok melaksanakan sebagian tugas Kepala Bidang Aset Daerah dalam menyiapkan bahan perumusan kebijakan, koordinasi, pembinaan, pengendalian, dan pemberian bimbingan di bidang penatausahaan aset daerah.

28. Seksi Pendayagunaan Aset Daerah

Seksi Pendayagunaan Aset Daerah mempunyai tugas pokok melaksanakan sebagian tugas Kepala Bidang Aset Daerah dalam menyiapkan bahan perumusan kebijakan, koordinasi, pembinaan, pengendalian, dan pemberian bimbingan di bidang pendayagunaan aset daerah.

29. Seksi Perubahan Status Hukum

Seksi Perubahan Status Hukum mempunyai tugas pokok melaksanakan sebagian tugas Kepala Bidang Aset Daerah dalam menyiapkan bahan

perumusan kebijakan, koordinasi, pembinaan, pengendalian, dan pemberian bimbingan di bidang perubahan status hukum.

30. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melakukan kegiatan dalam menunjang tugas pokok Dinas PPKAD.

C. Tata Kerja DPPKAD

Unutk mendapatkan hasil kerja yang maksimal, setiap unit organisasi DPPKAD diharapkan untuk melaksanakan tugas pokok dan fungsinya masing-masing dengan sebaik-baiknya. Selain itu dihaapkan juga agar masing-masing unit organisasi dapat mempertanggungjawabkan pelaksanaan pekerjaannya. Maka dari itu, disusunlah suatu tata kerja yang akan mengatur cara kerja setiap unit organisasi. Adapun tata kerja dari DPPKAD adalah. 1. Dalam melaksanakan tugas setiap pemimpin unit organisasi dan kelompok

tenaga fungsinonal wajib menerapkan prinsip koordinasi, integrasi dan sinkronisasi baik dalam lingkungan unit organisasi masing-masing maupun antar satuan organisasi di lingkungan Pemerintah Daerah dengan instansi lain di luar Pemerintah Daerah sesuai dengan tugas masing-masing.

2. Setiap pimpinan satuan organisasi wajib mengawasi bawahannya dan bila terjadi penyimpangan, mengambil langkah-langkah yang diperlukan sesuai dengan undang-undang yang berlaku.

3. Setiap pimpinan satuan organisasi bertanggung jawab memimpin dan mengkoordinasikan bawahan masing-masing dan memberikan bimbingan serta petunjuk bagi pelaksanaan tugas bawahannya.

4. Setiap pimpinan satuan organisasi wajib mengikuti dan mematuhi petunjuk dan bertanggung jawab kepada atasannya serta menyiapkan laporan berkala tepat pada waktunya.

5. Setiap laporan yang diterima oleh pimpinan satuan organisasi dari bawahannya wajib diolah dan digunakan sebagai bahan penyusunan laporan lebih lanjut dan petunjuk kepada bawahnnya.

6. Dalam menyampaikan laporan kepada atasan, laporan wajib disampaikan kepada satuan organisasi lain yang secara fungsional mempunyai hubungan kerja.

7. Dalam melaksanakan tugas setiap pimpinan satuan organisasi dibantu oleh satuan organisasi di bawahnya dan dalam rangka pemberian bimbingan kepada bawahannya, wajib mengadakan rapat berkala.

D. Latar Belakang

Selama menjalankan pemerintahan dan pembangunan, pemerintah membutuhkan dana yang tidak sedikit. Oleh pemerintah, dana tersebut dikumpulkan dari segenap potensi sumber daya yang dimiliki oleh suatu negara, baik itu kekayaan alam maupun iuran dari masyarakat. Salah satu iuran tersebut adalah pajak dan retribusi.

Soemitro (2001) dalam Ilyas dan Burton (2001) mengatakan “pengertian pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa-timbal (kontra-prestasi), yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.”

Menurut lembaga pemungutnya, pajak dapat dikelompokkan menjadi dua yaitu

1. Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara.

2. Pajak Daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah. Pajak Daerah teridiri atas:

a. Pajak Daerah Tingkat I b. Pajak Daerah Tingkat II

Pemerintah membuat kebijakan dengan ditetapkannya Peraturan Daerah Kabupaten Sukoharjo Nomor 7 Tahun 2011 tentang Pajak Daerah dan Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Mineral Bukan Logam dan Batuan, Pajak Parkir, Pajak Air Tanah, Pajak Bumi dan Bangunan Perdesaan dan Perkotaan merupakan jenis pajak daerah yang pemungutannya menjadi kewenangan pemerintah Kabupaten maka perlu diatur dengan Peraturan Daerah yang mengandung maksud bahwa pajak daerah merupakan salah satu sumber

Pendapatan Asli Daerah (PAD) dan agar pemerintah daerah dapat mengurusi kepentingan daerahnya dengan otonomi daerah. Dalam hal ini pajak daerah ditempatkan sebagai salah satu perwujudan kewajiban kenegaraan yang merupakan sarana peran serta dalam pembiayaan dalam pembangunan daerah yang nyata, dinamis, serasi, dan bertanggung jawab dengan titik berat pada Kota/Kabupaten. Dalam rangka peningkatan Pendapatan Asli Daerah (PAD), pajak daerah diharapkan menjadi salah satu sumber pembiayaan penyelenggaraan pemerintahan dan pembangunan daerah, salah satunya adalah dengan peningkatan pendapatan dari sektor pajak.

Seperti yang dibahas dalam UU Nomor 12 Tahun 1994 yang merupakan perubahan atas UU Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan dan UU Nomor 21 Tahun 1997 tentang Bea Perolehan Hak atas Tanah dan Bangunan sebagaimana telah diubah dengan UU Nomor 20 Tahun 2000, telah menetapkan bahwa PBB tergolong sebagai pajak pusat.

Walaupun berstatus sebagai pajak pusat, penerimaan pajak tersebut secara mayoritas diserahkan kembali kepada daerah kabupaten/kota. Cara seperti ini sebenarnya lebih disukai oleh banyak pemerintah kabupaten/kota (pemerintah daerah). Tentu karena pemerintah daerah tidak perlu mengeluarkan biaya tinggi untuk memungut pajak tersebut. Pemerintah daerah hanya menerima hasil dari pemungutan pajak tersebut.

Oleh pemerintah daerah kabupaten Sukoharjo pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB P2) diharapkan mampu memberikan kondisi yang kondusif bagi perkembangan pembangunan di

kabupaten Sukoharjo yang pada akhirnya mampu meningkatkan kesejahteraan masyarakat serta meningkatkan Pendapatan Asli Daerah (PAD) kabupaten Sukoharjo, sehingga mampu mandiri dan mampu menjalankan otonomi daerah. Atas dasar latar belakang yang telah diuraikan di atas, maka penulis tertarik untuk mengambil judul “EVALUASI PELAKSANAAN PENGALIHAN PAJAK BUMI DAN BANGUNAN PERDESAAN DAN PERKOTAAN (PBB-P2) SEBAGAI SALAH SATU SUMBER PENDAPATAAN ASLI DAERAH KABUPATEN SUKOHARJO”.

E. Rumusan Masalah

Pokok masalah yang dapat dirumuskan untuk menentukan arah penelitian adalah.

1. Apakah sistem pemungutan pajak bumi dan bangunan perdesaan dan perkotaan di kabupaten Sukoharjo sesuai dengan peraturan daerah yang berlaku?

2. Kendala-kendala apa saja yang dihadapi dalam proses pengalihan pajak bumi dan bangunan perdesaan dan perkotaan di kabupaten Sukoharjo?

F. Tujuan Penelitian

1. Untuk mengetahui sistem pemungutan pajak bumi dan bangunan perdesaan dan perkotaan di kabupaten Sukoharjo sesuai dengan peraturan daerah yang berlaku.

2. Untuk mengetahui kendala-kendala apa saja yang dihadapi dalam proses pengalihan pajak bumi dan bangunan perdesaan dan perkotaan di kabupaten Sukoharjo.

G. Manfaat Penelitian

Penulis berharap penilitian ini dapat memberikan manfaat bagi pihak-pihak yang berkepentingan, yaitu.

1. Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah (DPPKAD) Penelitian ini diharapkan dapat memberikan informasi mengenai pentingnya pajak bumi dan bangunan perdesaan dan perkotaan sebagai salah satu Pendapatan Asli Daerah (PAD) di kabupaten Sukoharjo dan diharapkan penelitian ini dapat dijadikan bahan evaluasi dalam proses pemungutan pajak bumi dan bangunan perdesaan dan perkotaan di kabupaten Sukoharjo.

2. Penulis

Penelitian ini diharapkan dapat berguna untuk mengembangkan ilmu pengetahuan dalam bidang perpajakan dan untuk menambah wawasan tentang perpajakan khususnya pajak bumi dan bangunan perdesaan dan perkotaan.

3. Akademis

Penelitian ini diharapkan jadi bahan pengembangan untuk penelitian-penelitian selanjutnya demi kemajuan dan pengembangan ilmu pengetahuan.

BAGAN ORGANISASI DINAS PENDAPATAN, PENGELOLAAN KEUANGAN

DAN ASET DAERAH KABUPATEN SUKOHARJO

SUBBAG PROGRAM SUBBAG UMUM DAN KEPEGA- WAIAN SEKRETARIAT SUBBAG KEUANGAN BIDANG AKUNTANSI DAN PELAPORAN SEKSI VERIFIKASI SEKSI AKUNTANSI SEKSI FASILITASI PENYUSUNAN LAPORAN KEUANGAN BIDANG KAS SEKSI PENGELUAR- AN SEKSI PENERIMAAN SEKSI PENGENDALI-AN DPENGENDALI-AN PELAPORAN BUPATI SUKOHARJO, BIDANG ASET DAERAH SEKSI PERUBAHAN STATUS HUKUM SEKSI PENDAYAGU-NAAN ASET DAERAH SEKSI PENATAUSA-HAAN ASET DAERAH SEKSI PENYUSU-NAN ANGGARAN SEKSI PERENCA-NAAN ANGGARAN BIDANG PENDAPATAN BIDANG ANGGAR-AN BIDANG PERBENDA-HARAAN SEKSI PELAKSA-NAAN ANGGARAN SEKSI PENETAPAN SEKSI PENDAFTAR-AN DPENDAFTAR-AN PENDATAAN SEKSI PENERIMAAN, PENAGIHAN DAN PELAPORAN SEKSI PERBENDA- HARAAN II SEKSI PERBENDA- HARAAN I SEKSI PERBENDA- HARAAN III KEPALA KELOMPOK JABATAN FUNGSIONAL UPTD

A. Tinjauan Pustaka

1. Pengertian Pajak Daerah

Adriani dalam Waluyo dan Ilyas (2000) mengatakan “pajak adalah iuran kepada negara yang dapat dipaksakan yang terutang oleh Wajib Pajak, pembayarannya menurut peraturan-peraturan yang berlaku, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk dan kegunaannya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan.

Sedangkan dalam Peraturan Daerah Kabupaten Sukoharjo Nomor 7 Tahun 2011 tentang Pajak Daerah dan Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, disebutkan bahwa pajak daerah yang selanjutnya disebut pajak adalah kontribusi wajib kepada Daerah yang terutang oleh orang pribadi atau Badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat.

Berdasarkan pengertian diatas, dapat diketahui bahwa Pajak Daerah mempunyai ciri-ciri sebagai berikut.

a. Pajak Daerah merupakan Pajak Negara yang diserahkan kepada Daerah.

b. Pajak Daerah dipungut oleh daerah berdasarkan dengan undang-undang.

c. Hasil pungutan pajak digunakan untuk penyelenggaraan Pemerintahan Daerah dan Pembangunan Daerah.

Menurut lembaga pemungutnya, jenis pajak dapat dibagi menjadi dua yaitu jenis pajak yang dipungut oleh pemerintah pusat dan jenis pajak yang dipungut oleh pemerintah daerah, yang sering disebut dengan pajak pusat dan pajak daerah.

Jenis pajak pusat yang dikelola oleh Departemen Keuangan cq. Direktorat Jenderal Pajak adalah.

1. Pajak penghasilan

2. Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah 3. Pajak Bumi dan Bangunan

4. Pajak/Bea Perolehan Hak atas Tanah dan Bangunan 5. Bea Materai

Sesuai dengan pembagian administrasi daerah dan Undang-undang Nomor 34 Tahun 2000 tentang Perubahan Atas Undang-undang Republik Indonesia Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, pajak daerah dapat digolongkan menjadi dua macam yaitu.

1. Pajak Daerah Tingkat I terdiri atas: a. Pajak Kendaraan Bermotor.

b. Bea Balik Nama Kendaraan Bermotor, dan c. Pajak Bahan Bakar Kendaraan Bermotor.

2. Pajak Daerah Tingkat II terdiri atas: a. Pajak Hotel dan Restoran, b. Pajak Hiburan,

c. Pajak Reklame,

d. Pajak Penerangan Jalan,

e. Pajak Pengambilan dan Pengelolaan Bahan Galian Golongan C, dan f. Pajak Pemanfaatan Air Bawah Tanah dan Air Permukaan.

2. Pengertian Sistem dan Prosedur

Sistem adalah kumpulan atau jaringan dari beberapa unsur yang saling berkaitan satu sama lain untuk suatu maksud tertentu yang terpadu untuk melangsungkan kegiatan. Secara umum sistem adalah sekelompok unsur yang berhubungan erat satu dan yang lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu (Mulyadi, 2001).

Prosedur mempunyai suatu unsur dari sistem. Sedangkan yang dimaksud dengan prosedur adalah urutan kegiatan klerikel, biasanya melibatkan beberapa organisasi dalam suatu departemen atau lebih yang dibuat untuk penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang (Mulyadi, 2001). Jadi jaringan prosedur yang dibuat secara terpadu akan membentuk sebuah sistem, atau dengan kata lain prosedur merupakan bagian dari sistem.

3. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2)

a. Pengertian Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

Pajak Bumi dan Bangunan (PBB) adalah pajak yang dipungut atas tanah dan bangunan karena adanya keuntungan dan/atau kedudukan sosial ekonomi yang lebih baik bagi orang atau badan yang mempunyai suatu hak atasnya atau memperoleh manfaat dari padanya. Dasar pengenaan pajak dalam PBB adalah Nilai Jual Objek Pajak (NJOP). NJOP ditentukan berdasarkan harga pasar per wilayah dan ditetapkan setiap tahun oleh menteri keuangan.

Sedangkan dalam Peraturan Daerah Sukoharjo Nomor 7 Tahun 2011 tentang Pajak Bumi dan Bangunan Perdesaan dan Perkotaan, disebutkan secara singkat bahwa Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah pajak atas bumi dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan.

b. Dasar Hukum

Dasar hukum dari pelaksanaan pemungutan pajak bumi dan bangunan perdesaan dan perkotaan di kabupaten sukoharjo adalah Peraturan Daerah Kabupaten Sukoharjo Nomor 7 Tahun 2011 tentang Pajak Daerah, Undang-undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, dan Peraturan Bupati No. 48 Tahun 2011

tentang petunjuk pelaksanaan pemungutan pajak bumi dan bangunan perdesaan dan perkotaan kabupaten Sukoharjo.

c. Wajib Pajak, Subjek Pajak, dan Objek Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

a. Wajib Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah orang pribadi atau Badan yang secara nyata mempunyai suatu hak atas bumi dan/atau memperoleh manfaat atas bumi, dan/atau memiliki, menguasai, dan/atau memperoleh manfaat atas bangunan. b. Subjek Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah

orang pribadi atau Badan yang secara nyata mempunyai suatu hak atas bumi dan/atau memperoleh manfaat atas bumi, dan/atau memiliki, menguasai, dan/atau memperoleh manfaat atas bangunan. c. Objek Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah

bumi dan/atau bangunan yang dimiliki, dikuasai dan/atau dimanfaatkan oleh orang pribadi atau Badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan dan pertambangan.

d. Termasuk dalam pengertian bangunan adalah.

a) Jalan lingkungan yang terletak dalam satu kompleks bangunan seperti hotel, pabrik dan emplasemennya, yang merupakan suatu kesatuan dengan kompleks bangunan tersebut;

b) Jalan tol; c) Kolam renang;

d) Pagar mewah; e) Tempat olahraga;

f) Galangan kapal, dermaga; g) Taman mewah;

h) Tempat penampungan/kilang minyak, air dan gas, pipa minyak; dan

i) Menara.

e. Objek pajak yang tidak dikenakan pajak bumi dan bangunan perdesaan dan perkotaan adalah objek pajak yang :

a) Digunakan oleh Pemerintah, Pemerintah Daerah Provinsi, dan Pemerintah Daerah untuk penyelenggaraan pemerintahan;

b) Digunakan semata-mata untuk melayani kepentingan umum dibidang ibadah, sosial, kesehatan, pendidikan dan kebudayaan nasional, yang tidak dimaksudkan untuk memperoleh keuntungan;

c) Digunakan untuk kuburan, peninggalan purbakala, atau yang sejenis dengan itu;

d) Merupakan hutan lindung, hutan suaka alam, hutan wisata, taman nasional, tanah penggembalaan yang dikuasai oleh desa, dan tanah negara yang belum dibebani suatu hak;

e) Digunakan oleh perwakilan diplomatik dan konsulat berdasarkan asas perlakuan timbal balik; dan

f) Digunakan oleh Badan atau perwakilan lembaga intemasional yang ditetapkan dengan Peraturan Menteri Keuangan.

d. Ketentuan Umum

1) Daerah adalah Kabupaten Sukoharjo.

2) Pemerintah Daerah adalah Bupati dan Perangkat Daerah sebagai unsur penyelenggara pemerintahan daerah.

3) Bupati adalah Bupati Sukoharjo.

4) Pejabat adalah pegawai yang diberi tugas tertentu dibidang perpajakan Daerah sesuai dengan peraturan perundang-undangan. 5) Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah yang

selanjutnya disingkat DPPKAD adalah DPPKAD Kabupaten Sukoharjo.

6) Pemungutan PBB-P2 adalah suatu rangkaian kegiatan mulai dari penghimpunan data objek dan subjek pajak, penentuan besarnya pajak yang terutang sampai kegiatan penagihan pajak kepada Wajib Pajak serta pengawasan penyetorannya.

7) Pajak Bumi dan Bangunan Perdesaan dan Perkotaan yang selanjutnya disingkat PBB-P2 adalah pajak atas bumi dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan dan pertambangan.

8) Bumi adalah permukaan bumi yang meliputi tanah dan perairan pedalaman serta laut wilayah kota.

9) Bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan/atau perairan pedalaman dan/atau laut. 10) Nilai Jual Objek Pajak Tidak Kena Pajak, yang selanjutnya disingkat

NJOPTKP adalah besaran nilai yang merupakan batas tertinggi nilai/harga objek pajak yang tidak dikenakan pajak.

11) Tanah adalah bagian dari permukaan bumi yang diatasnya melekat hak-hak atas tanah yang diatur dalam Undang-Undang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria.

12) Nilai Jual Objek Pajak, yang selanjutnya disingkat NJOP adalah harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi secara wajar dan bilamana tidak terdapat transaksi jual beli, NJOP ditentukan melalui perbandingan harga dengan objek lain yang sejenis, atau nilai perolehan baru atau NJOP pengganti.

13) Subjek Pajak adalah orang pribadi atau badan yang dapat dikenakan pajak.

14) Wajib Pajak adalah orang pribadi atau Badan meliputi pembayar pajak, pemotong pajak dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan daerah.

15) Masa Pajak adalah jangka waktu yang menjadi dasar bagi Wajib Pajak untuk menghitung, menyetor dan melaporkan pajak yang terutang.

16) Pajak yang terutang adalah pajak yang harus dibayar pada suatu saat, dalam Masa Pajak, dalam tahun pajak atau bagian tahun pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan daerah. 17) Surat Pemberitahuan Objek Pajak yang selanjutnya disingkat SPOP

dan Lampiran Surat Pemberitahuan Objek Pajak yang selanjutnya disingkat LSPOP adalah surat yang digunakan oleh Wajib Pajak untuk melaporkan data subjek objek PBB-P2 sesuai ketentuan Peraturan Perundang-undangan Perpajakan Daerah.

18) Nomor Objek Pajak, yang selanjutnya disingkat NOP adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya.

19) Surat Pemberitahuan Pajak Terutang, yang selanjutnya disingkat SPPT adalah surat yang digunakan untuk memberitahukan besarnya PBB-P2 Perdesaan dan Perkotaan yang terutang kepada Wajib Pajak. 20) Surat Ketetapan Pajak Daerah, yang selanjutnya disingkat SKPD adalah surat ketetapan pajak yang menentukan besarnya jumlah pokok pajak yang terutang.

e. Dasar Pengenaan, Tarif, dan Cara Penghitungan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

1) Dasar pengenaan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan adalah NJOP.

2) Besarnya NJOP sebagaimana dimaksud pada ayat (1) ditetapkan setiap 3 (tiga) tahun, kecuali untuk objek pajak tertentu dapat ditetapkan setiap tahun sesuai dengan perkembangan wilayahnya. 3) Penetapan besarnya NJOP sebagaimana dimaksud pada ayat (2)

ditetapkan dengan Keputusan Bupati.

Tarif Pajak Bumi dan Bangunan Perdesaan dan Perkotaan ditetapkan sebagai berikut :

a) untuk NJOP sampai dengan Rp. 1.000.000.000,00 (satu miliar rupiah) ditetapkan sebesar 0,1% (nol koma satu persen) per tahun; dan

b) untuk NJOP di atas Rp. 1.000.000.000,00 (satu miliar rupiah) ditetapkan sebesar 0,2 % (nol koma dua persen) per tahun.

B. Pembahasan

1. Prosedur Pemungutan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan Menurut Perda

Sesuai Pasal 6 dan Pasal 9 Undang-undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan undang Nomor 12 Tahun 1994 tentang Perubahan atas Undang-undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan, yang dimaksud dengan pemungutan adalah suatu rangkaian kegiatan mulai dari penghimpunan data objek dan subjek pajak, penentuan besarnya pajak

yang terutang sampai kegiatan penagihan pajak kepada Wajib Pajak serta pengawasan penyetorannya.

Asas Perpajakan Nasional adalah self assessment, yaitu suatu asas yang memberikan kepercayaan kepada wajib pajak dalam melaksanakan kewajiban serta memenuhi haknya di bidang perpajakan, sehingga dapat mewujudkan perluasan dan peningkatan kesadaran kewajiban perpajakan secara adil. Dalam pengenaan Pajak Bumi dan Bangunan, salah satu pemberian kepercayaan tersebut adalah dengan memberikan kesempatan kepada wajib pajak untuk mendaftarkan sendiri objek pajak yang dikuasai/dimiliki/dimanfaatkan (self assessment di bidang pelaporan), ke Direktorat Jenderal Pajak atau tempat-tempat lain yang ditunjuk.

Untuk melaksanakan ketentuan Peraturan Daerah Kabupaten Sukoharjo Nomor 7 Tahun 2011 tentang Pajak Daerah perlu menetapkan peraturan Bupati No. 48 Tahun 2011 tentang petunjuk pelaksanaan pemungutan PBB-P2 Perdesaan dan Perkotaan Kabupaten Sukoharjo.

Pemungutan Pajak Bumi Bangunan Perkotaan dan Pedesaan (PBB-P2) adalah adalah suatu rangkaian kegiatan dimulai dari penghimpunan data obyek pajak dan subyek pajak, penentuan besarnya pajak yang terutang sampai dengan kegiatan penagihan pajak kepada wajib pajak serta pengawasan penyetoran Pajak Bumi Bangunan Perkotaan dan Perdesaan.

Dalam rangka pemungutan PBB-P2, Pemerintah Daerah membentuk basis data PBB-P2. Pembentukan Basis Data PBB-P2 dilaksanakan melalui pendaftaran, pendataan, dan penilaian objek pajak

PBB-P2. Pemerintah Daerah menggunakan Basis Data yang berasal dari pelimpahan Direktorat Jenderal Pajak Kementerian Keuangan Republik Indonesia yang tertuang dalam Aplikasi Sistem Manajemen Informasi Objek Pajak (SISMIOP) PBB-P2.

Aplikasi SISMIOP merupakan suatu aplikasi yang mengintegrasikan proses bisnis pengelolaan administrasi PBB-P2 yang meliputi kegiatan-kegiatan sebagai berikut.

1. Pendaftaran; 2. Pendataan; 3. Penilaian; 4. Penetapan; dan 5. Penerimaan.

Pemerintah Daerah dapat mengembangkan aplikasi SISMIOP sesuai dengan kebutuhan dan perkembangan teknologi.

1. Pendaftaran

a. Pendaftaran objek Pajak Bumi dan Bangunan dilakukan oleh subjek Pajak dengan cara mengisi Surat Pemberitahuan Objek Pajak (SPOP).

b. Wajib Pajak yang memiliki NPWP mencatumkan NPWP dalam kolom yang tersedia dalam SPOP.

c. SPOP diisi dengan jelas, benar dan lengkap serta ditandatangani dan disampaikan ke DPPKAD, selambat-lambatnya 30 (tiga puluh) hari setelah tanggal diterimanya SPOP oleh Subjek Pajak atau kuasanya.

d. Formulir SPOP disediakan dan dapat diperoleh dengan cuma-cuma di UPTD PPKAD atau di tempat-tempat lain yang ditunjuk.

2. Pendataan

a. Pendataan objek dan subjek Pajak Bumi dan Bangunan dilakukan oleh Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah dengan menuangkan hasilnya dalam formulir SPOP.

1) Setiap Wajib Pajak wajib mengisi SPOP.

2) SPOP harus diisi dengan jelas, benar dan lengkap serta ditandatangani oleh Wajib Pajak atau kuasanya disertai dengan lampiran-lampiran yang diperlukan dan disampaikan kepada DPPKAD.

3) Sepanjang tidak ada perubahan data obyek pajak, subyek pajak maupun wajib pajak maka data SPOP dapat digunakan untuk penetapan PBB tahun selanjutnya.

4) Bentuk, isi formulir, dan petunjuk pengisian SPOP dalam Lampiran I yang merupakan bagian tak terpisahkan dari Peraturan Bupati ini.

b. Pendataan objek dan subjek Pajak Bumi dan Bangunan dapat dilakukan dengan alternatif:

1) Penyampaian dan pemantauan pengembalian SPOP, 2) Identifikasi objek pajak,

3) Verifikasi data objek pajak, 4) Pengukuran bidang objek pajak,

3. Penilaian

a. Penilaian adalah kegiatan Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah terhadap Objek Pajak Bumi dan Bangunan untuk menentukan Nilai Jual Objek Pajak (NJOP) yang akan dijadikan dasar pengenaan pajak baik secara massal maupun individual dengan menggunakan pendekatan penilaian yang telah ditentukan.

b. Penetapan besarnya NJOP ditetapkan dengan Keputusan Bupati. 4. Penetapan

a. PBB yang Terutang

1) Penetapan besarnya PBB yang terhutang dihitung berdasarkan NJOP Bumi dan Bangunan dikalikan luas bumi dan bangunan kemudian dikurangi dengan NJOPTKP yang selanjutnya disebut NJKP.

NJKP = [(NJOP Bumi x luas bumi) + (NJOP Bangunan x luas Bangunan)] – NJOPTKP

2) NJKP dihitung menggunakan tarif:

a) Untuk NJOP sampai dengan Rp. 1.000.000.000,00 (satu miliar rupiah) ditetapkan sebesar 0,1% (nol koma satu persen) dikalikan dengan NJOP Bumi dan Bangunan.

b) Untuk NJOP di atas Rp. 1.000.000.000,00 (satu miliar rupiah) ditetapkan sebesar 0,2 % (nol koma dua persen) dikalikan dengan NJOP Bumi dan Bangunan.

rupiah) untuk setiap wajib pajak.

4) Apabila wajib pajak mempunyai lebih dari 1 (satu) obyek pajak berupa bumi atau bangunan, maka NJOPTKP dikenakan untuk 1 obyek pajak bumi atau bangunan.

b. Tata Cara Penerbitan, Pengisian dan Penyampaian SPPT. 1) Berdasarkan SPOP DPPKAD menerbitkan SPPT.

2) SPPT PBB diterbitkan di awal tahun masa pajak secara masal 3) DPPKAD mencetak DHKP PBB buku 1, 2, 3, 4, dan 5

4) Sebelum disampaikan ke wajib pajak, dilakukan penelitian data SPPT dengan data DHKP.

5) Setelah penelitian selesai dibuatkan berita acara dan laporan hasil penelitian SPPT rangkap 3 dengan rincian rangkap ke-1 untuk DPPKAD, rangkap ke-2 untuk Desa/Kelurahan, dan rangkap ke-3 untuk lampiran berita acara penelitian.

6) SPPT yang telah diteliti diserahkan kepada Desa/Kelurahan dengan dibuatkan berita acara serah terima SPPT untuk disampaikan kepada wajib pajak.

7) Kelurahan wajib membuat laporan penyampaian SPPT secara berkala kepada DPPKAD.

8) SPPT PBB harus sudah sampai ke wajib pajak paling lambat tanggal ( 31 Maret ).

9) Bentuk, dan isi formulir SPPT dalam Lampiran II yang merupakan bagian tak terpisahkan dari Peraturan Bupati ini.

5. Penerimaan

a. PBB yang terutang dibayar di Kas Daerah / Bank Tempat Pembayaran dengan menggunakan SPPT, SKPD, SKPDKB, dan SKPDKBT.

b. Bank Tempat Pembayaran ditetapkan dengan Keputusan Bupati. c. PBB harus dibayarkan sebelum jatuh tempo pembayaran.

d. Jatuh tempo pembayaran PBB adalah yang tercantum di SPPT. e. Jatuh tempo pembayaran PBB ditetapkan berdasar Keputusan

Bupati.

f. Wajib Pajak setelah melakukan pembayaran memperoleh STTS. g. STTS dibuat rangkap 2 (dua) lembar :

1) Lembar ke-1 diberikan kepada wajib pajak; 2) Lembar ke-2 untuk Bank.

h. STTS Lembar ke-2 disimpan oleh bank sebagai dasar pembuatan laporan, dan selanjutnya dikirimkan kembali ke DPPKAD paling lambat 2 (dua) hari kerja setelah tanggal pembayaran.

i. STTS dianggap sah apabila telah ada tanda validasi dari Bank Tempat Pembayaran.

Dalam rangka menjaga validitas basis data yang dilimpahkan oleh Direktorat Jenderal Pajak sebagai akibat perkembangan/perubahan Subjek dan Objek PBB-P2, Pemerintah Daerah melakukan pemeliharaan basis data SISMIOP. Pemeliharaan basis data SISMIOP dilakukan dengan cara.

a. Pasif, yaitu kegiatan pemeliharaan basis data yang dilakukan oleh Petugas DPPKAD berdasarkan laporan yang diterima dari Wajib Pajak dan atau pejabat/instansi terkait.

b. Aktif, yaitu kegiatan pemeliharaan basis data yang dilakukan oleh DPPKAD dengan cara mencocokkan dan menyesuaikan data objek pajak dan subjek pajak yang ada dengan keadaan sebenarnya di lapangan atau mencocokkan dan menyesuaikan nilai jual objek pajak dengan rata-rata nilai pasar yang terjadi di lapangan, pelaksanaannya sesuai dengan prosedur pembentukan basis data.

2. Prosedur Pelaksanaan Pemungutan PBB-P2 di Lapangan

Penulis melakukan penelitian tentang pelaksanaan pemungutan PBB-P2 di lapangan dengan cara melakukan pengamatan dan wawancara dengan sejumlah orang serta karyawan Pemda yang sedang mengurus PBB-P2 di unit pelayanan DPPKAD, penulis menanyakan tentang tekhnis prosedur pelaksanaan pemungutan PBB-P2 dari mulai proses pendaftaran hingga proses keberatan. Pertanyaan yang penulis ajukan mengarah pada Peraturan Bupati Nomor 48 Tahun 2011 sebagai acuan dan dasar hukum pelaksanaan pemungutan PBB-P2 di Sukoharjo. Untuk lebih jelasnya dapat dilihat pada Tabel 2.1

Tabel 2.1 Perbandingan Prosedur Pelaksanaan Pemungutan PBB-P2

Menurut Perda dengan Pelaksanaan di Lapangan

NO. PROSEDUR MENURUT

PERDA PELAKSANAAN DI LAPANGAN 1. Pendaftaran Sesuai 2. Pendataan Sesuai 3. Penilaian Sesuai 4. Penetapan Sesuai 5. Penerimaan Sesuai

Sumber: Hasil pengamatan dan wawancara penulis dengan sejumlah orang dan karyawan Pemda.

Dari hasil data tabel di atas, dapat dikatakan bahwa pelaksanaan prosedur pemungutan PBB-P2 di kabupaten Sukoharjo sangat sesuai dengan peraturan daerah yang ditetapkan yaitu Peraturan Bupati Nomor 48 Tahun 2011 tentang Petunjuk Pelaksanaan Pemungutan Pajak Bumi Dan Bangunan Perkotaan Dan Perdesaan Kabupaten Sukoharjo yang telah penulis jelaskan sebelumnya.

3. Kendala/Hambatan yang Timbul Dalam Proses Pengalihan PBB-P2

Dalam suatu proses pasti ditemukan adanya kendala/hambatan. Begitu juga dalam proses pengalihan PBB-P2 yang dilakukan oleh Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah (DPPKAD) kabupaten Sukoharjo diantaranya adalah.

a. Banyaknya wajib pajak yang menunggak kewajiban untuk membayar Pajak Bumi dan Bangunan Perdesaan dan Perkotaan.

b. Kurangnya sosialisasi tentang PBB-P2, sehingga masih banyak warga yang belum tahu tentang PBB-P2.

c. Kurangnya kesadaran wajib pajak tentang data wajib pajak pada SPOP, jika terdapat perubahan data seperti alamat, NOP, status, pekerjaan wajib pajak tidak mengganti data pada SPOP.

d. Banyaknya wajib pajak yang mempunyai alamat ganda, sehingga membuat kesulitan bagi petugas untuk melakukan penagihan PBB-P2. e. Belum ada petugas survey yang menangani tentang data terbaru wajib

Wajib Pajak

SPOP diisi dengan jelas, benar dan lengkap serta ditandatangani dan disampaikan ke DPPKAD, selambat-lambatnya 30 (tiga puluh) hari setelah tanggal diterimanya SPOP oleh Subjek Pajak atau kuasanya. SPOP Mengisi Form SPOP Mulai 1 Membayar ke bank jateng STTS diberi tanda validasi dari bank. Dibayar sebelum jatuh tempo, yang tertera pada SPPT. SPPT 2 SPPT 2 STTS 2 STTS 1 N 5 6 Keterangan:

SPOP : Surat Pemberitahuan Objek Pajak STTS : Surat Tanda Terima Sementara

DPPKAD (Bidang Pendapatan) 1 SPOP Penetapan PBB Tahun Selanjutnya SPOP Menentukan NJOP Keputusan Bupati Penetapan PBB berdasarkan NJOP

Apabila terdapat perubahan data, dilakukan penggantian data pada SPOP.

Dijadikan sebagai dasar pengenaan pajak.

SPOP

2

Sampai dengan 1 miliar ditetapkan 0,1% dan untuk diatas 1 miliar ditetapkan 0.2%

2 SPOP Mencetak SPPT dan DHKP menggunakan aplikasi SISMIOP. Mencocokan data SPPT dengan data DHKP. SPOP 3 2 SPPT 1 DHKP 3 N Keterangan:

PBB : Pajak Bumi dan Bangunan NJOP : Nilai Jual Objek Pajak

SPPT : Surat Pemberitahuan Pajak Terutang DHKP : Daftar Himpunan Ketetapan Pajak

DPPKAD (Bidang Pendapatan) 3 3 2 SPPT 1 DHKP Membuat berita acara 3 2 SPPT 1 DHKP Berita Acara 4 N 7 STTS 2 Mencatat ke dalam laporan penerimaan pajak daerah STTS 2 LPPD N Selesai Keterangan:

Desa/Kelurahan 3 SPPT 2 Pengecekan N DHKP Berita Acara 3 SPPT 2 DHKP

Berita Acara SPPT PBB harus sudah sampai

ke wajib pajak paling lambat tanggal ( 31 Maret ). 4

Bank Jateng

STTS 2

Pembuatan Laporan

STTS 2

Paling lambat dua hari setelah tanggal pembayaran. 6

A. Kelebihan

Setelah mengevaluasi Pelaksanaan Pengalihan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) di kabupaten Sukoharjo, terdapat beberapa kelebihan pada pelaksanaan PBB-P2 sebagai berikut. 1. Kabupaten Sukoharjo satu-satunya kabupaten di wilayah Bakorwil II yang

melakukan pengalihan PBB-P2 di tahun 2012.

2. Ketika PBB di kabupaten Sukoharjo dialihkan menjadi PBB-P2 sebagai pajak daerah, dengan demikian seluruh hasil penerimaan dari PBB-P2 diberikan kepada pemerintah daerah.

3. Perubahan PBB menjadi PBB-P2 berdampak pada peningkatan kualitas kerja Pemda Sukoharjo.

B. Kelemahan

Setelah mengevaluasi Pelaksanaan Pengalihan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) di kabupaten Sukoharjo, terdapat beberapa kelemahan pada pelaksanaan PBB-P2 sebagai berikut. 1. Banyaknya wajib pajak yang menunggak kewajiban untuk membayar

Pajak Bumi dan Bangunan Perdesaan dan Perkotaan.

2. Kurangnya sosialisasi tentang PBB-P2, sehingga masih banyak masyarakat yang belum tahu tentang PBB-P2.

3. Kurangnya kesadaran wajib pajak tentang data wajib pajak pada SPOP, jika terdapat perubahan data seperti alamat, NOP, status, pekerjaan wajib pajak tidak mengganti data pada SPOP.

4. Banyaknya wajib pajak yang mempunyai alamat ganda, sehingga membuat kesulitan bagi petugas untuk melakukan penagihan PBB-P2. 5. Belum ada petugas survey yang menangani tentang data-data terbaru wajib

A. Kesimpulan

Setelah mengevaluasi Pelaksanaan Pengalihan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) Sebagai Salah Satu Sumber Pendapataan Asli Daerah Kabupaten Sukoharjo, terdapat kesimpulan sebagai berikut.

1. Bagian Pendapatan DPPKAD kabupaten Sukoharjo memiliki peran aktif sebagai pelaksana pemungutan PBB-P2.

2. Prosedur pelaksanaan pemungutan PBB-P2 di kabupaten Sukoharjo sesuai dengan Peraturan Bupati Nomor 48 Tahun 2011 tentang Petunjuk Pelaksanaan Pemungutan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan di Kabupaten Sukoharjo.

3. PBB-P2 merupakan salah satu sumber pendapatan asli daerah kabupaten Sukoharjo.

B. Saran

Melihat beberapa kekurangan/kelemahan yang terdapat pada pelaksanaan pemungutan PBB-P2, saran untuk Pemerintah Kabupaten Sukoharjo khususnya Bidang Pendapatan yang perlu dijadikan pertimbangan agar dapat lebih baik di masa mendatang, antara lain:

1. Petugas/aparat pajak hendaknya lebih tegas dalam menangani wajib pajak yang menunggak dalam membayar kewajiban pajaknya, sehingga dapat mengurangi jumlah wajib pajak yang menunggak membayar pajak.

2. Perlunya sosialisasi kepada masyarakat, tentang pentingnya membayar pajak untuk menunjang pembangunan.

3. Perlunya dibentuk petugas untuk melakukan survey mengenai data-data terbaru wajib pajak.