Kajian Ekonomi Untuk Menentukan Harga Air Pada Bendungan Ir. H.

Djuanda Kecamatan Jatiluhur Kabupaten Purwakarta

Evy Anisa1, Ussy Andawayanti2, Harry M. Sungguh3

1)Mahasiswa Program Sarjana Teknik Jurusan Pengairan Universitas Brawijaya 2)Dosen Jurusan Teknik Pengairan Fakultas Teknik Universitas Brawijaya

3)Direktur Pengelolaan Air Perum Jasa Tirta II

Teknik Pengairan Universitas Brawijaya-Malang, Jawa Timur, Indonesia Jln. MT.Haryono 167 Malang 65145 Indonesia

e-mail: evyanisa@outlook.com

ABSTRAK

Bendungan Ir. H. Djuanda merupakan bendungan dengan fungsi serbaguna. Salah satu fungsi Bendungan Ir. H. Djuanda sebagai penyedia air baku utama untuk masyarakat di Provinsi DKI Jakarta. Permasalahan yang terjadi, hasil penjualan air baku dengan harga air eksisting, belum mampu menutupi biaya operasional dan pemeliharaan Bendungan Ir. H. Djuanda. Maka dari itu, dibutuhkan analisa perhitungan harga air agar pengembalian modal biaya operasional dan pemeliharaan bendungan dapat dibebankan dari hasil penjualan air baku.

Berdasarkan hasil analisa perhitungan biaya operasional dan pemeliharaan bendungan selama 100 tahun, diketahui sebesar Rp. 81.057.562.500. Berdasarkan tingkat suku bunga Bank Indonesia, yaitu 7,5% dan setelah mengalami analisa ekonomi pada kondisi harga air eksisting sebesar Rp. 210, diketahui nilai Rasio Biaya Manfaat (B/C) sebesar 1,181 dan nilai Selisih Biaya Manfaat (B-C) Rp. 14.631.997.283. Pada kondisi harga air B/C > 1 dengan harga air sebesar Rp.250 diketahui nilai Rasio Biaya Manfaatnya (B/C) sebesar 1,405 dan nilai selisih Biaya dan Manfaat (B-C) sebesar Rp. 32.858.580.098.

Kata kunci: Bendungan Ir. H. Djuanda, harga air baku, B/C, B-C, analisa sensitivitas,

ABSTRACT

Ir. H. Djuanda Dam is a multifunction dam. One of the functions is to provide water supply for people in DKI Jakarta Province. The problem is the benefit from selling water with the existing price can not be covered the cost of operational and maintenance. So, it needed a calculation of water price , then the cost of operational and maintenance can be charged from the benefit of selling water.

Based from the calculation of operational and maintenance cost during 100 years, is known about Rp. 81.057.562.500. This study use interest rate from BI Rate, which is about 7,5% and after the calculation of economic from the existing water price (Rp. 210), are known the Benefit Cost Ratio (B/C) is 1,181 and the Net Benefit (B-C) is Rp. 14.631.997.283. Still use the same interest rate, after the calculation of economic from B/C > 1 (Rp. 250), are known the Benefit Cost Ratio (B/C) is 1,405 and the Net Benefit (B-C) is Rp. 32.858.580.098.

1. PENDAHULUAN 1.1 Latar Belakang

Sungai Citarum merupakan sungai terbesar di Provinsi Jawa Barat, yang memiliki peran penting dalam perkembangan masyarakat di Jawa Barat. Aliran Sungai Citarum membentang dari pegunungan di selatan Kabupaten Bandung hingga bermuara di Laut Jawa, wilayah bagian utara Kabupaten Purwakarta. Selain dimanfaatkan sebagai sarana mandi, cuci, kakus, Sungai Citarum juga digunakan untuk sumber pengairan sawah bagi masyarakat yang tinggal di sekitar alirannya.

Waduk Ir. H. Djuanda yang berlokasi paling hilir dari Sungai Citarum merupakan waduk yang memiliki konsep multifungsi. Waduk Ir. H. Djuanda berfungsi sebagai pemenuhan kebutuhan irigasi, penyuplai air baku air minum, air baku industri, perikanan, serta pembangkit listrik tenaga air. Dalam pemanfaatan tampungan waduk, perlu diperhatikan bahwa ketersediaan kuantitas tampungan waduk sangat terbatas. Sehingga diperlukan pengoperasian waduk secara optimal agar dapat terpenuhi berbagai kebutuhan.

1.2 Identifikasi Masalah

Bendungan Ir. H. Djuanda merupakan salah satu rangkaian dari bendungan kaskade di Provinsi Jawa Barat. Rangkaian bendungan kaskade di Provinsi Jawa Barat terdiri dari Bendungan Saguling, Bendungan Cirata, dan Bendungan Ir. H. Djuanda. Keterlibatan Bendungan Ir. H. Djuanda memiliki peran penting dalam penyediaan air bersih untuk irigasi di Provinsi Jawa

Barat serta penyuplai air baku untuk wilayah DKI Jakarta, dan kepentingan industri di daerah Bekasi dan Karawang.

Fungsi utama Waduk Ir. H. Djuanda ialah sebagai penyediaan air bersih untuk kebutuhan irigasi, dan penyuplai utama air baku untuk wilayah DKI Jakarta melalui Saluran Tarum Barat, sisanya dibantu dari Sungai Bekasi. Tampungan Waduk Ir. H. Djuanda kuantitasnya bersifat tetap, sedangkan kebutuhan air baku di wilayah hilir waduk semakin meningkat.

Dengan adanya Bendungan Ir. H. Djuanda pemanfaatan air yang berlimpah pada tampungan diharapkan dapat di manfaatkan secara optimal. Ditinjau dari hal tersebut, diperlukannya penentuan harga air untuk menunjang pemasukan ekonomi bagi perusahaan pengelola Bendungan Ir. H. Djuanda, dalam hal ini Perusahaan Jasa Tirta II. Untuk itu diperlukan analisa penentuan harga air agar pengembalian modal operasional dan pemeliharaan dapat dibebankan pada hasil penjualan air baku.

1.3 Tujuan dan Manfaat

Tujuan dari studi ini adalah: 1. Untuk mengetahui besarnya biaya

operasional dan pemeliharaan Bendungan Ir. H. Djuanda dalam pemanfaatan air baku.

2. Untuk mengetahui besarnya manfaat dari hasil penjualan air baku.

3. Untuk mengetahui besarnya nilai Rasio Biaya Manfaat (B/C), Selisih Biaya Manfaat (B-C), Internal Rate Return (IRR), dan Analisa Sensitivitas.

4. Untuk mengetahui berapa besarnya harga air baku setelah mengalami analisa ekonomi.

Manfaat dari studi ini diharapkan dapat menghasilkan referensi hitungan analisa ekonomi dalam penentuan harga air baku pada Bendungan Ir. H. Djuanda oleh instansi terkait yaitu Perum Jasa Tirta II.

2. LANDASAN TEORI 2.1 Umum

Waduk merupakan bangunan yang digunakan untuk menampung air dalam jumlah banyak, tampungan tersebut digunakan sebagai cadangan penyimpanan air apabila sewaktu-waktu akan diperlukan jika terjadi kekurangan air. Fungsi utama waduk adalah sebagai pengatur sumber air.

2.2 Kebutuhan Air

2.2.1 Kebutuhan Air Baku (Domestik) Tampungan waduk berperan besar dalam memenuhi jumlah kebutuhan suplai air baku di perkotaan. Umumnya pertumbuhan penduduk di daerah perkotaan meningkat secara signifikan, maka kebutuhan akan air baku pun akan meningkat. Penggunaaan air baku di wilayah perkotaan meliputi : mandi, cuci, kakus, air minum, kebutuhan industri, dan lain-lain.

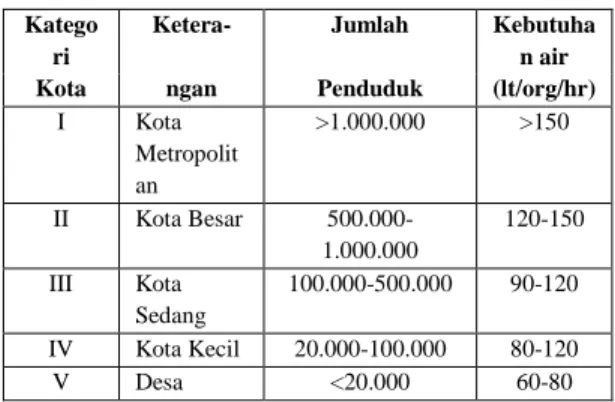

Standar jumlah kebutuhan air baku menurut Ditjen Cipta Karya Departemen PU (1996) dapat ditinjau berdasarkan jumlah penduduk yang tinggal di suatu kota. Standar jumlah kebutuhan air baku untuk konsumsi air per orang per hari dapat dilihat pada Tabel 2.1 yang akan digunakan sebagai dasar dalam penghitungan kebutuhan air pada studi ini.

Tabel 2.1 Standar Jumlah Kebutuhan Air Baku

Sumber: Kriteria Perencanaan Ditjen Cipta Karya Dinas PU, 1996

2.2.2 Kebutuhan Air Non Domestik Kebutuhan air non domestik merupakan kebutuhan air perkotaan, atau selain kebutuhan air baku untuk penduduk. Jumlah kebutuhan air non domestik tergantung dari banyaknya konsumen non domestik, seperti fasilitas perkantoran, tempat ibadah, taman, niaga, umum (pasar, terminal), dan industri. Berdasarkan Permen PU Tentang Penyelenggaraan Pengembangan SPAM tingkat pelayanan air untuk kebutuhan non domestik sebesar 15% dari kebutuhan domestik.

2.3 Pertumbuhan Penduduk

Jumlah penduduk pada daerah studi pada tahun saat perencanaan dimulai dan pada tahun-tahun yang akan datang harus diperhitungkan untuk menghitung kebutuhan air tiap penduduk agar diketahui jumlah total kebutuhan air baku untuk satu kota. Pada studi ini untuk memproyeksikan jumlah penduduk menggunakan metode aritmatik, geometri, dan eksponensial.

Katego ri

Ketera- Jumlah Kebutuha

n air

Kota ngan Penduduk (lt/org/hr)

I Kota Metropolit an >1.000.000 >150 II Kota Besar 500.000-1.000.000 120-150 III Kota Sedang 100.000-500.000 90-120 IV Kota Kecil 20.000-100.000 80-120 V Desa <20.000 60-80

2.3.1 Metode Aritmatik

Perhitungan proyeksi penduduk pada metode ini mengasumsikan jumlah penduduk di masa yang akan dating bertambah dengan jumlah yang sama setiap tahun.

Pn = P0 (1 + rn)………(2.1)

Keterangan:

Pn = jumlah penduduk pada tahun ke n

(jiwa)

P0 = jumlah penduduk pada tahun yang

ditinjau (jiwa)

r = laju pertumbuhan penduduk (%) n = jumlah tahun proyeksi (tahun) 2.3.2 Metode Geometri

Perhitungan proyeksi penduduk pada metode ini dianggap pertambahan jumlah penduduk akan bertambah secara geometrik dengan dasar perhitungan bunga majemuk.

Pn = P0 (1 + r)n………(2.2)

Keterangan:

Pn = jumlah penduduk pada tahun ke n

(jiwa)

P0 = jumlah penduduk pada tahun yang

ditinjau (jiwa)

r = laju pertumbuhan penduduk (%) n = jumlah tahun proyeksi (tahun) 2.3.3 Metode Eksponensial

Perhitungan metode eksponensial di asumsikan bahwa pertambahan penduduk terjadi secara sedikit-sedikit selama sepanjang tahun.

Pn = P0.er.n………...…(2.3)

Keterangan:

Pn = jumlah penduduk pada tahun ke n

(jiwa)

P0 = jumlah penduduk pada tahun yang

ditinjau (jiwa)

r = laju pertumbuhan penduduk (%) n = jumlah tahun proyeksi (tahun)

e = bilangan logaritma (2,7182818) 2.4 Uji Kesesuaian Metode Proyeksi

Dalam pemilihan rumus proyeksi jumlah penduduk yang akan digunkan diperlukan uji kesesuaian dengan menghitung standar deviasi atau koefisien korelasi.

2.4.1 Standar Deviasi

Standar deviasi merupakan ukuran penyebaran yang menunjukkan standar penyimpangan terhadap penyimpangan rata-ratanya. S =

√

∑ (𝑋𝑖− 𝑋̅) 2 𝑛 𝑖=1 𝑛−1 ………...………(2.4) Keterangan: S = standar deviasiXi = nilai varian (penduduk proyeksi)

𝑋̅

=

nilai rata-rataSemakin rendah nilai standar deviasi, maka data tersebut mendekati kebenaran. 2.4.2 Koefisien Korelasi

Koefisien korelasi merupakan suatu angka yang dapat dijadikan petunjuk unuk mengetahui seberapa besar kekuatan korelasi di antara variabel yang sedang diselidiki korelasinya.

r =

𝑛 ∑𝑥𝑦 −(∑𝑥)(∑𝑦)√{𝑛 ∑𝑥2 − (∑𝑥)2} {𝑛∑𝑦2− (∑𝑦)2}.(2.5)

r = faktor korelasi

x = jumlah penduduk dari data yang diketahui

y = jumlah penduduk pada tahun ke n Besar angka koefisien korelasi berkisar antara nol sampai plus minus satu.

2.5 Analisa Ekonomi 2.5.1 Biaya (Cost)

Biaya merupakan jumlah semua pengeluaran pengeluaran dana yang diperlukan untuk melaksanakan proyek sampai selesai. Menurut Kuiper (1971)

dalam Robert J. Kodoatie biaya dikelompokkan menjadi dua, yaitu biaya modal (capital cost) dan biaya tahunan (annual cost).

2.5.2 Biaya Modal (Capital Cost)

Biaya modal adalah biaya yang dikeluarkan mulai pra studi. sampai proyek selesai dibangun. Tujuan dari biaya modal tersebut agar instansi dapat mengetahui biayanya nyata atau riil yang harus dikeluarkan untuk mendanai biaya operasional instansi terkait. Pada studi ini tidak menghitung biaya modal karena Bendungan Ir. H. Djuanda sudah selesai pekerjaan konstruksi.

2.5.2 Biaya Tahunan

Biaya tahunan merupakan biaya yang dikeluarkan pemilik/investor setelah proyek selesai dibangun dan mulai dimanfaatkan. Biaya tahunan dikeluarkan selama usia guna rencana proyek yang dibuat pada waktu perencanaan. Studi ini menghitung biaya dari biaya tahunan yang berupa operasional dan pemeliharaan Bendungan Ir. H. Djuanda.

2.6 Manfaat (Benefit)

Manfaat dalam suatu proyek ialah segala sesuatu yang memberi keuntungan bagi suatu kegiatan (proyek) sehingga dapat mengurangi biaya. Manfaat pada suatu proyek terdiri dari manfaat langsung (direct benefit), manfaat tak langsung (indirect benefit), serta manfaat yang dapat dinilai uang dibedakan menjadi manfaat nyata (tangible benefit) dan manfaat tak nyata (intangible benefit) (Suyanto, 2001: 85).

2.6.1 Manfaat Langsung (Direct Benefit) Manfaat langsung adalah manfaat yang didapat setelah suatu proyek atau pekerjaaan tersebut selesai. Pada studi ini

manfaat langsung yang di dapat ialah terpenuhinya kebutuhan air baku.

2.6.2 Manfaat Tak Langsung (Indirect Benefit)

Manfaat tak langsung adalah manfaat yang dapat dinikmati secara berangsur-angsur dan dalam jangka waktu yang panjang.

2.6.3 Manfaat Nyata (Tangible Benefit) Manfaat nyata (tangible benefit) adalah manfaat atau nilai tambah yang dapat dinilai dengan uang. Pada studi ini manfaat nyata didapat dari hasil penjualan air baku dari Bendungan Ir. H. Djuanda ke PDAM DKI.

2.6.4 Manfaat Tak Nyata (Intangible Benefit)

Manfaat tak nyata (intangible

benefit) adalah keuntungan proyek yang

tidak dapat selalu dinilai dengan uang. Pada studi ini yang merupakan manfaat nyata adalah adanya perbaikan kualitas lingkungan, serta terciptanya tempat rekreasi.

2.7 Bunga

Bunga merupakan sejumlah uang yang harus dibayarkan akibat pemakaian uang yang dipinjamkan sebelumnya. Tingkat bunga yang berlaku adalah suatu keproduktifan yang diharapkan dari sumbernya dan tingkat minimum keproduktifan yang diharapkan.

2.8 Indikator Kelayakan Ekonomi Untuk mengetahui sebuah proyek layak atau tidak secara ekonomi diperlukan beberapa evaluasi kelayakan sebagai berikut:

Rasio Biaya Manfaat (B/C) Selisih Biaya Manfaat (B-C) Internal Rate of Return (IRR)

2.8.1 Rasio Biaya Manfaat (B/C)

Rasio biaya manfaat (B/C) adalah perbandingan antara nilai tahunan (annual

value) dari manfaat (benefit) dengan nilai

tahunan dari biaya (cost). Rumus perhitungan rasio biaya manfaat adalah sebagai berikut: biaya dari AV manfaat dari AV B/C ………...(2.6)

Jika hasil dari (B/C) > 1 maka proyek tersebut dapat dikatakan layak secara ekonomi, sebaliknya jika hasil (B/C) < 1 proyek tersebut dikatakan tidak layak secara ekonomi.

2.8.2 Selisih Biaya Manfaat (B-C) Selisih biaya manfaat merupakan selisih antara manfaat tahunan dan biaya tahunan. Hasil dari perhitungan (B-C) untuk tingkat suku bunga yang ditinjau harus mempunyai harga > 0. Apabila (B-C) = 0, maka proyek tersebut mengembalikan persis seperti nilai investasi. Jika (B-C) < 0 maka proyek tersebut ditinjau dari segi ekonomi tidak layak, sebaliknya jika (B-C) > 0 maka proyek dapat dikatakan layak secara ekonomi.

2.8.3 Internal Rate of Return (IRR)

Internal Rate of Return adalah

suku bunga pada keadaan total biaya (cost) sama dengan total manfaat (benefit). IRR dihitung berdasarkan selisih dari biaya dan manfaat. Berikut merupakan rumus

Internal Rate of Return:

" '

)" ( )' ( )' ( ' I I C B C B C B I IRR ...(2.7) Keterangan:I’ = suku bunga memberikan nilai (B-C) positif

I” = suku bunga memberikan nilai (B-C) negatif

B-C = selisih antara annual value dari manfaat dan annual value dari biaya

B-C’ = selisih biaya manfaat dengan nilai positif

B-C” = selisih biaya manfaat dengan nilai negatif

2.8.4. Analisa Sensitivitas

Analisa sensitivitas merupakan penentuan nilai-nilai untuk keadaan sesudah proyek, yang dimana terdapat kemungkinan bahwa keadaan sebenarnya yang akan terjadi tidak sama dengan nilai estimasi tersebut. Analisa sensitivitas pada studi ini meliputi kondisi:

Biaya (cost) naik 10% , manfaat (benefit) tetap

Biaya (cost) turun 10% , manfaat (benefit) tetap

Biaya (cost) tetap, manfaat (benefit) naik 10%

Biaya (cost) tetap, manfaat (benefit) turun 10%

Biaya (cost) naik 10% , manfaat (benefit) turun 10%

3. METODOLOGI PENELITIAN Untuk dapat menyelesaikan perhitungan harga air, maka diperlukan tahapan pengolahan data secara sistematis, antara lain:

1. Pengumpulan data sekunder

Data sekunder yang berupa data teknis bendungan, debit outflow bendungan, biaya operasional dan pemeliharaan Bendungan Ir. H. Djuanda serta biaya pemeliharaan Saluran Tarum Barat yang diperoleh dari Perum Jasa Tirta II. Sedangkan data jumlah penduduk Provinsi DKI Jakarta diperoleh dari Badan Pusat Statistik.

2. Menghitung analisa biaya proyek Bendungan Ir. H. Djuanda yang terdiri dari data :

Biaya operasional dan pemeliharaan Bendungan serta Saluran Tarum Barat

Usia guna bendungan

3. Dari data jumlah penduduk dihitung proyeksi jumlah penduduk sampai dengan tahun 2028.

4. Menghitung besarnya jumlah kebutuhan air baku berdasarkan jumlah proyeksi penduduk.

5. Menetapkan harga air baku per m3 pada

berbagai kondisi : B = C

B/C > 1

6. Menghitung besarnya produksi air baku dari tingkat pemakaian air penduduk Provinsi DKI Jakarta sehingga diperoleh nilai manfaat.

7. Setelah diketahui besarnya nilai manfaat dan total biaya, selanjutnya dilakukan analisa ekonomi yaitu B/C, B-C, IRR, dan analisa sensitivitas. 4. ANALISA DAN PEMBAHASAN 4.1 Analisa Pertambahan Penduduk

Pada studi ini perhitungan proyeksi pertambahan penduduk menggunakan tiga metode, diantaranya yaitu metode aritmatika, metode geometri, dan metode eksponensial. Kemudian dilakukan uji kesesuaian metode proyeksi untuk menentukan metode perhitungan yang akan digunakan dalam perhitungan proyeksi kebutuhan air. Uji kesesuaian metode proyeksi berupa uji standar deviasi dan koefisien korelasi. Kriteria penentuan dipilih berdasarkan nilai standar deviasi terkecil dan koefisien korelasi yang

terbesar mendekati +1. Berikut hasil perhitungan nilai standar deviasi dan nilai koefisien korelasi pada Tabel 4.1

Tabel 4.1 Uji Kesesuaian Metode Proyeksi

Uji Metode

Aritmatik Geometri Eksponensial Standar

deviasi 2,691,672 4,185,289 4,370,209 Koefisien

korelasi 0.684 0.670 0.670

Sumber: Hasil Perhitungan

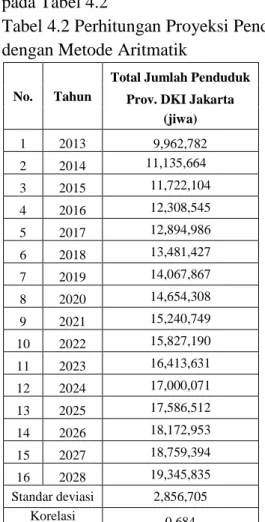

Dari hasil uji kesesuaian metode diketahui metode proyeksi yang cocok untuk perhitungan kebutuhan air baku adalah Metode Aritmatik. Hasil perhitungan proyeksi penduduk menggunakan Metode Aritmatik tersaji pada Tabel 4.2

Tabel 4.2 Perhitungan Proyeksi Penduduk dengan Metode Aritmatik

No. Tahun

Total Jumlah Penduduk Prov. DKI Jakarta

(jiwa) 1 2013 9,962,782 2 2014 11,135,664 3 2015 11,722,104 4 2016 12,308,545 5 2017 12,894,986 6 2018 13,481,427 7 2019 14,067,867 8 2020 14,654,308 9 2021 15,240,749 10 2022 15,827,190 11 2023 16,413,631 12 2024 17,000,071 13 2025 17,586,512 14 2026 18,172,953 15 2027 18,759,394 16 2028 19,345,835 Standar deviasi 2,856,705 Korelasi 0.684

4.2 Kebutuhan Air Baku (Domestik) Kebutuhan air baku per orang per hari pada studi ini mengacu pada standar kebutuhan air yang sudah ditetapkan oleh Ditjen Cipta Karya (1996). Pada studi ini kebutuhan air yang digunakan sebanyak 220 liter/hari/orang. Kebutuhan air baku ini sudah termasuk kebutuhan air baku rumah tangga dengan tingkat pelayanan 75% serta kehilangan air sebesar 47,25%. Seiring dengan bertambahnya jumlah penduduk setiap tahun, meningkat pula jumlah penduduk terlayani sebesar 92%, 95%, 100%.

4.2.1 Kebutuhan Air Non Domestik

Kebutuhan air non domestik merupakan kebutuhan air perkotaan, atau selain kebutuhan air baku untuk penduduk. Jumlah kebutuhan air non domestik tergantung dari banyaknya konsumen non domestik, seperti fasilitas perkantoran, tempat ibadah, taman, niaga, umum (pasar, terminal), dan industri. Berdasarkan Permen PU Tentang Penyelenggaraan Pengembangan SPAM tingkat pelayanan air untuk kebutuhan non domestik sebesar 15% dari kebutuhan domestik.

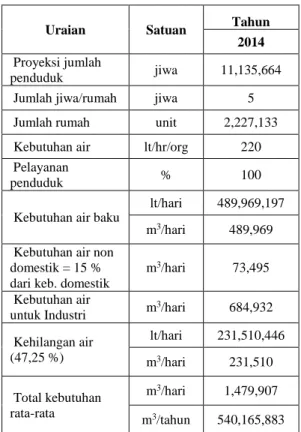

4.2.2 Proyeksi Kebutuhan Air Baku Setelah diketahui jumlah penduduk Provinsi DKI Jakarta dari tahun 2014 s/d tahun 2028, maka dapat dihitung pula jumlah kebutuhan air baku dengan mengalikan jumlah penduduk dengan jumlah kebutuhan air baku (lt/org/hari) dan dikurangi dengan kehilangan air. Hasil perhitungan proyeksi kebutuhan air baku disajikan pada Tabel 4.3

Tabel 4.3 Perhitungan Proyeksi Kebutuhan Air Baku Tahun 2014

Uraian Satuan Tahun 2014

Proyeksi jumlah

penduduk jiwa 11,135,664 Jumlah jiwa/rumah jiwa 5 Jumlah rumah unit 2,227,133 Kebutuhan air lt/hr/org 220 Pelayanan

penduduk % 100

Kebutuhan air baku

lt/hari 489,969,197 m3/hari 489,969

Kebutuhan air non domestik = 15 % dari keb. domestik

m3/hari 73,495 Kebutuhan air untuk Industri m 3/hari 684,932 Kehilangan air (47,25 %) lt/hari 231,510,446 m3/hari 231,510 Total kebutuhan rata-rata m3/hari 1,479,907 m3/tahun 540,165,883 Sumber: Hasil Perhitungan

4.3 Analisa Ekonomi 4.3.1 Analisa Biaya (Cost)

Komponen biaya yang digunakan pada studi ini berupa biaya operasional, biaya pemeliharaan bendungan, serta biaya pemeliharaan Saluran Tarum Barat dengan total Rp. 34.770.000.000. Biaya O&P Bendungan Ir. H. Djuanda setiap tahunnya mengalami kenaikan akibat inflasi, maka perhitungan biaya direncanakan dengan menggunakan faktor nilai tahunan (annuity). Total biaya O&P Bendungan Ir. H. Djuanda selama 100 tahun Rp. 81.057.562.500. 4.3.2 Analisa Manfaat (Benefit)

Manfaat pada suatu proyek terdiri dari manfaat langsung (direct benefit) dan manfaat tak langsung (indirect benefit). Apabila ditinjau dari dapat tidaknya dinilai

dengan uang, maka manfaat proyek dapat dibedakan menjadi tangible benefit dan

intangible benefit (Suyanto, 2001: 85).

4.3.2.1 Manfaat Langsung (Direct Benefit) Manfaat langsung proyek ini dapat diperoleh dari perhitungan total kebutuhan air baku pada tahun yang ditinjau dikali dengan harga air. Hasil perhitungan disajikan pada Tabel 4.4

Tabel 4.4 Rekapitulasi Analisa Manfaat Air Baku Berdasarkan Jumlah Penduduk Terlayani No Jumlah Penduduk Terlayani (%) Biaya O&P (Rp) Kebutuhan Air (m3 /tahun) Kehilangan Air (m3 /tahun) Harga Air (Rp) Manfaat (Rp) 1 75 81,057,562,500 467,624,412 63,375,984 201 81,057,562,500 2 92 81,057,562,500 516,952,612 77,741,208 185 81,057,562,500 3 95 81,057,562,500 525,657,589 80,276,247 182 81,057,562,500 4 100 81,057,562,500 540,165,883 84,501,313 178 81,057,562,500 Sumber: Hasil Perhitungan

4.3.3 Analisa Ekonomi Harga Air Eksisting

4.3.3.1 Analisa B/C

Setelah diketahui jumlah biaya dan manfaat maka dilakukan perhitungan Rasio Biaya Manfaat (B/C). Analisa B/C pada kondisi harga air eksisting dengan tingkat suku bunga 7,5% (sumber : tingkat suku bunga Bank Indonesia) dan usia guna proyek selama 100 tahun adalah sebagai berikut: B/C = 𝑡𝑜𝑡𝑎𝑙 𝑚𝑎𝑛𝑓𝑎𝑎𝑡 𝑡𝑎ℎ𝑢𝑛𝑎𝑛

𝑡𝑜𝑡𝑎𝑙 𝑏𝑖𝑎𝑦𝑎 𝑡𝑎ℎ𝑢𝑛𝑎𝑛

= 𝑅𝑝. 95.689.559.783

𝑅𝑝. 81.057.562.500= 1,181

4.3.3.2 Analisa B-C

Selisih biaya manfaat pada kondisi harga air eksisting dengan tingkat suku bunga 7,5% sebesar Rp. 14.631.997.283

4.3.3.3 Analisa IRR

Dari hasil perhitungan (B-C) pada berbagai tingkat suku bunga, maka didapat IRR sebesar 5,837%.

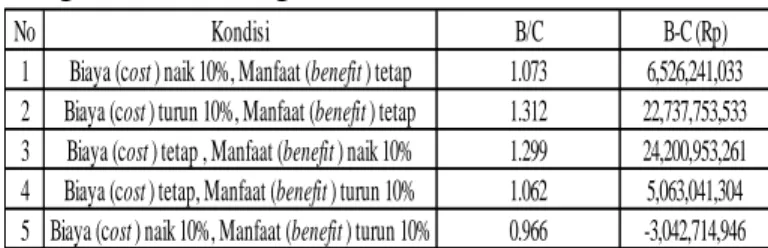

4.3.3.4 Analisa Sensitivitas

Berikut hasil analisa sensitivitas pada kondisi harga air eksisting:

Tabel 4.5 Analisa Sensitivitas pada Kondisi Harga Air Eksisting

Sumber: Hasil Perhitungan 4.3.4 Analisa Ekonomi B/C > 1 4.3.4.1 Analisa B/C

Analisa B/C pada kondisi B/C > 1 dengan tingkat suku bunga 7,5% (sumber : tingkat suku bunga Bank Indonesia) dan usia guna proyek selama 100 tahun adalah sebagai berikut: B/C = 𝑡𝑜𝑡𝑎𝑙 𝑚𝑎𝑛𝑓𝑎𝑎𝑡 𝑡𝑎ℎ𝑢𝑛𝑎𝑛 𝑡𝑜𝑡𝑎𝑙 𝑏𝑖𝑎𝑦𝑎 𝑡𝑎ℎ𝑢𝑛𝑎𝑛

=

𝑅𝑝. 113.916.142.598 𝑅𝑝. 81.057.562.500 = 1,405 4.3.4.2 Analisa B-CSelisih biaya manfaat pada kondisi B/C > 1 dengan tingkat suku bunga 7,5% sebesar Rp. 32.858.580.098.

4.3.4.3 Analisa IRR

Dari hasil perhitungan (B-C) pada berbagai tingkat suku bunga, maka didapat IRR sebesar 4,058%.

4.3.4.3 Analisa Sensitivitas

Berikut hasil analisa sensitivitas pada kondisi B/C > 1 :

Tabel 4.6 Analisa Sensitivitas pada Kondisi B/C > 1

Sumber: Hasil Perhitungan

No Kondisi B/C B-C (Rp)

1 Biaya (cost ) naik 10%, Manfaat (benefit ) tetap 1.073 6,526,241,033

2 Biaya (cost ) turun 10%, Manfaat (benefit ) tetap 1.312 22,737,753,533

3 Biaya (cost ) tetap , Manfaat (benefit ) naik 10% 1.299 24,200,953,261

4 Biaya (cost ) tetap, Manfaat (benefit ) turun 10% 1.062 5,063,041,304

5 Biaya (cost ) naik 10%, Manfaat (benefit ) turun 10% 0.966 -3,042,714,946

No Kondisi B/C B-C (Rp)

1 Biaya (cost ) naik 10%, Manfaat (benefit ) tetap 1.278 24,752,823,848 2 Biaya (cost ) turun 10%, Manfaat (benefit ) tetap 1.562 40,964,336,348 3 Biaya (cost ) tetap , Manfaat (benefit ) naik 10% 1.546 44,250,194,358 4 Biaya (cost ) tetap, Manfaat (benefit ) turun 10% 1.265 21,466,965,839 5 Biaya (cost ) naik 10%, Manfaat (benefit ) turun 10% 1.150 13,361,209,589

5. KESIMPULAN

Berdasarkan hasil analisis data dan pembahasan dapat disimpulkan sebagai berikut:

1. Total biaya operasional dan pemeliharaan Bendungan Ir. H. Djuanda dalam penyediaan air baku setelah mengalami kenaikan 10% setiap tahun selama 100 tahun adalah sebesar Rp. 81.057.562.500 .

2. Manfaat nyata yang diperoleh dengan adanya proyek penyediaan air baku pada Bendungan Ir. H. Djuanda dengan tingkat suku bunga 7,5% adalah:

Manfaat nyata dengan harga air eksisting : Rp. 95.689.559.783 Manfaat nyata dengan harga air

B=C : Rp. 81.057.562.500 Manfaat nyata dengan harga air

B/C > 1 : Rp. 113.916.142.598 3. Analisa ekonomi pada studi ini ditinjau

dari Rasio biaya manfaat (B/C), Selisih biaya manfaat (B-C), IRR , dan analisa sensitivitas,

Pada kondisi harga air eksisting (Rp. 210) diketahui nilai B/C sebesar 1,181, nilai B-C Rp. 14.631.997.283, serta nilai IRR sebesar 5,837%. Pada kondisi B/C > 1 diketahui nilai

B/C sebesar 1,405, nilai B-C Rp. 32.858.580.098, serta nilai IRR sebesar 4,058%

4. Harga air setelah mengalami analisa ekonomi:

Kondisi B=C sebesar Rp. 178 Kondisi B/C > 1 sebesar Rp. 250

DAFTAR PUSTAKA

1. Andrijanto. Pamungkas, Wulan. Sejarah

Bendungan Jatiluhur. 2011.

http://jatiluhurdam.wordpress.com/2011/ 04/26/sejarah-bendungan-jatiluhur/ (diakses tanggal 5 Oktober 2014).

2. Anonim. 1996. Pedoman Konstruksi dan

Bangunan. Jakarta: Ditjen Cipta Karya

Dinas PU

3. Indonesia, Bank. 2014. Tingkat Suku

Bunga.

http://www.bi.go.id/id/moneter/bi-rate/data/Default.aspx (diakses tanggal 1 Desember 2014).

4. Kodoatie, Robert J. 2005. Analisis

Ekonomi Teknik, Yogyakarta: Andi

5. Rispiningtati. 2008. Ekonomi Teknik. Malang: Tirta Media

6. Suyanto, A. Trie, M. S, dan Roestam, S. 2001. Ekonomi Teknik Sumber Daya Air,

Suatu Pengantar Praktis. Jakarta: PT.