BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Kinerja Keuangan

Kinerja keuangan dapat diartikan sebagai kondisi perusahaan. Untuk menganalisis kinerja keuangan suatu perusahaan diperlukan ukuran-ukuran tertentu. Kinerja keuangan suatu perusahaan dapat dinilai melalui 2 (dua) aspek yaitu aspek keuangan dan aspek non keuangan. Penilaian terhadap aspek keuangan dapat dilakukan dengan menganalisis laporan keuangan yang disusun oleh manajemen. Dengan menganalisis pos-pos yang terdapat didalam laporan keuangan maka dapat ditemukan rasio-rasio yang digunakan sebagai indikator baik buruknya kinerja keuangan perusahaan. Kinerja keuangan perusahaan merupakan salah satu faktor yang di perhatikan para investor dalam mengambil keuputusan untuk berinvestasi. Manajemen perusahaan berusaha meningkatkan kinerja keuangan untuk mempertahankan eksistensinya dan juga untuk menarik perhatian investor untuk menanamkan modalnya. Pengukuran kinerja keuangan dilakukan untuk melihat seberapa jauh kemampuan perusahaan mengelola sumber daya yang dimiliki untuk menghasilkan laba bersih dan juga untuk mengevaluasi kinerja manajemen.

Kemampuan perusahaan untuk menghasilkan laba merupakan fokus utama dalam penilaian kinerja perusahaan.

Laba perusahaan selain merupakan indikator kemampuan perusahaan memenuhi kewajibannya bagi para penyandang dananya juga merupakan elemen dalam penciptaan nilai perusahaan yang menunjukkan prospek perusahaan di masa yang akan datang. Jika perusahaan memiliki kinerja keuangan yang baik maka investor akan tertarik menanamkan modalnya, karena adanya harapan akan memperoleh keuntungan di masa mendatang berupa capital gain dan dividen yield dari penanaman modal tersebut. Salah satu sumber informasi yang dianggap relevan oleh para investor dalam menilai kinerja suatu perusahaan adalah laporan keuangan. Suatu laporan keuangan dikatakan memiliki kandungan informasi apabila publikasi laporan keuangan tersebut menyebabkan timbulnya reaksi pasar. Reaksi dari pasar ini akan ditunjukkan dengan adanya perubahan harga sekuritas yang bersangkutan (Husnan, 2003). Semakin baik kinerja suatu perusahaan maka semakin kecil kemungkinan resiko investasi yang ditanggung dan semakin besar kemungkinan return yang akan diperoleh. Hal ini akan mengakibatkan semakin banyak investor yang tertarik membeli suatu saham perusahaan, maka harga saham tersebut cenderung akan bergerak naik. Metode yang paling sering digunakan untuk mengukur kinerja keuangan adalah financial ratio, yang dianalisis dari laporan keuangan perusahaan. Analisis terhadap rasio keuangan dapat menghasilkan berbagai informasi tentang kondisi keuangan dan prediksinya di masa yang akan datang.

Menurut Indriantoro (2000) laporan keuangan merupakan informasi utama yang dijadikan acuan bagi investor baik secara individual maupun institusional dan analisis sekuritas. Laporan keuangan menjadi penting karena memberikan input (informasi) yang bisa dipakai untuk mengambilan keputusan. Investor juga sangat berkepentingan terhadap laporan keuangan untuk mengestimasi arus kas di masa mendatang (Gentyowati, 2001). Laporan keuangan disusun dan disajikan sekurang-kurangnya setahun sekali untuk memenuhi kebutuhan pemakainya. Informasi yang bersifat keuangan maupun ekonomi adalah bentuk informasi yang lebik banyak digunakan dalam menganalisis saham. Oleh karena itu informasi dalam laporan keuangan haruslah bermanfaat bagi pemakainya. Menurut Foster (1986) kebutuhan akan informasi laporan keuangan didorong oleh peranannya dalam proses pengambilan keputusan. Laporan keuangan memiliki potensi untuk mengurangi ketidakpastian akan situasi yang ada. Menurut Harahap (2002) tujuan laporan keuangan adalah untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan.

2.1.2. Analisis Rasio Keuangan

Analisis rasio keuangan merupakan sebuah indeks yang menghubungkan dua angka akuntansi dan didapat dengan membagi satu angka dengan yang lainnya (James dan John, 2005). Rasio menggambarkan suatu hubungan atau perimbangan antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat

analisa berupa ini akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik dan buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standart (Munawir, 2001). Penilaian ini meliputi masalah likuiditas, solvabilitas, rentabilitas, efisiensi manajemen dan prospek perusahaan dimasa yang akan datang. Selain itu rasio keuangan berguna bagi analisis internal untuk membantu manajemen membuat evaluasi tentang hasil-hasil perusahaan, memperbaiki kesalahan-kesalahan dan menghindari keadaan yang dapat menyebabkan kesulitan keuangan. Rasio-rasio keuangan yang digunakan pada dasarnya terdiri atas dua jenis. Jenis pertama meringkas beberapa aspek “kondisi keuangan” perusahaan untuk suatu periode-periode dengan neraca yang telah dibuat. Rasio-rasio ini disebut rasio neraca (balance sheet ratio), karena baik pembilang maupun penyebut dalam setiap rasio berasal langsung dari neraca. Jenis kedua dari rasio meringkas beberapa aspek kinerja perusahaan selama periode waktu tertentu, biasanya dalam setahun. Rasio ini disebut sebagai rasio laporan laba rugi (income statement ratio) atau rasio laba rugi dan neraca (income statement and balance sheet ratio). Rasio laba rugi membandingkan saru arus bagian dari laporan laba rugi dengan arus bagian lain laporan laba rugi.

Menurut Wild et al. (2005) rasio keuangan dapat dikelompokkan menjadi lima jenis berdasarkan ruang lingkup atau tujuan yang ingin dicapai, yaitu:

1. Rasio Likuiditas (Liquidity Ratio)

Rasio ini menyatakan kemampuan perusahaan jangka pendek untuk memenuhi obligasi (kewajiban) yang jatuh tempo. Rasio likuiditas ini terdiri dari current ratio, acid test ratio, collection period, dan day to sell inventory.

2. Rasio Profitabilitas berdasarkan Pemanfaatan Aktiva (Assets Utilization Profitability Ratio)

Rasio ini menunjukkan kemampuan serta efisiensi perusahaan didalam menilai efektivitas dan intensitas aktiva dalam menghasilkan penjualan. Rasio aktivitas ini terdiri dari : total asset turnover, fixed asset turnover, accounts receivable turnover, cash turnover, sales to inventory dan working capital turnover.

3. Rasio Profitabilitas berdasarkan kinerja operasi (Operating Performance

Profitability Ratio) Rasio ini menunjukkan keberhasilan perusahaan didalam mengevaluasi margin

laba dari aktivitas operasi. Rasio rentabilitas ini terdiri dari: gross profit margin, operating profit margin ration, net profit margin, dan pretax profit margin.

4. Rasio Profitabilitas berdasarkan tingkat pengembalian atas investasi (Return on Investment Profitability Ratio).

Rasio ini menunjukkan kemampuan perusahaan dalam menilai kompensasi keuangan kepada penyedia pendanaan ekuitas dan utang. Rasio rentabilitas ini terdiri dari: Return On Assets dan Return On Equity.

5. Rasio Solvabilitas (Solvency Ratio)

Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya. Rasio ini juga disebut leverage ratios, karena merupakan rasio pengungkit yaitu menggunakan uang pinjaman (debt) untuk memperoleh keuntungan. Rasio leverage ini terdiri dari: total debt to equity ratio, long-term debt to equity ratio, dan times interest earned ratio.

6. Rasio Pasar (Market Ratio)

Rasio ini menunjukkan informasi penting perusahaan yang diungkapkan dalam basis per saham. Rasio pasar ini terdiri dari: earning yield, dividend yield, dividend payout ratio, price earning ratio, dan price to book value.

Menurut Harahap (2002) rasio keuangan yang sering sekali digunakan dalam menilai kinerja perusahaan adalah sebagai berikut:

1. Rasio likuiditas, rasio yang menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya.

2. Rasio solvabilitas, rasio ini menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajiban apabila perusahaan dilikuidasi.

3. Rasio profitabilitas, rasio ini menggambarkan kemampuan perusahaan mendapatkan laba melalui seluruh kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal jumlah karyawan dan sebagainya.

4. Rasio Leverage, rasio ini menggambarkan hubungan antara hutang perusahaan terhadap modal maupun asset.

5. Rasio Aktivitas, rasio ini menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian atau kegiatan lainnya.

6. Rasio Pertumbuhan, rasio ini menggambarkan persentasi kenaikan penjualan tahun ini dibanding dengan tahun lalu. Semakin tinggi berarti semakin baik. 7. Penilaian Pasar, rasio ini merupakan rasio yang khusus dipergunakan di pasar

modal yang menggambarkan situasi perusahaan di pasar modal.

8. Rasio Produktivitas, rasio ini menunjukkan tingkat produktivitas dari unit atau kegiatan yang dinilai.

2.1.2.1. Current ratio

Current Ratio adalah ratio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya dengan aktiva lancar yang dimilikinya. Rasio CR menunjukkan tingkat keamanan kreditor jangka pendek atau kemampuan perusahaan membayar hutang-hutangnya. Tidak ada ketentuan yang mutlak tentang berapa tingkat CR yang dianggap baik atau yang harus dipertahankan oleh suatu perusahaan. Hal ini dikarenakan tingkat CR ini sangat tergantung kepada jenis usaha dari masing-masing perusahaan. Rasio CR merupakan indikator yang sesungguhnya dari likuiditas perusahaan karena perhitungan tersebut mempertimbangkan hubungan relatif antara aktiva lancar dengan hutang lancar untuk

masing-masing perusahaan (Syamsudin, 2000). Rasio ini menunjukkan seberapa cepat aktiva lancar dapat dikonversi menjadi kas untuk memenuhi kewajiban jangka pendeknya. Rasio CR diperoleh dengan menggunakan rumus sebagai berikut :

Aktiva Lancar

Current Ratio = x 100% Hutang Lancar

2.1.2.2. Return on assets

Return On Assets merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan, sehingga ROA sering disebut sebagai rentabilitas ekonomis (Riyanto, 2000). Semakin tinggi ROA maka semakin tinggi kemampuan perusahaan untuk menghasilkan keuntungan. Sesuai dengan hukum permintaan dan penawaran semakin banyak investor yang tertarik untuk membeli saham suatu perusahaan maka semakin besar kemungkinan harga saham perusahaan di pasar modal mengalami kenaikan. Semakin tinggi keuntungan yang dihasilkan perusahaan akan menjadikan investor tertarik akan nilai saham (Arifin, 2004). ROA yang tinggi menunjukkan efisiensi manajemen. Rasio ini dapat dirumuskan sebagai berikut ini:

Laba Bersih

Return On Assets = x 100% Total Aktiva

Net Profi Margin merupakan rasio yang menggambarkan kemampuan perusahaan menghasilkan laba bersih pada tingkat penjualan tertentu (Sutrisno, 2000). Semakin besar NPM suatu perusahaan, maka kinerja perusahaan semakin produktif sehingga akan meningkatkan kepercayaan investor untuk menanamkan modalnya pada perusahaan tersebut. Semakin besar rasio ini maka dianggap semakin baik kemampuan perusahaan untuk mendapatkan laba yang tinggi. Hubungan antara laba bersih setelah pajak dengan penjualan bersih menunjukkan kemampuan manajemen dalam menjalankan perusahaan secara cukup berhasil untuk menyisakan margin tertentu sebagai kompensasi yang wajar bagi pemilik yang telah menyediakan modalnya untuk suatu resiko. Selain itu, rasio NPM dapat mengukur kemampuan manajemen perusahaan dalam menjalankan kegiatan operasionalnya dengan meminimalkan beban perusahaan dan memaksimalkan laba perusahaan. Semakin tinggi nilai NPM suatu perusahaan menunjukkan bahwa kinerja perusahaan semakin baik, kinerja yang baik akan mempengaruhi nilai perusahaan tersebut yang ditunjukkan dengan harga saham dari perusahaan tersebut. Rasio dari NPM dirumuskan sebagai berikut:

Laba Bersih

Net Profit Margin = x 100% Penjualan Bersih

2.1.2.4. Earning per share

Earning Per Share adalah hasil atau pendapatan yang akan diterima oleh pemegang saham untuk setiap lembar saham yang dimilikinya atas keikutsertaannya

dalam perusahaan. Laba per lembar saham biasanya merupakan indikator laba yang diperhatikan oleh para investor yang umumnya terdapat korelasi yang kuat antara pertumbuhan laba dengan pertumbuhan harga saham (Munawir, 2001). Angka yang ditunjukkan dari EPS sering dipublikasikan oleh perusahaan yang ingin menjual sahamnya kepada masyarakat luas. Investor berpandangan bahwa EPS mengandung informasi yang penting untuk melakukan prediksi mengenai besarnya dividen per saham di kemudian hari, serta relevan untuk menilai efektivitas manajemen dalam membuat kebijakan pembayaran dividen. Earning per Share menggambarkan laba bersih perusahaan yang diterima oleh setiap saham. Meskipun net income dari laporan laba rugi memberikan informasi terhadap keseluruhan keuntungan suatu perusahaan, akan tetapi para investor lebih tertarik terhadap performa perusahaan berdasarkan keuntungan per lembar sahamnya. Rasio dari EPS dirumuskan sebagai berikut :

Laba Bersih

Earning Per Share = x 100% Jumlah Lembar Saham

2.1.2.5. Leverage ratio

Leverage Ratio menunjukkan struktur permodalan suatu perusahaan. Rasio ini merupakan perbandingan antara total hutang dengan aktiva yang digunakan sebagai sumber pendanaan perusahaan (Arifin, 2004). Semakin tinggi LR semakin besar persentase modal asing yang digunakan dalam operasional perusahaan atau semakin besar LR menandakan struktur permodalan usaha lebih banyak memanfaatkan hutang

dibandingkan Aktiva. Rasio LR yang semakin tinggi menunjukkan semakin besarnya proporsi hutang terhadap aktiva, sehingga mencerminkan resiko perusahaan yang relatif tinggi dan resiko yang harus ditanggung investor juga akan semakin tinggi. Pada akhirnya investor akan menghindari saham perusahaan yang memiliki LR yang tinggi. Rasio LR yang besar biasanya berdampak buruk bagi perusahaan karena tingginya tingkat hutang menyebabkan beban bunga semakin besar yang berarti mengurangi tingkat keuntungan sebaliknya penurunan LR akan menunjukkan kinerja perusahaan yang baik. Hubungan LR dengan return saham adalah berbanding terbalik dimana jika LR meningkat maka return saham akan menurun dan bila LR menurun maka return saham akan meningkat. Rasio LR diperoleh dengan menggunakan rumus sebagai berikut :

Total Utang

Leverage Ratio = x 100% Total Aktiva

2.1.2.6. Total assets turn over

Total Assets Turn Over adalah rasio yang mengukur berapa kali total aktiva perusahaan menghasilkan penjualan (Syamsuddin, 2000). Semakin tinggi rasio TATO berarti semakin efisien penggunaan seluruh aktiva di dalam menghasilkan penjualan. Rasio TATO penting bagi para kreditur dan pemilik perusahaan akan tetapi lebih penting bagi manajemen perusahaan karena hal ini menunjukkan efisien tidaknya penggunaan seluruh aktiva di dalam perusahaan. TATO merupakan pengukuran atas pertumbuhan perusahaan. TATO dapat dihitung dengan

perbandingan antara penjualan bersih dengan total aktiva. Rasio TATO diperoleh dengan menggunakan rumus sebagai berikut:

Penjualan Bersih

Total Assets Turn Over = x 100%

Total Aktiva 2.1.2.7. Price earning ratio

Price Earning Ratio adalah rasio yang menggambarkan ketersediaan investasi membayar suatu jumlah tertentu untuk setiap perolehan laba perusahaan. Menurut Tandelilin (2001) informasi PER mengidentifikasikan besarnya rupiah yang harus dibayarkan investor untuk memperoleh satu rupiah earning perusahaan. PER mempunyai arti yang cukup penting dalam menilai suatu saham karena rasio ini merupakan suatu indikasi mengenai masa depan perusahaan. PER merupakan fungsi dari pendapatan yang diharapkan di masa yang akan datang. Semakin tinggi tingkat pertumbuhan dari pendapatan yang diharapkan maka semakin tinggi pula nilai PER. PER secara teoritis merupakan indikator yang dapat digunakan untuk menentukan apakah harga saham tertentu dinilai terlalu tinggi (over value) atau terlalu rendah (under value) sehingga para investor dapat menentukan kapan sebaiknya membeli atau menjual saham. Rasio PER diperoleh dengan menggunakan rumus sebagai berikut:

Harga saham Per Lembar Saham

Price Earnig Ratio = x 100% Laba Bersih Per Lembar Saham

Price to Book Value merupakan rasio yang menunjukkan apakah harga pasar saham diperdagangkan di atas atau di bawah nilai buku saham tersebut. Price to Book Value adalah rasio yang menjelaskan tentang perbandingan harga pasar sebuah saham dengan nilai buku per lembar saham sebenarnya. Harga pasar adalah harga saham yang terjadi di pasar pada saat tertentu yang ditentukan para pelaku pasar sedangkan nilai buku adalah nilai yang dicatat pada saat saham di jual perusahaan (Jogiyanto, 2003). Apabila para penanam saham membeli saham diatas nilai bukunya maka perusahaan akan memperoleh keuntungan dari penjualan saham. Hal ini akan menurunkan return saham yang diterima investor karena dinilai harga saham tersebut mahal. Dari penelitian-penelitian yang dilakukan sebelumnya menunjukkan bahwa kinerja dari perusahaan mempunyai pengaruh terhadap harga saham suatu perusahaan. Rasio PBV sering disebut sebagai rasio untuk mengukur kinerja dari perusahaan tersebut. Rasio PBV diperoleh dengan menggunakan rumus sebagai berikut :

Harga Pasar Per Lembar Saham

Price to Book Value = x 100%

Nilai Buku Per Lembar Saham

2.1.2.9. Book value per share

Rasio untuk mengukur nilai shareholders equity atas setiap lembar saham disebut juga dengan Book Value per Share. Seorang investor tentunya mengharapkan memperoleh keuntungan dari investasi yang dilakukannya. Oleh karena itu, sebelum memutuskan membeli suatu saham seorang investor perlu mengetahui beban dari

saham yang akan dibeli, karena saham dengan tingkat beban lebih ringan tentunya akan lebih menarik minat investor karena akan memberikan keuntungan yang lebih besar. Semakin besar rasio BVS maka saham tersebut akan semakin menarik bagi investor sehingga harga saham akan meningkat. Rasio BVS diperoleh dengan menggunakan rumus sebagai berikut :

Total Hutang

Book Value per Share = x 100% Total Aktiva

2.1.3. Return Saham

Harga Saham suatu perusahaan biasanya dinilai dari pengembalian (return) yang diterima pemegang saham dari perusahaan yang bersangkutan. Dalam melakukan investasi di dalam pasar modal, tujuan utama yang ingin dicapai oleh pelaku pasar adalah memaksimalkan return. Return saham merupakan hasil keseluruhan yang diperoleh dari investasi selama periode tertentu, dan dapat digunakan untuk mengukur kinerja perusahaan. Jogiyanto (2003) membedakan return saham menjadi dua jenis yaitu return realisasi (realized return) dan return ekspektasi (expected return). Return realisasi adalah return yang sudah terjadi dan dihitung berdasarkan data historis. Return realisasi ini penting dalam mengukur kinerja perusahaan dan sebagai dasar penentuan return dan resiko di masa mendatang. Sedangkan return ekspektasi adalah return yang diharapkan akan terjadi di masa yang akan datang dan bersifat tidak pasti.

Menurut Asri (1987) untuk menghitung return saham dapat menggunakan dua cara yaitu:

a. Tanpa memasukkan unsur dividen

Jika unsur dividen tidak dimasukkan dalam perhitungan return saham (investor mengabaikan dividen), maka data yang digunakan hanya terdiri dari harga pasar saham saja. Rumus yang dapat digunakan adalah sebagai berikut :

Pit – Pit-1

Rit =

Pit-1

Keterangan:

Rit = Tingkat keuntungan saham i periode t Pit = Harga saham penutupan i pada periode t

P it−1 = Harga saham penutupan i pada periode sebelumnya b. Memasukkan unsur dividen

Jika unsur dividen digunakan dalam perhitungan return saham (investor tidak mengabaikan adanya dividen), maka dapat digunakan rumus berikut:

(Pit – Pit-1) + D

Rit =

Pit-1

Keterangan:

Rit = Tingkat keuntungan saham i periode t Pit = Harga saham penutupan i pada periode t

P it−1 = Harga saham penutupan i pada periode sebelumnya D = Dividen per lembar saham

Dalam penelitian ini return saham dihitung dengan cara mengurangkan harga saham pada waktu tertentu dengan harga saham pada periode sebelumnya serta memasukkan unsur dividen yang diterima para pemegang saham.

2.2. Review Penelitian Terdahulu

Berikut ini akan diuraikan beberapa tinjauan dari penelitian terdahulu yang berkaitan dengan penelitian ini adalah:

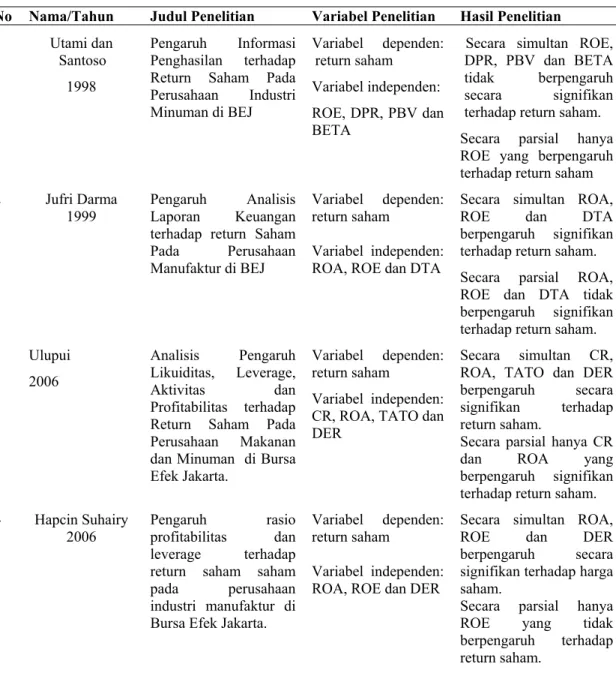

1. Utami dan Santoso (1998) yang meneliti Pengaruh Informasi Penghasilan terhadap Return Saham Pada Perusahaan Industri Minuman di BEJ. Variabel independen dalam penelitian ini adalah ROE, DPR, PBV dan BETA sedangkan variabel dependennya adalah return saham. Hasil penelitian menyimpulkan bahwa secara simultan Secara simultan ROE, DPR, PBV dan BETA tidak berpengaruh secara signifikan terhadap return saham. Secara parsial hanya variabel ROE yang berpengaruh signifikan terhadap return saham. Secara simultan ROA, ROE dan DTA berpengaruh signifikan terhadap return saham. 2. Darma (1999) yang meneliti tentang Pengaruh Analisis Laporan Keuangan

terhadap return Saham Pada Perusahaan Manufaktur di BEJ. Variabel independen dalam penelitian ini adalah ROA, ROE dan DTA sedangkan variabel dependennya adalah return saham. Hasil penelitian menyimpulkan bahwa secara simultan ROA, ROE dan DTA berpengaruh signifikan terhadap return saham.

Secara parsial ROA, ROE dan DTA tidak berpengaruh signifikan terhadap return saham.

3. Suhairy (2006) yang meneliti pengaruh rasio profitabilitas dan leverage terhadap return saham saham pada perusahaan industri manufaktur di Bursa Efek Jakarta. Variabel independen dalam penelitian ini adalah ROA, ROE dan DER sedangkan variabel dependennya adalah return saham. Hasil penelitian menyimpulkan bahwa secara simultan ROA, ROE dan DER berpengaruh secara signifikan terhadap harga saham. Secara parsial hanya ROE yang tidak berpengaruh terhadap return saham.

4. Ulupui (2006) yang meneliti Analisis Pengaruh Likuiditas, Leverage, Aktivitas dan Profitabilitas terhadap Return Saham Studi Empiris Pada Perusahaan Makanan dan Minuman dengan Kategori Industri Barang Konsumsi di Bursa Efek Jakarta. Variabel independen dalam penelitian ini adalah CR, ROA, TATO dan DER sedangkan variabel dependennya adalah return saham. Hasil penelitian menyimpulkan bahwa secara simultan CR, ROA, TATO dan DER berpengaruh secara signifikan terhadap return saham. Secara parsial hanya CR dan ROA yang berpengaruh signifikan terhadap return saham.

5. Kurniati (2008) yang meneliti Analisis Pengaruh Penilaian Kinerja Terhadap Return Saham Pada Perusahaan Consumer Goods Yang Terdaftar di BEJ. Variabel independen dalam penelitian ini adalah NPM, ROA, ROE, ROI, EPS, OCF dan EVA sedangkan variabel dependennya adalah return saham. Hasil

penelitian menyimpulkan bahwa secara simultan NPM, ROA, ROE, ROI, EPS, OCF dan EVA berpengaruh secara signifikan terhadap return saham. Secara parsial hanya EPS, ROI, OCF dan EVA yang berpengaruh signifikan terhadap return saham.

6. Sulaiman dan Handi (2008) yang meneliti pengaruh kinerja keuangan terhadap return saham pada perusahaan manufaktur di BEJ. Variabel independen yang digunakan adalah EPS, PBV, CR, TATO, ROI dan ROE sedangkan variabel dependennya adalah return saham. Hasil penelitian terdahulu menyimpulkan bahwa secara simultan EPS, PBV, CR, TATO, ROI dan ROE tidak berpengaruh secara signifikan terhadap return saham. Secara parsial variabel EPS, TATO, ROI dan ROE tidak berpengaruh terhadap return saham, sebaliknya variabel PBV, CR dan FL berpengaruh signifikan terhadap return saham.

7. Munte (2009) yang meneliti tentang Pengaruh Faktor Fundamental terhadap Return Saham Pada Perusahaan Manufaktur yang Terdaftar di BEI. Variabel independennya adalah CR, ROE, PBV, Size dan Cash Flow From Operation to Debt sedangkan variabel dependennya adalah return saham. Hasil penelitian menyimpulkan bahwa secara simultan CR, ROE, PBV, Size dan Cash Flow From Operation to Debt berpengaruh signifikan terhadap return saham. Secara parsial hanya variabel ROE yang berpengaruh secara signifikan terhadap return saham.

Berdasarkan uraian tersebut maka tinjauan penelitian terdahulu dapat dirangkum pada Tabel 2.1 berikut:

Tabel 2.1 Review Penelitian Terdahulu

No Nama/Tahun Judul Penelitian Variabel Penelitian Hasil Penelitian

1 Utami dan

Santoso 1998

Pengaruh Informasi Penghasilan terhadap Return Saham Pada Perusahaan Industri Minuman di BEJ Variabel dependen: return saham Variabel independen: ROE, DPR, PBV dan BETA

Secara simultan ROE, DPR, PBV dan BETA tidak berpengaruh secara signifikan terhadap return saham.

Secara parsial hanya ROE yang berpengaruh terhadap return saham 2 Jufri Darma

1999 Pengaruh Analisis Laporan Keuangan terhadap return Saham Pada Perusahaan Manufaktur di BEJ

Variabel dependen: return saham

Variabel independen: ROA, ROE dan DTA

Secara simultan ROA, ROE dan DTA berpengaruh signifikan terhadap return saham. Secara parsial ROA, ROE dan DTA tidak berpengaruh signifikan terhadap return saham. 3 Ulupui 2006 Analisis Pengaruh Likuiditas, Leverage, Aktivitas dan Profitabilitas terhadap

Return Saham Pada Perusahaan Makanan dan Minuman di Bursa Efek Jakarta.

Variabel dependen: return saham

Variabel independen: CR, ROA, TATO dan DER

Secara simultan CR, ROA, TATO dan DER berpengaruh secara signifikan terhadap return saham.

Secara parsial hanya CR dan ROA yang berpengaruh signifikan terhadap return saham. 4 Hapcin Suhairy

2006

Pengaruh rasio profitabilitas dan leverage terhadap return saham saham pada perusahaan industri manufaktur di Bursa Efek Jakarta.

Variabel dependen: return saham

Variabel independen: ROA, ROE dan DER

Secara simultan ROA, ROE dan DER berpengaruh secara signifikan terhadap harga saham.

Secara parsial hanya ROE yang tidak berpengaruh terhadap return saham.

Lanjutan Tabel 2.1 5 Sulaiman dan Ana Handi 2008 Pengaruh Kinerja Keuangan Terhadap Return Saham pada Perusahaan Manufaktur di Bursa Efek Jakarta Variabel dependen: return saham Variabel independen: EPS, PBV, CR, TATO, ROI dan ROE

Secara simultan EPS, PBV, CR, FL, TATO, ROI dan ROE tidak berpengaruh secara signifikan terhadap return saham.

Secara parsial variabel EPS, TATO, ROI dan ROE tidak berpengaruh terhadap return saham, sebaliknya variabel PBV, CR dan FL berpengaruh signifikan terhadap return saham. 6 Endang Kurniati 2008 Analisis Pengaruh Penilaian Kinerja Terhadap Return Saham Pada Perusahaan Consumer

Goods Yang Terdaftar Dalam BEJ.

Variabel dependen: return saham

Variabel independen: NPM, ROA, ROE, ROI, EPS, OCF dan EVA

Secara simultan NPM, ROA, ROE, ROI, EPS, OCF dan EVA berpengaruh secara signifikan terhadap return saham.

Secara parsial hanya EPS, ROI, OCF dan EVA yang berpengaruh signifikan terhadap return saham. 7 Mei Hotma Mariati Munte 2009 Pengaruh Faktor Fundamental terhadap Return Saham Pada Perusahaan Manufaktur yang Terdaftar di BEI

Variabel dependen: return saham

Variabel independen: CR, ROE, PBV, Size dan Cash Flow From

Operation to Debt

Secara simultan CR, ROE, PBV, Size dan

Cash Flow From Operation to Debt

berpengaruh signifikan terhadap return saham. Secara parsial hanya variabel ROE yang berpengaruh secara signifikan terhadap return saham.