1

Vol.7 No.1,Februari 2017 Jurnal Riset Akuntansi JUARA

PENGARUH INDEPENDENSI DAN PENGALAMAN AUDITOR PADA

SKEPTISISME PROFESIONAL AUDITOR SERTA IMPLIKASINYA PADA

KUALITAS AUDIT

Ida Bagus Dharmadiaksa1

I Made Karya Utama2

(Fakultas Ekonomi dan Bisnis Universitas Udayana)

1Email: [email protected] Abstrak

Riset ini bertujuan untuk mengetahui pengaruh independensi dan pengalaman auditor pada skeptisisme profesional auditor dan implikasinya pada kualitas audit. Penelitian dilakukan di Kantor Akuntan Publik yang terdaftar pada Institut Akuntan Publik Indonesia (IAPI) tahun 2015.

Dari populasi sebanyak 85 auditor, berdasarkan metode purposive sampling diperoleh jumlah sampel sebanyak 54 auditor. Metode pengumpulan data yang digu-nakan dalam penelitian ini adalah metode kuesioner yang menggudigu-nakan skala likert modifikasi. Teknik analisis data menggunakan teknik analisis jalur (path analysis).

Berdasarkan hasil analisis ditemukan bahwa pengalaman auditor berpengaruh positif pada skeptisisme profesional auditor di KAP Provinsi Bali. Pengalaman auditor berpengaruh positif pada kualitas audit auditor di KAP Provinsi Bali. Keahlian au-ditor berpengaruh positif pada skeptisisme profesional auau-ditor di KAP Provinsi Bali. Keahlian auditor berpengaruh positif pada kualitas audit auditor di KAP Provinsi Bali. Skeptisisme profesional auditor berpengaruh positif pada kualitas audit auditor di KAP Provinsi Bali. Skeptisisme profesional auditor mampu memediasi pengaruh pengalaman auditor pada kualitas audit auditor di KAP Provinsi Bali. Sedangkan skeptisisme profesional auditor tidak mampu memediasi pengaruh keahlian auditor pada kualitas audit auditor di KAP Provinsi Bali.

Kata Kunci: independensi, pengalaman, skeptisisme profesional, kualitas audit

I. PENDAHULUAN

Seorang akuntan publik bertugas untuk memeriksa dan memberikan opi-ni terhadap kewajaran laporan keuangan suatu entitas usaha berdasarkan standar yang telah ditentukan oleh Ikatan Akuntan Indonesia (IAI) (Matondang, 2010). Akibat berlangsungnya proses negosiasi antara auditor dengan klien dalam pelaksanaan audit atas laporan keuangan menyebab-kan auditor berada pada situasi yang dilematis sehingga mempengaruhi kuali-tas audit. Satu sisi auditor harus bersikap independen dalam memberikan opini men-genai kewajaran laporan keuangan yang berkaitan dengan kepentingan banyak

pi-hak. Namun di sisi lain auditor juga harus bisa memenuhi tuntutan yang diinginkan oleh klien yang membayar fee atas jasanya agar kliennya puas dengan pekerjaannya dan tetap menggunakan jasanya di wak-tu mendatang (Muliani dan Icuk, 2010). Kurang kuatnya prosedur audit menun-jukkan kurang hati-hatinya auditor dalam menentukan prosedur audit, sehingga ku-rang profesional dan berakibat menurunk-an kualitas audit (Gita, 2014).

Pemahaman yang memadai atas pengendalian intern klien merupakan salah satu indikasi auditor telah melak-sanakan audit secara berkualitas. Tujuan-nya adalah untuk merencanakan audit

dan menentukan sifat, saat, dan lingkun-gan pengujian yang akan dilaksanakan se-suai dengan standar pekerjaan lapangan point kedua (Halim, 2008). Kualifikasi dan kualitas auditor telah diatur dalam sebuah standar umum di dalam standar auditing sesuai dengan SPAP SA Seksi 201 (2001) untuk mengatasi perbedaan kepentingan antara klien dengan para pemakai laporan keuangan (Matondang, 2010).

Auditor dituntut untuk dapat mem-pertahankan kepercayaan dari klien dan para pemakai laporan keuangan den-gan cara mempertahankan independen-sinya ketika terjadi situasi konflik audit (Kautsarrahmelia, 2013). Klien mungkin saja melakukan penghentian penugasan bila auditor menolak memenuhi keingi-nannya. Hal ini menunjukkan bahwa ke-sadaran moral auditor memainkan peran penting dalam mengambil keputusan akh-ir. Seorang auditor harus tetap profesional berlandaskan pada nilai dan keyakinan-nya (Arens et al., 2008). Sikap kehati-ha-tian dalam pengambilan keputusan audit terutama dalam menentukan opini atas laporan keuangan menjadi dimensi pent-ing yang harus diperhatikan seorang audi-tor. Auditor sebagai individu dihadapi oleh persepsi kompleksitas audit tentang kes-ulitan suatu tugas auditnya karena ban-yak menghadapi persoalan yang kompleks (Ika, 2011). Sehingga ketepatan pengambi-lan keputusan akan mencerminkan kuali-tas auditor tersebut.

Beberapa kasus dalam dunia bisnis terkait kegagalan auditor dalam mende-teksi kecurangan terbukti dengan adanya beberapa skandal keuangan yang melibat-kan akuntan publik seperti yang terjadi pada Olympus Corp. Perusahaan produ-sen kamera dan peralatan kesehatan asal Jepang telah menyembunyikan kerugian dengan menganggapnya sebagai aset se-jak tahun 1990-an dan akhirnya terung-kap pada akhir tahun 2011. Olympus Corp membayar 687 juta dollar AS atau sekitar 6 triliun rupiah sebagai biaya penasihat keuangan untuk menyembunyikan

ker-ugian (Kautsarrahmelia, 2013). Olympus Corp. secara bergantian diaudit oleh KAP yang tergolong big five, yaitu Arthur Ander-sen, KPMG dan Ernest & Young. Namun temuan-temuan menunjukkan terjadi ke-gagalan dalam mendeteksi maupun men-gungkapkan kecurangan laporan keuan-gan (Kautsarrahmelia, 2013). Kegagalan tersebut bisa terjadi karena kurangnya in-dependensi, keahlian, pengetahuan atau-pun pengalaman auditor dalam mengaudit laporan keuangan.

II. KAJIAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

Pada saat melaksanakan pekerjaan profesionalnya, auditor harus menjaga kepercayaan yang diberikan dengan cara tidak memihak pada siapapun. Apabila auditor berlaku tidak independen sama saja dengan menyalahgunakan keahlian teknis yang dimiliki. Timbulnya fenom-ena tersebut, menimbulkan pertanyaan apakah cara perekayasaan dalam kasus itu tidak mampu dideteksi oleh akuntan publik atau telah terdeteksi namun ikut diamankan oleh akuntan publik. Apabi-la yang terjadi yakni akuntan publik ikut mengamankan praktik rekayasa tersebut, maka yang menjadi permasalahan ada-lah independensi yang dimiliki auditor tersebut (Elfarini, 2007). Penelitian terda-hulu yang dilakukan DeAngelo (1981) me-nemukan bahwa hal yang berpengaruh signifikan pada kualitas audit adalah in-dependensi auditor. Temuan tersebut se-jalan dengan penelitian Deis dan Giroux (1992), Mayangsari (2003), Carcello dan Nagy (2004), Francis (2004), dan Alim dkk. (2007).

Pengalaman auditor dalam melaku-kan audit laporan keuangan baik ditunjuk-kan dari segi lamanya waktu penyelesaian audit maupun banyaknya penugasan yang pernah ditangani, memperlihatkan bahwa seseorang yang lebih banyak pengalaman dalam suatu bidang subtantif (Matondang, 2010). Auditor yang memiliki lebih banyak pengalaman dapat menghasilkan

berb-3

Vol.7 No.1,Februari 2017 Jurnal Riset Akuntansi JUARA

agai macam harapan dalam menjelaskan temuan auditnya. Auditor dengan pengala-man dua tahun memiliki sikap profesion-al, komitmen terhadap kinerja organisasi, dan kualitas audit (Gita, 2014). Ramdani-alsyah (2010), Nurmalita (2011), dan Agus-tin (2013) telah meneliti tentang pengaruh pengalaman auditor terhadap kualitas au-dit dengan menunjukkan hasil bahwa pen-galaman auditor memiliki pengaruh terha-dap kualitas audit.

Securities and Exchange Commissions (SEC) menemukan bahwa urutan ketiga dari penyebab kegagalan audit adalah ting-kat skeptisisme profesional yang kurang memadai. Dari 45 kasus audit yang diteliti SEC, 24 kasus (60%) diantaranya terjadi karena auditor tidak menerapkan tingkat skeptisisme profesional yang memadai (Beasley et al., 2001:65). Rendahnya sikap skeptisme profesional yang dimiliki akan mengurangi kemampuan auditor dalam mendeteksi kecurangan sehingga auditor tidak mampu memenuhi tuntutan untuk menghasilkan laporan yang berkualitas (Wisteri, 2015).

Skeptisisme perlu diperhatikan oleh auditor profesional agar hasil pemeriksaan laporan keuangan dapat dipercaya oleh orang yang membutuhkan laporan terse-but. Auditor dituntut untuk selalu cermat dan seksama dalam menggunakan kema-hiran profesionalnya. Akan tetapi dalam pelaksanaan praktik jasa auditing yang dilakukan, sebagian masyarakat masih ada yang meragukan tingkat skeptisisme profesional yang dimiliki oleh para auditor yang selanjutnya berdampak pada ker-aguan masyarakat terhadap kualitas lapo-ran keuangan yang dihasilkan (Bunga dan Januarti, 2013).

Sikap independen seorang auditor diatur dalam Pasal A14 sampai A17 SPA 200. Pasal A18 hingga A22 SPA 200 men-gatur sikap skeptisisme profesional yang harus dimiliki oleh seorang auditor. Skep-tisisme profesional auditor merupakan sikap selalu bertanya serta melakukan suatu evaluasi pada bukti audit dengan

kritis. Carpenter et al. (2002) menyatakan bahwa adanya penurunan suatu kualitas audit disebabkan oleh auditor yang kurang bersikap skeptis. Penelitian yang dilakukan oleh Suraida (2005), Margfirah dan Syahril (2008) menemukan adanya hubungan yang signifikan antara sikap skeptis audi-tor dengan tepatnya opini yang diberikan oleh akuntan publik. Seorang auditor yang skeptis tidak akan menerima begitu saja penjelasan dari klien, tetapi akan menga-jukan pertanyaan untuk memperoleh ala-san, bukti, dan konfirmasi mengenai objek yang dipermasalahkan (Sabrina dan Indi-ra, 2011). Relevan dengan definisi skep-tisisme profesional sebagai sikap auditor yang mencakup pikiran yang selalu mem-pertanyakan dan melakukan evaluasi se-cara kritis terhadap bukti audit (IAI, 2015). H1: Independensi auditor berpengaruh-positif pada skeptisisme profesional auditor.

Akuntan publik tidak hanya kompe-ten dalam hal pengauditan namun harus memiliki independensi. Seorang auditor yang profesional dapat dilihat dari hasil ki-nerjanya dalam menjalankan tugas fung-sinya. Penelitian yang dilakukan Lauw dkk. (2012) serta Indah (2010) menunju-kan bahwa kompetensi dan independensi auditor berpengaruh terhadap kualitas au-dit. Penelitian Singgih dan Bawono (2010) menyatakan independensi merupakan variabel yang paling berpengaruh terhadap kualitas audit dibandingkan dengan vari-abel pengalaman, due professional care, dan akuntanbilitas. Penelitian Carcello dan Nagy (2004), dan Sari (2012) juga me-nemukan pengaruh positif independensi pada kualitas audit. Penelitian terdahu-lu yang dilakukan DeAngelo (1981) me-nemukan bahwa hal yang berpengaruh signifikan pada kualitas audit adalah in-dependensi auditor. Temuan tersebut se-jalan dengan penelitian Deis dan Giroux (1992), Mayangsari (2003), Carcello dan Nagy (2004), Francis (2004), dan Alim dkk. (2007).

H2: Independensi audi tor berpengaruh positif pada kualitas audit.

Oktania dan Suryono (2013) menga-takan semakin tinggi pengalaman yang di-miliki auditor maka skeptisisme profesional auditornya akan meningkat. Hal tersebut dapat terjadi karena berdasarkan pengala-mannya, seorang auditor tidak akan mu-dah percaya terhadap kliennya dan akan selalu memertanyakan laporan keuangan yang disajikan oleh kliennya serta akan se-lalu bersikap hati-hati dalam mengerjakan tugasnya. Pernyataan di atas didukung pula dengan hasil penelitian dari Pramu-dita (2012), Paulus (2013) serta Winantya-di dan Waluyo (2014) yang menunjukkan adanya pengaruh positif antara pengala-man terhadap skeptisisme profesional au-ditor. Semakin lama pengalaman seorang auditor maka akan semakin tinggi skepti-sisme profesional auditor.

H3: Pengalaman auditor berpengaruh positif pada skeptisisme profesional auditor.

Seorang auditor akan lebih mudah untuk mendeksi kesalahan maupun ke-curangan yang terkandung dalam lapo-ran keuangan kliennya apabila audi-tor tersebut memiliki pengalaman yang cukup dalam bidang audit, dengan pen-galaman yang dimilikinya maka auditor akan mampu untuk menghasilkan kual-itas audit yang baik jika dibandingkan dengan auditor yang tidak memiliki pen-galaman dalam bidang audit. Menurut hasil penelitian Ramdanialsyah (2011) menunjukkan bahwa pengalaman au-ditor mempunyai pengaruh signifikan terhadap kualitas audit. Hal tersebut didukung pula dengan hasil penelitian Ika (2011), Nurmalita (2011) dan Agus-tin (2013) yang menunjukkan bahwa pengalaman auditor berpengaruh positif terhadap kualitas audit. Penelitian yang dilakukan oleh Hanjani (2014) menun-jukan bahwa pengalaman berpengaruh signifikan dan positif pada kualitas au-dit. Auditor yang berpengalaman

mem-punyai pemahaman yang lebih baik atas laporan keuangan.

H4: Pengalaman auditor berpengaruh positif pada kualitas audit.

Seorang auditor yang skeptis, tidak akan menerima begitu saja penjelasan dari klien, tetapi akan mengajukan pertanyaan untuk memperoleh alasan, bukti, dan kon-firmasi mengenai objek yang dipermasalah-kan (Rusyanti, 2010). Auditor dituntut untuk selalu cermat dan seksama dalam menggu-nakan kemahiran profesionalnya. Rusyan-ti (2010) menunjukkan bahwa skepRusyan-tisisme profesional auditor berpengaruh positif ter-hadap kualitas audit. Hal ini juga didukung oleh penelitian dari Ayu dan Lely (2015) dan Queena (2012) yang menemukan bahwa sikap skeptisme berpengaruh terhadap kual-itas audit. Skeptisisme perlu diperhatikan oleh auditor profesional agar hasil pemer-iksaan laporan keuangan dapat dipercaya oleh orang yang membutuhkan laporan tersebut (Ayu dan Lely, 2015). Kondisi ini menggambarkan bahwa semakin tinggi tingkat skeptisisme profesional yang dimi-liki auditor, maka kualitas audit yang di-hasilkan akan semakin baik.

H5: Skeptisisme profesional auditor ber-pengaruh positif pada kualitas audit. Seorang auditor yang skeptis tidak menerima begitu saja penjelasan dari klien, tetapi akan mengajukan pertanyaan untuk memperoleh alasan, bukti, dan konfirmasi mengenai objek yang dipermasalahkan (Sa-brina dan Indira, 2011). Sikap skeptisisme profesional auditor ini, auditor diharapkan dapat melaksanakan tugasnya sesuai stan-dar yang telah ditetapkan, menjunjung tinggi kaidah dan norma agar kualitas audit dan citra profesi auditor tetap terjaga. Rusyanti (2010) menunjukkan bahwa sikap skeptis berpengaruh terhadap kualitas audit. Audi-tor yang memiliki independensi yang tinggi biasanya akan mengajukan pertanyaan un-tuk memperoleh alasan, bukti, dan konfir-masi mengenai objek yang dipermasalahkan (Sabrina dan Indira, 2011) sehingga hasil

5

Vol.7 No.1,Februari 2017 Jurnal Riset Akuntansi JUARA

audit nantinya akan memiliki kualitas yang lebih baik (Ayu dan Lely, 2015).

H6: Independensi auditor berpengaruh pada kualitas audit melalui peran mediasi skeptisisme profesional au-ditor.

Skeptisme profesional adalah faktor penting yang harus dimiliki oleh seorang au-ditor dalam menilai secara kritis bukti-bukti audit. Fitriany dan Hafifah (2012) telah mem-buktikan dalam penelitiannya bahwa salah satu faktor yang dapat meningkatkan skep-tisme profesional auditor adalah banyaknya pengalaman audit karena dengan pengala-man yang dimilikinya seorang auditor dapat melakukan tugasnya dengan lebih berha-ti-hati dan cermat, sehingga dapat meng-hasilkan kualitas audit yang baik. Rusyanti (2010) menunjukkan bahwa sikap skeptis berpengaruh terhadap kualitas audit. Pene-litian lainnya juga menyatakan sikap skep-tisme berpengaruh positif signifikan pada kualitas audit (Piorina dan Ramantha, 2015). H7: Pengalaman auditor berpengaruh

pada kualitas audit melalui peran mediasi skeptisisme professional au-ditor.

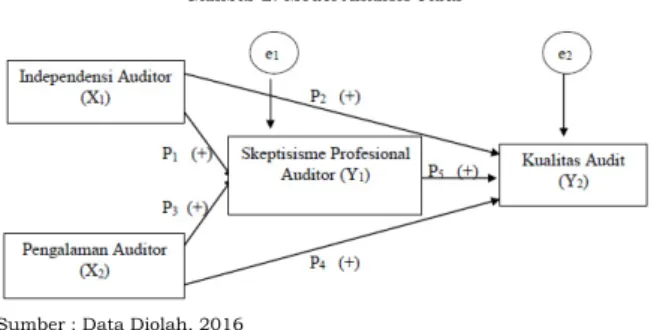

Penelitian ini memiliki kerangka kon-sep kon-seperti terlihat pada Gambar 1 berikut.

Keterangan:

P1 dan P3 : pengaruh tidak langsung independensi dan pengala-man audit or pada kualitas audit.

P2 dan P4 : pengaruh langsung inde-pendensi dan pengalaman auditor pada kualitas au-dit.

Gambar 1. Desain Penelitian

Sumber : Data diolah, 2016

P5 : pengaruh langsung skep-tisisme profesional auditor pada kualitas audit.

III. METODE PENELITIAN

Dilakukannya penelitian ini dengan tujuan untuk meneliti pengaruh indepen-densi dan pengalaman auditor pada skepti-sisme profesional auditor dan implikasinya pada kualitas audit. Penelitian ini menggu-nakan pendekatan kuantitatif yang berben-tuk asosiatif dengan tipe kausalitas apabila dilihat dari tingkat eksplanasinya. Sugiyono (2014:6) mengatakan bahwa penelitian aso-siatif dengan tipe kausalitas merupakan jenis penelitian yang menjelaskan pengaruh varia-bel independen pada variavaria-bel dependen.

Lokasi atau ruang lingkup dalam pene-litian ini dilakukan di Kantor Akuntan Publik (KAP) di Provinsi Bali yang terdaftar sebagai anggota Institut Akuntan Publik Indonesia (IAPI) tahun 2015. Objek dalam penelitian ini adalah independensi dan pengalaman auditor yang akan memengaruhi kualitas audit yang dihasilkan oleh anggota Institut Akuntan Publik Indonesia (IAPI) di KAP Bali, baik secara langsung maupun melalui skep-tisisme profesional auditor sebagai variabel intervening. Data akan diperoleh melalui kuesioner yang diberikan langsung kepada seluruh KAP Provinsi Bali berupa pernyata-an-pernyataan tertulis mengenai indepen-densi auditor, pengalaman auditor, skepti-sisme profesional auditor, dan kualitas audit. Variabel terikat dalam penelitian ini ada-lah kualitas audit (Y2). Adapun indikator yang digunakan untuk mengukur kualitas audit adalah kompensasi dari klien, pemahaman terhadap sistem informasi klien, lamanya wak-tu dalam penyelesaian audit, kepawak-tuhan terha-dap Standar Profesional Akuntan Publik dalam pelaksanaan pekerjaan lapangan, tingkat ke-percayaan terhadap pernyataan klien, tingkat kehati-hatian dalam pengambilan keputusan. Kualitas audit disini menggunakan (6) item per-nyataan yang diadopsi dari Ayu dan Lely (2014). Setiap item diberi skor 1 sampai 4.

Variabel independennya adalah in-dependensi auditor (X1) dan pengalaman

auditor (X2). Independensi auditor adalah kejujuran dalam diri auditor untuk mem-pertimbangkan fakta serta pertimbangan objektif yang tidak memihak dalam meru-muskan dan menyatakan pendapatnya. In-dependensi diperlukan untuk menghasilkan laporan yang bersifat objektif tanpa adan-ya pengaruh dari pihak luar karena auditor melaksanakan pekerjaan yang ditujukan untuk kepentingan umum. Pengalaman auditor adalah kemampuan teknis individu dan dianggap menjadi faktor penting da-lam mengambil keputusan. Indikator untuk mengukur pengalaman auditor adalah te-pat waktu atau sesuai anggaran waktu yang diberikan, memiliki wawasan dan pengeta-huan tentang audit, penugasan yang diber-ikan, lamanya bekerja sebagai auditor, dan review atas pekerjaan. Independensi dan pengalaman auditor menggunakan (6) item pernyataan yang diadopsi dari Gita (2014).

Variabel mediasi atau intervening adalah variabel yang secara teoretis memen-garuhi hubungan antara variabel independen dengan dependen, tetapi tidak dapat diama-ti dan diukur (Sugiyono, 2014: 61). Variabel mediasi dalam penelitian ini adalah skepti-sisme profesional auditor (Y1). Skeptiskepti-sisme profesional auditor adalah sikap yang harus dimiliki oleh setiap auditor dalam melakukan tugasnya sebagai akuntan publik yang diper-caya oleh publik dengan selalu memberikan pertanyaan dan tidak mudah percaya begitu saja atas bukti-bukti audit yang diberikan (Sabrina dan Indira, 2011). Indikator yang di-gunakan untuk mengukur skeptisisme profe-sional auditor adalah pikiran selalu bertanya atau kritis, suspensi pada penilaian, pencari-an pengetahupencari-an, pemahampencari-an interpersonal, dan penentuan sendiri. Skeptisisme profe-sional auditor disini menggunakan (6) item pernyataan yang diadopsi dari Ayu dan Lely (2014).

Populasi dalam penelitian ini adalah seluruh auditor pada Kantor Akuntan Publik (KAP) di Bali yang merupakan anggota Institut Akuntan Publik Indonesia (IAPI) tahun 2015. Teknik pengambilan sampel yang dilakukan dalam penelitian ini adalah nonprobability

sampling dengan teknik purposive sampling, dengan tujuan untuk mendapatkan sam-pel yang representatif sesuai dengan kriteria yang ditentukan. Adapun kriteria yang di-tentukan adalah auditor yang telah bekerja selama satu tahun yang telah mempunyai pengalaman dalam bidang audit dan dalam penelitian ini tidak dibatasi jabatan seperti: partner, manajer, senior auditor, dan junior auditor pada Kantor Akuntan Publik. Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode kuesioner yang menggunakan skala likert modifikasi. Teknik analisis yang digunakan dalam penelitian ini adalah dengan menggunakan analisis jalur (path analysis). Analisis jalur dikembangkan sebagai model untuk mempelajari pengaruh langsung maupun tidak langsung dari vari-abel bebas pada varivari-abel terikat (Ghozali, 2007: 249).

IV. HASIL DAN PEMBAHASAN

Statistik deskriptif memberikan infor-masi mengenai karakteristik variabel-varia-bel penelitian yang terdiri atas jumlah pen-gamatan, nilai minimum, nilai maksimum, nilai mean, dan standar deviasi. Tabel 4.1 memperlihatkan hasil statistik deskriptif.

Tabel 4.1 memperlihatkan bahwa va-ribel pengalaman auditor (X1) memiliki nilai minimum sebesar 6,00, nilai maksimum sebesar 22, 91, mean sebesar 18,61, dan

Sumber : Data primer diolah, 2016 Sumber : Data Diolah, 2016

7

Vol.7 No.1,Februari 2017 Jurnal Riset Akuntansi JUARA

standar deviasi sebesar 5,20. Hal ini menun-jukkan bahwa terjadi perbedaan nilai pen-galaman auditor yang diteliti terhadap nilai rata-ratanya sebesar 5,20. Variabel keahlian auditor (X2) memiliki nilai minimum sebesar 6,00, nilai maksimum sebesar 22,71, mean sebesar 18,60, dan standar deviasi sebesar 5,02. Hal ini menunjukkan bahwa terjadi perbedaan nilai keahlian auditor yang diteli-ti terhadap nilai rata-ratanya sebesar 5,02. Variabel skeptisisme profesional auditor (Y1) memiliki nilai minimum sebesar 6,00, nilai maksimum sebesar 23,62, mean sebesar 19,23, dan standar deviasi sebesar 4,94. Hal ini menunjukkan bahwa terjadi perbedaan nilai skeptisisme profesional auditor yang diteliti terhadap nilai rata-ratanya sebesar 4,94. Variabel kualitas audit (Y2) memiliki nilai minimum sebesar 6,00, nilai maksi-mum sebesar 23,48, mean sebesar 18,69, dan standar deviasi sebesar 5,17. Hal ini menunjukkan bahwa terjadi perbedaan nilai kualitas audit yang diteliti terhadap nilai ra-ta-ratanya sebesar 5,17.

Pengujian hipotesis pada penelitian ini menggunakan analisis dengan program SPSS. Tabel 4.2 dan Tabel 4.3 menyajikan hasil anali-sis jalur (path analyanali-sis). Tabel 4.2 menunjukkan pengaruh langsung antar variabel pengalaman auditor dan keahlian auditor terhadap kualitas audit dan Tabel 4.3 menunjukkan pengaruh tidak langsung antar variabel pengalaman au-ditor, keahlian auditor dan skeptisisme pro-fesional auditor pada kualitas audit.

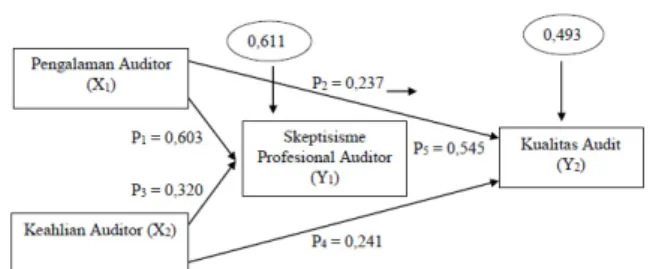

Berdasarkan hasil perhitungan, nilai e1 sebesar 0,611 yang berarti bahwa se-besar 61,1 persen variasi variabel skep-tisisme profesional auditor tidak dapat dijelaskan oleh pengalaman auditor dan keahlian auditor. Nilai e2 sebesar 0,493 yang berarti sebesar 49,3 persen variasi variabel kualitas audit tidak dapat dijelas-kan oleh pengalaman auditor, keahlian au-ditor dan skeptisisme profesional auau-ditor. Nilai koefisien Pi dan nilai standard error (ei) bila disajikan ke dalam model jalur, maka tampak pada Gambar 3 berikut.

Uji pengaruh total dilakukan den-gan menguji secara gabunden-gan antara pengaruh langsung variabel bebas (pen-glaman auditor dan keahlian auditor) pada kualitas audit, serta pengaruh ti-dak langsung variabel bebas (pengala-man auditor dan keahlian auditor) terha-dap skeptisisme profesional auditor. Nilai pengaruh langsung dan tidak langsung dapat dilihat pada standardized coe-fisients Tabel 4.2 untuk model regresi pertama dan Tabel 4.3 untuk model re-gresi kedua. Berikut adalah rekapitula-si pengaruh langsung, pengaruh tidak langsung serta pengaruh total dapat dili-hat pada Tabel 4.4.

Berdasarkan Tabel 4.4 dapat di-lihat bahwa pengaruh tidak langsung pengalaman auditor ke kualitas audit lebih besar dibandingkan dengan pen-garuh langsungnya (0,316 > 0,237), artinya skeptisisme profesional auditor dapat memediasi pengaruh pengalaman auditor terhadap kualitas audit. Tabel 4.4 juga menunjukkan bahwa pengaruh tidak langsung keahlian auditor ke kualitas audit lebih kecil dibandingkan

Sumber : Data Primer diolah, 2016

Tabel 4.2 Regresi Pengaruh Langsung

Sumber : Data Primer diolah, 2016

Tabel 4.3

Regresi Pengaruh Tidak Langsung

dengan pengaruh langsung nya (0,168 < 0,241), artinya skeptisisme profesional auditor tidak dapat memediasi pengaruh keahlian auditor terhadap kualitas audit.

Hasil perhitungan koefisien deter-minasi diperoleh nilai sebesar 0,91 yang menunjukkan bahwa sebesar 91 persen variasi kualitas audit dipengaruhi oleh model yang dibentuk oleh pengalaman auditor, keahlian auditor dan skepti-sisme profesional auditor, sedangkan sisanya dijelaskan oleh variabel lain di luar model penelitian ini.

Berdasarkan hasil analisis regresi (Tabel 4.2 dan Tabel 4.3), menunjukkan bahwa, baik tanpa intervening ataupun dengan intervening, variabel independen berpengaruh serempak terhadap vari-abel dependen. Signifikansi F sebesar 0,000 lebih kecil dari 0,05. Hal ini be-rarti seluruh variabel independen dapat memprediksi atau menjelaskan kualitas audit pada KAP di Provinsi Bali, sehing-ga dapat disimpulkan bahwa model da-lam penelitian ini dikatakan layak untuk diteliti.

Hasil penelitian memerlihatkan bahwa nilai β1 sebesar 0,603 dengan ting-kat signifikansi sebesar 0,000 yang mana nilai signifikansi lebih kecil dari taraf nya-ta dalam penelitian ini, yaitu 0,05. Artinya bahwa hipotesis pertama (H1) dapat diter-ima, yang menunjukkan bahwa variabel pengalamaan auditor berpengaruh positif terhadap skeptisisme profesional auditor. Kondisi ini menggambarkan bahwa

se-makin tinggi pengalaman auditor, maka sikap skeptisisme yang dimiliki oleh audi-tor semakin meningkat. Berdasarkan pen-emuan tersebut, maka dapat digambarkan bahwa auditor yang berpengalaman memi-liki tingkat selektifitas yang lebih tinggi terhadap informasi yang relevan, sehing-ga mempensehing-garuhi seorang auditor untuk memiliki sikap skeptisisme profesional auditor. Penelitian ini konsisten dengan penelitian yang dilakukan oleh Pramudita (2012), Oktania dan Suryono (2013), Pau-lus (2013) serta Winantyadi dan Waluyo (2014) yang menemukan bahwa pengala-man auditor berpengaruh positif terhadap skeptisisme profesional auditor.

Hasil penelitian memerlihatkan bahwa nilai β2 sebesar 0,237 dengan tingkat signifikansi sebesar 0,014 yang mana nilai signifikansi lebih kecil dari taraf nyata dalam penelitian ini, yaitu 0,05. Artinya bahwa hipotesis kedua (H2) dapat diterima, yang menunjukkan bah-wa variabel pengalamaan auditor ber-pengaruh positif terhadap kualitas audit. Kondisi ini menggambarkan bahwa se-makin tinggi pengalaman auditor maka kualitas audit yang dihasilkan oleh au-ditor semakin meningkat. Berdasarkan penemuan tersebut, maka dapat digam-barkan bahwa pengalaman auditor yang memadai juga diperlukan untuk dapat menghasilkan kualitas audit yang baik. Semakin banyak pengalaman dalam mengaudit semakin baik pula kualitas audit yang dihasilkan oleh auditor. Hasil penelitian ini konsisten dengan peneli-tian yang dilakukan oleh Ramdanialsyah (2011), Ika (2011), Nurmalita (2011) dan Agustin (2013).

Hasil penelitian memerlihatkan bahwa nilai β3 sebesar 0,320 dengan tingkat signifikansi sebesar 0,002 yang mana nilai signifikansi lebih kecil dari taraf nyata dalam penelitian ini, yai-tu 0,05. Artinya bahwa hipotesis ketiga (H3) dapat diterima, yang menunjukkan bahwa variabel keahlian auditor berpen-garuh positif terhadap skeptisisme

9

Vol.7 No.1,Februari 2017 Jurnal Riset Akuntansi JUARA

fesional auditor. Kondisi ini menggam-barkan bahwa semakin tinggi keahlian auditor, maka sikap skeptisisme yang dimiliki oleh auditor semakin meningkat. Berdasarkan penemuan tersebut, maka dapat digambarkan auditor yang memili-ki keahlian yang diperoleh dari beberapa pelatihan-pelatihan atau seminar dalam hal pengauditan, dapat mempengaruhi seorang auditor untuk memiliki sikap skeptisisme pofesional auditor. Semakin sering mengikuti pelatihan atau semi-nar dan semakin banyak sertifikat yang dimiliki maka auditor yang bersang-utan akan semakin cakap dan semakin skeptis dalam melaksanakan tugas au-dit. Hasil penelitin ini konsisten dengan penelitian yang dilakukan oleh Oktania dan Suryono (2013), Paulus (2013) dan Winantyadi dan Waluyo (2014).

Hasil penelitian memerlihatkan bahwa nilai β4 sebesar 0,241 dengan tingkat signifikansi sebesar 0,013 yang mana nilai signifikansi lebih kecil dari taraf nyata dalam penelitian ini, yaitu 0,05. Artinya bahwa hipotesis keempat (H4) dapat diterima, yang menunjukkan bahwa variabel keahlian auditor ber-pengaruh positif terhadap kualitas au-dit. Kondisi ini menggambarkan bahwa semakin tinggi keahlian auditor, maka kualitas audit yang dihasilkan oleh au-ditor semakin tinggi pula. Berdasarkan penemuan tersebut, maka dapat digam-barkan bahwa keahlian yang ditunjang dengan pengetahuan yang dimiliki audi-tor merupakan dasar yang dibutuhkan seorang auditor dalam proses audit, se-hingga mampu memberikan kontribusi yang baik pada kualitas audit. Hasil pe-nelitian ini konsisten dengan penilitian yang dilakukan oleh Ashari (2011), Ri-harna (2013), dan Sari (2014).

Hasil penelitian memerlihatkan bahwa nilai β5 sebesar 0,545 dengan tingkat signifikansi sebesar 0,000 yang mana nilai signifikansi lebih kecil dari taraf nyata dalam penelitian ini, yaitu 0,05. Artinya bahwa hipotesis kelima

(H5) dapat diterima, yang menunjukkan bahwa variabel skeptisisme profesion-al auditor berpengaruh positif terhadap kualitas audit. Kondisi ini menggam-barkan bahwa semakin tinggi skepti-sisme profesional auditor, maka kuali-tas audit yang dihasilkan oleh auditor semakin baik, sebaliknya auditor yang kurang memiliki sikap skeptisme akan menurunkan kualitas audit. Berdasar-kan penemuan tersebut, maka dapat digambarkan bahwa auditor yang memi-liki sikap skeptisisme dalam melakukan tugasnya akan dapat mendeteksi adan-ya temuan dan keadaan adan-yang sesung-guhnya dalam laporan keuangan klien-nya maka kualitas audit yang dihasilkan akan semakin baik. Hasil penelitian ini konsisten dengan penelitian yang dilaku-kan oleh Rusyanti (2010), Queena (2012) serta Ayu dan Lely (2015).

Hasil penelitian menunjukkan bah-wa pengaruh tidak langsung antara varia-bel pengalaman auditor terhadap kualitas audit lebih besar dibandingkan dengan pengaruh langsungnya, yaitu 0,316 > 0,237. Artinya bahwa hipotesis keenam (H6) dapat diterima, yang menunjukkan bahwa variabel skeptisisme profesional au-ditor dapat memediasi pengaruh pengala-man auditor terhadap kualitas audit. Hal ini mengindikasikan bahwa semakin ban-yak pengalaman auditor maka akan sema-kin meningkatkan skeptisisme profesional auditor karena dengan pengalaman yang dimilikinya seorang auditor dapat lebih berhati-hati dalam menjalankan tugasn-ya, yang selanjutnya dapat meningkatkan kualitas audit yang dihasilkan oleh audi-tor. Hasil penelitian ini konsisten dengan penelitian Fitriany dan Hafifah (2012) yang mengatakan auditor berpengalaman akan lebih mampu untuk menyeleksi informa-si-informasi atau bukti-bukti yang relevan dan tidak relevan dalam membuat keputu-san.

Hasil penelitian menunjukkan bahwa pengaruh tidak langsung antara variabel keahlian auditor terhadap

kual-itas audit lebih kecil dibandingkan den-gan pengaruh langsungnya, yaitu 0,168 < 0,241. Artinya bahwa hipotesis ketujuh (H7) tidak diterima, yang menunjukkan bahwa variabel skeptisisme profesional auditor tidak dapat memediasi pengaruh keahlian auditor terhadap kualitas audit. Hal tersebut dapat terjadi karena auditor yang sudah memiliki keahlian dianggap sudah memiliki pengetahuan dan ke-cakapan yang cukup dalam melakukan audit sehingga auditor dapat melaku-kan auditnya secara objektif, cermat dan seksama untuk menghasilkan kualitas audit yang baik tanpa harus memiliki sikap skeptisme (Sari, 2014).

V. SIMPULAN DAN SARAN

Berdasarkan hasil analisis dan pembahasan yang telah dilakukan se-belumnya, maka dapat ditarik simpulan bahwa pengalaman auditor berpengaruh positif terhadap skeptisisme profesional auditor di KAP Provinsi Bali. Pengalaman auditor berpengaruh positif terhadap kualitas audit auditor di KAP Provinsi Bali. Keahlian auditor berpengaruh posi-tif terhadap skeptisisme profesional au-ditor di KAP Provinsi Bali. Keahlian audi-tor berpengaruh positif terhadap kualitas audit auditor di KAP Provinsi Bali. Skep-tisisme profesional auditor berpengaruh positif terhadap kualitas audit auditor di KAP Provinsi Bali. Skeptisisme profesion-al auditor mampu memediasi pengaruh pengalaman auditor terhadap kualitas audit auditor di KAP Provinsi Bali. Skep-tisisme profesional auditor tidak mampu memediasi pengaruh keahlian auditor terhadap kualitas audit auditor di KAP Provinsi Bali.

Berdasarkan pembahasan hasil pe-nelitian dan sumpulan diatas maka saran yang dapat diberikan adalah beberapa keterbatasan dalam penelitian ini yang apabila diperbaiki akan dapat menjadi bahan pengembangan pada penelitian selanjutnya serta akan dapat member-ikan gambaran yang lebih jelas

men-genai faktor-faktor yang memengaruhi kualitas audit. Dari hasil uji Adjusted R square yang memiliki nilai sebesar 91% menunjukkan bahwa masih ada variabel lain yang dapat memengaruhi kualitas audit sehingga penelitian selanjutnya dapat menambahkan variabel yang me-mengaruhi kualitas audit, antara lain etika, situasi audit, independensi, dan gender. Penelitian ini menemukan bah-wa skeptisisme profesional auditor tidak dapat memediasi pengaruh keahlian au-ditor pada kualitas audit, karena audi-tor telah dianggap memiliki pengetahuan dan kecakapan yang cukup. Namun bagi Auditor pada Kantor Akuntan Publik di Bali, hendaknya walaupun sudah memi-liki keahlian yang cukup sebaiknya tetap memerhatikan sikap skeptisisme untuk menilai risiko dan pada saat melakukan proses audit.

DAFTAR PUSTAKA

Agustin, Aulia. 2013. Pengaruh Pen-galaman, Independensi, dan Due Profesional Care Auditor terhadap Kualitas Audit Laporan Keuangan Pemerintah. Artikel. Program Studi Akuntansi Fakultas Ekonomi Uni-versitas Negeri Padang.

Arens. 2008. “Auditing dan Jasa Assur-ance Pendekatan Terintegrasi”. Jilid I. Edisi ke-12. Erlangga,

Badjuri, Achmat. 2011. Faktor-faktor yang Berpengaruh terhadap Kuali-tas Audit Auditor Independen pada Kantor Akuntan Publik (KAP) di Jawa Tengah. Dinamika Keuangan dan Perbankan. 3 (2), pp: 183-197. Badriah Huntoyungo, Sitti. 2009. Fak-tor-faktor yang Berpengaruh ter-hadap Kualitas Audit: Studi pada Auditor Inspektorat Daerah di Gorontalo. Tesis. S2 Program Studi Magister Akuntansi Program Pas-casarjana Universitas Diponegoro. Beasley, Mark S., Carcello, J. V., and

Hermanson, D. R. 2001. Top 10 au-dit deficiencies. Journal of

Accoun-11

Vol.7 No.1,Februari 2017 Jurnal Riset Akuntansi JUARA

tancy. pp, 63-66.

Bunga Pratiwi, Astari dan Indira Janu-arti. 2013. Pengaruh Fakt0r-faktor Skeptisisme Profesional Auditor terhadap Pembeerian Opini (Stu-di Empiris pada Pemeriksa BPK RI Provinsi Jawa Tengah). Diponegoro Journal of Accounting. 2 (1), pp: 1-14.

Desyanti, Ni Putu Eka dan Ni Made Dwi Ratnadi. 2006. Pengaruh Indepen-densi, Keahlian Profesional, dan Pengalaman Kerja Pengawas In-tern terhadap Efektifitas Penerapan Struktur Pengendalian Intern pada Bank Perkreditan Rakyat di Kabu-paten Bandung. Jurnal Akuntansi dan Bisnis. Universitas Udayana. Fitriany dan Hafifah Nasution. 2012.

Pengaruh Beban Kerja, Pengala-man Audit dan Tipe Kepribadian terhadap Skeptisme Profesional dan Kemampuan Auditor dalam Mendeteksi Kecurangan. SNA 15 Banjarmasin. Universitas Lambung Mangkurat.

Ghozali, Imam. 2007. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Univer-sitas Diponegoro.

Halim, Abdul. 2008. Dasar-dasar Au-dit Laporan Keuangan. Edisi ke-4. Yogyakarta: Unit Penerbit Sekolah Tinggi Ilmu Manajemen YKPN.

Ikatan Akuntan Indonesia (IAI). 2015. Standar Profesional Akuntan Pub-lik. Jakarta: Salemba Empat

Muliani Singgih, Elisha dan Icuk Rangga Bawono. 2010. Pengaruh Indepen-densi, Pengalaman, Due Profession-al Care dan Akuntabilitas terhadap Kualitas Audit. Simposium Nasional Akuntansi XIII. Universitas Jender-al Soedirman Purwokerto.

Oktania, Rina dan Bambang Suryono. 2013. Faktor-faktor yang Berpen-garuh terhadap Skeptisme Profe-sional Auditor. Jurnal Ilmu & Riset Akuntansi. 2 (3). pp: 1-21.

Pangestika, Widya, Taufeni Taufik, dan Alfiati Silfi. 2014. Pengaruh Keahl-ian Profesional, Independensi, dan Tekanan Anggaran Waktu terha-dap Pendeteksian Kecurangan. Jom Fekon. Vol.1. Pekanbaru: Jurusan Akuntansi Fakultas Ekonomi Univer-sitas Riau.

Paulus Silalahi, Sem. 2013. Pengaruh Etika, Kompetensi, Pengalaman Audit dan Situasi Audit terhadap Skeptisme Profesional Auditor. Jur-nal Ekonomi Vol.21. Jurusan Akun-tansi Fakultas Ekonomi Universitas Riau.

Piorina Fortuna Sari, Ni Putu dan I Wayan Ramantha. 2015. Pengaruh Sikap Skeptisme, Pengalaman Au-dit, Kompetensi, dan Independensi Auditor pada Kualitas Audit. E-Jur-nal Akuntansi Universitas Udayana. 11 (2), pp: 470-482.

Pramudita, Ginda Bella. 2012. Pengaruh Pengalaman dan Kompetensi Audi-tor terhadap Skeptisisme Profesion-al Auditor Kantor Akuntan Publik. Skripsi. Bandung: S1 Program Stu-di Akuntansi Fakultas Ekonomi Universitas Pasundan.

Queena, Precilia Prima dan Abdul Rohman. 2012. Analisis Fak-tor-Faktor Yang Mempengaruhi Kualitas Audit Aparat Inspektorat Kota/Kabupaten Di Jawa Tengah. Journal Of Accounting, 1(2), pp: 1-12.

Ramdanialsyah. 2010. Pengaruh Tekanan Klien, Pengalaman Au-ditor dan Profesionalisme AuAu-ditor terhadap Kualitas Audit (Studi Ka-sus pada Kantor Akuntan Publik di Jakarta Selatan). Skripsi. Jakarta: S1 Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Is-lam Negeri Syarif Hidayatullah. Sabrina K, Rr. dan Indira Januarti. 2011.

Pengaruh Pengalaman, Keahlian, Situasi Audit, Etika dan Gender Terhadap Ketepatan Pemberian

Opini Auditor Melalui Skeptisme Profesional Auditor. Jurnal, Universi-tas Diponogoro.

Sugiyono, 2014. Metode Penelitian Bisnis. Cetakan Kedelapan Belas. Bandung: CV.Alfabeta.

Winantyadi,Ndaru dan Indarto Waluyo. 2014. Pengaruh Pengalaman, Keahlian, Situasi Audit, dan Etika terhadap Skeptisisme Profesional Auditor. Jurnal Nominal. 3 (1), pp: 14-34.