71

Peranan Pajak Dan Retribusi Daerah Terhadap Pendapatan Asli Daerah (PAD) (Studi Kasus Pada Dispenda Kabupaten Aceh Utara)

Syahrial* Munzir ABSTRACT

This study aims to analyze regional tax and retribution of the contribution, growth, and administrative performance of its acceptance to the total local tax revenues, local levies and local revenues in North Aceh district.

The data used in this study are primary data and secondary data, ie data in the form of North Aceh district budget in fiscal year 2000 – 2005. The method used is a qualitative descriptive, and analytical tools used are the contribution analysis, analysis of growth rate, and analysis of administrative performance.

The results of the analysis during the observation period from fiscal year 2000 until the year 2005 is that anggran the average contribution of sources of revenue to total revenue is consecutive Miscellaneous Income for 57.94%, Taxes of 36.22%, Retribution of 4.54%, and Profit of 1.30% public enterprises. The average contribution of the total Taxes Local Taxes are highest for street lighting tax 65.54%, and the lowest is the Entertainment tax for 0.04%. The average contribution of the total Retribution Retribution is the highest levy on Health Services for 52.54%, and the lowest is Business levy Restaurant and Recreation Center of 0.02%. The rate of growth of average revenue of 38.16%, and the growth rate of the highest average achieved by the Miscellaneous Income of 265.64%, followed by profit enterprises for 52.65%, Retribution for 11.05%, and Taxes -11.39%. Revenue collection performance of the administration, Regional Tax and Retribution is measured by the level of effectiveness has the highest average effectiveness of 139.99%, 110.73% and 115.61%.

Keywords: tax and retribution, total local tax revenues

PENDAHULUAN

Undang-Undang nomor 33 Tahun 2004 tentang perimbangan keuangan pemerintah pusat dan daerah, menyebutkan bahwa sumber-sumber penerimaan daerah dalam rangka penyelenggaraan otonomi daerah adalah dari pendapatan asli daerah, dana perimbangan, pinjaman daerah dan lain-lain pendapatan daerah yang sah.

*

Jurusan Tata Niaga Politeknik Negeri Lhokseumawe Fakultas Ekonomi Universitas Muhammadiyah Banda Aceh

Pendapatan Asli Daerah (PAD) merupakan penerimaan yang berasal dari daerah sendiri yang terdiri dari; (1) hasil pajak daerah; (2) hasil retribusi daerah; (3) hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan; (4) lain-lain pendapatan asli daerah yang sah, diharapkan dapat menjadi menyangga dalam penyelenggaraan kegiatan pemerintah daerah. Dengan semakin banyak kebutuhan daerah dapat dibiayai oleh Pendapatan Asli Daerah (PAD) maka semakin tinggi pula tingkat kualitas otonomi daerah, juga semakin mandiri dalam bidang keuangan daerahnya (Syamsi, 1987:213).

Komponen Pendapatan Asli Daerah (PAD) yang mempunyai peranan penting terhadap kontribusi penerimaan adalah pajak daerah dan retribusi daerah. Pemerintah daerah hendaknya mempunyai pengetahuan dan dapat mengidentifikasikan tentang sumber-sumber pendapatan asli daerah yang potensial terutama dari pajak daerah dan retribusi daerah. Dengan tidak memperhatikan dan mengelola pajak daerah dan retribusi daerah yang potensial maka pengelolaan tidak akan efektif, efisien dan ekonomis. Pada akhirnya akan merugikan masyarakat dan pemerintah daerah sebagai pemungut karena pajak dan retribusi tidak mengenai sasaran dan realisasi terhadap penerimaan daerah tidak optimal.

Pendapatan Asli Daerah dari pajak daerah dan retribusi daerah perlu diukur dengan baik dan akurat agar potensi yang sebenarnya dapat dikelola dan dikumpulkan dengan secara maksimal. Penentuan potensi selama ini di Kabupaten Aceh Utara menurut informasi dari Dinas Pendapatan Kabupaten Aceh Utara dengan perkiraan yang berpedoman terhadap target pencapaian tahun anggaran sebelumnya. Padahal potensi pajak daerah dan retribusi daerah secara riil tidak pernah dihitung dengan objektif, alasannya terlalu sulit menghitungnya karena membutuhkan data pendukung yang banyak, sedangkan banyak data yang tidak ada pada dinas-dinas terkait.

TINJAUAN KEPUSTAKAAN Konsep Perpajakan

Berbagai definisi maupun pengertian pajak diberikan oleh para pakar perpajakan, diantaranya adalah pengertian yang dikemukakan oleh Andriani (Zain, 2003: 10):

“Pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum (undang-undang) dengan tidak mendapatkan prestasi kembali yang langsung dapat ditunjukkan dan yang gunanya untuk membiayai pengeluaran-pengeluaran umum yang berhubungan tugas negara untuk menyelenggarakan pemerintah”.

Dari definisi tersebut diatas dapat disimpulkan bahwa pajak mengandung unsur-unsur sebagai berikut:

a. Iuran yang dapat dipaksakan.

b. Tanpa jasa timbal/ kontra prestasi/ imbalan langsung. c. Berdasarkan undang-undang (dapat dipaksa).

d. Untuk membiayai pengeluaran Negara. Konsep Retribusi

Menurut Munawir (1997: 62), Retribusi merupakan iuran kepada pemerintah yang dapat dipaksakan dan jasa balik secara langsung dapat ditunjuk. Paksaan di sini bersifat

ekonomis karena siapa saja yang tidak merasakan jasa balik dari pemerintah dia tidak akan dikenakan iuran itu.

Pada bagian lain Queen (1998: 2) menerangkan bahwa: “Suatu tanggapan menekankan memperjelas kenyataan bahwa masyarakat memandang retribusi sebagai bagian dari program bukan sebagai pendapatan daerah dan bersedia membayar hanya bila tingkat layanan dirawat dan ditingkatkan.

Berdasarkan uraian tersebut di atas maka dapat dilihat sifat-sifat retribusi menurut Haritz (1995 : 84) adalah sebagai berikut:

1. Pelaksanaan bersifat ekonomis;

2. Ada imbalan langsung kepada membayar;

3. Iurannya memenuhi persyaratan, persyaratan formal dan material tetapi tetap ada alternatif untuk membayar;

4. Retribusi merupakan pungutan yang umumnya budgetairnya tidak menonjol;

5. Dalam hal-hal tertentu retribusi daerah digunakan untuk suatu tujuan tertentu, tetapi dalam banyak hal tidak lebih dari pengembalian biaya yang telah dibukukan oleh pemerintah daerah untuk memenuhi permintaan masyarakat.

Pengertian Retribusi Daerah

Retribusi daerah yaitu pungutan daerah sebagai pembayaran memakai atau karena memperoleh jasa layanan langsung usaha milik daerah untuk kepentingan umum atau karena diberikan oleh daerah baik langsung maupun tidak langsung. Sementara itu di dalam Undang-Undang Nomor 34 tahun 2000 tentang perubahan undang-undang nomor 18 tahun 1997 tentang pajak daerah dan retribusi daerah pasal 1 nomor 26 bahwa yang dimaksud dengan retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

Jenis-jenis Retribusi Daerah

Berdasarkan PP No.66 Tahun 2001 tentang Retribusi Daerah pasal 1 ayat (2), Golongan Retribusi adalah pengelompokkan retribusi yang meliputi:

a. Retribusi Jasa Umum; adalah retribusi atas jasa yang disediakan atau diberikan oleh Pemerintah Daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan.

b. Retribusi Jasa Usaha; adalah retribusi atas jasa yang disediakan oleh Pemerintah Daerah dengan menganut prinsip komersial karena pada dasarnya dapat pula disediakan oleh sektor swasta.

c. Retribusi Perizinan Tertentu; adalah retribusi atas kegiatan tertentu Pemerintah Daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian, dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang prasarana, saran atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

Konsep Pendapatan Asli Daerah

Salah satu sumber pendanaan pelaksanaan Pemerintahan Daerah adalah Pendapatan Asli Daerah (PAD). PAD merupakan pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain PAD yang sah, yang bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai perwujudan asas desentralisasi

Salah satu wujud dari desentralisasi fiskal adalah pemberian sumber-sumber penerimaan bagi daerah yang dapat digali dan digunakan sendiri sesuai dengan potensinya masing-masing. Kewenangan Daerah untuk memungut pajak dan retribusi diatur dengan UU No.34 Tahun 2000 yang merupakan penyempurnaan dari UU Nomor 18 Tahun 1997 dan ditindaklanjuti peraturan pelaksanaan-nya dengan PP Nomor 65 Tahun 2001 tentang Pajak Daerah dan PP Nomor 66 Tahun 2001 tentang Retribusi Daerah.

Jenis-jenis Pendapatan Asli Daerah

Berdasarkan UU dan PP tersebut, daerah diberikan kewenangan untuk memungut 11 jenis pajak dan 28 jenis retribusi. Penetapan jenis pajak dan retribusi didasarkan pertimbangan bahwa jenis pajak dan retribusi tersebut secara umum dipungut oleh hampir semua Daerah dan merupakan jenis pungutan yang secara teoritis dan praktis merupakan pungutan yang baik.

Berdasarkan Undang Undang Nomor 32 Tahun 2004 tentang pemerintah daerah pasal 79, dinyatakan bahwa sumber-sumber pendapatan untuk membiayai Anggaran Pendapatan dan Belanja daerah meliputi:

1. Pendapatan asli daerah terdiri dari: a. Hasil pajak daerah;

b. Hasil retribusi daerah;

c. Hasil perusahaan daerah, pengelolaan keuangan daerah yang dipisahkan; d. Dan lain-lain pendapatan asli daerah lainnya.

2. Dana perimbangan keuangan pusat dan daerah terdiri dari:

a. Bagi hasil (bagian daerah) dari pajak bumi dan bangunan, bea peralihan hak atas tanah dan bangunan dan penerimaan sumber daya alam;

b. Dana alokasi umum; c. Dana alokasi khusus. 3. Pinjaman daerah;

4. Lain-lain Pendapatan Asli Daerah yang sah. Peranan Pendapatan Asli Daerah

Menurut Saragih (1996 : 39) peran PAD sebagai sumber pembiayaan pembangunan daerah masih rendah. Kendatipun perolehan PAD setiap tahunnya relatif meningkat namun masih kurang mampu menggenjot laju pertumbuhan ekonomi daerah. Untuk beberapa daerah yang relatif minus dengan kecilnya peran PAD dalam APBD, maka upaya satu-satunya adalah menarik investasi swasta domestik ke daerah minus. Pendekatan ini tidaklah mudah dilakukan sebab swasta justru lebih berorientasi kepada daerah yang relatif menguntungkan dari segi ekonomi.

METODE PENELITIAN Lokasi Penelitian

Untuk memperoleh informasi dan data yang akurat dalam rangka penulisan skripsi ini, dilakukan langsung ke lokasi penelitian, yaitu pada Dinas Pendapatan Kabupaten Aceh Utara yang berlokasi di jalan Iskandar Muda No.1 Kampung Jawa Lama Lhokseumawe.

Data dan Teknik Pengumpulan Data

Data dalam penelitian ini terdiri dari data sekunder dan data primer. Pengumpulan data dilakukan dengan cara:

a. Penelitian Kepustakaan (Library Research).

Penelitian ini dilakukan melalui studi kepustakaan untuk mendapatkan data sekunder sebagai landasan teoritis. Landasan teoritis dikumpulkan dan ditelaah dari buku-buku panduan yang ada hubungan dengan penelitian ini.

b. Penelitian Lapangan (Field Research).

Penelitian ini dilakukan untuk memperoleh data primer, yaitu dengan melakukan penelitian secara langsung terhadap responden dengan cara melakukan observasi dan wawancara/ tanya jawab langsung dengan Kepala Satuan Kerja Pengelola Keuangan Daerah dan Kepala Satuan Kerja Perangkat Daerah serta Pegawai pada Kantor Dispenda Kab. Aceh Utara.

Metode Analisis Data

Dalam mengolah dan menganalisa hasil penelitian, penulis menggunakan metode deskriptif yang bersifat kualitatif, dimana data yang diperoleh di lapangan dikumpulkan dan kemudian dianalisa. Alat analisis yang akan digunakan adalah sebagai berikut:

1. Struktur penerimaan PAD dianalisis dengan kontribusi sumber-sumber PAD terhadap total PAD (Kuncoro, 1997 : 13), dengan formula sebagai berikut :

KSPAD = X100% PAD

SPAD

Di mana : KSPAD : Kontribusi sumber PAD SPAD : Sumber-sumber PAD PAD : Total PAD

2. Menghitung laju pertumbuhan PAD dan sumber-sumber PAD (Kuncoro, 1995 : 9), dengan formula sebagai berikut :

r = 100% 1 1 X PAD PAD PAD t t t

Di mana : r : Laju pertumbuhan PAD t : Jumlah PAD pada tahun t

3. Mengukur kinerja administrasi penerimaan pajak, retribusi daerah dan PAD (PAU-SE UGM, 2000 : 21-24), dengan formula sebagai berikut :

Efektivitas = 100% arg Re X et T alisasi Operasional Variabel

Operasional variabel yang digunakan dalam penelitian ini adalah sebagai berikut: 1. Pendapatan Asli Daerah (PAD) adalah penerimaan daerah yang berasal dari sumber-sumber

di daerahnya sendiri yang dipungut berdasarkan Peraturan Daerah. Sumber-sumber PAD terdiri dari pajak daerah, retribusi daerah, laba BUMD, penerimaan dinas-dinas, dan penerimaan lain-lain.

2. Pajak Daerah adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang dapat digunakan untuk pembiayaan penyelenggaraan pemerintahan daerah dan pembangunan daerah.

3. Retribusi Daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

HASIL PENELITIAN Peranan Pajak dan Retribusi Daerah dalam PAD

Pajak daerah dan retribusi daerah merupakan salah satu bentuk peran serta masyarakat dalam penyelenggaraan otonomi daerah. Pajak daerah dan retribusi daerah merupakan sumber pendapatan daerah yang penting untuk membiayai penyelenggaraan pemerintah dan pembangunan daerah. Permasalahan yang dihadapi oleh daerah pada umumnya dalam kaitan penggalian sumber-sumber pajak daerah dan retribusi daerah, yang merupakan salah satu komponen dari PAD, adalah belum memberikan kontribusi yang signifikan terhadap penerimaan daerah secara keseluruhan.

Peranan pajak dan retribusi daerah dalam pembiayaan yang sangat rendah dan bervariasi juga terjadi karena adanya perbedaan yang sangat besar dalam jumlah penduduk, keadaan geografis (berdampak pada biaya yang relatif mahal), dan kemampuan masyarakat, sehingga mengakibatkan biaya penyediaan kepada masyarakat sangat bervariasi.

Kontribusi Sumber-sumber PAD terhadap Total PAD

Kontribusi yang dimaksud di sini adalah besarnya sumbangan yang dapat diberikan oleh sumber-sumber PAD terhadap besarnya jumlah PAD.

Tabel I

Kontribusi Sumber-sumber PAD terhadap Total PAD Kab. Aceh Utara Tahun Anggaran 2000 – 2005

(dalam persen) Tahun Anggaran Pajak Daerah Retribusi Daerah Laba BUMD Lain-lain Pendapatan 2000 89,83 7,69 0 2,48 2001 79,11 7,23 0 13,66 2002 24,79 5,47 0,92 68,82 2003 10,63 2,31 1,72 85,34 2004 7,25 2,41 2,67 87,68 2005 5,72 2,13 2,47 89,68 Rata-rata 36,22 4,54 1,3 57,94

Sumber : Hasil Penelitian (data diolah : 2006)

Secara umum kontribusi sumber-sumber PAD tersebut dari tahun ke tahun mengalami fluktuasi. Meskipun demikian secara absolut perolehan PAD khususnya dari pajak daerah dan retribusi daerah mengalami penurunan yang sangat drastis.

Penurunan perolehan kontribusi pajak daerah dan retribusi daerah terhadap total PAD pada tahun anggaran 2001 sampai dengan tahun anggaran 2005 disebabkan besarnya pengaruh nilai realisasi dari tahun anggaran 2001 sampai dengan tahun anggaran 2005 yang mengalami penurunan setiap tahunnya. Penurunan ini juga disebabkan penghapusan beberapa jenis pajak daerah dan beberapa jenis retribusi daerah dimana nilai realisasinya rendah sekali. Penurunan perolehan kontribusi pajak daerah dan retribusi daerah terhadap total PAD ini juga dipengaruhi oleh Pemekaran Daerah Tingkat II Kabupaten Aceh Utara dimana wilayah Lhokseumawe dan wilayah Bireun yang semulanya berada di kabupaten Aceh Utara menjadi Pemerintah Kota Lhokseumawe dan Kabupaten Bireun pada tahun 2002.

Kontribusi laba BUMD pada tahun anggaran 2004 memiliki nilai kontribusi yang cukup besar jika dibandingkan dengan tahun-tahun sebelumnya. Untuk laba BUMD besarnya nilai kontribusi diikuti dengan nilai absolutnya. Kenaikan ini bisa disebabkan karena volume usaha dari BUMD tersebut meningkat

Lain-lain pendapatan mengalami peningkatan kontribusi yang terus meningkat setiap tahunnya, kontribusi lain-lain pendapatan pada tahun anggaran 2005 memiliki nilai kontribusi yang cukup besar jika dibandingkan dengan tahun-tahun sebelumnya. Peningkatan yang terjadi

tiap tahunnya pada lain-lain pendapatan disebabkan karena adanya pendapatan dari jasa giro dan penerimaan bunga deposito yang cukup dominan.

Kontribusi Pajak Daerah dan Retribusi Daerah Terhadap Total PAD

Kontribusi yang dimaksud di sini adalah besarnya sumbangan yang dapat diberikan oleh pajak daerah dan retribusi daerah terhadap besarnya jumlah PAD. Besarnya kontribusi ini juga dapat mencerminkan besarnya peran dari pajak daerah dan retribusi daerah terhadap total PAD.

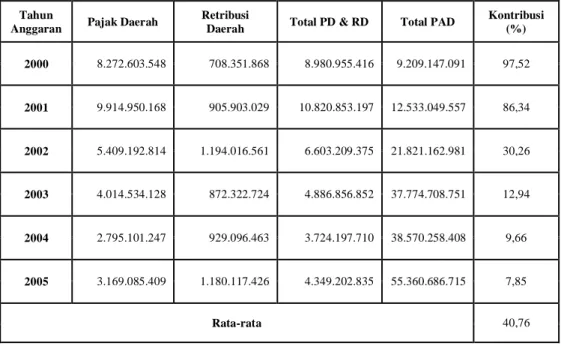

Berdasarkan Tabel II tersebut terlihat bahwa kontribusi pajak daerah dan retribusi daerah yang paling besar perannya dalam menyumbang PAD adalah pada tahun anggaran 2000 yaitu sebesar 97,52 %, akan tetapi tahun berikutnya selalu mengalami penurunan. Penurunan ini disebabkan oleh turunnya nilai realisasi dari pendapatan pajak daerah dan retribusi daerah dan juga dipengaruhi oleh meningkatnya nilai realisasi pendapatan dari laba BUMD dan lain-lain pendapatan yang berpengaruh besar terhadap penerimaan total PAD. Gambaran mengenai kontribusi pajak dan retribusi daerah dapat dilihat pada Tabel III.

Tabel II

Kontribusi Pajak dan Retribusi Daerah terhadap Total PAD Kabupaten Aceh Utara Tahun Anggaran 2000 – 2005

(dalam rupiah)

Tahun

Anggaran Pajak Daerah

Retribusi

Daerah Total PD & RD Total PAD

Kontribusi (%) 2000 8.272.603.548 708.351.868 8.980.955.416 9.209.147.091 97,52 2001 9.914.950.168 905.903.029 10.820.853.197 12.533.049.557 86,34 2002 5.409.192.814 1.194.016.561 6.603.209.375 21.821.162.981 30,26 2003 4.014.534.128 872.322.724 4.886.856.852 37.774.708.751 12,94 2004 2.795.101.247 929.096.463 3.724.197.710 38.570.258.408 9,66 2005 3.169.085.409 1.180.117.426 4.349.202.835 55.360.686.715 7,85 Rata-rata 40,76

Sumber : Hasil Penelitian (data diolah : 2006) Kontribusi Jenis-jenis Pajak Daerah

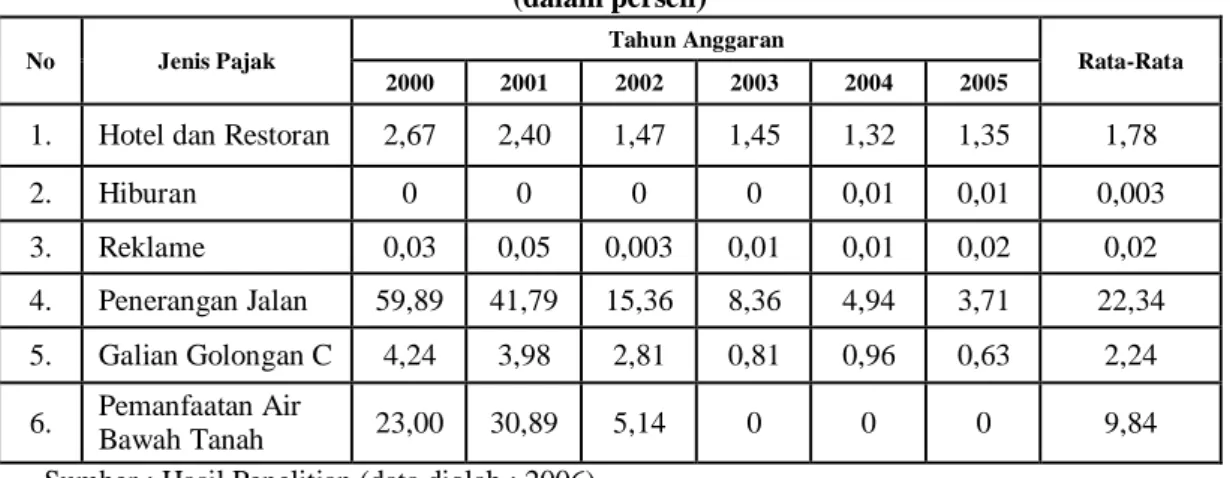

Pemerintah Kabupaten Aceh Utara mempunyai enam jenis pajak daerah yaitu; pajak hotel dan restoran, pajak hiburan, pajak reklame, pajak penerangan jalan, pajak galian golongan C, serta pajak pemanfaatan air bawah tanah. Kontribusi setiap jenis pajak daerah akan

membawa pengaruh terhadap total pendapatan pajak daerah, yang pada akhirnya akan membawa pengaruh kepada total pendapatan asli daerah.

Tabel III

Kontribusi Jenis Pajak Daerah terhadap Total Pendapatan Asli Daerah Kabupaten Aceh Utara Tahun Anggaran 2000 – 2005

(dalam persen)

No Jenis Pajak Tahun Anggaran Rata-Rata

2000 2001 2002 2003 2004 2005

1. Hotel dan Restoran 2,67 2,40 1,47 1,45 1,32 1,35 1,78

2. Hiburan 0 0 0 0 0,01 0,01 0,003 3. Reklame 0,03 0,05 0,003 0,01 0,01 0,02 0,02 4. Penerangan Jalan 59,89 41,79 15,36 8,36 4,94 3,71 22,34 5. Galian Golongan C 4,24 3,98 2,81 0,81 0,96 0,63 2,24 6. Pemanfaatan Air Bawah Tanah 23,00 30,89 5,14 0 0 0 9,84

Sumber : Hasil Penelitian (data diolah : 2006)

Dari Tabel III di atas dapat dilihat bahwa ada 2 jenis pajak daerah yang memberikan kontribusi terbesar terhadap total pendapatan asli daerah yaitu untuk pajak penerangan jalan dan pajak pemanfaatan air bawah tanah. Jenis pajak daerah di Kabupaten Aceh Utara berdasarkan rata-rata pada tahun pengamatan periode tahun anggaran 2000 sampai dengan 2005 yang memberikan kontribusi dari yang terbesar sampai dengan yang terkecil terhadap total pendapatan asli daerah Kabupaten Aceh Utara adalah; pajak penerangan jalan, pajak pemanfaatan air bawah tanah, pajak galian golongan C, pajak hotel dan restoran, pajak reklame, dan pajak hiburan, masing-masing memberikan kontribusi rata-rata sebesar 22,34 %, 9,84 %, 2,24 %, 1,78 %, 0,02 %, dan 0,003 %.

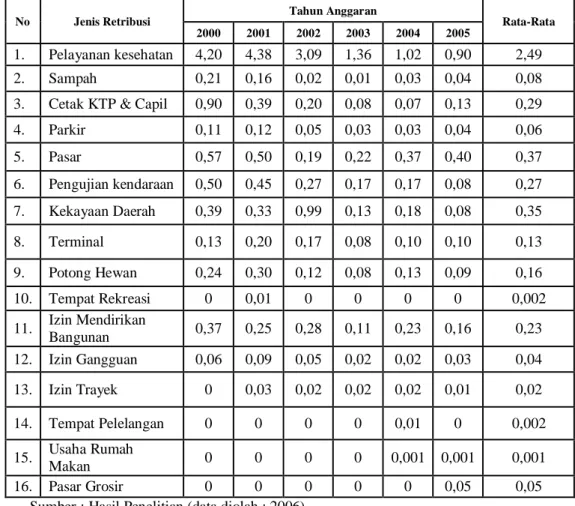

Kontribusi Jenis-jenis Retribusi Daerah

Sejalan dengan konsep perpajakan bahwa retribusi daerah juga memberikan kontribusi terhadap total pendapatan asli daerah. Besarnya kontribusi retribusi daerah terhadap total pendapatan asli daerah dipengaruhi oleh kontribusi setiap jenis retribusi daerah. Oleh sebab itu untuk melihat seberapa besar kontribusi setiap jenis retribusi daerah terhadap total pendapatan retribusi daerah di Kabupaten Aceh Utara dapat dilihat pada Tabel VIIberikut ini:

Tabel IV menunjukkan bahwa kontribusi setiap retribusi daerah terhadap total total pendapatan asli daerah pada periode tahun anggaran 2000 sampai dengan 2005 masih rendah hanya berkisar di bawah 3 %.

Tabel IV

Kontribusi Jenis Retribusi Daerah terhadap Total Pendapatan Asli Daerah Daerah Kabupaten Aceh Utara Tahun Anggaran 2000 – 2005

(dalam persen)

No Jenis Retribusi Tahun Anggaran Rata-Rata

2000 2001 2002 2003 2004 2005

1. Pelayanan kesehatan 4,20 4,38 3,09 1,36 1,02 0,90 2,49 2. Sampah 0,21 0,16 0,02 0,01 0,03 0,04 0,08 3. Cetak KTP & Capil 0,90 0,39 0,20 0,08 0,07 0,13 0,29 4. Parkir 0,11 0,12 0,05 0,03 0,03 0,04 0,06 5. Pasar 0,57 0,50 0,19 0,22 0,37 0,40 0,37 6. Pengujian kendaraan 0,50 0,45 0,27 0,17 0,17 0,08 0,27 7. Kekayaan Daerah 0,39 0,33 0,99 0,13 0,18 0,08 0,35 8. Terminal 0,13 0,20 0,17 0,08 0,10 0,10 0,13 9. Potong Hewan 0,24 0,30 0,12 0,08 0,13 0,09 0,16 10. Tempat Rekreasi 0 0,01 0 0 0 0 0,002 11. Izin Mendirikan Bangunan 0,37 0,25 0,28 0,11 0,23 0,16 0,23 12. Izin Gangguan 0,06 0,09 0,05 0,02 0,02 0,03 0,04 13. Izin Trayek 0 0,03 0,02 0,02 0,02 0,01 0,02 14. Tempat Pelelangan 0 0 0 0 0,01 0 0,002 15. Usaha Rumah Makan 0 0 0 0 0,001 0,001 0,001 16. Pasar Grosir 0 0 0 0 0 0,05 0,05

Sumber : Hasil Penelitian (data diolah : 2006)

Laju Pertumbuhan PAD

Untuk mengetahui laju pertumbuhan PAD Kabupaten Aceh Utara menurut sumber-sumber penerimaannya selama periode analisis dari tahun anggaran 2000 sampai dengan tahun anggaran 2005 dapat dilihat pada Tabel V berikut ini.

Tabel V

Pertumbuhan Sumber-sumber Pendapatan Asli Daerah Kabupaten Aceh Utara Tahun Anggaran 2000 – 2005

(dalam persen)

No Jenis PAD Tahun Anggaran Rata-Rata

2000 2001 2002 2003 2004 2005 1 Pajak Daerah 0,00 19,85 -45,44 -25,78 -30,38 13,38 -11,39 2 Retribusi Daerah 0,00 27,89 31,80 -26,94 6,51 27,02 11,05 3 Laba BUMD 0,00 0,00 0,00 225,39 58,08 32,46 52,65 4 Lain-lain Pendapatan 0,00 650,33 777,12 114,66 4,90 46,81 265,64

Sumber : Hasil Penelitian (data diolah : 2006)

Berkaitan dengan kontribusi pada bahasan sebelumnya, maka pada Tabel V terlihat bahwa proporsi pertumbuhan pajak daerah mengalami penurunan yang sangat drastis. Pada tahun anggaran 2001 pertumbuhan pajak daerah sebesar 19,85 % lalu pada tahun anggaran 2002 pertumbuhan pajak daerah mengalami penurunan yang sangat drastis yaitu sebesar -45,44 %, penurunan ini disebabkan penghapusan beberapa jenis pajak daerah yaitu pajak hiburan dimana nilai realisasinya nihil dan pajak reklame dimana nilai realisasinya sangat rendah serta dipengaruhi oleh pemekaran daerah tingkat II kabupaten Aceh Utara dimana wilayah Lhokseumawe dan wilayah Bireun yang semulanya berada di kabupaten Aceh Utara menjadi Pemerintah Kota Lhokseumawe dan Kabupaten Bireun pada tahun 2002.

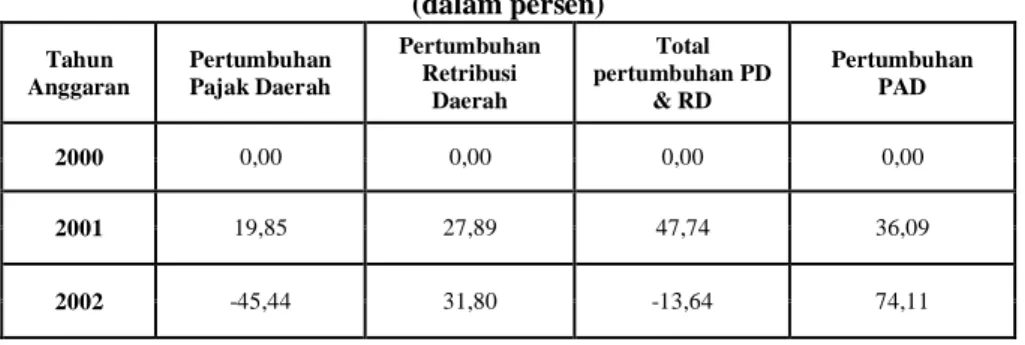

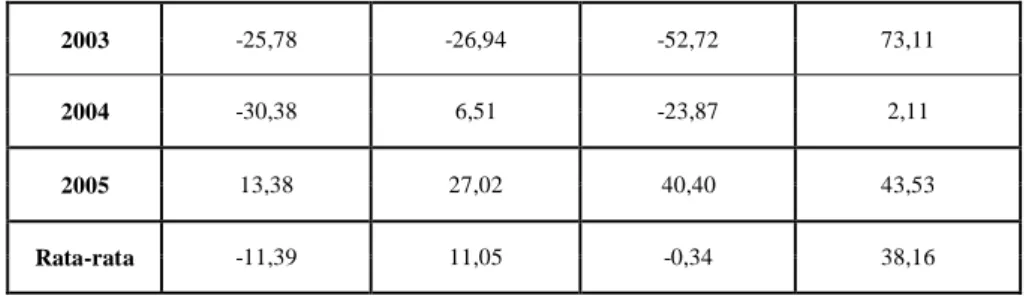

Laju Pertumbuhan Pajak dan Retribusi Daerah terhadap Pertumbuhan PAD

Untuk mengetahui laju pertumbuhan pajak daerah dan retribusi daerah terhadap pertumbuhan PAD Kabupaten Aceh Utara selama periode analisis dari tahun anggaran 2000 sampai dengan tahun anggaran 2005 dapat dilihat pada Tabel VI

PAD mengalami pertumbuhan rata-rata sebesar 38,16 %. Sedangkan total pertumbuhan pajak daerah dan retribusi daerah mengalami pertumbuhan rata-rata sebesar -0,34 %. Kenyataan ini menunjukkan bahwa total laju pertumbuhan rata-rata pajak dan retribusi daerah sangat tidak memadai, karena masih sangat jauh di bawah laju pertumbuhan rata-rata PAD secara keseluruhan.

Tabel VI

Pertumbuhan Pajak dan Retribusi Daerah terhadap Pertumbuhan PAD Kabupaten Aceh Utara Tahun Anggaran 2000 – 2005

(dalam persen) Tahun Anggaran Pertumbuhan Pajak Daerah Pertumbuhan Retribusi Daerah Total pertumbuhan PD & RD Pertumbuhan PAD 2000 0,00 0,00 0,00 0,00 2001 19,85 27,89 47,74 36,09 2002 -45,44 31,80 -13,64 74,11

2003 -25,78 -26,94 -52,72 73,11

2004 -30,38 6,51 -23,87 2,11

2005 13,38 27,02 40,40 43,53

Rata-rata -11,39 11,05 -0,34 38,16

Sumber : Hasil Penelitian (data diolah : 2006) Laju Pertumbuhan Jenis Pajak Daerah

Pemerintah Daerah Kabupaten Aceh Utara mempunyai enam jenis pajak daerah yaitu; pajak hotel dan restoran, pajak hiburan, pajak reklame, pajak penerangan jalan, pajak galian golongan C serta pajak pemanfaatan air bawah tanah. Pertumbuhan pajak daerah di Kabupaten Aceh Utara akan dipengaruhi oleh setiap jenis pajak tersebut.

Berdasarkan Tabel X bahwa pertumbuhan setiap jenis pajak daerah Kabupaten Aceh Utara mengalami pertumbuhan yang sangat variatif. Pertumbuhan setiap pajak daerah dari enam tahun pengamatan periode tahun 2000 sampai dengan 2005 dengan nilai rata-rata mulai dari yang terbesar sampai dengan yang terkecil adalah; pajak reklame, pajak hotel dan restoran, pajak galian golongan C, pajak penerangan jalan, dan pajak pemanfaatan air bawah tanah.

Tabel VII

Pertumbuhan Jenis Pajak Daerah

Kabupaten Aceh Utara Tahun Anggaran 2000 – 2005 (dalam persen)

No Jenis Pajak Tahun Anggaran Rata-Rata

2000 2001 2002 2003 2004 2005

1. Hotel dan Restoran 0 22,06 7,17 69,97 -6,73 46,62 23,18

2. Hiburan 0 0 0 0 0 16,67 16,67

3. Reklame 0 151,21 -90,62 549,56 35,55 131,19 129,48

4. Penerangan Jalan 0 -5,04 -36,02 -5,73 -39,65 7,85 -13,10

5. Galian Golongan C 0 27,84 22,83 -50,31 21,50 -5,60 2,71

6. Pemanfaatan Air Bawah

Tanah 0 82,77 -71,01 -100 0 0 -14,71

Sumber : Hasil Penelitian (data diolah : 2006)

Pajak reklame mengalami pertumbuhan yang sangat luar biasa pada tahun anggaran 2001 dan 2003. Pertumbuhan ini disebabkan meningkatnya pendapatan yang berasal dari reklame papan / bilboard / megatrond, reklame kain, reklame berjalan termasuk pada kendaraan, dan reklame selebaran. Pertumbuhan pajak hotel dan restoran meningkat disebabkan meningkatnya nilai realisasi pajak hotel dan restoran, yaitu dengan banyak bermunculan restoran-restoran baru.

Pajak penerangan jalan dan pajak pemanfaatan air bawah tanah adalah pajak yang mengalami penurunan di Kabupaten Aceh Utara. Pajak penerangan jalan mengalami penurunan yang sangat luar biasa pada tahun anggaran 2002 dan 2004. Pajak pemanfaatan air bawah tanah mengalami penurunan yang sangat luar biasa pada tahun anggaran 2002 dan 2003. Penurunan ini disebabkan air di Kabupaten Aceh Utara payau dan berminyak. Keadaan seperti akan menyulitkan pemanfaatan air bawah tanah sehingga pendapatan dari pajak pemanfaatan air bawah tanah nilai realisasinya rendah bahkan nihil di Kabupaten Aceh Utara.

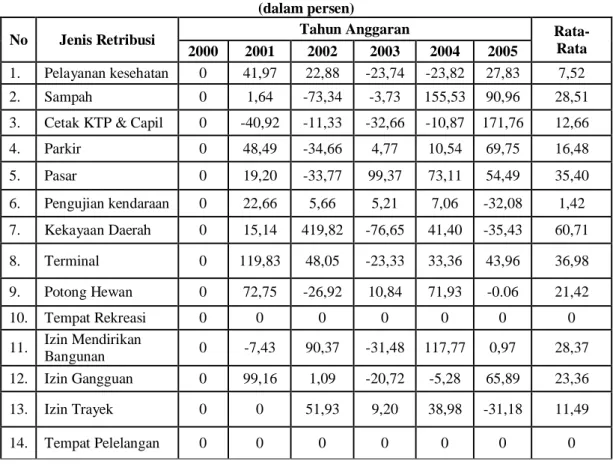

Laju Pertumbuhan Jenis Retribusi Daerah

Pertumbuhan retribusi daerah di Kabupaten Aceh Utara rendah dibandingkan dengan jenis pendapatan asli daerah lainnya kecuali dengan pertumbuhan pajak daerah. Rendahnya pertumbuhan retribusi daerah Kabupaten Aceh Utara tersebut sangat dipengaruhi pertumbuhan setiap jenis retribusi daerah. Untuk mengamati seberapa besar pertumbuhan setiap jenis retribusi daerah di Kabupaten Aceh Utara dapat dilihat pada Tabel VII

Tabel VII

Pertumbuhan Jenis Retribusi Daerah Kabupaten Aceh Utara Tahun Anggaran 2000 – 2005

(dalam persen)

No Jenis Retribusi Tahun Anggaran

Rata-Rata

2000 2001 2002 2003 2004 2005

1. Pelayanan kesehatan 0 41,97 22,88 -23,74 -23,82 27,83 7,52 2. Sampah 0 1,64 -73,34 -3,73 155,53 90,96 28,51 3. Cetak KTP & Capil 0 -40,92 -11,33 -32,66 -10,87 171,76 12,66 4. Parkir 0 48,49 -34,66 4,77 10,54 69,75 16,48 5. Pasar 0 19,20 -33,77 99,37 73,11 54,49 35,40 6. Pengujian kendaraan 0 22,66 5,66 5,21 7,06 -32,08 1,42 7. Kekayaan Daerah 0 15,14 419,82 -76,65 41,40 -35,43 60,71 8. Terminal 0 119,83 48,05 -23,33 33,36 43,96 36,98 9. Potong Hewan 0 72,75 -26,92 10,84 71,93 -0.06 21,42 10. Tempat Rekreasi 0 0 0 0 0 0 0 11. Izin Mendirikan Bangunan 0 -7,43 90,37 -31,48 117,77 0,97 28,37 12. Izin Gangguan 0 99,16 1,09 -20,72 -5,28 65,89 23,36 13. Izin Trayek 0 0 51,93 9,20 38,98 -31,18 11,49 14. Tempat Pelelangan 0 0 0 0 0 0 0

15. Usaha Rumah

Makan 0 0 0 0 0 13,33 13.33

16. Pasar Grosir 0 0 0 0 0 0 0

Sumber : Hasil Penelitian (data diolah : 2006)

Peningkatan pertumbuhan yang terjadi pada retribusi kekayaan daerah lebih banyak dipengaruhi oleh manajemen Pemerintah Daerah Kabupaten Aceh Utara dalam mengelola kekayaan daerah. Banyak kekayaan daerah yang masih terurus oleh Pemerintah Daerah Kabupaten Aceh Utara sehingga potensinya dapat dimanfaatkan secara maksimal. Kekayaan daerah tersebut dianggap masih efektif dan efisien untuk ditarik pungutan retribusinya. Puncaknya pada tahun anggaran 2002 terjadinya peningkatan pertumbuhan yang sangat luar biasa pada retribusi kekayaan daerah. Retribusi pasar mengalami peningkatan pada tahun anggaran 2003 disebabkan bertambahnya pungutan. Bertambahnya pungutan terhadap retribusi pasar tersebut merupakan imbas dari dibangunnya kembali pasar-pasar di Kabupaten Aceh Utara (Pasar Inpres dan Pasar Cunda dan Pasar Pusong).

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan dari analisis dan pembahasan skripsi ini, maka dapat diambil kesimpulan sebagai berikut:

1. Kontribusi pajak daerah dan retribusi daerah terhadap total PAD menggambarkan besar/kecilnya peran atau sumbangsih yang diberikan oleh pajak daerah dan retribusi daerah tersebut terhadap total PAD. Selama periode analisis dari tahun anggaran 2000 sampai dengan tahun anggaran 2005, pajak dan retribusi daerah kurang berperan terhadap penerimaan pendapatan asli daerah (PAD) pada Kabupaten Aceh Utara. Rata-rata kontribusi yang disumbangkan adalah masing-masing sebesar 36,22 % untuk pajak daerah, dan 4,54 % untuk retribusi daerah. Artinya dari kedua sumber PAD tersebut diperoleh sebesar 40,76 %. 2. Laju pertumbuhan pajak daerah dan retribusi daerah terhadap laju pertumbuhan PAD pada

Kabupaten Aceh Utara sangat tidak memadai. Ini dapat dilihat selama periode pengamatan dari tahun anggaran 2000 sampai dengan tahun anggaran 2005, PAD mengalami pertumbuhan rata-rata sebesar 38,16 %. Sedangkan total pertumbuhan pajak daerah dan retribusi daerah mengalami pertumbuhan rata-rata sebesar -0,34 %. Kenyataan ini menunjukkan bahwa total laju pertumbuhan rata-rata pajak dan retribusi daerah sangat tidak memadai, karena masih sangat jauh di bawah laju pertumbuhan rata-rata PAD secara keseluruhan.

3. Jadi dapat diketahui bahwa nilai rata-rata efektivitas penerimaan pajak dan retribusi daerah, yaitu sebesar 113,17 %. Apabila dikaitkan dengan standar yang ditetapkan Departemen Dalam Negeri (Depdagri), maka dapat dikatakan bahwa Pemerintah Daerah Tingkat II Kabupaten Aceh Utara telah melaksanakan pengumpulan pajak daerah dan retribusi daerah secara “sangat efektif”. Hal ini menunjukkan bahwa secara umum upaya pelaksanaan administrasi penerimaan pajak dan retribusi daerah terhadap efektivitas PAD Kabupaten Aceh Utara sudah sangat efektif.

Saran

Dari analisis dan pembahasan, dan juga kesimpulan yang telah penulis paparkan maka penulis menyarankan bahwa:

1. Kontribusi pajak daerah dan retribusi daerah terhadap PAD pada Kabupaten Aceh Utara yang hanya memiliki kontribusi yang kecil, yaitu sekitar 40,76 % dari total PAD yang diterima. Dengan demikian maka Pemerintah Daerah Tingkat II Kabupaten Aceh Utara harus terus berupaya bagaimana agar perolehan pajak daerah dan retribusi daerah yang telah dicapai tersebut agar dapat ditingkatkan lebih tinggi lagi, yaitu melalui upaya intensifikasi dan ekstensifikasi pendapatan dari setiap jenis pajak daerah dan retribusi daerah agar mengalami peningkatan pertumbuhan dengan mengurangi fluktuasinya.

2. Berdasarkan angka laju pertumbuhan rata-rata pajak daerah dan retribusi daerah terhadap laju pertumbuhan rata-rata PAD pada Kabupaten Aceh Utara yang sangat tidak memadai, maka diharapkan Pemerintah Daerah Tingkat II Kabupaten Aceh Utara pada masa mendatang untuk dapat meningkatkan penerimaan pajak daerah dan retribusi daerah agar penerimaan PAD-nya optimal, yaitu dengan meningkatkan pengelolaan sesuai potensi pajak daerah dan retribusi daerah, terutama jenis pajak daerah dan retribusi daerah apa saja yang menjadi pendapatan yang potensial bagi Pendapatan Asli Daerah.

3. Upaya peningkatan kinerja administrasi penerimaan pajak dan retribusi daerah terhadap kinerja administrasi PAD dari aspek efektivitas perlu dilakukan selain dengan penghitungan potensi yang didukung dengan sistem pendataan yang baik (termasuk data wajib pajak/retribusi), juga dengan membangun keterpaduan dan koordinasi antar instansi terkait, serta penegakan hukum bagi masyarakat yang menghindar dari membayar pajak/retribusi daerah.

DAFTAR PUSTAKA

Anonim. (2000). Proyek Pendataan Potensi Pendapatan Asli Daerah di Kabupaten Dati II Kediri, Laporan Penelitian dari Kerjasama LM FE Unibraw & BAPPEDA Kabupaten Dati II Kediri, Malang.

Asrol. (1999). Instrumen Pajak dan Retribusi Daerah dalam era Otonomi Daerah, makalah seminar menyongsong otonomi daerah” Universitas Muhammadiyah Magelang, tidak dipublikasikan.

Bambang, Permadi. (2000). Membangun Sektor Publik, Kelembagaan dan Infrastruktur, Makalah dalam Konggres Nasional ISEI, 21-23 April, Makassar. Munawar, Islamil, 2002, Pendapatan Asli Daerah dalam Otonomi Daerah, Jurnal TEMA, Vol III, No I, Universitas Brawijaya Malang.

Davey, K.J. (1988). Pembiayaan Pemerintah Daerah – Praktek-praktek Internasional dan Relevansinya bagi Dunia Ketiga, UI Press, Jakarta.

Devas, N. (1997). Indonesian “What do we mean by Decentralization” Public Administration and Development. Vol. 17, 351 – 367.

Gaffar, A.. (2000). “Kebijaksanaan Otonomi Daerah dan Implikasinya terhadap Penyelenggaraan Pemerintahan di Masa Mendatang”, Wacana, Edisi 5, Tahun II, 31 – 46.

Haritz. (1995). “Desentralisasi Fiskal di Indonesia”, Prisma No. 4 : 3 – 17, Jakarta.

Kuncoro, Mudrajat. (1997). Otonomi Daerah Dalam Transisi, Temu Alumni dan Seminar Nasional Manajemen Keuangan Daerah Dalam Era Global, KKD- FE UGM, 12 April 1997, Yogyakarta.

LPEM Universitas Indonesia bekerjasama dengan Clean Urban Project,RTI, (2000). “ Laporan Studi Dampak Krisis Ekonomi Terhadap Keuangan Daerah di Indonesia”, Jakarta. Mardiasmo, Makhfatih, A., Supomo, B., Purwanto, H. (2000). “Pengembangan Model Standar

Analisa Belanja (SAB) Anggaran Daerah (APBD)”, Laporan Akhir, PAU-SE UGM, Yogyakarta.

Mardiasmo dan Makhfatih, Ahmad. (2000). “Perhitungan Potensi Pajak dan Retribusi Daerah di Kabupaten Magelang”, Laporan Akhir, Kerjasama Pemerintah Daerah Magelang dengan PAU-SE UGM, Yogyakarta.

Munawir, S. (1998). Pokok-Pokok Perpajakan, Liberty, Yogyakarta.

Nugroho, Riant D. (2000). Otonomi ; Desentralisasi Tanpa Revolusi, Kajian dan Kritik atas Kebijakan Desentralisasi di Indonesia, PT.Elex Media Komputindo, Jakarta.

PAU – SE UGM. (2000). Perhitungan Potensi Pajak dan Retribusi Daerah di Kabupaten Magelang, Kerjasama Pemerintah Daerah Magelang dengan Pusat Antar Universitas – Studi Ekonomi, Universitas Gadjah Mada, Yogyakarta (tidak dipublikasikan).

Queen, Mc, Jim. (1998). “Development of a Model for Userfees a model on Policy Development in Creating and Maintaining User Fees for Municipolities”, MPA Reseach Paper, Submitted to: The Local Government Program, Dept of Political Science, The Univ.Western Ontario, Aug.1998,1-23.

Rasyid, Ryaas M. (1999). Konsep, Kebijakan, dan Implementasi Politik dan Manajemen Pembangunan Otonomi Daerah, Bahan Semiloka Nasional, Otonomi Daerah dan Perimbangan Keuangan Pusat dan Daerah, Ditjen PUOD Depdagri, Jakarta.

Republik Indonesia, UU No. 32 Tahun 2004 Tentang Pemerintahan Daerah.

Republik Indonesia, UU No. 33 Tahun 2004 Tentang Perimbangan Keuangan antara Pemerintah Pusat.

Republik Indonesia, UU No. 34 Tahun 2000 Tentang Pajak dan Retribusi Daerah. Republik Indonesia, PP No. 65 Tahun 2001 Tentang Pajak Daerah.

Republik Indonesia, PP No. 66 Tahun 2001 Tentang Retribusi Daerah.

Republik Indonesia, PP No. 105 Tahun 2000 Tentang Pengelolaan dan Pertanggung jawaban Keuangan Daerah.

Samso, A.. (1997). Upaya Peningkatan Pendapatan Asli Daerah sebagai Sumber Utama Pembiayaan Pembangunan Daerah, Temu Alumni dan Seminar Nasional Manajemen Keuangan Daerah, Yogyakarta.

Saragih, J. Panglima. (1996). “Peningkatan Penerimaan Daerah Sebagai Sumber Pembiayaan Pembangunan”, Majalah Perencanaan Pembangunan, No.6, 36-40.

Ter-Minassian, Teresa. (1999). “Fiscal Federalism in Theory and Practice”, International Monetary Fund, Washington.