8 2.1 Pengertian Kas

Menurut Harahap (2010 : 258), pengertian kas adalah sebagai berikut: Kas adalah uang dan surat berharga lainnya yang dapat diuangkan setiap saat serta surat berharga lainnya yang sangat lancar yang memenuhik syarat sebagai berikut :

1) Setiap saat dapat ditukar menjadi kas. 2) Tanggal jatuh temponya sangat dekat.

3) Kecil resiko perubahan nilai yang disebabkan perubahan tingkat harga. Definisi kas menurut PSAK No.2 (IAI:2013 :22), adalah:

”Kas terdiri dari saldo kas (cash on hand) dan rekening giro. Setara kas (cash equivalent) adalah investasi yang sifatnya sangat liquid, berjangka pendek dan dengan cepat dapat dijadikan sebagai kas dalam jumlah tertentu tanpa menghadapai risiko perubahan nilai yang signifikan”. PSAK No. 2, paragraf 6 menjelaskan bahwa setara kas dimiliki untuk memenuhi komitmen kas jangka pendek, bukan untuk investasi atau tujuan lain. Untuk memenuhi persyaratan setara kas, investasi harus dapat segera diubah menjadi kas dalam jumlah yang diketahui tanpa menghadapi resiko perubahan nilai yang signifikan. Karenanya, suatu investasi baru dapat memenuhi syarat sebagai setara kas hanya segera akan jatuh tempo dalam waktu tiga bulan atau kurang dari tanggal perolehannya. Kas merupakan komponen aktiva (asset) lancar yang paling likuid di dalam neraca, karena kas sering mengalami mutasi atau

perpindahan dan hampir semua transaksi yang terjadi dalam perusahaan akan mempengaruhi posisi kas.

Dalam penyajiannya terdapat dua metode, yaitu metode langsung (direct method) dan metode tidak langsung (indirect method).

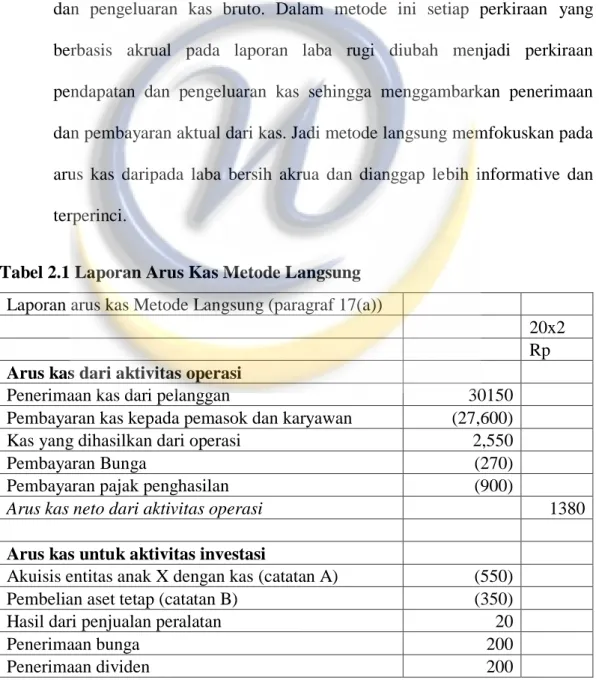

1. Metode Langsung (Direct Method)

Metode langsung merupakan kelompok utama dari penerimaan kas bruto dan pengeluaran kas bruto. Dalam metode ini setiap perkiraan yang berbasis akrual pada laporan laba rugi diubah menjadi perkiraan pendapatan dan pengeluaran kas sehingga menggambarkan penerimaan dan pembayaran aktual dari kas. Jadi metode langsung memfokuskan pada arus kas daripada laba bersih akrua dan dianggap lebih informative dan terperinci.

Tabel 2.1 Laporan Arus Kas Metode Langsung

Laporan arus kas Metode Langsung (paragraf 17(a))

20x2

Rp

Arus kas dari aktivitas operasi

Penerimaan kas dari pelanggan 30150

Pembayaran kas kepada pemasok dan karyawan (27,600)

Kas yang dihasilkan dari operasi 2,550

Pembayaran Bunga (270)

Pembayaran pajak penghasilan (900)

Arus kas neto dari aktivitas operasi 1380

Arus kas untuk aktivitas investasi

Akuisis entitas anak X dengan kas (catatan A) (550)

Pembelian aset tetap (catatan B) (350)

Hasil dari penjualan peralatan 20

Penerimaan bunga 200

Arus kas neto untuk aktivitas investasi (480)

Arus kas dari aktivitas pendanaan

Hasil dari penerbitan modal saham 250

Hasil dari pinjaman sewa pembiayaan 250

Pembayaran utang sewa pembiayaan (90)

Pembayaran dividen (1,200)

Arus kas neto untuk aktivitas pendanaan (790)

Kenaikan bersi kas dan setara kas 110

Kas dan setara kas pada awal periode (catatan c) 120 Kas dan setara kas pada akhir periode (catatan c) 230 Sumber : (Pernyataan Standar Akuntansi Keuangan) (PSAK) No. 2 tahun 2012

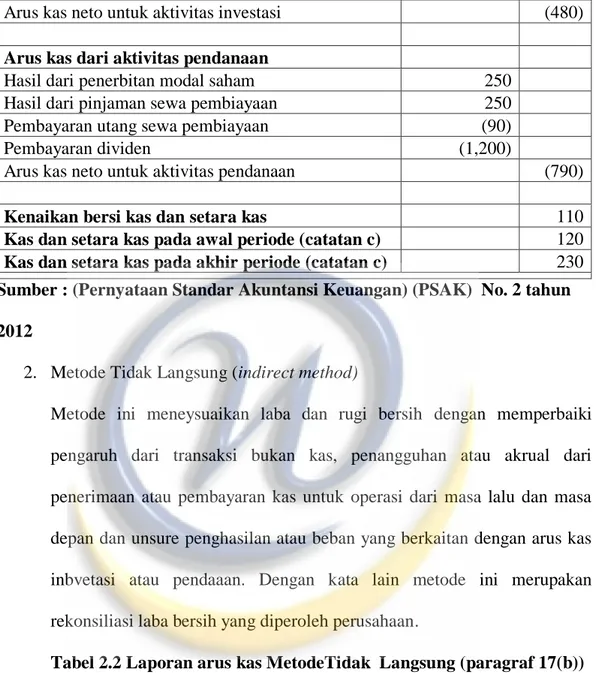

2. Metode Tidak Langsung (indirect method)

Metode ini meneysuaikan laba dan rugi bersih dengan memperbaiki pengaruh dari transaksi bukan kas, penangguhan atau akrual dari penerimaan atau pembayaran kas untuk operasi dari masa lalu dan masa depan dan unsure penghasilan atau beban yang berkaitan dengan arus kas inbvetasi atau pendaaan. Dengan kata lain metode ini merupakan rekonsiliasi laba bersih yang diperoleh perusahaan.

Tabel 2.2 Laporan arus kas MetodeTidak Langsung (paragraf 17(b))

Laporan arus kas MetodeTidak Langsung

(paragraf 17(b))

20x2

Rp

Arus kas dari aktivitas operasi

Laba sebelum pajak 3350

Penyesuaian untuk :

Penyusutan 450

Kerugian selisih kurs 40

Pendapatan Investasi (500)

3,740 Kenaikan piutang usaha dan piutang lain (500)

Penurunan Persediaan 1,050

Penuruan utang usaha 1,740

Kas yang dihasilkan dari operasi 2,550

Pembayaran bunga (270)

Pembayaran pajak penghasilan (900)

Arus kas neto dariuntuk) aktivitas operasi 1,380

Arus kas untuk aktivitas investasi

Akuisis entitas anak X dengan kas (catatan A) (550)

Pembelian aset tetap (catatan B) (350)

Hasil dari penjualan peralatan 20

Penerimaan bunga 200

Penerimaan dividen 200 (480)

Arus kas neto untuk aktivitas investasi

Arus kas dari aktivitas pendanaan

Hasil dari penerbitan modal saham 250

Hasil dari pinjaman sewa pembiayaan 250

Pembayaran utang sewa pembiayaan (90)

Pembayaran dividen (1,200)

Arus kas neto untuk aktivitas pendanaan (790)

Kenaikan bersi kas dan setara kas 110

Kas dan setara kas pada awal periode (catatan c) 120 Kas dan setara kas pada akhir periode (catatan c) 230 Sumber : (Pernyataan Standar Akuntansi Keuangan) (PSAK) No. 2 tahun 2012

2.1.1 Sumber Penerimaan Kas

Sumber penerimaan kas dalam suatu perusahaan pada dasarnya berasal dari :

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. 2 (Revisi 2013) aktivitas operasi adalah aktivitas penghasil utama pendapatan entitas dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan.

Kas tersebut pada umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi neto. Beberapa contoh arus kas dari aktivitas operasi adalah:

a. Penerimaan kas dari penjualan barang dan pemberian jasa; b. Penerimaan kas dari royalty, fees, komisi, dan pendapatan lain; c. Pembayaran kas kepada pemasok barang dan jasa;

d. Pembayaran kas kepada dan untuk kepentingan karyawan;

e. Penerimaan dan pembayaran kas oleh entitas asuransi sehubungan dengan premi, klaim, anuitas, dan manfaat polis lain;

f. Pembayaran kas atau penerimaan kembali (restitusi) pajak penghasilan kecuali jika dapat diidentifikasikan secara khusus sebagai bagian dari aktivitas pendanaan dan investasi; dan

g. Penerimaan dan pembayaran kas dari kontrak yang dimiliki untuk tujuan diperdagangkan atau diperjualbelikan (dealing).

2. Aktivitas Investasi

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. 2 (Revisi 2013) aktivitas investasi adalah perolehan dan pelepasan aset jangka panjang serta investasi lain yang tidak termasuk setara kas.

a. Pembayaran kas untuk membeli asset tetap, tidak berwujud, dan aset jangka panjang lain, termasuk biaya pengembangan yang dikapitalisasi dan aset tetap yang dibangun sendiri;

b. Penerimaan kas dari penjualan aset tetap, aset tidak berwujud dan aset jangka panjang lain;

c. Pembayaran kas untuk membeli instrumen utang atau instrumen ekuitas entitas lain dan kepemilikan dalam ventura bersama (selain pembayaran kas untuk instrumen yang dianggap setara kas atau instrumen yang dimiliki untuk diperdagangkan atau dijualbelikan); d. Penerimaan kas dari penjualan instrumen utang dan instrumen

ekuitas entitas lain dan kepemilikan ventura bersama (selain penerimaan kas dari instrumen yang dianggap setara kas atau instrumen yang dimiliki untuk diperdagangkan atau diperjualbelikan);

e. Uang muka dan pinjaman yang diberikan kepada pihak lain (selain uang muka dan kredit yang diberikan oleh lembaga keuangan); f. Penerimaan kas dari pelunasan uang muka dan pinjaman yang

diberikan kepada pihak lain (selain uang muka dan kredit yang diberikan oleh lembaga keuangan);

g. Pembayaran kas sehubungan dengan kontrak future, forward, opsi dan swap, kecuali jika kontrak tersebut dimiliki untuk tujuan perdagangkan atau diperjualbelikan, atau jika pembayaran tersebut diklasifikasikan sebagai aktivitas pendanaan; dan

h. Penerimaan kas dari kontrak future, forward, opsi dan swap, kecuali jika kontrak tersebut dimiliki untuk tujuan diperdagangkan atau diperjualbelikan, atau jika pembayaran tersebut diklasifikasikan sebagai aktivitas pendanaan.

3. Aktivitas Pendanaan

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. 2 (Revisi 2009) aktivitas pendanaan adalah aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi kontribusi modal dan pinjaman entitas.

Beberapa contoh arus kas yang berasal dari aktivitas pendanaan adalah: a. Penerimaan kas dari penerbitan saham atau instrument modal lain; b. Pembayaran kas kepada pemilik untuk menarik atau menebus

saham entitas;

c. Penerimaan kas dari penerbitan obligasi, pinjaman, wesel, hipotek, dan pinjaman jangka pendek dan jangka panjang lain;

d. Pelunasan pinjaman;

e. Pembayaran kas oleh lessee untuk mengurangi saldo liabilitas yang berkaitan dengan sewa pembiayaan.

Semakin tinggi tingkat perputaran kas berarti semakin cepat kembalinya kas masuk pada perusahaan. Dengan demikian kas akan dapat dipergunakan kembali untuk membiayai kegiatan operasional sehingga tidak mengganggu kondisi keuangan perusahaan.

Perputaran Kas

Menurut Riyanto (2001 : 95) ”Perputaran kas adalah perbandingan antara penjualan dengan jumlah kas rata-rata”. Tingkat perputaran kas merupakan ukuran efisiensi penggunaan kas yang dilakukan oleh perusahaan. Karena tingkat perputaran kas menggambarkan kecepatan arus kas kembalinya kas yang telah ditanamkan di dalam modal kerja. Dalam mengukur tingkat perputaran kas, sumber masuknya kas yang telah tertanam dalam modal kerja adalah berasal dari aktivitas operasional perusahaan.

Menurut Wild, Subramanyan dan Haley (2005 : 42), perputaran kas dalam satu periode dapat dihitung dengan rumus:

Penjualan Bersih Perputaran Kas =

Rata – rata Kas dan Setara Kas

Semakin tinggi tingkat perputaran kas berarti semakin cepat kembalinya kas masuk pada perusahaan. Dengan demikian kas akan dapat dipergunakan kembali untuk membiayai kegiatan operasional sehingga tidak mengganggu kondisi keuangan perusahaan.

2.1.2 Pengertian Piutang

Smith dan Skousen (2009:286 ), yang diterjemahkan oleh Widjajanto, Nugroho memberikan definisi piutang adalah sebagai berikut:

“Dalam arti luas, istilah piutang dapat digunakan bagi semua hak atau klaim kepada pihak lain atas uang, barang, atau jasa. Namun, untuk tujuan akuntansi istilah ini pada umumnya diterapkan dalam pengertian yang lebih sempit yaitu berupa klaim yang diharapkan akan diselesaikan melalui penerimaan kas.”

Selanjutnya menurut PSAK No. 43 menyebutkan piutang adalah jenis pembiayaan dalam bentuk pembelian dan atau pengalihan piutang atau tagihan jangka pendek suatu perusahaan yang berasal dari transaksi usaha. Warren et al (2005:422), mengklasifikasikan secara umum piutang meliputi semua klaim uang terhadap entitas-entitas lain, termasuk perorangan, perusahaan, dan organisasi lainnya. Piutang biasanya diklasifikasikan sebagai usaha, wesel tagih, atau piutang lain.

Perusahaan menggunakan piutang sebagai alternatif untuk menyimpan sementara dana perusahaan yang sekaligus dapat digunakan untuk menarik konsumen dan meningkatkan penjualan. Piutang adalah suatu komponen yang penting dari laporan keuangan khususnya laporan posisi keuangan.

Dengan penjelasan diatas dapat disimpulkan bahwa piutang merupakan hak atau klaim kepada pihak tertagih dalam bentuk uang ataupun kas.

Adanya hak klaim ini, perusahaan dapat menuntut pembayaran dalam bentuk uang atau penyerahan aktiva atau jasa lain kepada pihak terhutang. Piutang di klasifikasikan menjadi dua, yaitu piutang lancar (piutang jangka pendek) dan piutang tidak lancar (piutang jangka panjang). Piutang lancar (current receivable) diharapkan dapat ditagih dalam satu tahun atau selama siklus operasi berjalan. Semua piutang lain diklasifikasikan sebagai piutang tidak lancar non dagang.

Menurut Earl K. Stice et al (2004:479), mengemukakan klasifikasi piutang, yaitu :

1. Piutang dagang (Trade Receivables)

Kategori yang paling signifikan dari piutang, dan merupakan hasil dari aktivitas normal bisnis, yaitu, penjualan barang atau jasa secara kredit kepada pelangan. Piutang dagang dapat diperkuat dengan janji pembayaran tertulis secara formal dan diklasifikasikan sebagai wesel tagih (notes receivable). Akan tetapi, dalam kasus dalam piutang dagang adalah “piutang terbuka” tanpa jaminan, dan sering disebut dengan piutang usaha. 2. Piutang non usaha (Non Trade Receivable)

Piutang ini muncul dari berbagai transaksi, seperti:

a. Penjualan surat berharga atau property lainnya selain persediaan. b. Deposit atau simpanan untuk jaminan pelaksanaan kontrak atau

pembayaran atas beban

c. Klaim untuk pengurangan harga atau pengembalian pajak, dan d. Piutang dividen bunga.

Sartono (2010:119) menyatakan bahwa semakin cepat periode berputarnya piutang menunjukkan semakin cepat penjualan kredit dapat kembali menjadi kas. Riyanto (2001) menyatakan bahwa perputaran piutang adalah rasio yang memperlihatkan lamanya waktu untuk mengubah piutang menjadi kas. Sedangkan Bramasto (2008) menyatakan bahwa perputaran piutang berasal dari lamanya piutang diubah menjadi kas, piutang timbul karena adanya transaksi penjualan barang atau jasa secara kredit. Dapat disimpulkan bahwa perputaran piutang adalah rasio yang memperlihatkan lamanya waktu untuk mengubah piutang

menjadi kas. Yang timbul akibat adanya transaksi penjualan barang atau jasa secara kredit.

Untuk mempercepat peruputaran piutangnya maka cara yang mungkin dilakukan antara lain :

a. Memberikan potongan harga bagi yang membayar kontan atau jatuh temponya yang lebih pendek. Untuk merangsang agar pelanggan mau membayar kontan atau jatuh tempo pembayaran lebih pendek maka perusahaan dapat memberikan potongan harga.

b. Menguasai agar barang ataupun jasa yang disediakan digemari. Agar barang ataupun jasa dapat digemari maka harus mengikuti selera konsumen.

c. Penjualan surat berharga atau property lainnya selain persediaan. d. Deposit atau simpanan untuk jaminan pelaksanaan kontrak atau

pembayaran atas beban.

e. Klaim untuk pengurangan harga atau pengembalian pajak, dan f. Piutang dividen bunga.

Karena sifatnya yang unik, piutang non dagang umumnya diklasifikasikan dan dilaporkan sebagai pos terpisah dalam neraca.

Menurut Zaki Baridwan (2004: 127), metode penghapusan piutang adalah piutang usaha yang tidak mungkin dapat ditagih, seperti debiturnya bangkrut, meninggal, pailit dan lain-lain harus dihapuskan sehingga akan menjadi biaya bagi perusahaan. Terdapat dua metode dalam pencatatan piutang tak tertagih:

Metode ini tidak membuat taksiran, tapi apabila jelas diketahui adanya piutang yang tidak dapat ditagih maka piutang tersebut langsung dihapuskan. Metode ini biasanya digunakan dalam perusahaan-perusahaan kecil.

2. Metode penyisihan (Allowance Method)

Metode ini digunakan untuk mencatat estimasi piutang yang tak tertagih. Pencatatan ini dilakukan pada akhir periode sehingga pada akhir periode dengan memperkirakan piutang yang tak tertagih. Beban diperlakukan sebagai pengurangan atas piutang usaha, sehingga piutang akan dilaporkan pada jumlah bersih yang dapat direalisasi.

Perputaran Piutang

Menilai berhasil tidaknya kebijakan penjualan kredit suatu perusahaan apat dilakukan dengan cara melihat tingkat perputaran piutang. Menurut Warren, Reeve dan Fees (2005 : 407) ”Perputaran piutang adalah usaha untuk mengukur seberapa sering piutang usaha berubah menjadi kas dalam setahun”.

Perputaran piutang menurut Warren, Reeve dan Fees dapat dirumuskan sebagai berikut:

Penjualan Bersih

Perputaran Piutang =

Rata – rata Piutang

Dari definisi tersebut dapat diketahui bahwa rasio perputaran piutang yang tinggi mencerminkan kualitas piutang yang semakin baik. Tinggi rendahnya perputaran piutang tergantung pada besar kecilnya modal yang diinvestasikan dalam piutang. Semakin cepat perputaran piutang berarti semakin cepat modal kembali. Tingkat

perputaran piutang suatu perusahaan dapat menggambarkan tingkat efisiensi modal perusahaan yang ditanamkan dalam piutang, sehingga semakin tinggi perputaran piutang berarti semakin efisien modal yang digunakan.

2.1.3 Pengakuan dan Penilaian Piutang 2.1.3.1 Pengakuan Piutang

Kusnadi (2001), mengemukakan bahwa piutang yang berasal dari penjualan barang diakui pada saat hak milik atas barang berpindah dari penjual ke pembeli. Karena syarat berpindahnya hak milik erat kaitannya dengan syarat penjualan maka umumnya piutang diakui pada saat barang dikirim kepada pembeli. Piutang tidak akan diakui pada saat dikirim jika hak milik barang masih ada pada pihak penjual samapai ada pengakuan resmi. Sedangkan piutang yang berasal dari penjualan jasa umumnya diakui pada saat jasa tersebut dilaksanakan. Jika pelaksanaan kerja didasarkan atas kontrak kerja,maka pada akhir periode, pekerjaan yang telah selesai harus dikalkulasikan. Piutang akan diakui sebesar tingkat pekerjaan yang telah selesai.

2.1.3.2 Penilaian Piutang

Menurut Stice (2004:247), Semua piutang dinilai dalam jumlah yang mewakili nilai sekarang dari perkiraan penerimaan kas dimasa yang akan datang. Piutang dilaporkan sebagai nilai bersih (Net realizable value) yaitu nilai kas yang diharapkan akan diterima. Piutang termasuk dalam aktiva lancar. Dalam hubungannya dalam penyajian piutang didalam neraca digunakan dasar

pengakuan nilai realisasi atau penyelesaian. Dasar pengukuran ini mengatur bahwa piutang dinyatakan sesuai bruto tagihan dikurangi taksiran jumlah yang tidak dapat diterima (Baridwan, 2004:247). Hendriksen (2002), menjelaskan, bahwa piutang harus dinilai berdasarkan nilai diskonto uang tunai yang akan diterima pada masa datang. Karena kas yang kan diterima tidak tersedia sampai setelah suatu tenggang waktu tertentu (waiting period), maka nilai piutang tidak sebesar nilai jatuh temponya yaitu jumlah yang akhirnya akan diterima sesuai dengan kontrak.

2.1.4 Pengertian Profitabilitas

Berikut ini pendapat beberapa pakar mengenai definisi profitabilitas, menurut Husnan (2002:56), pengertian profitabilitas adalah hasil bersih dari berbagai kebijaksanaan dan keputusan. Kasmir (2008:196), menjelaskan bahwa profitabilitas yaitu rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Sedangkan menurut Harahap (2009:309), rasio profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuannya, dan sumber yang ada seperti kegiatan penjualan, kas, ekuitas, jumlah karyawan, jumlah cabang dan sebagainya.

Menurut Gitman (2003:59), Profitability is the relationship between revenues and costs generated by using the firm’s asset-both current and fixed in productive activities.

Hal tersebut berarti profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba dan dapat diukur dalam rasio. Rasio ini digunakan untuk

mengukur efektivitas manajemen perusahaan secara keseluruhan yang ditunjukkan dengan besarnya laba yang diperoleh perusahaan dan dinyatakan dalam bentuk persentase.

Dari pengertian diatas dapat disimpulkan bahwa profitabilitas adalah suatu ukuran untuk menilai hasil laba yang diperoleh perusahaan, keuntungan ini dapat diukur sebagai salah satu indikator yang mempengaruhi perkembangan kemampuan perusahaan serta harga saham oleh investor atau calon investor. Rasio profitabilitas memberikan ukuran tingkat efektifitas manajemen suatu perusahaan. Ditunjukan oleh laba yang diperoleh dari penjualan dan pendapatan investasi. Efisiensi perusahaan.dapat ditunjukan oleh penggunanaan rasio ini.

2.1.4.1 Pengukuran Tingkat Profitabilitas

Menurut Sawir (2005:18-20), Beberapa Indikator untuk mengukur rasio profitabilitas diantaranya yaitu: gross profit margin, operating profit margin, net profit margin, return in investment, dan return on equity.

Menurut Riyanto (2010: 335), profitabilitas diukur sebagai berikut: a. Profit Margin

Rasio ini merupakan perbandingan antara laba bersih dengan penjualan. Rumus yang digunakan adalah sebagai berikut :

1) Untuk margin laba kotor :

𝐺𝑟𝑜𝑠𝑠 𝑝𝑟𝑜𝑓𝑖𝑡 𝑚𝑎𝑟𝑔𝑖𝑛 = penjualan bersih − harga pokok penjualan

2) Untuk margin laba bersih

𝑁𝑒𝑡 𝑝𝑟𝑜𝑓𝑖𝑡 𝑚𝑎𝑟𝑔𝑖𝑛 = pendapatan setelah bunga dan pajak

penjualan 𝑥 100 %

Rasio ini menunjukkan berapa besar persentase pendapatan bersih yang diperoleh dari setiap penjualan. Menurut Harahap (2009:304), semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba.

b. Return On Assets (ROA)

Rasio ini merupakan perbandingan antara laba bersih dengan total aset. Rumus yang digunakan adalah sebagai berikut:

𝑅𝑒𝑡𝑢𝑟𝑛 𝑂𝑛 𝐴𝑠𝑠𝑒𝑡𝑠 = 𝑁𝑒𝑡 𝑝𝑟𝑜𝑓𝑖𝑡

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡 𝑥 100 %

Rasio ini menunjukkan berapa besar laba bersih diperoleh perusahaan bila diukur dari nilai asetnya. Menurut Harahap (2009:305), semakin besar rasionya semakin bagus karena perusahaan dianggap mampu dalam menggunakan aset yang dimilikinya secara efektif untuk menghasilkan laba.

c. Return On Equity (ROE)

Rasio ini merupakan perbandingan antara laba bersih dengan ekuitas. Rumus yang digunakan adalah sebagai berikut:

𝑅𝑒𝑡𝑢𝑟𝑛 𝑂𝑛 𝐸𝑞𝑢𝑖𝑡𝑦 = Laba Bersih

Rasio ini mengukur berapa persen diperoleh laba bersih bila diukur dari modal pemilik. Menurut Harahap (2009:305), semakin besar rasionya semakin bagus karena dianggap kemampuan perusahaan yang efektif dalam menggunakan ekuitasnya untuk menghasilkan laba.

d. Earning per Share (EPS)

Rasio ini menggambarkan besarnya pengembalian modal untuk satu lembar saham. Rumus yang digunakan untuk menghitung earning per share adalah sebagi berikut :

𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝑝𝑒𝑟 𝑆ℎ𝑎𝑟𝑒 = 𝑁𝑒𝑡 𝑃𝑟𝑜𝑓𝑖𝑡 𝐴𝑓𝑡𝑒𝑟 𝑡𝑎𝑥𝑒𝑠

𝑂𝑢𝑡𝑠𝑡𝑎𝑛𝑑𝑖𝑛𝑔 𝑆ℎ𝑎𝑟𝑒 𝑥 100 % e. Basis Earning Power (BEP)

Kemampuan perusahaan memperoleh laba diukur dari jumlah laa sebelum dikurangi bunga pajak dibandingkan dengan total aktiva.

BEP = Laba sebelum bunga dan pajak Jumlah aktiva

Jenis-jenis laba menurut Wild (2005), terdapat beberapa jenis laba, diantaranya :

1. Laba kotor, yaitu pendapatan dikurangi harga pokok penjualan”.. 2. Laba operasi, yaitu laba kotor dikurangi beban operasi”.

3. Laba sebelum, yaitu laba dari operasi berjalan sebelum cadangan untuk pajak penghasilan”.

4. Laba bersih, yaitu laba dari bisnis perusahaan yang sedang berjalan setelah dikurangi bunga dan pajak”

Menurut Angkoso (2006) menyebutkan bahwa pertumbuhan laba dipengaruhi oleh beberapa faktor antara lain:

a. Besarnya perusahaan, semakin besar suatu perusahaan, maka ketepatan pertumbuhan laba yang diharapkan semakin tinggi. b. Umur perusahaan, perusahaan yang baru berdiri kurang memiliki

pengalaman dalam mengingkatkan laba, sehingga ketepatannya masih rendah.

c. Tingkat penjualan, tingkat penjualan di masa lalu yang tinggi, semakin tinggi tingkat penjualan di masa yang akan datang sehingga pertumbuhan laba semakin tinggi.

d. Perubahan laba masa lalu, semakin besar perubahan laba masa lalu, semakin tidak pasti laba yang diperoleh di masa mendatang.

2.2 Pengaruh Perputaran Kas Dan Perputaran Piutang Terhadap Profitabilitas

Perputaran kas merupakan perbandingan antara penjualan bersih dengan jumlah rata-rata kas. Rahma (2011) menyatakan bahwa perputaran kas menunjukkan kemampuan kas dalam menghasilkan pendapatan, sehingga dapat dilihat berapa kali uang kas berputar dalam satu periode tertentu. Semakin tinggi perputaran kas ini akan semakin baik, ini berarti semakin tinggi efisiensi penggunaan kasnya dan keuntungan yang diperoleh akan semakin besar (Riyanto, 2001). Hal ini sejalan dengan hasil penelitian Rahma (2011), Putra (2012),

Raheman dan Nasr (2007), Teruel dan Solano (2007) yang menyatakan bahwa tingkat perputaran kas berpengaruh terhadap profitabilitas.

Piutang muncul karena perusahaan melakukan penjulan secara kredit untuk meningkatkan volume usahanya. Riyanto (2001:90) menyatakan perputaran piutang menunjukkan periode terikatnya modal kerja dalam piutang dimana semakin cepat periode berputarnya menunjukkan semakin cepat perusahaan mendapatkan keuntungan dari penjualan kredit tersebut, sehingga profitabilitas perusahaan juga ikut meningkat. Hal ini didukung oleh hasil penelitian dari Putra (2010), Wijaya (2012), Santoso dan Nur (2008) yang menyatakan bahwa tingkat perputaran piutang berpengaruh terhadap profitabilitas.

2.3 Tinjauan Penelitian Sebelumnya

Menurut Sufiana dan Purnawati (2013), dalam penelitiannya yang berjudul pengaruh perputaran kas, perputaran piutang dan perputaran persediaan terhadap profitabilitas menyatakan bahwa perputaran kas, perputaran piutang, perputaran persediaan berpengaruh secara simultan terhadap profitabilitas. Sedangkan analisis secara parsial menunjukkan hanya perputaran piutang dan perputaran persediaan yang berpengaruh terhadap profitabilitas.

Pratama dan Putri (2013), Berdasarkan hasil analisis, semua model regresi lolos dalam uji asumsi klasik. Dari hasil analisis yang sudah dilakukan, didapat hasil bahwa ketiga variabel berpengaruh secara simultan pada profitabilitas BPR Di Kota Denpasar periode 2010-2012.

Menurut Dini (2013), dalam penelitianya dengan judul pengaruh kas terhadap tingkat likuiditas menyatakan bahwa terdapat pengaruh signifikan antara arus kas terhadap tingkat likuiditas perusahaan. Menurut Anissafitri (2014) menyatakan bahwa pengaruh arus kas terhadap tingkat likuiditas yang di wakili oleh current ratio, quick ratio, dan cash ratio.

2.4 Kerangka Pemikiran

Laporan keuangan menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. 01 mengenai Penyajian laporan keuangan (Revisi 2009) terdiri dari laporan posisi pada akhir periode, laporan laba rugi komprehensif selama periode, laporan perubahan ekuitas selama periode, laporan arus kas selama periode, catatan atas laporan keuangan, dan laporan posisi keuangan pada awal periode komparatif. Laporan arus kas dimasukan untuk menggantikan laporan sumber dan penggunanaan dana, karena laporan ini dianggap lebih memberikan informasi keuangan yang dibutuhkan oleh pemakai laporan. Menurut Pernyataan Standar Akuntansi Keuangan (Ikatan Akuntansi Indonesia, 2007:2:4) Penyusunan Laporan Keuangan sebuah perusahaan dapat membaca dan menilai kemampuan perusahaan yang bersangkutan dalam menghasilkan kas dan setara kas juga menilai untuk apa saja kas dan setara tersebut digunakan atau dimanfaatkan dan menilai kemampuan perusahaan yang bersangkutan dalam menghasilkan kas dan setara kas juga menilai untuk apa saja kas dan setara tersebut digunakan atau dimanfaatkan.

Didalam laporan keungan terdapat piutang dan kas pada bagian asset lancar. Menurut Warren (2005:260), istilah piutang (receivable) meliputi semua klaim dalam bentuk uang terhadap pihak lainnya termasuk individu, perusahaan atau organisasi lainnya. Semakin cepat periode berputarnya piutang menunjukkan semakin cepat penjualan kredit dapat kembali menjadi kas (Sartono, 2010:119).

Husnan dan Pudjiastuti (2004), menyatakan kas merupakan bentuk aktiva yang paling likuid, yang bisa dipergunakan segera untuk memenuhi kewajiban financial perusahaan. Piutang meliputi semua klaim dalam bentuk uang terhadap pihak lainnya, termasuk individu, perusahaan atau organisasi lainnya yang timbul akibat penjualan secara kredit (Warren, 2005:404).

Menuh (2008), menyatakan bahwa perputaran kas merupakan periode berputarnya kas yang dimulai pada saat kas dinvestasikan dalam komponen modal kerja sampai saat kembali menjadi kas-kas sebagai unsur modal kerja yang paling tinggi likuiditasnya. Menurut Riyanto (2008), semakin tinggi perputaran kas akan semakin baik, karena ini berarti semakin tinggi efisiensi penggunaan kasnya dan keuntungan yang diperoleh akan semakin besar.

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri (Sartono, 2010:122). Menurut Shapiro (1991) yang menunjukkan bahwa profitabilitas sangat cocok untuk mengukur efektivitas manajemen dan pengevaluasian kinerja manajemen dalam menjalankan bisnis dan produktivitasnya dalam mengelola aset-aset perusahaan secara keseluruhan seperti yang nampak pada pengembalian yang dihasilkan oleh penjualan dan investasi, serta untuk mengevaluasi kinerja

ekonomi dari bisnis. Secara umum profitabilitas merupakan pengukuran dari keseluruhan produktivitas dan kinerja perusahaan yang pada akhirnya akan menunjukkan efisiensi dan produktivitas perusahaan tersebut.

Profitabilitas adalah kemampuan perusahaan dalam memperoleh laba atau keuntungan, dimana hubungannya dengan penjualan, total aktiva, maupun modal sendiri (Raharjaputra, 2009:195). Sedangkan menurut Wiagustini (2010:76-77), profitabilitas adalah menunjukkan kemampuan perusahaan memperoleh laba atau ukuran efektivitas pengelolaan manajemen perusahaan. Kemampuan memperoleh laba bisa diukur dari modal sendiri maupun dari seluruh dana yang diinvestasikan ke dalam perusahaan.

Gambar 2.1

Bagan Kerangka Pemikiran

2.5 Hipotesis Penelitian

Sugiyono (2009:93), menyatakan bahwa hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian. Dikatakan sementara karena jawaban yang dikemukakan baru berdasarkan pada teori yang peneliti peroleh,

Perputaran Kas (x1) Perputaran Piutang (x2) Indikator : 1. penjualan kredit 2. piutang rata-rata Tingkat Profitabilitas (y1) Indikator : (ROA) return on asset

belum berdasarkan pada fakta-fakta yang diperoleh melalui pengumpulan dan analisis data. Maka dari itu, berdasarkan teori dan kerangka pikiran yang telah peneliti kemukakan sebelumnya maka hipotesis yang terdapat dalam penelitian ini adalah sebagai berikut:

Ho1 : Perputaran Kas tidak berpengaruh positif dan signifikan terhadap

Profitabilitas perusahaan.

Ha1 : Perputaran Kas berpengaruh positif dan signifikan terhadap

Profitabilitas perusahaan.

Ho2 : Perputaran Piutang tidak berpengaruh positif dan signifikan

terhadap Profitabilitas perusahaan.

Ha2 : Perputaran Piutang berpengaruh positif dan signifikan terhadap

Profitabilitas perusahaan.

Ho3 : Perputaran Kas dan Perputaran Piutang tidak berpengaruh positif dan signifikan terhadap Profitabilitas perusahaan.

Ha3 : Perputaran Kas dan Perputaran Piutang berpengaruh positif dan signifikan terhadap Profitabilitas perusahaan.