PERILAKU LOSS AVERSION STUDI KASUS PADA PASAR MODAL

DI INDONESIA

Wisudanto Fathul Rizal Baihaqi

Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Airlangga

Abstract

The purpose of this study to determine the behavior of loss aversion is a case study on capital market in Indonesia. Kahneman and Tversky (1991: 1041) showing loss aversion phenomenon Through an interesting experiment. One group was given a beautiful mug, then asked to write down at how much the price they are willing to sell the mug (X). Other groups see the mug, then asked to decide a decent price for it (Y). The experimental results show (X) is much larger than (Y). These results illustrate that, dejected over the loss of something that was once owned exceed pleasure when get it. Statistical test results stating that the hypothesis is rejected. there is no behavioral loss aversion is a case study on capital market in Indonesia. The results of this study differ from previous studies are consistent with loss aversion. the number of individual investors a bit both foreign and domestic that will cause loss aversion behavior does not appear. In addition there are symptoms disposition effect on the capital market in Indonesia.

Pendahuluan

Informasi yang tersedia di pasar modal memiliki peranan penting dalam memengaruhi segala macam bentuk transaksi perdagangan di pasar modal. Hal ini disebabkan oleh investor yang melakukan analisis lebih lanjut terhadap setiap pengumuman atau informasi yang masuk ke bursa efek tersebut. Hasil analisis tersebut digunakan investor dalam pengambilan keputusan untuk memilih portofolio investasi yang efisien.

DeBondt dan Thaler (1985:804) mengemukakan teori market overreaction hypothesis

yang menyatakan bahwa, reaksi investor yang berlebihan atau overreaction ini merupakan bentuk ketidakefisienan pasar. Keadaan pasar yang tidak efisien ditimbulkan informasi yang tersedia tidak merata, dengan kata lain ada Asymmetric information. Asymmetric information,

merupakan kondisi dimana ada investor yang memiliki informasi penting dan relevan tentang kinerja perusahaan, di sisi lain terdapat investor lain yang tidak memiliki informasi tersebut.

Selain keberadaan informasi yang tidak merata, cara penyampaian informasi turut berperan menciptakan ketidakefisienan pasar. Istilah yang digunakan untuk cara penyampaian tersebut Framing effect. Menurut Suartana (2010: 35), framing effect merupakan efek dari penilaian yang timbul karena adanya perbedaan cara penyampaian informasi. Informasi yang sama jika disampaikan dengan cara yang berbeda maka menimbulkan penilaian yang berbeda pula.

Suatu kondisi pasar tertentu merupakan informasi penting yang memengaruhi keputusan yang sebaiknya harus diambil oleh investor. Kondisi pasar tersebut dapat dibedakan menjadi dua yaitu kondisi pasar bullish dan kondisi pasar bearish. Jones (2004:430) menyatakan bahwa, pasar bullish (bull market) merupakan kondisi pasar saham yang memiliki tren atau kecenderungan untuk terus meningkat. Hal ini ditandai dengan kecenderungan peningkatan harga-harga saham (indeks pasar) baru yang mampu menembus nilai atas harga (indeks pasar) sebelumnya, ataupun kalau ada penurunan harga, tidak sampai melewati batas harga (indeks) terbawah yang terjadi sebelumnya.

Sedangkan, istilah pasar bearish menurut Jones (2004:430) diartikan sebaliknya, yaitu kondisi pasar yang memiliki trenatau kecenderungan untuk terus menurun. Indikasinya adalah jika harga (indeks) baru gagal menembus batas tertinggi harga sebelumnya, atau jika penurunan harga (indeks) yang terjadi mampu menembus batas bawah bawah harga (indeks) yang terjadi sebelumnya.

Nofsinger (2001:1362) menyatakan bahwa behavioral finance adalah ilmu yang mempelajari perilaku manusia secara aktual dalam sebuah penentuan keuangan (a financial setting). Khususnya, mempelajari bagaimana psikologi sifat dasar manusia memengaruhi keputusan keuangan, perusahaan dan pasar keuangan. Konsep behavioral finance yang diuraikan secara jelas menyatakan bahwa perilaku keuangan merupakan sebuah pendekatan yang menjelaskan bagaimana manusia melakukan investasi atau berhubungan dengan keuangan dipengaruhi oleh faktor psikologi.

Kahneman dan Tversky (1979) mengembangkan teori prospek sebagai psikologi deskripsi yang lebih akurat dalam pengambilan keputusan. Teori prospek menjelaskan mengenai pengambilan keputusan oleh manusia dalam suatu keadaan yang hasilnya tidak menentu. Teori ini mengemukakan bahwa manusia adalah pengambil keputusan yang tidak rasional, dan bahwa kerugian membawa dampak emosional yang lebih besar daripada keuntungan, sekalipun hasil akhirnya tidak berbeda.

Kahneman dan Tversky (1991:1041) menunjukkan fenomena loss aversion Melalui sebuah eksperimen yang menarik. Satu kelompok diberikan mug cantik, lalu diminta menuliskan pada harga berapa mereka rela melepas mug tadi (X). Kelompok lainnya melihat

mug, lalu diminta memutuskan harga yang layak untuknya (Y). Hasil eksperimen menunjukkan (X) jauh lebih besar daripada (Y). Hasil tersebut menggambarkan bahwa, rasa kesal karena kehilangan sesuatu yang pernah dimiliki melebihi rasa senang ketika mendapatkannya.

Gomes (2003:696) menguji tentang pemilihan portofolio dan volume perdagangan terhadap investor loss aversion. Hasilnya penelitian tersebut investor yang loss aversion akan menjual sebagian besar kepemilikan saham mereka untuk melindungi diri terhadap kerugian. Penghindaran risiko, ini menyiratkan bahwa loss aversion investor akan menjauhkan investor dari memegang saham kecuali mereka mengharapkan equity premium cukup tinggi.

Berdasarkan latar belakang di atas, maka rumusan masalah dari penelitian ini apakah ada perilaku loss aversion studi kasus pada pasar bullish dan bearish di indonesia?. tujuan dari penelitian ini untuk mengetahui perilaku loss aversion studi kasus pada pasar bullish dan

bearish di Indonesia

Kajian Pustaka dan Pengembangan Hipotesis Teori prospek

Prinsip dalam teori prospek meliputi fungsi nilai (value function), pembingkaian

(framing), probabilitas (probability), efek kepastian (certainly effect)(Kahneman dan Tversky, 1979: 278). Teori prosepek menggambarkan bagaimana individu mengevaluasi potensi

kerugian dan keuntungan. Seseorang akan memutuskan untuk mendukung dan berperan aktif dengan mempertimbangkan hasil yang akan diperoleh sebagai kerugian atau keuntungan yang lebih besar.

Beban keputusan mengacu kepada bias kemanusiaan yang mendistorsi pengambilan keputusan berdasarkan kemungkinan. (Kahneman dan Tversky, 1979: 281) Teori prospek juga menjelaskan sebab utama kelambanan dalam membuat keputusan investasi. Para investor yang mempertimbangkan perubahan dalam strategi investasi atau restrukturisasi portofolio saham mereka lebih cenderung memberatkan resiko dan kerugian potensial terkait dengan perubahan, dan karena itu memilih status quo sekalipun dalam keadaan-keadaan dimana keadaan saat itu sudah tidak lagi optimal.

Sumber: Kahneman, Daniel, and Amos Tversky. 1979. “Prospect Theory: An Analysis of Decision Under Risk,” Econometrica, vol. 47, pp. 263–291.

Gambar 1

Fungsi Nilai Teori Prospek

Dalam gambar 1 menjelaskan bahwa ada beberapa hal yang terkait dengan fungsi nilai pembuat keputusan, antara lain pertama, fungsi nilai tersebut didefinisikan dalam laba (gain)

dan rugi (loss) daripada kesejahteraan total (total wealth). Kedua, kurva yang berada diatas garis horizontal berbentuk cembung yang menunjukkan domain gain dan kurva yang berada dibawah garis horizontal berbentuk cekung yang menunjukkan domain loss. Ketiga, bentuk kurva yang cekung dan curam menunjukkan domain loss daripada domain gain yang cenderung landai (Kahneman dan Tversky, 1979: 283). Lebih lanjut, hal itu menjelaskan bahwa fungsi nilai dalam kurva rugi (loss) dirasakan lebih menyakitkan daripada kepuasan yang diperoleh dari keuntungan (gain), meskipun dengan jumlah yang sama. Implikasinya, pembuat keputusan cenderung enggan berisiko (risk averse) dalam mengambil keputusan ketika pilihan

berada antara gain dan loss. Dengan kata lain, teori prospek menunjukkan bahwa seseorang cenderung membuat keputusan relatif kurang berisiko ketika berada dalam domain gain dan lebih berisiko (risk taker) ketika berada dalam domain rugi (loss).

Teori prospek didasarkan pada tiga aksioma (Stracca, 2002:16) berikut ini.

1. Organisme menyesuaikan diri terhadap keadaan yang steady (adaptasi). Individu-individu menentukan laba atau rugi dalam kekayaannya berdasarkan suatu reference point, bukannya nilai-nilai absolut seperti dalam teori utilitas harapan. Utilitas investor diasumsikan merupakan suatu fungsi laba dan rugi relatif terhadap suatu benchmark, bukan suatu fungsi kekayaan absolut seperti dalam teori utilitas harapan.

2. Respon marjinal terhadap perubahan adalah diminishing. Jarak laba dan rugi dari

reference point menunjukkan kesensitifan yang menurun. Bentuk cembung pada daerah

laba dan bentuk cekung pada daerah rugi terjadi karena semakin jauh dari reference

point menunjukkan bahwa orang semakin kurang sensitif terhadap laba maupun rugi.

Fungsi utilitas standar adalah cembung pada sisi laba maupun rugi - orang diasumsikan selalu bersikap risk averse - sedangkan teori prospek mengasumsikan bahwa fungsi utilitas berbentuk cembung pada sisi laba dan berbentuk cekung pada sisi rugi.

3. Rasa sakit lebih urgen daripada rasa senang. Orang lebih sensitif terhadap rugi daripada laba keengganan untuk rugi (loss aversion). Keengganan menderita rugi dapat mendorong perilaku bias yang lain yaitu endowment effect, status quo bias dan sunk cost bias.

Loss Aversion

Gachter dkk. (2007:2) menyatakan bahwa. loss aversion merupakan kecenderungan psikologis investor yang merasakan kerugian tampak lebih besar dari keuntungan dengan titik acuan yang relatif seimbang. Kecenderungan ini dapat terjadi pada pilihan tanpa risiko dan berisiko, sebagaimana dijelaskan dalam dua makalah seminar oleh Daniel Kahneman dan Amos Tversky (Kahneman dan Tversky [1979]];[1991]).

Loss aversion mengacu pada kenyataan bahwa seseorang akan cenderung lebih sensitif

terhadap kerugian dari pada keuntungan. Seseorang dikatakan to be loss averse apabila keberhati-hatiannya lebih difokuskan pada kerugian (losses) dari pada keuntungan (gains) (Haigh dan List, 2005:525).

Kahneman dan Tversky (1991:1041) menunjukkan fenomena loss aversion Melalui sebuah eksperimen yang menarik. Satu kelompok diberikan mug cantik, lalu diminta menuliskan pada harga berapa mereka rela melepas mug tadi (X). Kelompok lainnya melihat

mug, lalu diminta memutuskan harga yang layak untuknya (Y). Hasil eksperimen menunjukkan (X) jauh lebih besar daripada (Y).

Hasil tersebut menggambarkan bahwa ketika seseorang memiliki mug, meskipun digunakan sebentar, mug tersebut lebih dihargai dibandingkan dengan seseorang yang tidak memiliki mug. Dengan kata lain, rasa kesal karena kehilangan sesuatu yang pernah dimiliki melebihi rasa senang ketika mendapatkannya. Fenomena ini yang dimaksud dengan loss aversion.

Brenner (2007:370) menyatakan dasar psikologi perilaku loss aversion dengan cara mempertimbangkan dua interpretasi yang berbeda istilah yaitu losses dan gains. Pertama, keadaan yang paling umum adalah kerugian dan keuntungan dapat didefinisikan atas keinginan dasar seseorang atau disebut valensi. Sebuah perubahan yang tidak diinginkan dapat disebut sebagai kehilangan valensi dan sebuah perubahan yang diinginkan disebut mendapatkan valensi. Dari definisi tersebut dapat disimpulkan kehilangan valensi merupakan keadaan negatif seperti perusahaan bangkrut, gudang terbakar, dan gedung hancur karena gempa. semua dapat dilihat sebagai keadaan negatif dan disebut sebagai kerugian valensi.

Kedua, losses dan gains juga dapat didefinisikan atas dasar perubahan kepemilikan. Sesuai definisi ini, menyerahkan kepemilikan merupakan kehilangan kepemilikan dan penerimaan item merupakan mendapatkan kepemilikan. kehilangan kepemilikan didefiniskan sebagai kehilangan yang tidak diinginkan seperti sakit, dan hutang.

Hipotesis

Hipotesis dalam penelitian ini adalah

H0 = tidak ada ada perilaku loss aversion studi kasus pada pasar modal di indonesia

H1= ada perilaku loss aversion studi kasus pada pasar modal di indonesia

Metode Penelitian

Pendekatan penelitian yang digunakan dalam penelitian ini adalah pendekatan kuantitatif. Sugiyono (2012:11) menjelaskan bahwa metode kuantitatif adalah metode penelitian yang didasarkan filsafat positivisme. Metode kuantitatif digunakan untuk meneliti populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan. Anshori & Iswati (2009:60) menjelaskan definisi operasional merupakan suatu definisi yang diberikan peneliti kepada suatu variabel atau konstrak dengan cara memberikan arti, atau menspesifikasi kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur variabel atau konstrak tersebut.

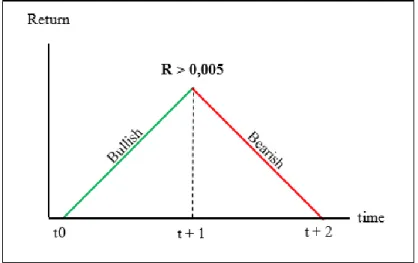

Gambar 2

bullish dan bearish

R1

Hasil yang diperoleh dari investasi saham harian saat pasar bullish dengan minimal

return 0,005pada titik t + 1 (gambar 2) yang diikuti pasar bearish. Persamaan yang digunakan untuk menghitung variabel ini sebagai berikut.

R1=

IHSGt+1− IHSGt0

IHSGt0 ...(1)

Keterangan:

t = hari pada saat pasar bullish dan bearish (gambar 2) IHSGt0 = harga open pada saat t0 (gambar 2)

IHSGt+1 = harga close pada saat t+1(gambar 2) R2

Hasil yang diperoleh dari investasi saham harian saat pasar bearish dengan maksimal

return -0,005 pada titik t + 2 (gambar 2) yang mengikuti pasar bullish. Persamaan yang digunakan untuk menghitung variabel ini sebagai berikut.

R2=

IHSGt+2− IHSGt+1

IHSGt+1 ...(2)

Keterangan:

t = hari pada saat pasar bullish dan bearish (gambar 2) IHSGt+1 = harga open pada saat t+1 (gambar 2)

IHSGt+2 = harga close pada saat t+2 (gambar 2) V1

Jumlah lembar saham 45 emiten terlikuid (LQ45) yang diperdagangkan secara harian ketika variabel R1 dengan syarat R1 dan R2 homogen.Adapun persamaan yang digunakan untuk

V1 = 𝑉𝑡0+𝑉𝑡+1...(3) Keterangan:

t = hari pada saat pasar bullish dan bearish (gambar 2) Vt0 = volume saham LQ45 pada saat 𝑡0 (gambar 2)

Vt+1 = volume saham LQ45 pada saat 𝑡 + 1 (gambar 2) V2

Jumlah lembar saham 45 emiten terlikuid (LQ45) yang diperdagangkan secara harian ketika variabel R2 dengan syarat R1 dan R2 homogen. Aadapun persamaan yang digunakan

untuk menghitung V2 sebagai berikut.

V2 = 𝑉𝑡+1+𝑉𝑡+2...(4) Keterangan:

t = hari pada saat pasar bullish dan bearish (gambar 2) Vt+1 = volume saham LQ45 pada saat t+1 (gambar 2)

Vt+2 = volume saham LQ45 pada saat t+2 (gambar 2)

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder yang digunakan dalam penelitian ini berasal dari laporan historis yang telah disusun dan dipublikasikan oleh yahoo finance di website resminya www.finance.yahoo.com dan The Indonesia Capital Market Institute (TICMI) di website resminya www.ticmi.co.id. Data yang digunakan dalam penelitian ini berupa data harian yang memiliki rentang waktu antara januari 2010 sampai juni 2016.

Teknik analisis yang digunakan dalam penelitian ini adalah Paired T Test. Program komputer yang digunakan dalam penelitian ini terkait dengan analisis yang digunakan adalah program SPSS.

Hasil dan Pembahasan

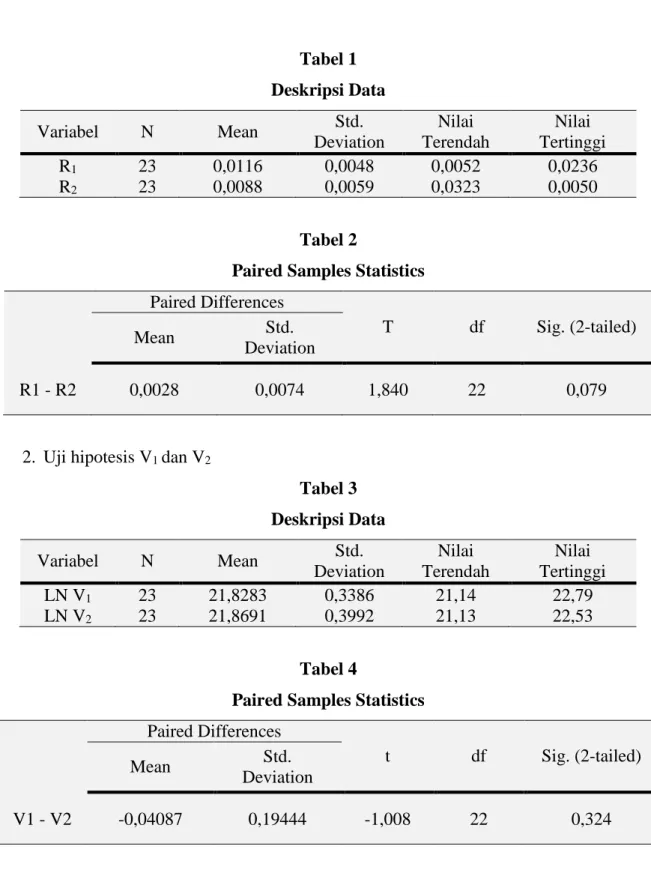

Teknik analisis yang digunakan dalam penelitian ini adalah paired T Test. Program komputer yang digunakan dalam penelitian ini terkait dengan analisis yang digunakan adalah program SPSS. Adapaun hasilnya sebagai berikut.

Tabel 1 Deskripsi Data Variabel N Mean Std. Deviation Nilai Terendah Nilai Tertinggi R1 23 0,0116 0,0048 0,0052 0,0236 R2 23 0,0088 0,0059 0,0323 0,0050 Tabel 2

Paired Samples Statistics

Paired Differences

T df Sig. (2-tailed)

Mean Std.

Deviation

R1 - R2 0,0028 0,0074 1,840 22 0,079

2. Uji hipotesis V1 dan V2

Tabel 3 Deskripsi Data Variabel N Mean Std. Deviation Nilai Terendah Nilai Tertinggi LN V1 23 21,8283 0,3386 21,14 22,79 LN V2 23 21,8691 0,3992 21,13 22,53 Tabel 4

Paired Samples Statistics

Paired Differences

t df Sig. (2-tailed)

Mean Std.

Deviation

V1 - V2 -0,04087 0,19444 -1,008 22 0,324

Pengujian hipotesis penelitian ini menggunakan uji T. uji ini dilakukan untuk menilai rata-rata dari dua kelompok berbeda secara statistik satu sama lain. Berdasarkan tabel 4 nilai signifikansi T sebesar 0,324. Nilai ini tidak signifikan pada tingkat kepercayaan lima persen. nilai signifikansi T 0,324 > 0,05 berarti H0 diterima. Hal ini menunjukkan bahwa rata-rata V1

dan V2 tidak ada perbedaan.

Hasil uji homogenitas pada variabel R1 dan R 2 tersaji dalam tabel 2 nilai signifikansi T

tahap penelitian uji homogenitas terpenuhi sehingga, penelitian dapat dilanjutkan unuk uji hipotesis.

Hasil uji hipotesis menyatakan bahwa rata-rata V1 dan V2 tidak ada perbedaan

berdasarkan uji T. Sehingga, tidak ada perilaku loss aversion studi kasus pada pasar modal di Indonesia. Hasil penelitian ini berbeda dengan penelitian sebelumnya yang konsisten dengan

loss aversion.

Kepemilikan efek di Indonesia dalam kepemilikan asing didominasi oleh institusi keuangan 18,18%. Sedangkan kepemilikan domestik didominasi oleh perusahaan sebesar 39,10%. Investor individu asing sendiri hanya sebesar 0,6% dan investor individu domestik sebesar 15,32%. Minimnya jumlah investor individu menyebabkan perilaku loss aversion tidak tampak di bursa efek indonesia. Menurut http://www.cnnindonesia.com (2015: diakses 20 juli 2016) komposisi investor di pasar modal Indonesia tidak ideal karena, dominasi investor institusi menciptakan perdagangan kurang atraktif dan likuid.

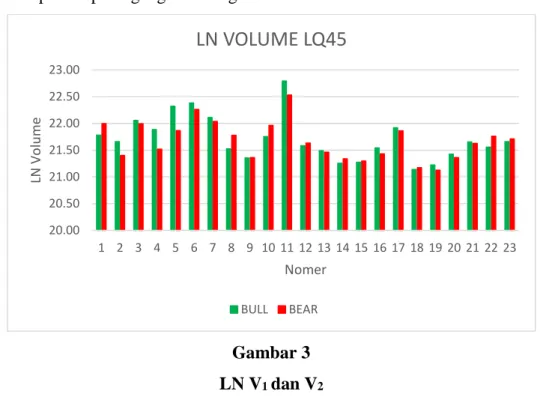

Gambar 3 LN V1 dan V2

Melihat hasil spss pada tabel 4 yang didukung gambar 3 dapat disimpulkan bahwa rata-rata V1 dan V2 tidak ada perbedaan dengan kata lain loss aversion tidak terjadi dan ada gejala dispositioneffect di bursa efek indonesia. Gomes (2003:696) menyatakan investor yang loss

aversion akan menjual sebagian besar kepemilikan saham mereka untuk melindungi diri dari

kerugian. Hal tersebut menyiratkan bahwa loss averse akan menjauhkan investor dari memegang saham kecuali, mereka mengharapkan equity premium cukup tinggi.

Disposition effect merupakan salah satu bentuk perilaku menyimpang investor yang terjadi dalam bursa efek. Dimana saat harga saham turun, investor yang melakukan disposition

20.00 20.50 21.00 21.50 22.00 22.50 23.00 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 LN Vo lu m e Nomer

LN VOLUME LQ45

BULL BEAReffect dengan tidak menjual sahamnya. Akan tetapi mempertahankan saham tersebut, dengan harapan beberapa saat kemudian harga saham akan naik kembali. Disposition effect adalah perilaku investor yang terburu-buru merealisasikan keuntungan dan terlalu lama menahan kerugian yang mungkin terjadi. Dengan kata lain investor tidak rasional, bersikap risk averse

saat menghadapi kondisi untung dan bersikap risk taking saat menghadapi kondisi rugi.

Disposition effect yang diartikan oleh Shefrin dan Statman (1985:779) merupakan pengembangan dari prospect theory yang dikemukakan oleh Kahneman dan Tversky (1979), dimana dalam prospect theory disebutkan bahwa kebanyakan investor akan berperilaku menghindari resiko (risk averse) jika dihadapkan dengan sebuah pengharapan akan adanya keuntungan dalam investasinya namun jika investor dihadapkan pada sebuah kemungkinan akan mendapatkan kerugian dalam investasinya, kebanyakan dari mereka seringkali mengambil keputusan untuk mengambil resiko (risk taking), hal ini disebabkan mereka merasa enggan untuk mengalami kerugian (loss aversion).

Shefrin dan Statman (1985:778) mengembangkan suatu teori positif tentang realisasi

capital gain dan loss, yang mana para investor cenderung untuk sell winners too earlyand ride losers too long. Shefrin dan Statman (1985:778) menemukan bahwa disposition effect terjadi sepanjang tahun kecuali pada bulan Desember. Mereka berpendapat bahwa dengan tax-loss selling akan terlihat lebih jelas pada bulan Desember, akan mudah bagi investor untuk menjual saham yang mendatangkan kerugian baginya. Shefrin dan Statman (1985:778) berasumsi bahwa para investor individual akan lebih sering merealisasikan kerugian mereka pada bulan Desember.

Goetzmann dan Massa (2008:30) menguji hubungan antara aksi investor individu dan dinamika harga asset. Studi mereka fokus pada heuristik perilaku investor individu dan

disposition effect. Mereka menemukan disposition effect yang besar terjadi pada saat investor melakukan transaksi cenderung mengurangi harga sahamnya dikarenakan kejutan-kejutan fundamental perusahaan. Implikasi studi mereka secara umum melemahakan reaksi pasar. Bila

disposition effect meningkat maka return dan volatility akan turun. Dengan kata lain ada korelasi negatif antara disposition effect dengan return saham, volatilitas, dan volume perdagangan.

Kesimpulan

Hasil uji hipotesis menyatakan bahwa Varians V1 dan V2 homogen. berdasarkan hasil uji F

sedangkan, Rata-rata V1 dan V2 tidak ada perbedaan berdasarkan uji T. Sehingga, tidak ada

ini berbeda dengan penelitian sebelumnya yang konsisten dengan loss aversion. Minimnya jumlah investor individu baik asing maupun domestik menyebabkan perilaku loss aversion

tidak tampak di bursa efek indonesia. Selain itu, ditemukan gejala disposition effect di bursa efek indonesia.

Daftar Pustaka

Anshori dkk. 2009. Buku Ajar Metodologi Penelitian Kuantitatif. Surabaya: Pusat Penelitian dan Percetakan Unair (AUP).

Brenner, L et al. 2007. “On the Psychology of Loss Aversion: Possession, valence, and

Reversals of Endowment Effect”. Journal of Consumer Research, vol. 34 pp, 369-376. De Bondt, Werner & Richard H. Thaler. 1985. “Does the Stock Market Overreact?,” The

Journal of Finance, vol. 40, no. 3, pp. 793-805.

Gachter et al. 2007. Individual-Level Loss Aversion in Riskless and Risky choices.” IZA Discusion Paper series, no. 2961.

Goetzmann, W. N., & Massa, M. 2008. Disposition matters: Volume, volatility, and price impact of behavioral bias. Discussion Paper No. 4814.

Gomes, Francisco J. 2005. “Portfolio Choice and Trading Volume with Loss‐Averse Investors,” The Journal of Business, vol. 78, no. 2, pp. 675-706.

Haigh, Michael S., & John A. List. 2005. “Do Professional Traders Exhibit Myopic Loss Aversion? An Experimental Analysis”, The Journal Of Finance, vol. 60, no. 1, pp. 523-534.

Indonesia Investment. 2015. Pasar Saham Indonesia Kinerja Ihsg pada Tahun 2015

(online).(www.indonesia-investments.com diakses pada 20 juli 2016). Jones, Charles P. 2004. Investment. New York : Prentice-Hall.

Kahneman, Daniel, & Amos Tversky. 1979. “Prospect Theory: An Analysis of Decision Under Risk,” Econometrica, vol. 47, pp. 263–291.

---. 1991. “Loss Aversion In Riskless Choice: A Reference-Dependent Model,” The

Quarterly Journal of Economics, November, pp. 1039-1061.

Nofsinger, John R., 2001, “The Impact of Public Information on Investors,” Journal of Banking and Finance, vol. 25, pp. 1339-1366.

Pasopati, Immanuel G..2015. Bursa Efek Akui Komposisi Investor di Pasar Modal Tak Ideal, (online). (http://www.cnnindonesia.com/ekonomi/20150422130927-78-48420/bursa-efek-akui-komposisi-investor-di-pasar-modal-tak-ideal/, diakses pada 20 juli 2016). Shefrin, H. & Meir Statman. 1985. “The disposition to sell winners too early and ride losers

too long: Theory and evidence”. The Journal of Finance, vol. 40, no.3, pp 777-790. Stracca, L. 2002. Behavioral Finance and Aggregate Market Behavior : Where Do We Stand

? European Central Bank, Kaisersstrasse 29,60311, Frankfurt.

Sugiyono. 2012. Metode Penelitian Kombinasi (Mixed Methods). Bandung: Alfabeta. Tandelilin, Eduardus. 2001. Ananlisis Investasi dan Manajemen Portofolio. Edisis Pertama.

Yogyakarta: BPFE.

The Indonesia Capital Market Institute (TICMI).2016. LQ45(online). (www.ticmi.co.id. Diakses pada 17 juni 2016).

Tjipto, Darmadji & Hendry M Fakhruddin, 2001. Pasar Modal di Indonesia. Jakarta:Salemba Emapat.