75 BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Hasil Penelitian

Rekapitulasi data Current Ratio (X1), Debt to Equity Ratio (X2), Return on

Equity (X3) dan Harga Saham (Y) pada industri barang konsumsi di Bursa Efek

Indonesia periode tahun 2010 hingga 2014 secara statistik deskripsi data-data tersebut dapat ditampilkan pada Tabel 5.1. di bawah ini :

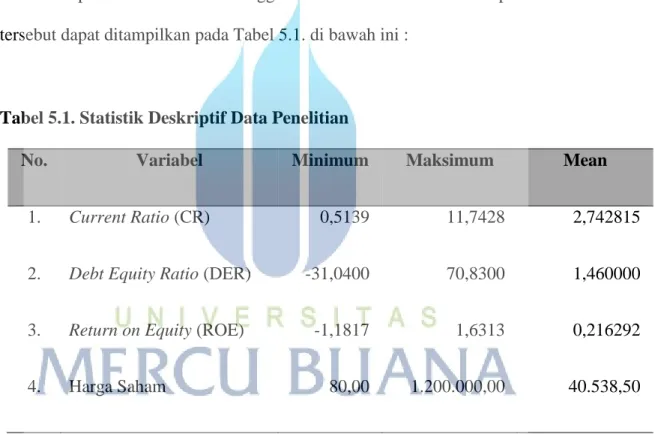

Tabel 5.1. Statistik Deskriptif Data Penelitian

No. Variabel Minimum Maksimum Mean

1. Current Ratio (CR) 0,5139 11,7428 2,742815

2. Debt Equity Ratio (DER) -31,0400 70,8300 1,460000

3. Return on Equity (ROE) -1,1817 1,6313 0,216292

4. Harga Saham 80,00 1.200.000,00 40.538,50

Sumber : SPSS Version 21.00 (2015)

Berdasarkan Tabel 5.1. di atas dapat dijelaskan statistik deskriptif data sebagai berikut :

76

a. Nilai minimum Current Ratio (X1) adalah 0,5139 yang berada pada PT Multi

Bintang Indonesia Tbk di tahun 2014. PT Multi Bintang Indonesia Tbk mengalami nilai Current Ratio terendah dibandingkan dengan perusahaan lainnya karena pada tahun tersebut perusahaan minuman dengan merek bir Heineken, Bir Bintang, Bintang Radler dan minuman non-alkohol Bintang Zero serta merek minuman ringan Green Sands tersebut mengalami kenaikan aktiva lancar (current assets) yang juga diiikuti oleh peningkatan utang lancar (current liabilities). Total aktiva lancar perusahaan bertambah dari Rp 706 miliar pada tahun 2013 menjadi Rp 816 miliar pada tahun 2014. Hal ini disebabkan oleh belanja modal untuk pabrik non-alkohol yang baru di Sampang Agung Jawa Timur, dan juga untuk pengadaan oleh kemasan yang dapat dikembalikan. Total liabilitas lancar perusahaan bertambah dari Rp 723 miliar pada tahun 2013 menjadi Rp 1.588 miliar pada periode yang sama di 2014. Penambahan utamanya disebabkan oleh kenaikan pinjaman bank sebesar Rp 750.000 juta.

b. Nilai maksimum Current Ratio (X1) adalah 11,7428 yang berada pada PT

Mandom Indonesia Tbk di tahun 2011. PT Mandom Indonesia Tbk mengalami nilai Current Ratio tertinggi dibandingkan dengan perusahaan lainnya karena pada tahun tersebut perusahaan yang bergerak di bidang industri kosmetika, wangi-wangian, perbekalan kesehatan rumah tangga, toiletries, dan kemasan plastik tersebut didukung oleh kebijakan perusahaan yang secara efektif melakukan pengelolaan pembelian dan perencanaan produksi, perusahaan memiliki kemampuan yang sangat baik dalam melunasi

77

liabilitas lancar atau jangka pendek pada saat jatuh tempo. Oleh karena itu, pada akhir tahun 2011, Perusahaan tercatat memiliki kenaikan aset lancar sebesar 10,0% dari Rp 610,79 miliar di tahun 2010 menjadi Rp 671,88 miliar yang disebabkan oleh adanya peningkatan persediaan dan piutang usaha kepada pihak yang mempunyai hubungan istimewa dan pihak ketiga. Liabilitas jangka pendek tercatat naik sebesar 0,1% dari Rp 57,17 miliar di tahun 2010 menjadi Rp 57,22 miliar. Tingkat rata-rata kolektibilitas piutang Perseroan pada tahun 2011 tercatat cukup baik yaitu selama 50 hari.

c. Nilai rata-rata Current Ratio (X1) adalah jumlah total nilai Current Ratio (X1)

dibagi dengan jumlah data pengamatan = 383,9941 / 140 = 2,742815. Hal ini menunjukkan bahwa rentang yang sangat lebar antara nilai minimum Current Ratio (X1) sebesar 0,5139 % dan nilai maksimum Current Ratio (X1) sebesar

11,7428 %.

2. Variabel Debt to Equity Ratio (X2)

a. Nilai minimum Debt to Equity Ratio (X2) adalah -31,0400 yang berada pada

PT Merck Sharp Dohme Pharma Tbk di tahun 2014. PT Merck Sharp Dohme Pharma Tbk mengalami nilai Debt to Equity Ratio terendah dibandingkan dengan perusahaan lainnya karena pada tahun tersebut perusahaan yang bergerak dalam bidang farmasi tersebut mengalami kenaikan liabilitas jangka pendek sebesar Rp. 229 miliar yang diakibatkan kenaikan hutang usaha perusahaan, hal ini dikarenakan dalam rangka ekspansi perusahaan maka perusahaan melakukan pembelian persediaan yang cukup signifikan untuk memenuhi kebutuhan penjualan domestik dan penjualan ekspor, dimana

78

hampir 90% pembelian dihasilkan dari transaksi impor. Liabilitas jangka panjang naik sebesar +74% dibandingkan dengan tahun 2013, hal ini dikarenakan perusahaan menambah jumlah pinjaman jangka panjang kepada pihak berelasi sebesar US$ 30 juta untuk mendukung biaya operasional perusahaan. Secara keseluruhan total kenaikan liabilitas adalah sebesar Rp. 625 miliar yaitu dari Rp 736 miliar pada tahun 2013 menjadi Rp 1361 miliar di tahun 2014. Sementara itu ekuitas mengalami penurunan ekuitas sebesar Rp. 54 miliar yaitu dari Rp 10 miliar pada tahun 2013 menjadi Rp -44 miliar di tahun 2014, hal ini dikarenakan kondisi perusahaan yang masih mengalami kerugian sebelum pajak penghasilan pada tahun 2014. Kerugian yang ditanggung perusahaan sebesar Rp. 71 Miliar disebabkan tingginya beban operasional seperti beban pokok produksi, beban pokok penjualan, beban umum dan administrasi dan lain-lain.

b. Nilai maksimum Debt to Equity Ratio (X2) adalah 70,8300 yang berada pada

PT Merck Sharp Dohme Pharma Tbk di tahun 2013. PT Merck Sharp Dohme Pharma Tbk mengalami nilai Current Ratio tertinggi dibandingkan dengan perusahaan lainnya karena pada tahun tersebut perusahaan yang memproduksi barang atau produk farmasi tersebut mengalami peningkatan total liabilitas dari Rp 423,21 milyar di 2012 menjadi Rp 736,01 miliar di 2013, atau terjadi kenaikan sebesar Rp 312.8 miliar atau sebesar 73.91%. Kenaikan ini terutama disebabkan oleh kenaikan hutang jangka panjang dari pihak afiliasi guna mendukung perluasan usaha yang dilakukan oleh Perseroan dengan membangun pabrik baru di Pandaan. Sementara itu, ekuitas

79

perusahaan di tahun 2013 adalah tercatat sebesar Rp 10,39 miliar atau turun sebesar Rp 7,82 miliar atau setara dengan 42,94% dari tahun 2012 yang sebesar Rp 18,21 miliar. Penurunan ini diakibatkan kerugian yang diderita perusahaan pada tahun 2013 dan kerugian atas transaksi valuta asing. Tujuan Perusahaan dalam pengelolaan permodalan adalah untuk mempertahankan kelangsungan usaha Perusahaan guna memberikan imbal hasil kepada pemegang saham dan manfaat kepada pemangku kepentingan lainnya serta menjaga struktur modal yang optimal untuk mengurangi biaya modal. Secara berkala Perusahaan menelaah dan mengelola struktur permodalan untuk memastikan struktur modal dan pengembalian pemegang saham yang optimal, dengan mempertimbangkan kebutuhan modal masa depan dan efisiensi modal Perusahaan, profitabilitas masa sekarang dan proyeksi belanja modal dan proyeksi peluang investasi yang strategis.

c. Nilai rata-rata Debt to Equity Ratio (X2) adalah jumlah total nilai Debt to

Equity Ratio (X2) dibagi dengan jumlah data pengamatan = 204,4000 / 140

=1,460000. Hal ini menunjukkan bahwa rentang yang sangat lebar antara nilai minimum Debt to Equity Ratio (X2) sebesar -31,0400 % dan nilai

maksimum Debt to Equity Ratio (X2) sebesar 70,8300 %.

3. Variabel Return On Equity (X3)

a. Nilai minimum Return on Equity (X3) adalah -1,1817 yang berada pada PT

Bentoel International Investama Tbk di tahun 2013. PT Bentoel International Investama Tbk mengalami nilai Return on Equity terendah dibandingkan dengan perusahaan lainnya karena pada tahun tersebut produsen rokok

80

terbesar keempat di Indonesia dengan pangsa pasar sebesar 6% tersebut pada tahun 2013 mengalami kerugian dengan rugi bersih Rp 1.042 milyar lebih tinggi dibanding tahun sebelumnya yang sebesar Rp 323 milyar. Hal tersebut terjadi karena kenaikan harga bahan baku tembakau, non tembakau, cengkeh yang disertai dengan penurunan pertumbuhan ekonomi Indonesia, devaluasi Rupiah dan inflasi domestik telah berdampak kepada biaya penjualan yang lebih tinggi. Dampak dan rugi bersih di 2013, rasio-rasio profitabilitas mengalami penurunan dibanding tahun lalu termasuk rasio Return on Equity (ROE) dimana jumlah ekuitas perusahaan juga mengalami penurunan dari Rp 1.923 miliar pada tahun sebelumnya menjadi Rp 881 miliar pada tahun 2013. b. Nilai maksimum Return on Equity (X3) adalah 1,6313 yang berada pada PT

Bentoel International Investama Tbk di tahun 2014. PT Bentoel International Investama Tbk mengalami nilai Return on Equity tertinggi dibandingkan dengan perusahaan lainnya karena pada tahun tersebut perusahaan yang memproduksi dan memasarkan berbagai jenis produk tembakau seperti rokok kretek mesin, rokok kretek tangan dan rokok putih yang mencakup brand lokal, seperti Club Mild, Neo Mild, Tali Jagat, Bintang Buana, Sejati, Star Mild dan Uno Mild, serta brand global seperti Dunhill dan Lucky Strike tersebut mencapai pertumbuhan volume dan pendapatan bersih di tahun 2014, dikarenakan kinerja yang baik dari brand utama perusahaan. Penjualan bersih meningkat 14,8% menjadi sebesar Rp14,1 triliun atau meningkat sebesar Rp1,8 triliun dibanding tahun lalu. Perseroan terus melakukan investasi yang besar untuk mendukung pertumbuhan portofolio brand, ekspansi jaringan

81

distribusi dan pengembangan karyawan di tahun 2014. Meskipun mengalami tekanan pada biaya operasi akibat dari inflasi yang tinggi, Perseroan dapat memperbaiki efektifitas dan efisiensi pada kegiatan promosi dan distribusi, sehingga dapat menurunkan beban penjualan 13,2% dan beban operasi turun menjadi Rp 2,5 triliun.

c. Nilai rata-rata Return on Equity (X3) adalah jumlah total nilai Return on

Equity (X3) dibagi dengan jumlah data pengamatan = 30,2809/ 140 =

0,216292. Hal ini menunjukkan bahwa rentang yang sangat lebar antara nilai minimum Return on Equity (X3) sebesar -1,1817 % dan nilai maksimum

Return on Equity (X3) sebesar1,6313 %.

4. Variabel Harga Saham (Y)

a. Nilai minimum Harga Saham (Y) adalah Rp 80,00 yang berada pada PT Indofarma Tbk di tahun 2010. PT Indofarma Tbk mengalami nilai harga saham terendah dibandingkan dengan perusahaan lainnya karena pada tahun tersebut perusahaan yang merupakan salah satu perusahaan farmasi terkemuka di Indonesia dan telah melayani masyarakat dengan penyediaan obat-obatan bermutu selama hampir sembilan dasawarsa belum menunjukkan kinerja keuangan yang baik dimana pada tahun-tahun sebelumnya perusahaan mencapai laba yang cenderung menurun sehingga berdampak pada penurunan harga saham. Pada 2001, Indofarma melakukan penawaran umum saham kepada masyarakat dan mendaftarkan seluruh saham perusahaan di Bursa Efek Indonesia, sehingga resmi menjadi sebuah perusahaan terbuka. Dengan struktur permodalan yang lebih kuat, perusahaan mengembangkan

82

produksi sehingga bukan hanya membuat obat-obat esensial dan generik, melainkan juga Obat dengan Nama Dagang (OND) baik etikal maupun OTC, obat tradisional (herbal) dan makanan kesehatan.

b. Nilai maksimum Harga Saham (Y) adalah Rp 1.200.000,00 yang berada pada PT Multi Bintang Indonesia Tbk di tahun 2013. PT Multi Bintang Indonesia Tbk mengalami nilai harga saham tertinggi dibandingkan dengan perusahaan lainnya karena pada tahun tersebut perusahaan yang dikenal dengan merek bir Bintang sebagai merek bir unggulan Indonesia ini menunjukkan kinerja keuangan yang baik sehingga menarik minat investor untuk membeli saham perusahaan tersebut. Secara berturut-turut dari tahun 2010 hingga 2013, saham perusahaan terus menerus mengalami kenaikan dari Rp 274.950 menjadi Rp 1.200.000. Setelah sekian lama, perusahaan ini bertambah kuat dan menjadi brewer terkemuka di Indonesia saat ini. PT Multi Bintang Indonesia terdaftar pada Indonesian Stock Exchange (IDX) pada tahun 1994 dan menjadi anak perusahaan Asia Pacific Breweries Limited (APB) dari Singapura ketika APB mengakuisisi saham mayoritasnya di Multi Bintang pada tahun 2010. Pada bulan September 2013 Heineken International BV kembali menjadi pemegang saham terbesar PT Multi Bintang Indonesia Tbk. c. Nilai rata-rata Harga Saham (Y) adalah jumlah total nilai Harga Saham (Y) dibagi dengan jumlah data pengamatan = 5.675.390,00 / 140 = Rp 40.538,50. Hal ini menunjukkan bahwa rentang yang sangat lebar antara nilai minimum Harga Saham (Y) sebesar Rp 80,00 dan nilai maksimum Harga Saham (Y) sebesar Rp 1.200.000,00.

83

Hasil uji kelayakan model dalam penelitian ini menggunakan uji asumsi klasik (BLUE) dengan rincian hasil pengujian sebagai berikut :

1. Uji Normalitas

Hasil uji normalitas data dapat ditampilkan pada Tabel5.2.sebagai berikut : Tabel 5.2. Uji Normalitas

Asymp. Sig. Kesimpulan

0,251 Data Berdistribusi Normal

Sumber : SPSS Version 21.00 (2015)

Dari Tabel 5.2. di atas menunjukkan bahwa Asymp. Sig. Kolmogorov-Smirnor sebesar 0,251 sehingga Asymp. Sig lebih besar dari 0,05 maka model regresi memenuhi asumsi normalitas.

2. Uji Autokorelasi

Hasil uji autokorelasi dalam penelitian ini dapat dilihat pada Tabel 5.3. sebagai berikut :

Tabel 5.3. Uji Autokorelasi

No. Variabel Durbin

Watson (DW) Durbin Lower (dL) Dubin Upper (dU) 1. Current Ratio (CR)

84 2. Debt Equity Ratio

(DER)

1,930 1,693 1,774

3. Return on Equity (ROE)

Sumber : SPSS Version 21.00 (2015)

Dari Tabel 5.3. di atas menunjukkan bahwa hasil uji autokorelasi dengan nilai Durbin Watson (DW) yaitu 1,970. Sedangkan nilai Durbin Lower (dL) dan Durbin Upper (dU) dengan variabel bebas 3 yaitu 1,693 dan 1,774. Ini berarti nilai DW terletak antara batas atas atau upper bound (du) dan (4 – dU) yaitu 1,774 < 1,930 < 2,226. Dengan demikian, model regresi yang digunakan tidak terdapat otokorelasi.

3. Uji Multikolinearitas

Hasil uji multikolinearitas dalam penelitian ini dapat dilihat pada Tabel 5.4. sebagai berikut :

Tabel 5.4. Uji Multikolinieritas

No. Variabel Tolerance VIF

1. Current Ratio (CR) 0,944 1,060

85

3. Return on Equity (ROE) 0,706 1,416

Sumber : SPSS Version 21.00 (2015)

Dari Tabel 5.4. di atas menunjukkan bahwa hasil uji multikolinieritas yang dinyatakan dengan nilai VIF untuk prediktor atau variabel bebas Current Ratio (X1)

yaitu 1,060 dengan Tolerance 0,944 ; nilai VIF Debt to Equity Ratio (X2) yaitu

1,380 dengan Tolerance 0,725, nilai VIF Return on Equity (X3) yaitu 1,416 dengan

Tolerance 0,706. Ini berarti bahwa seluruh variabel bebas mempunyai nilai Variance Inflation Factor (VIF) lebih kecil dari 10 dengan nilai Tolerance lebih dari besar dari 0,1. Dengan demikian, model regresi yang digunakan tidak mengalami gangguan multikolinearitas atau model regresi memenuhi asumsi multikolinieritas.

4. Uji Heteroskedastisitas

Hasil uji heteroskedastisitas dapat ditampilan pada Gambar 5.3. sebagai berikut :

86 Gambar 5.1. Uji Heteroskedastisitas Sumber : SPSS Version 21.00 (2015)

Berdasarkan Gambar 5.1. di atas maka dapat dijelaskan bahwa gambar scatter diagram di atas membentuk pola yang acak sehingga dapat disimpulkan bahwa persamaan tersebut tidak mengalami gangguan heteroskedastisitas dan layak digunakan untuk penelitian ini atau model regresi memenuhi asumsi heteroskedastisitas.

Adapun rekapitulasi hasil uji persyaratan analisis atau Asumsi Klasik yaitu normalitas, multikolinearitas, autokorelasi dan heteroskedastisitas dari pengaruh Current Ratio (X1), Debt to Equity Ratio (X2) dan Return on Equity (X3) terhadap

87

Tabel 5.5. Rekapitulasi Uji Persyaratan Analisis (Asumsi BLUE)

No. Asumsi BLUE Parameter Nilai yang Dihasilkan 1. Normalitas Nilai Sig.> 0,05 Asymp. Sig. = 0,251 2. Autokorelasi dU < DW < (4 – dU) 1,774 < 2,030 < 2,226 3. Multikolinearitas Nilai VIF < 10 dan

Tolerance > 0,1 VIF X1= 1,060 ; Tolerance = 0,944 VIF X2= 1,380 ; Tolerance = 0,725 VIF X3= 1,416 ; Tolerance = 0,706 4. Heteroskedastisitas Pola diagram pencar

tidak membentuk pola yang teratur.

Dari pola diagram pencar tidak membentuk pola-pola tertentu yang teratur. Sumber : SPSS Version 21.00 (2015)

Berdasarkan Tabel 5.5. di atas maka dapat disimpulkan bahwa model regresi memenuhi persyaratan asumsi Klasik pada uji normalitas, autokorelasi, multikolinearitas dan heteroskedastisitas.

Pengaruh Current Ratio (X1), Debt to Equity Ratio (X2) dan Return on Equity

(X3) terhadap Harga Saham (Y) pada industri barang konsumsi di BEI dapat

ditampilkan pada Tabel 5.6. di bawah ini :

Tabel 5.6. Pengaruh Current Ratio (X1), Debt to Equity Ratio (X2) dan Return on Equity (X3) terhadap Harga Saham (Y) pada Industri Barang Konsumsi

di BEI

Variabel Koefisien Regresi t Hitung Sig.

Konstanta -19.235,665 - -

CR 5.491,067 1,038 0,301

DER 5.056,296 2,982 0,003

88

R2 19,7%

- -

F Hitung 11,121 - 0,000

Sumber : Hasil Pengolahan Data (2015)

Berdasarkan Tabel 5.6. di atas diperoleh model dalam bentuk persamaan regresi berganda : Harga Saham = -19.235,665+ 5.491,067 CR + 5.056,296 DER + 172.595,224 ROE dimana X1 merupakan skor variabel Current Ratio, X2 skor

variabel Debt to Equity Ratio dan X3 adalah skor variabel Return on Equity.

Persamaan regresi berganda tersebut menunjukkan bahwa jika tidak ada variabel current ratio, debt to equity ratio dan return on equity, maka harga saham hanya Rp-19.235,665. Tetapi jika variabel current ratio mengalami kenaikan satu skor satuan (variabel debt to equity ratio dan return on equity dianggap konstan), maka akan meningkatkan harga saham sebesar Rp5.491,067. Jika variabel debt to equity ratio meningkat satu satuan (variabel current ratio dan return on equity dianggap konstan), maka akan meningkatkan harga saham sebesar Rp 5.056,296. Jika variabel return on equity meningkat satu satuan (variabel current ratio dan debt to equity ratio dianggap konstan), maka akan meningkatkan harga saham sebesar Rp 172.595,224.

Tabel 5.6. di atas juga menunjukkan bahwa kemampuan model dalam menerangkan variasi variabel terikat yaitu Koefisien Determinasi (KD) = (R)2 x 100 % = (0,444)2 x 100% = 0,197 x 100% = 19,7%. Ini berarti bahwa kontribusi pengaruh Current Ratio (X1), Debt to Equity Ratio (X2) dan Return on Equity (X3)

terhadap Harga Saham (Y) pada industri barang konsumsi di BEI sebesar 19,7% (R Square = 0,197). Ini berarti 19,7% Harga Saham (Y) dipengaruhi oleh Current Ratio (X1), Debt to Equity Ratio (X2) dan Return on Equity (X3) sedangkan sisanya

89

80,3% dipengaruhi oleh faktor-faktor lain seperti Return on Assets (ROA), TotalAsset Turnover (TATO), Net Profit Margin (NPM) dan lain-lain.

Hasil F hitung = 11,121(Sig. = 0,000) dan F tabel untuk n = 140 maka derajat kebebasan pembilang 3 = k - 1 = 4 - 1 dengan penyebut n - k = 140 - 4 = 136 pada derajat kepercayaan 95% (uji dua arah) diperoleh F tabel 2,68 dengan < 0,05 (0,000 < 0,05) atau F hitung lebih besar dari F tabel (11,121 > 2,68). Ini berarti Current Ratio (X1), Debt to Equity Ratio (X2) dan Return on Equity (X3) secara

bersama-sama berpengaruh signifikan terhadap Harga Saham (Y) pada industri barang konsumsi di BEI.

Hasil t hitung terhadap koefisien regresi b1, b2 dan b2 diperoleh tb1 = 1,038

(Sig. = 0,301), tb2 = 2,982 (Sig. = 0,003) dan tb3 = 5,768 (Sig. = 0,000). Sedangkan

hasil t tabel berdasarkan derajat kepercayaan 95,0% (uji dua arah) pada derajat kebebasan (n – k = 140 – 4 = 136) diperoleh t tabel = 1,960, maka dapat diinterpretasikan sebagai berikut :

1. Hasil uji t untuk t hitung tb1 lebih kecil dari t tabel (1,038 < 1,960) atau > 0,05

(0,301 > 0,05), berarti variabel Current Ratio (X1) tidak berpengaruh signifikan

terhadap Harga Saham (Y) pada industri barang konsumsi di BEI.

2. Hasil uji t untuk t hitung tb2 lebih besar dari t tabel (2,982 > 1,960) atau < 0,05

(0,003 < 0,05), berarti variabel Debt to Equity Ratio (X2) berpengaruh signifikan

terhadap Harga Saham (Y) pada industri barang konsumsi di BEI.

3. Hasil uji t untuk t hitung tb3 lebih besar dari t tabel (5,768 > 1,960) atau < 0,05

(0,000 < 0,05), berarti variabel Return on Equity (X3) berpengaruh signifikan

90

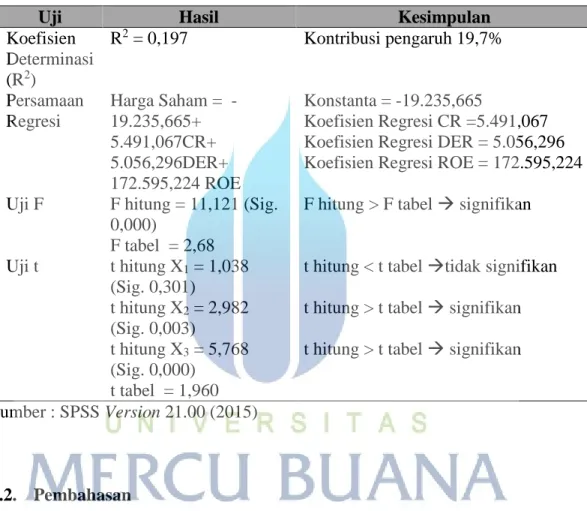

Adapun rekapitulasi hasil pengujian hipotesis penelitian ini dapat dilihat pada Tabel 5.7. sebagai berikut :

Tabel 5.7. Rekapitulasi Hasil Pengujian Hipotesis

Uji Hasil Kesimpulan

Koefisien Determinasi (R2) R2 = 0,197 Kontribusi pengaruh 19,7% Persamaan Regresi Harga Saham = -19.235,665+ 5.491,067CR+ 5.056,296DER+ 172.595,224 ROE Konstanta = -19.235,665 Koefisien Regresi CR =5.491,067 Koefisien Regresi DER = 5.056,296 Koefisien Regresi ROE = 172.595,224 Uji F F hitung = 11,121 (Sig.

0,000)

F tabel = 2,68

F hitung > F tabel signifikan

Uji t t hitung X1 = 1,038

(Sig. 0,301)

t hitung < t tabel tidak signifikan t hitung X2 = 2,982

(Sig. 0,003)

t hitung > t tabel signifikan t hitung X3 = 5,768

(Sig. 0,000)

t hitung > t tabel signifikan t tabel = 1,960

Sumber : SPSS Version 21.00 (2015)

5.2. Pembahasan

Berdasarkan dari hasil analisis data yang telah dilakukan mengenai pengaruh likuiditas, solvabilitas dan profitabilitas terhadap harga sahampada industri barang konsumsi di BEI maka pembahasan penelitian ini dapat dijabarkan sebagai berikut :

1. Pengaruh likuiditas terhadap harga saham

Likuiditas yang menggunakan indikator current ratio berpengaruh positif dan tidak signifikan terhadap harga saham. Hasil penelitian tersebut sesuai dengan

91

teori yang dikemukakan Brigham and Houston (2012, h. 150) yang menyatakan bahwa jika current ratio baik maka kemampuan perusahaan akan semakin baik dalam mencukupi hutang jangka pendeknya dan terhindar dari masalah likuiditas. Hal itulah yang akhirnya membuat investor tertarik dan berakibat pada naiknya harga saham.

Hasil penelitian ini juga sejalan dengan hasil penelitian yang dilakukan oleh Setiyawan dan Pardiman (2014, h. 130) yang menyimpulkan bahwa current ratio (CR) berpengaruh positif terhadap harga saham pada perusahaan manufaktur sektor barang konsumsi yang terdaftar di BEI 2009 – 2012. Namun, hasil penelitian ini bertentangan dengan penelitian Ozlen dan Ergun (2012), Bagherzadeh et. al. (2013), Mifta dan Fuadati (2013), Pratama dan Erawati (2014) dan Indrawati, dkk. (2014) yang menunjukkan bahwa current ratio berpengaruh signifikan dan positif terhadap harga saham.

2. Pengaruh solvabilitas terhadap harga saham

Solvabilitas yang menggunakan indikator debt to equity ratio berpengaruh positif dan signifikan terhadap harga saham. Hasil penelitian tersebut sesuai dengan teori Modigliani and Miller dalam Brigham and Houston (2012, h. 30) yang menyatakan bahwa nilai suatu perusahaan tidak dipengaruhi oleh struktur modalnya. Teori Modigliani dan Miller (teori MM) adalah teori yang berpandangan bahwa struktur modal tidak relevan atau tidak mempengaruhi nilai perusahaan. MM menyimpulkan bahwa penggunaan hutang akan meningkatkan nilai perusahaan atau harga saham perusahaan karena biaya bunga

92

hutang adalah biaya yang mengurangi pembayaran pajak dengan preposisi sebagai berikut :

a. Preposisi I : nilai dari perusahaan yang berhutang sama dengan nilai dari perusahaan yang tidak berhutang ditambah dengan penghematan pajak karena bunga hutang. Implikasi dari preposisi I ini adalah pembiayaan dengan hutang sangat menguntungkan dan MM menyatakan bahwa struktur modal optimal perusahaan adalah seratus persen hutang.

b. Preposisi II : biaya modal saham akan meningkat dengan semakin meningkatnya hutang, tetapi penghematan pajak akan lebih besar dibandingkan dengan penurunan nilai karena kenaikan biaya modal saham. Implikasi dari preposisi II ini adalah penggunaan hutang yang semakin banyak akan meningkatkan biaya modal saham. Menggunakan hutang yang lebih banyak, berarti menggunakan modal yang lebih murah (biaya modal hutang lebih kecil dibandingkan dengan biaya modal saham), sehingga akan menurunkan biaya modal rata-rata tertimbangnya (meski biaya modal saham meningkat).

Hasil penelitian ini memiliki kesamaan dengan hasil penelitian yang dilakukan oleh Buigut, et. al. (2013) yang menemukan bahwa hutang berpengaruh positif terhadap harga saham di perusahaan sektor energi yang terdaftar di Kenya periode 2006 – 2011. Hasil penelitian ini juga sejalan dengan penelitian Tan, dkk (2014) yang menyimpulkan bahwa secara parsial debt to equity ratio mempunyai pengaruh yang signifikan terhadap harga saham pada industri transportation service di Bursa Efek Indonesia tahun 2009 - 2012.

93

Ditinjau dari arah pengaruhnya penelitian ini memiliki perbedaan dengan penelitian Ratih, dkk. (2013) yang menyimpulkan bahwa debt to equity ratio berpengaruh negatif terhadap harga saham pada perusahaan sektor pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2010 – 2012. Selain itu, hasil penelitian ini berbeda dengan penelitian yang dilakukan Stella (2009) dan Uwuigbe, et. al. (2012) yang menunjukkan bahwa debt to equity ratio (DER) berpengaruh negatif signifikan terhadap harga saham.Hasil penelitian ini juga bertentangan dengan penelitian yang dilakukan Astutik, dkk. (2014) yang menyimpulkan bahwa Debt to Equity Ratio tidak mempunyai pengaruh terhadap harga saham perusahaan manufaktur yang terdaftar di BEI.

3. Pengaruh profitabilitas terhadap harga saham

Profitabilitas yang menggunakan indikator return on equity berpengaruh positif dan signifikan terhadap harga saham. Hasil penelitian tersebut sesuai dengan teori yang dikemukakan oleh Brigham and Houston (2012, h. 109) bahwa Return on Equity (ROE) merupakan rasio akuntansi yang paling penting dan jika nilainya baik dan berjalan terus secara stabil akan membuat harga saham tinggi. Rasio ROE menunjukan tingkat pengembalian ekuitas. Ketika seorang investor berinvestasi tentu mengharapkan pengembalian atas apa yang telah diinvestasikan. Rasio ini menggambarkan seberapa baik perusahaan mampu mengembalikan apa yang telah diinvestasikan investor tersebut. Oleh karena itu semakin tinggi ROE akan semakin menarik investor dan berujung pada kenaikan harga saham.

94

Hasil penelitian tersebut sejalan dengan penelitian yang dilakukan oleh Hutami (2012), Ratih, dkk. (2013), Al Masum (2014) dan Sharif, et. al. (2015), Utami dan Gunawan (2015) yang membuktikan bahwa return on equity (ROE) berpengaruh positif dan signifikan terhadap harga saham perusahaan. Namun demikian, penelitian ini berbeda dengan hasil penelitian yang dilakukan oleh Hunjra, et. al. (2014) yang menyimpulkan bahwa Return on Equity berpengaruh positif tidak signifikan terhadap harga saham pada 63 perusahaan yang terdaftar di Bursa Efek Karachi, Pakistan periode 2006 – 2011.

4. Pengaruh likuiditas, solvabilitas dan profitabilitas terhadap harga saham. Likuiditas, solvabilitas dan profitabilitas secara bersama-sama berpengaruh positif dan signifikan terhadap harga saham. Hasil penelitian tersebut sependapat dengan pernyataan yang dikemukakan Brigham and Houston (2012, h. 150) bahwa harga saham kemungkinan akan tinggi sesuai yang diperkirakan jika nilai dari rasio likuiditas, manajemen aset, manajemen utang dan rasio profitabilitas terlihat baik dan kondisi tersebut berjalan terus secara stabil.

Hasil penelitian ini juga sejalan dengan hasil penelitian yang dilakukan oleh Sondakh dkk. (2015) yang menyimpulkan bahwa current ratio, debt to equity ratio dan return on equity berpengaruh signifikan terhadap harga saham pada indeks LQ 45 di BEI periode 2010 – 2014.