ANALISIS DESKRIPSI AKTIVA TIDAK BERWUJUD PERUSAHAAN YANG

MENGUMUMKAN DIVIDEN PADA EMITEN DAFTAR EFEK SYARIAH

PERIODE 2013 – 2018

Feny Fidyah

Jurusan Akuntansi, Universitas Gunadarma

ABSTRAK

Kesadaran milenial berinvestasi di pasar modal sudah sangat berkembang pesat, hal ini ditunjukkan meningkatnya pertumbuhan SID (Single Investor Identification) yang tercatat di KSEI. Keuntungan yang dicari oleh para investor selain dari gain, dividen perusahaan juga sangat mempengaruhi investor. Faktor fundamental sebagai salah satu faktor dalam berinvestasi selain faktor tekniknal sebagai penentu keberhasilan investor dalam berinvestasi. Aktiva tidak berwujud seperti modal intelektual dan goodwill membantu investor melihat kondisi perusahaan dikelola. Tujuan pada penelitian ini adalah menganalisis uji desktiptif aktiva tidak berwujud berupa modal intelektual dan goodwill perusahaan yang mengumumkan dividen sejumlah 545 emiten pada Daftar Efek Syariah (DES) periode 2013 sampai dengan 2018.

Kata Kunci : Modal Intelektual, goodwill.

PENDAHULUAN

Pasar modal memberikan manfaat bagi para pelaku modal seperti investor, perusahaan, emiten, masyarakat, serta pemerintah seperti wahana investasi dan peningkatan kekayaan. Pasar modal Indonesia memiliki pasar modal syariah yang kegiatannya sejalan dengan pasar modal pada umumnya. Pasar modal syariah adalah seluruh aktivitas di pasar modal yang memenuhi prinsip-prinsip Islam dan pasar modal yang lahir akibat kehati-hatian masyarakat agar perputaran dana yang dimiliki masyarakat tidak tercampur dengan hal-hal yang haram.

Tujuan investor berinvestasi adalah mengharapkan pendapatan atau tingkat kembalian investasi baik berupa pendapatan dividen maupun pendapatan dari selisih harga jual saham terhadap harga belinya (capital gain). Informasi yang berhubungan dengan aktivitas emiten di pasar modal akan mempengaruhi investor dalam menginvestasikan dana mereka.

Memasuki Industri 4.0, industri yang menggabungkan teknologi otomatisasi dengan teknologi cyber, perusahaan diharapkan untuk meningkatkan penggunaan aset tidak berwujudnya guna bersaing dengan perusahaan-perusahaan e-commerce yang tengah marak memasuki pasar ritel. Hal ini dikarenakan aset tidak berwujud adalah alat utama bagi organisasi untuk membangun keunggulan kompetitif karena nilai yang melekat pada aset tidak berwujud telah meningkat berlipat ganda di era pengetahuan atau ekonomi informasi saat ini. Ketika perusahaan sekarang menjadi lebih berbasis pengetahuan dan informasi,

aset tidak berwujud meningkat signifikan dari nilai keseluruhan bisnis. Potensi pertumbuhan perusahaan di masa depan ditentukan oleh aset tidak berwujud (Madhani, 2008). Pernyataan standar akuntansi keuangan No.19 (Revisi 2010, IAI) menyatakan bahwa aset tidak berwujud adalah aset non moneter yang dapat diidentifikasi tanpa wujud fisik, terkendali (kontrak dan legal) dan memiliki manfaat ekonomis di masa depan, diantaranya piranti lunak komputer, paten, copyright, daftar pelanggan, lisensi, kuota impor, waralaba dan hak pemasaran, reputasi perusahaan dan kemampuan manajerial, serta lokasi strategis perusahaan. Menurut Kieso, Weygandt, dan Warfield (2007), aset tidak berwujud (intangible assets) adalah “hak istimewa, keunggulan, dan keuntungan kompetitif yang dihasilkan dari kepemilikan atas aset jangka panjang yang tidak memiliki bentuk fisik, seperti meliputi modal intelektual dan goodwill.

Intellectual Capital dapat diartikan sebagai seperangkat asset tidak berwujud (sumber daya, kemampuan dan kompetensi) yang menggerakkan kinerja organisasi dan penciptaan nilai (Bontis, Keow dan Richardson, 2000). Modal intelektual dapat dipandang sebagai pengetahuan dalam pembentukan, kekayaan intelektual, pengalaman yang dapat digunakan untuk menciptakan pendapatan dan kekayaan (Wahdikorin, 2010).

Li dan Wang (2014) dalam penelitiannya pada perusahaan di Hongkong menemukan bahwa sumber daya tidak berwujud yang dihasilkan secara internal (internally generated goodwill) berupa Litbang mampu memberikan keuntungan ekonomis bagi perusahaan. Hal ini juga didukung oleh penelitian Aleksandra (2014) yang menemukan bahwa pengeluaran dan biaya-biya terkait Litbang memiliki pengaruh yang positif terhadap return dan harga saham, namun berpengaruh negatif terhadap volatilitas harga saham.

TINJAUAN PUSTAKA

Teori SinyalSpence (1973) menyatakan bahwa teori sinyal mengungkapkan tentang bagaimana seharusnya perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal tersebut berupa informasi yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Sinyal dapat berupa informasi yang menyatakan bahwa perusahaan dalam keadaan lebih baik daripada perusahaan lain. Sinyal yang diberikan perusahaan dapat dilakukan melalui pengungkapan informasi keuangan. Informasi keuangan merupakan unsur penting bagi investor dan pelaku bisnis karena informasi keuangan menyajikan catatan atau gambaran perusahaan di masa lalu, saat ini, maupun keadaan masa yang akan datang. Informasi yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan oleh investor sebagai alat analisis untuk pengambilan keputusan investasi. Pada waktu informasi diumumkan dan semua pelaku pasar sudah menerima informasi tersebut, pelaku pasar tersebut terlebih dahulu menginterpretasikan dan menganalisis informasi tersebut sebagai sinyal baik (good news) atau sinyal buruk (bad news) (Hartono, 2011).

Teori Berdasarkan Sumber Daya (Resource-Based Theory)

Resource based theory adalah teori yang menjelaskan tentang kinerja perusahaan akan optimal jika perusahaan memiliki keunggulan kompetitif sehingga dapat menghasilkan nilai bagi perusahaan (Grant, 1991). Keunggulan kompetitif adalah sesuatu yang melekat pada perusahaan dan sulit untuk ditiru oleh perusahaan lain. Keunggulan kompetitif didapatkan dengan memanfaatkan dan mengelola sumber daya yang dimilikinya dengan baik. Keunggulan kompetitif dihasilkan dari kemampuan perusahaan dalam mengelola sumber dayanya dengan baik sehingga dapat menciptakan value added bagi perusahaan. Terdapat beberapa kriteria perusahaan agar mampu mencapai keunggulan kompetitif menurut Barney dan Clark (2007), adalah sebagai berikut : 1. Sumber daya harus bisa menambah nilai positif bagi perusahaan. 2. Sumber daya harus sulit untuk ditiru oleh pesaingnya. 3. Sumber daya harus bersifat unik diantara sumber daya pesaingnya. 4. Sumber daya tidak dapat digantikan dengan pesaing lainnya.

METODE PENELITIAN

Objek penelitian adalah modal intelektual dan goodwill. Unit penelitian adalah emiten pada daftar efek syariah (DES) yang terdaftar di Bursa Efek Indonesia. Unit Analisis adalah laporan tahunan, termasuk didalamnya laporan keuangan yang sudah diaudit dan tersedia di Bursa Efek Indonesia, daftar efek syariah periode II, schedule of cash dividend recording, harga saham emiten yang mengumumkan dividen selama periode pengamatan dan indeks saham syariah Indonesia (ISSI) periode tahun 2013 – 2018.

Variabel Penelitian Modal Intelektual

Modal intelektual adalah bagian aktiva tidak berwujud yang semakin di akui sebagai asset strategis yang penting untuk keunggulan kompetitif perusahaan (Chen, Cheng dan Hwang, 2005). Pulic (2000) Modal intelektual di ukur berdasarkan nilai tambah yang diciptakan oleh Value Added Capital Employed

(VACA), Value Added Human Capital (VAHU), Structural capital Value Added (STVA). Paradesia, Ilmi dan Nadir (2016) menggunakan VAICTM dalam mengukur pengaruh modal intelektual terhadap abnormal saham dan kinerja keuangan dimana hasil penelitian tidak adanya pengaruh antara modal intelektual terhadap abnormal saham dan adanya pengaruh modal intelektual terhadap kinerja keuangan. Begitupun hasil yang sama diperoleh oleh widhiastuti (2016).

Goodwill

Goodwill umumnya bagian dari asset tidak berwujud yang tidak tercantum dalam laporan keuangan. Penelitian-penelitian banyak yang menunjukkan bahwa banyak asset tidak berwujud memiliki hubungan dengan nilai perusahaan (Zhang, 2013). Goodwill yang dihasilkan secara internal memiliki

pengaruh pada abnormal return. Goodwill diukur dengan price to book value ratio (PBV) karena mencerminkan perbandingan antara nilai perusahaan dan jumlah modal yang diinvestasikan.

PEMBAHASAN

Analisis deskriptif adalah cara analisis dengan mendskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa membuat kesimpulan yang berlaku umum atau generalisasi. Statistik deskriptif dipergunakan untuk mendeskripsikan ukuran, frekuensi rata-rata, minimum, dan maksimum terhadap sampel penelitian selama periode pengamatan yaitu tahun 2013 - 2018.

Tabel 1 Statistik Deskriptif

N Minimum Maximum Mean Std.

Deviation IC 545 -34,790,150 4,460,151,788 16,012,840 192,528,818 GOODWILL 545 0.05 74.23 2.83 6.09 Valid N (listwise) 545 Sumber : Output SPSS, 2019 Modal Intelektual

Statistik deskriptif variabel modal intelektual periode 2013 – 2018 dapat dilihat pada gambar 4.5 dibawah ini :

Sumber : Data diolah, 2019

Gambar 1. Statistik Deskriptif Modal Intelektual 2013-2018 -50 0 50 100 150 2018 2017 2016 2015 2014 2013 VAIC TM Tahun STATISTIK DESKRIPTIF MODAL INTELEKTUAL

Gambar 1, menunjukkan statistik deskriptif modal intelektual dengan Penyebaran data (standar deviasi) sejumlah Rp. 192.528.819M. Rata-rata sejumlah Rp. 16.021.840M. PT. Cardig Aero Services Tbk (CASS) yang bergerak dibidang infrastruktur, utilitas, dan transportasi pada tahun 2018 memiliki nilai minimal sejumlah -34,790,150 yang artinya penurunan modal intelektual sejumlah Rp. 34,790,150M dikarenakan adanya kenaikan tarif konsesi di bandara antara 20% yang ditentukan Angkasa Pura.

PT. Telekomunikasi Indonesia Tbk (TLKM) pada tahun 2018 memiliki nilai modal intelektual tertinggi Rp. 4.460M. Modal manusia, modal relasi dan modal structural organisasi sangat diperhatikan oleh pimpinan perusahaan seperti kreatifitas-kreatifitas dan inovasi para pegawainya, peningkatan kerjasama dengan para relasi dan peningkatan produk dan promosi seperti mengimplementasikan berbagai inisiatif dengan menawarkan paket voice, paket SMS dan paket mobile data dengan berbagai varian konten digital, untuk menahan laju penurunan bisnis legacy sekaligus meningkatkan kontribusi pendapatan dari bisnis digital.

Pada segmen konsumen, jumlah pelanggan IndiHome tumbuh 72,2 persen menjadi 5,1 juta pelanggan pada akhir tahun 2018. Pencapaian ini semakin mengukuhkan IndiHome sebagai market leader bisnis fixed broadband di Indonesia dengan market share sekitar 80 persen.

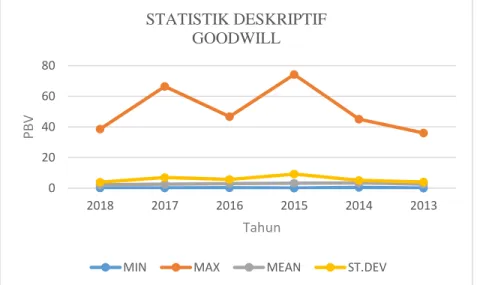

Goodwill

Rata-rata pada variabel goodwill yang diukur dengan price book to value sejumlah 2.83x dan penyebaran data pada penelitian ini sejumlah 6.09x.

Sumber : Data diolah, 2019

Gambar 2. Statistik Deskriptif Goodwill 2013-2018 0 20 40 60 80 2018 2017 2016 2015 2014 2013 PBV Tahun STATISTIK DESKRIPTIF GOODWILL

Gambar 2, menggambarkan statistik deskriptif variabel goodwill, untuk nilai min dimiliki oleh PT. Metrodata Electronics Tbk (MTDL) dengan price to book value bernilai 0.05 pada tahun 2013 yang diartikan nilai PBV PT. Metrodata Electronics Tbk 0.05x. jika dilihat dari harga saham, maka saham MTDL termasuk murah.

PT. Matahari Department Store Tbk (LPPF) yang bergerak dibidang perdagangan, jasa, dan investasi tahun 2015, memiliki nilai maksimal pada variabel goodwill sejumlah 74.23x, dapat diartikan jika kondisi harga saham PT. Matahari Department Store Tbk sangat tinggi atau mahal.

Jika dilihat dari tabel 1, penyebaran data (standar deviasi) yang paling luas adalah modal intelektual dengan memperlihatkan nilai yang lebih besar.

DAFTAR PUSTAKA

Aleksandra, T. 2014. The Effect of R&D Expenditures on Stocks Return, Price and Volatility: A Study on Biotechnological and Pharmaceutical Industry in the US Market. Gothenburg – Sweden : University Of Gothenburg.

Barney, J. 1991. Firm Resources and Sustained Competitive Advantage. Journal of Management. Vol. 17. No. 1. pp: 99-120.

Bontis, N., Keow, W and Richardson, S. 2000. Intellectual Capital and Business Performance in Malaysia Industries. Journal of Intellectual Capital. Vol. 1I. ss:1. pp: 85-100.

Chen, M.C., Cheng, S.J., and Hwang, Y. 2005. An empirical investigation of the relationship between intellectual capital and firms’ market value and financial performance. Journal of Intellectual Capital. Vol. 6 No. 2. pp. 159-176.

Grant, R.M. 1991. Strategy Analysis. Cambridge, England: Blackwell Business.

Hartono, Jogiyanto. 2005. Pasar Efisien Secara Keputusan. Jakarta: PT Gramedia Pustaka Utama. ________________. 2011. Teori Portofolio dan Analisis Investasi. Edisi Ketujuh. Yogyakarta: BPFE. Kieso, Donald E., Weygandt, Jerry J. and Warfield Terry D. 2007. Akuntansi Intermediate. Edisi ke 12.

Jilid 2. Jakarta: Erlangga.

Li, H., and Wang, W. 2014. Impact of Intangible Assets on Profitability of Hongkong Listed Information Technology Companies. Business and Economic Research. Vol. 4. No. 2. Pp: 98-113.

Madhani, Pankaj M., 2008. Accounting Standards for Intangibles Reporting. Corporate Financial Reporting - Changing Scenario. ICFAI University Press. Pp: 141-147.

Pulic, A. 2000. VAIC - An Accounting Tool for IC Management. International Journal of Technology Management, Vol. 20 (5).

Spence, Michael. 1973. Job Market Signalling. Quarterly Journal of Economics. Vol. 87, No. 3. pp : 355 – 374.

Wahdikorin, Ayu. 2010. Pengaruh Modal Intelektual Terhadap Kinerja Keuangan Perusahaan Perbankan yang Terdaftar Di Bursa Efek Indonesia (BEI) Tahun 2007- 2009. Skripsi. Fakultas Ekonomi Jurusan Akuntansi, Universitas Diponegoro.

Zhang, D. 2004. Intangible Assets And Stock Trading Strategies. Managerial Finance. Vol. 30 No.1. pp: 38-56.

Zhang, M. 2013. The Impact of Internally Generated Goodwill on Financial Performance Of Firms. The Journal of Applied Business Research, Vol. 29, No. 6. Pp: 1809-1814.

Perpustakaan Universitas Gunadarma BARCODE

BUKTI UNGGAH DOKUMEN PENELITIAN PERPUSTAKAAN UNIVERSITAS GUNADARMA

Nomor Pengunggahan

SURAT KETERANGAN

Nomor: 215/PERPUS/UG/2020

Surat ini menerangkan bahwa:

Nama Penulis : FENY FIDYAH , SE., MMSI

Nomor Penulis : 040121

Email Penulis : [email protected]

Alamat Penulis : UNIVERSITAS GUNADARMA, Kampus Simatupang, Jl. TB. Simatupang Kav. 38, Jakarta

Selatan

Telah menyerahkan hasil penelitian/ penulisan untuk disimpan dan dimanfaatkan di Perpustakaan Universitas Gunadarma, dengan rincian sebagai berikut :

Nomor Induk : FEUG/EB/PENELITIAN/215/2020

Judul Penelitian : ANALISIS DESKRIPSI AKTIVA TIDAK BERWUJUD PERUSAHAAN YANG MENGUMUMKAN

DIVIDEN PADA EMITEN DAFTAR EFEK SYARIAH

Tanggal Penyerahan : 03 / 08 / 2020

Demikian surat ini dibuat untuk dipergunakan seperlunya dilingkungan Universitas Gunadarma dan Kopertis Wilayah III.