Fachrur Dian Rika Lidyah Akuntansi S1 STIE MDP

Teks penuh

Gambar

Dokumen terkait

Hasil penelitian menunjukan bahwa masing-masing variabel corporate social responsibility berpengaruh positif signifikan pada return saham dan informasi laba akuntansi

berpengaruh secara signifikan terhadap nilai perusahaan adalah variabel kepemilikan manejerial dan variabel Corporate Social Responsibility. Mengacu dari hasil penelitian,

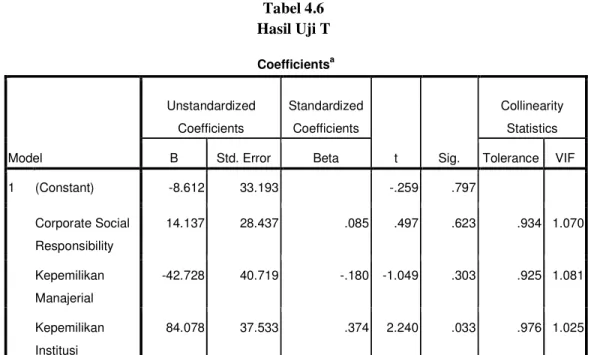

Hasil uji parsial menunjukan bahwa Pengungkapan Corporate Social Responsibility tidak berpengaruh terhadap nilai perusahaan yang berarti hasil penelitian menolak hipotesis

Hasil penelitian ini menunjukkan bahwa Corporate Social Responsibility berpengaruh signifikan terhadap nilai perusahaan, dan prosentase kepemilikan manajemen tidak

Hasil penelitian menunjukan bahwa secara parsial variabel profitabilitas dan likuiditas berpengaruh negatif terhadap kebijakan hutang sedangkan variabel pertumbuhan

Keterbatasan dalam penelitian ini, terdapat ambivalensi (hasil yang bertentangan) antara Corporate Governance dan Corporate Social Responsibility terhadap Tax Avoidance

Examination of The Relationship between Management Ownership and Corporate Social Responsibility” menunjukkan hasil bahwa kepemilikan manajerial berpengaruh positif dan

Hasil penelitian menyatakan bahwa corporate social responsibility berpengaruh tidak signifikan terhadap nilai perusahaan, struktur kepemilikan memiliki hubungan berbentuk