KAJIAN EKONOMI REGIONAL

PROVINSI JAWA BARAT

TRIWULAN III-2010

Kantor Bank Indonesia Bandung Jl. Braga No. 108

BANDUNG

Visi Bank Indonesia

Menjadi lembaga bank sentral yang dapat dipercaya (kredibel) secara nasional maupun internasional melalui penguatan nilai-nilai strategis yang dimiliki serta pencapaian inflasi yang rendah dan stabil.

Misi Bank Indonesia

Mencapai dan memelihara kestabilan nilai rupiah melalui pemeliharaan kestabilan moneter dan pengembangan stabilitas sistem keuangan untuk pembangunan nasional jangka panjang yang berkesinambungan.

Nilai-nilai Strategis Bank Indonesia

Nilai-nilai yang menjadi dasar organisasi, manajemen dan pegawai untuk bertindak atau berperilaku yaitu kompetensi, integritas, transparansi, akuntabilitas dan kebersamaan.

Visi Kantor Bank Indonesia Bandung

Menjadi Kantor Bank Indonesia yang dapat dipercaya di daerah melalui peningkatan peran dalam menjalankan tugas-tugas Bank Indonesia yang diberikan.

Misi Kantor Bank Indonesia Bandung

Mendukung pencapaian kebijakan Bank Indonesia di bidang moneter, perbankan dan sistem pembayaran secara efisien dan optimal serta memberikan saran kepada Pemda & lembaga terkait lainnya di daerah dalam rangka mendukung pembangunan ekonomi daerah.

Tugas Pokok Bank Indonesia Bandung adalah sebagai berikut :

1. Memberikan masukan kepada Kantor Pusat tentang kondisi ekonomi dan keuangan daerah di

wilayah kerjanya;

2. Melaksanakan kegiatan operasional sistem pembayaran tunai dan/atau non tunai sesuai dengan

kebutuhan ekonomi daerah di wilayah kerjanya;

3. Melaksanakan pengawasan terhadap perbankan di wilayah kerjanya;

4. Memberikan saran kepada Pemerintah Daerah mengenai kebijakan ekonomi daerah, yang

didukung dengan penyediaan informasi berdasarkan hasil kajian yang akurat;

5. Mengelola sumber daya internal yang dibutuhkan sebagai faktor pendukung terlaksananya

Puji syukur kami panjatkan kepada Tuhan Yang Maha Esa, atas limpahan rahmat dan

karunia-Nya, buku “Kajian Ekonomi Regional Provinsi Jawa Barat Triwulan III-2010” ini akhirnya dapat

diselesaikan. Hasil kajian atas perkembangan ekonomi regional Provinsi Jawa Barat pada triwulan

laporan memberi gambaran bahwa perekonomian Jawa Barat masih menunjukkan kondisi yang

kondusif.

Perekonomian Jawa Barat pada triwulan III-2010 menunjukkan adanya perlambatan

pertumbuhan. Bila pada triwulan II-2010, perekonomian Jawa Barat tumbuh sebesar 6,9% (yoy),

pertumbuhan ekonomi selama triwulan III-2010 hanya mampu tumbuh 4,0%. Dari sisi permintaan,

perlambatan disebabkan karena melambatnya konsumsi rumah tangga, sebagai penyangga utama

perekonomian Jawa Barat, serta meningkatnya realisasi impor ke Jawa Barat. Namun demikian,

perlambatan pertumbuhan lebih lanjut dapat diredam dengan masih meningkatnya pertumbuhan

konsumsi pemerintah, investasi, maupun ekspor. Sementara itu, dari sisi penawaran, perlambatan

disebabkan oleh kontraksi yang terjadi terhadap sektor pertanian, karena menurunnya produktivitas

padi, serta melambatnya sektor PHR seiring perlambatan konsumsi rumah tangga.

Dari sisi harga, perkembangan harga di Jawa Barat secara umum selama periode triwulan

III-2010 sampai bulan Oktober III-2010, masih menunjukkan terjadinya inflasi. Namun demikian, laju inflasi

secara bulanan (mtm) menunjukkan trend yang melambat sehingga akumulasi kenaikan laju inflasi

(ytd) dapat sedikit teredam dan lebih rendah dibandingkan akumulasi inflasi nasional.

Sementara itu, kondisi perbankan di Jawa Barat masih menunjukkan penguatan. Hal ini

tercermin dari pertumbuhan berbagai indikator perbankan, seperti aset, dana pihak ketiga, dan

outstanding kredit, yang terus mengalami peningkatan. Penyaluran kredit pada triwulan III-2010

tumbuh lebih tinggi, khususnya untuk kredit investasi, sejalan dengan maraknya realisasi investasi di

Jawa Barat. Di sisi lain, risiko kredit mengalami sedikit peningkatan, namun masih relatif terkendali,

yaitu masih berada di bawah 5%.

Dari sisi keuangan daerah, realisasi penerimaan, baik APBN maupun APBD di Jawa Barat,

mengalami peningkatan selama triwulan III-2010. Adapun penerimaan pemerintah pusat meningkat

terutama pada pos Pajak Penghasilan, sementara penerimaan Pemerintah Provinsi terutama bersumber

dari Pajak Kendaraan Bermotor serta Bea Balik Nama Kendaraan Bermotor. Sementara itu, dari sisi

belanja, realisasi belanja Pemerintah Pusat di Jawa Barat diperkirakan mengalami peningkatan, yang

terdorong akibat naiknya realisasi dana Dekonsentrasi serta dana Tugas Pembantuan. Namun

demikian, realisasi belanja Pemerintah Provinsi Jawa Barat pada triwulan III-2010 diperkirakan lebih

rendah dibandingkan pola musimannya, dan lebih terkonsentrasi pada triwulan IV-2010. Kondisi ini

mengakibatkan kurang optimalnya peran pembiayaan keuangan daerah terhadap perekonomian Jawa

Barat pada periode laporan.

Di sisi tenaga kerja, kondisi ketenagakerjaan di Jawa Barat diperkirakan semakin menunjukkan

Uraian di atas merupakan hasil analisa kami terhadap berbagai data dan informasi, yang selain

berasal dari Bank Indonesia, laporan perbankan, serta hasil-hasil survei yang dilakukan oleh Kantor

Bank Indonesia Bandung, juga kami peroleh dari berbagai pihak, seperti Pemerintah Provinsi Jawa

Barat, dinas-dinas terkait, Badan Pusat Statistik Jawa Barat, BULOG Divre III Jawa Barat, Direktorat

Jenderal Pajak Jawa Barat I, Asosiasi Pertekstilan Indonesia (API), Asosiasi Persepatuan Indonesia

(APRISINDO), PT. Angkasa Pura II, PT. Jasa Marga, serta PT. Kereta Api. Sehubungan dengan hal

tersebut, dalam kesempatan ini, perkenankanlah kami mengucapkan terima kasih yang

sebesar-besarnya kepada pihak-pihak tersebut yang telah membantu penyusunan buku ini.

Kami menyadari bahwa cakupan serta kualitas data dan informasi yang disajikan dalam buku

ini masih perlu terus disempurnakan. Oleh karena itu, kami sangat mengharapkan kritik dan saran

membangun dari semua pihak yang berkepentingan dengan buku ini. Kiranya kerjasama yang sangat

baik dengan berbagai pihak selama ini dapat terus ditingkatkan di masa yang akan datang.

Akhir kata, kami berharap semoga buku ini dapat bermanfaat bagi pembaca. Semoga Tuhan

Yang Maha Esa senantiasa melimpahkan ridha-Nya dan melindungi setiap langkah kita.

Bandung, November 2010

Kata Pengantar ... v

Daftar Isi ... vii

Daftar Tabel... ix

Daftar Grafik... x

Tabel Indikator Ekonomi Jawa Barat... xii

RINGKASAN EKSEKUTIF ... 1

BAB 1 KONDISI MAKRO EKONOMI REGIONAL ... 7

1. Sisi Permintaan... 9

1.1.Konsumsi ... 10

1.2.Investasi ... 11

1.3.Ekspor Impor ... 13

2. Sisi Penawaran... ... 16

2.1.Sektor Pertanian... 16

2.2.Sektor Industri Pengolahan... 19

2.3.Sektor Perdagangan, Hotel dan Restoran... 23

2.4.Sektor Pengangkutan dan Komunikasi ... 24

2.5.Sektor Bangunan/Konstruksi ... 26

2.6.Sektor Lainnya ... 26

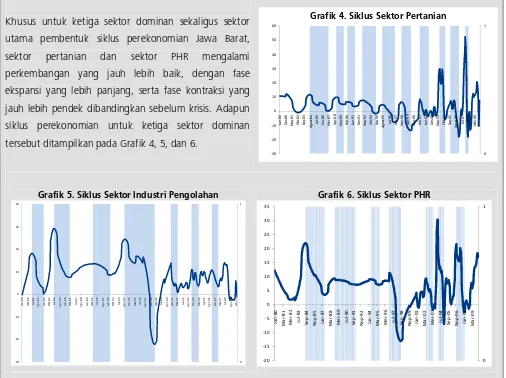

Boks 1. Analisis Siklus Bisnis Sektoral di Jawa Barat... 27

Boks 2. Tugas Bank Indonesia Bandung dalam Mendorong Perkembangan Ekonomi Moneter dan Pengembangan Sektor Riil ... 30

BAB 2 PERKEMBANGAN INFLASI DAERAH ... 33

1. Perkembangan Inflasi ... ... 35

1.1.Inflasi Menurut Kelompok Barang dan Jasa ... 36

Inflasi Bulanan... 36

Inflasi Tahunan... 36

1.2.Inflasi Menurut Kota ... 37

2. Faktor-Faktor Yang Mempengaruhi Inflasi... ... 38

2.1.Fundamental... 38

a. Interaksi Permintaan dan Penawaran ... 38

b. Eksternal ... ... 38

c. Ekspektasi Inflasi ... ... 39

2.2.Non Fundamental... 39

BAB 3 PERKEMBANGAN PERBANKAN DAERAH ... 41

1. Struktur Perbankan di Jawa Barat ... 43

2. Bank Umum Konvensional ... 43

2.1.Pendanaan dan Risiko Likuiditas ... 43

Perkembangan Dana Pihak Ketiga ... 43

2.2.Perkembangan Kredit dan Risikonya ... 45

Perkembangan Kredit ... 45

Kredit Mikro, Kecil dan Menengah (MKM)... 46

Kredit yang berlokasi Proyek di Jawa Barat ... 47

Risiko Kredit ... 48

3. Bank Umum Syariah ... 48

4. Bank Perkreditan Rakyat ... 49

BAB 4 KEUANGAN DAERAH... ... 51

1. Pendapatan Pemerintah di Jawa Barat... ... 53

1.1. Pendapatan Pajak Pemerintah Pusat ... 53

1.2. Pendapatan Pemerintah Provinsi... 54

2.2. Belanja APBD Provinsi Jawa Barat... 57

BAB 5 PERKEMBANGAN SISTEM PEMBAYARAN ... 59

1. Pengedaran Uang Kartal... 61

1.1. Aliran Uang Kartal Masuk/Keluar (Inflow/Outflow) ... 61

1.2. Penyediaan Uang Kartal Layak Edar ... 63

1.3. Uang Palsu ... 64

2. Sistem Pembayaran Non Tunai... 64

2.1 Kliring Lokal... 64

2.2 Real Time Gross Settlement (RTGS)... 65

BAB 6 PERKEMBANGAN KETENAGAKERJAAN DAN KESEJAHTERAAN MASYARAKAT DAERAH... 67

1. Ketenagakerjaan ... 69

Keadaan Ketenagakerjaan Jawa Barat ... ... 69

2. Kesejahteraan... 70

Boks 3. Survei Kondisi Remitansi Tenaga Kerja Indonesia (TKI) Jawa Barat... 72

BAB 7 PROSPEK PEREKONOMIAN DAERAH ... 75

1. Prospek Ekonomi Makro... 77

2. Prakiraan Inflasi ... 78

Boks 4. Survei Respons Sektor Ekonomi Utama Jawa Barat Terhadap Perkembangan Permintaan... 80

LAMPIRAN... 83

Tabel 1.1. Pertumbuhan Ekonomi Tahunan Provinsi Jawa Barat dari Sisi Permintaan (yoy) ... 10

Tabel 1.2. Pertumbuhan Volume Ekspor Berdasarkan Benua Asal Pembeli ... 15

Tabel 1.3. Pertumbuhan Ekonomi Tahunan (yoy) Provinsi Jawa Barat – Sisi Penawaran (%)... .. 16

Tabel 1.4. Indikator Perhotelan di Jawa Barat... 24

Tabel 1.5. Jumlah Penumpang Kereta Api di Jawa Barat... ... 25

Tabel 1.6. Jumlah Kendaraan yang Melintasi 12 Gerbang Tol di Jawa Barat... 25

Tabel 2.1. Inflasi Tahunan Jawa Barat per Kelompok Barang/Jasa... 37

Tabel 2.2. Inflasi Bulanan Tujuh Kota di Jawa Barat ... 37

Tabel 3.1. Perkembangan Dana Pihak Ketiga di Jawa Barat ... 44

Tabel 3.2. Perkembangan Baki Debet Kredit Bank Umum per Penggunaan ... 45

Tabel 3.3. Perkembangan Baki Debet Kredit Bank Umum per Sektoral... 46

Tabel 4.1. Perkembangan Pendapatan Pemerintah Pusat di Wilayah Direktorat Jenderal Pajak Jawa Barat I………... ... 53

Tabel 4.2. Realisasi Pendapatan Pemerintah Provinsi Jawa Barat... 54

Tabel 4.3. Realisasi penerimaan Pajak Pemerintah Provinsi Jawa Barat (Rp Miliar) ... 55

Tabel 4.4. Realisasi (ytd) Dana Dekonsentrasi Jawa Barat di Lima Dinas Penerima Anggaran Terbesar 56 Tabel 4.5. Realisasi (ytd) Dana Tugas Pembantuan Jawa Barat di Lima Pemerintah Daerah Penerima Alokasi Anggaran Terbesar ... 56

Tabel 4.6. Perkiraan Belanja Pemerintah Provinsi Jawa Barat ... 57

Tabel 5.1. Perkembangan Outflow Uang Kertas dan Uang Logam melalui KBI Bandung. ... 63

Tabel 5.2. Perkembangan Transaksi Kliring Lokal Rata-rata per Bulan di Jawa Barat ... 65

Tabel 5.3. Perkembangan Transaksi RTGS di Jawa Barat ... 66

Grafik 1.1. Pertumbuhan Ekonomi Provinsi Jawa Barat (yoy) ... 9

Grafik 1.2. Indeks Keyakinan Konsumen ... 10

Grafik 1.3. Komponen Indeks Kondisi Ekonomi Saat Ini... 11

Grafik 1.4. Komponen Indeks Ekspektasi... 11

Grafik 1.5. Posisi Baku Debet Kredit Konsumsi... 11

Grafik 1.6. Impor Barang Modal... 12

Grafik 1.7. Realisasi Investasi Jawa Barat ... 12

Grafik 1.8. Nilai Ekspor Jawa Barat... 13

Grafik 1.9. Volume Ekspor Jawa Barat... 13

Grafik 1.10. Nilai Ekspor TPT ... 14

Grafik 1.11. Volume Ekspor TPT... 14

Grafik 1.12. Nilai Ekspor Alas Kaki ... 14

Grafik 1.13. Volume Ekspor Alas Kaki ... 14

Grafik 1.14. Nilai Ekspor Alat Telekomunikasi... 14

Grafik 1.15. Volume Ekspor Alat Telekomunikasi... 14

Grafik 1.16. Nilai Ekspor Mesin Elektrik ... 15

Grafik 1.17. Volume Ekspor Mesin Elektrik... 15

Grafik 1.18. Volume Ekspor Jawa Barat Berdasarkan Benua Pembeli... 15

Grafik 1.19. Nilai Impor Jawa Barat ... 16

Grafik 1.20. Volume Impor Jawa Barat... 16

Grafik 1.21. Produksi Padi Sawah dan Ladang di Jawa Barat... 17

Grafik 1.22. Luas Panen Padi Sawah dan Ladang di Jawa Barat... 17

Grafik 1.23. Luas Panen Padi Jawa Barat... ... 18

Grafik 1.24. Penyaluran Kredit Perbankan Jawa Barat ke Sektor Pertanian... ... 18

Grafik 1.25. Produksi Tanaman Pangan Non Padi di Jawa Barat... 19

Grafik 1.26. Luas Panen Tanaman Pangan Non Padi di Jawa Barat... 19

Grafik 1.27. Realisasi Kegiatan Industri Pengolahan... ... 20

Grafik 1.28. Penjualan Mobil dan Motor Nasional... 20

Grafik 1.29. Nilai dan Volume Ekspor Kendaraan ... 21

Grafik 1.30. Nilai dan Volume Ekspor Tekstil dan Produk Tekstil ... 22

Grafik 1.31. Penyaluran Kredit Perbankan Jawa Barat ke Sektor Industri Pengolahan ... 23

Grafik 1.32. Indeks Kondisi Ekonomi... 23

Grafik 1.33. Perkembangan Wisatawan Mancanegara yang Berkunjung ke Jawa Barat... 24

Grafik 1.34. Asal Wisatawan Mancanegara yang Berkunjung ke Jawa Barat ... 24

Grafik 1.35. Jumlah Penumpang Domestik dan Internasional di Bandara Husein Sastranegara ... 25

Grafik 1.36. Penyaluran Semen di Jawa Barat ... ... 26

Grafik 1.37. Posisi Kredit Kepemilikan Rumah (KPR) dan Kredit Kepemilikan Apartemen (KPA)... 26

Grafik 1.38. Penyaluran Kredit oleh Bank Umum di Jawa Barat ke Sektor Listrik, Gas, dan Air Bersih.... 26

Grafik 1.39. Saldo Bersih Tertimbang Sektor Keuangan, Persewaan, Jasa Perusahaan... ... 26

Grafik 2.1. Inflasi IHK Jawa Barat, bulanan (mtm), akumulasi (ytd), dan Tahunan (yoy) ... 35

Grafik 2.2. Kontribusi Inflasi/Deflasi Bulanan per kelompok Barang/Jasa ... 36

Grafik 2.3. Kapasitas Utilisasi... 38

Grafik 2.4. Laju Inflasi di Negara Mitra Dagang... 38

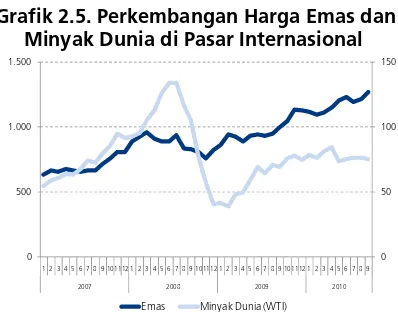

Grafik 2.5. Perkembangan Harga Emas dan Minyak Dunia di Pasar Internasional... ... 38

Grafik 2.6. Ekspektasi Konsumen terhadap Harga Barang dan Jasa di Kota Bandung... 39

Grafik 2.7. Luas Panen Padi di Jawa Barat ... 39

Grafik 3.1. Perkembangan Aset Perbankan di Jawa Barat Triwulan III-2010... 43

Grafik 3.2. Pangsa Aset Perbankan di Jawa Barat Triwulan III-2010... 43

Grafik 3.3. Porsi DPK berdasarkan Jenis Simpanannya ... 44

Grafik 3.4. Porsi DPK berdasarkan Kelompok Bank di Jawa Barat... 44

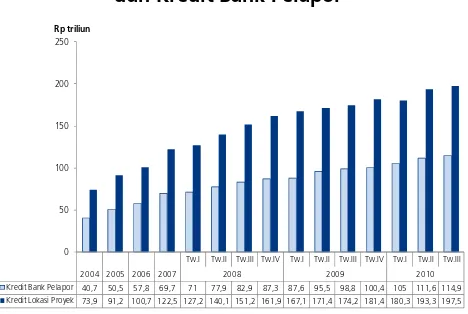

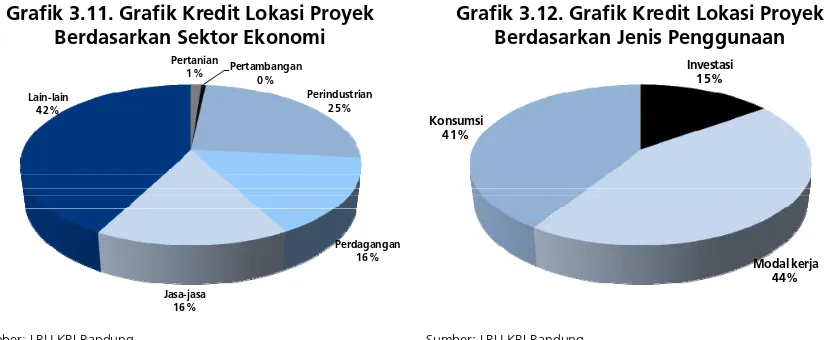

Grafik 3.10. Perkembangan Kredit Lokasi Proyek dan Kredit Bank Pelapor ... 47

Grafik 3.11. Kredit Lokasi Proyek Berdasarkan Sektor Ekonomi ... 48

Grafik 3.12. Kredit Lokasi proyek Berdasarkan Jenis Penggunaan... 48

Grafik 3.13. Perkembangan Jumlah Kredit Bermasalah Bank Umum Konvensional di Jawa Barat ... 48

Grafik 3.14. Perkembangan NPL Total Kredit dan NPL Kredit UMKM... 48

Grafik 3.15. Perkembangan Dana Pihak Ketiga Perbankan Syariah di Jawa Barat... 49

Grafik 3.16. Perkembangan Pembiayaan Perbankan Syariah di Jawa Barat ... 49

Grafik 3.17. Perkembangan FDR Perbankan Syariah di Jawa Barat ... 49

Grafik 3.18. Perkembangan Indikator BPR Konvensional di Jawa Barat... 50

Grafik 3.19. Perkembangan Indikator BPR Konvensional di Jawa Barat... 50

Grafik 5.1. Perkembangan Inflow dan Outflow Uang Kartal di Jawa Barat ... 62

Grafik 5.2. Perkembangan PTTB Kantor Bank Indonesia Bandung ... 64

Grafik 6.1. Indikator Jumlah Karyawan ... 69

Grafik 6.2. Indeks Penghasilan dan Indeks Ekspektasi Penghasilan ... 70

Grafik 6.3. Nilai Tukar Petani ... 71

Grafik 7.1. Indeks Keyakinan Konsumen... 77

Grafik 7.2. Impor Barang Modal ... 77

Grafik 7.3. Business Cycle Pertumbuhan Ekonomi Jawa Barat... 78

I. MAKRO

2009 2010

INDIKATOR

Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III

PDRB - harga konstan (Rp Miliar) 73.390 77.680 78.560 77.610 78.710 80.800

- Pertanian 9.080 10.180 9.470 11.700 9.760 9.890

- Pertambangan & Penggalian 1.780 1.920 2.000 1.840 1.880 1.910

- Industri Pengolahan 32.940 33.400 34.440 31.890 33.440 34.080

- Listrik. Gas. dan Air Bersih 1.650 1.830 1.970 1.860 1.850 1.890

- Bangunan 2.460 2.680 2.830 2.720 2.870 2.980

- Perdagangan. Hotel. dan Restoran 14.980 16.660 16.820 16.790 17.250 17.680

- Pengangkutan dan Komunikasi 3.270 3.480 3.440 3.400 3.860 4.240

- Keuangan. Persewaan. dan Jasa 2.350 2.550 2.580 2.450 2.590 2.730

- Jasa 4.870 4.980 5.010 4.970 5.200 5.420

Pertumbuhan PDRB (yoy %) 3,2 4,0 6,1 6,6 6,9 4,0

Ekspor-Impor*) 3.119,55 3.459,90 3.637,59 3.254,81 3.332,30 2.107,89

Nilai Ekspor Nonmigas (USD Juta) 4.681,69 5.053,79 5.306,40 5.212,96 5.802,48 4.204,74 Volume Ekspor Nonmigas (ribu ton) 1.921,40 1.727,67 1.998,84 1.693,90 1.961,02 1.405,70 Nilai Impor Nonmigas (USD Juta) 1.562,14 1.593,88 1.668,81 1.958,15 2.470,18 2.096,86

Volume Impor Nonmigas (ribu ton) 246,97 272,10 250,90 339,65 373,33 300,35

Indeks Harga Konsumen* 113,37 115,49 115,83 116,94 118,68 121,74

- Kota Bandung 112.66 114,51 115,08 116,05 116,60 119,18

- Kota Bekasi 112,43 114,41 114,88 116,33 118,75 122,14

- Kota Bogor 116,60 118,60 118,50 119,81 121,53 124,86

- Kota Sukabumi 116,64 118,10 118,31 119,03 120,24 123,80

- Kota Cirebon 118,30 121,25 122,00 122,44 123,97 128,33

- Kota Tasikmalaya 117,23 118,51 119,87 121,47 122,47 124,68

- Kota Depok 112,69 115,43 115,39 116,26 118,85 121,85

Laju Inflasi Tahunan (yoy %)**) 3,13 1,87 2,02 2,99 4,68 5,41

- Kota Bandung 2,17 1,61 2,11 2,86 3,50 4,08

- Kota Bekasi 3,59 1,51 1,93 3,20 5,62 6,76

- Kota Bogor 2,57 2,24 2,16 2,47 4,23 5,28

- Kota Sukabumi 3,38 3,31 3,49 2,41 3,09 4,83

- Kota Cirebon 5,23 3,47 4,11 3,54 4,79 5,84

- Kota Tasikmalaya 6,91 2,99 4,17 4,74 4,47 5,21

- Kota Depok 6,87 1,33 1,30 2,96 5,47 5,56

Keterangan:

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III*)

A Bank Umum

1 Total Aset (Rp Triliun) 162,80 170,85 178,02 181,92 187,08 197,78 206,59 2 DPK (Rp Triliun) 123,03 126,97 129,53 133,28 121,59 131,06 131,87 - Tabungan (Rp Triliun) 41,63 45,06 47,31 53,05 44,48 48,03 49,32 - Giro (Rp Triliun) 27,48 27,61 27,14 25,32 24,33 28,75 28,12 - Deposito (Rp Triliun) 53,91 54,31 55,08 54,91 52,78 54,28 54,42 3 Kredit (Rp Triliun) - berdasarkan lokasi proyek* 167,13 171,39 174,16 181,41 180,28 193,30 197,54 - Investasi 24,28 24,25 24,74 27,05 27,51 28,23 29,68 - Modal Kerja 79,79 81,36 81,55 83,16 80,59 81,87 87,03 - Konsumsi 63,06 65,77 67,87 71,20 77,10 79,45 80,83 4 Kredit (Rp Triliun) - berdasarkan lokasi kantor cabang 87,58 95,46 98,77 102,62 104,99 111,64 114,90 - Modal Kerja 39,39 44,00 44,95 46,68 45,25 48,18 50,96 - Investasi 9,18 9,50 9,69 10,36 11,60 12,42 12,24 - Konsumsi 39,02 41,96 44,13 45,58 48,13 51,05 51,70 5 - LDR (%) 71,19 75,18 76,25 77,00 86,35 85,19 87,14 6 Rasio NPL Gross (%) 3,99 3,91 3,82 3,37 3,53 3,45 3,6

B Bank Umum Syariah*)

1 DPK (Rp Triliun) 4,03 4,49 4,38 5,07 4,72 5,92 6,34 - Giro (Rp Triliun) 0,33 0,34 0,40 0,53 0,36 0,60 0,59 - Deposito (Rp Triliun) 1,87 1,90 2,14 2,37 1,95 2,36 2,33 - Tabungan (Rp Triliun) 1,89 2,25 2,06 2,16 2,41 2,96 3,42 2 Pembiayaan (Rp Triliun) - berdasarkan lokasi kantor cabang 3,41 3,53 3,72 4,05 3,96 5,56 6,20 - Modal Kerja 1,86 1,89 2,07 2,10 2,23 2,68 3,03 - Investasi 0,54 0,55 0,57 0,61 0,48 0,76 0,81 - Konsumsi 1,01 1,09 1,19 1,34 1,25 2,12 2,37 3 - FDR 86,26 78,50 84,83 79,89 83,95 93,93 97,81

C BPR Konvensional

1 Total Aset (Rp Triliun) 6,21 6,49 6,67 7,06 7,33 7,64 8,07 2 DPK (Rp Triliun) 4,40 4,62 4,78 5,08 5,38 5,55 5,78 - Tabungan (Rp Triliun) 0,96 1,03 1,03 1,16 1,27 1,25 1,26 - Deposito (Rp Triliun) 3,44 3,59 3,75 3,93 4,11 4,30 4,53 3 Kredit (Rp Triliun) - berdasarkan lokasi proyek 4,49 4,59 4,72 4,81 4,98 5,33 5,64 - Modal Kerja 2,42 2,45 2,48 2,64 2,73 2,91 3,1 - Investasi 0,14 0,14 0,14 0,13 0,13 0,14 0,1 - Konsumsi 1,93 2,00 2,08 2,03 2,11 2,28 2,39 4 Kredit MKM (triliun Rp) 4,49 4,59 4,72 4,81 4,97 5,33 5,64 0

1 5

Keterangan:

III. SISTEM PEMBAYARAN

Tw. I Tw. II Tw. III Tw. IV Tw. I Tw. II Tw. III

Transaksi Tunai

Posisi Kas Gabungan (Rp Triliun) 5,77 7,42 6,65 4,10 5,49 3,67 6,05 Inflow (Rp Triliun) 7,02 3,34 3,71 6,00 6,72 5,00 8,22 Outflow (Rp Triliun) 0,81 2,01 3,14 2,05 0,80 2,18 5,09

Transaksi Non Tunai BI-RTGS

Nominal Transaksi BI-RTGS (Rp Triliun) 130,57 138,64 159,53 147,18 151,19 169,98 188,69 Volume Transaksi BI-RTGS 188.863 196.533 232.945 238.919 252.006 274.959 2.915.564 Rata-rata Harian Nominal Transaksi BI-RTGS (Rp Triliun) 2,18 2,24 2,57 2,37 2,48 2,74 3,04 Rata-rata Harian Volume Transaksi BI-RTGS 3.148 3.170 3.757 3.854 4.131 4.435 47.025

Kliring

Nominal Perputaran Kliring (triliun Rp) 9,94 10,38 10,64 11,19 10,82 11,14 11,82 Volume Perputaran Kliring 504.311 476.875 484.106 481.440 496.425 510.649 515.642 Rata-rata Harian Nominal Perputaran Kliring (triliun Rp) 0,17 0,17 0,17 0,18 0,18 0,18 0,19 Rata-rata Harian Volume Perputaran Kliring 8.405 7.692 7.808 7.765 8.138 8.236 8.317

RINGKASAN EKSEKUTIF

PERKEMBANGAN EKONOMI MAKRO

Perekonomian Jawa Barat tumbuh melambat

Perekonomian Jawa Barat pada triwulan III-2010 mengalami pertumbuhan sebesar 4,0% (yoy), atau melambat apabila dibandingkan dengan periode sebelumnya yang tumbuh sebesar 6,9%.

Dari sisi permintaan, perlambatan dipicu oleh melambatnya konsumsi rumah tangga

Dari sisi permintaan, perlambatan pertumbuhan ekonomi disebabkan karena melambatnya konsumsi rumah tangga, sebagai penyangga utama perekonomian Jawa Barat, serta meningkatnya realisasi impor ke Jawa Barat. Namun demikian, perlambatan pertumbuhan lebih lanjut dapat diredam dengan masih meningkatnya pertumbuhan konsumsi pemerintah, investasi, maupun ekspor.

Dari sisi penawaran, menurunnya sektor pertanian dan perlambatan di sektor PHR mengakibatkan perlambatan pada perekonomian Jawa Barat

Dari sisi penawaran, perlambatan disebabkan oleh turunnya kinerja sektor pertanian, karena turunnya produksi di sektor pertanian, sebagai dampak dari menurunnya produktivitas padi. Selain itu, sektor PHR mengalami perlambatan pertumbuhan, seiring melambatnya konsumsi rumah tangga. Di sisi lain, sektor industri pengolahan, sebagai sektor yang paling dominan, masih tumbuh relatif stabil selama periode laporan.

PERKEMBANGAN INFLASI

Perkembangan harga di Jawa Barat masih menunjukkan terjadinya inflasi

Selama periode triwulan III-2010 sampai bulan Oktober 2010, perkembangan harga di Jawa Barat secara umum masih menunjukkan terjadinya inflasi. Laju inflasi secara bulanan (mtm) menunjukkan trend yang melambat sehingga akumulasi kenaikan laju inflasi (ytd) dapat sedikit teredam dan lebih rendah dibandingkan akumulasi inflasi nasional.

Tekanan inflasi bersumber dari kenaikan harga sebagian besar kelompok barang/jasa

Tekanan inflasi yang terjadi bersumber dari kenaikan harga pada sebagian besar kelompok barang/jasa. Perkembangan harga juga tidak terlepas dari adanya pengaruh musiman, seperti berakhirnya Hari Raya Idul Fitri pada pertengahan September 2010, yang menyebabkan tekanan harga pada sebagian besar barang dan jasa menurun. Sementara itu, pengaruh faktor fundamental relatif tidak terlalu memberikan tekanan yang kuat terhadap harga

PERKEMBANGAN PERBANKAN

Kondisi perbankan di Jawa Barat masih menunjukkan adanya peningkatan

Perbankan di Jawa Barat pada triwulan III-2010 masih berada dalam kondisi yang kuat, sebagaimana tercermin dari pertumbuhan berbagai

indikator perbankan, seperti aset, dana pihak ketiga, dan outstanding

kredit. Penyaluran kredit pada triwulan III-2010 tumbuh lebih tinggi dibandingkan triwulan II-2010, khususnya untuk kredit investasi. Hal ini sejalan dengan semakin maraknya upaya realisasi investasi yang dilakukan oleh pelaku usaha. Sementara itu, pertumbuhan kredit yang

lebih cepat daripada pertumbuhan DPK menyebabkan Loan to Deposit

Ratio (LDR) perbankan mengalami peningkatan. Di sisi lain, risiko kredit mengalami sedikit peningkatan, namun masih relatif terkendali.

PERKEMBANGAN KEUANGAN DAERAH

Realisasi penerimaan keuangan daerah mengalami peningkatan

Balik Nama Kendaraan Bermotor.

Realisasi belanja Pemerintah Pusat di Jawa Barat diperkirakan meningkat, namun realisasi belanja Pemerintah Provinsi Jawa Barat diperkirakan lebih rendah dibandingkan pola musimannya

Realisasi belanja Pemerintah Pusat di Jawa Barat diperkirakan mengalami peningkatan pada triwulan III-2010, yang terjadi akibat naiknya realisasi dana Dekonsentrasi yang relatif tinggi, serta realisasi dana Tugas Pembantuan. Namun demikian, di sisi lain, realisasi belanja Pemerintah Provinsi Jawa Barat pada triwulan III-2010 diperkirakan lebih rendah dibandingkan pola musimannya, dan lebih terkonsentrasi pada triwulan IV-2010. Kondisi ini mengakibatkan kurang optimalnya peran pembiayaan keuangan daerah terhadap perekonomian Jawa Barat pada periode laporan.

PERKEMBANGAN SISTEM PEMBAYARAN

Transaksi sistem pembayaran di Jawa Barat masih mengalami kenaikan

Transaksi sistem pembayaran tunai di Jawa Barat selama triwulan III-2010 secara umum masih mengalami peningkatan, dan menunjukkan

net infow yang semakin tinggi. Di sisi lain, sistem pembayaran non tunai, baik transaksi kliring maupun RTGS, juga masih masih mengalami kenaikan selama triwulan III-2010. Sementara it, strategi jemput bola serta kerjasama dengan perbankan Jawa Barat dalam kegiatan penukaran Uang Pecahan Kecil, berhasil memenuhi kebutuhan masyarakat Jawa Barat terhadap UPK, sekaligus meminimasi antrian masyarakat.

PERKEMBANGAN KETENAGAKERJAAN DAN KESEJAHTERAAN

Penyerapan tenaga kerja di Jawa Barat diindikasikan terus meningkat

Kondisi ketenagakerjaan di Jawa Barat diperkirakan semakin menunjukkan perbaikan selama periode triwulan III-2010, terindikasikan oleh meningkatnya penyerapan tenaga kerja yang lebih besar, sebagai dampak dari masih kondusifnya perekonomian pada beberapa sektor perekonomian utama di Jawa Barat.

Kondisi kesejahteraan di Jawa Barat masih relatif stabil

Kondisi kesejahteraan masyarakat Jawa Barat juga diperkirakan masih relatif stabil. Walaupun terhadang oleh inflasi, yang sedikit memperlemah daya beli masyarakat, namun kesejahteraan diperkirakan masih cenderung meningkat, sebagaimana tercermin dari masih optimisnya Indeks Penghasilan masyarakat serta meningkatnya Nilai Tukar Petani di Jawa Barat selama triwulan III-2010.

PROSPEK PEREKONOMIAN

Perekonomian Jawa Barat pada triwulan IV-2010 diperkirakan mengalami peningkatan

Pertumbuhan ekonomi Jawa Barat sampai dengan akhir tahun 2010 diperkirakan akan semakin menguat. Setelah tumbuh melambat pada laju 4,0% (yoy) pada triwulan III-2010, pertumbuhan ekonomi pada triwulan IV-2010 diperkirakan akan mengalami peningkatan, yang berada pada kisaran 6-6,5%. Dengan demikian, secara keseluruhan perekonomian Jawa Barat untuk tahun 2010 akan mencapai 6,0%. Dari sisi permintaan, relatif tingginya pertumbuhan masih disumbang oleh peningkatan konsumsi, baik rumah tangga maupun pemerintah, serta kenaikan investasi. Sementara itu, dari sisi sektoral, ketiga sektor dominan di Jawa Barat, meliputi sektor industri pengolahan, PHR, dan pertanian, diperkirakan mengalami peningkatan pada triwulan IV-2010 dibandingkan triwulan sebelumnya.

Laju inflasi Jawa Barat pada triwulan III-2010 diperkirakan berada pada kisaran 4,3% s.d. 4,6%

komoditas kelompok makanan jadi/minuman/rokok dan kelompok non makanan. Ditinjau dari faktor penyebabnya, faktor fundamental, sebagai dampak meningkatnya permintaan dan kenaikan ekspektasi

inflasi masyarakat, serta adanya potensi shock, memberikan kontribusi

BAB 1.KONDISI MAKRO EKONOMI REGIONAL

,

BAB 1

KONDISI

Perekonomian Jawa Barat pada triwulan III-2010 masih mengalami pertumbuhan sebesar 4,0% (yoy), walaupun melambat apabila dibandingkan dengan pertumbuhan pada periode sebelumnya yang tumbuh sebesar 6,9%. Perlambatan pertumbuuhan pada triwulan III-2010 merupakan pola yang berbeda, dimana biasanya pertumbuhan pada triwulan III selalu lebih tinggi

dibandingkan triwulan sebelumnya. Dilihat dari sisi permintaan, perlambatan ekonomi disebabkan

karena melambatnya konsumsi rumah tangga, sebagai penyangga utama perekonomian Jawa Barat,

serta meningkatnya realisasi impor ke Jawa Barat. Namun demikian, perlambatan pertumbuhan lebih

lanjut dapat diredam dengan masih meningkatnya pertumbuhan konsumsi pemerintah, investasi,

maupun ekspor. Sementara itu, dari sisi penawaran, penurunan di sektor pertanian, akibat datangnya

anomali iklim yang mengakibatkan turunnya produksi tanaman bahan makanan khususnya padi di

Jawa Barat, serta melambatnya sektor PHR akibat lesunya konsumsi rumah tangga, menjadi faktor

utama yang mengakibatkan perlambatan perekonomian Jawa Barat selama triwulan III-2010. Di sisi

lain, sektor industri pengolahan masih tumbuh positif dan relatif stabil, yang terutama didorong oleh

meningkatnya permintaan ekspor terhadap produk industri pengolahan.

Grafik 1.1. Pertumbuhan Ekonomi Provinsi Jawa Barat (yoy)

7,1%

4,7% 6,4%

4,5% 4,4%

3,2% 4,0%

6,1%

6,6% 6,9%

4,0%

0% 1% 2% 3% 4% 5% 6% 7% 8%

Tw.I Tw.II Tw.III Tw. IV Tw.I Tw.II Tw.III Tw. IV Tw.I Tw.II Tw.III

2008 2009 2010

Sumber: BPS Provinsi Jawa Barat

1.

S

ISIP

ERMINTAANDi sisi permintaan, peningkatan pertumbuhan investasi, ekspor, serta konsumsi pemerintah belum mampu mendorong peningkatan pertumbuhan pada triwulan III-2010, mengingat lambatnya pertumbuhan konsumsi rumah tangga serta meningkatnya impor. Perkembangan berbagai komponen tersebut menjadikan perekonomian Jawa Barat secara keseluruhan mengalami

perlambatan pada triwulan III-2010, berbeda dengan pola musimannya, yang biasanya tumbuh lebih

Tabel 1.1. Pertumbuhan Ekonomi Tahunan (yoy) Provinsi Jawa Barat Dari Sisi Permintaan (%)

Tw.I Tw.II Tw.III Tw. IV Tw.I Tw.II Tw.III Tw. IV Tw.I Tw.II Tw.III

Konsumsi Rumah Tangga 8,0% 4,8% 7,8% 4,3% 7,1% 5,6% 8,0% 3,5% 2,5% 5,1% 3,8%

Konsumsi Pemerintah ‐2,9% ‐14,5% 11,0% 5,0% 4,5% 7,0% 3,2% 1,1% ‐11,4% ‐2,0% 0,3% Pembentukan Modal Tetap Bruto 10,4% 8,5% 14,0% 7,9% 12,7% 4,4% ‐9,0% 0,2% 5,4% 8,8% 9,5%

Ekspor ‐14,2% ‐10,5% ‐20,8% ‐8,4% ‐13,7% ‐13,0% 9,5% 5,3% 4,8% 0,6% 18,4%

Impor ‐5,5% ‐14,3% ‐19,8% ‐3,9% ‐8,8% ‐2,8% 5,8% ‐8,2% 2,6% 8,9% 25,5%

PDRB 7,1% 4,7% 6,4% 4,5% 4,4% 3,2% 4,0% 6,1% 6,6% 6,9% 4,0%

Komponen Penggunaan 2008 2009 2010

Sumber: BPS Provinsi Jawa Barat

1.1. Konsumsi

Konsumsi rumah tangga di Jawa Barat mengalami perlambatan bila dibandingkan triwulan sebelumnya. Melambatnya konsumsi rumah tangga terutama disebabkan karena menurunnya persepsi daya beli masyarakat, akibat kenaikan tren inflasi khususnya bahan makanan, serta naiknya

TDL pada periode laporan. Kondisi ini mengakibatkan masyarakat melakukan penundaan dalam

pembelian konsumsi rumah tangga. Selain itu, turunnya produksi padi akibat anomali iklim, juga turut

mendorong perlambatan pada konsumsi masyarakat, khususnya para petani. Bahkan, perayaan

Lebaran yang jatuh pada periode laporan, diperkirakan tidak mampu untuk mendorong peningkatan

konsumsi masyarakat, seperti yang terjadi pada triwulan III-2009. Hal ini turut dikonfirmasi oleh

Asosiasi Pedagang Ritel Indonesia (APRINDO) Jawa Barat, yang menyatakan bahwa penjualan produk

ritel di pasar modern hanya meningkat tipis, yaitu sekitar 9%. Nilai tersebut jauh lebih rendah

dibandingkan pencapaian pada periode Lebaran di tahun-tahun sebelumnya, yang mampu meningkat

sekitar 18-20%.

Perlambatan konsumsi rumah tangga ini

didukung pula oleh hasil survei yang dilakukan

Bank Indonesia (BI) Bandung. Rata-rata Indeks

Keyakinan Konsumen1

berada pada level yang

semakin pesimis, dan mengalami penurunan,

yaitu dari sebesar 99,5 pada triwulan II-2010

menjadi 96,3 pada triwulan III-2010 (Grafik

1.2). Namun demikian, IKK tersebut masih

lebih tinggi dibandingkan kondisi pada

triwulan III-2010, yang mengindikasikan masih

relatif tingginya dan positifnya pertumbuhan konsumsi rumah tangga pada periode laporan. Dilihat

dari komponennya, penurunan IKK terutama didorong oleh menurunnya Indeks Kondisi Ekonomi Saat

ini, terutama akibat persepsi menurunnya daya beli masyarakat, serta menurunnya Indeks Pembelian

Barang Tahan Lama (Durabel Goods).

1

Hasil Survei Konsumen KBI Bandung

Grafik 1.2. Indeks Keyakinan Konsumen

40 60 80 100 120 140

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9

2007 2008 2009 2010

Indeks Keyakinan Konsumen (IKK) Indeks Kondisi Ekonomi Saat Ini (IKE)

Indeks Ekspektasi Konsumen (IEK) Garis 100

Grafik 1.3. Komponen Indeks Kondisi Ekonomi Saat ini

25 50 75 100 125

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2008 2009 2010

Penghasilan saat ini Pembelian durable goods

Garis 100 Ketersediaan lapangan kerja saat ini

Sumber: Survei Konsumen Bank Indonesia Bandung

Grafik 1.4. Komponen Indeks Ekspektasi

40 60 80 100 120 140

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2008 2009 2010

Ekspektasi kondisi perekonomian Garis 100

Ekspektasi ketersediaan Lap. Kerja Ekspektasi penghasilan

Sumber: Survei Konsumen Bank Indonesia Bandung.

Melambatnya konsumsi rumah tangga juga tercermin dari perlambatan penyaluran kredit perbankan di

Jawa Barat untuk penggunaan konsumsi, selama triwulan III-2010. Pada Agustus 2010, kredit konsumsi

tumbuh 17,7% (yoy), lebih rendah dibandingkan pertumbuhan pada triwulan sebelumnya yang

mencapai 21,7%.

Grafik 1.5. Posisi Baku Debet Kredit Konsumsi

0 10 20 30 40

0 20 40 60

Tw.I Tw.IITw.IIITw.IV Tw.I Tw.IITw.IIITw.IV Tw.I Tw.IITw.IIITw.IV Tw.I Tw.IITw.III

2007 2008 2009 2010

% Rp Triliun

Posisi Baki Debet Pertumbuhan (yoy)

Sumber: Laporan Bulanan Bank Umum (LBU), BI Bandung

1.2. Investasi

Terus membaiknya perekonomian, baik domestik maupun global, serta positifnya prospek perekonomian ke depan, mendorong maraknya investasi yang terealisasi pada triwulan III-2010. Realisasi investasi masuk ke Jawa Barat, akibat meningkatnya optimisme pelaku usaha akan kondisi usaha ke depan. Oleh karenanya, produsen merespons dengan meningkatkan kapasitas

produksi demi memenuhi naiknya perkiraan permintaan yang akan datang.

Peningkatan investasi tersebut diantaranya tercermin dari naiknya impor barang modal ke Jawa Barat,

yang mengalami lonjakan pertumbuhan yang sangat signifikan, yaitu tumbuh 184% (yoy). Pencapaian

tersebut jauh lebih tinggi dibandingkan pertumbuhan pada triwulan II-2010 yang sebesar 58%. Dilihat

Grafik 1.6. Impor Barang Modal

-100% 0% 100% 200% 300% 400%

0 25 50

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8

2008 2009 2010

Ribu Ton

Volume Impor Barang Modal Pertumbuhan (yoy, sumbu kanan)

Sumber: Bank Indonesia

Meningkatnya realisasi investasi juga diindikasikan oleh kenaikan tren investasi di Jawa Barat pada

triwulan III-2010, dengan realisasi investasi sebesar Rp1,9 triliun untuk Penanaman Modal Dalam

Negeri (PMDN), dan USD0,7 miliar untuk Penanaman Modal Asing (PMA). Realisasi tersebut

mengalami peningkatan pertumbuhan, apabila dibandingkan dengan realisasi pada triwulan

sebelumnya, yaitu dari tumbuh 9,2% (yoy) menjadi 10,5%. Adapun investasi tersebut berasal dari 41

proyek PMDN dan 180 proyek PMA. Dengan demikian, investasi sudah terealisasi sekitar 67,5% dari

target investasi Jawa Barat untuk keseluruhan tahun 2010. Dengan pencapaian tersebut, Provinsi Jawa

Barat menduduki posisi ketiga dalam hal

realisasi investasi terbesar di Indonesia.

Sementara itu, dilihat dari sisi sektoral, serapan

investasi di Jabar hingga triwulan III-2010

didominasi oleh sektor industri pengolahan,

yang mencapai 43% dari keseluruhan realisasi

investasi, seperti komponen otomotif,

permesinan, karet olahan, furnitur, tesktil, dll.

Berdasarkan lokasi, realisasi investasi terbesar

berada di Jabar Bagian Utara, seperti Bekasi,

Karawang, dan Purwakarta.

Selain itu, indikasi lain dari meningkatnya investasi pada triwulan III-2010 adalah peningkatan jumlah

perizinan baru yang diproses oleh BPPT Kota Bandung hingga akhir semester I-2010. Usaha yang

sudah memperoleh izin tersebut tentunya akan segera diikuti dengan realisasi investasi pada triwulan

III-2010.

Salah satu wujud investasi yang dilakukan pada periode laporan adalah pembangunan pabrik baru PT

Astra Honda Motor di Cikarang, dengan perkiraan investasi senilai Rp760 miliar, yang diperkirakan

rampung pada pertengahan tahun 2011. Demikian juga dengan investasi yang dilakukan oleh PT

Indocement dalam wujud pembangunan pabrik baru, untuk meningkatkan kapasitas produksinya.

Setelah menginvestasikan dana senilai USD18,75 juta untuk peningkatan kapasitas produksi pabrik

serta pembangunan pabrik semen baru di Cirebon pada semester I-2010 lalu, pada semester II-2010,

Grafik 1.7. Realisasi Investasi Jawa Barat

-100 0 100 200 300

-2.000 4.000 6.000 8.000 10.000 12.000 14.000

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III

2008 2009 2010

% Rp Miliar

Realisasi Investasi Pertumbuhan (yoy)

PT Indocement segera merealisasikan investasi senilai USD56,25 juta untuk kembali membangun

pabrik baru di Citeureup (dengan investasi total senilai USD300-450 juta). Disamping itu, perusahaan

juga berencana membangun PLTU 2x50 MW di lokasi yang sama, dengan perkiraan investasi senilai

USD100-150 juta. Investasi pada produk alas kaki juga tampak pada upaya sebelas produsen sepatu,

baik lokal maupun asing, yang melakukan pembangunan pabrik baru di Jawa Barat, seperti di

Karawang, untuk menangkap peluang pasar sepatu baik global maupun domestik yang menunjukkan

tren pemulihan dari guncangan krisis keuangan global.

1.3. Ekspor Impor

Meningkatnya kinerja ekspor menjadi salah satu faktor utama penggerak perekonomian Jawa Barat pada triwulan III-2010. Hal ini didukung oleh membaiknya pertumbuhan ekonomi di negara-negara mitra dagang utama Jawa Barat, khususnya di Asia. Pergerakan impor juga mengalami

keadaan serupa dengan ekspor, yaitu mengalami peningkatan. Hal ini terjadi sejalan dengan

meningkatnya kebutuhan bahan baku produksi di Jawa Barat, dengan kandungan bahan baku impor

yang cukup tinggi.

Naiknya kinerja ekspor Jawa Barat terindikasikan dari meningkatnya realisasi volume ekspor Jawa Barat

selama Juli-Agustus 2010, yang tumbuh rata-rata sebesar 11,1% (yoy), lebih tinggi dibandingkan

pertumbuhan pada periode sebelumnya yang sebesar 2,1%. Apabila dilihat dari sisi nilainya, maka

terjadi perlambatan pertumbuhan, dari 24,1% menjadi19,2%. Namun demikian, perlambatan ini

disebabkan karena penguatan nilai rupiah yang terjadi selama periode laporan, yang mengakibatkan

harga produk ekspor lebih murah.

Grafik 1.8. Nilai Ekspor Jawa Barat

-20% 0% 20% 40%

1.000 1.250 1.500 1.750 2.000 2.250

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8

2008 2009 2010

USD Juta

Nilai Ekspor Pertumbuhan (sumbu kanan)

Sumber: Bank Indonesia

Grafik 1.9. Volume Ekspor Jawa Barat

-50% -25% 0% 25% 50%

300 600 900

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8

2008 2009 2010

Ribu Ton

Volume Ekspor Pertumbuhan (sumbu kanan)

Sumber: Bank Indonesia

Dilihat dari komoditasnya, peningkatan ekspor terjadi untuk komoditas dominan ekspor Jawa Barat,

khususnya Tekstil dan Produk Tekstil (TPT). Baik secara nilai maupun secara volume, ekspor TPT selama

periode Juli-Agustus 2010 tumbuh rata-rata 25% (yoy), lebih tinggi dibandingkan pertumbuhan pada

lonjakan permintaan ekspor yang signifikan, yaitu mampu tumbuh rata-rata sebesar 41%, jauh lebih

tinggi dibandingkan triwulan II-2010 yang tumbuh 14%.

Grafik 1.10. Nilai Ekspor TPT

-30% -20% -10% 0% 10% 20% 30% 40% 0 200 400 600

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8

2008 2009 2010

(yoy) USD Juta

Nilai Ekspor Pertumbuhan (yoy, sumbu kanan)

Sumber: Bank Indonesia

Grafik 1.11. Volume Ekspor TPT

-20% -10% 0% 10% 20% 30% 0 25 50 75 100

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8

2008 2009 2010

(yoy) Ribu Ton

Volume Ekspor Pertumbuhan (yoy, sumbu kanan)

Sumber: Bank Indonesia

Grafik 1.12. Nilai Ekspor Alas Kaki

-40% -20% 0% 20% 40% 60% 80% 100% 0 10 20 30 40

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8

2008 2009 2010

(yoy) USD Juta

Nilai Ekspor Pertumbuhan (yoy, sumbu kanan)

Sumber: Bank Indonesia

Grafik 1.13. Volume Ekspor Alas Kaki

-40% 0% 40% 80% 120% 0 2 4

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8

2008 2009 2010

(yoy) Ribu Ton

Volume Ekspor Pertumbuhan (yoy, sumbu kanan)

Sumber: Bank Indonesia

Namun demikian, beberapa komoditas dominan ekspor lainnya mengalami penurunan ekspor, yaitu

alat telekomunikasi, mesin elektrik, yang mengalami pertumbuhan negatif selama Juli-Agustus 2010.

Sementara itu, penjualan ekspor kendaraan bermotor mengalami perlambatan pertumbuhan, namun

masih tumbuh pada level yang relatif tinggi, yaitu 59% (yoy) dari sisi volumenya, dan 65% dari sisi

nilai ekspornya.

Grafik 1.14. Nilai Ekspor Alat Telekomunikasi

-20% 0% 20% 40% 60% 80% 100% 0 100 200 300 400

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2

2008 2009 2010

yoy USD Juta

Nilai Ekspor Pertumbuhan (yoy, sumbu kanan)

Sumber: Bank Indonesia

Grafik 1.15. Volume Ekspor Alat Telekomunikasi -30% 0% 30% 60% 90% 120% 150% 180% 0 5 10 15

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2

2008 2009 2010

yoy Ribu Ton

Volume Ekspor Pertumbuhan (yoy, sumbu kanan)

Grafik 1.16. Nilai Ekspor Mesin Elektrik -40% -20% 0% 20% 40% 60% 0 50 100 150 200

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2

2008 2009 2010

yoy USD Juta

Nilai Ekspor Pertumbuhan (yoy, sumbu kanan)

Sumber: Bank Indonesia

Grafik 1.17. Volume Ekspor Mesin Elektrik

-40% -20% 0% 20% 40% 60% 0 10 20 30

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2

2008 2009 2010

yoy Ribu Ton

Volume Ekspor Pertumbuhan (yoy, sumbu kanan)

Sumber: Bank Indonesia

Dilihat dari negara pembeli, ekspor terbesar (secara volume) masih ditujukan untuk negara Singapura,

yang kemungkinan diekspor kembali ke negara-negara lain di Asia, Amerika, dan Eropa. Adapun

pertumbuhan volume ekspor Jawa Barat ke 4 negara tujuan ekspor utama Jawa Barat terus

mengalami peningkatan pada triwulan III-2010, yaitu Singapura, Jepang, Malaysia, dan Amerika

Serikat. Hal ini juga tampak pada perkembangan volume ekspor Jawa Barat ke seluruh benua yang

mengalami peningkatan pertumbuhan selama triwulan III-2010 ini, dengan peningkatan tertinggi

terjadi ke benua Afrika.

Grafik 1.18. Volume Ekspor Jawa Barat Berdasarkan Benua Pembeli

0 100 200 300 400 500 600

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 2008 2009 2010

Ribu Ton Asia Amerika Eropa Australia Afrika

Sumber: Bank Indonesia

Tabel 1.2. Pertumbuhan Volume Ekspor Berdasarkan Benua Asal Pembeli

No Wilayah Pertumbuhan Tw.II-2010 (yoy) Pertumbuhan Tw.III-2010*) (yoy)

1 Afrika -8,9% 37,9%

2 Amerika -33,8% -28,0%

3 Asia 22,7% 28,1%

4 Australia 20,4% 12,5%

5 Eropa -4,6% 3,3%

Sumber: Bank Indonesia

*) Meliputi realisasi ekspor selama bulan Juli-Agustus 2010

Sementara itu, impor juga bergerak searah dengan ekspor, yang mengalami peningkatan selama

triwulan III-2010. Hal ini terjadi, selain akibat meningkatnya investasi di Jawa Barat, juga sebagai

dampak persiapan memenuhi kebutuhan masyarakat dalam rangka peringatan hari raya Idul Fitri yang

jatuh pada triwulan III-2010. Dilihat dari jenisnya, peningkatan terutama terjadi untuk impor barang

Grafik 1.19. Nilai Impor Jawa Barat

-80% -40% 0% 40% 80% 120% 160%

0 250 500 750 1.000 1.250 1.500

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8

2008 2009 2010

USD Juta

Nilai Impor Pertumbuhan (yoy, sumbu kanan)

Sumber: Bank Indonesia

Grafik 1.20. Volume Impor Jawa Barat

-100% -50% 0% 50% 100% 150%

0 100 200 300 400

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8

2008 2009 2010

Ribu Ton

Volume Impor Pertumbuhan (yoy, sumbu kanan)

Sumber: Bank Indonesia

2.

S

ISIP

ENAWARANPerlambatan ekonomi yang terjadi di Jawa Barat pada triwulan III-2010 disebabkan oleh turunnya kinerja sektor pertanian akibat turunnya produksi padi, serta melambatnya sektor PHR. Di sisi lain, sektor industri pengolahan, sebagai sektor yang paling dominan, masih tumbuh relatif stabil. Kondisi ini tercermin dari hasil Survei Kondisi Dunia Usaha (SKDU) di Jawa Barat, yang

menunjukkan adanya perlambatan pada pertumbuhan ekonomi secara keseluruhan.

Tabel 1.3. Pertumbuhan Ekonomi Tahunan (yoy) Provinsi Jawa Barat Dari Sisi Penawaran (%)

Tw.I Tw.II Tw.III Tw. IV Tw.I Tw.II Tw.III Tw. IV Tw.I Tw.II Tw.III

Pertanian 34,8% ‐2,0% ‐3,5% ‐11,2% 2,7% 9,7% 3,3% 16,9% ‐3,0% 2,2% ‐2,8% Pertambangan dan Penggalian ‐15,3% ‐15,9% ‐8,8% 2,4% 1,0% 4,6% 10,9% 16,1% 7,1% 5,7% ‐0,7% Industri Pengolahan 5,5% 9,5% 10,5% 10,8% 4,3% ‐1,6% ‐1,2% ‐1,8% 3,2% 2,4% 2,0% Listrik, Gas, dan Air Bersih 4,7% 5,4% 3,7% 3,3% 4,5% 11,0% 22,6% 27,9% 17,2% 11,8% 3,0% Bangunan/Konstruksi 2,1% 1,2% 13,4% 19,2% 3,9% 8,5% 2,4% 8,7% 17,0% 16,6% 11,2% Perdagangan, Hotel, dan Restoran 3,6% 2,8% 6,1% ‐0,8% 6,5% 6,8% 12,4% 14,4% 17,9% 15,1% 6,1% Pengangkutan dan Komunikasi 0,5% 7,0% 3,5% 0,7% 7,7% 11,1% 10,5% 11,2% 13,7% 18,0% 21,7% Keuangan, Persewaan, dan Jasa Perusaha ‐1,8% 3,5% 8,6% 9,9% 2,5% 4,3% 5,0% 11,8% 14,5% 10,0% 7,0% Jasa‐jasa 1,1% ‐0,1% 2,4% 3,8% 2,7% 4,0% 3,4% 2,8% 3,2% 6,9% 8,8%

PDRB 7,1% 4,7% 6,4% 4,5% 4,4% 3,2% 4,0% 6,1% 6,6% 6,9% 4,0%

2009 2010

Lapangan Usaha 2008

Sumber: BPS Provinsi Jawa Barat

2.1. Sektor Pertanian

Kinerja sektor pertanian mengalami kontraksi pada triwulan III-2010, seiring terjadinya anomali iklim, khususnya pada semester II-2010. Fenomena La Nina, yang mengakibatkan lebih panjangnya musim hujan, menjadikan musim kemarau di Indonesia menjadi basah (kemarau basah),

dan diperkirakan akan terjadi hingga Maret 2011. Khusus untuk Agustus-September 2010, La Nina

diperkirakan memiliki intensitas moderat, dan akan meningkat menjadi kuat hingga Januari 2011.

Pada dasarnya, kondisi ini seharusnya menguntungkan bagi petani, khususnya petani padi tadah hujan

menjadikan produksi padi Jawa Barat pada tahun 2009 lalu meningkat dan melampaui target. Namun

demikian, khusus untuk tahun 2010 ini, fenomena La Lina juga mendatangkan kegagalan panen yang

cukup besar, akibat semakin masifnya serangan Organisme Pengganggu Tanaman, khususnya hama

Wereng Batang Cokelat (WBC). Serangan pada tahun 2010 ini (data hingga 15 September 2010)

mendatangkan kegagalan panen seluas 871 hektar di Jawa Barat, jauh lebih luas dibandingkan

dampak hama pada tahun 2009 silam. Selain itu, penurunan produksi akibat merebaknya serangan

hama WBC juga terindikasikan dari turunnya produktivitas rata-rata di sentra produksi di Karawang,

dari sebelumnya 7,32 juta ton GKP/ha pada musim lalu, menjadi 6,76 juta ton GKP/ha.

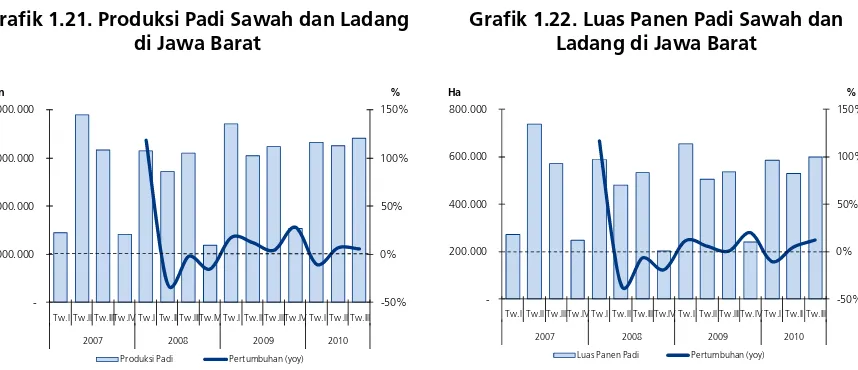

Menurunnya sektor pertanian diindikasikan oleh melambatnya pertumbuhan produksi padi di Jawa

Barat. Walaupun luas panen mengalami kenaikan yang cukup besar, yaitu dari tumbuh 4,6% (yoy)

pada triwulan II-2010 menjadi 12,1% pada triwulan III-2010, namun produksi padi melambat akibat

turunnya produktivitas padi. Berdasarkan data dari Dinas Pertanian Tanaman Pangan Jawa Barat,

produksi padi di Jawa Barat selama triwulan III-2010 tumbuh melambat, yaitu dari sebesar 6,8% (yoy)

menjadi 5,7%. Adapun perlambatan tersebut terutama terjadi karena turunnya produksi pada bulan

Juli 2010. Selanjutnya, hingga akhir triwulan III-2010, produksi padi terus mengalami tren kenaikan

pertumbuhan.

Grafik 1.21. Produksi Padi Sawah dan Ladang di Jawa Barat

-50% 0% 50% 100% 150%

-1.000.000 2.000.000 3.000.000 4.000.000

Tw.I Tw.II Tw.IIITw.IV Tw.I Tw.II Tw.IIITw.IV Tw.I Tw.II Tw.IIITw.IV Tw.I Tw.II Tw.III

2007 2008 2009 2010

% Ton

Produksi Padi Pertumbuhan (yoy)

Sumber: Dinas Pertanian Tanaman Pangan Jawa Barat

Grafik 1.22. Luas Panen Padi Sawah dan Ladang di Jawa Barat

-50% 0% 50% 100% 150%

-200.000 400.000 600.000 800.000

Tw.I Tw.II Tw.IIITw.IV Tw.I Tw.II Tw.IIITw.IV Tw.I Tw.II Tw.IIITw.IV Tw.I Tw.II Tw.III

2007 2008 2009 2010

% Ha

Luas Panen Padi Pertumbuhan (yoy)

Sumber: Dinas Pertanian Tanaman Pangan Jawa Barat

Perlambatan kinerja sektor pertanian juga diindikasikan oleh melambatnya luas panen padi di Jawa

Barat selama triwulan III-2010 (Juli s.d. Agustus 2010), yang hanya tumbuh 4% (yoy), lebih rendah

dibandingkan pertumbuhan rata-rata selama triwulan II-2010 yang sebesar 11%. Perlambatan juga

terindikasikan oleh turunnya luas panen padi di subround II-2010 (Mei s.d. Agustus 2010), pada

Angka Ramalan III-2010 BPS Jawa Barat. Sementara itu, penyaluran kredit perbankan di Jawa Barat ke

Grafik 1.23. Luas Panen Padi Jawa Barat 1,83 0,42 0,76 0,64 1,80 0,32 0,64 0,84 1,95 0,35 0,74 0,86 2,01 0,45 0,72 0,84

0,00 0,50 1,00 1,50 2,00 2,50

Jan-Des III Sep-Des II Mei-Ags I Jan-Apr Juta Ha Subround

2010 (Angka Ramalan III) 2009 (Angka Tetap) 2008 (Angka Tetap) 2007

Sumber: BPS Provinsi Jawa Barat

Grafik 1.24. Penyaluran Kredit Perbankan Jawa Barat ke Sektor Pertanian

-20 -10 0 10 20 30 40 50 0,00 0,50 1,00 1,50 2,00 2,50

Tw.I Tw.II Tw.IIITw.IV Tw.I Tw.II Tw.IIITw.IV Tw.I Tw.II Tw.IIITw.IV Tw.I Tw.II Tw.III

2007 2008 2009 2010

% Rp Triliun

Posisi Kredit Pertumbuhan (yoy, sumbu kanan)

Laporan Bulanan Bank Umum (LBU), BI Bandung.

Untuk mengantisipasi meluasnya serangan hama WBC tersebut, Dinas Pertanian Tanaman Pangan

Jawa Barat telah melakukan pola pembasmian serempak dengan musuh alami dan pestisida. Selain

itu, petani juga diberikan pelatihan penyemprotan hama dengan teknik yang tepat. Untuk memutus

siklus WBC, petani diimbau untuk menanam komoditas palawija pada musim sela dari masa tanam

musim hujan ke masa tanam musim kemarau dan mengupayakan pola penanaman padi yang

serempak, penggunaan padi yang direkomendasikan oleh pemerintah yang lebih rentan terhadap

serangan hama tersebut, serta melakukan penyemprotan insektisida secara massal dan kontinu agar

penyebaran WBC dapat dikendalikan.

Dalam rangka pengendalian hama WBC, khususnya di Jawa Barat, pada tahun 2010 ini Kementerian

Pertanian mencoba suatu terobosan dengan memutus siklus tanaman melalui pola tanam. Dengan

pola ini, tanaman padi terutama di Jalur Pantai Utara (Pantura) sebagian akan diganti dengan tanaman

jagung dan kedelai. Program ini akan mulai dilaksanakan pada musim tanam Oktober-Maret, di

sebagian areal tanaman padi di jalur Pantura seperti Bekasi, Indramayu, Purwakata, Subang hingga

Karawang. Petani yang terkena program ini akan diberikan bantuan bibit jagung atau kedelai, pupuk

dan obat-obatan. Dalam rangka meningkatkan efektivitas program ini, keterlibatan semua unsur,

terutama petani dan pihak pemerintah daerah dalam melakukan monitoring dan koordinasi, mutlak

diperlukan. Selain itu, penyuluh pertanian, sebagai ujung tombak terdepan, diharapkan dapat lebih

aktif turun ke lapangan/petani.

Sementara itu, produksi untuk tanaman palawija di Jawa Barat mengalami perbaikan selama triwulan

III-2010, walaupun masih mengalami penurunan dibandingkan periode yang sama di tahun 2009.

Berdasarkan data Dinas Pertanian Tanaman Pangan Jawa Barat, produksi tanaman palawija (meliputi

komoditas jagung, kedelai, kacang tanah, kacang hijau, ubi kayu, dan ubi jalar) selama triwulan

III-2010 tumbuh -1,8% (yoy), lebih baik dibandingkan pertumbuhan pada triwulan sebelumnya yang

mengalami penurunan sebesar 8,2%. Kondisi ini terjadi seiring dengan perkembangan luas panen

palawija, yang tumbuh membaik dari -11,9% (yoy) pada triwulan II-2010 menjadi -1,6% selama

Grafik 1.25. Produksi Tanaman Pangan Non Padi di Jawa Barat

-25% 0% 25% 50% 75%

-500.000 1.000.000 1.500.000

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III

2008 2009 2010

% Ton

Produksi Tanaman Pangan Non Padi Pertumbuhan (yoy, sumbu kanan)

Sumber: Dinas Pertanian Tanaman Pangan Jawa Barat

Grafik 1.26. Luas Panen Tanaman Pangan Non Padi di Jawa Barat

-25% 0% 25% 50%

-50.000 100.000 150.000

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III

2008 2009 2010

% Ton

Luas Panen Tanaman Pangan Non Padi Pertumbuhan (yoy, sumbu kanan)

Sumber: Dinas Pertanian Tanaman Pangan Jawa Barat

Di sisi lain, terdapat perkembangan yang cukup menggembirakan pada komoditas beras organik.

Setelah sukses melakukan ekspor ke Amerika Serikat, Singapura, dan Belanda, Gapoktan Simpatik di

Kabupaten Tasikmalaya kini menerima pesanan dari Malaysia untuk mengirim beras organik sebanyak

250 ton, yang dikirim secara rutin sebanyak 18-30 ton per bulan. Permintaan ini datang karena minat

masyarakat Malaysia yang tinggi terhadap beras organik asal Jabar ini. Selain itu, hasil perkebunan

Jabar juga semakin diminati masyarakat internasional, seperti melonjaknya permintaan dari Eropa

terhadap produk teh, kopi, dan Kakao. Khusus untuk teh, peranan Jabar dalam produksi teh nasional

sangat signifikan, karena 70% produksi teh berasal dari Jabar.

2.2. Sektor Industri Pengolahan

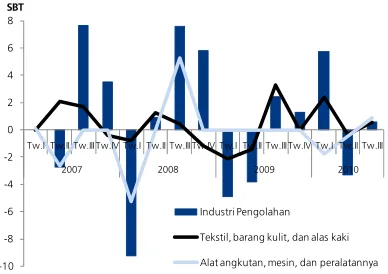

Sektor industri pengolahan tumbuh relatif stabil selama triwulan III-2010, didukung oleh pertumbuhan subsektor-subsektor unggulan Jawa Barat, seperti TPT, alas kaki, serta kendaraan bermotor. Meningkatnya kinerja sektor industri terjadi karena permintaan masyarakat, terutama dari luar negeri, terhadap produk industri pengolahan semakin menunjukkan peningkatan.

Peningkatan yang terjadi pada sektor industri pengolahan tercermin dari naiknya nilai SBT dari hasil

Survei Kegiatan Dunia Usaha Jawa Barat, dari -3,3 pada triwulan II-2010, naik menjadi 0,6 pada

triwulan III-2010. Apabila dilihat dari subsektornya, kedua subsektor dominan di Jawa Barat

mengalami kenaikan nilai SBT, yang menunjukkan adanya peningkatan pertumbuhan, yaitu subsektor

tekstil, barang kulit, dan alas kaki, serta subsektor mesin, alat angkutan, dan alas kaki. Selain itu,

indikasi lainnya adalah peningkatan kapasitas produksi terpakai pada sektor industri pengolahan, yaitu

Grafik 1.27. Realisasi Kegiatan Industri Pengolahan

-10 -8 -6 -4 -2 0 2 4 6 8

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III

2007 2008 2009 2010

SBT

Industri Pengolahan

Tekstil, barang kulit, dan alas kaki

Alat angkutan, mesin, dan peralatannya

Sumber: Bank Indonesia

Subsektor industri mesin, alat angkutan, dan peralatannya mengalami peningkatan, didorong oleh

terus meningkatnya permintaan masyarakat, baik dari pasar domestik maupun ekspor, terhadap

kendaraan bermotor. Hal ini mendorong industri otomotif untuk menaikkan kapasitas produksi

mereka hingga mencapai titik maksimum.

Bahkan, inden mobil terus mengalami

kenaikan, akibat ketidakmampuan beberapa

merk memenuhi permintaan yang datang.

Salah satu contohnya adalah permintaan

produk Honda, yang diproduksi di Karawang,

dengan permintaan sebesar dua kali lipat dari

kemampuan produksinya. Kondisi ini akan

mendorong produsen untuk mengejar sisa

pesanan selama triwulan III-2010. Adapun

penjualan mobil dan motor secara nasional

mencatatkan rekor di sepanjang waktu,

masing-masing pada bulan Juli dan Agustus

2010.

20.000 40.000 60.000 80.000

200.000 400.000 600.000 800.000

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9

2008 2009 2010

Penjualan Motor (LHS) Penjualan Mobil (RHS)

Sumber: Gabungan Industri Kendaraan Bermotor Indonesia (Gaikindo) dan Asosiasi Industri Sepeda Motor Indonesia (AISI)

Gambar 1.28. Penjualan Mobil dan Motor Nasional

Selain faktor pembiayaan yang semakin mudah dalam kredit kepemilikan kendaraan bermotor,

naiknya penjualan kendaraan bermotor juga dipicu oleh diselenggarakannya The 18th

Indonesia

International Motor Show (IIMS) pada tanggal 23 Juli-1 Agustus 2010. Untuk mempertahankan

tingginya permintaan, kalangan ATPM juga terus berupaya untuk mempertahankan harga jual,

walaupun diperkirakan akan terjadi pembengkakan biaya produksi, didorong oleh naiknya TDL serta

harga bahan baku, seperti baja.

Meningkatnya kinerja subsektor industri mesin dan alat angkutan juga tercermin salah satunya dari

hasil liaison terhadap perusahaan spare part kendaraan bermotor, dengan pencapaian penjualan di

tahun 2010 meningkat sekitar 20% (yoy), lebih tinggi dibandingkan kondisi normalnya, yang tumbuh

rata-rata sekitar 7-10%. Penjualan dalam waktu 1 tahun ke depan juga diperkirakan terus meningkat,

kendaraan bermotor yang juga diperkirakan

terus mengalami peningkatan. Selain itu,

perusahaan juga terus menjalankan strategi

baru untuk mengembangkan pasar, yaitu

dengan mencari target konsumen baru, dari

sebelumnya adalah Honda, Daihatsu, Yamaha,

dan Toyota, bertambah menjadi Kawasaki,

Nissan, dan Mitsubishi. Selanjutnya, untuk

mengantisipasi naiknya permintaan di depan,

perusahaan sudah merencanakan investasi,

dengan menambah 1 line mesin baru di tahun

2011, serta menambah jumlah tenaga kerja.

Selain dipicu oleh peningkatan penjualan di pasar domestik, permintaan di pasar internasional juga

menunjukkan peningkatan. Hal ini tercermin dari naiknya realisasi ekspor, baik dari sisi nilai maupun

volume, dari penjualan kendaraan Jawa Barat.

Positifnya kinerja industri kendaraan bermotor tersebut mendorong pelaku industri kendaraan

bermotor untuk menjadikan Indonesia sebagai produsen mobil dan motor pada tahun 2011/2012,

serta sebagai basis produksi otomotif pada tahun 2025 mendatang.

Peningkatan kinerja sektor industri pengolahan juga terjadi pada industri elektronik. Walaupun

menghadapi serbuan produk elektronik China di pasar domestik, namun ACFTA diperkirakan tidak

berpengaruh signifikan terhadap industri lokal. Bahkan, kinerja industri elektronik di Jawa Barat

diperkirakan juga terus mengalami peningkatan. Hal ini dikarenakan kualitas produk lokal yang berada

jauh di atas produk China dengan harga yang tidak jauh berbeda. Salah satu indikasinya adalah hasil

liaison terhadap perusahaan produsen karton, sebagai pemasok perusahaan produsen elektronik di

Jawa Barat, yang mengalami kenaikan permintaan sekitar 20-25% (yoy), akibat kinerja perusahaan

yang sedang menuju pemulihan akibat krisis perekonomian global di tahun 2009 silam.

Penjualan alat-alat elektrik juga diperkirakan meningkat, seperti dikonfirmasi oleh hasil liaison

terhadap produsen alat listrik di Jawa Barat. Penjualan pada triwulan III-2010 diperkirakan semakin

meningkat, akibat permintaan ekspor yang sudah pulih, serta meningkatnya permintaan domestik

menjelang Lebaran. Untuk memenuhi kenaikan permintaan tersebut, kapasitas utilisasi sudah

ditingkatkan ke level maksimum (100%).

Industri TPT dan alas kaki Jawa Barat juga terus memanfaatkan momentum pemulihan ekonomi

global, perluasan ekspor akibat ACFTA, serta masuknya Lebaran, sebagai faktor-faktor yang

mendorong kinerja industri TPT dan alas kaki tumbuh lebih tinggi pada triwulan III-2010. Walaupun

mendapatkan tantangan dengan semakin maraknya perdagangan produk TPT impor, khususnya dari

Cina, kinerja industri TPT diperkirakan masih bergerak dalam arah yang positif. Tingginya permintaan

dalam negeri selama periode laporan membuat produsen tekstil dan kerajinan sandal mengalihkan

fokus pemasaran ke dalam negeri. Sementara itu, ekspor produk TPT mencapai puncaknya selama

Juli-Gambar 1.29. Nilai dan Volume Ekspor Kendaraan

0 3 6 9 12

0 20 40 60 80 100

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8

2008 2009 2010

Ribu Ton USD Juta

Nilai Ekspor Volume Ekspor

Dengan pencapaian tersebut, nilai maupun

volume ekspor tumbuh masing-masing sekitar

25% (yoy). Dari sisi perdagangan domestik,

relatif tingginya permintaan salah satunya

terlihat dari meningkatnya permintaan pasar

terhadap produk sarung buatan Majalaya pada

bulan Ramadhan, terutama dari Malaysia.

Bahkan, stok yang dimiliki perusahaan pun

sudah habis. Salah satu cerminan membaiknya

industri TPT Jawa Barat adalah perkembangan

salah satu perusahaan TPT besar di Jawa Barat

(PT Panafil), yang kini mulai bangkit setelah sempat melakukan PHK terhadap karyawannya.

Perusahaan tersebut kini mulai memanggil kembali karyawannya agar tetap dapat bekerja seperti

biasa. Optimisme pelaku industri TPT juga terlihat dari melonjaknya minat perusahaan yang mendaftar

untuk mengikuti program restrukturisasi mesin TPT (dikeluarkan oleh Kementrian Perindustrian), yang

telah ditutup pada 30 Juni 2010 lalu. Bahkan, potensi penyerapan dana restrukturisasi tersebut

(Rp179,5 miliar) telah melebih alokasinya (Rp144 miliar). Mulai kondusifnya iklim di industri TPT

diyakini merupakan salah satu faktor yang mendorong perusahaan untuk beradu cepat dalam

mengakses bantuan yang diberikan pemerintah tersebut. Dari 153 perusahaan yang mengajukan

bantuan di tahun 2010 ini, potensi investasi baru yang dihasilkan diperkirakan mencapai Rp1,99

triliun. Adapun peminat terbesar program ini masih didominasi perusahaan TPT dari Jawa Barat (54%).

Sementara itu, produk pakaian Jawa Barat dengan merk lokal juga semakin diminati sejumlah negara

tetangga, seperti Singapura. Beberapa perjanjian resmi telah diwujudkan antara industri TPT Jawa

Barat dengan pembeli di Singapura, terutama setelah penyelenggaran eksibisi pada bulan Juni 2010.

Adapun keunggulan produk lokal tersebut adalah dimasukkannya unsur kreativitas yang

diimplementasikan pada desain kaus, kemasan, hingga label. Untuk turut mendukung kinerja industri

TPT domestik, Lembaga Pembiayaan Ekspor Indonesia (LPEI) akan menggelontorkan dana senilai

USD350 juta untuk industri TPT pada tahun 2010. Dana tersebut akan digunakan untuk pembiayaan

ekspor dan investasi di sektor TPT. Dengan adanya dukungan tersebut, ekspor produk TPT

diperkirakan akan terus mengalami peningkatan.

Namun demikian, sebagai langkah Early Warning System, Asosiasi Pertekstilan Indonesia (API) telah

mengajukan tindakan safeguard untuk beberapa produk TPT, meliputi benang kapas selain benang

jahit, dan kain tenunan dari kapas, pada akhir Juni 2010. Tindakan ini dilakukan setelah melakukan

pemantauan terhadap impor kedua produk tersebut yang sudah relatif tinggi.

Dari sisi pembiayaan, kenaikan kinerja sektor industri pengolahan juga tampak dari terus

meningkatnya pertumbuhan kredit perbankan di Jawa Barat yang disalurkan kepada sektor industri

pengolahan. Setelah tumbuh 6,4% (yoy) pada triwulan II-2010, posisi kredit yang disalurkan ke sektor

tersebut melonjak, hingga tumbuh mencapai 12,5% pada triwulan III-2010. Hal ini menunjukkan

Gambar 1.30. Nilai dan Volume Ekspor Tekstil dan Produk Tekstil

50 60 70 80 90 100 110

0 200 400 600

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8

2008 2009 2010

Ribu Ton USD Juta

Nilai Ekspor Volume Ekspor

bahwa semakin tingginya dana yang dibutuhkan oleh perusahaan yang bergerak di sektor industri,

sebagai salah satu sumber pembiayaan dalam melakukan aktivitas produksi dan investasi.

Gambar 1.31. Penyaluran Kredit Perbankan Jawa Barat ke Sektor Industri Pengolahan

-10 0 10 20 30

0 5 10 15 20

Tw.I Tw.II Tw.IIITw.IV Tw.I Tw.II Tw.IIITw.IV Tw.I Tw.II Tw.IIITw.IV Tw.I Tw.IITw.III

2007 2008 2009 2010

% Rp Triliun

Posisi Kredit Pertumbuhan (yoy, sumbu kanan)

Sumber: Bank Indonesia

2.3.

Sektor Perdagangan, Hotel, dan Restoran

Kinerja sektor perdagangan, hotel, dan restoran masih mampu tumbuh relatif tinggi pada triwulan III-2010, walaupun melambat apabila dibandingkan triwulan sebelumnya.

Perlambatan ini terjadi seiring akibat

melambatnya konsumsi rumah tangga, yang

mempengaruhi volume perdagangan eceran

di Jawa Barat selama triwulan III-2010.

Kondisi ini tercermin dari menurunnya

rata-rata Indeks Kondisi Ekonomi Saat Ini,

terutama Indeks Penghasilan Saat Ini dan

Indeks Pembelian Durable Goods. Penurunan

ini diperkirakan terjadi, karena persepsi

melemahnya daya beli masyarakat, akibat

relatif tingginya angka inflasi pada periode

tersebut.

Sementara itu, subsektor hotel diperkirakan juga mengalami perlambatan pertumbuhan, yang

diperkirakan disebabkan oleh menurunnya wisatawan domestik ke Jawa Barat, sementara wisatawan

mancanegara masih terus mengalami peningkatan pertumbuhan. Beberapa indikator melambatnya

subsektor hotel tersebut antara lain melambatnya Tingkat Hunian Kamar (THK) Hotel di Jawa Barat

selama triwulan III-2010, bahkan lebih rendah dibandingkan THK pada triwulan II-2010. Hal ini

berbeda dibandingkan kondisi pada triwulan III di tahun-tahun sebelumnya, dimana terjadi

peningkatan pada THK di triwulan III. Perlambatan ini diperkirakan lebih disebabkan karena

melambatnya jumlah wisatawan asal domestik yang menginap, karena wisatawan mancanegara yang

berkunjung ke Jawa Barat masih tumbuh meningkat. Kondisi ini terindikasikan dari meningkatnya

Gambar 1.32. Indeks Kondisi Ekonomi

25 50 75 100 125

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2008 2009 2010

Penghasilan saat ini Pembelian durable goods

Garis 100 Ketersediaan lapangan kerja saat ini

ataupun Pelabuhan Muarajati, yang tumbuh sebesar 14% (yoy), meningkat dari periode sebelumnya

yang turun 8%.

Tabel 1.4. Indikator Perhotelan di Jawa Barat

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.II

Hotel Bintang 42,31 41,40 40,03 40,45 43,65 43,10 46,93 49,67 48,16 49,95 47,89 15,9% 2,0% Hotel Non

Bintang 24,54 25,24 25,18 27,13 24,96 28,08 27,40 32,35 31,65 35,46 36,64 26,3% 33,7%

Hotel Bintang &

Non Bintang 36,01 31,22 32,84 33,87 35,23 36,75 37,33 42,75 42,85 46,89 44,62 27,6% 19,5%

2008 Pertumbuhan

Tw.III-10 (yoy) 2010 Pertumbuhan

Tw.II-10 (yoy) 2009

Tingkat Hunian Kamar

Sumber: BPS Provinsi Jabar

Keterangan: data merupakan rata-rata dari data TPK bulanan

Grafik 1.33. Perkembangan Wisatawan Mancanegara yang Berkunjung ke Jawa Barat

0 200 400 600 800 1000 1200

0 2000 4000 6000 8000 10000 12000

6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 2008 2009 2010

orang orang

Husein Sastranegara (LHS) Total Muarajati (RHS)

Sumber: BPS Provinsi Jabar

Grafik 1.34. Asal Wisatawan Mancanegara yang Berkunjung ke Jawa Barat

Malaysia 87% Singapura

4% Lainnya

6%

Eropa 1% Amerika

1%

Australia 1%

Sumber: BPS Provinsi Jabar

2.4. Sektor Pengangkutan dan Komunikasi

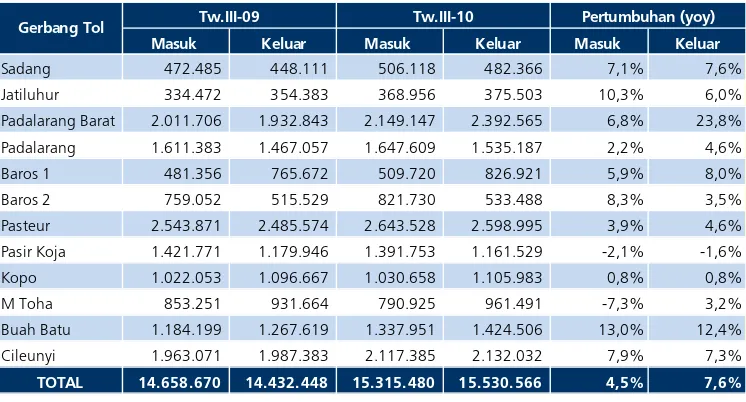

Sektor pengangkutan dan komunikasi mengalami peningkatan pertumbuhan selama triwulan III-2010. Hal ini diperkirakan terjadi akibat meningkatnya penggunaan jasa transportasi dan komunikasi selama hari raya Lebaran, sehingga meningkatkan kinerja sektor tersebut pada triwulan

III-2010. Kondisi ini didukung oleh informasi pada subsektor transportasi, meliputi pertumbuhan jumlah

penumpang di Bandara Husein Sastranegara, jumlah penumpang kereta api di daerah operasi

Bandung dan Cirebon, serta jumlah kendaraan yang melintasi 12 gerbang tol di Jawa Barat.

Jumlah penumpang yang menggunakan jasa kereta api di Daerah Operasi Bandung dan Cirebon,

mengalami pertumbuhan sebesar 2,6%. Apabila dilihat berdasarkan kelasnya, peningkatan terjadi

untuk penumpang kereta api di kelas ekonomi, yang meningkat hingga