HUBUNGAN ANTARA MEKANISME CORPORATE GOVERNANCE, FINANCIAL DISTRESS, DAN NILAI PERUSAHAAN

Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2013 - 2015

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Oleh :

Maria Rosa Ayu Diarista NIM : 132114201

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

HUBUNGAN ANTARA MEKANISME CORPORATE GOVERNANCE,

FINANCIAL DISTRESS, DAN NILAI PERUSAHAAN

Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2013 - 2015

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Oleh :

Maria Rosa Ayu Diarista NIM : 132114201

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

iv

PERSEMBAHAN

“Hidup adalah proses dimana kita

terus belajar,tanpa ada batas umur,

tanpa ada kata tua”

Skripsi ini kupersembahkan untuk :

-

Kedua orang tua terbaik sepanjang hidup, mama dan papa

-Adikku, Chatarina Novia dan Rhapsodio Daniswara

dan Keluarga Besar C. Soeradi

( Terkhusus Ibu V. Sumaryati dan Sdri. Fransisca Bunga)

yang telah memberikan banyak perhatian,dukungan

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI-PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan dibawah ini, saya menyatakan bahwa Skripsi dengan judul:

HUBUNGAN MEKANISME CORPORATE GOVERNANCE, FINANCIAL DISTRESS, DAN NILAI PERUSAHAAN

(Studi Empiris Pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia Tahun 2013-2015)

dan dimajukan untuk diuji pada tanggal 15 Mei 2017 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya akui seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya lain, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Mei 2017 Yang membuat pernyataan

vi

PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Maria Rosa Ayu Diarista

NIM : 132114201

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

“HUBUNGAN MEKANISME CORPORATE GOVERNANCE, FINANCIAL DISTRESS DAN NILAI PERUSAHAAN”

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2013-2015)

Beserta perangkat yang diperlukan. Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengolah dalam bentuk pangkalan, mendistribusikan secara terbatas dan mempublikasikannya di internet atau media lain untuk kepentingan akademisi tanpa perlu meminta izin dari saya maupun memberi royalti kepada saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta, Pada tanggal 31 Mei 2017 Yang membuat pernyataan,

vii

KATA PENGANTAR

Waktu berlalu begitu cepat dan tak terasa saya telah sampai pada titik ini. Bertemu dengan sebuah pengalaman luar biasa yang menyentuh seluruh segi kehidupan saya. Bagi saya, pengerjaan skripsi ini adalah sebuah proses belajar yang sangat berharga. Sebuah proses belajar mengontrol diri ketika ditempatkan pada situasi yang tidak nyaman, dihadapkan pada berbagai rintangan, bertemankan dengan rasa bosan, dan dihantui rasa ingin menyerah.

Proses ini ibarat bersepeda, harus melewati jalan yang menanjak untuk mendapatkan pemandangan indah di balik bukit. Ada pilihan yang lebih mudah, saya bisa berputar balik dan melupakan impian akan pemandangan indah tersebut, sebab tanjakan terlalu curam, dan perjalanannya akan menyakitkan. Tapi saya memilih berjuang, tetap mengayuh kuat meski lelah dan terengah-engah. Kini, pemandangan itu terhampar di hadapan saya, menawarkan impian-impian baru untuk saya kejar. Skripsi ini adalah akhir, sekaligus awal bagi saya.

Banyak sosok hebat di balik layar yang menuntun saya untuk menyelesaikan skripsi ini sebagai syarat memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma. Untuk itu, saya bersyukur atas penyertaan Roh Kudus, yang menghibur dan mencurahkan semangatnya dalam setiap jatuh bangun langkah saya. Kepada Johanes Eka Priyatma, M.Sc., Ph.D selaku Rektor Universitas Sanata Dharma, terima kasih telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian saya. Kepada Albertus Yudi Yuniarto, S.E., MBA selaku Dekan Fakultas Ekonomi, terima kasih telah memberikan kesempatan untuk belajar dan merasakan dinamika di lingkungan Fakultas Ekonomi. Terima kasih pula kepada Y.P Supardiyono, M.Si. Akt., QIA selaku Ketua Program Studi Akuntansi yang telah memberikan dukungan untuk terselesaikannya skripsi ini.

viii

Terkhusus ibu terhebat sepanjang hidup, Ibu Yohana S. Widiastuti, terima kasih atas segala dukungan dan pelajaran berharga dalam hidup yang diajarkan sejak saya kecil sampai saat ini. Beliau selalu bilang, “apapun yang terjadi, life

must go on”. Terima kasih pula kepada papa, Opie, Dio, Bude Niek, dan Mbak Bunga dan keluarga besar C. Soeradi untuk kehangatan, keceriaan, dan perhatian yang selalu menjadi semangat saya dalam menempuh studi.

Teruntuk Judith Nooryani Chanutomo, sahabat sepermainan dan seperantauan di kota orang. Tak terasa proses panjang ini telah kita lewati. Kebersamaan terindah dalam suka dan duka turut menjadi pemanis perjalanan hidup. Meski tertatih atau berlari, kita berhasil membangun sebuah persahabatan. Tempat di mana aku merasa bebas menjadi diriku sendiri, tempat berbagi dan melepas gelak tawa. Terima kasih telah memberikanku banyak hal untuk terus mengembangkan diri: belajar MBTI, belajar kritis terhadap sesuatu dan mendiskusikannyadan yang selalu berkata “don’t be ordinary people”.

Lalu, untuk kenangan kebersamaan, tawa, dan tangis yang telah kita bagi bersama selama empat tahun, terima kasih kepada Damaris Indah Nugraheni dan Theodosia Dhinar Krisma Alfidya. Gak akan pernah lupa kenangan jadi anak kos bareng, gak akan pernah lupa kenangan bangun pagi untuk ikut brevet jam 8 pagi setiap hari sabtu. Untuk Denny A. Siringo-ringo, terima kasih telah memberikan dukungan dan mengajarkanku banyak hal bahwa hidup tidak untuk bermanja-manja terus. Terima kasih pula untuk teman seperjuangan MPAT kelas B (Bang Leo, Yulius, Sisca, Nia, Age, Tije, Ristyo, Dhita, Eva, Cumi, Lauren, Bayu, Sevi) dan teman-teman kelas Akuntansi D atas cerita, ide dan pengalamannya selama proses pengerjaan skripsi ini; dan kepada semua pihak yang telah membantu yang tidak dapat disebutkan satu persatu disini.

Dalam penulisan skripsi ini, saya menyadari bahwa skripsi ini masih terdapat banyak kekurangan. Oleh karena itu, kritik dan saran sangat terbuka untuk saya terima guna menyempurnakan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi pembaca dan dapat menjadi salah satu referensi bagi peneliti selanjutnya.

Yogyakarta, 31 Mei 2017

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERSEMBAHAN... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR... vii

HALAMAN DAFTAR ISI... ix

HALAMAN DAFTAR TABEL... xiii

HALAMAN DAFTAR GAMBAR... xv

ABSTRAK... xvi

BAB I PENDAHULUAN... 1

A. Latar Belakang Masalah ... 2

B. Rumusan Masalah... 4

C. Batasan Masalah... .... 4

D. Tujuan Penelitian... ... 5

E. Manfaat Penelitian... ... 5

F. Sistematika Penulisan... ... 6

BAB II LANDASAN TEORI... 8

A. Teori Fundamental... 8

1. Teori Keagenan (Agency Theory)... 8

2. Teori Sinyal (Signalling Theory)... 10

B. Teori Pendukung... 11

1. Tata Kelola Perusahaan (Corporate Governance)... 11

2. Financial Distress... 16

3. Nilai Perusahaan... 20

C. Hubungan Mekanisme Corporate Governance dan Financial Distress... 23

D. Hubungan Mekanisme Corporate Governance dan Nilai Perusahaan... ... 25

E. Hubungan Financial Distress dan Nilai Perusahaan... ... 27

F. Penelitian Terdahulu... ... 27

G. Kerangka Konseptual Penelitian... ... 30

BAB III METODE PENELITIAN... 31

A. Jenis Penelitian... 31

B. Populasi Sasaran... ... 31

C. Jenis dan Sumber Data... 32

D. Teknik Pengumpulan Data... 32

E. Variabel Penelitian... 33

x

2. Mekanisme Corporate Governance... 33

3. Nilai Perusahaan... 33

F. Teknik Analisis Data... 34

1. Mengumpulkan Data... 34

2. Mengukur Variabel... 34

a. Menghitung Proporsi Dewan Komisaris Independen... ... 34

b. Menghitung Proporsi Kepemilikan Manajerial... ... 35

c. Menghitung Proporsi Kepemilikan Institusional... 35

d. Menghitung Nilai Perusahaan... 36

3. Melakukan Analisis Statistik Deskriptif... 37

4. Mengklasifikasikan Data... 37

a. Mengklasifikasikan Data Tata Kelola Perusahaan/ Corporate Governance ... 37

1) Mengklasifikasikan Data Dewan Komisaris Independen... 37

2) Mengklasifikasikan Data Kepemilikan Manajerial... 37

3) Mengklasifikasikan Data Kepemilikan Institusional... 38

b. Mengklasifikasikan Data Financial Distress... 38

c. Mengklasifikasikan Data Nilai Perusahaan... 38

5. Melakukan Analisis Tabulasi Silang (Crosstabs)... 39

6. Menarik Kesimpulan... 39

BAB IV GAMBARAN UMUM OBJEK PENELITIAN... 41

BAB V ANALISIS DATA DAN PEMBAHASAN... 55

A. Analisis Data ... 55

1. Pengumpulan Data ... 55

2. Perhitungan Variabel Penelitian ... 55

a. Perhitungan Mekanisme Corporate Governance ... 55

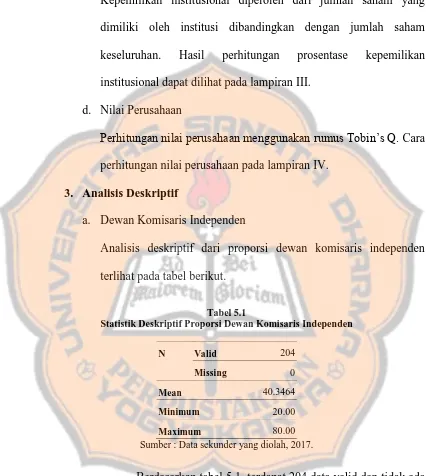

1) Perhitungan Proporsi Dewan Komisaris Independen ... 55

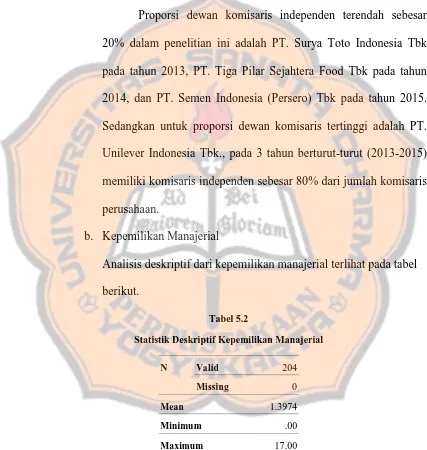

2) Perhitungan Proporsi Kepemilkan Manajerial ... 55

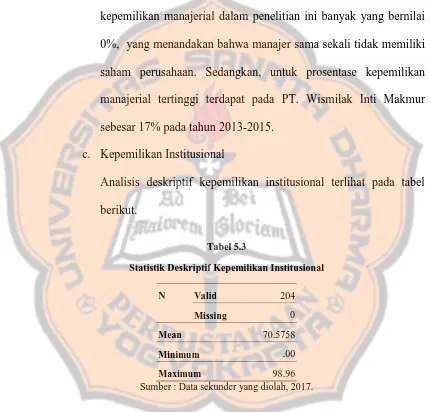

3) Perhitungan Proporsi Kepemilikan Institusional ... 56

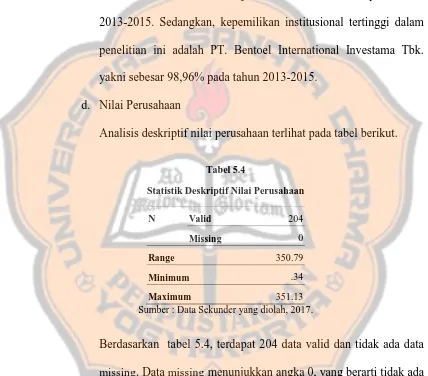

b. Perhitungan Nilai Perusahaan ... 56

3. Analisis Statistik Deskriptif ... 56

a. Analisis Statistik Deskriptif Mekanisme Corporate Governance... 56

1) Analisis Statistik Deskriptif Dewan Komisaris Independen. ... 56

xi

3) Analisis Statistik Deskriptif Kepemilikan

Institusional ... 58 b. Analisis Statistik Deskriptif Nilai Perusahaan... 59 4. Pengklasifikasian Data

a. Pengklasifikasian Data Mekanisme

Corporate Governance ... 60 1) Pengklasifikasian Data Dewan Komisaris

Independen ... 60 2) Pengklasifikasian Data Kepemilikan

Manajerial... 61 3) Pengklasifikasian Data Kepemilikan

Institusional... 62 b. Pengklasifikasian Data Nilai Perusahaan... 63 c. Pengklasifikasian Data Financial Distress... 64 5. Analisis Tabulasi Silang (Crosstabs)

a. Analisis Tabulasi Silang Mekanisme Corporate

Governance dan Financial Distress... 66 1) Analisis Tabulasi Silang Dewan Komisaris

Independen dan Financial Distress... 67 2) Analisis Tabulasi Silang Kepemilikan Manajerial

dan Financial Distress ... 67 3) Analisis Tabulasi Silang Kepemilikan Institusional

dan Financial Distress ... 68 b. Analisis Tabulasi Silang Mekanisme Corporate

Governance dan Nilai Perusahaan... 70 a) Analisis Tabulasi Silang Dewan Komisaris

Independen dan Nilai Perusahaan... 70 b) Analisis Tabulasi Silang Kepemilikan Manajerial

dan Nilai Perusahaan ... 71 c) Analisis Tabulasi Silang Kepemilikan Institusional

dan Nilai Perusahaan ... 73 c. Analisis Tabulasi Silang Financial Distress

dan Nilai Perusahaan

... 74

B. PEMBAHASAN

1. Hubungan Mekanisme Corporate Governance

dan Financial Distress ... 76 a. Hubungan Dewan Komisaris Independen

dan Financial Distress... 76 b. Hubungan Kepemilikan Manajerial

dan Financial Distress ... 77 c. Hubungan Kepemilikan Institusional

dan Financial Distress ... 78 2. Hubungan Mekanisme Corporate Governance

xii

a. Hubungan Dewan Komisaris Independen

dan Nilai Perusahaan ... 80

b. Hubungan Kepemilikan Manajerial dan Nilai Perusahaan ... 81

c. Hubungan Kepemilikan Institusional Dan Nilai Perusahaan ... 82

3. Hubungan Financial Distress dan Nilai Perusahaan... 83

BAB VI PENUTUP A. Kesimpulan ... 86

B. Keterbatasan Penelitian ... 86

C. Saran ... 87

DAFTAR PUSTAKA ... 88

LAMPIRAN ... 94

LAMPIRAN I Data Perhitungan Prosentase Dewan Komisaris Independen ... 95

LAMPIRAN II Data Perhitungan Prosentase Kepemilikan Manajerial ... 97

LAMPIRAN III Data Perhitungan Prosentase Kepemilikan Institusional... 101

LAMPIRAN IV Data Perhitungan Nilai Perusahaan 2013... 105

LAMPIRAN V Data Perhitungan Nilai Perusahaan 2014...110

xiii

DAFTAR TABEL

Tabel 3.1 Pedoman Interpretasi Hubungan Antar Variabel ... 40

Tabel 4.1 Kriteria Pemilihan Sampel ... 42

Tabel 5.1 Statistik Deskriptif Proporsi Dewan Komisaris Independen ... 56

Tabel 5.2 Statistik Deskriptif Proporsi Kepemilikan Manajerial ... 57

Tabel 5.3 Statistik Deskriptif Proporsi Kepemilikan Institusional ... 58

Tabel 5.4 Statistik Deskriptif Nilai Perusahaan ... 59

Tabel 5.5 Statistik Deskriptif Financial Distress ... 59

Tabel 5.6 Hasil Klasifikasi Dewan Komisaris Independen ... 60

Tabel 5.7 Hasil Klasifikasi Kepemilikan Manajerial ... 61

Tabel 5.8 Hasil Klasifikasi Kepemilikan Institusional ... 62

Tabel 5.9 Hasil Klasifikasi Nilai Perusahaan ... 63

Tabel 5.10 Hasil Klasifikasi Financial Distress ... 64

Tabel 5.11 Analisis Crosstabs Dewan Komisaris Independen dan Financial Distress ... 66

Tabel 5.12 Nilai Koefisien Gamma Dewan Komisaris Independen dan Financial Distress... 67

Tabel 5.13 Analisis Crosstabs Kepemilikan Manajerial dan Financial Distress ... 67

Tabel 5.14 Nilai Koefisien Gamma Kepemilikan Manajerial dan Financial Distress ... 68

xiv

Tabel 5.16 Nilai Koefisien Gamma Kepemilikan Institusional

dan Financial Distress ... 69 Tabel 5.17 Analisis Crosstabs Dewan Komisaris

Independen dan Nilai Perusahaan ... 70 Tabel 5.18 Nilai Koefien Gamma Dewan Komisaris

Independen dan Nilai Perusahaan ... 71 Tabel 5.19 Analisis Crosstabs Kepemilikan Manajerial

dan Nilai Perusahaan ... 71 Tabel 5.20 Nilai Koefisien Gamma Kepemilikan Manajerial

dan Nilai Perusahaan ... 72 Tabel 5.21 Analisis Crosstabs Kepemilikan Institusional

dan Nilai Perusahaan ... 73 Tabel 5.22 Nilai Koefisien Gamma Kepemilikan Institusional

dan Nilai Perusahaan ... 74 Tabel 5.23 Analisis Crosstabs Financial Distress

dan Nilai Perusahaan ... 74 Tabel 5.24 Nilai Koefisien Gamma Financial Distress

xv

DAFTAR GAMBAR

Gambar 2.1 Kerangka Konseptual ... 30

xvi

ABSTRAK

HUBUNGAN MEKANISME CORPORATE GOVERNANCE,FINANCIAL

DISTRESS DAN NILAI PERUSAHAAN

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia periode 2013-2015)

Maria Rosa Ayu Diarista NIM : 132114201

Universitas Sanata Dharma Yogyakarta 2017

Penelitian ini bertujuan untuk menganalisis hubungan antara mekanisme

corporate governance dengan financial distress, mekanisme corporate governance dengan nilai perusahaan, dan financial distress dengan nilai perusahaan.

Jenis penelitian ini adalah studi empiris. Jumlah populasi sasaran sebanyak 68 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2013-2015. Teknik analisis data yang digunakan adalah analisis hubungan.

Dalam penelitian ini mekanisme corporate governance diproksikan dengan proporsi dewan komisaris independen, kepemilikan manajerial dan kepemilikan institusional. Hasil penelitian menunjukkan bahwa: 1) kepemilikan manajerial memiliki hubungan negatif lemah dengan financial distress, sementara dewan komisaris independen dan kepemilikan institusional memiliki hubungan positif lemah dengan financial distresss; 2) kepemilikan institusional memiliki hubungan positif sedang dengan nilai perusahaan, sementara dewan komisaris independen memiliki hubungan negatif lemah dengan nilai perusahaan, dan kepemilikan manajerial memiliki hubungan negatif sedang dengan nilai perusahaan, dan; 3) financial distress memiliki hubungan negatif lemah dengan nilai perusahaan.

xvii

ABSTRACT

CORRELATION BETWEEN CORPORATE GOVERNANCE MECHANISM, FINANCIAL DISTRESS, AND FIRM VALUE

(Empirical Study at Manufacture Companies Listed in Indonesia Stock Exchange between 2013-2015)

Maria Rosa Ayu Diarista NIM : 132114201

Universitas Sanata Dharma Yogyakarta 2017

This research aims to analyze the correlation between corporate governance mechanism and financial distress, mechanism corporate governance and firm value, also financial distress and firm value.

This research is categorized as an empirical study. The amount of target population is 68 manufacture companies which are listed in Indonesia Stock Exchange between 2013-2015. The technique used in this research is corelation analysis.

In this research, the corporate governance mechanism, is proxied with the proportion of independent board commisioner, managerial ownership, and institutional ownership. The result of the analysis proves that: 1) managerial ownership is weak negatively correlated with financial distress, while independent board commisioner and institutional ownership is weak positively correlated with financial distress; 2) institutional ownership is average positively correlated with firm value, while independent board commisioner is weak negatively correlated with firm value and managerial ownership is average negatively correlated with firm value; 3) financial distress is weak negatively correlated with firm value.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pembentukan pasar tunggal di Asia Tenggara atau yang lebih dikenal dengan Masyarakat Ekonomi ASEAN (MEA) resmi diberlakukan pada tanggal 31 Desember 2015. Indonesia, masuk sebagai salah satu negara yang tergabung dalam keanggotaan MEA bersama dengan Malaysia, Filipina, Singapura, Thailand dan berbagai negara di Asia Tenggara lainnya. Konsekuensi atas adanya kesepakatan MEA yakni adanya aliran bebas barang, jasa, investasi dan modal bagi negara-negara ASEAN.

Kehadiran MEA tentu menjadi sebuah kesempatan yang baik bagi Indonesia, karena berdampak pada peningkatan ekspor yang sesuai dengan perwujudan dari Nawa Cita1 Kementrian Perdagangan dengan menetapkan adanya kenaikan ekspor sebesar tiga kali lipat sampai dengan 2019. Hingga tahun 2016, laporan International Yearbook of Industrial Statistics2 2016 mencatat bahwa industri manufaktur di Indonesia telah memberikan kontribusi hampir seperempat bagian dari produk domestik bruto (PDB) nasional.

1

Nawa Cita adalah sembilan agenda prioritas yang merupakan visi misi yang dibuat ketika Pemilu Presiden 2014 dan menjadi program kerja untuk lima tahun masa kepemimpinan Jokowi-Jusuf Kalla.

2

Namun, siapa bisa menyangkal bahwa ternyata munculnya MEA juga membawa tantangan baru bagi Indonesia, yakni adanya homogenitas komoditas yang diperjualbelikan. Kondisi inilah yang akhirnya menggiring kepada sebuah realitas bahwa persaingan didunia industri manufaktur cukup pesat. Dilansir dari berita detikfinance (01/11/16) sesuai dengan laporan Badan Pusat Statistik, bahwa pertumbuhan industri manufaktur pada akhir tahun 2016 mencapai 5,7%. Tiga kelompok industri utama dengan pertumbuhan tertinggi adalah farmasi, produk obat kimia dan tradisional dengan 11,26%, makanan 7,70%, dan kulit, barang dari kulit dan alas kaki dengan 7,28%. Sementara itu, industri yang mengalami penurunan adalah tekstil sebesar 8,96%, industri pengolahan lainnya sebesar 9,83% dan karet serta plastik sebesar 12,98%.

Persaingan industri manufaktur menuntut perusahaan untuk memiliki keunggulan kompetitif agar tidak tenggelam di dalamnya. Perusahaan tidak hanya dituntut untuk mampu menghasilkan produk yang bermutu bagi konsumen, tetapi juga dituntut untuk menaruh perhatian lebih pada tata kelola perusahaan yang baik. Harapannya, perusahaan mampu mengembangkan bisnisnya dan mampu bertahan di tengah persaingan bisinis yang ketat.

Menurut Organization for Economic Corporation and Development, tata kelola perusahaan atau yang dikenal dengan istilah

corporate governance didefinisikan sebagai seperangkat mekanisme yang saling menyeimbangkan antara tindakan maupun pilihan manajer dengan kepentingan shareholders (Susanti, 2011). Corporate governance ini sendiri, dapat menciptakan nilai tambah bagi semua pihak yang berkepentingan, sehingga konflik antara pihak agen dan principal yang berdampak pada agency cost dapat dihindari (Bodroastuti, 2009). Dengan adanya penerapan corporate governance yang baik, manajer perusahaan akan selalu mengambil tindakan yang tepat dan tidak mementingkan diri sendiri, serta dapat melindungi stakeholders perusahaan.

Penerapan mekanisme corporate governance yang baik akan menekan risiko perusahaan mengalami financial distress atau kesulitan keuangan. Menurut Platt dan Platt (2002), financial distress didefinisikan sebagai tahap penurunan kondisi keuangan perusahaan yang terjadi sebelum kebangkrutan ataupun likuidasi. Kondisi seperti ini membuat manajer berpikir ulang untuk melakukan tindakan antisipasi maupun strategi dalam menghadapi kesulitan keuangan.

pihak yang akan terkena dampak dari permasalahan keuangan ini seperti perusahaan saja, namun dari pihak stakeholders dan shareholders

perusahaan potensial terkena dampak tersebut. Kondisi ini berpotensi menurunkan harga saham, berakibat pada turunnya nilai perusahaan dan mengurangi kesempatan perusahaan untuk memperoleh pinjaman dana dari kreditor prospektif (Widyastuti, 2014).

B. Rumusan Masalah

Berdasarkan latar belakang tersebut, maka bahasan yang akan dikaji oleh penulis dalam penelitian ini adalah :

1. Bagaimana hubungan antara mekanisme corporate governance dan

financial distress?

2. Bagaimana hubungan antara mekanisme corporate governance dan nilai perusahaan?

3. Bagaimana hubungan antara financial distress dan nilai perusahaan?

C. Batasan Masalah

Penelitian ini hanya terbatas untuk mengetahui hubungan mekanisme

corporate governance yang diproksikan dengan menggunakan dewan komisaris independen, kepemilikan manajerial, kepemilikan institusional dan financial distress yang diproksikan menggunakan earning per share

D. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah diuraikan diatas, tujuan yang ingin dicapai dari penelitian ini adalah :

1. Mengetahui hubungan mekanisme corporate governance dan financial distress.

2. Mengetahui hubungan mekanisme corporate governance dan nilai perusahaan.

3. Mengetahui hubungan financial distress dan nilai perusahaan

E. Manfaat Penelitian

1. Bagi Penulis

Penulis dapat menerapkan ilmu yang diperoleh selama mengikuti perkuliahan serta menambah pengetahuan dan wawasan mengenai hubungan mekanisme corporate governance, financial distress, dan nilai perusahaan.

2. Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan kontribusi mengenai pentingnya pengetahuan mengenai mekanisme corporate governance

3. Bagi Pihak Eksternal Perusahaan

Penelitian ini diharapkan dapat menjadi informasi bagi investor, kreditor maupun pemerintah serta pihak–pihak yang berkepentingan dalam mengambil keputusan ekonomi maupun bisnis yang tepat dimasa mendatang.

4. Bagi Universitas Sanata Dharma

Penelitian ini diharapakan dapat menambah referensi kepustakaan Universitas Sanata Dharma.

F. Sistematika Penulisan BAB I Pendahuluan

Bab ini akan menguraikan latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II Landasan Teori

Bab ini akan menguraikan teori – teori yang digunakan sebagai landasan dalam penelitian.

BAB III Metode Penelitian

BAB IV Gambaran Umum Perusahaan

Bab ini akan menjelaskan tentang gambaran umum perusahaan yang dijadikan sampel dalam penelitian.

BAB V Analisis Data dan Pembahasan

Bab ini berisi analisis terhadap data–data yang telah diperoleh dengan dasar teknik analisis data yang telah ditentukan.

BAB VI Penutup

8

BAB II

LANDASAN TEORI

A. Teori Fundamental

1. Teori Keagenan (Agency Theory)

Teori keagenan menggambarkan adanya hubungan agensi sebagai suatu kontrak di bawah satu atau lebih prinsipal yang melibatkan agen untuk melaksanakan beberapa layanan bagi mereka dengan melakukan pendelegasian wewenang keputusan kepada agen (Jensen dan Meckling, 1976). Prinsipal maupun agen adalah dua orang atau lebih yang bekerja sama dalam pengelolaan perusahaan dan memiliki kepentingan maupun motivasi tersendiri dalam menjalankan tugasnya. Pihak prinsipal atau pemilik atau pemegang saham memberikan kekuasaan kepada manajer dalam pengambilan keputusan pengelolaan perusahaan. Namun, para manajer yang mengambil keputusan terkadang lebih mementingkan pencapaian hasil yang tinggi dalam rangka mencapai kepuasan dirinya dan mengabaikan kepentingan pemegang saham serta bertentangan dengan tujuan perusahaan.

adanya informasi yang tidak simetris antara pihak agen dan prinsipal. Artinya, salah satu pihak tidak memiliki informasi sama seperti pihak lainnya sehingga beberapa konsekuensi dari pemilihan keputusan yang dilakukan tidak dapat dipertimbangkan oleh salah satu dari pihak tersebut.

Menurut Jensen dan Meckling (1976), adanya masalah keagenan memunculkan adanya biaya agensi. Biaya agensi meliputi :

a. The Monitoring Expenditure by The Principle (monitoring cost), yaitu biaya pengawasan yang dikeluarkan oleh prinsipal untuk mengawasi perilaku dari agen dalam mengelola perusahaan.

b. The Bounding Expenditure by The Agent (bounding cost), yaitu biaya yang dikeluarkan oleh agen untuk menjamin bahwa agen tidak bertindak yang merugikan prinsipal.

c. The Residual Loss, yaitu penurunan tingkat utilitas prinsipal maupun agen karena adanya hubungan agensi.

tindakan moral hazard serta menginvestasikan ke dalam proyek-proyek yang tidak menguntungkan bagi investor.

2. Teori Sinyal (Signaling Theory)

Teori sinyal mengemukakan bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada investor. Sinyal ini berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan para investor. Sinyal dapat berupa promosi atau informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan lain (Thiono, 2006). Informasi yang dikeluarkan oleh perusahaan merupakan hal yang penting, karena pengaruhnya terhadap keputusan investasi pihak di luar perusahaan. Informasi tersebut penting bagi investor dan pelaku bisnis karena pada hakekatnya menyajikan keterangan, catatan, atau gambaran, baik untuk keadaaan masa lalu, saat ini maupun masa yang akan datang bagi kelangsungan hidup perusahaan dan bagaimana efeknya pada perusahaan (Brigham and Houston, 2001).

luar mengenai perusahaan menyebabkan mereka melindungi diri dengan memberikan harga terendah untuk perusahaan. Perusahaan dapat meningkatkan nilai perusahaan, dengan mengurangi asimetri informasi Asimetri informasi dapat berakibat buruk bagi persepsi investor mengenai perusahaan tersebut karena asimetri informasi ini dapat menimbulkan 2 masalah diantaranya, moral hazard yakni permasalahan jika agen tidak melaksanakan hal–hal yang disepakati dalam kontrak kerja, dan adverse selection yakni keadaan dimana principal tidak mengetahui apakah suatu keputusan yang diambil oleh agen–agen benar didasarkan atas informasi yang diperolehnya, atau terjadi kelalaian dalam tugas.

B. Teori Pendukung

1. Corporate Governance (CG)

a. Definisi Corporate Governance

(Triwahyuningtias dan Muharam, 2012). Menurut Organization for Economic Corporation and Development (OECD, 2004),

corporate governance merupakan suatu sistem yang bertujuan untuk mengendalikan dan mengarahkan perusahaan supaya dapat mendistribusikan hak dan kewajiban pihak-pihak yang terlibat dengan perusahaan sehingga dapat memberikan nilai tambah bagi pihak-pihak yang berkepentingan.

b. Mekanisme Corporate Governance

Mekanisme corporate governance adalah suatu pola hubungan, sistem dan proses yang digunakan oleh organ perusahaan (direksi, dewan komisaris, RUPS) guna memberikan nilai tambah kepada pemegang saham secara berkesinambungan dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholders lainnya, berlandaskan peraturan dan perundangan serta norma yang berlaku (Daniri, 2005). Babic (2001) dalam Nuryaman (2009) menyatakan bahwa mekanisme corporate governance terbagi menjadi dua kelompok. Pertama, berupa

1) Proporsi Dewan Komisaris Independen

Proporsi dewan komisaris independen merupakan bagian perusahaan yang mempunyai peran penting dalam melaksanakan GCG secara efektif dan merupakan pihak yang mempunyai peranan penting dalam menyediakan laporan keuangan yang reliable (KNKG, 2006). Keberadaan komisaris independen diperlukan dalam perusahaan untuk menengahi atau mengurangi dampak yang ditimbulkan akibat benturan berbagai kepentingan yang mengabaikan kepntingan pemegang saham publik (pemegang saham minoritas) serta stakeholder lainnya, terutama pada perusahaan di Indonesia yang menggunakan dana masyarakat di dalam pembiayaan usahanya (KNKG, 2006).

Proporsi Dewan

Komisaris Independen = Jumlah komisaris independen Jumlah seluruh dewan komisaris

2) Kepemilikan Manajerial

Kepemilikan manajerial adalah kepemilikan saham perusahaan yang dimiliki oleh manajemen perusahaan. Kepemilikan saham oleh manajer dalam perusahaan membuat manajer mempunyai fungsi ganda, yaitu sebagai pemilik perusahaan sekaligus pengelola perusahaan tersebut. Jensen dan Meckling (1976) menyatakan bahwa kepemilikan saham manajerial dapat mengurangi insentif manajer untuk mengkonsumsi kemewahan, menyedot kekayaan pemegang saham, atau terlibat dalam perilaku yang tidak memaksimumkan nilai perusahaan. Sehingga manajer pemilik saham tersebut akan mempunyai hak untuk memberikan tekanan atau saran bagi perusahaan untuk berjalan ke arah yang dikehendakinya. Kepemilikan manajerial dinyatakan dengan perbandingan jumlah saham yang dimiliki manajemen dengan jumlah keseluruhan saham perusahaan (Lins dan Warnock, 2004).

Kepemilikan Jumlah Saham yang dimiliki manajemen

3) Kepemilikan Institusional

Kepemilikan institusional adalah jumlah proporsi saham perusahaan yang dimiliki oleh institusi atau badan usaha atau organisasi pada akhir tahun yang diukur dengan presentase (Nabela, 2012). Kepemilikan institusional mempunyai arti penting dalam memonitor manajemen. Fungsi monitoring yang dilakukan oleh pemilik institusional tersebut akan membuat perusahaan lebih efisien dalam penggunaan aset sebagai sumber daya perusahaan dalam operasinya, walaupun pengawasan yang dilakukan investor sebagai pemilik perusahaan dilakukan dari luar perusahaan (Mayangsari, 2015). Sheila (2012) menyatakan bahwa semakin besar kepemilikan institusional maka akan semakin besar kekuatan suara dan dorongan untuk mengawasi kinerja manajemen dan dapat semakin memberi dorongan yang lebih besar untuk mengoptimalkan nilai perusahaan sehingga kinerja perusahaan akan meningkat. Adapun kepemilikan institusional dinyatakan dengan perbandingan jumlah saham yang dimiliki institusi dengan jumlah saham perusahaan (Lins dan Warnock,2004). Kepemilikan Jumlah saham yang dimiliki institusi Institusional Total saham

2. Financial Distress

a. Definisi Financial Distress

Kegiatan operasional yang dilakukan perusahaan, terkadang tidaklah berjalan mulus seratus persen. Kemungkinan, pada suatu kondisi tertentu, perusahaan mengalami kesulitan keuangan yang ringan seperti mengalami kesulitan likuiditas seperti tidak dapat membayar gaji pegawai dan bunga utang. Hal ini jika tidak diselesaikan dengan baik maka kesulitan kecil tersebut dapat berkembang menjadi kesulitan yang lebih besar dan dapat mengarah pada terjadinya kebangkrutan. Menurut Whitaker (1999) dalam Almilia (2004) suatu perusahaan dapat dikatakan dalam kondisi financial distress atau kesulitan keuangan apabila perusahaan tersebut memiliki laba bersih (net profit) negatif secara berturut-turut selama beberapa tahun.

negatif dalam beberapa periode menggambarkan prospek earning

dan pertumbuhan perusahaan yang tidak baik dimana itu bukan merupakan kondisi yang disukai investor. Dalam kondisi semacam itu perusahaan akan sulit untuk mendapatkan dana dikarenakan pendapatannya negatif, sehingga dapat memicu terjadinya financial distress

Menurut Brigham dan Gapenski (1997) dalam Khaira Amalia (2008) terdapat beberapa hal yang paling terlihat ketika perusahaan mengalami financial distress seperti :

1) Economic failure

Economic failure atau kegagalan ekonomi adalah keadaan dimana pendapatan perusahaan tidak dapat menutupi total biaya, termasuk cost of capital nya. Keberlangsungan perusahaan bergantung pada kesediaan kreditur untuk menyediakan modal dan pemilik perusahaan mau menerima tingkat pengembalian (rate of return) dibawah pasar. Meskipun tidak terdapat suntikan modal baru saat asset tua harus sudah diganti, perusahaan dapat juga menjadi sehat secara ekonomi.

2) Business failure

3) Technical insolvency

Sebuah perusahaan dikatakan dalam keadaan technical insolvency jika tidak dapat memenuhi kewajiban lancar ketika jatuh tempo. Ketidakmampuan membayar hutang secara teknis memperlihatkan kekurangan likuiditas yang sifatnya sementara, yang jika diberi waktu, perusahaan mungkin dapat membayar hutangnya dan survive. Di lain sisi, jika technical insolvency adalah gejala awal kegagalan ekonomi, hal tersebut tentu menjadi perhatian pertama menuju bencana keuangan (financial disaster).

4) Insolvency in bankcruptcy

Insolvency in bankruptcy merupakan kondisi dimana nilai buku hutang perusahaan melebihi nilai pasar aset. Kondisi ini lebih serius dibandingkan technical insolvency dikarenakan umumnya hal ini adalah tanda dari economic failure, dan bahkan mengarah kepada likuidasi bisnis. Perusahaan yang ada dalam keadaan insolvency in bankruptcy tidak perlu terlibat dalam tuntutan kebangkrutan secara hukum.

5) Legal bankruptcy

b. Penyebab Financial Distress

Financial distress dapat timbul karena faktor dari dalam perusahaan (internal) maupun dari luar perusahaan (eksternal). Damodaran (2001) menyatakan, faktor penyebab financial distress

dari dalam perusahaan lebih bersifat mikro, faktor–faktor tersebut antara lain adalah :

1) Kesulitan Arus Kas

Terjadi ketika penerimaan pendapatan perusahaan dari hasil operasi perusahaan tidak cukup untuk menutupi beban–beban usaha yang timbul atas aktivitas operasi perusahaan. Hal tersebut bisa juga disebabkan karena kesalahan dari manajemen dalam mengelola aliran kas perusahaan untuk pembayaran aktivitas perusahaan yang memperburuk kondisi keuangan perusahaan.

2) Besarnya Jumlah Hutang

3) Kerugian Operasional Perusahaan

Kerugian operasional perusahaan menyebabkan arus kas negatif dalam perusahaan. Hal ini dapat terjadi karena beban operasional perusahaan lebih besar daripada pendapatan yang diterima perusahaan.

Selanjutnya, ketika perusahaan dapat menanggulangi atau menutupi tiga hal tersebut, tidak ada jaminan pasti bahwa perusahaan dapat terhindar dari financial distress, karena masih terdapat faktor eksternal perusahaan yang dapat menyebabkan

financial distress. Faktor eksternal perusahaan itu sendiri lebih bersifat makro dan cakupannya lebih luas. Beberapa faktor eksternal tersebut dapat berupa kebijakan pemerintah serta kebijakan suku bunga pinjaman yang meningkat sehingga dapat menyebabkan beban bunga yang ditanggung perusahaan meningkat.

3. Nilai Perusahaan

a. Definisi Nilai Perusahaan

dengan harga saham (Sujoko dan Subiantoro, 2007). Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Harga saham terbentuk atas permintaan dan penawaran investor, sehingga harga saham tersebut dapat dijadikan gambaran nilai perusahaan. Pada saaat kondisi permintaan lebih banyak daripada penawaran maka harga saham cenderung naik. Sebaliknya, pada saat penawaran lebih besar daripada permintaan maka harga saham cenderung akan turun (Widyastuti, 2014). Memaksimalkan nilai perusahaan sangatlah penting artinya bagi suatu perusahaan, karena dengan memaksimalkan nilai perusahaan berarti juga memaksimalkan kemakmuran pemegang saham yang merupakan tujuan utama perusahaan (Widyastuti, 2014).

b. Alat Ukur Nilai Perusahaan

Nilai perusahaan dapat diukur dengan rasio–rasio sebagai berikut (Rika, 2010) :

1) Price Earnings Ratio (PER) yaitu harga yang bersedia dibayar oleh pembeli apabila perusahaan itu dijual.

2) Price Book Value (PBV) yaitu perbandingan antara harga pasar saham dengan nilai buku.

4) Market to Book Assets Ratio yaitu ekspetasi pasar tentang nilai dari peluang investasi dan pertumbuhan perusahaan yaitu perbandingan antara nilai pasar asset dengan nilai buku asset. 5) Enterprise Value (EV) yaitu nilai kapitalisasi market yang

dihitung sebagai nilai kapitalisasi market yang dihitung sebagai nilai kapitalisasi pasar ditamabah total kewajiban ditambah

minority interest dan saham preferen dikurangi total kas dan ekuivalen kas.

6) Tobin’s Q yaitu nilai pasar dari suatu perusahaan dengan

membandingkan nilai pasar suatu perusahaan yang terdaftar dipasar keuangan dengan nilai penggantian asset (asset replacement value).

Dalam penelitian ini nilai perusahaan dihitung menggunakan

rasio Tobin’s Q. Rasio Tobin’s Q dinilai bisa memberikan

informasi paling baik, karena dalam Tobin’s Q memasukkan

semua unsur hutang dan modal saham perusahaan. Tobin’s Q

merupakan ukuran yang tidak hanya memberikan gambaran dari aspek fundamental saja, namun juga menggunakan pendekatan ukuran sejauh mana pasar menilai perusahaan dari berbagai aspek termasuk penilaian aspek investasi (Ainy, 2015). Fahmi (2011)

mengatakan jika rasio Tobin’s Q diatas satu (>1), menunjukkan

tobin’s Q dibawah satu (<1), investasi dalam aktiva tidak menarik.

Adapun rumus Tobin’s Q adalah sebagai berikut :

Tobin’s Q =

Keterangan :

MVE = harga saham x jumlah saham beredar DEBT = total hutang perusahaan

TA = total Aktiva

C. Hubungan Mekanisme Corporate Governance dengan Financial

Distress

Kepemilikan manjerial adalah saham perusahaan yang dimiliki oleh manajemen atau pengelola perusahaan. Adanya kepemilikan saham oleh manajer ini membuat manajer mempunyai fungsi ganda, yaitu sebagai pemilik perusahaan sekaligus sebagai pengelola perusahaan tersebut. Hal ini akan membuat manajer memiliki kepentingan untuk menyatukan kepentingan pemegang saham dan kepentingan mereka sendiri. Manajer pemilik saham tersebut merasa mempunyai hak untuk memberikan tekanan atau saran bagi perusahaan untuk berjalan ke arah yang baik sehingga meminimalkan terjadinya

financial distress (Emrinaldi, 2007).

D. Hubungan Mekanisme Corporate Governance dengan Nilai Perusahaan

Dewan komisaris memegang peranan penting dalam perusahaan, dewan komisaris merupakan inti dari corporate governance yang ditugaskan untuk menjamin strategi perusahaan, mengawasi manajer dalam mengelola perusahaan, serta mewajibkan terlaksananya akuntabilitas (Lastanti, 2004). Fungsi kontrol yang dilakukan oleh dewan komisaris diambil dari teori agensi. Dari perspektif teori agensi, dewan komisaris mewakili mekanisme internal utama untuk mengontrol perilaku opportunistic manajemen sehingga dapat membantu menyelaraskan kepentingan pemegang saham dan manajer (Young et al, 2001 dalam Riyanto, 2005). Hasil penelitian yang dilakukan oleh Barnhart dan Rosenstein (1998) menyatakan bahwa semakin tinggi perwakilan dari komisaris independen, maka semakin tinggi independensi dan efektivitas corporate board sehingga dapat meningkatkan nilai perusahaan.

berkurang kecenderungan manajemen untuk mengoptimalkan penggunaan sumber daya, sehingga mengakibatkan kenaikan nilai perusahaan dan ketika kepemilikan saham oleh manajemen rendah, maka ada kecenderungan terjadinya perilaku opportunistic manajer yang akan meningkat pula.

E. Hubungan Financial Distress dengan Nilai Perusahaan

Financial distress adalah suatu kondisi dimana perusahaan menghadapi masalah kesulitan keuangan. Financial distress ini bisa berarti mulai dari kesulitan likuidasi (jangka pendek), yang merupakan

financial ditress yang paling ringan sampai ke pernyataan kebangkrutan, yang merupakan financial distress paling berat (Brahmana, 2007). Kondisi posisi keuangan perusahaan yang suram atau yang terindikasi mengalami financial distress menimbulkan respon negatif dari investor kepada perusahaan. Kondisi keuangan yang kurang baik berpotensi mengurangi harga saham yang berarti dapat menurunkan nilai perusahaan dan mengurangi kesempatan untuk memperoleh pinjaman dana dari kreditor prospektif (Widyastuti, 2014).

F. Penelitian Terdahulu

Penelitian Elloumi dan Gueiye (2001) menggunakan kepemilikan dewan komisaris, directorship, dualitas CEO, kepemilikan eksternal blockholding sebagai variabel independen dan financial distress

sebagai variabel dependen. Hasil penelitian ini menyatakan bahwa kepemilikan dewan komisaris dan disrectorship berhubungan negatif dengan kemungkinan financial distress. Perusahaan yang mengalami

dualitas CEO-ketua dewan yang rendah dan mempunyai kepemilikan eksternal blockholding yang lebih sedikit.

Penelitian Hong-Xia Lie, Zong-Jun Wang dan Xiao-Lan Deng (2008) menggunakan konsentrasi kepemilikan, kepemilikan pemerintah, kepemilikan manajerial, independen komisaris, biaya administrasi, dan opini audit sebagai variabel independen sedangkan

financial distress sebagai variabel dependennya. Hasil penelitian menyatakan bahwa konsentrasi kepemilikan, state ownership, ultimate owner, independent director dan opini audit berpengaruh negatif terhadap financial distress, biaya administrasi berpengaruh positif terhadap kemungkinan financial distress, kepemilikan manajerial tidak berhubungan.

Penelitian Widyasaputri (2012) menggunakan financial distress

sebagai variabel dependen dan kepemilikan manajerial, kepemilikan institusional, ukuran dewan direksi dan ukuran dewan komisaris sebagai variabel independennya. Hasil penelitiannya menyatakan bahwa kepemilikan manajerial, kepemilikan institusional, ukuran dewan direksi dan ukuran dewan komisaris secara signifikan berpengaruh terhadap kondisi financial distress.

perusahaan, dewan komisaris secara positif signifikan terhadap nilai perusahaan, dan komite audit secara positif signifikan terhadap nilai perusahaan.

Penelitian Mohammad Hasan Che Haat, Rasidah Abdul Rahman dan Sakthi Mahenthiran (2008) dengan judul Corporate Governance, Transparency, and Performance of Malaysian Companies

memberikan hasil bahwa independensi dewan komisaris, cross-directorhip dewan, kepemilikan manajerial tidak signifikan dan berhubungan negatif dengan voluntary disclosure maupun Tobin’s Q.

Disamping itu, penelitian ini juga menunjukkan hasil yang tidak signifikan dan berhubungan negatif adanya pengaruh voluntary disclosure yang memediasi hubungan antara mekanisme corporate governance dengan nilai perusahaan.

Penelitian Gill dan Obradovich (2013) meneliti tentang dampak

corporate governance dan financial leverage terhadap nilai perusahaan di Amerika. Variabel dependen dalam penelitian ini adalah nilai perusahaan, sedangkan variabel independennya yaitu CEO duality, ukuran dewan, komite audit dan ukuran perusahaan. Hasil penelitian menunjukkan bahwa ukuran dewan menunjukkan hubungan yang negatif terhadap nilai perusahaan manufaktur Amerika sedangkan CEO duality, komite audit, financial leverage menunjukkan hubungan yang positif pada nilai perusahaan Amerika.

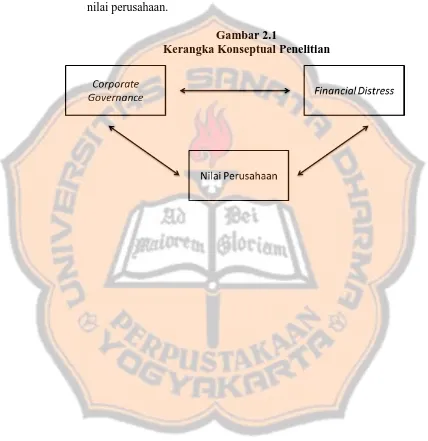

G. Kerangka Konseptual Penelitian

Kerangka konseptual penelitian dibawah ini menggambarkan hubungan mekanisme corporate governance, financial distress dan nilai perusahaan.

Gambar 2.1

31

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi empiris. Studi empiris adalah penelitian yang dilakukan dengan menggunakan data sekunder sebagai sumber data, untuk kemudian diolah dan dianalisis untuk menjelaskan hubungan antara mekanisme corporate governance,

financial distress dan nilai perusahaan.

B. Populasi Sasaran

Populasi sasasaran dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan secara konsisten menerbitkan laporan tahunan (annual report) periode 2013– 2015. Selanjutnya, dengan menggunakan purposive sampling method, sampel dipilih dengan menggunakan kriteria tertentu yang telah ditetapkan oleh peneliti. Adapun kriteria dalam penelitian ini adalah : 1. Sampel perusahaan yang dipilih merupakan perusahaan

manufaktur yang terdaftar di BEI periode 2013-2015.

3. Sampel yang dipilih merupakan perusahaan manufaktur yang memperoleh earning per share negatif selama 3 tahun berturut-turut (2013-2015) untuk diklasifikasikan sebagai perusahaan yang mengalami financial distress.

4. Sampel yang dipilih merupakan perusahaan manufaktur yang memperoleh earning per share positif selama 3 tahun berturut-turut (2013-2015) untuk diklasifikasikan sebagai perusahaan

non-financial distress.

C. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder yang digunakan adalah laporan tahunan

(annual report) perusahaan yang diperoleh melalui situs resmi Bursa Efek Indonesia (www.idx.co.id)

D. Teknik Pengumpulan Data

E. Variabel Penelitian

Variabel dalam penelitian ini adalah : 1. Financial Distress

Financial distress diproksikan menggunakan Earning Per Share

(EPS). Elloumi dan Gueiye (2001) mengkategorikan perusahaan mengalami kondisi financial distress jika perusahaan mempunyai

Earning Per Share (EPS) negatif. Penggunaan EPS sebagai proksi penelitian ini karena EPS adalah rasio yang paling terlihat ketika perusahaan mengalami kerugian dalam usahanya.

2. Mekanisme Corporate Governance

Mekanisme corporate governance diproksikan dengan menggunakan prosentase dari dewan komisaris independen, kepemilikan manajerial dan kepemilikan institusional perusahaan. Pemilihan 3 proksi ini didasarkan pada asumsi bahwa prosentase dewan komisaris independen dan kepemilikan manajerial mampu mewakili mekanisme internal dan kepemilikan institusional mewakili mekanisme eksternal corporate governance.

3. Nilai Perusahaan

Nilai perusahaan diproksikan dengan rasio Tobin’s Q. Rasio

Tobin’s Q dinilai bisa memberikan informasi paling baik, karena

dalam Tobin’s Q memasukkan semua unsur hutang dan modal

saham perusahaan. Tobin’s Q merupakan ukuran yang tidak hanya

menggunakan pendekatan ukuran sejauh mana pasar menilai perusahaan dari berbagai aspek termasuk penilaian aspek investasi (Ainy, 2015).

F. Teknik Analisis Data

Langkah-langkah analisis data yang dilakukan dalam penelitian ini adalah sebagai berikut :

1. Mengumpulkan Data

Data yang digunakan dalam penelitian ini adalah laporan tahunan

(annual report) perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2015, yang diperoleh melalui website resmi BEI (www.idx.co.id).

2. Mengukur Variabel

a. Menghitung Proporsi Dewan Komisaris Independen

Rasio dewan komisaris independen dalam penelitian ini dinyatakan dengan perbandingan jumlah anggota dewan komisaris independen dengan total dewan komisaris.

Komisaris Independen = Jumlah anggota komisaris independen Jumlah seluruh anggota dewan komisaris Berikut contoh perhitungannya :

PT. Unilever Indonesia Tbk. 2013 (UNVR)

KI 2013 = x 100%

b. Menghitung Proporsi Kepemilikan Manajerial

Rasio kepemilikan manajerial dalam penelitian ini dinyatakan dengan perbandingan antara saham yang dimiliki oleh manajemen dengan total saham beredar.

Kepemilikan Manajerial = Saham yang dimiliki manajemen Total saham beredar

Berikut contoh perhitungannya :

PT. Selamet Sempurna Tbk. 2013 (SMSM)

KM 2013 =

x 100%

= 7,95%

c. Menghitung Proporsi Kepemilikan Institusional

Rasio kepemilikan institusional dalam penelitian ini dinyatakan dengan perbandingan antara saham yang dimiliki oleh suatu institusi dengan total saham beredar.

Kepemilikan institusional = Saham yang dimiliki institusi Total saham beredar Berikut contoh perhitungannya :

PT. Ultrajaya Milk Industry Tbk. (ULTJ) 2013

KI 2013 =

x 100%

d. Menghitung Nilai Perusahaan

Penelitian ini mengukur nilai perusahaan menggunakan nilai

Tobin’s Q. Nilai rasio Tobin’s Q diatas satu menunjukkan bahwa

investasi dalam asset menghasilkan laba lebih tinggi dibandingkan besaran pengeluaran investasi tersebut. Sebaliknya, nilai rasio dibawah satu menunjukkan bahwa laba yang dihasilkan tidak lebih besar dari biaya yang harus dikeluarkan untuk berinvestasi. Secara umum dapat dijelaskan bahwa semakin tinggi nilai Tobin’s Q maka semakin tinggi prospek pertumbuhan suatu perusahaan. Tobin’s Q =

Keterangan :

MVE = harga saham x jumlah saham beredar DEBT = total hutang perusahaan

TA = Total Aktiva

Berikut contoh Perhitungannya :

PT. Alkindo Naratama Tbk. (ALDO) 2013

NP 2013 =

NP 2013 =

= =

3. Melakukan Analisis Statistik Deskriptif

Statistik deskriptif merupakan teknik pengumpulan dan peringkasan data, serta penyajian hasil peringkasan data. Dalam tahap ini, pengolahan statistik deskriptif menggunakan software aplikasi SPSS 16.0. Data–data statistik yang diperoleh dari data

sekunder umumnya masih acak, “mentah” dan tidak terorganisir

dengan baik. Data–data tersebut harus diringkas dengan baik dan teratur, baik dalam bentuk tabung atau presentasi grafik sebagai dasar untuk pengambilan keputusan (Santoso, 2016).

4. Mengklasifikasikan Data

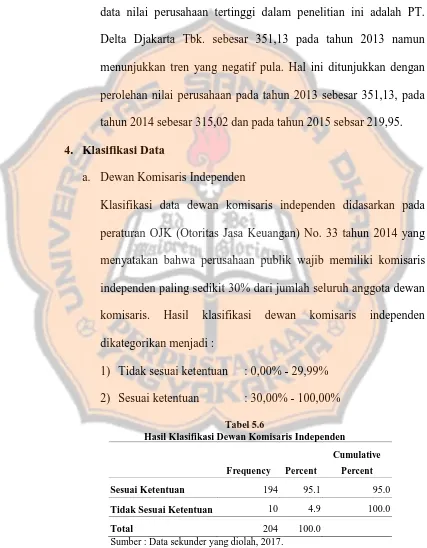

a. Mengklasifikasikan Data Dewan Komisaris Independen

Klasifikasi data dewan komisaris independen didasarkan pada peraturan Otoritas Jasa Keuangan No. 33 Tahun 2014 yang mneyatakan bahwa perusahaan wajib memiliki komisaris independen paling sedikit 30% dari jumlah seluruh anggota dewan komisaris. Hasil klasifikasi dewan komisaris dikelompokkan menjadi :

1) Tidak sesuai ketentuan : 0,00% - 29,99% 2) Sesuai ketentuan : 30,00% - 100% b. Mengklasifikasikan Data Kepemilikan Manajerial

Hasil klasifikasi kepemilikan manajerial dibagi menjadi : 1) Tidak ada : Kepemilikan manajerial 0%

2) Ada : Kepemilikan manajerial >0% c. Mengklasifikasikan Data Kepemilikan Institusional

Klasifikasi data kepemilikan institusional didasarkan pada ketentuan PSAK 15 tahun 2015 yang mengatur tentang Investasi pada Entitas Asosiasi dan Ventura Bersama serta PSAK 65 tahun 2015 tentang Laporan Keuangan Konsolidasian.

Maka, hasil klasifikasi kepemilikan institusional dikelompokkan menjadi :

1) Tidak memiliki pengaruh signifikan : <20% 2) Memiliki pengaruh signifikan : 20% - 50% 3) Hak pengendalian (control) : >50%

d. Mengklasifikasikan Data Financial Distress Data Financial Distress diklasifikasikan menjadi :

1) Non Financial Distress : apabila perusahaan memperoleh

earning per share (EPS) positif pada periode 2013-2015. 2) Financial Distress : apabila perusahaan memperoleh

earning per share (EPS) negatif pada periode 2013-2015. e. Mengklasifikasikan Data Nilai Perusahaan

Q dibawah satu (<1), investasi dalam aktiva tidak menarik (Fahmi, 2011).

Data nilai perusahaan diklasifikasikan menjadi : 1) Rendah : Tobin’s Q < 1

2) Sedang : Tobin’s Q 1 - 3 3) Tinggi : Tobin’s Q > 3

5. Melakukan Analisis Tabulasi Silang (Crosstabs)

Analisis tabulasi silang (crosstabs) adalah sebuah tabel silang yang terdiri atas satu baris atau lebih dan satu kolom atau lebih. Data untuk penyajian crosstabs adalah data berskala nominal atau kategori (Ghozali, 2011). Jadi, analisis crosstabs merupakan suatu bentuk analisis deskriptif yang dipergunakan untuk mengetahui korelasi antar variabel dimana hasil tabulasi yang dilakukan disajikan dalam bentuk tabel.

6. Menarik Kesimpulan

Kesimpulan pada penelitian ini adalah hasil analisis pada tabel tabulasi silang (crosstabs) antara variabel dengan melihat kekuatan hubungan dan arah hubungan berdasarkan nilai koefisien.

a. Menganalisis arah hubungan antar variabel

variabel, akan diikuti pula dengan kenaikan variabel yang lain.

2) Korelasi negatif ditunjukkan dengan tanda (-) negatif yang menunjukkan hubungan antar dua variabel berjalan berlawanan, bertentangan atau berkebalikan. Hal ini menandakan bahwa dengan adanya kenaikan satu variabel, akan diikuti dengan penurunan atau pengurangan pada variabel lain.

b. Menganalisis kekuatan hubungan antar variabel

Koefisien korelasi adalah bilangan yang menyatakan kekuatan hubungan antar dua variabel. Adapun untuk kepentingan pengambilan keputusan dalam pengujian kekuatan hubungan antar dua variabel ini, akan didasarkan pada nilai koefisien korelasi sebagai berikut :

Tabel 3.1 Pedoman Interpretasi Hubungan Antar Variabel

Interval Koefisisen Tingkat Hubungan

0,00 - 0,199 Sangat Lemah 0,20 - 0,399 Lemah 0,40 - 0,599 Sedang 0,60 - 0,799 Kuat

41

BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

Populasi sasaran dalam penelitian ini merupakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2013-2015.. Untuk memenuhi kebutuhan penelitian, pengambilan sampel perusahaan pada penelitian ini menggunakan metode purposive sampling. Adapun kriteria penentuan sampel dari penelitian ini sebagai berikut :

1. Sampel perusahaan yang dipilih merupakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2015. 2. Sampel perusahaan yang dipilih merupakan perusahaan manufaktur

yang secara konsisten menerbitkan laporan tahunan (annual report) dengan menggunakan satuan mata uang rupiah periode 2013-2015.

Selanjutnya, untuk memenuhi kebutuhan klasifikasi data variabel

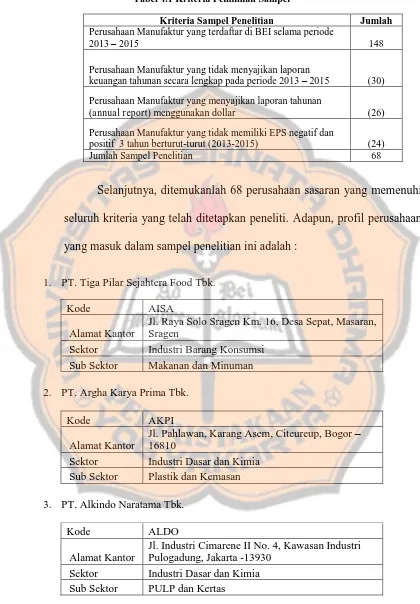

Tabel 4.1 Kriteria Pemilihan Sampel

Kriteria Sampel Penelitian Jumlah

Perusahaan Manufaktur yang terdaftar di BEI selama periode

2013 – 2015 148

Perusahaan Manufaktur yang tidak menyajikan laporan

keuangan tahunan secara lengkap pada periode 2013 – 2015 (30)

Perusahaan Manufaktur yang menyajikan laporan tahunan

(annual report) menggunakan dollar (26)

Perusahaan Manufaktur yang tidak memiliki EPS negatif dan

positif 3 tahun berturut-turut (2013-2015) (24) Jumlah Sampel Penelitian 68

Selanjutnya, ditemukanlah 68 perusahaan sasaran yang memenuhi seluruh kriteria yang telah ditetapkan peneliti. Adapun, profil perusahaan yang masuk dalam sampel penelitian ini adalah :

1. PT. Tiga Pilar Sejahtera Food Tbk.

Kode AISA

Alamat Kantor

Jl. Raya Solo Sragen Km. 16, Desa Sepat, Masaran, Sragen

Sektor Industri Barang Konsumsi Sub Sektor Makanan dan Minuman 2. PT. Argha Karya Prima Tbk.

Kode AKPI

Alamat Kantor

Jl. Pahlawan, Karang Asem, Citeureup, Bogor – 16810

Sektor Industri Dasar dan Kimia Sub Sektor Plastik dan Kemasan 3. PT. Alkindo Naratama Tbk.

Kode ALDO

Alamat Kantor

Jl. Industri Cimarene II No. 4, Kawasan Industri Pulogadung, Jakarta -13930

4. PT. Asahimas Flat Glass Tbk.

Kode AMFG

Alamat Kantor Jl. Ancol IX / 5, Ancol Barat, Jakarta – 14430 Sektor Industri Dasar dan Kimia

Sub Sektor Keramik, Porselen dan Kaca 5. PT. Astra International Tbk.

Kode ASII

Alamat Kantor

AMDI Building, Jl. Gaya Motor Raya No. 8, Sunter, Jakarta

Sektor Aneka Industri

Sub Sektor Otomotif dan Komponen 6. PT. Astra Otoparts Tbk.

Kode AUTO

Alamat Kantor

Jl. Raya Pegangsaan Dua Km. 2,2, Kelapa Gading, Jakarta 14250

Sektor Aneka Industri

Sub Sektor Otomotif dan Komponen 7. PT. Sepatu Bata Tbk.

Kode BATA

Alamat Kantor

Graha Bata, Jl. R.A Kartini Kav 28 Cilandak Barat, Jakarta Selatan - 12430

Sektor Aneka Industri Sub Sektor Alas Kaki 8. PT. Betonjaya Manunggal Tbk.

Kode BTON

Alamat Kantor Jl. Raya Krikilan No. 434 Km. 28 Driyorejo, Gresik Sektor Industri Dasar dan Kimia

Sub Sektor Logam dan Sejenisnya 9. PT. Budi Starch & Sweetener Tbk.

Kode BUDI

Alamat Kantor Jl. H.R Rasuna Said Kav. C-6, Jakarta 12940 Sektor Industri Dasar dan Kimia

10. PT. Wilmar Cahaya Indonesia Tbk.

Kode CEKA

Alamat Kantor

Jl. Industri Selatan 3 Blok GG No. 1, Kawasan Industri Jababeka, Cikarang, Bekasi 17550 Sektor Industri Barang Konsumsi

Sub Sektor Makanan dan Minuman 11. PT. Charoen Pokphand Indonesia Tbk.

Kode CPIN

Alamat Kantor Jl. Ancol VIII/1 Jakarta – 14430 Sektor Industri Dasar dan Kimia Sub Sektor Pakan Ternak

12. PT. Delta Djakarta Tbk.

Kode DLTA

Alamat Kantor

Jl. Inspeksi Tarum Barat, Desa Setiadharma, Kec. Tambun, Bekasi Timur, Jawa Barat – 17510 Sektor Industri Barang Konsumsi

Sub Sektor Makanan dan Minuman 13. PT. Duta Pertiwi Nusantara Tbk.

Kode DPNS

Alamat Kantor

Sudirman Tower 12th C FI, Jl. Jend. Sudirman Kav. 60, Jakarta – 1219

Sektor Industri Dasar dan Kimia Sub Sektor Kimia

14. PT. Darya-Varia Laboratoria Tbk.

Kode DVLA

Alamat Kantor

Talavera Office Park 8th– 10th FI, Jl. LetJen. T.B. Simatupang No. 22 – 26, Jakarta – 1243

15. PT. Ekadharma International Tbk.

Kode EKAD

Alamat Kantor

Kedoya Elok Plaza Blok DD/71, Jl. Panjang Kedoya, Jakarta Barat – 11520

Sektor Industri Dasar dan Kimia Sub Sektor Kimia

16. PT. Gudang Garam Tbk.

Kode GGRM

Alamat Kantor Jl. Jend Ahmad Yani No. 79 Jakarta – 10510 Sektor Industri Barang Konsumsi

Sub Sektor Rokok 17. PT. Panasia Indo Resources Tbk.

Kode HDTX

Alamat Kantor Jl. Moh. Toha Km. 6, Kabupaten Bandung Sektor Aneka Industri

Sub Sektor Tekstil dan Garment 18. PT. HM Sampoerna Tbk.

Kode HMSP

Alamat Kantor

One Pacific Place, 18th FI., Sudirman Central Business District (SCBD), Jl. Jend. Sudirman Kav. 52 – 53, Jakarta 1219

Sektor Industri Barang Konsumsi Sub Sektor Rokok

19. PT. Indofood CBP Sukses Makmur Tbk.

Kode ICBP

Alamat Kantor

Sudirman Plaza, Indofood Tower 25th FI., Jl. Jend. Sudirman Kav. 76 – 78, Jakarta – 12910

Sektor Industri Barang Konsumsi Sub Sektor Makanan dan Minuman 20. PT. Champion Pacific Indonesia Tbk.

Kode IGAR

Alamat Kantor Jl. Raya Sultan Agung Km. 28,5 Bekasi – 1713 Sektor Industri Dasar dan Kimia

21. PT. Intikeramik Alamasri Industri Tbk.

Kode IKAI

Alamat Kantor Jl. Pangeran Jayakarta No. 133, Jakarta – 1073 Sektor Industri Dasar dan Kimia

Sub Sektor Keramik, Porselen dan Kaca 22. PT. Indal Alumunium Industri Tbk.

Kode INAI

Alamat Kantor

Dewa Sawotratap, Gedangan ( Kawasan Maspion Unit I) Sidoarjo, Surabaya

Sektor Industri Dasar dan Kimia Sub Sektor Keramik, Porselen dan Kaca 23. PT. Intanwijaya Internasional Tbk.

Kode INCI

Alamat Kantor

Wisma IWI, 5th FI. Jl. Perjuangan, Jalur Lambat, Tomang Tol, Jakarta

Sektor Industri Dasar dan Kimia Sub Sektor Kimia

24. PT. Indofood Sukses Makmur Tbk.

Kode INDF

Alamat Kantor

Sudirman Plaza. Indofood Tower 27th FI. Jl. Jend. Sudirman Kav. 76 – 78, Jakarta - 12190

Sektor Industri Barang Konsumsi Sub Sektor Makanan dan Minuman 25. PT. Indorama Synthetics Tbk.

Kode INDR

Alamat Kantor

Graha Irama 17th Floor, Jl. H.R. Rasuna Said, Blok X-1, Kav. 1 – 2 , Jakarta 12950

26. PT. Indospring Tbk.

Kode INDS

Alamat Kantor

Jl. Mayjend Soengkono No. 10 Segoromadu, Gresik 61123, Jawa Timur

Sektor Aneka Industri

Sub Sektor Otomotif dan Komponen 27. PT. Indocement Tunggal Prakarsa Tbk.

Kode INTP

Alamat Kantor

Wisma Indocement 8th FI., Jl. Jend. Sudirman Kav. 70 – 71, Jakarta

Sektor Industri Dasar dan Kimia Sub Sektor Semen

28. PT. Jembo Cable Company Tbk.

Kode JECC

Alamat Kantor

Jl. Pajajaran Ds. Gandasari, Kec. Jatiuwung, Tangerang – 15137

Sektor Aneka Industri Sub Sektor Kabel

29. PT. Jakarta Kyos Steel Works Tbk.

Kode JKSW

Alamat Kantor

Jl. Rawa Teratai II No. 1, Kawasan Industri Pulo Gadung Jakarta

Sektor Industri Dasar dan Kimia Sub Sektor Logam dan Sejenisnya

30. PT. JAPFA Comfeed Indonesia Tbk.

Kode JPFA

Alamat Kantor

Wisma Millenia 7th FI. Jl. M.T Haryono Kav. 16, Jakarta – 12810

31. PT. Kimia Farma (Persero) Tbk.

Kode JPFA

Alamat Kantor

Wisma Millenia 7th FI. Jl. M.T Haryono Kav. 16, Jakarta – 12810

Sektor Industri Dasar dan Kimia Sub Sektor Pakan Ternak

32. PT. KMI Wire and Cable Tbk.

Kode KBLI

Alamat Kantor

Jl. Raya Bekasi Km. 23,1, Cakung, Jakarta Timur – 13910

Sektor Aneka Industri Sub Sektor Kabel

33. PT. Kabelindo Murni Tbk.

Kode KBLM

Alamat Kantor

Jl. Rawagirang No.2, Kawasan Industri Pulogadung, Jakarta.

Sektor Aneka Industri Sub Sektor Kabel

34. PT. Kertas Basuki Rachmat Indonesia

Kode KBRI

Alamat Kantor

Jl. Dr. Ide Anak Agung Gede Agung Lot 5.1, Kawasan Mega Kuningan, Jakarta - 12950 Sektor Industri Dasar dan Kimia

Sub Sektor Pulp dan Kertas

35. PT. Kalbe Farma Tbk.

Kode KLBF

Alamat Kantor

Kalbe Building 3rd Fl. Jl. Let. Jend. Suprapto Kav. 4, Cempaka Putih, Jakarta – 10510

36. PT. Lion Metal Works Tbk.

Kode LION

Alamat Kantor Jl. Raya Bekasi Km. 24,5 Cakung, Jakarta Sektor Industri Dasar dan Kimia

Sub Sektor Logam dan Sejenisnya 37. PT. Langgeng Makmur Industri Tbk.

Kode LMPI

Alamat Kantor

Jl. Letjen Sutoyo No. 256 Waru, Sidoarjo, Jawa Timur

Sektor Industri Barang Konsumsi Sub Sektor Peralatan Rumah Tangga 38. PT. Lionmesh Prima Tbk.

Kode LMSH

Alamat Kantor Jl. Raya Bekasi Km. 24,5, Cakung, Jakarta Sektor Industri Dasar dan Kimia

Sub Sektor Logam dan Sejenisnya 39. PT. Malindo Feedmill Tbk.

Kode MAIN

Alamat Kantor

Jl. R.S. Fatmawati No. 39, Komplek Duta Mas Fatmawati Blok A1 No. 30-32, Cipete Utara-Kebayoran Baru, Jakarta - 12150

Sektor Industri Dasar dan Kimia Sub Sektor Pakan Ternak

40. PT. Martino Berto Tbk.

Kode MBTO

Alamat Kantor

Jl. Pulo Kambing II No.1, Kawasan Industri Pulo Gadung, Jakarta-13930

Sektor Industri Barang Konsumsi