ANALISIS POLA PERTANGGUNGJAWABAN

(Studi Kasus Program Kampung Keluarga Berencana di Badan Kependudukan

dan Keluarga Berencana Nasional Provinsi DIY)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Yovita Dian Hardianti NIM : 132114040

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

i

ANALISIS POLA PERTANGGUNGJAWABAN

(Studi Kasus Program Kampung Keluarga Berencana di Badan Kependudukan

dan Keluarga Berencana Nasional Provinsi DIY)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Yovita Dian Hardianti NIM : 132114040

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

iv

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

ANALISIS POLA PERTANGGUNGJAWABAN

(Studi Kasus Program Kampung Keluarga Berencana di Badan Kependudukan

dan Keluarga Berencana Nasional Provinsi DIY)

dan dimajukan untuk diuji pada tanggal 14 Juni 2017 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau symbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak, dengan ini saya menyatakan skripsi yang saya ajukan sebagai hasil tulisan saya sendiri. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Juli 2017

v

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMISI

Yang bertanda tangan dibawah ini, saya mahasiswi Universitas Sanata Dharma:

Nama : Yovita Dian Hardianti

NIM : 132114040

Demi perkembangan ilmu pengetahuan, saya memberikan karya ilmiah

saya yang berjudul:

ANALISIS POLA PERTANGGUNGJAWABAN

(Studi Kasus Program Kampung Keluarga Berencana di Badan Kependudukan

dan Keluarga Berencana Nasional Provinsi DIY)

Beserta perangkat yang diperlukan. Dengan demikian saya memberikan kepada

Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan

dalam bentuk lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan

secara terbatas, dan mempublikasikannya di internet atau media lain untuk

kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan

royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Yogyakarta, 31 Juli 2017

Yang menyatakan

vi

MOTTO DAN PERSEMBAHAN

****************************************************************** “Janganlah takut, sebab Aku menyertai engkau, janganlah bimbang, sebab Aku ini Allahmu; Aku akan meneguhkan, bahkan akan menolong engkau; Aku akan memegang

engkau dengan tangan kanan-Ku yang membawa kemenangan” – Yes 41: 10 –

“Untuk segala sesuatu ada masanya, untuk apapun dibawah langit ada waktunya”

- Pengkhotbah 3:1 –

“Bermimpilah. Maka Tuhan akan memeluk mimpi-mimpi itu” - Andrea Hinata –

“Sebelum memulai sebuah perjalanan, anggaplah dirimu sebagai sebuah toples kosong. Lalu, dari setiap tempat yang kau kunjungi, ambilah apa pun yang bisa

kau ambil. Pergunakan semua indramu untuk mengisi toples itu” - Mahir Pradana –

"LAKUKAN YANG TERBAIK ATAS APA YANG MENJADI TUGASMU HARI INI, MAKA PRESTASI PASTI MENGIKUTIMU"

- Doni Avianto, GM Hotel Dafam Semarang, 2014 –

̌Ilmu jangan hanya obyek hafalan, ilmu untuk memahami dan menuntaskan persoalan̍

- Najwa Shihab -

******************************************************************

vii

KATA PENGANTAR

Puji Syukur dan terima kasih penulis pada Tuhan Yesus Kristus dan

Bunda Maria atas berkat dan karunia penyertaan sehingga penulis dapat

menyelesaikan skripsi ini dengan judul Analisis Pola Pertanggungjawaban

Program (Studi Kasus Program Kampung Keluarga Berencana di Badan

Kependudukan dan Keluarga Berencana Nasional Provinsi DIY). Penulisan

skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar

sarjana ekonomi pada Program Studi Akuntansi, Fakultas Ekonomi, Universitas

Sanata Dharma.

Dalam proses menyelesaikan skripsi ini penulis mendapatkan bantuan,

bimbingan, dan arahan dari berbagai pihak. Oleh karena itu, penulis ingin

mengucapkan terima kasih yang tak terhingga kepada:

1. Drs. Johannes Eka Priyatma, M.Sc., Ph. D selaku Rektor Universitas

Sanata Dharma Yogyakarta yang telah memberikan kesempatan kepada

penulis untuk belajar, berdinamika, dan mengembangkan diri baik dari sisi

akademik maupun non-akademik.

2. Antonius Diksa Kuntara, SE., MFA., QIA selaku Dosen Pembimbing

Skripsi yang telah meluangkan waktu untuk memberikan bimbingan

dengan arahan dan masukan yang bermanfaat serta dukungan dalam

penyelesaian skripsi ini.

3. Para Dosen Program Studi Akuntansi, terima kasih atas bekal ilmu dan

viii

4. Karyawan Sekretariat Fakultas Ekonomi, terima kasih atas bantuan yang

penulis butuhkan selama kuliah dan penyelesaian skripsi ini.

5. Badan Kependudukan dan Keluarga Berencana Nasional (BKKBN)

Provinsi Daerah Istimewa Yogyakarta yang telah memberikan ijin kepada

penulis dalam melakukan penelitian dan pihak-pihak yang telah bersedia

untuk menjadi narasumber.

6. Bapak Fransiskus Sunar Haryadi dan Ibu Fransiska Sudi Astuti yang

memberikan semangat, doa, dan curahan kasih sayang yang tak

henti-hentinya kepada penulis.

7. Adikku Lidwina Diah Paramita yang selalu memberikan semangat dan

kesabaran pada penulis.

8. Sahabat-sahabat penulis : Dhita, Oren, Mbak Tira, dan Feli yang selalu

mendukung, saling memotivasi, dan bertukar cerita serta mendoakan

penulis.

9. Teman-teman kelas MPAT Pak Diksa (Saras, Agil, Anes, dkk) dan

teman-teman kelas AKT A 2013 yang selama proses perkuliahan dari awal

sampai akhir saling memberikan dukungan. Terima kasih atas

informasi-informasi yang sering kalian bagikan demi kelancaran proses skripsi serta

dukungan semangatnya selama proses penulisan skripsi.

10.Teman dari masa ke masa yang telah memberikan dukungan untuk yakin

dalam menyelesaikan skripsi ini.

iv

Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna dan

kekurangan, sehingga penulis mengharapkan kritik dan saran dari seluruh pihak

demi menyempurnakan skripsi ini. Akhir kata, penulis berharap semoga skripsi ini

bermanfaat bagi pembaca.

Yogyakarta, 31 Juli 2017

x DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ... iv

HALAMAN LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMISI ... v

HALAMAN MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... x

HALAMAN DAFTAR TABEL ... xii

HALAMAN DAFTAR GAMBAR ... xiii

ABSTRAK ... xiv

ABSTRACT ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Batasan Masalah ... 3

D. Tujuan Penelitian ... 3

E. Manfaat Penelitian ... 3

F. Sistematika Penulisan ... 4

BAB II KAJIAN TEORI ... 6

A. Organisasi Sektor Publik ... 6

B. Akuntansi Sektor Publik... 8

C. Pelayanan Publik ... 9

D. Teori Pertanggungjawaban Publik ... 10

E. Pelaporan Keuangan Organisasi Sektor Publik ... 10

F. Pelaporan Kinerja Organisasi Sektor Publik ... 11

iv

H. Akuntabilitas Publik ... 17

I. Dimensi Akuntabilitas Publik ... 18

J. Akuntabilitas dalam Sektor Publik ... 20

K. Pola Pertanggungjawaban Sektor Publik ... 22

BAB III METODE PENELITIAN... 25

A. Jenis Penelitian ... 25

B. Tempat dan Waktu Penelitian ... 25

C. Subjek dan Objek Penelitian ... 25

D. Peran Peneliti ... 25

E. Metode dan Desain Penelitian ... 26

F. Teknik Pengumpulan Data ... 28

G. Teknik Analisis Data ... 29

BAB IV GAMBARAN UMUM OBJEK PENELITIAN ... 32

A. BKKBN Provinsi DIY ... 32

1. Latar Belakang BKKBN Provinsi DIY ... 33

2. Lokasi BKKBN Provinsi DIY... 33

3. Visi dan Misi BKKBN Provinsii DIY ... 33

4. Filosofi dan Strategi BKKBN Provinsi DIY ... 34

5. Tugas Pokok dan Fungsi ... 35

6. Kewenangan ... 35

7. Struktur Organisasi ... 36

B. Program Kampung Keluarga Berencana ... 41

1. Latar Belakang Kampung KB ... 41

2. Tujuan Kampung KB ... 43

3. Ruang Lingkup Kampung KB... 44

BAB V ANALISIS DATA DAN PEMBAHASAN ... 46

A. Latar Belakang Kampung KB ... 46

B. Perencanaan Program Kampung KB ... 49

C. Pelaksanaan Program Kampung KB ... 54

D. Pelaporan dan Pertanggungjawaban Program Kampung KB ... 58

xii

BAB VI PENUTUPAN ... 67

A. Kesimpulan ... 67

B. Keterbatasan Penelitian ... 67

C. Saran ... 68

DAFTAR PUSTAKA ... 70

xii

DAFTAR TABEL

Halaman

Tabel 1. Perbedaan Sifat & Karakter Organisasi Sektor Publik dengan

Sektor Swasta ... 7

Tabel 1. Perbedaan Sifat & Karakter Organisasi Sektor Publik dengan Sektor Swasta (Lanjutan)... 8

Tabel 2. Desain Studi Penelitian Kualitatif… ... 27

Tabel 2. Desain Studi Penelitian Kualitatif (Lanjutan) ... 28

Tabel 3. Kerjasama Lintas Sektor ... 57

xiii

DAFTAR GAMBAR

Halaman

Gambar I. The Interpretive Reasearch Process ... 30

Gambar II. Struktur Perwakilan BKKBN DIY ... 40

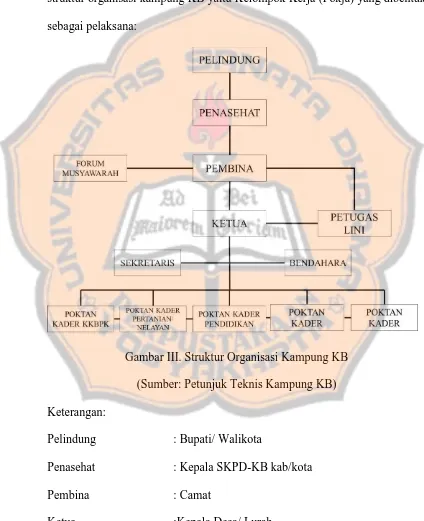

Gambar III. Struktur Organisasi Kampung KB... 50

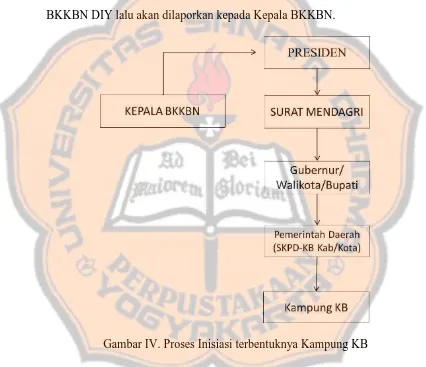

Gambar VI. Proses Inisiasi Terbentuknya Kampung KB ... 51

Gambar V. Model Penggarapan Kampung KB ... 56

xiv ABSTRAK

ANALISIS POLA PERTANGGUNGJAWABAN

(Studi Kasus Program Kampung Keluarga Berencana di Badan Kependudukan dan Keluarga Berencana Nasional Provinsi DIY)

Yovita Dian Hardianti NIM : 132114040 Universitas Sanata Dharma

Yogyakarta 2017

Penelitian ini bertujuan untuk mengetahui pola pertanggungjawaban pada program kampung KB di DIY yang melibatkan organisasi sektor publik mulai dari proses perencanaan, pelaksanaan, dan pertanggungjawaban laporan. Program kampung KB sebagai wujud program yang berkaitan dengan mitra kerja di BKKBN DIY.

Jenis Penelitian ini adalah studi kasus. Metode dan desain penelitian ini menggunakan metode kualitatif-eksploratif. Data diperoleh dengan wawancara dan dokumentasi. Teknik analisis data yang digunakan metode deskriptif interpretatif.

Hasil analisis data menunjukkan pelaksanaan program kampung KB melibatkan beberapa intansi pemerintahan. Salah satu pola pertanggungjawaban pada program kampung KB di BKKBN provinsi DIY dengan melaporkan pelaksanaan kegiatan dari beberapa kampung KB sebagai laporan kinerjanya, sedangkan untuk laporan yang bersifat keuangan dilaporkan oleh masing-masing intansi pemerintah.

xv ABSTRACT

THE ANALYSIS OF ACCOUNTABILITY PATTERN

(Case Study of Family Planning Village Program in The National Population and Family Planning Board in Special Region of Yogyakarta)

Yovita Dian Hardianti NIM : 132114040 Sanata Dharma University

Yogyakarta 2017

This research aims to find out the accountability pattern of family planning (Keluarga Berencana) village program in Special Region of Yogyakarta which involved the activities of public sector organization including the planning process, realization, and accountability report making. Family Planning Village Program as an implementation of program related to partners of BKKBN DIY.

This type of the research was case study. The method and design of this research was using qualitative-explorative method. The data was obtained by doing interviews and documentations. The data analysis techniques that had been used was descriptive interpretive method.

The result of this analysis shows that the realization of family planning village program involves several government institutes. One of the accountability pattern in family planning village program in BKKBN of Special Region of Yogyakarta is reporting the implementation of activities from some family planning villages as the performance report, while the financial report is reported by each of government institution.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Salah satu organisasi sektor publik yang berkaitan dengan kesejahteraan

dan pembangunan masyarakat di Indonesia adalah pemerintah, organisasi ini

sangat mudah untuk dikenali oleh masyarakat Indonesia khususnya pada

kinerja pemerintah dalam merealisasikan kebutuhan masyarakat di segala

bidang. Pemerintah harus bekerja keras untuk mewujudkan dari segala aspek

bidang pembangunan demi kesejahteraan masyarakatnya.

Organisasi pemerintah sebagai salah satu organisasi sektor publik identik

berhubungan dengan kepentingan umum yang bertujuan untuk meningkatkan

kesejahteraan dan pembangunan masyarakat melalui suatu program. Menurut,

Mahsun (2006: 19), pemerintah merupakan organisasi sektor publik terbesar

yang bertanggungjawab untuk meningkatkan kesejahteraan masyarakat,

menjunjung tinggi keinginan rakyat, melaksanakan pembangunan

berkelanjutan, dan berkeadilan sosial, menjalankan aspek-aspek fungsional

dari pemerintahan secara efisien dan efektif.

Dalam rangka merealisasikan suatu program yang di kelola organisasi

pemerintah. Organisasi pemerintah dapat saling bekerjasama antara satu

organisasi pemerintah dengan yang lainnya untuk tujuan tertentu, sehingga

dapat menciptakan suatu program bersama. Kerja sama antar organisasi sektor

pemerintah Kanada, dan Australia yang melibatkan badan atau departmen lain

dalam merealisasikan program bersama (Ryan & Walsh, 2004).

Perubahan dalam mewujudkan suatu pelayanan kepada publik menjadi

suatu tantangan bagi selutuh pihak yang terlibat. Tantangan atas program yang

melibatkan beberapa pihak terkait seperti intansi pemerintahan mengakibatkan

tuntutan dalam melakukan pertanggungjawaban atau akuntabilitas secara

vertikal maupun horisontal.

Salah satu wujud dari program yang melibatkan sektor lain yaitu program

kampung KB, program ini dirintis pada masa Presiden Joko Widodo dan

Wakil Presiden Jusuf Kalla untuk mewujudkan agenda prioritas pembangunan

(nawacita) periode 2015-2019. Selain itu, program kampung KB diharapkan

dapat meningkatkan keberhasilan akan kinerja program KKBPK

(Kependudukan Keluarga Berencana dan Pembangunan Keluarga) dan

meningkatkan keterpaduan lintas sektor dalam intervensi program

pembangunan (Pedoman Pelaksanaan Kampung KB, 2016). Program

Kampung KB sedang dikembangkan pada setiap wilayah di Indonesia

termasuk wilayah kab/ kota DIY.

BKKBN DIY merupakan salah satu organisasi pemerintah yang

menjunjung program keluarga berencana, selain itu BKKBN mulai terlibat

dalam program kependudukan. BKKBN sebagai pihak yang terlibat tidak

lantas bekerja sendiri dalam melaksanakan program kampung KB. Berbagai

organisasi pemerintahan di Yogyakarta terlibat di program kampung KB

3

B. Rumusan Masalah

Berdasarkan latar belakang di atas maka rumusan masalah dalam

penelitian ini: Bagaimana pola pertanggungjawaban progam kampung KB di

BKKBN DIY ?

C. Batasan Masalah

Pola pertanggungjawaban dapat dianalisis dari berbagai aspek antara lain

secara horizontal dan vertikal. Dalam penelitian ini penulis membatasi ruang

lingkup pada pola pertanggungjawaban tentang cara menyampaikan program

kampung KB secara horizontal.

D. Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini untuk mengetahui pola

pertangungjawaban yang melibatkan beberapa organisasi sektor publik dari

proses awal penganggaran, pelaksanaan, sampai dengan pertangungjawaban

laporan dari program kampung KB.

E. Manfaat Penelitian

Berdasarkan tujuan di atas, hasil dari penelitian ini diharapkan bermanfaat

dan berguna bagi pihak – pihak yang berkepentingan :

1. Bagi BKKBN DIY

Penelitian ini diharapan dapat digunakan sebagai sarana perbaikan untuk

instansi terkait khususnya pada program kampung KB serta dapat

digunakan untuk mengambil kebijakan yang lebih baik.

2. Bagi Universitas Sanata Dharma

Penelitian ini diharapkan dapat menambah koleksi karya tulis mahasiswa

di Perpustakaan Universitas Sanata Dharma yang dapat digunakan untuk

sumber informasi dan referensi.

3. Bagi Peneliti selanjutnya

Penelitian ini diharapakan dapat digunakan sebagai sumber informasi dan

referensi untuk penelitian dengan topik yang sama mengenai pola dari

pertanggungjawaban di organisasi sektor publik.

4. Bagi penulis

Penelitian ini diharapkan dapat digunakan untuk sarana

mengimplementasikan teori yang dipahami sehingga dapat diterapkan

pada kasus tertentu khususnya di organisasi sektor publik.

F. Sistematika Penulisan Bab I : Pendahuluan

Bab ini menguraikan latar belakang masalah, batasan masalah,

rumusan masalah, tujuan penelitian, manfaat penelitian, dan

5

Bab II : Landasan Teori

Bab ini menjelaskan tentang teori-teori yang berkaitan dengan

penelitian sehingga teori dapat digunakan sebagai dasar dalam

pengolahan data.

Bab III : Metode Penelitian

Bab ini menjelaskan tentang metode penelitian, subjek dan objek,

teknik pengumpulan data, dan teknik analis data.

Bab IV : Gambaran Umum

Bab ini menjelaskan tentang gambaran umum mengenai lembaga

pemerintahan yang digunakan sebagai objek penelitian.

Bab V : Analisis Data dan Pembahasan

Bab ini berisi pembahasan analisis dari data penelitian yang

diperoleh untuk menjawab rumusan masalah, langkah-langkah

pengujian data penelitian, dan pembahasan hasil dari pengujian

dengan metode yang digunakan.

Bab VI : Penutup

Bab ini mencakup kesimpulan, keterbatasan penelitian, dan saran

6 BAB II KAJIAN TEORI

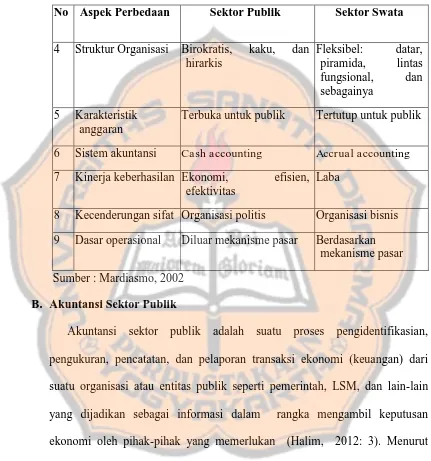

A. Organisasi Sektor Publik

Menurut Mahsun (2006: 7), sektor publik sebagai segala sesuatu yang

berhubungan dengan kepentingan umum serta penyediaan barang atau jasa

kepada publik yang dibayar melalui pajak atau pendapatan negara lain yang

diatur dengan hukum. Bidang kesehatan, pendidikan, keamanan, dan

transportasi adalah contoh sektor publik.

Organisasi sektor publik di Indonesia merupakan organisasi yang

menggunakan dana masyarakat (Bastian, 2006 : 3), seperti :

1. Organisasi Pemerintah Pusat

2. Organisasi Pemerintah Daerah

3. Organisasi Parpol dan LSM

4. Organisasi Yayasan

5. Organisasi Pendidikan dan Kesehatan: puskesmas, rumah sakit, dan

sekolah

6. Organisasi tempat Peribadatan: masjid, gereja, vihara, kuil

Tugas utama pemerintah sebagai organisasi sektor publik adalah untuk

menciptakan kesejahteraan masyarakat. Kesejahteraan masyarakat merupakan

sebuah konsep yang sangat multikompleks. Kesejahteraan masyarakat tidak

hanya berupa kesejahteraan fisik yang bersifat material saja, namun

7

Organisasi sektor publik tidak bisa lepas dari peran pemerintah dan bahkan

umumnya organisasi yang menghasilkan pure public goods adalah pemerintah

maka organisasi sektor publik sangat identik dengan pemerintah. Walaupun

sebenarnya area organisasi sektor publik lebih luas dari sekedar pemerintahan

(Mahsun, 2011: 14).

Menurut Mahsun (2011: 14), dasar yang dapat digunakan sebagai

pedoman dalam membedakan mana organisasi sektor publik dan mana yang

perusahaan swasta dapat dilihat dari output yang dihasilkan sedangkan

Mardiasmo (2002) membedakan beberapa sifat dan karakterisitik organisasi

sektor publik dengan swasta sebagai berikut:

Tabel 1. Perbedaan sifat dan karakteristik organisasi sektor publik dengan

sektor swasta

No Aspek Perbedaan Sektor Publik Sektor Swata

1 Tujuan organisasi Nonprofit motive Profit motive

2 Sumber Pendanaan Pajak, retribusi, utang, oblogasi, laba BUMN/ BUMD,penjualan aset negara, dan sebagainya

Pembiayaan internal: modal sendiri, laba ditahan

Pembiayaan eksternal :

Utang bank, oblogasi, penerbitan saham.

3 Pertanggung- jawaban

Pertanggungjawaban kepada masyarakat dan parlemen (DPR/DPRD)

Pertanggungjawaban kepada pemegang saham dan kreditur.

Tabel 1. Perbedaan sifat dan karakteristik organisasi sektor publik dengan

sektor swasta (Lanjutan)

No Aspek Perbedaan Sektor Publik Sektor Swata

4 Struktur Organisasi Birokratis, kaku, dan hirarkis

Fleksibel: datar, piramida, lintas fungsional, dan sebagainya

5 Karakteristik anggaran

Terbuka untuk publik Tertutup untuk publik

6 Sistem akuntansi Cash accounting Accrual accounting

7 Kinerja keberhasilan Ekonomi, efisien, efektivitas

Laba

8 Kecenderungan sifat Organisasi politis Organisasi bisnis

9 Dasar operasional Diluar mekanisme pasar Berdasarkan mekanisme pasar

Sumber : Mardiasmo, 2002

B. Akuntansi Sektor Publik

Akuntansi sektor publik adalah suatu proses pengidentifikasian,

pengukuran, pencatatan, dan pelaporan transaksi ekonomi (keuangan) dari

suatu organisasi atau entitas publik seperti pemerintah, LSM, dan lain-lain

yang dijadikan sebagai informasi dalam rangka mengambil keputusan

ekonomi oleh pihak-pihak yang memerlukan (Halim, 2012: 3). Menurut

Mardiasmo (2009: 159), tugas dan tanggung jawab akuntan sektor publik

adalah menyediakan informasi baik untuk memenuhi kebutuhan internal

organsasi maupun kebutuhan pihak eksternal, sedangkan Renyowijoyo (2008:

9

oleh lembaga-lembaga publik sebagai salah satu alat pertanggung-jawaban

kepada publik. Menurut Bastian (2010:4), akuntansi sektor publik dapat

didefinisikan sebagai :

...Mekanisme teknik dan analisis akuntansi yang diterapkan pada pengelolaan dana masyarakat di lembaga-lembaga tinggi negara dan departemen-departemen dibawahnya, pemerintah daerah, BUMN, BUMD, LSM, dan yayasan sosial, maupun pada proyek-proyek kerja sama sektor publik serta swasta.

C. Pelayanan Publik

Menurut Mahmudi (2010: 223), pelayanan publik adalah segala kegiatan

pelayanan publik sebagai upaya pemenuhan kebutuhan publik dan

pelaksanaan ketentutan peraturan perundangan-perundangan. Dalam hal ini,

yang dimaksud penyelenggara pelayanan publik adalah instansi pemerintah,

yang meliputi :

1. Satuan kerja/ satuan organisasi Kementerian;

2. Departemen;

3. Lembaga Pemerintah Non Departemen;

4. Kesekretariatan Lembaga Tertinggi dan Tinggi Negara, misalnya

sekretariat dewan (Setwan), sekretariat negara (Setneg), dan sebagainya;

5. Badan Usaha Milik Negara (BUMN);

6. Badan Hukum Milik Negara (BHMN);

7. Badan Usaha Milik Daerah (BUMD);

8. Instansi Pemerintah lainnya, baik Pusat maupun daerah termasuk

D. Teori Pertanggungjawaban Publik

Menurut Bastian (2010: 385), pengertian dari pertanggungjawaban dalam

organisasi sektor publik:

“Pertanggungjawaban adalah pertanggungjawaban atas tindakan dan keputusan dari para pemimpin atau pengelola organisasi sektor publik kepada pihak yang memiliki kepentingan (stakeholder) serta masyarakat. Pada organisasi pemerintah misalnya, akuntabilitas merupakan pertanggungjawaban atas tindakan dan keputusan pihak pelaksanan (eksekutif) kepada perwakilan rakyat (legislative) serta masyarakat umum.”

E. Pelaporan Keuangan Organisasi Sektor Publik

Menurut Mahsun et al (2007: 56) pelaporan keuangan dinyatakan sebegai

berikut:

“Laporan keuangan disusun untuk menyediakan informasi yang relavan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama satu periode pelaporan. Laporan keuangan terutama digunakan untuk membandingkan realisasi pendapatan, belanja, transfer, dan pembiayaan dengan anggaran yang telah ditetapkan, menilai kondisi keuangan, mengevaluasi efektivitas dan efisiensi suatu entitas pelaporan, dan membantu menentukan ketaatannya terhadap peraturan perundang-undangan.”

Laporan keuangan sektor publik bertujuan untuk memberikan informasi

yang relevan kepada pengguna mengenai posisi keuangan, kinerja, dan arus kas

pada suatu entitas, sehingga dapat digunakan untuk membuat serta

mengevaluasi keputusan tentang pencapaian tujuan entitas dengan

menggunakan alokasi sumber daya. Beberapa cara dalam laporan keuangan

dapat menunjukkan akuntabilitas sebagai berikut (Bastian, 2010: 297) :

a. Laporan keuangan memberikan informasi tentang sumber daya

11

b. Laporan keuangan memberikan informasi tentang asal dari sumber

dana atas aktivitas entitas.

c. Laporan keuangan memberikan informasi untuk evaluasi entitas

dalam menyediakan dana untuk memenuhi biaya-biaya aktivitas

entitas.

Laporan keuangan dalam lingkungan sektor publik memegang peranan

penting dalam rangka menciptakan akuntabilitas sektor publik. Semakin

besarnya tuntutan terhadap pelaksanaan akuntabilitas sektor publik

memperbesar kebutuhan akan transparansi informasi keuangan sektor publik.

Informasi ini berfungsi sebagai dasar pertimbangan dalam proses pengambilan

keputusan. Akuntansi sektor publik memiliki peran penting dalam menyiapkan

laporan keuangan sebagai perwujudan akuntabilitas publik (Nordiawan, 2006:

131).

F. Pelaporan Kinerja Organisasi Sektor Publik

Menurut Bastian (2006: 303), pengertian pelaporan kinerja:

“Pelaporan Kinerja merupakan refleksi kewajiban untuk mempresentasikan dan melaporkan kinerja semua aktivitas dan sumber daya yang perlu dipertanggungjawabkan. Pelaporan ini wujud dari proses akuntabilitas. Entitas yang mempunyai kewajiban membuat Pelaporan Kinerja Organisasi Sektor Publik dapat diidentifikasi sebagai berikut : pemerintah pusat, pemerintah daerah, unit kerja pemerintahan, dan unit pelaksana teknis. Pelaporan tersebut diserahkan ke masyarakat secara umum dan Dewan Perwakilan Rakyat, sehingga masyarakat dan anggota DPR (users) bisa menerima informasi yang lengkap dan tajam tentang kinerja program pemerintah serta unitnya.”

Laporan keuangan merupakan salah satu bentuk pelaporan kinerja sektor

dari sistem informasi akuntansi harus dilengkapi dengan informasi mengenai

kinerja nonkeuangan. Aspek kinerja nonkeuangan dalam organisasi sektor

publik sangat penting karena organisasi sektor publik menghasilkan output

yang sifatnya tidak berwujud, seperti pelayanan publik yang sangat sulit

diukur kinerjanya dari aspek finansial. Pelaporan kinerja tersebut digunakan

sebagai dasar melakukan penilaian kinerja (Mahmudi, 2010 : 73). Entitas yang

mempunyai kewajiban membuat pelaporan kinerja organisasi sektor publik

dapat diidentifikasi sebagai berikut: pemerintah pusat, pemerintah daerah, unit

kerja pemerintahan, dan unit pelaksana teknis (Bastian, 2006: 303).

Laporan kinerja pada unit kinerja organisasi sektor publik yang berkualitas

memiliki karakteristik dapat menghubungkan penjelasan tentang tujuan dan

sasaran dengan hasil yang diperoleh, sehingga menyajikan perbandingan

antara realisasi dan rencana atas program dengan pelaksanaan program secara

rinci. Penyajian hubungan dan realisasi dan rencana kegiatan/ program

organsasi sektor publik sangat penting, karena (Bastian, 2006: 304):

a. Menciptakan aspek akuntabilitas dari pelaporan kinerja, yakni

memaparkan apa yang telah dicapai dibandingkan dengan yang

direncanakan dan menjelaskan jika terjadi deviasi antara keduanya;

b. Memberikan dorongan kepada manajemen sektor publik untuk lebih fokus

pada usaha merealisasikan tujuan;

c. Mengkomunkasikan pelaksanaan program secara jelas, terintergrasi, dan

13

Pelaporan kinerja merupakan alat akuntabilitas karena sebagai sarana

komunikasi kepada publik atas penyelesaian dari aktivitas unit organisasi serta

perbandingan atas kinerja unit organisasi yang sejenis sehingga dapat

mengetahui kepuasan para pengguna layanan publik yang di berikan oleh unit

kerja organisasi.

Diseminasi merupakan proses pemberian informasi kepada umum, dilihat

dari aspek laporan kinerja diharapkan dapat memberikan informasi secara

jelas kepada pihak-pihak tertentu diluar dari program. Pihak-pihak yang

menggunakan laporan kinerja dapat menyimpulkan dengan menganalisis

laporan tersebut, hasil akhirnya kreadibilitas dari organisasi (Bastian, 2006:

312).

Dalam pemberian informasi kepada umum untuk memenuhi akuntabilitas

publik, pemerintah diharapkan dapat melaporkan kinerja secara detail,

sehingga pemilahan informasi yang bersifat relevan harus dilakukan. Kriteria

kualitas informasi pelaporan yang dipercaya dan hanya menyajikan hal-hal

penting dapat dipilah menjadi tiga hal yang perlu diperhatikan (Bastian, 2006:

312), yaitu:

a. Mengetahui yang dianggap penting oleh user

Pelaporan kinerja yang baik dicerminkan dengan pemahaman

pemakaian tentang: (1) hal-hal yang penting diketahui; (2) apa yang dapat

dilakukan dengan laporan kinerja tersebut; (3) bagaimana menggunakan

laporan tersebut. Dalam hal ini, perubahan kebutuhan dan peminatan

publik adalah laporan yang dapat dipercaya, dapat dipahami, dan dapat

dimanfaatkan semaksimal mungkin oleh para pemakainya.

Komunikasi dua arah antara penyusun dan pemakai laporan sangatlah

penting. Tanggung jawab penyusun laporan bukan hanya apa yang

disajikan kepada publik, tetapi juga membantu pemakai untuk memahami

informasi dan menggunakannya secara efektif. Jadi laporan yang

berkualitas dapat diinterprestasikan sebagai laporan yang komunikatif.

b. Memuat informasi tentang tujuan utama pelaporan kinerja dan

komitmen-komitmennya pada pencapaian hasil. Fokus pelaporan kinerja merupakan

tanda kualitas laporan yang terkait dengan tujuan pokok dan

komitmen-komitmennya pada pencapaian hasil.

c. Memuat informasi yang dinilai penting oleh organisasi sektor publik dari

aspek kinerja.

Kualitas pelaporan kinerja dapat ditandai dengan kesimpulan tentang

kegagalan atau kesuksesan organisasi tersebut dalam melakukan pelayanan

publik.

G. Indikator Kinerja

Menurut Sebastian (2006: 267), indikator kinerja merupakan ukuran

kuantatif dan kualitatif yang menggambarkan tingkat pencapaian suatu

sasaran atau tujuan yang telah ditetapkan, dengan memmperhitungkan

indikator masukan (input), keluaran (output), hasil (outcome), manfaat

15

a. Indikator masukan (input) adalah segala sesuatu yang dibutuhkan agar

pelaksanaan kegiatan dapat berjalan untuk menghasilkan keluaran.

Indikator ini dapat berupa dana, sumber daya manusia, informasi,

kebijaksanaan/ peraturan perundang-undangan, dan sebagainya.

b. Indikator keluaran (output) adalah sesuatu yang diharapkan langsung

dicapai dari suatu kegiatan yang dapat berupa fisik dan/ nonfisik.

c. Indikator hasil (outcome) adalah segala sesuatu yang mencerminkan

berfungsinya keluaran kegiatan pada jangka menengah (efek langsung).

d. Indikator manfaat (benefit) adalah sesuatu yang terkait dengan tujuan

akhir dari pelaksanaan kegiatan.

e. Indikator dampak (impact) adalah pengaruh yang ditimbulkan baik

positif maupun negative terhadap setiap tingkatan indikator berdasarkan

asumsi yang telah ditetapkan.

Adapun syarat-syarat dari indikator kinerja, sebagai berikut:

a. Spesifik, jelas, dan tidak ada kemungkinan kesalahan interpretasi

b. Dapat diukur secara objektif baik yang bersifat kuantitatif maupun

kualitatif, yaitu dua atau lebih yang mengukur indikator kinerja

mempunyai kesimpulan yang sama.

c. Relevan; indikator kinerja harus menangani aspek objektif yang relavan

d. Dapat dicapai, penting, dan harus berguna untuk menunjukan

keberhasilan masukan, proses keluaran, hasil, manfaat, serta dampak

e. Harus cukup fleksibel dan sensitive terhadap perubahan/ penyesuaian

f. Efektif, data/ informasi yang berkaitan dengan indikator kinerja

bersangkutan dapat dikumpulkan, diolah, dan dianalisis dengan biaya

yang tersedia

Meningat bidang kehidupan atau sektor/ program pembangunan sangat

beragam, indikator kinerja dan cara penerapannya untuk bidang fisik

(misalnya, pembangunan prasarana dan sarana fisik) maupun bidang nonfisik

(misalnya, penyuluhan dan perubahan sikap masyarakat) tidak selalu sama.

Kinerja atas pelayanan yang diberikan secara gratis dapat dinilai dengan

menggunakan ukuran finansial (financial) dan non-keuangan (non-financial)

serta penilaian secara kualitatif (qualitative judgments). Unsur-unsur yang

berbeda-beda dalam pengukuran kinerja, berikut ini merupakan beberapa hal

yang berguna dalam kinerja (Jones et al, 2010: 21) :

a. Input, menjadi sumber daya yang digunakan oleh pemerintah,

diukur teutama menggunakan biaya tetapi juga ukuran kinerja

(non-financial) seperti jumlah karyawan

b. Outputs, layanan yang diberikan diukur terutama dengan

non-keuangan (non-financial).

c. Outcomes, juga layanan yang diberikan, terutama menggunakan

penilaian kualitatif, meskipun penilaian dari outcomes secara

sistematis dikumpulkan dari penerima layanan. Biasanya

berdasarkan pada wawancara atau kuesioner, mereka dapat diukur

17

H. Akuntabilitas Publik

Akuntabilitas (Accountability) merupakan konsep yang lebih luas dari

pada stewardship. Stewardship mengacu pada pengelolaan atas suatu aktivitas

secara ekonomis dan efisien tanpa dibebani kewajiban untuk melaporkan,

sedangkan accountability mengacu pada pertanggungjawaban oleh seseorang

steward kepada pemberi tanggung jawab (Maridasmo, 2009: 21).

Akuntabilitas publik merupakan suatu kewajiban pihak pemegang amanah

(agent) untuk memberikan pertanggungjawaban, menyajikan, melaporkan, dan

mengungkapkan segala aktivitas dan kegiatan yang menjadi

tanggungjawabnya kepada pihak pemberi amanah (principal) yang memiliki

hak dan kewenangan untuk meminta pertanggungjawaban tersebut.

Akuntabilitas publik terdiri atas dua macam (Renyowijoyo, 2008: 21), yaitu :

1. Akuntabilitas Vertikal (Vertical Accountability)

Pihak pemegang amanah (agent) memberikan pertanggungjawaban

kepada otoritas yang lebih tinggi, misalnya pertanggungjawaban unit-unit

kerja (dinas) kepada pemerintah daerah, kemudian pemerintah daerah

kepada pemerintah pusat kepada MPR.

2. Akuntabilitas horizontal (Horizontal Accountability)

Pihak pemegang amanah (agent) memberikan pertanggungjawaban

kepada masyarakat luas, sedangkan menurut Chrstine Ryan Peter Walsh

(2004) akuntabilitas horizontal tidak hanya memberikan

pertannggungjawaban kepada masyarakat luas namun dapat sebagai

pemerintah lain atau organisasi non-profit yang saling bekerja sama

dalam menyelenggarakan program bersama.

Dalam konteks organisasi pemerintah, akuntabilitas publik adalah

pemberian informasi dan disclosure atas aktivitas dan kinerja finansial

pemerintah kepada pihak-pihak yang berkepentingan dengan laporan

tersebut. Pemerintah baik pusat maupun daerah, harus bisa menjadi subyek

pemberi informasi dalam rangka pemenuhan hak-hak publik (Mardiasmo,

2009: 21).

I. Dimensi Akuntabilitas Publik

Empat dimensi akuntabilitas yang harus dipenuhi oleh organisasi sektor

publik (Ellwood, 1993; Mardiasmo, 2002), yaitu :

1. Akuntabilitas kejujuran dan akuntabilitas hukum (accountability for

probity and legality) berhubungan dengan penghindaran penyalahgunaan

jabatan (abuse of power), sedangkan akuntabilitas hukum (legal

accountability) terkait dengan jaminan adanya kepatuhan terhadap hukum

dan peraturan lain yang disyaratkan dalam penggunaan sumber dana

publik.

2. Akuntabilitas proses (process accountability) terkait dengan apakah

prosedur yang digunakan dalam melaksanakan tugas sudah cukup baik

dalam hal kecukupan sistem informasi akuntansi, sistem informasi

manajemen, dan prosedur administrasi. Akuntabilitas proses

19

respronsif, dan murah biaya. Pengawasan dan pemeriksaan terhadap

akuntabilitas proses dapat dilakukan, misalnya dengan memeriksa ada

tidaknya mark up dan pungutan-pungutan lain di luar yang ditetapkan,

serta sumber-sumber inefisiensi dan pemborosan yang menyebabkan

mahalnya biaya pelayanan publik dan kelambanan dalam pelayanan.

Pengawasan dan pemeriksaan akuntabilitas proses juga terkait dengan

pemeriksaan terhadap tender untuk melaksanakan proyek-proyek publik.

Yang harus dicermati dalam pemberian kontrak tender adalah apakah

proses tender telah dilakukan secara fair melalui Compulsory Competitive

Tendering (CCT), ataukah dilakukan melalui pola Korupsi, Kolusi, dan

Nepotisme (KKN).

3. Akuntabilitas Program (program accountability) terkait dengan

pertimbangan apakah tujuan yang ditetapkan dapat dicapai atau tidak, dan

apakah telah mempertimbangkan alternative program yang memberikan

hasil yang optimal dengan biaya yang minimal.

4. Akuntabilitas kebijakan (policy accountability) terkait dengan

pertanggungjawaban pemerintah, baik pusat maupun daerah, atas

kebijakan-kebijakan yang diambil pemerintah terhadap DPR/ DPRD dan

masyarakat luas.

J. Akuntabilitas dalam Sektor Publik

Akuntabilitas sektor publik lebih kompleks daripada di sektor swasta

2004). Ketika pemerintah pusat maupun daerah menyelanggarakan

“Joined-up” yaitu pemerintah bekerja sama antar departemen lain, misalnya

pemerintah daerah atau organisasi nonprofit (Prime Minister and the Minister

for the Cabinet Office, 1999; Ryan dan Walsh, 2004). Hal tersebut

mewujudkan akuntabilitas horizontal sehingga menjadi tantangan bagi

pemerintah, bagaimana melaporkan program sesuai kerangka pelaporan yang

ada.

Akuntabilitas dengan model tradisional berdasarkan “hierarchical model”

dengan top-down atau bottom-up yang berfokus dengan pengendalian dalam

bentuk keuangan, sehingga sistem manajemen keuangan pemerintah

cenderung berfokus pada pengeluaran anggaran dengan begitu dilakukan

pengendalian anggaran diperketat (Ryan, 1993; Glynn and Murphy, 1996;

O’Faircheallaigh et al, 1999; Ryan & Walsh, 2004). Namun dengan

pengenalan tentang pendekatan “New Public Management”, saat ini setiap

lembaga pemerintahan diwajibkan untuk menjelaskan output mereka dan

menghubungkan output terssebut dengan pelaksanaan dari kebijakan

pemerintah.

Terwujudnya akuntabilitas merupakan tujuan dari reformasi sektor publik.

Tuntutan akuntabilitas publik mengharuskan lembaga-lembaga sektor publik

untuk menekankan pada pertanggungjawaban horizontal (horizontal

accountability) bukan hanya pertanggungjawaban vertikal (vertical

21

laporan keuangan eksternal yang dapat menggambarkan kinerja lembaga

sektor publik (Mardiasmo, 2009: 21).

Melaporkan hasil kinerja secara horizontal merupakan suatu tantangan

dalam mengungkapkan tata kelola yang efektif sesuai dengan kerangka kerja

sehingga dapat melampaui silo tradisional vertikal dari pemerintahan (Ryan &

Walsh 2004). Kerangka kerja dalam pengaturan kolaborasi seperti departemen

yang ditunjuk untuk memimpin pengelolaan program secara horizontal.

Pemimpin berperan penting untuk memastikan bahwa kegiatan dari program

dikelola dengan cara yang memenuhi tujuan mitra dan kewajiban.

Pemimpin harus melaksanakan tanggung jawabnya dalam memastikan

informasi kepada mitra, pengawasan kinerja, serta mitra memenuhi

komitmennya. Program bersama mengandalkan harapan yang jelas dan

masing-masing mitra mengetahui secara konkret apa yang diharapkan dari

mereka. Hal tersebut awalnya memerlukan perjanjian kerangka kerja dan

pelaporan yang dapat dipercaya. Pelaporan yang dapat dipercaya tergantung

pada pengumpulan serta berbagi data yang dapat dipercaya serta data yang

sesuai (The Auditor General of Canada, 2000; Ryan & Walsh, 2004).

Konsep “Jaringan Birokrasi” atau “Jaringan Pemerintahan” sebagai cara

untuk memastikan penggabungan yang tepat dan koordinasi dari kegiatan

bersama (Barrett, 2001a; Ryan & Walsh, 2004). Tata kelola dari kerangka

kerja yang lebih formal diperlukan dibandingkan dengan model birokrasi

tradisional, koordinasi dapat melalui pembentukan tugas antar instansi atau

lembaga pusat, hal tersebut mengakibatkan persoalan (Barret, 2001b; Ryan &

Walsh 2004).

K. Pola Pertanggungjawaban Sektor Publik

Menurut Mardiasmo (2002:8), Pola pertanggungjawaban sektor publik

kepada masyarakat (publik) dan parlemen (DPR/ DPRD). Pemerintah tidak

hanya bertanggungjawab kepada otoritas yang lebih tinggi namun juga

bertanggungjawab kepada masyarakat umum, lembaga swadaya masyarakat,

media masa, dan stakeholders lain sehingga selain dari penggunaan kebijakan

secara administratif yang sehat dan legal maka perlu meningkatkan

kepercayaan masyarakat atas bentuk akuntabilitas formal yang ditetapkan

dengan begitu masyarakat dapat menilai kinerja, responsivitas, dan moralitas

dari para pengemban amanah publik (Mahsun, 2006: 84).

Menurut Mahsun (2006: 100), akuntabilitas menunjukkan hubungan

antara otoritas dan pengendalian melalui pertanggungjawaban yang berupa

pelaporan ataupun catatan (account), tidak selalu terdapat hubungan langsung

antara bawahan dengan atasan namun dapat melalui badan perantara atau

perwakilan dari pihak yang berkaitan untuk menerima pertanggungjawaban.

Tiga kategori yang menunjukkan arah atau saluran akuntablitas antara lain:

1. Kepada masyarakat secara langsung;

2. Kepada agen-agen (perwakilan) publik, seperti auditor, ombudsman,

dan parlemen;

23

Pola pertanggungjawaban dapat bersifat vertikal dan horizontal.

Pertanggungjawaban secara vertikal (vertical accountability) lebih

menekankan pada pertanggungjawaban kepada tingkat yang lebih tinggi,

sedangkan pertanggungjawaban secara horizontal (horizontal accountability)

menekankan pada masyarakat luas.

Menurut Ryan et al (2004), pertanggungjawaban secara horizontal

(horizontal accountability) tidak hanya memberikan pertanggungjawaban

kepada masyarakat luas namun dapat sebagai pertanggungjawaban antar

departemen pemerintah dengan departemen pemerintah lain atau organisasi

non-profit yang saling bekerja sama dalam menyelenggarakan program

bersama. Berikut ini merupakan pola pertanggungjawaban tentang cara

pemerintah menyampaikan program bersamanya secara horizontal (Wilkins,

2002; Ryan & Walsh, 2004) :

1. Setiap departemen pemerintahan terlibat untuk menjelaskan bagiannya

sendiri atas program yang dilaksanakan bersama. Namun pelaporan akan

menjadi seperti “siloed” (Kecenderungan suatu departemen untuk

tertutup dan tidak bersedia berbagi informasi kepada departemen lain),

terbagi-bagi, dan sulit untuk mendapatkan informasi yang berarti dari

dampak keseluruhan program.

2. Ada dinas/ departemen yang ditunjuk untuk memimpin program lalu

harus bertanggungjawab untuk melaporkan program yang dilaksanakan.

kemungkinan bahwa peran dari lembaga-lembaga mitra akan

dikesampingkan.

3. Ada seorang pejabat tertentu berpartisipasi dalam mengambil peran

untuk mengkoordinir kegiatan dan mempetanggungjawabkannya, tetapi

pilihan ini dapat menyebabkan ketidakberpihakan. Pejabat yang

bersangkutan bertanggung jawab atas segala pelaksanan yang ada

meskipun bukan merupakan tanggung jawabnya.

4. Para pemimpin departemen/ dinas harus bertanggungjawab secara

bersama-sama, hal ini mungkin dapat mencapai pelaporan yang

terintergrasi, tetapi tidak ada dasar yang jelas dalam sistem Westminster

dalam melaksanakan akuntabilitas kementerian.

5. Departemen keuangan/ Bendahara yang akan melaporkan

25 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis Penelitian yang digunakan adalah studi kasus. Studi kasus adalah

uraian dan penjelasan komperhensif mengenai berbagai aspek seseorang

individu, suatu kelompok, suatu organisasi (komunitas), suatu program, atau

suatu situasi sosial (Mulyana, 2010: 201).

B. Tempat dan Waktu Penelitian

1) Penelitian dilakukan pada Badan Kependudukan dan Keluarga

Berencana Nasional (BKKBN) Daerah Istimewa Yogyakarta di Jl.

Kenari No.58 Muja Muju, Umbulharjo, Kota Yogyakarta, Daerah

Istimewa Yogyakarta.

2) Waktu penelitian dilakukan pada bulan Januari 2017-Maret 2017.

C. Subjek dan Objek Penelitian 1) Subjek Penelitian

Dalam penelitian ini yang menjadi subjek penelitian adalah pihak

pada bagian yang berkaitan dengan program kampung KB mulai dari

proses perencanaan, pelaksanaan, dan pelaporan atau

pertanggungjawaban di BKKBN DIY khususnya pada bagian

2) Objek Penelitian

Dalam rangka penelitian ini yang menjadi objek penelitian adalah

BKKBN DIY.

D. Peran Peneliti

Peneliti bukan bagian dari BKKBN DIY. Oleh karena itu, beberapa pokok

dasar yang dilakukan :

1. Peneliti menganalisis informan sebagai data primer sesuai dengan topik

dan meminta kesediaan informan untuk diwawancara.

2. Peneliti melengkapi dokumen yang dibutuhkan serta berguna untuk

melengkapi hasil dari pihak yang telah diwawancarai.

3. Peneliti melakukan pemisahan informasi antara transkip wawancara yang

berupa data dengan bukan data.

E. Metode dan Desain Penelitian

Metode yang digunakan pada penelitian ini menggunakan metode

kualitatif-eksploratif. Menurut Meoleong (2007: 6), penelitian kualitatif

adalah penelitian yang bermaksud untuk memahami fenomena tentang apa

yang dialami oleh subjek penelitian. Sedangkan Sumarni et al (2008: 49)

menjelaskan penelitian eksploratif merupakan penelitian awal dan terutama

digunakan untuk memperjelas permasalahan yang akan dipecahkan, serta

bersifat menjelajah sehingga mengembangkan konsep dengan lebih jelas.

Berikut ini merupakan desain studi penelitian kualitatif yang digunakan

27

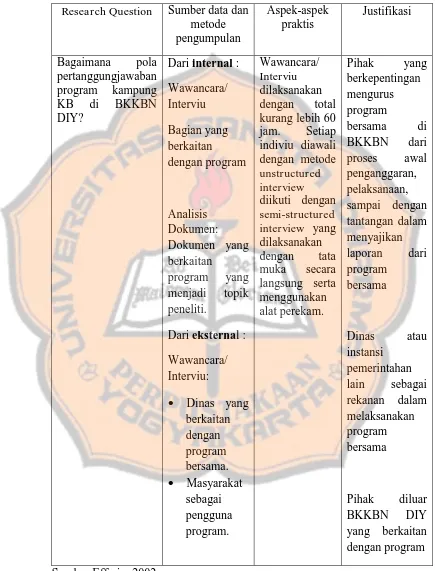

Tabel 2. Desain studi penelitian kualitatif

Research Question Sumber data dan

metode pengumpulan

Aspek-aspek praktis

Justifikasi

Bagaimana pola pertanggungjawaban program kampung KB di BKKBN DIY?

Dari internal :

Wawancara/ Interviu Bagian yang berkaitan dengan program Analisis Dokumen: Dokumen yang berkaitan

program yang menjadi topik peneliti.

Dari eksternal :

Wawancara/ Interviu:

Dinas yang berkaitan dengan program bersama. Masyarakat

sebagai pengguna program. Wawancara/ Interviu dilaksanakan dengan total kurang lebih 60 jam. Setiap indiviu diawali dengan metode unstructured interview diikuti dengan semi-structured interview yang dilaksanakan dengan tata muka secara langsung serta menggunakan alat perekam.

Pihak yang berkepentingan mengurus program

bersama di BKKBN dari proses awal penganggaran, pelaksanaan, sampai dengan tantangan dalam menyajikan laporan dari program

bersama

Dinas atau instansi

pemerintahan lain sebagai rekanan dalam melaksanakan program bersama

Pihak diluar BKKBN DIY yang berkaitan dengan program

[image:46.595.83.518.147.718.2]Tabel 2. Desain studi penelitian kualitatif (Lanjutan)

Sumber: Efferin,2002

F. Teknik Pengumpulan Data

Pengumpulan data yang digunakan dalam penelitian ini:

1. Wawancara

Wawancara merupakan teknik pengumpulan data yang

pelaksanaannya dapat dilakukan secara langsung berhadapan dengan

pihak yang diwawancarai yang pada dasarnya pihak tersebut sebagai

subjek penelitian.

Penelitian ini dilakukan dengan wawancara yang merupakan data

primer, berhubungan beberapa pihak yang berkaitan dengan salah satu

program yang dilaksanakan oleh BKKBN DIY. Research

Question

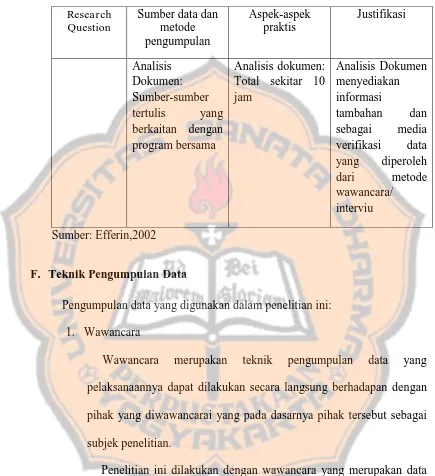

Sumber data dan metode pengumpulan Aspek-aspek praktis Justifikasi Analisis Dokumen: Sumber-sumber tertulis yang berkaitan dengan program bersama

Analisis dokumen: Total sekitar 10 jam

Analisis Dokumen menyediakan informasi

tambahan dan sebagai media verifikasi data yang diperoleh dari metode wawancara/

[image:47.595.83.518.144.620.2]29

2. Dokumentasi

Dokumentasi merupakan teknik pengumpulan data dengan

mengumpulkan data berupa catatan–catatan, serta sebagai pelengkap

dari penggunaan metode wawancara dalam penelitian kualitatif, lalu

hasil dari dokumentasi tersebut dapat digunakan sebagai validitas

informasi dari informan.

Peneliti dapat menggunakan dokumentasi sebagai salah satu data

sekunder serta dapat menjadi bukti pelengkap dari hasil wawancara

yang telah dilakukan.

G. Teknik Analisis Data

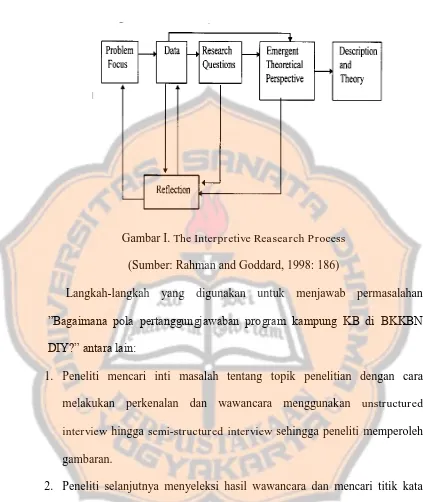

Analisis data yang digunakan adalah metode deskriptif interpretatif.

Metode deskriptif digunakan untuk menggambarkan atau menganalisis suatu

hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih

luas (Sugiyono, 2005: 21). Russel (1996) menjelaskan bahwa metode

interpretatif sebagai proses penelitian yang dilakukan secara berulang dengan

melibatkan analisis dan refleksi melalui tahapan eksplorasi pada fokus

masalah awal. Peneliti secara bertahap akan menemukan masalah dan

pertanyaan yang terpusat pada informan serta mengembangkan perspektif

teoritis yang muncul. Sehingga melalui refleksi dan analisis data, peneliti pada

akhirnya mengembangkan pemahaman teoritis dari masalah yang sedang

Gambar I. The Interpretive Reasearch Process

(Sumber: Rahman and Goddard, 1998: 186)

Langkah-langkah yang digunakan untuk menjawab permasalahan

”Bagaimana pola pertanggungjawaban program kampung KB di BKKBN

DIY?” antara lain:

1. Peneliti mencari inti masalah tentang topik penelitian dengan cara

melakukan perkenalan dan wawancara menggunakan unstructured

interview hingga semi-structured interview sehingga peneliti memperoleh

gambaran.

2. Peneliti selanjutnya menyeleksi hasil wawancara dan mencari titik kata

kunci yang dapat digunakan untuk interpretasikan menjadi suatu data.

3. Peneliti memperdalam titik temu hasil dari perolehan wawancara

sebelumnya dan mencari informasi yang lebih kompleks sehingga peneliti

31

belum diketahui secara mendetail dengan menggunakan semi-structured

interview.

4. Selanjutnya tahap proses pengolahan, jika hasil data dari wawancara telah

mencukupi dari keadaan yang sebenarnya. Pada tahap ini, peneliti

memeriksa jawaban narasumber dan dokumen pendukung, setelah itu

membuat transkripsi dari hasil perolehan melalui wawancara yang telah

dilakukan.

5. Peneliti mengklasifikasikan jawaban dan data sesuai dengan bagiannya

yaitu proses perencanaan, pelaksanaan, dan pelaporan serta

pertanggungjawaban program.

6. Langkah selanjutnya yaitu tahap penafsiran yang dituangkan ke bentuk

32 BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A. Badan Kependudukan dan Keluarga Berencana Nasional Provinsi DIY 1. Latar Belakang BKKBN Provinsi DIY

Pada Pelita I sekitar tahun 1969-1974 dibentuk Badan Kependudukan

dan Keluarga Berencana Nasional (BKKBN), salah satunya BKKBN

Provinsi DIY sebagai perwakilan dari pusat untuk wilayah DIY sesuai

dengan ketetapan pemerintah. Selain dari DIY pembentukan dari BKKBN

meliputi beberapa provinsi di Pulau Jawa dan Bali, daerah tersebut

merupakan daerah yang memiliki jumlah penduduk terbesar sehingga

menjadi pelopor dari program BKKBN, seperti Jawa Barat, Jawa Tengah,

Jawa Timur, DKI Jakarta, serta Bali.

Pembentukan BKKBN berdasarkan dari Keputusan Presiden No . 8

Tahun 1970 yang memiliki tugas untuk mengkoordinasikan, perencanaan,

pengawasan, dan penilaian pelaksanaan program keluarga berencana serta

bertanggungjawab kepada presiden.

Badan Koordinasi Keluarga Berencana Nasional (BKKBN) merupakan

suatu Lembaga Pemerintah Non-Kementerian (LPNK) yang berada

dibawah Presiden sehingga secara langsung bertanggung jawab kepada

Presiden, atas kesanggupan dari pemerintah untuk membantu dalam

melaksanakan program KB hingga seluruh lapisan masyarakat. BKKBN

mulai mengelola dibidang kependudukan yang saling mendukung dengan

33

Peran dan fungsi baru BKKBN diperkuat dengan adanya Peraturan

Presiden Nomor 3 Tahun 2013 tentang Perubahan Ketujuh Atas

Keputusan Presiden Nomor 103 Tahun 2001 tentang Kedudukan, Tugas,

Fungsi, Kewenangan, Susunan Organisasi dan Tata Kerja Lembaga

Pemerintah Non Kementerian; Peraturan Kepala BKKBN Nomor

82/PER/B5/2011 tentang Organisasi dan Tata Kerja Perwakilan Badan

Kependudukan dan Keluarga Berencana Nasional Provinsi dan Peraturan

Kepala BKKBN Nomor 92/PER/B5/2011 tentang Organisasi Tata Kerja

Balai Pendidikan dan Pelatihan Kependudukan dan Keluarga Berencana.

BKKBN mulai menerapkan strategi dengan meningkatkan kerjasama

lintas sektor dan antar instansi untuk mengefisienkan dalam rangka

pelaksanaan program mulai dari tahap perencanaan, pelaksanaan,

pemantauan, serta evaluasi.

2. Lokasi BKKBN Provinsi DIY

Badan Kependudukan dan Keluarga Berencana Nasional (BKKBN)

Provinsi DIY terletak di Jalan Kenari No. 58 Muja Muju, Umbulharjo,

Kota Yogyakarta, Daerah Istimewa Yogyakarta 55165, Telp (0274)

549225.

3. Visi dan Misi BKKBN Provinsi DIY a. Visi

Menjadi lembaga yang handal dan dipercaya dalam mewujudkan

34 b. Misi

a. Mengarus-utamakan pembangunan berwawasan Kependudukan.

b. Menyelenggarakan Keluarga Berencana dan Kesehatan

Reproduksi.

c. Memfasilitasi Pembangunan Keluarga.

d. Mengembangkan jejaring kemitraan dalam pengelolaan

Kependudukan, Keluarga Berencana dan Pembangunan Keluarga.

e. Membangun dan menerapkan budaya kerja organisasi secara

konsisten.

4. Filosofi dan Strategi BKKBN Provinsi DIY 1. Filosofi

“Menggerakkan Peran Serta Masyarakat Dalam Keluarga Berencana”

2. Grand Strategi

a. Menggerakkan dan memberdayakan seluruh masyarakat dalam

program KB

b. Menata kembali pengelolaan program KB

c. Memperkuat SDM operasional program KB

d. Meningkatkan ketahanan dan kesejahteraan keluarga melalui

35

5. Tugas Pokok dan Fungsi 1.Tugas

Melaksanakan tugas pemerintah dibidang keluarga berencana dan

keluarga sejahtera sesuai dengan ketentuan peraturan

perundang-undangan yang berlaku serta perumusan kebijakan teknis pemberdayaan

masyarkat, perempuan dan keluarga berencana.

2.Fungsi

a. Pengkajian dan penyusunan kebijakan nasional di bidang

Keluarga Berencana dan Keluarga Sejahtera.

b. Koordinasi kegiatan fungsional dalam pelaksanaan tugas

BKKBN.

c. Fasilitas dan pembinaan terhadap kegiatan instansi pemerintah,

swasra, LSOM, dan masyarakat dibidang Keluarga Berencana

dan Keluarga Sejahtera.

d. Penyelenggaraan pembinaan dan pelayanan.

6. Kewenangan

a. Penyusunan rencana nasional secara makro dibidangnya.

b. Perumusan kebijakan dibidangnya untuk mendukung pembangunan

secara makro.

c. Perumusan kebijakan pengendalian angka kelahiran dan penrunan

angka kematian ibu, bayi, dan anak.

36

e. Kewenangan lain sesuai dengan ketentuan peraturan

perundang-undangan yang berlaku.

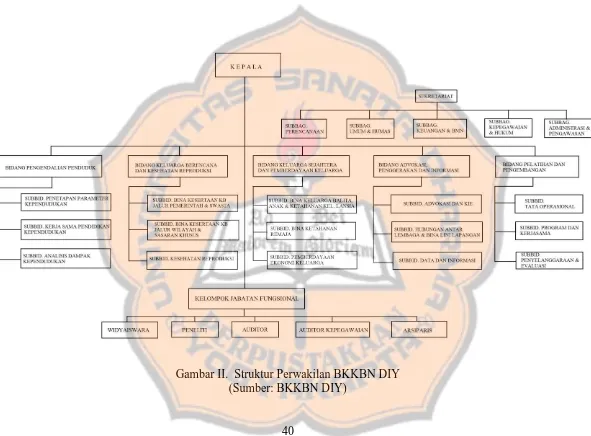

7. Struktur Organisasi

Struktur organisasi BKKBN Provinsi DIY memiliki tugas pokok

sebagai berikut:

a. Kepala

Kepala BKKBN Provinsi sebagai perwakilan di provinsi memiliki

tugas pokok untuk memimpin perwakilan BKKBN Provinsi dalam

menjalankan tugas melaksanakan sebagian tugas BKKBN di provinsi.

b. Sekretariat

Sub bagian Perencanaan memiliki tugas pokok untuk melakukan

koordinasi, penyusunan rencana program dan anggaran di lingkungan

Perwakilan BKKBN Provinsi.

1) Subbag. Perencanaan

Sub bagian Perencanaan memiliki tugas pokok untuk

melakukan koordinasi, penyusunan rencana program dan

anggaran di lingkungan Perwakilan BKKBN Provinsi.

2) Subbag. Umum & Humas

Sub bagian Umum & Humas memiliki tugas pokok untuk

37

ketatausahaan, kerumahtanggaan, arsip, dokumentasi, dan

hubungan masyarakat.

3) Subbag. Keuangan & BMN

Sub bagian Keuangan & Badan Milik Negara (BMN)

memiliki tugas pokok untuk melakukan administrasi keuangan,

pengelolaan barang milik/ kekayaan negara dan sarana program.

4) Subbag. Kepegawaian & Hukum

Sub bagian Kepegawaian & Hukum memiliki tugas pokok

untuk melakukan pengelolaan administrasi kepegawaian,

administrasi jabatan fungsional, pemberian pertimbangan dan

bantuan hukum, serta pengelolaan tatalaksana.

5) Subbag. Administrasi Pengawasan

Sub bagian Administrasi Pengawasan memiliki tugas pokok

untuk melakukan penyiapan bahan koordinasi penyusunan

rencana dan program kerja pengawasan, inventarisasi hasil

pengawasan, tindak lanjut hasil pengawasan, dan penyusunan

laporan hasil evaluasi pengawasan.

c. Bidang Pengendalian Penduduk

Bidang Pengendalian Penduduk memiliki tugas pokok untuk

melaksanakan penyiapan pembinaan, pembimbingan, dan fasilitasi

pelaksanaan kebijakan teknis, norma, standar, prosedur dan kriteria

serta pemantauan dan evaluasi di bidang pengendalian penduduk.

38

2) Subbid. Kerjasama Pendidikan Kependudukan

3) Subbid. Analisis Dampak Kependudukan

d. Bidang Keluarga Berencana dan Kesehatan Reproduksi

Bidang Keluarga Berencana dan Kesehatan Reproduksi memiliki

tugas pokok untuk melaksanakan penyiapan pembinaan,

pembimbingan, dan fasilitasi pelaksanaan kebijakan teknis, norma,

standar, prosedur dan kriteria serta pemantauan dan evaluasi di bidang

keluarga berencana dan kesehatan reproduksi.

1) Subbid. Bina Kesertaan KB Jalur Pemerintah & Swasta

2) Subbid. Bina Kesertaan KB Jalur Wilayah & Sasaran Khusus

3) Subbid. Kesehatan Reproduksi

e. Bidang Keluarga Sejahtera dan Pemberdayaan Keluarga

Bidang Keluarga Sejahtera dan Pemberdayaan Keluarga memiliki

tugas pokok untuk melaksanakan penyiapan pembinaan,

pembimbingan, dan fasilitasi pelaksanaan kebijakan teknis, norma,

standar, prosedur, dan kriteria serta pemantauan dan evaluasi di bidang

keluarga sejahtera dan pemberdayaan keluarga.

1) Subbid. Bina Keluarga Balita, Anak & Ketahanan Keluarga

Lansia

2) Subbid. Bina Ketahanan Remaja

3) Subbid. Pemberdayaan Ekonomi Keluarga

39

Bidang ini memiliki tugas pokok untuk melaksanakan penyiapan

pembinaan, pembimbingan, dan fasilitasi pelaksanaan kebijakan

teknis, norma, standar, prosedur, dan criteria (NSPK), serta

pemantauan dan evaluasi di bidang advokasi, penggerakan, dan

informasi.

1) Subbid. Advokasi dan KIE

2) Subbid. Hubungan antar Lembaga & Bina Lini Lapangan

3) Subbid. Data dan Informasi

g. Bidang Pelatihan dan Pengembangan

Bidang Pelatihan dan Pengembangan memiliki tugas pokok untuk

melaksanakan pendidikan, pelatihan, penelitian, dan pengembangan.

1) Subbid. Tata Operasional

2) Subbid. Program dan Kerjasama

3) Subbid. Penyelenggaraan & Evaluasi

h. Kelompok Jabatan Fungsional

1) Widyaiswara

2) Peneliti

3) Auditor

4) Auditor Kepegawaian

40

41

B. Program Kampung Keluarga Berencana 1. Latar Belakang Kampung KB

Berdasarkan Undang-undang No. 52 Tahun 2009 tentang Pembangunan

Kependudukan dan Pembangunan Keluarga sebagai dasar dalam

pelaksanaan Program Kependudukan, KB, dan Pembangunan Keluarga

(KKBK), serta cakupan BKKBN tidak hanya mengelola masalah Keluarga

Berencana dan Keluarga Sejahtera tetapi juga masalah penegendalian

penduduk.

BKKBN mendapatkan amanah dari Bapak Ir. Joko Widodo selaku

Presiden Republik Indonesia sebagai langkah dalam rangka penguatan

Program KKBPK 2015-2019, BKKBN dapat menyusun program dan

kegiatan yang mendukung pencapaian target dan sasaran Pembangunan

Bidang Pengendalian Penduduk, Keluarga Berencana dan Pembangunan

Keluarga yang terintergrasi dengan sektor pembangunan lainnya. Dalam

rangka pelaksanaan program dan kegiatan dengan sektor-sektor lainnya

dapat dilakukan secara bersama-sama, sehingga memberikan dampak

yang berguna bagi masyarakat Indonesia di seluruh tingkatan wilayah

melalui kampung KB.

Kampung KB merupakan salah satu inovasi strategis dari penguatan

Program KKBPK untuk periode 2015-2019 dan bentuk dari

pengimplementasian kegiatan-kegiatan prioritas Program KKBPK secara

Kampung KB merupakan salah satu bentuk/ model miniature

pelaksanaan total Program KKBPK secara utuh yang melibatkan seluruh

bidang di lingkungan BKKBN dan bersinergi dengan kementrian/lembaga,

mitra kerja, stakeholders intansi terkait sesuai dengan kebutuhan dan

kondisi wilayah, serta dilaksanakan pada tingkatan pemerintahan terendah

di seluruh kabupaten dan kota. Selain dari program terpadu lintas sektor,

kampung KB merupakan program startegis dalam upaya percepatan

agenda Program Pembangunan, khususnya Nawacita ke 3 yaitu

membangun Indonesia dari pinggiran.

Berdasarkan kamus istilah kependudukan dan KB yang diterbitkan

oleh Direktorat Teknologi Informasi dan Dokumentasi tahun 2011,

kampung KB adalah salah satu upaya penguatan program KKBPK yang

dikelola dan diselenggarakan dari, oleh, dan untuk masyarakat dalam

memberdayakan dan memberikan kemudahan kepada masyarakat untuk

memperoleh pelayanan total program KB, sebagai upaya mewujudkan

keluarga yang berkualitas.

Pada tanggal 11 Januari 2016 melalui Surat edaran Menteri Dalam

Negeri Nomor 440/70/SJ tentang Pencanangan dan Pembentukan

Kampung KB, mulai tahun 2016 telah dicanangkan dan dibentuk

Kampung KB dibeberapa Kabupaten dan Kota.

Pada tanggal 2 Februari 2016, Gubernur DIY mencanangkan 5

Kampung KB di Provinsi Daerah Istimewa Yogyakarta yaitu di Dusun

43

Wonolagi Kabupaten Gunungkidul, Dusun Malangrejo Kabupaten Sleman,

dan RW. 12 Gondomanan Yogyakarta. Setiap wilayah yang dicanangkan

sesuai dengan kriteria wilayah kampung KB.

2. Tujuan Kampung KB a. Tujuan Umum

Meningkatkan kualitas hidup masyarakat di tingkat kampung atau

yang setara melalui program kependudukan, keluarga berencana dan

pembangunan keluarga serta pembangunan sektor terkait dalam

rangka mewujudkan keluarga kecil berkualitas.

b. Tujuan Khusus

1) Meningkatkan peran pemerintah, pemerintah daerah, lembaga

non pemerintah, dan swasta dalam memfasilitasi,

pendampingan dan pembinaan masyarakat untuk

menyelenggarakan program kependudukan, keluarga

berencana, pembangunan keluarga dan pembangunan sektor

terkait

2) Meningkatkan kesadaran masyarakat tentang pembangunan

berwawasan kependudukan

3) Meningkatkan jumlah peserta KB aktif modern

4) Meningkatkan ketahanan keluarga melalui program Bina

Keluarga Lansia (BKL), dan Pustat Informasi dan Konseling

(PIK) Remaja

5) Meningkatkan pemberdayaan keluarga melalui Kelompok

UPPKS

6) Menurunkan angka Kekerasan Dalam Rumah Tangga (KDRT)

7) Meningkatkan derajat kesehatan masyarakat

8) Meningkatkan rata-rata lama sekolah penduduk usia sekolah

9) Meningkatkan sarana dan prasarana pembangunan kampung

10)Meningk