ABSTRAK

EVALUASI IMPLEMENTASI ANGGARAN PENDIDIKAN PADA

ANGGARAN PENDAPATAN DAN BELANJA DAERAH

(

Studi Kasus di Pemerintahan Daerah Kabupaten Sleman)Rosalia Jiwa Yurista 102114009

Universitas Sanata Dharma Yogyakarta

2015

Tujuan dari penelitian ini untuk mengevaluasi implementasi anggaran dan realisasi pendidikan pada tahun anggaran 2009-2014 sesuai dengan keputusan Mahkamah Konstitusi Nomor 13/PUU-VI/2008 yang teralokasi minimal 20% dari Anggaran Pendapatan dan Belanja Daerah di Kabupaten Sleman.

Jenis penelitian ini adalah studi kasus.Teknik pengumpulan data yaitu dokumentasi data dan wawancara.Teknik analisis data dilakukan, yaitu: (1) peneliti menjumlahkan belanja langsung dan tidak langsung pada Dinas Pendidikan Pemuda dan Olahraga dan belanja tidak langsung pada SKPKD, (2) peneliti menghitung rasio anggaran pendidikan sesuai Surat Edaran (SE) Menteri Dalam Negeri (Mendagri) Nomor 903/2706/SJ, (3) membagi total anggaran pendidikan dengan total belanja daerah. Rasio dari realisasi anggaran pendidikan dihitung dengan cara membagi antara realisasi anggaran pendidikan dengan realisasi total anggaran belanja daerah.

Penelitian ini memperoleh kesimpulan, (1) Hasil perhitungan rasio implementasi anggaran pendidikan tahun anggaran 2009sebesar 34,48%, tahun anggaran 2010 sebesar 49,95%, tahun anggaran 2011 sebesar 62%, tahun anggaran 2012 sebesar 62,15%, tahun anggaran 2013 sebesar 56,12% dan tahun anggaran 2014 sebesar 41,67%. Ini berarti pada tahun anggaran 2009-2014 anggaran pendidikan telah dialokasikan lebih dari 20% dari total anggaran belanja daerah.(2) Hasil perhitungan rasio implementasi realisasi anggaran pendidikan tahun anggaran 2009 sebesar 40,97%, tahun anggaran 2010 sebesar 41,07%, tahun anggaran 2011 sebesar 56,53%, tahun anggaran 2012 sebesar 61,24%, tahun anggaran 2013 sebesar 56,93% dan tahun anggaran 2014 sebesar 43,66%. Hasilnya Pemerintah Kabupaten Sleman juga telah mengalokasikan lebih dari 20% dari total realisasi anggaran belanja daerah untuk pendidikan.

ABSTRACT

EVALUATION OF EDUCATION BUDGETIMPLEMENTATION

OF THE LOCAL GOVERNMENT BUDGET

(Case Study at Local Government of Sleman Regency)

Rosalia Jiwa Yurista

102114009

Sanata Dharma University

Yogyakarta

2015

The aim of this study is to evaluate the implementation and realization of the education budget in fiscal year of 2009-2014 in accordance with the decision of the Constitutional Court Number 13/PUU-VI/2008.

This research is a case study. The data was collected by interviewing the local government and reviewing the documentation.The steps of this research is done as followed : (1) Summing spending directly and indirectly to the ministry of youth and sports and indirect expenditure on SKPKD, (2)Calculating the ratio of educational budget in accordance with the circular ( SE )Minister of Home Affairs No. 903/2706/SJ, (3) Dividing the total education budget to total expenditure. The ratio of the realization of the education budget is calculated by dividing the actual realization of the total education budget to the local budget.

As the conclusion, (1) The ratio of the budget of education spending in 2009 amounted to 34,48%, in 2010 fiscal year amounted to 49,95%, the fiscal year 2011 was 62%, the fiscal year 2012 amounted to 62,15%, for the fiscal year 2013 by 56,12% and for the fiscal year 2014 amounted to 41,67%. This means that in fiscal year 2009-2014 education budget has been allocated more than 20% of total budget expenditure. (2) The ratio of actual implementation of the education budget spending in 2009 amounted to 40,97%, the 2010 fiscal year amounted to 41,07%, the fiscal year 2011 was 56,53%, the fiscal year 2012 amounted to 61,24%, for the fiscal year 2013 by 56,93% and for the fiscal year 2014 amounted to 43,66%.

Keywords: Implementation, Education Budget, Local Government Budget

ANGGARAN PENDAPATAN DAN BELANJA DAERAH

( Studi Kasus di Pemerintahan Daerah Kabupaten Sleman )SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Rosalia Jiwa Yurista NIM : 102114009

Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma

i

EVALUASI IMPLEMENTASI ANGGARAN PENDIDIKAN

PADA ANGGARAN PENDAPATAN DAN BELANJA DAERAH

( Studi Kasus di Pemerintahan Daerah Kabupaten Sleman )

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Rosalia Jiwa Yurista NIM : 102114009

Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma

iv

MOTTO DAN PERSEMBAHAN

Jikalau bukan TUHAN yang membangun rumah, sia-sialah usaha orang yang

membangunnya, jikalau bukan TUHAN yang mengawal kota, sia-sialah pengawal

berjaga-jaga.

(Mazmur 127:1)

Bertindaklah sedemikian rupa sehingga kau selalu menghargai kemanusiaan, baik

yang terdapat dalam dirimu sendiri maupun sembarang orang lain, bukan hanya

sebagai sarana melainkan sekaligus sebagai tujuan.

(Immanuel Kant)

Dia memberi kekuatan kepada yang lelah dan menambah semangat kepada yang

tiada berdaya.

(Yesaya 40:29)

Skripsi ini kupersembahkan :

Untuk Tuhan Yesus Kristus.

Untuk Almamaterku Program Studi

Akuntansi Sanata Dharma Yogyakarta.

Untuk kedua orangtuaku.

Untuk Seluruh Keluarga Besar.

vii

KATA PENGANTAR

Mengucap syukur kehadirat Tuhan Yang Maha Kuasa, atas

ridho-Nya telah berkenan melimpahkan rahmat-ridho-Nya, sehingga tercapailah

keinginan Penyusun untuk menyusun sebuah skripsi yang berjudul

"Evaluasi Implementasi Anggaran Pendidikan Pada Anggaran Pendapatan

dan Belanja Daerah".

Skripsi ini disusun dalam rangka memenuhi persyaratan untuk

memperoleh gelar Sarjana Ekonomi dengan Program Studi Akuntansi

pada Universitas Sanata Dharma Yogyakarta.Materi skripsi ini didapatkan

dari berbagai sumber baik dari hasil penelitian kepustakaan, hasil

wawancara dengan Nara Sumber maupun dari pengetahuan yang diperoleh

selama kuliah.

Pada kesempatan ini Penyusun tidak lupa pula mengucapkan

terima kasih dan penghargaan yang sebesar-besarnya kepada pihak-pihak

yang telah membantu, khusunya kepada :

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D., selaku Rektor

Universitas Sanata Dharma yang telah memberikan kesempatan

untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Dr. H. Herry Maridjo, M.Si., selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma yang telah memberikan kesempatan

ix

DAFTAR ISI

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERSEMBAHAN... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS... v

HALAMAN PERNYATAAN PUBLIKASI KARYA TULIS... vi

HALAMAN KATA PENGANTAR... vii

HALAMAN DAFTAR ISI... ix

HALAMAN DAFTAR LAMPIRAN... xiii

HALAMAN DAFTAR TABEL... xiv

HALAMAN DAFTAR GAMBAR... xviii

ABSTRAK... xix

ABSTRACT... xx

BAB I PENDAHULUAN... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah... 4

C. Batasan Masalah... 5

D. Tujuan Penelitian... 5

E. Manfaat Penelitian... 6

F. Sistematika Penulisan... 7

BAB II TINJAUAN PUSTAKA... 9

x

B. Anggaran Pendapatan dan Belanja Daerah (APBD)... 12

C. Penyusunan Anggaran Daerah... 26

D. Anggaran Pendidikan 20%... 28

E. Realisasi Anggaran Pendidikan 20%... 29

F. Hasil Penelitian Terdahulu... 31

BAB III METODE PENELITIAN... 33

A. Jenis Penelitian... 33

B. Tempat dan Waktu Penelitian... 33

C. Jenis Data dan Sumber Data... 33

D. Teknik Pengumpulan Data... 34

E. Variabel Operasional... 36

F. Teknik Analisis Data... 38

BAB IV GAMBARAN UMUM KABUPATEN SLEMAN... 45

A. Sejarah Singkat Kabupaten Sleman... 45

B. Keadaan Geografis... 46

C. Pemerintahan Kabupaten Sleman... 47

D. Kependudukan... 50

E. Sumber Daya Alam dan Lingkungan Hidup... 52

F. Ekonomi dan Keuangan... 53

G. Gambaran Umum Dinas Pengelolaan Keuangan dan Aset Daerah (DPKAD) Kabupaten Sleman... 54

xi

BAB V ANALISIS DATA DAN PEMBAHASAN... 64

A. Deskripsi Data... 64

1. Anggaran dan Realisasi Belanja Daerah Tahun

Tahun Anggaran 2009-2014... 67

2. Anggaran dan Realisasi Belanja Langsung Dinas

Pendidikan Pemuda dan Olahraga Tahun Anggaran

2009-2014... 72

3. Anggaran dan Realisasi Belanja Tidak Langsung

Dinas Pendidikan Pemuda dan Olahraga Tahun

Anggaran 2009-2014... 80

4. Anggaran dan Realisasi Bantuan Pendidikan

Kabupaten Sleman Tahun Anggaran 2009-2014... 83

B. Analisis Data... 84

1. Analisis Anggaran Pendidikan Kabupaten Sleman

Tahun Anggaran 2009-2014... 84

2. Analisis Realisasi Anggaran Pendidikan Tahun

Anggaran 2009-2014... 105

C. Pembahasan... 112

1. Hasil Analisis Anggaran Pendidikan Tahun

Anggaran 2009-2014... 112

2. Hasil Analisis Realisasi Anggaran Pendidikan

xii

BAB VI PENUTUP... 119

A. Kesimpulan... 119

1. Anggaran Pendidikan di Kabupaten Sleman... 119

2. Realisasi Anggaran Pendidikan di Kabupaten Sleman... 119

B. Saran... 120

DAFTAR PUSTAKA... 121

xiii

DAFTAR LAMPIRAN

Lampiran 1. Laporan Hasil Wawancara DPKAD... 124

Lampiran 2. Laporan Hasil Wawancara DISDIKPORA... 127

Lampiran 3. Surat Rekomendasi Ijin Penelitian... 130

Lampiran 4. Surat Ijin Penelitian I Untuk Pemerintah BAPPEDA... 131

Lampiran 5. Surat Ijin Penelitian II Untuk Dinas Pengelolaan Keuangan dan Aset Daerah... 132

xiv

DAFTAR TABEL

Tabel 4.1 : Data Kecamatan, Desa dan Pedukuhan di Kabupaten

Sleman... 49

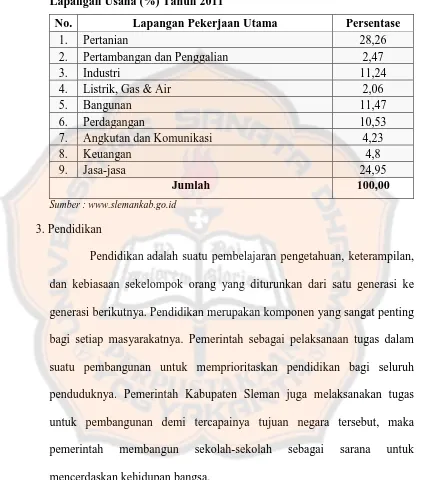

Tabel 4.2 :Proporsi Penduduk Kabupaten Sleman yang Bekerja

Per Lapangan Usaha (%) Tahun 2011... 51

Tabel 4.3 : Kondisi Pendidikan Kabupaten Sleman Tahun 2010

dan 2011... 52

Tabel 4.4 : Kondisi Pendidikan Luar Sekolah Kabupaten Sleman

Tahun 2010 dan 2011... 52

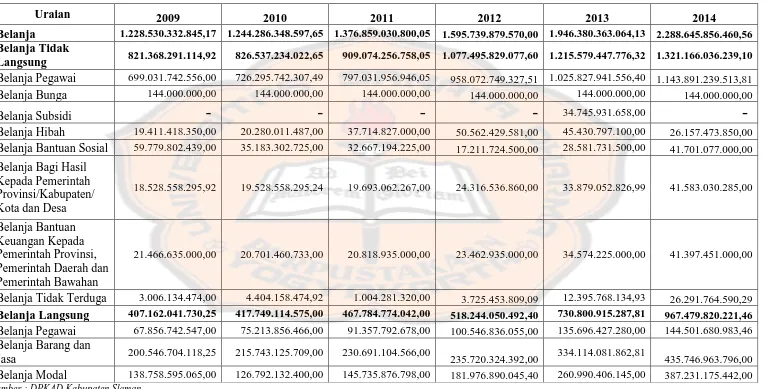

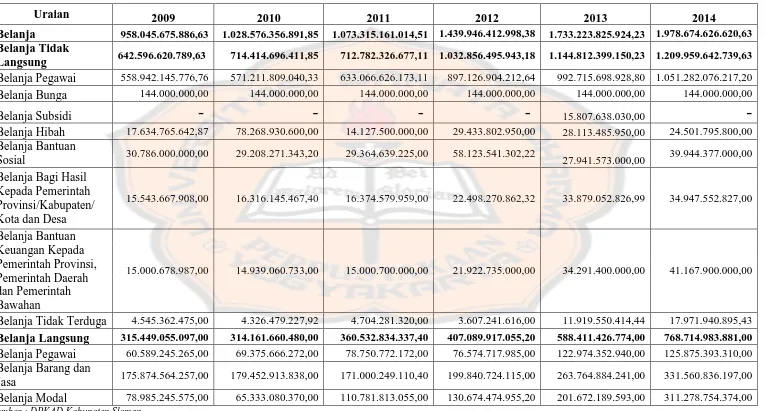

Tabel 5.1 : Anggaran Belanja Kabupaten Sleman Tahun Anggaran

2009-2014... 65

Tabel 5.2 : Realisasi Anggaran Belanja Kabupaten Sleman Tahun

Anggaran 2009-2014... 66

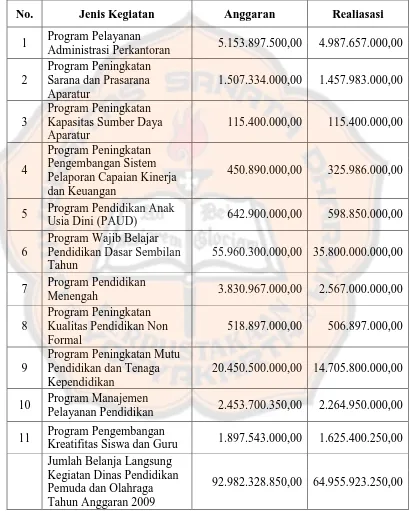

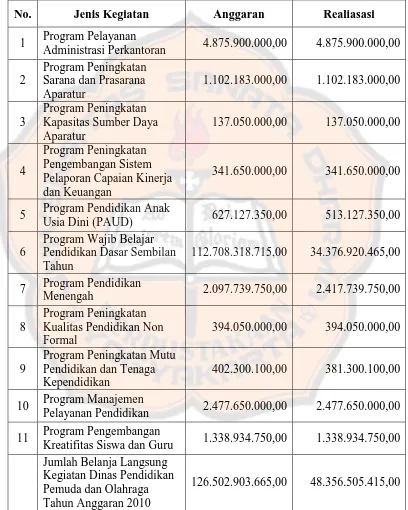

Tabel 5.3 : Belanja Langsung Kegiatan Dinas Pendidikan Pemuda

dan Olahraga Tahun Anggaran 2009... 73

Tabel 5.4 : Belanja Langsung Kegiatan Dinas Pendidikan Pemuda

dan Olahraga Tahun Anggaran 2010... 74

Tabel 5.5 : Belanja Langsung Kegiatan Dinas Pendidikan Pemuda

dan Olahraga Tahun Anggaran 2011... 75

Tabel 5.6 : Belanja Langsung Kegiatan Dinas Pendidikan Pemuda

dan Olahraga Tahun Anggaran 2012... 76

Tabel 5.7 : Belanja Langsung Kegiatan Dinas Pendidikan Pemuda

xv

Tabel 5.8 : Belanja Langsung Kegiatan Dinas Pendidikan Pemuda

dan Olahraga Tahun Anggaran 2014... 78

Tabel 5.9 : Anggaran Belanja Tidak Langsung Dinas Pendidikan

Pemuda dan Olahraga (DISDIKPORA) Tahun

Anggaran 2009-2014... 81

Tabel 5.10 : Realisasi Belanja Tidak Langsung Dinas Pendidikan

Pemuda dan Olahraga (DISDIKPORA) Tahun

Anggaran 2009-2014... 82

Tabel 5.11 : Anggaran dan Realisasi Bantuan Pendidikan

Kabupaten Sleman Tahun Anggaran 2009-2014... 83

Tabel 5.12 : Anggaran Belanja Pendidikan Tahun Anggaran

2009-2014 (Sesuai Surat Edaran Menteri Dalam

Negeri Nomor 903/2706/SJ tahun 2008)... 86

Tabel 5.13 : Anggaran Belanja Pendidikan Tahun Anggaran

2009-2014 (Sesuai Surat Edaran Menteri Dalam

Negeri Nomor 903/2706/SJ tahun 2008) (Lanjutan)... 87

Tabel 5.14 : Realisasi Anggaran Belanja Pendidikan Tahun

Anggaran 2009-2014 (Sesuai Surat Edaran Menteri

xvi

Tabel 5.15 :Realisasi Anggaran Belanja Pendidikan Tahun

Anggaran 2009-2014 (Sesuai Surat Edaran Menteri

Dalam Negeri Nomor 903/2706/SJ tahun 2008)

(Lanjutan)... 89

Tabel 5.16 : Dana Bantuan Sosial Pendidikan Tahun Anggaran

2009... 98

Tabel 5.17 : Dana Bantuan Sosial Pendidikan Tahun Anggaran

2010... 99

Tabel 5.18 : Dana Bantuan Sosial Pendidikan Tahun Anggaran

2011... 100

Tabel 5.19 : Dana Bantuan Sosial Pendidikan Tahun Anggaran

2012... 100

Tabel 5.20 : Dana Bantuan Sosial Pendidikan Tahun Anggaran

2013... 101

Tabel 5.21 : Dana Bantuan Sosial Pendidikan Tahun Anggaran

2014... 102

Tabel 5.22 : Total Anggaran Pendidikan Tahun Anggaran

2009-2014... 102

Tabel 5.23 : Anggaran Belanja Daerah Kabupaten Sleman Tahun

Anggaran 2009-2014... 103

Tabel 5.24 : Rasio Anggaran Pendidikan Tahun Anggaran

xvii

Tabel 5.25 : Realisasi Anggaran Pendidikan Tahun Anggaran

2009-2014... 110

Tabel 5.26 : Realisasi Total Belanja Daerah Tahun Anggaran

2009-2014... 110

Tabel 5.27 : Rasio Anggaran Pendidikan Tahun Anggaran

xviii

DAFTAR GAMBAR

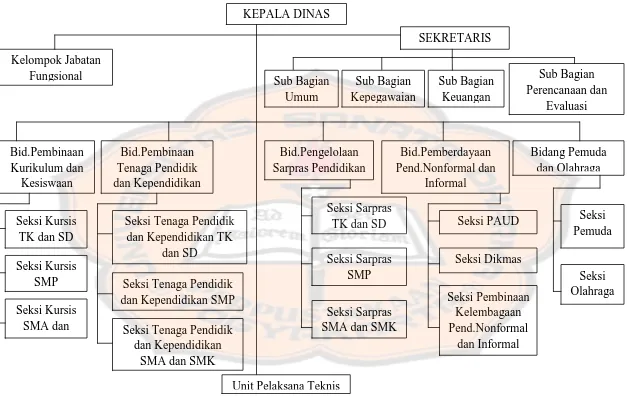

Gambar 4.1 : Struktur Organisasi Dinas Pengelolaan Keuangan

dan Aset Daerah (DPKAD) Kabupaten Sleman... ... 57

Gambar 4.2 : Struktur Organisasi Dinas Pendidikan, Pemuda

dan Olahraga (DISDIKPORA) Kabupaten

xix

ABSTRAK

EVALUASI IMPLEMENTASI ANGGARAN PENDIDIKAN PADA

ANGGARAN PENDAPATAN DAN BELANJA DAERAH

(

Studi Kasus di Pemerintahan Daerah Kabupaten Sleman)Rosalia Jiwa Yurista 102114009

Universitas Sanata Dharma Yogyakarta

2015

Tujuan dari penelitian ini untuk mengevaluasi implementasi anggaran dan realisasi pendidikan pada tahun anggaran 2009-2014 sesuai dengan keputusan Mahkamah Konstitusi Nomor 13/PUU-VI/2008 yang teralokasi minimal 20% dari Anggaran Pendapatan dan Belanja Daerah di Kabupaten Sleman.

Jenis penelitian ini adalah studi kasus.Teknik pengumpulan data yaitu dokumentasi data dan wawancara.Teknik analisis data dilakukan, yaitu: (1) peneliti menjumlahkan belanja langsung dan tidak langsung pada Dinas Pendidikan Pemuda dan Olahraga dan belanja tidak langsung pada SKPKD, (2) peneliti menghitung rasio anggaran pendidikan sesuai Surat Edaran (SE) Menteri Dalam Negeri (Mendagri) Nomor 903/2706/SJ, (3) membagi total anggaran pendidikan dengan total belanja daerah. Rasio dari realisasi anggaran pendidikan dihitung dengan cara membagi antara realisasi anggaran pendidikan dengan realisasi total anggaran belanja daerah.

Penelitian ini memperoleh kesimpulan, (1) Hasil perhitungan rasio implementasi anggaran pendidikan tahun anggaran 2009sebesar 34,48%, tahun anggaran 2010 sebesar 49,95%, tahun anggaran 2011 sebesar 62%, tahun anggaran 2012 sebesar 62,15%, tahun anggaran 2013 sebesar 56,12% dan tahun anggaran 2014 sebesar 41,67%. Ini berarti pada tahun anggaran 2009-2014 anggaran pendidikan telah dialokasikan lebih dari 20% dari total anggaran belanja daerah.(2) Hasil perhitungan rasio implementasi realisasi anggaran pendidikan tahun anggaran 2009 sebesar 40,97%, tahun anggaran 2010 sebesar 41,07%, tahun anggaran 2011 sebesar 56,53%, tahun anggaran 2012 sebesar 61,24%, tahun anggaran 2013 sebesar 56,93% dan tahun anggaran 2014 sebesar 43,66%. Hasilnya Pemerintah Kabupaten Sleman juga telah mengalokasikan lebih dari 20% dari total realisasi anggaran belanja daerah untuk pendidikan.

xx

ABSTRACT

EVALUATION OF EDUCATION BUDGETIMPLEMENTATION

OF THE LOCAL GOVERNMENT BUDGET

(Case Study at Local Government of Sleman Regency)

Rosalia Jiwa Yurista

102114009

Sanata Dharma University

Yogyakarta

2015

The aim of this study is to evaluate the implementation and realization of the education budget in fiscal year of 2009-2014 in accordance with the decision of the Constitutional Court Number 13/PUU-VI/2008.

This research is a case study. The data was collected by interviewing the local government and reviewing the documentation.The steps of this research is done as followed : (1) Summing spending directly and indirectly to the ministry of youth and sports and indirect expenditure on SKPKD, (2)Calculating the ratio of educational budget in accordance with the circular ( SE )Minister of Home Affairs No. 903/2706/SJ, (3) Dividing the total education budget to total expenditure. The ratio of the realization of the education budget is calculated by dividing the actual realization of the total education budget to the local budget.

As the conclusion, (1) The ratio of the budget of education spending in 2009 amounted to 34,48%, in 2010 fiscal year amounted to 49,95%, the fiscal year 2011 was 62%, the fiscal year 2012 amounted to 62,15%, for the fiscal year 2013 by 56,12% and for the fiscal year 2014 amounted to 41,67%. This means that in fiscal year 2009-2014 education budget has been allocated more than 20% of total budget expenditure. (2) The ratio of actual implementation of the education budget spending in 2009 amounted to 40,97%, the 2010 fiscal year amounted to 41,07%, the fiscal year 2011 was 56,53%, the fiscal year 2012 amounted to 61,24%, for the fiscal year 2013 by 56,93% and for the fiscal year 2014 amounted to 43,66%.

Keywords: Implementation, Education Budget, Local Government Budget

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pelaksana Undang-Undang Nomor 41 Tahun 2008 tentang

Anggaran Pendapatan Belanja Negara Tahun 2009. Pasal (1) Nomor urut

41 menyebutkan anggaran pendidikan adalah alokasi anggaran pada fungsi

pendidikan yang dianggarkan melalui kementrian negara atau lembaga dan

alokasi anggaran pendidikan melalui transfer ke daerah, termasuk gaji

pendidik, namun tidak termasuk anggaran pendidikan, kedinasan untuk

membiayai penyelenggaraan pendidikan yang menjadi tanggungjawab

pemerintah. Sukses pembangunan pendidikan itu sendiri pada tahap awal

diukur dari kepatuhan Presiden terhadap amanat Undang-Undang Dasar

1945 dalam Pasal 31 ayat (4) disebutkan bahwa anggaran pendidikan

minimal 20% dari Anggaran Pendapatan Belanja Negara (APBN) atau

Anggaran Pendapatan Belanja Daerah (APBD), sehingga benar-benar

dapat membebaskan seluruh biaya pendidikan dasar yang harus

ditanggung keluarga.

Undang-Undang (UU) Nomor 20 Tahun 2003 tentang Sistem

Pendidikan Nasional pasal-pasal didalamnya menyebutkan antara lain :

1. Setiap warga negara mempunyai hak yang sama untuk memperoleh

pendidikan yang bermutu.

2. Setiap warga negara yang berusia 7 tahun sampai dengan 15 tahun

3. Pemerintah Pusat dan Pemerintah Daerah wajib memberikan

pelayanan dan kemudahan serta menjamin terselenggaranya

pendidikan yang bermutu bagi setiap warga negara tanpa diskriminasi.

4. Pemerintah Pusat dan Pemerintah Daerah wajib menjamin tersedianya

anggaran guna terselenggaranya pendidikan bagi setiap warga negara

yang berusia 7 sampai dengan 15 tahun. Dalam peraturan

perundangan, pendidikan dasar lebih diartikan sebagai sekumpulan

mata ajar (Subject Matters) dengan materi yang telah dituangkan.

Pemerintah dan Dewan Perwakilan Rakyat (DPR) memutuskan

besarnya anggaran pendidikan sebesar 20 persen dari APBN setelah

adanya pengurangan dari utang luar negeri, anggaran perimbangan, dan

subsidi minyak bumi, atau dengan kata lain 20 persen dari belanja

pemerintah pusat. Anggaran pendidikan terus meningkat terutama sejak

tahun 2004 dan pada tahun 2007 dana yang dialokasikan sudah mencapai

11,8 persen. Telah disepakati antara pemerintah dan DPR bahwa anggaran

pendidikan 20 persen itu akan dilakukan secara bertahap agar dapat

dicapai mulai tahun 2009, dan pada tahun anggaran berikutnya proporsi

anggaran pendidikan tidak mengalami kenaikan.

Pemenuhan anggaran pendidikan sebesar 20 persen tersebut

disamping untuk memenuhi amanat Pasal 31 Ayat (4) UUD 1945 juga

dalam rangka memenuhi Putusan Mahkamah Konstitusi tanggal 13

Agustus 2008 Nomor 13/PUU-VI/2008. Menurut putusan Mahkamah

Pemerintah dan DPR harus telah memenuhi kewajiban konstitusionalnya

untuk menyediakan anggaran sekurang-kurangnya 20 persen untuk

pendidikan.

Pemerintah dan DPR memprioritaskan pengalokasian anggaran

pendidikan 20 persen dari APBN tahun anggaran 2009 supaya UU APBN

tahun anggaran 2009 yang memuat anggaran pendidikan tersebut

mempunyai kekuatan hukum yang mengikat dan sejalan yang sesuai

dengan UU Nomor 41 Tahun 2008. Hal tersebut harus diwujudkan dengan

sungguh-sungguh supaya Mahkamah Konstitusi tidak menyatakan bahwa

keseluruhan APBN yang tercantum dalam UU APBN tahun anggaran

2009 tidak mempunyai kekuatan hukum mengikat yang disebabkan oleh

adanya bagian dari UU APBN, yaitu mengenai anggaran pendidikan yang

bertentangan dengan UUD 1945. Sedangkan pengalokasian anggaran

pendidikan meliputi alokasi yang melalui beIanja pemerintah pusat dan

melalui transfer ke daerah.

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah

Daerah menyatakan bahwa Pemerintah Daerah diberi kewenangan untuk

mengatur dan mengurus sendiri urusan pemerintahan menurut asas

ekonomi dan tugas pembantuan. Dalam pasal 2 dinyatakan bahwa

pemerintah daerah mempunyai hubungan dengan pemerintah pusat yang

meliputi hubungan wewenang, keuangan, pelayanan umum serta

pemanfaatan sumber daya alam dan sumber daya lainnya yang

merupakan salah satu pelayanan publik yang menjadi urusan wajib bagi

pemerintah daerah dan sekarang ini sektor pendidikan mendapatkan

perhatian dari pemerintah pusat dengan mengalokasikan anggaran 20

persen dari APBN. Dengan anggaran tersebut diharapkan bisa

mewujudkan program wajib belajar sembilan tahun serta mengurangi

angka anak putus sekolah.

Namun yang menjadi masalah bahwa dalam UU Sistem

Pendidikan Nasional Pasal 49 ayat (1) menyebutkan bahwa amanat

anggaran pendidikan 20 persen tidak termasuk gaji pendidik dan biaya

pendidikan kedinasan. Faktor pendidikan menunjukkan kemampuan dan

bidang ilmu yang dikuasai seseorang selama menempuh jalur pendidikan

formal.

B. Rumusan Masalah

1. Apakah implementasi anggaran pendidikan pada Anggaran Pendapatan

dan Belanja Daerah (APBD) di Pemerintah Daerah Kabupaten Sleman

tahun anggaran 2009-2014 telah sesuai dengan Putusan Mahkamah

Konstitusi Nomor 13/PUU-VI/2008 ?

2. Apakah implementasi realisasi anggaran pendidikan Anggaran

Pendapatan dan Belanja Daerah (APBD) di Pemerintah Daerah

Kabupaten Sleman tahun anggaran 2009-2014 telah sesuai dengan

C. Batasan Masalah

Studi kasus yang dilakukan penulis terhadap Pemerintah Daerah

Kabupaten Sleman terutama pada Dinas Pendidikan dan Dinas

Pengelolaan Keuangan dan Aset Daerah ini meneliti alokasi anggaran

pendidikan 20 persen tahun anggaran 2009-2014 dan realisasi anggaran

pendidikan 20 persen tahun anggaran 2009-2014. Anggaran pendidikan

yang akan diteliti dan dievaluasi menyangkut anggaran pendidikan 20

persen sebagaimana telah sesuai dengan ketentuan yang tercantum pada

keputusan Mahkamah Konstitusi Nomor 13/PUU-VI/2008 bahwa

pemerintah wajib membiayai dari APBN dan APBD untuk memenuhi

kebutuhan penyelenggaraan pendidikan.

D. Tujuan Penelitian

1. Penelitian ini bertujuan untuk mengevaluasi implementasi anggaran

pendidikan tahun anggaran 2009-2014 yang teralokasi minimal 20

persen dari APBD Pemerintah Daerah Kabupaten Sleman.

2. Tujuan lain yang ingin dicapai adalah untuk mengetahui sejauh mana

implementasi realisasi anggaran pendidikan yang teralokasi minimal

20 persen tersebut apakah sudah sesuai dengan perencanaan dalam

APBD Pemerintah Daerah Kabupaten Sleman tahun anggaran

E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat baik bagi penulis

maupun bagi pihak lain:

1. Manfaat Pengetahuan

Manfaat dari segi pengetahuan adalah dapat mengetahui apakah

optimalisasi perencanaan Anggaran Pendapatan dan Belanja Daerah

sesuai dengan realisasi pembangunan sektor pendidikan di Pemerintah

Daerah Kabupaten Sleman yang dapat dijadikan masukkan dalam

melakukan kebijakan dan pengalokasian dana yang benar, serta kajian

bagi masyarakat luas untuk ikut berpartisipasi dalam pembangunan

ekonomi di wilayahnya. Penelitian ini juga digunakan sebagai proses

pengembangan ilmu, terutama dalam hal ini adalah untuk

pengembangan ilmu ekonomi publik dan keuangan daerah.

2. Manfaat Praktis

Bagi pemerintah sebagai input dalam pengambilan kebijakan

ekonomi khususnya yang menyangkut kebijakan keuangan daerah di

sektor pendidikan sangatlah penting karena anggaran pendidikan bila

kurang dari batasan minimal 20% yang telah ditentukan berarti

kurangnya tanggung jawab pemerintah, seharusnya pemerintah

memandang pendidikan sebagai proses untuk membantu anak dan

generasi muda untuk menjadi manusia dewasa yang cerdas,

berkarakter, bermoral, berilmu dan bertaqwa dan menguasai

penelitian ini diharapkan dapat menjadi sarana bagi penulis untuk

memperdalam dan menerapkan teori-teori mengenai keuangan daerah

dan APBD yang diperoleh selama dibangku perkuliahan.

F. Sistematika Penulisan

Penelitian studi kasus ini secara keseluruhan disajikan dalam VI bab,

yaitu:

Bab I : Pendahuluan

Bab ini akan diuraikan tentang Latar Belakang Masalah, Rumusan

Masalah, Batasan Masalah, Tujuan Penelitian, Manfaat Penelitian,

dan Sistematika Penulisan.

Bab II : Landasan Teori

Bab ini berisi uraian tentang studi pustaka. Bab landasan teori ini

juga berisi penjelasan mengenai pengertian dalam penelitian

yaitu pengertian Anggaran Daerah, Anggaran Pendapatan dan

Belanja Daerah (APBD), Penyusunan Anggaran Daerah,

Anggaran Pendidikan 20%, Realisasi Anggaran Pendidikan 20%

, Hasil Penelitian Terdahulu.

Bab III : Metode Penelitian

Bab ini berisi tentang Jenis Penelitian, Tempat dan Waktu

Penelitian, Jenis Data dan Sumber Data, Teknik Pengumpulan

Data, Penjelasan Variabel Operasional, Teknik Analisis Data

Bab IV : Gambaran Umum Kabupaten Sleman

Bab ini berisi tentang uraian kondisi Kabupaten Sleman secara

umum mengenai sejarah Kabupaten Sleman, kondisi geografis

dan iklim, pemerintah daerah, pembagian wilayah,

kependudukan, nilai-nilai budaya, ekonomi dan keuangan,

tenaga kerja, transportasi, sumber daya alam dan lingkungan

hidup.

Bab V : Analisis Data Dan Pembahasan

Bab ini berisi tentang deskripsi data, analisis data dan

pembahasan penelitian.

Bab VI : Penutup

Bab ini berisi tentang kesimpulan dan hasil analisis penelitian

serta saran yang diperlukan yang berkaitan dengan Anggaran

Pendapatan dan Belanja Daerah (APBD) khususnya pada 20%

9

BAB II

TINJAUAN PUSTAKA

A. Anggaran Daerah

Menurut Mardiasmo ( 2002 : 177 ), Anggaran Daerah

adalah rencana kerja Pemerintah Daerah dalam bentuk uang (rupiah)

dalam satu periode tertentu (satu tahun). Anggaran daerah

merupakan instrument kebijakan yang utama bagi pemerintah

daerah. Sebagai instrument kebijakan, anggaran daerah menduduki

posisi sentral dalam upaya pengembangan Kapabilitas dan

Efektivitas Pemerintah Daerah menjalankan fungsi dan peranannya

secara efesien, sedangkan efektivitas diartikan sebagai upaya untuk

menyelaraskan kapabilitasnya dengan tuntutan dan kebutuhan

publik.

Anggaran daerah harus mampu secara optimal difungsikan

sebagai alat menentukan besarnya pendapatan dan pengeluaran,

membantu pengambilan keputusan dan perencanaan pembangunan,

otorisasi pengeluaran dimasa-masa yang akan datang, sumber

pengembangan ukuran-ukuran standard untuk evaluasi kinerja, alat

untuk memotivasi para pegawai dan alat koordinasi bagi semua

aktivitas dari berbagai unit kinerja ( Jones Prendlebulry ( 1999 )

dalam Mardiasmo, 2002 : 177 ).

Hingga saat ini belum terdapat definisi yang baku dari

sebagai berikut : Pengertian anggaran merupakan rencana keuangan

yang secara sistematis menunjukkan alokasi sumber daya manusia,

material dan sumber daya lainnya. Pendapat lain menyebutkan

Anggaran mengungkapkan apa yang dilakukan dimasa mendatang.

Anggaran dapat diinterprestasikan sebagai paket pernyataan

perkiraan penerimaan dan pengeluaran yang diharapkan akan terjadi

dalam satu atau beberapa periode mendatang. Didalam tampilannya

anggaran selalu menyertakan data penerimaan dan pengeluaran yang

terjadi dimasa lalu. Dan menurut Mulyadi ( 2001 : 488 ) Anggaran

merupakan suatu rencana kerja yang dinyatakan secara kuantitatif

yang diukur dalam satuan moneter standar dan satuan ukuran yang

lain mencangkup jangka waktu satu tahun.

Sedangkan menurut National Commitee On Governmental

Accounting (NCGA) yang saat ini telah menjadi Governmental

Accounting Standards Board (GASB) definisi anggaran (budget)

adalah sebagai rencana operasi keuangan yang mencangkup estimasi

pengeluaran yang diusulkan dan sumber pendapatan yang diharapkan

untuk membiayainya dalam periode waktu tertentu. Anggaran

Pendidikan sesuai penjelasan Pasal 1 Urutan 41 Undang-Undang

Nomor 41 Tahun 2008 tentang APBN Tahun 2009 adalah alokasi

anggaran pada fungsi pendidikan yang dianggarkan melalui

Kementrian Negara atau Lembaga dan alokasi anggaran pendidikan

termasuk anggaran pendidikan, kedinasan untuk membiayai

penyelenggaraan pendidikan yang menjadi tanggungjawab

pemerintah.

Berdasarkan ketentuan pasal 21 ayat 1 Undang-Undang nomor

41 Tahun 2008 tentang APBN Tahun 2009 Anggaran Pendidikan

melalui transfer daerah sebesar Rp117.862.678.657.000,00 dengan

perincian, sebagai berikut :

1. Dana Bagi Hasil (DBH) Pendidikan Rp 817.941.597.000,00

2. Dana Alokasi Khusus Pendidikan Rp 9.334.900.000.000,00

3. Dana Alokasi Umum Pendidikan Rp 97.982.837.000.000,00

4. Dana Tambahan Dana Alokasi Umum Rp 7.490.000.000,00

5. Dana Otonomi Khusus Pendidikan Rp 2.237.000.000,00

Anggaran Daerah sendiri mempunyai beberapa fungsi antara lain:

a. Sebagai planning tool yaitu anggaran digunakan untuk

merencanakan tindakan apa yang akan dilakukan oleh pemerintah,

berapa biaya yang dibutuhkan serta berapa hasil yang diperoleh

dari belanja pemerintah tersebut

b. Sebagai control tool yaitu merupakan instrumen pengendalian

yang digunakan untuk menghindari adanya overspending dan

salah sasaran dalam mengalokasikan anggaran pada bidang lain

c. Sebagai peformance measurement tool, dimana anggaran

merupakan wujud komitmen dan budget holder kepada pemberi

wewenang

d. Sebagai public sphere, dimana anggaran digunakan sebagai alat

untuk menciptakan ruang publik yang melibatkan pemerintah,

birokrat, DPR, masyarakat perguruan tinggi dan berbagai

organisasi kemasyarakatan. Adapun prinsip Penganggaran yaitu:

1. Transparansi dan akuntabilitas anggaran

2. Disiplin anggaran

3. Keadilan anggaran

4. Efisiensi dan efektifitas anggaran

5. Disusun dengan pendekatan kinerja ( Mardiasmo, 2002 : 63 )

B. Anggaran Pendapatan dan Belanja Daerah (APBD)

Pengertian APBD menurut Bastian ( 2006 : 189 ), “Anggaran

Pendapatan dan Belanja Daerah merupakan rencana kerja Pemerintah

daerah dalam bentuk satuan uang untuk kurun waktu satu tahun tahunan

dan berorientasi pada tujuan kesejahteraan publik”. Sementara yang

dikemukakan oleh Nordiawan ( 2007 : 39 ), “APBD merupakan rencana

keuangan tahunan pemerintah daerah yang disetujui oleh DPRD dan

ditetapkan dengan peraturan daerah”. Sementara itu, menurut

Mardiasmo ( 2005 : 61 ), “Anggaran Pendapatan dan Belanja Daerah

merupakan instrumen kebijakan yang utama bagi pemerintah daerah.

pendapatan dan pengeluaran, membantu pengambilan keputusan dan

perencanaan pembangunan.

Tujuan dan manfaat penyusunan APBD adalah untuk mengetahui

anggaran pengeluaran belanja daerah serta untuk mengetahui dan

membandingkan pengeluaran serta pemasukan pendapatan daerah dari

tahun ke tahun. Fungsi APBD dan Kedudukan APBD menurut Ateng

Syafruddin

(http://www.pengertianpakar.com/2014/12/pengertian-apbd-dan-apbn.html), yaitu :

a. Sebagai dasar kebijakan menjalankan keuangan yang akan

dilaksanakan oleh pemerintah daerah untuk masa tertentu yaitu

satu tahun anggaran.

b. Sebagai pemberian kuasa dari pihak legislatif yaitu DPRD kepada

kepala daerah sebagai pimpinan eksekutif untuk melakukan

pengeluaran dalam rangka menjalankan aktivitas keuangan di

pemerintahan daerah.

c. Sebagai penetapan kewenangan kepada kepala daerah untuk

melakukan pembangunan daerah dan pelayanan kepada

masyarakat.

Menurut Peraturan Pemerintah Nomor 58 Tahun 2005 pasal 20

disebutkan bahwa APBD merupakan kesatuan yang terdiri dari:

a. Pendapatan daerah

Pendapatan daerah adalah semua hak daerah yang diakui

tertentu ( UU.No 32 Tahun 2004 tentang pemerintahan daerah ),

pendapatan daerah berasal dari penerimaan dari dana perimbangan

pusat dan daerah, juga yang berasal daerah itu sendiri yaitu

pendapatan asli daerah serta lain-lain pendapatan yang sah.

Pendapatan daerah meliputi semua penerimaan uang melalui

Rekening Kas Umum Daerah yang menambah ekuitas dana lancar

yang merupakan hak daerah dalam satu tahun anggaran yang tidak

perlu dibayar kembali oleh daerah. Sesuai dengan ketentuan pasal

(1) Undang-Undang Nomor 28 Tahun 2009 Pendapatan Daerah

terdiri dari :

1. Pendapatan Asli Daerah (PAD)

Pengertian pendapatan asli daerah menurut

Undang-Undang No. 28 Tahun 2009 yaitu sumber keuangan daerah yang

didapat dari wilayah daerah yang bersangkutan.

a. Pajak daerah yang selanjutnya disebut Pajak adalah

kontribusi wajib kepada Daerah yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan

Undang-Undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan Daerah bagi

sebesar-besarnya kemakmuran rakyat.

b. Retribusi daerah adalah pungutan Daerah sebagai

khusus disediakan dan/atau diberikan oleh Pemerintah

Daerah untuk kepentingan orang pribadi atau Badan.

c. Hasil pengelolaan kekayaan daerah yang dipisahkan

merupakan penerimaan daerah yang berasal dari hasil

perusahaan milik daerah dan pengelolaan kekayaan daerah

yang dipisahkan. Penerimaan ini antara lain dari BPD,

perusahaan daerah, dividen BPR-BKK dan penyertaan modal

daerah kepada pihak ketiga.

d. Lain-lain PAD yang sah ialah pendapatan yang tidak

termasuk dalam jenis pajak daerah, retribusi

daerah, pendapatan dinas. Lain-lain usaha daerah yang sah

mempunyai sifat yang pembuka bagi pemerintah daerah

untuk melakukan kegiatan yang menghasilkan baik berupa

materi dalam kegiatan tersebut bertujuan untuk menunjang

atau memantapkan suatu kebijakan daerah disuatu bidang

tertentu. Lain-lain PAD yang sah terdiri dari :

1. Hasil penjualan kekayaan daerah yang tidak dipisahkan

2. Jasa giro

3. Pendapatan bunga

4. Keuntungan selisih nilai tukar rupiah terhadap mata uang

asing dan komisi, potongan, ataupun bentuk lain sebagai

akibat dari penjualan dan/atau pengadaan barang

2. Dana Perimbangan

Dana perimbangan diperoleh melalui bagian pendapatan

daerah dari penerimaan pajak bumi dan bangunan baik dari

pedesaan, perkotaan, pertambangan sumber daya alam serta bea

perolehan hak atas tanah dan bangunan. Dana perimbangan

terdiri dari :

a. Dana Bagi Hasil adalah dana yang bersumber dari pendapatan

APBN yang dialokasikan kepada Daerah berdasarkan angka

persentase tertentu untuk mendanai kebutuhan Daerah dalam

rangka pelaksanaan Desentralisasi.

b. Dana Alokasi Umum adalah sejumlah dana yang dialokasikan

kepada setiap Daerah Otonom (provinsi/kabupaten/kota)

di Indonesia setiap tahunnya sebagai dana pembangunan.

DAU merupakan salah satu komponen belanja pada APBN,

dan menjadi salah satu komponen pendapatan pada APBD.

c. Dana Alokasi Khusus adalah alokasi dari Anggaran

Pendapatan dan Belanja Negara kepada

provinsi/kabupaten/kota tertentu dengan tujuan untuk

mendanai kegiatan khusus yang merupakan

urusan Pemerintahan Daerah dan sesuai dengan prioritas

3. Lain-lain pendapatan daerah yang sah merupakan seluruh

pendapatan daerah selain PAD dan dana perimbangan yang

meliputi hibah, dana darurat, dan lain-lain pendapatan yang

ditetapkan pemerintah.

b. Belanja Daerah

Menurut Undang-Undang Republik Indonesia Nomor 33

Tahun 2004, belanja daerah adalah semua kewajiban daerah yang

diakui sebagai pengurang nilai kekayaan bersih dalam periode

tahun anggaran yang bersangkutan. Menurut Halim ( 2003 ),

belanja daerah adalah pengeluaran yang dilakukan oleh pemerintah

daerah untuk melaksanakan wewenang dan tanggung jawab kepada

masyarakat dan pemerintah diatasnya.

Menurut Kepmendagri Nomor 29 Tahun 2002, belanja

daerah adalah semua pengeluaran kas daerah dalam periode tahun

anggaran tertentu yang menjadi beban daerah. Menurut Sri

Lesminingsih ( Abdul Halim, 2001 : 199 ) bahwa belanja daerah

adalah semua pengeluaran kas daerah selama periode tahun

anggaran bersangkutan yang mengurangi kekayaan pemerintah

daerah. Menurut Permendagri No 59 Tahun 2007 tentang

perubahan atas Permendagri No 13 Tahun 2006 tentang Pedoman

Pengelolaan Keuangan Daerah diungkapkan pengertian belanja

daerah yaitu belanja daerah daerah kewajiban pemerintah daerah

tersebut, maka dapat disimpulkan bahwa belanja daerah adalah

semua pengeluaran pemerintah daerah pada satu periode anggaran

yang berupa arus aktiva keluar guna melaksanakan kewajiban,

wewenang, dan tanggung jawab kepada masyarakat dan

pemerintah pusat.

Klasifikasi Belanja Daerah terdiri dari:

1. Klasifikasi menurut Ketentuan Undang-Undang di Bidang

Keuangan Negara

Berdasarkan ketentuan Pasal 14 ayat (2) dan Pasal 19 ayat

(2) Undang Undang Nomor 17 Tahun 2003 tentang Keuangan

Negara, disebutkan bahwa rencana kerja dan anggaran

kementerian negara/lembaga (di tingkat pemerintah pusat)

dan rencana kerja dan anggaran Satuan Kerja Perangkat

Daerah (di tingkat pemerintah daerah) disusun berdasarkan

prestasi kerja yang akan dicapai.

Ketentuan tersebut ditegaskan lagi dengan Pasal 14 dan

15 Undang-Undang Nomor 1 Tahun 2004 tentang

Perbendaharaan Negara yang menyatakan bahwa di dalam

dokumen pelaksanaan anggaran perlu diuraikan sasaran yang

hendak dicapai, fungsi, program dan rincian kegiatan,

anggaran yang disediakan untuk mencapai sasaran tersebut,

dan rencana penarikan dana tiap-tiap satuan

2. Klasifikasi menurut Peraturan Pemerintah Nomor 24 Tahun

2005 tentang Standar Akuntansi Pemerintahan

Menurut paragraf 34 PSAP Nomor 02, ditetapkan

bahwa belanja diklasifikasikan menurut klasifikasi ekonomi

(jenis belanja), organisasi dan fungsi. Rincian tersebut

merupakan persyaratan minimal yang harus disajikan oleh

entitas pelaporan. Selanjutnya dicontohkan pada Paragraf 39

PSAP 02 klasifikasi belanja menurut ekonomi (jenis belanja)

yang dikelompokkan lagi menjadi Belanja Operasi, Belanja

Modal dan Belanja Lain-lain/Tak Terduga.

3. Klasifikasi Menurut Peraturan Menteri Dalam Negeri Nomor 13

Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah

Klasifikasi belanja sebagaimana diatur dalam Peraturan

Menteri Dalam Negeri Nomor 13 Tahun 2006, yaitu :

a. Klasifikasi belanja dalam rangka pelaksanaan urusan

pemerintahan yang menjadi kewenangan provinsi

dan/atau kabupaten/kota yang terdiri dari belanja urusan

wajib dan belanja urusan pilihan.

b. Klasifikasi belanja menurut fungsi digunakan untuk tujuan

keselarasan pengelolaan keuangan negara yang mengacu

pada Peraturan Pemerintah Nomor 24 Tahun 2005

tentang Standar Akuntansi Pemerintahan. Menurut

ketertiban dan ketentraman, ekonomi, lingkungan hidup,

perumahan dan fasilitas umum kesehatan, pariwisata dan

budaya, pendidikan dan perlindungan sosial.

c. Klasifikasi menurut kelompok belanja terdiri dari belanja

langsung dan belanja tak langsung. Pengklasifikasian

belanja ini berdasarkan kriteria apakah suatu belanja

mempunyai kaitan langsung dengan program/kegiatan

atau tidak. Belanja yang berkaitan langsung dengan

program/kegiatan (misalnya belanja honorarium, belanja

barang, belanja modal) diklasifikasikan sebagai belanja

Buletin Teknis Penyajian dan Pengungkapan Belanja

Pemerintah langsung, sedangkan belanja yang tidak

secara langsung dengan program/kegiatan (misalnya gaji

dan tunjangan pegawai bulanan, belanja bunga, donasi,

belanja bantuan keuangan, belanja hibah, dan

sebagainya) diklasifikasikan sebagai belanja tidak

langsung.

4. Klasifikasi Belanja Menurut Fungsi

Klasifikasi belanja menurut fungsi digunakan sebagai

dasar untuk penyusunan anggaran berbasis kinerja. Hal ini

dimaksudkan untuk memperoleh manfaat yang

sebesar-besarnya dalam menggunakan sumber daya yang terbatas.

Kerja Pengelolaan Keuangan Daerah (SKPKD) ini harus

diarahkan untuk mencapai hasil dan keluaran yang telah

ditetapkan sesuai dengan rencana kerja pemerintah.

5. Klasifikasi Belanja Daerah dalam Anggaran Pendapatan dan

Belanja Daerah (APBD)

Menurut pemerintahan daerah, berdasarkan Peraturan

Pemerintah Nomor 58 Tahun 2005 yang kemudian

dijabarkan dalam Permendagri 13 Tahun 2006, belanja

diklasifikasikan berdasarkan jenis belanja sebagai belanja

tidak langsung dan belanja langsung. Kelompok belanja

tidak langsung merupakan belanja yang dianggarkan tidak

terkait secara langsung dengan pelaksanaan program

dan kegiatan. Kelompok belanja langsung merupakan belanja

yang dianggarkan terkait secara langsung dengan

pelaksanaan program dan kegiatan. Selanjutnya, kelompok

belanja tidak langsung dibagi menurut jenis belanja yang

terdiri dari :

a. Belanja Pegawai

Menurut Widodo ( 2012 ), Belanja Pegawai adalah

belanja kompensasi, dalam bentuk gaji dan tunjangan,

serta penghasilan lainnya yang diberikan kepada pegawai

negeri sipil yang ditetapkan sesuai dengan ketentuan

b. Belanja Bunga

Menurut Sutarman ( 2010 ), Belanja Bunga adalah

pengeluaran pemerintah untuk menganggarkan

pembayaran bunga utang yang dihitung atas kewajiban

pokok utang (principal outstanding) berdasarkan

perjanjian pinjaman jangka pendek, jangka menengah,

dan jangka panjang.

c. Belanja Subsidi

Menurut Erwan dalam tulisannya (Erwan,

2010) yang menjelaskan lebih jauh tentang subsidi bahwa

subsidi adalah suatu pemberian (kontribusi) dalam bentuk

uang atau finansial yang diberikan oleh pemerintah atau

suatu badan umum.

d. Belanja Hibah

Menurut Eto Baghi ( 2012 ), Hibah adalah

pengeluaran pemerintah pusat dalam bentuk uang/barang

atau jasa kepada pemerintah daerah, perusahaan

daerah, masyarakat dan organisasi kemasyarakatan yang

secara spesifik telah ditetapkan peruntukannya, bersifat

tidak wajib dan tidak mengikat serta tidak secara terus

e. Bantuan Sosial

Menurut Rachmawati ( 2013 ), Bantuan Sosial yaitu

transfer uang atau barang yang diberikan kepada

masyarakat guna melindungi dari kemungkinan terjadinya

risiko sosial. Bantuan sosial dapat langsung diberikan

kepada anggota masyarakat atau lembaga kemasyarakatan

di bidang pendidikan, keagamaan, kesehatan, dan pangan.

f. Belanja Bagi Hasil

Menurut Peraturan Menteri Nomor 13 Tahun 2006

Belanja bagi Hasil, yaitu untuk menganggarkan dana bagi

hasil yang bersumber dari pendapatan provinsi kepada

kabupaten/kota atau pendapatan kabupaten/kota kepada

pemerintah desa atau pendapatan pemerintah daerah

tertentu kepada pemerintah daerah Iainnya sesuai dengan

ketentuan perundang-undangan.

g. Bantuan Keuangan

Menurut Farid ( 2010 ), Bantuan Keuangan yaitu

belanja yang digunakan untuk bantuan keuangan yang

bersifat umum atau khusus dari provinsi kepada

kabupaten/kota, pemerintah desa dan kepada pemerintah

daerah lainnya atau dari pemerintah kabupaten/kota

lainnya dalam rangka pemerataan dan/atau peningkatan

kemampuan keuangan.

h. Belanja Tidak Terduga

Menurut Paragraf 35 PSAP Nomor 02, istilah

“Belanja Lain-lain digunakan oleh pemerintah pusat,

sedangkan istilah “Belanja Tak Terduga” digunakan oleh

pemerintahan daerah. Belanja lain-lain/tak terduga adalah

pengeluaran anggaran untuk kegiatan yang sifatnya tidak

biasa dan tidak diharapkan berulang seperti

penanggulangan bencana alam, bencana sosial dan

pengeluaran tidak terduga lainnya yang sangat diperlukan

dalam rangka penyelenggaraan kewenangan pemerintah

pusat/daerah.

Menurut Peraturan Menteri Dalam Negeri Nomor 13

Tahun 2006 Tentang Pedoman Pengelolaan Keuangan

Daerah, mengenai belanja langsung yang terdapat dalam

Pasal 50, Kelompok belanja langsung dari suatu kegiatan

dibagi menurut jenis belanja yang terdiri dari :

a. Belanja Pegawai

Belanja pegawai adalah pengeluaran honorarium

atau upah dalam melaksanakan program dan kegiatan

pemerintahan daerah.Belanja dan administrasi pembelian

menampung honorarium panitia pengadaan

memperoleh setiap aset yang dianggarkan pada belanja

modal sebagaimana dianggarkan pada belanja pegawai

atau belanja barang dan jasa. Belanja barang dan jasa

digunakan untuk pengeluaran pembelian atau pengadaan

barang yang nilai manfaatnya kurang dari 12 (dua belas)

bulan dan/atau pemakaian jasa dalam melaksanakan

program dan kegiatan pemerintahan daerah.

b. Belanja Barang dan Jasa

Belanja barang dan jasa adalah belanja barang

pakai habis, bahan atau material, jasa kantor, premi

asuransi, perawatan kendaraan bermotor, sewa

rumah/gedung/gudang, sewa sarana mobilitas, sewa alat

berat, sewa perlengkapan dan peralatan kantor, makanan

dan minuman, pakaian dinas dan atributnya, pakaian kerja,

pakaian khusus dan hari-hari tertentu, perjalanan dinas,

perjalanan dinas pindah tugas, dan pemulangan pegawai.

c. Belanja Modal

Belanja modal adalah pengeluaran yang dilakukan

dalam rangka pembelian atau pembangunan aset tetap

berwujud yang mempunyai nilai manfaat lebih dari 12

(dua belas) bulan untuk digunakan dalam kegiatan

mesin, gedung dan bangunan, jalan, irigasi dan aset tetap

lainnya. Nilai pembelian atau pembangunan aset tetap

berwujud yang dianggarkan dalam belanja modal hanya

sebesar harga beli atau bangun aset.

c. Pembiayaan daerah

Menurut Eto Baghi ( 2012 ), Pembiayaan daerah adalah seluruh

transaksi keuangan pemerintah daerah, baik penerimaan maupun

pengeluaran yang perlu dibayar atau akan diterima kembali yang

dalam penganggaran pemerintah daerah terutama dimaksudkan

untuk menutup defisit dan/atau memanfaatkan surplus anggaran.

Penerimaan pembiayaan antara lain dapat berasal dari pinjaman

dan hasil investasi. Sementara, pengeluaran pembiayaan antara lain

digunakan untuk pembayaran kembali pokok pinjaman, pemberian

pinjaman kepada entitas lain dan penyertaan modal oleh

pemerintah daerah.

C. Penyusunan Anggaran Daerah

Penyusunan Anggaran Pendapatan dan Belanja Daerah selalu

diatur dengan peraturan perundang-undangan dalam pembuatannya.

Dimulai dengan Undang-undang 17 Tahun 2003 tentang Keuangan

Negara, kemudian diperjelas dengan Peraturan Pemerintah Nomor 58

Tahun 2005 tentang Pengelolaan Keuangan Daerah, serta diarahkan

pelaksanaannya dengan Permendagri Nomor 13 Tahun 2006 tentang

Pemerintah melalui Menteri Dalam Negeri mengeluarkan Permendagri

tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja

Daerah untuk tahun anggaran berikutnya.

Menurut Mardiasmo ( 2002 : 129 ) beberapa tahap yang harus

dilalui dalam mekanisme penyusunan arah dan kebijakan umum

anggaran daerah antara lain sebagai berikut:

1. Melakukan analisis kebutuhan pelatihan (needs asessment) untuk

menentukan posisi dan kebutuhan daerah pada waktu itu;

2. Pemerintah Daerah berdasarkan aspirasi yang diperoleh dari hasil

evaluasi dan analisis kondisi benar adanya keberadaan di lokasi

secara fisik untuk mempersiapkan bahan-bahan, masukan dan

pertimbangan bagi DPRD dalam pertemuan untuk membuat

kesepakatan dengan DPRD;

3. Membuat kesepakatan antara DPRD dan Pemerintah Daerah.

kesepakatan yang dibuat tersebut menghasilkan arah dan kebijakan

umum APBD serta strategi dan prioritas.

Aturan Menteri Keuangan dan Menteri Dalam Negeri Nomor

15/PMK.07/2014 tentang Penjabaran Anggaran Daerah di bidang

Pembangunan Nasional selain memperhatikan kebijakan dan teknis

penyusunan Anggaran Daerah, juga memperhatikan hal-hal khusus,

antara lain sebagai berikut:

1. Penyelesaian permasalahan mengenai pemungutan Pajak Bumi dan

Menteri Keuangan dan Menteri Dalam Negeri Nomor

15/PMK.07/2014 dan Nomor 10 Tahun 2014 tentang Tahapan

Persiapan dan Pelaksanaan Pengalihan Pajak Bumi dan Bangunan

Perdesaan dan Perkotaan Sebagai Pajak.

2. Peningkatan dibidang pendidikan, pemerintah daerah secara

konsisten dan berkesinambungan harus mengalokasikan anggaran

pendidikan sekurang-kurangnya 20% (dua puluh persen) dari

belanja daerah, sesuai amanat peraturan perundang-undangan,

termasuk dana Bantuan Operasional Sekolah (BOS) yang

bersumber dari APBD.

3. Meningkatkan efektifitas penyusunan Anggaran BOS, pemerintah

daerah perlu memperhatikan bahwa dana BOS yang bersumber

dari APBN diperuntukkan bagi penyelenggaraan satuan pendidikan

dasar sebagai pelaksanaan program wajib belajar sembilan tahun.

D. Anggaran Pendidikan 20% (Dua puluh persen)

Anggaran pendidikan adalah alokasi anggaran pada fungsi

pendidikan yang dianggarkan melalui kementerian negara/lembaga dan

alokasi anggaran pendidikan melalui transfer ke daerah, termasuk gaji

pendidik namun tidak termasuk anggaran pendidikan kedinasan untuk

membiayai penyelenggaraan pendidikan yang menjadi tanggung jawab

pemerintah.

Anggaran pendidikan sebesar 20 persen ini akan dilakukan secara

Undang-Undang Nomor 41 Tahun 2008 (www.anggaran.depkeu.go.id)

disebutkan anggaran pendidikan sebesar Rp207.413.513.763.000,00

(dua ratus tujuh triliun empat ratus tiga belas milliar lima ratus tiga

puluh satu juta tujuh ratus enam puluh tiga ribu rupiah). Ayat (2)

prosentase anggaran pendidikan adalah 20 persen yang merupakan

perbandingan alokasi anggaran pendidikan sebagaimana dimaksud

pada ayat (1) terhadap total anggaran belanja nergara sebesar

Rp1.037.067.338.122.000,00 (seribu tiga puluh tujuh triliun enam

puluh tujuh milliar tiga ratus tiga puluh delapan juta seratus dua puluh

dua ribu rupiah).

Selain itu, Pemerintah dan DPR memprioritaskan pengalokasian

anggaran pendidikan 20 persen dari APBN Tahun 2009 agar UU

APBN Tahun 2009 (www.anggaran.depkeu.go.id) yang memuat

anggaran pendidikan tersebut mempunyai kekuatan hukum yang

mengikat dan sejalan dengan amanat UUD 1945.

E. Realisasi Anggaran Pendidikan 20% (Dua Puluh Persen)

Realisasi Anggaran Pendidikan adalah menindaklanjuti dari

rencana anggaran sesuai dengan alokasi dana yang telah tertuang di

dalam APBN dan merupakan proses pelaksanaan segala sesuatu yang

telah direncanakan dan dianggarkan oleh organisasi publik. Realisasi

anggaran pendidikan merupakan penyampaian pertanggungjawaban

Realisasi Anggaran Pendidikan merupakan salah satu komponen

yang menyajikan informasi tentang realisasi dan anggaran pendidikan

untuk suatu periode tertentu. Surat Edaran (SE) menteri dalam negeri

Republik Indonesia Nomor 903/2706/SJ mengenai pendanaan

pendidikan dalam APBD Tahun 2009. Surat Edaran ini menyebutkan

komponen realisasi untuk anggaran pendidikan, antara lain :

1. Belanja langsung merupakan belanja untuk kegiatan

pendidikan (belanja honorarium, barang dan jasa, dan belanja

modal) pada dinas pendidikan tidak termasuk belanja untuk

pendidikan kedinasan.

2. Belanja tidak langsung yang terdiri dari :

a. Gaji tenaga kependidikan

b. Gaji PNS Dinas Pendidikan

c. Bantuan keuangan Kabupaten/Kota untuk fungsi

pendidikan

d. Hibah untuk fungsi pendidikan

e. Bantuan Sosial ( Beasiswa pendidikan untuk masyarakat)

f. Otonomi khusus untuk khusus fungsi pendidikan

3. Besarnya realisasi pendidikan sebesar 20 persen diperhitungkan

dari total belanja pendidikan dibagi dengan total belanja

daerah.

Program adalah penjabaran kebijakan kementrian negara/lembaga

menggunakan sumber daya yang disediakan untuk mencapai hasil yang

terukur sesuai dengan misi yang dilaksanakan instansi atau masyarakat

dalam koordinasi kementerian negara/lembaga yang bersangkutan.

Seberapa besar komitmen pemerintah terhadap pembangunan

pendidikkan antara lain tercermin dari anggaran pendidikan yang

disediakan dalam APBN dan APBD. Besarnya dana pendidikan seperti

ditetapkan dalam amandemen Pasal 31 UUD 1945, bahwa dana

pendidikkan selain gaji pendidik dan biaya pendidikkan kedinasan

direalisasikan minimal 20 persen dari APBN dan APBD. Pemerintah

secara sederhana menyimpulkan bahwa makin besar penerimaan

pendapatan negara dan daerah semakin besar realisasi dana yang

dianggarkan untuk sektor pendidikan.

F.Hasil Penelitian Terdahulu

Deding ( 2009 ) melakukan penelitian mengenai kebijakan

anggaran pendidikan di Provinsi Jawa Barat memperoleh hasil besar

anggaran pendidikan dalam APBD Provinsi Jawa Barat hanya sebesar

7,8% dari jumlah APBD keseluruhan. Secara keseluruhan total

anggaran pendidikan yang sudah terealisasikan adalah 4,1% dari jumlah

keseluruhan APBD Provinsi Jawa Barat.

Nina dan Syaikhu ( 2004 ) melalui lembaga penelitian SMERU

melakukan penelitian mengenai alokasi anggaran pendidikan di Era

Otonomi Daerah: Implikasinya terhadap pengelolaan pelayanan

anggaran yang dikelola oleh Dinas Pendidikan dan Kebudayaan di

kabupaten atau kota telah mencapai lebih dari 30% dari total APBD

merupakan penerima yang terbesar dibandingkan yang diterima oleh

dinas lainnya. Proporsi anggaran belanja pegawai mencapai lebih dari

40% dari total anggaran rutin APBD atau sekitar 90% dari total

anggaran dinas tersebut. Hasil penelitian ini menunjukkan hanya Kota

Pasuruan dan Kota Cilegon yang telah mengalokasikan dana

pendidikan di luar belanja pegawai lebih 20% dari APBDnya.

Aulia ( 2011 ) melakukan penelitian mengenai analisis alokasi

anggaran pendidikan dalam anggaran pendapatan dan belanja daerah

tahun 2009-2010 Kota Pekalongan. Penelitian ini dilakukan untuk

mengetahui seberapa besar kepedulian pemerintah Kota Pekalongan

terhadap masyarakat Kota Pekalongan yang dibuktikan dengan

persentase anggaran untuk rakyat yang dialokasikan di sektor

pendidikan serta menyeluruh baik dilihat dari total APBD yang ada

juga dari anggaran di setiap satuan kerja. Kesimpulan dari hasil

penelitian ini pemerintah Kota Pekalongan menunjukkan bahwa terjadi

penurunan alokasi anggaran untuk sektor pendidikan antara tahun

2009-2010. Indikasi penurunan tersebut diakibatkan antara lain karena

34

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis Penelitian ini adalah studi kasus. Penelitian studi kasus ini

akan dilakukan di Pemerintah Daerah Kabupaten Sleman. Penelitian

ini dilakukan untuk mengevaluasi implementasi anggaran pendidikan

tahun anggaran 2009-2014. Data yang diambil berupa distribusi

anggaran dan realisasi belanja langsung dan tidak langsung pada

anggaran pendidikan di Pemerintah Daerah Kabupaten Sleman tahun

anggaran 2009-2014. Data anggaran dan realisasi anggaran pada

periode ini akan dianalisis secara mendalam kemudian akan

dibandingkan dengan keputusan Mahkamah Konstitusi

No.13/PUU-VI/2008.

B. Tempat dan Waktu Penelitian

Secara spesifik penelitian ini mengambil tempat di wilayah

Kabupaten Sleman Provinsi Daerah Istimewa Yogyakarta, tepatnya di

Pemerintah Daerah Kabupaten Sleman Provinsi Daerah Istimewa

Yogyakarta, sedangkan waktu penelitian dapat saya batasi selama 1

(satu) hingga 3 (tiga) bulan dalam tahun berjalan.

C. Jenis Data dan Sumber Data

Data yang digunakan dalam penelitian data yang bersifat

kuantitatif. Jenis data yang akan dipergunakan dalam penelitian

1. Data Primer : Data yang diperoleh langsung dari narasumber berupa

hasil wawancara dengan menggunakan pertanyaan mengenai

kebijakan-kebijakan yang diambil dalam menyusun Anggaran

Pendapatan dan Belanja Daerah (APBD) terutama pada anggaran

pendidikan 20%.

2. Data Sekunder : Data yang diperoleh melalui data yang telah diteliti

dan dikelompokan oleh pihak lain yang berkaitan dengan

permasalahan penelitian. Data ini umumnya berupa bukti, catatan

atau laporan historis yang telah tersusun dalam arsip (data

dokumenter) yang dipublikasikan dan yang tidak dipublikasikan.

Data ini berupa :

a. Anggaran Pendapatan dan Belanja Daerah Pemerintah Daerah

Kabupaten Sleman tahun anggaran 2009-2014.

b. Anggaran Pendidikan Pemerintah Daerah Kabupaten Sleman

tahun anggaran 2009-2014.

c. Laporan realisasi Anggaran Pendapatan dan Belanja Daerah

Pemerintah Daerah Kabupaten Sleman tahun anggaran

2009-2014.

d. Laporan realisasi anggaran pendidikan Pemerintah Daerah

Kabupaten Sleman tahun anggaran 2009-2014.

D. Teknik Pengumpulan Data

Data dalam penelitian ini diperoleh dari berbagai sumber penelitian

a. Wawancara

Wawancara yaitu teknik pengumpulan data yang diperlukan

secara face to face dengan informan yang sesuai dengan bidang

penelitian. Data ini diambil dengan cara melakukan dialog

langsung dengan narasumber dan peneliti mempersiapkan

daftar pertanyaan yang telah dipersiapkan sebelumnya yang

bersifat semi struktural yaitu kombinasi antara pedoman

wawancara yang disusun secara terperinci dan disusun secara

garis besarnya saja untuk mendapatkan data berupa penjelasan

komponen-komponen anggaran pendidikan, Anggaran

Pendapatan dan Belanja Daerah (APBD) tahun anggaran

2009-2014.

b. Dokumentasi

Dokumentasi adalah mencari data mengenai berupa

dokumen. Metode ini digunakan untuk mengumpulkan

berbagai informasi khususnya untuk melengkapi data yang

tidak diperoleh dalam observasi dan wawancara. Dokumentasi

yang diperlukan dalam penelitian adalah data pengelolaan

keuangan mengenai Anggaran Pendapatan dan Belanja Daerah

(APBD), anggaran pendidikan, dan laporan realisasi anggaran

pendidikan tahun anggaran 2009-2014. Data tersebut diambil

E. Variabel Operasional

Pelaksanaan anggaran pendidikan 20% pada Pemerintah Daerah

Kabupaten Sleman sangat penting untuk pemerintah mengeluarkan

perincian lebih lanjut yang dipakai sebagai dasar pelaksanaan

distribusi anggaran dan realisasi belanja langsung dan tidak langsung

pada anggaran pendidikan yang merupakan dokumen dasar

pelaksanaan tersebut. Keputusan untuk pelaksanaan anggaran

pendidikan 20% merupakan tahapan kegiatan yang dibuat oleh

Pemerintah Pusat sebagai pelaksana anggaran pendidikan sangat

penting dalam rangka penyelenggaraan kegiatan pada Pemerintah

Daerah Kabupaten Sleman, maka anggaran pendidikan 20% berarti

bahwa program dan rencana operasional tahunan yang dianggarkan

sudah dilaksanakan.

Definisi diatas dapat ditarik kesimpulan bahwa anggaran

pendidikan merupakan suatu rencana manajemen mengenai perolehan

dan penggunaan sumber daya yang dinyatakan secara terperinci dalam

bentuk kuantitatif dan dalam suatu periode tertentu. Anggaran

pendidikan 20% ini termasuk serangkaian tindakan antisipasi untuk

menyesuaikan dimasa yang akan datang dengan rencana yang telah

ditetapkan karena itu anggaran pendidikan dipakai sebagai alat

koordinasi dan implementasi antara rencana awal dengan aktivitas

yang sedang berlangsung. Penyusunan anggaran pendidikan yang

untuk melaksanakan rencana anggaran pendidikan 20% yang sudah

dibuat sebelumnya sangat penting dalam rangka penyelenggaran

kegiatan Pemerintah Daerah Kabupaten Sleman, maka dengan

disusunnya penyusunan anggaran berarti bahwa program operasional

tahunan yang dianggarkan untuk pendidikan telah dilaksanakan selama

5 tahun terakhir ini.

Anggaran Pendapatan Belanja Daerah cenderung konsisten

dengan realisasi anggaran pendidikan 20% disektor pendidikan

pemerintah Kabupaten Sleman pada tahun anggaran 2009-2014 yang

dilihat dari aspek finansial dan tata kelola anggaran pendidikan di

sektor pendidikan yang teralokasi dari Anggaran Pendapatan dan

Belanja Daerah yang dilihat dari realisasi anggaran pendidikan

Pemerintah Daerah Kabupaten Sleman pada tahun anggaran

2009-2014 cenderung efektif dan efisien. Definisi Operasional Variabel

Penelitian, ada beberapa variabel yang menjadi pertimbangan dalam

mengukur efisiensi APBD terhadap anggaran pendidikan dan realisasi

anggaran pendidikan Pemerintah Daerah Kabupaten Sleman.

Variabel-variabel yang digunakan terdiri atas:

1. APBD merupakan suatu rencana keuangan tahunan daerah yang

ditetapkan berdasarkan Peraturan Daerah tentang APBD.

2. Realisasi anggaran pendidikan merupakan perwujudan dari rencana

strategi dalam anggaran pendidikan yang termuat dalam Rencana

Data rasio ini digunakan dengan cara menghitung tingkatan data

dalam Anggaran Pendapatan dan Belanja Daerah, anggaran pendidikan

dan laporan realisasi anggaran pendidikan pada tahun anggaran

2009-2014.

F. Teknik Analisis Data

Hasil penelitian yang diperoleh menggunakan metode analisis

deskriptif yaitu suatu penelitian yang menjabarkan data dan informasi

yang diperoleh berdasarkan norma atau aturan secara teoritis maupun

praktis untuk kemudian dianalisis. Metode analisis deskriptif ini

digunakan untuk menganalisis suatu permasalahan dan mengklarifikasi

fenomena yang terjadi, dalam hal ini peneliti mengambil data APBD

tahun anggaran 2009-2014.

Data APBD pada periode ini dapat dilihat besarnya fungsi

anggaran pendidikan dalam Surat Edaran (SE) Menteri nomor

903/2706/53 pada tanggal 8 September 2008 tentang Pendanaan

Pendidikan dalam APBD tahun 2009. Surat Edaran ini ditujukan

kepada Gubernur, Bupati, Walikota dan Ketua DPRD di seluruh

Indonesia. Surat Edaran ini berisi tentang perhitungan mengenai

alokasi fungsi anggaran pendidikan. Tujuan dibuatnya perhitungan ini

untuk menyamakan persepsi terhadap alokasi belanja fungsi

pendidikan dalam Anggaran Pendapatan Belanja Daerah (APBD).

Teknik Analisis data yang digunakan untuk mengevaluasi