ABSTRAK

Industri makanan sehat menawarkan peluang yang sangat besar kepada produsen-produsen makanan sehat. Data-data dari berbagai sumber telah menunjukkan betapa pesat pertumbuhan yang dialami oleh industri makanan sehat di tahun-tahun belakangan ini.

CV. Ciwangi, sebagai salah satu produsen teh, ingin memanfaatkan peluang tersebut. Untuk dapat memanfaatkan peluang itu, CV. Ciwangi menyadari bahwa masih banyak aspek yang harus dibenahi dalam perusahaannya. Salah satunya adalah aspek Sistem Informasi Akuntansi Penjualan. Masalah-masalah SIA Penjualan yang selama ini terjadi menunjukkan perlunya analisis unsur pengendalian internal

Dalam penelitian ini dilakukan pengamatan dan wawancara untuk mengumpulkan data. Selanjutnya, data dianalisis dan hasilnya akan menggambarkan apakah unsur pengendalian internal sudah memadai atau belum.

Hasil penelitian ini adalah SIA Penjualan CV. Ciwangi belum memadai untuk pengendalian internal, karena peneliti menemukan hal-hal di lapangan yang tidak sesuai dengan konsep pengendalian internal.

Keywords: pengendalian internal, penjualan

DAFTAR ISI

Abstrak……… ii

Kata Pengantar……… iii

Daftar Isi………. v

Daftar Tabel ………. …. viii

Daftar Gambar……… xi

. BAB.1 PENDAHULUAN 1.1 Latar Belakang Masalah……….…… ……. 1

1.2 Identifikasi Masalah………... 5

1.3 Tujuan Penelitian………... 5

1.4 Kegunaan Penelitian………... 5

1.5 Ruang Lingkup Penelitian………...6

1.6 Sasaran Yang Ingin Dicapai Melalui Penelitian………. 6

1.7 Rerangka Teoritis……… 6

1.8 Metode Penelitian………... 9

1.9 Tempat dan Waktu Penelitian………. 9

BAB.2 TINJAUAN PUSTAKA 2.1 Analisis Sistem………... 10

2.1.1 Tahap Perencanaan Sistem……….. 17

2.1.2 Tahap Analisis Sistem……….20

2.1.3 Tahap Perancangan Sistem………. 25

2.1.4 Tahap Implementasi Sistem……… 27

2.1.5 Tahap Pengoperasian Sistem, Pendukung Sistem Dan Keamanan Sistem……… 27

2.2 Sistem Pemrosesan Transaksi……… 28

2.3 Pengendalian Internal……….. 32

BAB.3 OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian………. 35

3.1.1 Sejarah Perusahaan……….. 35

3.1.2 Produk Yang Dihasilkan……….. 36

3.2 Metode Penelitian………... 37

BAB.4 HASIL PENELITIAN DAN PEMBAHASAN 4.1 Tahap Perencanaan Sistem 4.1.1 Kajian Tujuan, Perencanaan Strategi, dan Taktik Perusahaan………. 41

4.1.2 SIA Penjualan CV. Ciwangi 4.1.2.1Deskripsi Sistem………... 42

4.1.2.2Kebutuhan-Kebutuhan Pemakai Sistem Secara Garis Besar……… 48

4.1.2.3Penilaian Sistem Dari Beberapa Aspek……… 48 4.2 Tahap Analisis Sistem

4.2.1 Identifikasi Masalah……….……… 50 4.2.2 Hasil Analisis………... 54 4.3 Analisis Pengendalian Internal SIA Penjualan CV. Ciwangi………... 57 4.4 Penyebab Tidak Dapat Terpenuhinya Kebutuhan-kebutuhan

Pemakai Sistem Oleh Sistem Lama……….. 58

BAB.5 KESIMPULAN DAN SARAN

5.1 Kesimpulan……… 60

5.2 Saran………... 61

DAFTAR PUSTAKA………... xi

DAFTAR TABEL

Tabel 1.1 Pertumbuhan Sejumlah Produk Kesehatan………. 2 Tabel 1.2 Perusahaan-Perusahaan Yang Memproduksi Teh Hijau Siap Minum

Dalam Kemasan………..….……... 2

Tabel 2.1 Hal-hal Yang Harus Dipertimbangkan Dalam Perancangan Sistem…. 26 Tabel 2.2 Tujuan Pengendalian Dari Setiap Siklus………... 30

DAFTAR GAMBAR

Gambar 1.1 Piramida Tingkatan Informasi……… 7

Gambar 1.2 Struktur Pengendalian Internal……….. 8

Gambar 2.1 Systems Development Life Cycle………. 16

Gambar 2.2 Langkah-Langkah Preliminary Investigation………. 18

Gambar 2.3 Pola Biaya Pada Tahap Pengembangan Sistem Yang Berbeda-beda.. 20

Gambar 2.4 Langkah-Langkah Analisis Sistem……….. 22

Gambar 2.5 Tugas-Tugas Yang Dilakukan Oleh TPS……… 28

Gambar 2.6 Lima Komponen Pengendalian Internal……….. 32

Gambar 3.1 Proses Penelitian……….. 37

Gambar 4.1 Struktur Organisasi CV. Ciwangi……… 42

Gambar 4.2 Bagan Alir Dokumen Penjualan CV. Ciwangi……… 45

Gambar 4.3 Bagan Alir Dokumen Sistem Retur Penjualan CV. Ciwangi……….. 47

Gambar 5.1 Saran Bagan Alir Dokumen Penjualan CV. Ciwangi………... 64

Gambar 5.2 Saran Bagan Alir Penerimaan Kas dari Penjualan CV. Ciwangi…….. 66

DAFTAR PERTANYAAN WAWANCARA KEPADA PIMPINAN DAN STAF: 1. Apakah tugas dan tanggung jawab telah didefiniskan dan diterapkan dengan

jelas?

2. Apakah tugas dan tanggung jawab telah didistribusikan dengan efektif untuk masing-masing personil dan unit-unit organisasi?

3. Apakah kebijakan dan prosedur telah diikuti ?

4. Apakah semua kegiatan telah mencapai sasarannya dengan baik?

5. Apakah unit-unit organisasi telah bekerjasama dan terkoordinasi dengan baik dan menjaga arus data agar lancar?

6. Apakah terdapat operasi yang tumpang tindih ? 7. Apakah sering terjadi penundaan pengolahan data ?

8. Apakah operasi-operasi telah direncanakan dengan baik dan terkendali ? 9. Apakah tembusan-tembusan memang diperlukan ?

10.Apakah terdapat duplikasi dari tiap-tiap file ? 11.Apakah laporan dapat dipersiapkan dengan mudah ?

12.Apakah terdapat standar kinerja yang baik dan selalu dimutakhirkan ?

13.Apakah setiap peristiwa atau transaksi selalu diotorisasi oleh pihak yang berwenang?

14.Apakah A/R Statement selalu dikirimkan secara periodik ?

15.Apakah ada informasi yang memadai terhadap status kredit seorang pelanggan?

16.Apakah laporan-laporan selalu disajikan tepat waktu ?

RIWAYAT HIDUP

Nama : Lenny Hirawan

Alamat : Pasirkaliki 19/65 (sebelah Toko Persegi) Bandung – 40173

Tempat Tgl Lahir : Bandung, 12 Desember Agama : Katolik

Pendidikan : SD Kristen Paulus I SMP Santo Aloysius I SMU Santo Aloysius II

D3 Administrasi Niaga Politeknik Negeri Bandung (tidak selesai)

S1 Akuntansi Universitas Kristen Maranatha Sertifikasi Internasional : First Certificate in English

University of Cambridge, United Kingdom Pengalaman Kerja :

1999-2001 CV. Dinastindo

General Affair Staf

2005-sekarang ELTI Gramedia – member of Kompas Gramedia Group Pengajar Bahasa Inggris

BAB.1 PENDAHULUAN

BAB 1 PENDAHULUAN

1.1 Latar Belakang Masalah

Setiap orang tentu ingin hidup sehat. Berbagai usaha dilakukan agar kesehatan tetap terjaga. Salah satunya adalah dengan mengonsumsi makanan dan minuman yang dianggap membawa manfaat bagi kesehatan. Apalagi, menjaga kesehatan tubuh jauh lebih murah daripada mengobati di kala sakit.

Seiring meningkatnya kesadaran masyarakat akan pentingnya kesehatan, industri healthy food pun tumbuh subur dengan nilai pasar yang diperkirakan mencapai triliunan rupiah. Berikut ini adalah kutipan dari Soelaeman (2007) mengenai prospek industri healthy food:

“Dalam pandangan Dr. Ir. Ririen Prihandarini, M. S., Sekjen Masyarakat Pertanian Organik Indonesia, bisnis healthy food naik cukup tajam. Ia memberikan gambaran data produksi setahun (Maret 2006-Maret 2007) dari salah satu produsen makanan kesehatan saja kenaikannya mencapai 30 persen… ………Menurut CEO Brandmaker, Simon Jonatan, tren healthy food mulai tampak sekitar lima tahun belakangan………Di mata Anne Marie Harjati, Manajer Produk Grup dari Grup Kalbe, maraknya informasi dan edukasi mengenai keutamaan kesehatan melalui berbagai media membuat masyarakat terpacu meningkatkan kualitas hidup dengan mengonsumsi makanan sehat. ………Tidak pelak, banyak pemain yang berlomba-lomba merangsek pasar healthy food”

Survei yang dilakukan oleh AC. Nielsen (2007) juga menunjukkan fenomena yang sama mengenai pertumbuhan industri healthy food:

BAB.1 PENDAHULUAN

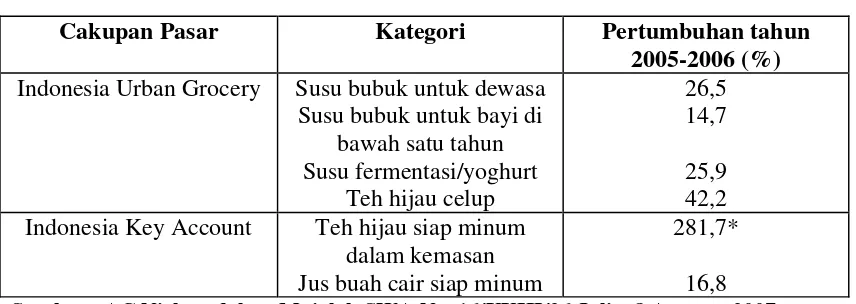

TABEL 1.1

PERTUMBUHAN SEJUMLAH PRODUK KESEHATAN

Cakupan Pasar Kategori Pertumbuhan tahun

2005-2006 (%) Indonesia Urban Grocery Susu bubuk untuk dewasa

Susu bubuk untuk bayi di bawah satu tahun Susu fermentasi/yoghurt

Teh hijau celup

26,5 14,7 25,9 42,2 Indonesia Key Account Teh hijau siap minum

dalam kemasan Jus buah cair siap minum

281,7* 16,8

Sumber : AC Nielsen dalam Majalah SWA No. 16/XXIII/26 Juli – 8 Agustus 2007

Indonesia Urban Grocery : pasar modern dan toko tradisional di perkotaan

Indonesia Key Account : pemain besar hipermarket, supermarket, dan minimarket di Indonesia

*adalah pertumbuhan total penjualan teh kemas siap minum 79,7 %

Data dan fakta yang dipaparkan tersebut memperlihatkan besarnya peluang di dalam industri healthy food, termasuk teh hijau. Artikel tersebut mengatakan bahwa sedikitnya ada tujuh perusahaan besar yang menguasai sektor teh hijau siap minum dalam kemasan:

TABEL 1.2

PERUSAHAAN-PERUSAHAAN YANG MEMPRODUKSI TEH HIJAU SIAP MINUM DALAM KEMASAN

Merek Nama Perusahaan

Green T PT. Sosrojoyo

Artea PT. San Miguel Indonesia Food and Beverages Frestea Green PT. Coca Cola Bottling Indonesia Green Tea Pokka Tidak ada data

Nu Green Tea PT. ABC President

Nutri Tea PT. Nutrifood

Yeo’s PT YHS Indonesia

Sumber : Majalah SWA No. 16/XXIII/26 Juli – 8 Agustus 2007

BAB.1 PENDAHULUAN

CV. Ciwangi, sebagai salah satu pabrik teh di Jawa Barat, ingin memanfaatkan peluang besar yang tersedia di industri healthy food tersebut. Berawal dari usaha kecil-kecilan di tahun 1909, CV. Ciwangi mampu mempertahankan eksistensinya selama hampir seabad ini.

Untuk memperoleh informasi mengenai seberapa besar peluang CV. Ciwangi untuk memasuki industri healthy food, maka peneliti melakukan wawancara awal dengan pemiliknya, yaitu Bapak Syamsul Bahri.

Menurut Bapak Syamsul Bahri, peluang untuk memasuki industri healthy food

sangat kecil karena masih banyak aspek-aspek dari CV. Ciwangi yang perlu diperbaiki. Salah satunya adalah aspek sistem informasi akuntansi.

CV. Ciwangi adalah sebuah perusahaan yang awalnya adalah home industry. Orang-orang yang terlibat di dalamnya masih memiliki hubungan keluarga antara satu dengan yang lainnya.

CV. Ciwangi tidak memiliki bagan organisasi yang jelas. Maka tugas, wewenang, serta tanggung jawab dari orang-orang yang terlibat didalamnya menjadi tidak jelas. Selain itu, terdapat pula orang-orang yang memiliki jabatan rangkap. Fungsi pengendalian internal samasekali tidak berjalan.

Akibatnya, timbul banyak masalah internal. Terutama masalah yang terkait dengan penjualan. Menurut Bapak Syamsul Bahri, masalah-masalah tersebut antara lain :

1. Banyak pelanggan mengeluh karena barang yang dikirim tidak sesuai dengan pesanan

BAB.1 PENDAHULUAN

2. Jumlah piutang tak tertagih yang semakin besar dari tahun ke tahun 3. Penurunan omset yang semakin besar dari tahun ke tahun

4. Seringnya terjadi ketidaksesuaian antara catatan penjualan dengan hasil stok opname

5. Laporan-laporan yang terkait dengan penjualan seringkali terlambat disajikan

Berdasarkan hasil wawancara tersebut, maka peneliti akan menganalisis masalah-masalah tersebut sebelum merancang suatu sistem informasi penjualan yang baru untuk mengatasinya. Proses ini dilakukan dalam sebuah penelitian yang berjudul “Analisis Pengendalian Internal dalam Sistem Informasi Akuntansi Penjualan CV. Ciwangi”.

BAB.1 PENDAHULUAN

1.2 Identifikasi Masalah

Pertanyaan yang akan dijawab melalui penelitian ini adalah sebagai berikut: “Apakah Sistem Informasi Akuntansi Penjualan CV. Ciwangi sudah memadai untuk pengendalian internal ?”. Sistem yang akan dikembangkan dalam penelitian ini adalah sistem informasi akuntansi penjualan yang menunjang pengendalian internal perusahaan

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk menganalisis masalah-masalah yang timbul pada sistem informasi akuntansi penjualan yang lama, sebelum merancang sistem baru yang dapat meminimalisir munculnya masalah-masalah tersebut

1.4 Kegunaan Penelitian

Kegunaan dari penelitian ini adalah sebagai berikut :

1. Memberi solusi kepada CV. Ciwangi atas permasalahan yang dihadapi 2. Sebagai masukan bagi pihak-pihak lain yang mengalami permasalahan

serupa.

BAB.1 PENDAHULUAN

1.5 Ruang Lingkup Penelitian

Ruang lingkup penelitian sistem informasi ini meliputi:

1. Melakukan penelitian terhadap prosedur-prosedur, dokumen-dokumen, dan laporan-laporan yang berhubungan dengan penjualan 2. Menganalisis operasi, perencanaan, dan pengendalian yang

berhubungan dengan penjualan

3. Merancang suatu sistem informasi yang dapat mendukung semua operasi, perencanaan, dan pengendalian penjualan

1.6 Sasaran Yang Ingin Dicapai Melalui Penelitian Sistem Penelitian ini memiliki sasaran sebagai berikut:

1. Mengurangi berbagai ketidakefisienan yang selama ini terjadi di dalam sistem informasi akuntansi penjualan CV. Ciwangi.

2. Melayani pelanggan dengan lebih baik

3. Menyediakan berbagai laporan terkait tepat pada waktunya serta sesuai dengan Prinsip Akuntansi Indonesia

1.7 Rerangka Teoritis

Jogiyanto (2001) mendefinisikan sistem sebagai kumpulan dari elemen-elemen yang berinteraksi untuk mencapai tujuan tertentu. Pendekatan sistem yang menekankan pada komponen akan lebih mudah didalam mempelajari suatu sistem untuk tujuan analisis dan perancangan suatu sistem

BAB.1 PENDAHULUAN

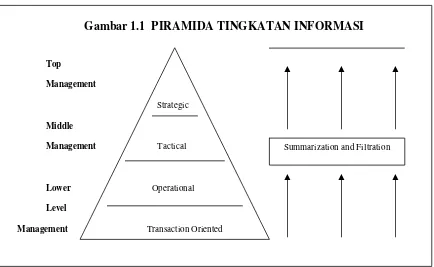

.Bodnar dan Hopwood (2001) mendefinsikan sistem informasi akuntansi sebagai sekumpulan sumber daya yang dirancang untuk mengolah data-data keuangan data data lainnya menjadi informasi. Berikut ini adalah piramida tingkatan informasi dalam suatu organisasi :

Gambar 1.1 PIRAMIDA TINGKATAN INFORMASI

Top Management

Strategic

Middle

Management Tactical

Lower Operational

Level

Management Transaction Oriented

Summarization and Filtration

Sumber: George H. Bodnar, William S. Hopwood, 2001, Accounting Information System (New Jersey: Prentice-Hall, Inc) , hlm. 2

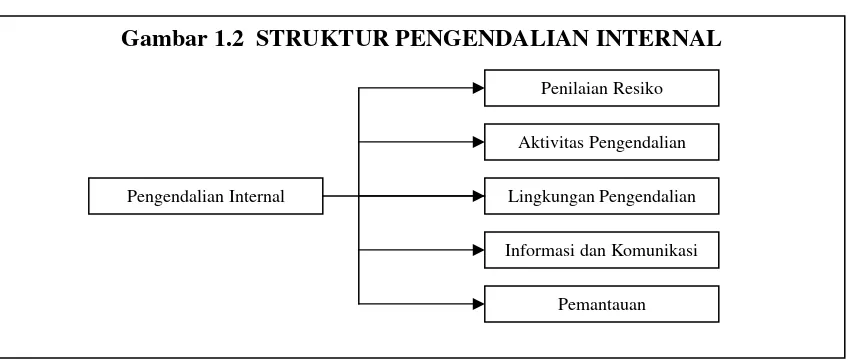

Bodnar dan Hopwood (2001) mendefinisikan pengendalian internal sebagai suatu proses – yang dipengaruhi oleh dewan direksi, manajemen, dan personil lainnya – yang dirancang untuk menyakinkan pencapaian tujuan-tujuan di kategori-kategori berikut ini :

BAB.1 PENDAHULUAN

1. Reliabilitas dari pelaporan keuangan

2. Kegiatan operasional yang efisien dan efektif

3. Kepatuhan terhadap hukum dan aturan-aturan lain yang berlaku

Pengendalian internal didasarkan pada dua premis, yaitu tanggung jawab, serta keyakinan yang logis akan suatu hal (reasonable assurance). Manajemen dan dewan direksi bertanggung jawab merancang dan memonitor proses pengendalian internal. Sedangkan keyakinan yang logis akan suatu hal berkaitan dengan biaya dari pengadaaan pengendalian internal tersebut bila dibandingkan dengan keuntungan yang didapat darinya. Biaya yang dikeluarkan tidak boleh melebihi manfaat yang diterima.

Berikut ini adalah struktur pengendalian internal :

Gambar 1.2 STRUKTUR PENGENDALIAN INTERNAL

Aktivitas Pengendalian Penilaian Resiko

Lingkungan Pengendalian

Pemantauan Informasi dan Komunikasi Pengendalian Internal

Sumber: George H. Bodnar, William S. Hopwood, 2001, Accounting Information

System (New Jersey: Prentice-Hall, Inc) , hlm. 184

BAB.1 PENDAHULUAN

1.8 Metode Penelitian

Penelitian ini adalah penelitian deskriptif, karena mencari jawaban atas pertanyaan-pertanyaan investigatif terhadap karakteristik dari populasi subjek, kemudian mengambil tindakan korektif.

Studi yang dilakukan adalah studi satu tahap, karena data dikumpulkan pada satu tahap waktu tertentu. Data yang digunakan adalah data primer dan sekunder. Data primer berupa data hasil wawancara, dan pengamatan. Data sekunder terdiri dari data sekunder internal dan eksternal. Data sekunder internal berupa data-data internal perusahaan, seperti faktur dan laporan keuangan. Data sekunder eksternal berupa literatur-literatur yang menunjang.

Unit analisis dari penelitian ini adalah perusahaan, karena hanya difokuskan pada sistem informasi akuntansi penjualan satu perusahaan saja.

1.9 Waktu dan Tempat Penelitian

Penelitian ini berlangsung selama empat bulan, terhitung mulai Agustus 2007 sampai dengan Desember 2007. Tempat penelitian adalah CV. Ciwangi, Jalan Raya Purwakarta No. 458, Cikalong Wetan, Kabupaten Bandung.

BAB.5 KESIMPULAN DAN SARAN

BAB 5

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan penelitian yang dilakukan untuk menjawab pertanyaan yang telah dikemukakan pada bab. 1, maka peneliti menyimpulkan bahwa Sistem Informasi Akuntansi Penjualan CV. Ciwangi belum memadai untuk pengendalian internal, karena peneliti menemukan hal-hal di lapangan yang tidak sesuai dengan konsep pengendalian internal:

1. Transaksi penjualan hanya dilakukan oleh Bagian Keuangan dan Bagian Sales

2. Tidak ditemukan otorisasi pihak-pihak yang berwenang atas suatu transaksi atau peristiwa

3. Tidak pernah dikirimkan Account Receivable Statement kepada pelanggan

4. Bagian Keuangan menjalankan beberapa fungsi sekaligus, yaitu fungsi gudang, fungsi kredit, fungsi penagihan, fungsi kas, fungsi pengiriman dan fungsi akuntansi

5. Transaksi retur penjualan hanya dilakukan oleh Bagian Keuangan dan Bagian Sales

6. Tidak ditemukan rekening kontrol piutang dalam perusahaan

BAB.5 KESIMPULAN DAN SARAN

5.2 Saran

Berikut ini adalah saran untuk mengatasi kondisi-kondisi seperti yang telah dikemukakan pada bagian kesimpulan:

1. Transaksi penjualan harus dilakukan oleh fungsi penjualan, fungsi kredit, fungsi pengiriman, fungsi gudang, fungsi penagihan, dan fungsi akuntansi. Oleh karena itu, sebaiknya CV. Ciwangi memperbaiki struktur organisasinya, sehingga di dalamnya terdapat pemisahan tanggung jawab fungsional secara jelas dan tegas. Pemisahan tanggung jawab ini dapat dilakukan dengan membagi beberapa tahap transaksi penjualan kepada setiap divisi dalam perusahaan, sehingga semua tahap transaksi penjualan tidak diselesaikan oleh satu divisi saja. Pembagian tanggung jawab seperti ini akan menciptakan cross check dan meningkatkan kemampuan para staf CV. Ciwangi karena setiap fungsi memerlukan kemampuan dan keahlian yang berbeda dalam menjalankannya.

2. Otorisasi harus dilakukan oleh pihak-pihak yang berwenang dalam transaksi penjualan dengan sepengetahuan pimpinan. Setiap peristiwa terjadi karena adanya otorisasi dari pihak yang berwenang dan pelaksanaan wewenang tersebut dipertanggungjawabkan dalam bentuk tertulis dengan memakai formulir. Menurut Romney dan Steinbart (2005), formulir harus mengandung unsur-unsur pengendalian internal berikut ini:

a) Zona pengendalian, yaitu penggunaan nomor urut tercetak dan tanggal

BAB.5 KESIMPULAN DAN SARAN

b) Zona otorisasi, yaitu tandatangan dan pesan

CV. Ciwangi disarankan untuk mengecek kembali apakah formulir-formulir yang dipergunakan sudah mengandung unsur-unsur tersebut.

3. Pengiriman Account Receivable Statement terbelengkalai karena kekurangan personil yang dialami CV. Ciwangi. Maka, CV. Ciwangi disarankan untuk merekrut personil tambahan. Peneliti juga menyarankan kepada CV. Ciwangi untuk memakai metode penagihan bersiklus, sehingga penumpukan beban kerja di akhir bulan dapat dihindari. CV. Ciwangi dapat membagi pengiriman Account Receivable Statement berdasarkan daerah asal pelanggan. Sebagai contoh: pelanggan dari wilayah Indonesia Barat dikirimi

Account Receivable Statement setiap minggu pertama, pelanggan dari wilayah Indonesia Tengah dikirimi Account Receivable Statement setiap minggu kedua, pelanggan dari wilayah Indonesia Timur dikirimi Account Receivable Statement setiap minggu ketiga, dan pelanggan dari luar negeri dikirimi Account Receivable Statement setiap minggu keempat.

4. Bagian Keuangan seharusnya menjalankan fungsi akuntansi saja. CV. Ciwangi disarankan untuk merekrut tambahan personil untuk menjalankan fungsi-fungsi yang selama ini dijalankan secara rangkap oleh Bagian Keuangan.

5. Fungsi-fungsi yang terkait dalam proses retur penjualan adalah fungsi penjualan, fungsi penerimaan, fungsi gudang, dan fungsi akuntansi. CV. Ciwangi sebaiknya merekrut tambahan personil seperti yang dianjurkan pada

BAB.5 KESIMPULAN DAN SARAN

saran sebelumnya. Bagian Kredit harus menerima informasi dari Bagian Penerimaan bahwa barang retur sudah betul-betul berada di gudang, kemudian barulah Bagian Kredit dapat menerbitkan Memo Kredit

6. CV. Ciwangi disarankan untuk membuat Rekening Kontrol Piutang, karena buku besar merupakan ringkasan dan pengklasifikasian dari informasi-informasi yang telah dicatat di jurnal. Keberadaan Rekening Kontrol Piutang diperlukan untuk direkonsiliasi dengan kartu Piutang secara periodik. Disarankan pula agar CV. Ciwangi membuat Aging Schedule,

karena Aging Schedule adalah alat pengendalian untuk menentukan komposisi dari piutang dan untuk mendeteksi akun-akun yang bermasalah

(delinquent accounts).

BAB.5 KESIMPULAN DAN SARAN

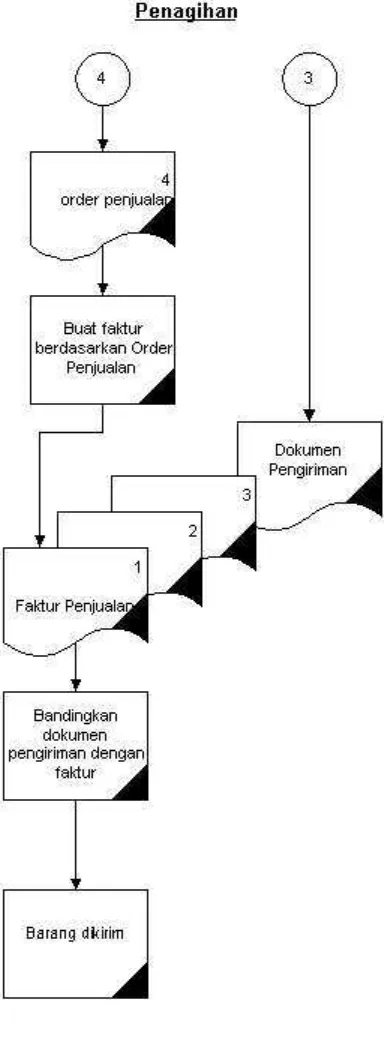

Gambar 5.1 SARAN BAGAN ALIR DOKUMEN PENJUALAN CV. CIWANGI

BAB.5 KESIMPULAN DAN SARAN

Gambar 5.1 SARAN BAGAN ALIR DOKUMEN PENJUALAN CV. CIWANGI (LANJUTAN)

BAB.5 KESIMPULAN DAN SARAN

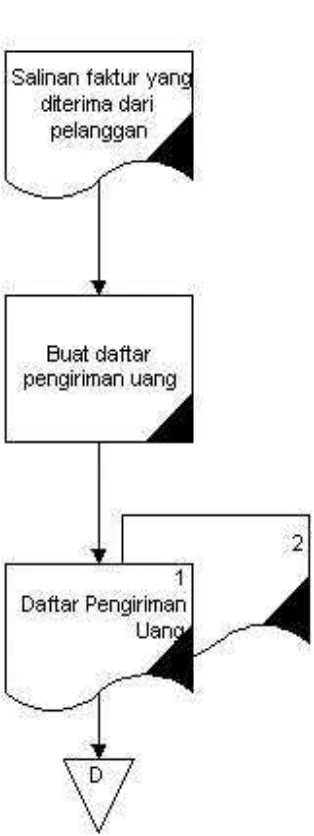

Gambar 5.2 SARAN BAGAN ALIR PENERIMAAN KAS DARI PENJUALAN CV. CIWANGI

DAFTAR PUSTAKA

Arens, Alvin A. and James K. Loebbecke, 2000, Auditing, International Edition,

Prentice-Hall, Inc, New Jersey

Bodnar, George H. and William S. Hopwood, 2001, Accounting Information System, 18th Edition, Prentice-Hall, Inc, New Jersey

Cooper, Donald. F. and Paula. S. Schindler, 2003, Business Research Methods, International Edition, McGraw-Hill/Irwin, New York

Jogianto, 2001 Analisis dan Desain Sistem Informasi: Pendekatan Terstruktur Teori dan Praktek Aplikasi Bisnis, Edisi ke-2, Penerbit ANDI, Yogyakarta

Romney, Marshall B. and Paul John Steinbart, 2005, Sistem Informasi Akuntansi, Edisi ke-9, Penerbit Salemba Empat, Jakarta

Shelly, Gary B., Thomas J. Cashman and Harry J.Rosenblatt, 2006, Systems Analysis and Design, Thomson Learning, Inc, Massachusetts

Soelaeman, Henni T., 2007, Primadona Baru di Bisnis Makanan dan Minuman,

Majalah SWA No. 16/XXIII/26 Juli – 8 Agustus 2007, Jakarta