ABSTRAK

EVALUASI PENGHITUNGAN, PENYETORAN, DAN PELAPORAN PAJAK PENGHASILAN PASAL 21

BAGI PEGAWAI TETAP

Studi Kasus Di Dinas Pengelolaan Keuangan dan Aset Daerah Kabupaten Sleman

Yulius Donni Setiawan 112114030

Universitas Sanata Dharma Yogyakarta

Tujuan penelitian ini adalah untuk mengetahui apakah penghitungan, penyetoran, dan pelaporan Pajak Penghasilan Pasal 21 (PPh Pasal 21) bagi pegawai tetap di Dinas Pengelolaan Keuangan dan Aset Daerah (DPKAD) Kabupaten Sleman telah sesuai dengan Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2012.

Jenis penelitian adalah studi kasus. Data diperoleh dengan wawancara dan dokumentasi. Teknik pengumpulan sampel dengan purposive sampling. Teknik analisis data pada penelitian ini dengan cara membandingkan dan mengevaluasi penghitungan, penyetoran, dan pelaporan PPh Pasal 21 terhadap Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2012.

Kesimpulan yang diperoleh adalah: (1) penghitungan dan pelaporan PPh Pasal 21 belum sesuai dengan Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2012 dan (2) penyetoran PPh Pasal 21 telah sesuai dengan Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2012.

ABSTRACT

EVALUATION OF CALCULATING, DEPOSITING, AND REPORTING OF INCOME TAX ARTICLE 21 FOR PERMANENT EMPLOYEES A Case Study at The Department of Finance Management and Regional

Asset of Sleman Regency Yulius Donni Setiawan

112114030

Universitas Sanata Dharma Yogyakarta

This research aims to determine whether calculating, depositing, and reporting of Income Tax Article 21 for employees in the Department of Finance Management and Regional Asset of Sleman Regency, were applied based on the Regulation of General Directorate of Taxation, Number PER-31/PJ/2012.

Type of this research is a case study. Data was collected through interviews and documentations. The sample method is purposive sampling. The method of analysis being used in this research was comparing and evaluating of calculating, depositing, and reporting of Income Tax Article 21 based on the Regulation of General Directorate of Taxation, Number PER-31/PJ/2012.

This research concluded that (1) the calculating and reporting of Income Tax Article 21 was not accordance with the Regulation of General Directorate of Taxation, Number PER-31/PJ/2012 and (2) the depositing of Income Tax Article 21 was accordance with the Regulation of General Directorate of Taxation, Number PER-31/PJ/2012.

EVALUASI PENGHITUNGAN, PENYETORAN, DAN

PELAPORAN PAJAK PENGHASILAN PASAL 21

BAGI PEGAWAI TETAP

Studi Kasus Di Dinas Pengelolaan Keuangan dan Aset Daerah Kabupaten Sleman

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Yulius Donni Setiawan NIM : 112114030

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

EVALUASI PENGHITUNGAN, PENYETORAN, DAN

PELAPORAN PAJAK PENGHASILAN PASAL 21

BAGI PEGAWAI TETAP

Studi Kasus Di Dinas Pengelolaan Keuangan dan Aset Daerah Kabupaten Sleman

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Yulius Donni Setiawan NIM : 112114030

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

“Hari kemarin telah berlalu. Hari esok belum datang.

Kita hanya memiliki hari ini. Mari kita mulai.”

-Ibu Teresa-

“Hiduplah seolah-olah anda ingin mati besok.

Belajarlah seolah-olah anda ingin hidup selamanya.”

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI - PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

EVALUASI PENGHITUNGAN, PENYETORAN, DAN

PELAPORAN PAJAK PENGHASILAN PASAL 21

BAGI PEGAWAI TETAP

Studi Kasus Di Dinas Pengelolaan Keuangan dan Aset Daerah Kabupaten Sleman

dan dimajukan untuk diuji pada tanggal 26 Agustus 2015 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Agustus 2015 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Yulius Donni Setiawan

Nomor Mahasiswa : 112114030

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

EVALUASI PENGHITUNGAN, PENYETORAN, DAN

PELAPORAN PAJAK PENGHASILAN PASAL 21

BAGI PEGAWAI TETAP

Studi Kasus Di Dinas Pengelolaan Keuangan dan Aset Daerah Kabupaten Sleman

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal 31 Agustus 2015

Yang menyatakan

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Tuhan Yesus Kristus, atas semua rahmat dan karunia-Nya.

2. Johanes Eka Priyatma, M.Sc., Ph. D. selaku Rektor Universitas Sanata Dharma yang telah memeberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis. telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini. 7. Bapak Edi Suryono dan Bapak Dwi Nugroho selaku pegawai DPKAD Kabupaten Sleman yang telah membantu penulis dengan mencarikan data yang dibutuhkan.

8. Bapak A. Joko Karyono selaku Bapak dari penulis dan keluarga Budhe yang banyak mendorong, memberikan semangat, dan mendoakan penulis hingga skripsi ini dapat selesai.

9. Maria Kartika Pipit Wisnu Wardani yang selalu memberikan semangat dan dorongan kepada penulis.

10. Teman-teman Akuntansi A angkatan 2011 yang berjuang bersama. 11. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 31 Agustus 2015

viii

DAFTAR ISI

HALAMAN

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... viii

HALAMAN DAFTAR TABEL ... x

HALAMAN DAFTAR GAMBAR ... xi

ABSTRAK ... ... xii

ABSTRACT... ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 2

C. Batasan Masalah ... 2

D. Tujuan Penelitian... 3

E. Manfaat Penelitian... 3

F. Sistematika Penulisan ... 4

BAB II LANDASAN TEORI ... 6

B. Pajak Penghasilan ... 9

1. Pengertian Pajak Penghasilan ... 9

2. Subjek Pajak Penghasilan ... 9

3. Tidak Termasuk Subjek Pajak ... 12

4. Objek Pajak Penghasilan ... 13

5. Tidak Termasuk Objek Pajak ... 15

C. Pajak Penghasilan Pasal 21 (PPH PASAL 21) ... 18

1. Pengertian PPh Pasal 21 ... 18

2. Pemotong PPh Pasal 21 ... 19

3. Pemotong PPh Pasal 21 yang Dikecualikan ... 20

4. Penerima Penghasilan yang Dipotong PPh Pasal 21... 21

5. Tidak Termasuk Penerima Penghasilan yang Dipotong PPh Pasal 21 ... 23

6. Penghasilan yang Dipotong PPh Pasal 21 ... 24

7. Tidak Termasuk Penghasilan yang Dipotong PPh Pasal 21 ... 25

8. Biaya Jabatan ... 26

ix

10. Tarif Pemotongan PPh Pasal 21 ... 28

11. Beberapa Pengertian dalam PPh Pasal 21 ... 29

D. Surat Setoran Pajak (SSP) ... 31

1. Pengertian dan Fungsi SSP ... 31

2. Batas Waktu Penyetoran SSP ... 31

E. Surat Pemberitahuan (SPT) ... 32

1. Pengertian dan Fungsi SPT ... 32

2. Tata Cara Penyampaian SPT ... 33

3. Pengisian SPT ... 34

4. Batas Waktu Penyampaian SPT ... 35

BAB III METODE PENELITIAN... 36

A. Jenis Penelitian ... 36

B. Subjek Penelitian ... 36

C. Objek Penelitian ... 36

D. Tempat Penelitian ... 36

E. Teknik Pengambilan Sampel ... 37

F. Data yang Diperlukan... 37

G. Teknik Pengumpulan Data ... 38

H. Teknik Analisis Data ... 38

BAB IV GAMBARAN UMUM DINAS PENGELOLAN KEUANGAN DAN ASET DAERAH KABUPATEN SLEMAN ... 43

A. Sejarah Dinas Pengelolaan Keuangan dan Aset Daerah (DPKAD) ... 43

B. Tugas Pokok dan Fungsi Organisasi ... 44

C. Susunan Organisasi ... 45

BAB V ANALISIS DAN PEMBAHASAN ... 52

A. Deskripsi Data ... 52

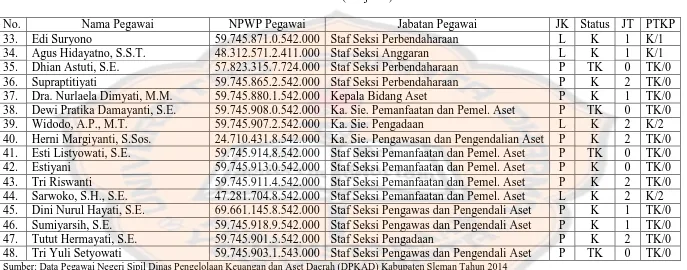

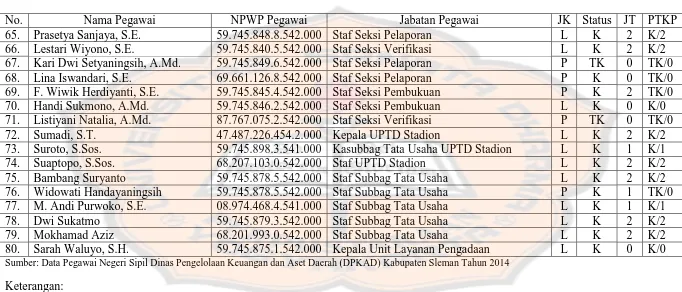

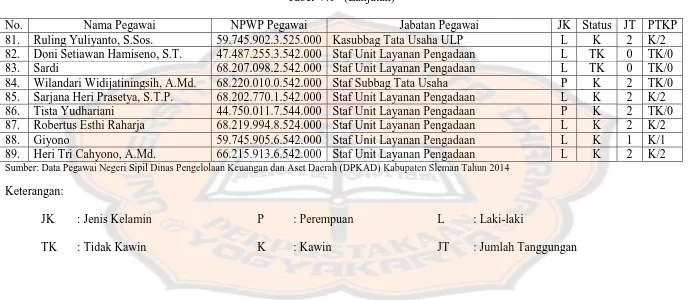

1. Data yang diperlukan ... 52

2. Pengambilan sampel... 53

B. Analisis Data ... 79

1. Mengevaluasi Penghitungan Pajak Penghasilan Pasal 21 ... 80

2. Mengevaluasi Penyetoran Pajak Penghasilan Pasal 21 ... 103

3. Mengevaluasi Pelaporan Pajak Penghasilan Pasal 21 ... 108

C. Pembahasan ... 108

BAB VI PENUTUP... 113

A. Kesimpulan... 113

B. Keterbatasan Penelitian ... 114

C. Saran ... 115

DAFTAR PUSTAKA ... 117

x

DAFTAR TABEL

Halaman

Tabel II.1 Tarif Pajak bagi Wajib Pajak Orang Rribadi Dalam Negeri...28 Tabel II.2 Tarif Pemotongan Pajak atas Penghasilan Kena Pajak...29 Tabel V.1 Daftar Sampel Pegawai Negeri Sipil Dinas Pengelolaan

Keuangan dan Aset Daerah (DPKAD) Kabupaten Sleman

Tahun 2014...54 Tabel V.2 Data Hasil Penghitungan Pajak Penghasilan Pasal 21 Oleh

DPKAD Kabupaten Sleman Tahun 2014...62 Tabel V.3 Waktu dan Tempat Penyetoran SSP Oleh DPKAD Kabupaten

Sleman...79 Tabel V.4 Data Hasil Penghitungan PPh Pasal 21 Menurut Peraturan

Direktur Jenderal Pajak Nomor PER-31/PJ/2012 ...82 Tabel V.5 Data Perbandingan Hasil Penghitungan Pemotongan PPh

Pasal 21...98 Tabel V.6 Petunjuk Pengisian Surat Setoran Pajak...103 Tabel V.7 Pengisian Surat Setoran Pajak Oleh DPKAD Kabupaten

Sleman...105 Tabel V.8 Waktu dan Tempat Penyetoran SSP Oleh DPKAD Kabupaten

xi

DAFTAR GAMBAR

Halaman

Gambar IV.1 Bagan Struktur Dinas Pengelolaan Keuangan dan Aset

xii

ABSTRAK

EVALUASI PENGHITUNGAN, PENYETORAN, DAN PELAPORAN PAJAK PENGHASILAN PASAL 21

BAGI PEGAWAI TETAP

Studi Kasus Di Dinas Pengelolaan Keuangan dan Aset Daerah Kabupaten Sleman

Yulius Donni Setiawan 112114030

Universitas Sanata Dharma Yogyakarta

Tujuan penelitian ini adalah untuk mengetahui apakah penghitungan, penyetoran, dan pelaporan Pajak Penghasilan Pasal 21 (PPh Pasal 21) bagi pegawai tetap di Dinas Pengelolaan Keuangan dan Aset Daerah (DPKAD) Kabupaten Sleman telah sesuai dengan Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2012.

Jenis penelitian adalah studi kasus. Data diperoleh dengan wawancara dan dokumentasi. Teknik pengumpulan sampel dengan purposive sampling. Teknik analisis data pada penelitian ini dengan cara membandingkan dan mengevaluasi penghitungan, penyetoran, dan pelaporan PPh Pasal 21 terhadap Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2012.

Kesimpulan yang diperoleh adalah: (1) penghitungan dan pelaporan PPh Pasal 21 belum sesuai dengan Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2012 dan (2) penyetoran PPh Pasal 21 telah sesuai dengan Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2012.

xiii

ABSTRACT

EVALUATION OF CALCULATING, DEPOSITING, AND REPORTING OF INCOME TAX ARTICLE 21 FOR PERMANENT EMPLOYEES A Case Study at The Department of Finance Management and Regional

Asset of Sleman Regency Yulius Donni Setiawan

112114030

Universitas Sanata Dharma Yogyakarta

This research aims to determine whether calculating, depositing, and reporting of Income Tax Article 21 for employees in the Department of Finance Management and Regional Asset of Sleman Regency, were applied based on the Regulation of General Directorate of Taxation, Number PER-31/PJ/2012.

Type of this research is a case study. Data was collected through interviews and documentations. The sample method is purposive sampling. The method of analysis being used in this research was comparing and evaluating of calculating, depositing, and reporting of Income Tax Article 21 based on the Regulation of General Directorate of Taxation, Number PER-31/PJ/2012.

This research concluded that (1) the calculating and reporting of Income Tax Article 21 was not accordance with the Regulation of General Directorate of Taxation, Number PER-31/PJ/2012 and (2) the depositing of Income Tax Article 21 was accordance with the Regulation of General Directorate of Taxation, Number PER-31/PJ/2012.

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pegawai merupakan suatu aset bagi perusahaan karena pegawai

merupakan salah satu pendukung perusahaan untuk dapat mencapai laba

perusahaan. Pegawai dan perusahaan memiliki relasi dan timbal balik,

pegawai memberikan jasanya kepada perusahaan dalam bekerja sesuai

dengan keahlian dan kemampuan sedangkan perusahaan memberikan hak

kepada pegawai yaitu memberikan gaji. Tidak luput dari itu pegawai dan

perusahaan harus membayar pajak kepada negara, salah satunya Pajak

Penghasilan Pasal 21 sesuai dengan ketentuan yang berlaku dan timbal

baliknya negara juga akan melakukan pembangunan yang merata.

Penulis melakukan penelitian ini di Dinas Pengelolaan Keuangan dan

Aset Daerah (DPKAD) Kabupaten Sleman. DPKAD Kabupaten Sleman

merupakan Dinas yang menangani Pajak Penghasilan Pasal 21 bagi seluruh

pegawai yang bekerja di lingkup Pemerintahan Kabupaten Sleman. Penelitian

ini dilakukan di DPKAD Kabupaten Sleman karena lebih efisien dalam

pengambilan data terkait dengan Pajak Penghasilan Pasal 21.

Pajak Penghasilan Pasal 21 yang terutang harus disetorkan ke kas

Negara dan penyetoran Pajak Penghasilan Pasal 21 harus menggunakan

dokumen yang diperlukan untuk diserahkan ke kantor pajak. Dalam

mekanisme yang harus dipatuhi. Perlu adanya pembahasan yang

menunjukkan mekanisme Pajak Penghasilan Pasal 21 atas pegawai tetap yang

selama ini terjadi apakah telah sesuai dengan dengan Peraturan Direktur

Jenderal Pajak Nomor PER-31/PJ/2012, sehingga perlu adanya penelitian

mengenai kesesuaian penghitungan pemotongan, penyetoran, dan pelaporan

pajak panghasilan.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas maka

rumusan masalah yang akan dibahas adalah:

1. Apakah penghitungan Pajak Penghasilan Pasal 21 bagi pegawai tetap di

DPKAD Kabupaten Sleman telah tepat dan sesuai dengan Peraturan

Direktur Jenderal Pajak Nomor PER-31/PJ/2012?

2. Apakah penyetoran Pajak Penghasilan Pasal 21 bagi pegawai tetap di

DPKAD Kabupaten Sleman telah tepat dan sesuai dengan Peraturan

Direktur Jenderal Pajak Nomor PER-31/PJ/2012?

3. Apakah pelaporan Pajak Penghasilan Pasal 21 bagi pegawai tetap di

DPKAD Kabupaten Sleman telah tepat dan sesuai dengan Peraturan

Direktur Jenderal Pajak Nomor PER-31/PJ/2012?

C. Batasan Masalah

Batasan masalah dalam penelitian ini adalah penelitian ini dilakukan

dengan data yang terbaru. Pada saat pra survei (wawancara), peneliti hanya

diperbolehkan mendapat data secara tahunan oleh Dinas Pengelolaan

Keuangan dan Aset Daerah Kabupaten Sleman.

D. Tujuan Penelitian

Tujuan yang akan dicapai dalam penelitian ini adalah:

1. Mengetahui penghitungan, penyetoran, dan pelaporan Pajak Penghasilan

Pasal 21 bagi pegawai tetap di Dinas Pengelolaan Keuangan dan Aset

Daerah Kabupaten Sleman.

2. Mengetahui apakah penghitungan, penyetoran, dan pelaporan Pajak

Penghasilan Pasal 21 bagi pegawai tetap di Dinas Pengelolaan Keuangan

dan Aset Daerah Kabupaten Sleman telah tepat dan sesuai dengan

Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2012.

E. Manfaat Penelitian

Manfaat dalam penelitian ini adalah sebagai berikut:

1. Bagi Dinas Pengelolaan Keuangan dan Aset Daerah Kabupaten Sleman,

penelitian ini diharapkan dapat digunakan sebagai referensi dan tambahan

pengetahuan untuk meningkatkan kualitas dalam bidang perpajakan.

2. Bagi penulis, penelitian ini diharapkan dapat menambah wawasan dan

3. Bagi peneliti lain, penelitian ini dapat digunakan sebagai acuan dan

tambahan referensi untuk penelitian selanjutnya tentang Pajak

Penghasilan Pasal 21.

F. Sistematika Penulisan

Bab I Pendahuluan

Bab ini berisi latar belakang masalah, rumusan masalah, batasan

masalah, tujuan penelitian, manfaat penelitian, dan sistematika

penelitian.

Bab II Tinjauan Pustaka

Bab ini menjelaskan teori-teori yang akan digunakan untuk

mendukung proses penelitian. Sehingga, teori-teori yang relevan

yang ditulis dan dibahas secara rinci pada bab ini.

Bab III Metode Penelitian

Bab ini berisi uraian mengenai jenis penelitian, subjek penelitian,

objek penelitian, tempat penelitian, teknik pengambilan sampel,

data yang diperlukan, teknik pengumpulan data, dan teknik analisis

data.

Bab IV Gambaran Umum Objek Penelitian

Bab ini menjelaskan secara garis besar objek yang diteliti, seperti

sejarah singkat organisasi, tugas pokok dan fungsi organisasi, dan

Bab V Analisis Data dan Pembahasan

Bab ini berisi deskripsi data, analisis data, dan pembahasan.

Bab VI Penutup

Bab ini berisi kesimpulan dari hasil analisis data, keterbatasan

6

BAB II

LANDASAN TEORI

A. Pajak

1. Pengertian Pajak

Pajak menurut Undang-Undang Nomor 16 tahun 2009 tentang

perubahan keempat atas Undang-Undang Nomor 6 tahun 1983 tentang

Ketentuan Umum dan Tata Cara Perpajakan pada Pasal 1 ayat (1):

“Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.”

2. Fungsi Pajak

Fungsi pajak yang sebagaimana telah dijelaskan dalam pengertian

pajak di atas, dapat diketahui bahwa:

a. Fungsi penerimaan (budgeter)

Pajak sebagai sumber dana bagi pemerintah untuk membiayai

pengeluaran-pengeluarannya.

b. Fungsi mengatur (reguler)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan

3. Sistem Pemungutan Pajak

Sistem pemungutan pajak di Indonesia terbagi menjadi tiga sistem

pemungutan yaitu:

a. Official assessment system

Official assessment system adalah suatu sistem pemungutan yang

memberi wewenang kepada pemerintah untuk menentukan besarnya

pajak yang terutang oleh Wajib Pajak.

b. Self assessment system

Self assessment system adalah suatu sistem pemungutan pajak yang

memberi wewenang kepada Wajib Pajak untuk menentukan sendiri

besarnya pajak yang terutang.

c. Withholding system

Withholding system adalah suatu sistem pemungutan pajak yang

memberi wewenang kepada pihak ketiga untuk menetukan besarnya

pajak yang yang terutang oleh Wajib Pajak.

4. Tarif Pajak

Tarif pajak adalah besarnya nilai yang digunakan untuk

menentukan pajak terutang yang harus dibayar oleh Wajib Pajak kepada

Negara sesuai dengan Undang-Undang yang berlaku. Struktur tarif yang

berhubungan dengan pola persentase tarif pajak dikenal dengan empat

macam tarif, yaitu:

a. Tarif proporsional (a proportional tax rate structure) yaitu tarif pajak

pajak. Contoh: dikenakan Pajak Pertambahan Nilai 10% atas

penyerahan Barang Kena Pajak.

b. Tarif progresif (a progresive tax rate structure) yaitu tarif pajak akan

semakin naik sebanding dengan naiknya dasar pengenaan pajak.

Contoh: tarif Pajak Penghasilan Pasal 21 bagi Wajib Pajak orang

pribadi.

c. Tarif degresif (a degresive tax rate structure) yaitu kenaikan

persentase tarif pajak akan semakin rendah ketika dasar pengenaan

pajaknya semakin meningkat.

d. Tarif regresif atau tetap (a regresive tax rate structure) yaitu tarif

pajak akan selalu tetap sesuai peraturan yang telah ditetapkan.

Contoh: tarif Bea Materai.

5. Wajib Pajak

Wajib Pajak menurut Undang-Undang Nomor 16 tahun 2009

tentang perubahan keempat atas Undang-Undang Nomor 6 tahun 1983

tentang Ketentuan Umum dan Tata Cara Perpajakan pada Pasal 1 ayat (2):

B. Pajak Penghasilan

1. Pengertian Pajak Penghasilan

Pajak Penghasilan dapat didefinisikan suatu pungutan resmi yang

dikenakan terhadap subjek pajak atas penghasilan yang diterima atau

diperolehnya dalam tahun pajak. Penghasilan dalam Undang-Undang

Nomor 36 Tahun 2008 tentang perubahan keempat atas Undang-Undang

Nomor 7 Tahun 1983 tentang Pajak Penghasilan pada Pasal 4 ayat (1):

“Penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun.”

2. Subjek Pajak Penghasilan

Subjek pajak penghasilan menurut Undang-Undang Nomor 36

Tahun 2008 Pasal 2 adalah:

a. Orang pribadi.

Orang pribadi sebagai subjek pajak dapat bertempat tinggal atau

berada di Indonesia ataupun di luar Indonesia.

b. Warisan yang belum terbagi sebagai satu kesatuan menggantikan yang

berhak.

Warisan yang belum terbagi sebagai satu kesatuan merupakan subjek

pajak pengganti, menggantikan mereka yang berhak yaitu ahli waris.

Penunjukan warisan yang belum terbagi sebagai subjek pajak

pengganti dimaksudkan agar pengenaan pajak atas penghasilan yang

c. Badan.

Badan adalah sekumpulan orang dan/atau modal yang merupakan

kesatuan baik yang melakukan usaha maupun yang tidak melakukan

usaha yang meliputi perseroan terbatas, perseroan komanditer,

perseroan lainnya, BUMN/BUMD dengan nama dan dalam bentuk

apa pun, firma, kongsi, koperasi, dana pensiun, persekutuan,

perkumpulan, yayasan, organisasi massa, organisasi sosial politik,

atau organisasi lainnya, lembaga, dan bentuk badan lainnya termasuk

kontrak investasi kolektif dan bentuk usaha tetap.

d. Bentuk usaha tetap.

Bentuk usaha tetap adalah bentuk usaha yang dipergunakan oleh

orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi

yang berada di Indonesia tidak lebih dari 183 (seratus delapan puluh

tiga) hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang

tidak didirikan dan tidak bertempat kedudukan di Indonesia untuk

menjalankan usaha atau melakukan kegiatan di Indonesia.

e. Subjek pajak dalam negeri adalah:

1) Orang pribadi yang bertempat tinggal di Indonesia, orang pribadi

yang berada di Indonesia lebih dari 183 (seratus delapan puluh

tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau orang

pribadi yang dalam suatu tahun pajak berada di Indonesia dan

2) Badan yang didirikan atau bertempat kedudukan di Indonesia,

kecuali unit tertentu dari badan pemerintah yang memenuhi

kriteria:

a) Pembentukannya berdasarkan ketentuan peraturan

perundang-undangan.

b) Pembiayaannya bersumber dari APBN dan APBD.

c) Penerimaannya dimasukkan dalam anggaran Pemerintah Pusat

atau Pemerintah Daerah.

d) Pembukuannya diperiksa oleh aparat pengawasan fungsional

negara.

e) Warisan yang belum terbagi sebagai satu kesatuan

menggantikan yang berhak.

f. Subjek pajak luar negeri adalah:

1) Orang pribadi yang tidak bertempat tinggal di Indonesia, orang

pribadi yang berada di Indonesia tidak lebih dari 183 (seratus

delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan,

dan badan yang tidak didirikan dan tidak bertempat kedudukan di

Indonesia, yang menjalankan usaha atau melakukan kegiatan

melalui bentuk usaha tetap di Indonesia.

2) Orang pribadi yang tidak bertempat tinggal di Indonesia, orang

pribadi yang berada di Indonesia tidak lebih dari 183 (seratus

delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan,

Indonesia, yang dapat menerima atau memperoleh penghasilan

dari Indonesia tidak dari menjalankan usaha atau melakukan

kegiatan melalui bentuk usaha tetap di Indonesia.

3. Tidak Termasuk Subjek Pajak

Tidak termasuk dalam subjek pajak penghasilan menurut

Undang-Undang Nomor 36 Tahun 2008 Pasal 3 adalah:

a. Kantor perwakilan negara asing.

b. Pejabat-pejabat perwakilan diplomatik dan konsulat atau

pejabat-pejabat lain dari negara asing dan orang-orang yang diperbantukan

kepada mereka yang bekerja pada dan bertempat tinggal

bersama-sama mereka dengan syarat bukan warga negara Indonesia dan di

Indonesia tidak menerima atau memperoleh penghasilan di luar

jabatan atau pekerjaannya tersebut serta negara bersangkutan

memberikan perlakuan timbal balik.

c. Organisasi-organisasi internasional dengan syarat:

1) Indonesia menjadi anggota organisasi tersebut.

2) Tidak menjalankan usaha atau kegiatan lain untuk memperoleh

penghasilan dari Indonesia selain memberikan pinjaman kepada

pemerintah yang dananya berasal dari iuran para anggota.

d. Pejabat-pejabat perwakilan organisasi internasional, dengan syarat

bukan warga negara Indonesia dan tidak menjalankan usaha, kegiatan,

4. Objek Pajak Penghasilan

Objek pajak penghasilan menurut Undang-Undang Nomor 36

Tahun 2008 Pasal 4 adalah:

a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang

diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium,

komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk

lainnya, kecuali ditentukan lain dalam undang-undang ini.

b. Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan.

c. Laba usaha.

d. Keuntungan karena penjualan atau karena pengalihan harta termasuk:

1) Keuntungan karena pengalihan harta kepada perseroan,

persekutuan, dan badan lainnya sebagai pengganti saham atau

penyertaan modal.

2) Keuntungan karena pengalihan harta kepada pemegang saham,

sekutu, atau anggota yang diperoleh perseroan, persekutuan, dan

badan lainnya.

3) Keuntungan karena likuidasi, penggabungan, peleburan,

pemekaran, pemecahan, pengambilalihan usaha, atau reorganisasi

dengan nama dan dalam bentuk apapun.

4) Keuntungan karena pengalihan harta berupa hibah, bantuan, atau

sumbangan, kecuali yang diberikan kepada keluarga sedarah

dalam garis keturunan lurus satu derajat dan badan keagamaan,

orang pribadi yang menjalankan usaha mikro dan kecil, yang

ketentuannya diatur lebih lanjut dengan Peraturan Menteri

Keuangan, sepanjang tidak ada hubungan dengan usaha,

pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak

yang bersangkutan.

5) Keuntungan karena penjualan atau pengalihan sebagian atau

seluruh hak penambangan, tanda turut serta dalam pembiayaan,

atau permodalan dalam perusahaan pertambangan.

e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai

biaya dan pembayaran tambahan pengembalian pajak.

f. Bunga termasuk premium, diskonto, dan imbalan karena jaminan

pengembalian utang.

g. Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen

dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa

hasil usaha koperasi.

h. Royalti atau imbalan atas penggunaan hak.

i. Sewa dan penghasilan lain sehubungan dengan penggunaan harta.

j. Penerimaan atau perolehan pembayaran berkala.

k. Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah

tertentu yang ditetapkan dengan Peraturan Pemerintah.

l. Keuntungan selisih kurs mata uang asing.

m. Selisih lebih karena penilaian kembali aktiva.

o. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang

terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan

bebas.

p. Tambahan kekayaan neto yang berasal dari penghasilan yang belum

dikenakan pajak.

q. Penghasilan dari usaha berbasis syariah.

r. Imbalan bunga sebagaimana dimaksud dalam Undang-Undang yang

mengatur mengenai ketentuan umum dan tata cara perpajakan.

s. Surplus Bank Indonesia.

5. Tidak Termasuk Objek Pajak

Tidak termasuk dalam objek pajak penghasilan menurut

Undang-Undang Nomor 36 Tahun 2008 Pasal 4 yang adalah:

a. 1) Bantuan atau sumbangan, termasuk zakat yang diterima oleh badan

amil zakat atau lembaga amil zakat yang dibentuk atau disahkan

oleh pemerintah dan yang diterima oleh penerima zakat yang

berhak atau sumbangan keagamaan yang sifatnya wajib bagi

pemeluk agama yang diakui di Indonesia, yang diterima oleh

lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah

dan yang diterima oleh penerima sumbangan yang berhak, yang

ketentuannya diatur dengan atau berdasarkan Peraturan

Pemerintah.

2) Harta hibahan yang diterima oleh keluarga sedarah dalam garis

badan sosial termasuk yayasan, koperasi, atau orang pribadi yang

menjalankan usaha mikro dan kecil, yang ketentuannya diatur

dengan atau berdasarkan Peraturan Menteri Keuangan.

b. Warisan.

c. Harta termasuk setoran tunai yang diterima oleh badan sebagai

pengganti saham atau sebagai pengganti penyertaan modal.

d. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa

yang diterima atau diperoleh dalam bentuk natura dan/atau

kenikmatan dari Wajib Pajak atau Pemerintah, kecuali yang diberikan

oleh bukan Wajib Pajak, Wajib Pajak yang dikenakan pajak secara

final atau Wajib Pajak yang menggunakan norma penghitungan

khusus (deemed profit).

e. Pembayaran dari perusahaan asuransi kepada orang pribadi

sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi

jiwa, asuransi dwiguna, dan asuransi bea siswa.

f. Dividen atau bagian laba yang diterima atau diperoleh perseroan

terbatas sebagai Wajib Pajak dalam negeri, koperasi, badan usaha

milik negara, atau badan usaha milik daerah, dari penyertaan modal

pada badan usaha yang didirikan dan bertempat kedudukan di

Indonesia dengan syarat:

1) Dividen berasal dari cadangan laba yang ditahan.

2) Bagi perseroan terbatas, badan usaha milik negara dan badan

pada badan yang memberikan dividen paling rendah 25% (dua

puluh lima persen) dari jumlah modal yang disetor.

g. Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya

telah disahkan Menteri Keuangan, baik yang dibayar oleh pemberi

kerja maupun pegawai.

h. Penghasilan dari modal yang ditanamkan oleh dana pensiun dalam

bidang-bidang tertentu yang ditetapkan dengan Keputusan Menteri

Keuangan.

i. Bagian laba yang diterima atau diperoleh anggota dari perseroan

komanditer yang modalnya tidak terbagi atas saham-saham,

persekutuan, perkumpulan, firma, dan kongsi, termasuk pemegang

unit penyertaan kontrak investasi kolektif.

j. Penghasilan yang diterima atau diperoleh perusahaan modal ventura

berupa bagian laba dari badan pasangan usaha yang didirikan dan

menjalankan usaha atau kegiatan di Indonesia, dengan syarat badan

pasangan usaha tersebut:

1) Merupakan perusahaan mikro, kecil, menengah, atau yang

menjalankan kegiatan dalam sektor-sektor usaha yang diatur

dengan atau berdasarkan Peraturan Menteri Keuangan.

2) Sahamnya tidak diperdagangkan di bursa efek di Indonesia.

k. Beasiswa yang memenuhi persyaratan tertentu yang ketentuannya

diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri

l. Sisa lebih yang diterima atau diperoleh badan atau lembaga nirlaba

yang bergerak dalam bidang pendidikan dan/atau bidang penelitian

dan pengembangan, yang telah terdaftar pada instansi yang

membidanginya, yang ditanamkan kembali dalam bentuk sarana dan

prasarana kegiatan pendidikan dan/atau penelitian dan pengembangan,

dalam jangka waktu paling lama 4 (empat) tahun sejak diperolehnya

sisa lebih tersebut, yang ketentuannya diatur lebih lanjut dengan atau

berdasarkan Peraturan Menteri Keuangan.

m. Bantuan atau santunan yang dibayarkan oleh Badan Penyelenggara

Jaminan Sosial kepada Wajib Pajak tertentu, yang ketentuannya diatur

lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.

C. Pajak Penghasilan Pasal 21

1. Pengertian PPh Pasal 21

Pajak Penghasilan Pasal 21 menurut Peraturan Direktur Jenderal

Pajak Nomor: PER-31/PJ/2012 Tentang Pedoman Teknis Tata Cara

Pemotongan, Penyetoran Dan Pelaporan Pajak Penghasilan Pasal 21

Dan/Atau Pajak Penghasilan Pasal 26 Sehubungan Dengan Pekerjaan,

Jasa, Dan Kegiatan Orang Pribadi pada Pasal 1 ayat (2):

2. Pemotong PPh Pasal 21

Pemotong PPh Pasal 21 berdasarkan Peraturan Direktur Jenderal

Pajak Nomor: PER-31/PJ/2012 Pasal 2 adalah:

a. Pemberi kerja yang terdiri dari:

1) Orang pribadi dan badan.

2) Cabang, perwakilan, atau unit, dalam hal yang melakukan

sebagian atau seluruh administrasi yang terkait dengan

pembayaran gaji, upah, honorarium, tunjangan, dan pembayaran

lain adalah cabang, perwakilan, atau unit tersebut.

b. Bendahara atau pemegang kas pemerintah, termasuk bendahara atau

pemegang kas pada Pemerintah Pusat termasuk institusi TNI/POLRI,

Pemerintah Daerah, instansi atau lembaga pemerintah,

lembaga-lembaga negara lainnya, dan Kedutaan Besar Republik Indonesia di

luar negeri, yang membayarkan gaji, upah, honorarium, tunjangan,

dan pembayaran lain dengan nama dan dalam bentuk apapun

sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan.

c. Dana pensiun, badan penyelenggara jaminan sosial tenaga kerja, dan

badan-badan lain yang membayar uang pensiun secara berkala dan

tunjangan hari tua atau jaminan hari tua.

d. Orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas

serta badan yang membayar:

1) Honorarium, komisi, fee, atau pembayaran lain sebagai imbalan

dengan status Subjek Pajak dalam negeri, termasuk jasa tenaga

ahli yang melakukan pekerjaan bebas dan bertindak untuk dan atas

namanya sendiri, bukan untuk dan atas nama persekutuannya.

2) Honorarium, komisi, fee, atau pembayaran lain sebagai imbalan

sehubungan dengan jasa yang dilakukan oleh orang pribadi

dengan status Subjek Pajak luar negeri.

3) Honorarium, komisi, fee, atau imbalan lain kepada peserta

pendidikan dan pelatihan, serta pegawai magang.

e. Penyelenggara kegiatan, termasuk badan pemerintah, organisasi yang

bersifat nasional dan internasional, perkumpulan, orang pribadi serta

lembaga lainnya yang menyelenggarakan kegiatan, yang membayar

honorarium, hadiah, atau penghargaan dalam bentuk apapun kepada

Wajib Pajak orang pribadi berkenaan dengan suatu kegiatan.

3. Pemotong PPh Pasal 21 yang Dikecualikan

Pemotong PPh Pasal 21 yang dikecualikan berdasarkan Peraturan

Direktur Jenderal Pajak Nomor: PER-31/PJ/2012 Pasal 2 adalah:

a. Kantor perwakilan negara asing.

b. Organisasi-organisasi internasional sebagaimana dimaksud dalam

Pasal 3 ayat (1) huruf c Undang-Undang Pajak Penghasilan, yang

telah ditetapkan oleh Menteri Keuangan.

c. Pemberi kerja orang pribadi yang tidak melakukan kegiatan usaha

untuk melakukan pekerjaan rumah tangga atau pekerjaan bukan dalam

rangka melakukan kegiatan usaha atau pekerjaan bebas.

4. Penerima Penghasilan yang Dipotong PPh Pasal 21

Penerima penghasilan yang dipotong PPh Pasal 21 dalam Peraturan

Direktur Jenderal Pajak Nomor: PER-31/PJ/2012 Pasal 3 adalah orang

pribadi yang merupakan:

a. Pegawai.

b. Penerima uang pesangon, pensiun atau uang manfaat pensiun,

tunjangan hari tua, atau jaminan hari tua, termasuk ahli warisnya.

c. Bukan Pegawai yang menerima atau memperoleh penghasilan

sehubungan dengan pemberian jasa, meliputi:

1) Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari

pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan

aktuaris.

2) Pemain musik, pembawa acara, penyanyi, pelawak, bintang film,

bintang sinetron, bintang iklan, sutradara, kru film, foto model,

peragawan/peragawati, pemain drama, penari, pemahat pelukis,

dan seniman lainnya.

3) Olahragawan.

4) Penasihat, pengajar, pelatih, penceramah, penyuluh, dan

moderator.

6) Pemberi jasa dalam segala bidang termasuk teknik, komputer dan

sistem aplikasinya, telekomunikasi, elektronika, fotografi,

ekonomi, dan sosial serta pemberi jasa kepada suatu kepanitiaan.

7) Agen iklan.

8) Pengawas atau pengelola proyek.

9) Pembawa pesanan atau yang menemukan langganan atau yang

menjadi perantara.

10)Petugas penjaja barang dagangan.

11)Petugas dinas luar asuransi.

12)Distributor perusahaan multilevel marketing atau direct selling dan

kegiatan sejenis lainnya.

d. Anggota dewan komisaris atau dewan pengawas yang tidak

merangkap sebagai Pegawai Tetap pada perusahaan yang sama.

e. Mantan pegawai.

f. Peserta kegiatan yang menerima atau memperoleh penghasilan

sehubungan dengan keikutsertaannya dalam suatu kegiatan, antara

lain:

1) Peserta perlombaan dalam segala bidang, antara lain perlombaan

olah raga, seni, ketangkasan, ilmu pengetahuan, teknologi dan

perlombaan lainnya.

2) Peserta rapat, konferensi, sidang, pertemuan, atau kunjungan

3) Peserta atau anggota dalam suatu kepanitiaan sebagai

penyelenggara kegiatan tertentu.

4) Peserta pendidikan dan pelatihan.

5) Peserta kegiatan lainnya.

5. Tidak Termasuk Penerima Penghasilan yang Dipotong PPh Pasal 21

Tidak termasuk penerima penghasilan yang dipotong PPh Pasal 21

berdasarkan Peraturan Direktur Jenderal Pajak Nomor: PER-31/PJ/2012

Pasal 4 adalah:

a. Pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari

negara asing, dan orang-orang yang diperbantukan kepada mereka

yang bekerja pada dan bertempat tinggal bersama mereka, dengan

syarat bukan warga negara Indonesia dan di Indonesia tidak menerima

atau memperoleh penghasilan lain di luar jabatan atau pekerjaannya

tersebut, serta negara yang bersangkutan memberikan perlakuan

timbal balik.

b. Pejabat perwakilan organisasi internasional sebagaimana dimaksud

dalam Pasal 3 ayat (1) huruf c Undang-Undang Pajak Penghasilan,

yang telah ditetapkan oleh Menteri Keuangan, dengan syarat bukan

warga negara Indonesia dan tidak menjalankan usaha atau kegiatan

6. Penghasilan yang Dipotong PPh Pasal 21

Penghasilan yang dipotong PPh Pasal 21 menurut Peraturan

Direktur Jenderal Pajak Nomor: PER-31/PJ/2012 Pasal 5 adalah:

a. Penghasilan yang diterima atau diperoleh Pegawai Tetap, baik berupa

Penghasilan yang Bersifat Teratur maupun Tidak Teratur.

b. Penghasilan yang diterima atau diperoleh penerima pensiun secara

teratur berupa uang pensiun atau penghasilan sejenisnya.

c. Penghasilan berupa uang pesangon, uang manfaat pensiun, tunjangan

hari tua, atau jaminan hari tua yang dibayarkan sekaligus, yang

pembayarannya melewati jangka waktu 2 (dua) tahun sejak pegawai

berhenti bekerja.

d. Penghasilan Pegawai Tidak Tetap atau Tenaga Kerja Lepas, berupa

upah harian, upah mingguan, upah satuan, upah borongan atau upah

yang dibayarkan secara bulanan.

e. Imbalan kepada Bukan Pegawai, antara lain berupa honorarium,

komisi, fee, dan imbalan sejenisnya dengan nama dan dalam bentuk

apapun sebagai imbalan sehubungan jasa yang dilakukan.

f. Imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang

representasi, uang rapat, honorarium, hadiah atau penghargaan dengan

nama dan dalam bentuk apapun, dan imbalan sejenis dengan nama

apapun.

g. Penghasilan berupa honorarium atau imbalan yang bersifat tidak

dewan pengawas yang tidak merangkap sebagai Pegawai Tetap pada

perusahaan yang sama.

h. Penghasilan berupa jasa produksi, tantiem, gratifikasi, bonus atau

imbalan lain yang bersifat tidak teratur yang diterima atau diperoleh

mantan pegawai.

i. Penghasilan berupa penarikan dana pensiun oleh peserta program

pensiun yang masih berstatus sebagai pegawai, dari dana pensiun

yang pendiriannya telah disahkan oleh Menteri Keuangan.

7. Tidak Termasuk Penghasilan yang Dipotong PPh Pasal 21

Tidak termasuk dalam pengertian penghasilan yang dipotong PPh

Pasal 21 berdasarkan Peraturan Direktur Jenderal Pajak Nomor:

PER-31/PJ/2012 Pasal 8 adalah:

a. Pembayaran manfaat atau santunan asuransi dari perusahaan asuransi

sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi

jiwa, asuransi dwiguna, dan asuransi beasiswa.

b. Penerimaan dalam bentuk natura dan/atau kenikmatan dalam bentuk

apapun yang diberikan oleh Wajib Pajak atau Pemerintah, kecuali

penghasilan sebagaimana dimaksud dalam Pasal 5 ayat (2).

c. Iuran pensiun yang dibayarkan kepada dana pensiun yang

pendiriannya telah disahkan oleh Menteri Keuangan, iuran tunjangan

hari tua atau iuran jaminan hari tua kepada badan penyelenggara

tunjangan hari tua atau badan penyelenggara jaminan sosial tenaga

d. Zakat yang diterima oleh orang pribadi yang berhak dari badan atau

lembaga amil zakat yang dibentuk atau disahkan oleh Pemerintah,

atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama

yang diakui di Indonesia yang diterima oleh orang pribadi yang

berhak dari lembaga keagamaan yang dibentuk atau disahkan oleh

Pemerintah sepanjang tidak ada hubungan dengan usaha, pekerjaan,

kepemilikan, atau penguasaan di antara pihak-pihak yang

bersangkutan.

e. Beasiswa sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf I

Undang-Undang Pajak Penghasilan.

8. Biaya Jabatan

Biaya jabatan diatur dalam Peraturan Menteri Keuangan Nomor:

250/PMK.03/2008 pada Pasal 1 yaitu besarnya biaya jabatan yang dapat

dikurangkan dari penghasilan bruto untuk penghitungan pemotongan

Pajak Penghasilan bagi pegawai tetap sebagaimana dimaksud dalam Pasal

21 ayat (3) Undang-Undang Nomor 7 Tahun 1983 tentang Pajak

Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan

Undang-Undang Nomor 36 Tahun 2008 ditetapkan sebesar 5% (lima

persen) dari penghasilan bruto, setinggi-tingginya Rp6.000.000,00 (enam

9. Penghasilan Tidak Kena Pajak (PTKP)

Penghasilan Tidak Kena Pajak (PTKP) dalam Peraturan Menteri

Keuangan Nomor: 162/PMK.011/2012 tentang Penyesuaian Besarnya

Penghasilan Tidak Kena Pajak pada Pasal 1 adalah sebagai berikut:

a. Rp24.300.000,00 (dua puluh empat juta tiga ratus ribu rupiah) untuk

diri Wajib Pajak orang pribadi.

b. Rp2.025.000,00 (dua juta dua puluh lima ribu rupiah) tambahan untuk

Wajib Pajak yang kawin.

c. Rp24.300.000,00 (dua puluh empat juta tiga ratus ribu rupiah)

tambahan untuk seorang isteri yang penghasilannya digabung dengan

penghasilan suami sebagaimana dimaksud dalam Pasal 8 ayat (1)

Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan

sebagaimana telah beberapa kali diubah terakhir, dengan

Undang-Undang Nomor 36 Tahun 2008.

d. Rp2.025.000,00 (dua juta dua puluh lima ribu rupiah) tambahan untuk

setiap anggota keluarga sedarah dan keluarga semenda dalam garis

keturunan lurus serta anak angkat, yang menjadi tanggungan

sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga.

Penghasilan Tidak Kena Pajak (PTKP) bagi karyawati dalam

Peraturan Direktur Jenderal Pajak Nomor: PER-31/PJ/2012 Pasal 11

memiliki ketentuan sebagai berikut:

b. Bagi karyawati tidak kawin, sebesar PTKP untuk dirinya sendiri

ditambah PTKP untuk keluarga yang menjadi tanggungan

sepenuhnya.

Karyawati kawin dapat menunjukkan keterangan tertulis dari

Pemerintah Daerah setempat serendah-rendahnya kecamatan yang

menyatakan bahwa suaminya tidak menerima atau memperoleh

penghasilan, besarnya PTKP adalah PTKP untuk dirinya sendiri ditambah

PTKP untuk status kawin dan PTKP untuk keluarga yang menjadi

tanggungan sepenuhnya.

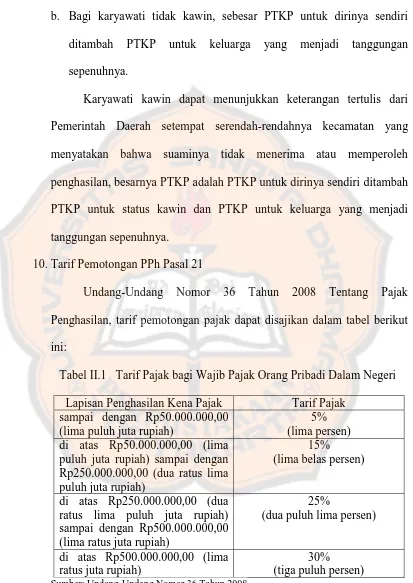

10.Tarif Pemotongan PPh Pasal 21

Undang-Undang Nomor 36 Tahun 2008 Tentang Pajak

Penghasilan, tarif pemotongan pajak dapat disajikan dalam tabel berikut

ini:

Tabel II.1 Tarif Pajak bagi Wajib Pajak Orang Pribadi Dalam Negeri

Lapisan Penghasilan Kena Pajak Tarif Pajak sampai dengan Rp50.000.000,00

(lima puluh juta rupiah)

5% (lima persen) di atas Rp50.000.000,00 (lima

puluh juta rupiah) sampai dengan Rp250.000.000,00 (dua ratus lima puluh juta rupiah)

15%

(lima belas persen)

di atas Rp250.000.000,00 (dua ratus lima puluh juta rupiah) sampai dengan Rp500.000.000,00 (lima ratus juta rupiah)

Berdasar Peraturan Direktur Jenderal Pajak Nomor:

PER-31/PJ/2012 pada Pasal 14, tarif pemotongan pajak yang berlaku adalah

sebagai berikut:

Tabel II.2 Tarif Pemotongan Pajak atas Penghasilan Kena Pajak (PKP)

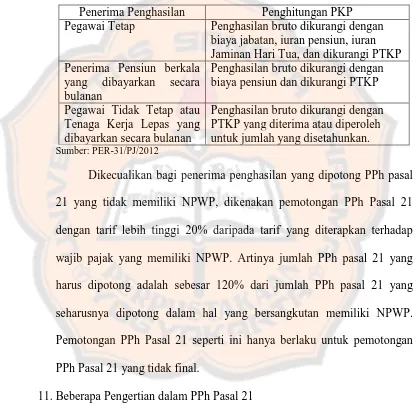

Penerima Penghasilan Penghitungan PKP Pegawai Tetap Penghasilan bruto dikurangi dengan

biaya jabatan, iuran pensiun, iuran Jaminan Hari Tua, dan dikurangi PTKP Penerima Pensiun berkala

yang dibayarkan secara bulanan

Penghasilan bruto dikurangi dengan biaya pensiun dan dikurangi PTKP

Pegawai Tidak Tetap atau Tenaga Kerja Lepas yang dibayarkan secara bulanan

Penghasilan bruto dikurangi dengan PTKP yang diterima atau diperoleh untuk jumlah yang disetahunkan.

Sumber: PER-31/PJ/2012

Dikecualikan bagi penerima penghasilan yang dipotong PPh pasal

21 yang tidak memiliki NPWP, dikenakan pemotongan PPh Pasal 21

dengan tarif lebih tinggi 20% daripada tarif yang diterapkan terhadap

wajib pajak yang memiliki NPWP. Artinya jumlah PPh pasal 21 yang

harus dipotong adalah sebesar 120% dari jumlah PPh pasal 21 yang

seharusnya dipotong dalam hal yang bersangkutan memiliki NPWP.

Pemotongan PPh Pasal 21 seperti ini hanya berlaku untuk pemotongan

PPh Pasal 21 yang tidak final.

11.Beberapa Pengertian dalam PPh Pasal 21

Peraturan Direktur Jenderal Pajak Nomor: PER-31/PJ/2012

Tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran Dan

26 Sehubungan Dengan Pekerjaan, Jasa, Dan Kegiatan Orang Pribadi

pada Pasal 1:

a. Pegawai adalah orang pribadi yang bekerja pada pemberi kerja,

berdasarkan perjanjian atau kesepakatan kerja baik secara tertulis

maupun tidak tertulis, untuk melaksanakan suatu pekerjaan dalam

jabatan atau kegiatan tertentu dengan memperoleh imbalan yang

dibayarkan berdasarkan periode tertentu, penyelesaian pekerjaan, atau

ketentuan lain yang ditetapkan pemberi kerja, termasuk orang pribadi

yang melakukan pekerjaan dalam jabatan negeri.

b. Pegawai Tetap adalah pegawai yang menerima atau memperoleh

penghasilan dalam jumlah tertentu secara teratur, termasuk anggota

dewan komisaris dan anggota dewan pengawas, serta pegawai yang

bekerja berdasarkan kontrak untuk suatu jangka waktu tertentu yang

menerima atau memperoleh penghasilan dalam jumlah tertentu secara

teratur.

c. Pegawai Tidak Tetap/Tenaga Kerja Lepas adalah pegawai yang hanya

menerima penghasilan apabila pegawai yang bersangkutan bekerja,

berdasarkan jumlah hari bekerja, jumlah unit hasil pekerjaan yang

dihasilkan atau penyelesaian suatu jenis pekerjaan yang diminta oleh

pemberi kerja.

d. Upah harian adalah upah atau imbalan yang diterima atau diperoleh

e. Upah mingguan adalah upah atau imbalan yang diterima atau

diperoleh pegawai yang terutang atau dibayarkan secara mingguan.

f. Upah satuan adalah upah atau imbalan yang diterima atau diperoleh

pegawai yang terutang atau dibayarkan berdasarkan jumlah unit hasil

pekerjaan yang dihasilkan.

g. Upah borongan adalah upah atau imbalan yang diterima atau

diperoleh pegawai yang terutang atau dibayarkan berdasarkan

penyelesaian suatu jenis pekerjaan tertentu.

D. Surat Setoran Pajak

1. Pengertian dan Fungsi SSP

Surat Setoran Pajak (SSP) menurut Undang-Undang Nomor 16

Tahun 2009 pada Pasal 1:

“Surat Setoran Pajak adalah bukti pembayaran atau penyetoran pajak yang telah dilakukan dengan menggunakan formulir atau telah dilakukan dengan cara lain ke kas negara melalui tempat pembayaran yang ditunjuk oleh Menteri Keuangan.”

SSP berdasarkan Undang-Undang Nomor 16 Tahun 2009 pada

Pasal 10 ayat (1a) berfungsi sebagai bukti pembayaran pajak apabila telah

disahkan oleh Pejabat kantor penerima pembayaran yang berwenang atau

apabila telah mendapatkan validasi, yang ketentuannya diatur dengan atau

berdasarkan Peraturan Menteri Keuangan.

2. Batas Waktu Penyetoran SSP

Batas waktu penyetoran SSP menurut Peraturan Menteri Keuangan

atau penyetoran pajak adalah PPh Pasal 21 yang dipotong oleh Pemotong

PPh harus disetor paling lama tanggal 10 (sepuluh) bulan berikutnya

setelah Masa Pajak berakhir. Apabila Wajib Pajak membayar atau

menyetor PPh Pasal 21 setelah tanggal jatuh tempo, maka dapat dikenai

sanksi administrasi berupa bunga sebesar 2% (persen) per bulan yang

dihitung mulai dari berakhirnya batas waktu penyampaian SPT sampai

dengan tanggal pembayaran, dan bagian bulan dihitung penuh 1 (satu)

bulan.

E. Surat Pemberitahuan

1. Pengertian dan Fungsi SPT

Surat Pemberitahuan (SPT) menurut Undang-Undang Nomor 16

Tahun 2009 pada Pasal 1:

“Surat Pemberitahuan adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan.”

Undang-Undang Nomor 16 Tahun 2009 pada Penjelasan Pasal 3

ayat (1), fungsi SPT bagi Wajib Pajak Pajak Penghasilan adalah sebagai

sarana untuk melaporkan dan mempertanggungjawabkan penghitungan

jumlah pajak yang sebenarnya terutang dan untuk melaporkan tentang:

a. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri

dan/atau melalui pemotongan atau pemungutan pihak lain dalam 1

b. Penghasiian yang merupakan objek pajak dan/atau bukan objek pajak.

c. Harta dan kewajiban.

d. Pembayaran dari pemotong atau pemungut tentang pemotongan atau

pemungutan pajak orang pribadi atau badan lain dalam 1 (satu) Masa

Pajak sesuai dengan ketentuan peraturan perundang-undangan

perpajakan.

Bagi pemotong atau pemungut pajak, fungsi SPT adalah sebagai

sarana untuk melaporkan dan mempertanggungjawabkan pajak yang

dipotong atau dipungut dan disetorkannya.

2. Tata Cara Penyampaian SPT

Tata Cara Penyampaian SPT berdasarkan Peraturan Direktur

Jenderal Pajak Nomor: PER-14/PJ/2013 tentang Bentuk, Isi, Tata Cara

Pengisisan dan Penyampaian Surat Pemberitahuan Masa Pajak

Penghasilan Pasal 21 dan/atau Pasal 26 serta Bentuk Bukti Pemotongan

Pajak Penghasilan Pasal 21 dan/atau Pasal 26 pada Pasal 6, SPT Masa

PPh Pasal 21 dapat disampaikan oleh Pemotong dengan cara:

a. Langsung ke KPP atau KP2KP.

b. Melalui pos dengan bukti pengiriman surat ke KPP.

c. Melalui perusahaan jasa ekspedisi atau jasa kurir dengan bukti

pengiriman surat ke KPP.

d. E-Filing yang tata cara penyampaiannya diatur dengan ketentuan

SPT Masa PPh Pasal 21 yang disampaikan oleh Pemotong meliputi

SPT Masa PPh Pasal 21 yang berbentuk:

a. Formulir kertas (hard copy).

b. E-SPT yang disampaikan dalam media elektronik.

3. Pengisian SPT

Pengisian Surat Pemberitahuan adalah mengisi formulir Surat

Pemberitahuan, dalam bentuk kertas dan/atau dalam bentuk elektronik,

dengan benar, lengkap, dan jelas sesuai dengan petunjuk pengisian yang

diberikan berdasarkan ketentuan peraturan perundang-undangan

perpajakan. Sementara itu yang dimaksud dengan benar, lengkap, dan

jelas dalam mengisi Surat Pemberitahuan adalah:

a. Benar adalah benar dalam perhitungan, termasuk benar dalam

penerapan ketentuan peraturan perundang-undangan perpajakan,

dalam penulisan, dan sesuai dengan keadaan yang sebenarnya.

b. Lengkap adalah memuat semua unsur-unsur yang berkaitan dengan

objek pajak dan unsur-unsur lain yang harus dilaporkan dalam Surat

Pemberitahuan.

c. Jelas adalah melaporkan asal-usul atau sumber dari objek pajak dan

unsur-unsur lain yang harus dilaporkan dalam Surat Pemberitahuan.

SPT yang telah diisi dengan benar, lengkap, dan jelas tersebut

wajib disampaikan ke kantor Direktorat Jenderal Pajak tempat Wajib

Pajak terdaftar atau dikukuhkan atau tempat lain yang ditetapkan oleh

4. Batas Waktu Penyampaian SPT

Batas waktu penyampaian SPT berdasarkan Undang-Undang

Nomor 16 Tahun 2009 pada Pasal 3 ayat (3) adalah:

a. Untuk Surat Pemberitahuan Masa, paling lama 20 (dua puluh) hari

setelah akhir Masa Pajak.

b. Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak

orang pribadi, paling lama 3 (tiga) bulan setelah akhir Tahun Pajak.

c. Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak

badan, paling lama 4 (empat) bulan setelah akhir Tahun Pajak.

SPT yang dilaporkan setelah tanggal jatuh tempo, maka dapat

36

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus, penelitian yang dilakukan

terhadap suatu perusahaan/instansi. Penelitian ini dilakukan terhadap objek

tertentu disertai dengan pengumpulan data selama periode tertentu, kemudian

data tersebut dievaluasi sehingga dapat memberikan kesimpulan yang cukup

jelas atas objek yang diteliti.

B. Subjek Penelitian

Subjek penelitian ini adalah pegawai tetap Dinas Pengelolaan Keuangan dan

Aset Daerah Kabupaten Sleman.

C. Objek Penelitian

Objek penelitian ini adalah penghitungan, penyetoran, dan pelaporan Pajak

Penghasilan Pasal 21 bagi pegawai tetap Dinas Pengelolaan Keuangan dan

Aset Daerah Kabupaten Sleman.

D. Tempat Penelitian

Penelitian ini dilakukan di Dinas Pengelolaan Keuangan dan Aset Daerah

Kabupaten Sleman, yang terletak di Jalan Parasamya Beran Tridadi Sleman,

E. Teknik Pengambilan Sampel

Sampel merupakan sebagian untuk diambil dari keseluruhan subjek yang

diteliti dan dianggap mewakili seluruh populasi. Teknik penentuan sampel

yang digunakan dalam penelitian ini adalah dengan cara purposive sampling

atau sampel bertujuan. Pengambilan sampel ini dilakukan berdasarkan kriteria

tertentu dengan tujuan untuk memperoleh sampel yang dikehendaki oleh

penulis. Kriteria pengambilan sampel dalam penelitian ini adalah:

1. PNS yang bekerja pada 1 (satu) tahun penuh baik itu berjenis kelamin

laki-laki maupun perempuan.

2. PNS yang mulai bekerja ditengah tahun berjalan baik itu berjenis kelamin

laki-laki maupun perempuan.

3. PNS yang berhenti bekerja pada tahun berjalan baik itu berjenis kelamin

laki-laki maupun perempuan.

4. PNS yang telah memiliki Nomor Pokok Wajib Pajak (NPWP).

5. PNS dengan penghasilan netonya melebihi Penghasilan Tidak Kena Pajak

(PTKP).

F. Data yang Diperlukan

1. Gambaran umum Dinas Pengelolaan Keuangan dan Aset Daerah

Kabupaten Sleman.

2. Data diri pegawai tetap.

3. Data penghasilan pegawai tetap.

5. Data berupa bukti penyetoran dan pelaporan Pajak Penghasilan Pasal 21.

G. Teknik Pengumpulan Data

1. Wawancara

Pengumpulan data pada penelitian ini menggunakan wawancara, yaitu

tanya jawab secara langsung kepada pihak instansi pemerintahan yang

menangani pajak penghasilan pegawai dalam memperoleh data yang

diperlukan.

2. Dokumentasi

Dokumentasi yaitu teknik pengumpulan data yang berkaitan dengan

dokumen-dokumen seperti gaji pegawai tetap, penghitungan Pajak

Penghasilan Pasal 21 atas gaji pegawai tetap menurut perusahaan, serta

penyetoran dan pelaporan.

H. Teknik Analisis Data

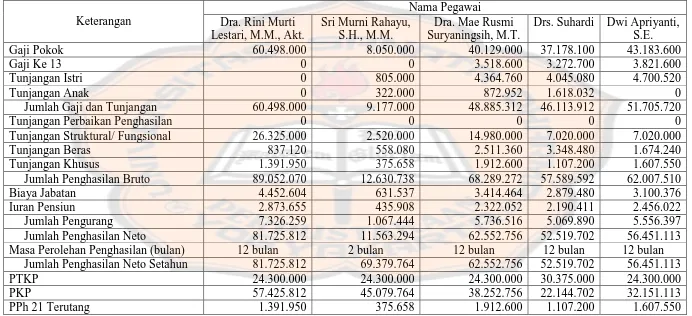

1. Evaluasi penghitungan Pajak Penghasilan Pasal 21

a. Melakukan penghitungan kembali PPh Pasal 21 sesuai dengan

Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2012.

Formula sesuai dengan Peraturan Perpajakan bagi Pegawai Negeri

Sipil adalah sebagai berikut:

Gaji pokok xxx

Tunjangan istri xxx

Tunjangan jabatan xxx

Tunjangan beras xxx +

Jumlah penghasilan bruto xxx

Pengurangan:

Biaya jabatan xxx

Iuran pensiun xxx +

Jumlah pengurang xxx -

Jumlah penghasilan neto xxx

Jumlah penghasilan neto disetahunkan xxx

Pengurangan:

Penghasilan tidak kena pajak (PTKP) xxx -

Penghasilan kena pajak (PKP) xxx

PPh Pasal 21 terutang setahun:

5% x PKP xxx

15% x PKP xxx

25% x PKP xxx

30% x PKP xxx +

Jumlah PPh Pasal 21 terutang setahun xxx

b. Melakukan perbandingan hasil penghitungan pemotongan PPh

Pasal 21 oleh Dinas Pengelolaan Keuangan dan Aset Daerah

Kabupaten Sleman dengan hasil penghitungan berdasarkan

c. Menarik kesimpulan dari hasil perbandingan penghitungan

pemotongan PPh Pasal 21 dengan langkah sebagai berikut:

1) Apakah sudah tepat atau belum pada penghitungan Pajak

Penghasilan Pasal 21, yaitu pada penghitungan penghasilan

bruto, penghasilan neto, penghasilan tidak kena pajak,

penghasilan kena pajak, dan penghasilan pajak terutangnya.

2) Apakah sudah sesuai atau belum pada penghitungan Pajak

Penghasilan Pasal 21, yaitu sesuai pada item-item

pemotongannya antara lain, pengurang penghasilan bruto

seperti biaya jabatan dan iuran pensiun; jumlah PTKP; dan tarif

pemotongan pajak.

2. Evaluasi penyetoran Pajak Penghasilan Pasal 21

a. Mengevaluasi pengisian Surat Setoran Pajak.

b. Mengevaluasi tempat dan waktu pembayaran pajak.

c. Melakukan perbandingan antara penyetoran PPh Pasal 21 yang

dilakukan Dinas Pengelolaan Keuangan dan Aset Daerah

Kabupaten Sleman dengan penyetoran PPh Pasal 21 menurut

Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2012.

d. Menarik kesimpulan dari hasil perbandingan penyetoran PPh Pasal

21 dengan langkah sebagai berikut:

1) Apakah penyetoran pajak sudah tepat atau belum, penyetoran

pajak dikatakan tepat jika, tepat dalam pengisian Surat Setoran

2) Apakah penyetoran pajak sudah sesuai atau belum, penyetoran

pajak dikatakan sesuai jika:

a) Wajib Pajak menggunakan SSP untuk melakukan

penyetoran pajak.

b) Pengisian SSP benar, lengkap, dan jelas.

c) Penyetoran pajak dilakukan di Kantor Pos atau Bank yang

telah ditunjuk oleh Menteri Keuangan.

d) Penyetoran pajak tidak lebih dari tanggal 10 (sepuluh)

bulan berikutnya.

3. Evaluasi pelaporan Pajak Penghasilan Pasal 21

a. Mengevaluasi pengisian Surat Pemberitahuan.

b. Mengevaluasi tempat dan waktu penyampaian Surat

Pemberitahuan.

c. Melakukan perbandingan antara pelaporan PPh Pasal 21 yang

dilakukan Dinas Pengelolaan Keuangan dan Aset Daerah

Kabupaten Sleman dengan pelaporan PPh Pasal 21 menurut

Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2012.

d. Menarik kesimpulan dari hasil perbandingan pelaporan PPh Pasal

21 dengan langkah sebagai berikut:

1) Apakah pelaporan pajak sudah tepat atau belum, pelaporan

pajak dikatakan tepat jika, tepat dalam pengisian Surat

2) Apakah pelaporan pajak sudah sesuai atau belum, pelaporan

pajak dikatakan sesuai jika:

a) Wajib Pajak menggunakan SPT untuk melaporkan

pemungutan pajak.

b) Pengisian SPT benar, lengkap, dan jelas.

c) Pelaporan pajak disampaikan ke Kantor Direktorat Jenderal

Pajak atau tempat lain yang ditetapkan oleh Direktur

Jenderal Pajak.

d) Pelaporan pajak tidak lebih dari tanggal 20 (duapuluh)

43

BAB IV

GAMBARAN UMUM

DINAS PENGELOLAN KEUANGAN DAN ASET DAERAH KABUPATEN SLEMAN

A. Sejarah Dinas Pengelolaan Keuangan dan Aset Daerah (DPKAD)

Mengurai sejarah Dinas Pengelolaan Keuangan dan Aset Daerah

Kabupaten Sleman tentunya harus melakukan kilas balik yang cukup panjang.

Proses kelahiran DPKAD tidak dapat dilepaskan dari beberapa kali perubahan

Peraturan Daerah Kabupaten Sleman tentang Organisasi Perangkat Daerah

dari masa ke masa.

Dimulai dari unifikasi Bagian Keuangan, Bagian Perlengkapan, dan

Dinas Pendapatam menjadi Badan Pengelolaan Keuangan dan Kekayaan

Daerah (BPKKD) Kabupaten Sleman. BPKKD dibentuk berdasarkan

Peraturan Daerah Kabupaten Sleman Nomor 12 Tahun 2000 tentang

Organisasi Perangkat Daerah Pemerintahan Kabupaten Sleman dan Peraturan

Daerah Nomor 12 Tahun 2003 tentang Perubahan Pertama Perda Nomor 12

Tahun 2000.

Seiring perkembangan kebutuhan, potensi, cakupan tugas, jumlah

penduduk, kemampuan keuangan daerah, sarana prasarana daerah, dan

tuntutan peningkatan kualitas pelayanan terhadap masyarakat. Pemerintah

Kabupaten Sleman mengeluarkan aturan baru tentang organisasi perangkat