commit to user

PENGENDALIAN PERSEDIAAN BAHAN BAKU BENANG

DENGAN METODE EOQ PADA DEPARTEMEN WEAVING II

PT. KUSUMAHADI SANTOSA KARANGANYAR

TUGAS AKHIR

Diajukan untuk Memenuhi Persyaratan Meraih Gelar Ali Madya Ekonomi

Diploma III pada Jurusan Manajemen Bisnis Fakultas Ekonomi

Universitas Sebelas Maret Surakarta

Oleh :

Dwi Kurnia Wati

F3509020

PROGRAM STUDI DIII MANAJEMEN BISNIS

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user ABSTRAK

PENGENDALIAN PERSEDIAAN BAHAN BAKU BENANG DENGAN METODE EOQ PADA DEPARTEMEN WEAVING II

PT. KUSUMAHADI SANTOSA KARANGANYAR DWI KURNIA WATI

F3509020 MANAJEMEN BISNIS

Persediaan selalu dibutuhkan oleh setiap perusahaan yang menghasilkan produk untuk menunjang jalannya proses produksi dalam suatu perusahaan. Dengan kebijakan pengadaan diharapkan proses produksi dapat berjalan dengan lancar. Tanpa adanya persediaan perusahaan dihadapkan pada resiko bahwa suatu saat perusahaan tidak akan dapat memenuhi kebutuhan konsumen yang mendadak. Bahan baku merupakan salah satu faktor yang memegang peranan penting dalam pengalokasian modal kerja, kesalahan dalam pengalokasian modal kerja untuk persediaan akan mempengaruhi keuntungan yang akan diperoleh perusahaan. Untuk mencapai tujuan penelitian tersebut, penulis menggunakan metode EOQ (Economic Order Quantity). Metode ini digunakan untuk menentukan kebutuhan bahan baku, biaya pemesanan, biaya penyimpanan, jumlah pesanan yang optimal, persediaan pengaman (safety stock), pemesanan kembali (re order point), dan total biaya persediaan (total cost).

Hasil penelitian pengendalian persediaan bahan baku tahun 2011 menurut kebijakan perusahaan menunjukkan bahwa perusahaan melakukan pembelian bahan baku tiap satu bulan sekali dengan jumlah yang berbeda. Perusahaan belum dapat menentukan Re Order Point (ROP). Menurut kebijakan perusahaan dapat diperoleh hasil bahwa frekuensi pembelian sebanyak 12 kali dalam satu tahun dengan pembelian bahan baku sebanyak 1.463,3 ball, serta biaya persediaan sebesar Rp. 12.943.155,14, sedangkan dengan pendekatan EOQ diperoleh hasil bahwa frekuensi pembelian adalah 9 kali dalam satu tahun dengan pembelian bahan baku sebanyak 1.861,49 ball, serta dapat dihasilkan total biaya persediaan sebesar Rp. 12.577.133,58 . Safety Stock (SS) sebesar 196,482 ball dan Re Order Point (ROP) sebesar 245,74 ball.

Berdasarkan penelitian tersebut sebaiknya perusahaan menggunakan metode EOQ dalam kebijakan pengadaan bahan baku agar perusahaan dapat melakukan pembelian bahan baku yang optimal dengan biaya yang minimal serta meminimalkan biaya persediaan bahan baku dan mengoptimalkan waktu pemesanan kembali yang harus dilakukan perusahaan.

commit to user MOTTO

" " " " " eminimalkan biaya "sXNVlpg6‘ "

R O

P). Menurut kebijakan perusahaan dapat

V U G AS AKHIR

Langkah pertama yang sangat diperlukan untuk menentukan hal yang kamu inginkan dalam hidup adalah ; tentukan apa yang kamu inginkan.

(Ben Stein)

“Sebelum kedua telapak kaki seseorang menetap di hari kiamat

Akan ditanyakan tentang empat hal lebih dahulu :

Pertama tentang umurnya untuk apa dihabiskan,

Kedua tentang masa mudanya untuk apakah dipergunakan,

Ketiga tentang hartanya dari mana ia peroleh dan untuk apakah dibelanjakan,

Dan keempat tentang ilmunya, apa saja yang ia amalkan dengan ilmunya itu.”

commit to user PERSEMBAHAN

Ku persembahka Tugas Akhir ini untuk :

Bapak dan Alm. Ibu tercinta

Kakakku Rusdiyanto & kakak ipar purwanti tersayang

Tatto Priambodo

Mayones

Teman-teman Manajemen Bisnis 2009

commit to user KATA PENGANTAR

Puji Syukur Penulis Panjatkan Kehadirat Allah SWT yang telah melimpahkan Rahmat dan Karunia – Nya sehingga Penulis dapat menyelesaikan penyusunan Tugas Akhir. Dalam penyusunan Tugas Akhir ini Penulis memilih judul “PENGENDALIAN PERSEDIAAN BAHAN BAKU BENANG DENGAN METODE EOQ PADA DEPARTEMEN WEAVING II PT.

KUSUMAHADI SANTOSA KARANGANYAR”.

Pada kesempatan ini penulis sampaikan ucapan terima kasih kepada pihak –

pihak yang telah membantu penyusunan Tugas Akhir ini, terutama kepada :

1. Bapak Prof. Dr. Wisnu Untoro MS. selaku Dekan Fakultas Ekonomi,

Universitas Sebelas Maret Surakarta.

2. Ibu. Sinto Sunaryo, SE, M.Si. Selaku Ketua Program Studi Diploma III

Manajemen Bisnis, Universitas Sebelas Maret Surakarta.

3. Bapak Drs. Djoko Purwanto, MBA. Selaku Pembimbing Akademik,

yang telah menyediakan waktu untuk membimbing penulis sehingga

tugas akhir ini selesai sesuai rencana.

4. Bapak Drs. Heru Purnomo, MM selaku Pembimbing Tugas Akhir,

Sebagai ungkapan terima kasih atas kebaikan, ketenangan dan

kesabaran beliau yang luar biasa selama memberikan bimbingan,

sehingga tugas akhir ini dapat terselesaikan sesuai rencana penulis.

5. Bapak Edi selaku Manajer Personalia PT. Kusumahadi Santosa, yang

telah memberikan kami kesempatan untuk melaksanakan magang kerja

commit to user

6. Bapak Ndondon selaku Manajer Weaving 1 dan 2 PT. Kusumahadi

Santosa.

7. Ibu Setiyowati selaku Ka.Sie. Adm dan QC Weaving 1 dan 2 atas

bimbingan dan bantuannya dalam mencarikan data.

8. Bapak dan Ibu selaku staff dan karyawan di Departemen Weaving 2

yang telah membantu penulis dalam pencarian data.

9. Bapak, Alm ibu, kak rusdi, mbak pur dan dek taro, terimakasih untuk

doa dan waktunya serta bantuan berupa materi dan supportnya.

10. Teman-teman Angkatan 2009 yang telah banyak memberikan

keceriaan.

11. Dan semua pihak yang tidak sempat penulis sebutkan satu persatu.

Penulis menyadari bahwa dalam pengungkapan, pembahasan dan pemilihan kata dalam penulisan Tugas Akhir jauh dari sempurna, Karena keterbatasan pemikiran dan kemapuan yang dimiliki oleh penulis. Oleh karena itu dengan kerendahan hati penulis mengharapkan kritik dan saran yang membangun. Namun demikian semoga Tugas Akhir ini diharapkan dapat bermanfaat bagi pihak – pihak yang membutuhkan.

Surakarta, Mei 2012 Penulis

commit to user DAFTAR ISI

HALAMAN JUDUL... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN... iv

HALAMAN MOTTO ... v

BAB II TINJAUAN PUSTAKA A. Pengertian Persediaan ... 15

B. Penggolongan Persediaan ... 15

C. Fungsi dan Tujuan Persediaan ... 17

commit to user

E. Pengawasan dan Pengendalian Persediaan ... 23

F. Faktor-faktor yang Mempengaruhi Persediaan Bahan Baku . .. 25

G. Bahan Baku... 25

H. Model Analisis EOQ... 27

commit to user DAFTAR TABEL

TABEL Halaman

3.1 Tabel Jumlah Tenaga Kerja PT. Kusumahadi Santosa ... 40

3.2 Tabel Jumlah Tenaga Kerja Weaving II ... 41

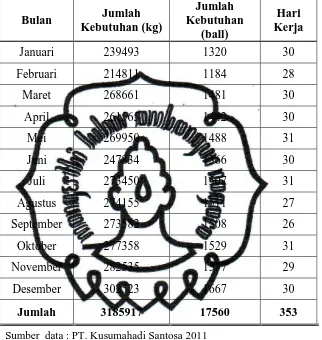

3.3 Tabel Kebutuhan Bahan Baku Benang PT. Kusumahadi Santosa tahun 2011... 57

3.4 Rincian Biaya Pemesanan Bahan Baku 2011 ... 59

3.5 Rincian BiayaPenyimpanan Bahan Baku 2011 ... 61

3.6 Tabel Perhitungan Standar Deviasi ... 65

commit to user DAFTAR GAMBAR

GAMBAR Halaman

1.1 Kerangka Pemikiran ... 7

3.2 Lay-out PT. Kusumahadi Santosa ... 38

3.3 Struktur Organisasi PT. Kusumahadi Santosa ... 45

commit to user DAFTAR LAMPIRAN

Lampiran 1. Surat Pernyataan

Lampiran 2. Surat Keterangan Magang Lampiran 3. Penilaian Magang

Lampiran 4. Analisis dengan menggunakan software POM Lampiran 5. Gambar mesin

commit to user ABSTRAK

PENGENDALIAN PERSEDIAAN BAHAN BAKU BENANG DENGAN METODE EOQ PADA DEPARTEMEN WEAVING II

PT. KUSUMAHADI SANTOSA KARANGANYAR DWI KURNIA WATI

F3509020 MANAJEMEN BISNIS

Persediaan selalu dibutuhkan oleh setiap perusahaan yang menghasilkan produk untuk menunjang jalannya proses produksi dalam suatu perusahaan. Dengan kebijakan pengadaan diharapkan proses produksi dapat berjalan dengan lancar. Tanpa adanya persediaan perusahaan dihadapkan pada resiko bahwa suatu saat perusahaan tidak akan dapat memenuhi kebutuhan konsumen yang mendadak. Bahan baku merupakan salah satu faktor yang memegang peranan penting dalam pengalokasian modal kerja, kesalahan dalam pengalokasian modal kerja untuk persediaan akan mempengaruhi keuntungan yang akan diperoleh perusahaan. Untuk mencapai tujuan penelitian tersebut, penulis menggunakan metode EOQ (Economic Order Quantity). Metode ini digunakan untuk menentukan kebutuhan bahan baku, biaya pemesanan, biaya penyimpanan, jumlah pesanan yang optimal, persediaan pengaman (safety stock), pemesanan kembali (re order point), dan total biaya persediaan (total cost).

Hasil penelitian pengendalian persediaan bahan baku tahun 2011 menurut kebijakan perusahaan menunjukkan bahwa perusahaan melakukan pembelian bahan baku tiap satu bulan sekali dengan jumlah yang berbeda. Perusahaan belum dapat menentukan Re Order Point (ROP). Menurut kebijakan perusahaan dapat diperoleh hasil bahwa frekuensi pembelian sebanyak 12 kali dalam satu tahun dengan pembelian bahan baku sebanyak 1.463,3 ball, serta biaya persediaan sebesar Rp. 12.943.155,14, sedangkan dengan pendekatan EOQ diperoleh hasil bahwa frekuensi pembelian adalah 9 kali dalam satu tahun dengan pembelian bahan baku sebanyak 1.861,49 ball, serta dapat dihasilkan total biaya persediaan sebesar Rp. 12.577.133,58 . Safety Stock (SS) sebesar 196,482 ball dan Re Order Point (ROP) sebesar 245,74 ball.

Berdasarkan penelitian tersebut sebaiknya perusahaan menggunakan metode EOQ dalam kebijakan pengadaan bahan baku agar perusahaan dapat melakukan pembelian bahan baku yang optimal dengan biaya yang minimal serta meminimalkan biaya persediaan bahan baku dan mengoptimalkan waktu pemesanan kembali yang harus dilakukan perusahaan.

commit to user ABSTRACT

THE SUPPLIES CONTROL OF RAW MATERIAL OF YARN USING EOQ METHOD IN THE DEPARTMENT OF WEAVING II

PT. SANTOSA KUSUMAHADI KARANGANYAR

DWI KURNIA WATI F3509020 MANAJEMEN BISNIS

Supplies are always needed by every company that produces products in order to support the process of production. The procurement policy is expected to keep the process run smoothly. Without supplies, a company has a high risk that someday the company will not be ready to meet the sudden needs of consumers. Raw material is one of factors that plays an important role in the allocation of working capital. Error in the capital allocation supplies will affect the company's profit.

To achieve the research goals, the author uses the method of EOQ (Economic Order Quantity). This method is used to determine the need for raw materials, ordering fees, storage fees, the quantity of optimal order, safety stock, reordering (re order point), and total inventory cost (total cost).

In 2011, according to the company’s policy, the results of supplies control of raw materials indicate that the company purchases raw materials every single month with a different number. The company could not Re Order Point (ROP). According to the policy, the frequency of purchase is as much as 12 times a year by the purchases of raw materials as much as 1463.3 ball and the inventory cost is Rp. 12,943,155.14. The results obtained with the approach that the EOQ purchase frequency is 9 times a year by the purchases of raw materials as much as 1861.49 ball and the total cost of inventory can be produced at Rp. 12,577,133.58. Safety Stock (SS) is 196.482 ball and Re Order Point (ROP) is 245.74 ball.

According to the result of the research, the company should use the EOQ method in the policy of raw material supplies in order to minimize the supplies cost and to optimize the re ordering activity.

commit to user

ketat, baik perusahaan jasa maupun manufaktur. Tiap perusahaan

berlomba-lomba memperoleh keuntungan semaksimal mungkin. Karena dengan

keuntungan tersebut menjadikan perusahaan bertahan dan mengalami

kemajuan. Untuk memperoleh keuntungan, perusahaan harus memperbaiki

dan meningkatkan koordinasi antar bagian fungsional, memperluas daerah

pemasaran, meningkatkan produktifitas karyawan, membangun kepercayaan

konsumen, dan meningkatkan kinerja dalam proses produksi supaya

menghasilkan produk yang berkualitas dan mampu bersaing dengan pasar

lokal bahkan internasional serta menekan biaya produksi.

Faktor penting untuk memperlancar sistem produksi yaitu adanya

persediaan bahan baku. Dalam penggunaan bahan baku disesuaikan dengan

kebutuhan jenis dan jumlah produk yang akan diproduksi. Sehingga

diperlukan suatu perencanaan produksi yang berorientasi pada ketepatan

jenis dan jumlah komponen yang digunakan dalam proses produksi, yang

nantinya akan berpengaruh pada keuntungan perusahaan.

Kesalahan dalam menentukan persediaan maka akan mengalami

kerugiaan, oleh karena itu persediaan harus ditentukan sebaik mungkin.

Perusahaan harus mempersiapkan dana yang cukup untuk pembelian barang.

commit to user

2

modal yang kurang efektif. Namun bila persediaan bahan baku yang terlalu

kecil dapat juga mengganggu kelancaran proses produksi. Sehingga,

perusahaan tidak mencapai targetnya dan mengalami kekurangan dalam

memenuhi pesanan yang berakibat perusahaan akan kehilangan pelanggan.

Disamping itu, persediaan bahan baku dalam jumlah relatif kecil akan

mengakibatkan frekuensi pembelian bahan baku semakin sering. Sehingga,

biaya pemesanan bahan baku perusahaan akan semakin besar.

Menurut Render dan Heizer (2010), EOQ adalah sebuah teknik kontrol

persediaan yang meminimalkan biaya total dan pemesanan dan penyimpanan.

Selain itu menurut Nasution (2003), masalah utama persediaan bahan baku

adalah menentukan berapa jumlah pemesanan yang ekonomis ( Economic

Order Quantity ) yang akan menjawab persoalan berapa jumlah bahan baku

dan kapan bahan baku itu dipesan sehingga dapat meminimasi ordering cost

dan holding cost. Ordering cost (biaya pemesanan) adalah semua pengeluaran

yang timbul untuk mendatangkan barang dari luar, sedangkan holding cost

(biaya penyimpanan) adalah semua pengeluaran yang timbul akibat

menyimpan barang.

PT. KUSUMAHADI SANTOSA merupakan perusahaan yang bergerak

dalam bidang industri tekstil yang memproduksi kain grey sampai kain

printing. Pada bagian departemen weaving II memproduksi kain grey dengan

bahan baku benang. Untuk menjaga kelangsungan proses produksi diperlukan

persediaan bahan baku yang optimal. Agar dapat mencapai target produksi

commit to user

3

Industri tekstil ini selayaknya mendapat perhatian lebih dari pemerintah

karena merupakan padat karya dan menciptakan lapangan kerja yang luas,

industri ini merupakan sektor ekonomi yang besar dalam kemajuan

pertumbuhan ekonomi. Tapi sayangnya, pemerintah belum terlihat serius

menanggani masalah industri. Masalahnya antara lain : upah tenaga kerja

yang kecil dan industri tekstil masih banyak menggunakan mesin-mesin yang

sudah tua dan tidak efisien. Padahal persaingan bisnis dipasar lokal bahkan

internasional yang sangat ketat.

Selama ini PT. Kusumahadi Santosa belum menerapkan metode EOQ

(Economic Order Quantity) untuk mengatur persediaan bahan baku benang.

Maka perlu diadakan sistem pengawasan persediaan dan perhitungan

menggunakan metode EOQ. Karena sistem dalam penulisan tugas akhir ini,

dapat digunakan untuk menentukan jumlah pembelian bahan baku yang

optimal untuk meminimalkan total biaya persediaan, jumlah persediaan

pengaman dan kapan melakukan pemesanan kembali. Sehingga, sebagai

perbandingan antara kebijakan yang telah dilaksanakan. Maka perusahaan

dapat memilih kebijakan yang lebih efisien dalam pengeluaran biaya

persediaan. Berdasarkan uraian latar belakang tersebut diatas penulis

melakukan penelitian dengan judul “PENGENDALIAN PERSEDIAAN

BAHAN BAKU BENANG DENGAN METODE EOQ PADA

DEPARTEMEN WEAVING II PT KUSUMAHADI SANTOSA

commit to user

4

B. Rumusan Masalah

Dari uraian tersebut di atas penulis merumuskan permasalahan yang

akan dibahas dalam tugas akhir ini adalah :

1. Berapa jumlah pembelian bahan baku yang optimal berdasarkan metode

EOQ pada perusahaan PT. Kusumahadi Santosa?

2. Berapa jumlah persediaan pengaman (safety stock) yang harus diadakan

oleh perusahaan PT. Kusumahadi Santosa?

3. Kapan PT. Kusumahadi Santosa melakukan pemesanan kembali

persediaan bahan baku?

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas maka tujuan penelitian yang ingin

dicapai dalam penelitian ini adalah :

1. Mengetahui jumlah pembelian persediaan bahan baku optimal yang harus

dipesan oleh PT. Kusumahadi Santosa.

2. Mengetahui jumlah persediaan pengaman yang harus diadakan oleh PT.

Kusumahadi Santosa.

3. Mengetahui waktu pemesanan kembali persediaan bahan baku PT.

commit to user

5

D. Manfaat Penelitian

Hasil penelitian ini diharapkan akan bermanfaat bagi PT. Kusumahadi

Santosa, bagi penulis maupun pembaca. Adapun manfaat atau kegunaan

penelitian ini terdiri dari dua macam yaitu :

1. Manfaat Akademis

a. Bagi Peneliti

Penelitian yang dilakukan penulis pada PT. Kusumahadi Santosa ini

diharapkan dapat memberi manfaat, yaitu :

1) Merupakan wahana latihan untuk mengaplikasikan teori-teori mata

kuliah manajemen bisnis dan mengenai manajemen persediaan

yang didapat di bangku kuliah didalam sebuah kasus penelitian

lapangan, untuk kemudian diselesaikan melalui metode tertentu.

2) Memberikan gambaran langsung tentang dunia kerja yang nyata,

dan gambaran proses persediaan bahan baku di dalam sebuah

perusahaan.

b. Bagi Pembaca

Menambah wawasan pengetahuan tentang manajemen persediaan, serta

sebagai bahan perbandingan dan referensi untuk kasus sejenis.

c. Bagi Perusahaan

Dengan penelitian ini diharapkan dapat memberikan gambaran dan

pertimbangan pada perusahaan bahwa dengan menggunakan metode

commit to user

6

2. Manfaat Praktis

Penelitian yang dilakukan penulis ini diharapkan akan memperoleh

gambaran dalam pengambilan keputusan, khususnya dalam hal persediaan

bahan baku dan menghindari kerugian yang diakibatkan penumpukan

commit to user

7

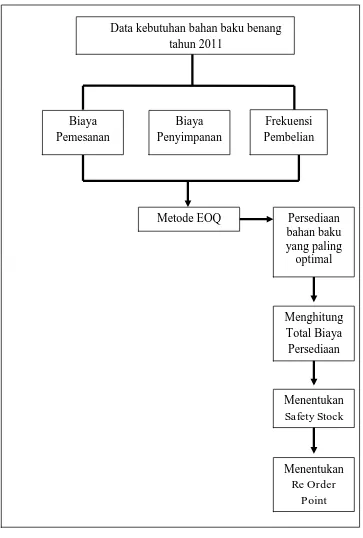

E. Kerangka Pemikiran

Gambar 1.1

Kerangka Pemikiran

commit to user

8

Gambar di atas menjelaskan bahwa untuk memenuhi kebutuhan

bahan baku, perusahaan terlebih dahulu melakukan pemesanan atau

pembelian bahan baku benang dari supplier. Penggunaan kebutuhan bahan

baku perusahaan dapat memperkirakan jumlah pembelian bahan baku

kemudian dilakukan perhitungan dengan biaya persediaan yang

dikeluarkan. Dalam hal ini perusahaan dapat menggunakan metode

kebijakan perusahaan maupun dengan menggunakan metode EOQ.

Penggunaan metode EOQ dipengaruhi beberapa faktor seperti

biaya pemesanan, biaya penyimpanan, kebutuhan bahan baku, frekuensi

pembelian, maupun leadtime. Sehingga dari metode tersebut akan

diketahui jumlah persediaan bahan baku yang optimal dan total biaya

persediaan yang dihasilkan. Perusahaan juga melakukan pengadaan

persediaan pengaman (safety stock), hal ini bertujuan untuk menghindari

masalah kekurangan bahan baku (out of stock) sebelum pesanan atau

pembelian bahan baku dilakukan. Dan untuk mengatasi permasalahan

tentang kekurangan bahan baku maupun kehabisan bahan baku,

perusahaan harus menentukan waktu pemesanan kembali (Re order point)

supaya masalah tersebut tidak terjadi lagi. Dengan penentuan biaya

pemesanan dan penyimpanan dan EOQ maka akan diketahui perbandingan

commit to user

9

F. Metode Penelitian

1. Desain Penelitian

Desain penelitian yang digunakan oleh penulis adalah

menggunakan metode penelitian deskriptif. Penelitian deskriptif adalah

pengumpulan data untuk diuji hipotesis atau menjawab pertanyaan

mengenai status terakhir dari subjek penelitian (Kuncoro, 2009:12). yang

meneliti secara rinci persediaan bahan baku yang digunakan pada

departemen weaving II PT. Kusumahadi Santosa. Dalam hal ini

melakukan analisis data menggunakan metode EOQ. EOQ merupakan

sebuah teknik kontrol persediaan yang meminimalkan biaya total dan

pemesanan dan penyimpanan. (Render dan Heizer, 2010:92)

2. Objek Penelitian

Peneliti melakukan penelitian pada departemen weaving II PT.

Kusumahadi Santosa, yang berlokasi di JL. Raya Jaten KM 9,4, Jaten,

Karanganyar, Surakarta.

3. Jenis dan Sumber Data

a. Jenis Data

1) Data kualitatif

Data kualitatif adalah data yang tidak dapat diukur dalam

skala numerik (Kuncoro, 2009:145), meliputi:

a) Informasi tentang sejarah singkat berdirinya

perusahaan.

commit to user

10

2) Data Kuantitatif

Data kuantitatif adalah data yang diukur dalam suatu skala

numerik (Kuncoro, 2009:145), meliputi :

a) Data jumlah kebutuhan bahan baku 2011.

b) Data biaya pemesanan tahun 2011.

c) Data biaya penyimpanan tahun 2011.

b. Sumber Data

Sumber data yang digunakan antara lain :

1) Data Primer

Data primer merupakan data yang diperoleh dengan survei

lapangan yang menggunakan semua metode pengumpulan

data original (Kuncoro, 2009:148).

Selain pengamatan secara langsung pada bagian persediaan

juga diperoleh informasi dari staff maupun karyawan pada

PT. Kusumahadi Santosa.

2) Data Sekunder

Data sekunder merupakan data yang telah dikumpulkan oleh

lembaga pengumpulan data dan dipublikasikan kepada

masyarakat pengguna data (Kuncoro, 2009:148).

Berupa sejarah dan perkembangan perusahaan, struktur

organisasi, uraian proses produksi, data-data mesin, data

jumlah bahan baku 2011, data biaya pemesanan dan

commit to user

11

Kesimpulan yang dapat ditarik oleh peneliti dalam data ini menggunakan

sumber data sekunder, karena peneliti hanya mendapatkan data-data yang

diperoleh secara tidak langsung dari perusahaan.

4. Metode Pengumpulan Data

Data adalah sekumpulan informasi yang diperlukan untuk

pengambilan keputusan (Kuncoro, 2009:145). Guna untuk mendapatkan

data yang sesuai dengan pokok pembahasan atau Tugas Akhir maka

diperlukan dalam penelitian penulis menggunakan metode pengumpulan

data sebagai berikut :

a. Wawancara Personal (personal interviewing)

Wawancara personal diartikan wawancara antar orang, yaitu

antara peneliti dengan responden yang diarahkan oleh pewawancara

untuk tujuan memperoleh informasi yang relevan (Kuncoro, 2009:160).

Kegiatan ini dilakukan dengan tanya kepada beberapa pihak yang

berkaitan dengan permasalahan yang dibahas, antara lain :

1) Ibu Harsi

2) Bapak Padi

3) Bapak Mardi

b. Observasi

Observasi adalah teknik atau pendekatan untuk mendapatkan data

primer dengan cara mengamati langsung obyek datanya. Peneliti

commit to user

12

c. Studi Pustaka

Data yang diperoleh dengan mempelajari buku-buku mengenai

manajemen yang berhubungan dengan kasus yang diangkat pada Tugas

Akhir, sehingga dapat membantu dalam memecahkan masalah.

5. Metode Analisis Data

Metode analisis yang dipergunakan dalam penulisan tugas akhir ini adalah

menggunakan beberapa metode, antara lain:

a. Menentukan Besarnya EOQ (Economic Order Quantity)

EOQ merupakan suatu jumlah pembelian bahan yang dapat

mencapai biaya persediaan yang paling minimal, sehingga

perhitungan biaya hanya didasarkan pada biaya yang

mempengaruhi pemesanan dan pembelian yaitu total biaya

pemesanan dan total biaya penyimpanan, sehingga :

Rumus EOQ yang biasa digunakan adalah (Render dan Heizer,

2010:95) :

Q* =

Dimana :

Q* = Jumlah optimum unit per pesanan (EOQ )

D = Permintaan tahunan dalam unit untuk barang persediaan

S = Biaya penyetelan atau pemesanan untuk setiap pesanan

commit to user

13

b. Menentukan Frekuensi Pembelian

(Render dan Heizer, 2010:96)

Dimana :

D = Permintaan yang diperkirakan per periode

Q* = Kuantitas Pesanan

c. Menentukan Total Biaya Persediaan

Total persediaan dapat dihitung dengan rumus sebagai berikut :

(Render dan Heizer, 2010:97)

Dimana :

TIC = Total biaya persediaan

D = Jumlah kebutuhan selama satu tahun

Q* = Kuantitas sekali pesan

S = Biaya pemesanan sekali pesan

H = Biaya penyimpanan per unit per tahun

d. Menenetukan Besarnya Persediaan Pengaman (safety stock)

Standar Deviasi

commit to user

14

Dimana :

SD = Standar deviasi

X = Jumlah pemakaian bahan baku sesungguhnya

= Jumlah rata-rata pemakaian bahan baku

n = Periode pemakaian bahan baku

Sedangkan rumus yang digunakan untuk menghitung persediaan

pengamanan adalah

e. Menentukan besarnya titik pemesanan kembali atau Re-Order

Point (ROP)

ROP = (Penggunaan rata-rata x lead time) + safety stock

f. Analisis tentang perbandingan EOQ dengan kebijakan perusahaan

1) Kuantitas pembelian bahan baku yang optimal

2) Total biaya persediaan

3) Frekuensi Pembelian

4) Persediaan pengamanan (safety stock)

commit to user

15

BAB II

TINJAUAN PUSTAKA

A. Pengertian Persediaan

Persediaan adalah suatu aktiva yang meliputi barang-barang milik

perusahaan dengan maksud untuk dijual dalam suatu periode usaha

tertentu atau persediaan barang-barang yang masih dalam pengerjaan atau

proses produksi ataupun persediaan bahan baku yang menunggu proses

produksi (Rangkuti, 2002:3).

Persediaan adalah sumberdaya yang menganggur ( idle resources )

yang menunggu proses lebih lanjut. Yang dimaksud dengan proses lebih

lanjut tersebut adalah berupa kegiatan produksi pada sistem manufaktur,

kegiatan pemasaran pada sistem distribusi ataupun kegiatan konsumsi

pangan pada sistem rumah tangga (Nasution, 2003:103).

Maka pengertian dari persediaan ialah aktiva perusahaan yang

disimpan dalam bentuk bahan baku dan dipergunakan dalam proses

produksi yang lebih lanjut untuk pembuatan barang produksi.

B. Penggolongan Persediaan

Penggolongan persediaan berdasarkan jenisnya terdiri dari (Render

dan Heizer, 2010:82) :

1. Persediaan bahan mentah

Yang dimaksud dengan persediaan bahan mentah adalah

commit to user

16

Persediaan ini dapat digunakan untuk melakukan decouple

(memisahkan) pemasok dari proses produksi. Bagaimanapun juga,

pendekatan yang lebih dipilih adalah menghilangkan variabilitas

pemasok akan kualitas, kuantitas, atau waktu pengantaran sehingga

tidak diperlukan pemisahan. Persediaan bahan mentah ini merupakan

kegiatan yang sangat penting karena merupakan awal dari proses

produksi. Dengan adanya persediaan ini maka akan memperlancar

produksi karena bahan yang diperlukan sudah tersedia.

2. Persediaan barang setengah jadi

Persediaan barang setengah jadi adalah produk-produk atau

komponen-komponen yang tidak lagi merupakan bahan mentah, tetapi

belum menjadi barang jadi. Dengan demikian akan mengalami proses

produksi selanjutnya akan menjadi barang jadi. Persediaan ini harus

optimal dikarenakan untuk mengatasi permintaan pelanggan yang tidak

menentu.

3. MRO ( pemeliharaan, perbaikan, operasi )

MRO adalah persediaan-persediaan yang disediakan untuk

persediaan pemeliharaan, perbaikan, operasi ( maintenance, repair,

operating ) yang dibutuhkan untuk menjaga agar mesin-mesin dan

proses-proses tetap produktif. MRO ada karena kebutuhan serta waktu

untuk pemeliharaan dan perbaikan dari beberapa perlengkapan tidak

commit to user

17

jadwal pemeliharaan, permintaan-permintaan MRO lainnya yang tidak

terjadwal harus dapat diantisipasi.

4. Persediaan barang jadi

Persediaan barang jadi adalah produk yang telah selesai dan

tinggal menunggu pengiriman. Barang ini sudah siap dijual tetapi masih

merupakan aset dalam pembukuan perusahaan. Barang jadi ini dapat

dimasukkan dalam persediaan karena permintaan pelanggan dimasa

mendatang yang tidak diketahui.

C. Fungsi dan Tujuan Persediaan

Fungsi utama persediaan yaitu sebagai penyangga, penghubung

antar proses produksi dan distribusi untuk memperoleh efisiensi. Fungsi

lain persediaan adalah sebagai stabilisator harga terhadap fluktuasi

permintaan. Terdapat beberapa alasan diadakannya persediaan dalam suatu

sistem (fungsi persediaan) antara lain sebagai berikut (Purnomo, 2004:97):

1. Persediaan cadangan dalam sistem persediaan terdapat ketidakpastian

dalam pemasok, permintaan, dan tenggang waktu. Persediaan yang

diadakan untuk menghilangkan resiko ketidakpastian diatas disebut

dengan stock pengaman (safety stock). Persediaan pengaman ini

digunakan untuk menyerap perubahan permintaan (permintaan

melebihi peramalan), perubahan atau perbedaan jadwal produksi

(proses produksi lebih rendah dari rencana), juga digunakan untuk

commit to user

18

2. Persediaan dalam lot-size atau dalam jumlah besar. Persediaan dalam

lot-size memungkinkan produksi dan pembelian lebih ekonomis.

3. Persediaan antisipasi, perusahaan perlu melakukan antisipasi terhadap

ketersediaan bahan dan perubahan harga yang diakibatkan oleh

penurunan persediaan dan kenaikan permintaan. Dalam hal ini motif

spekulasi dilakukan untuk mendapatkan keuntungan dari kenaikan

harga barang pada masa mendatang.

Tujuan manajemen persediaan adalah menentukan keseimbangan

antara investasi persediaan dengan pelayanan pelanggan (Render dan

Heizer, 2010:82). Menyediakan persediaan yang dibutuhkan untuk

menyokong operasi dengan biaya minimum.

Persediaan memiliki beberapa fungsi yang menambahkan

fleksibilitas bagi operasi perusahaan. Fungsi tersebut meliputi (Render dan

Heizer, 2010:82) :

1. “Decouple” atau memisahkan beberapa tahapan dari proses produksi.

Sebagai contoh, jika persediaan sebuah perusahaan berfluktuasi,

persediaan tambahan mungkin diperlukan untuk melakukan decouple

proses produksi dari pemasok.

2. Melakukan “decouple” perusahaan dari fluktuasi permintaan dan

menyediakan persediaan barang-barang yang akan memberikan

pilihan bagi pelanggan. Persediaan seperti ini digunakan secara umum

commit to user

19

3. Mengambil keuntungan dari diskon kuantitas karena pembelian dalam

jumlah besar dapat mengurangi biaya pengiriman barang.

4. Melindungi terhadap inflasi dan kenaikan harga.

D. Biaya-biaya Persediaan

Secara umum dapat dikatakan bahwa biaya sistem persediaan

adalah semua pengeluaran dan kerugian yang timbul sebagai akibat adanya

persediaan. Biaya sistem persediaan terdiri dari biaya pembelian, biaya

pemesanan, biaya simpan dan biaya kekurangan persediaan (Nasution,

2003:105) :

1. Biaya pembelian ( Purchasing Cost )

Biaya pembelian adalah biaya yang dikeluarkan untuk

membeli barang. Besarnya biaya pembelian ini tergantung pada

jumlah barang yang dibeli dan harga satuan barang. Biaya pembelian

menjadi faktor penting ketika harga barang yang dibeli tergantung

pada ukuran pembelian. Situasi ini akan diistilahkan sebagai quantity

discount atau price break dimana harga barang per unit akan turun

bila jumlah barang yang dibeli meningkat.

2. Biaya pengadaan ( Procurement Cost )

Macam-macam biaya pengadaan dibedakan menjadi dua jenis

sesuai asal-usul barang, yaitu :

commit to user

20

Biaya pemesanan adalah semua pengeluaran yang timbul

untuk mendatangkan barang dari luar. Biaya ini meliputi : Biaya

untuk menentukan pemasok (supplier), pengetikan pesanan,

pengiriman pesanan, biaya pengangkutan, biaya penerimaan,

dan seterusnya. Biaya ini diasumsikan konstan untuk setiap kali

pesan.

b. Biaya Pembuatan ( Setup Cost )

Biaya pembuatan adalah semua pengeluaran yang timbul

dalam mempersiapkan produksi suatu barang. Biaya ini timbul

di dalam pabrik yang meliputi biaya menyusun peralatan

produksi, menyetel mesin, mempersiapkan gambar kerja dan

seterusnya.

3. Biaya penyimpanan (Holding Cost / Carrying Cost )

Biaya simpan adalah semua pengeluaran yang timbul akibat

menyimpan barang. Biaya ini meliputi :

a. Biaya Memiliki Persediaan ( biaya modal )

Penumpukan barang di gudang berarti penumpukan modal,

dimana modal perusahaan mempunyai ongkos (expense) yang

dapat diukur dengan suku bunga bank. Oleh karena itu, biaya

yang ditimbulkan karena memiliki persediaan harus

diperhitungkan dalam biaya sistem persediaan. Biaya memiliki

persediaan diukur sebagai presentase nilai persediaan untuk

commit to user

21

b. Biaya Gudang

Barang yang disimpan memerlukan tempat penyimpanan

sehingga timbul biaya gudang. Bila gudang dan peralatannya

disewa maka biaya gudangnya merupakan biaya sewa

sedangkan bila perusahaan mempunyai gudang sendiri maka

biaya gudang merupakan biaya depresiasi.

c. Biaya Kerusakan dan Penyusutan

Barang yang disimpan dapat mengalami kerusakan dan

penyusutan karena beratnya berkurang ataupun jumlahnya

berkurang karena hilang. Biaya kerusakan dan penyusutan

biasanya diukur dari pengalaman sesuai dengan presentasenya.

d. Biaya Kadaluarsa

Barang yang disimpan dapat mengalami penurunan nilai karena

perubahan teknologi dan model seperti barang-barang

elektronik. Biaya kadaluarsa biasanya diukur dengan besarnya

penurunan nilai jual dari barang tersebut.

e. Biaya Asuransi

Barang yang disimpan diasuransikan untuk menjaga hal-hal

yang tidak diinginkan seperti kebakaran. Biaya asuransi

tergantung jenis barang yang diasuransikan dan perjanjian

dengan perusahaan asuransi.

commit to user

22

Biaya ini dikeluarkan untuk mengadministrasikan persediaan

barang yang ada. Baik pada saat pemesanan, penerimaan barang

maupun penyimpanannya dan biaya untuk memindahkan barang

dari, ke, dan di dalam tempat penyimpanan, termasuk upah

buruh dan biaya peralatan handling.

4. Biaya kekurangan persediaan (Shortage Cost )

Bila perusahaan kehabisan barang pada saat permintaan, maka

akan terjadi keadaan kekurangan persediaan. Keadaan ini akan

menimbulkan kerugian karena proses produksi akan terganggu dan

kehilangan kesempatan mendapatkan keuntungan atau kehilangan

konsumen pelanggan karena kecewa sehingga beralih ke tempat lain.

Biaya kekurangan persediaan dapat diukur dari :

a. Kuantitas yang tidak dapat dipenuhi

Biasanya diukur dari keuntungan yang hilang karena tidak dapat

memenuhi permintaan atau dari kerugian akibat terhentinya

proses produksi. Kondisi ini diistilahkan sebagai biaya pinalti

atau hukuman kerugian bagi perusahaan dengan satuan misalnya

: Rp atau unit.

b. Waktu Pemenuhan

Lamanya gudang kosong berarti lamanya proses produksi

terhenti atau lamanya perusahaan tidak mendapatkan

keuntungan, sehingga waktu menganggur tersebut dapat

commit to user

23

diukur berdasarkan waktu yang diperlukan untuk memenuhi

gudang dengan satuan misalnya ; Rp atau satuan waktu.

c. Biaya Pengadaan Darurat

Supaya konsumen tidak kecewa, maka dapat dilakukan

pengadaan darurat yang biasanya menimbulkan biaya yang lebih

besar dari pengadaan normal. Kelebihan biaya dibandingkan

pengadaan normal ini dapat dijadikan ukuran untuk menentukan

biaya kekurangan persediaan dengan satuan, misalnya Rp /

setiap kali kekurangan.

E. Pengawasan dan Pengendalian Persediaan

Tujuan pengawasan persediaan adalah sebagai berikut (Rangkuti,

2002:9) :

1. Menjaga jangan sampai kehabisan persediaan

Dengan adanya pengawasan persediaan dapat dihindari adanya stock

out karena karyawan pada bagian yang berkaitan dapat mengetahui

tentang persediaan yang cukup untuk memenuhi kebutuhan

perusahaan dengan barang atau bahan yang sudah tidak mencukupi

jumlahnya dan perlu untuk melakukan pemesanan.

2. Supaya pembentukan persediaan stabil

Pengadaan persediaan sudah melalui perhitungan dan kebijakan dari

perusahaan, yang bertujuan untuk menjaga kestabilan persediaan.

commit to user

24

Pembelian dalam jumlah kecil dapat terjadi pemborosan pengeluaran

perusahaan dibandingkan apabila perusahaan membeli dalam jumlah

yang cukup besar karena kemungkinan adanya diskon.

4. Pemesanan yang ekonomis

Pemesan lebih ekonomis dari segi biaya, waktu dan jumlah barang

yang dipesan.

Pengendalian Persediaan

Walaupun sebuah organisasi mungkin telah membuat usaha-usaha

besar untuk mencatat persediaan secara akurat, catatan-catatan ini harus

diverifikasi melalui audit berkelanjutan. Audit-audit semacam ini dikenal

dengan perhitungan siklus (cycle counting). Praktik ini kerap harus

dilakukan dengan menutup fasilitas dan menugaskan orang-orang tidak

berpengalaman untuk menghitung bagian-bagian dan bahan. Dengan

prosedur-prosedur perhitungan siklus, barang-barang dihitung,

catatan-catatan diverifikasi, dan ketidakakuratan didokumentasikan secara

periodik. Kemudian, penyebab ketidakakuratan dilacak dan diambil

tindakan perbaikan yang tepat untuk menjamin integritas sistem

commit to user

25

F. Faktor-faktor yang Mempengaruhi Persediaan Bahan Baku

Besar kecilnya persediaan bahan baku yang dimiliki perusahaan ditentukan

oleh beberapa faktor antara lain (M.Narafin, 2000:56) :

1. Anggaran produksi

2. Harga beli bahan baku

3. Biaya penyimpanan bahan baku di gudang dalam hubungannya

dengan biaya ekstra yang dikeluarkan sebagai akibat kehabisan

persediaan

4. Ketepatan pembuatan standart pemakaian bahan baku

5. Ketepatan leferensi atau penjualan bahan baku dalam penyerahan

bahan baku yang dipesan

6. Jumlah bahan baku tiap kali pesan

G. Bahan Baku

1. Arti Penting Bahan Baku

Bahan baku yaitu yang merupakan input awal dari proses

transformasi menjadi produk jadi (Nasution, 2003:103). Cara

pengadaan bahan baku benang pada PT KUSUMAHADI SANTOSA

yaitu dengan membeli 60 % dari PT KUSUMAHADI PUTRA dan 40

% kekurangannya membeli dari perusahaan lokal di kota sekitar

perusahaan.

commit to user

26

2. Faktor-faktor yang mempengaruhi persediaan bahan baku antara lain :

a. Harga bahan baku

Perusahaan harus bisa memperkirakan harga bahan baku karena

hal ini merupakan faktor penentu terhadap persediaan bahan

baku. Perusahaan bisa menyesuaikan dengan kebutuhan bahan

baku terhadap kemampuan perusahaan dalam menyediakan bahan

baku.

b. Pemakaian bahan baku

Perusahaan membutuhkan data pemakaian bahan baku pada

periode sebelumnya sebagai bahan pertimbangan dan

menyediakan bahan baku pada periode selanjutnya.

c. Waktu tunggu (lead time)

Ialah waktu tenggang yang diperlukan antara saat pemesanan

sampai datangnya bahan baku yang dipesan.

d. Model pembelian bahan

Model pembelian bahan yang digunakan perusahaan akan

menentukan besar kecilnya bahan baku yang dipakai perusahaan.

e. Persediaan pengaman (safety stock)

Persediaan pengaman ini merupakan persediaan tambahan yang

diadakan untuk menjaga kemungkinan terjadinya kekurangan

commit to user

27

H. Model Analisis EOQ ( Economic Order Quantity )

Metode EOQ merupakan sebuah teknik kontrol persediaan yang

meminimalkan biaya total dari pemesanan dan penyimpanan (Render dan

Heizer, 2010 : 92).

Asumsi dasar untuk menggunakan metode EOQ :

1.Jumlah permintaan diketahui, konstan, dan independen.

2.Waktu tunggu, yakni waktu antara pemesanan dan penerimaan

pesanan diketahui dan konstan.

3.Penerimaan persediaan bersifat instan dan selesai seluruhnya.

Dengan kata lain, persediaan dari sebuah pesanan datang dalam

satu kelompok pada suatu waktu.

4.Tidak tersedianya diskon kuantitas.

5.Biaya variabel hanya biaya untuk menyiapkan atau melakukan

pemesanan ( biaya penyetelan ) dan biaya menyimpan persediaan

dalam waktu tertentu ( biaya penyimpanan atau membawa ).

Biaya-biaya ini telah dibahas pada bagian sebelumnya.

6.Kehabisan persediaan ( kekurangan persediaan ) dapat sepenuhnya

dihindari jika pemesanan dilakukan pada waktu yang tepat.

Tujuan perhitungan dengan EOQ untuk mengetahui :

1. Biaya penyetelan

Biaya penyetelan tahun = (Jumlah pemesanan per tahun) x ( Biaya

penyetelan atau pesanan per pesanan)

commit to user

28

2. Biaya penyimpanan tahunan

Biaya penyimpanan tahunan = (Tingkat persediaan rata-rata) x

(Biaya penyimpanan per unit per tahun)

(Render dan Heizer, 2010:95)

3. Economic Order Quantity ( EOQ / Jumlah Pemesanan Ekonomis )

Rumus EOQ yang biasa digunakan adalah (Render dan Heizer,

2010:95) :

Q* =

Dimana :

Q* = Jumlah optimum unit per pesanan (EOQ )

D = Permintaan tahunan dalam unit untuk barang

persediaan

S = Biaya penyetelan atau pemesanan untuk setiap pesanan

H = Biaya penyimpanan per unit per tahun.

4. Persediaan Pengamanan ( Safety Stock )

Persediaan pengamanan ini merupakan persediaan tambahan yang

mengizinkan terjadinya ketidaksamaan permintaan sebuah

penyangga (Render dan Heizer, 2010:100).

Standar Deviasi

commit to user

Sedangkan rumus yang digunakan untuk menghitung persediaan

pengamanan adalah

5. Titik Pemesanan Ulang ( Re Order Point )

Keputusan kapan harus memesan bahan baku dinyatakan dengan

menggunakan titik pemesanan ulang, yaitu tingkat ( titik )

persediaan di mana tindakan harus diambil untuk mengisi kembali

persediaan barang (Render dan Heizer, 2010:99).

Agar resiko perusahaan dapat ditekan seminimal mungkin. Waktu

antara penempatan dan penerimaan pesanan disebut dengan waktu

commit to user

30

ROP = (Penggunaan rata-rata x lead time) + safety stock

6. Total Biaya Persediaan

(Render dan Heizer, 2010:97)

Dimana :

TIC = total biaya persediaan

D = Jumlah kebutuhan selama satu tahun

Q* = Kuantitas sekali pesan

S = Biaya pemesanan sekali pesan

commit to user

31

BAB III

DESKRIPSI OBJEK PENELITIAN DAN PEMBAHASAN

A. Deskripsi Objek Penelitian

1. Gambaran umum PT. Kusumahadi Santosa

Di Indonesia pada umumnya dan Jawa Tengah khususnya banyak

sekali terdapat perindustrian yang bergerak dibidang pertekstilan, hal ini

sejalan dengan pertumbuhan perekonomian dalam arti luas. Di Jawa

Tengah perindustrian tekstil banyak mengalami kemajuan dan

perkembangan yang cukup pesat dalam memenuhi kebutuhan sandang

baik untuk pemasaran lokal maupun eksport. Sehingga perusahaan tekstil

yang ada didorong untuk memenuhi kebutuhan akan sandang tersebut.

Di Jawa Tengah tepatnya di Surakarta berdiri perusahaan keluarga

yang memproduksi tekstil tradisional yang bercorak batik, perusahaan

tersebut bernama PT. DANARHADI SANTOSA. Perusahaann ini

bergerak dalam bidang garmen khusus batik. Kemudian untuk pemasok

bahan baku berupa kain cambric (kain putih polos) yang dipasok dari

perusahaan-perusahaan lain baik lokal maupun luar negeri. PT.

Danarhadi Santosa berkembang pesat, sehingga dalam menghemat

pemasok bahan baku melakukan ekspansi dengan mendirikan anak

perusahaan yang bergerak dalam bidang tekstil khusunya membuat kain

cambric (kain putih polos). Anak perusahaan tersebut bernama PT.

KUSUMAHADI SANTOSA, yang berdiri pada tanggal 14 Mei 1980 dan

commit to user

32

Perusahaan ini berdiri berdasarkan akte notaries Maria Theresia Budi

Santosa. Serta Surat Keputusan No. YA5/ 287/ 4 tanggal 14 Mei 1980.

Sejak berdirinya, perusahaan ini berbentuk perseroan terbatas (PT) dan

merupakan Penanaman Modal Dalam Negeri (PMDN) dimana UU No. 6

tahun 1980 tentang PMDN menjadi dasar hukumnya.

Sejak berdirinya PT. Kusumahadi Santosa pada tahun 1980,

perusahaan tekstil ini mengalami perkembangan dan kemajuan sehingga

pada tanggal 21 September 1982 PT. Kusumahadi Santosa diresmikan

oleh Menteri Tata Negara Republik Indonesia Bapak Soedomo dengan

fasilitas yaitu :

a. Bangunan pabrik : Perumahan karyawan dan fasilitasnya, bangunan

kantor dan peralatannya.

b. Delapan (8) mesin di departemen weaving

c. Enam belas (16) mesin di departemen finishing.

d. Sarana olahraga dan bangunan lain sebagai pelengkap.

PT. Kusumahadi Santosa kadang-kadang sulit mendapatkan benang

baik dan halus, maka pada tahun 1987 didirikan PT. KUSUMAPUTRA

SANTOSA. PT. Kusumaputra Santosa bergerak di bidang spinning

(Pemintalan benang), menempati tanah seluas 5 hektar dan mulai trial

running pada bulan juli 1990. Hasil produksi PT. Kusumaputra Santosa

dipergunakan untuk PT. Kusumahadi Santosa sebesar 60% selebihnya

dijual di pasar bebas, PT. Kusumahadi Santosa terdiri tiga (3) unit

commit to user

33

(pengecapan). Sedangkan PT. Kusumaputra Santosa hanya memiliki satu

(1) unit produksi saja yaitu spinning (pemintalan benang) yang dihasilkan

sangat bervariasi sesuai dengan permintaan konsumen.

Adapun mesin-mesin yang dipergunakan untuk produksi di PT.

Kusumahadi Santosa adalah sebagai berikut :

A. Mesin-mesin tenun PT. Kusumahadi Santosa

a. Suttle loom

1) Type GH-9 Shedding Lobby 56”

2) Type GH-9 Shedding Lappet 65”

b. Air jet loom

2) Sizing (Shuccer Muller, Zell, Baba)

commit to user

34

5) Cassingeing

6) Parble

D. Printing

Mesin-mesin yang digunakan adalah :

1) Mesin Flat Inchinose

2) Mesin Stenter Wakayana

3) Mesin Cold Pad Batch mesin Rotary print

4) Mesin Steamer untuk Print

2. Tujuan PT. Kusumahadi Santosa

Tekstil atau kain merupakan kebutuhan pokok setiap orang, sejak

lahir sampai mati, mudah mengikuti situasi, kondisi dan zamannya.

Industri tekstil yang relatif menarik banyak tenaga kerja selalu menjadi

perintis industrialisasi bagi negara yang sedang berkembang. Dengan

pertumbuhan penduduk atau pertumbuhan ekonomi, maka permintaan

tekstil semakin meningkat, tetapi persaingan juga semakin ketat. Oleh

karena itu, PT. Kusumahadi Santosa selalu waspada dan siap menghadapi

tantangan dengan selalu memperhatikan dan berusaha memenuhi

kebutuhan dan keinginan pelanggan melalui peningkatan mutu,

pelayanan dan daya saing.

a. Tujuan perusahaan sebagai berikut :

1) Meningkatkan sumber daya manusia yang terlatih disiplin

yang tinggi, mampu bekerja keras dalam menghadapi ketatnya

commit to user

35

2) Meningkatkan mutu pelayanan dan daya saingnya.

3) Mengarahkan segala sumberdaya dan usaha yang disertai

dengan sistem manajemen yang tepat guna dan berdaya guna.

4) Menjamin dan memenuhi permintaan para pelanggan sebaik

mungkin.

5) Mendapatkan keuntungan atau laba dari penjualan produksi.

6) Membantu pemerintah dalam menunjang pembangunan

khususnya dalam pengadaan sandang untuk masyarakat.

7) Ikut membantu pemerintah dalam hal menciptakan lapangan

pekerjaan bagi masyarakat.

8) Meningkatkan kwalitas dan kwantitas agar dapat memenuhi

selera dan permintaan masyarakat.

9) Membantu pendapatan pemerintah daerah tempat perusahaan

didirikan.

10) Melestarikan batik dan mendukung pengadaan bahan baku

yang dibutuhkan dalam pembuatan batikk halus.

b. Sasaran mutu perusahaan sebagai berikut :

1) Meningkatkan produktivitas.

2) Mengurangi jumlah keluhan (complains) dari pelanggan.

commit to user

36

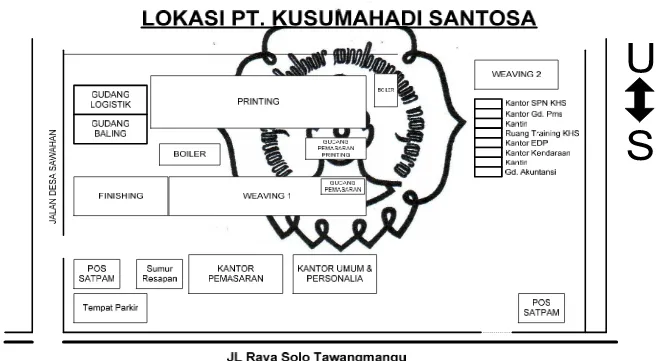

3. Lokasi PT. Kusumahadi Santosa

Lokasi perusahaan merupakan hal yang sangat penting dalam

kelancaran suatu proses produksi dan tercapainya tujuan yang diinginkan

perusahaan. PT. Kusumahadi Santosa berada di Jalan Raya Jaten Km 9.4

Jaten, Karanganyar, Surakarta.

Pemilihan lokasi tersebut atas dasar pertimbangan sebagai berikut :

a. Sarana transportasi yang mudah

PT. Kusumahadi Santosa berada di jalan Solo – Tawangmangu

yang merupakan jalan alternatif menuju Jawa Timur dan

sebaliknya. Pemilihan lokasi ini dipastikan memudahkan akses

transportasi keluar – masuk perusahaan. Dengan kemudahan akses

ini diharapkan dapat meminimumkan biaya operasi perusahaan.

b. Tersedianya sumber tenaga kerja

PT. Kusumahadi Santosa merupakan perusahaan yang mudah

mendapatkan tenaga kerja yang murah dikarenakan melakukan

kerjasama dengan beberapa Sekolah Menengah Kejuruan (SMK)

yang ada di Karanganyar.

c. Faktor fasilitas

Tersedianya listrik dan air merupakan faktor yang sangat penting

dalam memilih suatu lokasi perusahaan. Dikarenakan tersediannya

listrik dan kemudahan mendapatkan air menjadikan kegiatan

commit to user

37

manajemen PT. Kusumahadi Santosa memilih lokasi di Jaten

Karanganyar karena di lokasi tersebut hal itu dapat terpenuhi.

d. Rencana pengembangan perusahaan

Lingkungan di sekitar PT. Kusumahadi Santosa masih area

persawahan, karena lokasi perusahaan yang strategis serta masih

banyak lahan kosong di sekitar perusahaan yang sangat

memungkinkan untuk melakukan pengembangan dan perluasan

bangunan perusahaan dimasa yang akan datang.

e. Perijinan

Perijinan untuk mendirikan perusahaan di daerah Jaten,

Karanganyar ini cukup mudah mengingat di daerah tersebut juga

banyak terdapat perusahaan.

4. Lay-out PT. Kusumahadi Santosa

Pengaturan tata letak serta susunan mesin – mesin, peralatan –

peralatan, dan fasilitas – fasilitas lain dalam perusahaan harus ditentukan

sedemikian rupa sehingga benar – benar efektif dan efisien. Penyusunan

serta pengaturan letak ini harus disesuaikan dengan kondisi dalam

38

commit to user

39

a. Sistem personalia PT. Kusumahadi Santosa

Tenaga kerja di PT. Kusumahadi Santosa telah memenuhi

ketentuan – ketentuan ketenagakerjaan yang diatur oleh Departemen

Tenaga Kerja Republik Indonesia antara lain mengenai jam kerja,

sistem kompensasi, jaminan sosial dan lain – lain.

Pengembangan sumber daya manusia secara menyeluruh dilakukan

perusahaan guna mengoptimalkan kinerja sumber daya yang ada

dengan memberikan kesempatan kepada seluruh karyawan untuk

latihan dan pendidikan guna meningkatkan kemampuannya.

Jumlah tenaga kerja PT. Kusumahadi Santosa ± 2.257 karyawan,

yang terdiri dari karyawan kantor, spinning, weaving I, weaving II dan

commit to user

40

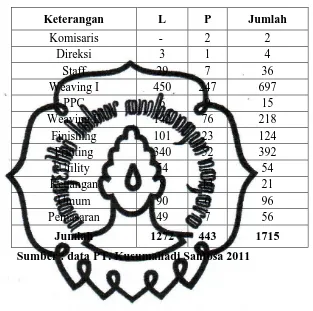

Tabel 3.1

Jumlah Tenaga Kerja PT. Kusumahadi Santosa

Keterangan L P Jumlah

Komisaris - 2 2

Direksi 3 1 4

Staff 29 7 36

Weaving I 450 247 697

PPC 6 9 15

Weaving II 142 76 218

Finishing 101 23 124

Printing 340 52 392

Utility 54 - 54

Keuangan 8 13 21

Umum 90 6 96

Pemasaran 49 7 56

Jumlah 1272 443 1715

commit to user

41

b. Sistem Ketenagakerjaan

Sistem kerja di PT. Kusumahadi Santosa, dapat di lihat dibawah ini :

Tenaga kerja produktif yang secara langsung menangani produksi

yang meliputi : Bagian produksi, maintenance, energi dan lain – lain.

Berdasarkan jam kerjanya dibedakan meliputi :

1. Normal

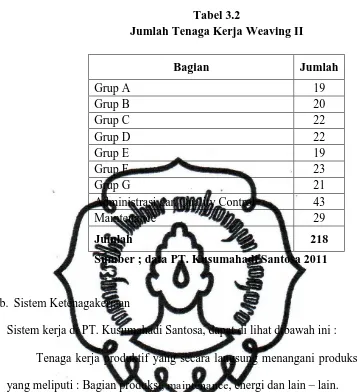

Jumlah Tenaga Kerja Weaving II

Administrasi dan Quality Control 43

Maintenance 29

Jumlah 218

commit to user

42

Pengaturan kerja bagi karyawan shiff adalah sebagai berikut :

a) Shiff I Jam 06.00 – 14.00 WIB

b) Shiff II Jam 14.00 – 22.00 WIB

c) Shiff III Jam 22.00 – 06.00 WIB

c. Jaminan Sosial

1. Jaminan Kesejahteraan Karyawan :

a) Jaminan beribadah

b) Jaminan olahraga dan rekreasi

c) Jaminan koperasi karyawan

d) Jaminan kesehatan dan pengobatan

e) Jaminan untuk upah lembur

f) Jaminan jamsostek

g) Perusahaan menyediakan bus antar jemput untuk karyawan

h) Perusahaan memberikan pakaian kerja untuk karyawan

produksi, maintenance, karyawan kantor dan karyawan

masing-masing mendapatkan 2 pasang dalam 1 tahun.

i) Perusahaan memberikan makanan dan minuman pada saat

jam istirahat di perusahaan.

2. Pemberian Tunjangan, antara lain :

a) Tunjangan perkawinan

b) Tunjangan hari raya

commit to user

43

3. Memberikan cuti dan hari-hari libur, antara lain :

a) Hari libur resmi / istirahat minggu dan bagi shiff tiap 3 hari

libur 1 hari

b) Cuti karena haid dan sakit

c) Cuti tahunan

d) Cuti kepentingan sosial

e) Cuti kehamilan

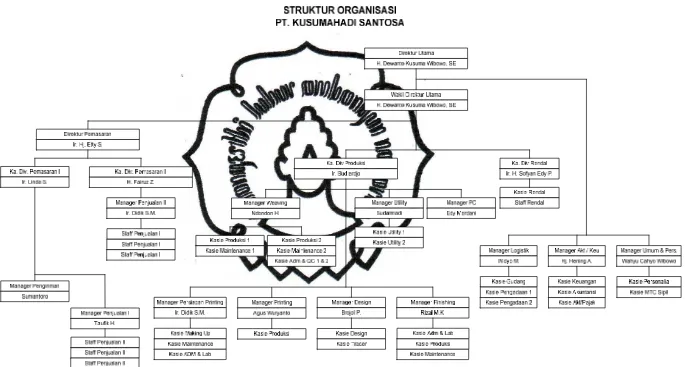

6. Struktur Organisasi dan Job Description

a. Struktur Organisasi

Organisasi dalam perusahaan adalah kerjasama antara

orang- orang dalam perusahaan untuk mencapai suatu keuntungan

dengan berdasarkan prinsip-prinsip ekonomi. Dalam perusahaan

sangat diperlukan adanya struktur organisasi karena memudahkan

dan membantu pimpinan dalam mengawasi jumlah kegiatan

perusahaan serta memperlancar tugas-tugas karyawan. Jadi dengan

struktur organisasi maka akan tercipta hasil kerjasama yang baik

dan membantu mencapai tujuan organisasi yang lebih efektif dan

efisien.

Manfaat yang diharapkan dari penyusunan struktur

organisasi bagi perusahaan, antara lain :

commit to user

44

sehingga dapat tercapainya tujuan yang telah direncanakan.

3) Karyawan dapat mengetahui kepada siapa ia bertanggung

jawab dan mengetahui kepada siapa seorang atasan memberi

tugas.

4) Menghindari kekosongan kerja maupun duplikasi tugas, karena

dengan adanya struktur organisasi karyawan mengetahui

dengan jelas akan tugas dan tanggung jawabnya.

Untuk lebih jelasnya mengenai struktur organisasi PT.

Kusumahadi Santosa berikut ini adalah bagan struktur organisasi

45

commit to user

46

b. Job Description

Dibagan organisasi PT. Kusumahadi Santosa dapat dijelaskan

mengenai tugas dan tanggung jawab masing-masing bagian adalah

sebagai berikut :

1) Pemegang Saham

Pemegang saham merupakan orang-orang yang mempunyai

saham secara hukum atas kepemilikan perusahaan.

2) Dewan Komisaris

Dewan komisaris merupakan badan tertinggi dalam organisasi

perusahaan yang anggotanya diangkat dan diberhentikan oleh

rapat umum pemegang saham. Adapun tugasnya dewan

komisaris ialah mengatur dan mengkoordinir kepentingan para

pemegang saham sesuai dengan ketentuan yang telah

ditetapkan dalam kebijaksanaan umum perusahaan.

3) Direktur Utama

Tugas direktur utama sebagai berikut :

a) Memimipin perusahaan.

b) Mengawasi perusahaan.

c) Menentukan kebijakan pokok dalam perencanaan,

penyusunan, pengendalian dan pengembangan perusahaan.

d) Mendelegasikan sebagian wewenang dan tanggung jawab

commit to user

47

e) Melakukan pembinaan kegiatan dan menilai hasil dari

tujuan perusahaan yang dibantu oleh staff ahli operasional,

pengawasan, dan internal audit.

4) Kepala Divisi Pemasaran

Kepala divisi pemasaran mempunyai tugas dan wewenang

membawahi tiga (3) bidang pemasaran yaitu :

a) Manajer Gudang Pemasaran

Manajer gudang pemasaran bertanggung jawab untuk

menjaga stabilitas penyimpanan produk yang akan dijual.

b) Manajer Penjualan

Manajer penjualan mempunyai tugas mencari calon

konsumen dan menjaga relasi hubungan baik dengan

konsumen dalam negeri.

c) Manajer Eksport

Manajer eksport bertanggung jawab menangani masalah

penjualan produksi yang akan dieksport.

5) Kepala Divisi Produksi I

Kepala divisi produksi I mempunyai tugas dan wewenang

membawahi lima (5) bidang produksi yang dikhususkan

commit to user

48

a) Manajer Utility

Manajer utility bertanggung jawab atas pemeliharaan dan

pengadaan diesel dan listrik yang dipergunakan untuk

operasi perusahaan.

b) Manajer PPC

Manajer PPC bertanggung jawab atas perencanaan dan

pengendalian bahan baku benang.

c) Manajer Spinning

Manajer spinning bertanggung jawab atas jalannya proses

produksi pemintalan benang secara keseluruhan.

d) Manajer Weaving I dan Manajer Weaving II

Manajer weaving I dan II bertanggung jawab atas jalannya

proses produksi kain polos (cambric) baik secara kualitas

maupun kuantitas.

6) Kepala Divisi Produksi II

Kepala divisi produksi II mempunyai tugas dan wewenang

membawahi lima (5) bidang produksi yang dikhususkan

produksi kain polos (cambric) menjadi kain yang bercorak,

yaitu :

a) Manajer Produksi Printing

Manajer produksi printing bertanggung jawab atas produksi

commit to user

49

b) Manajer Persiapan

Manajer persiapan bertanggung jawab akan persediaan

kualitas dan kuantitas kain sebelum dan sesudah proses di

bagian printing.

c) Manajer Desain

Manajer desain bertanggung jawab atas pengadaan desain

kain bercorak.

d) Manajer Pre Treatment

Manajer pre treatment bertanggung jawab atas penguji

bahan baku yang menggunakan bahan kimia yang

digunakan dalam proses produksi.

7) Kepala Divisi Umum dan Keuangan

Kepala divisi umum dan keuangan mempunyai tugas dan

wewenang membawahi tiga (3) bidang umum dan keuangan,

yaitu :

a) Manajer Akuntansi dan Keuangan

Manajer akutansi dan keuangan bertanggung jawab

mengurusi bidang keuangan (siklus dalam perusahaan),

melakukan pembayaran gaji karyawan, dan menyalin

laporan keuangan bagi pihak yang bersangkutan dengan

commit to user

50

b) Manajer Umum dan Personalia

Manajer umum dan personalia bertanggung jawab

memperlancar perkembangan perusahaan dan

kesejahteraan pegawai serta menentukan urusan

kepegawaiaan, mencari dan menyeleksi tenaga kerja yang

sesuai dengan spesifikasi dan kebutuhan, dan mengadakan

hubungan dengan pihak luar untuk hal-hal tertentu.

Misalnya, kunjungan ke perusahaan lain, pelatihan, dan

penelitian.

c) Manajer EDP (Electronic Data Processing)

Manajer EDP bertanggung jawab memproses berbagai data

commit to user

51

7. Proses Produksi

Adapun proses produksi di bagian departemen weaving II, sebagai

berikut :

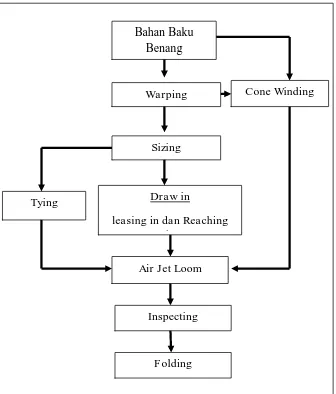

Gambar 3.4 Proses Produksi Weaving II Bahan Baku

Benang

Warping

Sizing

Cone Winding

Tying Draw in

leasing in dan Reaching in

Air Jet Loom

Inspecting

commit to user

52

a. Bahan Baku

Bahan baku yang digunakan dalam proses produksi PT. Kusumahadi

Santosa, meliputi :

1) Benang

Bahan baku berupa benang disuplay 60% dari PT. Kusumaputra

Santosa dan 40% dari pabrik pemintalan lainnya.

2) Bahan-bahan Kimia

Bahan-bahan kimia di datangkan 30% dari import dan sisanya

didapat pabrik kimia di Indonesia.

3) Spare Part

Spare part dari import untuk shuttle 20% dan 50% untuk air jet loom

sisanya di datangkan dari pabrik di Indonesia.

b. Warping

Proses warping merupakan proses penggulungan benang lusi ke dalam

beam lusi yang akan dipasang pada mesin tenundalam bentuk gulungan

yang sejajar dengan panjang tertentu lebar tertentu, jumlah lusi tertentu

dengan tegangan lusi yang sama.

c. Sizing

Sizing merupakan proses penganjian dengan formula bahan kimia

tertentu untuk meningkatkan daya tenun lusi, menambah sifat licin

commit to user

53

d. Cone Winding

Cone winding merupakan proses penggulungan benang pakan dari

bentuk cone menjadi bentuk palet yang rata dan padat dengan diameter

dan panjang yang telah ditentukan.

e. Reaching In

Reaching in merupakan proses pencucukan (memasukkan) benang lusi

pada dropper, gun dan sisir sesuai dengan rencana tenun.

f. Leasing In

Leasing in merupakan proses penghitungan jumlah benang lusi sesuai

dengan rencana tenun.

g. Tying

Tying merupakan proses penyambungan benang lusi dengan jenis

kontruksi yang sama pada saat penenunan.

h. Air Jet Loom

Air jet loom merupakan proses pembuatan jalinan benang dengan

gerakan-gerakan naik turun vertikal dilakukan dengan cara

menggerakkan exentrik dengan injakan untuk memasukkan benang

pakan sehingga menjadi lembaran kain mentah (grey).

i. Inspecting

Inspecting merupakan proses pengendalian kualitas untuk mengetahui

cacat-cacat kain sehingga, dapat menentukan macam dari grade kain

commit to user

54

j. Folding

Folding merupakan proses pelipatan hasil akhir yaitu, kain yang telah

diperbaiki di mesin inspecting dengan ukuran satu(1) meter perlapis

kain.

B. Laporan Magang Kerja

1. Tempat dan Waktu Pelaksanaan Magang

Kegiatan magang dilakukan di JL. Raya Jaten Km 9,4 Jaten,

Karanganyar, Surakarta, Jawa Tengah. Telp: 271)825636, Fax

(62-271)825478, 825628.

Magang kerja dilaksanakan pada tanggal 16 januari s/d 16 februari

2012, yaitu selama satu bulan. Magang kerja dilaksanakan setiap hari

Senin – Sabtu yang dimulai pada pukul 08.00 s/d 16.00 WIB, kecuali hari

Sabtu magang dimulai pukul 08.00 s/d 13.00 WIB.

2. Kegiatan Magang Kerja

Selama kegiatan magang kerja berlangsung, mahasiswa diwajibkan

untuk mengikuti tata tertib yang telah ditentukan oleh perusahaan

diantaranya sebagai berikut :

a. Peserta magang diwajibkan melapor kepada pembimbing lapangan

sebelum pelaksanaan magang kerja.

b. Peserta magang diwajibkan memakai pakaian baju putih dan celana

hitam dengan ketentuan rapi dan sopan.