Evaluasi pengendalian internal pada sistem pembelian bahan baku (studi kasus di Penerbit dan Percetakan PT. Pohon Cahaya)

Bebas

121

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. EVALUASI PENGENDALIAN INTERNAL PADA SISTEM PEMBELIAN BAHAN BAKU (Studi Kasus di Penerbit dan Percetakan PT. Pohon Cahaya) SKRIPSI Digunakan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi. Oleh : Fransisca Maya Tamara Sidabutar NIM : 142114125. PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2018. i.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. SKRlPSI. EVALUASIPENGENDALIAN INTERNAL PADA SISTEM PEMBELIAN BAlIAN BAKlJ (Studi Kasus di Penerbit dan Percetakan PT. Pohon Cahaya). Oleh: Frans:t:5ca.\1.aya Tamara Sidabutar. 142114125. Disetujui oleh:. Dosen Pembimbing. TOO A,pnanl, . . SF .L,lSla. 0., M"" .l.~ll., Ak ., (ITA .<.~_., CA~. Jl. Tanggal: 30 Juh :2018.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. SKRIPSI. EVALUASI PENGENDALIAN INTERNAL PADA SISTEM PEMBELIAN BAHAN BAKU (Studi Kasus di Penerbit dan Percetakan PT. Pohon Cahaya). Dipersiapkan dan ditulis oleh: Fransisca Maya Tamara Sidabutar 142114125. Telah dipertahankan di depan Dewan Penguji pada tanggal 07 Agustus 2018 dan dinyatakan memenuhi syarat. Susunan Panitia Penguji Tanda Tangan. Nama Lengkap Ketua. : Dr. Fr. Reni Retno Anggraini, M.Si., Ak, CA. Sekretaris: Drs. YP. Supardiyono, M.Si., Ak., QIA., CA Anggota : Lisia Apriani, S.E., M.Si., Ak., QIA., CA Anggota : Dr. Fr. Reni Retno Anggraini, M.Si., Ak, CA Anggota : Drs. YP. Supardiyono, M.Si. Ak., QIA., CA. Yogyakarta, 28 September 2018. 111.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. MOTTO DAN PERSEMBAHAN. “Jangan pernah melakukan kecurangan terhadap uang karena sekali kamu melakukannya maka kamu tidak layak disebut seorang akuntan”. -Bu Mamik guru SMK BONAVENTURA-. Skripsi ini kupersembahkan untuk: Tuhan Yesus, terima kasih Bunda Maria, terima kasih Kedua Orang tuaku tersayang dan tercinta, terima kasih (Alm) Opung Doli dan Opung Boru tercinta, terima kasih (Alm.) Nange dan Mbok’e tercinta, terima kasih Abang-abangku dan kakak-kakakku tersayang, terima kasih Cerry dan Chiko penyemangatku Pak Parjo dan Bu Mamik tercinta, terima kasih Sahabat-sahabat penyemangatku Keluarga besar Mapasadha khususnya Tapel, Kosan dan Dorep tersayang Keluarga besar Mapasadha shio monyet Soblok dan Klasa (yang paling aku sayangi), Senthir, Ondo, Lumpang, Sumbu, Graji dan Lincak Keluarga besar Akuntansi 2014. iv.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI JURUSAN AKUNTANSI-PROGRAM STUDI AKUNTANSI PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI. Yang bertanda tangan dibawah ini, saya menyatakan bahwa skripsi denganjudul:. EVALUASI PENGENDALIAN INTERNAL PADA SISTEM PEMBELIAN BAHAN BAKU (Studi Kasus di Penerbit dan Percetakaii' PT. Pohon Cahaya) dan diajukan untuk diuji pada tanggal 07 Agustus 2018 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya akui seolah-olah sebagai tulisan saya sendiri atau tidak terdapat pada bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya. Apabila saya melakukan hal tersebut diatas, baik sengaja maupun tidak sengaja, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai tulisan saya sendiri. Bila kemudian terbukti bahwa saya temyata melakukan tindakan menyalin atau meniru tulisan orang lain yang seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh Universitas batal saya terima. Yogyakarta, 28 September 2018. v. ,. ".

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS. Yang bertanda tangan dibawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Fransisca Maya Tamara Sidabutar NIM. : 142114125. Demi pengembangan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma Karya Ilmiah saya yang berjudul :. EVALUASI PENGENDALIAN INTERNAL PADA SISTEM PEMBELIAN BAHAN BAKU (Studi Kasus di Penerbit dan Percetakan PT. Pohon Cahaya) Beserta perangkat yang diberikan. Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu memberikan royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis. Demikian pernyataan ini saya buat sebenarnya.. Yogyakarta, 28 September 2018. Fransisca Maya Tamara Sidabutar. VI.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. KATA PENGANTAR. Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa, atas segala rahmat, karunia-Nya yang telah dilimpahkan kepada penulis sehingga skripsi yang berjudul Evaluasi Pengendalian Internal pada Sistem Pembelian Bahan Baku (Studi Kasus di Penerbit dan Percetakan PT. Pohon Cahaya) dapat penulis selesaikan dengan baik. Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma, Yogyakarta. Penulis menyadari bahwa dalam menyelesaikan skripsi ini penulis mendapat bantuan, dukungan, bimbingan, dan kerjasama dari banyak pihak. Oleh karena itu penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada: 1. Tuhan Yesus dan Bunda Maria yang senantiasa menyertai dan memberkati setiap langkah penulis dalam mengerjakan skripsi. 2. Drs. Johanes Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata Dharma. 3. Lisia Apriani, S.E., M.Si., Ak., QIA., C.A selaku Dosen Pembimbing Skripsi serta Dosen Pembimbing Akademik yang telah membimbing penulis dan teman-teman Akuntansi kelas C angkatan 2014 selama proses perkuliahan ini. 4. Bapak Stevanus Rengkuan selaku Direktur dan Y. Sasongko Iswandaru selaku General Manajer dan semua karyawan PT.Pohon Cahaya khususnya bapak Agus yang telah memberikan ijin kepada penulis untuk melakukan penelitian, serta mas Miko dan mas Andi yang telah membantu penulis dalam penelitian.. vii.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 5. Orang tua penulis, Yohanes Haposan Sidabutar dan Brigita Sulastri Manullang terirna kasih atas segala doa, kepercayaan, kasih sayang dan dukungan yang diberikan kepada penulis. 6. Abang-abang dan kakak-kakak penulis atas segala dukungan, perhatian dan kasih sayang yang diberikan kepada penulis. 7. Penyernangatku Cerry dan Chiko. 8. Bapak Parjo dan Ibu Marnik yang telah rnernberikan perhatian kepada penulis 9. Sahabat-sahabat perkuliahan, serta ternan-ternan Akuntansi 2014 kelas C, ternan-ternan MPAT kelas L 10. Keluarga besar Mapasadha khususnya Kosan sebagai bapak baptis penulis yang telah rnernbirnbing dengan penuh perhatian selarna di Mapasadha dan dorep adekku tersayang. 11. Keluarga besar Mapasadha shio rnonyet khusunya soblok dan klasa kesayanganku. 12. Sernua pihak yang turut rnernbantu penulis dalarn rnenyelesaikan skripsi ini, yang tidak dapat penulis sebutkan satu per satu. Penulis rnenyadari bahwa skripsi ini rnasih jauh dari sernpuma. Oleh karena itu, penulis rnengharapkan adanya kritik dan saran dari pernbaca. Penulis berharap sernoga penelitian ini dapat rnernberikan rnanfaat dan dapat digunakan sebaik-baiknya.. Vlll. ,.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI Halaman HALAMAN JUDUL............................................................................... i HALAMAN PERSETUJUAN PEMBIMBING ..................................... ii HALAMAN PENGESAHAN ................................................................. iii HALAMAN PERSEMBAHAN ............................................................. iv HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ................ v HALAMAN LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ............................................................................................ vi HALAMAN KATA PENGANTAR ....................................................... vii HALAMAN DAFTAR ISI ..................................................................... ix HALAMAN DAFTAR TABEL ............................................................. xi HALAMAN DAFTAR GAMBAR ......................................................... xii DAFTAR LAMPIRAN ........................................................................... xiii ABSTRAK .............................................................................................. xiv ABSTRACT ............................................................................................ xv BAB I. PENDAHULUAN .............................................................. 1 A. Latar Belakang Masalah……………………………. 1 B. Rumusan Masalah……………………….................. 3 C. Tujuan Penelitian…………………………………… 3 D. Manfaat Penelitian………………………………….. 3 E. Sistematika Penulisan………………………………. 4. BAB II. KAJIAN PUSTAKA…………………………………… 6 A. Bahan Baku………………………………………… 6 B. Sistem……………………………………………… 5 C. Sistem Pembelian…………………………………... 7 D. Pengendalian Internal……………………………… 13 E. Bagan Alir………………………………………….. 23 F. Review Penelitian Terdahulu………………………. 29. BAB III. METODE PENELITIAN……………………………… 33 A. Jenis Penelitian…………………………………….. 33 B. Subyek Penelitian………………………………….. 33 C. Objek Penelitian……………………………………. 33 D. Data Yang Diperlukan……………………………... 33 E. Waktu dan Tempat penelitian………………………. 34 F. Teknik Pengumpulan Data…………………………. 34 G. Teknik Analisis Data……………………………….. 35. BAB IV. GAMBARAN UMUM PERUSAHAAN .......................... 40 A. Sejarah Perusahaan…………………………………. 40 ix.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. B. Visi dan Misi Perusahaan……………………………41 C. Lokasi Perusahaan………………………………….. 42 D. Struktur Organisasi…………………………………. 42 E. Personalia…………………………………………… 46 F. Kegiatan Produksi Perusahaan……………………... 49 G. Produk……………………………………………… 49. BAB V. ANALISIS DATA DAN PEMBAHASAN ...................... 50 A. Deskripsi Praktik Pengedalian Internal pada Sistem Pembelian Bahan Baku di PT. Pohon Cahaya Berdasarka kmponen-komponen Pengendalian Internal menurut COSO 2013……………………… 50 B. Analisis Perbandingan Pengendalian Internal pada Sistem Pembelian Bahan Baku di PT. Phon Cahaya Menurut COSO 2013 ……………………………… 60 C. Pembahasan………………………………………... 72. BAB VI. PENUTUP A. Kesimpulan…………………………………………. 81 B. Keterbatasan Masalah………………………………. 81 C. Saran……………………………………………….. 82. DAFTAR PUSTAKA ............................................................................. 83 LAMPIRAN ............................................................................................ 85. x.

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL Halaman Tabel 1. Perbandingan Pengendalian Internal pada Sistem Pembelian Bahan Baku di PT.Pohon Cahaya dengan Pengendalian Internal COSO 2013 untuk komponen Lingkungan Pengendalian ....................................................... 59 Tabel 2. Perbandingan Pengendalian Internal pada Sistem Pembelian Bahan Baku di PT.Pohon Cahaya dengan Pengendalian Internal COSO 2013 untuk komponen Penilaian Risiko ...................................................................... 62 Tabel 3. Perbandingan Pengendalian Internal pada Sistem Pembelian Bahan Baku di PT.Pohon Cahaya dengan Pengendalian Internal COSO 2013 untuk komponen Aktivitas Pengendalian ........................................................... 65 Tabel 4. Perbandingan Pengendalian Internal pada Sistem Pembelian Bahan Baku di PT.Pohon Cahaya dengan Pengendalian Internal COSO 2013 untuk komponen Informasi dan Komunikasi ...................................................... 67 Tabel 5. Perbandingan Pengendalian Internal pada Sistem Pembelian Bahan Baku di PT.Pohon Cahaya dengan Pengendalian Internal COSO 2013 untuk komponen Pemantauan ............................................................................. 69. xi.

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR GAMBAR Halaman Gambar 1 Struktur Organisasi PT. Pohon Cahaya ................................ 43. xii.

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR LAMPIRAN Lampiran 1 Lampiran 2. Halaman Pedoman wawancara Pengendalian Internal ................... 86 Dokumen-dokumen ......................................................... 99. xiii.

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK. EVALUASI PENGENDALIAN INTERNAL PADA SISTEM PEMBELIAN BAHAN BAKU (Studi Kasus di Penerbit dan Percetakan PT. Pohon Cahaya) Fransica Maya Tamara Sidabutar NIM: 142114125 Universitas Sanata Dharma Yogyakarta 2018. Tujuan penelitian ini untuk mengetahui apakah pengendalian internal pada sistem pembelian bahan baku yang dilaksanakan oleh PT. Pohon Cahaya sudah sesuai dengan COSO 2013. Penelitian ini penting agar PT. Pohon Cahaya dapat memahami dan mengevaluasi pengendalian internal pada sistem pembelian bahan baku yang telah diterapkan. Jenis penelitian ini adalah studi kasus pada PT. Pohon Cahaya yang dilaksanakan selama bulan juli-agustus 2018.Teknik pengumpulan datayang digunakan adalah wawancara, observasi, dokumentasi dan kuesioner.Teknik Analisis data yang digunakan dalam penelitian ini adalah deskriptif komparatif. Hasil dari penelitian ini dapat disimpulkan bahwa pengendalian internal pada sistem pembelian bahan baku di PT. Pohon Cahaya untuk komponen lingkungan pengendalian, penilaian risiko, informasi dan komunikasi sesuai dengan COSO 2013. Hal ini terbukti dari praktik yang diterapkan oleh PT. Pohon Cahaya sama dengan teori COSO 2013. Kemudian untuk komponen aktivitas pengendalian dan aktivitas pemantauan tidak sesuai dengan COSO 2013. Hal ini terbukti dari praktik yang diterapkan oleh PT. Pohon Cahaya berbeda dari teori COSO 2013. Perbedaan ini karena tidak ada pemisahan fungsi pembelian, gudang dan penerimaan dan tidak ada evaluasi terpisah untuk pengendalian internal pada sistem pembelian bahan baku.. Kata kunci: Pengendalian Internal, COSO 2013, Pembelian bahan baku.. xiv.

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACT. EVALUATION OF INTERNAL CONTROL ON RAW MATERIAL PURCHASE SYSTEM ( ACase Study at Publisher and Printing PT. Pohon Cahaya) Fransisca Maya Tamara Sidabutar NIM: 142114125 Universitas Sanata Dharma Yogyakarta 2018. The aim of the research was on to figure out whether Internal Control on raw material purchase system which is applied by PT. Pohon Cahaya has been implemented in accordance with the COSO Framework Internal Control 2013. This reseach was important so that PT. Pohon Cahaya could understand and evaluated the internal control on purchase raw material that was been applied The type of this reseach was case study on PT. Pohon Cahaya conducted in July-August 2018. Data collection technique used were interview, observation, documentation and questionnaire. The data analysis technique used in this reseach was analysis descriptive comparative study. The result of this study concluded that internal control on raw material purchase system in PT. Pohon Cahaya for components control environment, risk assessment, information and communication in accordance with COSO 2013. This evidence from the practices implemented by PT. Pohon Cahaya is the same with COSO 2013 theory. The components of control activities and monitoring activities were not in accordance with COSO 2013. This is evidence from the practices implemented by PT. Pohon Cahaya is different from the COSO 2013 theory. This difference because there was no separation of functions purchasing, warehouse and revenue and there was no separate evaluation of internal control in raw material purchase system.. Keywords: Internal Control, COSO 2013, Raw material purchase.. xv.

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 1. BAB I PENDAHULUAN. A. Latar Belakang Persaingan bisnis antar perusahaan dapat dilihat dari segi menciptakan produk yang berkualitas dengan biaya produksi yang murah agar dapat menarik banyak konsumen. Bahan baku menjadi salah satu kebutuhan utama perusahaan agar dapat mendukung proses produksi dalam menghasilkan produk. Untuk memperoleh bahan baku tersebut maka diperlukan adanya kegiatan pembelian bahan baku. Pembelian adalah sebagai transaksi yang dilaksanakan guna mendapatkan barang ataupun jasa dari pihak lain. Sehingga perusahaan yang dalam kegiatannya berusaha mengelola bahan baku hingga menjadi barang jadi adalah perusahaan manufaktur. Kegiatan pembelian bahan baku sangat penting bagi perusahaan manufaktur yang dimana pembelian bahan baku merupakan awal dari kegiatan produksi yang merupakan kegiatan utama perusahaan. Dalam pelaksanaannya kegiatan pembelian bahan baku akan berjalan lancar apabila didukung oleh bagian-bagian, dokumen-dokumen dan catatan akuntansi yang terkait dalam kegiatan pembelian bahan baku serta sesuai dengan prosedur pembelian bahan baku. Selain menciptakan produk untuk dijual perusahaan juga diharapkan dapat berkembang dengan meningkatkan mutu sumber daya yang ada dan kinerja perusahaan. Hal ini dapat dilakukan dengan meningkatkan mutu.

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 2. sumber daya manusia dan sumber daya modal. Selain itu untuk meningkatkan kinerja perusahaan dapat dilakukan dengan perancangan, pengorganisasian dan pengendalian internal dalam suatu perusahaan. Menurut. Commitee. of. Sponsoring. Organizations. of. Treadway. Commisions (COSO) (2013), “Pengendalian Internal adalah sebuah proses yang dipengaruhi oleh dewan direksi, manajemen, dan personil lainnya dalam entitas yang dirancang untuk memberikan keyakinan memadai tentang pencapaian tujuan yang berkaitan dengan operasi, pelaporan, dan kepatuhan. Di dalam pengendalian internal COSO 2013 ini terdapat 5 komponen pengendalian internal yang akan siap membantu setiap perusahaan untuk menerapkan pengendalian internal yang baik. PT. Pohon Cahaya adalah perusahaan manufaktur yang bergerak dalam bidang penerbitan dan percetakan. Sebelum melakukan kegiatan produksi PT. Pohon Cahaya terlebih dahulu membeli bahan baku kepada pemasok. Untuk memperlancar kegiatan pembelian bahan baku maka PT. Pohon Cahaya telah membentuk. sistem pembelian bahan baku. serta telah. membentuk. pengendalian internal pada sistem pembelian bahan baku. Namun disetiap sistem akan memiliki kekuatan dan kelemahan dalam penerapannya oleh karena itu peneliti ingin mengevaluasi pengendalian internal pada sistem pembelian bahan baku pada PT. Pohon Cahaya guna melihat apakah sudah sesuai dengan COSO 2013..

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 3. B. Rumusan Masalah Rumusan masalah yang akan dibahas peneliti yaitu “Apakah pengendalian internal pada sistem pembelian bahan baku di PT. Pohon Cahaya sudah sesuai dengan COSO 2013?” C. Tujuan Penelitian Tujuan dari penelitian ini yaitu untuk mengetahui pengendalian internal pada sistem pembelian bahan baku di PT. Pohon Cahaya sudah sesuai dengan COSO 2013. D. Manfaat Penelitian Manfaat yang diharapkan penulis dengan adanya penelitian ini yaitu: 1. Bagi Perusahaan Hasil penelitan ini diharapkan dapat bermanfaat bagi perusahaan untuk memperbaiki pengendalian internal pada sistem pembelian bahan baku. 2. Bagi Universitas Dengan adanya penelitian ini, diharapkan dapat menambah wawasan dan referensi kepustakaan bagi yang akan melalukan penelitian selanjutnya 3. Bagi Penulis. Penelitian ini diharapkan dapat membantu peneliti dalam mempersiapkan diri didunia kerja, menambah wawasan dan menjadi bekal kelak setelah lulus dari Universitas Sanata Dharma..

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 4. E. Sistematika Penulisan Sistematikan yang akan di susun oleh penulis yaitu: Bab I. : Pendahuluan Pada awal bab ini akan membahas latar belakang dilakukannya penelitian ini, rumusan suatu masalah, tujuan penelitian dan manfaat penelitian bagi semua pihak.. Bab II. : Kajian Pustaka Pada bab ini akan berisi teori-teori yang digunakan peneliti dalam melakukan penelitian sehingga dapat membantu dan menunjang dalam penelitian.. Bab III. : Metode Penelitian Pada bab ini peneliti akan memaparkan metode penelitian yang akan di gunakan meliputi jenis penelitian, subjek dan objek penelitian, waktu dan tempat penelitian, teknik pengumpulan data dan teknik analisis data.. Bab IV. : Gambaran Umum Perusahan. Pada bab ini akan membahas sejarah, letak geografis dan struktur organisasi dari perusahaan.. Bab V. : Analisis data dan Pembahasan. Pada bab ini akan berisi tentang hasil dari pengambilan data dan akan di bahas secara deskriptif komparatif..

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 5. Bab VI. : Penutup Pada bab ini akan berisi kesimpulan, keterbatasan penelitian dan saran yang dapat bermafaat bagi PT. Pohon Cahaya..

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 6. BAB II KAJIAN PUSTAKA. A. Bahan Baku Definisi Bahan Baku menurut para ahli yaitu: Menurut Djokopranoto (2013: 8) “Bahan mentah yang belum diolah, yang akan diolah menjadi barang jadi, sebagai hasil utama dari perusahaan yang bersangkutan.” Menurut Mulyadi (2005: 275) “Definisi bahan baku adalah bahan yang membentuk bagian menyeluruh produk jadi”. B. Sistem Beberapa definisi Sistem menurut para ahli yaitu: Menurut Romney (2014: 3) “Sistem (system) adalah serangkaian dua atau lebih komponen yang saling terkait dan berinteraksi untuk mencapai tujuan, terdiri dari subsistem yang lebih kecil yang mendukung sistem yang lebih besar”. Menurut Mulyadi (2016: 2) “Sistem adalah sekelompok unsur yang erat berhubungan satu dengan lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu. Sistem diciptakan untuk menangani sesuatu yang berulangkali atau yang secara rutin terjadi”..

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 7. C. Sistem Pembelian 1. Definisi Sistem Pembelian Menurut Mulyadi (2016: 243) definisi Sistem Pembelian yaitu: Sistem Pembelian adalah prosedur yang digunakan. perusahaan. untuk mengadakan barang yang diperlukan oleh perusahaan. Transaksi pembelian dapat digolongkan menjadi dua yaitu pembelian lokal dan pembelian impor. Pembelian lokal adalah pembelian dari pemasok dalam negeri, sedangkan impor adalah pembelian dari pemasok luar negeri. 2. Fungsi yang terkait Menurut Mulyadi (2016: 243-244) Fungsi yang terkait dalam Sistem Pembelian sebagai berikut : a. Fungsi Gudang Dalam sistem akuntansi pembelian, fungsi gudang bertanggung jawab untuk mengajukan permintaan pembelian sesuai dengan posisi persediaan yang ada digudang dan untuk menyimpan barang yang telah diterima oleh fungsi penerimaan. Untuk barang-barang yang langsung di pakai (tidak ada persediaan barangnya di gudang), permintaan pembelian diajukan oleh pemakai barang. b. Fungsi Pembelian Fungsi pembelian bertanggung jawab untuk memperoleh informasi mengenai harga barang, menentukan pemasok yang dipilih dalam pengadaan barang, dan mengeluarkan order pembelian kepada pemasok yang dipilih..

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 8. c. Fungsi Penerimaan Dalam sistem akuntansi pembelian, fungsi ini bertanggungjawab untuk melakukan pemeriksaan terhadap jenis, mutu dan kuantitas barang diterima dari pemasok guna menentukan apakah barang tersebut dapat diterima atau tidak oleh perusahaan. d. Fungsi Akuntansi Fungsi akuntansi yang terkait dalam transaksi pembelian adalah fungsi pencatatan utang dan fungsi pencatatan persediaan. Dalam sistem akuntansi pembelian, fungsi pencatat utang bertanggung jawab untuk mencatat transaksi pembelian ke dalam register bukti kas keluar dan untuk menyelenggarakan arsip dokumen sumber (bukti kas keluar) yang berfungsi sebagai catatan utang atau menyelanggarakan kartu utang sebagai buku pembantu utang. Dalam sistem akuntansi pembelian, fungsi pencatatan persediaan bertanggung jawab untuk mencatat harga pokok persediaan barang yang dibeli ke dalam kartu persediaa. 3. Jaringan prosedur yang membentuk Sistem Pembelian Menurut Mulyadi. (2016: 244-246) jaringan prosedur. yang. membentuk Sistem Pembelian adalah: a. Prosedur Permintaan Pembelian Dalam prosedur ini fungsi gudang mengajukan permintaan pembelian dalam formulir surat permintaan pembelian kepada fungsi pembelian. Jika barang tidak disimpan digudang seperti barang-barang yang langsung dipakai, fungsi yang memakai barang mengajukan permintaan.

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 9. pembelian langsung ke fungsi pembelian dengan menggunakan surat permintaan pembelian. b. Prosedur Permintaan Penawaran Harga dan Pemilihan Pemasok Dalam prosedur ini, fungsi pembelian mengirimkan surat permintaan penawaran harga kepada para pemasok untuk memperoleh informasi mengenai harga barang dan berbagai syarat pembelian yang lain, untuk memungkinkan pemilihan pemasok yang akan ditunjukan sebagai pemasok barang yang diperlukan oleh perusahaan. c. Prosedur Order Pembelian Dalam prosedur ini fungsi pembelian mengirim surat order pembelian kepada pemasok yang dipilih dan memberitahukan kepada unit-unit organisasi lain dalam perusahaan (fungsi penerimaan, fungsi yang meminta barang dan fungsi pencatatan utang) mengenai order pembelian yang sudah dikeluarkan oleh perusahaan. d. Prosedur Penerimaan barang Dalam prosedur ini fungsi penerimaan melakukan pemeriksaan mengenai jenis, kuantitas dan mutu barang yang diterima dari pemasok, dan kemudian membuat laporan penerimaan barang untuk menyatakan penerimaan barang dari pemasok tersebut. e. Prosedur Pencatatan Utang Dalam prosedur ini fungsi akuntansi memeriksa dokumen-dokumen yang terkait dengan pembelian (surat order pembelian, laporan penerimaan barang, dan faktur dari pemasok) dan menyelanggarakan.

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 10. pencatatan utang atau mengarsipkan dokumen sumber sebagai catatan utang. f. Prosedur Distribusi Pembelian Prosedur ini meliputi distribusi akun yang didebit dari transaksi pembelian untuk kepentingan pembuatan laporan manajemen. 4. Dokumen yang digunakan Mulyadi (2016: 246-251) dokumen yang digunakan dalam Sistem Pembelian sebagai berikut: a. Surat permintaan pembelian Dokumen ini merupakan formulir yang diisi oleh fungsi gudang atau fungsi pemakaian barang untuk meminta fungsi pembelian melakukan pembelian barang dagang dengan jelas, jumlah, dan mutu seperti yang tersebut dalam lembar untuk setiap permintaan, satu lembar untuk fungsi pembelian dan tembusannya untuk arsip fungsi yang meminta barang. b. Surat permintaan penawaran harga Dokumen ini digunakan untuk meminta penawaran harga bagi barang yang pengadaanya tidak bersifat berulang (tidak repetitif), yang menyangkut jumah rupiah pembelian yang besar. c. Surat order pembelian Dokumen ini digunakan untuk memesan barang kepada pemasok yang telah dipilih. Dokumen ini terdiri dari berbagai tembusan dengan fungsi sebagai berikut:.

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 11. 1) Surat Order pembelian Dokumen ini merupakan lembar pertama surat rder pembelian yang dikirimkan kepada pemasok sebagai order resmi yang dikeluarkan oleh perusahaan. 2) Tembusan Pengakuan oleh Pemasok Tembusan surat order pembelian ini dikirimkan kepada pemasok, dimintakan tanda tangan dari emasok tersebut dan dikirimkan kembali ke prusahaan sebagai bukti telah diterima dan disetujuinya order pembelian, serta kesanggupan pemasok memenuhi janji pengiriman barang seperti tersebut dalam dokumen tersebut. d. Laporan Penerimaan Barang Dokumen ini dibuat oleh fungsi penerimaan untuk menunjukan bahwa barang yang diterima dari pemasok telah memenuhi jenis, spesifikasi, mutu dan kuantitas seperti yang tercantum dalam surat order pembelian. e. Surat Perubahan Order Pembelian Kadangkala diperlukan perubahan terhadap isi surat order pembelian yang sebelumnya telah diterbitkan. Perubahan tersebut dapat berupa perubahan. kuantitas,. jadwal. penyerahan. barang,. spesifikasi,. penggantian (substitusi) atau hal lain yang bersangkutan dengan perubahan desanin atau bisnis..

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 12. f. Bukti Kas Keluar Dokumen ini dibuat oleh fungsi akuntansi untuk dasar pencatatan transaksi pembelian. Dokumen ini juga berfungsi sebagai perintah pengeluaran kas untuk pembayaran utang kepada pemasok dan yang sekaligus berfungsi sebagai surat pemberitahuan kepada kreditur mengenai maksud pembayaran. 5. Catatan Akuntansi yang digunakan Menurut Mulyadi (2016: 252-254) catatan akuntansi yang digunakan untuk mencatatan transaksi pembelian adalah: a. Register bukti kas keluar (voucher register) Dalam pencatatan utang perusahaan menggunakan voucher payable procedure, jurnal yang digunakan untuk mencatat transaksi pembelian adalah register bukti kas keluar. b. Jurnal Pembelian Dalam pencatatan utang perusahaan menggunakan account payable procedure jurnal yang digunakan untuk mencatat transaksi pembelian adalah jurnal pembelian. c. Kartu Utang Dalam pencatatan utang, perusahaan menggunakan account payabl procedure, buku pembantu yang digunakan untuk mencatat utang kepada pemasok adalah kartu utang..

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 13. d. Kartu Persediaan Dalam sistem akuntansi pembelian, kartu persediaan ini digunakan untuk mencatat pokok persediaan yang di beli. D. Pengendalian Internal 1. Definisi Pengendalian Internal Menurut Commitee of Sponsoring Organizations of Treadway Commisions (COSO) (2013) “Pengertian pengendalian internal adalah sebuah proses yang dipengaruhi oleh dewan direksi, manajemen, dan personil lainnya dalam entitas yang dirancang untuk memberikan keyakinan memadai tentang pencapaian tujuan yang berkaitan dengan operasi, pelaporan, dan kepatuhan.” 2. Tujuan Pengendalian Internal Menurut Commitee of Sponsoring Organizations of Treadway Commisions (COSO) (2013), pengendalian internal mempunyai tiga tujuan yaitu: a. Tujuan Operasi Tujuan ini berkaitan dengan efektifitas dan efisiensi operasi entitas, termaksud tujuan kinerja operasional dan keuangan, dan manjaga aset terhadap kerugian. b. Tujuan Pelaporan Tujuan ini berkaitan dengan pelaporan keuangan dan pelaporan non keuangan, untuk internal maupun eksternal, yang mencakup keandalan, ketepatan waktu, transparansi, atau persyaratan lain yang ditetapkan.

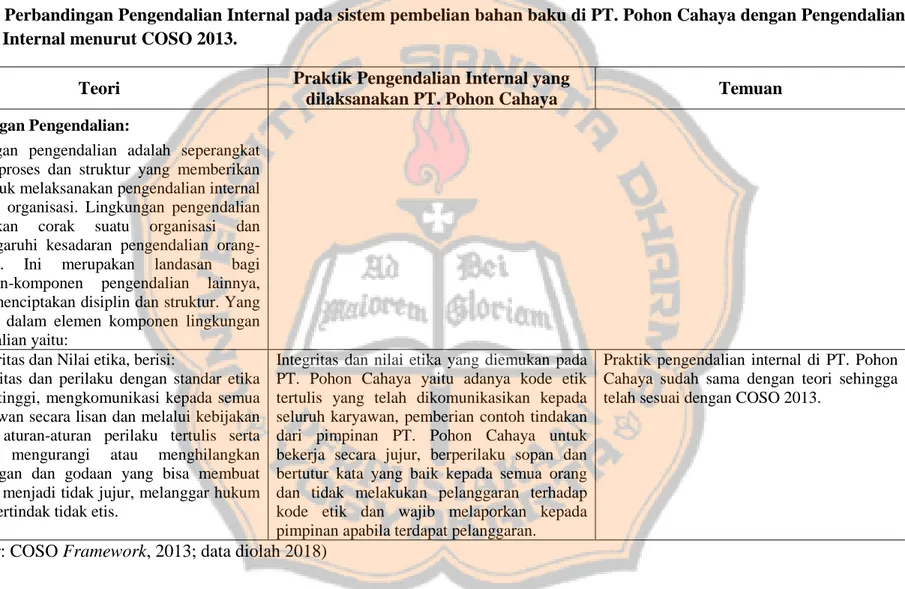

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 14. oleh regulator, persyaratan yang diakui pembuat standar, atau kebijakan entitas itu sendiri. c. Tujuan Kepatuhan Tujuan ini berkaitan dengan kepatuhan terhadap hukum dan peraturan yang mana entitas tunduk. 3. Komponen Pengendalian Internal Menurut. Commitee of Sponsoring Organizations of Treadway. Commisions (COSO) (2013), terdapat lima pengendalian internal sebagai berikut: a. Lingkungan Pengendalian (Control Environment) Lingkungan pengendalian adalah seperangkat standar, proses dan struktur yang memberikan dasar untuk melaksanakan pengendalian internal diseluruh organisasi. Lingkungan pengendalian menetapkan corak suatu organisasi dan mempengaruhi kesadaran pengendalian orang-orangnya. Ini merupakan landasan bagi komponen-komponen pengendalian lainnya, dengan menciptakan disiplin dan struktur. Yang termasuk dalam elemen komponen lingkungan pengendalian yaitu: 1) Komitmen terhadap integritas dan nilai-nilai etika Organisasi menunjukan komitmen terhadap Integritas dan nilai etika yang. dimiliki. perusahaan. sangat. penting. untuk. karyawan. perusahaan, sehingga manajemen puncak harus menunjukkan integritas dan berperilaku dengan standar etika yang tinggi, mengkomunikasikan kepada semua karyawan secara lisan dan.

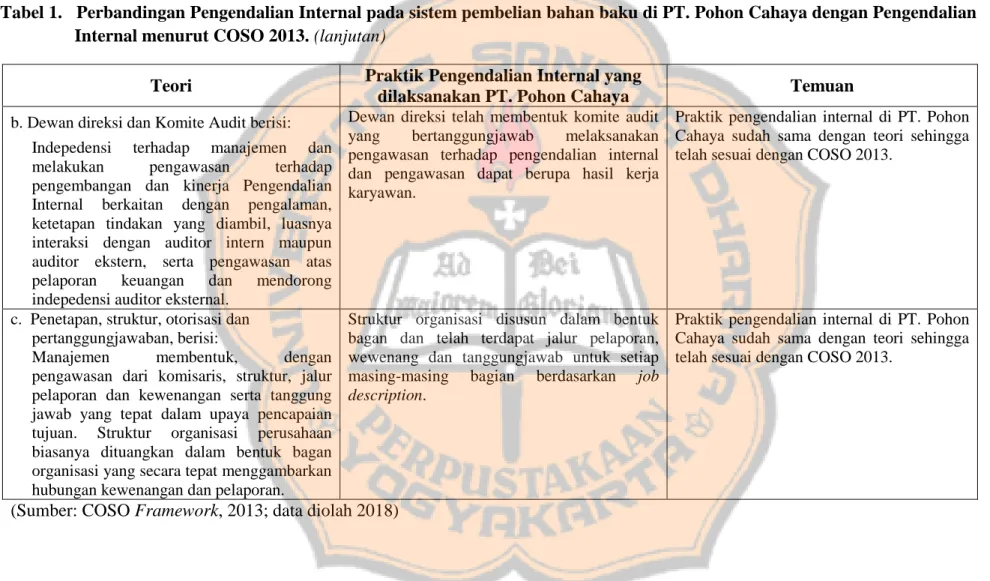

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 15. melalui kebijakan serta aturan-aturan perilaku tertulis, bahwa semua dituntut hal yang sama, bahwa semua karyawan mempunyai tanggungjawab untuk melaporkan tentang semua pelanggaran yang dketahuinya atau dicurigainnya kepada atasannya, dan bahwa pelanggaran bisa dikenai. hukuman, serta. mengurangi. atau. menghilangkan dorongan dan godaan yang bisa membuat orang menjadi tidak jujur, melanggar hukum dan bertindak tidak etis. 2) Dewan direksi dna Komite Audit Dewan Direksi menunjukkan indepedensi terhadap manajemen dan melakukan pengawasan terhadap pengembangan dan kinerja Pengendalian Internal. Bagaimana sikap dan kesadaran dewan komisaris dan komite audit agar tercapainya pengendalian internal yang baik. Faktor-faktor yang mempengaruhi efektifitas dewan komisaris dan komite audit meliputi independensi mereka dari manajemen yang berkaitan dengan pengalaman, ketetapan tindakan yang diambil, luasnya interaksi dengan auditor intern maupun auditor ekstern, serta pengawasan atas pelaporan keuangan dan mendorong indepedensi auditor eksternal. 3) Penetapan struktur, otorisasi dan pertanggungjawaban Manajemen membentuk, dengan pengawasan dari komisaris, struktur, jalur pelaporan dan kewenangan serta tanggung jawab yang tepat dalam upaya pencapaian tujuan. Struktur organisasi sangat berpengaruh terhadap kemampuan perusahaan dalam memenuhi.

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 16. tujuannya,. karena. struktur. organisasi. memberikan. kerangka. menyeluruh untuk perencanaan, pelaksanaan dan pengawasan serta pemonitoran aktivitas perusahaan. Struktur organisasi perusahaan biasanya dituangkan dalam bentuk bagan organisasi yang secara tepat menggambarkan hubungan kewenangan dan pelaporan. Auditor perlu memahami hubungan tersebut agar dapat menilai lingkungan pengendlaian pada perusahaan klien dan bagaimana lingkungan tersebut berdampak terhadap efektifitas kebijakan dan prosedur pengendalian. 4) Komitmen dan Kompetensi Organisasi. menunjukkan. komitmen. untuk. memperoleh,. mengembangkan dan mempertahankan individu yang kompeten dalam upaya pencapaian tujuan organisasi. Komitmen. perusahaan. terhadap. komptensi. yang. ada. agar. pengendalian internal berjalan dengan baik. Komitmen terhadap komptensi meliputi pertimangan manajemen tentang pengetahuan dan ketrampilan yang diperukan dan pengalaman yang diminta untuk pengembangan kompetensi. 5) Mendorong akuntanbilitas atas sistem pengendalian internal. Organisasi mewajibkan setiap individu untuk mengembangkan akuntabilitas atas tanggung jawabnya. Dalam hal ini pengendalian internal dalam kaitanya dengan pencapaian organisasi. Akuntabilitas mengarah kepemilikan wewenang untuk kinerja pengendalian.

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 17. internal dalam pencapaian tujuan dengan mempertimbangkan risikorisiko yang dihadapi oleh entitas. Manajemen dan dewan direksi menetapkan mekanisme untuk mengkomunikasikan dan memiliki individu yang bertanggungjawab untuk kinerja tanggungjawab pengendalian internal seluruh organisasi dan mengimplementasikan tindakan perbaikan jika dibutuhkan. b. Penilaian Risiko (Risk Assessment) Tindakan manajemen untuk mengidentifikasi, menganalisis risiko-risiko yang relevan dalam penyusunan laporan keuangan dan perusahaan secara umum. Yang termasuk dalam elemen komponen penilaian risiko yaitu: 1) Menetapkan tujuan secara jelas. Dalam hal ini tujuan-tujuan berkaitan dengan tujuan operasi, tujuan pelaporan dan tujuan kepatuhan. a). Hal-hal. yang. berhungan. dengan. tujuan. operasi. yaitu:. mencerminkan pilihan manajemen, mempertimbangan batas toleransi yang dapat diterima untuk resiko, memasukan tujuan kenerja operasi dan keuangan dan membentuk suatu dasar untuk menjalankan sumber daya. b) Hal-hal yang berkaitan dengan tujuan pelaporan keuangan kepada pihak eksternal antara lain: patuh dengan standar akuntansi yang dapat. diterapkan,. mempertimbangan. mencerminkan aktivitas entitas.. materialitas. dan.

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 18. c) Hal-hal yang berhubungan dengan tujuan pelaporan non-keuangan eksternal, terdiri dari: patuh terhadap standar dan framework yang ditetapkan pihak ekternal. 2) Mengidentifikasi dan menganalisis risiko Organisasi mengidentifikasi risiko terkait dengan pencapaian tujuan organisasi pada seluruh entitas dan menganalisis risiko sebagai dasar untuk menentukan bagaimana risiko tersebut harus dikelola. 3) Menilai risiko potensi kecurangan (fraud) Organisasi mempertimbangkan potensi kecurangan dalam menilai risiko untuk mencapai tujuan. 4) Mengidentifikasi dan menganalisis perubahan yang signifikan. Organisasi mengidentifikasi dan menilai perubahan-perubahan yang bisa berpengaruh pada sistem Pengendalian Internal secara signifikan. c. Aktivitas Pengendalian (Control Activities) Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu menyakinkan bahwa perintah manajemen telah dijalankan. Kebijakan dan prosedur tersebut membantu meyakinkan bahwa tindakan yang diperlukan telah dijalankan untuk mencapai tujuan perusahaan, yang termasuk ke dalam elemen komponen aktivitas pengendalian: 1) Kebijakan dan prosedur (Policies and procedures). Organisasi memilih. dan. mengembangkan. aktivitas. pengendalian. yang.

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 19. berkontribusi dalam pencegahan risiko untuk mencapai tujuan pada level yang dapat diterima. 2) Menetapkan dan mengembangkan aktivitas pengendalian atas teknologi. Organisasi memilih dan mengembangkan aktivitas pengendalian yang umum melalui teknologi untuk mendukung pencapaian tujuan. Perancangan dan penggunaan dokumen serta catatan yang memadai untuk membantu pencatatan secara semestinya transaksi dan peristiwa. Area penyimpanan tahan api, lemari arsip terkunci, file back up dan penyimpanan di luar situs akan melindungi catatan dan dokumen. Aktivitas pengendalian dilakukan disemua tingkat perusahaan mulai dari manajemen tingkat atas sampai dengan yang paling bawah, aktivitas pengendlaian juga terdapat dalam berbagai tahapan proses bisnis dan juga di dalam lingungan teknologi informasi. Desain dan dokumen elektronik dan kertas yang sesuai dapat membantu memastikan pencatatan yang akurat serta lengkap dari seluruh data transasksi yang relevan. 3) Menerapkan pengendalian ke dalam kebijakan dan prosedur Organisasi menerapkan aktivitas pengendalian melalui kebijakan, menetapkan apa yang diharapkan dan prosedur yang relevan untuk melaksanakan. kebijakan. tersebut.. Pengecekan. kinerja. yang. independen dilakukan oleh seseoranga tetapi bukan merupakan orang melakukan operasi aslinya, membantu memastikan bahwa.

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 20. transaksi diproses dengan tepat. Pengecekan yang independen yaitu manajemen harus mengawasi hasil perusahaan dan membandingkan kinerja. perusahaan. secara. priodik. terhadap. kinerja. yang. direncanakan, kinerja periode sebelumnya dan kinerja pesaing. Dalam hal ini diperlukan pengecekan secara independen terhadap kinerja karyawan. Cara yang paling murah biayanya adalah dengan pemisahan fungsi otorisasi transaksi, pemisahan fungsi otomatis menciptakan verifikasi independen terhadap pelaksanaan masingmasing fungsi dalam pelaksanaan suatu transaksi. d. Informasi dan Komunikasi (Informasi and Communication) Tindakan untuk mencatat, memproses, dan melaporkan transaksi yang sesuai untuk menjaga akuntabilitas. Yang termasuk dalam elemen komponen informasi dan komunikasi ini adalah: 1) Memperoleh, menghasilkan dan menggunakan informasi yang berkualitas dan relevan. Organisasi memperoleh dan menggunakan informasi yang. relevan. dan. seluruh. berkualitas. untuk. mendukung. berfungsinya. pengendalian internal. Informasi yang diperlukan manajemen bersumber dari internal maupun eksternal. Dengan tersedianya informasi yang akurat dan tepat waktu perusahaan akan dapat dikelola dengan tepat..

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 21. 2) Mengkomunikasikan secara internal Organisasi mengkomunikasikan informasi secara internal, termasuk tujuan dan tanggung jawab terhadap pengendalian internal yang diperlukan. untuk. mendukung. seluruh. fungsi. komponen. pengendalian internal. Informasi harus diidentifikasi, diproses dan dikomunikasikan ke personel yang tepat sehingga setiap orang dalam perusahaan dapat melaksanakan tanggungjawab mereka dengan baik. 3) Mengkomunikasikan secara eksternal Organisasi berkomunikasi dengan pihak eksternal mengenai berbagai. hal. yang. dapat. mempengaruhi. fungsi. komponen. pengendalian internal. Organisasi harus mempunyai prosedur yang baik dalam mengkomunikasikan informasi kepada pihak luar. e. Kegiatan Pemantauan (Monitoring Activities) Penilaian. terhadap. mutu. pengendalian. internal. secara. berkelanjutan maupun periodik untuk memastikan pengendalian internal telah berjalan dan telah dilakukan penyesuaian yang diperlukan sesuai kondisi yang ada. Yang termasuk di dalam elemen komponen kegiatan pemantauan, yaitu: 1) Melaksanakan evaluasi berkelanjutan dan/ atau terpisah Organisasi memilih, mengembangkan dan melakukan evaluasi berkelanjutan dan/ atau terpisah untuk memastikan apakah komponen pengendalian internal ada dan berfungsi dengan baik. Evaluasi berkesinambungan dibangun ke dalam proses bisnis pada.

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 22. tingkat yang berbeda dari organisasi guna menyajian informasi yang tepat waktu. 2) Mengevaluasi dan melaporkan setiap kekurangan Organisasi mengevaluasi dan mengkomunikasikan kekurangan pengendalian internal pada waktu yang tepat kepada pihak-pihak yang bertanggung jawab untuk mengambil tindakan perbaikan termasuk manajemen senior, dan dewan direksi secara tepat. 4. Keterbatasan Pengendalian Internal Menurut Commisions. Commitee of Sponsoring Organizations of Treadway (COSO). (2013),. mengungkapkan. bahwa. keberadaan. pengendalian intern dirancang untuk meberikan keyakinan memadai, bukan keyakinan mutlak dan keterbatasan pengendalian intern mungkin terjadi karena: a. Penetapan tujuan sebagai prasyarat pengendalian intern tidak tepat. b. Pengambilan keputusan oleh manusia yang salah atau bias. c. Kegagalan/kesalahan faktor manusia sebagai pelaksanaan pengendalian. d. Kemampuan manajemen mengesampingkan pengendalian. e. Kemampuan manajemen, personil lain, atau pihak ketiga untuk berkolusi atau f. Peristiwa eksternal diluar kendali organisasi..

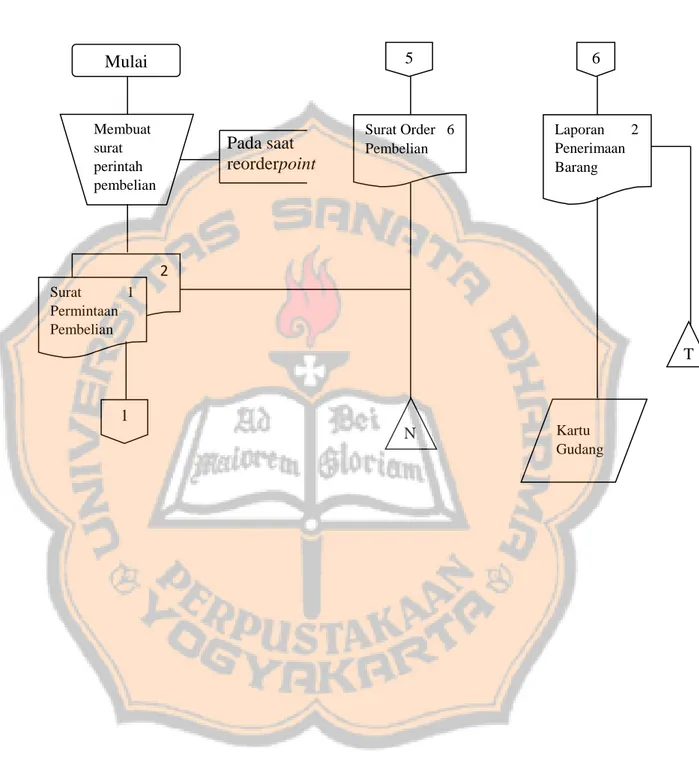

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 23. E. Bagan Alir Menurut Mulyadi (2016: 261-265) Bagan alir (Flow Chart) merupakan bagan (chart) yang menunjukan alir (flow) didalam program atau prosedur sistem secara logika. Bagan alir digunakan terutama sebagai alat bantu komunikasi dan dokumentasi. Bagan ini adalha suatu bagan yang menggambarkan aliran data dan proses untuk mengolah data dalam suatu sistem, serta merupakan model logis yang menunjukan aliran data melalui sistem. adapun bagan alir dokumen (document flowchart) yang terkait dengan sistem akuntansi pembelian adalah sebagai berikut:.

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 24. Bagian Gudang. Mulai. Membuat surat perintah pembelian. Pada saat reorderpoint. 5. 6. Surat Order 6 Pembelian. Laporan 2 Penerimaan Barang. 2 Surat 1 Permintaan Pembelian. T. 1 N. Gambar 9.10 Sistem Pembelian Sumber: (Mulyadi, 2016: 261). Kartu Gudang.

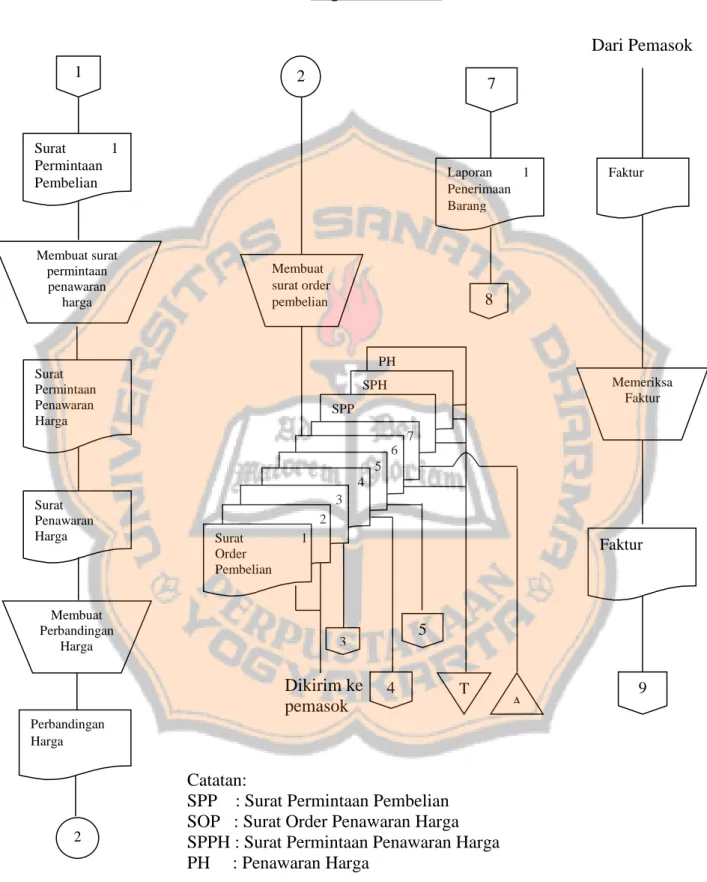

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 25. Bagian Pembelian Dari Pemasok 1. 2. 7. Surat 1 Permintaan Pembelian. Laporan 1 Penerimaan Barang. Membuat surat permintaan penawaran harga. Membuat surat order pembelian. Faktur. 8. PH Surat Permintaan Penawaran Harga. Memeriksa Faktur. SPH SPP 7 6 5 4. Surat Penawaran Harga. Membuat Perbandingan Harga. 3 2 Surat Order Pembelian. 1. Faktur. 5. 3. Dikirim ke pemasok. 4. T. A. Perbandingan Harga. 2. Catatan: SPP : Surat Permintaan Pembelian SOP : Surat Order Penawaran Harga SPPH : Surat Permintaan Penawaran Harga PH : Penawaran Harga Gambar 9.10 Sistem Pembelian (lanjutan) Sumber: (Mulyadi, 2016: 262). 9.

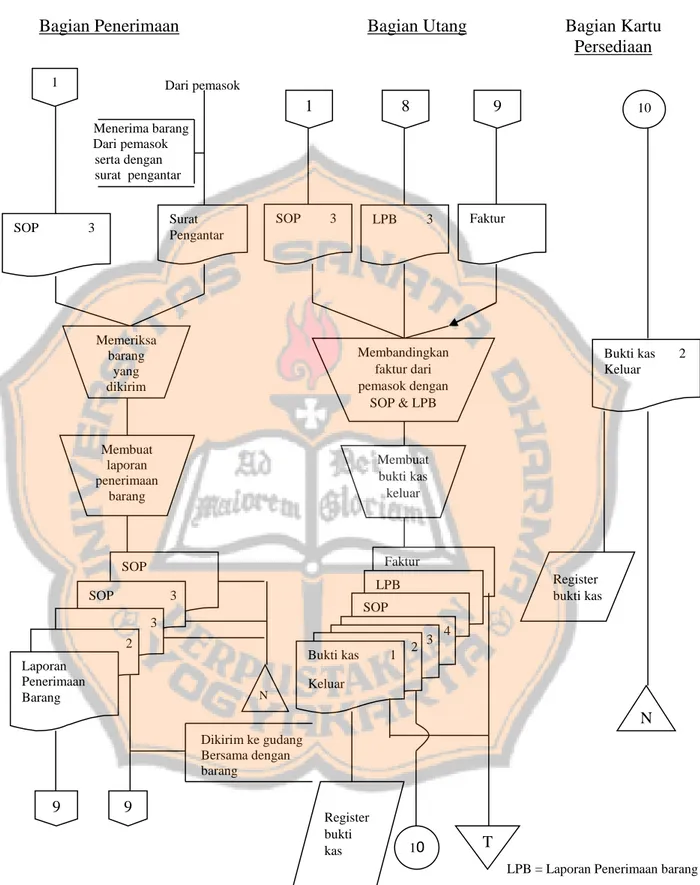

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 26. Bagian Penerimaan 1. Bagian Utang. Bagian Kartu Persediaan. Dari pemasok. 1. 8. 9. 10. Menerima barang Dari pemasok serta dengan surat pengantar. SOP. SOP. Surat Pengantar. 3. 3. Memeriksa barang yang dikirim. LPB. Membandingkan faktur dari pemasok dengan SOP & LPB. Membuat laporan penerimaan barang. Bukti kas Keluar. 2. Membuat bukti kas keluar. Faktur. SOP SOP. Register bukti kas. LPB. 3. SOP. 3 2 Laporan Penerimaan Barang. Faktur. 3. Bukti kas N. 1. 2. 3. 4. Keluar. N Dikirim ke gudang Bersama dengan barang. 9. 9. Register bukti kas. 10. T LPB = Laporan Penerimaan barang. Gambar 9.10 Sistem Pembelian (lanjutan) Sumber: (Mulyadi, 2016: 263).

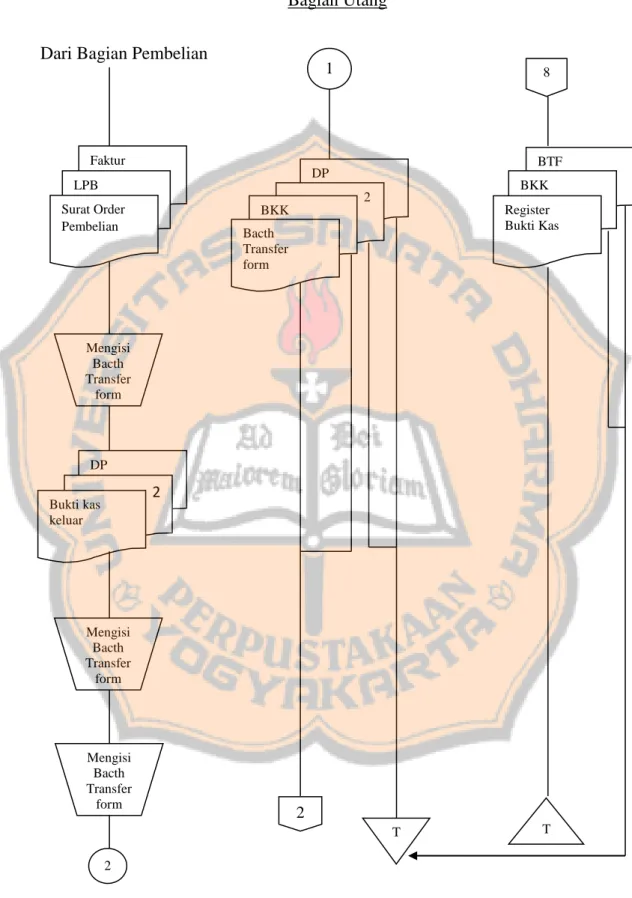

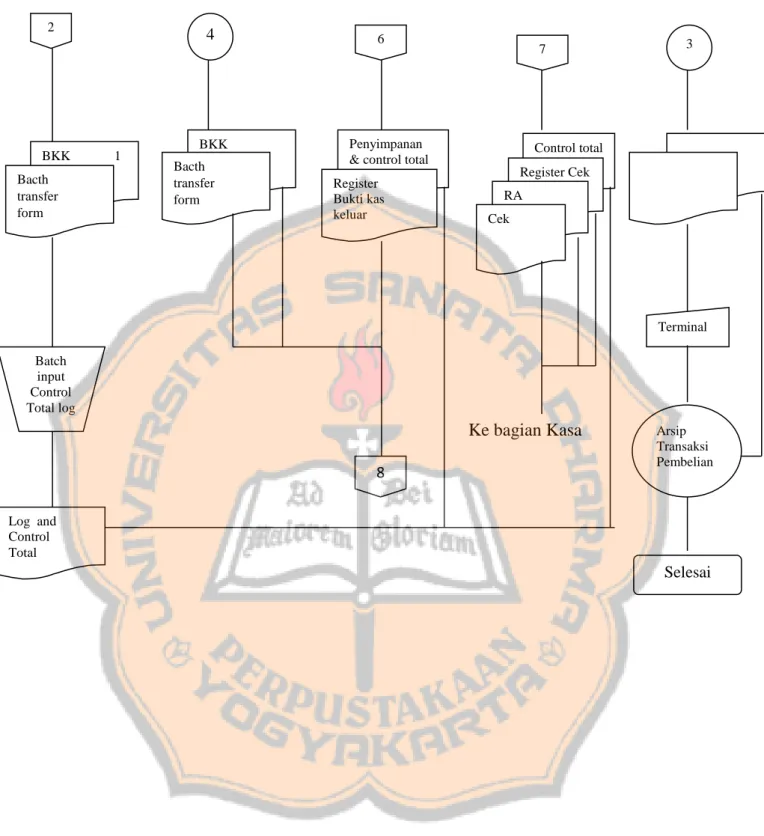

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 27. Bagian Utang Dari Bagian Pembelian. 1. 8. Faktur. BTF. DP. LPB. BKK. 2. Surat Order Pembelian. Register Bukti Kas. BKK Bacth Transfer form. Mengisi Bacth Transfer form. DP. 2. Bukti kas keluar. Mengisi Bacth Transfer form. Mengisi Bacth Transfer form. 2 T. 2. Gambar 9.10 Prosedur Pencatatan utang Sumber: (Mulyadi, 2016: 264). T.

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 28. 2. BKK Bacth transfer form. 4. 1. BKK Bacth transfer form. 6. 7. Penyimpanan & control total Register Bukti kas keluar. 3. Control total Register Cek RA Cek. Terminal Batch input Control Total log. Ke bagian Kasa 8. Arsip Transaksi Pembelian. Log and Control Total. Selesai. Gambar 9.11 Prosedur Pncatatan utang (lanjutan) Sumber: (Mulyadi, 2016: 265).

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 29. F. Review Penelitian Terdahulu 1. Judul Skripsi : Evaluasi Sistem Pengendalian Intern Pembelian Bahan Baku di PT. Batik Keris Sukoharjo Provinsi Jawa Tengah. Penulis : Noviana Diah Kartika dan Endang Masitoh Tahun penulisan : 2017 Berdasarkan hasil analisis dan pembahasan yang telah di bahas, maka dapat ditarik beberapa kesimpulan bahwa sistem pengendalian intern bahanbaku PT. Batik Keris Sukoharjo menunjukan bahwa pertama struktur oraganisasi yang memisahkan tugas, tanggung jawab dan wewenang serta pelaporan dalam menyelesaikan tugas masing-masing fungsi sudah berjalan efetif. Kedua sistem wewenang dan prosedur pencatatan untuk melindungi kekayaan perusahaan telah dijalankan dan seluruh transaksi telah diotorisasi oleh pejabat tinggi semua fungsi. Ketiga Praktek yang sehat dalam melaksanakan tugas dan fungsi dalam organisasi telah diterapkan pada perusahaan. Setiap fungsi sudah berjaan efetif tidak terdapat perangkapan fungsi untuk menghindari kemungkinan kecurangan yang dilakukan karyawan. Semua dokumen yang digunakan telah di pertanggungjawabkan sesuai dengan fungsi oleh bagian yang terkait. Yang keempat karyawan yang jujur dan bertanggung jawab telah dilaksanakan oleh PT. Batik Keris..

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 30. 2. Judul Skripsi : Evaluasi Efektifitas Pengendalian Internal Terhadap Sistem Pembelian Bahan Baku Penulis : Tekla Prety Hapsari dan Rustiana Tahun : 2015 Berdasarkan hasil pemahaman dan evaluasi pengendalian internal pembelian bahan baku yang telah dilaksanakan pada PT. Qumicon Indonesia Pengendalian internal pada sistem pembelian bahan baku diluar Daerah Istimewa Yogyakarta (DIY) dinilai belum efektif untuk asersi occurance karena masih terjadi keterlambatan pengiriman bahan baku oleh pemasok dan asersi cut-off kurang mendapatkan akses dari perusahaan untuk melakukan inspeksi pada prosedur pencatatan uatang. Pengendalian internal pada sistem pembelian bahan baku di dalam DIY dinilai belum efektif pada asersi CUT-OFF karena kurang mendapatkan akses dari perusahaan untuk melakukan inspeksi pada prosedur pencatatan utang. Pembelian bahan baku pada PT. Qumicon Indonesia tidak didasarkan pada penilaian harga yang ditawarkan oleh pemasok. PT. Qumicon indonesia memiliki resiko yang tidak bisa dihindari yaitu kenaikan nilai tukar mata uang asing untuk Pembelian bahan baku impor. Bukti pengeluaran kas pada PT. Qumicon Indonesia belum bernomor urut tercetak yang berisiko pada penggunaan bukti kas keluar lebih dari satu kali..

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 31. Saran yang diberikan penulis adalah pembelian bahan baku sebaiknya berdasarkan pada surat permintaan penawaran harga dari pemasok agar perusahaan memperoleh kepastian bahwa harga bahan baku yang dibeli merupakan harga yang bersaing dan dapat mengurangi risiko bawaan seperti pembelian dengan harga yang lebih mahal. Melakukan aktivitas lindung nilai (hedging) untuk mengurangi timbulnya risiko bisnis yang tidak terduga akibat perubahan nilai tukar mata uang asing dengan menggunakan instrumen derivatif. Pada bukti pengeluaran kas sebaiknya menggunakan dokumen dengan nomor unrut tercetak agar lebih mudah dilakukan pengawasan dan mencegah penggunaaanya lebih dari satu kali. 3. Judul Skripsi : Evaluasi Pengendalian Intern Pada sistem Pembelian Bahan Baku Penulis : Siti Ragil Handayani dan Devi Farah Azizah Tahun : 2015 Penerapan pengendalian intern pada sistem pembeian bahan baku di PT. Fifatex masih kurang baik, karena masih terdapat kelemahan dalam pelaksaan pemmbelian bahan baku seperti perangkapan antar bagian. Pengendaian internal pada pembelian bahan baku di PT. Fifatex masih belum memadai, karena dalam kegiatan operasional sistem pembelian bahan baku PT. Fifatex belum memiliki bagian penerimaan dan bagian akuntansi serta belum memiliki dokumen untuk mendukung pengendalian internal..

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 32. Saran yang diberikan penulis PT. Fifatex pekalongan dalam melaksanakan pembelian bahan baku diharapkan adanya pemisahaan fungsi antara bagian pembelian dan bagian keuangan. Pemisahaan fungsi antar bagian tetap harus dilakukan perusahaan untuk mendukung pengendalian intern pada tahap pembelian bahan baku, serta untuk mengurangi penyelewengan yang bisa terjadi karena adanya perangkapan bagian yang ada. PT. Fifatex pekalongan untuk mendukung pengendalian intern pada sistem pembelian bahan baku perlu adanya beberapa bagian dan dokumen yang belum ada pada perusahaan. Bagian penerimaan dan bagian akuntansi perlu ada melalui perekrutan pegawai baru atau pegawai bagian yang peneliti sarankan dalam perusahaan dan juga pelu adanya dokumen baru agar mendukung sistem pengendalian intern dalam pelaksaan sistem pembelian bahan baku..

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 33. BAB III METODE PENELITIAN. A. Jenis Penelitian Jenis penelitian yang akan digunakan dalam skripsi ini adalah studi kasus. Studi kasus merupakan salah satu jenis penelitian kualitatif, dimana peneliti melakukan eksplorasi secara mendalam terhadap program, kejadian, proses, aktivitas, terhadap satu atau lebih orang. Studi kasus ini dilakukan pada PT. Pohon Cahaya untuk mengetahui pengendalian internal pada sistem pembelian bahan baku. B. Subyek Penelitian a. Bagian Administrasi Produksi dan Logistik b. Bagian Administrasi Keuangan c. Manajer Keuangan dan HRD C. Obyek Penelitian a. Dokumen-dokumen yang digunakan dalam pembelian bahan baku b. Catatan akuntansi yang digunakan dalam pembelian bahan baku D. Data yang diperlukan a. Struktur organisasi perusahaan b. Visi-misi perusahaan c. Dokumen-dokumen yang digunakan dalam pembelian bahan baku d. Catatan akuntansi yang digunakan dalam pembelian bahan baku.

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 34. E. Waktu dan Tempat penelitian Penelitian ini dilaksanan mulai Juli – Agustus 2018 dan lokasi Penerbit dan Percetakan PT. Pohon Cahaya, Jl . Serangan Umum 1 Maret (Jl. Bantul) F. Teknik Pengumpulan Data Peneliti akan menggunakan beberapa teknik pengumpulan data dalam penelitian ini yaitu: 1. Wawancara Menurut James (2008 : 152) wawancara dengan empat mata berarti komusikasi dua arah antara responden (interviewing) dengan peneliti (intervewer).. Wawancara. pribadi. (personal. interviewing). adalah. percakapan dua arah atas inisiatif pewawancara untuk memperoleh informasi dari responden. Sehingga peneliti akan langsung bertemu dengan responden kemudian mengajukan beberapa pertanyaan yang akan langsung dijawab oleh responden. 2. Metode Observasi. Observasi meliputi segala hal yang menyangkut pengamatan aktivitas atau kondisi perilaku maupun non-perilaku. James (2008: 212). Aktivitas disini peneliti akan mengamati kegiatan transaksi penjualan kredit dan menganalisis catatan atau dokumen yang dimiliki perusahaan 3. Metode Dokumentasi Dalam teknik dokumentasi ini peneliti akan mengumpulkan data berupa berkas, catatan, dokumen dan lain sebagainya yang digunakan oleh perusahaan..

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 35. G. Teknik Analisis Data Teknik analisis data yang akan peneliti gunakan untuk menjawab rumusan masalah diatas mengenai apakah pengendalian internal pada sistem pembelian bahan baku sudah sesuai dengan COSO 2013, maka akan menggunakan beberapa langkah sebagai berikut: 1. Mendiskripsikan praktik pengendalian internal pada sistem pembelian bahan baku di PT. Pohon Cahaya dengan teori menurut COSO 2013 yang berkaitan dengan 5 komponen pengendalian internal, yaitu: a. Lingkungan pengendalian (Control Enviroment) Menurut (COSO) (2013). Lingkungan pengendalian adalah. seperangkat standar, proses dan struktur yang memberikan dasar untuk melaksanakan pengendalian internal diseluruh organisasi. Lingkungan pengendalian menetapkan corak suatu organisasi dan mempengaruhi kesadaran pengendalian orang-orangnya. Ini merupakan landasan bagi komponen-komponen. pengendalian. lainnya,. dengan. menciptakan. disiplin dan struktur. Yang termasuk dalam elemen komponen lingkungan pengendalian yaitu: 1) Komitmen terhadap integritas dan nilai-nilai etika 2) Dewan direksi dna Komite Audit 3) Penetapan struktur, otorisasi dan pertanggungjawaban 4) Komitmen dan Kompetensi 5) Mendorong akuntabilitas atas sistem pengendalian internal..

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 36. b. Penilaian Risiko Tindakan manajemen untuk mengidentifikasi, menganalisis risikorisiko yang relevan dalam penyusunan laporan keuangan dan perusahaan secara umum. Yang termasuk dalam elemen komponen penilaian risiko yaitu: 1) Menetapkan tujuan secara jelas. 2) Mengidentifikasi dan menganalisis risiko 3) Menilai risiko potensi kecurangan (fraud) 4) Mengidentifikasi dan menganalisis perubahan yang signifikan. c. Aktivitas Pengendalian Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu menyakinkan bahwa perintah manajemen telah dijalankan. Kebijakan dan prosedur tersebut membantu meyakinkan bahwa tindakan yang diperlukan telah dijalankan untuk mencapai tujuan perusahaan, yang termasuk ke dalam elemen komponen aktivitas pengendalian: 1) Kebijakan dan prosedur (Policies and procedures). 2) Menetapkan dan mengembangkan aktivitas pengendalian atas teknologi. 3) Menerapkan pengendalian ke dalam kebijakan dan prosedur.

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 37. d. Informasi dan Komunikasi Tindakan untuk mencatat, memproses, dan melaporkan transaksi yang sesuai untuk menjaga akuntabilitas. Yang termasuk dalam elemen komponen informasi dan komunikasi ini adalah: 1) Memperoleh, menghasilkan dan menggunakan informasi yang berkualitas dan relevan. 2) Mengkomunikasikan secara internal 3) Mengkomunikasikan secara eksternal. e. Pemantauan Penilaian. terhadap. mutu. pengendalian. internal. secara. berkelanjutan maupun periodik untuk memastikan pengendalian internal telah berjalan dan telah dilakukan penyesuaian yang diperlukan sesuai kondisi yang ada. Yang termasuk di dalam elemen komponen kegiatan pemantauan, yaitu: 1) Melaksanakan evaluasi dan/ atau terpisah 2) Mengevaluasi dan melaporkan setiap kekurangan Deskripsi ini diperoleh dari hasil wawancara dan dokumentasi yang dilakukan 2. Membandingkan pengendalian internal pada sistem pembelian bahan baku di PT. Pohon Cahaya dengan teori menurut COSO 2013. Untuk melakukan perbandingan, dalam penelitian ini akan menggunakan deskriptifkomparatif dimana peneliti akan langsung membandingkan teori dan hasil.

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 38. temuan dilapangan dengan memenuhi semua kriteria yang ada dalam pengendalian internal menurut COSO 2013 yang mencangkup: a. Lingkungan pengendalian 1) Komitmen terhadap integritas dan nilai-nilai etika 2) Dewan direksi dna Komite Audit 3) Penetapan struktur, otorisasi dan pertanggungjawaban 4) Komitmen dan Kompetensi 5) Mendorong akuntanbilitas atas sistem pengendalian internal. b. Penilaian Risiko 1) Menetapkan tujuan secara jelas. 2) Mengidentifikasi dan menganalisis risiko 3) Menilai risiko potensi kecurangan (fraud) 4) Mengidentifikasi dan menganalisis perubahan yang signifikan. c. Aktivitas pengendalian 1) Kebijakan dan prosedur (Policies and procedures). 2) Menetapkan dan mengembangkan aktivitas pengendalian atas teknologi. 3) Merapkan pengendalian ke dalam kebijakan dan prosedur d. Informasi dan komunikasi 1) Memperoleh, menghasilkan dan menggunakan informasi yang berkualitas dan relevan..

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 39. 2) Mengkomunikasikan secara internal 3) Mengkomunikasikan secara eksternal. e. Pemantauan 1) Melaksanakan evaluasi berkelanjutan dan/ atau terpisah 2) Mengevaluasi dan melaporkan setiap kekurangan 3. Pengambilan kesimpulan yaitu jika semua kriteria telah terpenuhi dan telah sama dengan teori maka dapat diambil kesimpulan bahwa pengendalian internal pada PT. Pohon Cahaya sudah sesuai dengan COSO 2013.

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 40. BAB IV GAMBARAN UMUM PERUSAHAAN A. Sejarah Perusahaan Berawal dari buku bersampul biru dengan berjudul mencolok “Mengembangkan Kecerdasan Anak”,. PT. Pohon Cahaya menyatakan. dirinya siap memasuki dunia bisnis yang lekat dengan idealisme, bisnis mencerdaskan bangsa melalui media buku. Inilah awal sekaligus babak baru bagi penerbit PT. Pohon Cahaya mengawali perkembangannya. Namun eksistensi PT. Pohon Cahaya tidak muncul dengan tiba-tiba melainkan diawali dengan adanya kondisi ekonomi masyarakat yang semakin rendah. Masyarakat usia produktif saling bersaing dalam memperebutkan peluang kerja yang tiba-tiba hilang begitu saja karena pada tahun 2008 banyak perusahaan mengalami kondisi ekonomi yang buruk yang menyebabkan kebangkrutan, pailit ataupun stagnan setelah digempur krisis moneter, ditandai dengan jatuhnya nilai rupiah terhadap dollar Amerika. Kondisi ini membuat ribuan kepala keluarga kehilangan pekerjaan, harga kebutuhan pokok melonjak tak terkendali. Hal ini mendorong Sasongko Iswandaru memiliki ide untuk membuka lapangan kerja bagi banyak orang yaitu percetakan dengan nama Pohon Cahaya. Kemudian tanggal 26 Desember 2008 dibuatlah akte pendirian PT. Pohon Cahaya yang menunjuk Sasongko Iswandaru sebagai General Manager. PT. Pohon Cahaya mengkhususkan diri untuk bergerak di percetakan buku, kalender, brosur, majalah, leaflet, dan semua jenis cetak lainnya serta.

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 41. PT. Pohon Cahaya lebih dari sekedar “Pabrik Buku”, PT. Pohon Cahaya adalah agen perusahaan menuju Indonesia yang lebih baik dan lebih bersahabat lewat mesin buku. PT. Pohon Cahaya melayani konsultasi penerbitan naskah dengan memberikan harga terbaik bagi para penulis pemula yang memiliki niat sungguh-sungguh untuk menerbitkan buku namun terkendala biaya percetakan buku dan PT. Pohon Cahaya memberikan ruang seluas-luasnya kepada para penulis yang memiliki idealisme tinggi serta produktif untuk bekerja sama dengan PT. Pohon Cahaya dengan didukung tim editor dan penulis senior yang siap memberikan pelatihan menulis untuk berbagai komunitas di seluruh Indonesia. Saat ini PT. Pohon Cahaya sudah memiliki 56 orang karyawan. B. Visi dan Misi Perusahaan 1. Visi Menjadi penerbit dan percetakan terbaik dengan pelayanan sepenuh hati mengutamakan kepuasan pelanggan. Senyum pelanggan adalah sumber kekuatan. 2. Misi Pohon Cahaya bertekat untuk memberdayakan masyarakat melalui terbitan buku yang bermutu, memancarkan terang, memberikan pencerahan akal budi, hati nurani, pola tindak yang sungguh dikehendaki dan diberkati Tuhan. Menghasilkan produk yang berkualiatas tinggi dengan kecepatan pengerjaan di atas rata-rata..

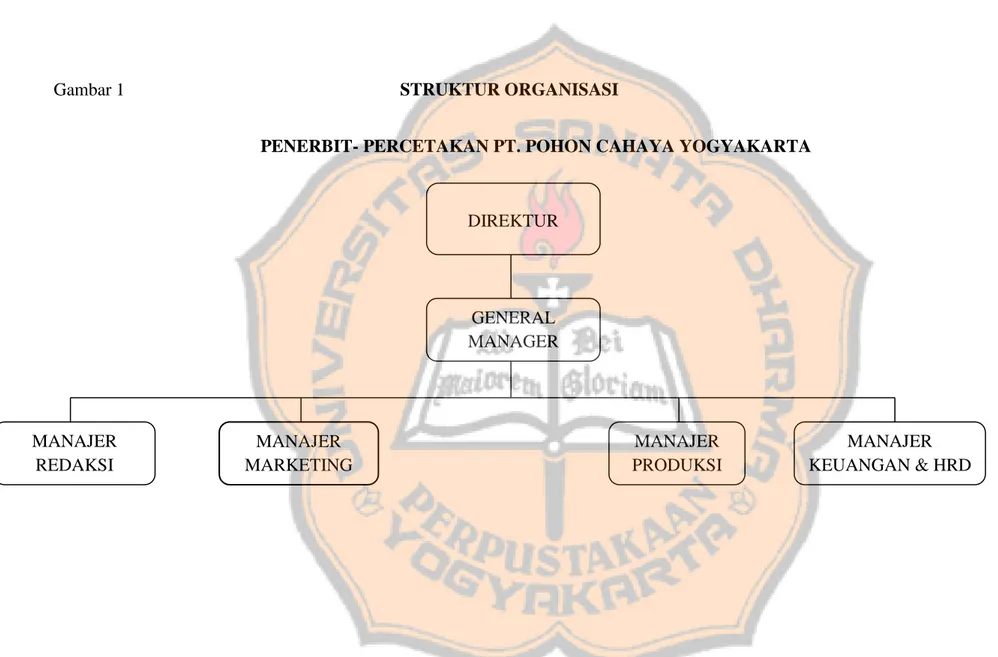

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 42. C. Lokasi Perusahaan Lokasi perusahaan adalah tempat perusahaan melakukan segala aktivitasnya. PT. Pohon Cahaya terletak di jalan Bantul (Serangan Umum 1 Maret) no. 55-57 Yogyakarta, tempat ini merupakan kantor operasional beserta tempat proses produksi. D. Struktur Organisasi Perusahaan akan beroperasi dengan lancar apabila semua aktivitas perusahaan dikoordinasikan dengan baik. Koordinasi bisa dilakukan dengan melihat struktur organisasi yang membagi tugas dan wewenang didalam perusahaan. Berikut adalah struktur organisasi di PT. Pohon Cahaya:.

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 43. Gambar 1. STRUKTUR ORGANISASI PENERBIT- PERCETAKAN PT. POHON CAHAYA YOGYAKARTA. DIREKTUR. GENERAL MANAGER. MANAJER REDAKSI. MANAJER MARKETING. MANAJER PRODUKSI. MANAJER KEUANGAN & HRD.

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 44. Tugas dan wewenang masing-masing bagian dalam perusahaan adalah sebagai berikut: 1. Direksi Secara umum direksi pada perusahaan ini bertanggung jawab untuk mengawasi manajemen perusahaan, memastikan bahwa perusahaan telah menjalankan dengan baik. Direksi jarang terlibat secara aktif dalam menjalankan operasional perusahaan. 2. Manajer Umum (General Manager) Tugas dan wewenang Manajer umum meliputi kegiatan membantu dalam bidang. pengelolaan. dan. mengendalikan. operasional. perusahaan,. berwenang menentukan kebijakan umum perusahaan, mengatur dan mengarahkan tugas dan pekerjaan kepada bawahan, memberikan briefing kepada para karyawan sebelum memulai aktivitas perusahaan 3. Bagian Redaksi Pada penerbit dan percetakan PT. Pohon Cahaya manajer redaksi merangkap melakukan editing terhadap spesifikasi yang diharapkan oleh konsumen. Proses editing meliputi proses penetapan layout cetakan buku, desain, pembuatan film yang akan dicetak di plate aluminium..

(61) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 45. 4. Manajer Marketing Tugas dari manajer marketing pada perusahaan ini adalah menerima pesanan baik pembelian buku maupun pesanan percetakan dari pelanggan, memberikan order kerja kepada bagian produksi, membuat laporan penjualan untuk selanjutnya diserahkan kepada manajer umum. 5. Manejer Keuangan dan HRD Tugas utamanya adalah mengendalikan keuangan perusahaan meliputi perhitungan. pemasukan. dan. pengeluaran. perusahaan,. membayar. kebutuhan Operasional perusahaan, permbayaran gaji karyawan serta memiliki tugas untuk mengoptimalkan pada faktor produksi tenaga kerja serta mengawasi bukti penerimaan dan pengeluaran kas perusahaan..

(62) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 46. E. Personalia 1. Prosedur penerimaan karyawan di PT. Pohon Cahaya Penerimaan karyawan PT. Pohon Cahaya dilakukan apabila salah satu bagian. membutuhkan. tambahan. karyawan.. Informasi. penerimaan. karyawan dapat melalui media cetak maupun melalui jalur informal. Calon karyawan yang akan mendaftar di Pohon Cahaya diwajibkan untuk mengirimkan surat lamaran, curiculum vitae dan ijiasah terakhir. Kemudian calon karyawan yang mendaftar diseleksi oleh HRD dan harus melewati tahap wawancara dan psiko test. Apabila karyawan. yang telah direkrut tersebut tidak dapat. menunjukan kemampuannya, maka perusahaan akan dengan tegas langsung memberhentikan karyawan tersebut. Penerimaan karyawan didasarkan atas ualifikasi yang diperlukan untuk suatu pekerjaan tanpa mebeda-bedakan suku, agama, ras, dan golongan. 2. Jam Kerja dan Hari kerja a. Bagian Redaksi 1). Pukul 08.00 s/d 16.00 ( Hari Senin-Jumat), istirahat pukul 12.00 s/d 13.00. 2). Pukul 08.00 s/d 13.00 (Hari Sabtu) tanpa istirahat. b. Bagian Produksi Terdapat dua shift yaitu: 1). Shift 1.

(63) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 47. a) Pukul 08.00 s/d 16.00 ( Hari Senin-Jumat), istirahat pukul 12.00 s/d 13.00 b) Pukul 08.00 s/d 13.00 (Hari Sabtu) tanpa istirahat 2). Shift 2 a) Pukul 13.00 s/d 21.00 ( Hari Senin-Jumat), istirahat pukul 18.00 s/d 19.00 b) Pukul 11.00 s/d 16.00 (Hari Sabtu) tanpa istirahat. c. Bagian Keuangan 1) Pukul 08.00 s/d 16.00 ( Hari Senin-Jumat), istirahat pukul 12.00 s/d 13.00 2) Pukul 08.00 s/d 13.00 (Hari Sabtu) tanpa istirahat d. Bagian Marketing 1) Pukul 08.00 s/d 16.00 ( Hari Senin-Jumat), istirahat pukul 12.00 s/d 13.00 2) Pukul 08.00 s/d 13.00 (Hari Sabtu) tanpa istirahat.

(64) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 48. 3. Sistem Pengupahan Sistem pengupahan yang ada pada PT. Pohon Cahaya adalah sebagai berikut: a. Upah bulanan Upah bulanan diberikan kepada karyawan tetap dan tidak tergantung pada presensi. Apabila karyawan berhalangan hadir, maka karyawan tersebut wajib meminta ijin kepada bagian HRD, jika karyawan tidak meminta ijin maka akan mendapatkan surat peringatan oleh bagian HRD b. Upah lembur Upah lebur diberikan kepada karyawan di luar jam kerja resmi yag telah ditetapkan. Lembur dilakukan karena mengejar waktu penyelesaian pesanan. 4. Jaminan sosial dan kompensasi lainnya PT. Pohon Cahaya memberikan kompensasi diluar gaji pokok yang diterima, yaitu: a. Uang makan siang sebanyak satu kali setiap hari b. Apabila ada lembur maka karyawan diberi uang makan dua kali c. Memberikan tunjangan hari raya kepada karyawan, diberikan sebanyak satu kali salam setahun..

(65) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 49. F. Kegiatan Produksi Perusahaan PT. Pohon Cahaya merupakan suatu perusahaan yang bergerak dibidang industri kreatif percetakan dan penerbitan. Selain itu perusahaan ini menerima jasa cetak yang bersifat umum berdasarkan pesanan dari pelanggan. Melalui jasa percetakan, maka bahan baku dan spesifikasi teknisnya juga disesuaikan dengan keinginan pelanngan G. Produk Jenis produk yang dihasilkan oleh PT. Pohon Cahaya adalah buku, majalah, kalender, brosur, Leaflet, Undangan, agenda, kartu nama dan sebagainya..

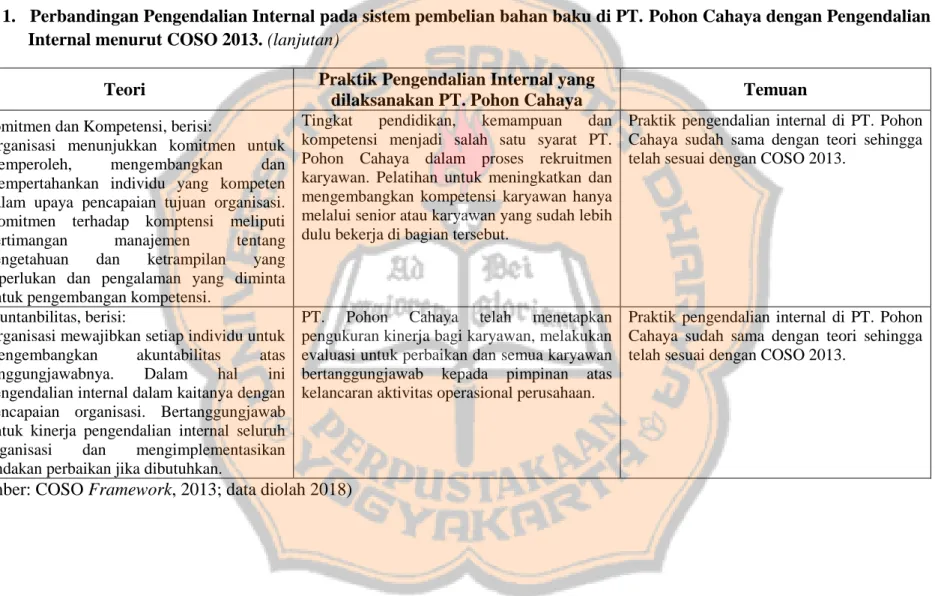

(66) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 50. BAB V ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Praktik Pengendalian Internal pada sistem pembelian bahan baku di PT. Pohon Cahaya berdasarkan komponen-komponen Pengendalian Internal menurut COSO 2013.. Berikut ini adalah praktik pengendalian internal pada sistem pembelian bahan baku di PT. Pohon Cahaya berdasarkan lima komponen pengendalian internal menurut COSO 2013, berdasarkan data yang diperoleh dapat diuraikan sebagai berikut: a. Lingkungan Pengendalian (Control Enviroment) 1) Komitmen terhadap integritas dan nilai-nilai etika. Dalam praktiknya PT. Pohon Cahaya telah memnunjung tinggi integritas dan nilai etika terbukti dari telah menetapkan standar perilaku yang termuat dalam kode etik tertulis yang ditempel pada dinding setiap ruangan karyawan dan telah dikomunikasikan secara lisan kepada karyawan pada awal bekerja di dalam perusahaan. Pimpinan PT. Pohon Cahaya selalu mengingatkan dan memberikan contoh tindakan kepada karyawan untuk bekerja secara jujur, berperilaku sopan dan bertutur kata yang baik kepada semua orang khususnya bagi pihak-pihak yang berhubungan langsung dengan pihak-pihak eksternal perusahaan seperti pemasok dan pelanggan karena diharapkan dapat menjaga nama baik perusahaan dan tidak melanggar kode etik, apabila ada karyawan yang.

(67) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 51. mengetahuai pelanggaran terhadap kode etik yang dilakukan oleh sesama karyawan maka wajib melaporkannya kepada pimpinan dengan memberikan bukti-bukti yang ada. Selain itu pimpinan PT. Pohon Cahaya telah membentuk tim khusus untuk melakukan penilaian terhadap sikap atau perilaku karyawan berdasarkan nilai-nilai etika setiap harinya dan melakukan evaluasi apabila terdapat penyimpangan terhadap nilai-nilai etika guna melakukan perbaikan terhadap karyawan. 2) Dewan direksi dan Komite Audit. Dalam praktiknya dewan direksi PT. Pohon Cahaya telah membentuk. komite. audit. yang. bertanggungjawab. melakukan. pengawasan terhadap pengendalian internal, pelaporan keuangan, dan kepatuhan terhadap hukum dan peraturan yang berlaku. Salah satu pengawasan yang dapat dilakukan yaitu dilihat dari hasil kerja karyawan untuk mencapai pengendalian internal 3) Penetapan struktur, otorisasi dan pertanggungjawaban. Pada praktiknya PT. Pohon Cahaya sudah memiliki struktur organisasi yang tersusun dalam bentuk bagan di dalam perusahaan yang cukup mampu untuk menjelaskan wewenang, tanggungjawab dan alur pelaporan sesuai dengan job description masing-masing bagian. 4) Komitmen dan Kompetensi Pada praktiknya PT. Pohon Cahaya telah menetapkan atau mempekerjakan karyawan berdasarkan tingkat pendidikan, kemampuan dan kompetensi yang dimiliki calon karyawan. Pelatihan diberikan.

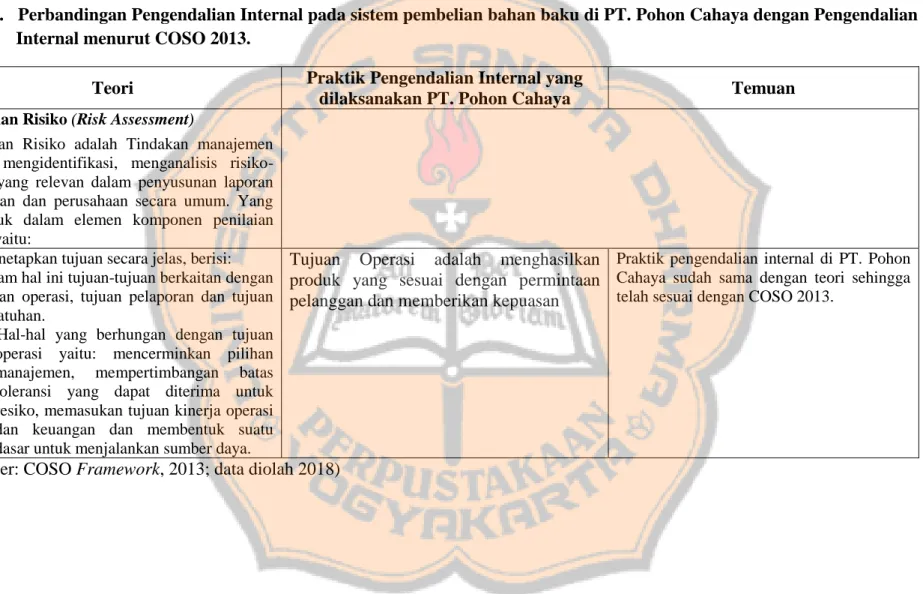

(68) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 52. kepada karyawan baru melalui senior atau orang sudah lebih dahulu bekerja diperusahaan. 5) Mendorong akuntanbilitas atas sistem pengendalian internal. Dalam. praktiknya. semua. karyawan. PT.. Pohon. Cahaya. bertanggungjawab kepada pimpinan terhadap kelancaran kegiatan operasional perusahaan. Selain itu perusahaan menetapkan pengukuran kinerja bagi. karyawan dan melakukan evaluasi terhadap kinerja. karyawan. b. Penilaian Risiko 1) Menetapkan tujuan secara jelas. Dalam praktiknya PT. Pohon Cahaya telah menetapkan tujuan dalam tiga kategori yaitu tujuan operasi yaitu menghasilkan produk yang sesuai dengan permintaan pelanggan dan memberikan kepuasan. Tujuan pelaporan yaitu melaporkan hasil kinerja pada setiap bulannya. Tujuan kepatuhan non keuangan yaitu seluruh karyawan mematuhi segala peraturan dan kebijakan dari perusahaan. Perusahaan juga mematuhi kebijakan dari pihak ekternal seperti pemasok dan hukum yang berlaku. 2) Mengidentifikasi dan menganalisis risiko Pada praktiknya PT. Pohon Cahaya telah mengidentifikasi resiko yang berasal dari internal dan eksternal perusahaan. Risiko yang berasal dari internal perusahaan seperti: kekurangan bahan baku, kesalahan dalam pemesanan bahan baku. Sedangkan yang berasal dari.

(69) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 53. pihak eksternal seperti: keterlambatan dalam pengiriman bahan baku, perubahan harga bahan baku sewaktu-waktu dari pemasok. PT. Pohon Cahaya juga telah menentukan bagaimana risiko-risiko tersebut harus dikelola yaitu dengan telah menentukan batas minimum dari persediaan bahan baku di gudang, melakukan pengecekan order dari pelanggan bahan baku apa yang digunakan, memiliki lebih dari satu pemasok, dan mendapatkan informasi dari pemasok mengenai perubahan harga bahan baku. 3) Menilai risiko potensi kecurangan (fraud) Dalam praktiknya PT. Pohon Cahaya akan memberikan sanksi kepada karyawan berupa SP 1, SP 2, SP 3 dan PHK apabila terdapat kecurangan yang dilakukan karyawan. 4) Mengidentifikasi dan menganalisis perubahan yang signifikan. Pada praktiknya PT. Pohon Cahaya telah mengidentifikasi dan menganalisis perubahan yang signifikan seperti: perubahan strategi perusahaan, perubahan struktur organisasi berdasarkan kebutuhan perusahaan serta perubahan yang dipengaruhi oleh faktor eksternal seperti bencana alam. c. Aktivitas Pengendalian 1) Kebijakan dan prosedur (Policies and procedures). Dalam praktiknya semua transaksi pembelian bahan baku didukung oleh dokumen-dokumen yang sah, terdapat tanda tangan bukti otorisasi oleh pihak-pihak yang berwenang dan terdapat nomor urut.

(70) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 54. tercetak. Dokumen-dokumen tersebut seperti: surat permohonan pengiriman, surat pengantar atau surat jalan, nota tanda terima, nota pembelian, formulir permintaan uang dan faktur pajak. Selain itu pencatatan ke dalam catatan akuntansi dilakukan berdasarkan tanggal terjadinya. Catatan akuntansi yang digunakan yaitu kartu stock barang, catatan hutang dan mutasi kas. 2) Menetapkan dan mengembangkan aktivitas pengendalian atas teknologi. Dalam. praktiknya. PT.. Pohon. Cahaya. telah. melakukan. penyimpanan dan pengamanan catatan dan dokumen langsung ke dalam komputer dengan pemberian password user id, back up data dan peyimpanan dilemari besi yang terdapat kuncinya. PT. Pohon Cahaya juga melakukan pembatasan akses. ke komputer dan tempat. penyimpanan semua data dan dokumen. 3) Menerapkan pengendalian ke dalam kebijakan dan prosedur. Dalam praktiknya PT. Pohon Cahaya telah membuat prosedur dalam pembelian bahan baku seperti: prosedur permintaan pembelian, prosedur order pembelian, prosedur penerimaan barang, prosedur pencatatan utang. Pada aktivitas pembelian bahan baku belum adanya pemisahan fungsi untuk bagian gudang, penerimaan, pembelian. Ketiga fungsi tersebut masih dipegang oleh satu orang saja yaitu bagian adminitrasi produksi dan logistik dan segala aktivitas operasional.

Gambar

+7

Garis besar

Dokumen terkait

Tujuan dari penelitian ini adalah untuk mengetahui kememadaian pengendalian internal pembelian bahan baku yang di terapkan dalam perusahaan dan untuk mengetahui

Akan tetapi masih terdapat ketidaksesuaian sebesar 17,86% yaitu masih adanya keterlambatan penerimaan bahan baku karena jarak pemesanan bahan baku dengan jadwal produksi

Catatan akuntansi yang digunakan dalam sistem pembelian bahan baku pada PT Wijaya Karya Beton PPB Boyolali telah memadai, dibuktikan dengan adanya Kartu Gudang, Kartu

Kesimpulan dari penelitian adalah sistem pembelian bahan baku rayon pada PT Kusumaputra Santosa secara keseluruhan sudah baik, namun ditemukan beberapa kelemahan yaitu pada bagian

Sebaiknya fungsi penerimaan barang pembelian diserahkan kepada Staf Kantor Produksi atau dapat diberikan kepada karyawan lain yang tidak memiliki tugas atau fungsi

Singa Mas Indonesia sebaiknya melakukan pemaksimalan kapasitas gudang penyimpanan bahan baku gula sehingga pembelian gula dapat dilakukan dengan jumlah kuantitas pemesanan

Data yang diperlukan dalam sistem persediaan adalah pemasok, bahan baku, bahan baku di gudang, bagian pembelian, nota pembelian yang didapat dari proses pembelian bahan baku,

TABEL 4.5 Penerapan Sistem Pengendalian Internal atas Siklus Pembelian Bahan Baku PT Sepatu Bata Tbk Menurut Teori Committee of Sponsoring Organizational of the Treadway Commission