commit to user

PENDETEKSIAN KRISIS KEUANGAN DI INDONESIA

MENGGUNAKAN GABUNGAN MODEL VOLATILITAS DAN

MARKOV

SWITCHING

BERDASARKAN INDIKATOR

CADANGAN DEVISA

Indah Rahmawati, Sugiyanto, dan Bowo Winarno

Program Studi Matematika Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Sebelas Maret Surakarta

Abstrak. Krisis keuangan yang terjadi di Indonesia pada pertengahan tahun 1997

me-rupakan dampak dari krisis keuangan di Asia yang diawali dengan jatuhnya nilai mata uang Bath di Thailand. Sehingga perlu dilakukan pendeteksian krisis keuangan di Indo-nesia. Pada penelitian ini pendeteksian krisis dilakukan berdasarkan indikator cadangan devisa. Data cadangan devisa mengindikasikan terdapat efek heteroskedastisitas dan mengalami perubahan struktur sehingga dapat dimodelkan dengan modelSWARCH de-ngan asumsi duastatedan tigastate. Model yang diperoleh yaitu modelSWARCH(2,1) dan SWARCH(3,1). Model SWARCH(2,1) dapat mendeteksi krisis pada bulan April 1998, Mei 1998, Juli 1998, Agustus 1998 dan September 1998 sedangkan model SWAR-CH(3,1) dapat mendeteksi krisis pada bulan April 1998 dan Mei 1998. Selanjutnya berdasarkan indikator cadangan devisa pada tahun 2015 tidak terjadi krisis.

Kata kunci: pendeteksian krisis, cadangan devisa, SWARCH, dua state, tiga state.

1.

PENDAHULUAN

Indonesia mengalami krisis keuangan pada pertengahan tahun 1997. Krisis

tersebut terjadi akibat dari krisis keuangan di Asia yang diawali dengan jatuhnya

nilai mata uang baht di Thailand. Tahun 2008 Indonesia kembali mengalami krisis

keuangan sebagai dampak dari krisis keuangan global yang bermula dari macetnya

pembayaran cicilan kredit perumahan di Amerika Serikat. Menurut Abimanyu dan

Imansyah [1], perlu dilakukan pendeteksian krisis keuangan di Indonesia, salah satu

indikator yang dapat digunakan untuk mendeteksi krisis adalah cadangan devisa.

Cadangan devisa merupakan stok mata uang asing yang dimiliki yang

sewaktu-waktu dapat digunakan untuk transaksi atau pembayaran internasional. Cadangan

devisa yang semakin menipis mengakibatkan perekonomian negara semakin

mem-buruk sehingga rawan terjadi krisis (Nilawati [10]).

Menurut Cryer [4], model runtun waktu yang umum digunakan adalah

auto-regressive moving average

(

ARMA

) yang mengasumsikan homoskedastisitas. Data

cadangan devisa merupakan salah satu data runtun waktu yang cenderung

meng-alami fluktuasi secara cepat dari waktu ke waktu sehingga mengindikasikan terdapat

efek heteroskedastisitas oleh karena itu model

ARMA

kurang tepat untuk

digunak-an. Guna mengatasi masalah heteroskedastisitas, Engle [5] memperkenalkan model

commit to user

menjelaskan perubahan struktur. Hamilton [7] memperkenalkan model Markov

swit-ching

pada model

autoregressive

dan menghasilkan model yang dapat menjelaskan

perubahan struktur dengan baik tetapi belum bisa menjelaskan adanya pergeseran

volatilitas.

Hamilton dan Susmel [8] mengkombinasikan model Markov

switching

dengan

model

ARCH

yang dikenal dengan model Markov

switching ARCH (SWARCH)

.

Model

SWARCH

dapat menjelaskan adanya perubahan struktur pada volatilitas.

Beberapa peneliti telah menerapkan model

SWARCH

untuk mendeteksi krisis

ke-uangan yang terjadi pada suatu negara. Chang

et al.

[3] menggunakan model

SWARCH

untuk meneliti dampak dari krisis keuangan global pada harga saham

dan nilai tukar mata uang asing di Korea.

Pada penelitian ini dilakukan pendeteksian krisis keuangan di Indonesia

ber-dasarkan indikator cadangan devisa menggunakan model

SWARCH

dengan asumsi

dua

state

dan tiga

state

. Dua

state

terbagi menjadi dua kondisi yaitu kondisi

vo-latil dan kondisi stabil. Sedangkan tiga

state

terbagi menjadi tiga kondisi yaitu

volatilitas rendah, volatilitas sedang dan volatilitas tinggi.

2.

MODEL

ARMA

Menurut Tsay [12], model

ARMA

(p, q) dirumuskan sebagai

r

t=

φ

1r

t−1+

φ

2r

t−2+

· · ·

+

φ

pr

t−p+

ε

t−

θ

1ε

t−1−

θ

2ε

t−2− · · · −

θ

qε

t−q,

dengan

r

tadalah log

return

pada waktu

t,

ε

tadalah residu pada waktu

t,

p

adalah

orde dari model

autoregreesive

(

AR

) dan

q

adalah orde dari model

moving average

(

MA

) .

3.

MODEL

ARCH

Menurut Tsay [12], model

ARCH

(m) dirumuskan sebagai

σ

t2=

α

0+

α

1ε

2t−1+

· · ·

+

α

mε

2

t−m

=

α

0+

m

∑

i=1

α

iε

2t−i,

dengan

σ

2t

adalah variansi bersyarat dari residu pada waktu ke-t,

ε

tadalah residu

pada waktu

t.

4.

MODEL

SWARCH

Menurut Hamilton dan Susmel [8], model

SWARCH

dirumuskan sebagai

commit to user

σ

t,s2 t=

β

0,st+

m

∑

i=1

α

i,stσ

2

t−i

,

(4.2)

dengan

r

tadalah log

return

pada waktu

t, variansi bersyarat dari

ε

tdimodelkan

se-bagai proses

ARCH

(m) atau

ε

t∼

ARCH

(m). Persaman (4.1) dan (4.2) dikatakan

sebagai proses Markov

switching ARCH state

k

order

m

dan dinotasikan sebagai

ε

t∼

SW ARCH

(k, m).

5.

METODE PENELITIAN

Penelitian ini merupakan penelitian terapan berdasarkan data cadangan

de-visa periode Januari 1990 sampai dengan Desember 2014. Langkah-langkah yang

dilakukan dalam penelitian ini.

(1) Membuat plot data dan melihat kestasioneran data menggunakan uji

Aug-mented

Dickey Fuller (

ADF

).

(2) Jika data belum stasioner, maka dilakukan transformasi log

return

.

(3) Membentuk model

ARMA

.

(4) Menganalisis adanya efek heteroskedastisitas dalam residu model

ARMA

menggunakan uji pengali Lagrange.

(5) Membentuk model volatilitas.

(6) Memeriksa ada atau tidaknya perubahan struktur dengan menggunakan uji

Chow

breakpoint

.

(7) Membentuk model

SWARCH

.

(8) Mendeteksi krisis keuangan di Indonesia berdasarkan indikator cadangan

devisa,

(a) menentukan nilai

filtered probabilities

pada setiap periode data,

(b) untuk dua

state

periode data dikatakan terindikasi terjadi krisis jika

memiliki nilai

filtered probabilities

yang lebih dari 0,5 (Ford

et al.

[6])

sedangkan untuk tiga

state

periode data dikatakan terindikasi terjadi

krisis jika memiliki nilai

filtered probabilities

yang lebih dari 0,6

(Her-mosillo dan Hesse [9]).

(9) Melakukan peramalan serta pendeteksian krisis keuangan berdasarkan data

peramalan.

6.

HASIL DAN PEMBAHASAN

6.1.

Plot Data.

Plot data cadangan devisa dan plot log

return

cadangan devisa

commit to user

Gambar 1. (a) Plot data cadangan devisa (b) Plot log return cadangan devisa

Berdasarkan plot data cadangan devisa pada Gambar 1(a) terlihat bahwa data

cadangan devisa mengindikasikan tidak stasioner dalam rata-rata maupun variansi.

Untuk memperkuat indikasi data cadangan devisa tidak stasioner dapat digunakan

uji

ADF

. Berdasarkan uji

ADF

diperoleh nilai probabilitas uji

ADF

sebesar 0,9962.

Nilai ini lebih besar dari tingkat signifikansi

α

= 0,

05 sehingga dapat disimpulkan

data tidak stasioner. Data cadangan devisa yang tidak stasioner dapat

distasioner-kan dengan menggunadistasioner-kan transformasi log

return

.

Berdasarkan Gambar 1(b) data log

return

cadangan devisa sudah stasioner

terhadap rata-rata tetapi variansinya tidak konstan. Kestasioneran log

return

dapat

diperkuat dengan melihat nilai uji

ADF

yaitu 0,0000. Nilai ini lebih kecil dari

tingkat signifikansi

α

= 0,

05 sehingga dapat disimpulkan data stasioner.

6.2.

Pembentukan Model

ARMA

.

Identifikasi model

ARMA

dapat dilakukan

dengan melihat pola dari plot

ACF

dan

PACF

. Berdasarkan hasil estimasi model

ARMA

diperoleh model yang sesuai yaitu

ARMA

(

1,0

). Model

ARMA

(

1,0

) dapat

dituliskan sebagai

r

t= 0,

169190

r

t−1+

ε

t, dengan

r

tadalah log

return

pada waktu

t

dan

ε

tadalah residu yang dihasilkan model pada waktu

t

.

6.3.

Uji Efek Heteroskedastisitas.

Hasil uji pengali Lagrange dari model

AR-MA

(

1,0

) diperoleh nilai probabilitas sebesar 0,004515 yang lebih kecil dari tingkat

signifikansi

α

= 0,

05. Jadi, dapat disimpulkan bahwa terdapat efek

heteroskedas-tisitas pada residu model

ARMA

(

1,0

). Karena terdapat efek heteroskedastisitas,

sehingga residu model

ARMA

(

1,0

) dapat dimodelkan menggunakan model

ARCH

.

6.4.

Pembentukan Model Volatilitas.

Hasil estimasi model

ARCH

dengan

rata-rata bersyarat

ARMA

(

1,0

) menunjukkan bahwa model yang terbaik yaitu

ARCH

(

1

)

yang dituliskan sebagai

σ

2 [image:4.595.102.522.73.497.2]commit to user

waktu

t

. Selanjutnya dari hasil estimasi model

GARCH

tidak diperoleh model

GARCH

(

p

,

q

) yang dapat digunakan sehingga model volatilitas terbaiknya adalah

model

ARCH

(

1

).

Selanjutnya untuk mengetahui kelayakan model, dilakukan uji diagnostik

re-sidu. Berdasarkan uji Ljung-Box residu model

ARCH

(

1

) sampai dengan

lag

ke-20

diperoleh bahwa nilai probabilitas seluruh

lag

lebih dari

α

= 0,

05 sehingga residu

model

ARCH

(

1

) tidak terdapat autokorelasi.

Berdasarkan hasil uji pengali Lagrange diperoleh nilai probabilitas sebesar

0,145654. Nilai ini lebih besar dari

α

= 0,

05 sehingga dapat disimpulkan bahwa

tidak terdapat efek heteroskedastisitas dalam residu model

ARCH

(

1

). Berdasarkan

hasil uji Jarque Bera diperoleh nilai probabilitas sebesar 0,000000. Nilai tersebut

lebih kecil dari

α

= 0,

05 sehingga dapat disimpulkan bahwa residu model

ARCH

(

1

)

tidak berdistribusi normal. Untuk mengatasi residu yang tidak normal, model

AR-CH

(

1

) dilakukan estimasi ulang dengan pilihan metode

QMLE

(Bollerslev dan

Wo-oldrige [2]). Mengacu pada Rosadi [11] diperoleh kesimpulan bahwa model terbaik

adalah

ARCH

(

1

) dengan model rata-rata bersyarat

ARMA

(

1,0

).

6.5.

Uji Perubahan Struktur.

Uji perubahan struktur dilakukan menggunakan

uji Chow

breakpoint

. Berdasarkan hasil uji Chow

breakpoint

diperoleh nilai

proba-bilitas yang lebih kecil dari

α

= 0,

05 untuk periode data ke-100, ke-101, ke-103,

ke-104 dan ke-105. Jadi, dapat disimpulkan bahwa terdapat perubahan struktur

pada data cadangan devisa.

6.6.

Pembentukan Model

SWARCH

.

Berdasarkan hasil dari identifikasi model

pada pembahasan sebelumnya diperoleh model

ARMA

(

1,0

) sebagai model rata-rata

bersyarat dan model

ARCH

(

1

) sebagai model variansi bersyarat. Sehingga

mo-del yang akan dibentuk yaitu

SWARCH

(

2,1

) dan

SWARCH

(

3,1

). Model

SWAR-CH

(

2,1

) dengan rata-rata bersyarat

ARMA

(

1,0

) dinyatakan

r

t=

0,

0000240287

,

untuk

state

0

0,

0000401985

,

untuk

state

1

.

Nilai tersebut menunjukkan bahwa rata-rata data log

return

cadangan devisa

per bulan pada kondisi stabil sebesar 0,0000240287 dan pada kondisi volatil sebesar

0,0000401985. Model heteroskedastisitas

SWARCH

(

2,1

) dinyatakan

σ

t2=

0,

00029326118 + 0,

22591682

ε

2t−1

, state

0

0,

00162529194 + 0,

22591682

ε

2t−1

, state

1

commit to user

Matriks probabilitas transisi data cadangan devisa dinyatakan

P

=

0,

968469400 0,

048559984

0,

031530605 0,

951440020

.

Berdasarkan matriks

P

dapat diketahui bahwa probabilitas untuk bertahan

dalam

state

stabil sebesar 0,968469400 dan probabilitas untuk bertahan dalam

state

volatil sebesar 0,951440020. Selanjutnya model

SWARCH

(

3,1

) dengan rata-rata

bersyarat

ARMA

(

1,0

) dinyatakan

r

t=

0,

0000356986

,

untuk

state

0

0,

0000248708

,

untuk

state

1

0,

0000374558

,

untuk

state

2

.

Nilai tersebut menunjukkan bahwa rata-rata data log

return

cadangan

devi-sa per bulan pada volatilitas rendah sebedevi-sar 0,0000356986, pada volatiltas sedang

sebesar 0,0000248708 dan pada volatilitas tinggi sebesar 0,0000374558. Model

he-teroskedastisitas

SWARCH

(

3,1

) dinyatakan

σ

t2=

0,

00033051288 + 0,

25204424

ε

2t−1

, state

0

0,

00011793527 + 0,

25204424

ε

2t−1

, state

1

0,

00241708072 + 0,

25204424

ε

2t−1

, state

2

.

Matriks probabilitas transisi data cadangan devisa dinyatakan

P

=

0,

65383412 3,

2663846e

−

012

0,

37820164

0,

14884144

0,

76816959

8,

7608548e

−

012

0,

19732444

0,

23183041

0,

62179836

.

Berdasarkan matriks

P

dapat diketahui bahwa probabilitas untuk bertahan

da-lam

state

volatilitas rendah sebesar 0,65383412, probabilitas untuk bertahan dalam

state

volatilitas sedang sebesar 0,76816959 dan probabilitas untuk bertahan dalam

state

volatilitas tinggi sebesar 0,62179836.

6.7.

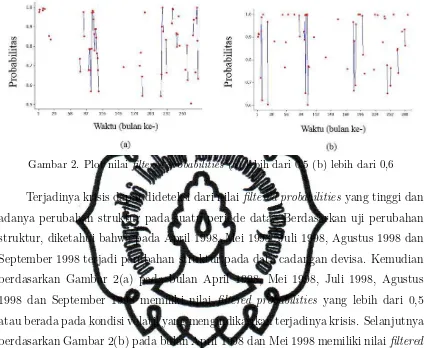

Filtered Probabilities

.

Nilai

filtered probabilities

model

SWARCH

dapat

di-gunakan untuk mendeteksi terjadinya krisis keuangan di Indonesia. Plot

filtered

probabilities

lebih dari 0,5 dan lebih dari 0,6 dapat dilihat pada Gambar 2.

Gambar 2(a) menunjukkan periode data yang memiliki nilai

filtered

[image:6.595.97.525.242.503.2]commit to user

Sedangkan Gambar 2(b) menunjukkan periode data yang memiliki nilai

filtered

pro-babilities

lebih dari 0,6 (tiga

state

) yang diindikasikan berada pada kondisi volatilitas

[image:7.595.99.524.141.489.2]tinggi.

Gambar 2. Plot nilai filtered probabilities (a) lebih dari 0,5 (b) lebih dari 0,6

Terjadinya krisis dapat dideteksi dari nilai

filtered probabilities

yang tinggi dan

adanya perubahan struktur pada suatu periode data. Berdasarkan uji perubahan

struktur, diketahui bahwa pada April 1998, Mei 1998, Juli 1998, Agustus 1998 dan

September 1998 terjadi perubahan struktur pada data cadangan devisa. Kemudian

berdasarkan Gambar 2(a) pada bulan April 1998, Mei 1998, Juli 1998, Agustus

1998 dan September 1998 memiliki nilai

filtered probabilities

yang lebih dari 0,5

atau berada pada kondisi volatil yang mengindikasikan terjadinya krisis. Selanjutnya

berdasarkan Gambar 2(b) pada bulan April 1998 dan Mei 1998 memiliki nilai

filtered

probabilities

yang lebih dari 0,6 atau berada pada kondisi volatilitas tinggi yang

mengindikasikan terjadinya krisis.

6.8.

Peramalan Cadangan Devisa.

Hasil peramalan cadangan devisa periode

Januari 2015 sampai dengan Desember 2015 disajikan pada Tabel 1.

Tabel 1. Hasil peramalan cadangan devisa periode Januari 2015 - Desember 2105

Bulan

Nilai Peramalan

Januari 2015

112068,5193

Februari 2015

112127,7455

Maret 2015

112144,7162

April 2015

112149,5779

Mei 2015

112150,9705

Juni 2015

112151,3694

Bulan

Nilai Peramalan

Juli 2015

112151,4836

Agustus 2015

112151,5164

September 2015

112151,5257

Oktober 2015

112151,5284

November 2015

112151,5292

Desember 2015

112151,5294

6.9.

Pendeteksian Krisis Keuangan Berdasarkan Hasil Peramalan.

Terja-dinya krisis dapat dideteksi dari nilai

filtered probabilities

yang tinggi dan adanya

perubahan struktur pada suatu periode data. Dari hasil perhitungan

filtered

[image:7.595.122.501.591.694.2]commit to user

memiliki nilai

filtered probabilities

yang rendah untuk dua

state

maupun tiga

state

.

Selanjutnya berdasarkan uji perubahan struktur diperoleh hasil bahwa semua data

peramalan periode Januari 2015 sampai dengan Desember 2015 memiliki nilai

pro-babilitas yang lebih besar dari

α

= 0,

05 sehingga dapat disimpulkan bahwa tidak

terdapat perubahan struktur pada data peramalan cadangan devisa. Karena pada

data peramalan memiliki nilai

filtered probabilities

yang rendah dan tidak terdapat

perubahan struktur maka pada tahun 2015 tidak terjadi krisis.

7.

Kesimpulan

(1) Model yang sesuai pada data bulanan cadangan devisa periode Januari 1990

sampai dengan Desember 2014 yang terdapat efek heteroskedastisitas dan

mengalami perubahan struktur adalah model

SWARCH

(

2,1

) dan model

SWARCH

(

3,1

) dengan

ARMA

(

1,0

) sebagai model rata-rata bersyarat.

(2) Model

SWARCH

(

2,1

) dapat mendeteksi krisis keuangan di Indonesia

berda-sarkan indikator cadangan devisa pada bulan April 1998, Mei 1998, Juli 1998,

Agustus 1998 dan September 1998. Sedangkan model

SWARCH

(

3,1

) dapat

mendeteksi krisis keuangan di Indonesia berdasarkan indikator cadangan

de-visa pada bulan April 1998 dan Mei 1998. Selanjutnya berdasarkan indikator

cadangan devisa, tahun 2015 tidak terjadi krisis.

DAFTAR PUSTAKA

[1] Abimanyu, A. dan M.H. Imansyah,Sistem Pendeteksian Dini Krisis Keuangan di Indonesia, Fakultas Ekonomi. Universitas Gadjah Mada, Yogyakarta, 2008.

[2] Bollerslev, T. and J.M. Wooldridge,Quasi Maximum Likelihood Estimation and Inference in Dynamic Models with Time Varying Covariances, Econometric Reviews11(1992), 143-172.

[3] Chang, K., K. Y.Cho, and M.Hong, Stock Volatility, Foreign Exchange Rate Volatility and The Global Financial Crisis, Journal of Economic Research15(2010), 249-272.

[4] Cryer, J. D.,Time Series Analysis, PWS Publishers Duxbury Press, Boston, 1986.

[5] Engle, R. F., Autoregressive Conditional Heteroscedasticity With Estimates of The Variance of United Kingdom Inflation, Econometrica50(1982), 987-1006.

[6] Ford, J. L., B. Santoso dan N. J. Horsewood,Asian Currency Crisis: Do Fundamentals Still Matter? A Markov-Switching Approach to Causes and Timming, Working Papers, 2007. [7] Hamilton, J. D., A New Approach to The Economic Analysis of Nonstationary Time Series

and The Business Cycle, Econometrics57(1989), 357-384.

[8] Hamilton, J. D. and R. Susmel,Autoregressive Conditional Heteroscedasticity and Changes in Regime, Journal of Econometrics64(1994), 307-333.

[9] Hermosillo, B.G, and H. Hesse,Global Market Condition and Systemic Risk: IMF, IMF Work-ing Paper, 2009.

[10] Nilawati,Pengaruh Pengeluaran Pemerintah, Cadangan Devisa Dan Angka Pengganda Uang Terhadap Perkembangan Jumlah Uang Beredar Di Indonesia, Jurnal Bisnis dan Akuntansi2

(2000), 162.

[11] Rosadi, D.,Ekonometrika dan Analisis Runtun Waktu Terapan dengan Eviews, Yogyakarta, 2012.