USULAN PENELITIAN

ANALISIS NILAI TAMBAH DAN EFISIENSI USAHA PRODUK OLAHAN CARICA PADA CV. YUASA FOOD BERKAH MAKMUR

DI KECAMATAN MOJOTENGAH KABUPATEN WONOSOBO

Oleh:

Nindya Astari Navaliani NIM A1C013004

Diajukan sebagai Salah Satu Syarat untuk Melaksanakan Penelitian pada Pendidikan Strata Satu Fakultas Pertanian

Universitas Jenderal Soedirman

KEMENTERIAN RISET, TEKNOLOGI DAN PENDIDIKAN TINGGI UNIVERSITAS JENDERAL SOEDIRMAN

FAKULTAS PERTANIAN PURWOKERTO

USULAN PENELITIAN

ANALISIS NILAI TAMBAH DAN EFISIENSI USAHA PRODUK OLAHAN CARICA PADA CV. YUASA FOOD BERKAH MAKMUR

KECAMATAN MOJOTENGAH KABUPATEN WONOSOBO

Oleh:

Nindya Astari Navaliani NIM A1C013004

Diterima dan disetujui Tanggal:

Pembimbing I,

Akhmad Rizqul Karim, SP., M.Sc. NIP. 19840212 200912 1 004

Pembimbing II,

Indah Widyarini, S.P., M.Sc. NIP. 19800429 200501 2 002

Mengetahui:

Wakil Dekan Bidang Akademik,

DAFTAR ISI

Halaman

DAFTAR ISI ... iv

DAFTAR TABEL ... v

I. PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Tujuan ... 5

C. Manfaat ... 5

II. KERANGKA PEMIKIRAN ... 6

III. METODE PENELITIAN ... 9

A. Tempat dan Waktu Penelitian ... 10

B. Sasaran Penalitian ... 10

C. Rancangan Penelitian ... 10

D. Metode Pengambilan Data dan Jenis Data ... 11

E. Variabel dan Pengukuran... 12

F. Analisis Data ... 15

G. Jadwal Pelaksanaan ... 28

DAFTAR PUSTAKA ... 29

DAFTAR TABEL Tabel

1. Prosedur Perhitungnan Nilai Tambah Metode Hayami ... 19

I. PENDAHULUAN

A. Latar Belakang

Agroindustri adalah suatu kegiatan mengolah bahan yang dihasilkan

dari usaha pertanian dalam arti luas baik dari pertanian tanaman pangan,

maupun non pangan, peternakan ataupun perikanan. Agroindustri merupakan

industrialisasi di bidang pertanian dalam rangka peningkatan nilai tambah dan

daya saing produk pertanian. Agroindustri merupakan solusi penting dalam

rangka menjembatani keinginan konsumen dan karakteristik produk pertanian

yang variatif dan tidak bisa disimpan (Kusnandar et al, 2010 dalam Ervita

Kurniasari).

Nilai tambah suatu produk adalah hasil dari nilai produk akhir dikurangi

dengan biaya antara yang terdiri dari biaya bahan baku dan bahan penolong

(Tarigan, 2004). Komoditas pertanian yang dapat ditingkatkan nilai tambahnya

melalui agroindustri salah satunya yaitu buah carica. Carica (Carica pubescens)

atau sering disebut pepaya Dieng merupakan salah satu komoditas

buah-buahan yang tidak mudah ditemukan di daerah lain, namun tumbuh subur di

Dataran Tinggi Dieng, Kabupaten Wonosobo. (Dinas Pertanian

KabupatenWonosobo, 2008 dalam Ervita Kurniasari).

Salah satu perusahaan di Jawa Tengah yang bergerak dalam usaha

pengolahan buah carica di daerah Wonosobo yaitu CV. Yuasa Food Berkah

Makmur yang beralamat di jalan Dieng km 3,5 Desa Krasak , Kecamatan

Produk yang dihasilkan oleh CV. Yuasa Food Berkah Makmur yaitu carica syrup

yang dikemas dalam berbagai bentuk dengan masa kadaluarsa 12 bulan..

Kapasitas produksi yang dihasilkan dari pengolahan carica sebesar 6000 karton

perbulan . Selama ini CV. Yuasa Food Berkah Makmur mengekspor hasilnya ke

luar negeri. Keberadaan CV. Yuasa Food Berkah Makmur ini sangat bermanfaat

bagi masyarakat sekitar karena dapat menyediakan lapangan pekerjaan. Selain itu,

bermanfaat pula bagi petani carica karena mempermudah petani dalam menjual

hasil panennya.

Bahan baku yaitu carica diperoleh dari mitra tani di sekitar Kecamatan

Mojotengah dan di luar Kecamatan Mojotengah dengan harga sebesar Rp

4.000,00 per kilogram. Selain bertujuan untuk memperoleh laba, pihak

perusahaan juga perlu mengelola usahanya secara efisien. Meskipun perusahaan

telah memperoleh nilai tambah yang dapat memberikan keuntungan dalam

produksi olahan carica namun tidak dapat dipungkiri bahwa kondisi pasar syrup

carica saat ini perlu diwaspadai oleh perusahaan olahan carica.

Menurut Riyanto (1995), efisiensi merupakan salah satu tujuan yang ingin

dicapai dalam suatu usaha. Efisiensi memiliki tujuan memperkecil biaya produksi

per satuan produk dengan maksud memperoleh keuntungan yang optimal.

Mengukur efisiensi usaha berdasarkan keuntungan yang diperoleh merupakan

cara yang kurang tepat, karena keuntungan yang tinggi belum tentu disertai

dengan tingkat efisiensi yang tinggi. Cara yang ditempuh untuk mencapai

efisiensi adalah memperkecil biaya keseluruhan dengan mempertahankan tingkat

keseluruhan. Efisiensi dalam suatu usaha lebih penting dari pada masalah laba.

Hal ini disebabkan karena laba yang besar belum merupakan ukuran bahwa suatu

usaha telah bekerja secara efisien. Berdasarkan latar belakang tersebut, penulis

tertarik untuk melakukan penelitian dengan judul “Analisis Nilai Tambah dan

Efisiensi Usaha Produk Olahan Carica Pada CV. Yuasa Food Berkah Makmur

Kecamatan Mojotengah Kabupaten Wonosobo”.

Penggunaan faktor produksi dalam suatu proses produksi akan menimbulkan

biaya. Besarnya biaya yang dikeluarkan akan mempengaruhi besarnya pendapatan

yang akan diterima oleh produsen. Perpaduan antara faktor produksi tersebut juga

akan menimbulkan adanya nilai tambah. Hal ini dikarenakan dengan melakukan

perlakuan tertentu dalam suatu proses produksi misalnya dengan pengubahan

bentuk, pemindahan tempat maupun proses penyimpanan akan dapat

menyebabkan pertambahan nilai. Pengolahan carica menjadi manisan maupun

syrup memberikan nilai lebih besar dibandingkan dengan produk primernya

sehingga apabila dijual pendapatan yang diperoleh akan menjadi lebih besar.

Wirapati (1976) dalam Daniel Se tyo (2010) mendefinisikan efisiensi

sebagai usaha untuk mencapai hasil yang maksimal dengan menggunakan

sumber daya yang tersedia, yang meliputi sumber daya alam, modal, dan

manusia dalam suatu waktu. Jadi menurut Wirapati, efisiensi dapat dilihat dari

2 segi, yaitu pertama, hasil yang telah dicapai, dan kedua adalah usaha yang

telah dilakukan. The Liang Gie dan Miftah Thoha (1978) dalam Daniel Setyo

(2010) menjelaskan bahwa suatu kegiatan dapat disebut efisien jika usaha yang

maupun kualitas. Suatu kegiatan juga dapat dikatakan efisien jika dengan

usaha minimum dapat mencapai output tertentu. Usaha yang dimaksud

mencakup material, pikiran, tenaga jasmani, ruang, dan waktu.

CV Yuasa Food Berkah Makmur berproduksi secara efisien dan mempunyai

daya saing tinggi jika perusahaan ini mampu memanfaatkan faktor produksi

secara optimal , daya saing tersebut meliputi daya saing untuk mendapatkan

sumber daya manusia, penggunaan teknologi dan persaingan untuk mendapatkan

konsumen. Oleh karena itu perlu dilakukan pula analisis efisiensi usaha untuk

mengetahui apakah pengolahan produk carica efisien atau tidak dalam

memproduksi produk olahan carica. Perusahaan dapat memperbaiki,

memproduksi carica apabila telah diketahui tingkat efisiensi dlm produksi carica

tersebut .Hal inilah yang mendorong peneliti untuk mengetahui lebih lanjut

mengenai nilai tambah dan efisiensi usaha produk olahan carica di CV Yuasa

Food Berkah Makmur. Berdasarkan uraian di atas maka permasalahan pokok yang

dikemukakan pada penelitian ini adalah sebagai berikut :

1. Berapa besar biaya produksi yang dibutuhkan dan besarnya pendapatan yang

diperoleh dari produksi olahan carica ?

2. Berapa besar nilai tambah carica setelah diolah menjadi manisan maupun syrup

pada CV. Yuasa Food Berkah Makmur di Kecamatan Mojotengah Kabupaten

Wonosobo, Jawa Tengah?

3. Apakah usaha pengolahan carica di CV. Yuasa Food Berkah Makmur dilakukan

B. Tujuan

Adapun tujuan dari penelitian ini adalah sebagai berikut:

1. Mengetahui besarnya biaya produksi dan pendapatan yang diperoleh dari

produksi olahan carica .

2. Mengetahui besarnya nilai tambah yang diperoleh setelah carica diolah

menjadi manisan maupun syrup pada CV.Yuasa Food Berkah Makmur di

Kecamatan Mojotengah Kabupaten Wonosobo, Jawa Tengah.

3. Mengetahui apakah usaha pengolahan carica di CV.Yuasa Food Berkah

Makmur dilakukan dengan efisien.

C. Manfaat

Berdasarkan tujuan tersebut, maka diperoleh beberapa manfaat penelitian

sebagai berikut:

1. Dari aspek teoritis, hasil penelitian ini diharapkan dapat menambah

wawasan dan pengetahuan yang lebih luas dalam agribisnis khususnya

tentang nilai tambah dan efisensi usaha produksi carica.

2. Bagi perusahaan, penelitian ini dapat dijadikan bahan masukan atau sarana

perbaikan dan dapat dijadikan pertimbangan dan pengambilan kebijakan di

masa yang akan datang.

3. Dari aspek praktis, hasil penelitian dapat memberikan bahan referensi

II. KERANGKA PEMIKIRAN

Putra (2008) mendefinisikan agroindustri sebagai suatu kegiatan industri

yang memanfaatkan produk primer hasil pertanian sebagai bahan bakunya untuk

diolah sedemikian rupa sehingga menjadi produk baru, baik yang bersifat jadi

maupun setengah jadi yang dapat dikonsumsi. Salah satu konsep yang sering

digunakan untuk membahas pengolahan komoditas pertanian adalah konsep nilai

tambah.. CV. Yuasa Food Berkah Makmur merupakan salah satu agroindustri

yang bergerak dibidang pengolahan carica menjadi produk manisan maupun

syrup. Dalam hal ini, carica merupakan produk primer hasil pertanian yang

dijadikan sebagai bahan baku industri.

Proses produksi carica diolah melalui beberapa tahapan yang meliputi

pengupasan, pencucian, setelah dicuci ditempatkan dikeranjang, persiapan

kemasan, penirisan penimbangan penambahan syrup dan ekshausting penutupan.

Proses pembuatan syrup pula melalui beberapa tahapan yaitu syrup proses ,

pasteurisasi, observasi, pelabelan, pengepakan, quality control, control pH, kadar

gula dan penimbangan. Dalam melakukan berbagai tahapan pengolahan,

perusahaan dituntut untuk mengeluarkan biaya yaitu biaya tetap dan biaya

variabel. Menurut Hanafie (2010), biaya tetap adalah semua jenis biaya yang

besar kecilnya tidak tergantung pada besar kecilnya produksi, sedangkan biaya

variabel merupakan biaya yang besar kecilnya berhubungan langsung atau

Penerimaan merupakan nilai total dari seluruh produk yang dihasilkan

dalam jangka waktu tertentu. Penerimaan merupakan hasil perkalian antara

produk yang dihasilkan dengan tingkat harga yang berlaku di pasar. Pendapatan

timbul karena adanya perbedaan nilai produksi yang dihasilkan dan harga jual

produk dengan korbanan yang dilakukan dalam proses produksi. Suatu usaha

dikatakan menguntungkan apabila nilai produksi yang diperoleh lebih besar dari

pada biaya produksi selama proses produksi, sehingga besarnya pendapatan yang

diperoleh sangat dipengaruhi oleh besarnya biaya yang dikeluarkan. Pendapatan

yang diterima oleh pengusaha merupakan balas jasa atas penggunaan faktor

produksi seperti tenaga kerja, modal yang dipakai dan pengelolaan yang

dilakukan. Analisis pendapatan ini digunakan untuk mengevaluasi kegiatan usaha

yang dijalankan dapat menghasilkan keuntungan atau tidak (Soekartawi, 1995).

Sumberdaya pertanian di Indonesia selayaknya dapat menjadi modal dasar

bagi industri yang berbasis pertanian atau agroindustri dengan beragam produk

bernilai tambah tinggi dan jika pertanian hanya berhenti sebagai aktivitas

budidaya maka nilai tambahnya akan rendah. Nilai tambah pertanian dapat

ditingkatkan melalui kegiatan hilir berupa agroindustri. Setelah perusahaan

memperoleh penerimaan dari hasil penjualan produk carica, dapat dihitung

besarnya nilai tambah produk, besarnya keuntungan yang diperoleh dan efisiensi

usaha perusahaan .

Penggunaan faktor produksi carica yang terdiri dari gula, syrup, kemasan

dan tenaga kerja menentukan besar kecilnya produksi carica. Masing-masing

proses produksi. Bahan baku berupa carica dan bahan penolong seperti, gula,

syrup sebagai campuran bahan dalam memproduksi carica sangat diperlukan

didalam proses produksi carica. Selain itu, tenaga kerja dibutuhkan tenaga dan

keterampilannya dalam memproduksi carica. Efisiensi atau tidaknya penggunaan

faktor produksi dapat berpengaruh terhadap pendapatan usaha carica.

Efisiensi usaha adalah tingkat efisiensi yang dicapai perusahaan dalam

melaksanakan usahanya dan dapat digunakan untuk mangetahui seberapa efisien

perusahaan menggunakan aktivanya. Pengukuran efisiensi bertujuan mengukur

keberhasilan proses produksi (Mubyarto, 1977).Konsep efisiensi yang digunakan

mengacu pada efisiensi yang digolongkan menjadi tiga yaitu efisiensi

teknik,efisiensi alokatif (harga), dan efisiensi ekonomi.

Untuk menghitung efisiensi teknis dapat dilihat dari nilai produksi

optimal secara keseluruhan, dibandingkan dengan nilai produksi pada saat

melakukan penelitian.Efisiensi harga atau efisiensi alokatif adalah apabila

nilai dari produk marginal sama dengan harga produksi yang bersangkutan.

Efisiensi merupakan upaya penggunaan input sekecil-kecilnya untuk mencapai

apabila perbandingan antara nilai input tersebut (Px). (Nicholson 1995 dalam Tuti

2012).

Efisiensi ekonomi merupakan hasil kali antara seluruh efisiensi teknis

dengan efisiensi harga dari seluruh faktor input, sebuah alokasi sumber daya yang

efisien secara teknis dimana kombinasi output yang diproduksi juga

mencerminkan preferensi masyarakat (Nicholson, 2002 dalam Tuti 2012).

sehingga efisiensi ekonomis dapat tercapai jika efisensi teknis (syarat keharusan)

dan efisiensi harga (syarat kecukupan) dapat dicapai.

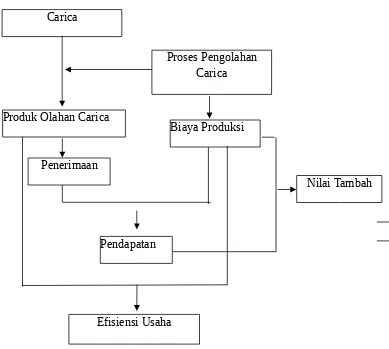

Kerangka pemikiran analisis nilai tambah dan efisiensi usaha carica menjadi

manisan maupun syrup pada CV. Yuasa Food Berkah Makmur Desa Krasak,

Kecamatan Mojotengah, Kabupaten Wonosobo, Jawa Tengah dapat dilihat pada

Gambar 1.

Gambar 1. Kerangka pemikiran analisis nilai tambah dan efisiensi usaha produk olahan carica pada CV. Yuasa Food Berkah Makmur di Desa Krasak Kecamatan

Mojotengah Kabupaten Wonosobo Carica

Proses Pengolahan Carica

Produk Olahan Carica

Biaya Produksi

Penerimaan

Nilai Tambah

Pendapatan

III. METODE PENELITIAN

A. Tempat dan Waktu Penelitian

Penelitian dilakukan pada salah satu industri carica yang terletak di Desa

Krasak, Kecamatan Mojotengah, Kabupaten Wonosobo, Jawa Tengah. Pemilihan

lokasi dilakukan secara purposive dengan pertimbangaan bahwa daerah tersebut

merupakan sentra agroindustri pengolahan carica. Penelitian akan dilaksanakan

setelah usulan penelitian disetujui.

B. Sasaran Penelitian

Sasaran penelitian ini adalah CV. Yuasa Food Berkah Makmur selaku

produsen pengolahan produk carica yang terletak di Desa Krasak, Kecamatan

Mojotengah, Kabupaten Wonosobo, Jawa Tengah

C. Metode Penelitian

Metode penelitian yang digunakan pada penelitian adalah studi kasus.

Metode studi kasus merupakan suatu metode penelitian yang rinci mengenai suatu

objek tertentu selama kurung waktu tertentu dengan cukup mendalam dan

D. Metode Pengambilan Data dan Jenis Data

Data yang diambil dalam penelitian ini terdiri dari data primer dan data

sekunder. Pengambilan data diperoleh dengan cara:

1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Data primer

Data primer yaitu data yang diperoleh dari pengamatan dan wawancara dengan

menggunakan pertanyaan atau kuesioner yang telah disiapkan sebelumnya.

Kuesioner berisi pertanyaan kepada pengusaha carica. Data primer yang

digunakan antara lain mengenai identitas responden, jumlah faktor produksi

yang digunakan, biaya yang dikeluarkan dalam penggunaan faktor produksi

jumlah produksi carica yang dihasilkan dan nilai tambah carica .

b. Data sekunder

Data sekunder merupakan data yang mendukung hasil wawancara dan hasil

penelitian yang akan dilakukan. Data sekunder diperoleh dari catatan-catatan

dan dokumen perusahaan atau literatur yang dapat menujang permasalahan

yang akan dibahas dalam penelitian. Data sekunder yaitu data yang diperoleh

secara tidak langsung melalui internet, intansi atau lembaga yang terkait

dengan pustaka yang ada hubungannya dengan penelitian. Data sekunder yang

akan diambil yaitu data time series selama satu bulan penelitian.

2. Teknik Pengumpulan Data

Wawancara adalah teknik yang dilakukan untuk mendapatkan informasi

dengan wawancara langsung kepada responden berdasarkan daftar pertanyaan

(kuesioner) yang telah dipersiapkan sebelumnya.

b. Observasi

Observasi adalah teknik yang dilakukan dengan mengadakan pengamatan

langsung terhadap obyek yang diteliti sehingga didapatkan gambaran yang

jelas mengenai obyek yang diteliti.

c. Kuesioner

Kuesioner adalah teknik pengumpulan data yang dilakukan dengan cara

memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden

untuk dijawabnya.

E. Variabel dan Pengukuran

Variabel dan pengukuran dalam penelitian nilai tambah dan efisiensi usaha

pengolahan produk carica menjadi manisan maupun syrup pada CV. Yuasa Food

Berkah Makmur adalah sebagai berikut:

1. Produksi pengolahan carica adalah jumlah produksi per periode produksi.

2. Biaya produksi pengolahan carica adalah semua biaya yang digunakan untuk

proses produksi, yang terdiri atas biaya tetap dan biaya tidak tetap (variabel),

dinyatakan dalam satuan rupiah.

a. Biaya tetap pengolahan carica adalah biaya yang nilainya tidak

penyusutan alat dan bangunan, upah tenaga kerja bulanan, serta

pajak bumi dan bangunan, dinyatakan dalam satuan rupiah.

b. Biaya variabel pengolahan carica adalah biaya yang nilainya

bergantung pada besar kecilnya volume produksi, yaitu biaya bahan

baku (carica), biaya bahan penolong, upah tenaga kerja langsung

(tenaga kerja yang menangani proses produksi secara langsung) dan

biaya overhead pabrik (biaya yang dikeluarkan untuk proses

produksi pengolahan carica selain biaya tenaga kerja dan biaya

bahan baku), dinyatakan dalam satuan rupiah.

3. Biaya total adalah keseluruhan biaya yang dikeluarkan oleh perusahaan,

diperoleh dari penjumlahan biaya tetap total dan biaya variabel total,

dinyatakan dalam satuan rupiah.

4. Penerimaan adalah banyaknya produksi pengolahan carica dikalikan harga

jual pengolahan carica , dinyatakan dalam satuan rupiah.

5. Pendapatan adalah penerimaan perusahaan pengolahan carica dikurangi biaya

produksi pengolahan carica, dinyatakan dalam satuan rupiah.

6. Nilai tambah adalah selisih antara nilai output pengolahan carica dengan nilai

bahan baku carica sumbangan input lain, dinyatakan dalam satuan rupiah dan

persen.

7. Faktor konversi adalah banyaknya output yang dapat dihasilkan dari satu

satuan input, yaitu banyaknya pengolahan carica yang dihasilkan dari satu

8. Koefisien tenaga kerja langsung adalah banyaknya tenaga kerja langsung

yang diperlukan untuk mengolah satu satuan input, dalam hal ini untuk

mengolah satu kilogram bahan baku utama carica.

9. Pendapatan tenaga kerja langsung adalah upah yang diterima tenaga kerja

langsung untuk mengolah satu satuan input, dalam hal ini adalah untuk

mengolah satu kilogram bahan baku utama carica, dinyatakan dalam satuan

rupiah.

10. Sumbangan input lain adalah nilai dari semua korbanan selain bahan baku

utama dan tenaga kerja langsung yang terjadi selama proses produksi

berlangsung, antara lain biaya bahan penolong, Pajak Bumi dan Bangunan,

biaya penyusutan, biaya bahan bakar, biaya kemasan dinyatakan dalam satuan

rupiah.

11. Contribution Margin adalah selisih antara hasil penjualan dan seluruh

komponen biaya variabel

12. Penyusutan adalah biaya yang dikeluarkan oleh perusahaan karena

penggantian nilai prestasi yang hilang dari aktifa tetap yang mengakibatkan

nilai aktifa tersebut berkurang (turun) dinyatakan dalam rupiah.

13. Produksi pengolahan carica (Y) yaitu total produk carica yang dihasilkan

dalam satu kali produksi yang diusahakan oleh pengelola dinyatakan dalam

satuan kilogram

14. Gula (X1) digunakan untuk campuran dalam pengolahan carica. Penggunaan

15. Syrup (X2) digunakan untuk campuran dalam pengolahan carica. Penggunaan

syrup dinyatakan dalam satuan liter.

16. Kemasan cup mangkuk (X3) digunakan untuk pengemasan dalam pengolahan

carica yang meliputi cap expired dan karton dalam pengepakan carica yang

berbentuk cup mangkuk (kg/karton).

17. Kemasan metal cup (X4) digunakan untuk pengemasan dalam pengolahan

carica yang meliputi cap expired dan karton dalam pengepakan carica yang

berbentuk metal cup/Glass jar (kg/karton).

18. Kemasan flexible plastik X5 digunakan untuk pengemasan dalam pengolahan

carica yang meliputi cap expired dan karton dalam pengepakan carica yang

berbentuk flexible plastik (kg/karton).

19. Tenaga kerja langsung (X6) adalah tenaga kerja yang bekerja di bagian

produksi dan mempunyai andil secara langsung untuk menghasilkan produk

dinyatakan dalam satuan Hari Orang Kerja (HOK).

F. Analisis Data

Penelitian ini akan menggunakan beberapa alat analisis yaitu:

1. Analisis Biaya,Penerimaan Dan Pendapatan

a. Analisis biaya dilakukan dengan menjumlahkan semua biaya yang

dikeluarkan untuk membiayai kegiatan produksi pengolahan menjadi.

Biaya dapat diklasifikasikan berdasarkan perilaku biaya yaitu :

a) Biaya tetap, yaitu biaya yang konstan secara total sekalipun terjadi

b) Biaya variabel, yaitu biaya yang berubah secara proposional dengan

perubahan tingkat aktivitas.

Menurut Soekartawi (1995) besarnya biaya yang dikeluarkan dapat

dihitung dengan rumus sebagai berikut :

TC = TFC + TVC

Keterangan :

TC : Total Cost (biaya total)

TFC : Total Fixed Cost (total biaya tetap)

TVC : Total Variable Cost (total biaya variabel)

Biaya penyusutan digunakan untuk menghitung biaya tetap dapat

dihitung dengan rumus sebagai berikut (Mulyadi, 1997) :

penyusutan=Nilai Investasi−Nilai Sisa Umur ekonomis

b. Penerimaan adalah perkalian antara produksi yang diperoleh dengan harga

jual dan biasanya produksi berhubungan negatif dengan harga yang

dihitung dalam periode satu tahun, artinya harga akan turun ketika

produksi berlebihan (Soekartawi, 1995). Pendapatan usaha didefinisikan

sebagai selisih antara penerimaan total dengan pengeluaran total:

TR = Q x P

Keterangan :

TR : Total Revenue (penerimaan total)

TC : Total Cost (biaya total)

Q :Quantity (volume penjualan)

P :Price (Harga)

Π :Pendapatan bersih atau keuntungan

2. Analisis Nilai Tambah

Analisis nilai tambah merupakan instrumen analisis yang ditujukan untuk

mengetahui kondisi perolehan kekayaan perusahaan sebagai hasil dari sebuah

proses produksi. Analisis nilai tambah bermanfaat untuk memperoleh

informasi mengenai faktor yang menaikkan nilai tambah atau sebaliknya.

Analisis nilai tambah dapat digunakan sebagai tolak ukur dalam perencanaan

pengalokasian sumber daya, perbaikan metode kerja, serta lebih

mengefisienkan penggunaan masukan (input). Analisis nilai tambah juga

menunjukkan distribusi dari penerimaan yang diperoleh sebagai balas jasa

kepada faktor produksi.

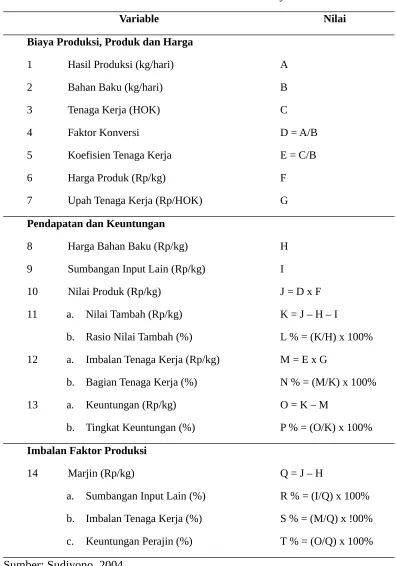

Analisis nilai tambah yang akan digunakan adalah metode Hayami.

Metode Hayami merupakan suatu metode yang digunakan untuk mengetahui

sejauh mana bahan baku yang mendapat perlakuan mengalami perubahan

nilai. Metode tersebut bermanfaat untuk mengetahui kondisi perolehan

kekayaan perusahaan sebagai hasil dari proses produksi dan juga

menunjukkan distribusi nilai tambah yang dihasilkan terhadap faktor produksi

perhitungan nilai tambah dibagi menjadi dua macam metode yaitu metode

perhitungan nilai tambah untuk kegiatan pengolahan dan untuk kegiatan

pemasaran. Pada penelitian ini metode yang digunakan adalah nilai tambah

untuk kegiatan pengolahan, karena carica yang mengalami proses pengolahan

menjadi manisan maupun syrup akan memiliki nilai tambah bila dibandingkan

dengan carica dalam bentuk produk primer. Besarnya nilai tambah karena

proses pengolahan diperoleh dari pengurangan biaya bahan baku dan input

lain terhadap nilai produk yang dihasilkan, tidak termasuk tenaga kerja.

Perhitungan nilai tambah pengolahan carica bertujuan untuk mengukur

besarnya nilai tambah carica. Perhitungan dilakukan berdasarkan pada satuan

bahan baku yang digunakan yaitu carica sebagai bahan baku utama.

Selanjutnya prosedur perhitungan nilai tambah pengolahan menggunakan

Tabel 1. Format analisis nilai tambah menurut metode Hayami 4 Faktor Konversi D = A/B 5 Koefisien Tenaga Kerja E = C/B 6 Harga Produk (Rp/kg) F 7 Upah Tenaga Kerja (Rp/HOK) G

Pendapatan dan Keuntungan

8 Harga Bahan Baku (Rp/kg) H 9 Sumbangan Input Lain (Rp/kg) I

Keterangan:

A = Nilai output yang diproduksi, dalam satuan kg per 12 bulan (kg/12 bulan)

B = Jumlah input bahan baku utama, dalam satuan kg per 12 bulan (butir/12

bulan)

C = Nilai HOK dari tenaga kerja langsung dalam satuan HOK per 12 bulan

(HOK/12 bulan)

D = Nilai faktor konversi yang diperoleh dari hasil bagi antara nilai output

dengan jumlah input bahan baku

E = Koefisien dari tenaga kerja langsung yang diperoleh dari hasil bagi nilai

HOK tenaga kerja langsung dengan input bahan baku carica.

F = Harga produk per kgdiukur dalam satuan rupiah per kg (Rp/kg)

G = Upah dari tenaga kerja langsung, dalam satuan rupiah per HOK (Rp/HOK)

H = Harga bahan baku utama dalam satuan rupiah per kg (Rp/kg)

I = Sumbangan input lain dalam satuan rupiah per kg (Rp/kg)

J = Nilai produk yang diperoleh dari hasil kali nilai faktor konversi dengan

harga produk dalam satuan rupiah per kg(Rp/kg)

K = Nilai tambah yang diperoleh dari nilai produk dikurangi harga bahan baku

utama dan sumbangan input lain dalam satuan rupiah per kg (Rp/kg)

L = Rasio nilai tambah dalam presentase diperoleh dari hasil bagi nilai tambah

dengan nilai produk dikali seratus persen (%)

M = Pendapatan tenaga kerja langsung diperoleh dari hasil kali koefisien tenaga

kerja langsung dengan upah tenaga kerja langsung dalam satuan rupiah per

N = Nilai dari bagian tenaga kerja yang diperoleh dari hasil bagi pendapatan

tenaga kerja langsung dengan nilai tambah dikali seratus persen (%)

O = Keuntungan yang diperoleh dari perhitungan nilai tambah dikurangi

pendapatan tenaga kerja langsung dalam satuan rupiah per kg (Rp/kg)

P = Tingkat keuntungan perusahaan dalam persen (%)

Q = Margin yang diperoleh dari nilai produk dikurangi dengan harga bahan

baku utama dalam satuan rupiah per kg (Rp/kg)

R = Presentase sumbangan input lain terhadap margin (%)

S = Presentase pendapatan tenaga kerja langsung terhadap margin (%)

T = Presentase keuntungan perusahaan terhadap margin (%)

3. Analisis Regresi Linier Berganda

Regresi linier berganda yaitu model yang menjelaskan pengaruh dua atau

lebih variabel bebas terhadap variabel terikat (Muhidin dan Maman, 2007).

Persamaan regresi linier berganda dinyatakan dalam rumus sebagai berikut:

Y = α + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + u

Keterangan:

Y = produk carica (kg)

α = konstanta

b1-b5 = koefisien regresi

X1 = Gula (kg)

X2 = Syrup (kg)

X3 = Kemasan cup mangkuk (kg/carton)

X6 = tenaga kerja langsung (HOK)

u = kesalahan pengganggu (disturbance term)

Analisis data menggunankan metode Ordinary Least Square (OLS)

dengan bantuan program Eviews 4 sehingga diperoleh:

a. Koefisien determinasi (R2), digunakan untuk mengetahui berapa persen dari

variasi variabel terikat dapat diterangkan oleh variabel bebas. Nilai R2

berkisar dari 0 hingga 1 (Lind, dkk., 2014).

b. Uji F digunakan untuk mengetahui pengaruh faktor produksi secara

bersama-sama terhadap hasil produksi. Hipotesis yang digunakan adalah:

H0 : b1 = b2 = b3 = b4 = b5 = 0

Ha : minimal terdapat satu nilai b ≠ 0

Pengujian hipotesis dilakukan pada taraf kepercayaan 95% (α=5%) dengan

kriteria pengujian:

- jika nilai probabilitas < α (0,025) maka H0 ditolak, artinya penggunaan

faktor produksi secara bersama-sama mempunyai pengaruh yang

signifikan terhadap produksi carica.

- jika nilai probabilitas > α (0,025) maka H0 diterima, artinya

penggunaan faktor produksi secara bersama-sama tidak mempunyai

pengaruh yang signifikan terhadap produksi carica.

c. Uji t digunakan untuk mengetahui pengaruh faktor produksi secara parsial

terhadap hasil produksi. Hipotesis yang digunakan adalah:

H0 : bi = 0

Pengujian hipotesis dilakukan pada taraf kepercayaan 95% (α=5%) dengan

kriteria pengujian:

- jika nilai probabilitas < α (0,025) maka H0 ditolak, artinya penggunaan

faktor produksi secara parsial mempunyai pengaruh yang nyata

terhadap produksi carica.

- jika nilai probabilitas > α (0,025) maka Ho diterima, artinya

penggunaan faktor produksi secara parsial tidak mempunyai pengaruh

yang nyata terhadap produksi carica.

4. Analisis Efisiensi Penggunaan Faktor Produksi

Menurut Soekartawi (2010), efisiensi merupakan penggunaan faktor

produksi yang sekecil-kecilnya untuk mendapatkan produk yang

sebesar-besarnya. Efisiensi akan tercapai apabila nilai produk marjinal suatu faktor

produksi sama dengan harga faktor produksi yang dinyatakan dalam rumus:

NPM Xi

NPMXi = nilai produk marjinal faktor produksi ke-i PXi = harga faktor produksi ke-i

bi = koefisien regresi faktor produksi ke-i

Y = jumlah produk

PY = harga produk Xi = faktor produksi ke-i

BKMXi = biaya korbanan marjinal faktor produksi ke-i

Jika NPM Xi

BKM Xi < 1, maka penggunaan faktor produksi tidak efisien

Jika NPM Xi

BKM Xi = 1, maka penggunaan faktor produksi sudah efisien

Jika NPM XiBKM Xi > 1, maka penggunaan faktor produksi belum efisien

Hipotesis yang digunakan untuk mengetahui efisiensi penggunaan faktor

produksi adalah:

H0 : NPM XiBKM Xi = 1

Ha : NPM XiBKM Xi ≠ 1

Uji statistik yang digunakan adalah uji t. Pengujian hipotesis dilakukan

pada taraf kepercayaan 95% (α=5%) yang dinyatakan dalam rumus:

thitung=

BKM Xi dari faktor produksi ke-i

Ūi = nilai NPM XiBKM Xi rata-rata dari faktor produksi ke-i

U0 = nilai NPM XiBKM Xi maksimum hipotesis (=1) Se = simpangan baku dari faktor produksi ke-i

S = simpangan baku

i. H0 diterima jika thitung ≤ ttabel (α/2, n-k), artinya penggunaan faktor-faktor produksi sudah efisien.

ii. H0 ditolak jika thitung > ttabel (α/2, n-k), artinya penggunaan faktor-faktor produksi belum atau tidak efisien.

5. Analisis Efisiensi Teknis

Efisiensi teknis adalah proses produksi dengan menggunakan kombinasi

beberapa input saja untuk menghasilkan output yang maksimal. Efisiensi

teknis pada pengolahan carica diartikan sebgai kondisi output actual terhadap

(Yi) terhadap output Frontier (Yi *) dengan menggunakan teknologi yang

tersedia.Menurut Fauziah (2010) efisiensi teknis (TE) dapat dihitung dengan :

TE = Yi/Yi * = [E (Yi │Ui,Xi) / E (Yi│Ui = 0 Xi ]

TE = exp [-E (Ui) │ i)]ɛ

TE adalah efisiensi teknis pengolahan carica dan exp [-E (Ui) │ i)]ɛ

adalah harapan Ui dengan syarat i . Nilai efisiensi teknis juga didapat dariɛ

hasil pengolahan data Frontier versi 4.1c. Besarnya nilai efisiensi teknis

adalah 0<TE<1 . Jika nilai TE semakin mendekati 1maka pengolahan carica

dapat dikatakan semakin efisien secara teknik dan jika nilai TE semakin

mendekati 0 maka dapat dikatakan pengolahan carica semakin tidak efisien

secara teknik.

6. Analisis Efisiensi Harga Alokatif

Efisiensi harga atau efisiensi alokatif adalah apabila nilai dari

produk marginal sama dengan harga produksi yang bersangkutan. Efisiensi

tercapai jika suatu perusahaan mampu memaksimalkan keuntungan dengan

menyamakan nilai produksi marjinal setiap faktor produksi dengan harganya.

Efisiensi ini terjadi jika perusahaan memproduksi output yang paling disukai

konsumen (McEachern, 2001 dalam Panca Kurniasari). Efisiensi merupakan

upaya penggunaan input sekecil-kecilnya untuk mencapai apabila

perbandingan antara nilai input tersebut (Px).(Nicholson 1995 dalam Panca

Kurniasari). Tingkat efisiensi harga dihitung berdasarkan nilai produk marginal

(NPMx)dan harga jual pengolahan carica (Px) . Rumus yang digunakan adalah

NPMx = Px.

Jika NPMx / Px >1, berarti penggunaan input X belum efisien secara harga,

agar efisien maka penggunaan input X perlu ditambah.

NPMx / Px = 1, berarti penggunaan inputX sudah efisien secara harga

NPMx / Px < 1, berarti penggunaan input X tidak efisien secara harga,.

Agar efisien ,maka penggunaan input X perlu dikurangi

Apabila Px tidak berubah-ubah besarnya dengan keadaan penawaran dan

permintaan , maka Px merupakan biaya yang diperlukan untuk menambah

satu- satuan korbanan yang dinamakan biaya korbanan marginal atau BKM

(Taken, 1968).

7. Analisis Ekonomi

Efisiensi ekonomis merupakan produk dari efisiensi teknis dan efisiensi

ekonomi merupakan hasil kali antara seluruh efisiensi teknis dengan efisiensi

harga dari seluruh faktor input, sebuah alokasi sumber daya yang efisien secara

teknis dimana kombinasi output yang diproduksi juga mencerminkan

preferensi masyarakat (Nicholson, 2002 dalam Tuti 2012).

EE = ET . EH

Dimana :

EE : Efisiensi Ekonomi

ET : Efisiensi Teknik

EH : Efisiensi Harga

Untuk megetahui apakah nilai efisiensi teknis sudah efisien atau tidak efisien

adalah sebagai berikut :

1. Jika nilai efisiensi teknis sama dengan 1, maka penggunaan input atau faktor

produksinya sudah efisien.

2. Jika nilai efisiensi teknis kurang dari 1 (tidak sama dengan 1), maka

penggunaan input atau faktor produksinya tidak efisien.

3. Jika nilai efisiensi teknis lebih besar dari satu (tidak sama dengan

1),maka

penggunaan input atau faktor produksinya belum efisiensi.

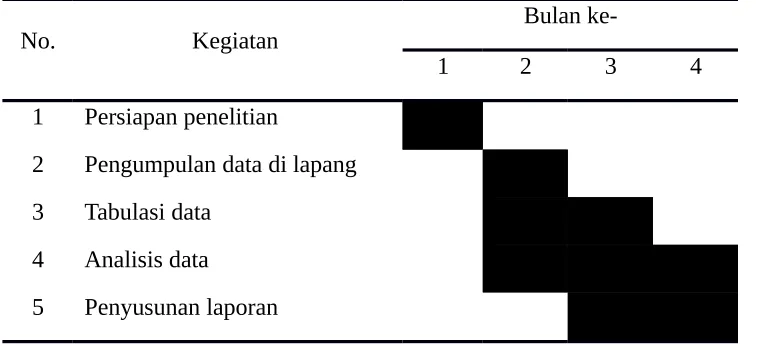

G. Jadwal Pelaksanaan

Suatu penelitian dapat berjalan secara sistematis dan terencana apabila

1. Persiapan, meliputi pembuatan usulan penelitian dan izin penelitian.

2. Pengumpulan data yaitu kegiatan untuk mengumpulkan data primer maupun

data sekunder.

3. Tabulasi, dilakukan untuk mempermudah dalam menganalisis data yang

diperoleh.

4. Analisis data, dilakukan berdasarkan data yang telah diperoleh pada saat

pengumpulan data di lapangan.

5. Penyusunan laporan, merupakan tahap akhir kegiatan penelitian yang

dilakukan sesuai dengan data yang diperoleh dan analisis data yang

digunakan.

Tabel 2. Jadwal pelaksanaan penelitian

No. Kegiatan Bulan

ke-1 2 3 4

1 Persiapan penelitian

2 Pengumpulan data di lapang

3 Tabulasi data

4 Analisis data

DAFTAR PUSTAKA

Dinas Pertanian Kabupaten Wonosobo. 2008. Deskripsi Usulan Flora Carica (Carica candamarcensis) Kabupaten Wonosobo. Dinas Pertanian Kabupaten Subdin Hortikultura Wonosobo.

Ervita Kurniasari. Analisis Nilai Tambah Manisan Carica Di Kabupaten

Wonosobo. Jurnal (On-line). Program Studi Agribisnis Fakultas Pertanian Universitas Sebelas Maret Surakarta. Diakses 28 Februari 2017.

Fauziah E 2010. Analisis Efisiensi Teknis Usaha Tani Tembakau ( Suatu Kajian dengan Menggunakan Fungsi Produksi Frontinier Stohastik. Embry 0 Vol 7 No. 1. Diakses 26 Maret 2017.

Hanafie. R. 2010. Pengantar Ekonomi Pertanian. Andi Offset, Yogyakarta.

Kusnandar, A. Wibowo, T. Mardikanto. 2010. Manajemen Agroindustri. UNS Press. Surakarta.

Kusnadi, N. et al. 2011. Analisis Efisiensi Usaha Tani Padi di Beberapa Sentra Produksi Padi di Indonesia . Jurnal Agro Ekonomi. Volume29 No.1, Mei 20011; 25- 48.

Lind, Douglas A., William G. Marchal dan Samuel A. Wathen. 2014. Teknik-teknik Statistika dalam Bisnis dan Ekonomi. Salemba Empat. Jakarta.

McEachern William. 2001. Ekonomi Mikro: Pendekatan Kontemporer. Jakarta: Penerbit Salemba Empat.

Mubyarto. 1977. Pengantar Ekonomi Pertanian. LB3ES. Jakarta.

Muhidin, Sambas A. dan Maman Abdurahman. 2007. Analisis Korelasi, Regresi dan Jalur dalam Penelitian. Pustaka Setia. Bandung.

Panca Kurniasari. Analisis Efisiensi Dan Faktor-Faktor Yang Mempengaruhi Produksi Industri Kecil Kabupaten Kendal (Studi Kasus pada Industri Kecil Genteng Press di Desa Meteseh Kecamatan Boja) . Jurnal (on-line). Diakses 28 Mei 2017.

Putra, D. H. 2008. Analisis Faktor-Faktor yang Mempengaruhi Pertumbuhan Agroindustri di Kota Medan.Jurnal (on-line). Tesis. Sekolah Pascasarjana, Universitas Sumatera Utara, Medan. Diakses 7 Mei 2017.

Setyo, Daniel. 2010. Efisiensi Relatif. Fakultas Ekonomi. Jurnal (on-line) Universitas Indonesia Jakarta. Diakses 28 Februari 2017.

Soekartawi. 1995. Analisis Usaha Tani. UI-Press, Jakarta.

. 1999. Agribisnis Teori dan Aplikasi. PT. Raja Grafindo Persada. Jakarta.

. 2000. Analisis Usaha Tani. Universitas Indonesia Press, Jakarta.

Sudiyono, A. 2004. Pemasran Pertanian. Universitas Muhammadiyah Malang, Malang.

Taken, I.B. 1968. Ekonomi Produksi Pertanian. Institut Pertanian Bogor. Bogor

Tarigan 2004. Profil Pengusahaan (Budidaya) Gaharu. Pusat Bina Penyuluhan Kehutanan. Departemen Kehutanan. Jakarta.

Tuty Flower. 2012. Analisis Efisiensi Penggunaan Faktor Produksi Pada Usahatani Padi Sawah Di Desa Sei Belutu Kecamatan Sei Bamban Kabupaten Serdang Bedagai. Jurnal (on-line). Universitas Sumatera Utara

Medan.Diakses 7 Mei 2017.