PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

(Studi kasus Pada Laporan Keuangan PT. BUMI Resources Tbk Periode 2003-2014)

SKRIPSI

Diajukan Untuk Memenuhi Tugas Akhir Guna Mendapatkan Gelar Sarjana Manajemen Pada Program

Studi ManajemenUniversitas Pendidikan Indonesia

Oleh:

AZAN ROMA SASURA 1104935

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVVERSITAS PENDIDIKAN INDONESIA

2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

(Studi kasus Pada Laporan Keuangan PT. BUMI Resources Tbk Periode 2003-2014)

Oleh: Azan Roma Sasura

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Azan Roma Sasura Universitas Pendidikan Indonesia

Agustus 2015

Hak cipta dilindungi undang-undang, skripsi ini tidak boleh diperbanyak seluruhnya atau sebagian, dengan dicetak ulang, difoto copy, atau cara lainnya

LEMBAR PENGESAHAN DRAFT SKRIPSI

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

(Studi kasus Pada Laporan Keuangan PT. BUMI Resources Tbk Periode 2003-2014)

Azan Roma Sasura 1104935 Disetujui dan disahkan oleh :

1. Dosen Pembimbing I :

Dr. Ikaputera Waspada, M.M NIP. 196104201987031003

2. Dosen Pembimbing II :

Imas Purnamasari, S.Pd, MM NIP. 197705122001122001

3. Ketua Program Studi Manajemen

Dr. Chairul Furqon. S.Sos, MM NIP. 19720615 200312 1 001

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi dengan judul “Pengaruh Profitabilitas dan Solvabilitas Terhadap Harga Saham ( Studi kasus pada Laporan Keuangan PT. BUMI Resources

Tbk Periode 2003-2014)” ini beserta isinya benar-benar karya saya sendiri dan tidak melakukan penjiplakan atau pengutipan dengan cara yang tidak sesuai dengan etika keilmuan yang berlaku dalam masyarakat keilmuan.

Atas pernyataan ini, saya siap menanggung resiko ataupun sanksi yang dijatuhkan kepada saya apabila kemudian ditemukan adanya pelanggaran terhadap etika keilmuan dalam karya saya ini atau ada klaim dari pihak lain terhadap keaslian karya saya ini.

Bandung, Agustus 2015

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM (Studi kasus Pada Laporan Keuangan PT. BUMI Resources Tbk Periode 2003-2014)

Oleh: Azan Roma Sasura ABSTRAK

Penelitian ini bertujuan untuk memberikan bukti mengenai pengaruh profitabilitas dan solvabilitas terhadap harga saham. Rasio-rasio keuangan yang diteliti yaitu Return on Asset dan

Debt to Total Asset sebagai variabel independent dan harga saham sebagai variabel dependent.

Sampel yang digunakan dalam penelitian ini adalah laporan keuangan PT. BUMI

Resources Tbk. periode 2003-2014. Metode pengambilan sample yang digunakan adalah purposive sampling dimana pengambilan sampel dilakukan berdasarkan syarat-syarat tertentu.

Metode statistik yang digunakan dalam penelitian ini adalah metode regresi berganda.

Hasil penelitian ini menunjukkan bahwa variabel rasio Return on Asset dan Debt to

Total Asset secara statistik keberartian koefisien regresi tidak berpengaruh signifikan untuk

memprediksi harga saham. Sedangkan secara statistik keberartian regresi kedua variabel independent berpengaruh signifikan untuk memprediksi harga saham .

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

THE EFFECT OF PROFITABILITY AND SOLVENCY TOWARD SHARE PRICE (Case Study On Financial Statements PT. Bumi Resources Tbk Period 2003-2014)

By: Azan Rome Sasura

ABSTRACT

This research aims to provide evidence regarding the effect of profitability and solvency to the stock price. Financial ratios studied were Return on Assets and Debt to Total Asset as an independent variable and stock price as the dependent variable.

The sample used in this research is financial statements. Bumi Resources Tbk. period 2003-2014. Sampling method used is purposive sampling where the sampling is based on certain conditions. Statistical methods that was used in this study was multiple regression method.

The results showed that the variable ratio Return on Asset and Debt to Total Asset statistical significance of regression coefficients have no significant effect to predict stock prices. While the significance of regression statistically significant effect both independent variables to predict stock prices.

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR ISI

Oleh: Azan Roma Sasura ... Error! Bookmark not defined. By: Azan Rome Sasura ... Error! Bookmark not defined. KATA PENGANTAR ... Error! Bookmark not defined. DAFTAR ISI ... 1 DAFTAR TABEL ... 3 DAFTAR GAMBAR ... 4 BAB I PENDAHULUAN ... Error! Bookmark not defined. 1.1. Latar Belakang Penelitian ... Error! Bookmark not defined. 1.2. Identifikasi Masalah ... Error! Bookmark not defined. 1.3 Rumusan Masalah ... Error! Bookmark not defined. 1.4 Tujuan Penelitian... Error! Bookmark not defined. 1.5 Manfaat Penelitian... Error! Bookmark not defined. BAB II TINJAUAN PUSTAKA ... Error! Bookmark not defined. 2.1 Landasan Teori ... Error! Bookmark not defined. 2.1.1 Kinerja keuangan ... Error! Bookmark not defined. 2.1.4. Saham ... Error! Bookmark not defined. 2.1.5. Faktor Yang Mempengaruhi Harga SahamError! Bookmark not defined.

2.1.5.1 Pengaruh Profitabilitas dan Solvabilitas terhadap Harga SahamError! Bookmark not defined.

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR TABEL

Tabel 1.1 Perusahaan-Perusahaan Subsektor Batubara yang terdaftar BEI...5

Tabel 1.2 Perkembangan Harga Saham Perusahan-Perusahaan Subsektor Batubara berdasarkan tahun Listing di BEI Periode 2003-2014...6

Tabel 3.1 Operasional Variabel...……….…42

Tabel 4.1Pemegang Saham BUMI per 6 Mei 2008...54

Tabel 4.2Perkembangan Laba Setelah PajakPT.BUMI Resources Tbk Periode 2003-2014...60

Tabel 4.3 Perkembangan Total Asset PT. BUMI Resources Tbk Pada Tahun 2003 2014...64

Tabel 4.4 Return on Asset (ROA) PT. BUMI Resources Tbk periode 2003-2014...65

Tabel 4.5 Perkembangan total debt PT. BUMI periode 2003-2014...69

Tabel 4.6 Debt to total asset (DAR) PT. BUMI Resources Tbk. Periode 2003-2014...70

Tabel 4.7 Closing Price Saham PT. BUMI Resources Tbk...72

Tabel 4.8 Statistik Deskriptif...76

Tabel 4.9 Uji Linearitas...77

Tabel 4.10 Uji Asumsi Multikolinearitas...78

Tabel 4.11 Uji Asumsi Autokorelasi...79

Tabel 4.12 Model Regresi ROA dan DAR Terhadap Harga Saham...80

Tabel 4.13 Uji keberartian Regresi...81

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR GAMBAR

Gambar1.1 Harga Saham PT. BUMI…….……….………...….7

Gambar 1.2 Profitabilitas PT. BUMI…….……….………9

Gambar 1.3 Solvabilitas PT. BUMI………..………11

Gambar 2.1 Kerangka Pemikiran………....………..39

Gambar 2.2 Paradigma Penelitian……….…………39

Gambar 4.1 Anak Perusahaan PT Bumi Resources Tbk...55

Gambar 4.2 Struktut Organisasi PT. BUMI Resources Tbk...59

Gambar 4.3Penurunan Kinerja Profitabilitas (ROA) PT. BUMI Resources Tbk Pada Tahun 2009-2013...66

Gambar 4.6 Kenaikan Solvabilitas PT. BUMI Resources Tbk. Periode 2003-2014...71

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Pada saat ini tujuan perusahaan bukan hanya untuk memperoleh laba sebesar-besarnya, namun meningkatkan nilai perusahaan demi kemakmuran pemiliknya menjadi tujuan lain dari perusahaan. Pemilik perusahaan dikatakan makmur apabila pemegang saham memperoleh keuntungan dari setiap lembar saham atas investasi yang ditanamkannya. Keuntungan yang diperoleh antara lain bisa berasal dari laba bersih perusahaan dan bisa berasal dari peningkatan harga saham di bursa efek. Meningkatnya harga saham perusahaan berarti meningkatnya nilai perusahaan itu sendiri. Nilai perusahaan yang semakin meningkat mengindikasikan kemakmuran pemegang saham juga semakin meningkat. Nilai perusahaan pada perusahaan yang telah go public atau perusahaan yang telah menjual sahamnya ke publik dapat diukur melalui harga pasar sahamnya, karena harga pasar saham perusahaan mencerminkan penilaian investor terhadap setiap ekuitas yang dimiliki oleh perusahaan.

Saat ini yang menjadi sorotan dalam penilaian harga pasar saham adalah perusahaan tambang, karena diprediksikan harga pasar saham perusahaan tambang pada tahun 2013 akan mengalami penurunan, menurut situs berita online detikfinance sektor mining (tambang) seperti batubara diprediksi menjadi sektor yang bakal meredup di pasar modal tahun ini. Sektor ini berpotensi melemah karena tekanan harga batubara di Newcastle masih di bawah pasar. (Sumber : www.detikfinance.com)

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

hingga 24,63%. Sementara saham sektor lain naik dan menjadi penyokong penguatan Indeks. Saham sektor infrastruktur naik 31,31%, sektor perdagangan naik 24,60%, sektor konsumen naik 23,46%, industry dasar naik 19,82%, manufaktur naik 16,77%, keuangan naik 11,73%, dan sektor agribisnis naik 0.30%. ( Sumber : www.indonesiafinancetoday.com)

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

non oil dan base mental masih berpotensi tertekan dalam setahun ke depan. Sebagai informasi, sektor pertambangan mengalami pelemahan terdalam di bursa saham Indonesia. Sektor saham pertambangan melemah 25,60% ke level per 14 Desember 2012. Lucky menilai, tingkat kepercayaan investor sudah mulai tipis karena volume penjualan dan pembelian yang minim. Kondisi ini pun diprediksikan akan berlanjut pada 2013. Harga saham tambang di bawah rata-rata karena ada beberapa kasus emiten tambang yang menyelimuti sehingga memberikan tekanan ditambah harga batu bara melemah. Volume pembelian saham batu bara telah melemah sehingga mendorong pelaku pasar untuk menjual saham pertambangan. (Sumber : Financeroll.co.id)

Harga saham yang terus menurun dapat mengurangi kepercayaan investor terhadap investasi yang ditanamkan di dalam perusahaan. Mereka dapat merubah keputusannya untuk berinvestasi di perusahaan tersebut atau mencari perusahaan lain untuk menanamkan modalnya agar memperoleh keuntungan yang tinggi atas saham yang dimilikinya.

Hal itu terjadi pada PT.BUMI Resources Tbk, apabila dibandingkan dengan perusahaan-perusahaan batubara yang lainnya harga saham PT. BUMI

Resources Tbk berada paling bawah, terlihat pada Senin 27 Agustus 2012, harga

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

IHSG yang juga turun akibat pelemahan bursa lain, pelemahan rupiah, serta naiknya defisit perdagangan Indonesia. Menurut pakar ekonom tersebut, volatilitas di regional dan vulnerabilitas di global terlihat jelas relatif sudah sebagian terbagi di bursa saham pada Agustus ini. Adapun bursa Eropa telah turun ke level terendah dalam tiga minggu terakhir. (wdi) (Sumber: www.okezone.com

Fenomena-fenomena yang terjadi diatas dapat dilihat bahwa penurunan harga saham PT. BUMI Resources Tbk. bisa disebabkan beberapa faktor, dipengaruhi oleh keadaan harga saham di negara lain dan dipengaruhi oleh performa PT. BUMI Resources Tbk. Perusahaan yang mempunyai kinerja dan pengelolaan baik tentu saja tidak terpengaruh signifikaan dengan keadaan penurunan harga saham di negara lain, sehingga herga sahamnya akan tetap stbail dan tidak mengalami penurunan. Kinerja dan pengelolaan perusahaan yang buruk mengindikasikan bahwa nilai perusahaan rendah, sehingga investor semakin tidak tertarik untuk berinvestasi di perusahaan tersebut dan akibatnya harga saham menurun. Sedangkan apabila nilai perusahaan tinggi, maka investor semakin tertarik untuk berinvestasi di perusahaan tersebut dan akibatnya harga saham pun meningkat.

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

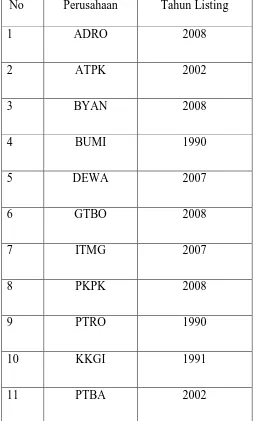

TABEL 1.1

Perusahaan-Perusahaan Subsektor Batubara yang terdaftar BEI No Perusahaan Tahun Listing

1 ADRO 2008

2 ATPK 2002

3 BYAN 2008

4 BUMI 1990

5 DEWA 2007

6 GTBO 2008

7 ITMG 2007

8 PKPK 2008

9 PTRO 1990

10 KKGI 1991

11 PTBA 2002

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 1.2

Perkembangan Harga Saham Perusahan-Perusahaan Subsektor Batubara berdasarkan tahun Listing di BEI

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

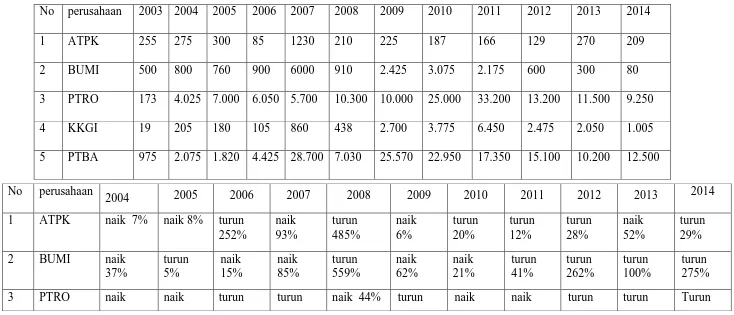

Dapat dilihat penurunan harga saham subsektor batubara walaupun ada kenaikan ditahun sebelumnya. Dari kelima perusahaan batubara yang ada di BEI, terlihat PTBA mengalami peningkatan di akhir tahun 2014 sementara perusahaan seperti ATPK, BUMI, PTRO, KKGI mengalami fluktuatif penurunan, dan dari semua perusahaan penurunan harga saham terbesar dialami PT.BUMI. PT.BUMI mengalami penurunan harga saham sama seperti perusahaan subsektor batubara lainnya, namun di tahun 2008- 2014 mengalami fluktuatif cenderung menurun jauh .

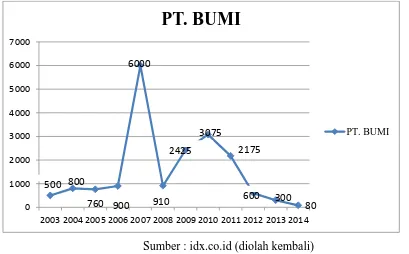

Untuk lebih jelas dari fluktuaktif harga saham PT.BUMI dari tahun 2003 sampai degan tahun 2014 bisa dilihat dari gambar berikut.

Sumber : idx.co.id (diolah kembali) Gambar 1. 1

Harga Saham PT.BUMI

Dari gambar 1.1, bisa dilihat bahwa nilai harga saham PT.BUMI dari tahun 2003 sampai dengan 2014 mengalami penurunan.Walaupun terjadi kenaikan di tahun 2006-2010 sebesar 15 % kemudian naik 85% di tahun 2007 sempat turun di tahun 2008 namun pada periode berikutnya naik sebesar 62% dan di tahun 2010 naik 21%, tetapi untuk tahun-tahun berikutnya harga saham PT.BUMI Resources Tbk mengalami penurunan yang drastis mencapai Rp 80,- di tahun 2014.

Sebelum pemodal melakukan investasi di perusahaan, perlu dirumuskan terlebih dahulu kebijakan investasi, menganalisis kinerja keuangan. Kinerja keuangan memberikan informasi kepada investor mengenai potensi perusahaan dimasa yang akan datang. Potensi itu

0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dapat dilihat dari kemampuan perusahaan dalam menghasilkan laba. Jika perusahaan memiliki kinerja keuangan yang baik maka investor akan tertarik menanamkan modalnya, karena adanya harapan akan memperoleh deviden yang besar dari penanaman modal tersebut. Metode yang sering digunakan untuk mengukur kinerja keuangan adalah financial ratio, yang dianalisis dari laporan keuangan perusahaan.Analisis laporan keuangan dapat dilakukan dengan menghitung berbagai macam rasio yaitu liquidity ratio, leverage ratio, coverage

ratio, profitability ratio dan market value ratio. Salah satu yang sering digunakan investor

adalah rasio profitabilitas. Seperti penelitian terdahulu yang dilakukan oleh Christine Dwi Karya Susilawati (2012) dan Andi Prasetyo (2013).

Profitabilitas yang tinggi menunjukkan prospek perusahaan yang baik sehingga investor akan merespons positif sinyal tersebut dan nilai perusahaan akan naik dan harga sahamnya akan ikut naik (Sujoko, 2007 dalam Susanti). Sedangkan menurut Dendawijaya (2003:120) ROA adalah rasio yang digunakan untuk mengukur keuntungan manajemendalam memperoleh keuntungan (laba) secara keseluruhan.Dengan kata lain, semakin tinggi rasio ini maka semakin baik produktivitas asset dalam memperoleh keuntungan bersih dimana investor berharap deviden yang banyak. Hal ini selanjutnya akan meningkatkan daya tarik perusahaan kepada investor dan berdampak kepada peningkatanharga saham perusahaan tersebut di pasar modal karena pembelian saham.

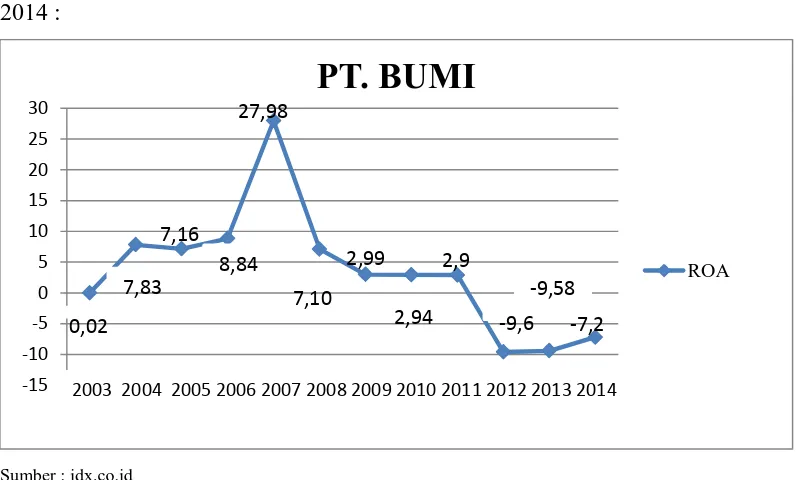

Berikut adalah gambaran rasio profitabilitas (ROA) PT.BUMI dari tahun 2003 –

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dari gambar 1.2, dapat dilihat nilai ROA dari PT.Bumi mengalami penurunan mulai dari tahun 2010 sampai dengan 2012. Jika diamati lebih lanjut pada tahun 2010 ROA PT.BUMI mengalami penurunan sebesar 0,01 % bergerak ke tahun 2011 nilai ROA PT.BUMI mengalami penurunan sebesar 0,04 % menjadi 0,013 %, dan pada tahun berikutnyamengalami penurunan sebesar 4,31 %, terakhir tahun 2013 mengalami kenaikan nilai ROA dari tahun 2012 sebesar 0,02 % terakhir di tahun 2012-2014 ROA PT. BUMI

Resources Tbk. menyentuh angka dibawah 0%. Hal ini tentunya kurang baik bagi

perusahaan itu sendiri maupun bagi investor.

Selain profitabilitas, ukuran kinerja keuangan perusahaan adalah solvabilitas.Kinerja solvabilitas menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan dilikuidasi.Suatu perusahaan dikatakan solvable apabila perusahaan tersebut mempunyai aktiva atau kekayaan yang cukup untuk membayar semua hutang-hutang, sebaliknya apabila jumlah aktiva tidak cukup atau lebih kecil daripada jumlah hutangya, berarti perusahaan tersebut dalam keadaan insovabel.

Kinerja solvabilitas dapat dilihat salah satunya dari rasio debt ratio (DR) yang merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva. Debt Ratio menunjukkan sejauh mana hutang dapat ditutupi oleh aktiva dengan kata lain, seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva. Menurut Weston Copeland, dikuti dari Taufik Herdani (2011), dijelaskan bahwa :

Seorang investor akan dihadapkan pada dua macam risiko yaitu risiko fundamental dan risiko pasar. Risiko fundamental dapat diketahui denga melihat kebijakan keuangan emiten yaitu leverage keuangan. Untuk memahami dampak leverage keuangan atau debt

ratio atas risiko perusahaan, terlebih dahulu harus dpahami dampaknya terhadap tingkat

fluktuasi profitabilitas. Leverage yang semakin besar akan memperbesar perubahan arus laba bersih perusahaan. Leverage akan menimbulkan beban bunga hutang, jumlah bunga pinjaman yang dibayar mempengaruhi hubungan antara return atas jumlah aktiva setelah pajak dengan return atas modal sendiri.

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

besar menunjukkan bahwa komposisi utang perusahaan sangat mendominasi dalam membiayai kegiatan operasional perusahaan. Hal ini menjadikan perusahaan kurang baik untuk dijadikan sasaran investasi investor karena risiko yang akan ditanggung investor terlalu tinggi. Bila harga saham perusahaan tersebut kurang diminati maka harga saham akan turun.

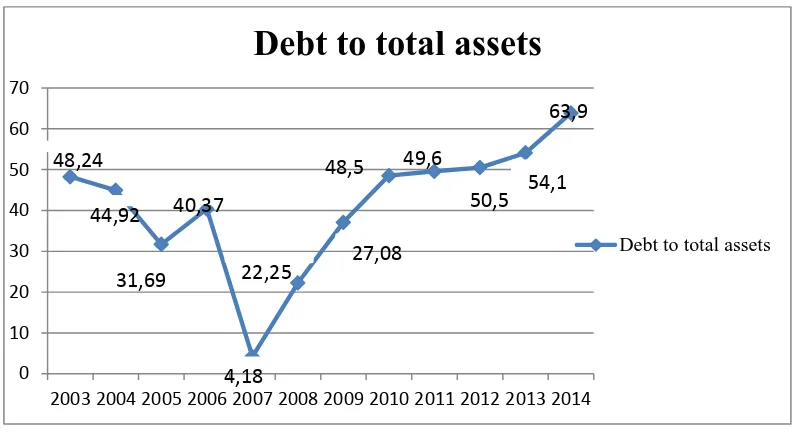

Debt ratio PT. BUMI Resources, Tbk dapat dilihat pada grafik berikut ini :

Sumber :www.idx.co.id

Gambar 1.3 SolvabilitasPT.BUMI

Periode 2009-2013

Dapat dilihat dari gambar 1.3 bahwa tingkat deb to total assets PT.BUMI Resources, Tbk. Selama periode penelitian mengalami kenaikan DAR. Nilai debt to total assets dari tahun 2008sampai dengan tahun 2014. Di tahun 2008 mengalami kenaikan yang cukup tinggi sebesar 18,07% persen diikuti tahun-tahun selanjutnyasecara terus-menerus.

Aditya tri yulianto (2011) melakukan penelitian analisis pengaruh rasio solvabilitas dan profitabilitas terhadap harga saham pada perusahaan makanan dan minuman yang terdaftar di bursa efek Indonesia. Hasil analisis menunjukkan rasio keuangan yang terdiri dari

return on equity (ROE), return on asset (ROA), debt to total asset (DAR), debt to equity

(DER) secara simultan dan parsial berpengaruh signifikan terhadap harga saham

Berdasarkan latar belakang dan permasalahan yang telah diuraikan, maka yang menjadi tema sentral adalah harga saham yang cenderung menurun dari PT. BUMI Resources tbk. Oleh sebab itu, maka judul penelitian ini adalah “Pengaruh Rasio Profitabilitas Dan Solvabilitas Terhadap Harga Saham Batu Bara (Studi Kasus Pada Laporan Keuangan PT. BUMI ResourcesTbk periode 2003-2014)”

0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1.2.Identifikasi Masalah

Turunnya harga saham dapat mengurangi kepercayaan investor terhadap investasi yang ditanamkan di dalam perusahaan.Karena itu perlu diketahui faktor-faktor yang mengakibatkan turunnya harga saham tersebut sehingga para investor dapat segera mengambil keputusan mengenai investasi yang mereka lakukan di dalam perusahaan.

Menurut Ali Arifin (2007: 116) menyatakan bahwa, “Faktor-faktor penyebab berfluktuasinya harga saham adalah kondisi fundamental perusahaan, hukum permintaan dan penawaran, tingkat suku bunga, valuta asing, dana asing di bursa, IHSG serta berita dan isu”.

Semakin baik kinerja perusahaan maka semakin besar pengaruhnya terhadap kenaikan harga saham ataupun sebaliknya. Selain itu keadaan perusahaan akan menjadi tolak ukur seberapa besar risiko yang aka ditanggung oleh investor. Untuk memastikan apakah kondisi perusahaan dalam posisi baik atau tidak, maka dapat dilakukan dengan melakukan pendekatan analisis rasio profitabilitas dan solvabilitas.

Menurut Suad Husnan dan Enny Pudjiastuti (2006: 317) “jika kemampuan

perusahaan untuk menghasilkan laba meningkat, harga saham akan meningkat dengan kata

lain profitabilitas akan meningkatkan harga saham”.

Sedangkan solvabilitas berbanding terbalik dengan harga saham. Semakin besar solvabilitas maka perusahaan tersebut memiliki risiko yang besar pula karena semakin besar beban asset yang akan digunakan oleh perusahaan untuk menjamin hutang. Semakin kecil rasio hutang maka menunjukkan hutang yang ditanggung oleh perusahaan tersebut rendah hal ini akan direspon positif menunjukkan adanya kenaikan jumlah permintaan saham. Hal ini sesuai dengan . Sebagaimana dikemukakan oleh Syamsuddin (2009: 54) bahwa

Semakin tinggi Debt to Total Asset (DAR) semakin besar jumlah modal pinjaman yang digunakan di dalam menghasilkan keuntungan bagi perusahaan.Semakin besar rasio hutang (DAR) maka perusahaan tersebut memiliki risiko yang besar pula karena semakin besar beban asset yang digunakan oleh perusahaan untuk menjamin hutang. Semakin kecil rasio hutang maka menunjukkan hutang yang ditanggung oleh perusahaan tersebut rendah sehingga hal ini akan direspon positif oleh para investor di pasar modal. Pada kondisi seperti itulah harga saham di pasar modal akan bergerak naik karena respon positif menunjukkan adanya kenaikan jumlah permintaan saham (Yulianto, 2010:35).

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BUMI Resources Tbk memiliki perkembangan harga saham yang relatif menurun, untuk menjaga kepercayaan investor, perlu melakukan peningkatan pada harga sahamnya dengan cara melakukan peningkatan pada kinerja keuangannya. Ada beberapa cara untuk meningkatkan kinerja keuangan perusahaan, namun pada penelitian ini memfokuskan pada analisis rasio profitabilitas dan solvabilitas.

1.3 Rumusan Masalah

Dari yang telah dipaparkan oleh penulis, maka penulis ingin meneliti lebih lanjut

mengenai “Pengaruh Profitabilitas dan Solvabilitas Terhadap Harga Saham Pada PT.BUMI

Tbk 2003-2014”. Dengan demikian rumusan masalah dalm penelitian ini adalah : 1. Bagaimana gambaran Profitabilitas pada PT. BUMI Tbk Tahun 2003-2014 ? 2 Bagaimana gambaran Solvabilitas pada PT. BUMI Tbk Tahun 2003-2014 ? 3. Bagaimana gambaran Harga Saham pada PT. BUMI Tbk Tahun 2003-2014 ?

4. Bagaimana Pengaruh Profitabilitas terhadap Harga Saham pada PT. BUMI Tbk Tahun 2003-2014 ?

5. Bagaimana Pengaruh solvabilitas terhadap Harga Saham pada PT. BUMI Tbk Tahun 2003-2014 ?

1.4 Tujuan Penelitian

Berdasarkan rumusan masalah penelitian di atas, maka penulis merumuskan beberapa tujuan penelitian untuk memperoleh hasil temuan sebagai berikut:

1.Untuk memperoleh gambaran mengenai Profitabilitas pada PT. BUMI Tbk Tahun 2003-2014

2.Untuk memperoleh gambaran mengenai Solvabilitas pada PT. BUMI Tbk Tahun 2003-2014

3.Untuk memperoleh gambaran mengenai Harga Saham pada PT. BUMI Tbk Tahun 2003-2014

4.Untuk mengetahui Pengaruh Profitabilitas terhadap Harga Saham pada PT. BUMI Tbk Tahun 2003-2014

5. Untuk mengetahui Pengaruh Solvabilitas terhadap Harga Saham pada PT. BUMI Tbk Tahun 2003-2014

1.5 Manfaat Penelitian

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1.Kegunaan Teoritis

Hasil penelitian ini diharapkan dapat menambah wawasan dan memperluas aspek teoritis (keilmuan) mengenai Manajemen Keuangan, khususnya mengenai Profitabilitas, Solvabilitas dan Harga Saham.

2.Kegunaan Praktis

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

OBJEK DAN METODE PENELITIAN

3.1. Objek Penelitian

3.2. Metodologi Dan Desain Penelitian

Dalam penelitian ini, objek penelitian yang menjadi variabel bebas (independent

variable) adalah profitabiliatas dan solvabilitas sedangka objek penelitian yang menjadi variabel

terikat (dependent variable) adalah harga saham. Subjek dalam penelitian ini adalah PT. BUMI

Resources Tbk.

Profitabilitas diukur dengan Return In Asset (ROA) sebagai variabel bebas pertama (X1) dan solvabilitas diukur dengan debt to total asset (DAR) sebagai variabel bebas kedua (X2) sedangkan harga saham sebagai variabel terikat (Y). Harga saham dalam penelitian ini adalah harga penutupan (closing price) saham pada akhir tahun periode 2003 sampai 2014.

Berdasarkan objek dan subjek penelitian tersebut, maka akan diteliti mengenai pengaruh profitabilitas dan solvabilitas terhadap harga saham pada PT. BUMI Resources Tbk.

3.2.1 Metode Penelitian

Menurut Sugiyono (2012:2) “Metode penelitian diartikan sebagai cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu”. Metode penelitian yang digunakan

dalam penelitian ini adalah metode deskriptif dan metode verifikatif. Menurut Sugiyono (2012:86), menjelaskan bahwa “Penelitian deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independen) tanpa membuat perbandingan atau menghubungkan antara satu dengan variabel yang lain.

Penelitian deskriptif dalam penelitian ini dilakukan untuk mengetahui gambaran Profitabilitas dan solvabilitas PT.BUMI Resources tbk dan gambaran mengenai Harga Saham PT.BUMI Resources tbk.

Sedangkan Menurut Arikunto (2010:4), “Penelitian verifikatif pada dasarnya ingin

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sedangkan penelitian verifikatif dalam penelitian ini adalah untuk mengetahui bagaimana pengaruh profitabilitas dan solvabilitas terhadap harga saham pada PT. BUMI

Resources Tbk.

3.2.2. DesainPenelitian

Menurut Suharsimi Arikunto (2006:51) desain penelitian merupakan rencana atau rancangan yang dibuat oleh peneliti sebagai ancar – ancar kegiatan yang akan

dilaksanakan.Sedangkan menurut Moh. Nazir (2011: hlm. 92) “desain penelitian merupakan

perpaduan antara keputusan dan revisi, dimana suatu keputusan yang diambil selalu diiringi

dengan pengaruh adanya keseimbangan dalam proses”.

Desain penelitian ini adalah kausal karena membuktikan hubungan suatu variabel terhadap variabel lainnya. Desain penelitian ini bertujuan untuk mengetahui hubungan profitabilitas dan solvabilitas terhadap harga saham pada PT. BUMI Resources Tbk periode tahun 2003 sampai 2014.

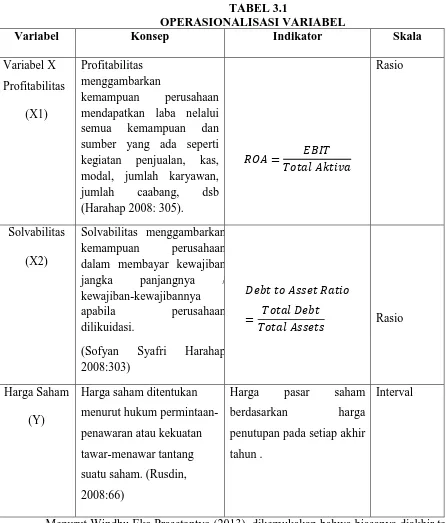

3.3. Operasionalisasi Variabel

Menurut Sugiyono (2012:2), “Variabel penelitian pada dasarnya adalah segala sesuatu

yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh

informasi tentang hal tersebut, kemudia ditarik kesimpulannya”. Hal ini selaras dengan Arikunto (2010:161) “Variabel adalah objek penelitian, atau apa yang menjadi titik perhatian suatu penelitian”. Dalam penelitian ini terdapat dua variabel yang akan diteliti, yaitu sebagai berikut :

1. Variabel bebas,

Adapun yang menjadi variabel bebas dalam penelitian ini adalah profitabilitas. Profitabilitas sebagai variabel X1 dan solvabilitas sebagai variable X2..

2. Variabel terikat

Variabel dependent atau variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas (Sugiyono, 2012).Dalam hal ini ysng menjadi variabel terikat adalah harga saham PT BUMI Resources Tbk sebagai variabel Y.

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

TABEL 3.1

OPERASIONALISASI VARIABEL

Variabel Konsep Indikator Skala

Variabel X mendapatkan laba nelalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah caabang, dsb dalam membayar kewajiban jangka panjangnya / kewajiban-kewajibannya apabila perusahaan dilikuidasi.

(Sofyan Syafri Harahap 2008:303)

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pajak yang harus dibayar pada tahun bersangkutan. Selain itu, para manajer investasi akan mengambil uang dan investasi mereka, biasanya akan digunakan untuk liburan akhir tahun. Pada bulan Desember, pada saat itulah para investor menjual sahamnya dalam rangka mengurangi pajak.Berikut Tabel 4.7 closing price (harga penutupan) saham yang terjadi pada PT. BUMI Resources Tbk pada tahun 2003-2014.

3.4. Sumber Data

Suharsimi Arikunto (2006:129) berpendapat bahwa sumber data adalah subjek darimana data dapat diperoleh.Yang kemudian dibedakan menjadi menjadi dua macam data yaitu data primer dan data sekunder.Data primer adalah data yang diperoleh dari hasil penelitian langsung.Dan data sekunder merupakan data yang sudah tersedia sebelumnya.Sumber data yang digunakan dalam penelitian ini berupa data sekunder. Data sekunder yang digunakan adalah :

1. Data laporan keuangan tahun 2003 sampai dengan tahun 2014 dan data ringkasan kinerja keuangan PT.BUMI Resources tbk yang diperoleh dari www.idx.co.id.

2. Data harga PT.BUMI Resources tbk 2003 sampai dengan tahun 2014 yang diperoleh dari www.idx.co.id

3.5. Teknik Pengumpulan Data

Menurut Suharsimi Arikunto (2009:100), metode pengumpulan data adalah cara-cara yang dapat digunakan untuk mengumpulkan data. Maka dapat dikatakan bahwa teknik atau metode pengumpulan data adalah cara-cara yang digunakan untuk mendapat data guna menunjang penelitian.

Teknik pengumpulan data yang dilakukan oleh penulis dalam penelitian ini adalah studi dokumentasi, yaitu pengumpulan data dengan mencatat data yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang dimiliki instansi terkait. Salah satunya data berupa laporan keuangan perusahaan.

3.6 Populasi Dan Sampel 3.6.1. Populasi

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Dari definisi diatas, maka dalam penelitian ini yang menjadi populasi adalah laporan keuangan PT. BUMI Resources. Tbk. 3.6.2. Sampel

Sampel menurut Sugiyono (2012:81) adalah “bagian dari jumlah dan krakterisitik yang

dimiliki oleh populasi tersebut”. Dari definisi tersebut bisa disimpulkan bahwa sampel adalah

populasi yang dipilih berdasarkan aturan-aturan tertentu, yang dikmpulkan untuk mendapatkan informasi atau data yang menggambarkan sifat atau ciri yang dimiliki oleh populasi.

Dalam penelitian ini yang menjadi sampel adalh laporan keuangan PT. BUMI

Resources tbk. selama periode 2003-2014.

3.7. Rancangan Analisis Data dan Uji Hipotesis

Analisis data adalah memberikan arti dan makna terhadap data yang diperoleh guna memecahkan masalah penelitian (Moh. Nazir, 2011:346). Data yang telah terkumpul kemudian diolah serta dianalisis agar data tersebut menjadi akurat. Langkah – langkah dalam menganalisis data dalam penelitian ini adalah sebagai berikut :

1. Menyusun kembali data yang diperoleh ke dalam table dan menyajikan dalam bentuk grafik.

2. Analisis deskriptif profitabilitas dengan menghitung profitablitas dengan menggunakan indikator Return On Assets (ROA)

3. . Analisis deskriptif solvabilitas dengan menghitung profitablitas dengan menggunakan indikator debt to total asset (DAR)

4. Analisis deskriptif terhadap Harga Saham perusahaan penutupan akhir tahun.

5. Analisis statistik untuk mengetahui pengaruh profitabilitas dengan indikator Retur On

Assetsterhadap Harga Saham.

6. Analisis statistik untuk mengetahui pengaruh solvabilitas dengan indikator Debt to

Total Asset (DAR) terhadap harga saham.

3.7.1. Analisis Data Deskriptif

Analisis data deskriptif adalah analisis yang berfungsi untuk mendeskripsikan atau memberikan gambaran terhadap obyek yang diteliti melalui data sampel atau populasi yang bersifat objektif (Sugiyono, 2012:29). Adapun analisis data yang dilakukan oleh peneliti adalah sebagai berikut:

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Profitabilitas digunakan menggukur kemampuan perusahaan dalam menghasilkan laba (David, dkk., 2010:234). Adapun data yang digunakan dalam penelitian ini adalah dengan menggunakan rasio Return On Assets (ROA) dengan cara menghitung pendapatan bersih setelah pajak dibandingkan dengan total aktiva. Analisis data deskriptif profitabilitas dapat dihitung dengan rumus, sebagai berikut:

� � = � ℎ � �

2. Analisi Deskriptif Solvabilitas

Rasio solvabilitas atau leverage ratio merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Adapun data yang digunakan dalam penelitian ini adalah menggunakan debt tototal asset ratio (DAR) adalah rasio hutang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva. Dengan kata lain, seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva (Kasmir ,2008: 156), Analisis Solvabilitas dapat dihitung dengan rumus, sebagai berikut:

� � = ��

3. Analisis Deskriptif Harga Saham

Teknik analisis data yang digunakan dalam penelitian ini untuk memperoleh harga saham dengan cara melihat harga saham pada waktu penutupan (closing price). Harga saham akan mewakili nilai perusahaan, tidak hanya nilai intrinsik bahkan harapan akan kemampuan perusahaan dalam meningkatkan nilai dikemudian hari (David, dkk., 2010:272).

3.7.2Pengujian Asumsi klasik

Penguji asumsi klasik diperlukan untuk mendeteksi ada atau tidaknya penyimpangan asumsi klasik atas persamaan regresi yang digunakan. Pengujian ini terdiri dari :

1. Uji Linearitas

Salah satu asumsi dari analisis regresi adalah linearitas. Mkasudnya adalah apakah garis X dan Y membentuk garis linear atau tidak, jika tidak linear maka analisis regresi tidak dapat dilanjutkan. Berikut rumus yang digunaan dalam uji linearitas. Sugiyono (2012:

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

JK(A) = ∑ n

JK (b|a) = b {∑ X Y − (∑ X)(∑ Y) }

n

=[ n ∑ XY –(∑ X)(∑ Y)]² n[ n∑ X² − (∑ X)²]

JK(S) = JK (T) – JK(a) – JK(b|a)

JK(TC) = ∑ {∑ Y − (∑ Y)² }

Xini

JK(G) = JK(S) – (S) – JK(TC)

Keterangan :

JK (T) = Jumlah Kuadrat Total JK(a) = Jumlah Kuadrat Koefisien JK (S) = Jumlah Kuadrat Sisa

JK (TC) = Jumlah Kuadrat Tuna Cocok JK (G) = Jumlah Kuadrat Galat

2. Uji Multikolinieritas

Uji multikolinieritas digunakan untuk melihat apakah didalam model regresi ditemukan adanya korelasi antar variabel bebas (independen).Jika terjadi korelasi, maka terdapat problem multikolinieritas. Salah satu cara yang dapat digunakan untuk menguji multikolinieritas yaitu dengan melihat nilai tolerance inflation factor (VIF) dari hasil analisis dengan menggunakan SPSS. Apabila nilai VIF lebih tinggi dari 0,1 atau VIF lebih kecil dari 10 maka dapat disimpulkan tidak terjadi multikolinieritas.

3. Uji Autokorelasi

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

a. Jika nilai DW dibawah 0 sampai 1,5 = autokorelasi positif b. Jika nilai DW diantara 1,5 sampai 2,5 = tidak ada autokorelasi c. Jika nilai DW diantara 2,5 sampai 4 = autokorelasi negatif 4. Uji heteroskedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dan residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas, sebaliknya jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas, karena jika terdapat heteroskedastisitas maka varians tidak konstan sehingga dapat menyebabkan biasnya standar error. Ada beberapa cara untuk mendeteksi ada tidaknya heteroskedastisitas, salah satu cara yaitu dengan melihat diagram scatter plot. Suatu model regresi yang baik yaitu apabila pada diagram pencar residualnya tidak membentuk pola tertentu serta datanya berpencar di sekitar nilai nol (pada zumbu Y).Selain itu terdapat pola tertentu pada grafik, seperti mengumpul di tengah, menyempit kemudian melebar atau sebaliknya melebar kemudian menyempit.

3.7.3Analisis Regresi Linier Berganda

Analisis regresi linier berganda ialah suatu alat analisis peramalan nilai pengaruh dua variabel bebas atau lebih terhadap variabel terikat untuk membuktikan ada atau tidaknya hubungan fungsi atau hubungan kausal antara dua variabel atau lebih dengan satu variabel terikat (Riduwan, dkk., 2012:108). Berikut persamaan regresi berganda:

Y= a+b1X1+b2X2

(Riduwan, dkk., 2012:108) Keterangan:

Y = Harga saham a = Konstanta

X1 = Profitabilitas (ROA) X2 = Solvabilitas (DAR)

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.6.4. Pengujian Hipotesis

Uji hipotesis dilakukan untuk mengetahui ada atau tidak adanya hubungan yang signifikan anatara dua variabel bebas yaitu (X1, X2) dan variabel terikat (Y).Hipotesis nol (H0) menunjukan tidak adanya signifikasi antara variabel bebas dan variabel terikat.Sedangkan hipotesi alternatif (Ha) menunjukan adanya signifikasi antara variabel bebas dan variabel terikat. Statistik hipotesis yang akan diuji dalam pengambilan keputusan pengambilan dan penolakan hipotesis dapat dinyatakan sebagai berikut:

1. H01 : ß1 = 0 Profitabilitas tidak berpengaruh terhadap harga saham

Ha1 :ß1 ≠ 0 Profitabilitas berpengaruh terhadap harga saham

2. H02 : ß2 = 0 Solvabilitastidak berpengaruh terhadap harga saham

Ha2 :ß2 ≠0 Solvabilitas berpengaruh terhadap harga saham

3.7.4.1.UjiKeberartian Regresi

Uji keberartian regresi adalah angka yang menunjukan kuatnya hubungan antar dua variabel independent secara bersama-sama atau lebih dengan satu variabel dependent (Sugiyono, 2012:222). Pengujiannya dapat menggunakan uji F. Uji F adalah membandingkan F hitung dengan F tabel. Adapun rumus F hitung sebagai berikut:

=

��

�

− − 1 Dimana:

�� = Σ �+ Σ �

= Σ + ��

Sujana (2003:31) Keterangan:

F = Nilai Fhitung

JK(Reg) = Jumlah Kuadrat Regresi

JK(s) = Jumlah Kuadrat Sisa (Residual) k = Jumalah Variabel Bebas

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

F hitung tersebut selanjutnya dibandingkan dengan F tabel, taraf signifikasinya 5% (α 0,05). Bila signifikasinya lebih tinggi daripada tingkat keyakinannya, maka seluruh variabel

independent tidak punya pengaruh yang signifikan terhadap harga saham secara bersama-sama

terhadap varibel dependentnya.Kemudian, bila signifikasinya lebih rendah daripada tingkat keyakinannya maka seluruh variabel independent tidak punyapengaruh yang signifikan terhadap harga saham secara bersama-sama terhadap varibel dependentnya. Kriteria pengujiannya adalah sebagai berikut :

1. Fhitung> Ftabel atau nilai sig < taraf signifikansi 0,05 atau 5% maka H0 ditolak dan H1 diterima.

2. Fhitung< Ftabel atau nilai sig > taraf signifikansi 0,05 atau 5% maka H0 diterima dan H1 ditolak.

3.7.4.2Uji Keberartian Koefisien Regresi

Uji keberartian koefisien regresi digunakan untuk menganalisis bila peneliti bermaksud mengetahui pengaruh atau hubungan antar variabel independent dan depentdent dimana, salah satu variabel indepentdent dibuat tetap atau dikendalikan (Sugiyono, 2012:235).Uji hipotesis dilakukan dengan cara membandingkan antara t tabel dengan t hitung. Gunanya untuk menguji kemampuan siginifikasi hasil penelitian (Riduwan, dkk., 2012:126). Rumus thitung dapat dilihat dalam persamaan berikut:

= b Sb Di mana:

Sb = √ S y. …

ΣX + 1 − R

S y. … = Σ Yi − Ŷ n − k − 1 ΣX = Σ X − X̅

R = ΣY��

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Keterangan: t = Nilai thitung

b= Koefisien regresi Xi

Sb= Kesalahan Baku (Standard Error) Koefisien Regeresi Xi

Selanjutnya hasil thitung dibandingkan dengan ttabel dengan ketentuan taraf signifikansi

5% (α=0,05) uji dua pihak. Kriteria pengambilan keputusan untuk hipotesis yang diajukan

adalah:

- Jika thitung > ttabel, maka H0 ditolak dan Ha diterima

Terdapat pengaruh signifikan dari profitabilitas dan likuiditas secara parsial terhadap harga saham.

- Jika thitung< ttabel, maka H0 diterima dan Ha ditolak

Pada penelitian uji t ini hipotesis yang digunakan, yaitu :

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil dari pembahasan dan penelitian yang dilakukan pada PT. BUMI Resources Tbk mengenai pengaruh Profitabilitas dan Solvabilitas terhadap harga saham periode 2003-2014 maka dapat ditarik kesimpulan sebagai berikut.

Dari hasill penelitian dan pembahsan data yang ada, maka penulis menarik kesimpulan sebagai berikut :

1. Profitabilitas (ROA) pada PT. BUMI Resources Tbk. periode 2003-2014 mengalami fluktuatif yang cenderung menurun. Nilai return on asset tertinggi didapat pada tahun 2007, sedangkan nilai terendah didapatkan pada tahun 2012 dengan nilai rasio -9,6%.

2. Solvabilitas (DAR) pada PT. BUMI Resources Tbk. periode 2003-2014 mengalami fluktuatif yang cenderung naik. Ini membuktikan bahwa perusahaan bertumpu pada hutang untuk mendanai operasi perusahaan. Pada tahun 2014 DAR tertinggi didapatkan perusahaan dengan nilai rasio 63%.

3. Harga saham PT. BUMI Resources Tbk. periode 2003-2014. Dari perolehan duabelas periode didapatkan harga saham tertinggi pada tahun 2010 dengan nilai Rp 3.075,- dan terendah pada tahun 2014 dengan nilai Rp 80,-.

4. Berdasarkan hasil analisis statistik menggunakan analisis regresi berganda akhirnya menunjukkan dari hasil keberartian koefisien regresi profitabilitas berpengaruh tidak signifikan terhadap harga saham pada PT. BUMI Resources Tbk periode 2003-2014. Artinya walaupun terjadi kenaikan atau penurunan nilai profitabilitas maka harga saham cenderung tidak mengalami perubahan

5. Untuk solvabilitas dengan menggunakan analisis statistik regresi berganda akhirnya didapatkan kesimpulan bahwa solvabilitas secara keberartian koefisien regresi berpengaruh tidak signifikan terhadap hargsa saham pada PT. BUMI

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

penurunan nilai solvabilitas maka harga saham cenderung tidak mengalami perubahan.

5.2 Saran

Sebagai tindak lanjut atas kesimpulan penelitian di atas, maka penulis mengajukan saran antara lain sebagai berikut.

1. PT. BUMI Resources Tbk. diharapkan mampu mempertahankan labanya karena laba perusahaan selalumenjadi fokus perhatian para investor dalam memutuskan untuk berinvestasi. Karena laba menjadi ukuran kinerja manajemen perusahaan. Semakin tinggi nilai profitabilitas investor akan tertarik untuk menanamkan modalnya sehingga harga saham meningkat.

2. Analisis kinerja keuangan dengan menggunakan variabel solvabilitas dan profitabilitas dengan indikator ROA dn DR tidak bisa berdiri sendiri untuk dijadikan sebagai dasar pengambilan keputusan berinvestasi saham. Khususnya saham PT. BUMI Resources Tbk. Sebaiknya para investor dapat menggunakan indikator analisis yang lainnya seperti : ROE, DER, EPS dan lain-lain. Atau bahkan memakai rasio yang lain seperti Nilai Pasar, Likuiditas dan Aktivitas.

3. Bagi peneliti selanjutnya, analisis dalam penelitian ini masih terbatas pada satu perusahaan yaitu PT. BUMI Resources Tbk. dan periode yang diambil yaitu

closing price akhir tahun harga saham, disarankan memperluas penelitian dengan cara

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA

BUKU

Ali Arifin, 2007. Membaca Saham, Yogyakarta: Andi Offset.

Arikunto, Suharsimi. 2006. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka Cipta

Brigham, E.F dan Houston,J. 2001. ManajemenKeuangan, Penerjemah Hermawan Wibowo, Edisi Kedelapan, Edisi Indonesia, Erlangga, Jakarta.

Brigham, E.F dan Houston,J. 2010. Dasar-dasar Manajemen Keuangan.Jakarta: Salemba Empat.

Brigham, E.F dan Houston,J. 2004. Mnajemen Keuangan, Jakarta: Erlangga.

Dendawijaya, Lukman. 2003. Manajemen Perbankan, Edisi Kedua. Jakarta : Ghalia Indonesia.

Eduardus, Tandeilin. 2010. Portofolio dan Investasi, Edisi Ketujuh. Yogyakarta: Kanisius.

Fahmi, Irham. 2011. Analisis Laporan Keuangan. Bandung: Alfabeta.

Fakhrudin, M dan Hadianto M. Hadianto. 2001. Perangkat dan Modal Analisis

Investasi di Pasar Modal, Jakarta: Gramedia.

Halim, Abdul. 2005. Analisis Investasi, Jakrta: Salemba Empat.

Harahap, Sofyan Syafri. 2008. Analisis Kritis Atas Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada.

Hin, L. Thian. 2001. Bursa Saham, Cetakan Pertama, Jakarta. Gramedia Pustaka Utama.

Husnan, Suad. 2006. Dasar – Dasar Manajemen Keuangan, Edisi Ketiga,.

Yogyakarta.UPP AMP YKPN.

Husnan, Suad dan Pujiastuti Enny, 2006, Dasar-dasar Manajemen Keuangan, Yogyakarta: UPP YKPN.

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

James C, Van Horne, dan JR John M. Wachowicz. 2012. Prinsip-prinsip Manajemen

Keuangan, Jakarta: Salemba Empat.

James C, Van Horne, dan JR John M. Wachowicz. 2005. Fundamental Of Financial

Management. Buku Satu Edisi Kedua belas, Jakarta: Salemba Empat.

Jogiyanto.2008. Teori Investasi dan Portofolio Edisi Keenam.Yogyakarta: BPFE UGM.

Kasmir.2008.Analisis Laporan Keuangan, Jakarta: Rajawali Pers.

Made. 2006. Metodologi Peneitian Sosial Ekonomi, Yogyakarta: C.V. Andi Offset. Mamduh M.Hanafi dan Abdul Halim. 2003. Analisis Laporan Keuangan Edisi

Kedua., Yogyakarta: UPP AMP-YKPN.

Murti, Wahyu. 2011.PengaruhKinerjaKeuanganTerhadapReturnSaham, Jakarta: Cintya Press

Munawir.2008.AnalisisLaporanKeuangan Edisi Ketiga.Yogyakarta: Liberty Yogyakarta.

Munawir.2007. Analisis Laporan Keuangan, Yogyakarta: Liberty Yogyakarta. Nazir, Moh. 2011. Metodologi Penelitian. Bogor: Ghalia Indonesia

Purbayu, Budi Santoso.2005. Analisis statistic dengan Microsoft exel dan.SPSS.Yogyakarta.

Riduwan. 2012. Statistik. Bandung: Alfabeta.

Riyanto, Bambang.1997. Dasar-dasar Pembelanjaan Perusahaan Edisi Keempat, Yogyakarta: BPFE.

Rusdin.2008. Pasar Modal Cetakan Kedua. Bandung: Alfabeta

Sartono, Agus. 2001. Manajemen Keuangan, Teori, dan Aplikasinya,. Yogyakarta. BPFE.

Sartono, Agus. 2004. Manajemen Keuangan, Teori, dan Aplikasinya, edisi Keempat. Yogyakarta. BPFE UGM.

Sutrisno.2003. Manajemen Keuangan Teori Konsep & Aplikasi, Edisi Pertama. Yogyakarta: Ekonisia.

Sutrisno. 2001. Manajemen Keuangan, Yogyakarta: Ekonesia.

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sugiyono.2012. Metode Penelitian Kuantitatif Kualitatif dan RD. Bandung: Alfabeta. Syamsuddin, Lukman. 2009. Manajemen Keuangan Perusahaan: Konsep Aplikasi

Dalam Perencanaan, Pengawasan, dan Pengambilan Keputusan. Jakarta:

PT. Raja Grafindo Persada.

Umar, Husen. 2003. Metodologi Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta: PT. Gramedia Pustaka.

JURNAL dan ARTIKEL

Dwi, Karya Susilawati Christine.2012.”Analisis Perbandingan Pengaruh

Profitabilitas, Solvabilitas dan Likuiditas Terhadap Harga Saham Pada

Perusahaan LQ45.” Jurnal akuntansi vol. 4 no. 2.

Endawati.2009 “The Effect of Financial Ratios on Share Price Listed Company

Property LQ 45 Index In Stock exchange” Jurusan sistem informasi manajemen, Universitas Gunadarma.

Oca, Tamara Viandita, dan Suhadak, Husaini Achmad “Pengaruh Debt Ratio (DR),

Price To Earning (PER), Earning Per Share (EPS), Dan Size Terhadap

Harga Saham (Studi Pada Perusahaan Industri Yang Ada Di Bursa Efek

Indonesia).”Jurnal administrasi bisnis.

Prasetyo, Andi. 2013. ”Pengaruh Leverage Dan Profitabiitas Terhadap Harga Saham Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek

Indonesia Tahun 2009-2011” Jurusan akuntansi fakultas ekonomi, Universitas Maritim Raja Ali Haji Tanjungpinang.

Susanti.2007.”Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas”: Jurusan Akuntansi, Fakultas Ekonomi, Universitas Siliwangi.

Suwahyono, Rajio dan Widi Oetomo, Hening.”Analisis Pengaruh Beberapa Variabel

Fundamental Keuangan Perusahaan Terhadap Harga Saham Perusahaan

Telekomunikasi Yang Tercatat DI BEJ.” Jurnal ekuitas akreditasi

no.49/Dikti/kep/2003. STSIE, Surabaya.

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Eko Prasetantyo, Eko.2013. ”Pengaruh Profitabilitas Terhadap Return Saham PT.

Indosat Periode 2009-2012” , Skripsi pada Universitas Pendidikan Indonesia. Hermawati, Eka.2008. ”Pengaruh Rasio Keuangan Terhadap Harga Saham

Perusahaan Argoindustri Yang Terdaftar Pada Indeks LQ45 Di Bursa Efek

Indonesia”,Jurnal Thesis Unviversitas Gunadarma, Jakarta

Nurmalasari, Indah. 2009. ”Analisis Pengaruh Rasio Profitabilitas Terhadap Harga Saham Emiten LQ 45 Yang Terdaftar Di BEI Tahun 2005-2008”, Jurnal Thesis Universitas Gunadarma, Jakarta.

Pratiwi, Arlina. 2011. “Pengaruh Return On Asset (ROA), Earning Per Share(EPS), Debt To Equity Ratio(DER) Terhadap Harga Saham (Studi Empiris

Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia).” Thesis Master pada Universitas Sumatra Utara.

Tri Yulianto, Aditya.2011.” Analisis Pengaruh Rasio Solvabilitas Dan Profitabilitas Terhadap Harga Saham Pada Perusahaan Makanan dan Minuman Di BEI”.

Skripsi pada Universitas Pembanguna Nasional.

Yulianto, Yulius. 2010. Analisis pengaruh asset growth, earning per share, debt to

total asset, return on investment, dan deviden yield terhadap beta saham:

Studi pada perusahaan perbankan yang tercatat di BEI periode

2005-2007.Universitas Diponegoro, Semarang: Skripsi yang tidak dipublikasikan

INTERNET www.idx.co.id

www.detikfinance.com

www.indonesiafinancetoday.com Financeroll.co.id

Azan Roma Sasura, 2015

PENGARUH PROFITABILITAS DAN SOLVABILITAS TERHADAP HARGA SAHAM