KATA PENGANTAR

Puji syukur penulis panjatkan kepada Ida Sang Hyang Widhi

Wasa/Tuhan Yang Maha Esa, yang telah memberikan rahmat, karunia dan

kesehatan pada kami berdua sehingga laporan dengan judul Audit Standar

Keamanan pada Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD) Kota

Denpasar dapat diselesaikan tepat pada waktunya. Ucapan terima kasih kami

sampaikan kepada Dinas Komunikasi dan Informatika Kota Denpasar dan Bagian

Keuangan Setda Kota Denpasar khususnya bagian IT dan Operasional atas

kesediaannya memberikan data dan informasi dan teman-teman serta semua pihak

yang telah membantu terselesaikannya laporan ini.

Penulis sangat menyadari laporan ini masih banyak kekurangan namun

demikian penulis berharap semoga laporan ini dapat menjadi salah satu referensi

bagi para pemerhati keamanan data dan informasi yang pada akhirnya dapat

bermanfaat bagi kita semua.

Denpasar, $SULO 201

ABSTRAK

Dalam perkembangannya, Teknologi Informasi dan Komunikasi (TIK)

telah banyak dimanfaatkan oleh berbagai organisasi termasuk di dalamnya

institusi pemerintahan. Pemanfaatan TIK dalam proses pemerintahan

(e-government) dinilai dapat meningkatkan efisiensi, efektivitas, transparansi dan

akuntabilitas penyelenggaraan pemerintahan. Dalam pengelolaan keuangan

daerah, Pemerintah Kota Denpasar sudah menggunakan Sistem Informasi

Pengelolaan Keuangan Daerah (SIPKD). Karena peran vital aplikasi yang begitu

penting dalam pengelolaan keuangan, maka perlu dilakukan audit untuk menilai

standar keamanan sistem informasi sejauh mana proses manajemen keuangan

pada Pemerintah Kota Denpasar dilihat dari 2 metode audit yaitu FISMA dan

Cobit 5.

Metode yang digunakan pada pengamatan ini adalah metodologi

kualitatif sedangkan metode pengumpulan datanya dilakukan dengan

Interview/wawancara dan kuisioner dengan narasumber yang telah ditentukan

sesuai dengan domain dan Control Objective yang digunakan.

Hasil dari penelitian ini didapatkan bahwa Sistem Informasi Pengelolaan

Keuangan Daerah Denpasar (SIPKD) termasuk dalam kategori tingkat resiko

yang tinggi apabila terjadi kesalahan pada sistem. Sedangkan dari Kontrol

Keamanan yang terdiri dari tiga kelas Menejemen, Operasional dan Teknik,

secara garis besar organisasi telah sadar dan telah melakukan serangkaian

keamanan pada sistem, sehingga mampu melundungi data dan proses informasi

DAFTAR ISI

KATA PENGANTAR ... i

ABSTRAK ... ii

DAFTAR ISI ... iii

DAFTAR TABLE ... v

DAFTAR GAMBAR ... vi

BAB I ... 1

PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Tujuan ... 2

1.3 Manfaat ... 2

1.4 Batasan ... 2

BAB II ... 3

TINJAUAN PUSTAKA ... 3

2.1 Profil Pemerintah Kota Denpasar ... 3

2.2 Struktur Organisasi ... 3

2.3 Visi dan Misi ... 3

2.4 Sistem Informasi Pengelolaan Keuangan Daerah ... 4

2.4.1 Ruang Lingkup SIPKD ... 5

2.4.2 Tujuan SIPKD ... 6

2.4.3 Pengguna SIPKD ... 6

2.5 FISMA Act of 2002 ... 7

2.5.1 Tujuan FISMA ... 7

2.5.2 National Institute Of Standards and Technology (NIST) ... 8

2.6 COBIT 5 ... 10

2.7 Pengukuran Tingkat Kematangan (Maturity Level) ... 12

BAB III ... 14

METODOLOGI ... 14

3.1 Gambaran Umum Penelitian ... 14

3.2 Tempat Penelitian ... 14

3.4 Metode Pengumpulan Data ... 14

3.5 Menentukan Maturity Level ... 14

BAB IV ... 19

PEMBAHASAN DAN HASIL ... 19

4.1 NIST SP 800-60 (kategori keamanan sistem informasi) ... 19

4.2 NIST SP 800-53 (Kontrol Keamanan) ... 20

BAB V ... 23

KESIMPULAN DAN SARAN ... 23

5.1 Kesimpulan ... 23

5.2 Saran ... 24

DAFTAR PUSTAKA ... 25

DAFTAR TABLE

Tabel 2.1. Level NIST 800-53 ... 9

Tabel 3.1. Tabel 3.1 Tabel Level NIST SP 800-60 ... 15

Tabel 3.2. Tabel 3.2 Tabel Level NIST SP 800-53 ... 16

Tabel 3.3 Tabel Maturity Level ... 18

DAFTAR GAMBAR

Gambar 2.1. Struktur Organisasi ... 3

Gambar 2.2. Halaman Utama SIPKD ... 3

Gambar 2.3. FIPS 199 dan SP 800-60 Role ... 3

Gambar 2.4. Level NIST 800-60... 3

Gambar 2.5. Domain Proses COBIT 5... 3

Gambar 2.6. Prinsip COBIT 5... 3

BAB I PENDAHULUAN 1.1 Latar Belakang

Dalam kehidupan bernegara yang semakin terbuka, Pemerintah selaku

perumus dan pelaksana kebijakan APBN berkewajiban untuk terbuka dan

bertanggung jawab terhadap seluruh hasil pelaksanaan pembangunan. Salah satu

bentuk tanggung jawab itu diwujudkan dengan menyediakan informasi keuangan

yang komprehensif kepada masyarakat luas, termasuk informasi keuangan daerah

dengan memanfaatkan kemajuan teknologi informasi yang demikian pesat guna

mendorong terwujudnya pemerintahan yang bersih, transparan, serta mampu

menjawab tuntutan perubahan secara efektif.

Dalam pengelolaan keuangan daerah, Pemerintah Kota Denpasar sudah

menggunakan Sistem Informasi Pengelolaan Keuangan Daerah (SIPKD) sebagai

alat bantu pemerintah daerah untuk meningkatkan efektifitas implementasi dari

berbagai regulasi bidang pengelolaan keuangan daerah yang berdasarkan pada

asas efesiensi, ekonomis, efektif, transparan, akuntabel dan auditable mulai dari

perencanaan, penganggaran sampai dengan pertanggungjawaban.

Sebagai koordinator implementasi SIPKD adalah Bagian Keuangan

Sekretariat Daerah Kota Denpasar yang melibatkan Dinas Komunikasi dan

Informatika Kota Denpasar sebagai penyedia infrastruktur jaringan intranet karena

layanan SIPKD digunakan oleh semua instansi di lingkungan Pemerintah Kota

Denpasar. Karena peran vital aplikasi yang begitu penting dalam pengelolaan

keuangan, maka perlu dilakukan audit untuk menilai standar keamanan sistem

informasi.

Beragam kerangka kerja (framework) dapat dipakai untuk melakukan

evaluasi terhadap standar keamanan informasi salah satunya adalah Federal

Information Security Management (FISMA). FISMA awalnya merupakan standar

atau pedoman berdasarkan undang-undang amerika serikat tahun 2012 dengan

tujuan menggaris bawahi pentingnya keamanan informasi terhadap ekonomi dan

keamanan di Amrika Serikat. Seiring berkembangnya waktu, FISMA banyak

keamanan. Rincian pedoman FISMA menggunakan National Institute Of

Standards and Techhology (NIST). Kelemahan FISMA adalah tidak dapat

memberikan nilai tingkat kematangan (Maturity Level) dalam proses audit standar

keamanan sistem informasi sehingga dalam penelitian ini dilakukan proses

Mapping dengan framework COBIT 5.

1.2 Tujuan

Menilai tingkat kematangan (Maturity Level) sejauh mana standar

keamanan SIPKD pada Pemerintah Kota Denpasar dilihat dari 2 metode audit

yaitu FISMA dan Cobit 5.

1.3 Mannfaat

Manfaat dari dilaksanakannya audit ini adalah hasil penelitian ini

diharapkan dapat dijadikan referensi untuk menilai tingkat kematangan (maturity

level) yang berguna untuk mengukur standar keamanan SIPKD pada Pemerintah

Kota Denpasar berdasarkan standar FISMA dan COBIT 5.

1.4 Batasan

Batasan pada audit ini adalah :

1. Standar yang digunakan adalah FIPS Publication 199 (Security

Categorization) NIST SP 800-60 dan FIPS Publication 200 (Security

Requirements) NIST SP 800-53.

2. Untuk menentukan nilai Maturity Level dari proses FIPS 199 dan FIPS

BAB II

TINJAUAN PUSTAKA

2.1 Pemerintah Kota Denpasar

Kota Denpasar terletak di tengah-tengah dari Pulau Bali, selain merupakan

Ibukota Daerah Tingkat II, juga merupakan Ibukota Propinsi Bali sekaligus

sebagai pusat pemerintahan, pendidikan, perekonomian.Letak yang sangat

strategis ini sangatlah menguntungkan, baik dari segi ekonomis maupun dari

kepariwisataan karena merupakan titik sentral berbagai kegiatan sekaligus sebagai

penghubung dengan kabupaten lainnya. Wilayahnya sendiri berbatasan dengan

Kabupaten Badung di sebelah utara, Selat Badung atau Samudera HIndia di

sebelah Selatan, Kabupaten Badung di sebelah barat dan Kabupaten Gianyar di

sebelah timur. Terletak diantara 08 35" 31'-08 44" 49' lintang selatan dan 115 10"

23'-115 16" 27' Bujur timur.Luas seluruh Kota Denpasar 127,78 km2 atau 12.778

Ha , yang merupakan tambahan dari reklamasi pantai serangan seluas 380 Ha.

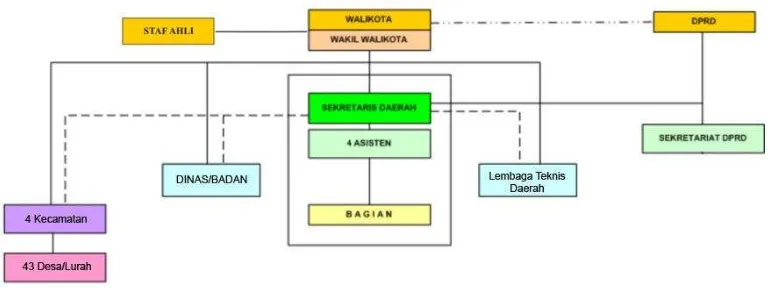

2.2 Struktur Organisasi

Gambar 2.1. Struktur Organisasi

2.3 Visi dan Misi

Visi Pemerintah Kota Denpasar adalah Denpasar Kreatif Berwawasan

Budaya Dalam Keseimbangan Menuju Keharmonisan. Misinya terdiri dari:

Memberdayakan masyarakat Kota Denpasar berlandaskan kearifan lokal melalui budaya kreatif.

Mewujudkan Pemerintahan yang baik (good governance) melalui penegakan supremasi hukum (law enforcement).

MeningkatkanpPelayanan publik menuju kesejahteraan masyarakat (welfare society).

Mempercepat pertumbuhan dan memperkuat ketahanan ekonomi masyarakat melalui sistem ekonomi kerakyatan.

2.4 Sistem Informasi Pengelolaan Keuangan Daerah

Sistem Informasi Pengelolaan Keuangan Daerah SIPKD adalah aplikasi

terpadu yang dipergunakan sebagai alat bantu pemerintah daerah yang digunakan

meningkatkan efektifitas implementasi dari berbagai regulasi bidang pengelolaan

keuangan daerah yang berdasarkan pada asas efesiensi, ekonomis, efektif,

transparan, akuntabel dan auditabel Aplikasi ini juga merupakan salah satu

manifestasi aksi nyata fasilitasi dari Kementerian Dalam Negeri kepada

pemerintah daerah dalam bidang pengelolaan keuangan daerah, dalam rangka

penguatan persamaan persepsi sistem dan prosedur pengelolaan keuangan daerah

dalam penginterpretasian dan pengimplementasian berbagai peraturan

perundang-undangan.

2.4.1 Ruang Lingkup SIPKD

SIPKD menyajikan informasi keuangan dan non keuangan daerah yang

terdiri dari modul perencanaan, penganggaran, pelaksanaan dan penatausahaan

serta pertanggungjawaban pengelolaan keuangan daerah yang terintegrasi dalam

sebuah sistem, baik dalam lingkungan operasi online maupun offline.

Modul Perencanaan, Modul aplikasi yang mendukung pemerintah daerah dalam menyusun Rencana Kerja Pemerintah Daerah (RKPD) yang

merupakan penjabaran dari RPJMD dan mengacu kepada Rencana Kerja

Pemerintah (RKP). RKPD memuat rancangan kerangka ekonomi daerah,

prioritas pembangunan dan kewajiban daerah, rencana kerja yang terukur

dan pendanaannya, baik yang bersumber dari pemerintah, pemerintah

daerah maupun kemitraan dan partisipasi masyarakat. Output utama dari

aplikasi ini adalah dokumen RKPD yang menjadi dasar penyusunan

anggaran di tahapan berikutnya.

Modul Penganggaran, Modul aplikasi yang mendukung pemerintah daerah dalam proses penyusunan anggaran, dimulai dengan penyiapan KUA dan

PPAS. Modul ini memberikan fasilitas penyusunan SKPD dan

RKA-PPKD, yang akan digunakan dalam proses penyusunan rancangan Peraturan

Daerah tentang APBD dan rancangan Peraturan Kepala Daerah tentang

Penjabaran APBD.

Modul Pertanggungjawaban, Modul aplikasi yang mendukung pemerintah daerah dalam mempersiapkan laporan keuangan, dimulai dari Jurnal yang

kemudian diposting ke buku besar, buku besar dijadikan dasar untuk

membuat neraca saldo. Berdasarkan neraca saldo disusun Laporan

Keuangan yang terdiri dari : Laporan Realisasi Anggaran, Neraca dan Arus

Kas serta Catatan Atas Laporan Keuangan. Modul ini mengakomodasi

kebutuhan entitas akuntansi, baik pada tingkat SKPD, tingkat PPKD,

maupun tingkat Pemerintah Daerah. Dengan demikian, modul ini dapat

menghasilkan jenis-jenis laporan sesuai dengan kebutuhan pada setiap

2.4.2 Tujuan SIPKD

Penyelenggaran SIPKD dilaksanakan baik di pusat maupun di daerah.

SIKD regional diselenggarakan oleh masing-masing pemerintahan daerah selama

ini dikenal oleh masyarakat dengan nama Sistem Informasi Pengelolaan

Keuangan Daerah(SIPKD). Penyelenggaraan SIPKD difasilitasi oleh Departemen

Dalam Negeri. SIPKD yang diselenggarakan oleh Pemerintah disebut dengan

SIPKD Nasional. Pemerintah menyelenggarakan SIPKD secara nasional dengan

tujuan:

merumuskan kebijakan dan pengendalian fiskal nasional;

menyajikan informasi keuangan daerah secara nasional;

merumuskan kebijakan keuangan daerah, seperti Dana Perimbangan, Pinjaman Daerah, dan Pengendalian defisit anggaran; dan

melakukan pemantauan, pengendalian dan evaluasi pendanaan Desentralisasi, Dekonsentrasi, Tugas Pembantuan, Pinjaman Daerah, dan

defisit anggaran daerah.

2.4.3 Pengguna SIPKD

Sesuai dengan tujuan dibangunnya aplikasi Sistem Informasi Pengelolaan

Keuangan Daerah (SIPKD), maka penggunaannya ditujukan kepada seluruh

pemerintah provinsi dan kabupaten/kota di seluruh Indonesia. Lebih jauh, pada

Surat Edaran No. SE.900/122/BAKD diamanatkan 6 (enam) regional sebagai

basis pengembangan dan koordinasi, yaitu:

Wilayah I, yang meliputi Aceh, Sumatera Utara, Sumatera Barat, Riau dan Kepulauan Riau dengan kantor regional di Provinsi Sumatera Barat;

Wilayah II, yang meliputi Sumatera Selatan, Jambi, Bangka Belitung, Bengkulu dan Lampung dengan kantor regional di Provinsi Sumatera

Selatan;

Wilayah III, yang meliputi DKI Jakarta, Jawa Barat dan Banten dengan kantor regional di Provinsi Jawa Barat;

Wilayah IV, yang meliputi Daerah Istimewa Yogyakarta, Jawa Tengah, Jawa Timur, Bali, Nusa Tenggara Barat dan Nusa Tenggara Timur dengan

Wilayah V, yang meliputi Kalimantan Barat, Kalimantan Tengah, Kalimantan Selatan dan Kalimantan Timur dengan kantor regional di

Provinsi Kalimantan Selatan;

Wilayah VI, yang meliputi Sulawesi Selatan, Sulawesi Tenggara, Sulawesi Utara, Sulawesi Tengah, Sulawesi Barat, Gorontalo, Maluku, Maluku

Utara, Papua dan Papua Barat dengan kantor regional di Provinsi Sulawesi

Selatan.

2.5 Federal Information Security Management (FISMA) Act of 2002

FISMA Act of 2002 adalah hukum federal Amerika Serikat yang berlaku

pada tahun 2002 sebagai judul III dari Undang-undang e-Government 2002 yang

mengatur pentingnya keamanan informasi untuk kepentingan ekonomi dan

keamanan nasional Amerika Serikat. Aturan mengharuskan setiap agen federal

untuk mengembangkan, dokumen, dan menerapkan program lembaga lainnya

untuk memberikan keamanan data dan sistem informasi yang mendukung operasi

dan aset lembaga, termasuk yang disediakan atau dikelola oleh lembaga,

kontraktor, atau sumber lain lain.

FISMA menekankan kebijakan berbasis risiko untuk keamanan hemat

biaya. FISMA membutuhkan pejabat lembaga, petugas kepala informasi, dan

inspektur jenderal (Irjen) untuk melakukan tinjauan tahunan program keamanan

informasi organisasi dan melaporkan hasilnya kepada Kantor Manajemen dan

Anggaran atau dikenal dengan singkatan OMB. OMB menggunakan data ini

untuk membantu dalam pengawasan dan mempersiapkan laporan tahunan ini

untuk rapat monitoring dan evaluasi. Pada tahun 2008, badan-badan federal

menghabiskan $ 6200000000 mengamankan total investasi teknologi informasi

pemerintah atau sekitar 9,2 persen dari total blueprint teknologi informasi.

2.5..1 Tujuan FISMA

FISMA memberikan tanggung jawab khusus untuk badan-badan federal,

National Institute of Standards and Technology ( NIST ) dan Kantor Manajemen

dan Anggaran ( OMB ) untuk memperkuat sistem keamanan informasi. Secara

kebijakan dan prosedur untuk biaya sehingga efektif mengurangi risiko keamanan

teknologi informasi untuk tingkat yang dapat diterima.

Menurut FISMA keamanan informasi berarti melindungi data dan sistem

informasi dari akses yang tidak sah, penggunaan, pengungkapan, gangguan ,

modifikasi , atau perusakan dalam rangka memberikan integritas, kerahasiaan dan

ketersediaan

2.5.2 National Institute of Standards and Technology (NIST)

NIST merupakan badan federal yang ditunjuk oleh FISMA untuk

menyediakan pedoman atau standard keamanan untuk memperkuat keamanan

informasi dan sistem informasi. Aturan-aturan NIST yang dipergunakan terkait

dengan FISMA antara lain:

FIPS Publication 199 (Security Categorization)

FIPS Publication 200 (Security Requirements)

NIST Special Publication 800-18, Rev 1 (Security Planning)

NIST Special Publication 800-30, Rev 1 (Risk Management)

NIST Special Publication 800-37 (Certification & Accreditation

NIST Special Publication 800-53 Rev 3 (Recommended Security Controls)

NIST Special Publication 800-53A Rev 1(Security Control Assessment)

NIST Special Publication 800-60 (Security Category Mapping)

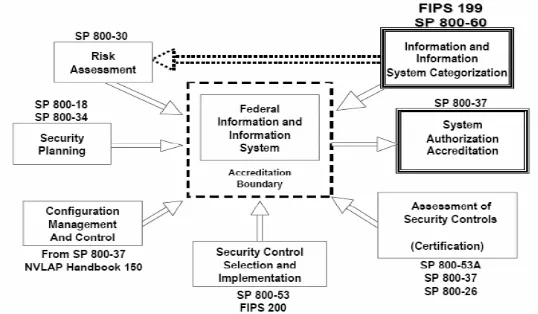

Fokus daerah audit mengenai kategori sistem informasi terhadap

keamanan sistem informasi yang disediakan dalam aturan NIST SP 800-60

ditunjukkan pada gambar 2.1.

Gambar 2.4. Level NIST 800-600

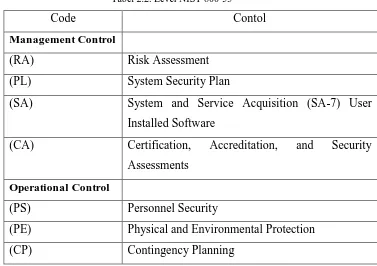

Dalam hal menilai kontrol keamanan informasi sebagaimana telah diatur

dalam NIST SP 800-53 terdapat beberapa obyek yang terkait, diantaranya :

Tabel 2.2. Level NIST 800-53

Code Contol

Management Control

(RA) Risk Assessment

(PL) System Security Plan

(SA) System and Service Acquisition (SA-7) User

Installed Software

(CA) Certification, Accreditation, and Security

Assessments

Operational Control

(PS) Personnel Security

(PE) Physical and Environmental Protection

(CM) Configuration Management

(MA) Maintenance (MA-6) Timely Maintenance

(SI) System and Information Integrity

(SI-8) Spam and Spyware Protection

(MP) Media Protection (MP-5) Media Transport

(IR) Incident Response

(IR-6) Incident Reporting

(AT) Awareness and Training

(AT-3) Security Training

Technical Controls

(IA) Identification and Authentication (IA-6)

Authentication Feedback

(AC) Access Control

(AC-9) Previous Logon Notification

(AU) Audit and Accountability

(AU-8) Time Stamps

(SC) System and Communications Protection

(SC-14) Public Access Protections

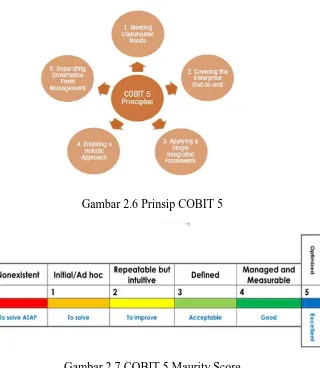

2.6 COBIT 5

Control Objectives for Information and related Technology (COBIT)

adalah sekumpulan dokumentasi best practice untuk IT governance yang dapat

membantu auditor, manajemen dan pengguna untuk menjembatani gap antara

resiko bisnis, kebutuhan kontrol dan permasalahan teknis lainnya. COBIT

dikembangkan oleh IT Governance Institute, yang merupakan bagian dari

Information SystemAudit and Control Association (ISACA). COBIT saat ini yang

dipakai yaitu COBIT 5.0 yang merupakan versi terbaru dari COBIT sebelumnya

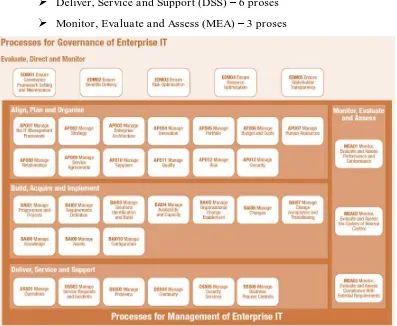

yaitu COBIT 4.1. COBIT 5 terbagi ke dalam 2 area yaitu governance dan

manajemen. Kedua area ini total terdiri dari 5 domain dan 37 proses yaitu sebagai

berikut :

Governance of Enterprise IT

Management of Enterprise IT

Align, Plan and Organise (APO) – 13 proses Build, Acquire and Implement (BAI) – 10 proses Deliver, Service and Support (DSS) – 6 proses Monitor, Evaluate and Assess (MEA) – 3 proses

Gambar 2.5. Domain Proses COBIT 5

COBIT 5 memperlihatkan informasi dan teknologi yang terkait untuk

diatur dan dikelola secara holistik untuk seluruh pemerintahan, mengambil penuh

proses bisnis secara end-to-end dan area fungsional dari tanggung jawab, dengan

mempertimbangkan pemangku kepentingan (stakeholder) TI di internal maupun

Gambar 2.6 Prinsip COBIT 5

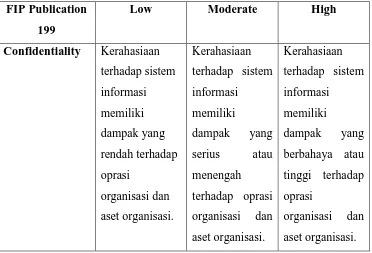

Gambar 2.7 COBIT 5 Maurity Score

2.7 Pengukuran Tingkat Kematangan (Maturity Level)

Maturity model adalah suatu metode untuk mengukur level pengembangan

manajemen roses, yang berarti adalah mengukur sejauh mana kapabilitas

manajemen tersebut. Seberapa agusnya pengembangan atau kapabilitas

manajemen tergantung pada tercapainya tujuan-tujuan COBIT yang . Sebagai

contoh adalah ada beberapa proses dan sistem kritikal yang membutuhkan

manajemen keamanan yang lebih ketat dibanding proses dan sistem lain yang

tidak begitu kritikal. Di sisi lain, derajat dan kepuasan pengendalian yang

dibutuhkan untuk diaplikasikan pada suatu proses adalah didorong pada selera

resiko Enterprise dan kebutuhan kepatuhan yang diterapkan.

Penerapan yang tepat pada tata kelola TI di suatu lingkungan Enterprise,

kontrol). Peningkatan maturity akan mengurangi resiko dan meningkatkan

efisiensi, mendorong berkurangnya kesalahan dan meningkatkan kuantitas proses

yang dapat diperkirakan kualitasnya dan mendorong efisiensi biaya terkait dengan

penggunaan sumber daya TI.

Maturity model dapat digunakan untuk memetakan :

Status pengelolaan TI perusahaan pada saat itu.

Status standart industri dalam bidang TI saat ini (sebagai pembanding)

status standart internasional dalam bidang TI saat ini (sebagai pembanding)

strategi pengelolaan TI perusahaan (ekspetasi perusahaan terhadap posisi pengelolaan TI perusahaan)

Perhitungan Index Maturity Level :

BAB III METODELOGI

3.1 Gambaran Umum Penelitan

Penelitian dilakukan di lingkungan Dinas Komunikasi dan Informatika dan

Bagian Keuangan Sekretariat Daerah Kota Denpasar yang berfokus pada tujuan

utama yaitu menggaris bawahi kemanan Informasi. Pada sistem yang selama ini

diandalkan yaitu Sistem Informasi Pengelolaan Keuangan Daerah Denpasar.

3.2 Tempat Penelitian

Lokasi dilakukan penelitian beralamat di Jalan Majapahit No 1 Lumintang

dan Jalan Gajah Mada No. 1 Denpasar, penelitian berfokus pada audit keamanan

penggunaan Sistem Informasi Pengelolaan Keuangan Daerah Denpasar, dalam hal

ini pada Bidang Piranti Lunak dan Bidang Penganggaran, dengan melakukan

pengamatan, wawancara dan kuisioner kepada Tim IT dan Bagian Operasional.

3.3 Sumber Data

Dalam penelitian ini menggunakan dua sumber data yaitu data Primer dan

data Skunder, data Primer diproleh langsung dari observasi pada tempat penelitian

dengan melakukan wawancara dan mengambil kuisioner dari responden Tim IT

dan Bagian Operasional. sedangkan data Sekunder diperoleh dari sumber –

sumber yang dijadikan acuan pada literature untuk audit pada penelitian ini.

3.4 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah wawancara,

kuisioner, observasi dan studi pustaka.

a. Wawancara dilakukan terhadap beberapa narasumber yang dalam hal ini

bertanggung jawab dalam penggunaan sistem informasi, diantaranya

wawancara kepada Bagian IT dan Oprasional.

b. Kuisioner dilkukan terhadap dua focus utama, sebagaimana diatur dalam

informasi dalam hal ini diharapkan bisa memberikan tuntunan terhadap

nilai dampak dari kemanan sistem informasi, kemudian yang kedua

terhadap kontrol keamanan yang sudah berjalan pada sistem informasi

pengelolan keuangan daerah denpasar (SIPKD) dalam teknik kuisioner ini

dilakukan dengan mencari nilai maturity level terhadap standar dan

pedoman dari FISMA.

Untuk bobot dari tingkat kematangan yang akan dinilai, karena

dalam hal ini FISMA sebagai Framework utama dalam melakukan audit

pada penelitian ini, belum mampu dalam memberikan nilai terhadap

kematangan dari setiap jawaban dari korenponden, maka dilakukan proses

pemetaan terhadap COBIT 5, karena dalam cobit 5 mampu menyediakan

nilai kedewasaan dari setiap bobot jawaban dari koresponden, sehingga

dalam hal ini bisa memperoleh maturity level dari setiap standar

pertanyaan dari yang diinginkan FISMA.

Berikut adalah fokus daerah audit mengenai kategori sistem

informasi terhadap keamanan sistem informasi yang disediakan dalam

aturan NIST SP 800-60 :

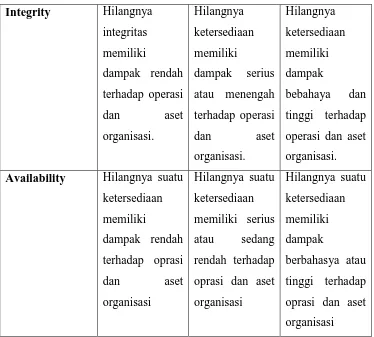

Tabel 3.1 Tabel Level NIST SP 800-60

FIP Publication 199

Low Moderate High

Confidentiality Kerahasiaan terhadap sistem informasi memiliki dampak yang rendah terhadap oprasi organisasi dan aset organisasi. Kerahasiaan

terhadap sistem

informasi

memiliki

dampak yang

serius atau

menengah

terhadap oprasi

organisasi dan

aset organisasi.

Kerahasiaan

terhadap sistem

informasi

memiliki

dampak yang

berbahaya atau

tinggi terhadap

oprasi

organisasi dan

Integrity Hilangnya integritas

memiliki

dampak rendah

terhadap operasi

dan aset

organisasi.

Hilangnya

ketersediaan

memiliki

dampak serius

atau menengah

terhadap operasi

dan aset

organisasi.

Hilangnya

ketersediaan

memiliki

dampak

bebahaya dan

tinggi terhadap

operasi dan aset

organisasi.

Availability Hilangnya suatu ketersediaan

memiliki

dampak rendah

terhadap oprasi

dan aset

organisasi

Hilangnya suatu

ketersediaan

memiliki serius

atau sedang

rendah terhadap

oprasi dan aset

organisasi

Hilangnya suatu

ketersediaan

memiliki

dampak

berbahasya atau

tinggi terhadap

oprasi dan aset

organisasi

Dalam hal menilai kontrol keamanan informasi sebagaimana telah

diatur dalam NIST SP 800-53 terdapat beberapa obyek yang terkait,

diantaranya :

Tabel 3.2 Tabel Level NIST SP 800-53

Code Contol

Management Control

(RA) Risk Assessment

(PL) System Security Plan

(SA) System and Service Acquisition (SA-7) User

Installed Software

(CA) Certification, Accreditation, and Security

Assessments

Operational Control

(PE) Physical and Environmental Protection

(CP) Contingency Planning

(CM) Configuration Management

(MA) Maintenance (MA-6) Timely Maintenance

(SI) System and Information Integrity

(SI-8) Spam and Spyware Protection

(MP) Media Protection (MP-5) Media Transport

(IR) Incident Response

(IR-6) Incident Reporting

(AT) Awareness and Training

(AT-3) Security Training

Technical Controls

(IA) Identification and Authentication (IA-6)

Authentication Feedback

(AC) Access Control

(AC-9) Previous Logon Notification

(AU) Audit and Accountability

(AU-8) Time Stamps

(SC) System and Communications Protection

(SC-14) Public Access Protections

c. Observasi, dalam proses observasi dilakukan pengamatan terhadap

aktivitas yang terjadi, dari segi aktivitas terhadap pengguna dalam hal ini

oprator dari Sistem Informasi pengelolaan keuangan daerah denpasar,

sampai kepada manajemen yang mengawasi dan mengembangkan sistem

informasi. Disamping itu dilakukan dengan mengamati proses dan prilaku

sistem dalam hal ini yang bekaitan dengan keamanan dalam proses

transaksi data pada sistem informasi yang sudah disiapkan sebelumnya

materi pengamatan dan instrument yang digunakan. Proses ini biasanya

disebut juga dengan observasi secara sistematik dimana peneliti secara

lebih leluasa dapat menentukan perilaku apa yang dapat diamati pada awal

d. Studi pustaka, dalam melakukan pemahaman dalam subyek dan obyek

serta sarana untuk aktivitas melakukan audit atau penelitian, tentu tidak

terlepas dari bebagai sumber yang relevan yang harus digunakan, selain itu

dokumen – dokumen pendunkung yang berkaitan dengan Sistem Informasi

Pengelolaan Keuangan Daerah Denpasar sangat penting dalam proses

penelitian ini.

3.5 Menentukan Maturity Level

Untuk mendapatkan nilai kematangan atas jawaban dari responden

berdasarkan pertanyaan yang ada maka perlu ditentukan dengan maturity level,

berikut adalah tabel tingkat maturity level yang terdapat 6 pilihan jawaban untuk

responden dari 0 – 5, selanjutnya akan diambil rata – rata dari bobot nilai yang

diberikan oleh jawaban responden.

Tabel 3.3 Tabel Maturity Level

Aktivitas Tingkat Kematangan Jumlah Tingkat

Kematangan

0 1 2 3 4 5

Rata-rata

Tabel 3.4 Tabel Kriteria Penilaian

Nilai Maturity Level FISMA Level

0 – 0.50 Level 0 Low

0.51 – 1.50 Level 1 Low

1.51 – 2.50 Level 2 Moderate

2.50 – 3.50 Level 3 Moderate

3.51 – 4.50 Level 4 High

BAB IV

PEMBAHASAN DAN HASIL

Setelah melakukan proses audit, melalui metode wawancara, observasi,

kuisioner yang didasari sumber dan literature yang relevan terhadap audit, maka

di dapat hasil sebagai berikut :

4.1 NIST SP 800-60 (kategori keamanan sistem informasi)

Tingkat dampak keamanan sistem informasi sangat tergantung pada proses

berjalannya sistem dan prilaku individu di dalamnya, terlebih lagi sistem yang

berbasis informasi umum dan menyakut dalam hal keuangan akan sangat sensitif

terhadap dampak untuk kesinambungan proses dari sistem informasi dan

organisasi. Dalam NIST SP 800-60 dikatakan indentifikasi dari dampak buruk

dalam sistem informasi harusnya dilakukan sedini mungkin. Pihak organisasi

harus menunjau tingkat dampak sistem informasi dalam kontek lingkungannya

sendiri. Pada umumnya setiap informasi memililki tingkat dampak yang berbeda

tidak semua sistem informasi memiliki dampak yang sama.

Dari proses wawancara dan kuisioner yang didasari aturan NIST SP

800-60 sudah terlihat bahwa Sistem informasi pengelolaan keuangan daerah denpasar

(SIPKD) dalam segi kerahasiaan berdampak sangat tinggi karena sistem berkaitan

dengan pengeloaan keuangan, apabila proses data mengelami kebocoran maka

akan sangat berbahaya terhadap sistem informasi, kemudian apabila terjadi

perubahan sarana data dan sistem informasi secara illegal berdampak sangat serius

terhadap berjalannya sistem, hal ini sesuai dengan yang diatur dalam integritas

pada NIST SP 800-60, kemudian dari segi aviability atau ketersediaan dinilai

berdampak menengah dan bisa dikategorikan serius apabila terjadi gangguan

dalam proses transaksi, namun masih tedapat waktu toleransi dalam masa

penyelesaian transaksi pada sistem informasi pengelolaan keuangan daerah

denpasar (SIPKD).

Dalam proses kuisioner dengan 4 orang koresponden, dari Kerahasiaan

sistem ke empat koresponden memberikat penilain 5 terhadap kerahasiaan sistem

koresponden memberikan nilai 5, kemudian dari ketersediaan sistem tiga orang

koresponden memberikan nilai pada level 2 dan 1 orang memberikan nilai pada

level 3, sehingga nilai rata – rata yang didapat dalam mencarai kategori pada

sistem informasi (SIPKD) adalah 4.

Security Category (SIPKD)

= {(Confidentiality, HIGH),(Integrity,HIGH),(Aviability,MODERATE)}

4.2 NIST SP 800-53 (Kontrol Keamanan)

Kontol dalam keamanan sistem informasi sangat penting, hal ini juga

sangat berkaitan dengan aktivitas individu dalam menggunakan sistem informasi

yang bijak, dengan adanya kontrol terhadap keamanan sistem infomasi sangat

mudah dalam membangun rencana penilaian keamanan yang efektif den

seperangkat prosedur dalam menilai efektivitas pengendalian keamanan yang

dipekerjakan dalam sistem informasi yang mendukung lembaga eksekutif

pemerintah. Tentunya saja pedoman kontrol keamanan sangat dibutuhkan untuk

membantu mencapai sistem informasi yang lebih aman dalam penerapan sistem

informasi pengelolaan keuangan daerah denpasar.

Dalam melakukan audit dengan standar NIST SP 800-53 berpusat pada 17

area yang terhubung dengan keamanan yang berkaitan dengan kerahasiaan,

integritasi sistem inforamsi yang diproses dan dikirim oleh sistem informasi

SIPKD, setiap area yang terhubung dibagi menjadi tiga kelas umum kontrol

keamanan diantaranya Manajemen, Operasional dan Teknis.

FIPS Publication 199 0 1 2 3 4 5 Jumlah Capability Level

Confidentiality 4 20 5

Integrity 1 3 19 4,75

Availability 3 1 9 2,25

a. Manajemen

Dari manajemen dilakukan obyek penelitian pada Sertivikasi dan

akreditasi yang sudah dimiliki dari sistem informasi (SIPKD),

Perencanaan yang matang terhadap kontrol keamanan maupun

pengembangan sistem serta mengenal penilaian resiko yang ada pada

sistem, setelah dilakukan audit dengan menggunakan standar yang sudah

ditetapkan maka hasilnya secara rata – rata berada di capability level

3.1875 , dengan perolehan jawaban dari koresponden untuk kategori

keamanan sistem informasi (SIPKD) ke 4 korenponden memberikan nilai

pada level 4 yang artinya, dalam hal menentukan keamanan dan

memberikan penilaian terhadap kategori keaman sistem informasi

(SIPKD) sudah cukup tinggi. Sementara dari perencanaan keamanan pada

sistem informasi 1 koresponden menjawab pada level 1, 2 koresponden

memberikan penilaian pada level 4 dan 1 koresponden memberikan

penilaian pada level 5. Dalam hal kesadaran akan pentingnya rencana

keamana pada sistem informasi berada pada rata – rata level yang tinggi

yaitu 4. Pada sistem dan layanan dalam hal ini dalam memenejemen

pengguna yang dapat melakukan pemasangan software, bagaimana sistem

melakukan kontrol keamanan pada hal ini, 3 koresponden memberikan

nilai pada level 2, 1 koresponden memberikan nilai pada level 3 sehingga

rata – rata terdapat pada level 2,25. Secara keseluruhan pada kelas

manajemen kontrol pengelolaan menejemen resiko bahwa Sistem

informasi (SIPKD) mengimplementasikan rencana dan metode untuk

menanggulangi keamanan sistem.

b. Operasional

Dari Operasional peneilitian ini bertujuan untuk mengetahui kontrol

keamanan yang terjadi pada sistem informasi (SIPKD) dengan acuan

standar yang sudah ditentukan antara lain. Pada sisi Personil Keamanan,

perlindungan terhadap aset keamanan, perencanaan kotijensi, pelatihan

kontijensi, pemeliharaan, perlindungan media terhadap spam dan spyware

setelah dilakukan penilaian melalui kuisioner koresponden memberikan

penilaian rata – rata secara menyeluruh 2,25.

c. Teknis

Dalam hal teknis proses audit dilakukan pada pada beberapa hal yang

berkaitan dengan teknis dari kontrol keamanan pada sistem informasi

(SIPKD) dianataranya. Proses identifikasi dan Atentikasi terhadap input

sistem, seperti proses login user pada sistem, bagaimana sistem dapat

mekakukan otentikasi berdasarkan akses dari user tersebut. Dan kebijakan

proses perlindungan akses sistem ke public serta mencatan kesalahan –

kesalah yang terjadi sebagai bahan dari evaluasi sistem. Dari penilaian

responden terhadap kelas teknis ini rata – rata nilai level yang di peroleh

pada nilai 3,06 hal ini menandakan sistem informasi (SIPKD) telah

mampu dalam mengelola batasan hak akses user dan mencatat setiap

kesalahan yang terjadi pada sistem.

Nilai rata – rata pada maturity level

Domain Maturity Level

Kontrol Menejemen 3,1875

Kontrol Oprasional 2,25

Kontrol Teknikal 3,06

Nilai Maturity Level 2,8325

Dari hasil rata – rata pada ketiga kelas kontrol, Menejemen, Oprasional dan

Teknik, menujukan hasil yang cukup bagus. Organisasi secara garis besarnya

sudah sadar dan telah melakukan serangkaian keamanan pada sistem, pada sistem

informasi sendiri sudah terdapat kontrol – kontrol keamanan yang bisa

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Dari hasil penelitian dan rancangan audit Sistem Informasi Pengelolaan

Keuangan Daerah Denpasar. Maka dapat diambil kesimpulan sebagai berikut :

1. Dasar dari Framework Audit FISMA adalah undang – undang yang

dikeluarkan pemerintah Amerika Serikat pada tahun 2002 yang bertujuan

untuk menggaris bawahi pentingnya keamanan informasi terhadap

ekonomi dan keamanan. Terdapat beberapa pedoman yang menjadi nilai

standar dari FISMA yang kemudian dikeluarkan oleh NIST.

2. Standar FISMA diharapkan mampu memberikan penilaian dan

memberikan saran atas kelemahan pada sistem, namun pada penelitian ini

untuk mencari nilai pada tingkat kedewasaan dari maturity level perlu

dilakukan dengan menggunakan framework COBIT 5, karena cobit 5

menyediakan nilai – nilai tingkat kedewasaan dari yang dibutuhkan

FISMA.

3. Setelah dilakukan proses pemetaan FISMA dan COBIT 5, maturity level

dari setiap nilai – nilai dari setandar FISMA dapat ditentukan, dan Sistem

Informasi Pengelolaan Keuangan Daerah Denpasar (SIPKD) telah

mencapai tingkat kematangan dengan nilai rata – rata 4 untuk kategori

keamanan sistem informasi dan nilai rata – rata 2,8325 untuk Kontrol

keamanan Sistem Informasi.

4. Berdasarkan rata – rata nilai maturity level maka dapat di tentukan bahwa

Sistem Informasi Pengelolaan Keuangan Daerah Denpasar (SIPKD)

termasuk dalam kategori tingkat resiko yang tinggi apabila terjadi

kesalahan pada sistem. Sedangkan dari Kontrol Keamanan yang terdiri

dari tiga kelas Menejemen, Operasional dan Teknik, secara garis besar

organisasi telah sadar dan telah melakukan serangkaian keamanan pada

sistem, sehingga mampu melundungi data dan proses informasi dari

5.2 Saran

Saran yang dapat diberikan terkait penelitian ini adalah untuk

meningkatkan Akses Kontrol Terhadap Keamanan Sistem Informasi (SIPKD)

karena dari kesimpulan yang diberikan pada NIST – SP 800-60, bahwa jika terjadi

DAFTAR PUSTAKA

Faisal Shirazee, MSNS, CISSP. FISMA reporting and NIST guidelines.

National Institute Standard and Technology (NIST), , Version 1.2, May 24, 2004.

Guide for the Security Certification and Accreditation of Federal Information Systems

Bakuan audit keamanan informasi kemenpora, 2012. . Kementrian pemuda dan olahraga repub. Indonesia.

Management Control 0 1 2 3 4 5 Jumlah Capability Level Risk Assessment (RA)

(RA-2) Security Category

4 16 4

Planning (PL)

(PL-2) System Security Plan

1 2 1 16 4

System and Service Acquisition (SA)

(SA-7) User Installed Software

3 1 9 2,25

Certification, Accreditation, and Security Assessments (CA) (CA-5) Plan of Action and Milestones

2 2 10 2,5

Rata – rata 3,1875

Operational Control 0 1 2 3 4 5 Jumlah Capability Level Personnel Security (PS)

(PS-3) Personnel Screening

1 3 11 2,75

Physical and Environmental Protection (PE)

(PE-17) Alternate Worksite

1 2 1 4 1

Contingency Planning (CP) (CP-3) Contingency Training

2 2 6 1,5

Configuration Management (CM)

(CM-7) Least Functionality

3 1 13 3,25

Maintenance (MA)

(MA-6) Timely Maintenance

2 2 14 3,5

System and Information Integrity (SI)

(SI-8) Spam and Spyware Protection

3 1 13 3,25

Media Protection (MP) (MP-5) Media Transport

3 1 9 2,25

Incident Response (IR) (IR-6) Incident Reporting

1 3 7 1,75

Awareness and Training (AT) (AT-3) Security Training

3 1 13 3,25

Rata – rata 2,25

Technical Controls 0 1 2 3 4 5 Jumlah Capability Level Identification and Authentication

(IA)

(IA-6) Authentication Feedback

3 1 5 1,25

Access Control (AC) 1 3 15 3,75

(AC-9) Previous Logon Notification

Audit and Accountability (AU) (AU-8) Time Stamps

1 2 1 12 3

System and Communications Protection (SC)

(SC-14) Public Access Protections

3 1 17 4,25