No Daftar : 171/UN.40.FPEB.I.PL/2013

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

PENGARUH BIAYA KUALITAS TERHADAP PENGENDALIAN PRODUK RUSAK

(STUDI KASUS PADA DIVISI FINISHING PT CHITOSE INDONESIA MANUFACTURING)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh:

LURA WIBAWA RIAWANTI

0907023

PROGRAM STUDI AKUNTANSI

No Daftar : 171/UN.40.FPEB.I.PL/2013

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

No Daftar : 171/UN.40.FPEB.I.PL/2013

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

PENGARUH BIAYA KUALITAS TERHADAP PENGENDALIAN PRODUK RUSAK

(STUDI KASUS PADA DIVISI FINISHING PT CHITOSE INDONESIA MANUFACTURING)

Oleh

Lura Wibawa Riawanti

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Pendidikan Ekonomi dan Bisnis

© Lura Wibawa Riawanti 2013 Universitas Pendidikan Indonesia

Juni 2013

No Daftar : 171/UN.40.FPEB.I.PL/2013

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

Lura Wibawa Riawanti, 2013

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

ABSTRAK

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak

(Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing)

Oleh:

Lura Wibawa Riawanti

0907023

Pembimbing I : Drs. Karli Soedijatno, M.Si, Ak

Pembimbing II : Denny Andriana, S.E, MBA, Ak, CMA

Penelitian ini bertujuan untuk mengetahui tentang biaya kualitas dan pengendalian produk rusak serta pengaruh biaya kualitas dalam kaitannya dengan pengendalian produk rusak pada divisi finishing PT Chitose Indonesia Manufacturing. Variabel-variabel yang diuji adalah biaya kualitas dan pengendalian produk rusak. Dalam penelitian ini, peneliti menggunakan data sekunder untuk variabel biaya kualitas dan pengendalian produk rusak yang diperoleh langsung dari PT Chitose Indonesia Manufacturing.

Metode yang digunakan dalam penelitian ini adalah metode kausalitas dengan pendekatan studi kasus. Teknik sampling yang digunakan adalah teknik sampling jenuh. Adapun analisis statistik dalam penelitian ini menggunakan regresi linear sederhana untuk mengetahui pengaruh biaya kualitas terhadap pengendalian produk rusak sedangkan koefisien determinasi digunakan untuk mengetahui kemampuan dari variabel independen (X) dalam menerangkan variabel dependen (Y).

Hasil pengujian hipotesis menunjukan biaya kualitas berpengaruh negatif terhadap pengendalian produk rusak dengan persamaan regresi Y=74.777.056 – 0,56X. Berdasarkan hasil perhitungan yang telah dilakukan, pengaruh biaya kualitas tersebut termasuk dalam kategori sedang dengan koefisien determinasi sebesar 21%.

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

ABSTRACT

Effect of Cost Of Quality To Control Damaged Products

(Case Study on Finishing Division PT Chitose Indonesia Manufacturing) By:

Lura Wibawa Riawanti 0907023

Main Supervisor: Drs. Karli Soedijatno, M.Si, Ak Co-Supervisor: Denny Andriana, SE, MBA, Ak, CMA

This study aims to find out about the quality cost and control of defective products and the influence of quality costs in relation to control of defective products in the division finishing PT Chitose Indonesia Manufacturing. The variables tested were quality cost and control of defective products. In this study, researchers used secondary data to variable quality cost and control of defective products obtained directly from PT Chitose Indonesia Manufacturing.

The method used in this study are causality method with a case study approach. The sampling technique used was a saturated sampling technique. The statistical analysis in this study using a simple linear regression to determine the effect of the cost of quality to control the defective product while the coefficient of determination is used to determine the ability of the independent variable (X) in explaining the dependent variable (Y).

Results of hypothesis testing showed negative effect on the cost of quality to control the defective product by the regression equation Y = 74.777.056 – 0,56 X. Based on the results of the calculations have been carried out, the influence of the quality costs are included in the medium category with a coefficient of determination of 21%.

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN 1.1Latar Belakang Penelitian 1 1.2Rumusan Masalah 9 1.3Maksud dan Tujuan Penelitian 9 1.3.1 Maksud Penelitian 9 1.3.2 Tujuan Penelitian 9 1.4Kegunaan Penelitian 10

1.4.1 Aspek Akademis 10 1.4.2 Aspek Praktis 10

BAB II KAJIAN PUSTAKA, KERANGKA TEORITIS, DAN HIPOTESIS 2.1 Kajian Pustaka 11 2.1.1 Biaya 11

2.1.1.1 Pengertian Biaya 11

2.1.1.2 Penggolongan Biaya 12

iv

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

2.1.1.2.2 Penggolongan Biaya Menurut Fungsi

Pokok dalam Perusahaan 12

2.1.1.2.3 Penggolongan Biaya Menurut Hubungan Biaya dengan Sesuatu yang Dibiayai 13 2.1.1.2.4 Penggolongan Biaya Menurut Perilakunya dalam Hubungannya dengan Perubahan

Volume Aktivitas 14 2.1.1.2.5 Penggolongan Biaya Atas Dasar Jangka

Waktu Manfaatnya 15

2.1.2 Kualitas 16

2.1.2.1 Pengertian Kualitas 16 2.1.2.2 Dimensi Kualitas 17 2.1.2.3 Manfaat Pengukuran Kualitas 19

2.1.2.4 Faktor-faktor yang Mempengaruhi Kualitas 20

2.1.3 Biaya Kualitas 23

2.1.3.1 Definisi Biaya Kualitas 23 2.1.3.2 Pengelompokan Biaya Kualitas 23 2.1.3.3 Perilaku Biaya Kualitas 29

2.1.3.4 Manfaat Biaya Kualitas 30

2.1.3.5 Analisis Biaya Kualitas 30

2.1.3.6 Distribusi Optimal Biaya Kualitas 32

v

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

2.1.4.1 Faktor-faktor yang Mempengaruhi

Produk Rusak 34

2.1.5 Penelitian Terdahulu 35

2.2 Kerangka Teoritis 38 2.3 Hipotesis 40 BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian 41 3.2 Metode Penelitian 41 3.2.1 Desain Penelitian 41 3.2.2 Definisi dan Operasionalisasi Variabel 43

3.2.3 Populasi dan Sampel Penelitian 45

3.2.4 Teknik Pengumpulan Data ... 45

3.2.5 Teknik Analisis Data ... 46

3.2.5.1 Pengujian Asumsi Klasik... 47

3.2.5.2 Rancangan Pengujian Hipotesis ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian 53 4.1.1 Tinjauan Umum Perusahaan 53 4.1.1.1 Sejarah Singkat Perusahaan 53

vi

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

4.1.1.4 Bidang Usaha Perusahaan 60

4.1.2 Deskripsi Hasil Penelitian 62

4.1.2.1 Deskripsi Biaya Kualitas pada

PT Chitose Indonesia Manufacturing 62 4.1.2.2 Deskripsi Pengendalian Produk Rusak pada

PT Chitose Indonesia Manufacuring 65 4.1.3 Analisis Statistik dan Pengujian Hipotesis 69

4.1.3.1 Uji Asumsi Klasik 69

4.1.3.1.1 Uji Normalitas 69

4.1.3.1.2 Uji Linieritas 71

4.1.3.1.3 Uji Autokorelasi 72 4.1.3.1.4 Uji Heteroskedastisitas 73 4.1.3.2 Pengujian Hipotesis Hasil Penelitian 74 4.1.3.3 Pengujian Kriteria Koefisien 75

4.1.3.4 Koefisien Determinasi 76

4.2 Pembahasan Hasil Penelitian 77

4.2.1 Biaya Kualitas 77

4.2.2 Pengendalian Produk Rusak 78

4.2.3 Pengaruh Biaya Kualitas terhadap Pengendalian

Produk Rusak 80

BAB V SIMPULAN DAN SARAN

5.1 Simpulan 82

5.2 Saran 83

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

DAFTAR TABEL

Tabel 1.1 Data Biaya Kegagalan PT Chitose Indonesia Mfg

tahun 2009-2012 6

Tabel 1.2 Data produk rusak PT Chitose Indonesia Mfg

tahun 2009 – 2012 7

Tabel 2.1 Tabel Penelitian Terdahulu 35

Tabel 3.1 Operasionalisasi Variabel 44

Tabel 3.2 Pedoman Interprestasi Koefisien Korelasi 51 Tabel 4.1 Produk- produk PT Chitose Indonesia Manufacturing 61 Tabel 4.2 Data Biaya Kualitas (Biaya Pencegahan dan

Biaya Penilaian) PT Chitose Indonesia Manufacturing

Periode 2009-2012 64

Tabel 4.3 Data Produk Rusak Divisi Finishing PT Chitose

Indonesia Manufacturing Tahun 2009-2012 (dalam unit) 66 Tabel 4.4 Data Produk Rusak Divisi Finishing PT Chitose

Indonesia Manufacturing Tahun 2009-2012 (dalam rupiah) 68

Tabel 4.5 Uji Normalitas Data 70

Tabel 4.6 Uji Linieritas 71

Tabel 4.7 Uji Autokorelasi 72

Tabel 4.8 Analisis Regresi Linear Sederhana 74

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

DAFTAR GAMBAR

Gambar 2.1 Bagan Kerangka Pemikiran 40

Gambar 4.1 Struktur Organisasi PT Chitose Indonesia Manufacturing 58

Gambar 4.2 Kurva Uji Normalitas 70

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Dengan memasuki era pasar bebas, seluruh perusahaan semakin dituntut untuk dapat memuaskan konsumen dalam rangka tetap mempertahankan eksistensi perusahaannya di pasar. Usaha yang dapat dilakukan perusahaan untuk tetap mempertahankan eksistensi tersebut salah satunya adalah dengan menjaga dan terus meningkatkan kualitas produk yang dihasilkan. Karena hal tersebutlah yang menjadi perhatian utama dari para konsumen. Konsumen sekarang ini menjadi semakin kritis, sehingga kita harus tetap dapat memuaskan selera pasar. Jika perusahaan tidak dapat menjaga kualitas dan tidak dapat memuaskan selera pasar, maka secara perlahan konsumen pun akan meninggalkan produk mereka.

2

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

Hansen dan Mowen (2005) mengungkapkan bahwa kualitas merupakan suatu hal yang mampu memuaskan ekspektasi konsumen. Sehingga kualitas dianggap menjadi suatu hal yang penting dalam suatu produk.

Dalam proses pengendalian kualitas, terdapat sejumlah biaya yang harus dikeluarkan untuk menunjang proses peningkatan kualitas. Biaya ini dikenal dengan biaya kualitas.

Carter (2005) membagi biaya kualitas dapat dikelompokkan dalam tiga klasifikasi besar, yaitu: (1) Biaya Pencegahan (prevention cost) adalah biaya yang terjadi untuk mencegah terjadinya kegagalan produk, (2) Biaya Penilaian (appraisal cost) adalah biaya yang terjadi untuk mendeteksi kegagalan produk, (3) Biaya Kegagalan (failure cost) adalah biaya yang terjadi ketika suatu produk gagal. Kegagalan tersebut dapat terjadi secara internal maupun eksternal. Biaya kegagalan internal (internal failure cost) adalah biaya yang terjadi selama proses produksi. Biaya kegagalan eksternal (external failure cost) adalah biaya yang terjadi setelah produk dijual.

Biaya kualitas ini berhubungan dengan penanganan terhadap produk rusak. Dengan adanya biaya kualitas yang dikeluarkan oleh setiap perusahaan manufaktur, diharapkan dapat menekan jumlah produk rusak yang dihasilkan.

3

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

rusak meningkat, maka biaya atas kegagalan internal dan kegagalan eksternal akan meningkat pula. Hal ini menunjukkan bahwa biaya pencegahan dan biaya penilaian berpengaruh terhadap produk rusak sedangkan biaya kegagalan internal dan biaya kegagalan eksternal dipengaruhi oleh unit produk rusak.

Dengan demikian, dapat disimpulkan bahwa biaya kualitas ini dapat menjadi suatu ukuran pencapaian keberhasilan bagi suatu perusahaan dalam meningkatkan kualitas produksinya. Dengan menganggarkan sejumlah biaya untuk biaya kualitas ini diharapkan produk rusak yang dihasilkan oleh perusahaan pun dapat menurun. Hal ini membuktikan bahwa terdapat pengendalian atas produk rusak yang dilakukan oleh biaya kualitas.

Pengendalian produk rusak merupakan kegiatan yang dilakukan oleh perusahaan untuk menekan tingkat produk rusak yang dihasilkan dalam mencapai efisiensi produksi. Karena ketika pengendalian produk rusak menurun yang ditandai dengan kuantitas produk rusak yang menurun, maka hal ini membuktikan adanya efisiensi produksi dan berarti kualitas produk yang dihasilkan perusahaan sudah memenuhi standar spesifikasinya.

4

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

terperangkap dan tewas dalam ranjang lipat tersebut. Selain itu, juga dilaporkan adanya 60 kecelakaan serupa akibat menggunakan tempat tidur dari Cina. Penyebabnya adalah sebagian suku cadang yang di produksi di China mempunyai kelemahan pada kekuatan materialnya yang gampang patah yang membahayakan bagi sang bayi.

Namun tidak hanya industri furniture saja yang terdapat produksi yang rusak, industri otomotif pun masih terdapat kerusakan padahal produk tersebut telah dipasarkan. Misalnya kasus yang dialami oleh Honda Jazz pada tahun 2009 seperti yang diungkap oleh Viva News (otomotif.news.viva.co.id yang diakses pada 25 Desember 2012). Honda Jazz dengan tahun produksi antara Oktober 2005 – Oktober 2009 yang sebagian besar dipasarkan di Cina dan negara-negara Asia

lainnya harus ditarik dari pasar dengan total 960.000 unit karena terdapat kecacatan suku cadang komponen saklar master power window yang terdapat di pintu pengemudi.

5

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

dan yang paling banyak yaitu pada September 2009 terdapat 72 kasus produk rusak dan pada bulan Juli 2010 terdapat 53 kasus produk rusak.

PT Chitose Indonesia Manufacturing adalah salah satu perusahaan manufaktur terbesar yang bergerak di bidang furniture khususnya dalam pembuatan kursi. Selama kurun waktu tiga dekade sejak kemunculannya, PT Chitose Indonesia Mfg telah mampu menguasai pasar, dengan target market nya yaitu perkantoran, sekolah, rumah ibadah, restoran, hotel, dan ballroom. Menurut Nenah, selaku staf Marketing & Bussiness Development Group PT Chitose Indonesia Mfg pada tahun 2012 market share PT Chitose Indonesia mencapai 60% telah dapat dikuasai. Dan pada tahun yang sama pula, PT Chitose Indonesia Mfg memperoleh Top Brand Awards dalam kategori perlengkapan kantor khususnya pada kursi kantor (dikutip dari http://bisniskeuangan.kompas.com yang diakses pada 15 Mei 2013).

6

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

perbaikan mesin, dan biaya inspeksi dan pengujian produk. Komponen biaya ini yang termasuk dalam biaya kualitas, khususnya biaya pencegahan dan biaya penilaian.

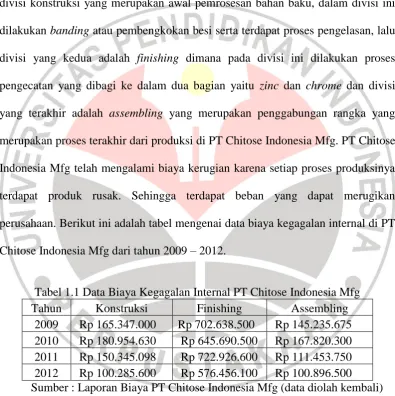

Terdapat 3 divisi dalam proses produksi PT Chitose Indonesia Mfg yaitu divisi konstruksi yang merupakan awal pemrosesan bahan baku, dalam divisi ini dilakukan banding atau pembengkokan besi serta terdapat proses pengelasan, lalu divisi yang kedua adalah finishing dimana pada divisi ini dilakukan proses pengecatan yang dibagi ke dalam dua bagian yaitu zinc dan chrome dan divisi yang terakhir adalah assembling yang merupakan penggabungan rangka yang merupakan proses terakhir dari produksi di PT Chitose Indonesia Mfg. PT Chitose Indonesia Mfg telah mengalami biaya kerugian karena setiap proses produksinya terdapat produk rusak. Sehingga terdapat beban yang dapat merugikan perusahaan. Berikut ini adalah tabel mengenai data biaya kegagalan internal di PT Chitose Indonesia Mfg dari tahun 2009 – 2012.

Tabel 1.1 Data Biaya Kegagalan Internal PT Chitose Indonesia Mfg

Tahun Konstruksi Finishing Assembling

2009 Rp 165.347.000 Rp 702.638.500 Rp 145.235.675 2010 Rp 180.954.630 Rp 645.690.500 Rp 167.820.300 2011 Rp 150.345.098 Rp 722.926.600 Rp 111.453.750 2012 Rp 100.285.600 Rp 576.456.100 Rp 100.896.500 Sumber : Laporan Biaya PT Chitose Indonesia Mfg (data diolah kembali) Dari tabel diatas dapat dilihat bahwa dari tahun 2009 – 2012 pada divisi finishing ditemukan biaya kegagalan paling besar pada setiap tahunnya. Hal ini

7

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

dibandingkan dengan divisi konstruksi dan divisi assembling. Berikut ini adalah tabel mengenai produk rusak yang terjadi pada divisi finishing.

Tabel 1.2 Data Produk Rusak PT Chitose Indonesia Mfg

Tahun

Zinc Chrome

Total Produksi

(Unit)

Gagal

(Unit) %

Total Produksi

(Unit)

Gagal

(Unit) % 2009 898.232 3.772 0,42% 3.695.917 57.327 1,55% 2010 900.504 4.450 0,49% 3.937.568 51.697 1,31% 2011 859.180 4.275 0,50% 4.076.464 55.471 1,36% 2012 869.935 4.082 0,47% 2.834.489 43.559 1,54% Sumber : Rekapitulasi produk rusak PT Chitose Indonesia Mfg (data diolah

kembali)

8

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

chrome tingkat produk rusak yang dihasilkan selalu melebihi dari batas yang telah

ditetapkan. Tentu saja hal ini dapat terjadi karena inefisiensi produksi, sehingga apabila terus menerus meningkat setiap tahunnya akan menyebabkan kerugian pada PT Chitose Indonesia Mfg.

Masih banyak produk rusak lainnya yang masih diproduksi oleh perusahaan. Apabila hal ini terus terjadi tidak hanya inefisiensi produksi yang terjadi, namun konsumen pun akan merasakan dampak negatifnya, sehingga menghilangkan kepercayaan konsumen yang akan berdampak pula pada produk yang tidak lagi laris di pasar. Sehingga perusahaan tidak mampu bersaing dengan kompetitor yang lain dan mengakibatkan kerugian bagi perusahaan.

Sebelumnya ada beberapa peneliti lain yang telah meneliti bagaimana perilaku biaya kualitas. Seperti Dena Febiana (2011) yang meneliti tentang Pengaruh Biaya Kualitas terhadap Pengendalian Produk Cacat (Studi Kasus pada PT Len Industri). Peneliti melakukan uji analisis regresi sederhana yang diperoleh hasil bahwa biaya kualitas mempengaruhi pengendalian produk cacat sebesar 49% dan 51% sisanya dipengaruhi oleh faktor-faktor lain yang tidak diteliti. Adapun hal yang membedakan penelitian ini dengan penelitian sebelumnya adalah objek penelitian yang berbeda.

9

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

Biaya Kualitas terhadap Pengendalian Produk Rusak (Studi Kasus pada

Divisi Finishing PT Chitose Indonesia Manufacturing)”

1.2. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka penelitian ini merumuskan permasalahan pokok sebagai berikut:

1. Bagaimana gambaran biaya kualitas pada PT Chitose Indonesia Manufacturing.

2. Bagaimana gambaran pengendalian produk rusak yang terjadi.

3. Apakah biaya kualitas berpengaruh negatif terhadap pengendalian produk rusak.

1.3. Maksud dan Tujuan Penelitian

1.3.1. Maksud Penelitian

Penelitian ini dimaksudkan untuk memperoleh pemahaman mengenai pengaruh biaya kualitas terhadap pengendalian produk rusak.

1.3.2. Tujuan Penelitian

10

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

1 Untuk mengetahui gambaran penerapan biaya kualitas yang telah diterapkan perusahaan.

2 Untuk mengetahui gambaran pengendalian produk rusak yang terjadi. 3 Untuk mengetahui bila biaya kualitas berpengaruh negatif terhadap

pengendalian produk rusak.

1.4 Kegunaan Penelitian

1.4.1 Aspek Akademis

Kegunaan penelitian pada aspek akademis dari temuan hasil penelitian yaitu memberikan gambaran dan pemahaman yang signifikan bagi para peneliti yang akan melakukan penelitian lain, menyempurnakan dan mendalami kajian spesifik pengaruh biaya kualitas terhadap pengendalian produk rusak.

1.4.2 Aspek Praktis

Pada aspek praktis, penelitian ini berguna:

11

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Menurut Suharsimi Arikunto (2006:118) objek penelitian adalah “fenomena atau masalah penelitian yang telah diabstraksi menjadi suatu konsep atau variabel. Obyek penelitian ditemukan melekat pada subyek penelitian”. Adapun yang menjadi objek penelitian adalah pengaruh biaya kualitas dan pengendalian produk rusak pada PT Chitose Indonesia Manufacturing.

Penulis memilih PT Chitose Indonesia Mfg khususnya pada divisi finishing sebagai objek penelitian karena di sana terdapat fenomena yang layak untuk diteliti yaitu terdapat jumlah produk rusak yang meningkat serta selalu diatas ambang batas jumlah produk rusak yang telah ditetapkan oleh perusahaan. Fenomena ini berhubungan dengan variabel yang diteliti penulis yaitu pengendalian produk rusak.

3.2 Metode Penelitian

3.2.1 Desain Penelitian

42

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

perumusan masalah”. (Tim Penyusunan Pedoman Penulisan Skripsi Program

Studi Akuntansi, 2011:07).

M. Nazir (2003: 84) menyatakan bahwa, ”Desain penelitian adalah semua

proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian”.

Sementara menurut Husein Umar (2002:36) desain penelitian merupakan, “suatu

rencana kerja yang terstruktur dalam hal hubungan-hubungan antar variabel secara

komprehensif, sedemikian rupa agar hasil penelitiannya dapat memberikan

jawaban atas pertanyaan-pertanyaan penelitian”.

Dalam pengertian yang lebih luas, seperti yang diungkapkan Husein Umar

di atas, desain penelitian mencakup proses-proses perencanaan dan rencana kerja

yang terstruktur dalam hubungan antar variabel secara komprehensif. Dari pengertian di atas dapat dikatakan bahwa desain penelitian diperlukan untuk melakukan setiap tahapan dalam proses penelitian mulai dari tahap awal berupa perencanaan dan perumusan masalah hingga tahap akhir yaitu pelaporan hasil penelitian dalam rangka memberikan jawaban atas pertanyaan penelitian.

Dalam penyusunan skripsi ini, metode penelitian yang digunakan penulis adalah metode kausalitas. Metode kausalitas menurut Kuncoro (dalam Dede Andri, 2012:71) adalah „selain mengukur kekuatan hubungan antara dua variabel atau lebih juga menunjukkan arah hubungan antara variabel independen dengan

variabel dependen.‟ Dengan kata lain dari definisi tersebut metode kausalitas

mempertanyakan masalah sebab akibat.

43

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

mendalam dan menyeluruh, sekaligus mencari tahu bagaimana keterkaitan antara variabel dengan permasalahannya. Husein Umar (2002:32) menyatakan bahwa:

“riset dengan metode studi kasus menghendaki suatu kejadian yang rinci,

mendalam, menyeluruh atas objek tertentu yang biasanya relatif lebih kecil selama kurun waktu tertentu, termasuk lingkungannya.”

3.2.2 Definisi dan Operasionalisasi Variabel

Menurut Sugiyono (2003:31) variabel penelitian pada dasarnya adalah

“segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk

dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik

kesimpulannya”. Dalam penelitian ini, terdapat dua variabel :

1. Variabel Independen (X)

Menurut Sugiyono (2003:33) “variabel independen adalah merupakan

variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau

timbulnya variabel dependen (terikat)”. Variabel independen pada penelitian ini

adalah biaya kualitas. Biaya kualitas adalah biaya yang dikeluarkan tidak hanya

untuk mencapai mutu yang diharapkan, namun juga biaya yang dikeluarkan

karena terjadi kurangnya mutu.

2. Variabel Dependen (Y)

Menurut Sugiyono (2003:33) “variabel dependen merupakan variabel yang

dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas

(independen)”. Variabel dependen pada penelitian ini adalah pengendalian produk

44

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

spesifikasinya atau tidak sesuai dengan pemrosesan selanjutnya yang secara

ekonomis tidak dapat dimanfaatkan lagi sehingga dijual sebagai keluaran barang.

Dan pada penelitian kali ini, pengendalian produk rusak ditunjukkan dalam

besaran rupiah, yang merupakan hasil kuantifikasi unit produk rusak. Berikut ini

rumus yang digunakan dalam mengkuantifikasi unit produk rusak menjadi harga:

(Biaya Produksi : Unit yang diproduksi) * unit produk rusak Sumber : Shinta dan Indri (2011:3)

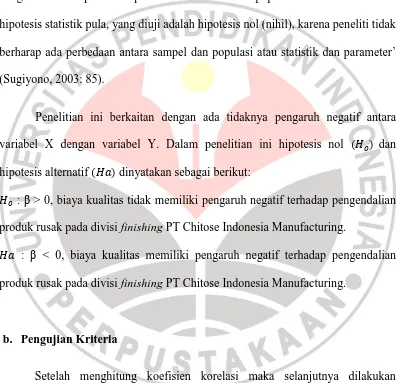

Adapun operasionalisasi variabel dari penelitian ini disajikan dalam tabel

berikut ini :

Tabel 3.1

Operasionalisasi Variabel

Variabel Dimensi Indikator yang Dianalisis Skala Variabel X :

Biaya Kualitas 1. Biaya pencegahan

a) Gaji, Upah, dan Lembur Divisi Pengembangan Produk;

b) Biaya Perencanaan Kualitas Produk; c) Biaya Pelatihan

Karyawan;

d) Biaya Perbaikan dan Pemeliharaan Mesin.

Rasio

2. Biaya Penilaian

a) Gaji, Upah, Tunjangan, dan Biaya-biaya yang berkaitan dengan Quality Control.

45

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

Variabel Y : Pengendalian Produk Rusak

-

Seluruh total produk rusak yang dihasilkan dalam satuan

rupiah

Rasio

3.2.3 Populasi dan Sampel Penelitian

Sugiyono (2003:72) mengemukakan bahwa “populasi adalah wilayah

generalisasi yang terdiri dari atas subjek yang mempunyai kuantitas dan karakteristik yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya”. Menurut Husein Umar (2002: 136) “populasi diartikan sebagai

kumpulan elemen yang mempunyai karakteristik tertentu yang sama dan

mempunyai kesempatan yang sama untuk dipilih menjadi sampel”. Populasi dalam penelitian ini adalah kejadian produk rusak pada PT Chitose Indonesia Mfg.

Menurut Sugiyono (2003:73) “sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut”. Menurut Suharyadi dan

Purwanto (dalam Dede Andri, 2012:76), „sampel adalah suatu bagian dari

populasi tertentu yang menjadi perhatian‟. Teknik penarikan sampel yang

digunakan adalah dengan menggunakan sampling jenuh.

46

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

3.2.4 Teknik Pengumpulan Data

Sumber data yang digunakan dalam penelitian ini adalah data primer dan

data sekunder. Data primer adalah data yang didapatkan dari sumber pertama,

seperti perorangan atau individu melalui wawancara. Data sekunder adalah data

yang didapatkan dari sumber kedua, seperti dokumen-dokumen serta

catatan-catatan objek penelitian yang berkaitan dengan penelitian.

Untuk memperoleh informasi dan data yang dibutuhkan tersebut dilakukan

beberapa teknik pengumpulan data. Teknik pengumpulan data pada penelitian ini

adalah :

a. Telaah Dokumen

Yaitu suatu teknik pengumpulan data yang dilakukan dengan cara mengamati dokumen-dokumen perusahaan yang sesuai dengan objek yang sedang diteliti misalnya saja dengan menelaah struktur organisasi yang berlaku serta job description dari masing-masing bagian atau karyawan serta proses produksi pada PT Chitose Indonesia Mfg.

b. Wawancara

Wawancara adalah sebuah dialog yang dilakukan oleh pewawancara untuk memperoleh informasi dari terwawancara. Wawancara dilakukan kepada akunting perusahaan untuk mengetahui berapa besar biaya kualitas yang dikeluarkan, dan kepada bagian produksi untuk mengetahui jumlah produk rusak yang dihasilkan.

47

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

Dalam penelitian, data memiliki kedudukan yang sangat penting karena data

merupakan penggambaran variabel yang diteliti dan berfungsi sebagai alat

pembuktian hipotesis yang akan menjadi kesimpulan penelitian. Kesimpulan

penelitian yang berupa jawaban atau pemecahan masalah penelitian dibuat

berdasarkan hasil proses pengujian data yang meliputi pemilihan, pengumpulan

dan analisis data. Oleh karena itu, hasil penelitian tergantung pada kualitas data.

3.2.5.1 Pengujian Asumsi Klasik

Husein Umar (2002: 132) mengungkapkan bahwa: “Dalam melakukan analisis regresi dan peramalan akan menggunakan data yang ditampung pada variabel bebas dan variabel tidak bebas serta dalam bentuk seri. Sebelum digunakan, data tersebut harus lolos uji sehingga terbebas dari masalah normalitas, linieritas, heteroskedastisitas dan autokorelasi.”

Penelitian ini menggunakan metode regresi linier sederhana untuk

mengetahui ada tidaknya pengaruh antara biaya kualitas terhadap produk rusak.

Asumsi-asumsi yang harus dipenuhi dalam menyusun regresi linier agar hasilnya

tidak bias, maka harus dilakukan uji asumsi klasik di bawah ini :

1. Uji Normalitas

48

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

penyebaran data (titik) pada P-P Plot of Regression Standardized Residual melalui SPSS, dimana :

a. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

Sebagaimana yang diungkapkan oleh Imam Ghozali (2005: 76) bahwa pada prinsipnya normalitas dapat dideteksi dengan penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya.

2. Uji Linearitas

Salah satu asumsi penting lain pada sebuah model regresi adalah asumsi

linieritas. “Maksudnya apakah garis regresi antara X dan Y membentuk

garis linear atau tidak. Kalau tidak linear maka analisis regresi tidak dapat

dilanjutkan” (Sugiyono, 2003:265).

3. Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui apakah terjadi korelasi antar anggota serangkaian observasi yang diurutkan menurut waktu (data time series) atau ruang (data cross section). Deteksi gejala autokorelasi

49

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

Uji heteroskedastisitas dilakukan untuk mengetahui ada atau tidak adanya ketidaksamaan varians dari residual satu ke pengamatan yang lain dalam sebuah model regresi. Jika varians dari residual satu ke pengamatan yang lain sama atau tetap, maka disebut homoskedastisitas, sedangkan untuk varians yang berbeda disebut heteroskedastisitas. Menurut Muhammad Nisfiannoor dalam Imba (2013: 39) “Data yang baik diharapkan adalah

yang memiliki varians sama, dan disebut homoskedastisitas”. Uji heteroskedastisitas dalam regresi ini menggunakan scatter plot dengan bantuan SPSS. Pengujian menggunakan tingkat signifikasi 0,05 dengan uji dua sisi. Jika korelasi antara variabel independen dengan residual memberikan signifikasi lebih dari 0,05, maka dapat dikatakan bahwa tidak terjadi heteroskedastisitas.

3.2.5.2 Rancangan Pengujian Hipotesis

Hipotesis dapat diartikan sebagai suatu jawaban yang bersifat sementara

terhadap permasalahan penelitian, sampai terbukti melalui data yang terkumpul

(Suharsimi Arikunto, 2006:71).

Uji hipotesis dimaksudkan untuk melihat bagaimana hubungan kedua variabel, dimana hipotesis nol (Ho) umumnya diformulasikan untuk ditolak, sedangkan hipotesis alternatif (Ha) merupakan hipotesis yang diajukan dalam penelitian ini.

50

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

Data-data yang dipergunakan untuk pengujian statistik ini merupakan data-data yang berasal dari variabel independen yaitu biaya kualitas dan data-data yang berasal dari variabel dependen yaitu pengendalian produk rusak. Untuk data variabel independen skala ukur datanya merupakan data dengan skala rasio. Begitu pula untuk data variabel dependen (terikat) yang berupa pengendalian produk rusak merupakan data dengan skala rasio.

Hipotesis dalam penelitian ini akan diuji dengan menggunakan analisis regresi linier sederhana.

a. Analisis Regresi Linier Sederhana

Regresi linier sederhana didasarkan pada hubungan fungsional ataupun kausal satu variabel independen dengan satu variabel dependen. Untuk menguji hipotesis yang diajukan dalam penelitian ini digunakan analisis regresi linier sederhana. Dengan rumus sebagai berikut :Y = a ± bX

Dimana :

Y = subjek dalam variabel dependen yang diprediksikan yaitu, pengendalian produk rusak

a = harga Y bila X=0 (konstan)

b = angka arah koefisien regresi yang menunjukkan angka peningkatan ataupun penurunan variabel dependen yang didasarkan pada variabel independen. Bila b (+) maka naik dan bila b (-) maka terjadi penurunan.

51

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

Dalam penelitian ini, nilai-nilai dalam persamaan tersebut dicari melalui program SPSS.

Setelah didapatkan persamaan regresinya, dilakukan pengujian hipotesis statistik dengan tujuan untuk menguji apakah hipotesis penelitian yang hanya diuji dengan data sampel itu dapat diberlakukan untuk populasi atau tidak. „Dalam hipotesis statistik pula, yang diuji adalah hipotesis nol (nihil), karena peneliti tidak berharap ada perbedaan antara sampel dan populasi atau statistik dan parameter‟ (Sugiyono, 2003: 85).

Penelitian ini berkaitan dengan ada tidaknya pengaruh negatif antara variabel X dengan variabel Y. Dalam penelitian ini hipotesis nol dan hipotesis alternatif dinyatakan sebagai berikut:

: β > 0, biaya kualitas tidak memiliki pengaruh negatif terhadap pengendalian produk rusak pada divisi finishing PT Chitose Indonesia Manufacturing.

: β < 0, biaya kualitas memiliki pengaruh negatif terhadap pengendalian produk rusak pada divisi finishing PT Chitose Indonesia Manufacturing.

b. Pengujian Kriteria

[image:35.595.114.511.234.617.2]Setelah menghitung koefisien korelasi maka selanjutnya dilakukan pengujian kriteria. Kriteria pengujian yang dipakai dalam penelitian ini berpedoman pada ketentuan pemberian interpretasi terhadap koefisien korelasi menurut Sugiyono. Adapun pedoman tersebut adalah sebagai berikut:

52

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

Pedoman untuk memberikan Interpretasi terhadap Koefisien Korelasi

Interval Koefisien Koefisien korelasi Tingkat Hubungan

0,00- 0,199 + dan - Sangat Rendah

0,20- 0,399 + dan - Rendah

0,40- 0,599 + dan - Sedang

0,60- 0,799 + dan - Kuat

0,80- 1,000 + dan - Sangat Kuat

Sumber: Sugiyono (2003:231)

c. Menghitung Koefisien Determinasi

Setelah diketahui nilai koefisien korelasi (r) yang memperlihatkan derajat atau kekuatan korelasi antara variabel maka akan dihitung koefisien determinasi (kd) yang dapat memperlihatkan berapa persen variasi variabel X akan mempengaruhi variabel Y dengan rumus:

Kd = r2 x 100% Keterangan:

Kd = Koefisien determinasi r = nilai koefisien korelasi (Sudjana, 2004: 246)

nilai Kd berada antara 0 sampai 1 (0 <= Kd <=1)

1)jika nilai Kd = 0 berarti tidak ada pengaruh variabel X terhadap variabel Y. 2) jika nilai Kd = 1 berarti variasi (naik turunnya) variabel dependen Y adalah

53

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

82

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil analisis yang telah dijelaskan dalam Bab IV, maka dapat ditarik beberapa kesimpulan yang berkaitan dengan penelitian mengenai pengaruh biaya kualitas terhadap pengendalian produk rusak pada divisi finishing PT Chitose Indonesia Manufacturing periode tahun 2009-2012, sebagai berikut :

1. Biaya kualitas yang terdiri dari biaya pencegahan dan biaya penilaian yang dikeluarkan PT. Chitose Indonesia Manufacturing dari tahun 2009 - 2012 cenderung terus mengalami kenaikan atau peningkatan biaya kualitas yang dikeluarkan setiap tahunnya dengan rata-rata sebesar 9%. Dengan pengeluaran biaya kualitas terendah pada bulan November tahun 2009 sebesar Rp 102.346.000. dan pengeluaran biaya kualitas yang tertinggi pada bulan Desember tahun 2011 yaitu sebesar Rp 265.000.000. Hal ini sejalan dengan kebijakan perusahaan yang selalu ingin melakukan perbaikan kualitas produk melalui sejumlah biaya kualitas yang dikeluarkan.

83

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

pada setiap tahunnya. Produk rusak yang dihasilkan terendah pada bulan Agustus 2012 dengan 2.453 unit atau setara dengan Rp29.681.300,00 sedangkan unit produk rusak tertinggi yang dihasilkan pada bulan Mei 2012 sebesar 6.141 unit atau setara dengan Rp74.306.100,00. Hal ini menunjukkan bahwa pengendalian produk rusak yang dilakukan oleh PT Chitose Indonesia Manufacturing sudah cukup baik.

3. Biaya kualitas memiliki pengaruh negatif terhadap pengendalian produk rusak. Dengan kata lain, semakin tinggi biaya kualitas maka akan menurunkan pengendalian produk rusak dan begitu juga sebaliknya. Dari hasil regresi yang dilakukan dapat disimpulkan bahwa ketika biaya kualitas naik satu rupiah maka pengendalian produk rusak akan menurun sebesar 0,136 kali. Dan bila dilihat dari koefisien korelasi yang sebesar -0,457, hal ini menunjukkan bahwa pengaruh antara biaya kualitas terhadap pengendalian produk rusak di divisi finishing PT Chitose Indonesia Manufacturing mempunyai pengaruh

negatif yang sedang. Dengan koefisien determinasi sebesar 21% menunjukkan bahwa biaya kualitas mempengaruhi pengendalian produk rusak sebesar 21% dan 79% lainnya dipengaruhi oleh faktor-faktor lain yang tidak diteliti.

5.2 Saran

84

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

1. Dengan melihat pengeluaran biaya kualitas yang dikeluarkan oleh PT Chitose Indonesia Manufacturing mengalami peningkatan setiap tahunnya, hal ini menunjukkan bahwa PT Chitose Indonesia Manufacturing berupaya terus untuk melakukan perbaikan kualitas pada setiap hasil produksinya yang mempengaruhi pada pengendalian produk rusak. Namun, sebaiknya PT Chitose Indonesia Manufacturing tidak hanya berfokus pada biaya kualitas saja untuk melakukan pengendalian terhadap produk rusak, namun lebih memperhatikan pada tenaga kerja yang terlibat langsung di dalam proses produksi. Karena pada kenyataannya, produk rusak lebih sering diakibatkan oleh kelalaian sumber daya manusia nya. 2. Bagi peneliti selanjutnya, apabila tertarik untuk melakukan

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

DAFTAR PUSTAKA

Adnan Muhammad Akhyar. (2000). Akuntansi Mutu Terpadu. Yogyakarta : UPP AMP YKPN.

Ajeng Rizkie Dhiany Rantika. (2009). Pengaruh Biaya Kualitas Terhadap Tingkat Efisiensi Biaya Produksi pada PT. Pindad Divisi Tempa dan Cor. Skripsi. Bandung : Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia.

Carter, William K. (2005). Akuntansi Biaya. Jakarta : Salemba Empat.

Dede Andri. (2012). Peranan Audit Internal terhadap Efektivitas Manajemen Risiko. Skripsi. Bandung : Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia.

Dena Febiana. (2011). Pengaruh Biaya Kualitas terhadap Pengendalian Produk Cacat (Studi Kasus pada PT Len Industri). Skripsi. Bandung : Universitas Widyatama.

Don R. Hansen, Maryanne M. Mowen. (2005). Akuntansi Manajemen. Jakarta : Salemba Empat.

Fandy Tjiptono dan Anastasia Diana. (2003). Total Quality Management Edisi Revisi. Yogyakarta : Andi.

Feigenbaum A.V., (1991). Total Quality Control. McGraw-Hill.

Garrison, Ray H., et.al. (2006). Managerial Accounting. Jakarta : Salemba Empat. Gasperz, Vincent. (2008). Total Quality Management. Jakarta : PT Gramedia

Pustaka Utama.

Hasan Eka Permana. (2008). Pengaruh Biaya Kualitas Terhadap Laba Perusahaan pada PT. Agronesia Divisi Industri Teknik Karet Inkaba. Skripsi. Bandung : Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia.

Husein Umar. (2002). Metode Riset Bisnis. Jakarta: Gramedia Pustaka Utama. Imba Fuji Lestari. (2013). Pengaruh Volume Penjualan Logam Mulia Emas

Lura Wibawa Riawanti, 2013

Pengaruh Biaya Kualitas Terhadap Pengendalian Produk Rusak (Studi Kasus Pada Divisi Finishing PT Chitose Indonesia Manufacturing) Universitas Pendidikan Indonesia | repository.upi.edu

Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia.

Kholmi, Maisyah dan Yuniningsih. (2004). Akuntansi Biaya. Malang : UMM Press.

M.N. Nasution. Manajemen Mutu Terpadu. 2010. Bogor : Ghalia Indonesia. Muhammad Nazir. (2003). Metode Penelitian. Jakarta: Ghalia Indonesia. Mulyadi. (2008). Akuntansi Biaya. Yogyakarta : UMP AMP YKPN.

Rasna Ulfah. (2013). Pengaruh Biaya Kualitas Terhadap Laba Kotor dengan Penjualan sebagai Variabel Intervening (Studi Kasus pada Tiga BUMN Industri Strategis). Skripsi. Bandung : Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia.

Riki Martusa dan Henri Darmadi Halim, (2011). Peranan Analisis Biaya Kualitas dalam Maningkatkan Efisiensi Biaya Produksi (Studi Kasus pada PTP Nusantara VIII Kebun Ciater). Akurat Jurnal Ilmiah Akuntansi No.4.

Shinta Dewi Herawati dan Indri Cahya Lestari. (2011). Tinjauan atas Perlakuan Akuntansi untuk Produk Cacat dan Produk Rusak pada PT Indo Pacific.

Suardi, Rudi. (2003). Sistem Manajemen Mutu ISO 9000:2000. Jakarta : PPM. Sudjana. (2004). Metode Statistika. Bandung: Tarsito.

Sugiyono. (2003). Metode Penelitian Bisnis. Bandung: Alfabeta.

Suharsimi Arikunto. (2002). Prosedur Penelitian. Jakarta : PT. Rineka Cipta. Tandiontong, Mathius, Fenti Sitanggang dan Verani Carolina. (2010). Pengaruh

Biaya Kualitas terhadap Tingkat Profitabilitas Perusahaan (Studi Kasus pada The Majesty Hotel and Apartment Bandung). Akurat Jurnal Ilmiah Akuntansi No.2.

[Online]. Tersedia : http://otomotif.news.viva.co.id/news/read/244938-recall-honda-jazz-tak-cuma-di-indonesia [25 Desember 2012]

[Online]. Tersedia : http://www.republika.co.id/berita/breaking- news/ekonomi/10/07/06/123346-cacat-mesin-toyota-tarik-produknya-di-jepang [25 Desember 2012]