113/UN40.FPEB.1.PL/2013

PENGARUH BEBAN OPERASIONAL TERHADAP

NET PROFIT MARGIN PADA

PT. GARUDA INDONESIA (PERSERO) TBK

(TAHUN 2004-2011)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Menempuh Ujian Sidang Sarjana Pendidikan Pada Program Studi Pendidikan Manajemen Bisnis

Oleh: Triana Wulandari

(0807065)

PROGRAM STUDI PENDIDIKAN MANAJEMEN BISNIS

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

Triana Wulandari, 2013

Pengaruh Beban Operasional Terhadap Net Profit Margin Pada Pt. Garuda Indonesia (Persero) Tbk Tahun 2004-2011

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

PENGARUH BEBAN OPERASIONAL TERHADAP

NET PROFIT MARGIN

PADA

PT. GARUDA INDONESIA (PERSERO) TBK TAHUN 2004-2011

Oleh Triana Wulandari

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Triana Wulandari 2013 Universitas Pendidikan Indonesia

Maret 2013

Hak Cipta dilindungi undang-undang.

Triana Wulandari, 2013

Pengaruh Beban Operasional Terhadap Net Profit Margin Pada Pt. Garuda Indonesia (Persero) Tbk Tahun 2004-2011

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu ABSTRAK

Triana Wulandari (0807065), Pengaruh Beban Operasional Terhadap Net

Profit Margin pada PT. Garuda Indonesia (Persero) Tbk tahun 2004-2011, di

bawah bimbingan Dr. Ikaputera Waspada, MM dan Mayasari, SE., M.M.

Tujuan perusahaan baik yang besar ataupun yang kecil adalah untuk memperoleh laba atau keuntungan yang optimal dalam rangka mempertahankan kelangsungan perusahaan. Besar atau kecilnya laba perusahaan menjadi ukuran dalam menilai kesuksesan perusahaan. Besarnya np, yang di peroleh dapat dilihat dari bagaimana sebuah perusahaan melakukan strategi untuk mengefisiensikan biaya yang dikeluarkan.

Penelitian ini bertujuan untuk 1) memperoleh gambaran beban operasional PT. Garuda Indonesia (Persero) Tbk. 2) memperoleh gambaran NPM PT. Garuda Indonesia (Persero) Tbk. 3) memperoleh informasi pengaruh beban operasional terhadap NPM PT. Garuda Indonesia (Persero) Tbk.

Metode yang digunakan dalam penelitian ini adalah metode kuantitatif dengan jenis penelitian deskriptif verifikatif. Data yang digunakan dalam penelitian ini adalah data sekunder. Desain penelitian dalam penelitian ini adalah time series

design. Metode pengamatan untuk beban operasional dan NPM dimulai dari tahun

2004–2011.

Hasil penelitian menunjukkan bahwa perkembangan beban operasional memiliki pengaruh negatif terhadap perkembangan NPM, jadi setiap ada kenaikan beban operasional akan menurunkan NPM atau dengan kata lain NPM akan meningkat sebesar apabila terjadi penurunan beban operasional.

ABSTRACT

Triana Wulandari (0807065), The Influence of Operating Expenses Towards Net Profit Margin of PT. Garuda Indonesia (Persero) Tbk years 2004-2011,

guided by Dr. Ikaputera Waspada, MM and Mayasari, SE., M.M.

Every company's goal either large or small is to obtain the optimal profit or gain in order to maintain the continuity of the company. Large or small profits become a measure how success the company. The profits earned can be seen from how a company pursuing a strategy to efficiently costs.

This study aims to find out 1) get an overview about operating expense at PT. Garuda Indonesia (Persero) Tbk. 2) get an overview about Net Profit Margin at PT. Garuda Indonesia (Persero) Tbk. 3) get an overview about operating expenses in affecting to PT. Garuda Indonesia (Persero) Tbk’s Net Profit Margin

The method used in this study is a quantitative method which the type of research method is descriptive verificative. The data used is secondary data. the type of research design is time series design. Observation period for operating expenses and Net Profit Margin beguns in 2004-2011

The results showed that the growth of operating expenses has a negative impact on the development of NPM, so whenever there is increase in operating expenses will decrease NPM or in other words NPM will increase by a decline in operating expenses.

Triana Wulandari, 2013

Pengaruh Beban Operasional Terhadap Net Profit Margin Pada Pt. Garuda Indonesia (Persero) Tbk Tahun 2004-2011

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu4 DAFTAR ISI

2.1.1 Konsep Beban Operasional ... 14

2.1.1.1 Definisi Beban Operasional ... 19

2.1.1.2 Tujuan Beban Operasional ... 22

2.1.2 Konsep Net Profit Margin ... 22

2.1.2.1 Definisi Net Profit Margin ... 24

2.1.2.1.2 Komponen Net Profit Margin ... 26

2.1.3 Pengaruh Beban Operasional Terhadap Net Profit Margin ... 28

2.1.4 Orisinalitas Penelitian ... 31

2.3. Hipotesis ... 39

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 41

3.2 Metode Penelitian ... 42

3.2.1 Jenis Penelitian dan Metode yang Digunakan ... 42

3.2.2 Operasionalisasi Variabel ... 43

3.2.3 Jenis dan Sumber Data ... 45

3.2.4 Populasi dan Sampel ... 46

3.2.4.1 Populasi ... 46

3.2.4.2 Sampel ... 46

3.2.4.3 Teknik Sampel ... 47

3.2.5 Teknik Pengumpulan Data ... 48

3.2.6 Rancangan Analisis Data ... 49

3.2.6.1 Rancangan Analisis Data Deskriptif ... 49

3.2.6.2 Rancangan Analisis data ... 49

3.2.6.3 Pengujian Hipotesis ... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Objek Penelitian ... 51

4.2 Gambaran Beban Operasional PT. Garuda Indonesia (Persero), Tbk ... 52

4.3 Gambaran Net Profit Margin (NPM) PT Garuda Indonesia (Persero), Tbk ... 63

4.4 Pengaruh Beban Operasional terhadap NPM PT. Garuda Indonesia (Persero), Tbk ... 67

4.5 Temuan Hasil Penelitian ... 70

4.5.1 Temuan Hasil Penelitian Bersifat Teoritis ... 70

Triana Wulandari, 2013

Pengaruh Beban Operasional Terhadap Net Profit Margin Pada Pt. Garuda Indonesia (Persero) Tbk Tahun 2004-2011

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu4

4.6 Implikasi Hasil Penelitian Terhadap Pengembangan Pendidikan

Manajemen Bisnis ... 73

BAB V KESIMPULAN DAN REKOMENDASI

5.1 Kesimpulan ... 75

5.2 Rekomendasi ... 76

DAFTAR TABEL

No Tabel Judul Tabel Hal

1.1 Perkembangan Beban Operasional PT. Garuda Indonesia Tbk ... 4

2.1 Definisi Beban ... 15

2.2 Hasil Penelitian yang berkaitan ... 31

3.1 Operasionalisasi Variabel ... 44

3.2 Jenis dan Sumber Data ... 45

4.1 Perkembangan Beban Operasional PT. Garuda Indonesia (Persero) Tbk tahun 2004-2011 ... 53

4.2 Rincian Beban Operasional PT Garuda Indonesia (Persero), Tbk ... 59

4.3 Perolehan Net Profit Margin PT. Garuda Indonesia (Persero) Tbk 63

Triana Wulandari, 2013

Pengaruh Beban Operasional Terhadap Net Profit Margin Pada Pt. Garuda Indonesia (Persero) Tbk Tahun 2004-2011

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu4 DAFTAR GAMBAR

No

Gambar Judul Gambar Hal

1.1 Perkembangan Net Profit Margin PT. Garuda Indonesia

(Persero),Tbk ... 5

2.2 Paradigma penelitian ... 38

4.1 Perkembangan Beban Operasional PT Garuda Indonesia

(Persero),Tbk ... 54

4.2 Beban Operasional PT Garuda Indonesia (Persero),Tbk ... 60

BAB I PENDAHULUAN 1.1Latar Belakang Penelitian

Pertumbuhan global diproyeksikan tumbuh sebesar 3,5 % pada

2012,seperti yang tercantum pada theglobal-review.com menyatakan bahwa

pertumbuhan ekonomi Indonesia diperkirakan lebih tinggi dibandingkan dengan

negara ASEAN lainnya. Pertumbuhan ini dipicu oleh tingginya konsumsi

masyarakat dan konsumsi pemerintah juga kenaikan besarnya investasi dan

volume ekspor-impor.

Kondisi perekonomian domestik diperkirakan meningkat tahun ini

dibandingkan tahun 2011 yang lalu, namun industri penerbangan dunia 2012

diprediksi lesu sebagai imbas dari melemahnya perekonomian Eropa dan Amerika

yang masih belum menunjukkan tanda-tanda pemulihan, serta naiknya harga

bahan bakar (sumber:bisnis.com- diakses 26 januari 2012). Hal tersebut adalah

kesimpulan International Air Transport Association atau Asosiasi Pengangkutan

Udara Internasional ( IATA), melihat banyaknya maskapai penerbangan dunia

yang menutup tahun 2011 dengan penurunan pendapatan. IATA menurunkan

prediksi laba 6,9 -3,5 miliar dollar AS turun 49 % tahun ini.

Sejalan dengan perkembangan ekonomi di Indonesia, dunia bisnis telah

mengalami kemajuan. Hal tersebut mengakibatkan terjadinya berbagai macam

perubahan, baik di lingkungan perusahaan sendiri maupun di luar lingkungan

perusahaan, khususnya perusahaan dan pelaku bisnis yang ada di Indonesia. Tidak

dapat dipungkiri lagi dengan kondisi perekonomian Indonesia yang tidak stabil

2

Triana Wulandari, 2013

Pengaruh Beban Operasional Terhadap Net Profit Margin Pada Pt. Garuda Indonesia (Persero) Tbk Tahun 2004-2011

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Kondisi ini menuntut perusahaan untuk selalu memperbaiki dan

menyempurnakan kegiatan usahanya agar mencapai tujuan perusahaan dan

menjaga kelangsungan hidup (going concern). Selain itu perusahaan juga harus

bisa menggunakan sumber daya yang ada secara efektif dan efisien sehingga

dapat memberikan keputusan yang tepat supaya dapat mencapai tujuan

perusahaannya.

Perusahaan adalah suatu unit kegiatan ekonomi yang diorganisasi dan

dijalankan sebagai organisasi produksi yang tujuannya untuk menggunakan dan

mengkoordinir sumber-sumber ekonomi dengan tujuan untuk menyediakan

barang dan jasa yang bisa memuaskan kebutuhan dengan cara yang

menguntungkan. Dengan demikian dapat dikatakan bahwa setiap perusahaan

memiliki unsur-unsur penting seperti organisasi, produksi, sumber ekonomi,

kebutuhan konsumen dan perolehan laba atau keuntungan.

PT Garuda Indonesia Tbk merupakan salah satu perusahaan BUMN yang

bergerak di bidang transportasi. PT Garuda Indonesia Tbk yang lebih dikenal

Garuda Indonesia Airways adalah perusahaan penerbangan nasional yang sudah

menyediakan layanan transportasi udara sejak tahun 1949 sampai sekarang ini.

Garuda Indonesia telah menerima berbagai penghargaan dari luar maupun dari

dalam negeri atas prestasinya dibidang transportasi dan pelayanan. Pada bulan

November tahun 2010 Garuda Indonesia bergabung dengan aliansi maskapai

penerbangan global SkyTeam.

Garuda Indonesia termasuk pada Skytrax bintang empat yaitu kategori

3

yang bagus, mengkombinasikan produk dan kualitas. Skytrax bintang 4

merupakan penghargaan yang tertinggi yang diberikan kepada maskapai yang

memberikan pelayanan baik onboard di dalam pesawat dan di airport dengan

memuaskan, kualitas produk yang bagus dan kenyamanan yang baik. Selain

survei,Skytrax juga memiliki forum maskapai penerbangan tempat penumpang

pesawat dapat memberikan ulasan untuk di lihat calon penumpang lain. Skytrax

juga di kenal dengan penghargaan maskapai dunia dan bandara udara dunia

tahunan. Berdasarkan survei Skytrax, Garuda telah mencapai empat bintang, yang

artinya satu kelas dengan 29 maskapai lainnya, seperti British Airways dan

Qantas.

Selain itu Garuda Indonesia sendiri merupakan peringkat pertama dalam

ranking maskapai penerbangan menurut Dephub pada tahun 2008, tahun terakhir

diumumkannya peringkat maskapai penerbangan Indonesia, disusul oleh Air Asia

dan Sriwijaya Air.

Semua perusahaan memiliki satu tujuan yang sama yakni mencari

keuntungan. Begitu pula dengan Garuda Indonesia yang berupaya untuk mencari

keuntungan dari kegiatan usahanya yaitu dengan memperbesar jumlah pendapatan

dan meminimalkan biaya yang dikeluarkan. Sebagai maskapai penerbangan

terbesar di Indonesia, Garuda Indonesia sebisa mungkin memperlihatkan

kelebihannya dibandingkan dengan maskapai penerbangan lain, kelebihan

tersebut bisa dilihat dari pendapatan yang diterima yang dapat dilihat dalam

laporan keuangan, hal ini dapat menarik minat investor karena penilaian suatu

4

Triana Wulandari, 2013

Pengaruh Beban Operasional Terhadap Net Profit Margin Pada Pt. Garuda Indonesia (Persero) Tbk Tahun 2004-2011

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Investor menilai baik atau buruknya suatu perusahaan dengan menilai

kinerja keuangan perusahaan tersebut. Kinerja keuangan yang baik dan terus

meningkat dapat meningkatkan kepercayaan calon investor untuk berinvestasi di

perusahaan. Salah satu unsur yang dilihat dalam laporan keuangan adalah

besarnya pendapatan perusahaan, semakin besar pendapatan perusahaan maka

semakin besar pula keuntungan yang akan diterima investor.

Efisiensi biaya dan beban operasional dibutuhkan untuk mendapatkan

keuntungan yang lebih besar. Semakin efisien perusahaan mengendalikan

pengeluaran biayanya, maka semakin besar pula keuntungan yang diperoleh

perusahaan. Hal ini sesuai dengan teori yang dikemukakan oleh Simamora

(2000:528) :

Profit Margin merupakan suatu ukuran persentase dari setiap rupiah

penjualan yang menghasilkan laba bersih (net income). Hubungan laba bersih dan penjualan kerap kali di pakai untuk mengevaluasi efisiensi perusahaan dalam mengendalikan biaya dan beban yang berkaitan dengan penjualan.

Jadi untuk melihat seberapa besar efisiensi biaya dalam perusahaan dapat

di lihat dari net profit margin atau persentase pencapaian laba bersih dari

pendapatan perusahaan. Berikut adalah gambar fluktuasi net profit margin Garuda

5

Sumber: Annual Report PT. Garuda Indonesia (Persero) Tbk. GAMBAR 1.1

PERKEMBANGAN NET PROFIT MARGIN PT. GARUDA INDONESIA TAHUN 2009-2011

Berdasarkan gambar 1.2 Perkembangan net profit margin mengalami

penurunan. Meskipun pendapatan yang di raih oleh Garuda Indonesia cukup

tinggi namun tidak sebanding dengan perolehan laba bersihnya, pada tahun 2008

dan tahun 2009 perusahaan memasuki masa turnaround dimana di tahun 2008

perusahaan sudah memulai proses privatisasi dimana perusahaan sudah tidak

tergantung lagi kepada pemerintah mengenai pendanaan untuk

operasionalnya,terbukti dengan meningkatnya pendapatan pada tahun 2008 dan

tahun 2009. Hal yang sama dikemukakan artikel dalam

www.indonesiafinancetoday.com bahwa “Laba bersih PT Garuda Indonesia

(Persero) Tbk (GIAA) turun 49,3% dari Rp 1,01 triliun pada 2009 menjadi Rp

2009 2010 2011

NPM 6% 2,80% 2,60%

6

Triana Wulandari, 2013

Pengaruh Beban Operasional Terhadap Net Profit Margin Pada Pt. Garuda Indonesia (Persero) Tbk Tahun 2004-2011

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

515,52 miliar pada 2010. Penurunan laba bersih didorong oleh peningkatan beban

operasional perseroan yang lebih tinggi dibanding pertumbuhan pendapatan dan

penurunan ini masih terjadi sampai dengan kuartal ketiga pada tahun 2011."

Perolehan laba bersih yang berfluktuasi akan mempengaruhi kepercayaan investor

yang akan menanamkan modalnya pada perusahaan. Untuk itu perusahaan

sebaiknya menjaga kinerja keuangannya dan meningkatkan kinerja keuangan

yang sudah baik.

Investor pasti melakukan tinjauan dahulu sebelum memutuskan

berinvestasi pada sebuah perusahaan. Keuntungan yang di dapatkan suatu

perusahaan bisa di jadikan acuan untuk mengambil keputusan. Karena biasanya

semakin besar keuntungan yang di hasilkan perusahaan maka keuntungan yang di

dapatkan investor pun akan besar pula.

Pada tahun 2011 Garuda Indonesia mengeluarkan penawaran saham

perdana ke publik, namun harga saham yang di tawarkan ke publik dianggap

terlalu mahal. Sehingga saham Garuda Indonesia kurang diminati oleh para

investor, walapun saham perusahaan BUMN sebenarnya dianggap cukup

menjanjikan. Kurang diminatinya saham Garuda juga menyebabkan penurunan

pendapatan pada tahun 2010 sampai dengan pertengahan tahun 2011. Selain itu

naiknya beban asuransi, beban gaji dan tunjangan pilot juga terjadi.

Dalam kegiatan usahanya, setiap perusahaan pasti tidak terlepas dari

peningkatan beban dan biaya yang dialami untuk memperoleh keuntungan dan

memperpanjang keberlangsungan perusahaan. Perusahaan yang baik dapat

7

menarik keuntungan di akhir periodenya, namun jika perusahaan tersebut tidak

dapat mengatasi kenaikan beban maka perusahaan tersebut bisa merugi.

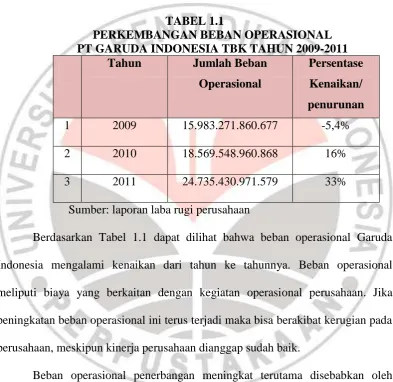

Beban operasional merupakan biaya berkelanjutan untuk menjalankan

suatu usaha. Berikut merupakan data mengenai beban operasional Garuda

Indonesia tahun 2009-2011:

TABEL 1.1

PERKEMBANGAN BEBAN OPERASIONAL PT GARUDA INDONESIA TBK TAHUN 2009-2011

Tahun Jumlah Beban

Operasional

Persentase Kenaikan/ penurunan

1 2009 15.983.271.860.677 -5,4%

2 2010 18.569.548.960.868 16%

3 2011 24.735.430.971.579 33%

Sumber: laporan laba rugi perusahaan

Berdasarkan Tabel 1.1 dapat dilihat bahwa beban operasional Garuda

Indonesia mengalami kenaikan dari tahun ke tahunnya. Beban operasional

meliputi biaya yang berkaitan dengan kegiatan operasional perusahaan. Jika

peningkatan beban operasional ini terus terjadi maka bisa berakibat kerugian pada

perusahaan, meskipun kinerja perusahaan dianggap sudah baik.

Beban operasional penerbangan meningkat terutama disebabkan oleh

kenaikan beban bahan bakar avtur, Beban operasional penerbangan tercatat

sebesar Rp15.849 miliar di tahun 2011, meningkat sebesar 60,6% dibandingkan

8

Triana Wulandari, 2013

Pengaruh Beban Operasional Terhadap Net Profit Margin Pada Pt. Garuda Indonesia (Persero) Tbk Tahun 2004-2011

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

sebesar 57,6% dari Rp 6.325 miliar di tahun 2010 menjadi Rp 9.967 miliar di

tahun 2011.

Menurut Jumingan (2006: 165) faktor yang berpengaruh pada perolehan

laba adalah: 1). Naik turunnya jumlah unit yang dijual dan harga jual per unit; 2).

Naik turunnya harga pokok penjualan; 3). Naik turunnya beban operasional yang

dipengaruhi oleh jumlah unit yang dijual, variasi dalam tingkat harga dan efisiensi

operasi perusahaan; 4). Adanya perubahan dalam metode akuntansi.

Selama tahun 2011 porsi penjualan melalui travel agent merupakan

penyumbang terbesar dibandingkan seluruh channel distribusi, dengan jumlah

agen aktif sebanyak 618 IATA agent di seluruh Indonesia. Sedangkan jumlah

member Garuda Online System (GOS/ badan usaha selain travel agent/sub agent)

mencapai 3.804, meningkat 69% dari tahun sebelumnya. Tiket penumpang

rata-rata per kilometer – domestik mengalami peningkatan dari USc 10,9 di tahun

2010 menjadi USc 11,8 di tahun 2011, demikian halnya dengan yield penumpang

untuk pasar internasional yang juga meningkat dari USc 7,2 di tahun 2010

menjadi USc 8,2 di tahun 2011. Secara total, yield meningkat dari USc 8,6 di

tahun 2010 menjadi USc 9,6 di tahun 2011. Peningkatan yield ini di samping

disebabkan oleh kenaikan harga bahan bakar di tahun tersebut namun juga

merupakan hasil dari penerapan strategi revenue management. Sementara itu

frekuensi penerbangan internasional tercatat sebanyak 21.662 kali atau meningkat

23,2% dari tahun sebelumnya. Pada akhir tahun 2011, Garuda Indonesia

mengelola 16 buah pesawat (Airbus 330-300, Airbus 330-200, dan Boeing

9

sebanyak 78 buah untuk melayani 25 rute internasional.Penyesuaian harga

dilakukan melalui peningkatan Fuel Surcharge untuk penerbangan Internasional

dan kenaikan harga di penerbangan domestik.

Di samping perbaikan kinerja operasional perusahaan, beban operasional

pun ikut mengalami kenaikan. Beban operasional penerbangan tercatat sebesar

Rp15.849 miliar di tahun 2011, meningkat sebesar 60,6% dibandingkan dengan

Rp 11.513 miliar di tahun lalu akibat peningkatan beban bahan bakar sebesar

57,6% dari Rp 6.325 miliar di tahun 2010 menjadi Rp 9.967 miliar di tahun 2011.

Peningkatan bahan bakar ini sejalan dengan peningkatan harga rata-rata avtur dari

USc 65,9/liter di tahun 2010 menjadi USc 89,7/liter di tahun 2011. Beban bahan

bakar merupakan penyumbang terbesar dari beban operasional penerbangan, yaitu

mencakup 62,9% dari total beban operasional penerbangan di tahun 2011.

Sementara itu, beban sewa dan charter pesawat yang merupakan penyumbang

terbesar kedua yaitu 22,4% dari total beban operasional penerbangan mengalami

peningkatan sebesar 31,6% menjadi Rp 3.545 miliar di tahun 2011 sebagai akibat

dari penambahan armada yang dilakukan selama tahun 2011.

Berdasarkan faktor-faktor di atas diketahui bahwa beban operasional

merupakan salah satu faktor yang berpengaruh negatif terhadap laba, Menurut

David Maguire (2008) “Operational Expense is an ongoing cost for running a

product, business, or system.” Beban operasional merupakan biaya berkelanjutan untuk menjalankan sebuah produk, bisnis ataupun sistem.

Meskipun perolehan laba bersih perusahaan yang meningkat dan jumlah

10

Triana Wulandari, 2013

Pengaruh Beban Operasional Terhadap Net Profit Margin Pada Pt. Garuda Indonesia (Persero) Tbk Tahun 2004-2011

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

sebanding dengan kenaikan beban operasional perusahaan. Selain itu perolehan

net profit margin yang cenderung menurun.

Berdasarkan fenomena tersebut maka perlu diadakan penelitian mengenai

“Pengaruh Beban Operasional terhadap Net Profit Margin pada PT. Garuda Indonesia (Persero) Tbk Tahun 2004-2011”.

1.2Identifikasi Masalah

Kondisi perekonomian suatu negara dapat membawa pengaruh terhadap

kegiatan suatu perusahaan. Hal ini menyebabkan suatu perusahaan harus berupaya

keras untuk menjaga keberlangsungan hidup perusahaannya. Tujuan perusahaan

baik yang besar ataupun yang kecil adalah untuk memperoleh laba atau

keuntungan yang optimal dalam rangka mempertahankan kelangsungan

perusahaan. Besar atau kecilnya laba perusahaan menjadi ukuran dalam menilai

kesuksesan perusahaan. Besarnya laba yang di peroleh dapat dilihat dari

bagaimana sebuah perusahaan melakukan strategi untuk mengefisiensikan biaya

yang dikeluarkan. Hal ini dapat dilihat dari perolehan Net Profit Margin

Perusahaan.

PT. Garuda Indonesia (Persero) Tbk merupakan maskapai penerbangan

terbesar di Indonesia. Sebagai maskapai penerbangan yang sudah lama bergerak

dibidang transportasi udara, Garuda Indonesia sudah memiliki kepercayaan di

masyarakat. Kendati demikian, tak dapat dipungkiri bahwa persaingan bisnis di

dalam industri penerbangan di Indonesia tetap berlangsung, baik persaingan

antara sesama operator nasional. Selama tahun 2004 sampai dengan tahun 2011

11

mengalami peningkatan namun tidak sebanding dengan peningkatan beban

operasionalnya.

Berdasarkan latar belakang dan identifikasi masalah, maka yang menjadi

tema sentral dalam penelitian ini diuraikan sebagai berikut:

Selama tahun 2004 sampai dengan tahun 2011 laba bersih yang di peroleh

perusahaan berfluktuatif dan sempat mengalami rugi bersih. meskipun

pada tahun 2011 laba bersih mengalami peningkatan namun tidak

sebanding dengan peningkatan beban operasional yang berdampak

menurunnya Net Profit Margin. Beban operasional penerbangan

meningkat terutama disebabkan oleh kenaikan beban bahan bakar,

kenaikan beban sewa dan charter pesawat dan beban gaji serta tunjangan

pegawai. Bila hal ini terus terjadi maka dapat mempengaruhi perolehan

laba bersih dan mengurangi kepercayaan investor untuk berinvestasi di

perusahaan yang baru go publik. Untuk mencegah hal tersebut maka perlu

dilakukan pengelolaan beban operasional secara profesional agar beban

operasional yang dikeluarkan menjadi lebih efektif dan tidak mengganggu

jalannya kegiatan usaha.

1.3Rumusan Masalah

Sesuai latar belakang yang telah diuraikan, maka dapat dirumuskan

beberapa permasalahan yang diteliti sebagai berikut:

1. Bagaimana gambaran beban operasional pada PT. Garuda Indonesia

12

Triana Wulandari, 2013

Pengaruh Beban Operasional Terhadap Net Profit Margin Pada Pt. Garuda Indonesia (Persero) Tbk Tahun 2004-2011

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

2. Bagaimana gambaran Net Profit Margin pada PT. Garuda Indonesia

(Persero) Tbk tahun 2004-2011.

3. Bagaimana pengaruh beban operasional terhadap Net Profit Margin pada

PT. Garuda Indonesia (Persero) Tbk tahun 2004-2011.

1.4 Tujuan Penelitian

Berdasarkan pada rumusan masalah, maka tujuan penelitian ini untuk

memperoleh hasil temuan mengenai:

1. Gambaran beban operasional pada PT. Garuda Indonesia (Persero) Tbk

tahun 2004-2011.

2. Gambaran Net Profit Margin pada PT. Garuda Indonesia (Persero) Tbk

tahun 2004-2011.

3. Gambaran pengaruh beban operasional terhadap Net Profit Margin bersih

pada PT. Garuda Indonesia (Persero) Tbk tahun 2004-2011.

1.5Kegunaan Penelitian 1. Kegunaan Teoritis

Hasil penelitian ini diharapkan dapat memperluas kajian mengenai ilmu

ekonomi khususnya ilmu manajemen keuangan. Serta dapat memberikan

informasi bagi peneliti dalam mengembangkan ilmu manajemen keuangan

internasional. Selain itu penelitian ini juga diharapkan dapat dijadikan

sebagai tambahan referensi dan wawasan kepada peneliti lain yang tertarik

13

2. Kegunaan Praktis

Secara praktis hasil penelitian ini diharapkan dapat memberikan masukan

bagi pihak manajemen Garuda Indonesia atau perusahaan sejenis dalam

menentukan kebijakan khususnya untuk meningkatkan kinerja perusahaan

sehingga dapat dimanfaatkan untuk melakukan perbaikan apabila

Triana Wulandari, 2013

Pengaruh Beban Operasional Terhadap Net Profit Margin Pada Pt. Garuda Indonesia (Persero) Tbk Tahun 2004-2011

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu BAB III

OBJEK DAN METODE PENELITIAN 3.1. Objek Penelitian

Variabel bebas atau independent variabel dalam penelitian ini yaitu beban

operasional. Kemudian yang menjadi variabel terikat atau dependent variabel

adalah Net Profit Margin. Adapun objek penelitian ini adalah PT. Garuda

Indonesia Tbk tahun 2004-2011.

Penelitian ini dilakukan dengan mempelajari laporan keuangan khususnya

laporan laba rugi PT Garuda Indonesia Tbk pada 2004-2011. Alasan mendasar

PT. Garuda Indonesia Tbk sebagai objek penelitian adalah sebagai perusahaan

penerbangan terbesar di Indonesia yang juga tergabung dalam Asosiasi

Perusahaan Penerbangan Internasional atau (IATA) sempat mengalami kerugian.

Periode penelitian dari tahun 2004-2011 dikarenakan pada tahun 2004 perusahaan

mengalami rugi bersih yang berdampak pada pergantian manajemen di tahun

2008 sampai dengan tahun 2009. Selain itu perkembangan laba bersih yang

berfluktuasi tidak sebanding dengan perkembangan beban operasional yang

menyebabkan net profit margin mengalami penurunan.

Berdasarkan objek penelitian tersebut, maka akan dianalisis mengenai

pengaruh beban operasional terhadap net profit margin pada PT. Garuda

Indonesia Tahun 2004-2011. Dalam penelitian ini peneliti memfokuskan pada

perkembangan beban operasional yang mempengaruhi perkembangan net profit

42

3.2. Metode Penelitian

3.2.1 Jenis Penelitian dan Metode yang dipergunakan

Penelitian ini dilakukan dengan menggunakan analisis data sekunder, yaitu

dengan mengolah data yang telah dikumpulkan oleh pihak tertentu atau oleh

lembaga pengumpul data yang berupa data kuantitatif yaitu perputaran persediaan,

rasio hutang dan pengaruhnya terhadap laba bersih. Maka desain penelitian yang

digunakan adalah time series design. Time series design adalah desain penelitian

yang bermaksud untuk mengetahui kestabilan dan kejelasan suatu keadaan, yang

tidak menentu dan tidak konsisten (Sugiyono, 2009:78). Dalam penelitian ini

peneliti memfokuskan pada beban operasional yang memengaruhi net profit

margin PT. Garuda Indonesia Tbk.

Metode penelitan merupakan cara ilmiah untuk mendapatkan data,

baik data yang bersifat data sekunder maupun data primer, dengan

tujuan dan kegunaan tertentu. Kegiatan penelitian ini didasarkan pada ciri-ciri

keilmuan yang rasional, empiris, dan sistematis guna memperoleh data-data tepat,

sehingga dapat dijadikan sebagai sebuah informasi yang penting dan

berguna dalam proses penyusunan suatu penelitian.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif

dan verifikatif. Metode deskriptif menurut Sugiyono (2008:29) adalah sebagai

berikut :

43

Triana Wulandari, 2013

Pengaruh Beban Operasional Terhadap Net Profit Margin Pada Pt. Garuda Indonesia (Persero) Tbk Tahun 2004-2011

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Melalui jenis penelitian deskriptif maka dapat diperoleh deskripsi

mengenai: (1) Gambaran perkembangan beban operasional, (2) Gambaran

perkembangan net profit margin. Kegiatan penelitian deskriptif melibatkan

pengumpulan data yang digunakan untuk mendeskripsikan ciri-ciri, unsur-unsur,

sifat-sifat suatu fenomena biasanya dalam bentuk kuantitatif/tabel ataupun

kualitatif.

Sedangkan menurut Iqbal Hasan (2008:11) bahwa “metode verifikatif

yaitu menguji kebenaran sesuatu (pengetahuan) dalam bidang yang telah ada dan

digunakan untuk menguji hipotesis yang menggunakan perhitungan statistik”.

Dalam penelitian ini diuji mengenai pengaruh beban operasional terhadap net

profit margin PT. Garuda Indonesia (Persero) Tbk tahun 2004-2011.

3.2.2 Operasionalisasi Variabel

Menurut Sugiyono (2009: 35) mengemukakan bahwa, ”Variabel penelitian

pada dasarnya adalah sesuatu hal yang berbentuk apa saja yang ditetapkan oleh

penelitian untuk dipelajari sehingga diperoleh informasi tentang hal tersebut,

kemudian ditarik kesimpulan”. Menurut Suharsimi Arikunto (2009: 96)

mengatakan bahwa, " Variabel adalah objek penelitian atau apa yang menjadi titik

perhatian suatu penelitian". Dan menurut Hatch & Farhady dalam Sugiyono

(2009: 23), “Variabel dapat didefinisikan sebagai atribut dari seseorang atau objek

yang mempunyai variasi antara satu orang dengan yang lain atau satu objek

dengan objek yang lain”.

Berdasarkan judul yang penulis kemukakan yaitu “Pengaruh

44

(persero) Tbk periode 2004-2011”, maka dapat ditentukan dua variabel yang

digunakan dalam penelitian ini, yaitu sebagai berikut:

1. Beban Operasional sebagai variabel Independen (X)

Menurut Sugiyono (2009:39) bahwa “Variabel Independen atau

Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variable dependen (terikat)”

2. Net Profit Margin variabel Dependen (Y)

Menurut Sugiyono (2009:39) bahwa “Variabel Dependen atau variabel

terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat,

karena adanya variabel bebas”.

TABEL 3.1

OPERASIONALISASI VARIABEL

Variabel Konsep variabel Indikator Skala

Beban - biaya administrasi dan

umum

Ukuran persentase setiap rupiah keuntungan yang dihasilkan laba bersih dari penjualan.

NPM=

x 100%

45

Triana Wulandari, 2013

Pengaruh Beban Operasional Terhadap Net Profit Margin Pada Pt. Garuda Indonesia (Persero) Tbk Tahun 2004-2011

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu 3.2.3 Jenis dan Sumber Data

Jenis skala pengukuran yang digunakan dalam penelitian ini yaitu skala

rasio. Selanjutnya jenis sumber data yang digunakan yaitu data sekunder. Data

sekunder adalah data yang telah dikumpulkan oleh para peneliti, data yang

diterbitkan dalam jurnal statistik dan informasi yang tersedia dari sumber

publikasi atau non publikasi baik dari dalam atau luar organisasi, semua yang

dapat berguna bagi peneliti. Menurut Sugiyono (2009:137) menjelaskan

pengertian sumber data primer dan sumber data sekunder sebagai berikut :

Sumber primer adalah sumber data yang langsung memberikan data yang langsung memberikan data kepada pengumpul data, dan sumber sekunder merupkan sumber yang tidak langsung memberikan langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen.

Penelitian ini yang menjadi sumber data sekunder adalah literatur artikel,

jurnal ilmiah, serta situs di internet yang berkenaan dengan penelitian. Data-data

yang dibutuhkan adalah:

Sekunder Annual report pada Website PT.

Garuda Indonesia (Persero),

Sekunder Laporan laba rugi dalam laporan keuangan PT. Garuda Indonesia

(Persero), Tbk tersedia pada

Website PT. Garuda Indonesia

(Persero), Tbk. dan

Sekunder Laporan laba rugi dalam laporan keuangan PT. Garuda Indonesia

(Persero), Tbk tersedia pada

Website PT. Garuda Indonesia

(Persero), Tbk.dan

46

No Data Jenis Data Sumber Data

4 Perkembangan Laba Bersih PT. Garuda Indonesia (Persero), Tbk

Sekunder Laporan laba rugi dalam laporan keuangan PT. Garuda Indonesia

(Persero), Tbk tersedia pada

Website PT. Garuda Indonesia

(Persero), Tbk.dan

www.idx.co.id

3.2.4 Populasi, Sampel dan Teknik Sampel 3.2.4.1. Populasi

Populasi merupakan wilayah generalisasi yang terdiri atas obje/subjek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya Menurut Suharsimi

Arikunto (2009:108), menyatakan bahwa “Populasi adalah keseluruhan atau

himpunan objek dengan ciri yang sama”.

Menurut Lili Adi Wibowo (2010:82) menyatakan bahwa,:

Populasi adalah keseluruhan elemen, atau unit elementer, atau unit penelitian, atau unit analisis yang memiliki karakteristik tertentu yang diijadikan sebagai objek penelitian. Populasi tidak hanya berkenaan dengan siapa tetapi juga berkenaan dengan apa yang diteliti.

Berdasarkan pengertian populasi tersebut maka yang menjadi populasi

berdasarkan unit elementer pada penelitian ini adalah laporan keuangan PT.

Garuda Indonesia Tbk, yang terdiri dari laporan laporan laba rugi sejak PT.

Garuda Indonesia Tbk tahun 2004-2011.

3.2.4.2. Sampel

Menurut Suharsimi Arikunto (2009:131), “Sampel adalah sebagian atau

wakil populasi yang diteliti.”. Agar memperoleh sampel yang representatif dari

47

Triana Wulandari, 2013

Pengaruh Beban Operasional Terhadap Net Profit Margin Pada Pt. Garuda Indonesia (Persero) Tbk Tahun 2004-2011

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

yang sama untuk menjadi sampel. Maka dari itulah peneliti mengambil sebagian

dari objek populasi yang ditentukan, dengan catatan bagian yang diambil tersebut

mewakili yang lain yang tidak diteliti.

Menurut Sugiyono (2009: 79) menyatakan bahwa:

Bila populasi besar dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga, dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi itu. Apa yang dipelajari dari sampel itu kesimpulannya akan diberlakukan untuk populasi, untuk itu sampel dari populasi harus benar-benar representatif.

Berdasarkan pengertian sampel tersebut, maka yang menjadi sampel pada

penelitian ini adalah laporan keuangan PT. Garuda Indonesia Tbk yang terdiri dari

laporan laba rugi periode tahun 2004-2011.

3.2.4.3. Teknik Sampel

Menurut Sugiyono (2008:82) “Teknik sampling adalah merupakan teknik

pengambilan sampel”. Teknik sampel yang digunakan dalam penelitian ini adalah

teknik sampel jenuh.

Menurut Sugiyono (2008:85) “Sampling jenuh adalah teknik penentuan

sampel bila semua anggota populasi digunakan sebagai sampel”. Hal ini sering

dilakukan bila jumlah populasi relatif kecil, kurang dari 30 orang, atau penelitian

yang ingin membuat generalisasi dengan kesalahan yang sangat kecil.

Berdasarkan pengertian tersebut, maka dalam penelitian ini sampel yang

diambil peneliti adalah data laporan keuangan tahunan dan data mengenai beban

48

3.2.5 Teknik Pengumpulan Data

Menurut Sugiyono (2009:402), “Teknik pengumpulan data merupakan langkah yang paling utama dalam penelitian, karena tujuan utama dari penelitian

adalah mendapatkan data.” Berdasarkan sumber datanya, pengumpulan data dapat

menggunakan sumber primer, dan sumber sekunder. Menurut Sugiyono

(2009:402), “Sumber primer adalah sumber data yang langsung memberikan data

ke pada pengumpul, dan sumber sekunder merupakan sumber yang tidak langsung

memberikan data kepada pengumpul data.”

Menurut Sugiyono (2009:402), “Jika dilihat dari segi cara atau teknik

pengumpulan data, maka teknik pengumpulan data dapat dilakukan dengan

observasi (pengamatan), interview (wawancara), kuesioner (angket), dokumentasi

dan gabungan keempatnya.” Teknik pengumpulan data dalam penelitian ini

adalah metode studi pustaka dan metode dokumentasi. Metode studi pustaka

dilakukan dengan mengumpulkan data informasi dari artikel, jurnal, literatur, dan

hasil penelitian terdahulu yang digunakan untuk mempelajari dan memahami

literatur yang memuat pembahasan yang berkaitan dengan penelitian.

Menurut Sugiyono (2009:422), “Dokumen merupakan catatan peristiwa

yang sudah berlalu.” Dokumentasi dapat berbentuk tulisan, gambar, atau

karya-karya monumental dari seseorang. Di dalam melaksanakan metode dokumentasi

ini, peneliti menyelidiki arsip-arsip tertulis seperti laporan keuangan perusahaan

dan dokumen lain dalam perusahaan yang relevan dengan kepentingan penelitian.

Berdasarkan teknik tersebut, penulis mengumpulkan data dokumentasi berupa

49

Triana Wulandari, 2013

Pengaruh Beban Operasional Terhadap Net Profit Margin Pada Pt. Garuda Indonesia (Persero) Tbk Tahun 2004-2011

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu 3.2.6Rancangan Analisis Data

3.2.6.1 Rancangan Analisis Data Deskriptif

Sesuai dengan metode penelitian yang digunakan, untuk menghitung nilai

beban operasional (variabel X) dan net profit margin (variabel Y), yaitu dengan

cara mendeskripsikan setiap indikator-indikator variabel tersebut dari hasil

pengumpulan data yang di dapat. Adapun cara untuk menghitung indikator dari

setiap variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Untuk menghitung beban operasional:

Beban Operasional = beban operasional penerbangan + beban bandara,

beban pemeliharaan dan perbaikan + beban pelayanan penumpang +beban

tiket, penjualan dan promosi + beban penyusutan +beban administrasi dan

umum +beban lainnya.

b. Untuk menghitung persentase Net Profit Margin:

3.2.6.2Rancangan Analisis Data

Menurut Sugiyono (2009:270), menyatakan bahwa “Analisis regresi linier

sederhana dipergunakan untuk mengetahui hubungan kausial antara variabel

independen dengan variabel independen”. Analisis ini digunakan untuk

mengetahui hubungan antara beban operasional sebagai variabel X terhadap net

profit margin sebagai variabel Y. Adapun persamaan umum regresi linier

sederhana adalah :

50

Dimana :

Ŷ = (baca Y topi), subjek variabel terikat yang diproyeksikan.

X = variabel bebas yang mempunyai nilai tertentu untuk diprediksikan

a = nilai konstanta harga Y jika X = 0

b = nilai arah sebagai penentu ramalan (prediksi) yang menunjukkan nilai

peningkatan (+) atau nilai penurunan (-) variabel Y.

n = banyak sampel

3.2.6.4 Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk mencari jawaban dari inti penelitian.

Pengujian terhadap statistik yang telah dikemukakan, penulis menggunakan

statistik uji regresi linier sederhana. Sesuai dengan hipotesis yang telah diajukan

bahwa “beban operasional berpengaruh terhadap net profit margin”, maka kriteria

penerimaan dan penolakan hipotesis ditentukan sebagai berikut:

a. Berdasarkan persamaan regresi linier sederhana, jika nilai koefisien arah

regresi yang disimbolkan dengan b memiliki tanda negatif (-), maka

hipotesis yang diajukan diterima.

b. Berdasarkan persamaan regresi linier sederhana, jika nilai koefisien arah

regresi yang disimbolkan dengan b memiliki tanda positif (+), maka

Triana Wulandari, 2013

Pengaruh Beban Operasional Terhadap Net Profit Margin Pada Pt. Garuda Indonesia (Persero) Tbk Tahun 2004-2011

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu BAB V

KESIMPULAN DAN REKOMENDASI 5.1 Kesimpulan

Berdasarkan analisis data dan hasil penelitian pada bagian sebelumnya,

maka dapat disimpulkan bahwa:

1. Gambaran beban operasional PT. Garuda Indonesia Tbk tahun

2004-2011 cenderung meningkat.

2. Gambaran Net Profit Margin (NPM) PT. Garuda Indonesia Tbk

tahun 2004-2011 berfluktuasi namun cenderung menurun.

3. Peningkatan beban operasional tidak sebanding dengan

peningkatan NPM meskipun laba bersih meningkat. Hal ini

berarti beban operasional belum cukup efisien. Dari perhitungan

statistik diketahui bahwa peningkatan beban operasional

berpengaruh negatif terhadap peningkatan NPM.

5.2 Rekomendasi

Dari kesimpulan yang telah diuraikan, maka rekomendasi yang

diajukan penulis dari penelitian yang telah dilakukan antara lain adalah

sebagai berikut :

1. Beban operasional yang tercatat di laporan laba rugi berasal dari

biaya-biaya yang telah di keluarkan perusahan untuk kegiatan

operasionalnya demi mendapatkan keuntungan yang maksimal.

76

perusahaan disarankan untuk bisa mengurangi biaya operasional

yang tidak perlu.

2. PT. Garuda Indonesia (Persero), Tbk sebagai perusahaan jasa

penerbangan terbesar di Indonesia yang selalu memprioritaskan

kualitas layanannya kepada pelanggan, hendaknya terus

melakukan strategi-strategi bisnis seperti melakukan promosi yang

menarik konsumen dan membuka rute penerbangan baru, supaya

dapat terus meningkatkan perolehan laba bersih yang akan

menaikan besarnya Net Profit Margin.

3. Bagi para peneliti selanjutnya, yang akan meneliti mengenai laba

bersih dan Net Profit Margin (NPM) sebaiknya melihat

faktor-faktor lain yang berhubungan atau yang mempengaruhi kenaikan

atau penurunan laba bersih dan Net Profit Margin (NPM) yang

Triana Wulandari, 2013

Pengaruh Beban Operasional Terhadap Net Profit Margin Pada Pt. Garuda Indonesia (Persero) Tbk Tahun 2004-2011

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu DAFTAR PUSTAKA

Angelico A. Groppelli, Ehsan Nikbakht. 2000. Finance. Fifth Edition. Barron’s: USA

Agus Sartono. 2005. Manajemen Keuangan: Teori dan Aplikasi. Yogyakarta: BPFE

Armanto Witjaksono. 2006. Akuntansi Biaya. Jakarta: Penerbit: Mitra Wacana Media

Bambang Riyanto. 2008. Dasar-dasar Pembelanjaan Perusahaan. Yogyakarta: BPFE.

Barry J. Epstein, Eva K. Jermakowicz. 2007. Interpretation and

Application of International Financial Reporting Standards

Bastian Bustani dan Nurlela.2007. Akuntansi Biaya : Kajian Teori dan

Aplikasi. Yogyakarta : Graha Ilmu.

Besley, Scott, dan Brigham, E.F. 2008. Principles of Finance. Fourth Edition. South Western Educational Publishing. United States of America.

Brad M. Barber, Terrance Odean. LU Zheng. 2005. Out of sight, Out of

mind: The effects of expenses on mutual fund flows

Brigham, Eugene F, Joel F. Houston.2010. Dasar-Dasar Manajemen Keuangan. Jakarta: Salemba Empat.

78

Eldon S. Hendriksen, Michael F. Van Breda.1992. Accounting Theory. Chicago: Irwin

Fabozzi, Frank J. & Pamela Peterson Drake (2010). The basic of finance:

an introduction to financial markets, bussines finance, and portofolio management. Joh Wiley & Sons, Inc.,

Francis, Jennifer. Schipper, Katherine. Stickney, Clyde P. Weil, Roman L. 2010 Financial Accounting: An Introduction to Concepts, Methods, and Uses

Gede Edy Prasetya. 2005. Analisis Laporan Keuangan. Jakarta : PT Raja Grafindo.

Hansen, Don R. & Mowen, Marryanne M. 2001. Management Accounting and Control. Sixth Edition. New Jersey: Rhomson South Western:.

Hennie van Greuning. 2010. Analisis Risiko Perbankan. Jakarta: Salemba Empat.

Henry Simamora. 2000. Akuntansi Manajemen. Jakarta: Salemba Empat

Imam Ghazali. 2006. Aplikasi Analisis Mutivariate dengan Program

SPSS. Edisi ketiga. Semarang: Badan Penerbit Universitas

Diponegoro

Jonathan Sarwono. 2006. SPSS 14. Yogyakarta : Andi Offset.

Jopie Jusuf. 2008. Analisis Kredit Untuk Account Officer. Jakarta : PT Gramedia Pustaka Utama.

79

Triana Wulandari, 2013

Pengaruh Beban Operasional Terhadap Net Profit Margin Pada Pt. Garuda Indonesia (Persero) Tbk Tahun 2004-2011

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

H. Sutrisno. 2007. Manajemen Keuangan Teori, Konsep, dan Aplikasi. Yogyakarta: Ekonisia

Ikatan Akuntansi Indonesia, 2004, Standar Akuntansi Keuangan, Jakarta : Salemba Empat.

Iqbal Hasan. 2008. Pokok-Pokok Materi Statistik 2 (Statistik Inferensif). Jakarta: Bumi Aksara

Kasmir. 2008. Analisis Laporan Keuangan. Jakarta: Rajawali Pers

Kieso, Donald L. and Jerry J. Weygandt. 2010. Accounting Principles. US: Wiley Foundation

Kusnadi, Lukman Syamsudin, Kertahadi, 2001, Teori Akuntansi, Malang : Universitas Brawijaya.

Lowson, Robert H. 2002. Assessing the operational cost of offshore

sourcing strategies

Lukman Syamsuddin. 2007. Manajemen Keuangan perusahaan (konsep aplikasi dalam perencanaan, pengawasan dan pengambilan keputusan) edisi baru. Jakarta: Rajawali Pers.

M. Hanafidan Abdul Halim2007. Analisis Laporan Keuangan. Edisi ketiga. UPP STIM YKPM. Yogyakarta.

Mahmud Machfoed. 2005. Pengantar Bisnis Modern. UPP AMP YKPN

Masyhuri dan M. Zainuddin. 2008. Metode Penelitian: Pendekatan

Praktis dan Aplikatif. Bandung: Refika Aditama.

80

Martono dan Agus Harjito. 2007. Manajemen Keuangan, Edisi Pertama. Yogyakarta: Ekonisia

Maria E.M. Simanjuntak. 2007. pengaruh biaya operasi terhadap laba

operasi. Bandung: Universitas Komputer Indonesia.

Moyer, R. Charles Moyer, James R. McGuigan, Ramesh P. Rao, William J. Kretlow 2012. Contemporary Financial Management.

South western,USA. Cengage Learning.

Munawir. 2010. Analisa Laporan Keuangan Edisi 4. Yogyakarta: Liberty

Mulyadi. 2005. Akuntansi Biaya Edisi 5. Yogyakarta : YKPN.

Nafarin, M. 2007. Penganggaran Perusahaan. Jakarta: Salemba empat

Needles, et al. (2010) Financial Accounting. Cengage Learning

Peter E. Hansen, Brian H. Kleiner. 1996. Viewpoint: How Organizations

Should Manage Expense Accounts

Petronila, Thio Anastasia dan Mukhlasin. 2003. “Pengaruh Profitabilitas

Perusahaan Terhadap Ketepatan Waktu Pelaporan Laporan Keuangan Dengan Opini Audit Sebagai Moderating Variabel.” Jurnal ekonomi dan bisnis no. 1 (februari): 17-25.

S. Munawir. 2004. Analisa Laporan Keuangan. Yogyakarta: Liberty

_________,2007,Analisa Laporan Keuangan. Yogyakarta: Liberty

Sheny Amaliah. 2009.Analisis Dampak Beban Operasional terhadap

Tingkat Profit Margin pada Unit Usaha Susu Perah Koperasi Unit Desa Sarwa Mukti Cisarua Bandung. Bandung: Universitas

81

Triana Wulandari, 2013

Pengaruh Beban Operasional Terhadap Net Profit Margin Pada Pt. Garuda Indonesia (Persero) Tbk Tahun 2004-2011

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Sinsin Hasinah. 2007. Digital Library Initiative. Jurnal Biaya

Operasional Terhadap Laba Bersih Pada PT Telekomunikasi Indonesia (Persero).

Siti Anisah. 2008. Pengaruh biaya operasional terhadap laba operasional. Bandung: Universitas Pendidikan Indonesia.

Soemarsono S.R. 2004. Akuntansi: Suatu Pengantar Edisi Revisi 5. Salemba Empat

Sofyan Safri Harahap.2006. Analisis Kritis Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada.

_________________. 2008. Teori Akuntansi. Jakarta : PT Raja Grafindo Persada.

Susan Irawati. (2006). Manajemen Keuangan. Bandung: Penerbit Pustaka

Stickney, et al. 2009.Financial Accounting: An Introduction to Concepts,

Methods, and Uses. Cengage Learning.

Subranyam, K.R., James D & Skousen, K. Fred. 2009. Financial Statement

Suad Husnan dan Enny Pudjiastuti. 2004. Dasar-dasar Manajemen

Keuangan. Yogyakarta : UPP AMP YPKN.

Sugiyono. 2003. Metode Penelitian Bisnis. Bandung : Alfabeta.

________.2009. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung : Alfabeta.

82

Thomas Madritsch, David Steixner, Herwig Ostermann, Roland Staudinger. 2008. Operating cost analyses of long term care

facilities

Usry, Milton F., dan Lawrence, H. Hammer, 2000. Akuntansi Biaya :

Perencanaan dan Pengendalian, Edisi Kesepuluh, Jilid I,

Penerjemah Alfonsus Sirait, Jakarta: Erlangga.

Van Horne, James C. 2002. Financial Management and policy.

International edition 12th edition. New jersey: Prentice Hall, Inc.

Van Horne, James C. & John M. Wachowicz, JR. 2009. Fumdamentals of

Financial Management: Prinsip-prinsip Manajemen Keuangan.

Jakarta: Salemba Empat.

Winarno, Sigit. 2007. Kamus Besar Ekonomi. Pustaka Grafika

Uma Sekaran. 2009. Metode Penelitian Untuk Bisnis,Jakarta: Salemba Empat,

Zaki Baridwan. 2004. Intermediate Acoounting. Yogyakarta: BPFE.

Sumber Lain:

Website Garuda Indonesia.

www.scribd.com/doc/40584796/PSAK-2009

website bisnis.com

www.ericfebrian.wordpress

website IATA

www. Idx.co.id