ANALISIS PERBANDINGAN KINERJA KEUANGAN BANK UMUM SYARIAH DENGAN BANK UMUM KONVENSIONAL DI INDONESIA Analisis Perbandingan Kinerja Keuangan Bank Umum Syariah Dengan Bank Umum Konvensional Di Indonesia (Periode 2007-2013).

Teks penuh

Gambar

Dokumen terkait

kinerja keuangan antara Bank Umum Syariah dengan Bank Umum. Konvensional menggunakan teknik statistik yang berupa uji

Dalam penelitian ini data yang digunakan adalah data pada bank yang mempublikasikan laporan keuangan yaitu Bank Umum Syari’ah dan Bank Umum Konvensional dari

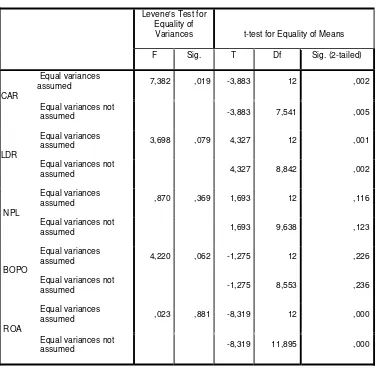

Jika mengacu pada standar NPL Gross yang ditetapkan dari bank Indonesia yaitu dibawah 5 %, maka bank umum Syariah dari tahun 2011, 2012, 2013 untuk rasio NPL Gross berada

Hasil dari penelitian ini menunjukan bahwa tidak terdapat perbedaan signifikan antara tingkat kesehatan Bank Umum Konvensional dan Bank Umum Syariah pada rasio

Perbandingan kinerja keuangan antara bank umum konvensional yang tidak memiliki anak bisnis syariah dan bank umum syariah yang tidak memiliki induk konvensional

Konvensional di Indonesia 153 Kinerja keuangan bank syariah yang menurun dibandingkan dengan bank konvensional terutama pada rasio CAR 13,43% sedangkan pada

Sehingga jika dilihat dari posisi rata – rata rasio, variabel LDR / FDR bank umum syariah lebih tinggi dibandingkan bank umum konvensional pada periode triwulan I

Dalam penelitian ini Pengolahan data untuk membandingkan kinerja keuangan antara Bank Umum Syariah dengan Bank Umum Konvensional menggunakan teknik statistik yang