(Studi Kasus pada BPKP Provinsi Jawa Timur)

SKRIPSI

Diajukan Untuk Memenuhi Sebagai Persyaratan dalam Memperoleh Gelar Sarjana EKONOMI DAN BISNIS

Progdi Akuntansi

Diajukan Oleh :

Sri Gusti Bima H.T

0913010125

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JATIM

SURABAYA

(StudiKasus pada Universitas Wijaya Kusuma Surabaya)

Yang diajukan

Sri Gusti Bima H.T

0913010125/FE/EA

Telah Dipertahankan Dihadapan

dan Diterima oleh Tim Penguji Skripsi

Progdi Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur

Pada Tanggal 14 Maret 2014:

PembimbingUtama Tim Penguji :

Ketua

Drs. Ec. Munari, MM Drs. Ec. Munari, MM

NIP: 19610402 198803 1001 NIP: 19610402 198803 1001

Sekretaris

Drs. Ec. Eko Riyadi, M.AKS

NIP: 19570501 199203 1001

Anggota

Dra. Ec. Sari Andayani, M.AKS

NIP: 19661011 199203 2001

Mengetahui

Dekan Fakultas Ekonomi Dan Bisnis

Universitas Pembangunan Nasional ”Veteran” Jawa Timur

TERHADAP KINERJ A AUDITOR DALAM

PEMBUATAN AUDIT JUDGMENT

(Studi Kasus pa da BPKP Pr ovinsi J a wa Timur )

Yang diajukan

Sr i Gusti Bima H.T

0913010125/EA

Telah disetujui untukUjian Lisan oleh :

PembimbingUtama

Dr s. Ec. Munar i, MM Tanggal :………….. NIP: 19610402 198803 1001

Mengetahui Ka progdiAkuntansi,

TERHADAP KINERJ A AUDITOR DALAM

PEMBUATAN AUDIT JUDGMENT

(Studi Kasus pa da BPKP Pr ovinsi J a wa Timur )

Yang diajukan

Sr i Gusti Bima H.T

0913010125/EA

Telah disetujui untukUjian Lisan oleh :

PembimbingUtama

Dr s. Ec. Munar i, MM Tanggal :………….. NIP: 19610402 198803 1001

Mengetahui Ka progdiAkuntansi,

Assalamualaikum Wr.Wb.

Segala puji syukur kepada Tuhan YME yang telah melimpahkan rahmat,

hidayah, dan karuniaNya yang tak terhingga sehingga saya berkesempatan

menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula

memungkinkan saya untuk menyelesaikan skripsi dengan judul “PENGARUH

TEKANAN KERJ A, KOMPLEKSITAS TUGAS, GENDER,

PENGALAMAN AUDIT DAN PENGETAHUAN TERHADAP KINERJ A

AUDITOR DALAM PEMBUATAN AUDIT JUDGMENT ”(Studi kasus pada

BPKP Provinsi Jawa Timur).

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu

syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam

penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang

dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan

dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun

sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang

sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas

3. Bapak. Drs. Ec. Saiful Anwar, MSi selaku Wakil Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya

4. Bapak Dr. Hero Priono, Msi, Ak selaku Ketua Progdi Akuntansi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak. Drs. Ec. Munari, MM selaku Dosen Pembimbing yang dengan

kesabaran dan kerelaan telah membimbing dan memberi petunjuk yang sangat

berguna sehingga terselesaikannya skripsi ini.

6. Ibu Dra. Ec. Anik Yuliati, M.Aks selaku Dosen Wali yang telah memberi

bantuan dan nasihat.

7. Kedua orang tua yang telah memberikan doa, kasih sayang, dukungan dan

bantuannya secara moril maupun materiil yang telah diberikan selama ini

sehingga mampu menghantarkan penulis menyelesaikan studinya.

8. Muhammad Dimas, I Gede Sukariada, Destian Wahyu B, Mulyani Suci, dan

Indri pristiyanti teman seangkatan mulai dari semester1 ”telah banyak

membantu selama kuliah” penulis berharap semoga silaturahmi ini tidak akan

pernah putus.

9. Keluarga besar HMAK yang telah memberikan banyak ilmu pengetahuan

tentang organisasi dan keakraban kepada penulis selama menjadi mahasiswa

Jawa Timur.

11. Berbagai pihak yang turut membantu dan menyediakan waktunya demi

terselesainya skripsi ini yang tidak dapat penyusun sebutkan satu persatu.

Penulis menyadari bahwa masih banyak kekurangan didalam penulisan

skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi

perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini

memberikan manfaat bagi pembaca.

Wassalamualaikum Wr.Wb.

Surabaya, Januari 2014

DAFTAR ISI ... iv

DAFTAR TABEL ……….. viii

DAFTAR GAMBAR ………. ix

ABSTRAK ……….. x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJ AUAN PUSTAKA 2.1. Penelitian Terdahulu ... 9

2.2. Landasan Teori ... 14

2.2.1. Tekanan Kerja ... 14

2.2.1.1. Definisi Tekanan Kerja ... 14

2.2.1.2. Dampak Tekanan Kerja Pada Karyawan ... 15

2.2.2. Kompleksitas Tugas ... 16

2.2.3. Gender ... 18

2.2.4. Pengalaman Audit ... 20

2.2.5. Pengetahuan ………... 22

2.2.6. Audit Judgment ………. 23

2.2.6.4. Jenis-Jenis Audit ………... 25

2.2.6.5. Jenis-Jenis Auditor ……… 27

2.2.7. Pengaruh Antar Variabel ………... 28

2.2.7.1. Pengaruh Tekanan Kerja Terhadap Kinerja Auditor Dalam Pembuatan Audit Judment 28

2.2.7.2. Pengaruh kompleksitas Tugas Terhadap Kinerja Auditor Dalam Pembuatan Audit Judment ………. 29

2.2.7.3. Pengaruh Gender Terhadap Kinerja Auditor Dalam Pembuatan Audit Judment …………. 30

2.2.7.4. Pengaruh Audit Terhadap Kinerja Auditor Dalam Pembuatan Audit Judment ………… 31

2.2.7.5. Pengaruh Pengetahuan Terhadap Kinerja Auditor Dalam Pembuatan Audit Judment ... 32

2.3. Kerangka Pikir ... 33

2.4. Hipotesis ... 34

BAB III METODE PENELITIAN 3.1 Definisi Operasional Dan Pengukuran Variabel ... 35

3.1.1. Definisi Operasional ... 35

3.2 Teknik Penentuan Sampel ... 39

3.3.3. Pengumpulan Data ………. 41

3.4 Teknik Analisis dan Uji Hopotesis ... 42

3.4.1. Pengujian Kualitas Data ... 42

3.4.2. Pengujian Hipotesis ... 44

BAB IV HASIL ANALISIS DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian ………. 48

4.1.1. Sejarah Singkat ………... 48

4.1.2. Visi dan Misi ... 52

4.1.3. Tujuan, Tugas, fungsi dan Kegiatan-kegiatan ……... 53

4.1.3.1. Tujuan ………. 53

4.1.3.2. Tugas dan Fungsi ……… 54

4.1.3.3. Kegiatan-kegiatan ……….. 55

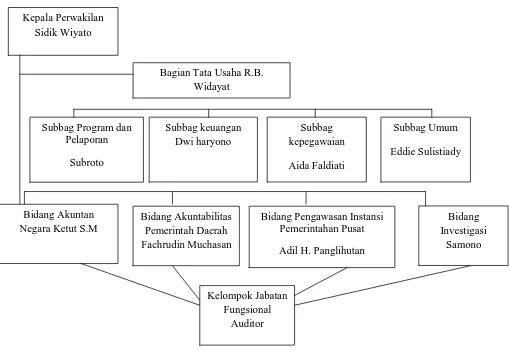

4.1.4. Struktur Organisasi ……… 57

4.1.5. Lokasi ... 58

4.2 Karakteristik Responden ... 59

4.2.1. Karakteristik Responden Berdasarkan Umur dan Jenis Kelamin ... 59

4.2.2. Karakteristik Responden Berdasarkan Jabatan Fungsional Audit ... 59

4.2.3. Karakteristik Repsonden Berdasarkan Lama Bekerja 60

4.2.5.2. Kompleksitas Tugas (X2) ………. 63

4.2.5.3. Pengetahuan (X5) ………. 64

4.2.5.4. Audit Judgment (Y) ………. 65

4.3 Deskripsi Hasil Penelitian ………. 67

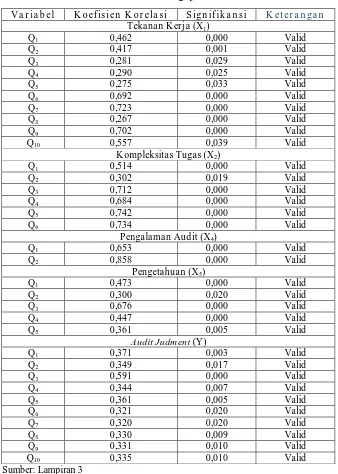

4.3.1. Pengujian Kualitas Data ……….. 67

4.3.1.1. Pengujian Validitas ……….. 67

4.3.1.2. Pengujian Reabilitas ………. 69

4.3.1.3. Pengujian Normalitas ……… 69

4.3.2. Pengujian Asumsi Klasik ……… 71

4.4 Analisis Model dan Pengujian Hipotesis ……… 74

4.4.1. Persamaan Regresi Linier Berganda ……….. 74

4.4.2. Uji F dan Nilai Koefisien Determinasi ……….. 76

4.4.3. Uji t (Uji Hipotesis) ………... 77

4.5 Pembahasan ………. 79

4.6 Keterbatasan Penelitian ………... 83

4.7 Perbedaan Penelitian Sekarang Dengan Penelitian Terdahulu 84

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ………. 85

5.2 Saran ………... 86

DAFTAR PUSTAKA

Oleh:

SRI GUSTI BIMA H.T

ABSTRAKSI

Laporan keuangan yang biasanya digunakan untuk mengetahui hasil usaha dan posisi keuangan perusahaan, juga dapat digunakan sebagai salah satu alat pertanggungjawaban pengelolaan manajemen perusahaan kepada pemilik. Manajemen perusahaan memerlukan jasa pihak ketiga dalam memeriksa laporan keuangan agar laporan keuangan tersebut dapat dipertanggungjawabkan kepada pihak luar dan dapat meningkatkan kredibilitas perusahaan yang dikelola, sehingga perusahaan mempunyai rasa kepercayaan diri yang tinggi untuk bekerja sama serta untuk memperoleh keyakinan bahwa laporan keuangan perusahaan yang disajikan oleh manajemen perusahaan dapat dipercaya sebagai dasar dalam pengambilan keputusan. Tujuan penelitian ini adalah untuk menguji dan membuktikan secara empiris serta mengetahui pengaruh antara tekanan kerja, kompleksitas tugas, gender, pengalaman audit dan pengetahuan terhadap kinerja auditor dalam pembuatan audit judgment.

Populasi dalam penelitian ini adalah seluruh auditor yang bekerja di Badan Pengawasan Keuangan Dan Pembangunan (BPKP) Provinsi Jawa Timur yang berjumlah 257 auditor fungsional. Teknik pengambilan sampel pada penelitian ini menggunakan desain pengambilan sampel probabilitas dengan kategori pengambilan sampel acak sederhana (simple random sampling). Untuk menentukan ukuran besarnya sampel yang akan diambil digunakan persamaan rumus SLOVIN, sehingga jumlah sampel yang diambil sebesar 60 auditor fungsional.

Berdasarkan hasil penelitian diperoleh tidak ada pengaruh antara gender dalam memberikan judgment. Tekanan kerja berpengaruh signifikan terhadap

audit judgment, hal ini menunjukkan bahwa tekanan kerja mampu mempengaruhi

auditor dalam memberikan judgment. Kompleksitas tugas berpengaruh signifikan terhadap audit judgment, hal ini menunjukkan bahwa kompleksitas tugas mempengaruhi auditor dalam memberikan judgment. Pengalaman audit berpengaruh signifikan terhadap audit judgment, hal ini menunjukkan bahwa pengalaman audit mempengaruhi auditor dalam memberikan judgment. Pengetahuan berpengaruh signifikan terhadap audit judgment, hal ini menunjukkan bahwa pengetahuan audit mempengaruhi auditor dalam memberikan judgment.

By

SRI GUSTI BIMA H.T

ABSTRACT

The financial statements are normally used to determine the results of operations and financial position of the company, also can be used as a means of enterprise management management accountability to the owner. Management company require the services of a third party in order to examine the financial statements of the financial statements can be accounted to the outside and can increase the credibility of the company is managed, so the company has a high sense of self-confidence to work together and to gain confidence that the company's financial statements presented by management company can be trusted as a basis for decision making. The purpose of this study is to test and demonstrate empirically and determine the effect of work pressure, task complexity, gender, experience and knowledge on the performance audit of the auditors in the audit judgment.

The population in this study were all auditors working in the Financial and Development Supervisory Agency (BPK) of East Java province, amounting to 257 auditors functional. Sampling technique in this study using probability sampling design with random sampling category (simple random sampling). To determine the size of the sample sizes used to be taken Slovin formula equation, so that the number of samples taken by 60 auditors functional.

The result showed no influence of gender in giving judgment. Working pressure significantly influence audit judgment, it indicates that work pressure can influence the auditor in giving judgment. Significant effect of task complexity on audit judgment, this case shows that the complexity of the task affects the auditor in giving judgment. Audit experience significant effect on audit judgment, this suggests that the influence of auditors auditing experience in delivering judgment. Knowledge significant effect on audit judgment, this suggests that knowledge affect auditors auditing in giving judgment.

1.1. Latar Belakang

Perkembangan dunia usaha yang semakin pesat sekarang ini dapat memicu

persaingan yang semakin meningkat diantara pelaku bisnis. Berbagai macam

usaha dilakukan untuk meningkatkan pendapatan dan agar tetap bertahan dalam

menghadapi persaingan tersebut terus dilakukan oleh para pengelola perusahaan.

Salah satu kebijakan yang sering ditempuh oleh pihak perusahaan adalah dengan

melakukan pemeriksaan laporan keuangan perusahaan.

Laporan keuangan yang biasanya digunakan untuk mengetahui hasil usaha

dan posisi keuangan perusahaan, juga dapat digunakan sebagai salah satu alat

pertanggungjawaban pengelolaan manajemen perusahaan kepada pemilik. Dalam

perkembangannya pihak-pihak luar perusahaan juga memerlukan informasi

mengenai perusahaan untuk pengambilan keputusan yang berkaitan dengan

penanaman modal atau yang berhubungan dengan perusahaan. Dengan demikian

ada dua kepentingan yang berbeda, disatu pihak manajemen perusahaan ingin

menyampaikan informasi mengenai pertanggungjawaban pengelolaan dana yang

berasal dari pihak luar, dan dari pihak luar perusahaan, ingin memperoleh

informasi yang andal mengenai pertanggungjawaban dana yang diinvestasikan.

Manajemen perusahaan memerlukan jasa pihak ketiga dalam memeriksa

laporan keuangan agar laporan keuangan tersebut dapat dipertanggungjawabkan

sehingga perusahaan mempunyai rasa kepercayaan diri yang tinggi untuk bekerja

sama serta untuk memperoleh keyakinan bahwa laporan keuangan perusahaan

yang disajikan oleh manajemen perusahaan dapat dipercaya sebagai dasar dalam

pengambilan keputusan. Selain itu, pihak eksternal juga tentunya tidak ingin

kesempatan atau modal yang ditanamkan ke perusahaan akan jadi sia-sia untuk

memperoleh keuntungan yang diharapkan (Simamora, 2000).

Sehubungan dengan posisi tersebut, maka auditor dituntut untuk dapat

mempertahankan kepercayaan dari kliennya dan dari para pemakai laporan

keuangan auditan lainnya. Kepercayaan ini harus senantiasa ditingkatkan dengan

didukung oleh suatu keahlian audit. Amanat yang diemban oleh seorang auditor

harus dapat dilaksanakan dengan sikap profesionalisme serta menjunjung tinggi

kode etik profesi yang harus dijadikan pedoman dalam menjalankan setiap

tugasnya. Mengingat peran auditor yang sangat penting dan dibutuhkan dalam

dunia usaha, peningkatan kinerja auditor sangat penting untuk terus dilakukan.

Auditor harus terus-menerus mengikuti perkembangan yang terjadi dalam bisnis

sebagai pengetahuan dan pengalaman untuk menghadapi kesulitan yang terjadi

pada saat memeriksa laporan keuangan dalam rangka meningkatkan kinerja.

Auditor adalah suatu profesi yang salah satu tugasnya melaksanakan audit

terhadap laporan keuangan sebuah entitas dan menarik kesimpulan atas kewajaran

laporan keuangan. Untuk melaksanakan tugas tersebut dibutuhkan sebuah audit

judgment dimana auditor mengumpulkan bukti dalam waktu yang berbeda dan

Untuk menjalankan proses audit seorang auditor akan memberikan

pendapat dengan judgment berdasarkan kejadian-kejadian yang dialami oleh suatu

kesatuan usaha tersebut pada masa lalu, masa kini, dan di masa yang akan datang

nantinya. Audit judgment atas kemampuan kesatuan usaha dalam mempertahankan kelangsungan hidupnya, harus berdasarkan pada ada tidaknya

kesangsian dalam diri auditor itu sendiri terhadap kemampuan suatu kesatuan

usaha dalam mempertahankan kelangsungan hidupnya dalam periode satu tahun

sejak tanggal laporan keungan auditan. Hal ini disebutkan dalam Standar

Professional Akuntan Publik (SPAP) pada seksi 341.

Banyak faktor yang mempengaruhi auditor dalam melakukan audit

judgment. Aspek Perilaku individu sebagai salah satu fakor yang sangat

mempengaruhi pembuatan audit judgment. Sekarang hal ini sangat diperhatikan

oleh praktisi akuntansi ataupun dari akademisi. Namun demikian meningkatanya

perhatian tersebut tidak diimbangi dengan pertumbuhan penilitian di bidang

akuntansi perilaku dimana dalam banyak pelitian tidak menjadi fokus utama

(Meyer,2001 dalam Elisabeth, 2012).

Pengambilan keputusan dalam pembuatan judgment harus didukung oleh

informasi yang memadai. Menurut Meyer dan Levy (1986) dalam Jamilah et

al,(2007) kaum pria dalam pengolahan informasi biasanya tidak menggunakan

seluruh informasi yang ada sehingga keputusan yang diambil kurang

komprehensif. Lain halnya dengan wanita, mereka dalam mengolah informasi

cenderung lebih teliti dengan menggunakan informasi yang lebih lengkap dan

wanita relatif lebih efisien dibandingkan kaum pria selagi mendapat akses

informasi. Selain itu, kaum wanita juga memiliki daya ingat yang lebih tajam

terhadap suatu informasi baru dibandingkan kaum pria dan demikian halnya

kemampuan dalam mengolah informasi lebih hati-hati sehingga dalam membuat

keputusan judgment lebih tepat dibandingkan kaum pria.

Penilaian kinerja auditor semakin penting ketika Kantor Akuntan Publik

akan melakukan penilaian terhadap auditor itu sendiri. Untuk itu Kantor Akuntan

Publik harus mengetahui faktor-faktor yang mempengaruhi kinerja. Pada

akhirnya, kinerja akan mencerminkan independensi dan objektivitas auditor dan

kualitas dari Kantor Akuntan Publik. Kinerja dalam fungsinya dipengaruhi oleh

beberapa hal. Kinerja berkaitan dengan kepuasan kerja dan tingkat insentif,

dipengaruhi oleh ketrampilan, kemampuan dan sifat-sifat individu. Oleh karena

itu supaya mendapatkan kinerja yang baik, auditor harus mempunyai keinginan

yang tinggi untuk mengerjakan serta mengetahui pekerjaannya.

Kinerja merupakan bagaimana melakukan pekerjaan itu sendiri dan hasil

yang dicapai dari pekerjaan tersebut. Kinerja merupakan hasil pekerjaan yang

mempunyai hubungan kuat dengan tujuan strategis dan kontribusi (Armstrong and

Baron, 1998:15). Dalam pernyataan dari Anwar Prabu Mangkunegara (2000:67),

kinerja adalah hasil kerja kualitas dan kuantitas yang dicapai oleh seseorang

dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan

kepadanya. Dengan pemahaman kinerja tersebut, dapat disimpulkan bahwa

kinerja yang baik dapat tercapai apabila didalamnya terdapat perumusan tujuan,

umpan balik. Menurut Robert L. Mathis dan Jhon H. Jackson (2001:82)

menjelaskan faktor-faktor yang mempengaruhi kinerja adalah: 1) kemampuan, 2)

motivasi, 3) dukungan yang diterima, 4) keberadaan pekerjaan yang dilakukan, 5)

hubungan dengan Kantor.

Dalam melaksanakan proses audit tidak jarang para auditor akan

mengalami tekanan kerja, seperti adanya tekanan ketaatan dari atasan maupun

entitas yang diperiksa. Bagi auditor dalam melaksanakan tugasnya harus

mematuhi dan berpegang teguh pada etika profesi dan standar auditing. Namun

tidak jarang muncul potensi konflik ketika auditor berusaha untuk memenuhi

tanggung jawab profesionalnya tetapi disisi lain dituntut pula untuk memenuhi

perintah dari atasan maupun entitas yang diperiksa. Situasi konflik seperti inilah

yang dapat membuat auditor mengalami kebimbangan dalam mempertahankan

independensinya.

Selain menghadapi tekanan kerja, auditor juga mengalami kesulitan lain

dalam pelaksanaan tugasnya yang juga dapat mempengaruhi judgment yang

diambil oleh auditor. Terutama ketika auditor dihadapkan dengan tugas-tugas

yang kompleks, banyak, berbeda-beda dan saling terkait satu dengan lainnya.

Dalam melaksanakan suatu tugas yang kompleks, usaha tidak dapat secara

langsung atau kuat berpengaruh pada kinerja. Ketika tugas yang dihadapi lebih

kompleks dan tidak terstruktur, usaha yang tinggi tidak akan membantu seorang

auditor untuk melaksanakan tugas audit. Auditor juga harus meningkatkan

Pengalaman audit didasarkan pada tugas yang dilakukan secara berulang-ulang

memberikan peluang untuk belajar melakukan dengan benar dan yang terbaik.

BPK dan BPKP keduanya adalah sama-sama auditor hanya memiliki tugas

dan fungsi yang berbeda. Sebagai auditor dalam memberikan opini merupakan

suatu hal yang tidak asing lagi karena tugas auditor adalah pihak yang melakukan

pemeriksaan laporan keuangan untuk memberikan opini atau pendapat atas

kewajarannya. Opini yang diberikan seorang auditor akan menunjukkan kualitas

atas laporan keuangan yang dihasilkan dan akan memberikan umpan balik bagi

semua pihak yang terkait dengan perusahaan atau organisasi. Oleh karena itu,

seorang auditor dituntut untuk melaksanakan pekerjaannya dengan baik dan benar

sehingga mendapatkan kepercayaan publik. Saat ini BPKP Jawa Timur di

hadapkan pada terhambatnya kasus yang harus di selesaikan, dari kasus yang ada

dalam beberapa bulan terkahir BPKP Jawa Timur mampu menyelesaikan 25%

dari kasus yang ada. Terhambatnya hasil audit yang ada berhubungan dengan

jumlah auditor, kualitas audit, pengalaman audit dll meningat jumlah auditor di

BPKP Jawa Timur sangat banyak.

Berdasarkan latar belakang masalah tersebut peneliti tertarik melakukan

penelitian di BPKP karena tidak ada keseimbangan antara laki-laki dan

perempuan dalam pengambilan keputusan, kepemimpinan, integritas maupun

kesetaraan gender, pengalaman audit dan pengetahuan audit. Dilihat dari jumlah

karyawan khususnya audit fungsional BPKP, jumlah laki-laki lebih banyak

dibandingkan jumlah perempuan. Dengan asumsi bahwa melihat dari berbagai

sumber-sumber yang dimuat pada internet menyimpulkan bahwa tidak ada

kesetaraan gender, oleh sebab itu peneliti tertarik melakukan penelitian tentang

tekanan kerja, kompleksitas tugas, gender, pengalaman audit dan pengetahuan

yang dapat mempengaruhi kinerja dan pengambilan keputusan seorang auditor di

BPKP dengan mengambil judul “Pengaruh Tekanan Kerja, Kompleksitas Tugas,

Gender, Pengalaman Audit Dan Pengetahuan Terhadap Kinerja Auditor Dalam

Pembuatan Audit Judgment” (Studi Kasus Pada BPKP Provinsi Jawa Timur).

1.2. Perumusan Masalah

Dari latar belakang permasalahan yang terjadi maka rumusan masalah

yang dibuat adalah Apakah terdapat pengaruh antara tekanan kerja, kompleksitas

tugas, gender, pengalaman audit dan pengetahuan terhadap kinerja auditor dalam

pembuatan audit judgment?

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah untuk menguji dan membuktikan secara

empiris serta mengetahui pengaruh antara tekanan kerja, kompleksitas tugas,

gender, pengalaman audit dan pengetahuan terhadap kinerja auditor dalam

pembuatan audit judment.

1.4. Manfaat Penelitian

1. Bagi Peneliti

Penelitian ini dapat menguji pengaruh gender, kompleksitas tugas dan

Tekanan kerja terhadap audit judgment, Sehingga peneliti dapat menambah

wawasan dan pengetahuannya.

2. Bagi Universitas

Hasil penelitian ini dapat digunakan sebagai dasar pertimbangan untuk

perbaikan kualitas Mahasiswa Progdi Akuntansi di UPN “Veteran” Jatim

sebagai tambahan gambaran tentang dinamika yang terjadi di Badan

Pengawasan Keuangan Dan Pembangunan (BPKP) khususnya auditor dalam

membuat audit judgment.

3. Bagi Pembaca

Hasil penelitian ini juga dapat menambah pengetahuan serta menambah

wawasan bagi pembaca di bidang auditing. Selain itu dapat menjadi sumber

inspirasi pembaca untuk mengadakan penelitian selanjutnya.

4. Bagi BPKP

Memberikan kontribusi unuk Badan Pengawasan Keuangan Dan

Pembangunan (BPKP) agar menjadi lebih baik lagi dalam mengambil audit

2.1. Penelitian Terdahulu

Beberapa penelitian terdahulu yang menjadi acuan peneliti dalam

penelitian kali ini adalah sebagai berikut:

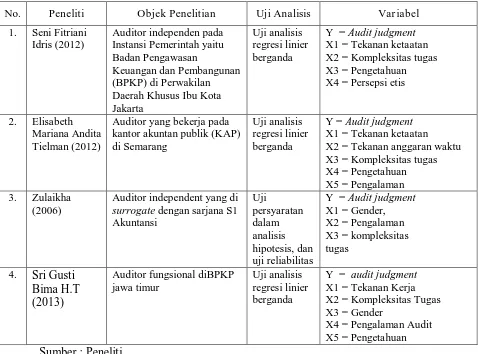

1. Seni Fitriani Idris (2012)

a. Judul “ Pengaruh Tekanan Ketaatan, Kompleksitas Tugas, Pengetahuan

Dan Persepsi Etis Terhadap Audit Judgement”

b. Hipotesis

H1: Tekanan kataatan berpengaruh secara negatif terhadap audit

judgement yang diambil auditor.

H2: Kompleksitas tugas berpengaruh secara negatif terhadap audit

judgement yang diambil auditor.

H3: Pengetahuan berpengaruh secara positif terhadap audit judgement

yang diambil auditor.

H4: Persepsi etis berpengaruh secara positif terhadap audit judgement

yang diambil auditor.

c. Populasi dan Sampel

Populasi dan sampel yang digunakan pada penelitian ini adalah auditor

independen yang bekerja pada Instansi Pemerintah yaitu Badan

Pengawasan Keuangan dan Pembangunan (BPKP) yang berada di

d. Kesimpulan

Penelitian ini menemukan hasil statistik yang tidak signifikan dari

pengaruh tekanan ketaatan dan kompleksitas tugas terhadap audit

judgement. Sementara pengetahuan dan persepsi etis memiliki pengaruh

yang signifikan terhadap audit judgement. Penemuan ini dapat

digunakan oleh auditor untuk terus meningkatkan profesionalismenya

khususnya dalam membuat audit judgement. Penelitian ini menemukan

bahwa pengelolaan Sumber Daya Manusia sangat diperlukan oleh

Aparat Pengawasan Intern Pemerintah (APIP) untuk meningkatkan

kemahiran auditor dalam menghasilkan audit judgement yang tepat.

2. Elisabeth Mariana Andita Tielman (2012)

a. Judul “Pengaruh Tekanan Ketaatan, Tekanan Anggaran Waktu,

Kompleksitas Tugas, Pengetahuan Dan Pengalaman Auditor Terhadap

Audit Judgment”.

b. Hipotesis

H1: Tekanan Ketaatan berpengaruh negatif terhadap audit judgment

H2: Tekanan Anggaran Waktu berpengaruh negatif terhadap audit

judgment.

H3: Kompleksitas tugas berpengaruh terhadap audit judgment

H4: Pengetahuan berpengaruh positif terhadap audit judgment

c. Populasi dan Sampel

Populasi penelitian ini adalah seluruh auditor yang bekerja pada kantor

akuntan publik (KAP) di Semarang. Metode pengambilan sampel

mengunakan teknik purposive sampling, yang didasarkan pada kriteria:

(1) auditor yang bekerja pada Kantor Akuntan Publik di Kota Semarang

yang terdaftar pada Directory Kantor Akuntan Publik; (2) level auditor

senior dan yunior. Sampel yang dipilih adalah staf akuntan yang bekerja

sebagai tenaga professional (auditor) pada Kantor Akuntan Publik

(KAP) di Semarang sebanyak 50 responden.

d. Kesimpulan

Hasil penelitian menunjukkan bahwa tekanan ketaatan berpengaruh

negatif terhadap audit judgment. Variabel tekanan anggaran waktu

berpengaruh negatif terhadap audit judgment. Variabel komplekstitas

tugas berpengaruh negatif terhadap audit judgment. Sedangkan variabel

pengetahuan dan pengalaman berpengaruh positif terhadap audit

judgment.

3. Zulaikha (2006)

a. Judul “Pengaruh Interaksi Gender, Kompleksitas Tugas Dan

Pengalaman Auditor Tehadap Audit Judgment”.

b. Hipotesis

H1 : Auditor laki-laki lebih menunjukkan kinerja lebih akurat dalam

menyelesaikan tugas yang kompleks untuk pembuatan suatu judgment

wajar) dibanding auditor perempuan. Selanjutnya isu gendser yang

berinteraksi dengan kompleksitas tugas dan pengalaman sebagai auditor

dirumuskan hipotesis kedua dan ketiga dengan mengambil kasus yang

sama yaitu :

H2 : Interaksi gender dan kompleksitas tugas berpengaruh terhadap

keakuratan audit judgment atas penilaian saldo akun persediaan (apakah

disajikan secara wajar)

H3 : Interaksi gender dan pengalaman sebagai auditor berpengaruh

terhadap keakuratan audit judgment atas penilaian saldo akun persediaan

(apakah disajikan seacara wajar).

c. Populasi dan Sampel

Populasi penelitian ini adalah auditor independen yang di surrogate

dengan sarjana S1 Akuntansi sebagaimana dijelaskan diatas. Sampel

diambil dengan convenience sampling yaitu dua kelas PPA dan satu

kelas dari Program Maksi. Dari tiga kelas tersebut diperoleh +

81mahasiswa.

d. Kesimpulan

Hasil penelitiannya menunjukkan bahwa perempuan masih

mendominasi peran domestik, dan peran ganda perempuan tidak

berpengaruh signifikan dalam pembuatan judgment. Hipotesis pertama

yang diajukan ditolak. Hal ini memberikan implikasi dalam penugasan

audit bahwa isu gender atau peran ganda perempuan tidak berpengaruh

Hipotesis kedua yang diajukan. Hal ini membawa implikasi pada profesi

auditor, bahwa isu gender tidak perlu dibesar-besarkan karena secara

statistik isu gender tidak berpengaruh terhadap kemampuan kognitif

perempuan dalam pembuatan judgment, bahkan dalam penugasan audit

yang kompleks. Variabel pengalaman sebagai auditor berpengaruh

langsung (main effect) terhadap judgment. Demikian pula ketiga isu

gender berinteraksi dengan pengalaman tugas sebagai auditor, maka

interaksi tersebut berpengaruh secara signifikan terhadap judgment.

Tabel 2.1 Adapun perbedaan penelitian sebelumnya dengan penelitian sekar ang

No. Peneliti Objek Penelitian Uji Analisis Var iabel

2.2. Landasan Teori

Pada penelitian ini disajikan beberapa teori yang merupakan dasar utama

dari kerangka pikir dalam usaha pencarian cara ilmiah untuk memecahkan

masalah yang diajukan dalam penelitian.

2.2.1. Tekanan Kerja

2.2.1.1. Definisi Tekanan Kerja

Tekanan kerja disini sama halnya dengan stres kerja dimana kondisi

seseorang mengalami tekanan yang tidak menyenangkan yang berasal luar diri

seseorang. Tekanan pekerjaan (Job-Related Stress) ini timbul karena

meningkatnya stres sebagai akibat dari permintaan pekerjaan secara meningkat

melebihi kemampuan kinerja dari pekerja (Kiryanto, 2006: 8).

Setiap tenaga kerja bekerja sesuai dengan perannya dalam organisasi,

artinya setiap tenaga kerja mempunyai kelompok tugasnya yang harus dilakukan

sesuai dengan aturan-aturan yang ada dan sesuai dengan yang diharapkan oleh

atasannya. Namun demikian tenaga kerja tidak selalu berhasil untuk memainkan

perannya tanpa menimbulkan masalah. Kurang baik berfungsinya peran, yang

merupakan pembangkit stres yaitu meliputi: konflik peran dan ketaksaan peran

(role ambiguity) (Novitasari, 2003).

Tekanan kerja biasanya adalah sebuah tanggapan atas ketegangan emosi

yang terus-menerus. Selanjutnya, kondisi itu akan mengarah pada perasaan

seseorang yang tidak berguna, motivasi rendah untuk bekerja, kurang memiliki

kepercayaan diri dan akhirnya menimbulkan kelelahan (Novitasari, 2003). Namun

job tension diharapkan akan memacu karyawan untuk dapat menyelesaikan

pekerjaan dengan sebaik-baiknya.

2.2.1.2. Dampak Tekanan Kerja Pada Karyawan

Pengaruh tekanan kerja ada yang menguntungkan maupun merugikan

bagi perusahaan. Namun pada taraf tertentu pengaruh yang menguntungkan

perusahaan diharapkan akan rnemacu karyawan untuk dapat menyelesaikan

pekerjaan dengan scbaik-baiknya. Reaksi terhadap tekanan kerja dapat merupakan

reaksi bersifat psikis maupun fisik. Biasanya pekerja atau karyawan yang stress

akan menunjukkan perubahan perilaku. Perubahan perilaku terjadi pada diri

manusia sebagai usaha mengatasi stres. Usaha mengatasi stres dapat berupa

perilaku melawan stress (flight) atau freeze (berdiam diri).

Dalam kehidupan sehari-hari ketiga reaksi ini biasanya dilakukan secara

bergantian, tergantung situasi dan bentuk stres. Perubahan-perubahan ini di tempat

kerja merupakan gejala-gejala individu yang mengalami stres antara lain

(Margiati, 2001:78-79): (a) bekerja melewati batas kemampuan, (b) kelerlambatan

masuk kerja yang sering, (c) ketidakhadiran pekerjaan, (d) kesulitan membuat

kepulusan, (e) kesalahan yang sembrono, (f) kelalaian menyelesaikan pekerjaan,

(g) lupa akan janji yang telah dibuat dan kegagalan diri sendiri, (h) kesulitan

berhubungan dengan orang lain, (i) kerisauan tentang kesalahan yang dibuat, (j)

Menunjukkan gejala fisik seperti pada alat pencernaan, tekanan darah tinggi,

2.2.2. Komlpleksitas Tugas

Definisi kompleksitas tugas adalah keragaman aspek tugas dalam suatu

jabatan dan persepsi individu tentang kesulitan suatu tugas yang disebabkan oleh

terbatasnya kapabilitas, dan daya ingat serta kemampuan untuk mengintegrasikan

masalah yang dimiliki oleh seorang pembuat keputusan.

Kompleksitas tugas dapat didefinisikan sebagai fungsi dari tugas itu

sendiri (Sanusi dan Iskandar, 2007). Kompleksitas tugas merupakan tugas yang

tidak terstruktur, sulit untuk dipahami dan ambigu (Puspitasari, 2010).

Kompleksitas dapat muncul dari ambiguitas dan struktur yang lemah, baik dalam

tugas-tugas utama maupun tugas-tugas yang lain (Restuningdiah dan Indriantoro,

2000). Pada tugas yang membingungkan, ambigu, dan tidak terstruktur,

alternatif-alternatif yang ada menjadi tidak dapat diidentifikasi sehingga tidak dapat

memperoleh data dan tidak bisa memprediksi output dari data tersebut. Menurut

Wood dalam Nadhiroh (2010), kompleksitas tugas memiliki tiga dimensi, yaitu

kompleksitas komponen (jumlah dari isyarat informasi dan tindakan yang

berbeda), kompleksitas koordinatif (jenis dan jumlah hubungan antara tindakan

dan isyarat), dan kompleksitas dinamis (perubahan dalam tindakan dan isyarat dan

hubungan di antaranya).

Tugas melakukan audit cenderung merupakan tugas yang banyak

menghadapi persoalan kompleks. Auditor dihadapkan dengan tugas-tugas yang

kompleks, banyak, berbeda-beda dan saling terkait satu dengan lainnya.

Kompleksitas audit didasarkan pada persepsi individu tentang kesulitan suatu

sebagai tugas dengan kompleksitas tinggi dan sulit, sementara auditor lain ada

yang mempersepsikan sebagai tugas yang mudah. Bonner dalam Jamilah, dkk.

(2007) mengemukakan ada tiga alasan mendasar mengapa pengujian terhadap

kompleksitas tugas untuk sebuah situasi audit perlu dilakukan. Pertama,

kompleksitas tugas ini diduga berpengaruh signifikan terhadap kinerja auditor.

Kedua, sarana dan teknik pembuatan keputusan dan latihan tertentu diduga telah

dikondisikan sedemikian rupa ketika para peneliti memahami keganjilan pada

kompleksitas tugas audit. Ketiga, pemahaman terhadap kompleksitas dari sebuah

tugas dapat membantu tim manajemen audit perusahaan menemukan solusi

terbaik bagi staf audit dan tugas audit.

Menurut Chung dan Monroe (2001) mengemukakan bahwa kompleksitas

dalam pengauditan dipengaruhi oleh beberapa faktor yaitu:

1. Banyaknya informasi yang tidak relevan dalam artian informasi tersebut tidak

konsisten dengan kejadian yang akan diprediksikan.

2. Adanya ambiguitas yang tinggi, yaitu beragamnya hasil yang diharapkan oleh

entitas yang diperiksa dari kegiatan pengauditan.

Restuningdiah dan Indriantoro (2000) menyatakan bahwa peningkatan

kompleksitas tugas dapat menurunkan tingkat keberhasilan tugas itu. Terkait

dengan kegiatan pengauditan, tingginya kompleksitas audit ini dapat

menyebabkan akuntan berperilaku disfungsional sehingga menyebabkan seorang

auditor menjadi tidak konsistensi dan tidak akuntanbilitas. Adanya kompleksitas

Semakin kompleks tugas seorang auditor, maka hal ini dapat

mempengaruhi judgment yang akan diberikan. Proses pengolahan informasi

terdiri dari tiga tahapan, yaitu: input, proses, output. Pada tahap input dan proses,

kompleksitas tugas meningkat seiring bertambahnya faktor cues. Terdapat

perbedaan antara pengertian banyaknya cues yang diadakan (number of cues

available) dengan banyaknya cues yang terolah (number of cues processed.

Banyaknya cues yang ada, seorang decision maker harus berusaha melakukan

penilaian terhadap cues-cues tersebut (meliputi upaya penyeleksian dan

pertimbangan-pertimbangan) dan kemudian mengintegrasikannya ke dalam suatu

judgment (pendapat). Dengan adanya tugas yang semakin kompleks akan

mendorong seorang auditor untuk melakukan tugasnya tidak semudah yang

dibayangkan.

2.2.3. Gender

Gender sering diidentikkan dengan jenis kelamin (sex), padahal gender

berbeda dengan jenis kelamin. Marzuki (n.d.) menjelaskan bahwa secara umum

jenis kelamin digunakan untuk mengidentifikasi perbedaan laki-laki dan

perempuan dari segi anatomi biologis, sedangkan gender lebih mengarah kepada

aspek sosial, budaya, dan aspek nonbiologis lainnya. Secara etimologis kata

gender berasal dari bahasa Inggris yang berarti jenis kelamin. Gender dapat

diartikan sebagai pembedaan peran antara laki-laki dan wanita yang tidak hanya

mengacu pada perbedaan biologis atau seksualnya, tetapi juga mencakup

Webster’s New World Dictionary gender diartikan sebagai perbedaan yang

tampak antara laki-laki dan wanita dilihat dari segi nilai dan tingkah laku. Dalam

Women’s Studies Encyclopedia dijelaskan bahwa gender adalah konsep cultural

yang berupaya membuat perbedaan dalam hal peran, perilaku, mentalis, dan

karakteristik emosional laki-laki dan wanita yang berkembang dalam masyarakat

(Fitrianingsih, 2011). Gender muncul akibat pengaruh sosial budaya dan

kebiasaan-kebiasaan yang berkembang dalam masyarakat setempat. Gender

adalah suatu bentuk rekayasa masyarakat, bukannya suatu yang sifatnya kodrat

(Puspitasari, 2007).

Perbedaan peran dan perilaku antara laki-laki dan perempuan dapat

disebabkan oleh beberapa hal, seperti sosialisasi, budaya yang berlaku, serta

kebiasaan yang ada. Pandangan tentang gender dapat diklasifikasikan ke dalam

dua stereotipe, yaitu Sex Role Stereotypes dan Managerial Stereotypes. Pengertian

klasifikasi stereotypes merupakan proses pengelompokan individu kedalam suatu

kelompok, dan pemberian atribut karakteristik pada individu berdasarkan anggota

kelompok (Ulfa, 2011). Berdasarkan Sex Role Stereotypes, laki-laki dipandang

lebih berorientasi pada pekerjaan, mampu bersikap obyektif, independen, dan

pada umumnya mempunyai kemampuan yang lebih dalam pertanggungjawaban

manajerial jika dibandingkan dengan wanita. Sedangkan wanita dipandang lebih

pasif, lemah lembut, memiliki orientasi pada pertimbangan dan posisinya pada

pertanggungjawaban dalam organisasi lebih rendah dibandingkan laki-laki.

seseorang yang memiliki sikap, perilaku, dan temperamen, dimana sikap ini pada

umumnya lebih dimiliki oleh laki-laki.

Dalam literatur psikologis kognitif dan pemasaran dinyatakan bahwa

wanita dikenal lebih efisien dan efektif dalam memproses informasi saat adanya

kompleksitas tugas dalam pengambilan keputusan dibandingkan dengan pria.

Selain itu, laki-laki relatif kurang mendalam dalam menganalisis inti dari suatu

keputusan. Wanita pada umumnya memiliki tingkat pertimbangan moral yang

lebih tinggi daripada laki-laki, sehingga membuat adanya perbedaan persepsi etika

pada saat proses pengambilan keputusan. Pada sebagian besar organisasi

perbedaan gender masih mempengaruhi kesempatan (opportunity) dan kekuasaan

(power). Perbedaan tersebut dapat menyebabkan diskriminasi gender dalam

pekerjaan. Hal ini dapat menurunkan kinerja serta prospek karier seorang wanita

karena adanya kesempatan yang terbatas dalam peningkatan kemampuan dan

pengembangan hubungan kerja.

2.2.4 Pengalaman Audit

Pengalaman merupakan suatu proses pembelajaran dan pertambahan

perkembangan potensi bertingkah laku (Asih, 2006). Pengalaman seseorang dapat

diartikan sebagai suatu proses yang dapat membawa seseorang kepada suatu pola

tingkah laku yang lebih tinggi. Pengalaman dapat memberikan peluang bagi

seseorang untuk melakukan pekerjaan dengan lebih baik. Semakin luas

sempurna pola berpikir dan sikap dalam bertindak untuk mencapai tujuan yang

telah ditetapkan (Puspaningsih, 2004).

Pengalaman pada umumnya dikaitkan dengan masa kerja. Masa kerja

merupakan hasil penyerapan dari berbagai aktivitas manusia, sehingga mampu

menumbuhkan keterampilan yang muncul dalam tindakan yang dilakukan

karyawan dalam menyelesaikan pekerjaan (Ulfa, 2011). Seseorang yang telah

lama bekerja pada perusahaan tertentu telah terbiasa melaksanakan pekerjaannya

sehari-hari dan memperoleh banyak pengalaman yang dapat menunjang

peningkatan kinerjanya. Penelitian di bidang psikologi menunjukkan bahwa

seseorang yang berpengalaman dalam bidang substantif memiliki lebih banyak hal

yang tersimpan dalam ingatannya dan dapat mengembangkan suatu pemahaman

yang baik mengenai suatu peristiwa.

Di bidang audit, pengalaman auditor merupakan faktor penting yang

dibutuhkan dalam menyelesaikan pekerjaannya. Pengalaman audit adalah

pengalaman yang dimiliki oleh seorang auditor dalam melakukan audit atas

laporan keuangan suatu entitas. Semakin berpengalaman seorang auditor maka dia

akan semakin mampu dalam menghasilkan kinerja yang lebih baik dalam

tugas-tugas yang kompleks, termasuk dalam melakukan pemeriksaan.

Akuntan pemeriksa yang berpengalaman akan membuat judgment yang

relatif lebih baik dalam tugas-tugas profesional dibanding dengan akuntan

pemeriksa yang belum berpengalaman (Butts dalam Herliansyah dan Meifida,

2006). Seorang auditor yang berpengalaman akan semakin peka dalam memahami

diambilnya. Selain itu, auditor juga semakin peka dengan kesalahan penyajian

laporan keuangan dan semakin memahami hal-hal yang terkait dengan kesalahan

yang ditemukan tersebut.

2.2.5. Pengetahuan

Libby (1995) dalam Mariana (2012) mengatakan bahwa kinerja seseorang

dapat diukur dengan beberapa unsur antara lain kemampuan (ability),

pengetahuan (knowledge) dan pengalaman (experience). Auditor yang memiliki

pengetahuan yang luas melakukan judgment dengan lebih baik dari yang tidak

berpengetahuan luas. Untuk menyelesaikan sebuah pekerjaan audit, auditor

dituntut untuk memiliki keahlian (expertise), yang terdiri dari unsur pengalaman

dan pengetahuan. Auditor harus memiliki baik pengetahuan yang bersifat umum

maupun yang khusus, yang meliputi pengetahuan area auditing, akuntansi, dan

karakteristik yang dimiliki oleh kliennya. Pengetahuan yang memadai mengenai

karakteristik yang dimiliki perusahaan akan mempengaruhi pandangan auditor

terhadap bukti atau informasi yang ditemukan.

Menurut Tubbs (1992) yang dikutip Ashton (2002), dalam mendeteksi

sebuah kesalahan, seseorang auditor harus didukung dengan pengetahuan tentang

apa dan bagaimana kesalahan tersebut terjadi. Secara umum seorang auditor harus

memiliki pengetahuan-pengetahuan mengenai General Auditing, Functional Area,

Computer Auditing, Accounting Issue, Specific Industri, General World

Knowledge (pengetahuan umum), dan Problem Solving Knowledge (Bedard dan

2.2.6. Audit Judgment

2.2.6.1. Definisi Audit Judgment

Audit Judgment mengacu pada aspek kognitif dalam proses pengambilan

keputusan dan mencerminkan perubahan dalam evaluasi, opini atau sikap

(Bazerman dalam Suartana, 2005: 955). Auditor diharapkan memiliki judgment

yang berkualitas untuk memberi keyakinan bahwa penilaian mereka terhadap

laporan keuangan adalah benar. Profesi akuntan adalah sebuah profesi yang

menuntut adanya kemampuan dalam memproses informasi (secara kognitif)

dalam menentukan judgment dalam sebuah penugasan audit.

Hogart (1992) dalam Mariana (2012) mengartikan audit judgment sebagai

proses kognitif yang merupakan perilaku pemilihan keputusan. Judgment

merupakan suatu proses yang terus menerus dalam perolehan informasi,

(termasuk umpan balik dari tindakan sebelumnya) pilihan untuk bertindak atau

tidak bertindak, dan penerimaan informasi lebih lanjut. Cara pandang auditor

dalam menanggapi informasi tersebut berhubungan dengan tanggung jawab dan

resiko audit yang akan dihadapi oleh auditor sehubungan dengan judgment yang

dibuatnya (Djaddang dan Parmono, 2002).

2.2.6.2. Definisi Judgment

Judgement merupakan suatu kegiatan yang selalu dibutuhkan oleh

auditor dalam melaksanakan audit laporan keuangan dari suatu entitas. Judgement

dalam audit tergantung pada kualitas dari keyakinan yang diperoleh melalui

pengembangan bukti-bukti memerlukan upaya analisis atas fakta-fakta yang

terjadi yang melatarbelakangi asersi yang sedang diaudit.

Sebagai gambaran, akuntan publik mempunyai tiga sumber informasi

yang potensial untuk membuat suatu pilhan: (1) teknik manual, (2) refrensi yang

lebih detail dan (3) teknik keahlian. Berdasarkan proses informasi dari ketiga

sumber tersebut, akuntan mungkin akan melihat sumber yang pertama, bergantung

pada keadaan perlu tidaknya diperluas dengan sumber yang pertama, bergantung

pada keadaan perlu tudaknya diperluas dengan sumber informasi kedua, atau

dengan sumber informasi yang ketiga, tetapi jarang memakai keduanya (Gibbin,

2004).

2.2.6.3. Perbedaan Audit dengan auditor

Pengertian audit Menurut William F. Meisser, Jr (Auditing and

Assurance Service, A Systematic Approach, 2003:8) audit adalah proses yang sistematik dengan tujuan mengevaluasi bukti mengenai tindakan dan kejadian

ekonomi untuk memastikan tingkat kesesuaian antara penugasan dan kriteria yang

telah ditetapkan, hasil dari penugasan tersebut dikomunikasikan kepada pihak

pengguna yang berkepentingan. Menurut Arens and Loebbecke (Auditing: An

Integrated Approach, eight edition, 2000:9), Audit adalah kegiatan mengumpulkan dan mengevaluasi dari bukti-bukti mengenai informasi untuk

menentukan dan melaporkan tingkat kesesuaian antara informasi dengan kriteria

yang telah ditetapkan. Proses audit harus dilakukan oleh orang yang kompeten

Auditor adalah seseorang yang memiliki kualifikasi tertentu dalam

melakukan audit atas laporan keuangan dan kegiatan suatu perusahaan atau

organisasi. Ditinjau dari sudut profesi akuntan publik, auditor adalah

pemeriksaan (examination) secara objektif atas laporan keuangan suatu

perusahaan atau organisasi lain dengan tujuan untuk menentukan apakah laporan

keuangan trsebut menyajikan secara wajar, dalam semua hal yang material, posisi

keuangan dan hasil usaha perusahaan atau organisasi tersebut (Mulyadi,2002).

2.2.6.4. J enis-J enis Audit

Pada umumnya dikelompokkan menjadi tiga golongan, antara lain: audit

laporan keuangan, audit operasional, dan audit ketaatan atau audit kesesuaian

(Mulyadi,2002). Penjelasan tentang ketiga audit sebagai berikut.

(1) Audit Laporan Keuangan

Audit laporan keuangan bertujuan menentukan apakah laporan keuangan

secara keseluruhan yang merupakan informasi terukur yang diverifikasi telah

disajikan sesuai dengan kriteria-kriteria tertentu. Umumnya kriteria ini berupa

prinsip akutansi yang berlaku umum. Asumsi dasar dari suatu audit laporan

keuangan adalah laporan tersebut akan dimanfaatkan kelompok-kelompok

berbeda untuk maksud berbeda. Oleh karena itu, jauh lebih efisien

memperkerjakan satu auditor untuk melaksanakan audit dan membuat kesimpulan

yang dapat diandalkan oleh semua pihak daripada membiarkan masing-masing

audit umum yang dilakukan tersebut tidak sanggup memberikan informasi yang

memadai, tetap mempunyai kesempatan mendapatkan data tambahan.

(2) Audit Operasional

Audit operasional merupakan penelaahan atas bagian maupun dari

prosedur dan metode operasi suatu organisasi untuk menilai efisiensi dan

efektivitasnya. Umumnya pada saat selesai audit operasional, auditor akan

memberikan sejumlah saran kepada manajemen untuk memperbaiki jalannya

operasi perusahaan. Pelaksanaan audit oeprasional dan hasil yang dilaporkan lebih

sulit untuk didefinisikan daripada jenis audit lainnya. Efisiensi dan efektivitas

operasi suatu organisasi jauh lebih sulit pengevaluasiannya secara objektif

dibandingkan penerapan dan penyajian laporan keuangan sesuai dengan prinsip

akutansi yang berlaku umum. Kriteria untuk pengukurannya relatif subjektif. Pada

prakteknya, auditor operasional lebih sering memberikan saran perbaikan prestasi

kerja dibandingkan melaporan keberhasilan prestasi kerja yang sekarang; lebih

merupakan konsultasi manajemen daripada audit.

(3) Audit Ketaatan/ Kesesuaian

Audit ketaatan atau kesesuaian bertujuan mempertimbangkan apakah

audit (klien) telah mengikuti prosedur atau aturan tertentu yang telah ditetapkan

pihak yang memiliki otoritas lebih tinggi. Suatu audit ketaatan pada perusahaan

swasta, dapat termasuk penentuan apakah para pelaksana akutansi telah mengikuti

prosedur yang telah ditetapkan perusahaan, peninjauan tingkat upah untuk

perjanjian dengan bank atau kreditor lain untuk memastikan bahwa perusahaan

tersebut telah memenuhi ketentuan hokum yang berlaku.

2.2.6.5. J enis-J enis auditor

Auditor dibedakan menjadi beberapa jenis menurut Arens dan

Loebbecke (2000:3) terbagi menjadi empat jenis auditor:

(1) Auditor Independen

independen bertanggung jawab atas audit laporan keuangan historis dari

seluruh perusahaan publik dan perusahaan besar lainnya. Umumnya di masyarakat

menyebut akuntan publik sebagai auditor atau auditor independen.

(2) Auditor Pemerintah

Di Indonesia terdapat beberapa lembaga atau badan yang bertanggung

jawab secara fungsional atas pengawasan terhadap kekayaan atau keuangan

Negara. Sebagian tugas BPK tidak berbeda dengan auditor. Sebagian besar

informasi keuangan yang dibuat oleh berbagai badan pemerintahan telah diaudit

oleh BPK. Di samping audit atas laporan keuangan, pada masa sekarang BPKP

sering melakukan evaluasi, efisiensi dan efektivitas operasi berbagai program

pemerintah dan BUMN.

(3) Auditor Pajak

Direktorat Jendral Pajak yang berada di bawah Departemen Keuangan

RI, bertanggung jawab atas penerimaan negara dari sektor perpajakan dan

penegakan hukum dalam pelaksanaan ketentuan perpajakan. Pekerjaan audit ini

(4) Auditor Interen

Auditor interen bekerja di suatu perusahaan untuk melakukan audit bagi

kepentingan manajemen perusahaan, seperti halnya auditor pemerintah

bagi pemerintah. Bagian audit dari suatu perusahaan bisa beranggotakan

lebih dari seratus orang dan biasanya bertanggung jawab langsung kepada

presiden direktur, direktur eksektif, atau kepada komite audit dari dewan

atau komisaris. Tugasnya bermacam-macam tergantung pada atasannya.

Untuk menjalankan tugas dengan baik, auditor intern harus berada di luar

fungsi lini suatu organisasi, tetapi tidak terlepas dari hubungan bawahan

atasan seperti lainnya. Keterbatasan indepedensi ini merupakan perbedaan

utama antara auditor intern dengan akuntan publik

2.2.7. Pengaruh Antar Variabel

2.2.7.1. Pengaruh Tekanan Kerja Terhadap Kinerja Auditor Dalam

Pembuatan Audit Judment

Hasil penelitian ini menunjukkan bahwa tekanan kerja berpengaruh secara

signifikan terhadap audit judgment. Hal ini menunjukkan bahwa auditor dalam

kondisi adanya perintah dari atasan dan tekanan dari klien untuk berperilaku

menyimpang dari standart profesional auditor junior cenderung akan mentaati

perintah tersebut. Hal ini juga menunjukkan bahwa auditor junior tidak memiliki

keberanian untuk tidak mentaati perintah atasan dan keinginan klien untuk

mengambil risiko untuk mencari pekerjaan lain dan kehilangan klien sebagai

konsekuensi menentang perintah atasan dan keinginan klien yang tidak tepat yang

menyimpang dan dari standart profesional.hasil penelitian ini konsisten dengan

penelitian yang dilakukan oleh Hartanto (1999).

2.2.7.2. Pengaruh Kompleksitas Tugas Ter hadap Kinerja Auditor Dalam

Pembuatan Audit Judment

Hasil penelitian ini menunjukkan bahwa kompleksitas tugas tidak

berpengaruh secara signifikan terhadap audit judgment. Hal ini menunjukkan

bahwa pada situasi tugas yang kompleks tidak berpengaruh terhadap judgment

yang diambil oleh auditor dalam menentukan pendapat terhadap hasil auditnya.

Hasil penelitian ini konsisten dengan penelitian Cheng, dkk, (2003) yang

mengatakan bahwa kompleksitas tugas tidak mempunyai pengaruh yang

signifikan terhadap kinerja keputusan. Penelitian yang bertentangan dengan hasil

penelitian ini antara lain, penelitian Chung dan Monroe (2001) mengatakan bahwa

interaksi antara gender dengan kompleksitas tugas berpengaruh secara signifikan

terhadap audit judgment. Hal ini juga senada dengan penelitian yang dilakukan

Abdolmohammadi dan Wright (1986) menunjukkan bahwa perbedaan judgment

yang signifikan ditemukan antara kelompkok berpengalaman pada masing-masing

tugas.

Ketika seluruh subyek dikumpulkan bersama-sama, maka hanya

menunjukkan perlunya mempertimbangkan secara eksplisit dan mengontrol

keahlian. Stuart (2001) menunjukkan bahwa kinerja auditor tergantung pada

interaksi antara kompleksitas tugas dan struktur audit yang digunakan dalam

pelaksanaan audit. Hal ini dibuktikan bahwa untuk tugas yang tidak terlalu

kompleks, auditor dari perusahaan audit terstruktur dan tidak terstruktur

menunjukkan kinerja yang sepadan. Sebaliknya, pada tugas yang relatif kompleks,

maka auditor dari perusahaan yang tidak terstruktur jauh berada di bawah

perusahaan audit terstruktur.

2.2.7.3. Pengaruh Gender Ter hadap Kinerja Auditor Dalam Pembuatan

Audit Judment

Hasil penelitian ini menunjukkan bahwa gender tidak berpengaruh

secara signifikan terhadap audit judgment. Hal ini menunjukkan bahwa

perbedaan jenis kelamin antara pria dan wanita dengan perbedaan berbagai sifat

dan karakter individu masing-masing tidak berpengaruh terhadap audit judgment

yang diambil oleh auditor pria dan wanita. Hal ini konsisten dengan penelitian

yang dilakukan oleh Hartanto (1999) yang mengatakan bahwa gender tidak

berpengaruh secara signifikan terhadap judgment auditor yang mendapatkan

tekanan. Hal ini senada dengan hasil penelitian Thoma (1986) yang menemukan

bahwa pengaruh gender sangat kecil. Trisnaningsih dan Iswati (2003)

mengatakan bahwa tidak ada perbedaan kinerja auditor dilihat dari perbedaan

gender antara pria dan wanita jika dilihat dari kesetaraan komitmen

organisasional, komitmen profesional, motivasi dan kesempatan kerja, kecuali

wanita. Penelitian yang dilakukan Chung dan Monore (2001) mengatamakan

bahwa gender berpengaruh secara signifikan terhadap audit judgment jika

berinteraksi dengan kompleksitas tugas. Hal ini senada dengan penelitian yang

dilakukan oleh Giligan (1982) yang berhasil mengindikasikan bahwa

pertimbangan moral dan alasan mendasar dalam etika pada pria dan wanita

berbeda. Ruegger dan King (1992) juga mengindikasikan bahwa wanita berbeda.

Ruegger dan King (1992) juga mengindikasikan bahwa wanita memiliki

pertimbangan moral yang lebih tinggi dibandingkan dengan pria.

2.2.7.4. Pengaruh Pengalaman Audit Ter hadap Kinerja Auditor Dalam

Pembuatan Audit Judment

Menurut Abdolmohammadi dan Wright (1987) dalam Mariana (2012)

mengatakan bahwa adanya perbedaan judgment antara auditor yang

berpengalaman dan yang tidak berpengalaman. Dari pengalaman seseorang dapat

belajar dari kesalahan-kesalahannya di masa lalu, sehingga nantinya akan

menambah kinerjanya dalam melakukan tugas. Pengalaman dapat mempengaruhi

kemampuan auditor dalam memprediksi dan mendeteksi kecurangan yang terjadi

dalam pelaporan keuangan suatu perusahaan yg di auditnya sehingga dapat

mempengaruhi judgment yang diambil oleh auditor. Dengan demikian maka akan

mengurangi kesalahan auditor di masa kini dan masa yang akan datang. Semakin

banyak pengalaman seorang auditor maka kemampuannya untuk memprediksi

suatu kejadian pun akan semakin baik. Auditor yang berpengelaman biasanya

oleh seorang auditor dalam melakukan tugas auditnya memberikan pelajaran

kepada auditor tersebut dalam melakukan judgment

2.2.7.5. Pengaruh Pengetahuan Ter hadap Kinerja Auditor Dalam

Pembuatan Audit Judment

Menurut Libby (1995) dalam Mariana (2012) mengatakan bahwa kinerja

seseorang dapat diukur dengan beberapa unsur antara lain kemampuan (ability),

pengetahuan (knowledge) dan pengalaman (experience). Auditor yang memiliki

pengetahuan yang luas melakukan judgment dengan lebih baik dari yang tidak

berpengetahuan luas. Untuk menyelesaikan sebuah pekerjaan audit, auditor

dituntut untuk memiliki keahlian (expertise), yang terdiri dari unsur pengalaman

dan pengetahuan. Auditor harus memiliki baik pengetahuan yang bersifat umum

maupun yang khusus, yang meliputi pengetahuan area auditing, akuntansi, dan

karakteristik yang dimiliki oleh kliennya. Pengetahuan yang memadai mengenai

karakteristik yang dimiliki perusahaan akan mempengaruhi pandangan auditor

terhadap bukti atau informasi yang ditemukan.

Menurut Shanteau dan Peters (1989) dalam Mariana (2012) menyatakan

bahwa pengetahuan akan mempengaruhi penilaian atau pendapat seseorang. Tan

dan Kao (1999) menemukan bahwa pengetahuan yang tinggi dari seorang auditor

memungkinkannya untuk meningkatkan kinerja akuntabilitasnya. Pengetahuan

yang dimiliki merupakan suatu faktor yang sangat mempengaruhi seorang auditor

dalam melaksankan tugasnya. Semakin tinggi pengetahuan seorang auditor maka

2.3. Kerangka Pikir

Berdasarkan hasil penelitian terdahulu dan telaah teori yang telah di

kemukakan di atas, maka dapat dibuat kerangka pikir yang dapat digunakan dalam

penyelesaian permasalahan ini. Sumber kerangka pemikiran adalah bahasa

landasan teori yang dihubungkan dengan variabel penelitian dalam upaya untuk

memecahkan masalah, dapat digambarkan pada gambar. 1 sebagai berikut :

Gambar 1 Kerangka Pikir

Analisis Regresi Linear Berganda

Tekanan Kerja

X1

Kompleksit as Tugas

X2

Gender

X3

Pengalaman Audit

X4

Penget ahuan

X5

Audit Judgm ent

2.4. Hipotesis

Berdasarkan kerangka pikir diatas, maka peneliti menetapkan hipotesis

penelitian adalah Apakah terdapat pengaruh antara tekanan kerja, kompleksitas

tugas, gender, pengalaman audit dan pengetahuan terhadap kinerja auditor dalam

3.1. Definisi Operasional dan Pengukuran Variabel

3.1.1. Definisi Operasional

Definisi operasional adalah segala sesuatu yang menjadi objek pengamatan

suatu penelitian yang berdasarkan sifat-sifat atau hal-hal yang didefinisikan atau

diamati. Definisi operasi setiap variabel yang digunakan dalam penelitian ini

adalah sebagai berikut :

A. Tekanan Kerja (X1)

Tekanan kerja adalah tekanan yang diterima oleh pekerja dalam menghadapi

tugas yang melebihi kemampuan kinerja pekerja. Variabel tekanan kerja di

ukur dengan 10 item pertanyaan yaitu:

1. Tuntutan tugas yang berlebihan dari atasan

2. Ketidakpuasan mengerjakan tugas sebagai auditor terhadap hasil kerja

yang di lakukan.

3. Ketidakpuasan dengan apa yang selama ini di hasilkan/terhadap hidup

(apa yang diraih)

4. Penurunan kinerja saat melakukan pekerjaan

5. Adanya deadline dalam menyelesaikan pekerjaan

6. Adanya ketidak sabaran dalam mengerjakan pekerjaan

7. Tekanan kerja dapat membuat ketidaklancaran dalam berkomunikasi

8. Tekanan kerja dapat menimbulkan mengambil keputusan yang salah

9. Konsentrasi pada satu pekerjaan pada waktu yang sama

10. Adanya kompetisi dengan orang lain meskipun dalam situasi atau

peristiwa yang non kompetitif.

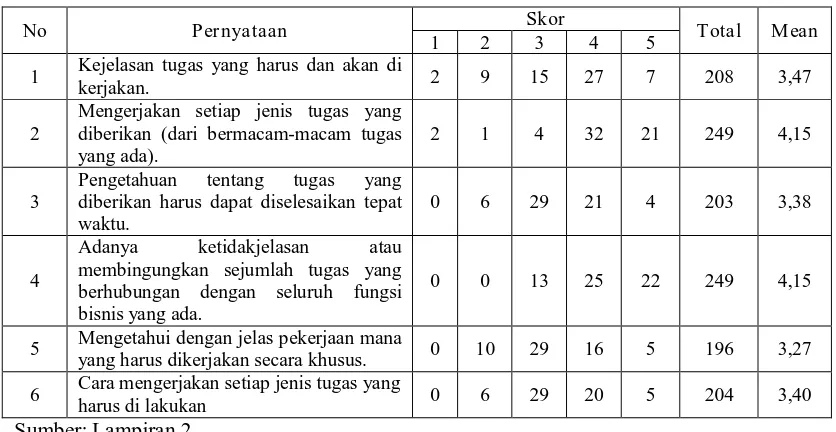

B. Kompleksitas Tugas (X2)

Kompleksitas tugas yang dimaksud dalam penelitian ini adalah sulitnya suatu

tugas yang disebabkan oleh terbatasnya kapabilitas, dan daya ingat serta

kemampuan untuk mengintegrasikan masalah yang dimiliki oleh seorang

pembuat keputusan (Jamilah, et al 2007). Variabel kompleksitas tugas diukur

dengan 6 item pertanyaan yaitu:

1. Kejelasan tugas yang harus dan akan di kerjakan.

2. Mengerjakan setiap jenis tugas yang diberikan (dari bermacam-macam

tugas yang ada).

3. Pengetahuan tentang tugas yang diberikan harus dapat diselesaikan tepat

waktu.

4. Adanya ketidakjelasan atau membingungkan sejumlah tugas yang

berhubungan dengan seluruh fungsi bisnis yang ada.

5. Mengetahui dengan jelas pekerjaan mana yang harus dikerjakan secara

khusus.

6. Cara mengerjakan setiap jenis tugas yang harus di lakukan.

C. Gender (X3)

Gender adalah sifat yang melekat pada kaum laki-laki dan perempuan yang

anggapan tentang peran sosial dan budaya perempuan dan laki-laki. Gender

merupakan variabel independen yang dibedekan menjadi dua kategori yaitu

pria dan wanita. Gender di ukur dengan skala nominal. Gender merupakan

variabel dummy dimana 1 = pria dan 0 = wanita.

D. Pengalaman Audit (X4)

Pengalaman audit merupakan suatu pembelajaran dan pertambahan

perkembangan potensi dalam bertingkah laku baik dari pendidikan formal

maupun nonformal yang pernah dialami atau dijalani. Pengalaman kerja

menunjukan berapa lama agar supaya pekerja dapat bekerja dengan baik.

Disamping itu pengalaman kerja meliputi banyaknya jenis pekerjaan atau

jabatan yang pernah diduduki oleh seseorang dan lamanya mereka bekerja

pada masing-masing pekerjaan atau jabatan tersebut (Siagian, 2000). Variabel

pengalaman audit diukur berdasarkan 2 pertanyaan yaitu

1. Lama bekerja sebagai auditor, diukur berdasarkan nilai 1= <1 tahun, 2 =

2-4 tahun, 3 = 5-7 tahun, 4 = 8-10 tahun, 5 = 10 tahun lebih.

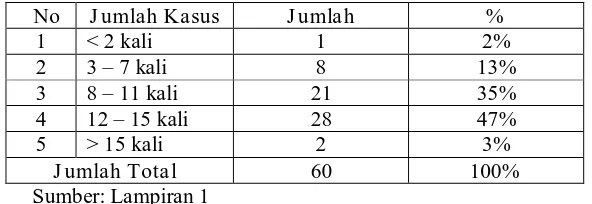

2. Jumlah kasus yang pernah ditangani diukur dengan nilai 1= < 2x, 2 =

3-7x, 3 = 8-11x, 4 = 12-15x, 5 = 15x lebih.

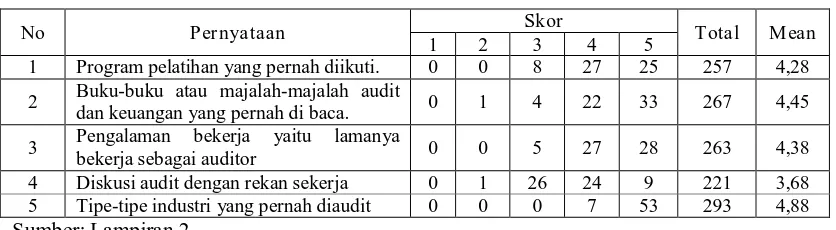

E. Pengetahuan (X5)

Pengetahuan merupakan tingkat pemahaman auditor terhadap sebuah

pekerjaan, secara konseptual atau teoritis. Variabel pengetahuan diukur

1. Program pelatihan yang pernah diikuti.

2. Buku-buku atau majalah-majalah audit dan keuangan yang pernah di

baca.

3. Pengalaman bekerja yaitu lamanya bekerja sebagai auditor

4. Diskusi audit dengan rekan sekerja

5. Tipe-tipe industri yang pernah diaudit

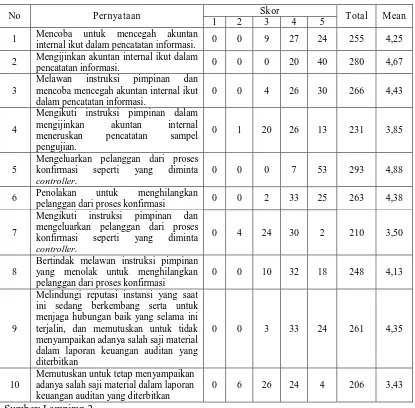

F. Audit Judment (Y)

Audit judgement merupakan kebijakan auditor dalam menentukan pendapat

mengenai hasil auditnya yang mengacu ada penentuan suatu gagasan,

pendapat atau perkiraan tentang suatu objek, status atau peristiwa lainnya

(Jamilah, dkk 2007). Judgement merupakan cara pandang auditor dalam

menanggapi semua informan yang berhubungan dengan tanggung jawab dan

risiko audit yang dihadapi oleh auditor. Variabel audit judgement diukur

dengan 10 item pertanyaan yaitu:

1. Mencoba untuk mencegah akuntan internal ikut dalam pencatatan

informasi.

2. Mengijinkan akuntan internal ikut dalam pencatatan informasi.

3. Melawan instruksi pimpinan dan mencoba mencegah akuntan internal

ikut dalam pencatatan informasi.

4. Mengikuti instruksi pimpinan dalam mengijinkan akuntan internal

meneruskan pencatatan sampel pengujian.

5. Mengeluarkan pelanggan dari proses konfirmasi seperti yang diminta