KEMAMPUAN BERKOMUNIKASI, KEMAMPUAN

INTELEKTUAL, DAN KEPRIBADIAN TERHADAP

PEMAHAMAN AKUNTANSI MAHASISWA

(Studi Kasus Pada Mahasiswa Akuntansi UPN ”Veteran” Jawa Timur)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan oleh :

MOHAMAD ZAID

0713010230/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “ VETERAN “

JAWA TIMUR

KEMAMPUAN BERKOMUNIKASI, KEMAMPUAN

INTELEKTUAL, DAN KEPRIBADIAN TERHADAP

PEMAHAMAN AKUNTANSI MAHASISWA

(Studi Kasus Pada Mahasiswa Akuntansi UPN “Veteran” Jawa Timur)

USULAN PENELITIAN

Diajukan kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “ Veteran “ Jawa Timur

Untuk menyusun Skripsi S-1 Jurusan Akuntansi

Oleh:

MOHAMAD ZAID

0713010230/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ” VETERAN ”

JAWA TIMUR

USULAN PENELITIAN

KEMAMPUAN BERKOMUNIKASI, KEMAMPUAN

INTELEKTUAL, DAN KEPRIBADIAN TERHADAP

PEMAHAMAN AKUNTANSI MAHASISWA

(Studi Kasus Pada Mahasiswa Akuntansi UPN “Veteran” Jawa Timur)

Yang diajukan

Mohamad Zaid

0713010230/FE/EA

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Rina Moestika, SE.MM

Tanggal :...

Mengetahui

Ketua Progdi Akuntansi

DR. Sri Trisnaningsih MSi

KEMAMPUAN BERKOMUNIKASI, KEMAMPUAN

INTELEKTUAL, DAN KEPRIBADIAN TERHADAP

PEMAHAMAN AKUNTANSI MAHASISWA

(Studi Kasus Pada Mahasiswa Akuntansi UPN “Veteran” Jawa Timur)

Yang diajukan

Mohamad Zaid

0713010230/FE/EA

disetujui untuk Ujian Lisan

Pembimbing Utama

Rina Moestika, SE.MM

Tanggal :...

Wakil Dekan I Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran” Jawa Timur

Drs Ec Saiful Anwar, Msi

SKRIPSI

KEMAMPUAN BERKOMUNIKASI, KEMAMPUAN

INTELEKTUAL, DAN KEPRIBADIAN TERHADAP

PEMAHAMAN AKUNTANSI MAHASISWA

(Studi Kasus Pada Mahasiswa Akuntansi UPN “Veteran” Jawa Timur)

Yang diajukan

MOHAMAD ZAID

0713010230/FE/EA

Telah dipertahankan dihadapan

dan diterima oleh Tim Penguji skripsi

Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran”Jawa Timur

Pada tanggal 3 September 2010

Pembimbing Utama:

Tim penguji :

Ketua

Rina moestika SE.MM

Drs. Ec. H. Munari , MM

Sekretaris

Drs.Ec. Sjarief H. SE. MM

Anggota

Rina moestika SE.MM

Mengetahui

Dekan Fakultas Ekonomi

KATA PENGANTAR

Assalamualaikum Wr. Wb

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala rahmat

dan hidayah-Nya, sehingga tugas penyusunan skripsi dengan judul : “ Kemampuan

Berkomunikasi, Kemampuan Intelektual, dan Kepribadian Terhadap

Pemahaman Akuntansi”, dapat terselesaikan dengan baik.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi sebagian

persyaratan agar memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur di

Surabaya.

Sejak adanya ide sampai pada tahap penyelesaian skripsi ini, penulis

menyadari sepenuhnya bahwa banyak mendapat bantuan dari berbagai pihak. Oleh

karena itu penulis ingin menyampaikan terima kasih yang sebesar – besarnya :

1.

Prof. Dr. Ir. H. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2.

Bapak Dr. H. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3.

Bapak Drs. Ec. H. Rachman A. Suwaidi,Ms. selaku Pembantu Dekan I

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa

Timur.

4.

Ibu Dr. Sri Trisnaningsih, SE, MSi, sebagai Ketua Program Studi

Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur.

5.

Rina Moestika, SE.MM, sebagai Dosen Pembimbing Utama yang telah

banyak meluangkan waktunya dalam memberikan bimbingan,

pengarahan, dorongan, serta saram umtuk penulis.

7.

Secara khusus dengan rasa hormat menyampaikan terima kasih

sedalam-dalamnya kepada Ayah dan Ibu beserta seluruh anggota keluarga yang

telah memberikan banyak dorongan, semangat, serta doa restu baik

secara moral maupun secara materiil.

8.

Kepada Ardiyanti Purnomo, orang yang selalu memotivasi aku disaat

aku terpuruk dan selalu ada disaat aku butuhkan. Semoga dirimu segera

menyelesaikan tugas akhirmu.

9.

Kepada sahabat-sahabatku yang sudah berjuang bersamaku selama ini,

baik yang secara langsung ataupun tidak langsung telah menghiasi

hari-hariku.

Peneliti menyadari bahwa apa yang telah disajikan di dalam penelitian ini

masih banyak kekurangan, untuk itu kritik dan saran yang membangun dari semua

pihak sangat diharapkan demi kesempurnaan penelitian ini.

Semoga ALLAH SWT selalu melindungi, memberikan balasan dan segala

kebaikan atas semua bantuan kepada peneliti.

Akhir kata semoga usulan penelitian ini dapat bermanfaat bagi semua pihak

demi kemajuan ilmu pengetahuan khususnya dalam bidang ekonomi. Amin.

Wassalamualaikum Wr. Wb

Surabaya, Mei 2011

DAFTAR ISI

Hal

Kata Pengantar...i

Daftar Isi...iii

Daftar Tabel...viii

Daftar Gambar...x

Daftar Lampiran...xi

Abstraksi...xii

BAB I : PENDAHULUAN

...1

1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 6

1.3. Tujuan Penelitian... 6

1.4. Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu ... 8

2.2. Landasan Teori ... 10

2.2.1. Akuntansi ... 10

2.2.1.1. Pengertian Akuntansi ... 10

2.2.1.2. Bidang-bidang Akuntansi ... 11

2.2.2. Akuntansi Keperilakuan ... 14

2.2.2.1. Pengertian Akuntansi Keperilakuan ... 14

2.2.3.1. Pengertian Pemahaman Akuntansi...14

2.2.3.2. Tujuan Pemahaman Akuntansi ... 15

2.2.4. Komunikasi ... 16

2.2.4.1. Pengertian Komunikasi ... 16

2.2.4.2. Unsur Komunikasi ... 17

2.2.4.3. Tipe Komunikasi ... 18

2.2.4.4. Fungsi Komunikasi ... 19

2.2.4.5. Gangguan dan Rintangan Komunikasi ... 20

2.2.5. Kemampuan Intelektual ... 22

2.2.5.1. Pengertian Intelektual ... 22

2.2.5.2. Dimensi Kemampuan Intelektual ... 23

2.2.5.3. Faktor – faktor yang Mempengaruhi Intelektual ... 24

2.2.6. Kepribadian ... 26

2.2.6.1. Pengertian Kepribadian ... 26

2.2.6.2. Faktor-faktor Kepribadian ... 26

2.2.6.3. Teori Kepribadian ... 37

2.2.7. Kerangka Pikir ... 30

2.2.7.1. Pengaruh Komunikasi terhadap Pemahaman

Akuntansi ... 30

2.2.7.3. Pengaruh Kepribadian terhadap Pemahaman

Akuntansi ... 32

2.3. Hipotesis ... 43

BAB III METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel ... 34

3.1.1. Definisi Operasional ... 34

3.1.2. Pengukuran Variabel ... 35

3.2. Teknik Penentuan Sampel ... 36

3.2.1. Populasi ... 36

3.2.2. Sampel ... 36

3.3. Teknik Pengumpulan Data ... 38

3.3.1. Jenis Data ... 38

3.3.2. Sumber Data ... 38

3.3.3. Metode Pengumpulan Data ... 39

3.4. Uji Kualitas Data ... 39

3.4.1. Uji Validitas ... 39

3.4.2. Uji Reliabilitas ... 40

3.4.3. Uji Normalitas ... 40

3.5. Uji Asumsi Klasik ... 41

3.5.3. Autokorelasi ... 42

3.6. Teknik Analisis dan Uji Hipotesis ... 42

3.6.1. Teknik Analisis ... 42

3.6.2. Uji Hipotesis ... 43

3.6.2.1. Uji Spesifikasi Model F ... 43

3.6.2.2. Uji t ... 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Hasil Penelitian ... 46

4.1.1. Klasifikasi Berdasarkan Jenis Kelamin ... 46

4.1.2. Klasifikasi Berdasarkan Indeks Prestasi Kumulatif ... 46

4.1.3.Klasifikasi Berdasarkan Kemampuan Berkomunikasi ... 47

4.1.4. Klasifikasi Berdasarkan Kemampuan Intelektual ... 50

4.1.5. Klasifikasi Berdasarkan Kepribadian ……....…………. 53

4.1.6. Klasifikasi Berdasarkan Pemahaman Akuntansi....…….56

4.2. Analisis dan Pengujian Hipotesis ... 59

4.2.1. Uji Kualitas Data ... 59

4.2.1.1. Uji Validitas ... 59

4.2.1.2. Uji Reliabilitas ... 62

4.2.1.3. Uji Normalitas ... 62

4.2.2.2. Heterokedasitas ... 64

4.2.3. Analisis Regresi Berganda ... 65

4.2.4. Koefisien Determinasi ... 66

4.2.5. Uji Hipotesis ... 67

4.2.5.1. Uji Kesesuaian Model Regresi ... 67

4.2.5.1.1 Uji F ... 67

4.2.5.1.2 Uji t………...………68

4.3. Pembahasan Hasil Penelitian ... 70

4.4. Konfirmasi Hasil Penelitian dengan Tujuan dan

Manfaat Penelitian... 75

4.5. Perbedaan Penelitian Terdahulu dengan Penelitian Sekarang .. 77

4.6. Keterbatasan Penelitian ... 78

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan... 79

5.2. Saran ... 80

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 4.1. Statistik Responden Berdasarkan jenis Kelamin ... 46

Tabel 4.2. Statistik Responden Responden berdasarkan IPK ... 46

Tabel 4.4. Distribusi Frekuensi dan Nilai Rata-rata Jawaban

Responden Mengenai Variabel Kemampuan Berkomunikasi ... 47

Tabel 4.5. Distribusi Frekuensi dan Nilai Rata-rata Jawaban

Responden Mengenai Variabel Kemampuan Intelektual ... 50

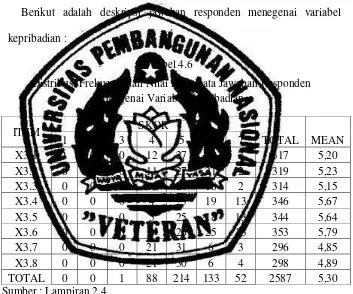

Tabel 4.6. Distribusi Frekuensi dan Nilai Rata-rata Jawaban

Responden Mengenai Variabel Kepribadian ... 53

Tabel 4.7. Distribusi Frekuensi dan Nilai Rata-rata Jawaban

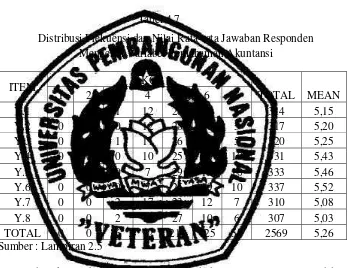

Responden Mengenai Variabel Pemahaman Akuntansi ... 56

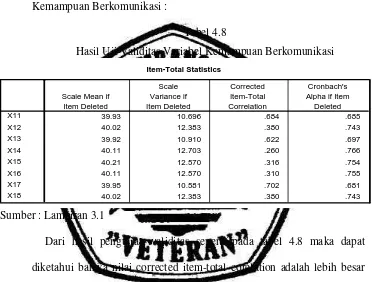

Tabel 4.8. Hasil Uji Validitas Variabel Kemampuan Berkomunikasi ... 59

Tabel 4.9. Hasil Uji Validitas Variabel Kemampuan Intelektual ... 59

Tabel 4.10. Hasil Uji Validitas Variabel Kepribadian ... 60

Tabel 4.11. Hasil Uji Validitas Variabel Pemahaman Akuntansi ... 61

Tabel 4.12. Hasil Uji Reliabilitas Masing-masing Variabel ... 62

Tabel 4.13. Hasil Uji Normalitas ... 62

Tabel 4.14. Hasil Uji Multikolinearitas ... 64

Tabel 4.15. Hasil Uji Heteroskedastisitas ... 64

Tabel 4.16. Hasil Estimasi Koefisien Regresi ... 65

Tabel 4.19. Hasil Uji t Variabel Bebas dengan Variabel Terikat ... 69

DAFTAR GAMBAR

KEMAMPUAN BERKOMUNIKASI, KEMAMPUAN INTELEKTUAL,

DAN KEPRIBADIAN TERHADAP PEMAHAMAN AKUNTANSI

MAHASISWA

(Studi Kasus Pada Mahasiswa Akuntansi UPN ”Veteran” Jawa Timur)

Oleh :

Mohamad Zaid

Abstrak

Pendidikan tinggi akuntansi sebagai sebuah institusi yang menghasilkan

lulusan dalam bidang akuntansi dituntut tidak hanya menguasai kemampuan di

bidang akademik saja, tetapi juga kemampuan lain di bidang tertentu (

softskill)

sehingga memiliki nilai tambah dalam bersaing di dunia kerja. Dalam

melaksanakan pekerjaannya secara professional, lulusan fakultas ekonomi ini

membutuhkan pemahaman yang cukup mengenai akuntansi itu sendiri.

Pemahaman akuntansi merupakan pemahaman seorang mahasiswa untuk

mengerti tentang akuntansi. Disini pemahaman akuntansi diukur berdasarkan

nilai mata kuliah pengantar akuntansi, akuntansi keuangan menengah,

akuntansi keuangan lanjutan, pemeriksaan akuntansi (audit), dan teori

akuntansi.

Penelitian ini dilaksanakan secara survey yang menggunakan data primer

dari responden yang menjadi obyek penelitian. Sampel yang digunakan

sebanyak 61 Mahasiswa akuntansi tahun 2007. Skala pengukuran yang dipakai

untuk mengukur variabel X dan Y yaitu dengan menggunakan Skala Interval

yang tidak hanya mengelompokkan individu namun juga mengukur besaran

perbedaan preferensi antar individu. Sedangkan teknik penyusunan skala

menggunakan metode perbedaan semantik (

Semantik Differetial Scale

). Data

yang diperoleh dianalisis dengan menggunakan teknik analisis regresi linier

berganda dengan alat bantu komputer.

Dari hasil analisis dapat disimpulkan bahwa kemampuan berkomunikasi,

kemampuan intelektual, dan kepribadian berpengaruh secara tidak signifikan

terhadap pemahaman akuntansi. Sedangkan variabel kepribadin berpengaruh

secara signifikan terhadap pemahaman akuntansi mahasiswa. Pemahaman

akuntansi mahasiswa S1 Akuntansi dipengaruhi oleh kemampuan komunikasi,

berpikir kritis, dan kepribadian sebesar 26,3%. Sedangkan sisanya dipengaruhi

oleh faktor lain yang tidak diteliti dalam penelitian ini.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Pendidikan tinggi akuntansi sebagai sebuah institusi yang

menghasilkan lulusan dalam bidang akuntansi dituntut tidak hanya

menguasai kemampuan di bidang akademik saja, tetapi juga kemampuan

lain di bidang tertentu (softskill) sehingga memiliki nilai tambah dalam

bersaing di dunia kerja. Dalam melaksanakan pekerjaannya secara

professional, lulusan fakultas ekonomi sangat membutuhkan pemahaman

yang cukup mengenai akuntansi itu sendiri. Hal ini disebabkan karena

tuntutan pekerjaan itu sendiri yang mewajibkan lulusan ekonomi khususnya

di bidang akuntansi harus memahami benar mengenai ilmu yang mereka

tekuni. Pada umumnya dalam masyarakat terdapat anggapan bahwa

pendidikan tinggi merupakan persiapan untuk menghadapi kehidupan di

masa yang akan datang. Perguruan tinggi merupakan jenjang peralihan dari

masa anak-anak (siswa) berproses menjadi seorang manusia yang

mempunyai jati diri. Dengan memasuki perguruan tinggi, seorang

mahasiswa diharapkan dapat mempersiapkan diri untuk menyongsong

kehidupannya agar menjadi pribadi yang lebih baik lagi.

Menurut Afandi (2008) akuntansi merupakan kegiatan jasa yang

penganalisaan data keuangan perusahaan. Kegiatan pencatatan dan

penggolongan merupakan proses yang dilakukan secara rutin dan

berulang-ulang setiap kali terjadi transaksi keuangan. Pemahaman berasal dari kata

paham yang mempunyai arti mengerti benar, sedangkan pemahaman

merupakan proses perbuatan cara memahami (Em Zul, Fajri & Ratu Aprilia

Senja, 2008 : 607-608). Tanda seorang mahasiswa memahami akuntansi

tidak hanya ditunjukkan dari nilai-nilai yang di dapatkannya dalam mata

kuliah, tetapi juga apabila mahasiswa tersebut mengerti dan dapat

menguasai konsep-konsep yang terkait. Mahasiswa dapat dikatakan

menguasai atau memahami akuntansi apabila ilmu akuntansi yang sudah di

perolehnya selama ini dapat diterapkan dalam kehidupannya bermasyarakat

atau dengan kata lain dapat dipraktikkan didunia kerja

(http://eprints.undip.ac.id/23251/1/SKRIPSI.PDF).

Tingkat pemahaman seseorang dapat ditunjang dari berbagai macam

faktor, salah satunya adalah kemampuan berkomunikasi. Komunikasi

berasal dari bahasa latin yaitu communicare yang berarti memberitahukan,

berpartisipasi, menjadikan milik bersama. Komunikasi dapat didefinisikan

sebagai kegiatan manusia untuk memberitahukan atau menyebarluaskan

informasi, berita, pesan, pengetahuan, pikiran, nilai-nilai dengan tujuan

untuk menggugah partisipasi orang yang diajak. Semakin baik kemampuan

berkomunikasi seseorang maka diharapkan tingkat pemahaman orang

hadapi menjadi semakin baik pula. Seseorang yang mampu mengutarakan

pendapatnya secara baik dan benar akan mempermudah orang lain dalam

memahami apa yang telah ia sampaikan.

Dalam dunia perkuliahan komunikasi merupakan hal yang sangat

penting, Komunikasi merupakan salah satu cara penyampaian materi dari

pengajar ke mahasiswanya. Seorang pengajar yang baik hendaknya

memiliki kemampuan berkomunikasi yang baik pula. Hal ini dimasudkan

agar mahasiswanya dapat mengetahui dan memahami hal-hal yang

disampaikan oleh pengajar tersebut. Demikian pula dalam hal penyampaian

materi, agar mahasiswa dapat memahami akuntansi dengan baik, pengajar

hendaknya dapat memahami khalayak. Komunikator juga hendaknya

mempermudah bahasa yang digunakan, sehingga khalayak (dalam hal ini

adalah mahasiswa) dapat memahami penjelasan yang diberikan oleh

komunikator (pengajar) (Cangara, 2009). Hal ini juga dapat di kaitkan

dengan ilmu akuntansi, semakin baik kemampuan berkomunikasi seorang

mahasiswa maka semakin baik pula tingkat pemahaman mahasiswa tersebut

dalam menyelesaikan masalah.

Kemampuan berkomunikasi dan pemahaman seseorang tidak lepas

dari intelektualitas yang ia miliki. Kemampuan intelektual merupakan

kemampuan yang diperlukan untuk menjalankan kegiatan mental. Menurut

Robbin dalam Munari (2009) kemampuan intelektual memiliki beberapa

kecepatan konseptual, penalaran induktif, penalaran deduktif, visualisasi

ruangan, ingatan). Winkel dalam buku psikologi pengajaran (2005:112)

menyatakan bahwa intellectual skill adalah kemampuan untuk

berhubungkan dengan lingkungan hidup dan dirinya sendiri dalam bentuk

representasi, khususnya konsep dan berbagi lambang/simbol (huruf, angka,

kata, gambar). Sehingga dapat disimpulkan bahwa kemampuan intelektual

merupakan kemampuan mahasiswa dalam membaca, memahami dan

menginterprestasikan setiap informasi.

Selain kemampuan berkomunikasi dan intelektual, hal yang tidak

kalah penting dalam pemahaman seseorang tentang ilmu akuntansi adalah

kepribadian. Kepribadian adalah semua corak perilaku dan kebiasaan

individu yang terhimpun dalam dirinya dan digunakan untuk bereaksi serta

menyesuaikan diri terhadap segala rangsangan baik dari luar maupun dari

dalam. Corak perilaku dan kebiasaan ini merupakan kesatuan fungsional

yang khas pada seseorang. Perkembangan kepribadian tersebut bersifat

dinamis, artinya selama individu masih bertambah pengetahuannya dan mau

belajar serta menambah pengalaman dan keterampilan, mereka akan

semakin matang dan mantap kepribadiannya (Depkes dalam Saputra, 2006).

Di UPN “Veteran” JATIM khususnya Program Studi Akuntansi,

jumlah mahasiswa reguler angkatan 2007 yang masih aktif mengikuti

merupakan jumlah terbanyak diantara progdi lain yang berada di bawah

naungan Fakultas Ekonomi. (UPT Telematika, 2010-2011)

Dari data yang diperoleh khususnya untuk angkatan 2007, tingkat

pemahaman akuntansi yang dapat diindikatorkan melalui nilai untuk bidang

kajian akuntansi adalah sebagai berikut. Untuk mata kuliah Akuntansi

Keuangan Menengah (AKM) I, total mahasiswa yang mengambil mata

kuliah ini sebanyak 155 mahasiswa. Dari total 155 mahasiswa, sebesar

54,19% mendapat nilai A sampai B-. Sisanya yaitu sebesar 45,81%

mendapat nilai dibawah B-. Sedangkan untuk mata kuliah yang lain semisal

Akuntansi Keuangan Lanjutan (AKL), total mahasiswa yang mengambil

mata kuliah ini sebanyak 137 mahasiswa. Dari total 137 mahasiwa ini,

sebesar 81,04% mendapat nilai A sampai B-. Sedangkan sisanya sebesar

18,96% mendapat nilai dibawah B-. (Biro Admik, 2010). Sehingga dapat

disimpulkan bahwa sebagian besar mahasiswa akuntansi angkatan 2007

memiliki tingkat pemahaman akuntansi yang baik. Hal ini sejalan yang

dikemukakan oleh Eko Wahyu Saputro (2006) yang menyimpulkan bahwa

kepribadian berpengaruh terhadap motivasi menyelesaikan studi di Jurusan

Akuntansi.

Penelitian lain juga pernah dilakukan oleh Diah H S dan Nurjanti

(2007) menyimpulkan bahwa kemampuan berkomunikasi yang baik dapat

membantu seorang mahasiswa dalam memahami sebuah permasalahan yang

itu penelitian lain yang tidak kalah penting pernah dilakukan oleh Munari

(2009) menyimpulkan bahwa kemampuan intelektual seseorang

berpengaruh terhadap nilai pengantar akuntansi.

Namun fenomena yang terjadi saat ini, sebagian peserta didik tidak

dapat mengungkapkannya suatu kasus secara langsung kepada dosen saat

mengikuti pelajaran di kelas, sebagian mahasiswa Program Studi Akuntansi

angkatan 2007 cenderung memilih diam. Ketika ditanyakan alasannya,

subyek menjawab bahwa mereka tidak dapat berpikir jika berhadapan

langsung dengan dosen. Subyek lebih suka apabila ujian diadakan secara

tertulis, bukan lisan. Mereka beranggapan bahwa ujian secara tertulis

membuat mereka lebih tenang dalam berpikir dan menjawab soal yang

diajukan.

Dari fenomena yang ada dan beberapa penelitian sebelumnya maka

peneliti tertarik untuk melakukan penelitian dengan judul “Kemampuan

Berkomunikasi, Kemampuan Intelektual dan Kepribadian Terhadap

Pemahaman Akuntansi Mahasiswa”.

1.2. Rumusan Masalah

Berdasarkan uraian tersebut di atas, maka dapat dirumuskan

permasalahan, sebagai berikut : “Apakah kemampuan berkomunikasi,

pemahaman akuntansi mahasiswa Program Studi Akuntansi Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur?”

1.3. Tujuan Penelitian

Penelitian ini bertujuan untuk membuktikan secara empiris

kemampuan berkomunikasi, kemampuan intelektual dan kepribadian

terhadap pemahaman akuntansi mahasiswa Program Studi Akuntansi

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa

Timur.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi pihak-pihak yang

membutuhkan. Adapun pihak-pihak tersebut antara lain :

1. Bagi Akademik

Dapat menjadi salah satu sumber informasi dan bahan

pertimbangan untuk mengkaji materi-materi yang berhubungan

dengan kemampuan komunikasi, pemikiran kritis, dan

kepribadian pada mahasiswa. Sehingga akan didapat hasil yang

optimal bagi proses belajar mahasiswa

Memperoleh informasi tambahan dan pemahaman yang lebih baik

mengenai kemampuan komunikasi, berpikir kritis, dan

kepribadian terhadap pemahaman akuntansi.

3. Bagi Pembaca

Dapat memberikan informasi kepada pembaca tentang cara

berkomunikasi yang baik dan tepat serta berpikir kritis untuk

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Pelitian terdahulu yang berhubungan dengan penelitian ini pernah

dikaji dalam beberapa skripsi senelumnya. Pada bagian ini dibahas hal-hal

yang berhubungan dengan penelitian yang telah dilakukan sehingga dapat

diketahui persamaan ataupun perbedaannya.

Penelitian terdahulu yang berkaitan dengan masalah kepribadian

pernah dilakukan oleh Eko Wahyu Saputro (2006) dengan Judul “Pengaruh

Keinginan Memperoleh Gelar Akutan, Pemahaman Tentang Manfaat Gelar

Akuntan, dan Tipe Kepribadian terhadap Motivasi Menyelesaikan Studi

Tepat Waktu di Jurusan Akuntansi”. Kesimpulan yang dapat diambil dari

penelitian yang telah dilakukannya adalah bahwa keinginan memperoleh

gelar akuntan, pemahaman tentang manfaat gelar akuntan, dan tipe

kepribadin berpengaruh terhadap motivasi menyelesaikan studi di Jurusan

Akuntansi terbukti kebenarannya. Hipotesis yang menyatakan bahwa

Keinginan Memperoleh Gelar Akuntan, mempunyai pengaruh yang paling

dominan terhadap Motivasi Menyelesaikan Studi tidak terbukti

kebenarannya. Variabel yang terbukti berpengaruh dominan adalah

Selanjutnya penelitian lain yang berkaitan dengan kemampuan

berkomunikasi pernah di lakukan oleh Diah H S dan Nurjanti (2007) dengan

Judul “Kemampuan Mahasiswa Berkomunikasi Lisan Melalui Proses

Belajar Mengajar”. Kesimpulan yang dapat di ambil dari penilitian ini

adalah bahwa pengujian hipotesis yang menyebutkan terdapat perbedaan

tingkat ketakutan dalam berkomunikasi lisan antara mahasiswa baru dengan

mahasiswa tingkat akhir dapat diterima. Hasil mean tingkat ketakutan

berkomunikasi lisan mahasiswa baru lebih besar dari pada mahasiswa lama.

Hal ini menunjukkan bahwa mahasiswa baru lebih takut untuk

berkomunikasi lisan sehingga kemampuan berkomunikasi mahasiswa baru

lebih rendah dibanding mahasiswa lama.

Adapun penelitian lain yang tidak kalah penting yang berhubungan

dengan kemampuan intelektual pernah dilakukan oleh Munari (2009)

dengan Judul ” Kajian nilai pengantar akuntansi mahasiswa baru program

studi akuntansi “. Disimpulkanan berdasarkan hasil penelitian yang telah di

lakukan dapat diketahui bahwa ketiga variabel bebas yaitu kebiasaan

belajar, kemampuan dan usaha, kemampuan intelektual, hanya variabel

kemampuan dan usaha, kemampuan intelektual berpengaruh terhadap nilai

pengantar akuntansi. Sedangkan untuk kebiasaan belajar tidak bepengaruh.

Tidak berpengaruhnya kebiasaan belajar terhadap nilai pengantar akuntansi

menunjukkan bahwa kebiasaan belajar bukan merupakan faktor utama yang

atau meningkatnya nilai pengantar akuntansi dapat disebabkan karena

tingkat kemampuan dari masing-masing individu yang berbeda meskipun

seseorang kurang memiliki kebiasan belajar namun apabila tingkat

pemahaman kemampuan berfikir dan tingkat ingatan atas materi-materi

pelajaran yang dimiliki individu baik maka secara tidak langsung dapat

meningkatkan nilai

2.2 Landasan Teori

2.2.1 Akuntansi

2.2.1.1 Pengertian Akuntansi

Ziegel dan Marconi (1989) dalam Akuntansi Keprilakuan (Ikhsan dan

Ishak, 2005 : 4) mendefinisikan sebagai suatu disiplin jasa yang mampu

memberikan informasi yang relevan dan tepat waktu mengenai masalah

keuangan perusahaan dan untuk membantu pemakai internal dan

eksternal da;am proses pengambilan keputusan ekonomi.

Perspektif yang lebih luas ditawarkan oleh American Accounting

Association (AAA) mendefinisikan akuntansi sebagai suatu proses

pengidentifikasian, pengukuran, dan pengkomunikasian informasi

ekonomi yang memungkinkan pembuatan pertimbangan dan keputusan

berinformasi oleh pemakai informasi dan yang terkini (Ikhsan dan Ishak,

Accounting Principle Board (APB) Statemen No. 4 mendefinisikan

akuntansi sebagai suatu kegiatan jasa. Fungsinya adalah memberikan

informasi kuantitatif, umumnya dalam ukuran uang, mengenai suatu

badan ekonomi yang dimaksudkan untuk digunakan dalam pengambilan

keputusan ekonomi sebagai dasar memilih diantara berbagai alternatif

(Harahap 2007 : 5)

Dari definisi diatas, dapat disimpulkan bahwa akuntansi merupakan suatu

proses pengindentifikasian, pengukuran dan pengkomunikasian informasi

ekomomi yang fungsinya memberikan informasi kuantitatif, umumnya

dalam ukuran uang mengenai suatu badan ekonomi untuk membantu

pemakai internal dan eksternal dalam proses pengambilan keputusan

ekonomi.

2.2.1.2. Bidang-bidang Akuntansi

Seperti halnya bidang-bidang kegiatan yang lain, akuntansi juga memiliki

bidang – bidang khusus sebagai akibat dari perkembangan zaman.

Perkembangan ini kemudian menjadi dasar pemikiran dalam

perkembangan kurikulum pendidikan akuntansi. Materi-materi khusus

yang dipelajari dalam bidang studi akuntansi adalah :

a. Akuntansi Keuangan (Financial Accounting)

Bidang ini berkaitan dengan akuntansi untuk suatu unit ekonomi

untuk pihak-pihak diluar perusahaan. (Soemarsono dalam Riswanti

: 18, 2010)

b. Pemeriksaan Akuntansi (Auditing)

Bidang ini berhubungan dengan audit secara bebas terhadap

laporan yang dihasilkan oleh akuntansi keuangan. Walaupun tujuan

utama audit adalah agar informasi akuntansi yang disajikan dapat

lebih dipercaya, namun ada tujuan-tujuan lain yang dapat dicakup.

Misalnya, memastikan ketaatan terhadap kebijakan, prosedur, atau

peraturan serta menilai efisiensi dan efektivitas suatu kegiatan.

(Soemarsono dalam Riswanti : 18, 2010).

c. Akuntansi Manajemen (Management Accounting)

Pengertian Akuntansi manajemen adalah bagian dari

pengertian akuntansi yang bertujuan membantu manajer untuk

menjalankan tiga fungsi pokoknya, yaitu perencanaan,

pengendalian, dan pengambilan keputusan. Kehadiran akuntansi

manajemen atau sistem informasi manajemen dalam perusahaan

merupakan suatu sistem yang akan memberikan informasi kepada

manajemen untuk membantu pihak-pihak internal untuk mencapai

tujuan organisasi.(makalah manajemen dot com)

d. Akuntansi Biaya (Cost Accounting)

Bidang ini menekankan pada penetapan dan kontrol atas biaya. Ia

utama akuntansi biaya adalah mengumpulkan dan menganalisis

data mengenai biaya, baik biaya yang telah maupun yang akan

terjadi. (Soemarsono dalam Riswanti : 19, 2010)

e. Akuntansi Perpajakan (Tax Accounting)

Laporan akuntansi yang digunakan untuk tujuan perpajakan

berbeda dengan laporan untuk tujuan lain. Hal ini disebabkan oleh

berbedanya konsep tentang transaksi dan terjadinya keuangan,

metode pengukuran dan cara pelaporan. Untuk tujuan pajak,

konsep tentang transaksi dan kejadian keuangan serta bagaimana

mengukur dan melaporkannya ditetapkan oleh peraturan

perpajakan. (Soemarsono dalam Riswanti : 19, 2010).

f. Akuntansi Pemerintahan (Government Accounting)

Bidang ini mengkhususkan diri dalam pencatatan dan pelaporan

transaksi-transaksi yang terjadi di badan pemerintahan. Ia

menyediakan laporan akuntansi tentang aspek kepengurusan

(business aspect) dari administrasi keuangan Negara. (Soemarsono

dalam Riswanti : 19, 2010)

g. Sistem Akuntansi (Accounting System)

Bidang ini menyediakan informasi keuangan maupun

non-keuangan yang diperlukan untuk pelaksanaan kegiatan organisasi

secara efektif. Melalui sistem ini diproses informasi yang

kreditur, badan-badan pemerintah, pimpinan perusahaan, pegawai,

dan pihak-pihak lain. (Soemarsono dalam Riswanti : 19, 2010)

h. Akuntansi Keprilakuan (Behavioural Accounting)

Bidang ini menggunakan metodologi ilmu pengetahuan perilaku

untuk melengkapi gambaran informasi dengan mengukur dan

melaporkan faktor manusia yang mempengaruhi keputusan bisnis

dan hasil mereka (Ikhsan dan Ishak, 2005: 4).

2.2.2 Akuntansi Keperilakuan

2.2.2.1. Pengertian Akuntansi Keperilakuan

Akuntansi merupakan suatu sistem yang mengasilkan laporan keuangan

yang dapat digunakan untuk pengambilan keputusan para pemakainya,

sedangkan ilmu keprilakuan adalah merupakan bagian dari ilmu sosial

yang membahas tentang perilaku manusia. Jadi akuntansi keprilakuan

dapat didefinisikan sebagai ilmu yang menghubungkan manusia dengan

sistem akuntansi (Ikhsan dan Ishak, 2005 : 1 ).

2.2.2.2. Tujuan Akuntansi Keperilakuan

Tujuan dari akuntansi keperilakuan adalah untuk melakukan pengukuran

dan evaluasi tindakan yang berhubungan dengan kegiatan perusahaan

dan pengambilan keputusan, baik bersifat internal maupun eksternal

(Ikhsan dan Ishak, 2005 : 4 )

2.2.3.1. Pengertian Pemahaman Akuntansi

Agar seorang dosen dan mahasiswa dapat berinteraksi dengan baik

diperlukanlah suatu pemahaman. Pemahaman seorang mahasiswa

akuntansi pada dasarnya merupakan pemahaman keseluruhan

kepribadiannya dengan segala latar belakang dan interaksinya dengan

lingkungannya. Paham dalam kamus bahasa Indonesia memiliki arti

pandai atau mengerti benar, sedangkan pemahaman adalah proses, cara,

perbuatan memahami atau memahamkan. Hal ini berarti orang yang

memiliki pemahaman akuntansi merupakan orang yang pandai dan

mengerti benar akan akuntansi.

Dalam hal ini pemahaman akuntansi di ukur dengan menggunakan nilai

mata kuliah akuntansi yaitu pengantar akuntansi, akuntansi keuangan

menengah, akuntansi keuangan lanjutan, auditing, dan teori akuntansi.

Mata kuliah tersebut merupakan mata kuliah yang menggambarkan

unsur-unsur akuntansi secara umum (Melandy dan Aziza, 2006).

Jadi, mahasiswa dapat dikatakan menguasai atau memahami apabila ilmu

akuntansi yang diperolehnya selama ini dapat diterapkan dalam

kehidupan bermasyarakat atau dengan kata lain dapat dipraktekkan di

dunia kerja, dan seberapa mengarti seorang mahasiswa terhadap apa yang

telah dipelajari dalam hal ini mengacu pada mata kuliah akuntansi pokok.

Tujuan pemahaman akuntansi menurut Suwardjono (1999) dalam

Praptiningsih (2009) adalah :

1. Memahamkan pengetahuan tanpa menimbulkan kekeliruan tentang

arti akuntansi, artinya jangan sampai mahasiswa mempunyai

wawasan yang sempit mengenai ruang lingkup akuntansi baik

sebagai pengetahuan maupun sebagai bidang pekerjaan.

2. Menanamkan sikap positif terhadap pengetahuan akuntansi yang

cukup luas lingkupnya, khususnya untuk mereka yang tidak

mengambil jurusan akuntansi

3. Memotivasi agar pengetahuan akuntansi dimanfaatkan dalam

praktik bisnis atau organisasi lainnya yang keberhasilannya

sebenarnya ditentukan oleh informasi keuangan.

2.2.4 Komunikasi

2.2.4.1. Pengertian Komunikasi

Istilah komunikasi berpangkal pada perkataan latin Communis yang

artinya membuat kebersamaan atau membangun kebersamaan antara dua

orang atau lebih. Komunikasi juga berasal dari akar kata bahasa Latin

Communico, yang artinya membagi (Cherry dalam Cangara, 2009).

Sebuah definisi yang dibuat oleh kelompok sarjana komunikasi yang

mengkhususkan diri pada studi komunikasi antarmanusia (human

simbolik yang menghendaki orang-orang mengatur lingkungannya

dengan (1) membangun hubungan antarsesama manusia; (2) melalui

pertukaran informasi; (3) untuk menguatkan sikap dan tingkah laku orang

lain; serta (4) berusaha mengubah sikap dan tingkah laku itu (Cangara,

2009).

Berdasarkan berbagai definisi di atas maka dapat disimpulkan bahwa

komunikasi merupakan interaksi antar pribadi, dimana terdapat

pertukaran informasi yang bertujuan untuk membangun hubungan antar

manusia.

2.2.4.2. Unsur Komunikasi

Aristoteles, ahli filsafat Yunani Kuno dalam bukunya Rhetorica

menyebutkan bahwa suatu proses komunikasi memerlukan tiga unsur

yang mendukungnya, yakni siapa yang berbicara, apa yang dibicarakan,

dan siapa yang mendengarkan (Cangara 2009 : 22).

Menurut Cangara (2009) unsur-unsur komunikasi adalah :

1. Sumber

Sering disebut pengirim atau komunikator.

2. Pesan

Pesan yang dimaksud dalam proses komunikasi adalah sesuatu

Media merupakan alat yang digunakan untuk memindahkan pesan

dari sumber kepada penerima.

4. Penerima

Merupakan pihak yang menjadi sasaran pesan yang dikirim oleh

sumber.

5. Pengaruh

Pengaruh atau efek adalah perbedaan antara apa yang dipikirkan,

dirasakan, dan dilakukan oleh penerima sebelum dan sesudah

menerima pesan.

6. Tanggapan Balik

Ada yang beranggapan bahwa umpan balik sebenarnya adalah

salah satu bentuk daripada pengaruh yang berasal dari penerima.

Akan tetapi sebenarnya umpan balik bisa juga berasal dari unsur

lain seperti pesan dan media, meski pesan belum sampai pada

penerima.

7. Lingkungan

Lingkungan atau situasi adalah faktor-faktor tertentu yang dapat

memengaruhi jalannya komunikasi.

2.2.4.3. Tipe Komunikasi

Menurut Cangara (2009 : 30) tipe komunikasi dibagi menjadi empat

1. Komunikasi dengan diri sendiri

Merupakan proses komunikasi yang terjadi di dalam diri individu,

atau dengan kata lain proses berkomunikasi dengan diri sendiri.

2. Komunikasi antarpribadi

Proses komunikasi yang berlangsung antara dua orang atau lebih

secara tatap muka.

3. Komunikasi Publik

Merupakan suatu proses komunikasi dimana pesan-pesan

disampaikan oleh pembicara dalam situasi tatap muka di depan

khalayak yang lebih besar.

4. Komunikasi Massa

Merupakan proses komunikasi yang berlangsung dimana pesannya

dikirim dari sumber yang melembaga kepada khalayak yang

sifatnya msssal melalui alat-alat yang bersifat mekanis seperti

radio, televisi, surat kabar, dan film.

2.2.4.4. Fungsi Komunikasi

Harold D. Lasswell (Cangara 2009 : 59) mengemukakan bahwa fungsi

komunikasi antara lain :

2. Beradaptasi dengan lingkungan tempat mereka berada.

3. Melakukan transformasi warisan social kepada generasi berikutnya.

Selain itu, fungsi komunikasi juga bisa ditelusuri dari tipe komunikasi itu

sendiri yaitu :

1. Komunikasi dengan Diri sendiri berfungsi untuk mengembangkan

kreatifitas imajinasi, memahami dan mengendalikan diri serta

meningkatkan kematangan berfikir sebelum mengambil keputusan.

2. Komunikasi antar pribadi berfungsi untuk meningkatkan hubungan

insan (human relations), menghindari dan mengatasi

konflik-konflik pribadi, mengurangi ketidakpastian sesuatu serta berbagi

pengetahuan dan pengalaman dengan orang lain.

3. Komunikasi Publik berfungsi untuk menumbuhkan semangat

kebersamaan, memengaruhi orang lain, memberi informasi,

mendidik, dan meghibur.

4. Komunikasi Massa berfungsi untuk menyebarluaskan informasi,

meratakan pendidikan, merangsang pertumbuhan ekonomi, dan

menciptakan kegembiraan dalam hidup seseorang.

2.2.4.5. Gangguan dan Rintangan Komunikasi

Meski gangguan dan rintangan komunikasi dapat dibedakan, tetapi

sebenarnya rintangan komunikasi bisa juga terjadi disebabkan karena

adanya gangguan. Gangguan atau rintangan komunikasi pada dasarnya

1. Gangguan Teknis

Terjadi jika salah satu alat yang digunakan dalam berkomunikasi

mengalami gangguan, sehingga informasi yang ditransmisi melalui

saluran mngalami kerusakan.

2. Gangguan Semantik dan Psikologis.

Gangguan Semantik ialah gangguan komunikasi yang disebabkan

karena kesalahan pada bahasa yang digunakan (Blake, 1979).

Gangguan semantik sering terjadi karena :

a. Kata-kata yang digunakan terlalu banyak memakai jargon

bahasa asing sehingga sulit imengertioleh khalayan tertentu.

b. Bahasa yang digunakan pembicara berbeda dengan bahasa

yang digunakan oleh penerima.

c. Struktur bahasa yang digunakan tidak sebagaimana mestinya,

sehingga membingungkan penerima.

d. Latar belakang budaya yang menyebabkan salah persepsi

terhadap simbol-simbol bahasa yang digunakan.

Rintangan Psikologis terjadi karena adanya gangguan yang

disebabkan oleh persoalan-persoalan dalam diri individu.

3. Rintangan Fisik

Rintangan fisik merupakan rintangan yang disebabkan karena

juga bisa diartikan karena adanya gangguan organik, yakni tidak

berfungsinya salah satu pancaindra paa penerima.

4. Rintangan Status

Rintangan status ialah rintangan yang disebabkan karena jarak

sosial di antara peserta komunikasi.

5. Rintangan Kerangka Berpikir

Rintangan kerangka berpikir ialah rintangan yang disebabkan

adanya perbedaan persepsi antara komunikator dengan khalayak

terhadap pesan yang digunakan dalam berkomunikasi. Hal ini

disebabkan karena latar belakang pengalaman dan pendidikan yang

berbeda.

6. Rintangan Budaya

Rintangan budaya ialah rintangan yang terjadi yang disebabkan

adanya perbedaan norma, kebebasan, dan nilai-nilai yang dianut

oleh pihak-pihak yang terlibat dalam komunikasi.

2.2.5. Kemampuan Intelektual

2.2.5.1. Pengertian intelektual

Dalam kehidupan sehari-hari orang bekerja,berfikir menggunakan

pikiran(intelek)nya. Cepat tidaknya dan terpecahkan atau tidaknya suatu

masalah tergantung kepada kemampuaan intelegensinya. Dilihat dari

intelegensinya, kita dapat mengatakan seseorang pandai atau bodoh,

Besar Bahasa Indonesia, Intelektual berarti cerdas, berakal, dan

berpikiran jernih berdasarkan ilmu pengetahuan (Depdikbud,2000:437).

Istilah intelek menurut Chaplin(1981) berasal dari kata intelek (bahasa

inggris) yang berarti : ”Proses kognitif berfikir,daya menghubungkan

serta kemampuan menilai dan mempertimbangkan dan kemampuan

mental atau intelegensi”(Soeparwoto,2005:81). Menurut Wiliam Stem,

Intelegensi adalah kesanggupan untuk menyesuaikan diri kepada

kebutuhan baru, dengan menggunakan alat-alat berfikir yang sesuai

dengan tujuan (Purwanto, 2003:52).

Wechler merumuskan intelegensi sebagai keseluruhan kemampuan

individu untuk berfikir dan bertindak secara terarah serta kemampuan

mengelola dan menguasai lingkungan secara efektif (suharto &

hartono,1991: 100). Menurut Robbins (2001 : 46) kemampuan intelektual

adalah kemampuan mental.

Berkaitan dengan uraian diatas maka dapat disimpulkan bahwa

kemampuan intelektual adalah kapasitas umum dari kesadaran individu

untuk berfikir, menyesuaikan diri, memecahkan masalah yang dihadapi

secara bijaksana, cepat dan tepat baik yang dialami diri sendiri maupun

dilingkungan.

2.2.5.2. Dimensi Kemampuan Intelektual

Rubbins (2001 : 46) ,menyebutkan dimensi yang membentuk

1. Kelahiran berhitung adalah kemampuan untuk berhitung dengan

cepat dan tepat.

2. Pemahaman verbal adalah kemampuan memahami apa yang dibaca

atau didengar serta hubungan kata satu dengan yang lainnya.

3. Kecepatan konseptual adalah kemampuan mengenali kemiripan

dan beda visualn dengan cepat dan tepat.

4. Penalaran Induktif adalah kemampuan mengenali suatu urutan

logis dalam suatu masalah dan kemudian memecahkan masalah itu.

5. Penalaran deduktif adalah kemampuan menggunakan logika dan

menilai implikasi dari suatu argument.

6. Visualisai ruang adalah kemampuan membayangkan bagaimana

suatu obyek akan tampakseandainya posisinya dalam ruang diubah.

7. Ingatan(memori)adalah kemampuan mendalam dan mengenang

kemabali pengalaman masa lalu.

Sedangkan Menurut Munzert (2003:36), indentifikasi kemampuan

intelektual yang tertuang dalam sikap intelegensi (Intelegent Behavior)

antara lain:

1. Mengenal soal pengetahuan dan informasi kepengertian yang lebih

luas.

2. Ingatan.

3. Aplikasi akan tepatnya belajar dari situasi yang berlangsung.

5. Keseluruhan tindakan menempatkan segalanya dengan seimbang

dan efisien.

2.2.5.3. Faktor-faktor yang mempengaruhi intelektual

Menurut purwanto (2003 : 57) faktor-faktor yang mempengaruhi

intelektual seseorang :

1. Pembawaan

Pembawaan ditentukan oleh sifat-sifat dan cirri-ciri yang dibawa

sejak lahir . batas-batas kesanggupan kita yakni dapat tidaknya

memecahkan suatu soal pertama-pertama ditentukan oleh

pembawaan kita. Orang itu ada yang pintar dan ada yang bodoh.

Meskipun menerima latihan dan pelajaran yang sama,

perbedaan-perbedaan itu masih tetap ada.

2. Kematangan

Tiap organ dalam tubuh manusia mengalami pertumbuhan dan

perkembangan ,tiap organ (fisik maupun psikis) dapat dilakukan

telah matang jika ia telah mencapai kesanggupan menjalankan

fungsinya masing-masing. Kematangan berhubungan erat dengan

umur.

3. Pembentukan

Pembentukan adalah segala keadaan diluar diri seseorang yang

pembentukan sengaja(seperti yang dilakukan sekolah-sekolah)dan

pembentukan tidak sengaja(pengaruh alam sekitar).

4. Minat

Minat adalah mengarahkan perbuatan kepada suatu tujuan dan

merupakan dorongan bagi perbuatan itu apa yang menarik minat

seseorang untuk menjadi guru mendorongnya untuk berbuat lebih

giat dan lebih baik.

5. Kebebasan

Kebebasan adalah bahwa manusia itu dapat memilih

metode-metode yang tertentu dalam memecahkan masalah-masalah.

2.2.6. Kepribadian

2.2.6.1. Pengertian Kepribadian

Beberapa orang bersifat pasif dan pendiam, sementara yang lainnya ceria

dan agresif. Ketika kita menggambarkan orang dari segi karakteristiknya,

seperti pendiam, setia, ambisius, atau suka bergaul, kita mengkategorikan

mereka dari segi sifat-sifat kepribadian. Menurut Robbins (2001),

kepribadian seseorang merupakan suatu konsep dinamis yang

menggambarkan pertumbuhan dan pengembangan dari system psikologis

keseluruhan dari seseorang. Menurut Behling dan Eikel tidak ada cirri

Kepribadian menurut Gibson, dkk (1996 : 156) adalah serangkaian ciri

yang relatif mantap, kecenderngan yang sebagian besar dibentuk oleh

faktor keturunan dan faktor sosial, kebudayaan, dan lingkungan. Dalam

mendefinisikan kepribadian ada beberapa prinsip pada umumnya yang

diterima ahli psikologi, yaitu :

1. Kepribadian adalah suatu keseluruhan yang terorganisasi. Apabila

tidak demikian maka individu itu tidak akan mempunyai arti.

2. Kepribadian kelihatannya diorganisasi dalam pola-pola. Pola ini

sedikit banyak dapat diamati dan diukur.

3. Walaupun kepribadian itu mempunyai dasar biologis, tetai

perkembangan khususnya adalah hasil dari lingkungan sosial dan

kebudayaan.

4. Kepribadian memiliki segi-segi yang dangkal, seperti sentiment

atau perasaan mengenai wewenang atau etika kerja.

5. Kepribadian mencakup ciri-ciri umum dank has. Setiap orang

berbeda dari setiap orang lain dalam beberap hal, sedangkan dalam

beberapa hal serupa.

Berdasarkan beberapa definisi diatas dapat diambil kesimpulan bahwa

kepribadian merupakan sesuatu yang ada dalam diri seseorang yang

dapat membedakan antara yang satu dengan yang lain.

Kepribadian seseorang dewasa sekarang umumnya dianggap terbentuk

baik dari faktor lingkungan, dalam kondisi situasional (Robbins, 2001 :

50-52).

1. Keturunan

Tiga arus riset yang berbeda memberikan beberapa kredibilitas

kepada argumen bahwa hereditas atau keturunan memainkan satu

bagian penting dalam menentukan kepribadian seseorang. Arus

pertama melihat pada tiang fondasi genetik dan perilaku dan

tempramen manusia di kalangan anak-anak kecil. Arus kedua

mengemukakan studi tentang dua anak kembar yang dipisahkan

pada saat lahir. Arus ketiga memeriksa konsistensi dalam kepuasan

jabatan sepanjang waktu dan sepanjang situasi.

2. Lingkungan

Diantara faktor-faktor yang memberikan tekanan pada informasi

kepribadian adalah budaya. Lingkungan memainkan satu peran

penting dalam membentuk kepribadian kita.

3. Situasi

Situasi mempengaruhi efek dari keturunan dan lingkungan

terhadap kepribadian. Kepribadian seorang individu, walaupun

berbeda. Permintaan yang bervariasi dari situasi yang berbeda

menimbulkan aspek yang berbeda dari kepribadian seseorang.

2.2.6.3. Teori Kepribadian

Pendekatan teoritis dalam Gibson, dkk (1996 : 157) yang banyak

memahami kepribadian dapat digolongkan menjadi tiga, yaitu :

1. Pendekatan ciri/sifat (trait Theories)

Menurut Allport, ciri merupakan bagian yang membentuk

kepribadian, petunjuk jalan bagi tindakan, sumber keunikan

individu. Ciri (Trait) didefinisikan sebagai kecenderungan yang

dapat diduga, yang merupakan perilaku berbuat dengan cara yang

konsisten dan khas.

2. Teori Psikodinamis

Teori psikodinamis menurut Freud adalah susunan personalitas

atau kepribadian seseorang itu dapat menjelaskan dengan kerangka

ketidaksadaran. Freud percaya bahwa ada tiga hal penting yang

saling berhubungan, dan berlawanan (konflik). Ketiga hal tersebut

adalah :

a. Identitas Diri (ID)

Merupakan bagian dari kepribadian primitif dan tidak sadar,

yang menjadi gudang bagi perangsang pokok. Bagian ini

mempertimbangkan apakah hal-hal yang diinginkan itu

mungkin atau dapat diterima secara moral.

b. Superego

Adalah gudang nilai-nilai individu termasuk sikap moral

yang dibentuk oleh masyarakat. Superego dapat disamakan

dengan hati nurani.

c. Ego

Berfungsi sebagai penengah dalam pertentangan. Ego

mewakili gambaran seseorang mengenai suatu kenyataan

fisik dan sosial. Suatu gambaran mengenai apa yang akan

menimbulkan sesuatu dan hal-hal yang mungkin terjadi

dalam dunia yang dialaminya. Bagian dari tugas ego adalah

memilih tindakan yang member keputuasan kepada desakan

hati tanpa menimbulkan akibat yang tidak dikehendaki.

3. Teori Humanistik

Teori ini menekankan pentingnya cara berpersepsi terhadap

dunia mereka dan kekuatan yang mempengaruhinya.

Pendekatan Carl Rogers atas pemahaman kepribadian adalah

Humanistic atau terpusat pada orang (people centered). Ia

menasehatkan agar kita mendengarkan apa dikatakan orang

mengenai dirinya sendiri dan memperlihatkan pandangan

berkeyakinan bahwa perangsang organism manusia yang

paling mendasar adalah tertuju pada perwujudan diri, usaha

keras yang terus menerus untuk mewujudkan potensi yang

melekat pada dirinya.

2.2.7. Kerangka Pikir

2.2.7.1. Pengaruh Komunikasi terhadap Pemahaman Akuntansi

Komunikasi merupakan salah satu cara penyampaian materi dari

pengajar ke mahasiswanya. Seorang pengajar yang baik hendaknya

memiliki kemampuan komunikasi yang baik. Hal ini dimasudkan agar

mahasiswanya dapat mengetahui dan memahami hal-hal yang

disampaikan oleh pengajar. Demikian pula dalam hal penyampaian

materi. Agar mahasiswa dapat memahami akuntansi dengan baik,

pengajar hendaknya dapat memahami khalayak. Komunikator juga

hendaknya mempermudah bahasa yang digunakan, sehingga khalayak

(dalam hal ini adalah mahasiswa) dapat memahami penjelasan yang

diberikan oleh komunikator (pengajar) (Cangara, 2009).

Menurut Teori Analisis Transaksional yang dikemukakan oleh Eric

Berne, dalam konteks komunikasi, Analisis Transaksional dapat diartikan

sebagai mengurai secara sistematis proses pertukaran pesan yang bersifat

timbal balik di antara perilaku komunikasi. Dalam Analisis

Transaksional, akan diketahui apa yang sesungguhnya terjadi dalam diri

kita mengidentifikasi, memahami, dan mengendalikan aspek-aspek yang

terkait dengan komunikasi yang sedang berlangsung (Santoso dan

Setianingsih, 2010).

Dari uraian di atas, dapat disimpulkan bahwa kemampuan komunikasi

memiliki pengaruh yang sangat besar terhadap pemahaman setiap

individu, sehingga dapat dikatakan pula bahwa kemampuan komunikasi

juga berpengaruh tehadap pemahaman akuntansi yang dimiliki oleh

setiap mahasiswa.

2.2.7.2. Pengaruh Kemampuan Intelektual Terhadap Pemahaman Akuntansi

Dalam Kamus Besar Bahasa Indonesia, Intelektual berarti cerdas,

berakal, dan berpikiran jernih berdasarkan ilmu pengetahuan

(Depdikbud,2000:437). Wechler merumuskan intelegensi sebagai

keseluruhan kemampuan individu untuk berfikir dan bertindak secara

terarah serta kemampuan mengelola dan menguasai lingkungan secara

efektif (suharto & hartono,1991: 100). Menurut Robbins (2001 : 46)

kemampuan intelektual adalah kemampuan mental.

Berkaitan dengan uraian diatas maka dapat disimpulkan bahwa

kemampuan intelektual adalah kapasitas umum dari kesadaran individu

untuk berfikir, menyesuaikan diri, memecahkan masalah yang dihadapi

secara bijaksana, cepat dan tepat baik yang dialami diri sendiri maupun

dilingkungan. Sehingga semakin tinggi kemampuan intelektual seseorang

dapatkan. Dalam kasus ini, kemampuan intelektual akan sangat

berpengaruh khususnya dalam bidang pemahaman akuntansi.

2.2.7.3. Pengaruh Kepribadian terhadap Pemahaman Akuntansi

Menurut Teori Humanistik yang ditentukan oleh Freud, kepribadian

disebabkan oleh karena orang-orang yang menghadapi rangsangan

fundamental, sebuah pertempuran berkelanjutan antara kedua bagian dari

kepribadian yakni apa yang dinamakan dengan The ID dan Superego

yang dimoderasi oleh ego (Gibson, dkk, 1996). Menurut teori ini,

pengajar harus memahami perilaku siswa dengan mencoba memahami

dunia persepsi siswa tersebut sehingga apabila ingin merubah

perilakunya, pengajar harus berusaha merubah keyakinan atau pandangan

siswa yang ada.

Combs dalam Anonim (2009) berpendapat bahwa yang penting ialah

bagaimana membuat siswa untuk memperoleh arti bagi pribadinya dari

materi pelajaran tersebut dan menghubungkannya dengan kehidupannya.

Dari kerangka pikir yang ada, maka dapat di gambarkan sebuah bagan

kerangka pikir sebagai berikut :

Gambar 2.1

[image:50.612.171.509.258.518.2]Regresi Linier Berganda

2.3. Hipotesis

Hipotesis atau dugaan sementara yang dapat di asumsikan dalam

penelitian ini adalah “Kemampuan komunikasi, kemampuan intelektual,

dan kepribadian mempunyai pengaruh terhadap pemahaman akuntansi

mahasiswa Program Studi Akuntansi Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.”

BAB III

METODE PENELITIAN

Pemahaman Akuntansi (Y)

3.1. Definisi Operasional dan Pengukuran Variabel

3.1.1 Definisi Operasional

Definisi Operasional untuk masing-masing variabel yang digunakan

dalam penelitian ini adalah :

1. Variabel Bebas (X)

a. Kemampuan Komunikasi (X1)

Kemampuan komunikasi tidak hanya mengacu pada cara

dimana kita berkomunikasi dengan orang lain. Tetapi

meliputi banyak hal seperti bagaimana cara kita menanggapi

lawan bicara, gerakan tubuh, serta mimik muka, nada suara

kita dan banyak hal lainnya.

b. Kemampuan Intelektual (X2)

Kemampuan intelektual merupakan kemampuan yang

diperlukan untuk menjalankan kegiatan mental. Selain itu

kemampuan intelektual merupakan kemampuan mahasiswa

dalam membaca, memahami dan menginterprestasikan setiap

informasi khususnya yang berkaitan dengan Akuntansi

Keuangan dan tidak menutup kemungkinan informasi yang

berkaitan dengan akuntansi secara keseluruhan.

Kepribadian merupakan cirri khas seseorang atau

karakteristik individu yang membedakan orang tersebut

dengan orang lain.

2. Variabel Terikat (Y)

Pemahaman Akuntansi

Mengacu pada pengertian dan pemahaman mahasiswa tentang

akuntansi. Dalam hal ini, seberapa mengerti seorang mahasiswa

terhadap ilmu akuntansi yang telah dipelajari diukur dari

pemahaman dalam mata kuliah akuntansi pokok.

3.1.2. Pengukuran Variabel

Instrumen yang digunakan dalam penelitian ini adalah kuesioner.

Kuesioner untuk Variabel Bebas (X) dan Variabel Terikat (Y) yang

digunakan pernah dikembangkan oleh beberapa peneliti sebelumnya.

Untuk Kemampuan Berkomunikasi (X1) Kuesioner dikembangkan dari

penelitian Diah H S dan Nurjanti (2007), Kemampuan Intelektual (X2)

dikembangkan dari penelitian Munari (2009) dan Kepribadian (X3)

diambil dari penelitian Eko Wahyu Saputro (2006). Sedangkan Variabel

Terikat (Y) yaitu Pemahaman Akuntansi, Kuesioner dikembangkan dari

penelitian Riswanti (2010).

Teknik pengukuran skalanya menggunakan Semantik Differetial yaitu

positif terletak di sebelah kanan (angka 7), dan jawaban sangat negatif

terletak di sebelah kiri (angka 1).

Tidak

paham sangat paham

Jawaban dengan nilai 1 berarti cenderung tidak paham dengan

pertanyaan yang diberikan, nilai 4 merupakan nilai tengah antara sangat

tidak paham dengan paham. Kesimpulannya jawaban dengan nilai 1

sampai 3 cenderung sangat tidak paham dengan pertanyaan yang

diberikan, jawaban antara 5 sampai 7 berarti cenderung paham dengan

pertanyaan yang di berikan. Adapun skala data yang digunakan adalah

interval.

3.2. Teknik Penentuan Sampel

3.2.1 Populasi

Populasi dalam penelitian ini adalah mahasiswa Jurusan Akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur kelas pagi

tahun ajaran 2007 yang masih aktif mengikuti perkuliahan yaitu

sebanyak 154 orang (UPT Telematika, 2010/2011).

3.2.2. Sampel

Pengertian sampel menurut Sumarsono dalam Riswanti (2009 : 48 )

adalah bagian darisebuah populasi, yang mempunyai ciri dan

karakteristik yang sama dengan populasi tersebut, karena itu sebuah

sampel harus merupakan representatif dari sebuah populasi.

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah

simple random sampling yaitu tehnik pengambilan sampel anggota

populasi yang dilakukan secara acak tanpa memperhatikan strata yang

ada dalam populasi itu (Sugiono:2003:57). Ukuran sampel yang

dibutuhkan dalam penelitian ini diperoleh dengan menggunakan rumus

Slovin:

Rumus

Keterangan:

n = Ukuran sampel

N = Ukuran populasi (154 mahasiswa angkatan 2007)

e = Presentase kelonggaran ketidak telitian karena kesalahan

pengambilan sampel yang dapat diinginkan, yaitu 10%

Responden ini mewakili populasi kriteria mahasiswa akuntansi kelas

reguler angkatan 2007 yang telah tercatat sebagai mahasiswa yang masih

aktif pada tahun ajaran 2010/2011, sehingga jumlah sampel yang

dibutuhkan dalam penelitian ini sebanyak 61 orang atau responden.

3.3. Teknik Pengumpulan Data

3.3.2. Jenis Data

1. Data Primer

Data primer merupakan data yang didapat dari sumber pertama

baik dari individu ataupun perseorangan (Umar, 2009 : 42). Data

primer dalam penelitian ini merupakan data yang diperoleh secara

langsung dari jawaban responden melalui penyebaran kuesioner.

2. Data Sekunder

Data Sekunder merupakan data primer yang telah diolah lebih

lanjut dan disajikan baik oleh pihak pengumpul data primer atau

pihak lain. Data ini digunakan untuk proses lebih lanjut (Umar,

2009 : 42). Data sekunder dalam penelitian ini diperoleh dari UPT

Telematika dan biro admik UPN “Veteran” Jawa Timur berupa

data jumlah mahasiswa reguler angkatan 2007 beserta nilai

rata-rata mata kuliah Akuntansi Keuangan Menengah I dan Akuntansi

Keuangan Lanjutan masing-masing mahasiwa.

Sumber data merupakan asal mula pengambilan data. Sumber data dalam

penelitian ini diambil dari pengisian kuesioner pada mahasiswa Program

Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur angkatan 2007 kelas pagi yang masih aktif.

3.3.4. Metode Pengumpulan Data

Pengumpulan data merupakan suatu proses pengadaan data untuk

keperluan penelitian (Nazir, 2005:174). Metode pengumpulan data dibagi

atas beberapa kelompok, yaitu :

a. Observasi langsung

Yaitu mengadakan pengamatan langsung di UPN “Veteran” Jawa

Timur untuk mengetahui gambaran yang nyata mengenai data yang

didapat dari wawancara atau kuesioner.

b. Wawancara

Merupakan proses memperoleh keterangan untuk tujuan penelitian

dengan cara tanya jawab secara langsung dengan responden yang

diteliti untuk mendapat keterangan.

c. Kuesioner

Adalah daftar pernyataan tertulis yang ditujukan kepada responden

yang menyangkut dengan masalah penelitian. Dari jawaban

yang mengisi kuesioner adalah para mahasiswa Program Studi

Akuntansi Fakultas Ekonomi Universitas pembangunan Nasional

“Veteran” Jawa Timur.

3.4. Uji Kualitas Data

3.4.1. Uji Validitas

Uji validitas (Soemarsono, 2004: 31) dilakukan untuk mengetahui sejauh

mana alat pengukur itu (kuesioner) mengukur apa yang diinginkan.Valid

atau tidaknya alat ukur tersebut dapat diuji dengan mengkorelasi antara

skor total yang diperoleh pada masing-masing butir pernyataan, apabila

kolerasi antara skor total dengan skor masing-masing pertanyaan

signifikan, maka dapat dikatakan bahwa alat pengukur tersebut

mempunyai validitas.Ukuran untuk menentukan validitas adalah:

Jika t hasil positif, serta t hasil hitung > t tabel berarti pernyataan

valid

Jika t hasil tidak positif, serta t hasil hitung < t tabel berarti

pernyataan tidak valid (Ghozali, 2004 : 110).

3.4.2. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengetahui apakah jawaban yang

diberikan oleh responden dapat dipercaya atau dapat diandalkan

(Sumarsono, 2004 : 34). Pengukuran reliabilitas menggunakan tehnik

cronbach alpha, (Ghozali, 2006:44) dengan kriteria pengujian sebagai

Jika alpha > 0,6 (reliabilitas minimum) maka butir atau butir

variabel tersebut reliabel.

Jika alpha < 0,6 (reliabilitas minimum) maka butir atau variabel

tersebut tidak reliabel.

3.4.3. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti

sebaran normal atau tidak. Untuk mengetahui apakah data tersebut

mengikuti sebaran normal dapat dilakukan dengan berbagai metode

diantaranya adalah metode kolmogorov Smirnov (Sumarsono, 2004 : 40).

Pedoman dalam mengambil keputusan apakah sebuah distribusi data

mengikuti distribusi normal adalah :

Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%

maka distribusi adalah tidak normal.

Jika nilai signifikansi (nilai probabilitasnya lebih besar dari 5%

maka distribusi adalah normal (Sumarsono, 2004 : 43)

3.5. Uji Asumsi Klasik

Untuk mendukung keakuratan hasil model regresi, maka perlu dilakukan

penelusuran terhadap uji asumsi klasik yang meliputi asumsi

multikoliniearitas, heteroskedastisitas, dan autokorelasi. Uji asumsi

klasik menyatakan bahwa persamaan regresi tersebut harus bersifat

BLUE (Best Linier Unbiased Estimation) artinya pengambilan keputusan

3.5.1. Multikolinearitas

Tujuan pengujian ini adalah untuk menguji apakah pada model regresi

ditemukan adanya korelasi linier antar variable independen. Model

regresi yang baik seharusnya tidak terjadi korelasi antara variabel bebas.

Salah satu cara yang digunakan untuk mengetahui ada tidaknya

multikolinearitas yaitu dengan melihat besarnya nilai Variance Inflation

Factor (VIF). Model regresi yang baik seharusnya tidak terjadi korelasi

diantara variabel bebas. Deteksi adanya multikolinearitas dapat dilihat

dari besaran VIF, yaitu :

Jika besaran VIF < 10, maka tidak terjadi multikolinearitas.

Jika besaran VIF >10, maka terjadi multikolinearitas. (Ghozali,

2006 : 95-96).

3.5.2. Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan varian dari residual suatu pengamatan ke

pengamatan yang lain. Jika varian dari residual suatu pengamatan ke

pengamatan yang lain tetap, maka disebut homoskedastisitas (Ghozali,

2006:105). Hal ini bisa diidentifikasi dengan menghitung korelasi Rank

Spearman antara residual dengan seluruh variabel bebas dimana nilai

probabilitas yang diperoleh harus lebih besar dari 0,05.

Autokorelasi adalah hubungan yang muncul karena observasi yang

berurutan sepanjang waktu berkaitan satu sama lainnya (Ghozali

2006:99) Dalam penelitian ini tidak dilakukan uji autokorelasi karena

data dari serangkaian pengamatan tidak tersusun dalam rangkaian waktu

(time series data).

3.6. Teknik Analisis dan Uji Hipotesis

3.6.1. Teknik Analisis

Berdasarkan tujuan dan hipotesis penelitian di atas, maka tehnik analisis

yang digunakan adalah regresi linier berganda, dengan alasan bahwa

metode ini dapat digunakan sebagai model prediksi terhadap satu

variabel dependen (Y) dengan tiga variabel independen (X1, X2 dan X3).

Adapun model persamaan regresi linier berganda yang digunakan adalah

sebagai berikut (Nazir, 2005 : 463) :

Y = a + b1x1 + b2x2 + b3x3 + e

Keterangan :

Y = Pemahaman Akuntansi

X1 = Kemampuan Komunikasi

X2 = Kemampuan Intelektual

X3 = Kepribadian

a = Konstanta

e = Standart error

3.6.2. Uji Hipotesis

3.6.2.1. Uji Spesifikasi Model F

Pengujian hipotesis spesifikasi model untuk model regresi yang

digunakan dengan variabel X1, X2 dan X3 terhadap Y (menurut Anonim,

2009; L-22) digunakan uji F dengan prosedur sebagai berikut :

H0 : bj = 0 (model regresi yang dihasilkan tidak cocok untuk

mengetahui pengaruh X1, X2 dan X3 terhadap Y).

H1 : bj ≠ 0 (model regresi yang dihasilkan cocok untuk mengetahui

pengaruh X1, X2 dan X3 terhadap Y)

Dimana j = 1,2,3,....,k : variabel ke J sampai ke K

Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat

bebas [n-k] dimana:

n : jumlah pengamatan

k : jumlah variabel

Kriteria kesimpulan :

H0 diterima jika nilai probabilitas ≥ 0,05 H0 ditolak jika nilai probabilitas < 0,05

Dengan nilai F hitung :

(Anonim, 2009 : L-22)

Kriteria pengujian yang digunakan dalam uji F adalah :

Ho ditolak jika Fhit≥ Ftab

3.6.2.2. Uji t

Uji keberartian koefisien dilakukan dengan statistik t. Uji dilakukan

untuk menguji signifikan atau tidaknya pengaruh X1, X2 dan X3 terhadap

Y (Menurut Anonim, 2009; L-21) :

1. H0 : bj = 0 (tidak terdapat pengaruh yang nyata diantara X1, X2 atau

X3 terhadap Y)

H1 : bj ≠ 0 (terdapat pengaruh yang nyata X1, X2 atau X3 terhadap

Y)

Dimana j = 1,2,3,....,k : variabel ke J sampai ke K

2. Dalam penelitian ini digunakan tingkat signifikan 0,05 derajat

bebas [n-k] Dimana:

n : jumlah pengamatan

k : jumlah variable

Kriteria kesimpulan :

H0 diterima jika nilai probabilitas ≥ 0,05

H0 ditolak jika nilai probabilitas < 0,05

3. Dengan nilai t hitung :

bj = Koefisien Regresi

se(bj) = Standart eror

4. Daerah kritis H0 melalui kurva distribusi t student dua sisi.

H0 diterima jika – ttab≤ thit≤ ttab H0 ditolak jika thit < - ttab atau thit > ttab

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Hasil Penelitian.

Hasil yang didapat dari kuesioner yang disebarkan kepada 61

responden adalah sebagai berikut :

[image:64.612.133.508.202.536.2]4.1.1. Klasifikasi berdasarkan jenis kelamin

Tabel 4.1

Statistik Responden Berdasarkan jenis Kelamin

Jenis

Kelamin Jumlah %

Laki – Laki 28 45,9%

Perempuan 33 54,1%

Total 61 100%

Dari tabel diatas maka dapat diketahui bahwa jumlah responden

laki-laki sebanyak 28 mahasiswa (45,9%). Sedangkan untuk jumlah

responden perempuan adalah sebanyak 33 mahasisiwi (54,1%).

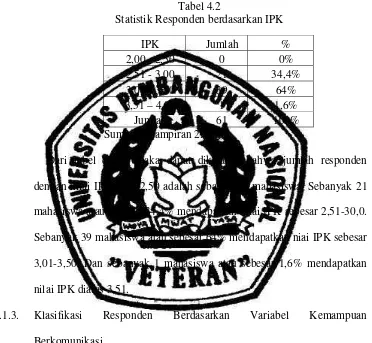

[image:65.612.139.511.211.554.2]4.1.2. Klasifikasi berdasarkan Indeks Prestasi Kumulatif (IPK)

Tabel 4.2

Statistik Responden berdasarkan IPK

IPK Jumlah %

2,00 - 2,50 0 0%

2,51 - 3,00 21 34,4%

3,01 - 3,50 39 64%

3,51 – 4,00 1 1,6%

Juml