ANALISA KEPRIBADIAN DAN GENDER TERHADAP PERENCANAAN KEUANGAN PRIBADI PADA MAHASISWA FAKULTAS EKONOMI

UPN ”Veteran” Jawa Timur

SKRIPSI

Diajukan Oleh : Attalarik Syah Panigoro

0713010187/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL "VETERAN" JAWA TIMUR

ANALISA KEPRIBADIAN DAN GENDER TERHADAP PERENCANAAN KEUANGAN PRIBADI PADA MAHASISWA FAKULTAS EKONOMI

UPN ”Veteran” Jawa Timur

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Kepada Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh : Attalarik Syah Panigoro

0713010187/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL "VETERAN" JAWA TIMUR

SKRIPSI

ANALISA KEPRIBADIAN DAN GENDER TERHADAP PERENCANAAN KEUANGAN PRIBADI PADA MAHASISWA FAKULTAS EKONOMI

UPN ”Veteran” Jawa Timur

Disusun Oleh: Attalarik Syah Panigoro

0713010187/FE/EA telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 29 Juli 2011

Pembimbing: Tim Penguji:

Pembimbing Utama Ketua

Dr. Indrawati Yuhertiana, MM, Ak Dr. Sri Trisnaningsih, SE, MSi

Sekretaris

Dr. Indrawati Yuhertiana, MM, Ak

Anggota

Rina Mustika, SE, MM Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

SKRIPSI

ANALISA KEPRIBADIAN DAN GENDER TERHADAP PERENCANAAN KEUANGAN PRIBADI PADA MAHASISWA FAKULTAS EKONOMI

UPN ”Veteran” Jawa Timur yang diajukan

Attalarik Syah Panigoro 0713010187/FE/AK

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dr. Indrawati Yuhertianan, MM, Ak Tanggal :………

Wakil Dekan I Fakultas Ekonomi

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Dengan memanjatkan puji syukur kepada Allah SWT, atas rahmat dan hidayahnya yang diberikan kepada penyusun sehingga skripsi yang berjudul “ANALISA KEPRIBADIAN DAN GENDER TERHADAP PERENCANAAN KEUANGAN PRIBADI PADA MAHASISWA FAKULTAS EKONOMI UPN ”Veteran” Jawa Timur” Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Ekonomi.

Keberhasilan menyelesaikan penulisan skripsi ini tentu tidak lepas dari bantuan berbagai pihak. Untuk itu dalam kesempatan yang baik ini, penulis ingin menyampaikan terima kasih yamg sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, SE, MSI, selaku Ketua Program Studi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Seluruh Dosen dan Staf Fakultas Ekonomi Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah membekali penulis dengan pengetahuan-pengetahuan yang sangat berguna dan berharga.

6. Ayahanda Alm. Darwin Panigoro dan Ibunda Umi Rufaida yang tercinta, penulis menyampaikan sembah sujud yang tulus atas doa dan segala jerih payah serta pengorbanannya dalam mendidik penulis hingga saat ini, serta support dari kakakku Irma Panigoro dan adikku Carrisa Panigoro yang tidak hentinya mendorong dalam penyelesaian skripsi ini.

7. Untuk Windhy, yang selalu setia menemani dan memberikan semangat serta motivasi dalam menyelesaikan skripsi ini.

8. Sahabat-sahabatku yang selalu memberikan motivasi, semangat dan keceriaan bagi penulis selama ini yakni Gendut, Berot, Ucup, Abang, Pak Bos, Nduk, Pipy, Uchie, Jovita, Vievy, Rizka, Gandhy, Yohan dan teman-teman lainnya yang tidak bisa saya sebutkan satu per satu terima kasih atas dorongan dan doanya.

Akhir kata penulis berharap skripsi ini dapat memberikan manfaat bagi semua pihak yang berkepentingan dan dapat memberi sumbangan yang berguna bagi almamater tercinta.

Wassalamu’alaikum Wr.Wb

Surabaya, Juli 2011

DAFTAR ISI

Halaman

KATA PENGANTAR... i

DAFTAR ISI... iii

DAFTAR GAMBAR... vii

DAFTARTABEL ...viii

DAFTAR LAMPIRAN ... ix

ABSTRAK...x

ABSTRACT... xi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu... 6

2.2. Landasan Teori ... 9

2.2.1. Perencanaan Keuangan... 9

2.2.1.1. Proses Perencanaan Keuangan... 9

2.2.1.2. Alasan Diperlukannya Perencanaan Keuangan ... 11

2.2.1.3. Jenis Perencanaan Keuangan ... 13

2.2.1.4. Siklus Kehidupan Manusia dan Perencanaan Keuangan .... 15

2.2.1.4. Solusi Mengatasi Masalah Keuangan ... 22

2.2.2. Anggaran Keuangan ... 22

2.2.3. Gender ... 25

2.2.4. Kepribadian ... 28

2.2.5. Kerangka Pikir ... 30

2.2.6. Hipotesis ... 30

3.1.1. Definisi Operasional... 31

3.1.2. Teknik Pengukuran Variabel ... 33

3.1.2 Pengukuran Variabel ... 33

3.2. Teknik Penentuan Sampel... 34

3.2.1. Populasi ... 34

3.2.2. Sampel ... 34

3.3. Teknik Pengumpulan Data ... 36

3.3.1 Jenis dan Sumber Data ... 36

3.3.2 Pengumpulan Data ... 36

3.4. Uji Kualitas Data... 36

3.4.1. Uji Validitas ... 36

3.4.2. Uji Reliabilitas... 37

3.4.3. Uji Normalitas ... 37

3.4.4. Asumsi Klasik ... 38

3.4.5. Auto Korelasi ... 38

3.4.6. Multikolinieritas ... 38

3.4.7. Uji Heterokedastisitas ... 39

3.5. Teknik Analisis ... 39

3.6. Uji Hipotesis ... 40

3.6.1. Uji Kesesuaian Model Regresi Linier (Uji F) ... 40

3.6.2. Uji Pengaruh Regresi Linier Berganda (Uji t)... 41

BAB VI PEMBAHASAN 4.1. Diskripsi Objek Penelitian ... 42

4.1.1. Sejarah Umum UPN “Veteran” Jatim ... 42

4.1.2. Visi, Misi, dan Tujuan ... 44

4.1.2.1. Visi ... 44

4.1.2.2. Misi ... 44

4.1.2.3. Tujuan ... 45

4.1.2.4. Gambaran Umum Fakultas Ekonomi... 45

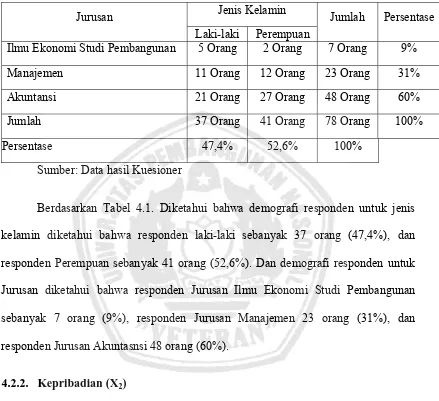

4.2. Diskripsi Hasil Penelitian ... 46

4.2.1. Gender (X1) ... 46

4.2.2. Kepribadian (X2) ... 47

4.2.3. Perencanaan Keuangan Pribadi (Y) ... 50

4.3. Diskripsi Hasil Pengujian ... 52

4.3.1. Hasil Pengujian Validitas ... 52

4.3.2. Hasil Pengujian Reliabilitas ... 53

4.3.3. Uji Normalitas ... 54

4.3.4.Uji Asumsi Klasik ... 55

4.3.4.1. Multikolinieritas ... 55

4.3.4.2. Heterokedastisitas ... 56

4.3.5. Hasil Pengujian Regresi Linier Berganda ... 57

4.4. Pembahasan Hasil Penelitian ... 61

5.1. Kesimpulan ... 63

5.2. Saran ….. ... 63

DAFTAR GAMBAR

DAFTAR TABEL

Halaman

Tabel 2.1. ProsesPenyusunan Anggaran………...23

Tabel 4.1. Demografi Responden berdasarkan Jenis Kelamin………...46

Tabel 4.2. Deskripsi Variabel Kepribadian………...47

Tabel 4.3. Deskripsi Variabel Perencanaan Keuangan Pribadi……….49

Tabel 4.4. Hasil Uji Validitas Variabel Kepribadian………51

Tabel 4.5. Hasil Uji Validitas Variabel Perencanaan Keuangan Pribadi………..52

Tabel 4.6.Hasil Uji Reliabilitas Variabel Penelitian……….53

Tabel 4.7. Hasil Uji Normalitas………54

Tabel 4.8. Hasil Uji Multikolinieritas………...55

Tabel 4.9. Hasil Uji Heteroskedastisitas………...55

Tabel 4.10. Hasil Estimasi Koefisien Regresi…...………...56

Tabel 4.11. Hasil Uji F………...57

Tabel 4.12. Nilai R Square………...58

DAFTAR LAMPIRAN Lampiran 1 Maping

Lampiran 2 Kuesioner Lampiran 3 Tabulasi Data Lampiran 4 Tabel Frekuensi Lampiran 5 Uji Validitas Lampiran 6 Uji Realibilitas

ANALISA KEPRIBADIAN DAN GENDER TERHADAP PERENCANAAN KEUANGAN PRIBADI PADA MAHASISWA FAKULTAS EKONOMI

UPN ”Veteran” Jawa Timur Oleh :

Attalarik Syah Panigoro

ABSTRAK

Perencanaan keuangan menjadi perhatian banyak peneliti karena pengetahuan ini mampu memberikan pedoman bagi seseorang untuk merealisasikan tujuan hidupnya. Perencanaan yang dilakukan lebih dini hasilnya akan lebih baik, oleh karena itu peneliti beruapaya untuk mengeksplorasi bagaimana para dewasa lajang melakukan perencanaan keuangan dalam hidupnya.

Penelitian ini dilakukan dengan metode kuantitatif dengan tujuan untuk mengumpulkan data melalui keusioner. Penelitian ini membahas tentang pengaruh dari kepribadian dan gender terhadap perencanaan keuangan pribadi dalam mengelola keuangannya, dimana datanya diperoleh dari jawaban dari responden.

Berdasarkan dari hasil penelitian diperoleh kesimpulan bahwa para responden mengelola keuangannya. Faktor kepribadian mempengaruhi perencanaan keuangan pribadi karena mereka mempunyai tujuan keuangan masing-masing yang bebeda pada setiapa masing-masing individu, sedangkan faktor gender tidak mempengaruhi karena hamper setiap responden mengelola perencanaan keuangannya.

Analysis of Personality and Gender on Personal Financial Plan of the Economic Students of UPN "Veteran" Jawa Timur

by:

Attalarik Syah Panigoro

Abstract

Financial Plan has drawn attention to many researchers due to its knowledge that is able to provide guidelines for a person to realize his purpose in life. Since early plan will give better result, researchers try to explore the way of single plan their finance in his life.

This research uses quantity method in collecting data through questions. This research discusses the influences of personality and gender factors of a person on his personal financial plan in managing finance. The data derives from the respondents' answers.

The result of the research states that the respondents manage their finance. Personality factor affects personal financial plan since every respondent has different financial goal. As for gender factor, it does not affect personal financial plan since every respondent manages his financial plan.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Perencanaan keuangan menjadi perhatian banyak peneliti karena pengetahuan ini mampu memberikan pedoman bagi seseorang untuk merealisasikan tujuan hidupnya. Perencanaan yang dilakukan lebih dini akan lebih baik Saat ini perencanaan keuangan mengalami perkembang sangat pesat. Dahulu perencanaan keuangan digunakan pada perusahaan untuk merencanakan keuangan kedepannya. Namun, saat ini perencanaan keuangan tidak hanya untuk perusahaan. Perencanaan keuangan juga dibutuhkan oleh industri kecil, industri rumahan, rumah tangga bahkan untuk pribadi.

Penelitian tentang perencanaan keuangan mulai mendapat perhatian. Kebanyakan penelitian berfokus pada pengelolaan keuangan pribadi yang telah berkeluarga. Belum banyak penelitian yang mengupas tentang pengelolaan keuangan pribadi pada dewasa yang masih lajang.

akan memperoleh gaji, pada mahasiwapun juga seperti itu, mahasiswa merasa setiap bulan mendapatkan uang saku dari orang tua.

Masih banyak mahasiswa yang belum merencanakan keuangannya. Hal ini yang menyebabkan para mahasiswa boros dan menghabiskan uang tanpa memikirkan hari berikutnya.

Kenyataan diatas membuktikan bahwa hanya perusahaan yang mutlak mengelola keuangan secara baik, keluarga dan individupun harus mahir menangani keuangannya agar pendapatan dan pengeluaran bisa diatur keseimbangannya. Merencanakan keuangan pribadi dan keluarga mutlak dilakukan agar perjalanan hidup selanjutnya lebih aman (Sembel et all, 2003)

Perencanaan Keuangan secara definisi adalah proses mencapai tujuan hidup seseorang melalui manajemen keuangan secara terencana. Tujuan hidup dapat termasuk membeli rumah, menabung untuk pendidikan anak atau merencanakan pensiun. (Ric Edelman, 1998) memaparkan alasan mengapa perencanaan keuangan perlu dilakukan oleh individu maupun keluarga. Pada intinya dapat dikatakan bahwa perencanaan keuangan menjadi penting karena tanpa perencanaan yang baik, maka hidup yang bagi sebagian besar anggota masyarakat sudah sulit akan menjadi sulit. Bertambahnya penderitaan yang bisa dihindari dengan melakukan perencanaan keuangan dengan baik dan terarah.

menghindari situasi yang disebut dengan defisit dalam keuangan, karena perencanaan keuangan keluarga tidak hanya diperuntukkan bagi mereka yang berpendapatan besar, tetapi setiap orang baik kaya atau miskin perlu untuk membuat perencanaan hidupnya guna mewujudkan tujuan hidupnya, namun perbedaannya hanya dalam pengalokasian dan pengelolaan uang masing-masing individu.

Banyak masalah keuangan yang terjadi pada mahasiswa seperti kehabisan uang saku bulanan, tidak bisa memenuhi kebutuhan pribadi, dan telat membayar SPP. Hal ini dikarenakan mahasiswa tidak merencanakan keuangannya sehingga meyebabkan mahasiswa menggunakan uang SPP untuk memenuhi kebutuhannya, karena mahasiswa yakin bulan depan akan mendapatkan uang saku, dan melunasi hutangnya dengan menyerahkan sebagian uang saku yang seharusnya digunakan sebaik mungkin pada bulan ini. Sehingga masalah itu tidak akan ada jalan keluarnya, selain dengan cara mengatur keuangannya. Dengan perencanaan yang baik, masalah-masalah keuangan di atas tidak akan terjadi.

Lewat banyak permasalahan yang sudah ditemui maka sekarang seorang mahasiswa fakultas ekonomi di UPN Veteran Jawa Timur sangat dipertaruhkan karena pada dasarnya seorang mahasiswa telah mempelajari ilmu-ilmu ekonomi yang selama ini

telah dipelajari dan baiknya diterapkan kedalam kehidupan sehari-hari khususnya dalam mengelola dan merencanakan keuangan pribadi.

Berdasarkan permasalahan diatas, maka peneliti tertarik melakukan penelitian dengan judul: ”Analisa Gender dan Kepribadian Terhadap Perencanaan Keuangan Pribadi Pada Mahasiswa Fakultas Ekonomi (UPN Veteran Jawa Timur)”.

1.2. Perumusan Masalah

Setelah dilihat dari latar belakang yang ada, maka berikut ini dibuat suatu perumusan masalah yaitu:

1. Apakah faktor gender mempengaruhi perencanaan keuangan pribadi pada mahasiswa fakultas ekonomi?

2. Apakah faktor kepribadian mempengaruhi perencanaan keuangan pribadi pada mahasiswa fakultas ekonomi?

1.3. Tujuan Penelitian

1.4. Manfaat Penelitian

Penyusunan skripsi ini adalah kewajiban sebagaimana layaknya setiap mahasiswa yang telah selesai menempuh pendidikan tahap akhir di bangku kuliah. Adapun manfaat penyusunan skripsi ini adalah sebagai berikut :

a. Bagi Penulis

Dapat menambah pengetahuan dan wawasan peneliti terhadap perencanaan keuangan pribadi.

b. Bagi Mahasiswa

Dapat menambah pengetahuan perencanaan keuangan bagaimana seharusnya mahasiswa ekonomi yang mempelajari keuangan sudah melakukan perencanaan keuangan sejak dini.

c. Bagi UPN “Veteran” Jawa Timur

BAB II

TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu

Peneliti terdahulu yang pernah dilakukan oleh pihak lain yang dapat dipakai

sebagai bahan masukan serta bahan kajian berkaitan dengan penelitian ini adalah :

1. Yose Rizal S.A (2009)

Penelitian yang berjudul ”Study Perencanaan Keuangan Pada Dewasa Lajang

di Komunitas Pecinta Sulap RnB Magic Community Surabaya” adapun perumusan

masalahnya adalah bagaimanakah pengelolaan keuangan pribadi pada masa dewasa

lajang dan implementasi perencanaan keuangannya. Hasil kesimpulan dari penelitan

ini adalah individu dewasa lajang mengetahui apa yang diinginkan kedepan, mereka

memiliki tujuan dan cita-cita. Namun demikian, tujuan tersebut belum sepenuhnya

berkriteria Spesifik, Measurable, Attainable, Reality, Time-bound. Selain itu, dalam

perencanaan keuangan belum ada sinkronisasi antara tujuan hidup dan manajemen

keuangan informan. Karena hal ini dapat dipahami karena ketidak jelasan tujuan

menyebabkan mareka kurang dapat menentukan prioritas pengeluaran. Mengenai

implementasi perencanaan keuangan masih menggunakan format yang sederhana

bahkan ada informan yang tidak mencatat keuangannya karena menganggapnya

terlalu rumit.

2. Fitria Widyasari (2009)

Penelitian yang berjudul ”Studi Tentang Kinerja Wanita dalam Pengelolaan

Siwalankerto Surabaya ” adapun perumusan masalahnya adalah bagaimanakah

kinerja wanita khususnya ibu dalam mengelola keuangan keluarga dan bagaimana

cara untuk merencanakan secara keseluruhan. Hasil kesimpulan dari penelitian ini

adalah keuangan yang sistematis dan lengkap, dapat membantu bahkan memberikan

informasi yang signifikan tentang harta kekayaan maupun informasi lainnya yang

berhubungan dengan keuangan keluarga sehingga dapat lebih mengerti oleh anggota

keluarga lainnya. Agar dapat lebih baik lagi dalam mengambil keputusan yang

penting dalam keuangan keluarga.

3. Yohnson (2004)

Penelitian yang berjudul ”Peran Universitas di Surabaya dalam Meningkatkan

Jumlah Keluarga Mapan di Surabaya” adapun perumusan masalahnya adalah apakah

minat dalam merencanakan keuangan rumah tangga dipengaruhi oleh tingkat

pendidikan ibu-ibu rumah tangga. Hasil kesimpulan dari penelitian ini adalah perlu

adanya peningkatan peran univesitas dalam rangka menciptakan keluarga yang

mapan dalam hal keuangan di Surabaya. Setiap universitas di Surabaya mulai

mengambil peran membuka program-program diatas. Para pengajar keuangan di

universitas harus mengambil peran aktif yaitu mengambil gelar profesi keuangan

yaitu menjadi finacial planner dan menjadi pembicara dalam program sosialisasi manfaat dan pelatihan perencanaan keuangan. Dengan adanya peningkatan peran

aktif universitas di Surabaya maka banyak terdapat keluarga mapan di Surabaya

likuid dapat melakukan investasi yang tepat, merencanakan dana pendidikan sesuai

dengan tujuan kelurga lainnya.

4. Wahyu Aprilia (2010)

Penelitian yang berjudul ”Studi tentang pemahaman anggaran dalam

perencanaan keuangan pada keluarga dosen akuntansi (kasus UPN Veteran Jatim)”

adapun perumusan masalahnya adalah baagaimana pemahaman dosen akuntansi

terhadap anggaran dalam perencanaan keuangan keluarga hasil kesimpulan dari

penelitian ini adalah para dosen akuntansi sangat memahami mengenai anggaran

dalam perencanaan keuangan dalam keluarga. Cara para dosen akuntansi untuk

merencanakan keuangan keluarga secara keseluruhan sangat terorganisir dengan baik,

hal ini dilihat dari hasil wawancara yang diperoleh yang menyebutkan bahwa mereka

menanamkan dananya dalam bentuk investasi dan asuransi yang menurutnya lebih

menguntungkan.

5. Fisher, Patti J (2010)

Penelitian yang berjudul ”Perbedaan gender dalam perilaku tabungan pribadi”

adapun perumusan masalahnya adalah apakah perbedaan gender berhubungan dengan

tindakan perilaku menabung antara laki-laki dan perempuan. Kesimpulan dari hasil

penelitian ini adalah cara menabung antara pria dan wanita terlihat berbeda

berdasarkan hasil yang telah diketahui, seperti halnya faktor yang berhubungan

dengan tabungan. Kelompok-kelompok ini berbeda dalam segi karakteristik, tapi

menabung secara reguler. Hampir 61% pria lebih hemat dari tahun sebelumnya,

sedangkan hanya 47% wanita berhemat.

2.2. Landasan Teori 2.2.1. Perencanaan Keuangan

Financial Planning atau perencanaan keuangan mulai populer di Indonesia sekitar tiga sampai empat tahun terakhir. Mereka yang menekuni profesi ini

menyebut dirinya sebagai Financial Planner yakni orang-orang yang mendampingi individu atau keluarga untuk menyusun rencana keuangan guna mencapai

tujuan-tujuan keuangan yang telah dipilih atau ditetapkan sebelumnya. Dalam konteks ini

perencanaan keuangan lebih banyak berkaitan dengan keuangan pribadi (Personal Finance) daripada keuangan perusahaan (Corporate Finance). Primeplanner, family financial planner mendefinisikan financial planning sebagai ”proses perencanaan guna mencapai tujuan-tujuan hidup melalui pengelolaan keuangan secara terampil,

cerdas, dan bijaksana”. Definisi ini dibuat dalam pengertian yang lebih bersifat

praktis dan operasional.

Perencanaan keuangan tidak bisa dilakukan satu kali untuk

selamanya-lamanya. Perencanaan akan berkembang mengikuti dinamika kehidupan dari mereka

yang merencanakannya. Berbagai perubahan yang terjadi dalam berbagai bidang

kehidupan harus terus-menerus diakomodasi untuk memperbaiki dan

menyempurnakan perencanaan keuangan yang pernah dibuat sebelumnya.

Setelah memahami kondisi keuangan saat ini, kita lebih siap untuk menetukan

tujuan keuangan yang spesifik dan realistis dalam kaitan dengan perencanaan

keuangan pribadi secara terpadu. Salah satu kunci lain dalam menentukan tujuan

keuangan pribadi adalah realistis, agar secara rasional bisa di capai melalui

pelaksanaan dan usaha yang berkesinambungan. Untuk itu perlu dipertimbangkan

situasi kondisi saat ini. Dalam menentukan tujuan jangan sampai tujuan ini menjadi

seperti penguk merindukan bulan. Ciri realistis sangatlah penting karena tujuan

keuangan merupakan pilar penting perencanaan keuangan keluarga. Tujuan yang

terlalu mulus akan menjadi bomerang karena bebannya akan terasa sangat berat

sehingga menjadi enggan untuk melakukan perencanaan dan usaha pencapaiannya.

Selain itu, tujuan juga harus diurutkan berdasarkan prioritasnya. Bila ada beberapa

tujuan keuangan, perlu dikaji urutan prioritasnya. Keterbatasan dan kendala sumber

daya yang kita miliki sering mengharuskan kita untuk memilih tujuan yang paling

penting harus dicapai lebih dulu. Setelah tujuan prioritas tercapai, tujuan lain bisa

dikejar bila kondisi memungkinkan.

b. Penyusunan rencana strategi untuk mencapai tujuan

Setelah mengetahui tujuan awal dan tujuan keuangan pribadi, langkah selanjutnya

adalah penyusunan strategi untuk mencapai tujuan keuangan pribadi, sebagai

persiapan penyusunan strategi, perlu dilakukan analisis lebih lanjut terhadap kondisi

keuangan. Dari analisis dapat dilihat terpenuhinya ciri SMART dari tujuan keuangan

pribadi yang ditentukan. Analisis ini juga membantu mengidentifikasi kesesuaian

pendapatan bulanan. Bila ditemukan ketidak sesuaian, maka perlu ditentukan sasaran

jangka pendek untuk menangani kesenjangan ini. Selanjutnya, strategi yang disusun

kembali harus memenuhi ciri realistis dan memiliki batas waktu.

c. Pembelajaran untuk melengkapi diri dengan pengetahuan

Perencanaan keuangan dapat membantu kita meningkatkan diri kita dengan

mengarahkan kita untuk mempelajari diri kita dengan mengarahkan kita untuk

mempelajari pengetahuan baru, ketrampilan baru, dan membangun sikap baru.

d. Pelaksaan strategi dengan bekerja keras dan bekerja cerdas

Agar tujuan keuangan bisa tercapai, kita perlu mengembangkan kebiasaan untuk

bekerja keras dan cerdas (Work hard and Smart). Kebiasaan inilah yang dalam jangka panjang akan menentukan masa depan kita.

e. Pemantauan dan pengelolaan sumberdaya yang dimiliki

Langkah berikutnya adalah terus mengelola sumber daya dan memantau

pelaksana perencanaan agar sesuai dengan rencana. Bila terjadi penyimpangan

terhadap rencana semula, perlu dilakukan tindakan pemulihan. Tindakan ini bisa

berupa mengembalikan perjalanan pada jalur semula, atau mengubah rencana karena

sudah tidak relevan lagi dengan situasi saat ini. Revisi mungkin terjadi karena

keadaan keuangan keluarga selalu berubah.

2.2.1.2. Alasan Diperlukananya Perencanaan Keuangan

Alasan diperlukannya perencanaan keuangan selain menambah kekayaan

sesuai keinginan seperti dana tak terduga, kenaikan harga pasar, kebutuhan pribadi

naik, dan lain sebagainya.

Dalam buku The Truth About Money (1998), yag dikutip oleh Ric Edelman memaparkan 11 alasan mengapa perencanaan keuangan perlu dilakukan oleh individu

maupun keluarga. Menurut Edelman, melaksanakan perencanaan keuangan lebih

memungkinkan untuk :

1. Melindungi diri sendiri dan keluarga dari berbagai resiko yang berdampak secara

finansial seperti kecelakaan, penyakit, kematian, dan tuntutan hukum;

2. Mengurangi hutang / hutang pribadi / keluarga;

3. Membiayai kehidupan saat tidak lagi berada dalam rentang usia produktif (ini

berkaitan dengan naiknya tingkat ekspetasi hidup rata-rata manusia di suatu

negara);

4. Membayar biaya-biaya yang diperlukan untuk membesarkan anak;

5. Menyediakan biaya pendididkan anak sampai perguruan tinggi;

6. Membayar biaya pernikahan anak;

7. Membeli rumah;

8. Membeli kendaraan;

9. Mampu menentukan masa pensiun dengan gaya hidup yang kita inginkan;

10. Membayar biaya-biaya perawatan yang bersifat jangka panjang;

11. Mewariskan kesejahteraan kepada generasi berikutnya (anak, cucu, cicit,

Daftar alasan rasional diatas bisa ditambah dan diperpanjang sesuai dengan

tujuan-tujuan kehidupan yang sangat bervariasi dari orang ke orang. Misalnya,

berlibur bersama sahabat, keluarga dan kerabat ke mancanegara setahun sekali,

membiayai orang tua dan keluarga untuk umroh, naik haji, atau mengunjungi tanah

suci, membiayai anak asuh di panti asuhan, dan sebagainya.

Pada intinya dapat dikatakan bahwa perencanaan keuangan menjadi penting

karena tanpa perencanaan yang baik, maka hidup yang bagi sebagian besar anggota

masyarakat sudah sulit akan semakin sulit. Bertambahnya penderitaan itu bisa

dihindari dengan melakukan perencanaan keuangan dengan baik dan terarah.

Perencanaan memungkinkan untuk menentukan arah dan memberi makna

atas keputusan-keputusan finansial yang kita ambil. Perencanaan juga berguna agar

lebih memahami dan mengerti dampak atau konsekuensi keputusan finansial terhadap

kondisi keuangandan pemenuhan kebutuhan kehidupan.

Perencanaan keuangan membuat lebih jelas melihat ketertarikan keputusan

finansial dengan aspek finansial lainnya secara keseluruhan, dan lebih jeli

mempertimbangkan dampak jangka pendek dan jangka panjang terhadap tujuan hidup

kita. Dengan perencanaan keuangan, juga dimungkinkan untuk lebih mudah

menyesuaikan diri dengan berbagai perubahan yang terjadi dalam perjalanan hidup

kita dan merasa lebih aman atau nyaman karena segala sesuatu yang beresiko

terhadap kondisi finansial telah diantisipasi sebelumnya.

Disamping memaparkan 11 alasan rasional yang pada intinya menegaskan arti

utama yang membuat orang gagal menciptakan kehidupan yang sejahtera adalah

sikap menunda-nunda, kebiasaan menghabiskan, inflasi, dan pajak.

2.2.1.3. Jenis Perencanaan Keuangan

Perencanaan keuangan individu mencakup beberapa perencanaan seperti

dibawah ini (Malinda, 2007):

1. Perencanaan Investasi

Bertujuan melakukan akumulasi kekayaan pribadi (Wealth accumulation). Misalnya berupa, pengalokasian dana kedalam instrumen investasi seperti tabungan

bank, reksa dana, polis asuransi jiwa, saham, dan properti.

2. Perencanaan Resiko atau Asuransi

Bertujuan untuk mendapatkan nilai ekonomi hidup (economic live value) yang menjadi dasar kebutuhan asuransi jiwa. Nilai hidup sama dengan kapasitas

pendapatan seseorang. Jika nilai ekonomi seseorang mencari nafkah berkurang atau

hilang, maka keluarganya secara finansial akan mengalami kerugian atau tidak siap.

Biasanya resiko penanggulangan berbentuk suatu penggantian pendapatan bagi

keluarga karena meninggal dini, cacat, atau menderita penyakit kritis.

3. Perencanaan Pajak Pribadi (Personal Tax Planning)

Bertujuan untuk efisiensi kewajiban membayar pajak sesuai dengan peraturan

yang berlaku. Efisien pajak bukan usaha untuk menghindar dari pajak.

4. Perencanaan Hari Tua (Retirement Planning)

5. Perencanaan warisan (Estate Planning)

Apabila seseorang meninggal, maka harta miliknya bukan lagi miliknya.

Perencanaan warisan adalah proses mengumpulkan dana serta membagikan kekayaan

secara efisien dan efektif setelah orang tersebut meninggal sesuai dengan

keinginannya.

2.2.1.4. Siklus Kehidupan Manusia dan Perencanaan Keuangan

Perencanaan keuangan pribadi umumnya melakukan pendekatan individual.

Hal ini bisa dilakukan dengan mempertimbangkan siklus kehidupan manusia. Siklus

kehidupan manusia ialah perjalanan hidup manusia yang selalu dimulai dari kelahiran

dan diakhiri dengan meninggalnya individu tersebut. Perencanaan dengan melihat

pendekatan siklus kehidupan manusia dapat digunakan sebagai acuan dalam membuat

pertimbangan kebutuhan dimasa yang akan datang.

Menurut (Malinda, 2007), sebelum membuat suatu perencanaan keuangan,

langkah awal yang harus dilakukan ialah kegiatan pengumpulan data. Pengumpulan

data mencakup siklus kehidupan manusia, profil resiko, dan kebutuhan dana darurat.

Setiap masa dalam siklus kehidupan manusia mempunyai karakteristik yang

mirip yang akan dibahas menggunakan siklus kehidupan yang telah disederhanakan.

Malinda menjelaskan berbagai perilaku individu dalam setiap masa siklus kehidupan

yang disarikan secara lengkap berikut ini:

Usia Sekolah Dasar sampai lulus Perguruan Tinggi S1 di usia 20-an (masa

anak-anak) :

umumnya orang masih berada di bangku sekolah pendidikan dasar dan

seluruh biaya hidup ditanggung oleh orang tua. “Lived is beatiful, with no responsibilities what so ever…” kira-kira begitulah gambaran hidup seseorang pada masa kanak-kanak dan remajanya. Hanya saja memang tidak seindah

kenyataannya jika berkaitan dengan uang.

Saat di Perguruan Tinggi, kebanyakan masih dibiayai orang tua, tetapi

pengaruh teman-teman, mengikuti tren, atau mungkin memang terpaksa

banyak juga yang harus paruh waktunya mencari penghasilan tambahan untuk

tambahan ongkos kuliah. Dengan naiknya ongkos kuliah, transportasi, dan

buku-buku memang agak sulit jika harus mengandalkan orang tua.

Mempunyai uang sendiri kedengarannya lebih keren dan gaul. Lebih bebas

menentukan pilihan dimana dalam membelanjakan uang, juga sesekali

mentraktir orang tua dan bisa jadi kebanggaan tersendiri. Asalkan bisa

membagi waktu dengan jadwal kuliah yang harus segera diselesaikan, maka

bekerja paruh waktu atau berusaha mendapat uang sendiri sambil kuliah

tentunya bisa dilakukan. Bekerja sambil kuliah memang memanfaatkan waktu

luang dengan positif. Tentunya kita sedikit banyak bisa mempraktikkan apa

yang dipelajari selama di sekolah.

Penghasilan belum terlalu besar saat ini karena itu mulailah membangun

kebiasaan berbelanja dengan cara mengeluarkan uang sesuai dengan anggaran

yang sudah direncanakan.

Pada masa ini biasanya orang masih malas menabung, tetapi rajin berbelanja.

Namun seberapa penghasilan anda, usahakanlah untuk selalu bisa

menyisihkan uang secara rutin dari penghasilan tiap bulan. Pastikan bahwa

anda mempunyai tabungan di bank dalam kondisi nyaman, fasilitas lengkap,

biaya administrasi rendah dengan bunga tabungan yang bersaing. Pisahkan

tabungan dengan rekening rekening gaji.

Cobalah untuk bisa membentuk sejumlah dana darurat, yaitu sejumlah dana

yang dengan sengaja disisihkan untuk membiayai pengeluaran mendadak

yang sifatnya darurat. Pada usia ini kebutuhan dana darurat belum terlalu

besar sehingga cukup mencadangkan sebesar 1 kali pengeluaran anda

perbulan. Anda bisa menempatkan rekening dana dararut ini di rekening

tabungan.

Mulai berpikir mengenai persiapan pensiun, walaupun masih jauh panggang

dari api alias masih lama sekali anda pensiun, tidak ada salahnya sudah mulai

mempersiapkan sejak sekarang. Tidak pernah ada kata terlalu cepat dan terlalu

dini untuk persiapan pensiun. Jika perusahaan tempat anda bekerja

mempunyai program dana pensiun sendiri, bergabunglah, atau anda bisa

dana pensiun yang ditawarkan lembaga keuangan lain seperti bank dan

perusahaan asuransi.

Jangan membeli asuransi jiwa jika anda belum mempunyai tanggungan atau

terkecuali ada hutang yang harus diselesaikan, namun pertimbangan untuk

mengambil asuransi kesehatan jika perusahaan tempat anda bekerja tidak

meng-cover biaya ini.

- Di usia 30-an (masa menikah)

Pada saat ini anda mungkin sudah menikah karena itu perlu sekali meng-cover

penghasilan anda dengan asuransi jiwa apalagi jika sudah memiliki anak.

Jangan sampai keluarga yang anda tinggalkan mengalami derita finansial yang

terlalu parah karena anda meninggal terlalu cepat.

Dengan adanya anak, maka sudah saatnya mempersiapkan dana pendidikan

anak. Anda bisa mempersiapkan dengan cara menabung ditabungan

pendidikan, mengambil asuransi pendidikan, atau kedalam produk investasi

lain.

Pertimbangkan jika untuk mengambil asuransi kecelakaan yang lebih lengkap

seprti asuransi yang meng-cover risiko kecelakaan, penyakit kritis, cacat tetap akibat kecelakaan, atau risiko-risiko kesehatan lain yang belum dicakup oleh

tunjangan kesehatan dari perusahaan anda.

Jangan lupa untuk meng-cover harta benda anda dengan asuransi kerugian

Pastikan bahwa anda mengambil cicilan kredit rumah atau KPR yang tidak

terlalu memberatkan anda. Luangkan waktu untuk membandingkan

penawaran KPR antara bank yang satu dengan yang lain dan jangan malas

untuk berburu rumah idaman anda, agar sesuai antara budget dengan keinginan.

Jika anda mempunyai sejumlah harta, buat surat wasiat. Membuat surat wasiat

sebanarnya mudah dan tidak mahal, tetapi orang belum terbiasa sebab tidak

tahu caranya. Padahal sangat penting dilakukan agar keluarga yang ditinggal

tidak berebut harta warisan, juga memudahkan berbagai urusan administrasi

bagi pasangan dan anak-anak. Sebaiknya tanyalah kepada teman yang ahli

atau seorang notaris yang sudah berpengalaman dalam membuat surat wasiat.

Evaluasi terus program pensiun yang sudah anda ikuti, pastikan telah

memberikan pengembalian investasi sejumlah yang diharapkan.

Jika anda masih bergulat dengan tagihan kartu kredit, berusahalah

mengendalikan gaya hidup anda dan secara bertahap lunasi tagihan-tagihan

hutang tersebut. Paling tidak carilah cara-cara begaimana agar anda bisa

membayar cicilan hutang-hutang ini dengan cara yang paling murah.

Tambah pengetahuan dan pengalaman anda dalam berinvestasi, bersikap

krestif dan mulailah berinvertasi diluar produk bank. Carilah investasi dengan

biaya murah, setoran investasi yang fleksibel, mudah diakses, pajak yang

Di usia 40-an (masa tua)

Berusahalah untuk meningkatkan setoran tabungan dan investasi setiap

tahunnya terutama untuk persiapan pensiun. Pastikan setoran tabungan dan

investasi selalu naik sesuai dengan kenaikan penghasilan anda. Setiap kali

mendapat rejeki lebih baik berupa bonus atau THR, sisihkan terlebih dahulu

untuk menambah investasi anda.

Evaluasi lagi jumlah uang pertanggungan asuransi jiwa yang anda ambil,

apakah jumlahnya sudah sesuai dengan kebutuhan untuk meng-cover risiko kehilangan pengahasilan. Jika biaya hidup anda telah berubah, naik atau turun,

maka sebaiknya jumlah uang pertanggungan asuransi jiwanya juga disesuaikan.

Pastikan cicilan KPR anda tetap berjalan dengan semestinya sesuai jadwal.

Simpan segala bukti pembayaran berikut catatan saldo terakhir dari hutang KPR

anda. Jika suku bunga naik, dan karena jumlah cicilannya menjadi terlalu berat,

bisa anda pertimbangkan untuk memperpanjang waktunya.

Sebaliknya, jika beruntung anda memiliki sejumlah dana yang cukup besar, bisa

dipertimbangkan untuk mengadakan pelunasan KPR sebagian atau seluruhnya

dari sisa saldo KPR sekarang. Melakukan hal ini bisa membuat anda

menghemat bunga KPR dan mempercepat waktu pelunasan.

Disaat menjelang pensiun, ada baiknya anda mengetahui saldo pensiun anda

yang terakhir, sehingga bisa melakukan evaluasi dan revisi jika dana yang

terkumpul masih jauh dari target.

Review semua investasi anda, jika hampir semua investasi anda beresiko tinggi

segelah melakukan verifikasi dan alokasi secara proporsional ke investasi yang

resikonya lebih rendah.

Catat kapan cicilan KPR yang terakhir dan pastikan bahwa pembayaran cicilan

KPR sudah selesai sebelum anda pensiun.

Pertimbangkanlah untuk mengalami asuransi kesehatan hari tua, yang

meng-cover biaya-biaya kesehatan dan rawat inap dirumah sakit yang terjadi. Asuransi keseatan hari tua atau long term care insurance ini keuntungannya seharusnya bisa dinikmati pada saat pensiun sampai seumur hidup anda.

Di usia pensiun 55 atau 60-an (masa pensiun)

Inilah saatnya untuk mengajukan klaim dana pensiun dari program pensiun

yang anda ikuti selama ini. Dana pensiun yang anda ikuti dari perusahaan

tempat anda bekerja, biasanya akan memberikan seluruh total dana pensiun

secara sekaligus didepan, sehingga selanjutnya anda tinggal mengambil sesuai

dengan kebutuhan tiap bulan, dan menginvestasikan sisanya agar terus

berkembang kedalam instrumen investasi yang tidak beresiko, namun bisa

Jika anda mengikuti program pensiun yang diselenggarakan Jamsostek,

segeralah ajukan klaim kepada badan pemeerintah ini. Anda bisa mendapatkan

dua pilihan, apakah bisa diambil sekaligus atau mengambilnya secara bulanan

seperti layaknya gaji. Jika anda sempat beberapa kali pindah keerja, namun

program pensiun Jamsostek pada perusahaan sebelumnya belum sempat anda

klaim, namun sudah terlanjur memulai yang baru, jangan segan-segan untuk

mengajukan klaim.

Barang kali dulu pernah iseng mengikuti program pensiun yang ditawarkan oleh

bank atau perusahaan asuransi. Jangan malu untuk mengajukan klaim hanya

karena merasa uangnya tidak seberapa. Sebab sedikit atau banyak pada masa

usia ini jumlah berapa pun akan sangat berarti..

Berhati-hatilah pada investasi yang beresiko tinggi, karakternya yang fluktuatif

kemungkinan besar kurang cocok dengan usia dan kesehatan anda.

Periksalah kembali surat wasiat anda apakah sudah seperti yang anda inginkan,

buatlah perubahan jika perlu. Pastikan bahwa pasangan anda dan anak-anak

anda mengetahui wasiat tersebut.

Pertimbangkanlah untuk menyisihkan sejumlah dana tunai untuk

mempersiapkan dana kematian bagi anda dan pasangan. Kedengarannya

memang sangat tidak menyenangkan juga menakutkan, tetapi tindakan ini akan

kesedihan orang-orang yang dicintai anda telah anda tinggalkan. (Malinda,

2007)

2.2.1.5. Solusi Mengatasi Masalah Keuangan

Untuk mengendalikan sumber daya pribadi dan keluarga dapat menjadi tantangan khusus. Kredit atau berutang adalah solusi yang paling mudah untuk

mengatasi masalah keuangan dengan cepat. Padahal berhutang akan menimbulkan

masalah keuangan yang lebih besar karena akan ada bunga hutang yang harus

dibayar. Bagi beberapa orang lainnya, mereka selalu berupaya mencari pendapatan

yang lebih besar untuk mengatasi masalah keuangan. Para pakar keuangan

mengatakan bahwa untuk mengatasi problem keuangan berkaitan dengan kesadaran

akan dari mana sumber uang dan pengeluarannya serta kesediaan untuk membuat

keputusan yang terinformasi. Karena itu, solusi untuk mengatasi masalah keuangan

adalah membuat anggaran keuangan.

2.2.2. Anggaran Keuangan

Anggaran keuangan merupakan bagian dari perencanaan keuangan pribadi.

Anggaran merupakan perwujudan dari perencanaan keuangan yang dibuat

berlandaskan pada tujuan individu baik jangka pendek maupun jangka panjang.

Anggaran pendapatan dan belanja merupakan jantung dari sebuah perencanaan yang

baik dan efektif. Anggaran yang diperhitungkan secara benar akan memaksimalkan

persiapan sasaran maupun tujuan keuangan jangka panjang ditengah keterbatasan

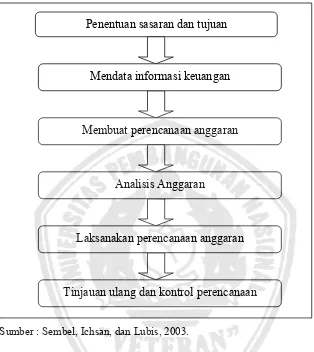

pendapatan. Perhatikan tabel berikur tentang proses penyusunan anggaran,

Tabel 2.1. Proses Penyusunan Anggaran

Sumber : Sembel, Ichsan, dan Lubis, 2003.

Berikut penjelasan tabel 2.1. proses penyusunan anggaran:

1. Penentuan sasaran dan tujuan keuangan

Langkah awal dari sebuah perencanaan anggaran adalah penentuan sasaran serta

tujuan keuangan masa depan. Contoh dari sasaran adalah meningkatkan kemampuan

atau tingkat menabung keuangan pribadi. Sasaran keuangan lebih menitikberatkan

kepada tujuan-tujuan jangka pendek. Sasaran ini bisa dilihat dari hasil analisis catatan

keuangan yang telah dibuat pada awal proses perencanaan keuangan pribadi.

2. Pengumpulan data keuangan

Penentuan sasaran dan tujuan

Mendata informasi keuangan

Membuat perencanaan anggaran

Analisis Anggaran

Langkah kedua dalam menyusun anggaran keuangan pribadi adalah pengumpulan

data keuangan. Anggaran merupakan proyeksi pendapatan dan pengeluaran pribadi

untuk masa depan. Informasi dari catatan keuangan, baik catatan kekayaan maupun

catatan arus kas, merupakan informasi awal yang berguna untuk menyusun anggaran.

Kebutuhan akan pengeluaran masa depan dan alokasi dana untuk tujuan keuangan

keluarga juga harus dimasukkan dalam perhitungan. Dan yang penting menyiapkan

dana darurat.

3. Penyusunan anggaran

Anggaran merupakan hasil pengumpulan dana dan perangkuman semua

ekspektasi pemasukan dan pengeluaran setiap bulannya selama satu tahun kedalam

bentuk tabel. Ditengah tabel terdapat ekspektasi pengeluaran bulanan yang diperoleh

dari catatan arus kas.

4. Analisis anggaran

Setelah disusun, anggaran harus dianalisis dengan cermat. Alur kas yang terjadi

baik surplus maupun defisit harus dikaji dengan baik.

5. Pelaksanaan anggaran

Pelaksanaan anggaran merupakan implementasi anggaran dengan megikuti

tahapan-tahapan sebelumnya tersebut.

6. Peninjauan ulang dana pengendalian pelaksaan anggaran

Langkah akhir dari proses penyusunan anggaran adalah meninjau ulang dan

mengendalikan atau mengawasi pelaksanaan anggaran.(Sembel et all, 2003).

Maraknya isu-isu seputar gender yang berkembang dalam organisasi,

mengakibatkan istilah gender banyak mendapat perhatian masyarakat, setiap individu

dalam proses perkembangan mengelami belajar berperan sesuai dengan jenis

kelaminnya (sex) masing-masing. Sebelum meneliti terlebih dahulu kita perlu membedakan konsep gender dengan kata sex (jenis kelamin), pengertian jenis

kelamin merupakan pensifatan atau pembagian dua jensi kelamin manusia yang

ditentukan secara biologis yang melekat pada jensi kelamin tertentu.. (Fakih,2007:7)

Berikut pembagian jenis kelamin berdasarkan peran menurut Bem Sex

Inventory (Nrangwesty,1995). peran jenis kelamin secara umum terbagi menjadi

empat kelompok yaitu maskulin, feminin, androgini, dan undifferentiated.

a. Peran Maskulin

Menunjukkan pada tingkat dimana seseorang memenuhi harapan sosial

tentang bagaimana seharusnya berprilaku atau berpenampilan, dari pendapat di atas

maka tanpa dikaitkan dengan jenis seks individu dapat dikatakan bahwa peran seks

maskulin menunjukkan pada tingkat dimana seseorang memiliki karakteristik yang

memenuhi harapan sosial tentang karakteristik pria.

Peran seks maskulin diantaranya agresif, independen dan kompetitif, logis,

dan rasional, suka berpetualangan atau mencari pengalan baru, mudah mengambil

keputusan, percaya diri, asertif, berorientasi pada tujuan dan pengembangan diri,

berani mengambil risiko, dominan, berani mengambil sikap, penuh inisiatif, percaya

suka melakukan segala sesuatu tanpa bantuan orang lain, bersifat maskulin, suka

bersaing untuk mencapai cita-cita tinggi dan suka memimpin.

b. Peran Feminin

Peran seks feminin menunjukkan pada tingkat dimana seseorang memenuhi

harapan sosial tentang bagaimana seharusnya wanita berprilaku tau berpenampilan,

berbagai literatur menyebutkan beberapa karakteristik peran seks feminin berikut ini,

yaitu: emosional, sensitif, ekspresif, memahami perasaan orang lain, melindungi,

kooperatif, hangat, simpatik, lembut, penyayang, suka menolong, menyenangkan

orang lain, mudah terpengaruh dan suka manja atau kekanak-kanakan.

c. Peran Androgini

Terdapat sejumlah pandangan secara teoritis maupun hasil dari berbagai

penelitian mengenai peran seks androgen, menurut Block (Nrangwesty, 1995) menyatakan bahwa androgini yaitu suatu proses adaptasi dalam menghadapi tuntutan

masing-masing dimensi. individu dengan peran seks androgini mampu meleburkan

karakteristik feminin dan maskulin, orientasi instrumental dan ekspresif.

Individu androgini adalah orang yang memiliki temperamen feminin dan

maskulin dalam kadar yang tinggi sehingga bebas dan dleksibel untuk menampilkan

aktivitas dan ketrampilan sesuai tuntutan keadaan bagi sejunlah kapabilitas dan

sensitivitas yang unik. individu androgen dapat menjadi asertif ketika dibutuhkan dan

juga mampu bersikap hangat dan eksprsesif bila situasi menuntut demikian.

Peran seks androgini meliputi karakteristik maskulin sekaligus karakteristik

teguh, suka memaksakan kehendak sendiri pada orang lain, memiliki kemampuan

untuk memimpin, berani mengambil resiko, dominan, berani mengambil sikap, penuh

inisiatif, percaya diri, sportif dan suka bersaing, peka terhadap kebutuhan orang lain,

penug pengertian, penyayang, suka menghiburorang lain yang berduka, hangat dalam

pergaulan, senang pada anak-anakm lemah lembut, suka mengalah, suka dirayu, setia,

berbicara secara lemah lembut, mudah terpengaruh keadaan orang lain, manja atau

kekanak-kanakan dan tidak suka berbicara kasar.

d. Peran Undifferentiated

Peran undifferentiated atau tidak terbedakan menunjukkan pada karakteristik yang tidak termasuk dalam peran seks maskulin, feminin atau androgen dimana

individu memiliki skor feminin maupn maskulin di bawah rata-rata. maka dapat

disimpulkan bahwa peran seks undifferentiated berkaitan dengan keberadaan

karakteristik feminin dan maskulin bersama-sama dalam nilai rendah pada satu

individu (laki-laki maupun perempuan).

Konsep gender menurut fakih (2007:8) yaitu sifat yang melekat pada kaum

perempuan maupun laki-laki yang dikonstruksikan secara sosial maupun kultural.

Ciri dari sifat itu sendiri dapat dipertukarkan dengan kata lain ada pria yang

mempunyai sifat seperti wanita, demikian sebaliknya.

Perubahan ciri dari sifat itu dapat terjadi dari waktu ke waktu dan dari tempat

ke tempat lain, bahkan dari kelas ke kelas, sedangkan jenis kelamin biologis (sex)

Uraian diatas dapat diambil kesimpulan bahwa gender adalah ciri-ciri

anatomis dan fisiologis yang membedakan antara pria dan wanita, dengan membawa

sifat, nilai dan peran yang berbeda pula diantara keduanya sehingga mempengaruhi

tiap individu dalam berpenampilan, berpikir, berprilaku maupun bereperasaan. .

2.2.4. Kepribadian

Kepribadian adalah ciri, karakteristik, gaya atau sifat-sifat yang memang khas

dikaitkan pada diri sesorang. Dapat dikatakan bahwa kepribadian itu bersumber dari

bentukan-bentukan yang kita terima dari lingkungan, misalnya bentukan dari

keluarga pada masa kecil dan juga bawaan-bawaan yang dibawa sejak lahir (Robbins,

2001). Jadi yang disebut kepribadian itu sebetulnya adalah campuran dari hal-hal

yang bersifat psikologis, kejiwaan dan juga yang bersifat fisik. Kepribadian sangat

banyak dipengaruhi oleh faktor budaya dan sosial. Bagaimana orang mendifinisikan

kepribadian, beberapa prinsip pada umumnya diterima oleh para ahli psikologi.

Prinsip-prinsip itu adalah:

1. Kepribadian adalah suatu keseluruhan yang terorganisasi, apabila tidak maka

individu itu tidak mempunyai arti.

2. Kepribadian di organisasi dalam pola tertentu, pola ini sedikit banyak yang

dapat diamati dan diukur.

3. Walaupun kepribadian mempunyai berbagai segi yang dangkal, seperti sikap

untuk menjadi pemimpin tim, dan inti yang lebih dalam, seperti sentimen

4. Kepribadian mencakup ciri-ciri umum dan khas. Setiap orang berbeda satu

sama lain dalam beberapa hal.

Kepribadian saling berhubungan erat dengan persepsi, sikap, belajar, dan

motivasi sehingga perilaku atau setiap upaya untuk memahami perilaku sebenarnya

tidak lengkap jika tidak memepertimbangkan kepribadian.

Terdapat tiga pendekatan teoritis untuk memahami kepribadian, yaitu:

1. Pendekatan Ciri (Thrait Theoris)

Menurut pandangan allport, seorang ahli teori, ciri-ciri merupakan bagian

yang membentuk kepribadian, petunjuk jalan bagi tindakan, sumber keunikan

individu. Menurut seorang ahli psikologi, Cottel, ciri-ciri yang membentuk

kepribadian diantaranya adalah pendiam, ramah-ramah, praktik imajinatif,

santai-tegang, rendah hati, dan tegas.

2. Pendekatan Psikodinamis (Pyschodinamic Theories)

Freud menerangkan perbedaan kepribadian individu dengan mengemukakan

bahwa orang menghadapi perangsang secara berbeda-beda. Untuk memperjelas

perbedaan ini, freud menggambarkan pertentangan yang terus menerus antara dua

bagian dari kepribadian yaitu dengan id dan super ego, yang diperlunak oleh ego.

3. Pendekatan Humanistis (Humanistic Theoris)

Pandangan humanistis tentang pemaham kepribadian dicirikan oleh sikap atas

perkembangan dan perwujudan diri individu. teori ini menekankan pentingnya cara

orang berpersepsi terhadap dunia kerja dan merupakan semua kekuatan yang

2.2.5. Kerangka Pikir

Sesuai dengan landasan teori dan fakta-fakta pendukung yang telah diuraikan

sebelumnya maka dapat disusun sebuah kerangka pikir yang ditunjukkan dengan

gambar 1, sebagai berikut :

Regresi Linier Berganda Gambar 1 : Kerangka Pikir 2.2.6. Hipotesis

H1 = Diduga ada pengaruh gender terhadap perencanaan keuangan pribadi pada

mahasiswa fakultas ekonomi UPN Veteran Jawa Timur.

H2 = Diduga ada pengaruh kepribadian terhadap perencanaan keuangan pribadi

pada mahasiswa fakultas ekonomi UPN Veteran Jawa Timur.

BAB III

METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel

Gender (X1)

Kepribadian (X2)

3.1.1. Definisi Operasional

Definisi operasional adalah penentuan konsep, sehingga menjadi variabel

yang dapat diukur. Definisi operasional menjelaskan cara tertentu yang digunakan

oleh peneliti dalam mengoperasionalkan konsep, sehingga memungkinkan bagi

peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau

mengembangkan dengan cara yang lebih baik.

Dalam bagian ini akan dijelaskan definisi operasional yang akan diteliti dari

masing-masing variabel yang terdapat dalam model analisis.

a. Variabel Bebas

Variabel independen atau variabel bebas adalah variabel yang mempengaruhi

variabel terikat, baik positif maupun negatif (Burhan, 2005: 62). Jadi dengan kata lain

variabel terikat ditentukan oleh variabel bebasnya. Variabel independen yang

digunakan dalam penelitian ini yaitu gender dan kepribadian.

1. Gender (X1)

Gender adalah perbedaan dan fungsi peran sosial yang dikonstruksikan oleh

masyarakat, serta tanggung jawab laki-laki dan perempuan. Sehingga gender belum

tentu sama di tempat yang berbeda, dan dapat berubah dari waktu ke waktu. Gender

bukanlah kodrat ataupun ketentuan Tuhan. Oleh karena itu gender berkaitan dengan

proses keyakinan bagaimana seharusnya laki-laki dan perempuan berperan dan

ditempat mereka berada. Dengan demikian gender dapat dikatakan pembedaan peran,

fungsi, tanggung jawab antara perempuan dan laki-laki yang dibentuk atau

dikonstruksi oleh sosial budaya dan dapat berubah sesuai perkembangan zaman.

2. Kepribadian (X2)

Kepribadian adalah ciri, karakteristik, gaya atau sifat-sifat yang memang khas

dikaitkan pada diri seseorang. Setiap individu mempunyai kepribadian yang berbeda

yang akan dipertimbangkan mahasiswa dalam merencanakan keuangannya yang

sesuai dengan kepribadiannya. Hal ini dikarenakan seseorang akan senang dengan

apa yang dilakukannya bila sesuai dengan pribadinya sendiri.

b. Variabel Terikat

Variabel dependen atau terikat merupakan variabel yang dipengaruhi oleh

variabel independen atau bebas (Burhan, 2005: 62). Variabel dependen yang

digunakan dalam penelitian ini yaitu perencanaan keuangan pribadi.

1. Perencanaan Keuangan Pribadi (Y)

Perencanaan keuangan pribadi adalah suatu proses pencapaian tujuan pribadi

melalui manajemen keuangan yang berstuktur dan tepat. Memang tidak mungkin

untuk merencanakan semua, tetapi dengan perencanaan yang baik, setiap individu

mempunyai kesempatan membuat keputusan yang lebih tepat agar hasilnya lebih

3.1.2. Teknik Pengukuran Variabel

Dalam penelitian ini, skala pengukuran yang digunakan untuk mengukur

variabel X1 adalah skala nominal, sedangkan untuk variabel X2 dan Y digunakan

skala interval dengan teknik pengukurannya dengan menggunakan differential scale semmantic yang mempunyai skala point 1 sampai 7 yaitu skala yang akan memberikan petunjuk kepada responden untuk memberikan penilaian terhadap

sejumlah pertanyaan terlampir sebagai penelitian yang akan diteliti dan diukur.

3.1.3. Pengukuran Variabel

Adapun pengukuran variabel dalam penelitian ini adalah sebagai berikut :

1. Gender (X1)

Variabel ini diukur menggunakan skala nominal yaitu skala yang paling

sederhana dimana angka yang diberikan kepada suatu kategori tidak menggambarkan

kedudukan kategori tersebut terhadap kategori lainnya, tetapi hanya sekedar kode

maupun label (Umar, 2007:44). Gender dibagi menjadi dua kelompok yaitu:

a. Laki-laki Kode = 1

b. Perempuan Kode = 0

2. Kepribadian (X2)

Variabel ini diukur dengan menggunakan instrumen yang diadopsi dari

(Griffin, 2004) dengan 12 item pertanyaan. Teknik pengukuran variabel

Sangat tidak setuju Sangat setuju sekali

Penilaian diatas berdasarkan asumsi bahwa apabila responden cenderung

memilih poitn 1 sangat tidak setuju sekali kepribadian mempengaruhi perencanaan

keuangan pribadi sampai dengan pilihan pada point 7 sangat setuju sekali

kepribadian mempengaruhi perencanaan keuangan pribadi.

3. Perencanaan Keuangan Pribadi (Y)

Variabel ini diukur dengan 11 item pertanyaan. Teknik pengukuran variabel

menggunakan differential scale semantic, yang mempunyai skala 7 point. 1 2 3 4 5 6 7

Tidak pernah Selalu

Penilaian diatas berdasarkan asumsi bahwa apabila responden cenderung

memilih point 1 tidak pernah berarti tidak merencanakan keuangan pribadi sampai

dengan piihan pada point 7 selalu berarti merencanakan keuangan pribadi.

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Populasi yaitu sekelompok orang, kejadian atau segala sesuatu yang

mempunyai karakteristik tertentu (Burhan, 2005: 99). Populasi dalam penelitian ini

355 orang yang merupakan mahasiswa Fakultas Ekonomi UPN “Veteran” Jawa

Timur yang terdiri dari angkatan 2007, yang masih menjadi mahasiswa aktif (Biro

Admik, 2011).

Sampel adalah bagian dari populasi, yang mempunyai ciri dan karakteristik

yang sama dengan populasi tersebut, karena itu sebuah sampel harus merupakan

respresentatif dari sebuah populasi (Sumarsono, 2004:44). Teknik penarikan sampel

yang digunakan dalam penelitian ini adalah teknik penelitian sampel menggunakan

metode purposive sampling, yaitu metode penetapan sampel dengan cara menentukan target elemen populasi yang diperkirakan paling cocok untuk dikumpulkan datanya.

Dasar pertimbangan pemilihan kriteria yang diambil adalah :

1. Para responden terdiri dari mahasiswa Fakultas Ekonomi yaitu Jurusan Ilmu

Ekonomi Studi Pembangunan, Manajemen, dan Akuntansi.

2. Para responden adalah mahasiswa Fakultas Ekonomi angkatan tahun 2007.

Dengan ukuran sampel yang dibutuhkan dalam penelitian ini diperoleh rumus :

N

n ……….(Umar, 2003 : 146) 1 + N(e)

Dimana :

n jumlah sampel

N jumlah populasi

e persen kelonggaran ketidakadilan karena kesalahan pengambilan

sampel yang dapat diinginkan yaitu 10%

Sedangkan sampel minimal yang dianjurkan berdasarkan rumus diatas adalah:

355 n

78,02 78 responden

Sampel yang digunakan dalam penelitian ini adalah 78 orang mahasiswa

Fakultas Ekonomi Universitas Pembangunan Nasional Veteran Jatim.

3.3. Teknik Pengumpulan Data

3.3.1. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data Primer yaitu data

yang diperoleh secara langsung tanpa perantara atau dari sumber aslinya (Burhan,

2005: 122). Sedangkan sumber data berasal dari jawaban kuesioner yang disebar pada

78 responden.

3.3.2. Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini yaitu meliputi:

1. Kuesioner

Pengumpulan data dengan cara pembagian lembar pertanyaan yang harus

diisi oleh responden guna melengkapi data.

2. Observasi

Pengumpulan dan pengamatan secara langsung terhadap obyek yang diteliti.

3.4. Uji Kualitas Data

Uji Validitas (Sumarsono, 2004 : 31) dilakukan untuk mengetahui sejauh

mana alat pengukur itu (kuesioner) mengukur apa yang diinginkan. Valid atau

tidaknya alat ukur tersebut dapat diuji dengan mengkorelasikan antara skor yang

diperoleh pada masing-masing butir pertanyaan dengan skor total yang diperoleh dari

penjumlahan semua skor pertanyaan. Suatu kuesioner dikatakan valid jika pertanyaan

pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh

kuesioner tersebut.

Apabila korelasi antara skor total dengan skor masing-masing pertanyaan

(ditunjukkan dengan taraf signifikasi lebih kecil dari 0.05), maka dapat dikatakan

bahwa alat pengukur tersebut menpunyai validitas (Sumarsono, 2004 : 31)..

3.4.2. Uji Reliabilitas

Uji Reliabilitas sebenarnya adalah alat untuk mengukur suatu kuesioner yang

merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel

atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil

dari waktu ke waktu (Ghozali, 2009 : 45).

Perhitungan keandalan butir dalam penelitian ini menggunakan fasilitas yang

diberikan oleh SPSS untuk mengukur reliabilitas dengan Uji Statistik Cronbach

Alpha ().

Ukuran untuk menentukan reliabilitas adalah (Ghozali, 2002 : 133):

1. Jika nilai alpha > 0,6 maka pertanyaan reliabel

3.4.3. Uji Normalitas

Uji Normalitas digunakan untuk mengetahui apakah suatu data mengikuti

sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran

normal dapat dilakukan dengan berbagai metode diantaranya adalah metode

Kolmogorov Smirnov (Sumarsono, 2004 : 40).

Dasar analisis yang digunakan yaitu nilai signifikansi atau nilai

probabilitasnya Asymp sig (2-tailed) > 5%, maka butir atau item pertanyaan tersebut adalah berdistribusi normal (Sumarsono, 2004 :43).

3.4.4. Asumsi Klasik

Algifari (2000: 83) menyatakan bahwa model regresi yang diperoleh dari

metode kuadrat terkecil biasa (ordinary least Squares/OLS) merupakan model regresi

yang menghasilkan estimator linear tidak bias yang terbaik (best linear unbias

estimator/BLUE). Kondisi ini akan terjadi jika dipenuhi beberapa asumsi, yang

disebut dengan asumsi klasik.

3.4.5. Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi

linier ada korelasi antara kesalahan pengganggu pada periode t dengan pada periode

t-1 (sebelumnya), jika terjadi korelasi maka dinamakan ada problem autokorelasi.

Autokorelasi muncul karena observasi yang berurutan sepanjang waktu

uji autokorelasi tidak dilakukan karena data yang digunakan bukan data series

(Gujarati, 1999 : 201).

3.4.6. Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas . Model regresi yang baik seharusnya

tidak terjadi korelasi diantara variabel independen (Ghozali, 2006: 95).

Salah satu cara untuk mengetahui adanya multikolinieritas adalah dengan

melihat nilai VIF (Variance Inflation Factor).

Dasar analisis yang digunakan yaitu jika nilai VIF (Variance Inflation Factor) < dari 10, maka hal ini berarti dalam persamaan regresi tidak ditemukan adanya

korelasi antar variabel bebas atau bebas Multikolinieritas (Ghozali, 2006: 57-59).

3.4.7. Heterokedastisitas

Uji Heterokedastisitas digunakan untuk mengetahui ada atau tidaknya

penyimpangan asumsi klasik heterokedastisitas, yaitu adanya ketidaksamaan varian

dari residual untuk semua pengamatan pada model regresi. Prasyarat yang harus

terpenuhi dalam model regresi adalah tidak adanya gejala heterokedastisitas (Ghozali,

2009: 125).

Dasar analisis yang digunakan yaitu jika nilai Sig (2-tailed) > 0.05, maka hal ini berarti dalam model regresi tidak terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan lainnya atau bebas dari Heterokedastisitas

Teknik analisis yang digunakan adalah regresi linier berganda yang digunakan

adalah sebagai berikut :

Y = α + β1X1+ β2X2+ e

Keterangan :

Y = Perencanaan Keuangan Pribadi

X1 = Gender

X2 = Kepribadian

α = Konstanta

β 1-2 = Koefisien regresi

e = Standart Error

3.6 Uji Hipotesis

3.6.1 Uji Kesesuaian Model Regresi Linier Berganda (Uji F)

Uji F digunakan untuk menguji sesuai atau tidaknya model regresi yang

dihasilkan untuk melihat pengaruh dari gender (X1), dan kepribadian (X2) terhadap

perencanaan keuangan pribadi (Y).

Adapun langkah – langkah pengujiannya sebagai berikut:

a. Ho : β1 = β2 = βj = 0 (tidak sesuai/tidak cocok model regresi yg digunakan)

b. Ha : salah satu dari βj ≠ 0 (sesuai / cocok model regresi yg digunakan) c. Dalam penelitian ini digunakan tingkat signifikasi 0,05 dengan derajat

d. Dengan F hitung sebesar :

Fhit = R2 / (k – 1) (1 – R2) / (n – k ) Keterangan :

Fhit = F hasil perhitungan

R2 = koefisien regresi

k = jumlah variabel

n = jumlah sampel

3.6.2 Uji Pengaruh Regresi Linier Berganda (Uji t)

Untuk menguji pengaruh variabel X terhadap variabel Y digunakan uji t

dengan prosedur sebagai berikut :

a. Hipotesis statistik

H0 : βj = 0 (tidak terdapat pengaruh X1 dan X2 terhadap Y)

H1 : βj ≠ 0 (terdapat pengaruh X1 dan X2 terhadap Y)

Dimana j = 1, 2, ………., k : variabel ke j sampai dengan ke k.

b. Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat bebas [n-k],

dimana n : jumlah pengamatan, dan k : jumlah variabel.

c. Dimana nilai t hitung :

thit = bj

se(bj)

Keterangan :

thit = t hasil perhitungan

b

se = standart error

BAB IV PEMBAHASAN 4.1.Diskripsi Objek Penelitian

4.1.1. Sejarah Umum UPN ”Veteran” Jatim

Universitas Pembangunan Nasional ”Veteran” Jawa Timur merupakan salah

satu lembaga pendidikan swasta di Indonesia yang didirikan oleh pejuang

kemerdekaan RI pada tanggal 5 Juli 1959, dengan nama Akademi Administrasi

Perusahaan ”Veteran” (AAPV) Surabaya.

Mulai tanggal 1 April 1966 oleh Kementrian Transmigrasi, Urusan Veteran

dan Demobilisasi disatukan dalam Perguruan Tinggi Pembangunan Nasional (PTPN)

”Veteran” Cabang Jawa Timur melakukan pemekaran menjadi tiga Fakultas yaitu

Ekonomi, Pertanian dan Teknik Kimia. Berdasarkan Surat Keputusan Kementrian

Transmigrasi, Urusan Veteran dan Demobilisasi no.062/KPTS/MENTRANVED/68

bawah Departemen Pertahanan Keamanan RI berlangsung pada tahun 1976, yang

selanjutnya pada tanggal 31 Juni 1978 terjadi perubahan nama menjadi Universitas

Pembangunan Nasional ”Veteran” Cadang Jawa Timur. Berdasarkan Surat Keputusan

Menteri Pertahanan dan Keamanan Nomor : KEP/01/11/1993 tanggal 27 Pebuari

1993 tentang Penataan UPN ”Veteran”. UPN ”Veteran” Cabang Jawa Timur, yang

semula di bawah UPN ”Veteran” Yogyakarta, menjadi mandiri dan dipimpin oleh

seorang Rektor sehingga namanya berubah menjadi UPN ”Veteran” Jawa Timur.

Berdasarkan Keputusan Bersama Mendikbud dan Menhankam Nomor ;

Kep/0307/U/1994- 10/XI/1994 tanggal 29 Nopember 1994 tentang Peningkatan

Pengabdian Universitas Pembangungan Nasional melalui Pelaksanaan Pengabdian

Universitas Pembangunan Nasional melalui Pelaksanaan Keterkaitan dan

Kesepadanan telah dialihkan statusnya dari perguruan tinggi kedinasan menjadi

perguruan tinggi swasta. UPN ”Veteran” Jawa Timur sejak tahun 1993 memiliki 5

fakultas dengan 16 Program Studi (Progdi), yang telah terakreditasi BAN-PT yang

telah di akui.

Sesuai dengan Instruksi Menteri Pertahanan dan Keamanan Nomor :

Inst/01/II/1996 tanggal 6 Pebuari 1996 tentang pelaksanaan Pelimpahan Wewenang

dan Tanggung Jawab Pembinaan Universitas Pembangunan Nasional ”Veteran”, telah

diserahkan pembinaannya kepada Yayasan Kejuangan Panglima Besar Sudirman

(YKPBS) yang berkedudukan di bawah Departemen Pertahanan Jl. Wachid Hasyim

Berdasarkan SK Dirjen Dikti Nomor : 390/DIKTI/KEP/1999 telah dibuka

Program Magister Manajemen Agribisnis (MMA), dan disusul kemudian dengan

program Magister Manajemen Ekonomi (MM) dan Magister Akuntansi (Mak)

dengan ijin penyelenggaraan No : 2307/JD/T/2001 tanggal 4 Juli 2001. Mulai TA

2003/2004 menambah satu program studi baru, yaitu Teknik Informatika di bawah

Fakultas Teknologi Industri, dengan ijin Operasi No. 2140/D/T/2005 tanggal 11 Juli

2005 serta program studi Ilmu Hukum dengan ijin operasional Nomor :

183/D/T/2007 tanggal 30 Januari 2007.

4.1.2. Visi, Misi, dan Tujuan

4.1.2.1. Visi

UPN “veteran” Jawa Timur mempunyai cita-cita ke depan yang dituangkan

dalam bentuk visi : Menjadi Perguruan Tinggi yang terdepan, modern dan mandiri

dalam mengembangkan Tridharma Perguruan Tinggi, untuk menghasilkan lulusan

sebagai pioner pembangunan yang profesional, inovatif dan produktif, dilandasi

moral pancasila, jiwa kejuangan yang tinggi dan wawasan kebangsaan dalam rangka

menunjang pembangunan nasional dan Turut serta mencerdaskan sumber daya

manusia Indonesia melalui wahana pendidikan tinggi Universitas Pembangunan

Nasional “Veteran” adalah sebagian dari perbuatan mulia dan ibadah kepada Tuhan

Yang Maha Esa.

Untuk mewujudkan ciri khas tersebut, UPN “veteran” Jawa Timur

mempunyai misi yaitu :

a. Menyelenggarakan pendidikan, penelitian dan pengabdian kepada

masyarakat dengan senantiasa mengedepankan mutu hasil didik yang

didukung oleh tenaga pengajar yang berkualitas dan berpengalaman.

b. Menghasilkan lulusan yang cakap, profesional, kreatif, inovatif, dan

produktif yang mampu bersaing dan mengisi peluang bursa tenaga kerja serta

menciptakan lapangan kerja.

c. Membekali dan memantapkan setiap mahasiswa agar menjadi manusia

yang bertaqwa kepada Tuhan Yang Maha Esa, memiliki jiwa pengabdian dan

tanggung jawab serta disiplin yang tinggi, cinta kepada tanah air dan bangsa

dalam rangka menunjang pembangunan nasional.

4.1.2.3. Tujuan

Menunjang pembangunan nasional di bidan pendidikan tinggi dalam rangka

terciptanya sumber daya manusia yang cakap, profesional, beriman dan bertaqwa

kepada Tuhan Yang Maha Esa, memiliki disiplin, tanggung jawab dan pengabdian

yang tinggi serta rasa kepedulian terhadap pembangunan nasional.

Hingga saat ini Fakultas Ekonomi terdiri dari 3 jurusan yaitu Management,

Akutansi, dan Ilmu Studi Pembangunan. Manajemen dan Ilmu Ekonomi Study

Pembangunan telah mempunyai status akreditas B. Sedangkan Akutansi mempunyai

status akreditas A.