PENGELOLAAN PAJAK REKLAME PADA DINAS PENDAPATAN DAERAH KOTA MAKASSAR

A SUWARDI 10573 02597 11

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2015

A SUWARDI 10573 02597 11

Untuk memenuhi persyaratan guna memperoleh gelar Sarjana Ekonomi pada jurusan Akuntansi

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2015

Puji syukur penulis hanturkan kehadirat Allah SWT, atas rahmat dan hidayah-Nya, sehingga penulisan skrips iini dapat terselesaikan. Skripsi ini berjudul “Evaluasi Penerapan Prinsip Transparansi dan Akuntabilitas

Pengelolaan Pajak Reklame di Dinas pendapatan Daerah kota Makassar”Proses penulisan skripsi ini berawal dari proposal penelitian hingga pengolahan data melalui usaha keras dan giat dan ban

sangat member andil besar pada penulis. Oleh karena itu, penulis menghanturkan banyak terimakasih kepada The Lord Of Mine, Kedua Orang Tuaku bapak Andi Ammu Tene

memberikan kehidupan, semangat, cucuran keringat serta air mata, untaian doa yang tiada henti serta dorongan baik moral maupun material sehingga saya sudah sampai pada jenjang ini, maafkan kesalahan ananda yang selama ini mungkin sangat menyusahkan dan merepotkan, seluruhnya untukmu selamanya, terima kasih telah menjadi bagian terindah dalam hidupku, keselamatan dunia akhirat selalu untukmu, semoga Allah SWT senantiasa melimpahkan cinta kasihnya pada kalian. Amin, serta ucapan terima kasih kepada :

iv

Puji syukur penulis hanturkan kehadirat Allah SWT, atas rahmat dan Nya, sehingga penulisan skrips iini dapat terselesaikan. Skripsi ini

“Evaluasi Penerapan Prinsip Transparansi dan Akuntabilitas Pengelolaan Pajak Reklame di Dinas pendapatan Daerah kota Makassar”

Proses penulisan skripsi ini berawal dari proposal penelitian hingga pengolahan data melalui usaha keras dan giat dan banyak melibatkan pihak yang sangat member andil besar pada penulis. Oleh karena itu, penulis menghanturkan banyak terimakasih kepada The Lord Of Mine, Kedua Orang

Andi Ammu Tene dan Ibu Andi Nurtati yang tidak henti

erikan kehidupan, semangat, cucuran keringat serta air mata, untaian doa yang tiada henti serta dorongan baik moral maupun material sehingga saya sudah sampai pada jenjang ini, maafkan kesalahan ananda yang selama ini mungkin sangat

erepotkan, seluruhnya untukmu selamanya, terima kasih telah menjadi bagian terindah dalam hidupku, keselamatan dunia akhirat selalu untukmu, semoga Allah SWT senantiasa melimpahkan cinta kasihnya pada kalian. Amin, serta

capan terima kasih kepada :

Puji syukur penulis hanturkan kehadirat Allah SWT, atas rahmat dan Nya, sehingga penulisan skrips iini dapat terselesaikan. Skripsi ini

“Evaluasi Penerapan Prinsip Transparansi dan Akuntabilitas Pengelolaan Pajak Reklame di Dinas pendapatan Daerah kota Makassar”

Proses penulisan skripsi ini berawal dari proposal penelitian hingga yak melibatkan pihak yang sangat member andil besar pada penulis. Oleh karena itu, penulis menghanturkan banyak terimakasih kepada The Lord Of Mine, Kedua Orang

yang tidak henti-hentinya erikan kehidupan, semangat, cucuran keringat serta air mata, untaian doa yang tiada henti serta dorongan baik moral maupun material sehingga saya sudah sampai pada jenjang ini, maafkan kesalahan ananda yang selama ini mungkin sangat

erepotkan, seluruhnya untukmu selamanya, terima kasih telah

menjadi bagian terindah dalam hidupku, keselamatan dunia akhirat selalu untukmu,

semoga Allah SWT senantiasa melimpahkan cinta kasihnya pada kalian. Amin, serta

v

Universitas Muhammadiyah Makassar.3. Bapak Ismail Badollahi, SE., M.Si. Ak., Ca., Selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar.

4. Bapak Muhammad Ikram Idrus, SE., MS. dan Bapak Abd. Salam HB, SE, M.Si., Ak., Ca., masing-masing selaku Pembimbing I dan II atas segala saran dan bimbingan yang diberikan kepada penulis.

5. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar dan yang telah menyalurkan ilmunya kepada penulis selama menempuh pendidikan.

6. Dinas Pendapatan Daerah Kota Makassar, khususnya Kepala Dinas Pendapatan Daerah Kota Makassar dan Kepala Bidang III Pajak Reklame dan Pajak Lainnya beserta jajarannya, terima kasih yang sebesar-besarnya penulis haturkan atas bantuan dan kerja samanya hingga penulis dapat menyelesaikan skripsi ini

7. Semua angkatan 2011 Fakultas Ekonomi dan Bisnis terkhusus Akuntansi VI semuanya tanpa terkecuali memberikan keceriaan Hidup baik suka maupun duka selama pendidikan.

8. Kepada Semua yang membantu dan mendoakanku Pengurus Kesatuan Pelajar

Mahasiswa Indonesia Bone Kecamatan Tellu Siattinge dan semua keluargaku

tanpa terkecuali selama ini selalu bersamaku dalam suka maupun duka.

vi

Makassar , Juni 2015 Penyusun

Penulis

vii

Bimbingan oleh M. Ikram Idrus dan Abd. Salam HB.

Penelitian ini bertujuan untuk memberikan gambaran tentang penerapan prinsip transparansi, akuntabilitas dalam pengelolaan pajak reklame di dinas pendapatan daerah kota Makassar.

Tipe penelitian yang dipergunakan adalah deskriptif melalui metode survei.

Pengumpulan data dilakukan menggunakan teknik observasi, wawancara dan studi literatur. Data dikumpulkan dari berbagai sumber hingga didapatkan data yang cukup. Data yang diperoleh selanjutnya dianalisis secara kualitatif melalui pengorganisaksikan data, menjabarkannya kedalam unit-unit, menyusun kedalam pola, memilih mana yang penting dan yang akan dipelajari, menguraikan dalam bentuk kata dan kalimat, dan selanjutnya membuat kesimpulan.

Hasil penelitian ini menunjukkan bahwa dinas pendapatan daerah kota Makassar dalam pengelolaan pajak reklame telah melaksanakan tugas pokok dan fungsinya sesuai dengan peraturan walikota makassar nomor 40 tahun 2009 tentang uraian jabatan struktural dinas pendapatan daerah kota Makassar dan dinas tersebut sudah dapat dikatakan transparan dan akuntabel.

Kata Kunci : Prinsip Transparansi, Akuntabilitas, Pajak Reklame.

viii

KATA PENGANTAR... iv

ABSTRAK ... vii

DAFTAR ISI ... viii

BAB I PENDAHULUAN... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKAN ... 7

A. Konsep Teori Good Coorporate Governance ... 7

B. Konsep Transparansi dan Akuntabilitas... 12

C. Konsep Pajak ... 19

D. Konsep Pajak Reklame... 31

E. Kerangka Pikir ... 37

BAB III METODE PENELITIAN ... 38

A. Tempat dan waktu Penelitian... 38

B. Tipe Penelitian ... 38

C. Teknik Pengumpulan Data ... 38

D. Sumber Data ... 39

ix

C. Tugas Pokok dan Fungsi Dinas Pendapatan Daerah Kota Makassar... 41

D. Struktur Organisasi Dinas Pendapatan Daerah Kota Makassar... 43

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 44

A. Deskripsi Pajak Reklame... 44

B. Penerapan Prinsip Transparansi Pengelolaan Pajak Reklame pada Dinas Pendapatan Daerah Makassar ... 47

C. Penerapan Prinsip Akuntabilitas Pengelolaan Pajak Reklame pada Dinas Pendapatan Daerah Makassar ... 54

D. Faktor-Faktor yang Mempengaruhi Transparansi dan Akuntabilitas Pengelolaan Pajak Reklame pada Dinas Pendapatan Daerah Kota Makassar... 61

BAB VI PENUTUP.. ... 64

A. Kesimpulan... 64

B. Saran... 66 DAFTAR PUSTAKA

BAB I PENDAHULUAN A. Latar Belakang

Akuntansi sektor publik adalah sistem akuntansi yang dipakai oleh lembaga lembaga publik sebagai salah satu pertanggungjawaban kepada publik. Sekarang terdapat perhatian yang semakin besar terhadap praktek akuntansi yang dilakukan oleh lembaga-lembaga publik, yaitu akuntansi sektor pemerintahan maupun lembaga publik non-pemerintah. Lembaga publik mendapat tuntutan dari masyarakat untuk dikelola secara akuntabel, transparan, dan bertanggungjawab.

Akuntabilitas, transparansi, dan pertanggungjawaban diharapkan terwujud dalam pengelolaan keuangan daerah. Wujud dari akuntabilitas, transparansi, dan pertanggungjawaban pengelolaan anggaran dalam pelayanan masyarakat adalah dengan dibuatnya laporan pertanggungjawaban. Pentingnya akuntabilitas dan transparansi ini terlihat pada Keputusan Presiden Nomor 7 Tahun 1999 yaitu pemerintah mewajibkan setiap instansi pusat maupun daerah untuk menerapkan Sistem Akuntabilitas Kinerja Instansi Pemerintah (SAKIP) dan Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP). Sehubungan pentingnya keterbukaan informasi tentang kegiatan dan aktivitas Pemerintah Daerah, diterbitkan juga Undang-Undang Nomor 14 Tahun 2008 Tentang Keterbukaan Informasi Publik (UU-KIP) tentang transparansi kegiatan dan aktivitas Pemerintah Daerah.

Akuntabilitas dan transparansi adalah asas yang menentukan bahwa setiap kegiatan dan hasil akhir dari pengelolaan anggaran oleh pemerintah harus dapat dipertanggungjawabkan kepada masyarakat sebagai kedaulatan tertinggi. Ciri utama dalam pengelolaan anggaran adalah akuntabilitas dan transparansi. Salah satu elemen penting dalam rangka perwujudan pemerintahan yang baik (Good Corporate Governance) adalah adanya pengelolaan anggaran yang baik (Mardiasmo, 2002). Hal ini tentu harus berlaku disetiap dinas atau provinsi yang ada di Indonesia.

Pemerintah daerah kota Makassar, selain merupakan daerah yang menerapkan sistem good governance dalam menjalankan sistem pemerintahannya, Makassar memiliki potensi ekonomi dan mempunyai kedudukan strategis sebagai pusat pelayanan dan pengembangan di Provinsi Sulawesi Selatan bahkan sebagai pintu gerbang bagi Kawasan Timur Indonesia. Hal tersebut mempunyai konsekuensi bagi Pemerintah Kota Makassar dalam mengelola berbagai potensi yang ada serta mengatasi kendala dan tantangan yang dihadapi, namun apabila segala sesuatunya tidak dikelola dengan baik, maka tidak akan menghasilkan sesuatu yang baik pula.

Pengetahuan pajak harus dimiliki oleh setiap wajib pajak maupun aparatur pajak di Kota Makassar. Penguasaan terhadap pengaturan perpajakan bagi wajib pajak tentu akan meningkatkan kepatuhan kewajiban perpajakan. Wajib pajak akan berusaha menjalankan kewajibannya agar

terhindar dari sanksi-sanksi yang berlaku dalam ketentuan umum peraturan perpajakan.

Untuk itu, wajib pajak dituntut untuk lebih taat dalam pengelolaan penghitungan dan pelaporan perpajakannya kepada Dinas Pendapatan Daerah yang memberi kepercayaan penuh pada wajib pajak untuk melaksanakan hak dan kewajiban pajaknya sesuai dengan Undang-Undang Nomor 28 Tahun 2009, tentang Pajak Daerah dan Retribusi Daerah.

Pelaporan, perhitungan dan penyetoran yang dilakukan dan mempertanggungjawabkan semua kewajiban itu dipercayakan kepada Wajib Pajak. Pengelolaan pajak mengalami perubahan besar yang terus dikembangkan ke arah modernisasi. Perubahan pengelolaan itu sangat penting dan konstruktif untuk memenuhi tuntutan berbagai pihak sebagai pemangku kepentingan (stakehoders) terhadap perpajakan. Selain itu, modernisasi perpajakan yang dilakukan juga dalam kerangka melaksanakan Good Corporate Governance, clean governance, dan pelayanan prima kepada masyarakat.

Potensi – potensi yang dimiliki kota Makassar diharapkan mampu memajukan dan mensejahterahkan rakyat serta meningkatkan PAD kota Makassar namun masih banyaknya masalah yang seringkali bermunculan terkait hal tersebut. Hal ini menunjukkan pentingnya penerapan prinsip transparansi dan akuntabilitas di setiap elemen pemerintahan terutama dalam pengelolaan aset dan pendapatan daerah terkhusus pada pengelolan pajak daerah, agar supaya tidak terjadi ketimpangan – ketimpangan yang

dapat membuat masyarakat menambah ketidak percayaannnya terhadap pemerintah. Beberapa macam pajak yang dipungut oleh pemerintah kota Makassar diantaranya yaitu pajak penerangan jalan, pajak reklame, pajak restoran, pajak hotel, pajak hiburan, serta pajak pajak air bawah tanah. Jenis pajak yang menarik dari semua pajak yang dikelola oleh Pemerintah kota Makassar tersebut adalah pajak reklame .

Berdasarkan uraian tersebut maka akan dikaji penerapan prinsip Good Corporate Governance, yaitu transparansi dan akuntabilitas pada Dinas pendapatan Daerah dengan melihat tugas pokok dan fungsi instansi tersebut sesuai dengan Peraturan Walikota Makassar nomor 40 tahun 2009 tentang Uraian Tugas Jabatan Struktural pada Dinas Pendapatan Daerah kota Makassar serta peraturan daerah kota Makassar nomor 3 tahun 2009 tentang pajak daerah. Selain itu, menganalisis beberapa data melalui media serta melalui situs-situs internet tentang pengelolaan pajak Reklame, sudah menunjukkan bahwa prinsip transparansi dan akuntabilitas di dinas tersebut sudah diterapkan. Namun tidak dapat dipungkiri bahwa sumber tersebut belum maksimal dan belum diketahui validalitasnya sehingga menarik untuk diteliti. Berdasarkan alasan tersebut, penulis mengangkat judul

“Evaluasi Penerapan prinsip Transparasi dan Akuntabilitas Pengelolaan Pajak Reklame pada Dinas Pendapatan Daerah Kota Makassar”.

B. Rumusan Masalah

Berdasarkan berbagai fenomena yang ada maka masalah yang dikemukakan adalah :

1. Bagaimanakah penerapan prinsip Transparansi dan Akuntabilitas Pengelolaan Pajak Reklame pada Dinas Pendapatan Daerah Kota Makassar?

2. Faktor-faktor apakah yang mempengaruhi penerapan prinsip transparansi dan akuntabilitas Pengelolaan Pajak Reklame pada Dinas Pendapatan Daerah Kota Makassar ?

C. Tujuan Penelitian

Penelitian yang dilakukan baik melalui metode kepustakaan maupun secara langsung meneliti dilapangan adalah dimaksudkan :

1. Untuk mengetahui dan mengevaluasi penerapan Transparansi dan Akuntabilitas Pengelolaan Pajak Reklame pada Dinas Pendapatan Daerah Kota Makassar.

2. Untuk mengetahui faktor-faktor yang mempengaruhi penerapan transparansi dan akuntabilitas pengelolaan pajak reklame pada Dinas Pendapatan Daerah Kota Makassar.

D. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penulis ini adalah:

1. Hasil penelitian ini diharapkan dapat memberi gambaran spesifik tentang penerapan prinsip Transparansi dan Akuntabilitas dalam pengelolaan Pajak Reklame .

2. Kegunaan akademik dari hasil ini diharapkan memberikan nilai tambah bagi penelitian-penelitian ilmiah, selanjutnya dapat dijadikan bahan komparatif bagi yang mengkaji masalah prinsip Transparansi dan Akuntabilitas terutama pada penerapannya.

3. Hasil penelitian ini diharapkan menjadi bahan masukan untuk Pemerintah untuk memperkaya pemahaman pemerintah daerah akan prinsip Transparansi dan Akuntabilitas. Sebagai informasi bagi pemerintahan Kota Makassar mengenai pentingnya penerapan Good Corporate Governance.

BAB II

TINJAUAN PUSTAKA

A. Konsep Teori Good Corporate Governance 1. Pengertian Good Corporate Governance

Good Corporate Governance dapat diartikan sebagai kepemerintahan yang baik atau penyelenggaraan pemerintahan yang bersih dan efektif, sesuai dengan peraturan dan ketentuan yang berlaku. Pemerintahan mencakup ruang lingkup yang luas, termasuk bidang politik, ekonomi, dan sosial mulai dari proses perumusan kebijakan dan pengambilan keputusan hingga pelaksanaan dan pengawasan. Political governance mengacu pada proses pembuatan kebijakan. Economic governance mengacu pada proses pembuatan keputusan di bidang ekonomi guna meningkatkan kesejahteraan, pemerataan, penurunan kemiskinan, dan peningkatan kualitas hidup.

Administrative governance berarti bahwa penyelenggaraan setiap bidang dan tahapan pemerintahan harus dilakukan dengan bersih, efisien, dan efektif.

Menurut Moeljono (2005), “Good Corporate Governance sebagai prinsip dasar tata kelola usaha”. Menurut Pieris dan Jim (2008), “Good Corporate Governance dapat diartikan sebagai kepemerintahan yang baik atau penyelenggaraan pemerintahan yang bersih dan efektif, sesuai dengan peraturan dan ketentuan yang berlaku”.

Komite Nasional Kebijakan Governance dalam Faisal (2003) mendefinisikan “Good Corporate Governance sebagai struktur, sistem, dan

proses yang digunakan organ perusahaan yang berkesinambungan dalam jangka panjang bagi pemegang saham, dengan tetap memperhatikan stakeholders lainnya, berlandaskan peraturan perundang-undangan dan norma yang berlaku”.

Tunggal dan Amin (2002) mendefinisikan “Good Corporate Governance sebagai suatu hal yang berkaitan dengan pengambilan keputusan yang efektif yang bersumber dari budaya perusahaan, etika, nilai, sistem, proses bisnis, kebijakan dan struktur organisasi perusahaan, pengelolaan sumber daya, dan resiko secara lebih efisien dan efektif, serta pertanggungjawaban perusahaan kepada pemegang saham dan stakeholders lainnya”.

2. Sarana Pendukung Good Corporate Governance

Good Corporate Governance bukanlah semata-mata persoalan membentuk organ-organ perusahaan, tapi Good Corporate Governance adalah bagaimana menciptakan pengelolaan perusahaan yang profesional melalui penerapan system akunting dan keuangan yang memenuhi standar serta dilengkapi dengan system teknologi informasi yang mendukung operasional perusahaan. Sarana pendukung Good Corporate Governance di setiap perusahaan, yaitu (Herwidayatmo, 2003):

1. Perumusan visi, misi, dan tujuan perusahaan atau organisasi yang jelas;

2. Struktur organisasi yang menjamin keseimbangan pembagian tugas dan kejelasan tugas masing-masing, serta menghindari tumpang tindih dan hambatan birokratisme;

3. Kejelasan tanggungjawab dan kewenangan serta mekanisme kerja;

4. Budaya dan etika perusahaan; dan

5. Sistem pengendalian dan pengukuran kinerja.

Good Corporate Governance diperlukan untuk mendorong terciptanya pasar yang efisien, transparan, dan konsisten dengan peraturan perundang-undangan. Penerapan Good Corporate Governance perlu didukung oleh tiga pilar yang saling berhubungan, yaitu negara dan perangkatnya sebagai regulator, dunia usaha sebagai pelaku pasar, dan masyarakat sebagai pengguna produk dan jasa dunia usaha.

3. Prinsip – Prinsip Good Corporate Governance

Menurut Pieris dan Nizam (2008), prinsip-prinsip Good Corporate Governance adalah sebagai berikut:

1. Prinsip Partisipasi

Prinsip partisipasi menekankan keterlibatan dan peran serta semua pemangku kepentingan dalam proses pengambilan keputusan dan perumusan kebijakan, pelaksanaan kebijakan dan program pembangunan, serta pengawasannya. Partisipasi dapat diwujudkan secara langsung melalui perwakilan.

2. Prinsip Hukum dan Aturan (rule of law)

Prinsip hukum dan aturan (rule of law) berarti bahwa semua kebijakan pemerintahan harus dituangkan ke dalam peraturan perundang-undangan sesuai dengan tingkat urgensinya yaitu Undang-Undang, Peraturan Pemerintah, Keputusan Presiden, Keputusan Menteri, dan Peraturan Daerah. Pelaksanaan tugas dan pelayanan setiap aparat dan lembaga pemerintah harus sesuai dengan atau berdasarkan peraturan perundang-undangan tersebut. Hukum dan aturan harus mampu melindungi hak asasi manusia terutama hak-hak kelompok minoritas.

3. Prinsip Transparansi

Prinsip transparansi berarti bahwa semua penyelenggara pemerintahan harus terbuka kepada masyarakat umum, baik dalam pengambilan keputusan dan perumusan kebijakan maupun dalam pelaksanaan dan pengawasannya, terutama setiap orang yang berkaitan dengan suatu keputusan perlu memiliki akses untuk memperoleh informasi yang dibutuhkan.

4. Prinsip Responsivitas

Prinsip responsivitas berarti bahwa aparatur pemerintah harus cepat bertindak atau merespon harapan, tuntutan, keluhan, dan penderitaan masyarakat yang dinyatakan secara langsung atau tidak langsung.

5. Prinsip Orientasi Konsensus

Prinsip orientasi konsensus merupakan kelengkapan dari prinsip partisipasi yaitu pengambilan keputusan secara musyawarah untuk mufakat dengan melibatkan sebanyak mungkin anggota serta memperhatikan kepentingan semua unsur atau stakeholders.

6. Prinsip Keadilan dan Kewajaran

Prinsip keadilan dan kewajaran berarti distribusi tugas dan kewenangan, kewajiban dan hak harus dilakukan secara adil (equity) dan wajar (fair) sesuai dengan peraturan perundang- undangan dan ketentuan yang berlaku. Setiap anggota harus dapat merasakan diperlakukan sama dengan yang lain, memperoleh imbalan proporsional terhadap kontribusinya, serta memperoleh kesempatan untuk berkembang dan meningkatkan kesejahteraannya.

7. Prinsip Efisiensi dan Efektivitas

Prinsip efisiensi dan efektivitas berarti bahwa dalam setiap pelaksanaan tugas harus mengupayakan penggunaan sehemat mungkin sumber-sumber yang terbatas dan mencapai hasil seoptimal mungkin, sasaran atau tujuan organisasi. Penggunaan sumber- sumber harus tetap mengacu pada kelestarian lingkungan.

8. Prinsip Akuntabilitas

Prinsip akuntabilitas berarti bahwa setiap pelaksanaan tugas, penggunaan sumber-sumber, serta penggunaan wewenang harus dapat dipertanggungjawabkan, transparan, dan terbuka untuk diaudit

atau diperiksa baik oleh pihak yang berkepentingan maupun melalui lembaga yang independen.

9. Prinsip Visi Strategis

Prinsip visi strategis berarti bahwa strategi pelaksanaan tugas masing-masing harus disusun dan mengacu pada visi dan misi organisasi.

B. Konsep Transparansi dan Akuntabilitas 1. Prinsip Transparansi

Transparansi berasal dari kata transparancy yang merupakan kata sifat transparent yaitu kata yang menyatakan keadaan yang transparan.

Transparan adalah material yang memiliki sifat jernih, tembus cahaya, nyata dan jelas (Webster International Dictionary 2004). Menurut UU Nomor 28 Tahun 1999 Tentang Penyelenggaraan Pemerintahan yang Bersih dan Bebas dari Korupsi, Kolusi dan Nepotisme, asas keterbukaan (tansparansi) dalam penyelenggaraan adalah asas untuk membuka diri terhadap hak masyarakat untuk memperoleh informasi yang benar, jujur, dan tidak diskriminatif tentang penyelenggaraan pemerintahan daerah dengan tetap memperhatikan perlindungan atas hak asasi pribadi, golongan dan rahasia negara. Menurut UNDP Tahun 1997, transparansi akan tercapai dengan cara membagi atau menyebarkan informasi dan bertindak dengan cara yang terbuka.

Transparansi dalam pengambilan keputusan pemerintah dan masyarakat implementasi kebijakan mengurangi ketidakpastian dan

dapat membantu menghambat korupsi di kalangan pejabat publik. Untuk tujuan ini, aturan dan prosedur yang sederhana, lugas, dan mudah diterapkan adalah lebih baik untuk orang – orang yang memberikan kekuasaan diskresi untukpejabat pemerintah atau yang rentan terhadap berbagai interpretasi. Namun, tujuannya baik jenis terakhir dari rule mungkin dalam teori. Hal ini memungkinkan akses informasi kepada masyarakat umum, kejelasan tentang aturan pemerintah, peraturan dan keputusan. ini akan berarti mengurangi ketidakpastian tentang keputusan pemerintah dan masyarakat implementasi kebijakan, dan juga menghambat korupsi di kalangan pejabat publik.

Transparansi sebagai penyediaan informasi tentang pemerintahan bagi publik dan dijaminnya kemudahan di dalam memperoleh informasi- informasi yang akurat dan memadai. Dari pengertian tersebut dijelaskan bahwa transparansi tidak hanya sekedar menyediakan informasi tentang penyelenggaraan pemerintahan, namun harus disertai dengan kemudahan bagi masyarakat untuk memperoleh informasi tersebut.

Dalam pengertian ini pemerintah harus dapat memberikan informasi yang layak kepada siapapun yang membutuhkan mengenai tindakan yang dilakukan dalam penyelenggaraan pemerintahan.

Dengan melihat uraian di atas, prinsip transparasi pemerintahan paling tidak dapat diukur melalui sejumlah indikator sebagai berikut : a. Adanya sistem keterbukaan dan standarisasi yang jelas dan mudah

di pahami dari semua proses-proses penyelenggaraan pemerintahan.

b. Adanya mekanisme yang memfasilitasi pertanyaan-pertanyaan publik tentang berbagai kebijakan dan pelayanan publik, maupun proses-proses didalam sektor publik.

c. Adanya mekanisme pelaporan maupun penyebaran informasi penyimpangan tindakan aparat publik di dalam kegiatan penyelenggaraan pemerintahan.

Transparansi pemerintahan dengan indikator yang disebutkan di atas memungkinkan tumbuhnya peran serta masyarakat. Dengan adanya informasi mengenai penyelenggaraan pemerintahan, masyarakat dapat menanggapi baik secara langsung maupun tidak langsung. Dengan demikian, pemerintahan yang transparan perlu dilengkapi dengan tersedianya akses masyarakat dalam berpartisipasi.

Anggaran yang disusun oleh pihak eksekutif dikatakan transparan apabila memenuhi kriteria sebagai berikut:

1. Terdapat pengumuman kebijakan anggaran;

2. Tersedia dokumen anggaran dan mudah diakses;

3. Tersedia laporan pertanggungjawaban yang tepat waktu;

4. Terakomodasinya suara/usulan rakyat; dan

5. Terdapat sistem pemberian informasi kepada publik.

Adapun beberapa alat ukur transparansi, yaitu:

1. Publikasi kebijakan publik melalui alat-alat komunikasi seperti annual reports, brosur, leaflet, pusat informasi, telepon bebas pulsa,

liputan media, iklan layanan masyarakat, website, papan pengumuman, koran lokal;

2. Informasi yang disajikan seperti acuan pelayanan, perawatan data, laporan kegiatan publik, prosedur keluhan; dan

3. Penanganan keluhan seperti berita-berita kota di media massa dan lokal, notice of respon, limit waktu respon, opinion pools & survey tentang isu-isu kebijakan publik, komentar & catatan untuk draft kebijakan & peraturan, service users surveys.

2. Prinsip Akuntabilitas

Menurut UU No. 28 tahun 2009 tentang Penyelenggaraan Pemerintahan yang Bersih dan Bebas dari Korupsi, Kolusi dan Nepotisme, akuntabilitas adalah asas yang menentukan bahwa setiap kegiatan dan hasil akhir dari kegiatan penyelenggara negara harus dapat dipertanggung jawabkan kepada masyarakat atau rakyat sebagai pemegang kedaulatan tertinggi negara sesuai dengan ketentuan peraturan perundang - undang yang berlaku.

Secara umum, dalam setiap pengelolaan anggaran selalu dikaitkan dengan akuntabilitas publik. Hal ini dapat dilihat dari definisi akuntabilitas yang merupakan hal yang penting untuk menjamin efisiensi dan efektivitas. Keterkaitan atau pentingnya akuntabilitas dalam pengelolaan anggaran dapat dilihat dari seberapa baik prosedur hukum yang diikuti untuk membentuk keputusan administrasi publik yang harus dihormati oleh para pegawai sipil dan otoritas publik.

Akuntabilitas mencakup eksistensi dari suatu mekanisme yang meyakinkan politisi dan pejabat pemerintahan terhadap aksi perbuatannya dalam penggunaan sumber-sumber publik dan kinerja perilakunya.

Akuntabilitas publik adalah kewajiban pihak pemegang amanah (agent) untuk memberikan pertanggungjawaban, menyajikan, melaporkan, dan mengungkapkan segala aktivitas dan kegiatan yang menjadi tanggungjawabnya kepada pihak pemberi amanah (principal) yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban tersebut (Mardiasmo, 2002). Dari beberapa pengertian di atas, maka dapat ditarik kesimpulan bahwa akuntabilitas merupakan suatu upaya untuk memberikan pertanggungjawaban mengenai segala aktivitas dan kinerja yang telah dilakukan oleh suatu entitas kepada pihak-pihak yang berkpentingan. Akuntabilitas publik terdiri atas dua macam, yaitu:

1. akuntabilitas vertikal (vertical accountability) adalah pertanggungjawaban atas pengelolaan dana kepada otoritas yang lebih tinggi, misalnya pertanggungjawaban unit-unit kerja (dinas) kepada pemerintah daerah, pertanggungjawaban pemerintah daerah kepada pemerinrah pusat, dan pemerintah pusat kepada MPR; dan 2. akuntabilitas horisontal (horizontal accountability) adalah

pertanggungjawaban kepada masyarakat luas.

Dalam konteks organisasi pemerintah, akuntabilitas publik adalah pemberian informasi dan disclosure atas aktivitas dan kinerja finansial pemerintah kepada pihak-pihak yang berkepentingan dengan laporan tersebut. Pemerintah, baik pusat maupun daerah, harus bisa menjadi subjek pemberi informasi dalam rangka pemenuhan hak-hak publik.

Akuntabilitas (accountability) merupakan konsep yang lebih luas dari stewardship.

Tuntutan akuntabilitas mengharuskan lembaga-lembaga sektor publik untuk lebih menekankan pada pertanggungjawaban horisontal (horizontal accountability), bukan hanya prtanggungjawaban vertikal (vertical accountability). Tuntutan yang kemudian muncul adalah perlunya dibuat laporan keuangan eksternal yang dapat menggambarkan kinerja sektor publik. Menurut Ellwood (1993) dalam Mardiasmo (2002), menjelaskan terdapat lima dimensi akuntabilitas yang harus dipenuhi oleh organisasi sektor publik, yaitu:

1. Akuntabilitas Kejujuran Dan Akuntabilitas Hukum (accountability for probity and legality)

Akuntabilitas kejujuran (accountability for probity) terkait dengan penghindaran penyalahgunaan jabatan (abuse of power), sedangkan akuntabilitas hukum (legal accountability) terkait dengan jaminan adanya kepatuhan terhadap hukum dan peraturan lain yang disyaratkan dalam penggunaan sumber dana publik.

2. Akuntabilitas Proses (process accountability)

Akuntabilitas proses terkait dengan apakah prosedur yang digunakan dalam melaksanakan tugas sudah cukup baik dalam hal kecukupan sistem informasi akuntansi, sistem informasi manajemen, dan prosedur administrasi. Akuntabilitas proses termanifestasikan melalui pemberian pelayanan publik yang cepat, responsif, dan murah biaya. Pengawasan dan pemeriksaan terhadap pelaksanaan akuntabilitas proses dapat dilakukan, misalnya dengan memeriksa ada tidaknya mark up dan pungutan-pungutan lain di luar yang ditetapkan, serta sumber-sumber inefisiensi dan pemborosan yang menyebabkan mahalnya biaya pelayanan publik dan kelambanan dalam pelayanan. Pengawasan dan pemeriksaan akuntabilitas proses juga terkait dengan pemeriksaan terhadap proses tender untuk melaksanakan proyek-proyek publik. Yang harus dicermati dalam pemberian kontrak tender adalah apakah proses tender telah dilakukan secara fair melalui Compulsory Competitive Tendering (CCT), ataukah dilakukan melalui pola Korupsi, Kolusi, dan Nepotisme (KKN).

3. Akuntabilitas Program (program accountability)

Akuntabilitas program terkait dengan pertimbangan apakah tujuan yang ditetapkan dapat dicapai atau tidak, dan apakah telah mempertimbangkan alternatif program yang memberikan hasil yang optimal dengan biaya yang minimal.

4. Akuntabilitas Kebijakan (policy accountability)

Akuntabilitas kebijakan terkait dengan pertanggungjawaban pemerintah, baik pusat maupun daerah, atas kebijakan-kebijakan yang diambil pemerintah terhadap DPR/DPRD dan masyarakat luas.

5. Akuntabilitas Finansial

Akuntabilitas yang terkait dengan pertanggungjawaban lembaga- lembaga publik untuk menggunakan uang publik (publik money) secara ekonomi, efisien, dan efektif, tidak ada pemborosan dan kebocoran dana serta korupsi. Akuntabilitas finansial sangat penting karena pengelolaan keuangan publik akan menjadi perhatian utama masyarakat. Akuntabilitas finansial mengharuskan lembaga-lembaga publik untuk membuat laporan keuangan untuk menggambarkan kinerja finansial organisasi kepada pihak luar.

C. Konsep Pajak 1. Pengertian Pajak

Pajak sebagai kontribusi wajib kepada Daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang- Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat.

Menurut Smeet dalam Ilyas dan Richard (2004) menyatakan bahwa Pajak adalah “Prestasi kepada Pemerintah yang terutang melalui norma- norma umum,dan yang dapat dipaksakannya, tanpa adanya kontrak

prestasi yang dapat ditunjukkan dalam hal yang individual, maksudnya adalah untuk membiayai pengeluaran pemerintah”

Casavera (2009) mengemukakan bahwa pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Menurut Soemitro dalam Fidel (2011) pajak merupakan “Iuran rakyat kepada Kas Negara berdasarkan undang-undang (yang telah dipaksakan) dengan tiada mendapat jasa-timbal (kontra-prestasi),yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”

Berdasarkan pengertian tersebut, maka dapat disimpulkan bahwa ada lima unsur yang melekat dalam pengertian pajak, antara lain :

1. Pembayaran pajak harus berdasarkan undang-undang 2. Sifatnya dapat dipaksakan

3. Tidak ada kontra-prestasi (imbalan) yang langsung dapat diarasakan oleh pembayar pajak

4. Pemungutan pajak dilakukan oleh negara baik oleh pemerintah pusat maupun daerah (tidak boleh dipungut oleh swasta)

5. Pajak digunakan untuk membiayai pengeluaran-pengeluaran pemerintah (rutin dan pembangunan) bagi kepentingan masyarakat umum.

2. Fungsi pajak

Pajak dilihat dari fungsinya menurut Ilyas (2004) mempunyai fungsi yakni :

a. Fungsi Budgeter (Sumber keuangan Negara) adalah fungsi yang letaknya di sektor publik yaitu fungsi untuk mengumpulkan uang pajak sebanyak-banyaknya sesuai dengan undang-undang berlaku pada waktunya akan digunakan untuk membiayai pengeluaran- pengeluaran negara, yaitu pengeluaran rutin dan pengeluaran pembangunan dan bila ada sisa (surplus) akan digunakan sebagai tabungan pemeritahan untuk investasi pemerintahan.

b. Fungsi Regulerend (mengatur) adalah suatu fungsi bahwa pajak- pajak tersebut akan digunakan sebagai suatau alat untuk mencapai tujuantujuantertentu letaknya diluar bidang keuangan. Fungsi regulerend ini umumnya dapat dilihat di dalam sektor swasta.

c. Fungsi demokrasi adalah suatu fungsi yang merupakan salah satupenjelmaan atau wujud sistem gotong royong, termasuk kegiatan pemerintahan dan pembangunan demi kemaslahatan manusia. Fungsi demokrasi pada masa sekarang ini sering dikaitkan dengan hak seseorang apabila akan memperoleh pelayanan dari pemerintah.

Apabila seseorang telah melakukan kewajibannya membayar pajak kepadanegara sesuai ketentuan yang berlaku, maka ia mempunyai hak pulauntuk mendapatkan pelayanan yang baik, pembayar pajak bias melakukan protes (complain) terhadap pemerintah dengan

mengatakan bahwa ia telah membayar pajak, mengapa tidak mendapat pelayananyang semestinya.

d. Fungsi distribusi ialah fungsi yang lebih menekankan pada unsur pemerataan dan keadilan dalam masyarakat. Hal ini dapat terlihat misalnya dengan adanya tarif progresif yang mengenakan pajak lebihbesar kepada masyarakat yang mempunyai penghasilan banyak dan pajak yang lebih kecil kepada masyarakat yang mempunyai penghasilan lebih sedikit (kecil).

3. Asas-asas Pemungutan Pajak

Asas merupakan sesuatu yang dapat dijadikan sebagai alas, dasar atau tumpuan untuk menjelaskan sesuatu permasalahan. Lazimnya suatu pemungutan pajak itu harus dilandasi dengan asas-asas yang merupakan ukuran untuk menentukan adil tidaknya suatu pemungutan pajak. Ada empat asas pemungutan pajak yang dikemukakan Adam Smith dalam buku Waluyo (2005) yakni :

1. Asas persamaan (equity)

Asas ini menekankan bahwa pada warga negara atau wajib pajak tiap negara seharusnya memberikan sumbangannya, sebanding dengan kemampuan mereka masing-masing yaitu sehubungan dengan keuntungan yang mereka terima dibawah perlindungan negara. Yang dimaksud keuntungan disini yakni besar kecilnya pendapatan yang diperoleh di bawah perlindungan negara. Dalam

asas equality ini tidak diperbolehkan suatu negara mengadakan diskriminasi diantara wajib pajak.

2. Asas Kepastian (certainty)

Asas ini menekankan bahwa bagi wajib pajak, harus lebih jelas dan pastitentang waktu, jumlah dan cara pembayaran pajak. Dalam asas inikepastian hukum sangat dipentingkan terutama mengenai subjek danobjek pajak.

3. Asas Menyenangkan (conveniency of payment)

Pajak seharusnya dipungut pada waktu dengan cara yang paling menyenangkan bagi para wajib pajak, misalnya Pajak bumi dan bangunan pada para seorang petani sebaiknya dipungut saat mempunyaiuang yakni pada saat panen.

4. Asas Efisiensi (Low cost of Collection)

Asas ini menekankan bahwa biaya pemungutan pajak tidak boleh lebihdari hasil pajak yang akan diterima. Pemungutan pajak harus disesuaikandengan kebutuhan Anggaran Belanja Negara.

4. Sistem pemungutan Pajak

Sistem pemungutan pajak merupakan kesatuan prosedur atau cara yang dapat dilakukan dalam pemungutan suatu pajak. Pada umumnya system pemungutan pajak dibagi atas empat (Mardiasmo 2002), yakni : 1. Official Assesment System

Official Assesment System yaitu sistem pemungutan pajak yang menyatakan bahwa jumlah pajak yang terutang oleh wajib pajak

dihitung dan ditetapkan oleh aparat pajak atau fiskus. Dalam sistem ini utang pajak timbul bila telah ada ketetapan pajak dari fiskus (sesuai dengan ajaran formil tentang timbulnya utang pajak). Jadi dalam hal ini wajibpajak bersifat pasif.

2. Semi Self assessment System

Suatu system pemungutan pajak yang member wewenang pada fiskusdan wajib pajak untuk menentukan besarnya pajak seseorang yangterutang.

3. Self Assesment System

Self Assesment System yaitu sistem pemungutan pajak dimana wewenang menghitung besarnya pajak yang terutang oleh wajib pajak diserahkan oleh fiskus kepada wajib pajak yang bersangkutan, sehingga dengan sistem ini wajib pajak harus aktif untuk menghitung, menyetor dan melaporkan kepada Kantor Pelayanan Pajak (KPP), sedangkan fiskus bertugas memberikan penerangan dan pengawasan.

4. With Holding System

With Holding System yaitu sistem pemungutan pajak yang menyatakan bahwa jumlah pajak yang terutang dihitung oleh pihak ketiga (yang bukan wajib pajak dan juga bukan aparat pajak / fiskus).

5. Pengelompokan Pajak

Menurut Munawir (2000) dalam hukum pajak terdapat berbagai pembedaan jenis-jenis pajak yang terbagi dalam golongan golongan besar. Pembedaan dan pengelompokan ini mempunyai fungsi yang berlainan pula. Berikut adalah penggolongan pajak:

1. Pengelompokan pajak menurut golongannya dibedakan menjadi dua yaitu:

a. Pajak Langsung adalah pajak yang bebannya harus dipikul sendiri oleh wajib pajak yang bersangkutan, tidak boleh dilimpahkan kepada oranglain, atau menurut pengertian administratif pajak yang dikenakan secara periodik atau berkala dengan menggunakan kohir. Kohir adalah surat ketetapan pajak dimana wajib pajak tercatat sebagai pembayar pajak dengan jumlah pajaknya yang terhutang, yang merupakan dasar dari penagihan. Misalnya: Pajak Penghasilan.

b. Pajak Tidak Langsung adalah pajak yang oleh si penanggung dapat dilimpahkan kepada orang lain, atau menurut pengertian administratif pajak yang dapat dipungut tidak dengan kohir dan pengenaanya tidak secara langsung periodik tergantung ada tidaknya peristiwa atau hal yang menyebabkan dikenakannya pajak, misalnya: Pajak Penjualan, Pajak Pertambahan Nilai Barang dan Jasa.

2. Pengelompokan Pajak Menurut Sifatnya Dibedakan menjadi dua yaitu:

a. Pajak Subjektif adalah wajib pajak yang memperhatikan pribadi wajib pajak, pemungutannya berpengaruh pada subjeknya, keadaan pribadi wajib pajak dapat mempengaruhi besar kecilnya pajak yang harus dibayar. Misalnya: Pajak Penghasilan.

b. Pajak Objektif adalah pajak yang tidak memperhatikan wajib pajak, tidak memandang siapa pemilik atau keadaan wajib pajak, yang dikenakan atas objeknya. Misalnya: Pajak Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah.

3. Pengelompokan Pajak Menurut Lembaga Pemungutnya dibedakan menjadi dua yaitu:

a. Pajak Pusat atau Negara adalah pajak yang dipungut oleh Pemerintah Pusat yang penyelenggaraannya di daerah dilakukan oleh inspeksi pajaksetempat dan hasilnya digunakan untuk pembiayaanrumah tangga negara pada umumnya, yang termasuk dalam pajak yang dipungut olehPemerintah Pusat adalah : Pajak yang dikelola oleh inspektorat jendral pajak, misalnya: Pajak Penghasilan, pajak kekayaan, pajak pertambahan nilai barangdan jasa, pajak penjualan barang mewah, bea materai, IPEDA, bealelang.

1) Pajak yang dikelola direktorat moneter, misalnya : pajak minyak bumi.

2) Pajak yang dikelola direktorat jendral bea cukai, misalnya : beamasuk, pajak eksport.

b. Pajak Daerah adalah pajak yang dipungut oleh Daerah berdasarkan peraturan-peraturan pajak yang ditetapkan oleh Daerah untuk kepentingan pembiayaan rumah tangga di daerahnya, misalnya : pajak radio, pajak tontonan.

6. Pajak Daerah

Dalam Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah yang merupakan revisi dari Undang- Undang Nomor 34 Tahun 2000, menjelaskan bahwa Pajak, adalah kontribusi wajib kepada Daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat. Pada Pasal 2 Undang-undang tersebut menetapkan jenis-jenis pajak daerah yang terbagi atas daerah provinsi dan daerah kabupaten/kota sebagai berikut : 1. Jenis Pajak provinsi terdiri atas:

a. Pajak Kendaraan Bermotor, Merupakan pajak atas kepemilikan dan/atau penguasaan kendaraan bermotor

b. Bea Balik Nama Kendaraan Bermotor; Pajak atas penyerahan hak milik kendaraan bermotor sebagai akibat perjanjian dua pihak atau perbuatan sepihak atau keadaan yang terjadi karena

jual beli, tukar menukar, hibah, warisan, atau pemasukan kedalam badan usaha.

c. Pajak Bahan Bakar Kendaraan Bermotor, Pajak atas penggunaan bahan bakar kendaraan bermotor.

d. Pajak Air Permukaan, Pajak atas pengambilan dan/atau pemanfaatan air permukaan. Dimana Air Permukaan adalah semua air yang terdapat pada permukaan tanah,tidak termasuk air laut, baik yang berada di laut maupun di darat.

e. Pajak Rokok, Pungutan atas cukai rokok yang dipungut oleh Pemerintah.

2. Jenis Pajak kabupaten/kota terdiri atas:

a. Pajak Hotel;

Pajak atas pelayanan yang disediakan oleh hotel. Hotel adalah fasilitas penyedia jasa penginapan/peristirahatan termasuk jasa terkait lainnya dengan dipungut bayaran, yang mencakup juga motel, losmen, gubuk pariwisata, wisma pariwisata, pesanggrahan, rumah penginapan dansejenisnya, serta rumah kos dengan jumlah kamar lebih dari 10 (sepuluh).

b. Pajak Restoran;

Pajak atas pelayanan yang disediakan oleh restoran.

Restoran adalah fasilitas penyedia makanan dan/atau minuman dengan dipungut bayaran,yang mencakup juga rumah makan,

kafetaria, kantin, warung, bar, dansejenisnya termasuk jasa boga/katering.

c. Pajak Hiburan;

Pajak Hiburan adalah pajak atas penyelenggaraan hiburan.

Hiburan adalah semua jenis tontonan, pertunjukan, permainan, dan/ataukeramaian yang dinikmati dengan dipungut bayaran.

d. Pajak Reklame;

Pajak Reklame adalah pajak atas penyelenggaraan reklame.

Reklame adalah benda, alat, perbuatan, atau media yang bentuk dan corak ragamnya dirancang untuk tujuan komersial memperkenalkan, menganjurkan, mempromosikan, atau untuk menarik perhatian umum terhadap barang, jasa, orang, atau badan, yang dapat dilihat, dibaca, didengar, dirasakan, dan/atau dinikmati oleh umum.

e. Pajak Penerangan Jalan;

Pajak Penerangan Jalan adalah pajak atas penggunaan tenaga listrik, baik yang dihasilkan sendiri maupun diperoleh dari sumber lain.

f. Pajak Mineral Bukan Logam dan Batuan;

Pajak Mineral Bukan Logam dan Batuan adalah pajak atas kegiatan pengambilan mineral bukan logam dan batuan, baik dari sumber alam didalam dan/atau permukaan bumi untuk dimanfaatkan.

g. Pajak Parkir;

Pajak Parkir adalah pajak atas penyelenggaraan tempat parkir di luar badan jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor.

h. Pajak Air Tanah;

Pajak Air Tanah adalah pajak atas pengambilan dan/atau pemanfaatan air tanah.

i. Pajak Sarang Burung Walet

Pajak Sarang Burung Walet adalah pajak atas kegiatan pengambilan dan/atau pengusahaan sarang burung walet.

j. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan;

adalah pajak atas bumi dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau Badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan.

k. Bea Perolehan Hak atas Tanah dan Bangunan.

Bea Perolehan Hak atas Tanah dan Bangunan adalah pajak atas perolehan hak atas tanah dan/atau bangunan. Perolehan Hak atas Tanah dan/atau Bangunan adalah perbuatan atau peristiwa hukum yang mengakibatkan diperolehnya hak atas tanah dan/atau bangunan oleh orang pribadi atau Badan

D. Konsep Pajak Reklame

1. Pengertian Pajak Reklame

Menurut Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah bahwa yang dimaksud pajak reklame adalah pajak atas penyelenggaraan reklame. Reklame adalah benda, alat perbuatan, atau media yang menurut bentuk dan corak ragamnya untuk tujuan komersial, dipergunaan untuk memperkenalkan, menganjurkan atau memuji suatu barang, jasa atau orang, ataupun untuk mencari perhatian umum kepada suatu barang, jasa atau orang yang ditempatkan atau dapat dilihat, dibaca dan atau didengarkan dari suatu tempat umum kecuali yang perlukan oleh pemerintah. Tarif pajak ini ditetapkan sebesar 25% dari nilai sewa reklame

2. Objek Pajak Reklame

Menurut Peraturan Daerah Kota Makassar Nomor 3 Tahun 2010 Tentang Pajak Daerah Bab VI Bagian Kesatu Pasal 26 ayat (2) dan (3) yang menjadi objek pajak reklame adalah semua penyelenggaraan reklame. Adapun objek pajak yang dimaksud sebagai berikut:

a. Reklame papan/billboard/vidiotron/megatron merupakan Reklame yang terbuat dari papan kayu, termasuk seng atau bahan lain yang sejenis, dipasang atau digantung atau dibuat pada bangunan, tembok, dinding, pagar, pohon, tiang, dan sebagainya baik yang bersinar maupun yang disinari.

b. Reklame megatron/vidiotron/large electronic display (LED) merupakan Reklame yang menggunakan layar monitor besar berupa program reklame atau iklan bersinar dengan gambar dan atau tulisan berwarna yang dapat berubahubah, terprogram, dan difungsikan dengan listrik.

c. Reklame kain yakni Reklame yang diselenggarakan menggunakan kain, termasuk kertas, plastik, karet, atau bahan lainnya yang sejenis dengan itu.

d. Reklame melekat/stiker yakni Reklame yang berbentuk lembaran yang lepas, diselenggarakan dengan cara disebarkan, dipasang atau digantung pada suatu benda dengan ketentuan luasnya tidak lebih dari 200 cm2 per lembar.

e. Reklame selebaran merupakan Reklame yang berbentuk lembaran lepas, diselenggarakan dengan cara disebarkan, diberikan, atau dapat diminta dengan ketentuan tidak untuk ditempelkan, diletakkan, dipasang, atau digantungkan pada suatu benda lain.

f. Reklame berjalan termasuk pada kendaraan yakni Reklame yang ditempatkan atau ditempelkan pada kendaraan yang diselenggarakan dengan menggunakan kendaraan atau dengan cara dibawa oleh orang.

g. Reklame udara adalah Reklame yang diselenggarakan di udara dengan menggunakan gas, laser, pesawat, atau alat lain yang sejenis.

h. Reklame suara yakni Reklame yang diselenggarakan dengan menggunakan kata-kata yang diucapkan atau dengan suara yang ditimbulkan dari atau oleh peralatan lain.

i. Reklame film/slide adalah Reklame yang diselenggarakan dengan menggunakan klise berupa kaca atau film, ataupun bahan yang sejenisnya, sebagai alat untuk diproyeksikan dan atau dipancarkan pada layar atau benda lainnya yang ada di ruangan.

j. Reklame peragaan yaitu Reklame yang diselenggarakan dengan cara peragaan suatu barang dengan atau tanpa disertai suara. Selain itu objek pajak reklame yang dikecualikan atau yang bukan objek Pajak Reklame yakni :

a. Penyelenggara reklame melalui internet, televise, radio, warta harian, warta mingguan, warta bulanan, dan sejenisnya.

b. Label/merek produk yang melekat pada barang yang diperdagangkan, yang berfungsi untuk membedakan dari produk sejenis lainya;

c. Nama pengenal usaha atau profesi yang dipasang melekat pada bangunan tempat usaha atau profesi yang diselenggarakan sesuai dengan ketentuan yang menggatur nama pengenal usaha atau profesi tersebut;

d. Reklame yang diselenggarakan oleh pemerintah pusat atau pemerintahdaerah; dan

e. Penyelenggaraan reklame lainya yang ditetapkan adakan khusus untuk kegiatan sosial, pendidikan, keagamaan, dan politik tanpa sponsor

3. Bukan Objek Pajak Reklame

Adapun yang tidak termasuk sebagai objek Pajak Reklame menurut Peraturan Daerah Kota Makassar Nomor 3 Tahun 2010 Tentang Pajak Daerah Bab VI Bagian Kesatu Pasal 26 ayat (4) adalah sebagai berikut:

a. penyelenggaraan reklame melalui internet, televisi, radio, warta harian, warta mingguan, warta bulanan, dan sejenisnya;

b. label/ merek produk yang melekat pada barang yang diperdagangkan, yang berfungsi untuk membedakan dari produk sejenis lainnya;

c. nama pengenal usaha atau profesi yang dipasang melekat pada bangunan tempat usaha atau profesi diselenggarakan sesuai dengan ketentuan yang mengatur nama pengenal usaha atau profesi tersebut;

d. reklame yang diselenggarakan oleh pemerintah atau pemerintah daerah, organisasi kemasyarakatan, partai politik, lembaga sosial, keagamaan dan pendidikan tanpa menggunakan label/merk produk dagang.

4. Subjek Pajak dan Wajib Pajak Reklame

Menurut Peraturan Daerah Kota Makassar Nomor 3 Tahun 2010 Tentang Pajak Daerah Bab VI Bagian Kesatu Pasal 27 adalah sebagai berikut.

a. Subjek Pajak Reklame adalah orang pribadi atau badan yang menggunakan Reklame.

b. Wajib Pajak Reklame adalah orang pribadi atau badan yang menyelenggarakan Reklame.

c. Dalam hal Reklame diselenggarakan sendiri secara langsung oleh pribadi atau badan, Wajib Pajak Reklame adalah orang pribadi atau badan tersebut.

d. Dalam hal Reklame diselenggarakan melalui pihak ketiga tersebut menjadi wajib pajak reklame.

5. Dasar Pengenanaan Pajak Rekalame

Menurut Peraturan Daerah Kota Makassar Nomor 3 Tahun 2010 Tentang Pajak Daerah Bab VI Bagian Kedua Pasal 28 adalah sebagai berikut :

a. Dasar pengenaan Pajak Reklame adalah Nilai Sewa Reklame.

b. Dalam hal Reklame diselenggarakan oleh pihak ketiga, Nilai Sewa Reklame sebagaimana dimaksud pada ayat (1) ditetapkan berdasarkan nilai kontrak reklame.

c. Dalam hal Reklame diselenggarakan sendiri, Nilai Sewa Reklame sebagaimana dimaksud pada ayat (1) dihitung dengan memperhatikan faktor jenis, bahan yang digunakan, lokasi penempatan, waktu, jangka waktu penyelenggaraan, jumlah, dan ukuran media Reklame.

d. Dalam hal Nilai Sewa Reklame sebagaimana dimaksud pada ayat (2) tidak diketahui dan/atau dianggap tidak wajar, Nilai Sewa Reklame ditetapkan dengan menggunakan faktor-faktor sebagaimana dimaksud pada ayat (3).

6. Tarif Pajak Reklame

Menurut Peraturan Pemerintah Daerah Kota Makassar Nomor 3 Tahun 2010 Pajak Daerah Bab VI Bagian Kedua Pasal 29, tarif pajak reklame ditetapkan sebesar 25% (dua puluh lima persen).

7. Tata Cara Perhitungan Pajak Reklame

Menurut Peraturan Pemerintah Daerah Kota Makassar Nomor 3 Tahun 2010 Pajak Daerah Bab VI Bagian Kedua Pasal 29, cara perhitungan Nilai Sewa Reklame adalah:

NSR= jenis x bahan x lokasi x jangka waktu penyelenggaraan x jumlah x ukuran media reklame. Adapun perhitungan besaran pokok Pajak Reklame yang terutang sebagaimana yang dimaksud oleh Peraturan Daerah Kota Makassar Nomor 3 Tahun 2010 Bab VI Bagian Kedua Pasal 30 adalah.

Pajak Terutang = Tarif Pajak x Dasar Pengenaan Pajak.

= Tarif Pajak x Nilai Sewa Reklame.

E. Kerangka Pikir

Penelitian ini berkaitan dengan pajak pemerintah daerah yang pengelolaannya harus berdasarkan prinsip transparansi dan akuntabilitas sesuai amanah undang-undang bagi penyelenggaraan pemerintahan untuk kepentingan masyarakat.

Oleh karenanya dievaluasi tentang pengelolaan pajak sesuai dengan akuntansi keperilakuan yang dilandasi prinsip transparansi dan akuntabilitas sehingga terlihat pelaksanaan dan pencapaian good corporate governance.

Kaitan pengelolaan pajak dengan transparansi dan akuntabilitas dapat dilihat gambar berikut.

Gambar 1.1 Kerangka Pikir Transparansi

Akuntabilitas

Pengelolaan Pajak

BAB III

METODE PENELITIAN

A. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di kantor Dinas Pendapatan Daerah Kota Makassar selama jangka waktu 2 bulan.

B. Jenis Penelitian

Jenis penelitian yang digunakan adalah deskriptif. Penelitian deskriptif (descriptive research) adalah jenis penelitian yang memberikan gambaran atau masalah atas suatu keadaan sejelas mungkin tanpa ada perlakuan terhadap objek yang diteliti (Kountur, 2004).

Ciri-ciri penelitian deskriptif (Kountur, 2004) antara lain : 1. Berhubungan dengan keadaan yang terjadi saat itu.

2. Menguraikan satu variable saja atau berupa variable yang diuraikan satu per satu.

C. Teknik pengumpulan data

Penelitian deskriptif disini menggunakan survey metode pengumpulan data yaitu sebagai metode pengumpulan data , yaitu informasi yang diperoleh dari sekumpulan orang atau diperoleh melalui bertanya dengan beberapa pertanyaan yang sudah disediakan.

Melalui beberapa instrumen pengumpulan data berupa wawancara dan kuisioner ini dikategorikan sebagai data primer, sedang data sekunder

adalah berupa dokumen atau materi yang sudah dipublikasi yaitu data pajak, peraturan undang-undang, prosedur pajak serta ditunjang literature terkait.

D. Analisis Data

Untuk menjawab rumusan masalah dalam penelitian ini, peneliti melakukan analisis melalui pemilahan data pajak yang didasarkan pada prinsip transparansi dan akuntabilitas kemudian ditafsirkan dan dibahas untuk mendapat hasil dari evaluasi.

E. Variabel dan Definisi Operasional

Penelitian ini menggunakan sebanyak dua variabel yaitu transparansi dan akuntabilitas dengan masing-masing definisi sebagai berikut :

1. Transparansi

Transparansi adalah prinsip yang menjamin akses atau kebebasan bagi setiap orang untuk memperoleh informasi tentang penyelenggaraan pemerintahan, yakni informasi tentang kebijakan, proses pembuatan dan pelaksanaannya, serta hasil-hasil yang dicapai.

2. Akuntabilitas

Akuntabilitas adalah prinsip yang menjamin bahwa setiap kegiatan penyelenggaraan pemerintahan dapat dipertanggungjawabkan secara terbuka oleh pelaku kepada pihak-pihak yang terkena dampak penerapan kebijakan.

BAB IV

GAMBARAN UMUM DINAS PENDAPATAN DAERAH KOTA MAKASSAR

A. Sejarah Singkat Dinas Pendapatan Daerah Kota Makassar

Sebelum terbentuknya Dinas Pendapatan Kota Makassar, Dinas Pasar, Dinas Air Minum dan Dinas Penghasilan Daerah dibentuk berdasarkan Surat Keputusan Wilikota Nomor 155/Kep/A/V/1973 Tanggal 24 Mei 1973 terdiri dari beberapa Sub Dinas Terminal Angkutan, Sub Dinas Pngelolahan Tanah Pasir, Sub Dinas Taman Hiburan Rakyat, Sub Dinas Pemeriksaan Kendaraan Tidak Bermotor dan Sub Dinas Administrasi. Adanya Keputusan Walikota yang terdapat dalam Keputusan Daerah Tingkat II Ujung Pandang Nomor 74/S/Kep/A/V1977 Tanggal 1 April 1977 bersama dengan Surat Edaran Menteri Dalam Negeri Nomor 3/12/43 Tanggal 9 September 1975 dan Instruktur Menteri, Gubernur Kepala Daerah Tingkat I Sulawesi Selatan tanggal 25 Oktober 1975 Nomor Keu/3/22/33 tentang pembentukan Dinas Pendapatan Daerah Kota Ujung Pandang telah disempurnakan dan ditetapkan perubahan namanya menjadi Dinas Penghasilan Daerah yang kemudian menjadi unit-unit yang menangani sumber-sumber keuangan daerah seperti Dinas Perpajakan, Dinas Pasar dan Sub Dinas Pajak Parkir dan semua Sub-sub Dinas dalam unit penghasilan daerah yang tergabung dalam unit penghasilan daerah dilebur dan dimasukkan pada unit kerja Dinas Pendapatan Daerah Kota Ujung Pandang. Seiring dengan adanya perubahan Kota Ujung Pandang menjadi Kota Makassar, secara otomatis

nama Dinas Daerah Kota Ujung Pandang berubah menjadi Dinas Pendapatan Daerah (DISPENDA) Kota Makassar.

B. Visi dan Misi Dinas Pendapatan Daerah Kota Makassar

Visi Dinas Pendapatan Daerah Kota Makassar, yaitu. “Pengelolaan pendapatan yang optimal online terpadu”

Misi Dinas Pendapatan Daerah Kota Makassar, yaitu sebagai berikut.

1. Mewujudkan administrasi PAD berbasis IT;

2. Mewujudkan sumber daya secara efisien, efektif dan optimal;

3. Memantapkan koordinasi pengelolaan pendapatan secara terpadu dan terintegrasi;

C. Tugas Pokok dan Fungsi Dinas Pendapatan Daerah Kota Makassar a. Tugas pokok

Tugas pokok Dinas Pendapatan Daerah Kota Makassar yaitu Merumuskan, membina, mengendalikan dan mengelola serta mengkoordinir kebijakan bidang Pendapatan Daerah.

b. Fungsi

Fungsi Dinas Pendapatan Daerah Kota Makassar, yaitu sebagai berikut.

1) Penyusunan rumusan kebijakan teknis di bidang pengelolaan pendapatan serta melakukan pendataan potensi sumber-sumber pendapatan daerah.

2) Penyusunan rencana dan program evaluasi pelaksanaan pungutan pendapatan daerah.

3) Pelaksanaan perencanaan dan pengendalian teknis operasional bidang pendataan, penetapan, keberatan, dan penagihan serta pembukuan pajak hotel, pajak hiburan, pajak restoran, pajak parkir, pajak reklame, pajak penerangan jalan, pajak pengambilan dan pengelolaan batuan galian golongan C serta pajak/pendapatan daerah dan retribusi daerah lainnya.

4) Pelaksanaan perencanaan dan pengendalian teknis operasional bidang bagi hasil dan pendapatan lainnya serta intensifikasi dan ekstensifikasi.

5) perencanaan dan pengendalian teknis operasional pengelolaan keuangan, kepegawaian dan pengurusan barang milik daerah yang berada dalam penguasaannya.

6) Pelaksanaan kesekretariatan dinas;

7) Pembinaan unit pelaksana teknis.

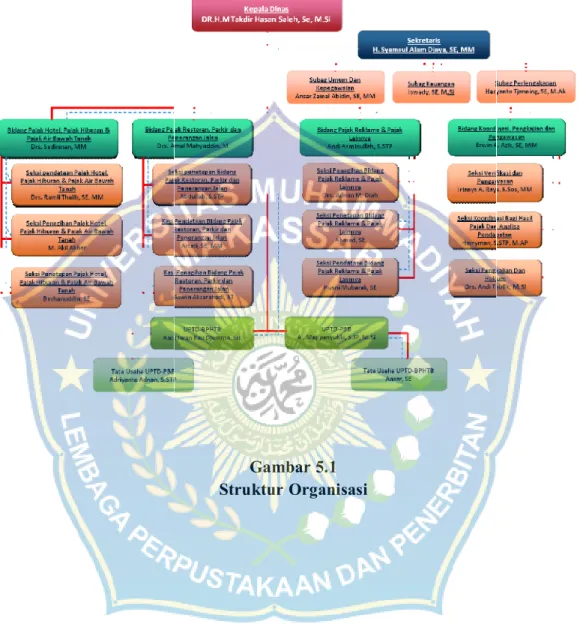

D. Struktur Organisasi Dispenda Kota Makassarur Organisasi Dispenda Kota Makassar

Gambar 5.1 Struktur Organisasi

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Deskripsi Pajak Reklame

1. Dasar Hukum Pajak Reklame

Dasar hukum yang melandasi pelaksanaan pemungutan Pajak Reklame di Kota Makassar, antara lain adalah:

a. Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

b. Undang-Undang Nomor 43 Tahun 2000 yang merupakan perubahan atas Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah.

c. Peraturan Daerah Kota Makassar Nomor 3 Tahun 2005 Tentang Retribusi Penggunaan Tanah dan atau Bangunan yang dikuasai Pemerentah Daerahuntuk Pemasangan Reklame.

d. Keputusan Walikota Makassar nomor 40 tahun 2009 tentang uraian jabatan struktural dinas pendapatan daerah kota Makassar.

e. Surat Keputusan Walikota Makassar Nomor 2 tahun 2003. Tentang Penetapan Kembali Nilai Jual Objek Pajak Reklame, Berdasarkan Nilai Strategis Dan Klasifikasi Pemanfaatan Pemasangan Reklame Dalam Wilayah Kota Makassar.

2. Penetapan Perhitungan Nilai sewa Reklame Kota Makassar

Pajak reklame dilihat dari segi lembaga pemungutannya termasuk sebagai pajak daerah, hal ini sebagaimana disebutkan dalam Undang - undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah perubahan atas Undang-undang Nomor 32 Tahun 2004. Dalam Peraturan Daerah Kota Makassar Nomor 3 Tahun 2010 Tentang Pajak Daerah menyebutkan bahwa perhitungan besaran pokok pajak reklame yang terutang dengan cara mengalikan tarif dengan dasar pengenaan pajak atau nilai sewa reklame. Adapun cara perhitungan nilai sewa reklame ditetapkan dalam Keputusan Walikota Makassar Nomor:

500/423KEP/IV/09. Adapun Dasar pengenaan pajak (DPP) adalah nilai sewa reklame. Nilai Sewa Reklame (NSR) adalah menjumlahkan Nilai Jual Objek Pajak Reklame (NJORP) dengan Nilai Strategis (NS) dikalikan 20 (dua puluh persen).

Rumusnya:

Nilai Jual Objek Pajak Reklame (NJOPR) adalah keseluruhan pembayaran, pengeluaran biaya yang dikeluarkan oleh pemilik dan atau penyelenggaraan reklame yang termasuk dalam hal ini adalah biaya/harga beli bahan reklame, kontruksi, instalasi listrik, pembayaran/ongkos perakitan, pemancaran, peragaan,penayangan, pengecatan, pemasangan, dan transportasi/pengangkutan dan lain

NSR: NJORP + NS x 20%

sebagainya sampai dengan bangunan reklame rampung, dipancarkan, peragakan dan atau terpasang di tempat yang telah diizinkan.

Nilai Strategis (NS) adalah ukuran nilai yang telah ditetapkan pada titiklokasi pemasangan reklame tersebut berdasarkan kriteria kepadatan pemanfaatan tata ruang kota untuk berbagai aspek kegiatan di bidang usaha.Ukuran Nilai Strategis dapat ditentukan berdasarkan lokasi (kelas jalan: A,B,dan C), sudut pandang dan ketinggian.Dasar Pengenaan Pajak Reklame adalah Nilai Sewa Reklame dikali denganTarif Pajak yaitu sebesar 20% (dua puluh persen), dengan ketentuan sebagaiberikut:

a. Nilai Terhadap reklame rokok ditambah 25% (dua puluh lima persen) dari pengenaan pajak.

b. Terhadap reklame minuman beralkohol ditambah 25% (dua puluh lima persen) dari pengenaan pajak.

c. Terhadap reklame perubahan visual, nama (merek) dikenakan pajak tambahan 20%dari pengenaan pajak. Reklame yang terpasang di persimpangan jalan ditetapkan 15 (lima belas) meter dari sudut jalan yang dimaksud. Reklame yang luasnya kurang dari 1(satu) meter persegi dibulatkan menjadi 1 (satu) meter persegi. NS juga ditentukan berdasarkan lokasi pada setiap kelas jalan/keramaian jalan.

Pemerintah Kota Makassar telah menetapkan tiga kategori kelas jalan, yaitu kelas jalan A , B, dan C. Adapun untuk nama-nama jalan yang termasuk dari masing-masing kategori A, B, dan C dapat

dilihat pada bagian lampiran. Apabila terdapat sebuah kasus dimana objek pajak reklamenya berada pada kelas jalan yang tidak terdaftar pada kategori A, B, dan C maka secara otomatis objek pajak reklame tersebut dikategorikan berada pada kategori kelas jalan C.

B. Penerapan Prinsip Transparansi Pengelolaan Pajak Reklame pada Dinas Pendapatan Daerah Kota Makassar

Transparansi adalah prinsip yang menjamin akses atau kebebasan bagi setiap orang untuk memperoleh informasi. Transparansi penyelenggaraan pemerintahan merupakan keterbukaan informasi dalam penyelenggaraan pemerintahan. Informasi tersebut tersedia bagi setiap orang yang memiliki kepentingan terhadapnya dan dapat dengan mudah memperolehnya.

Salah satu bentuk transparansi pemerintahan di pemerintah daerah kota Makassar adalah memberikan kejelasan tentang peraturan perundang- undangan dan ketersediaan informasi pada masyarakat umum, hasil wawancara diungkapkan bahwa “dikantor Dinas Pendapatan Daerah kota Makassar menyediakan informasi melalui papan pengumuman mengenai prosedur pemberian pelayanan administrasi pelayanan pajak reklame,dan juga informasi tarif pajak, pegawai-pegawai yang bertugas di loket pelayanan juga siap memberikan informasi yang dibutuhkan masyarakat”.

Aparat Dinas Pendapatan Daerah kota Makassar menyediakan sarana informasi terkait standar pelayanan dan peraturan yang berkaitan dengan pengelolaan pajak reklame agar memudahkan masyarakat dalam mengetahui informasi mengenai pengelolaan pajak reklame. Tersedianya

peraturan yang berkaitan dengan penyelenggaraan pemerintahan secara terbuka akan memudahkan masyarakat dalam mengontrol pelaksanaan tugas dan fungsi aparat dinas pendapatan daerah kota Makassar. Masyarakat akan menilai bagaimana implementasi penyelenggaraan pemerintahan khususnya penyelenggaraan pajak reklame berdasarkan peraturan tersebut. Penilaian itu juga berlaku terhadap kesamaan informasi-informasi yang diberikan selanjutnya oleh aparat pemerintah dinas pendapatan daerah kota Makassar.

Informasi yang diberikan berkaitan dengan pemberian pelayanan perpajakan di Dinas Pendapatan Daerah kota Makassar adalah prosedur pengurusan dan biaya pengurusan. Informasi tersebut bersumber dari 2 peraturan daerah yakni, Peraturan Daerah Kota Makassar nomor 3 tahun 2009 tentang pajak daerah dan Peraturan Walikota Makassar nomor 40 tahun 2009 tentang Uraian Tugas Jabatan Struktural pada Dinas Pendapatan Daerah kota Makassar.

Informasi peraturan perundang-undangan yang disediakan secara luas terlihat pada beberapa peraturan daerah yang berkaitan tentang tugas dan fungsi aparat dinas pendapatan daerah kota Makassar. Dinas pendapatan daerah memiliki tugas melayani wajib pajak salah satunya pajak reklame.

Keterbukaan penyelenggaraan pemerintahan dapat meminimalkan perilaku yang tidak bertanggungjawab dari oknum pemerintah dalam hal ini aparat pemerintah dinas pendapatan daerah maupun pihak ketiga.

Berdasarkan informasi tersebut, masyarakat dapat melaporkan ketidaksesuaian yang mereka temukan dilapangan melalui saluran