49

D

Aliran Informasi

BAB IV

HASIL DAN PEMBAHASAN

4.1 Aktivitas Supply Chain di PT XYZ

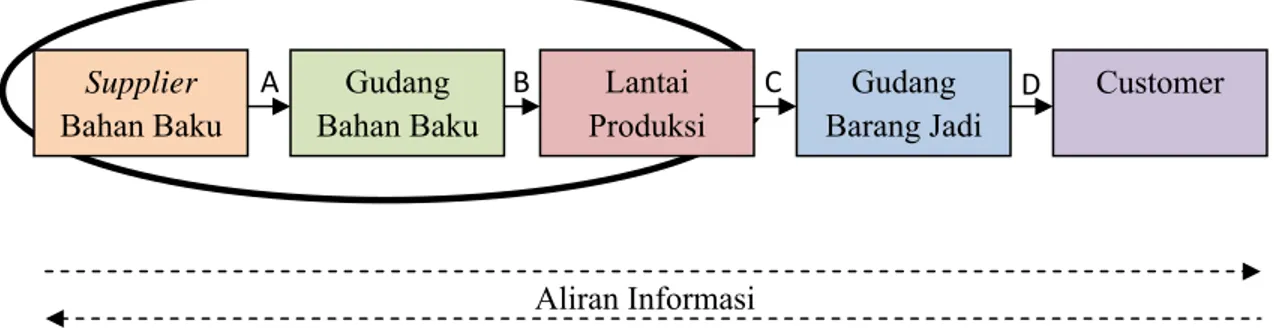

Secara garis besar, aktivitas-aktivitas yang terlibat dalam kegiatan supply chain PT XYZ digambarkan dalam diagram berikut ini :

Gambar 4.1 : Flowchart Aktivitas Supply Chain PT XYZ

Elemen yang terlibat dalam supply chain PT XYZ tidak sebatas hubungan internal PT XYZ, tetapi mencangkup hubungan yang sangat luas dan beragam. Elemen supply chain PT XYZ terdiri dari empat hubungan utama, yaitu hubungan antara supplier bahan baku dengan gudang bahan baku, hubungan antara gudang bahan baku dengan lantai produksi, hubungan antara lantai produksi dengan gudang barang jadi, dan hubungan antara

Gudang Barang Jadi

Customer C

A B

Supplier Bahan Baku

Gudang Bahan Baku

Lantai Produksi

50

gudang barang jadi dengan customer. Penjelasan menyeluruh mengenai keempat hubungan elemen supply chain PT XYZ dapat dilihat pada lampiran 1.

4.1.1 Hubungan Supplier Bahan Baku dengan Gudang Bahan Baku

Di dalam kerangka supply chain PT XYZ juga terjadi alur bisnis dengan pihak eksternal perusahaan. Dalam hal ini keterkaitan hubungan antara supplier bahan baku (eksternal perusahaan) dengan gudang bahan baku atau bagian purchasing perusahaan adalah hubungan permintaan bahan baku dari PT XYZ kepada supplier bahan baku yang menjalin kerja sama dengan PT XYZ.

Dalam hal ini, departemen warehousing akan melakukan pengecekan kuantitas bahan baku yang tersisa di gudang bahan baku. Departemen warehousing akan menginformasikan kuantitas bahan baku yang tersedia kepada departemen logistik. Pemesanan dilakukan apabila bahan baku yang tersedia tidak dapat mencukupi kebutuhan bahan baku untuk proses produksi.

Apabila diperlukan pembelian bahan baku, departemen logistik akan melakukan permohonan pembelian bahan baku kepada departemen purchasing. Selanjutnya departemen purchasing akan melakukan pembelian bahan baku ke supplier sesuai dengan harga dan lead time yang telah

51

disepakati sesuai perjanjian kerja sama atau MoU (Memorandum of Understanding).

Penerimaan bahan baku dari supplier dilakukan dengan melalui beberapa proses, yaitu :

1. Pengecekan surat jalan.

2. Departemen warehousing akan mengisi formulir permohonan uji barang ke departemen quality assurance.

3. Dilakukan pengecekan baik kuantitas (disesuaikan dengan pembelian barang yang dibuat) maupun kualitas (disesuaikan dengan spesifikasi dan standart yang ada).

Selanjutnya, bahan baku yang telah diterima disimpan pada gudang bahan baku dan atau gudang sterilisasi sebelum diproduksi. Dan setiap jenis bahan baku memiliki gudang bahan baku yang berbeda-beda.

Evaluasi aktivitas supply chain yang dilakukan dalam hubungan antara supplier dengan gudang bahan baku PT XYZ meliputi beberapa hal, yaitu :

1. Defect rate : berkaitan dengan jumlah bahan baku yang diterima PT XYZ dari supplier, dan kualitas yang sesuai standart / spesifikasi.

2. Delivery performance : berkaitan dengan waktu penerimaan bahan baku disesuaikan dengan lead time yang telah disepakati dalam MoU.

3. Inventory inaccuracy : berkaitan dengan kuantitas fisik bahan baku yang dibandingkan dengan pencatatan atau dokumentasi perusahaan.

Selama ini PT XYZ belum memiliki target menyangkut hasil evaluasi aktivitas supply chain yang dilakukan, seperti : tingkat defect rate yang masih

52

dapat diterima atau maximum defect rate, untuk memastikan PT XYZ mempunyai bahan baku yang cukup. Sehingga dalam penelitian ini, dilakukan evaluasi dan pemberian rekomendasi untuk perbaikan aktivitas supply chain yang berlangsung di PT XYZ.

4.1.2 Hubungan Gudang Bahan Baku dengan Lantai Produksi

Hubungan gudang bahan baku dengan lantai produksi diawali dengan permohonan pengeluaran bahan baku untuk digunakan dalam proses produksi.Metode pengeluaran yang digunakan adalah First In First Out (FIFO), setiap hari dilakukan pencatatan jumlah bahan baku (daily report) yang dikeluarkan untuk diproduksi, yang memuat jumlah dan jenis bahan baku.

Proses produksi dilakukan sesuai dengan Purchase Order (PO) yang diterima PT XYZ dari distributor.

Rangkuman aktivitas supply chain PT XYZ secara menyeluruh dapat dilihat pada lampiran 1.

4.2 Data Umum

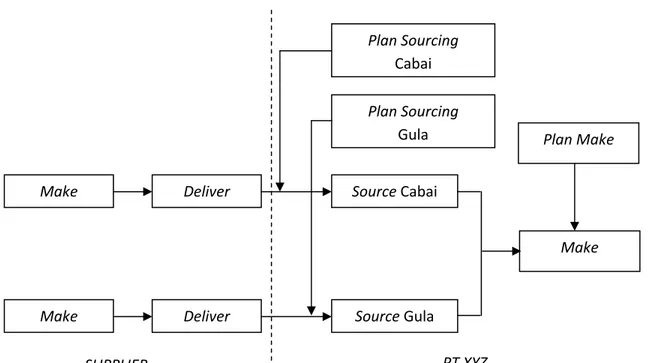

Supply Chain Proses Interfacing antaraPerusahaan dengan Supplier PT XYZ

PT XYZ yang merupakan salah satu industi dengan skala menengah, mempunyai rantai yang cukup kompleks di dalam supply chain-nya. Dalam usaha produksi PT XYZ untuk menghasilkan sambal berbasis make to stock, PT XYZ membeli bahan baku utama, berupa cabai, dari dua supplier utama,

53

yaitu CV Putera Mandiri dan PT Inpacosakti Saratama. Selain itu supplier bahan baku utama lain, yaitu gula, adalah PT Surya Guna Bina Mandiri dan PT Nusa Indah.

Sistem produksi di PT XYZ adalah sistem kontinyu, dimana pihak Production Planning and Inventory Control (PPIC) bertugas mengatur persediaan bahan baku. Adapun kerangka (mapping) supply chain proses interfacing antara perusahaan dengan supplier PT XYZ adalah sebagai berikut :

Gambar 4.2 : Kerangka Supply Chain Proses Interfacing antara perusahaan dengan supplier PT XYZ

Make

Make

Deliver

Deliver

Plan Sourcing Cabai

Plan Sourcing Gula

Source Cabai

Source Gula

Plan Make

Make

SUPPLIER PT XYZ

54

Di dalam kerangka supply chain proses interfacing antara perusahaan dengan supplier PT XYZ terjadi sebuah alur bisnis di dalam internal dan eksternal perusahaan tersebut. Setelah bagian marketing menerima Purchase Order (PO) dari distibutor, marketing akan selalu menginformasikan kepada pihak PPIC. Hal ini bertujuan agar pihak PPIC dapat mengontrol jadwal produksi. PPIC kemudian akan mengontrol persediaan bahan baku yang ada di warehousing. PPIC akan memperhitungkan kebutuhan bahan baku dan menginformasikan kepada pihak purchasing. Alur interfacing antara perusahaan dengan supplier PT XYZ digambarkan dengan peta operasi pada gambar 4.3.

4.2.1 Business Process Aktivitas Supply Chain Proses

Interfacing antara perusahaan dengan supplier di PTXYZ

Secara garis besar business process aktivitas supply chain proses interfacing antara perusahaan dengan supplier PT XYZ dapat dijelaskan sebagai berikut :

Proses dimulai dari penerimaan PO / proyeksi permintaan distributor, jika PO / proyeksi tidak dapat diterima karena tidak sesuai dengan Standard Operating Procedure (SOP) PT XYZ, maka PO / proyeksi tersebut dikembalikan ke pembuatnya untuk dilakukan revisi.

55

Setelah PO / proyeksi dapat diterima, dilakukan penyusunan jadwal produksi. Penyusunan jadwal produksi dilakukan berdasarkan PO / proyeksi yang telah disetujui, dan berdasarkan inventory report, data-data penjualan terakhir, dan informasi dari bagian lain, misalnya dari bagian produksi yang menginformasikan mengenai kondisi lantai produksi.

Jadwal produksi didistribusikan untuk mendapatkan umpan balik dan persetujuan dari operation manager, production manager, purchasing manager, QA manager, engineering manager, personnel manager, warehousing supervisor, dan material control supervisor. Setelah mendapat umpan balik dari bagian lain, PPIC Department mengontrol dan mengevaluasi jadwal produksi.

Input dari PPIC Departement (yang berupa jadwal produksi) diterima oleh bagian Material Control Department dan digunakan sebagai dasar pembuatan Material Requirement Planning (MRP), termasuk buffer stock dan sales trend. Dalam pembuatan MRP ini, Material Control Department menggunakan beberapa informasi seperti jadwal produksi, inventory report, PO bahan baku dan kemasan, data rata-rata pemakaian bahan baku dan kemasan, dan informasi lead time. Penyusunan MRP dilakukan semenjak Material Control Department mendapat input jadwal produksi sampai pada akhirnya menjadi permintaan bahan baku dan kemasan. MRP disusun dengan tujuan untuk mendapatkan suatu rencana pembelian bahan baku dan kemasan yang sesuai dengan jadwal produksi. Pemeriksaan MRP dilakukan oleh

56

Purchasing Department untuk memeriksa nama bahan baku dan kemasan beserta jumlah dan jadwal pengiriman yang tercatat dalam MRP.

MRP kemudian akan diajukan untuk mendapat persetujuan dari para controller, antara lain : operation manager, accounting manager, production manager, PDQA manager, purchasing manager, personnel officer, warehousing supervisor, dan PPIC manager. MRP kemudian menjadi input bagi Purchasing Department yang berisi jumlah bahan baku dan kemasan yang diperlukan dan jadwal pengiriman yang telah ditentukan.

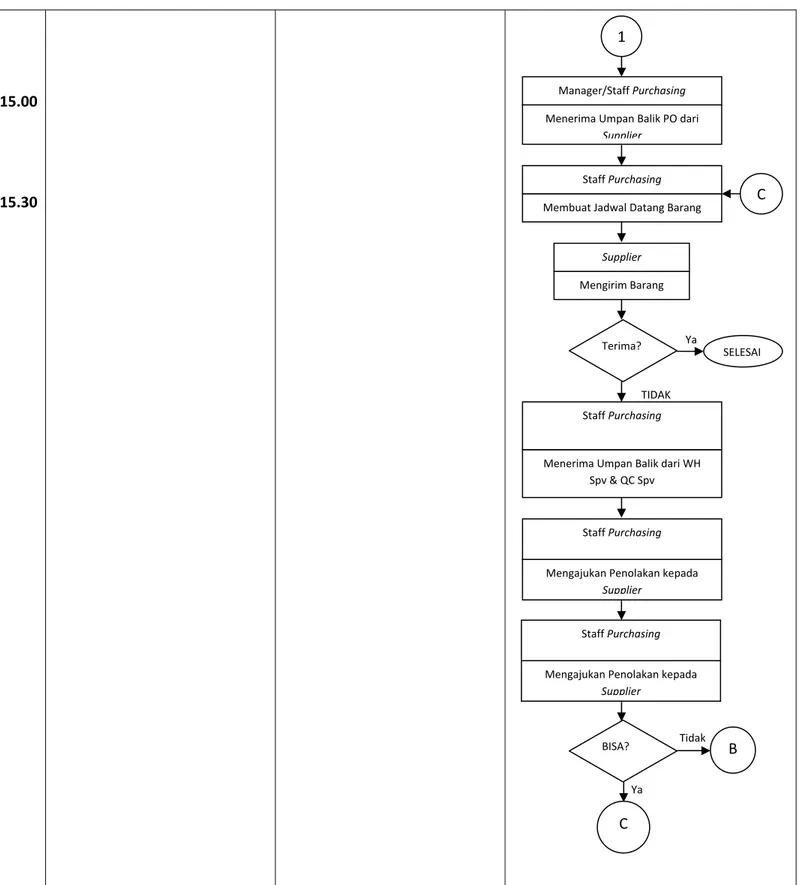

Setelah MRP mendapat persetujuan, Purchasing Department membuat Purchase Order (PO) untuk diteruskan ke supplier yang telah ditunjuk. PO yang dibuat akan disahkan oleh Purchasing Manager, Operations Manager, dan Direksi. Umpan balik dari PO adalah permintaan dapat dipenuhi untuk harga, kualitas, kuantitas, dan jadwal pengiriman yang diminta. Berikut adalah activity diagram supply chain proses interfacing antara perusahaan dengan supplier PT XYZ :

57

TIDAK

Ya TIDAK

TIDAK YA

TIDAK

YA

Time PPIC Departemen Material Control Departemen Purchasing Departemen 08.00

08.15

10.00

13.00

14.00

14.15

14.30

YA

MULAI

Menerima PO / Proyeksi

Memeriksa PO / Proyeksi

Menyusun Jadwal Produksi

OK?

Mendistribusikan Jadwal Produksi

Mengontrol / Mengevaluasi Jadwal Produksi

Revisi? Menerima Jadwal Produksi

Membuat MRP Memeriksa / Menyetujui MRP

OK? Mendistribusikan MRP Menerima dan Memeriksa MRP

OK?

Memberitahukan PPIC Manager Memperbaharui Jadwal Produksi

A

A

Membuat PO Staff Purchasing

Menyetujui PO Manager Purchasing

Menyampaikan PO ke Supplier Staff Purchasing

1 B

58

Ya

TIDAK

Tidak

Ya

15.00

15.30

Gambar 4.3 : Business Process Aktivitas Supply Chain Proses Interfacing antara perusahaan dengan supplier PT XYZ

1

Menerima Umpan Balik PO dari Supplier

Manager/Staff Purchasing

Membuat Jadwal Datang Barang Staff Purchasing

Mengirim Barang Supplier

Terima? SELESAI

Menerima Umpan Balik dari WH Spv & QC Spv Staff Purchasing

Mengajukan Penolakan kepada Supplier

Staff Purchasing

Mengajukan Penolakan kepada Supplier

Staff Purchasing

BISA?

C

B C

4

4

4

4.3 Pro

ukura 1 2 3 4 5

4.3.1 Dat

dalam

4.3.2 Dat

oduk yang

Produk s an yang dibe . Sambal A 2. Sambal A . Sambal A 4. Sasa Asli. Sasa Asli

a Umum

Data umu m proses proa Bahan

Gam

g Dihasilk

saos sambal edakan berda Asli 340 ml Asli 140 ml Asli Pouch Di Sachet 10 g i Jerrycan 5.7

Produks

um produksi oduksi :Baku yan

mbar 4.4 : B

CABA

59

kan

l asli produ asarkan kemDesign 1 kg g

7 kg

i Sambal

i sambal asling Digun

Bahan Baku

SAMBA

GULA I

‐B

uksi PT XY masannya, ya

l Asli

i meliputi baakan

Produksi S

AL

A

Bahan Kimia

‐Pasta

‐Air

YZ terdiri d aitu :

ahan baku ya

Sambal

dari lima jen

ang digunak nis

kan

60

Dalam produksi sambal asli, digunakan lima bahan baku utama, yaitu bahan kimia, pasta, air, cabai, dan gula. Bahan kimia yang digunakan bermacam-macam, terdiri dari AA, SB, SM, Monosodium Glutamat, C Tex, X Gum, FC Garlic, dan oleocapsium, dengan prosentase yang berbeda-beda.

Bahan baku produksi sambal asli utama dengan prosentase terbesar adalah cabai segar (fresh chilli), yang terdiri dari dua jenis, yaitu cabai merah dan cabai beauty, dan gula. Sedangkan bahan baku pendukung lainnya adalah pasta yang terdiri dari dua macam, yaitu pasta cabai dan pasta bawang putih.

4.4 Perhitungan Nilai Absolut

Dalam hierarki evaluasi aktivitas supply chain, terdapat indikator- indikator yang perlu dilakukan pengukuran nilai aktualnya. Nilai absolut atau nilai aktual didapatkan dari hasil pengolahan data mentah yang didapatkan dari berbagai sumber di PT XYZ. Perhitungan yang dilakukan di dalam pengukuran performansi supply chain PT XYZ adalah sebagai berikut:

4.4.1 Supplier-Facing

Supplier-Facing merupakan bagian dari atribut performansi SCOR Model. Supplier-Facing menjelaskan keandalan dalam hal pengiriman bahan baku kepada PT XYZ dengan kuantitas dan kualitas yang baik dan tepat waktu sehingga memberikan PT XYZ kepuasan yang optimal. Dalam hal ini, Supplier-Facing terdiri dari beberapa atribut, yaitu :

61

4.4.1.1 Reliability

Dalam pengukuran atribut reliability, diperhatikan hal-hal berkaitan dengan kinerja supply chain dalam memperoleh / mendapat produk yang tepat, pada lokasi yang tepat, dalam waktu yang tepat, dan dengan kualitas serta kuantitas yang tepat. Berdasarkan data mentah yang diperoleh dari PT XYZ, dilakukan pengukuran atribut reliability supply chain PT XYZ sebagai berikut :

1. Delivery performance

Delivery performance merupakan jumlah produk yang diterima tepat pada waktunya.

Data yang diperlukan untuk mengukur dan menganalisa delivery performance, adalah :

• jumlah permintaan bahan baku dari PT XYZ kepada supplier.

• lead time yang ditentukan PT XYZ untuk setiap supplier.

• waktu diterimanya pesanan bahan baku dari supplier di PT XYZ.

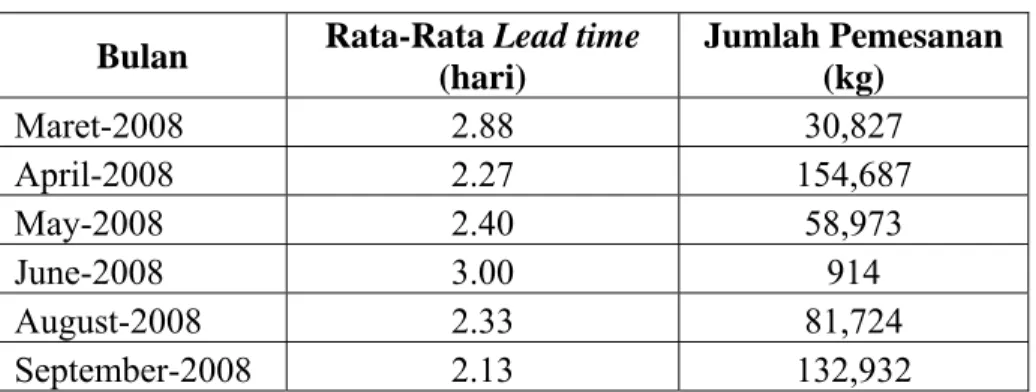

Lead time dari tanggal pemesanan hingga tanggal penerimaan bahan baku cabai dan gula telah diatur dalam perjanjian kerjasama (MoU) antara PT XYZ dengan suppliernya. Seperti yang telah disepakati dalam MoU, lead time penerimaan bahan baku cabai adalah 2 hari sedangkan untuk gula adalah 21 hari.

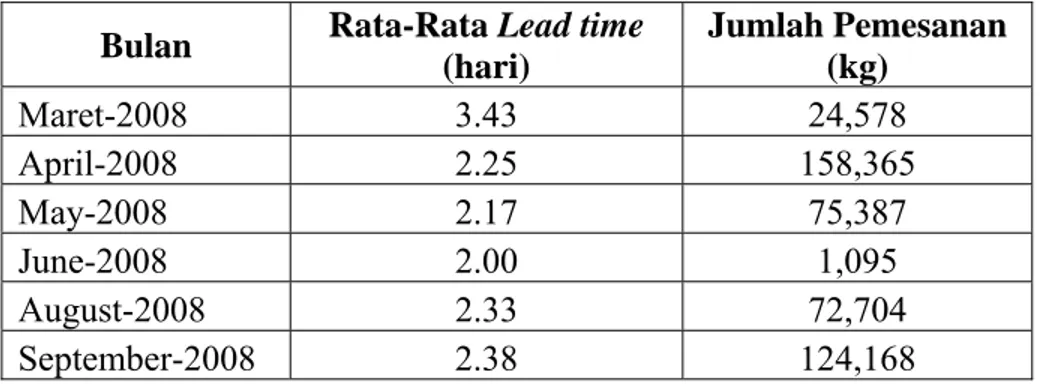

62 a. Bahan Baku Cabai

Bulan Rata-Rata Lead time (hari)

Jumlah Pemesanan (kg)

Maret-2008 2.88 30,827 April-2008 2.27 154,687 May-2008 2.40 58,973 June-2008 3.00 914

August-2008 2.33 81,724

September-2008 2.13 132,932

Tabel 4.2 : Data Pemesanan Bahan Baku Cabai Merah ke CV Putra Mandiri

Selama tahun 2008, pemesanan bahan baku cabai dari PT XYZ ke CV Putra Mandiri mempunyai rata-rata lead time sebesar 2.50 ≈ 3 hari per bulan pemesanan dan dengan rata-rata pemesanan 76,676 kg per bulan pemesanan (Tabel 4.2).

Secara rata-rata, CV Putra Mandiri ini tidak memenuhi lead time yang telah disepakati (2 hari) dan rata-rata lead time per bulan selalu melebihi 2 hari.

Dari 39 order yang dilakukan PT XYZ kepada CV Putra Mandiri, 12 order mempunyai lead time lebih besar dari dua hari. Tingkat keterlambatan CV Putra Mandiri adalah 30.77%. Lead time waktu terlama adalah lima hari, yaitu terjadi pada order bulan Maret 2008.

63

Bulan Rata-Rata Lead time (hari)

Jumlah Pemesanan (kg)

Maret-2008 3.43 24,578 April-2008 2.25 158,365 May-2008 2.17 75,387 June-2008 2.00 1,095

August-2008 2.33 72,704

September-2008 2.38 124,168

Tabel 4.3 : Data Pemesanan Bahan Baku Cabai Merah ke PT Inpacosakti Saratama

Sedangkan untuk pemesanan ke PT Inpacosakti Saratama, rata-rata lead time 2.43 ≈ 3 hari per bulan pemesanan dengan rata-rata pemesanan 76,050 kg per bulan pemesanan. Sama seperti CV Putra Mandiri, PT Inpacosakti Saratama juga secara rata-rata tidak memenuhi lead time yang telah disepakati (Tabel 4.3).

Dari 40 order yang dilakukan PT XYZ kepada PT Inpacosakti Saratama, 13 order mempunyai lead time yang lebih besar dari dua hari. Tingkat keterlambatan PT Inpacosakti Saratama adalah 32.50%. Lead time waktu terlama adalah enam hari, yaitu order yang dilakukan pada bulan Maret 2008.

Selama 2008, PT XYZ melakukan pemesanan ke dua supplier cabai secara merata, yaitu pemesanan sebanyak 460,057 kg ke CV Putra Mandiri dan 456,297 kg ke Inpacosakti Saratama.

64

Untuk menguji secara statistik apakah lead time pengiriman bahan baku oleh pihak supplier melebihi batas waktu yang telah disepakati, maka dilakukan pengujian statistik one sample-t test.

Uji statistik t-test dipilih mengingat standart deviasi dari populasi tidak diketahui. Dan diasumsikan bahwa data sampel yang tersedia berdistribusi normal (Lampiran 2 dan Lampiran 3).

Berdasarkan hasil uji statistik, diketahui bahwa lead time pengiriman order oleh dua supplier cabai, yaitu CV Putera Mandiri dan PT Inpacosakti Saratama, melebihi lead time yang telah disepakati antara PT XYZ dengan kedua supplier tersebut, yaitu dua hari. Kondisi saat ini menunjukkan bahwa rata-rata lead time CV Putera Mandiri selama satu tahun pengiriman adalah 2.50 ≈ 3 hari, dan rata-rata lead time PT Inpacosakti Saratama selama satu tahun pengiriman adalah 2.43 ≈ 3 hari.

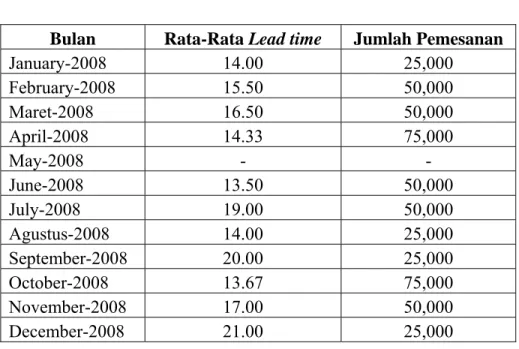

65 b. Bahan Baku Gula

Bulan Rata-Rata Lead time Jumlah Pemesanan

January-2008 14.00 25,000

February-2008 15.50 50,000

Maret-2008 16.50 50,000 April-2008 14.33 75,000

May-2008 - -

June-2008 13.50 50,000 July-2008 19.00 50,000

Agustus-2008 14.00 25,000

September-2008 20.00 25,000

October-2008 13.67 75,000

November-2008 17.00 50,000

December-2008 21.00 25,000

Tabel 4.4 : Data Pemesanan Bahan Baku Gula ke PT Surya Guna Bina Mandiri

Selama tahun 2008, pemesanan bahan baku gula dari PT XYZ ke PT Surya Guna Bina Mandiri, mempunyai rata-rata lead time 14.875 ≈ 15 hari per bulan dengan rata-rata pemesanan 25,000 kg per pemesanan dan rata-rata pemesanan 41,667 kg per bulan. PT Surya Guna Bina Mandiri selalu berhasil memenuhi lead time pengiriman bahan baku gula di bawah 21 hari. Waktu pengiriman terlama adalah 21 hari pada bulan Desember 2008.

Selama 20 kali pemesanan order dari PT XYZ kepada PT Surya Guna Bina Mandiri, tidak ada satu order pun yang diantar melebihi waktu 21

66

hari. Tingkat keterlambatan PT Surya Guna Bina Mandiri selama tahun 2008 adalah 0%.

Bulan Rata-Rata Lead time Jumlah Pemesanan

January-2008 - -

February-2008 14.50 50,000

Maret-2008 15.50 50,000 April-2008 12.33 75,000 May-2008 15.50 50,000 June-2008 20.00 50,000 July-2008 21.00 25,000

Agustus-2008 22.00 75,000

September-2008 17.00 25,000

October-2008 17.00 75,000

November-2008 11.00 25,000

December-2008 22.00 25,000

Tabel 4.5 : Data Pemesanan Bahan Baku Gula ke PT Nusa Indah

Sedangkan PT Nusa Indah mempunyai lead time pengiriman 15.6525 ≈ 16 hari per bulan dengan rata-rata pengiriman 25,000 kg per pemesanan dan rata-rata pemesanan 43,750 kg per bulan. PT Nusa Indah hanya dua kali mempunyai lead time pengiriman bahan baku di atas 21 hari, yaitu pada bulan Agustus dan Desember 2008 (22 hari).

Selama 21 kali pemesanan order dari PT XYZ kepada PT Nusa Indah, terjadi keterlambatan pemenuhan order sebanyak dua kali yang diantar

67

dengan waktu 22 hari untuk masing-masing order. Tingkat keterlambatan PT Nusa Indah selama tahun 2008 adalah 9.52%.

Selama 2008, PT XYZ melakukan pemesanan ke dua supplier secara merata, yaitu 500,000 kg memesan ke PT Surya Guna Bina Mandiri dan 525,000 kg ke PT Nusa Indah.

Untuk melihat apakah lead time pengiriman bahan baku oleh pihak supplier melebihi batas waktu yang telah disepakati, maka dilakukan pengujian statistik one sample-t test.

Uji statistik t-test dipilih mengingat standart deviasi dari populasi tidak diketahui. Dan diasumsikan bahwa data sampel yang tersedia berdistribusi normal. (Lampiran 4 dan Lampiran 5)

Sedangkan lead time pengiriman order oleh dua supplier gula, yaitu PT Surya Guna Bina Mandiri dan PT Nusa Indah, tidak melebihi lead time yang telah disepakati antara PT XYZ dengan kedua supplier tersebut, yaitu 21 hari.

Berdasarkan pengalaman yang terjadi, keterlambatan pengiriman bahan baku cabai, yang melebihi lead time yang telah disepakati, disebabkan karena beberapa hal, sebagai berikut :

68

1. Persediaan cabai dari kedua supplier yang tidak dapat mencukupi permintaan PT XYZ.

2. Cabai merupakan komoditas musiman, hal ini menyebabkan cabai membutuhkan waktu yang tidak sebentar untuk mencapai musim panen.

Umur panen cabai biasanya 70-90 hari tergantung varietasnya, yang ditandai dengan 60% cabai sudah berwarna merah. (www.deptan.go.id) Selain itu, proses pemetikan cabai juga harus menjadi perhatian khusus

sehingga diperoleh cabai dengan kualitas optimal.

Pemanenan cabai dengan cara memetik buah beserta tangkai buahnya dan sebaiknya dilakukan pada saat cuaca cerah. Pemanenan pada saat hujan akan menyebabkan kadar air dalam cabai menjadi lebih tinggi sehingga cabai akan lebih cepat busuk. (www.deptan.go.id)

Hal ini kembali berkaitan dengan musim di Indonesia, dimana pada saat musim penghujan (bulan November – Mei) produk cabai yang dihasilkan kurang optimal, sehingga cabai mudah busuk akibat kadar air yang cukup tinggi akibat hujan.

Hal ini didukung dengan data-data yang diperoleh sebagai pendukung penelitian ini, yaitu :

69

• Selama bulan Januari 2008 sampai Mei 2008, terdapat delapan order dari 12 order (67%) CV Putera Mandiri dengan lead time lebih besar dari dua hari.

• Selama bulan Juni 2008 sampai Desember 2008, hanya empat order dari 15 order (27%) CV Putera Mandiri yang melebihi kesepakatan lead time yaitu dua hari.

• Selama bulan Januari 2008 sampai Mei 2008, terdapat sembilan dari 13 order (69%) PT Inpacosakti Saratama dengan lead time lebih besar dari dua hari.

• Selama bulan Juni 2008 sampai Desember 2008, hanya empat order dari 15 order (27%) PT Inpacosakti Saratama dengan lead time lebih besar dua hari.

3. Pengalaman masa lalu menunjukkan kondisi dimana kedua supplier mempunyai persediaan cabai yang cukup, namun mengingat kurang baiknya administrasi pengiriman dan proses pengiriman yang lama menyebabkan terjadinya lead time yang melebihi kesepakatan.

2. Inventory inaccuracy

Inventory inaccuracy merupakan besarnya penyimpangan antara jumlah fisik persediaan yang terdapat di gudang dengan catatan / dokumentasi yang ada.

70

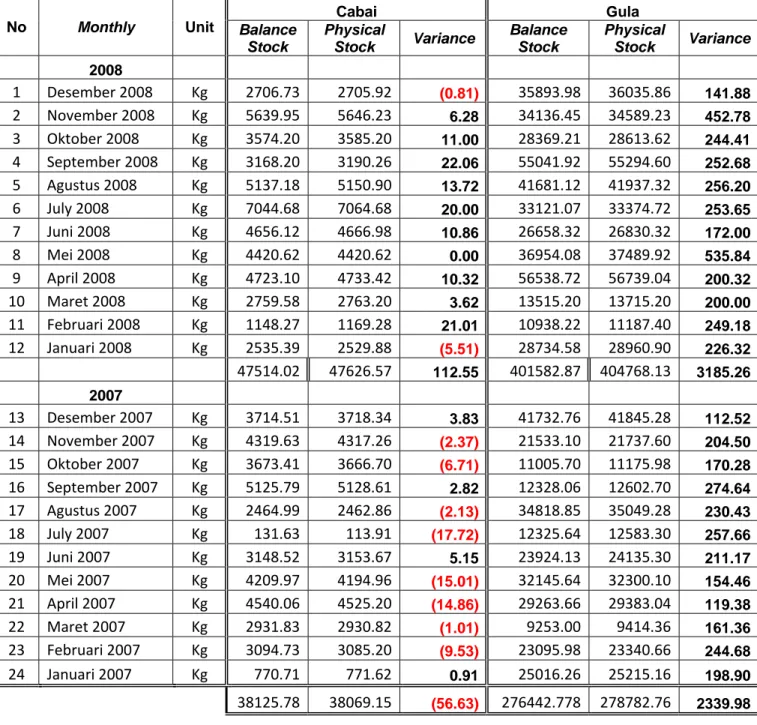

Pada tahun 2007 dan 2008, terdapat perbedaan antara jumlah data bahan baku cabai secara fisik dengan data di pencatatan persediaan.

No

Monthly

Unit

Cabai Gula

Balance Stock

Physical

Stock Variance Balance Stock

Physical

Stock Variance

2008

1 Desember 2008 Kg 2706.73 2705.92 (0.81) 35893.98 36035.86 141.88 2 November 2008 Kg 5639.95 5646.23 6.28 34136.45 34589.23 452.78 3 Oktober 2008 Kg 3574.20 3585.20 11.00 28369.21 28613.62 244.41 4 September 2008 Kg 3168.20 3190.26 22.06 55041.92 55294.60 252.68 5 Agustus 2008 Kg 5137.18 5150.90 13.72 41681.12 41937.32 256.20 6 July 2008 Kg 7044.68 7064.68 20.00 33121.07 33374.72 253.65 7 Juni 2008 Kg 4656.12 4666.98 10.86 26658.32 26830.32 172.00 8 Mei 2008 Kg 4420.62 4420.62 0.00 36954.08 37489.92 535.84 9 April 2008 Kg 4723.10 4733.42 10.32 56538.72 56739.04 200.32 10 Maret 2008 Kg 2759.58 2763.20 3.62 13515.20 13715.20 200.00 11 Februari 2008 Kg 1148.27 1169.28 21.01 10938.22 11187.40 249.18 12 Januari 2008 Kg 2535.39 2529.88 (5.51) 28734.58 28960.90 226.32 47514.02 47626.57 112.55 401582.87 404768.13 3185.26

2007

13 Desember 2007 Kg 3714.51 3718.34 3.83 41732.76 41845.28 112.52 14 November 2007 Kg 4319.63 4317.26 (2.37) 21533.10 21737.60 204.50 15 Oktober 2007 Kg 3673.41 3666.70 (6.71) 11005.70 11175.98 170.28 16 September 2007 Kg 5125.79 5128.61 2.82 12328.06 12602.70 274.64 17 Agustus 2007 Kg 2464.99 2462.86 (2.13) 34818.85 35049.28 230.43 18 July 2007 Kg 131.63 113.91 (17.72) 12325.64 12583.30 257.66 19 Juni 2007 Kg 3148.52 3153.67 5.15 23924.13 24135.30 211.17 20 Mei 2007 Kg 4209.97 4194.96 (15.01) 32145.64 32300.10 154.46 21 April 2007 Kg 4540.06 4525.20 (14.86) 29263.66 29383.04 119.38 22 Maret 2007 Kg 2931.83 2930.82 (1.01) 9253.00 9414.36 161.36 23 Februari 2007 Kg 3094.73 3085.20 (9.53) 23095.98 23340.66 244.68 24 Januari 2007 Kg 770.71 771.62 0.91 25016.26 25215.16 198.90

38125.78 38069.15 (56.63) 276442.778 278782.76 2339.98

Tabel 4.6 : Data Warehousing PT XYZ

71

Sepanjang tahun 2007, terdapat perbedaan antara data fisik cabai dengan data pencatatan kumulatif sebesar 56.63 kg (-0.15%), dimana secara kumulatif, data pencatatan lebih besar daripada data fisik cabai.

Perbedaan terbesar terjadi di bulan Juli 2007, dimana data pencatatan lebih banyak 17.72 kg (13.46%) dibanding data fisik cabai . Perbedaan terbesar ini terjadi di saat kondisi persediaan yang terendah sepanjang 2007.

Pada tahun 2008 jumlah persediaan cabai lebih besar dibandingkan jumlah persediaan pada tahun 2007.

Sepanjang tahun 2008, terdapat perbedaan antara data fisik dengan data pencatatan kumulatif sebesar 112.55 kg (0.24%), dimana secara kumulatif, data pencatatan lebih kecil daripada data fisik cabai.

Pada tahun 2008, perbedaan data yang terjadi tidak terlalu berfluktuatif.

Perbedaan terbesar terjadi di bulan Februari 2008, yaitu data fisik cabai lebih banyak dibandingkan data pencatatan sebesar 21.01 kg (1.83%) di saat kondisi persediaan terendah sepanjang 2008.

Untuk mengetahui apakah terdapat perbedaan yang signifikan antara data fisik dan data pencatatan inventory cabai, maka dilakukan pengujian

72

statistika, yaitu pooled-variance t test. Dalam hal ini diasumsikan data sampel yang diperoleh diambil secara random dan independent dari populasi data sampel mempunyai distribusi normal, dan variance dari kedua populasi adalah sama. (Lampiran 6)

Pada persediaan gula, jumlah perbedaan data antara jumlah fisik dengan data pencatatan lebih besar dibandingkan persediaan cabai.

Sepanjang tahun 2007, terdapat perbedaan antara data fisik dengan data pencatatan kumulatif sebesar 2,339.98 kg (0.85%), dimana secara kumulatif, data pencatatan lebih kecil daripada data fisik gula.

Berbeda dengan data persediaan cabai, data persediaan gula menunjukkan bahwa setiap bulannya, data fisik gula selalu lebih besar dibandingkan data pencatatan.

Sepanjang tahun 2008, terdapat perbedaan antara data fisik dengan data pencatatan kumulatif sebesar 3,185.26 kg (0.79%), dimana secara kumulatif, data pencatatan lebih kecil daripada data fisik. Sama seperti tahun 2007, setiap bulan dari tahun 2008 menunjukkan bahwa data fisik gula selalu lebih besar dibandingkan data pencatatan.

Untuk mengetahui apakah terdapat perbedaan yang signifikan antara data fisik dan data pencatatan persediaan gula, maka dilakukan pengujian

73

statistika, yaitu pooled-variance t test. Dalam hal ini diasumsikan data sampel yang diperoleh diambil secara random dan independent dari populasi data sampel mempunyai distribusi normal, dan variance dari kedua populasi adalah sama. (Lampiran 7)

Berdasarkan uji statistik yang telah dilakukan diperoleh kesimpulan bahwa tidak terdapat perbedaan signifikan antara data fisik dengan data pencatatan persediaan bahan baku, baik cabai maupun gula. (Lampiran 6 dan Lampiran 7)

3. Defect rate

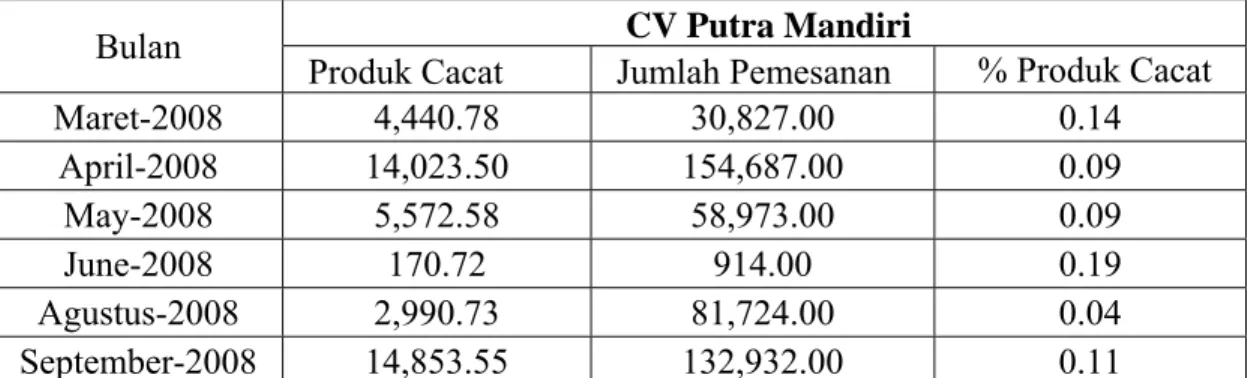

Untuk bahan baku gula, tidak pernah terjadi penolakan barang karena produk cacat yang diterima PT XYZ (defect rate = 0%), sedangkan untuk bahan baku cabai, dilakukan penolakan barang kerena kualitas produk yang diterima PT XYZ tidak sesuai dengan standart kualitas yang ditentukan PT XYZ kepada setiap supplier cabai.

Bulan CV Putra Mandiri

Produk Cacat Jumlah Pemesanan % Produk Cacat

Maret-2008 4,440.78 30,827.00 0.14

April-2008 14,023.50 154,687.00 0.09

May-2008 5,572.58 58,973.00 0.09

June-2008 170.72 914.00 0.19

Agustus-2008 2,990.73 81,724.00 0.04

September-2008 14,853.55 132,932.00 0.11

Tabel 4.7 : Data Produk Cacat Bahan Baku Cabai dari CV Putra Mandiri

74

Selama tahun 2008, secara rata-rata, CV Putra Mandiri mengirimkan bahan baku cabai yang dipesan oleh PT XYZ sebanyak 11,796 kg per pemesanan atau 76,676 kg per bulan pemesanan dan rata-rata jumlah produk yang dikembalikan kepada supplier karena kualitas yang tidak sesuai dengan standart kualitas PT XYZ adalah 2,473.64 kg per pemesanan atau 7,009 kg per bulan pemesanan. Dengan demikian dari setiap bahan baku cabai yang dikirimkan CV Putra Mandiri, terdapat tingkat cacat produk sebesar 9% per bulan pemesanan.

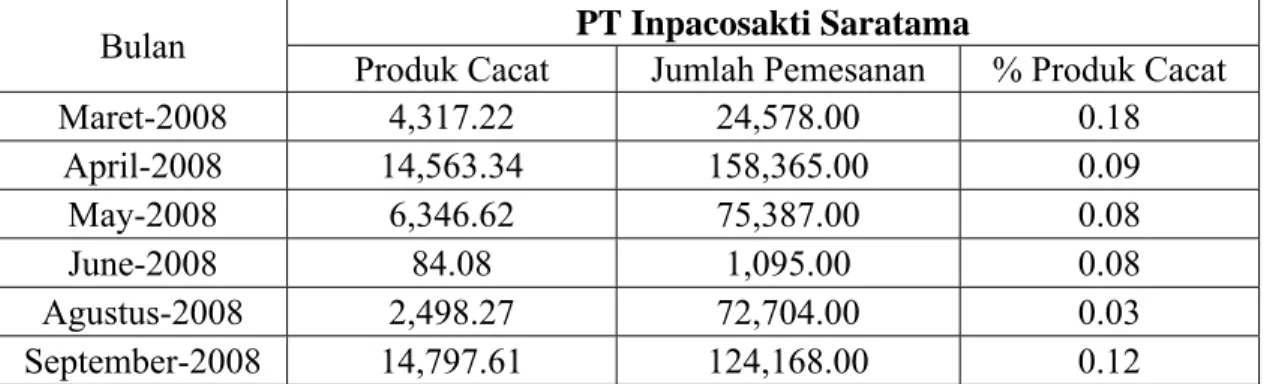

Bulan PT Inpacosakti Saratama

Produk Cacat Jumlah Pemesanan % Produk Cacat

Maret-2008 4,317.22 24,578.00 0.18

April-2008 14,563.34 158,365.00 0.09

May-2008 6,346.62 75,387.00 0.08

June-2008 84.08 1,095.00 0.08

Agustus-2008 2,498.27 72,704.00 0.03

September-2008 14,797.61 124,168.00 0.12

Tabel 4.8 : Data Produk Cacat Bahan Baku Cabai dari PT Inpacosakti Saratama

Sedangkan untuk PT Inpacosakti Saratama, selama tahun 2008, rata-rata pengiriman bahan baku cabai adalah 11,407 kg per pemesanan atau 76,050 kg per bulan pemesanan, sedangkan rata-rata produk yang tidak sesuai standart kualitas (defect product) adalah sebesar 2,506.30 kg per pemesanan atau 7,101 kg per bulan pemesanan. Dengan demikian dari

75

setiap bahan baku cabai yang dikirimkan PT Inpacosakti Saratama, terjadi tingkat cacat produk sebesar 9.67%.

Cacat produk ini dapat disebabkan karena cabai merupakan produk organik dan dapat menjadi busuk / rusak secara fisik. Sedangkan gula, tingkat cacatnya 0%, hal ini dapat dimengerti karena gula sudah diolah dan hasil pengolahan tersebut dikemas dengan baik.

Defect rate produk cabai, yang melebihi standart yang telah ditentukan PT XYZ disebabkan oleh beberapa hal yang terjadi di masa lalu, yaitu :

1. Produk cabai yang dikirimkan supplier tidak memiliki kualitas yang optimal dikarenakan hal-hal yang telah dijelaskan sebagai penyebab terjadinya juga keterlambatan dalam pengiriman (delivery performance).

2. PT XYZ memiliki standart kualitas cabai yang dapat diterima dan digunakan untuk produksi. Tingginya tingkat defect rate terjadi karena standart yang tinggi akan kualitas cabai yang ditetapkan PT XYZ.

3. Kualitas cabai yang tidak baik pada saat penerimaan terjadi karena packaging / pengepakan yang dilakukan kedua supplier kurang baik.

76

4.4.1.2 Responsiveness

Atribut responsiveness menjelaskan siklus atau waktu yang dibutuhkan untuk memperoleh bahan baku yang dibutuhkan PT XYZ dari supplier yang telah ditentukan. Dalam hal ini, pengukuran atribut responsiveness yang perlu dilakukan adalah :

1. Planning Cycle Time

Planning Cycle Time merupakan waktu yang dibutuhkan untuk penyusunan jadwal interfacing antara perusahaan dengan supplier.

Dalam hal ini, waktu yang dibutuhkan PT XYZ mulai dari PT XYZ menerima purchase order dari distributor sampai dengan PT XYZ melakukan pemesanan bahan baku kepada supplier adalah satu hari.

2. Source Item Responsiveness

Source item responsiveness merupakan waktu yang dibutuhkan supplier untuk memenuhi kebutuhan perusahaan apabila terjadi peningkatan jumlah jenis material tertentu dari permintaan awal suatu order. Analisis terhadap responsiveness attribut yaitu source item responsiveness pada produksi sambal PT XYZ tidak dilakukan karena tidak terdapat data-data yang mendukung perhitungan atribut ini

.

4.4.1.3 Flexibility

Atribut flexibility merupakan kemampuan supply chain PT XYZ untuk mampu menanggapi perubahan pasar sehingga PT XYZ mampu

77

mempertahankan keunggulan kompetitifnya. Perhitungan atribut flexibility yang perlu dilakukan mencangkup :

1. Minimum Order Quantity

Minimum order quantity berkaitan dengan jumlah minimum pemesanan yang dapat dipenuhi supplier dalam setiap kali order. Dalam hal ini, supplier tidak menentukan jumlah minimum pemesanan kepada PT XYZ dan atau PT XYZ belum pernah mengalami penolakan pada saat melakukan pemesanan kepada para suppliernya.

2. Make Volume Flexibility

Make volume flexibility berkaitan dengan prosentase peningkatan yang dapat dipenuhi oleh produksi dalam kurun waktu tertentu. Analisis terhadap flexibility attribut yaitu make volume flexibility pada produksi sambal PT XYZ tidak dapat dilakukan karena data-data yang berkaitan dengan atribut ini tidak didokumentasikan.

4.4.2 Internal-Facing

Internal-Facing berkaitan dengan biaya keseluruhan operasional supply chain. Dalam hal ini, dilakukan analisa beberapa atribut yang berkaitan dengan estimesi biaya supply chain secara keseluruhan. Berikut dilakukan pembahasan beberapa atribut yang berkaitan dengan internal-facing sebagai atribut performansi SCOR Model :

78

4.4.2.1 Cost

Atribut cost merupakan biaya perusahaan berkaitan dengan operasional supply chain yang dilakukan PT XYZ. Dalam hal ini, pembahasan atribut cost sangat terbatas karena, peneliti hanya membatasi bidang penelitian yang berkaitan dengan interfacing antara perusahaan dengan supplier dan keterbatasan data yang diperoleh hanya berkaitan dengan interfacing antara perusahaan dengan supplier PT XYZ. Oleh karena itu, atribut cost tidak dapat dilakukan pengukurannya.

4.4.2.2 Assets

Atribut assets berkaitan dengan efektivitas PT XYZ dalam mengelola asset perusahaan sehingga mendukung tercapainya optimalisasi supply chain.

Dalam hal ini, dilakukan perhitungan yang berkaitan dengan atribut assets sebagai berikut :

1. Payment Term

Payment term merupakan selisih waktu antara penerimaan material bahan baku di PT XYZ sampai dengan waktu pembayaran ke supplier. Dalam ha ini payment term yang berlaku dalam interfacing antara perusahaan dengan supplier PT XYZ kepada supplier adalah 30 hari kerja.

2. Cash-to-Cash Cycle

Supply Chain Management berpotensi untuk memperbaiki tiga komponen penggerak dari performansi finansial, yaitu pertumbuhan, keuntungan dan

79

utilisasi kapital. Performansi Supply Chain Management sangat tergantung dari kebijakan dan prosedur pengukuran cash-to-cash cycle yang berfungsi untuk menunjukkan tingkat efisiensi dari extended value stream dalam beroperasi. Dengan demikian, dapat dilakukan evaluasi untuk memperbaiki kebijakan dan prosedur yang terkait dengan pergerakan piutang, persediaan dan hutang perusahan.

Untuk mengetahui tingkat likuiditas perusahaan perlu dilihat dari masing- masing komponen dengan memperhitungkan jumlah hari dimana kas diinvestasikan dalam persediaan, ditambah hari pendapatan / piutang yang belum terbayar, dikurangi dengan hari dimana kas yang tersisa masih dapat digunakan (avaiable) di bisnis perusahaan (karena perusahaan belum membayar hutang / tagihan ke supplier).

Informasi yang diperoleh dari financial statement PT XYZ pada tahun 2007 dan 2008 adalah sebagai berikut :

Information 31-Dec-07 31-Dec-08

Balance Sheet

Accounts Receivables 748,018,737.00 838,700,975.00

Raw and Finished Goods Inventory 5,333,637,487.00 9,178,991,241.00 Accounts Payable -2,041,319,754.00 -4,277,150,291.00

P/L Statement

Sales 33,808,936,436.00 43,570,713,064.00

COGS 27,572,125,453.00 42,432,501,944.00

Gross Margin 6,236,810,983.00 1,138,211,120.00 Tabel 4.9 : Excerpts from PT XYZ Financial Statement

80

Perhitungan cash-to-cash cycle PT XYZ dapat dijelaskan sebagai berikut:

Component Computation Result

Inventory - Avg. Number of Days = {(5,333,637,487+9,178,991,241)/2} : {42,432,501,944/365} = 62.42 Receivables - Avg. Number of

Days Uncollected = {(748,018,737+838,700,975)/2} : {43,570,713,064/365} = 6.65 Days Cash Is Free Because the

Business Has Not Paid Its Bills = {(-2,041,319,754+-4,277,150,291)/2}:{42,432,501,944/365} = -27.18

Cash-to-cash cycle (in days) = 41.89

Tabel 4.10 : XYZ's Cash-to-Cash Cycle forTthe Period 2007 through 2008

Dari hasil perhitungan cash-to-cash cycle PT XYZ dalam tabel di atas, dapat diketahui bahwa cash-to-cash cycle PT XYZ adalah 41.89 hari (42 hari) yang berarti operating capital / uang kas PT XYZ tertahan selama 42 hari sebelum dapat digunakan kembali untuk meningkatkan value / mengembangkan bisnis PT XYZ / memulai siklus produksi yang baru.

Cash-to-cash cycle PT XYZ ini terdiri dari :

1. Jumlah hari uang kas tertahan dalam bentuk persediaan (days cash is locked up as inventory) = 62.42 hari ( 63 hari).

Artinya : uang kas PT XYZ tertahan 63 hari sejak membelanjakan uangnya untuk membeli bahan baku hingga bahan baku tersebut menjadi barang jadi, disimpan sebagai persediaan dan terjual kepada customer.

81

2. Jumlah hari uang kas tertahan dalam bentuk piutang yang belum dibayar (days cash is locked up in receivables) = 6.65 hari ( 7 hari) Artinya : uang kas PT XYZ tertahan 7 hari sejak menjual produknya hingga distributornya membayar kepada PT XYZ.

3. Jumlah hari kas tersedia karena belum membayar tagihan / hutang

= 27.18 hari (28 hari).

Artinya : uang kas PT XYZ yang tersedia untuk pengembangan bisnis / siklus produksi selama 28 hari, karena belum membayar tagihan/hutang.

Jika diperhatikan dari ketiga komponen di atas, maka penyebab terbesar cash-to-cash cycle PT XYZ menjadi lama adalah lamanya jumlah hari uang kas tertahan dalam bentuk persediaan (63 hari), yang berarti uang kas PT XYZ tertahan 63 hari sejak membelanjakan uangnya untuk membeli bahan baku hingga bahan baku tersebut menjadi barang jadi, disimpan sebagai persediaan dan terjual kepada customer.

Jika dilihat dari nilai persediaan, laporan keuangan PT XYZ, maka komponen terbesar dari persediaan adalah packaging material dan work in process. Packaging material ini terdiri dari plastik sachet sambal, kardus, dan botol. Sedangkan work in process adalah pasta cabe hasil olahan cabai mentah. Dengan demikian dapat disimpulkan bahwa penyebab lamanya jumlah hari uang kas tertahan dalam bentuk

82

persediaan karena terlalu banyak membeli packaging material dan overstock pasta cabe.

Secara ringkas, hasil pembahasan dari evaluasi aktivitas supply chain interfacing antara perusahaan dengan supplier PT XYZ dengan menggunakan SCOR Model, dapat dillihat dari tabel berikut ini :

Metrics

Performance Attributes

Supplier-Facing Internal-Facing Reliability Responsiveness Flexibility

Assets Cost Cabai Gula Cabai Gula Cabai Gula

Delivery performance Poor ☺ Good Inventory inaccuracy ☺ Good ☺ Good Defect rate Poor ☺ Good

Planning Cycle Time 1 day 1 day

Cash to Cash Cyle 41.89 days

Payment Term 30 days

Tabel 4.11 : Rangkuman Evaluasi Supply Chain Interfacing antara perusahaan dengan supplier PT XYZ dengan metode SCOR Model

4.5 Evaluasi Aktivitas Supply Chain Proses Interfacing antara perusahaan dengan supplier PT XYZ dengan Pendekaan Operasional

4.5.1 Delivery performance

Untuk atribut performansi ini, digunakan nilai keterlambatan minimum, yaitu 0%, dengan toleransi keterlambatan 5% selama satu tahun.

83

Penentuan keterlambatan minimum 0% dilakukan karena mengingat cabai merupakan bahan baku yang fresh / segar, sehingga sangat diharapkan pencapaian tingkat ketepatan waktu pengiriman barang 100%, yaitu tidak melewati lead time yang telah disepakati yaitu dua hari. Delivery performance ini harus diperbaiki mengingat hal ini juga akan berkaitan dengan atribut performansi yang lain nya yaitu defect rate.

Untuk dapat mencapai target tingkat keterlambatan minimum, yaitu 0%, atau pencapaian target lead time yang telah disepakati, yaitu 100%, maka perlu diperhatikan hal-hal sebagai berikut berkaitan dengan kondisi yang telah dijelaskan di atas, yaitu :

a. Pihak Supplier :

1. Memastikan persediaan / kondisi hasil panen yang dapat mencukupi untuk memenuhi permintaan PT XYZ, sehingga lead time dapat dilakukan dibawah dua hari.

2. Pada saat musim penghujan, kedua supplier dapat melakukan outsourcing cabai dari luar pulau / pihak lain, sehingga tetap dapat memenuhi permintaan PT XYZ tepat pada waktunya.

3. Perbaikan proses administrasi dan proses pengiriman cabai.

b. Pihak PT XYZ :

Berkaitan dengan kesepakatan yang telah dilakukan dengan kedua supplier, yang tertulis, dalam MoU perusahaan, maka dapat dicantumkan persyaratan, seperti pengenaan sanksi administratif apabila terjadi

84

keterlambatan pengiriman, sebagai contoh : penalty cost / denda keterlambatan.

4.5.2 Defect rate

Berkaitan dengan atribut performansi defect rate, PT XYZ mengharapkan defect rate dengan nilai minimal 0%, namun dengan berbagai pertimbangan, dimana dalam pembahasan ini difokuskan pada salah satu bahan baku utama PT XYZ yaitu cabai segar (fresh cabai), maka PT XYZ memberikan kelonggaran defect rate dengan nilai maksimal 5%.

Dari hal-hal yang telah dijelaskan di atas, untuk mencapai tingkat defect rate sesuai dengan standart yang ditentukan perusahaan, maka dapat dilakukan hal-hal sebagai berikut :

a. Pihak Supplier :

1. Meningkatkan kualitas komoditas cabai yang dipanen, hal ini dapat dilakukan dengan menerapkan proses quality control pada hasil panen, memperhatikan proses penanaman dan proses panen dengan bibit unggul, sehingga dihasilkan kualitas komoditas cabai yang optimal.

2. Memperbaiki proses packaging / pengepakan, sehingga tidak merusak kualitas cabai sampai diterima di PT XYZ.

85

4.5.3

Inventory inaccuracyMeskipun dari hasil statistik menunjukkan tidak ada perbedaan yang signifikan antara data fisik persediaan dengan data pencatatan, (untuk gula maupun cabai), namun perbedaan data pencatatan dengan data fisik ini harus diperbaiki.

Perbaikan ini dilakukan untuk mengurangi perbedaan data pencatatan dengan data fisik, sebelum perbedaan data ini menjadi signifikan.

Perbaikan dapat dilakukan melalui : Aktivitas Pengecekan Bahan Baku :

1. Menghitung jumlah persediaan bahan baku pada saat diterima dari supplier.

2. Mencocokan jumlah bahan baku yang diterima dengan data serah terima / kwitansi dari supplier.

3. Jika tidak ada perbedaan, melakukan input data ke sistem pencatatan persediaan.

4. Jika terdapat perbedaan, dapat melakukan langkah-langkah berikut : a. mempertanyakan ke pihak supplier.

b. melakukan verifikasi atas alat ukur / timbangan yang digunakan.

5. Memastikan data yang sudah diinput tidak dapat diganti oleh bagian penerima bahan bahan baku. Data yang diinput hanya dapat diganti dengan prosedur tertentu, yaitu pengajuan memo yang disetujui kepala gudang dan dilakukan oleh bagian IT.

86 Aktivitas Penyimpanan Bahan Baku :

1. Menyimpan persediaan dalam kemasan yang standar, misalnya dalam beberapa kardus / kantong plastik yang beratnya masing-masing sama, misalnya 10 kg.

2. Secara periodik, bagian gudang dan pihak terkait wajib melakukan stock opname, yaitu mencocokan kondisi fisik persediaan per akhir bulan dengan data pencatatan persediaan. Hasil stock opname wajib diketahui dan ditanda tangani oleh kepala gudang / warehousing supervisor. Jika terjadi perbedaan, wajib dicantumkan di berita acara stock opname.

3. Memastikan hasil stock opname menjadi Key Performance Indicator (KPI) karyawan gudang dan menentukan tingkat toleransi perbedaan yang sedikit (misal perbedaan maksimum hanya 1%) dan secara periodic, angka toleransi tersebut diturunkan (misal setelah 6 bulan, tingkat toleransi diturunkan dari 1% menjadi 0.75% dan seterusnya hingga tingkat terendah yang dapat dicapai).

4. Memastikan kemasan bahan mentah terbuat dari kualitas yang baik, misal tahan air sehingga persediaan yang tersimpan di dalamnya tidak mudah rusak /busuk.

5. Membatasi yang dapat mengakses gudang hanya karyawan bagian gudang.

6. Memastikan gudang persediaan dalam kondisi baik dan aman,

87

misalnya : atapnya tidak bocor, tidak terdapat tikus, tidak mudah kecurian.

Aktivitas Pengeluaran Bahan Baku :

1. Pengeluaran persediaan dari gudang untuk kebutuhan produksi harus didahului dengan MRP (Material Requiremen Planning) dari bagian produksi.

2. Melakukan pencatatan / pengurangan data persediaan di sistem setiap terjadi pengeluaran persediaan dari gudang untuk kebutuhan produksi dan mencatat nomor dan tanggal MRP.

3. Setiap terjadi bahan mentah yang rusak / membusuk di gudang, maka melakukan pencatatan / pengurangan data persediaan di system, dengan disertai pengeluaran fisik bahan mentah yang rusak dari gudang.

4.5.4 Cash-to-Cash Cycle

Untuk jumlah hari uang tertahan dalam bentuk piutang belum terbayar hanya 7 hari (tidak lama) dan jumlah hari kas tersedia karena belum membayar hutang / tagihan juga cukup bagus, karena semakin lama berarti perusahaan semakin mempunyai banyak uang untuk diputar kembali (digunakan untuk produksi / investasi)

88

Analisa lamanya jumlah hari uang kas tertahan dalam bentuk inventory (63 hari) :

A. Berdasarkan data inventory

Jika dilihat dari nilai persediaan pada laporan keuangan PT XYZ, maka terjadi kenaikan jumlah inventory yang besar dari tahun 2007 ke tahun 2008, dimana pada tahun 2007 terjadi penuruan inventory sebesar 3,388,420 dan pada tahun 2008 terjadi kenaikan inventory sebesar Rp. 3,845,353,754. Sehingga terjadi kenaikan jumlah inventory akhir sebanyak 72.10%, dari Rp. 5,333,637,487 (tahun 2007) menjadi Rp, 9,178,991,241 (tahun 2008).

Komponen Inventory Year

Increase (%)

2008 2007

Raw Materials 1,432,362,844 1,031,153,556 38.91%

Work in Process 2,220,698,657 1,358,573,534 63.46%

Finished Goods 1,785,923,070 1,002,578,411 78.13%

Packaging Material 3,654,922,715 1,832,281,290 99.47%

Others 85,083,955 109,050,696 -21.98%

Total 9,178,991,241 5,333,637,487 72.10%

Tabel 4.12 : Data Inventory PT XYZ

89

Secara total inventory, terjadi kenaikan 72.10% dari 2007 ke 2008. Jika dilihat per komponen inventory, terjadi kenaikan besar di packaging material (99.47%), finished goods (78.13%) dan work in process. (63.46%). Untuk raw material terjadi kenaikan yang tidak terlalu besar (38.91%), masih dibawah kenaikan total inventory (72.10%) dan inventory lain-lain yang jumlahnya turun 21.98%.

Packaging material ini terdiri dari plastik sachet sambal, kardus, dan botol. Sedangkan work in process adalah pasta cabe hasil olahan cabai mentah. Finished goods adalah produk sambal olahan.

Dengan demikian dapat disimpulkan bahwa penyebab lamanya jumlah hari uang kas tertahan dalam bentuk inventory karena terlalu banyak membeli / overstock packaging material, overstock pasta cabe dan produk sambal olahan yang telah jadi lama keluar dari inventory.

Jika melihat produk sambal olahan yang lama keluar dari invetory, maka dengan melihat nilai sales dari tahun 2007 ke tahun 2008, terjadi kenaikan nilai sales dari Rp. 33,808,936,436 (2007) menjadi Rp. 43,570,713,064 (2008) yang menunjukkan PT XYZ dapat melakukan penjualan produk jadinya. Namun dengan nilai inventory produk jadi / finished good yang bertambah, hal ini bukan berarti PT XYZ tidak dapat melakukan

90

penjualan dengan baik, namun menunjukkan PT XYZ harus melakukan perbaikan peramalan permintaan sehingga jumlah inventory produk jadi tidak membengkak. Permalan permintaan / demand forecasting harus diperbaik, mengingat tahun pada akhir kuartal ketiga tahun 2008 ( Oktober 2008) terjadi krisis finansial global, yang menyebabkan beberapa industri (komoditi, tekstil) menurun, yang juga berpengaruh kepada daya beli masyarakat.

Karena akibat dari kenaikan jumlah inventory, selain uang kas tertahan, maka biaya inventory juga meningkat, baik secara nominal rupiah maupun secara tempat untuk menyimpan inventory, ditambah dengan risiko inventory menjadi rusak karena tersimpan lama.

Selain itu, untuk dapat membuat perencanaan material secara mendetail, PT XYZ juga dapat menerapkan konsep Bill of Material (BOM), yang merupakan informasi dari semua bahan, komponen, atau sub komponen yang dibutuhkan untuk menghasilkan suatu produk akhir termasuk bahan baku. Hal ini pada akhirnya akan mengurangi jumlah inventory semua komponen dan termasuk bahan baku PT XYZ.

B. Berdasarkan COGS.

COGS juga menentukan jumlah hari uang tertahan dalam inventory, sebagai penyebut dalam perhitungan rumus. Jika

91

dilihat dari perbandingan COGS tahun 2007 dan tahun 2008, maka terjadi kenaikan COGS dari Rp. 27,572,125,453 (2007) menjadi Rp. 42,432,501,944, seiiring dengan kenaikan tingkat penjualan / sales. Dan dengan COGS yang bertambah besar ini, secara rumus perhitungan membuat jumlah hari uang tertahan dalam inventory semakin kecil.

4.6 Evaluasi Aktivitas Supply Chain Proses Interfacing antara perusahaan dengan supplier PT XYZ dengan Pendekaan Strategic

Berdasarkan Teori Hau Lee tentang strategi supply chain management, maka tingkat permintaan di PT XYZ dapat dikategorikan sebagai permintaan dengan tingkat ketidakpastian yang rendah (low demand uncertainty) sedangkan untuk tingkat penawaran dapat dikategorikan sebagai penawaran dengan tingkat ketidakpastian yang tinggi (high supply uncertainty).

Permintaan dari PT XYZ dalam kasus ini adalah permintaan akan cabai dan gula dari suppliernya. Cabai dan gula termasuk low uncertainty demand / functional product.

Sesuai dengan ciri-cirinya, baik cabai maupun gula mempunyai : 1. Product life cycle yang lebih dari dua tahun dan low obsolescence

(tingkat “ke-kuno-an” yang rendah )

92

Dari dulu hingga saat ini, cabai dan gula masih dipakai oleh masyarakat sebagai bahan pelengkap masakan dan minuman. Hanya cabai yang dapat menimbulkan rasa pedas di masakan dan gula yang dapat menimbulkan rasa manis di masakan atau minuman.

2. Variasi produk yang rendah.

Cabai dan gula merupakan produk hasil tanaman (tanaman cabai atau tebu) dan variasi produk yang tidak banyak. Kalaupun ada variasi, variasi yang terjadi hanya di bentuk / warna namun rasa dari berbagai produknya masih sama. Contonya : ada berbagai macam jenis cabai, seperti cabai merah, cabai keriting, cabai hijau, cabai rawit, namun rasanya sama (pedas). Begitu pula dengan gula, ada berbagai macam jenis gula, seperti gula pasir, gula merah, gula aren yang berbeda dari proses pengolahannya, namun rasanya sama, yaitu manis.

3. Kebutuhan akan permintaan lebih mudah diprediksi dan permintaan yang stabil.

Sesuai dengan jumlah produksi sambal botol, PT XYZ sudah mempunyai standar untuk membuat satu liter sambal dibutuhkan takaran cabai dan gula tertentu.

4. Profit Margin yang rendah dan volume yang besar.

5. Biaya persediaan yang rendah

Biaya persediaan yang rendah, dalam arti jika biaya persediaan dibagi dengan seluruh jumlah cabai dan gula yang disimpan, maka biaya persediaan per butir cabai atau per gram gula sangat rendah.

93

Sedangkan tingkat penawaran dapat dikategorikan sebagai penawaran dengan tingkat uncertainty yang tinggi / evolving process. Penawaran (supply) dari PT XYZ adalah produk sambal olahan.

Sesuai dengan ciri-cirinya :

1. Mudah diserang kompetitor (vulnerable to breakdowns).

Produk sambal mudah diserang kompetitor dalam arti banyak pemain / produsen yang juga memproduksi sambal olahan selain PT XYZ, baik dari dalam negri, maupun dari luar negri. Produk sambal olahan juga diserang dengan produk sambal olahan dengan kualitas yang lebih rendah dan harga lebih murah ( yang sering disebut saos )

2. Permasalahan kualitas.

Produk sambal olahan sangat tergantung dari kualitas bahan-bahan baku yang digunakan. Dengan demikian kualitas cabai, gula dan bahan-bahan pelengkap harus memenuhi standar untuk menghasilkan sambal yang berkualitas.

3. Jumlah supplier yang terbatas dan supplier yang kurang dapat diandalkan.

Sesuai dengan kasus yang dibahas, supplier PT XYZ untuk cabai dan gula ada dua supplier masing-masing, dan untuk supplier cabai, dapat dikatakan kurang diandalkan mengingat tingkat delivery cabai yang melebihi waktu yang telah disepakati dan tingginya tingkat defect yang terjadi.

4. Produk yang sulit untuk berubah dan tingkat fleksibilitas yang

94 rendah.

Produk sambal olahan yang sedikit variasinya.

Berdasarkan jenis permintaan dan penawaran di atas, PT XYZ menggunakan strategi Risk Hedging Supply Chain (strategi supply chain yang membatasi risiko), yaitu strategi manajemen logistik yang bertujuan mengumpulkan dan menyebarkan sumber daya di dalam aliran barang sehingga resiko terjadinya gangguan dapat diperkecil.

Dalam hal ini, risiko yang terjadi adalah lead time delivery bahan baku cabai yang melebihi standar waktu dan defect rate yang tinggi.

Dalam hal ini, untuk mencapai kondisi ideal, PT XYZ disarankan untuk melakukan langkah-langkah berikut sehingga dapat mengarah pada tercapainya strategi supply chain yang optimal, yaitu Efficient Supply Chain (Supply Chain Management yang Efisien) :

1. Memperbanyak jumlah supplier cabai.

2. Mengikat supplier dengan pemberian denda jika terjadi keterlambatan lead time delivery, untuk mentoleransi proses produksi yang terlambat.

3. Menambahkan point dalam perjanjian kerja sama dengan supplier (MoU dengan supplier) bahwa untuk produk cacat yang lebih dari toleransi maksimum, 5%, PT XYZ dapat menukarkan produk cacat dengan produk yang mempunyai kualitas memenuhi standar tanpa mengeluarkan biaya tambahan.