BAB III

PELAKSANAAN KERJA MAGANG

3.1 Kedudukan dan Koordinasi

Pelaksanaan kegiatan kerja magang dilaksanakan di kantor Erly Salie Online Accounting and Tax Consultant yang berlokasi di Jl. Ks. Tubun No. 106B, RT.002, Ps Baru, Kecamatan Karawaci, Kota Tangerang, Banten 15112 dengan penempatan di bagian staff accounting and tax. Staf accounting and tax merupakan divisi yang menyediakan jasa kepada klien seperti melakukan penginputan transaksi penjualan, transaksi pembelian, membuat id billing PPh 23, membuat faktur pajak, melaporkan PPh 23 dan DTP dibawah bimbingan Ibu Erly Salie. Namun dalam pelaksanaan kerja magang sehari-hari dibawah bimbingan Senior Accounting and Tax Staff.

3.2 Tugas yang dilakukan

Tugas yang diberikan selama pelaksanaan kerja magang terkait dengan masalah akuntansi dan perpajakan. Nama klien yang ditampilkan dalam laporan ini merupakan nama perusahaan yang sudah disamarkan untuk menjaga kerahasiaan data. Perusahaan yang ditangani selama pelaksanaan kerja magang di kantor Erly Salie Online Accounting and Tax Consultant yaitu CV GSMP, CV DM, PT GAS, PT CLI, PT TSP, PT KSI, CV MPE. Pekerjaaan dilakukan selama kerja magang yang dimulai tanggal 22 Januari sampai 13 Maret yaitu:

1. Input Invoice ke sistem jurnal.id

Pembelian adalah aktivitas transaksi yang melibatkan penyedia barang atau jasa yaitu supplier kepada perusahaan untuk dijual kembali atau digunakan sebagai bahan baku pembuatan produk. Input invoice dilakukan untuk mengetahui jumlah pembelian yang dimiliki perusahaan. Dokumen yang diperlukan dalam melakukan input invoice yaitu invoice pembelian dan aplikasi jurnal.id. Langkah-langkah adalah sebagai berikut:

a) Siapkan invoice pembelian yang akan di input ke dalam aplikasi jurnal.id.

b) Kemudian di web jurnal.id, masuk ke akun perusahaan yang akan di input pembeliannya, lalu pilih “pembelian”, kemudian pilih “menu beli”

atau bisa juga pilih menu buat “pembelian baru”.

c) Lalu pilih “supplier”, masukkan tanggal transaksi dan produk yang dibeli serta harga dan kuantitasnya serta pajak bila terkena pajak (PPN). Jika terdapat diskon masukan di kolom diskon.

d) Setelah itu klik “buat pembelian”.

e) Jika sudah menyelesaikan pekerjaan ini, laporkan kepada pembimbing di kantor bahwa pekerjaannya sudah selesai.

2. Input jurnal pengisian kas kecil

Kas kecil merupakan dana pengeluaran-pengeluaran yang jumlahnya relatif kecil. Dalam mengelola kas kecil terdapat dua metode yang digunakan yaitu metode imprest dan metode fluktuasi. Pencatatan jurnal kas kecil yang digunakan CV DM adalah metode fluktuasi.

kas kecil. Dokumen yang dibutuhkan untuk melakukan jurnal pengisian kas kecil adalah buktipengeluaran bank. Langkah-langkah melakukan input jurnal pengisian kas kecil:

a) Buka jurnal.id di browser

b) Pilih “perusahaan yang akan di input jurnal pengisian kas kecil”

c) Setelah itu, pilih menu “daftar lainnya”

d) Pilih “berkas (bukti pengeluaran bank) yang sudah dimasukan dan belum dilakukan input jurnal pengisian kas kecil”, lalu pilih “tindakan” dan pilih “buat transaksi baru”.

e) Lalu akan muncul transaksi pertanyaan, transaksi apa yang ingin anda buat, pilih “jurnal umum”.

f) Setelah itu, masukkan tanggal transaksi, lalu pilih “akun kas kecil dan Bank BCA” serta isi deskripsi dengan pengisian kas kecil dan masukkan jumlah pengisian kas kecil di kolom debit dan kredit.

g) Setelah itu pilih “buat jurnal umum”.

h) Jika sudah selesai mengerjakan pekerjaan ini, laporkan kepada pembimbing di kantor bahwa pekerjaannya sudah selesai.

3. Input Sales Journal

Penjualan merupakan kegiatan bisnis yaitu menjual produk atau jasa layanan dalam sebuah perusahaan dengan tujuan meraih keuntungan.

Penginputan sales journal dilakukan dengan tujuan mengetahui penjualan atau omzet yang dimiliki oleh perusahaan.

Dokumen yang diperlukan dalam menginput sales journal adalah invoice penjualan yang diberikan klien untuk dilakukan penginputan ke aplikasi jurnal.id. Langkah-langkahnya adalah sebagai berikut:

a) Siapkan invoice penjualan yang dikirimkan dari klien

b) Buka web jurnal.id, masuk ke akun perusahaan yang akan di input penjualannya, lalu pilih “penjualan”, kemudian klik “jual”

c) Setelah itu masukkan tanggal transaksi, produk yang dijual, harga dan kuantitasnya serta diskon jika ada. Bila terdapat pajak masukkan di kolom pajak.

d) Setelah itu klik “buat penjualan”.

e) Jika sudah selesai mengerjakan pekerjaan ini, laporkan kepada pembimbing di kantor bahwa pekerjaannya sudah selesai.

4. Melakukan Input Biaya

Biaya merupakan sejumlah uang dalam jumlah besar maupun kecil yang dikeluarkan untuk pembuatan barang mentah menjadi barang jadi maupun untuk kegiatan operasional perusahaan. Input biaya dilakukan untuk mengetahui jumlah biaya yang dikeluarkan dalam bulan atau periode tersebut. Data yang diperlukan untuk melakukan input biaya yaitu data rekapan biaya yang dikirimkan klien dalam bentuk ms.excel. Langkah- langkah yang dilakukan untuk melakukan input biaya sebagai berikut:

a) Staff memberikan file ms.excel rekapan biaya.

b) Buka jurnal.id, setelah itu pilih perusahaan yang akan diinput biayanya.

c) Lalu pilih “biaya”

d) Pilih “biaya” atau bisa juga pilih “buat biaya baru”

pembayaran”

f) Setelah itu pilih “akun biaya” dan masukkan jumlah biaya. Jika ada pajak, pilih “kolom pajak” dan jika terdapat keterangan mengenai biaya bisa ditambahkan deskripsi

g) Setelah itu klik “buat biaya baru”

h) Jika sudah selesai mengerjakan pekerjaan ini, laporkan kepada pembimbing di kantor bahwa pekerjaannya sudah selesai.

5. Membuat Bukti Potong PPh 23 dan melaporkan PPh 23

Pajak Penghasilan Pasal 23 merupakan pajak penghasilan yang dipotong atas penghasilan yang diterima atau diperoleh wajib pajak dalam negeri dan bentuk usaha tetap yang berasal dari modal, penyerahan jasa, atau penyelenggaraan kegiatan selain yang telah dipotong PPh 21, yang dibayarkan atau terutang oleh badan pemerintah atau subjek pajak dalam negeri, penyelenggara kegiatan, bentuk usaha tetap atau perwakilan perusahaan luar negeri lainnya. Pembuatan bukti potong PPh 23 yaitu sebagai tanda bahwa PPh 23 telah dipotong oleh pemotong pajak dan bagi subjek pajak yang dipotong pajak penghasilannya bisa menggunakan bukti potong PPh 23 untuk mengkreditkan PPh 23 saat melaporkan SPT Tahunan Badan. Dokumen yang diperlukan dalam membuat bukti potong PPh 23 yaitu invoice biaya sewa kendaraan. Langkah-langkah membuat bukti potong PPh 23 adalah sebagai berikut:

b) Buka website djponline.pajak.go.id, lalu masukkan npwp, password dan kode keamanan untuk masuk ke akun wajib pajak

c) Pilih “lapor”, lalu menu “pra pelaporan”, setelah itu klik “e-bupot”

d) Akan muncul dashboard e-bukti potong, lalu pilih menu “bukti pemotongan pasal 23” dan pilih “input BP 23”

e) Setelah itu muncul Perekaman Bukti Potong Baru, lalu isi identitas wajib pajak yang dipotong, dokumen, pajak penghasilan yang dipotong, dan identitas pemotong pajak.

f) Klik “simpan”

g) Cetak file pdf bukti potong lalu simpan di folder NAS kantor dan laporkan kepada pembimbing kantor untuk direview.

Langkah-langkah melaporkan PPh 23 adalah sebagai berikut:

a) Buka djponline.pajak.go.id, masukkan NPWP perusahaan yang ingin melaporkan PPh 23, password, dan kode keamanan

b) Pilih “lapor”, lalu pilih “pra-pelaporan” dan pilih “e-bupot”

c) Pilih menu “Bukti Pemotongan” dan pilih “posting ke SPT”

d) Lalu pilih “tahun dan masa pajak”

e) Bila sudah muncul daftar bukti potong, lalu klik “posting” dan SPT Masa PPh 23 berhasil dibuat

f) Jika SPT Masa dengan status kurang bayar, lakukan input bukti potong dengan pilih menu “SPT Masa PPh” lalu pilih Perekaman Bukti

Penyetoran

g) Setelah itu, pilih “tahun dan masa pajak”

h) Klik “input Bukti Setor”, lalu pilih “jenis bukti penyetoran yaitu Surat Setoran Pajak, input Nomor Bukti Penyetoran atau NTPN” dan pilih

“tahun pajak” dan klik “simpan”

i) Selanjutnya pilih menu “SPT Masa PPh” dan pilih “Penyiapan SPT Pasal 23/26”

j) Klik tombol “lengkapi”

k) Dikarenakan sudah input bukti setor maka bukti setor tersebut sudah terdaftar di daftar bukti penyetoran PPh 23

l) Selanjutnya isi data penandatangan SPT

m) Klik “simpan” untuk tambahkan bukti setor ke dalam SPT n) Maka status SPT menjadi siap dikirim

o) Klik “kirim”

p) Pilih menu “kirim” lalu klik “kirim”

q) Akan muncul sertifikat elektronik dan passphrase, input sertifikat elektronik dan passphrase lalu klik “OK”

r) Setelah itu akan muncul notifikasi pengiriman SPT berhasil dikirimkan s) Cetak file pdf bukti penerimaan elektronik lalu simpan di folder NAS kantor

dan laporkan kepada pembimbing kantor untuk direview.

6. Membuat faktur pajak

Faktur pajak menurut Waluyo (2019) adalah bukti pungutan pajak yang dibuat oleh Pengusaha Kena Pajak karena penyerahan Barang Kena Pajak (BKP) atau penyerahan Jasa Kena Pajak (JKP) atau bukti pungutan pajak

Pembuatan faktur pajak bersifat wajib bagi setiap Pengusaha Kena Pajak karena Faktur Pajak adalah bukti yang menjadi sarana pelaksanaan cara kerja (mekanisme) pengkreditan Pajak Pertambahan Nilai. Pembuatan faktur pajak dilakukan sebagai bukti pungutan PPN. Data yang diperlukan untuk membuat faktur pajak yaitu invoice penjualan perusahaan yang akan dibuatkan faktur pajak. Langkah-langkah membuat faktur pajak adalah sebagai berikut:

a) Siapkan invoice penjualan yang akan dibuatkan faktur pajak

b) Buka aplikasi e-faktur perusahaan yang ingin dibuatkan faktur pajak c) Pilih “Faktur”, lalu pilih “pajak keluaran” dan klik “administrasi faktur”

d) Klik “rekam faktur”

e) Akan muncul menu dokumen transaksi, lalu isi detail transaksi, jenis faktur, tanggal dokumen, masa pajak, tahun pajak, dan referensi faktur f) Klik “lanjutkan”

g) Akan muncul menu lawan transaksi, isi NPWP perusahaan lawan transaksi atau dengan klik “cari NPWP” atau nama perusahaan lawan transasksi dan klik “lanjutkan”

h) Akan muncul detail transaksi, klik rekam transaksi lalu isi kode produk (jika tidak ada kosongkan), nama produk, harga satuan (sebelum kena PPN), jumlah barang, diskon jika ada. Setelah itu klik simpan. Jika terdapat lebih dari satu produk lakukan hal yang sama seperti sebelumnya i) Jika sudah melakukan rekam transaksi dan memastikan Dasar Pengenaan

Pajak (DPP) dan PPN benar bisa klik simpan

j) Faktur Pajak sudah terdapat di daftar Faktur Pajak Keluaran dengan status belum approve

l) Klik “upload” dan klik “yes”

m) Status Faktur Pajak menjadi siap approve

n) Pilih “Management Upload” lalu klik “Upload Faktur/Retur”

o) Klik “Start Uploader”, lalu isi captcha dan password dan klik “submit”

p) Status Faktur Pajak yang diupload menjadi Approval Sukses

q) Download faktur pajak lalu simpan file pdf faktur pajak di NAS kantor untuk direview.

7. Melakukan rekap bukti pemotongan PPh 4 ayat 2 dan PPh 23

Melakukan rekap bukti pemotongan PPh 4 ayat 2 dan PPh 23 merupakan kegiatan menyatukan bukti pemotongan ke dalam suati format daftar bukti potong PPh 4 ayat 2 dan PPh 23. Merekap bukti pemotongan dapat memudahkan ketika ingin melaporkan SPT Badan khususnya mencari data kredit pajak PPh 23. Dokumen yang diperlukan dalam melakukan rekap bukti pemotongan yaitu bukti potong PPh 4 ayat 2 dan PPh 23. Langkah- langkah melakukan rekap bukti pemotongan adalah sebagai berikut:

a) Siapkan bukti pemotongan PPh 4 ayat 2 dan PPh 23 periode tahun 2020 b) Buka aplikasi Microsoft Excel

c) Buat tabel dengan judul kolom nomor, nama pemotong pajak, jenis pajak, nomor bukti potong, dasar pengenaan pajak, PPh yang dipotong, dan tanggal

d) Isi tabel tersebut berdasarkan bukti potong PPh 4 ayat 2 dan PPh 23 yang

e) Setelah semua bukti pemotongan sudah direkap, simpan file Microsoft Excel

f) Kirim file rekapan PPh 4 ayat 2 dan PPh 23 tersebut kepada pembimbing magang di kantor.

8. Melakukan input data penjualan dari software moka ke jurnal.id

Penjualan merupakan kegiatan bisnis yaitu menjual produk atau jasa layanan dalam sebuah perusahaan dengan tujuan meraih keuntungan.

Penginputan data penjualan ke jurnal.id dilakukan dengan tujuan mengetahui jumlah penjualan dan memindahkan data penjualan yang sebelumnya dicatat dengan software kasir ke dalam software akuntansi.

Data yang diperlukan untuk melakukan input penjualan adalah data penjualan dari software moka. Langkah-langkah dalam melakukan input data penjualan dari software moka ke jurnal.id adalah sebagai berikut:

a) Buka website mokapos.com dan log in ke akun perusahaan klien

b) Setelah log in, akan ada tampilan dashboard lalu klik menu “reports”, pilih “sales”, pada menu “sales” pilih “item sales”, lalu pilih “tanggal penjualan yang ingin dilakukan penginputan” dan terakhir klik “export”

serta pilih “item sales summary”

c) Data penjualan akan ter-download dalam bentuk file excel d) Buka website jurnal.id dan log in akun jurnal.id

e) Pilih “perusahaan yang akan diinput penjualannya” dan pilih “penjualan”

lalu klik “jual”

f) Pilih “pelanggan, tanggal transaksi, masukkan data penjualan” di file excel yang sudah di-download tadi ke dalam aplikasi jurnal.id seperti nama produk, jumlah, harga produk dan diskon bila ada

h) Jika sudah selesai mengerjakan pekerjaan ini, laporkan kepada pembimbing di kantor bahwa pekerjaannya sudah selesai.

9. Membuat e-billing PPh 23

Sistem Billing Direktorat Jenderal Pajak adalah sistem elektronik yang dikelola oleh Direktorat Jenderal Pajak dalam rangka menerbitkan dan mengelola Kode Billing yang merupakan bagian dari sistem penerimaan negara secara elektronik menurut Pasal 1 ayat 3 Perdijen Pajak Nomor PER–

05/PJ/2017. Pembuatan e-billing PPh 23 dilakukan untuk mendapatkan kode billing yang digunakan untuk melakukan penyetoran pajak ke kas negara. Langkah-langkah dalam membuat e-billing PPh 23 adalah sebagai berikut:

a) Buka website djponline.pajak.go.id, masukan NPWP, password, dan kode keamanan.

b) Klik “lapor”, pilih “pra-pelaporan” lalu pilih “e-bupot”

c) Klik “bukti pemotongan”, pilih “Pasal 23” dan pilih “input BP 23”

d) Isi identitas wajib pajak yang dipotong (tahun pajak, identitas, NPWP, nama, alamat, kelurahan/desa), dokumen (nama dokumen, nomor dokumen, tanggal dan pilih tanpa fasilitas), pajak penghasilan yang dipotong (kode objek pajak, jumlah penghasilan bruto, tarif, PPh yang dipotong/DTP) dan identitas pemotong pajak (bertindak sebagai pemotong dan nama)

e) Klik “simpan”

g) Pilih “tahun pajak dan masa pajak PPh 23”

h) Akan muncul transaksi yang dikenakan PPh 23, lalu klik “buat kode Billing” setelah itu klik “ok”

i) Muncul menu cetak kode billing, klik “cetak kode billing”

j) Print kode billing dan serahkan kepada pembimbing di kantor untuk ditanda tangan.

10. Melaporkan PPh final UMKM DTP

Melaporkan realisasi PPh final ditanggung pemerintah wajib dilakukan bagi UMKM yang memanfaatkan PPh final ditanggung pemerintah. Pelaporan PPh final ditanggung pemerintah paling lambat tanggal 20 bulan berikutnya setelah Masa Pajak berakhir. Pelaporan PPh final ditanggung pemerintah dilakukan untuk membantu pemerintah dalam mencatat belanja negara dalam APBN. Dokumen yang dibutuhkan untuk melaporkan PPh final ditanggung pemerintah adalah omzet UMKM pada bulan yang akan dilaporkan dan file excel untuk mevalidasi. Langkah-langkah melaporkan PPh final UMKM DTP adalah sebagai berikut:

a) Buka file excel validasi pelaporan PPh final UMKM

b) Isi sheet lainnya seperti lokasi usaha, NPWP, peredaran bruto dan PPh final DTP sedangkan sheet pemotong atau pemungut dikosongkan saja dikarena dikhususkan untuk konstruksi saja. Setelah itu, klik validasi untuk masing-masing sheet

c) Buka djponline.pajak.go.id, masukkan NPWP, password dan kode keamanan

d) Pilih menu layanan, klik “eReporting Insentif COVID-19”

f) Setelah itu klik “lanjutkan”

g) Masukkan kode keamanan lalu klik “lanjutkan”

h) Pilih masa pajak, klik “ubah file…” lalu upload file excel validasi dengan penamaan seperti berikut 15 digit NPWP_2 digit masa pajak awal dan 2 digit masa pajak akhir_4 digit tahun pajak_2 digit kode pelaporan realisasi_2 digit kode pembetulan

i) Lalu klik “upload”

j) Simpan bukti lapor ke folder NAS kantor untuk direview pembimbing di kantor.

3.3 Uraian Pelaksanaan Kerja Magang 3.3.1 Proses Pelaksanaan

Selama pelaksanan kerja magang, kegiatan yang dikerjakan adalah kegiatan terkati dengan akuntansi dan perpajakan. Berikut merupakan rincian pekerjaan yang dilakukan selama kerja magang:

3.3.1.1 CV GSMP (Lampiran 7 dan 8 )

Pada CV GSMP, pekerjaan yang dilakukan meliputi:

1. Input Invoice

Penginputan invoice dilakukan menggunakan aplikasi jurnal.id. Penginputan invoice pembelian untuk bulan Desember 2020 dan Januari 2021 sejumlah 26 dokumen. Langkah-langkah yang dilakukan yaitu:

Gambar 3.1 Invoice pembelian

b. Kemudian di web jurnal.id, masuk ke akun perusahaan yang akan di input pembeliannya

Gambar 3.2 Nama perusahaan

c. Pilih menu pembelian

Gambar 3.3 Menu pembelian

CV GSMP

Gambar 3.4 Menu beli

e. Pilih supplier yaitu PT SFK sesuai dengan invoice , tanggal transaksi yaitu 1 Desember 2020 sesuai dengan invoice pembelian, Tanggal jatuh tempo akan otomatis muncul dan nomor transaksi akan otomatis diurutkan berdasarkan transaksi-transaksi sebelumnya oleh sistem jurnal.id.

Gambar 3.5

Supplier, tanggal transaksi, dan no transaksi

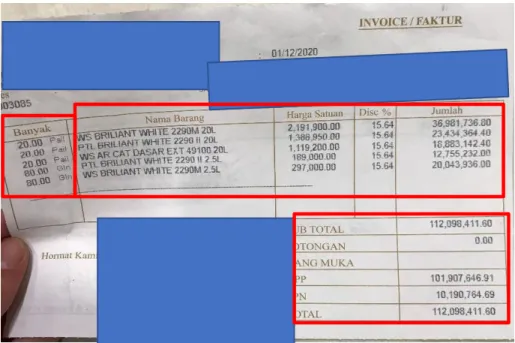

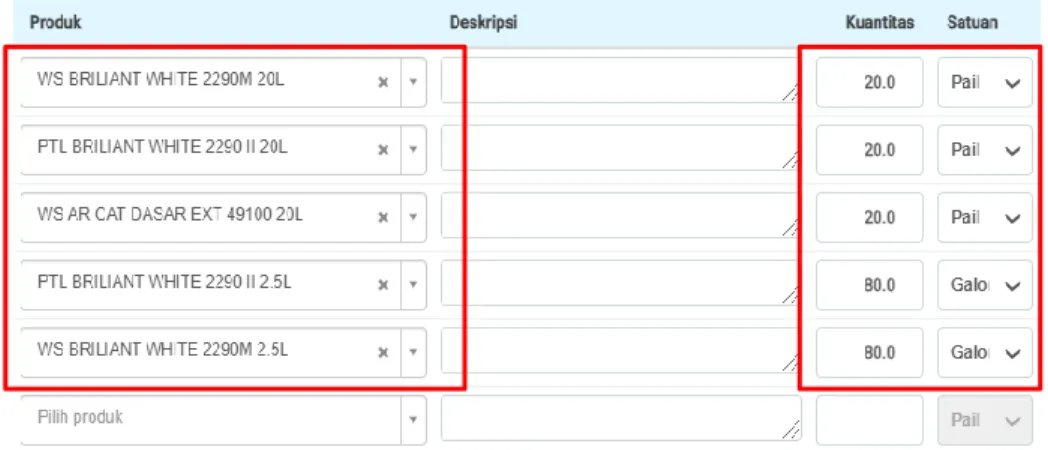

f. Masukkan produk, harga, kuantitas, diskon dan PPN sesuai dengan invoice pembelian yang ada pada gambar 3.1 yaitu WS Briliant White 2290M 20L dengan harga satuan Rp 2.191.900 dengan kuantitas 20 pail dan diskon 15,64% . Produk yang kedua yaitu PTL Brilliant White 2290 II 20L dengan

PT SFK

satuan Rp1.119.200 dengan kuantitas 20 pail dan diskon 15,64%. Produk keempat yaitu PTL Brilliant White 2290 II 2,5L dengan harga satuan Rp 189.000 dengan kuantitas 80 galon dan diskon 15,64%. Produk yang terakhir yaitu WS Briliant White 2290M 2,5L dengan harga satuan Rp297.000 dengan kuantitas 80 galon diskon 15,64%. Semua produk sudah termasuk PPN, klik harga termasuk pajak. Pada kolom pajak pilih dan klik PPN. Jumlah akan secara otomatis terisi setelah memasukkan produk, harga satuan, diskon.

Gambar 3.6 Produk dan kuantitas

Gambar 3.7

Harga produk, diskon dan PPN

Gambar 3.8 Subtotal, PPN dan Total

g. Klik buat pembelian, setelah itu laporkan kepada pembimbing kantor bahwa telah selesai melakukan penginputan pembelian sehingga bisa di review oleh pembimbing kantor. Hasil input pembelian terlampir pada lampiran 7.

Gambar 3.9 Buat pembelian

2. Membuat faktur pajak

Faktur pajak menurut Waluyo (2019) merupakan bukti pungutan pajak yang dibuat oleh Pengusaha Kena Pajak karena penyerahan Barang Kena Pajak

Cukai. Pembuatan faktur pajak CV GSMP untuk masa Januari 2021 sejumlah 10 faktur pajak. Langkah - langkah membuat faktur pajak adalah sebagai berikut:

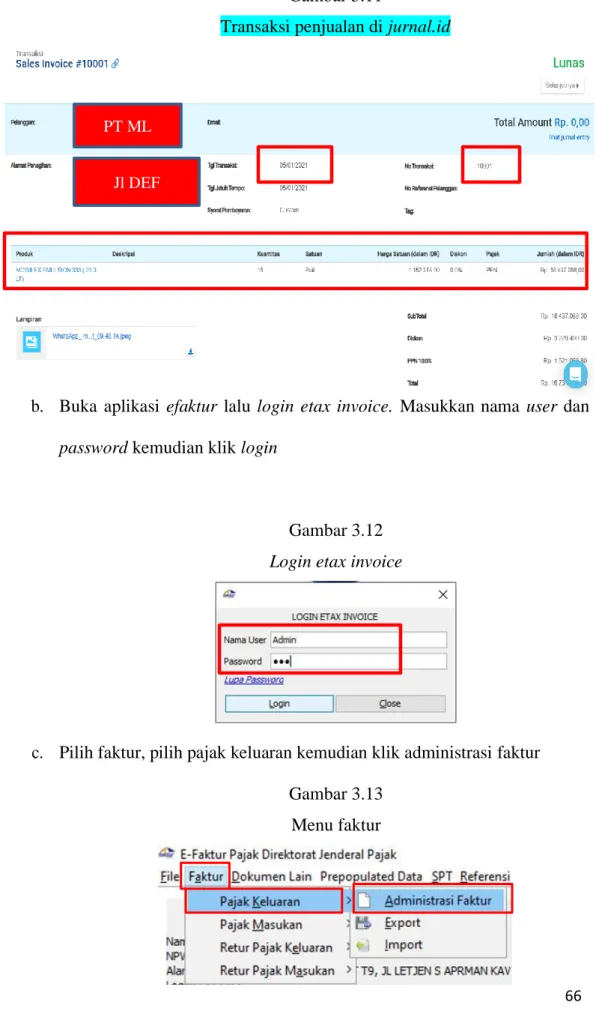

a. Lihat transaksi penjualan di jurnal.id dan invoice yang sudah dilampirkan di jurnal.id yang akan dibuatkan faktur pajak

Gambar 3.10 Invoice Penjualan

PT ML

Gambar 3.11

Transaksi penjualan di jurnal.id

b. Buka aplikasi efaktur lalu login etax invoice. Masukkan nama user dan password kemudian klik login

Gambar 3.12 Login etax invoice

c. Pilih faktur, pilih pajak keluaran kemudian klik administrasi faktur Gambar 3.13

Menu faktur PT ML

Jl DEF

d. Akan muncul daftar faktur pajak keluaran, pilih rekam faktur Gambar 3.14

Rekam faktur

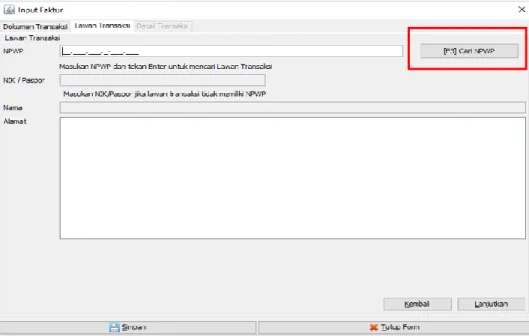

e. Pada input faktur terdapat menu dokumen transaksi. Isi detail transaksi 1- kepada pihak yang bukan pemungut PPN dikarenakan lawan transaksi tidak mempunyai Surat Pengukuhan Pengusaha Kena Pajak (SPPKP), jenis faktur pajak pilih 1- faktur pajak dikarenakan merupakan faktur pajak normal , tanggal dokumen 5 Januari 2021 sesuai dengan transaksi yang sudah diinput di jurnal.id, Masa pajak 01 dan tahun pajak 2021 secara otomatis muncul setelah mengisi tanggal dokumen, Nomor Seri Faktur sudah secara otomatis muncul serta referensi faktur yaitu 10001 sesuai no transaksi penjualan di jurnal.id yang ada pada gambar 3.11. Setelah itu klik lanjutkan.

Gambar 3.15 Input faktur

f. Selanjutnya menu lawan transaksi, klik cari NPWP lalu filter nama dan ketik kata kunci PT ML kemudian akan muncul nama PT ML dan klik nama PT ML

Gambar 3.16 Lawan transaksi

Gambar 3.17 Referensi lawan transaksi

PT ML

PT ML

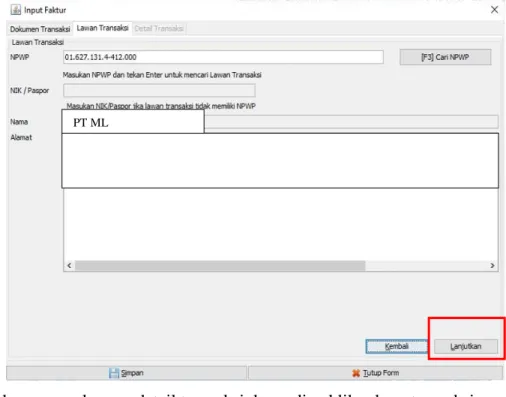

g. Menu lawan transaksi sudah terisi kemudian klik lanjutkan Gambar 3.18

Lawan transaksi terisi

h. Akan muncul menu detail transaksi, kemudian klik rekam transaksi.

Gambar 3.19 Detail Transaksi

PT ML

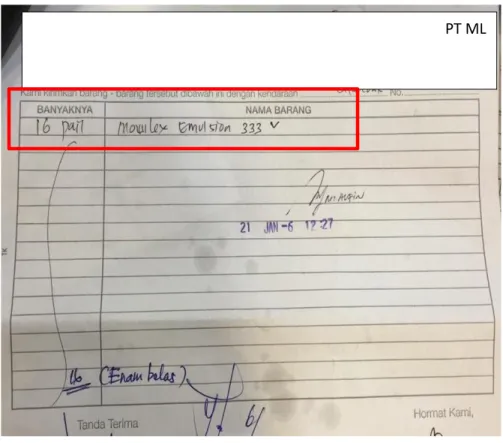

i. Akan muncul menu detail barang/jasa, isi kode barang (jika tidak ada kosongkan), nama barang yaitu Mowilex Emulsion 333 (20.0 LT) sesuai dengan yang ada di invoice dan transaksi penjualan yang sudah ada di jurnal.id yang ada pada gambar 3.11 , harga satuan sebesar Rp1.152.318 sesuai dengan yang ada di transaksi penjualan yang sudah di input di jurnal.id yang ada pada gambar 3.11, jumlah barang yaitu 16 sesuai dengan yang tertera di transaksi penjualan yang sudah di input di jurnal.id yang ada pada gambar 3.11, diskon sebesar Rp3.226.490,91 sesuai dengan yang tertera di transaksi penjualan yang sudah di input di jurnal.id yang ada pada gambar 3.11, setelah itu dasar pengenaan pajak dan PPN secara otomatis terisi oleh sistem. Terakhir klik simpan.

Gambar 3.20 Detail Barang/Jasa

j. Detail nama barang/jasa, jumlah, DPP, PPN akan otomatis muncul ketika sudah melakukan simpan rekam transaksi kemudian klik simpan

Gambar 3.21

Detail Barang sudah terdaftar

k. Dokumen faktur sudah berhasil disimpan. Apakah ingin membuat dokumen faktur baru, klik yes jika ingin buat faktur baru jika tidak ingin buat faktur baru klik no

Gambar 3.22 Faktur berhasil disimpan

l. Dokumen faktur sudah terdaftar dalam faktur pajak keluaran dengan status belum approve

Gambar 3.23

Dokumen faktur sudah terdaftar

m. Untuk melakukan upload faktur, klik dokumen faktur yang ingin diupload lalu klik upload

Gambar 3. 24

Daftar faktur yang ingin di upload

Gambar 3. 25 Upload

n. Akan muncul notifikasi, klik yes

Gambar 3.26 Upload faktur PT ML

PT ML

Gambar 3.27

Siap diproses oleh Uploader

o. Pilih manajemen upload lalu klik upload faktur/retur Gambar 3.28

Manajemen Upload

p. Klik start uploader, masukkan captcha dan passphrase lalu klik submit Gambar 3.29

Start Uploader

Gambar 3.30 Captcha

q. Uploader berjalan lalu klik ok

Gambar 3.31 Uploader berjalan

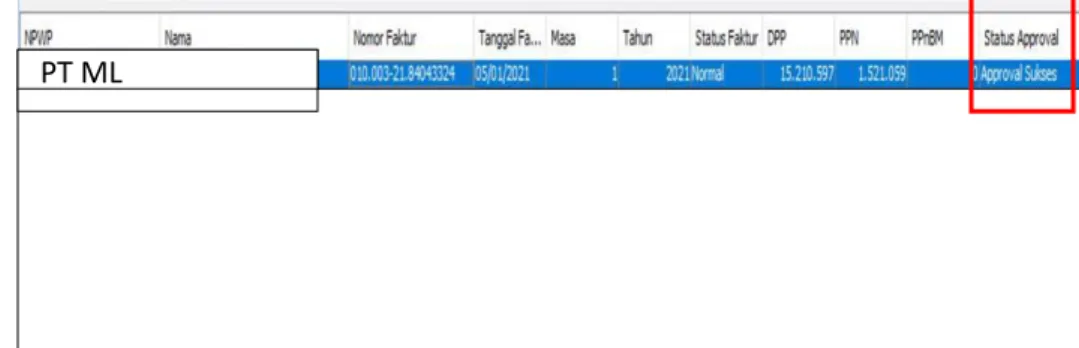

r. Kembali ke daftar faktur keluaran kemudian klik refresh. Status faktur menjadi approval sukses. Setelah itu, cetak faktur dalam bentuk file pdf lalu simpan di folder NAS kantor untuk direview oleh pembimbing kantor.

Hasil faktur pajak terlampir pada lampiran 8.

Gambar 3.32 Approval Sukses

3.3.1.2 CV DM

1. Pengisian kas kecil

Pengisian kas kecil pada bulan Januari 2021. Langkah-langkahnya adalah sebagai berikut:

PT ML

Gambar 3.33 Pilih Perusahaan

b. Pilih menu daftar lainnya

Gambar 3.34

c. Pilih berkas (bukti pengeluaran bank) yang sudah dimasukan dan belum dilakukan input jurnal pengisian kas kecil dan pilih tindakan

Gambar 3.35 Kas Kecil 5 Jan.jpg

d. Pilih buat transaksi baru

CV DM

Gambar 3.36 Buat transaksi baru

e. Pilih jurnal umum dan klik tambahkan Gambar 3.37

Transaksi yang ingin dibuat

f. Klik lampiran yang ada untuk mengetahui jumlah pengisian kas kecil Gambar 3.38

Lampiran kas kecil

Gambar 3.39 Cek Kas Kecil

g. Pilih tanggal transaksi, akun kas kecil dan Bank BCA, isi deskripsi dengan pengisian kas kecil, debit untuk kas kecil dan kredit Bank BCA senilai Rp 3.251.000

Gambar 3.40 Pembuatan jurnal kas kecil

h. Pilih buat jurnal umum, setelah itu laporkan kepada pembimbing kantor bahwa telah selesai membuat jurnal umum pengisian kas kecil untuk direview oleh pembimbing kantor. Hasil input jurnal umum terdapat pada gambar 3.42.

Gambar 3.41 Buat jurnal umum

Gambar 3.42

Jurnal umum pengisian kas kecil

2. Input Biaya (Lampiran 13)

Biaya yang diinput merupakan biaya operasional perusahaan yang dibayar menggunakan kas kecil. Penginputan biaya ini menggunakan aplikasi jurnal.id. Penginputan biaya dilakukan untuk bulan Desember 2020 dan Januari 2021. Langkah-langkah dalam melakukan pekerjaan tersebut adalah

Gambar 3.43

Rekapan biaya tanggal 30 Januari 2021

b. Buka website jurnal.id, lalu masuk akun kemudian pilih CV DM Gambar 3.44

Nama Perusahaan

c. Pilih menu Biaya kemudian klik tombol biaya Gambar 3.45

Menu Biaya

Gambar 3.46 Tombol Biaya

CV DM

d. Masukkan bayar dari kas kecil, tanggal transaksi 30 Januari 2021 dan cara pembayaran kas tunai sesuai yang ada di file rekapan biaya.

Gambar 3.47

Bayar dari, tanggal, cara pembayaran

e. Kategorikan biaya yang ada di rekapan menjadi akun biaya di jurnal berdasarkan arahan pembimbing kantor, uang jalan bayu menjadi akun biaya bensin, solar, tol, dan parkir – penjualan, uang jalan redy menjadi akun biaya bensin, solar, tol, dan parkir – penjualan, uang kenek mul 25- 30 jan, trip luar kota 6,26,27 jan menjadi akun biaya upah, gaji didin januari menjadi akun biaya gaji, uang kenek aji 25-30 jan, trip luar kota 6,15,20 jan menjadi akun biaya upah, uang pulsa bayu januari menjadi akun biaya komunikasi – penjualan. Masukkan akun biaya tersebut dalam jurnal.id dan jumlah biayanya sesuai dengan rekapan biaya

Gambar 3.48 Akun biaya

Gambar 3.49 Jumlah biaya

f. Setelah itu pilih buat biaya, setelah itu laporkan kepada pembimbing kantor bahwa telah selesai melakukan input biaya untuk direview oleh pembimbing kantor. Hasil input biaya terdapat pada gambar 3.51 dan terlampir pada lampiran 13.

Gambar 3.50 Buat Biaya

Gambar 3.51 Hasil Input Biaya

3.3.1.3 PT GAS (Lampiran 14)

1. Input Transaksi Penjualan (Lampiran 14)

Input transaksipenjualan dari PT GAS selama bulan Desember 2020 dan Januari 2021 sejumlah 12 dokumen. Penginputan transaksi penjualan menggunakan aplikasi jurnal.id. Langkah-langkah yang dilakukan yaitu:

a. Siapakan invoice penjualan dari PT GAS

Gambar 3.52

Invoice Penjualan PT GAS

b. Buka website jurnal.id, lalu pilih perusahaan PT GAS Gambar 3.53

PT GAS

c. Pilih menu Penjualan

PT GAS

PT GAS SF

Gambar 3.54 Menu Penjualan

d. Pilih menu jual

Gambar 3.55 Tombol Jual

e. Isi pelanggan SF dan tanggal transaksi yaitu 12 Januari 2021 sesuai dengan invoice penjualan.

Gambar 3.56

Pelanggan dan Tanggal transaksi

SF

f. Masukkan produk yang dijual yaitu Long Dress Susun Busa,Daster Bobok, Daster Bobok, Daster Sikak Pita, Blouse bulat, dan Blouse tangan 3/4 , harga satuan yaitu Rp1.130.000 untuk Longdress Susun Busa, Rp990.000 untuk daster bobok, Rp990.000 untuk daster sikak pita, Rp1.070.000 untuk blouse bulat dan Rp1.070.000 untuk blouse tangan 3/4, kuantitas 10,5 kodi untuk longdress susun busa, 10 kodi untuk daster bobok, 30 kodi untuk daster bobok, 20 kodi untuk daster sikak pita, 40 kodi untuk blouse bulat dan 20 kodi untuk blouse tangan 3/4 , satuan produk yaitu kodi, dan pilih pajak (PPN) dan klik harga termasuk pajak sesuai dengan dengan invoice pada gambar 3.52. Jika di invoice tidak ada keterangan termasuk PPN tanyakan kepada pembimbing kantor apakah harga sudah termasuk PPN.

Gambar 3.57 Produk Penjualan PT GAS

Longdress Susun Busa Daster Bobok

Daster Bobok Daster Sikak Pita Blouse Bulat Blouse Tangan 3/4

Gambar 3.58 Harga Termasuk Pajak

g. Setelah itu pilih buat penjualan, kemudian laporkan kepada pembimbing kantor bahwa telah selesai melakukan input penjualan untuk direview oleh pembimbing kantor. Hasil input penjualan terlampir pada lampiran 14.

Gambar 3.59 Buat penjualan

3.3.1.4 PT CLI (Lampiran 10,11 dan 12)

1. Membuat bukti potong PPh 23 dan melaporkan PPh 23

Bukti potong PPh 23 merupakan bukti adanya pemotongan pajak penghasilan Pasal 23. Pemotong akan membuat bukti potong PPh 23 sedangkan wajib pajak yang dipotong dapat menggunakan bukti potong untuk pengkreditan pajak saat

untuk masa Februari dan Maret 2021. Langkah-langkah dalam membuat bukti potong PPh 23 adalah sebagai berikut:

a. Buka djponline.pajak.go.id lalu masukkan NPWP, password dan kode keamanan kemudian klik login

Gambar 3.60 Log in DJP Online

b. Pilih menu lapor

Gambar 3.61 Menu DJP Online

c. Pada menu Lapor, pilih Pra Pelaporan NPWP PT CLI

Gambar 3.62 Pra Pelaporan

d. Kemudian pilih ebupot

Gambar 3.63 E bupot

e. Pada menu e-bukti potong, pilih Bukti Pemotongan Pasal 23 lalu pilih input BP 23

Gambar 3.64 Menu Input BP 23

f. Isi identitas wajib pajak yang dipotong yaitu tahun pajak 2021 masa 1, identitas NPWP, masukkan NPWP dan nama wajib pajak yang dipotong berdasarkan bimbingan dari pembimbing kantor, alamat, kelurahan/desa, kota/ kabupaten, kode pos, kelurahan , propinsi otomatis akan muncul

Gambar 3.65

Identitas wajib pajak yang dipotong

g. Selanjutnya, klik menu dokumen lalu klik tambah

Gambar 3.66 Tambah dokumen

h. Setelah itu, pilih nama dokumen, isi nomor dokumen dan tanggal sesuai dengan invoice pada gambar 3.67, lalu klik simpan

Jalan ABC Tuan X

00.000.000.0-000.000

Gambar 3.67 Invoice sewa kendaraan

Gambar 3.68 Dasar Pemotongan

i. Pilih opsi tanpa fasilitas karena perusahaan tidak memperoleh imbalan dari pihak tertentu atas jasa yang tertera dalam Pasal 8 PMK 28/2020.

Gambar 3.69 Tanpa Fasilitas

j. Pada menu Penghasilan Yang Dipotong, pilih kode objek pajak Sewa dan penghasilan lain sehubungan dengan penggunaan harta kecuali sewa tanah

dengan invoice yang sudah dilampirkan. Kode objek pajak yang ada pada invoice adalah sewa kendaraan.

Gambar 3.70 Kode Objek Pajak

k. Masukkan jumlah penghasilan bruto sebesar Rp1.000.000 sesuai dengan yang tertera di invoice biaya sewa yang terdapat pada gambar 3.67, lalu tarif sebesar 2% dan PPh yang dipotong sebesar Rp20.000 secara otomatis akan muncul

Gambar 3.71

Pajak Penghasilan yang dipotong

l. Pilih identitas pemotong pajak yang bertindak sebagai wajib pajak dan secara otomatis nama akan muncul

Gambar 3.72 Identitas pemotong pajak

m. Klik kotak persetujuan dan klik simpan Gambar 3.73

Simpan Perekaman Bukti Potong Baru

n. Bukti Pemotongan PPh Pasal 23 berhasil disimpan Gambar 3.74

Berhasil disimpan 00.000.000.0-000.000

PT CLI

Tuan Y

o. Pilih menu Bukti Pemotongan lalu pilih Posting ke SPT Gambar 3.75

Menu Posting

p. Pilih tahun pajak dan masa pajak lalu klik cari setelah itu muncul nomor bukti pemotongan, identitas dan nama dipotong kemudian klik posting

Gambar 3.76 Posting

q. Akan muncul notifikasi buat SPT baru berhasil lalu klik ok Gambar 3.77

Berhasil Posting

Tuan B

r. Pada menu SPT Masa PPh, pilih perekaman bukti penyetoran Gambar 3.78

Menu SPT Masa PPh

s. Pada Input bukti penyetoran, pilih tahun pajak 2021 dan masa pajak 1 Gambar 3.79

Jumlah tagihan per masa pajak

t. Pilih input bukti setor lalu pilih jenis bukti penyetotan yaitu surat setoran pajak, masukkan NTPN (terlampir pada lampiran 21) yang ada di bukti penyetoran dan pilih tahun pajak 2021 kemudian klik simpan.

Gambar 3.80 Input bukti setor

Gambar 3.81 Menu Bukti Penyetoran

Gambar 3.82

Pembayaran berhasil direkam

u. Kembali ke menu SPT Masa PPh lalu pilih penyiapan SPT Psl 23/26 Gambar 3.83

Penyiapan SPT Psl 23/26

v. Pada daftar SPT Masa PPh Pasal 23/26, klik lengkapi

Gambar 3.84 Lengkapi SPT Masa

Gambar 3.85 Lengkapi Data SPT

Gambar 3.86

Lengkapi SPT Masa ditemukan

Gambar 3.87 PPh Pasal 23

w. Pada menu penandatangan, pilih bertindak sebagai wajib pajak lalu klik simpan. Akan muncul tambahkan bukti setor ini pada SPT lalu klik ok

Tuan Y Gambar 3.88 Penandatangan

Gambar 3.89 Tambahkan bukti setor

x. Akan muncul menu aksi dengan 2 pilihan lengkapi dan kirim, pilih kirim

Gambar 3.90 Aksi

y. Pilih menu kirim kemudian pilih bertindak sebagai wajib pajak. Setelah itu klik kirim

Gambar 3.91 Menu Kirim

z. Masukkan sertifikat elektronik dan passphrase kemudian klik ok. Setelah itu cetak file pdf bukti potong dan bukti penerimaan elektronik lalu simpan di folder NAS kantor dan laporkan kepada pembimbing kantor untuk direview. Hasil bukti potong PPh 23 terlampir pada lampiran 10 dan hasil lapor PPh 23 terlampir pada lampiran 12.

Gambar 3.92 Kirim

PT CLI Tuan Y

2. Membuat Billing PPh 23 (Lampiran 15)

Pembuatan Billing PPh 23 digunakan untuk memperoleh ID Billing pajak PPh 23. ID Billing digunakan pada saat melakukan pembayaran PPh 23. Langkah- langkah dalam membuat Billing PPh 23 adalah sebagai berikut:

a. Siapakan dokumen yang berupa faktur pajak yang digunakan sebagai dasar pemotongan

Gambar 3.93 Faktur Pajak

b. Buka djponline.pajak.go.id, masukkan NPWP, password, dan kode keamanan lalu klik login

Tuan A KJKR

PT CLI

Gambar 3.94 Login DJP PT CLI

c. Pilih menu lapor lalu pilih pra pelaporan kemudian pilih ebupot Gambar 3.95

Menu DJP PT CLI

Gambar 3.96 Pra Pelaporan PT CLI 11.111.111.1-111.111

Gambar 3.97 E bupot PT CLI

d. Pada E-Bukti Potong, pilih menu Bukti Pemotongan lalu pilih Pasal 23 kemudian klik Input BP 23

Gambar 3.98 Menu E-bukti potong

e. Pada perekaman bukti potong pasal 23 yaitu menu identitas wajib pajak yang dipotong lakukan pengisian tahun pajak 2021 masa pajak 2, identitas NPWP (jika sudah isi NPWP maka nama, alamat, kelurahan/desa, kota/kabupaten, kode pos, kecamatan, propinsi otomatis terisi)

Gambar 3.99

Identitas wajib pajak yang dipotong

f. Pada menu dokumen, klik tambah kemudian muncul dasar pemotongan.

Setelah itu, isi nama dokumen yaitu faktur pajak, nomor dokumen yaitu 010.003-21.55743602 sesuai yang ada di kode dan nomor seri faktur pajak, dan tanggal 15 Februari 2021 sama dengan tanggal yang ada di faktur pajak lalu klik simpan

Gambar 3.100

Dokumen dan Tambah Dasar Pemotong 22.222.222.2-222.222

KJKR

Lebak Bulus, Jakarta

Gambar 3.101 Dasar Pemotongan

g. Selanjutnya pilih opsi tanpa fasilitas karena perusahaan tidak memperoleh imbalan dari pihak tertentu atas jasa yang tertera dalam PMK 28/2020(8) dan dokumen dasar pemotongan sudah masuk daftar dokumen

Gambar 3.102 Tanpa Fasilitas

h. Pada menu Pajak Penghasilan yang Dipotong, pilih kode objek pajak yaitu sewa dan penghasilan lain sehubungan dengan penggunaan harta kecuali sewa tanah dan bangunan yang telah dikenai PPh Pasal 4 ayat (2) UU PPh sesuai dengan faktur pajak yaitu bukan sewa tanah dan bangunan tetapi sewa TLD BARC, jumlah penghasilan bruto diisi sebesar DPP faktur pajak yaitu Rp7.520.000 maka tarif pajak sebesar 2% secara otomatis muncul dan PPh yang dipotong sebesar Rp150.400 otomatis muncul.

Gambar 3.103

Pajak Penghasilan yang Dipotong

i. Pada menu identitas pemotong pajak, pilih bertindak sebagai wajib pajak dan nama wajib pajak otomatis terisi kemudian centak kotak kecil kosong.

Setelah itu, klik simpan

Gambar 3.104 Identitas pemotong pajak

j. Bukti pemotongan PPh Pasal 23 berhasil disimpan

Tuan X

Gambar 3.105

Bukti potong berhasil disimpan

k. Pilih menu SPT Masa PPh lalu pilih perekaman bukti penyetoran Gambar 3.106

Menu SPT Masa PPh

l. Pada menu input bukti penyetoran terdapat jumlah tagihan per masa pajak.

Pilih tahun pajak 2021 masa pajak 2 sehingga akan muncul daftar pph yang dipotong pada masa 2 tahun pajak 2021 dan ada opsi buat ID Billing. Klik Buat kode Billing. Setelah itu download kode billing dalam bentuk pdf lalu simpan di NAS kantor dan print kode billing untuk diperiksa. Kode billing PPh 23 terlampir pada lampiran 15.

Gambar 3.107

Jumlah Tagihan per Masa Pajak

3.3.1.5 PT TSP (Lampiran 16, 17 dan 18)

1. Melakukan rekap bukti pemotongan PPh 23 dan PPh 4 ayat 2

Pekerjaan merekap bukti pemotongan PPh 23 dan PPh 4 ayat 2 tahun pajak 2020. Pekerjaan merekap dilakukan menggunakan Microsoft excel. Langkah- langkah melakukan rekap adalah sebagai berikut:

a. Siapkan bukti potong PPh 23 dan PPh 4 ayat 2 tahun pajak 2020

b. Buka Microsoft excel, pada halaman pertama ketik PPh 23 dan halaman kedua PPh 4 ayat 2.

Gambar 3.108 Halaman file rekapan

c. Setelah itu, buat tabel dengan judul masing-masing kolom yaitu nomor, nama pemotong, jenis pajak, jenis penghasilan, nomor bukti potong, Dasar

Gambar 3.109 Judul Kolom

d. Isi masing-masing kolom pada tabel tersebut berdasarkan bukti potong PPh 23 dan PPh 4 ayat 2 pada gambar 3.110 dan 3.111 atau lampiran 16 dan 17.

Gambar 3.110 Rekap PPh 23

Gambar 3.111 Rekap PPh 4 ayat 2

e. Saat semua bukti potong direkap, kumpulkan file Microsoft excel kepada pembimbing kantor untuk direview. Sebagian hasil rekapan terlampir pada lampiran 18.

Gambar 3.112 File rekapan excel PT UL

PT TI

3.3.1.6 PT KSI (Lampiran 9)

1. Input penjualan dari aplikasi moka ke Jurnal.id

PT KSI menggunakan aplikasi kasir yaitu moka. Dalam melakukan pencatatan transaksi penjualan PT KSI menggunakan aplikasi jurnal.id. Data penjualan dari aplikasi moka diinput ke aplikasi jurnal.id. Penginputan data penjualan dari aplikasi moka ke jurnal.id dilakukan setiap hari mulai dari tanggal 13 Februari 2021. Langkah-langkah dalam melakukan input penjualan dari aplikasi moka ke jurnal.id adalah sebagai berikut:

a. Buka website mokapos.com, lalu log in akun dengan masukkan username lalu klik next kemudian masukkan password dan klik sign in

Gambar 3.113 Log in Moka

Gambar 3.114 Sign in Moka [email protected]

b. Pilih menu reports lalu pilih sales

Gambar 3.115 Menu reports dan sales

c. Pilih item sales lalu pilih tanggal penjualan yang ingin di input ke jurnal.id yaitu 13 Maret 2021

Gambar 3.116 Item Sales

Gambar 3.117 Tanggal Penjualan (Moka)

d. Setelah itu pilih Export lalu klik Item Sales Summary

Gambar 3.118 Export

e. File data penjualan akan ter-download Gambar 3.119 File excel data penjualan

f. Buka website jurnal.id lalu pilih PT KSI Gambar 3.120

PT KSI

PT KSI

g. Pilih menu penjualan lalu pilih menu jual Gambar 3.121 Menu penjualan

Gambar 3.122 Menu Jual

h. Masukkan nama pelanggan yaitu umum, tanggal transaksi yaitu 13 Maret 2021 sesuai dengan tanggal transaksi penjualan dan no transaksi SI/03- 2021/0013 sesuai dengan no transaksi sebelumnya dan diganti dengan tanggal transaksi penjualan

Gambar 3.123

Pelanggan, tanggal, dan no transaksi

i. Masukkan nama produk sesuai dengan kolom item name yang ada di file excel yang sudah di download, deskripsi produk diisi sesuai dengan kolom item variant name, kuantitas diisi sesuai dengan item sold, harga satuan diisi dengan menghitung kolom gross sales dibagi dengan item sold untuk

menemukan harga satuan dan pemotongan diisi sesuai dengan total kolom discount. Data penjualan terdapat pada lampiran 20.

Gambar 3.124

Produk, deskripsi, kuantitas, satuan, harga satuan, diskon, jumlah

j. Masukkan jumlah pemotongan Rp311.498 sesuai dengan total diskon yang ada di file excel yang di download dari moka dan pilih akun diskon penjualan

Gambar 3.125 Pemotongan penjualan

k. Setelah itu klik buat penjualan, kemudian laporkan kepada pembimbing

Gambar 3.126 Buat penjualan PT KSI

3.3.1.7 CV MPE (Lampiran 19)

1. Melaporkan PPh Final DTP UMKM

Pemerintah memberikan insentif yang merupakan relaksasi dalam bentuk fasilitas tidak membayar pajak PPh Final UMKM selama masa pajak tertentu dengan syarat melakukan pelaporan realisasi pemanfaatan PPh Final UMKM DTP. Pelaporan PPh final DTP UMKM yaitu untuk masa Februari 2021.

Langkah-langkah dalam melaporkan realisasi pemanfaatan PPh Final UMKM DTP adalah sebagai berikut:

a. Siapakan rekapan omzet CV MPE bulan Februari 2021

Gambar 3.127 Rekapan Omzet Maret 2021

b. Buka file excel laporan realisasi insentif PPh Final DTP lalu kosongkan halaman pemotong atau pemungut karena CV MPE tidak ada transaksi dengan pemotongan dan pemungutan berdasarkan rekapan omzet pada gambar 3.127 dan arahan dari pembimbing kantor lalu isi halaman lainnya

CV MPE

yaitu lokasi sesuai dengan yang ada di NPWP , NPWP, peredaran bruto sesuai dengan yang ada di rekapan omzet yaitu Rp261.637.411, dan PPh final DTP yaitu 0,5% dikalikan dengan omzet bulan Februari. Ketika sudah mengisi halaman lainnya, klik tombol validasi di kedua halaman

Gambar 3.128

Pemotongan atau Pemungut PPh Final DTP

Gambar 3.129 Lainnya

00.000.0000

Jakarta

Gambar 3.130

Validasi pemotong atau pemungut

Gambar 3.131 Validasi lainnya

c. Buka djponline.pajak.go.id, masukkan NPWP, password, dan kode keamanan lalu klik login

Gambar 3.132 Log in DJP

00.000.000.0-000.000

d. Pilih menu layanan lalu pilih E Reporting Insentif Covid-19 Gambar 3.133

Menu Layanan DJP

Gambar 3.134

E Reporting Insentif Covid-19

e. Pilih menu lapor

Gambar 3.135 Menu lapor

f. Pada Pelaporan Baru, pilih tahun pelaporan yaitu 2021 dan jenis pelaporan yaitu PPh final DTP (PMK-9 2021) setelah itu klik lanjutkan

Gambar 3.136 Pelaporan Baru

g. Masukkan kode keamanan lalu klik lanjutkan Gambar 3.137 Kode keamanan

h. Pada Pelaporan Realisasi PPh Final DTP, pilih masa pajak yaitu masa 2 tahun 2021 dan upload file yang sudah divalidasi tadi dengan format penamaan yang sudah ditentukan oleh DJP. Setelah itu klik upload, kemudian simpan bukti lapor (bukti penerimaan surat) ke folder NAS kantor untuk direview oleh pembimbing kantor. Bukti lapor PPh Final UMKM DTP terdapat pada gambar 3.140 dan lampiran 19.

Gambar 3.138

Pelaporan Realisasi PPh Final DTP

i. Pelaporan berhasil di upload

Gambar 3.139

Berhasil upload PPh Final DTP UMKM

Gambar 3.140 Bukti Penerimaan Surat

3.4 Kendala yang ditemukan

Selama melakukan kegiatan magang terdapat beberapa kendala yang dihadapi, yaitu:

1. Tidak diketahui syarat pembayaran sampai berapa bulan,terdapat keterangan satuan produk yang membingungkan (kurang jelas),terdapat biaya yang membingungkan dimasukkan ke dalam akun biaya apa.

2. Passphrase akun DJP online di database salah.

3. Terdapat lawan transaksi yang belum ada di database aplikasi e-faktur.

4. Terdapat bukti pemotongan PPh 23 yang tidak lengkap

5. Terdapat kekurangan 1 kata nama wajib pajak yang dipotong di sistem e-bupot dengan yang ada di faktur pajak.

CV MPE

00.000.000.0-000.000

Solusi yang ditemukan atas kendala dalam pelaksanaan praktik kerja magang yaitu:

1. Menanyakan kepada pembimbing kantor terkait data transaksi yang belum lengkap.

2. Menanyakan passphrase kepada PT CGI

3. Melakukan input NPWP dan data lawan transaksi ke dalam database aplikasi e-faktur.

4. Menanyakan tanggal transaksi kepada PT TSP melalui pembimbing di kantor terlebih dahulu

5. Melakukan konfirmasi kepada pembimbing di kantor terkait nama wajib pajak.