5 2.1 Konsep Dasar Akuntansi

Akuntansi memiliki dasar yang menjadi acuan dalam meyusun standar akuntansi yang ditujukan sebgai praktek akuntansi. Akuntansi disebut sebagai bahasa bisnis (business language) atau sebagai bahasa pengambilan keputusan.

Konsep dasar akuntansi sangat dibutuhkan untuk mempelajari bagaimana pengolahan data keuangan dalam sebuah organisasi atau perusahaan. Berdasarkan konsep dasar tersebut pengolahan data keunagan bisa dijamin berjalan dengan baik. Konsep dasar akuntansi merupakan berbagai konsep yang telah dijadikan rujukan dan dijadikan sebagai standar dalam menyampaikan laporan keuangan yang rapi dan mudah dipahami dalam proses pengolahan data akuntansi pada CV.

Lentera Kinayungan Teknik..

2.1.1. Definisi Akuntansi

Menurut Samryn dalam (Desmahary & Kuswara, 2016) ”Akuntansi merupakan suatu sistem informasi yang digunakan untuk mengubah data dari transaksi menjadi informasi keuangan”.

Menurut Sujarweni dalam (Desmahary & Kuswara, 2016) ”Akuntansi adalah proses dari transaksi yang dibuktikan dengan fakur, lalu dari transaksi dibuat jurnal, buku besar, neraca lajur, kemudian akan menghasilkan informasi dalam bentuk laporan keuangan yang digunakan pihak- pihak tertentu.”

Menurut (Hantono & Rahmi, 2018) “Akuntansi adalah suatu seni (dikatakan seni karena perlu kerapian, ketelitian, kebersihan) pencatatan, penggolongan, peringkasan, dan pelaporan dengan cara yang baik dalam unit moneter atas transaksi-transaksi keuangan dan kejadian-kejadian lain sehubungan dengan keuangan perusahaan dan menafsirkan hasil-hasil pencatatan tersebut.

Menurut Yulius dalam (Rachmawati & Nurjanah, 2017) mendefinisikan bahwa “Akuntansi merupakan proses identifikasi, pencatatan dan pelaporan seluruh transaksi atau kejadian ekonomi yang terjadi dalam suatu perusahaan”.

Profesi akuntansi telah mengembangkan seperangkat standar yang berlaku umum dan diterima universal. Standar ini dinamakan sebagai prinsip-prinsip akuntansi yang berlaku umum (Generally Accepted Accounting Principles).

Standar ini diperlukan sebagai patokan (pedoman) dalam penyusunan laporan keuangan yang baku. Pihak manajemen selaku pengelola dana dan aktivitas perusahaan dapat mencatat, mengikhtisarkan, dan melaporkan seluruh hasil kegiatan operasional maupun finansial perusahaan secara baku (yang secara standar diterima umum) dan transparan. Laporan keuangan yang telah disusun manajemen berdasarkan standar/prinsip akuntansi yang berlaku merupakan salah satu bentuk dari pertanggungjawaban manajemen kepada investor selaku pemilik dana.

Ada 4 Asumsi dasar menurut Hery (2015:10-12) yang melandasi proses penyusunan laporan akuntansi keseluruhan. Asumsi dasarnya sebagai berikut:

1. Monetary Unit Assumption (Asumsi Unit Moneter)

Data transaksi yang akan dilaporkan dalam catatan akuntansi harus dapat dinyatakan dalam satuan mata uang (unit moneter). Asumsi ini memungkinkan akuntansi untuk mengukur setiap transaksi bisnis/peristiwa ekonomi ke dalam nilai uang. Asumsi unit moneter terkait langsung dengan

penerapan konsep biaya (cost concept). Konsep biaya ini digunakan sebagai dasar dalam penyusunan laporan keuangan, dimana asset yang dibeli pada umumnya akan dicatat sebesar harga perolehannya (cost), historical cost accounting. Diasumsikan pula bahwa nilai daya beli adalah konstan, sesuai

dengan asumsi stable monetary unit, yang berarti mengabaikan efek inflasi.

2. Economis/Business Entity Assumption (Asumsi Kesatuan Usaha)

Adanya pemisahan pencatatan antara transaksi perusahaan sebagai entitas ekonomi dengan transaksi pemilik sebagai pemilik individu dan transaksi entitas ekonomi lainnya.

3. Accounting/Time Period Assumption (Asumsi Periode Akuntansi)

Informasi dibutuhkan atas dasar ketepatan waktu (timely basis). Umur aktivitas perusahaan dapat dibagi menjadi beberapa periode akuntansi, seperti bulan, tiga bulanan, atau tahunan.

4. Going Concern Assumption (Asumsi Kesinambungan Usaha).

Perusahaan didirikan dengan maksud untuk tidak dilikuidasi (dibubarkan) dalam jangka waktu dekat, akan tetapi perusahaan diharapkan akan tetap terus beroperasi (exist) dalam jangka waktu tidak terbatas. Jika tidak ada asumsi ini, maka tidak akan ada penyusutan atas asset tetap, karena asset tetap yang dibeli tidak akan dicatat sebesar harga perolehannya, melainkan dicatat sebesar nilai pada saat perusahaan dilikuidasi. Demikian juga tidak akan ada penggolongan lancar ddan tidak lancar atas asset dan kewajiban.

Jadi, dalam praktek akuntansi yang berlaku umum, penyusutan atas asset tetap dan penggolongan asset serta kewajiban kedalam lancar dan tidak lancar timbul karena adanya asumsi kesinambungan usaha.

2.1.1. Pengguna Informasi Akuntansi

Informasi akuntansi yang dibutuhkan oleh para pengguna laporan keuangan sangat berbeda-beda (bervariasi) tergantung pada jenis keputusan yang hendak diambil. Pemakai informasi akuntansi dapat dibedakan menjadi 2, yaitu pemakai internal dan pemakai eksternal.

Pemakai internal menurut Hery (2014:4), antara lain:

1. Direktur dan Manager Keuangan

Menentukan mampu tidaknya perusahaan dalam melunasi utangnya secara tepat waktu kepada kreditor (bankir, supplier) makan mereka membutuhkan informasi akuntansi mengenai besarnya uang kas yang tersedia di perusahaan pada saat menjelang jatuh temponya pinjaman/utang.

2. Direktur Operasional dan Manager Pemasaran

Menentukan efektif tidaknya saluran distribusi produk maupun aktivitas pemasaran yang telah dilakukan perusahaan, makan mereka membutuhkan inforasi akuntansi mengenai besarnya penjualan (tren penjualan)

3. Manager dan Supervisor Produksi

Mereka membutuhkan informasi akuntansi biaya untuk menentukan besarnya harga pokok produksi, yang pada akhirnya juga sebagai dasar muntuk menetapkan harga jual produk perunit

4. Pemakai Internal Lainnya

Pemakai Eksternal menurut Hery (2014:5), antara lain:

1. Investor (penanam modal)

Menggunakan informasi akuntansi investee (penerima modal) untuk mengambil keputusan dalam hal membeli atau melepas saham investasinya.

Investor perlu secara cermat dan hati-hati dalam menanggapi setiap

perkembangan kondisi kesehatan keuangan investee. Investor sebagai pihak luar dari investee dapat menilai prospek terhadap dana yang akan (telah) diinvestasikannya lewat laporan keuangan investee, Apakah menguntungkan (profitable) atau tidak.

2. Kreditor, seperti supplier dan bankir

Menggunakan informasi akuntansi debitor untuk mengevaluasi besarnya tingkat resiko dari pemberian kredit atau pinjaman uang. Kreditor memperkecil resiko dengan cara mencari tahu seberapa besar tingkat bonafitas dan likuiditas debitor lewat laporan keuangan debitor bersangkutan.

3. Pemerintah

Berkepentingan terhadap laporan keuangan perusahaan (wajib pajak) dalam hal perhitungan dan penetapan besarnya pajak penghasilan yang harus disetor ke kas negara.

4. Badan Pengawas Pasar Modal

Mewajibkan public corporation (emiten) untuk melampirkan laporan keuangan secara rutin kepada BAPEPAM. Pihak BAPEPAM sangat berkepentingan terhadap kinerja keuangan emiten dengan tujuan untuk melindungi para investor.

5. Ekonom, Praktisi, dan Analis

Menggunakan informasi akuntansi untuk memprediksi situasi perekonomian, menentukan besarnya tingkat inflasi, pertumbuhan pendapatan nasional, dan lain -lain.

2.1.2. Siklus Akuntansi

Menurut Puspitasari dan Anggadini dalam (Febriarti et al, 2017). “Siklus akutansi secara garis besar menggambarkan proses pengidentifikasian bukti transaksi, pencatatan transaksi ke dalam jurnal umum (posting ke general ledger), pengelompokan bukti- bukti transaksi ke dalam golongan transaksi yang sama ke dalam buku besar (ledger), meringkas bukti transaksi ke dalam nerasa saldo (trial balance), melakukan penyesuaian (adjustment), membuat kertas kerja (worksheet) dan membuat laporan keuangan (financial statements).

Siklus akuntansi menurut Mursyidi dalam (Majdina et al, 2017) adalah

“urutan-urutan kegiatan pencatatan dan pelaporan untuk menyelesaikan suatu kegiatan akuntansi yang terus menerus, yang didalamnya terdapat proses yang diawali dengan pencatatan dan diakhiri dengan pelaporan.

Menurut Bahri (2016:18) mendefinisikan bahwa “Siklus Akuntansi dalah tahapan-tahapan mulai dari terjadinya transaksi sampai dengan penyusunan laporan keuangan sehingga siap untuk pencatatan berikutnya.

Menurut Mulya dalam (Rachmawati & Nurjanah, 2017) mendefinisikan bahwa “Siklus akuntansi merupakan proses pencatatan akuntansi mulai dari dokumen sampai penyajian laporan keuangan.”

Menurut Suradi dalam (Rachmawati & Nurjanah, 2017) mendefinisikan bahwa “Proses akuntansi yang dimulai dari identifikasi dan analisa transaksi dan diakhiri menyusun laporan keuangan disebut siklus akuntansi.”

Menurut Hery dalam (Suyanti, 2017) menyimpulkan bahwa “Proses akuntansi yang diawali dengan menganalisis dan menjurnal transaksi, dan yang diakhiri dengan membuat laporan dinamakan sebagai siklus akuntansi (accounting cycle).”

Sumber : Samryn (2014: 49)

Gambar II.1 Siklus Akuntansi 2.1.3. Laporan Keuangan

Laporan keuangan (financial statements) merupakan produk akhir dari serangkaian proses pencatatan dan pengikhtisaran data transaksi bisnis. Laporan keuangan ini berfungsi sebagai alat informasi yang menghubungkan perusahaan dengan pihak-pihak yang berkepentingan, yang menunjukkan kondisi kesehatan keuangan perusahaan dan kinerja perusahaan.

Urutan Laporan Keuangan menurut Hery (2014:11-14) berdasarkan proses penyajiannya sebagai berikut:

1. Laporan Laba Rugi (Income Statement)

Laporan yang sistematis tentang pendapatan dan beban perusahaan untuk satu periode waktu tertentu. Laporan laba rugi ini akhirnya memuat informasi mengenai hasil usaha perusahaan, yaitu laba/rugi bersih, yang merupakan hasil dari pendapatan dikurangi beban.

2. Laporan Ekuitas Pemilik (Statement of Owner’s Equity)

Laporan yang menyajikan ikhtisar perubahan dalam ekitas pemilik suatu perusahaan untuk satu periode waktu tertentu (Laporan Perubahan Modal).

Ekuitas pemilik akan bertambah dengan adanya investasi (setoran modal) dan laba bersih, sebaliknya ekuitas pemilik akan berkurang dengan adanya prive (penarikan/pengambilan untuk kepentingan pribadi) dan rugi bersih.

3. Neraca (Balance Sheet)

Laporan yang sistematis tentang asset, kewajiban dan ekuitas perusahaan pertanggal tertentu. Tujuan neraca adalah menggambarkan posisi keuaangan perusahaan.

4. Laporan Arus Kas (Statement of Cash Flow)

Laporan yang menggambarkan arus kas masuk dan kas keluar secara terperinci dari masing-masing aktivitas, yaitu mulai dari aktivitas operasi, aktivitas invetasi, sampai pada aktivitas pendanaan/pembiayaan untuk satu periode waktu tertentu. Laporan arus kas menunjukkan besarnya kenaikan/penurunan bersih kas dari seluruh aktivitas selama periode berjalan serta saldo kas yang dimiliki perusahaan dengan akhir periode.

Berdasarkan teori di atas dapat diambil kesimpulan bahwa laporan keuangan adalah akhir dari pencatatan transaksi yang terjadi.

Tujuan keseluruhan dari laporan keuangan adalah memberikan informasi yang berguna bagi investor dan kreditor dala pengambilan keputusan investasi dan kredit. Jenis keputusan yang dibuat oleh pengambil keputusan sangatlah beragam, sama halnya dengan metode pengambilan keputusan mereka gunakan dan kemampuan mereka untuk memproses informasi. Pengguna informasi akuntansi dapat memperoleh pemahaman mengenai kondisi keuangan dan hasil operasional perusahaan lewat laporan keungan. Investor sangat berkepentingan terhadap laporan keuangan yang disusun investee terutama dalam hal pembagian deviden, sedangkan kreditor berkepentingan dalam hal pengembalian jumlah pokok pinjaman berikut bunganya. Investor dan kreditor juga sangat tertarik terhadap informasi mengenai besarnya arus kas yang dimiliki debitor di masa mendatang.

Laporan keuangan seharusnya memberikan informasi mengenai aset, kewajiban, dan modal perusahaan untuk investor dan kreditor serta pihak-pihak lainnya dalam mengevaluasi kekuatan dan kelemahan keuangan perusahaan, serta tingkat likuiditas dan solvabilitas perusahaan. Informasi ini dapat membantu users menentukan kondisi keuangan perusahaan. Disisi lain, Informasi mengenai laba perusahaan yang diukur dengan accrual accounting. Pada umumnya memberikan dasar yang lebih baik dalam hal memprediksi kinerja perusahaan di masa mendatang dari pada informasi mengenai penerimaan dan pengeluaran kas.

Kerangka kerja konseptual akuntansi, disebutkan bahwa fokus utama dari pelaporan keuangan adalah informasi mengenai kinerja perusahaan yang diberikan oleh ukuran laba dan komponen-komponennya.

2.1.4. Sistem Informasi Akuntansi

Menurut Krismiaji dalam (Istiana & Ariyati, 2017) menyimpulkan bahwa,

“Sistem informasi akuntansi adalah sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan, dan mengoperasikan bisnis”.

Sistem Informasi pokok menurut Mahatmyo (2014:2) meliputi:

1. Bukti transaksi

2. Catatan-catatan akuntansi , yang terdiri dari : a. Jurnal

b. Buku Besar c. Buku Pembantu

3. Laporan-laporan yang dihasilkan baik laporan keuangan maupun laporan-laporan yang lain.

Berdasarkan teori diatas dapat diambil kesimpulan bahwa sistem informasi akuntansi adalah sistem yang memproses data, menyediakan informasi akuntansi dan keuangan beserta informasi lainnya yang diperoleh dari proses transaksi akuntansi.

2.2 Tool Aplikasi 2.2.1. Zahir Accounting

Menurut Himayati dalam (Istiana & Ariyati, 2017) “Zahir Accounting adalah sebuah program aplikasi yang didesain khusus untuk mengelola keuangan perusahaan secara mudah, fleksibel, yang berfasilitas lengkap dan dapat digunakan untuk berbagai macam perusahaan, baik perusahaan jasa maupun perusahaan dagang”.

Zahir Accounting menurut Yuswanto dan Hanafi dalam (Rachmawati &

Nurjanah, 2017) mendefinisikan bahwa “Zahir Accounting merupakan software akuntansi yang dibuat secara terpadu (integrated software)”.

Zahir Accounting adalah software akuntansi yang digunakan untuk embuat

laporan keuangan, mempunyai fasilitas yang integrated berdaya saing tinggi, dilengkapi dengan analisa laporan berupa grafik dan analisa resiko keuangan yang berguna untuk keputusan manajemen perusahaan. Zahir dirancang untuk memenuhi kebutuhan pengusaha, dibuat dari sudut pandang pengusaha, sehingga setiap pengusaha dapat mengelola dan memiliki kendali penuh terhadap usahanya tanpa mengharuskan pengusaha dan manajemen perusahaan untuk memahami teori akuntansi terlebih dahulu.

Zahir Accounting Ver .1.0 dibuat pertama kali pada tahun 1996 dan pada

tahun 1997 mulai dikembangkan versi 2.0 dan mulai dipasangkan pada tahun 1999. Desain program dan struktur data yang sistematis, tetap stabil walaupun volume transaksi sangat tinggi, ditunjang fasilitas maintenance data yang akurat, fitur yang ada di Zahir Accounting terbilang sangat lengkap dan professional.

Keunggulan Zahir Accounting versi 5.1 menurut Yuswanto dan Hanafi dalam (Rachmawati & Nurjanah, 2017), yaitu:

1. Tampilan yang menarik baik dalam interface program maupun dalam penyajian laporan keuangan.

2. Berbagai menu yang memudahkan pencatatan.

Zahir memiliki kelebihan-kelebihan serta berbagai perangkat yang mudah

digunakan sehingga memungkinkan para pengusaha dan manajemen untuk mengambil keputusan bisnis dengan cepat dan tepat, karena zahir tidak hanya sebagai perangkat penyedia laporan keuangan semata. Adapun kelebihan Zahir : 1. Mudah mengontrol keluar masuk barang dan informasi stok yang ada

uptodate

2. Mudah mengelola hutang piutang disertai dengan informasi yang lengkap 3. Mudah mengelola cash flow dan mengetahui kondisi keuangan secara riil 4. Menghasilkan laporan keuangan yang instan dan cepat

5. Analisis keuangan yang akurat dan mudah dipahami

Zahir versi 5.1 secara inovatif telah menggabungkan sofware manajemen

finansial (sebagai Decision Support System). Mudah digunakan tanpa harus mempelajari teori akuntansi dan dapat membantu mengambil keputusan bisnis dengan cepat dan akurat.

2.2.2. Instalasi Zahir Accounting versi 5.1

Berikut ini adalah cara instalasi Zahir Accounting, 1. Tutup dahulu semua program yang sedang aktif 2. Masukkan CD installer kedalam CD/DVD Rom

3. Proses Autorun akan berjalan, kemudian klik menu install program

Gambar II.2

Menu Autorun Zahir Accounting 4. Lanjutkan ke proses berikut ini, lalu klik next

Gambar II.3

Menu Utama instalasi Zahir Accounting 5. Isikan nama dan organisasi sesuai yang diinginkan

Gambar II.4

Menu Customer Information

6. Pilih Typical untuk tipe instalasi

Gambar II.5 Menu Setup Type 7. Proses instalasi akhir pilih install

Gambar II.6 Menu Instalasi Akhir

8. Proses instalasi sedang berjalan

Gambar II.7 Instalasi sedang Berjalan

9. Aktifkan pilihan launch the program jika anda ingin menjalankan program zahir, dan jika tidak mau di aktifkan ceklist dihilangkan pada pilihan tersebut, lalu klik finish

10. a

Gambar II.8

Finish Instalasi Zahir Accounting

10. Menu utama Zahir Accounting, selamat anda berhasil menginstal Zahir Accounting

Gambar II.9

Menu Utama Zahir Accounting 2.2.3. Pengenalan Antar Muka

1. Menu Utama

Gambar II.10

Menu Utama Zahir Accounting

Setiap kali program akan dijalankan akan tampil menu utama seperti gambar diatas, dimana melalui menu utama ini kita dapat membuat data keuangan baru atau membuka data keuangan yang sebelumnya.

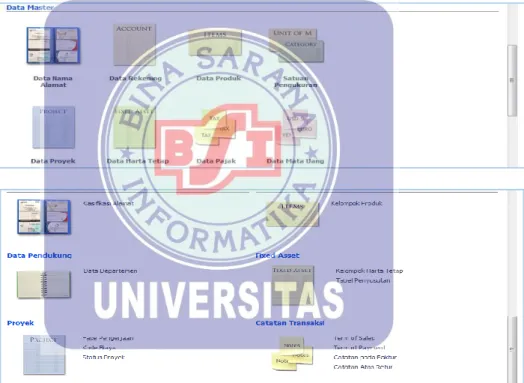

2. Modul-modul yang ada di Zahir Accounting a. Modul Data

Modul data digunakan untuk membuat data master di suatu data kerja di Zahir Accounting.

Klik Data-Data untuk menampilkannya

Gambar II.11 Menu Modul Data-Data

Beberapa fasilitas yang ada di modul Data-data:

1). Data Nama Alamat 2). Data Rekening

3). Data Produk 4). Satuan Pengukuran

5). Data Proyek 6). Data Harta Tetap

7) Data Pajak 8). Data Mata Uang b. Modul Buku Besar

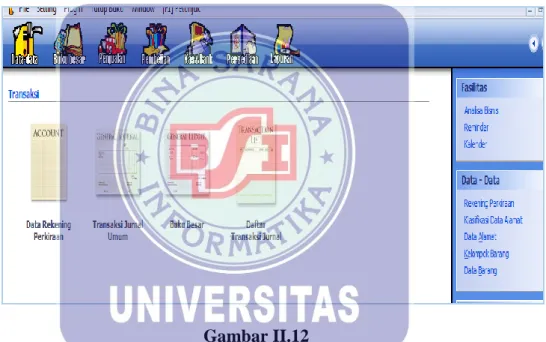

Modul Buku Besar digunakan untuk melakukan transaksi jurnal umum, membuat datar akun dan membuka buku besar per akun. Untuk menampilkan klik Modul Buku Besar.

Gambar II.12 Menu Modul Buku Besar

Beberapa fasilitas yang ada di modul Buku Besar : 1). Data Rekening Perkiraan

2). Transaksi Jurnal Umum 3). Buku Besar

4). Daftar Transaksi Jurnal

c. Modul Penjualan

Penjualan adalah transaksi dimana ada pengeluaran barang atau jasa untuk pelanggan. Transaksi ini digunakan oleh perusahaan sebagai pendapatannya, transaksi ini dapat dilakukan dengan tunai ataupun piutang.

Piutang usaha adalah transaksi untuk pembayaran yang dilakukan oleh pelanggan atas penjualan yang telah terjadi sebelumnya. Klik Modul Penjualan untuk menampilkannya

Gambar II.13 Menu Modul Penjualan Beberapa fasilitas yang ada dimodul penjualan:

1). Sales order

2). Pengiriman Barang (invoicing)

3). Retur Penjualan 4). Daftar Piutang Usaha 5). Pembayaran Piutang Usaha 6). Pengembalian Kelebihan (kredit) d. Modul Pembelian

Pembelian adalah transaksi dimana ada penerimaan barang atau jasa dari supplier/vendor, transaksi ini banyak digunakan oleh perusahaan.

Transaksi pembelian dapat dilakukan dengan tunai ataupun hutang. Hutang usaha adalah transaksi untuk melakukan pembayaran hutang usaha kepada supplier atau vendor tertentu atas transaksi pembelian sebelumnya..Klik Modul Pembelian untuk menampilkannya

Gambar II.14 Menu Modul Pembelian Beberapa fasilitas yang ada di Modul Pembelian:

1). Purchase Order

2). Pengiriman Barang (Invoicing) 3). Retur Pembelian

4). Daftar Hutang Usaha 5). Pembayaran Hutang Usaha

6). Penerimaan Kembalian (Debet) e. Modul Kas dan Bank

Kas dan Bank untuk transaksi yang berkaitan dengan rekening kas atau bank, seperti transfer antar rekening kas/bank, kas/bank masuk, kas/bank keluar. Kas masuk dan kas keluar adalah transaksi diluar penginputan penerimaan pembayaran piutang maupun pengeluaran pembayaran hutang.

Klik Kas dan Bank untuk menampilkannya

Gambar II.15

Menu Modul Kas dan Bank

Beberapa fasilitas yang ada di Modul Kas dan Bank 1). Transfer Kas

2). Kas Masuk 3). Kas Keluar 4). Rekonsiliasi Bank

f. Modul Persediaan

Persediaan digunakan untuk mengelola persediaan sebagai aktiva perusahaan. Pada modul ini dapat dibuat data barang, barang keluar di luar penjualan, pembuatan proses produksi, stock opname. Klik Modul Persediaan ntuk menampilkannya

Gambar II.16 Menu Modul Persediaan Beberapa fasilitas yang ada di Modul Persediaan:

1). Pemakaian/Penyesuaian Barang 2). Pemindahan Barang

3). Stock Opname 4). Perakitan

Proses persediaan juga berkaitan dengan penerimaan barang yang ada di modul pembelian dan pengiriman barang yang ada di modul penjualan.

Setiap ada penjualan yang akan menyebabkan barang keluar, secara otomatis zahir akan membentuk jurnal penyesuaian persediaan berdasarkan metode yang digunakan.

g. Modul Laporan

Modul Laporan digunakan untuk melihat semua laporan hasil penginputan modul-modul sebelumnya. Klik Modul Laporan untuk menampilkannya.

Gambar II.17 Menu Modul Laporan

Modul laporan ini digunakan untuk melihat semua laporan hasil penginputan di modul-modul sebelumnya.

Beberapa fasilitas yang ada di modul laporan:

1). Analisa Bisnis 2). Laporan Keuangan

3). Laporan Penjualan dan Piutang 4). Laporan Pembelian dan Hutang

5). Laporan Barang 6). Laporan Lainnya