BAB II

TINJAUAN PUSTAKA

2.1. Laporan Keuangan

Pada awalnya laporan keuangan pada suatu perusahaan hanyalah sebagai

“alat penguji” dari pekerjaan bagian pembukuan, tetapi untuk selanjutnya laporan keuangan tidak hanya sebagai alat penguji saja tetapi juga sebagai dasar untuk dapat menentukan atau menilai posisi keuangan perusahaan tersebut, dimana dengan hasil analisa tersebut pihak-pihak yang berkepentingan mengambil suatu keputusan. Jadi untuk mengetahui posisi keuangan suatu perusahaan serta hasil-hasil yang telah dicapai oleh perusahaan tersebut perlu adanya laporan keuangan dari perusahaan yang bersangkutan. Bagi suatu perusahaan, penyajian laporan keuangan secara khusus merupakan tanggung jawab manajer keuangan. Manajer keuangan bertugas dalam mencari dana dari berbagai sumber dan membuat keputusan tentang sumber dana yang dipilih.

Pada umumnya laporan keuangan terdiri dari neraca, laporan laba rugi, laporan perubahan modal, laporan arus kas, dan catatan atas laporan keuangan.

Dimana neraca menunjukkan jumlah aktiva, hutang, dan modal dari suatu perusahaan pada tanggal tertentu, sedangkan laporan laba rugi memperlihatkan hasil-hasil yang telah dicapai oleh perusahaan serta biaya yang terjadi selama periode tertentu, laporan perubahan modal menunjukkan sumber dan penggunaan atau alasan-alasan yang menyebabkan perubahan modal perusahaan, laporan arus

11

kas menunjukkan arus kas masuk dan arus kas keluar di suatu perusahaan, dan catatan atas laporan keuangan memberikan informasi tentang penjelasan yang dianggap perlu atas laporan keuangan.

Menurut Kieso (2008:3) menyatakan laporan keuangan merupakan sarana pengkomunikasian informasi keuangan utama kepada pihak-pihak diluar korporasi.

Laporan keuangan yang sering disajikan adalah neraca, laporan arus kas, laporan ekuitas pemilik dan pemegang saham. Secara umum laporan keuangan terdiri dari neraca, laporan laba rugi, laporan arus kas, laporan perubahan ekuitas, dan catatan atas laporan keuangan.

Laporan keuangan berfungsi untuk mengetahui perkembangan keberhasilan perusahaan selama periode waktu tertentu. Laporan keuangan dapat bermanfaat kepada pihak-pihak yang berkepentingan dalam perusahaan. Hal ini dijadikan dasar bagi mereka untuk mengambil keputusan yang berkaitan hubungannya dengan keuangan perusahaan.

Menurut Harahap (2010:133), tujuan umum laporan keuangan yaitu menyajikan laporan posisi keuangan hasil usaha dan perubahan posisi keuangan secara wajar sesuai prinsip akuntansi yang diterima umum. Dan tujuan khusus laporan keuangan yaitu: memberikan informasi tentang kekayaan, kewajiban, kekayaan bersih, proyeksi laba, perubahan kekayaan dan kewajiban serta informasi yang relevan.

Tujuan pemakai eksternal adalah memberikan informasi yang bermanfaat

bagi investor, kreditor, dan pemakai lainnya saat ini dan masa yang akan datang

(potensial), untuk mempertahankan jumlah, waktu, dan ketidakpastian dari

penerimaan kas dari deviden atau bunga, dan dari penjualan, pelunasan surat-surat berharga atau hutang pinjaman.

Tujuan perusahaan yaitu memberikan informasi untuk menolong investor, kreditur, dan pemakai lainnya untuk memperkirakan jumlah, waktu, dan ketidakpastian aliran kas masuk bersih perusahaan. Di samping tujuan tersebut di atas, analisis laporan keuangan juga dapat digunakan untuk menilai kewajaran laporan keuangan yang disajikan. Dengan melakukan analisis keuangan, maka informasi yang dibaca dari laporan keuangan menjadi lebih luas dan lebih dalam.

Analisis laporan keuangan membantu manajemen untuk mengevaluasi keuangan perusahaan saat ini dan juga dapat dijadikan untuk memprediksi posisi keuangan perusahaan di masa mendatang.

2.2. Kinerja Keuangan

Kinerja berasal dari kata performance, kinerja dinyatakan sebagai prestasi yang dicapai oleh perusahaan dalam suatu periode tertentu yang mencerminkan tingkat kesehatan dari perusahaan tersebut. Pengukuran kinerja adalah penentuan secara periodik tampilan perusahaan yang berupa kegiatan operasional, struktur organisasi, dan karyawan yang berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelummya (Mulyadi, 2008:419).

Kinerja keuangan dapat dikatakan sebagai hasil yang dicapai oleh perusahaan atas berbagai aktivitas yang dilakukan dalam mendayagunakan sumber keuangan yang tersedia. Kinerja keuangan dapat dilihat dari análisis laporan keuangan atau analisis rasio keuangan. Menurut Arief Habib (2008:91) bahwa

“Kinerja keuangan diukur dengan banyak indikator, salah satunya adalah análisis

rasio keuangan”. Untuk melakukan analisis rasio keuangan tersebut diperlukan perhitungan rasio – rasio keuangan yang mencerminkan aspek-aspek tertentu. Rasio keuangan diperoleh dengan cara menghubungkan dua atau lebih data keuangan.

Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan kegiatan operasional perusahaan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar. Seperti dengan membuat suatu laporan keuangan yang telah memenuhi standar dan ketentuan dalam SAK (Standar Akuntansi Keuangan) atau GAAP (General Acepted Accounting Principle) (Fahmi.2013:2).

Menurut Darsono dan Ashari (2005:91) salah satu analisis kinerja keuangan dengan menggunakan informasi laporan arus kas adalah analisis rasio laporan arus kas. Analisis laporan arus kas ini menggunakan komponen dalam laporan arus kas dan komponen neraca dan laporan laba rugi sebagai alat analisis rasio.Kinerja yaitu tingkat konsistensi dan kebaikan fungsi-fungsi produk. Kinerja juga dapat didefinisikan sebagai suatu istilah umum yang digunakan untuk sebagian atau seluruh tindakan atau aktivitas dari suatu organisasi pada periode, seiring dengan referensi standar seperti biaya-biaya masa lalu atau yang diproyeksikan, suatu standar efisiensi, pertanggungjawaban atau akuntabilitas manajemen dan semuanya.

Evaluasi kinerja dapat dilakukan dan digolongkan kepada dua aspek, yaitu evaluasi kinerja terhadap aspek keuangan dan evaluasi kinerja terhadap aspek non-keuangan.

Kinerja keuangan merupakan suatu hasil atas prestasi yang telah dicapai

oleh perusahaan dalam menjalankan fungsinya dan pengelolaan dana perusahaan

secara efektif dan efisien selama periode tertentu. Pengukuran kinerja sangat diperlukan oleh perusahaan untuk mengetahui dan mengevaluasi sampai dimana tingkat keberhasilan perusahaan berdasarkan aktivitas yang telah dijalankan sebelumnya. Pengukuran kinerja dapat dilakukan dengan berbagai macam ukuran dan biasanya berdasarkan data laporan keuangan perusahaan. Pengukuran kinerja dilakukan dengan menganalisis laporan keuangan dengan menggunakan rasio-rasio keuangan perusahaan. Rasio menggambarkan suatu hubungan yang dapat memberikan penjelasan atau gambaran kepada penganalisa tentang baik dan buruknya keadaan posisi keuangan perusahaan.

Munawir (2004:31) menyatakan bahwa tujuan dari pengukuran kinerja keuangan perusahaan adalah:

1. Mengetahui tingkat likuiditas

Likuiditas menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangan yang harus segera diselesaikan pada saat ditagih. Salah satu rasio yang sering digunakan untuk menilai likuiditas adalah rasio cakupan kas terhadap hutang lancar (current cash to debt coverage ratio). Rasio ini mengindikasikan apakah perusahaan dapat melunasi hutang lancarnya dalam tahun tertentu dari operasinya. Semakin tinggi rasio ini, semakin kecil kemungkinan perusahaan akan mengalami masalah likuiditas. Rasio likuiditas keuangan yang nilainya dibawah 1 mengindikasikan bahwa perusahaan tidak dapat memenuhi semua kewajiban lancarnya dari arus kas yang dihasilkan secara internal.

2. Mengetahui tingkat solvabilitas

Menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi, baik keuangan jangka pendek maupun jangka panjang.Salah satu rasio yang sering digunakan untuk menilai solvabilitas adalah rasio cakupan keseluruhan aset terhadap hutang (debt to Total Assets Ratio). Rasio ini mengindikasikan apakah perusahaan dapat melunasi hutang-hutangnya dengan keseluruhan asset yang dimilikinya.

Semakin tinggi rasio ini, semakin besar resiko yang harus ditanggung oleh kreditor dan semakin besar peranan dana dari pihak luar untuk dibelanjakan ke aktiva. Rasio solvabilitas keuangan yang nilainya dibawah 1 mengindikasikan bahwa perusaaan semakin mudah untuk dapat menjaminkan asset perusahaan dalam mengatasi kewajiban-kewajibannya kepada pihak luar.

3. Mengetahui tingkat rentabilitas

Rentabilitas atau yang sering disebut dengan profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

Menurut Brigham (2001:89) “Profitabilitas adalah sekelompok rasio yang memperlihatkan pengaruh gabungan dari likuiditas, manajemen aktiva, dan hutang terhadap hasil operasi”. Pendapat lain dari Suad Husnan (2004:72) profitabilitas adalah rasio untuk mengukur efisiensi penggunaan aktiva perusahaan (atau mungkin sekelompok aktiva perusahaan). Gross profit margin merupakan salah satu rasio yang digunakan dalam mengetahui rentabilitas.

Gross Profit Margin adalah rasio yang digunakan untuk mengukur laba kotor

yang dihasilkan dari setiap rupiah penjualan. Semakin tinggi margin laba kotor

perusahaan, semakin bagus, karena itu artinya biaya produksi perusahaan itu

rendah. Sebaliknya, semakin rendah margin laba kotor semakin tinggi biaya produksi yang ditanggung perusahaan.

4. Mengetahui tingkat stabilitas/Fleksibilitas

Menunjukkan kemampuan perusahaan untuk melakukan usahanya dengan stabil, yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar hutang-hutangnya serta membayar beban bunga atas hutang- hutangnya tepat pada waktunya.Ukuran yang lebih bersifat jangka panjang dan menyediakan informasi mengenai fleksibilitas keuangan adalah rasio cakupan kas terhadap hutang (cash to debt coverage ratio). Rasio ini mengindikasikan kemampuan perusahaan untuk membayar kembali kewajibannya dengan kas bersih yang disediakan oleh aktivitas operasi, tanpa harus melikuidasi aktiva yang dipakai dalam operasi. Rasio fleksibilitas keuangan yang nilainya dibawah 1 mengindikasikan bahwa perusahaan mengalami kesulitan dalam memenuhi kewajibannya pada saat jatuh tempo. Akibatnya, rasio ini menandakan apakah perusahaan dapat membayar hutang-hutangnya dan dapat bertahan hidup jika sumber dana eksternal terbatas atau terlalu mahal.

Dengan demikian dapat disimpulkan bahwa pengukuran kinerja keuangan memberikan penilaian atas pengelolaan aset perusahaan oleh manajemen dan manajemen perusahaan dituntut untuk melakukan evaluasi dan tindakan perbaikan atas kinerja keuangan perusahaan yang tidak sehat.

Laporan arus kas memberikan gambaran bagi para investor mengenai posisi

keuangan perusahaan. Jika laporan arus kas naik, berarti kinerja keuangan

perusahaan efektif, hal ini mengambarkan bahwa posisi keuangan perusahaan baik.

Arus kas yang baik mendorong investor menanamkan modalnya ke dalam perusahaan.

Penilaian kondisi perusahaan dan kinerja perusahaan memerlukan tolok ukur. Tolok ukur yang sering digunakan adalah arus kas yang terdiri dari arus kas aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan. Laporan arus kas memberikan pandangan yang lebih baik tentang kondisi keuangan dan kinerja perusahaan bagi para analisis yang ahli dan berpengalaman.

Menurut Price, dkk., (2005) suatu perusahaan dinilai memiliki kinerja keuangan yang baik apabila:

1. Rasio Likuiditas di atas 1, mengindikasikan bahwa perusahaan mampu menghasilkan kas yang cukup untuk memenuhi kewajiban jangka pendeknya (baik 1 tahun atau kurang dari 1 tahun).

2. Rasio Fleksibilitas di atas 1, mengindikasikan bahwa perusahaan menghasilkan kas yang cukup untuk memenuhi total kewajibannya (baik kewajiban lancar maupun kewajiban tidak lancar).

3. Rasio Arus Kas Bebas di atas 1, mengindikasikan bahwa perusahaan mampu untuk bertahan dan juga berkembang di masa depan. Selain itu perusahaan juga mampu memenuhi strategi visi dan misi jangka panjangnya.

4. Rasio Kualitas Laba di atas 1, mengindikasikan bahwa perusahaan mampu membiayai aktivitas operasi dan aktivitas lainnya yang membutuhkan kas dengan menggunakan arus kas dari aktivitas operasi perusahaan saja.

5. Rasio Akuisisi Modal di atas 1, mengindikasikan perusahaan mampu

membiayai seluruh pembelian aset tetap mereka dengan kas dari aktivitas

operasi dan tidak bergantung kepada sumber dana dari kreditor maupun investor.

2.3. Kas

Setiap perusahaan di dalam menjalankan usahanya membutuhkan kas karena kas merupakan pos yang sangat penting dalam laporan keuangan. Kas digunakan sebagai alat tukar dalam perolehan barang dan jasa sebagai investasi yang sangat likuid dan memiliki jatuh tempo yang pendek tanpa menghadapi resiko perubahan nilai yang sangat signifikan. Dalam laporan arus kas selalu dinyatakan jumlah kas dan setara kas selama periode tertentu beserta perubahan kas dan setara kas selama periode tertentu.

Kas adalah aset yang paling likuid mencakup mata uang, deposito dana, money order dan cek. Setara kas yang tergolong sangat lancar yaitu: investasi jangka pendek yang siap untuk dikonversi menjadi kas dan hampir jatuh tempo sehingga resiko perubahan harga yang disebabkan pergerakan tingkat bunga yang hanya minimal.

Menurut Skousen (2002:30) kas merupakan harta lancar meliputi uang

logam, uang kertas dan pos-pos lain yang dapat digunakan sebagai media tukar dan

merupakan dasar pengukuran akuntansi. Kas terlibat secara langsung maupun

secara tidak langsung dan hampir setiap transaksi, kas juga merupakan bagian

penting karena perusahaan harus memperhatikan posisi likuiditasnya yang

memadai yakni harus memiliki sejumlah kas yang cukup untuk membiayai

kewajiban pada saat jatuh tempo agar entitas tersebut dapat terus beroperasi.

Menurut Harahap (2010:258) kas adalah uang dan surat berharga lainnya yang dapat diuangkan setiap saat serta surat berharga lainnya yang sangat lancar yang memenuhi syarat:

1. Setiap saat dapat ditukar menjadi kas 2. Tanggal jatuh temponya sangat dekat

3. Kecil resiko perubahan nilai yang disebabkan perubahan tingkat harga Selain kas, dalam laporan arus kas juga dinyatakan tentang setara kas.

Menurut pendapat Ikatan Akuntan Indonesia (IAI) dalam PSAK No. 2 disebutkan bahwa “setara kas dimiliki untuk memenuhi komitmen kas jangka pendek, bukan untuk investasi atau tujuan lain. Untuk memenuhi persyaratan setara kas, investasi harus segera dapat diubah menjadi kas dalam jumlah yang telah diketahui tanpa menghadapi resiko perubahan nilai yang sangat signifikan”.

Pada dasarnya, setara kas merupakan investasi jangka pendek dengan masa jatuh tempo tidak lebih dari tiga bulan yang sangat likuid dan dapat dipertukarkan dengan sejumlah uang tunai dengan segera. Dengan demikian, jelaslah bahwa yang dimaksud dengan kas disini tidak hanya uang tunai yang hanya ditangan (cash on hand) tetapi juga termasuk investasi yang sifatnya sangat likuid, berjangka pendek dan yang dengan cepat dapat dijadikan dengan kas dalam jumlah tertentu tanpa menghadapi resiko perubahan nilai yang sangat signifikan.

2.4. Arus Kas

Laporan arus kas adalah laporan yang memberikan gambaran mengenai

jumlah dana yang tersedia setiap saat yang dipakai untuk berbagai kebutuhan

operasional perusahaan termasuk investasi yang juga memuat jumlah pemasukan

serta pengeluaran yang disusun dengan menelusuri dan mengkaji laporan laba rugi dan neraca.

Menurut Kieso, dkk (2008:247) laporan arus kas yaitu laporan yang melaporkan penerimaan kas, pembayaran kas, dan perubahan bersih pada kas yang berasal dari aktivitas operasi, investasi dan pendanaan dari suatu perusahaan selama satu periode dalam suatu format yang merekonsiliasi saldo kas awal dan saldo kas akhir periode.

Laporan Arus Kas disosialisasikan oleh The Financial Accounting Standards Boarddalam „Statement No.95 „ tentang “Statement of Cash Flows” pada bulan November1987. Dalam “Statement” tersebut ditegaskan bahwa tujuan utama Laporan Aliran Kasadalah menyediakan informasi yang relevan tentang penerimaan (sumber) dan pengeluaran(penggunaan) kas perusahaan selama periode tertentu.

“Statement of Cash flows is a firm‟sfinancial statement that summarizes its source and uses of cash over a specified period” (Ross,Westerfield dan Jordan, 2001:49).

Sejak tahun 1994 Ikatan Akuntan Indonesia (2013 PSAK No.2) didalam

“Pernyataan Standar Akuntansi Keuangan” tentang laporan arus kas mengharuskan semua perusahaan untuk menyusun laporan arus kas sebagai bagian dari laporan keuangan perusahaan pada periode pelaporan keuangan dan berlaku efektif mulai 01 Januari 1995 (Purwatiningsih et.al., 2003).

Perhatian terhadap Cash flow ini sangat penting, karena perusahaan

dalamoperasionalnya harus memperhatikan “kemampuan jangka pendek untuk

memenuhi kebutuhan kas dan kemampuan jangka panjang untuk menghasilkan kas

dari sumber eksternal” (Hendersondan Mannes CCM dalam Nurul Latifah

Pancawardani, 2009:47). Selanjutnya karena pada level yang paling mendasar

perusahaanadalah melakukan dua kegiatan utama yaitu menghasilkan kas (cash

inflow) dan menggunakankas (cash outflow). Kas diartikan sebagai “seluruh cash

on hand dan dana yang disimpan dibank dalam berbagai bentuk seperti deposito dan

rekening koran”(Sartono, 2008:519). Dalam hal ini Cash flow adalah “suatu proses

yang didalamnya terjadi aliran kas masuk dan aliran kaskeluar akibat operasi

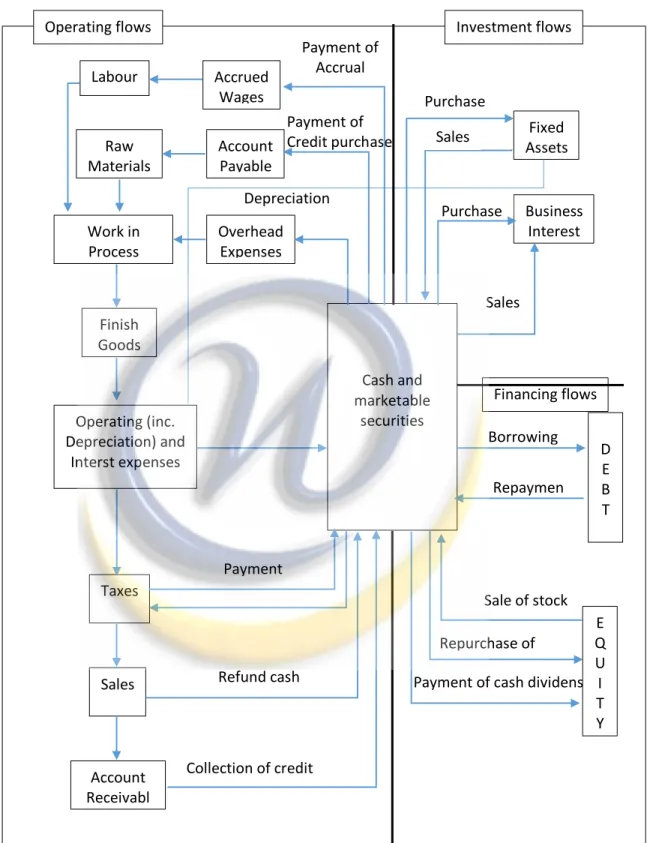

perusahaan”. Secara Umum aliran kas dalam perusahaan dapat dilukiskan seperti

gambar berikut:

Gambar 2.1 Aliran Kas Perusahaan

Sumber: Giman (2000)

Borrowing

Repaymen t

Cash and marketable

securities Labour

Raw Materials

Overhead Expenses Work in

Process

Finish Goods

Operating (inc.

Depreciation) and Interst expenses

Taxes

Sales

Account Receivabl

e

Fixed Assets

Business Interest

D E B T

Operating flows Investment flows

Payment of Accrual

Payment of Credit purchase Accrued

Wages

Account Payable

Purchase Sales

Purchase

Sales

Refund cash sales

Payment

Collection of credit sales

Sale of stock

Repurchase of stock

Payment of cash dividens E Q U

I T Y Depreciation

Financing flows

Gambar di atas menunjukkan bahwa cash flow dapat diklasifikasikan atas:

a) Operating flows

Operating flows berkaitan dengan kegiatan produksi dan penjualan produk perusahaan. Konten pada laporan dalam klasifikasi ini adalah arus kas masuk maupun arus kas keluar yang berkaitan dengan laba bersih. Arus kas biasanya didefinisikan sebagai berikut:

a. Arus kas masuk

Aliran kas yang berasal dari luar perusahaan yang dapat berupa kas yang diterima dari:

- Pelanggan - Piutang bunga

- Dividen dari investasi

- Dana yang dikembalikan oleh pemasok b. Arus kas keluar

Aliran kas yang berasal dari perusahaan untuk dibayarkan kepada pihak- pihak diluar perusahaan. Kas tersebut dapat berupa pembayara untuk : - Pembelian barang untuk dijual kembali

- Kewajiban bunga - Pajak penghasilan - Gaji dan upah

Selisih antara arus kas masuk dan arus kas keluar disebut arus kas masuk

bersih dari kegaitan operasi. Pada umumnya, jumlah bersih merupakan arus

kas masuk, karena dalam jangka panjang penerimaan kas dari operasi harus melebihi arus kas keluar agar perusahaan dapat terus melanjutkan usahanya.

b) Investment flows

Investment flows berhubungan dengan pembelian dan penjualan aktiva tetap maupun bunga. Klasifikasi ini termasuk arus kas masuk dan arus kas keluar yang berkaitan dengan pelepasan atau perolehan fasilitas operasi (properti pabrik dan peralatan), penjualan atau pembelian investasi, dan kegiatan non operasi (investasi) lainnya. Arus kas keluar adalah investasi kas oleh entitas untuk memperoleh aktiva non kas. Arus kas masuk menurut klasifikasi ini terjadi hanya ketika kas diterima dari penjualan atau pelepasan investasi lama. Berikut ini jenis arus kas yang termasuk dalam kegiatan investasi:

a. Arus kas masuk/kas yang diterima dapat berupa pelepasan atau penjualan aktiva, pelepasan atau penjualan sekuritas investasi, penerimaan pinjaman (tidak termasuk bunga karena masuk dalam kegiatan operasi), dan lain-lain.

b. Arus kas keluar/kas yang biasanya digunakan untuk membayar kegiatan

perolehan atau pembelian aktiva, investasi jangka panjang dalam hutang

sekuritas ekuitas, pinjaman kepada pihak lain (tidak termasuk bunga

karena masuk dalam kegiatan operasi), perolehan aktiva lainnya yang

digunakan dalam produksi seperti paten atau aktiva tak berwujud lainnya

(tidak termasuk persediaan, karena masuk dalam kegiatan operasi), dan

lain sebagainya.

Selisih antara arus kas masuk dan arus kas keluar disebut arus kas masuk (keluar) bersih dari kegiatan investasi.

c) Financing flows

Financing flows berkaitan dengan transaksi keuangan (hutang dan modal sendiri). Klasifikasi ini termasuk arus kas masuk maupun arus kas keluar yang berkaitan dengan kegiatan pendanaan (peminjam atau penerbitan saham) yang digunakan untuk memperoleh kas guna menjalankan usaha.

Arus kas keluar terjadi hanya ketika kas dibayarkan kepada pemilik dan kreditor untuk investasi mereka sebelumnya. Arus kas yang biasanya masuk dalam klasifikasi ini;

a. Arus kas masuk atau yang biasanya diterima dari:

- Pemilikan dari penerbitan sekuritas ekuitas - Kreditor dari penerbitan sekuritas hutang

b. Arus kas keluar atau yang biasanya dibayarkan kepada:

- Pemilik untuk dividen dan distribusi lainnya

- Pemilik untuk penarikan saham atau pembelian saham treasuri - Kreditor untuk pembayaran kembali sejumlah pinjaman (tidak

termasuk bunga masuk dalam kegiatan operasi).

2.4.1.

Bentuk Laporan

Pada umumnya salah satu cara dalam menilai perusahaan adalah dengan

menganalisa kinerja keuangan perusahaan. Agar dapat menganalisis kinerja

keuangan perusahaan salah satunya dengan metode analisis rasio-rasiocash flow,

maka laporan arus kas yang memuat dinamika cash flow perlu dipilah kedalam

kelompok aktivitas utama yang dinamakan trichotomy cash flows (Nurnberg dan LargayIII; Figlewics dan Zeller dalam Nurul Latifah Pancawardani, 2009:49; Ikatan Akuntan Indonesia, 2013: PSAK No.2). Halini mengacu pada aktivitas pokok perusahaan yang berkaitan dengan tiga keputusan pokok perusahaan: 1) operating decision 2) investing decision dan 3) financing decision.

Trichotomy cash flows terdiri dari 1) Cash flow from operating (CFFO) activitiesyakni cash flows dari aktitivitas operasi perusahaan yang berkaitan langsung dengan produksi,pembelian dan penjualan barang/jasa, pembelian bahan baku, sampai pada laba/rugi perusahaan, 2) Cash flow from investing activities, yaitu aktivitas investasi yang mendukung kegiatanoperasi serta berhubungan dengan pembelian dan penjualan aktiva tetap dan business interest.Sehingga pola investasi dan reinvestasi dalam assets seperti pembelian property, pabrik,equipment, assets operasi, hutang dan sekuritas perusahaan lain akan membangun dasar operasidan menjadi indicator keberhasilan perusahaan, dan 3) Cash flow from financing activities yaitucash flows yang berkaitan dengan transaksi pendanaan dari hutang dan modal. Maka thefinancing and refinancing hutang dan atau ekuitas merupakan suatu petunjuk yang menandakankesuksesan suatu usaha.

Oleh karena pendanaan dari hutang (variable penerbitan, penyelesaian,atau reakuisisi sekuritas hutang/obligasi) maupun ekuitas (emisi saham, dividen) dibutuhkanuntuk mendukung kebutuhan operasi jangka pendek maupun jangka panjang perusahaan.

Bentuk penyajiandalam laporan arus kas, dapat menggunakan metode

langsung (direct method) ataupunmetode tidak langsung (indirect method). Ikatan

Akuntan Indonesia (2013: PSAK No.2) mewajibkan perusahaan yang go public untuk menggunakan direct method dalam laporan arus kas.

Menurut Harahap (2010:247) ada dua bentuk dalam menyajikan laporan arus kas, yaitu:

1. Metode Langsung (Direct Method)

Dalam metode ini pelaporan kas dilakukan dengan cara melaporkan kelompok- kelompok penerimaan kas dan pengeluaran kas dari kegiatan operasi secara lengkap (gross), dan baru dilanjutkan dengan kegiatan investasi dan pembiayaan.

2. Metode Tidak Langsung (Indirect Method)

Dalam metode ini, net income disesuaikan dengan menghilangkan:

a. Pengaruh kas transaksi yang masih belum direalisir (defederal) dari arus kas masuk dan keluar dari transaksi yang lalu seperti perubahan jumlah persediaan defederal income, arus kas masuk dan keluar yang accrued, arus kas masuk dan keluar yang accrued seperti utang dan piutang.

b. Pengaruh perkiraan yang terdapat dalam kelompok investasi dan pembiayaan yang tidak memperngaruhi kas, seperti: penyusutan, amortisasi, laba rugi dari penjualan aktiva tetap dan dari operasi yang dihentikan (yang berkaitan dengan kegiatan investasi), laba rugi perubahan utang (transaksi pembiayaan).

Menurut Kieso (2008:396), keunggulan dari metode langsung yaitu; 1)

metode langsung lebih konsisten dengan tujuan laporan arus kas untuk

menyediakan informasi tentang penerimaan kas dan pembayaran kas operasi, 2)

metode langsung menyajikan penerimaan dan pembayaran kas. Kelemahan dari metode langsung yaitu; mengumpulkan data yang diperlukan tidak dapat tersedia dengan cepat. Sedangkan keunggulan metode tidak langsung yaitu; 1) metode ini berfokus pada perbedaan antara laba bersih dan arus kas bersih dari kegiatan operasi, 2) metode tidak langsung memberikan hubungan yang bermanfaat antara laporan arus kas dan laporan laba rugi serta neraca. Kelemahan dari metode tidak langsung yaitu; tidak melaporkan penerimaan dari penjualan dan arus kas masuk operasi lainnya yang diperlukan analisis untuk menilai kemampuan menghasilkan kas.

2.4.2.

Tujuan dan Manfaat

Informasi cash flows sangat penting bagi stakeholders karena bertujuan: 1) untukmengidentifikasi sumber dan penggunaan kas dan setara kas perusahaan karena merupakanaktiva yang paling likuid dan merupakan “roh” bisnis, 2) memberikan informasi historistentang kas dan setara kas perusahaan yang diklasifikasikan atas aktivitas operasi, investasidan pendanaan (Ikatan Akuntan Indonesia, 2013: PSAK No.2).Informasi cash flows bermanfaat untuk (Prastowo, 2005: 118-119):

a. Mengevaluasi perubahan aktiva bersih, struktur keuangan (termasuk likuiditas dan solvabilitas), serta untuk mengevaluasi kemampuan dalam menentukan waktu danjumlah arus kas sesuai kondisi perusahaan.

b. Menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas.

c. Meningkatkan daya banding pelaporan kinerja operasi perusahaan karena meniadakan pengaruh perlakuan akuntansi yang berbeda terhadap transaksi dan peristiwa yangsama.

d. Membandingkan antara taksiran dengan realisasi arus kas terutama dalam menentukantingkat laba dan arus kas bersih akibat perubahan harga.

e. Sebagai dasar bagi manajemen dalam menentukan kebijakan dividen.

f. Sebagai dasar untuk menilai kinerja manajemen dan kemampuan perusahaan dalam membayar dividen, hutang, dan bunga, khususnya dengan kas dari aktivitas operasi (bagi Investor dan Kreditur).

2.4.3.

Rasio Arus Kas

Serangkaian rasio cash flow telah dikembangkan untuk mengukur kinerja keuangan perusahaan. Giacomino dan Mielke (dalam Nurul Latifah Pancawardani, 2009:51) mengemukakan 9 rasio cash flow yang disebut sebagai performance ratios dan dibagi ke dalam dua kelompok rasio yaitu sufficiency ratios dan efficiency ratios.

Sufficiency ratios terdiri dari cash flow adequacy, long term debt payment, dividend payout, reinvestment, debt coverage dan depreciation-amortization impact. Efficiency ratios mencakup cash flow to sales, operations index, dan cash flow return on assets.

Carslaw dan Mills (dalam Nurul Latifah Pancawardani, 2009:50) mengembangkan beberapa rasio cash flow:

a. Solvency and liquidity atau disebut dengan cash coverage, mencakup cash

interest coverage, cash debt coverage, dan cash dividend coverage.

b. Quality of income: quality of sales dan quality of income

c. Capital expenditures: capital acquisitions dan investment to finance.

d. Cash Flow return: cash flow per share, cash return on assets, cash return on debt and equity dan cash return on stackholders equity.

Selain itu Figlewicz dan Zeller (dalam Nurul Latifah Pancawardani, 2009:51) mengembangkan rasio-rasio cash flow yang dikategorikan dalam beberapa bagian:

a. Performance: operating cash return on sales; operating cash return on assets dan operating cash return on equity.

b. Liquidity and coverage: cash flow liquidity, critical needs coverage, interest coverage,dan dividend coverage.

c. Investing and Financing: operating investing activity, non operating investing activity, debt activity, dan equity activity.

Dari berbagai rasio cash flow tersebut, penulis mencoba untuk memadukan

dan mengkategorikan rasio-rasio tersebut ke dalam sub bagian rasio berdasarkan

pengelompokan yang dilakukan Giacomino dan Mielke dan Figlewicz dan Zeller

(dalam Nurul Latifah Pancawardani, 2009:51). Pemilihan sub bagian untuk

pengelompokan dan penamaan rasio-rasio cash flow ini berdasarkan pertimbangan

bahwa beberapa rasio cash flow walaupun diistilahkan secara berbeda tetapi

variable pengukurannya sama. Selain itu analisis rasio-rasio cash flow pada

umumnya secara konsisten mengacu pada CFFO (Cash flow from oparations) dan

hanya sebagian kecil saja rasio yang tidak melibatkan CFFO (Cash flow from

oparations).

Berikut ikhtisar rasio-rasio cash flow a. Rasio Kecukupan (Sufficiency Ratios)

Sufficiency ratios atau Liquidity and coverage ratios menggambarkan adequacy cash flows untuk memenuhi kebutuhan kas perusahaan. Cash flow adequacy ratios merupakan perbandingan antara cash flow from operations (CFFO) dengan pembayaran hutang jangka panjang, pembelian assets dan pembayaran dividen yang dinyatakan dalam persentase. Rasio ini dipakai untuk mengevaluasi kemampuan perusahaan dalam menghasilkan kas guna membayar hutang, reinvestasi operasi, dan membayar dividen kepada investor.

Bila selama satu periode nilainya = satu atau 100%, maka berarti perusahaan

memiliki kas yang memadai untuk memenuhi kewajibannya baik kepada

kreditur maupun investor dan dapat melakukan investasi. Rasio long term debt

payment, dividend payout, dan reinvestment dapat menggambarkan tentang

prospek kemampuan perusahaan untuk memenuhi kewajibannya kepada

kreditur pengukuran kinerja keuangan perusahaan dengan metode analisa

(pembayaran pokok pinjaman dan bunga), investor (dividen tunai) dan

mengadakan ekspansi (pembelian assets) dengan dana dari normal operating

cash flow. Rasio ini sering disebut juga dengan operations cash flow plus

interest to interest yang digunakan untuk 1) mengetahui jumlah cash outflows

dari aktivitas operasi perusahaan yang tersedia untuk pembayaran bunga dan 2)

membantu investor dan kreditur untuk menentukan besarnya cash flow yang

dapat diserap perusahaan sebelum terjadi risiko kegagalan pembayaran tingkat

bunga. Rasio ini berbeda dengan interest coverage ratio pada analisis rasio

keuangan tradisional yang accrual-based. Perusahaan yang berkinerja baik menunjukkan nilai minimal harus 100%.

Cash debt coverage = Total debt

X 1 kali CFFO

Kemampuan perusahaan untuk tetap beroperasi tergantung juga pada kemampuan membayar kembali pokok pinjaman yang meliputi jangka pendek maupun jangka panjang. Debt coverage ratio dapat dilihat sebagai payback period untuk memperkirakan lamanya waktu perusahaan melunasi utangnya pada tingkat cash inflow tertentu dari aktivitas operasi perusahaan periode sekarang.

b. Efficiency ratios menjelaskan tentang usaha perusahaan cash flow dari operasi selama periode tertentu dan untuk menemukan sebab adanya perbedaan antara net income dengan net cash flow (Giacomino dan Mielke, 1993). Hal ini dapat dilakukan dengan analisis kualitas penjualan (quality of sales) dan kualitas pendapatan (quality of income).

Quality of sales atau cash flow to sales = CFFO

X 100%

Total sales

Pengukuran kualitas penjualan dapat dilakukan dengan metode langsung atau metode tidak langsung. Metode langsung menekankan pada dampak cash flow individual terhadap pendapatan operasi normal perusahaan dan pengeluaran (gross sales, cost of goods sold) bahkan keseluruhan pengeluaran operasional.

Sedangkan metode tidak langsung digunakan oleh pihak-pihak yang tidak

memiliki informasi yang cukup mengenai pendapatan dan pengeluaran perusahaan.

c. Rasio-rasio Investasi dan Pendanaan (Investing and Financing Ratios)

Rasio-rasio investasi dan pendanaan menggambarkan kemampuan berinvestasi dan sumber pembiayaan perusahaan selama periode tertentu.

Operating investing activity = Net property plant and equipment investing

X 100%

Average total assets

Rasio ini menunjukkan perbandingan antara investasi pada pembelian gedung, pabrik dan peralatan yang digunakan untuk kegiatan operasi perusahaan dengan rata-rata aktiva yang dinyatakan dalam persentase tertentu.

d. Rasio Cakupan Hutang Tunai Lancar (Current Cash Debt Coverage Ratio) Rasio cakupan hutang tunai lancar mengindikasikan apakah perusahaan dapat melunasi kewajiban lancarnya dalam tahun tertentu dari operasinya.

Rasio cakupan hutang tunai

lancar

=

Kas bersih yang disediakan oleh aktivitas operasi

/ Kewajiban lancar rata-rata

Semakin tinggi rasio ini, semakin kecil kemungkinan perusahaan akan memiliki masalah likuiditas.

e. Rasio Cakupan Hutang Tunai (Cash Debt Coverage Ratio)

Rasio cakupan hutang tunai menyediakan informasi mengenai fleksibilitas

keuangan. Dengan rasio cakupan hutang tunai ini mengindikasikan kemampuan

perusahaan untuk membayar kembali kewajibannya dengan kas bersih yang

disediakan oleh aktivitas operasi, tanpa harus melikuidasi aktiva yang

digunakan dalam operasi.

Rasio cakupan hutang tunai =

Kas bersih yang disediakan oleh aktivitas operasi

/ Total kewajiban rata-rata

Semakin tinggi rasio ini, semakin kecil kemungkinan perusahaan akan mengalami kesulitan dalam memenuhi kewajibannya pada saat jatuh tempo.

Rasio ini juga menandakan apakah perusahaan dapat membayar hutang- hutangnya dari bertahan hidup jika sumber dana eksternal terbatas atau terlalu mahal.

2.5. Penelitian Terdahulu

Salah satu dasar dalam penelitian ini adalah adanya penelitian-penelitian sebelumnya yang telah mengkaji objek dari apa yang diteliti oleh penulis.

Penelitian-penelitian tersebut diantaranya;

Tabel 2.1

Penelitian Terdahulu

No Peneliti Tahun Judul Hasil

1 Subani 2015 ANALISIS

ARUS KAS UNTUK MENGUKUR

KINERJA KEUANGAN (Studi Pada KUD SIDO MAKMUR LUMAJANG)

Adapun

kesimpulan yang dapat diambil berdasarkan perkembangan kinerja keuangan KUD

“SidoMakmur”

Labruk Kidul Lumajang

selama tahun

2011, 2012 dan

2013 belum

dikatakan baik

atau kurang baik.

Hal ini dapat dilihat dari kinerja keuangan

pada KUD

tersebut selama periode analisis.

2 Octavianus 2015 ANALISIS

LAPORAN ARUS KAS DALAM MENILAI KINERJA KEUANGAN

PADA PTP NUSANTARA IV (PERSERO)

UNIT KEBUN TANAH ITAM

ULU

PTP Nusantara IV (Persero) Unit Kebun Tanah Itam Ulu sudah baik berdasarkan standar rasio karena dari tahun 2011-2013 sudah berada di atas 1.

Sedangkan untuk rasio fleksibilias dan rasio arus kas bebas PTP Nusantara IV (Persero) Unit Kebun Tanah Itam Ulu belum dapat dikatakan baik, karena dari tahun 2011 hingga tahun 2013 baik rasio fleksibilitas maupun rasio arus kas bebas perusahaan masih berada di bawah 1.

3 Meldawati 2013 ANALISIS

RASIO ARUS KAS UNTUK MENGUKUR

KINERJA KEUANGAN

PADA PT KALBE FARMA Tbk

PT. Kalbe Farma Tbk.

khususnya dari

analisis laporan

arus kas periode

tahun 2008 -

2012 adalah

kurang baik. Hal

ini bisa dilihat

dari nilai rasio yang dihasilkan dari masing – masing rasio- rasio arus kas di atas. Dari tahun 2008 sampai 2012 rata – rata rasio yang dihasilkan cenderung rendah dan mengalami penurunan tiap tahunnya 4 Nurul Latifah

Pancawardani

2009 PENGUKURAN

KINERJA KEUANGAN PERUSAHAAN

DENGAN METODE ANALISA CASH

FLOW RATIO.

1) rasio-rasio

cash flow dapat

memperkaya

khasanah

analisis kinerja

keuangan

perusahaan

sehingga dapat

dijadikan suatu

metode alternatif

pengukuran

kinerja keuangan

perusahaan,

2) rasio-rasio

cash flow

berbeda dengan

rasio- rasio

keuangan

tradisional

karena rasio-

rasio cash flow

adalah cash

based sedangkan

rasio-rasio

keuangan

tradisional

merupakan

accrual based.

5 James Marcel Kaunang

2013 ANALISIS

LAPORAN ARUS KAS SEBAGAI ALAT UKUR MENILAI KINERJA PADA

PT.

PEGADAIAN (PERSERO)

CABANG MANADO TIMUR

1.Sumber kas berasal dari 3 (tiga) aktivitas yaitu aktivitas Operasi, Investasi, dan Pendanaan, tetapi sumber kas terbesar dan berpengaruh adalah dari aktivitas operasi.

2.Pada dasarnya aktivitas perusahaan adalah baik, hal ini dibuktikan bahwa sumber kas yang terbesar berasal dari aktivitas operasi yaitu laba bersih yang merupakan sumber kas utama bagi perusahaan.

3.Pembelian Pembangkit Listrik dan Pemeliharaanya berpotensi mengurangi harta perusahaan, serta jumlah kas yang menganggur pada

perusahaan selama 2 tahun.

Sumber: dari berbagai sumber yang diolah

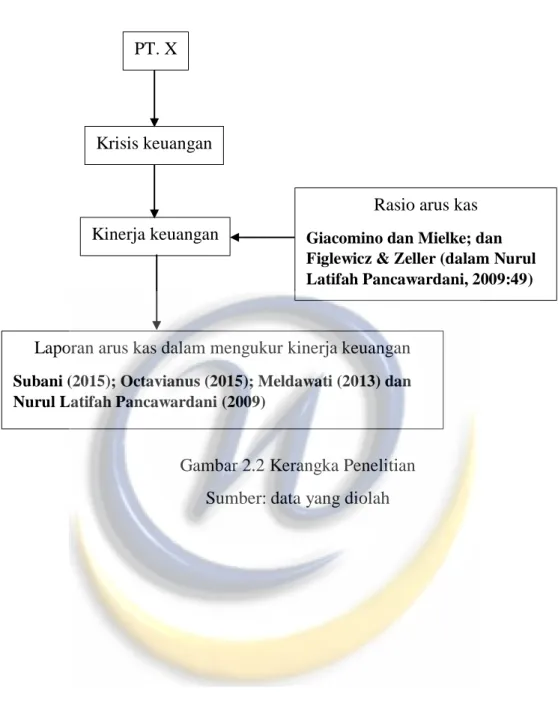

2.6. Kerangka Pemikiran

Perusahaan PT. X mengalami krisis keuangan dalam mengoperasikan perusahaanya. Laporan keuangan berfungsi untuk mengetahui perkembangan keberhasilan perusahaan selama periode waktu tertentu. Laporan keuangan dapat bermanfaat kepada pihak-pihak yang berkepentingan dalam perusahaan. Hal ini dijadikan dasar bagi mereka untuk mengambil keputusan yang berkaitan hubungannya dengan keuangan perusahaan.

Menurut Harahap (2010:133), tujuan umum laporan keuangan yaitu menyajikan laporan posisi keuangan hasil usaha dan perubahan posisi keuangan secara wajar sesuai prinsip akuntansi yang diterima umum. Dan tujuan khusus laporan keuangan yaitu: memberikan informasi tentang kekayaan, kewajiban, kekayaan bersih, proyeksi laba, perubahan kekayaan dan kewajiban serta informasi yang relevan.

Hal tersebut mengindikasikan adanya penurunan dari kinerja keuangan

perusahaan PT. X. Kinerja keuangan dapat dikatakan sebagai hasil yang dicapai

oleh perusahaan atas berbagai aktivitas yang dilakukan dalam mendayagunakan

sumber keuangan yang tersedia. Kinerja keuangan dapat dilihat dari análisis

laporan keuangan atau analisis rasio keuangan. Menurut Arief Habib (2008:91)

bahwa “Kinerja keuangan diukur dengan banyak indikator, salah satunya adalah

análisis rasio keuangan”. Untuk melakukan analisis rasio keuangan tersebut

diperlukan perhitungan rasio – rasio keuangan yang mencerminkan aspek-aspek

tertentu. Rasio keuangan diperoleh dengan cara menghubungkan dua atau lebih

data keuangan.

S