TUGAS AKHIR

ANALISIS RESIKO KEBANGKRUTAN DENGAN METODE ALTMAN Z-SCORE PADA PT. BENTOEL

INTERNASIONAL INVESTAMA,Tbk (PERIODE 2017-2019)

OLEH :

PASU LAMTIUR SIHOMBING 172101016

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

PROGRAM STUDI DIPLOMA IIIKEUANGAN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2021

telah melimpahkan rahmat dan berkatnya kepada penulis,sehingga dapat melaksanakan dan menyelesaikan Tugas Akhir ini dengan baik.

Tugas Akhit ini adalah laporan pertanggungjawaban penulis dan salah satu syarat menyelesaikan Pendidikan Diploma D3 Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatra Utara,judul yang diangkat penulis adalah “Analisis Resiko Kebangkrutan dengan Metode Altman Z-Score pada Perusahaan PT.

Bentoel Internasional Investama Tbk Periode 2017 – 2019”

Selama penyusunan tugas akhir ini banyak pihak yang telah memberikan bantuan dan motivasi kepada penulis. Untuk semuanya itu, peneliti mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr Ramli, SE, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatra Utara.

2. Bapak Drs. Bongsu Hutagalung, MSi selaku Ketua Prodi D3 keungan Fakultas Ekonomi dan Bisnis Universitas Sumatra Utara.

3. Ibu Yasmin Chairunisa Muchtar, SP.,MBA. selaku Sekretaris Program Diploma III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dr. Yeni Absah SE.,MSi selaku dosen pembimbing peneliti yang telah memberikan waktu dan bimbingan serta arahan yang bermanfaat bagi peneliti.

ii

5. Bapak Dr. Syafrizal Helmi Situmorang SE,MSi selaku dosen penguji peneliti yang telah memberikan kritikan serta saran yang sangat membantu dalam penyempurnaan Tugas Akhir ini.

6. Kepada kedua orang tua saya yang telah berjuang dan memberikan semangat, motivasi juga masukan kepada peneliti.

7. Kepada Abang Saya Halasson Sihombing yang telah memberikan dukungan dan doa kepada peneliti.

8. Kepada Teman Saya Christina Fara Sihombing dan Anthon Sihombing yang telah membantu dan mendukung peneliti.

9. Seluruh Rekan Badan Pengurus Harian Ikatan Mahasiswa Dairi 2019/2020 memberikan dukungan dan semangat kepada saya.

10. Seluruh teman-teman Cell Grup 26 Penuai Indonesia yang telah memberikan dukungan dan doa kepada saya.

Peneliti menyadari bahwa penulisan tugas akhir ini masih banyak kekurangan oleh karena itu peneliti mengharapkan saran dari semua pihak yang ingin memberikan saran baiknya demi perkembangan positif bagi peneliti.

Demikian tugas akhir ini peneliti susun, semoga bermanfaat bagi semua pihak dan penulis sendiri. Akhir kata peneliti ucapkan terima kasih.

Medan, 2020 Peneliti

Pasu Lamtiur Sihombing NIM.172101016

DAFTAR GAMBAR ... v

DAFTAR LAMPIRAN ... vi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 4

1.3 Tujuan Penelitian... 5

1.4 Manfaat Penelitian... 5

1.5 Jadwal Kegiatan ... 6

1.6 Sistematika Penelitian ... 6

BAB II PROFIL PT. BENTOEL INTERNASIONAL INVESTMA TBK 2.1 Sejarah PT. Bentoel Internasonal Investama Tbk ... 8

2.2 Visi dan Misi PT. Bentoel Internasional Investama Tbk ... 10

2.3 Logo PT Bentoel Internasional Investama Tbk... 11

2.4 Struktur organisasi PT. Bentoel Internasional Investma Tbk ... 11

2.5 Jobs Describsion PT. Bentoel Internasional Investma Tbk ... 13

2.6 Kinerja Usaha Terkini PT. Bentoel Internasional Investma Tbk .. 14

BAB III PEMBAHASAN 3.1 Laporan Keuangan ... 15

3.2 Tujuan Laporan Keuangan ... 17

3.3 Manfaat Laporan Keuangan ... 18

3.4 Keterbatan Laporan Keuangan ... 18

3.5 Pengertian Kebangkrutan ... 19

3.6 Penyebab Kebangkrutan ... 21

3.7 Pihak-Pihak yang berkepentingan dalam analisis Kebangkrutan . 24 3.8 Analisis Rasio Keuangan dalam Altman Z-Score ... 26

3.9 Model Perhitungan Altman Z-Score ... 29

3.10 Analisis Resiko Kebangkrutan dengan metode Altman Z-score 32

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan... 37

4.2 Saran ... 36

DAFTAR PUSTAKA ... 38

iv

DAFTAR TABEL

Nomor Judul Halaman

Tabel 3.1 Perhitungan Analsis Resiko Kebangkrutan pada tahun 2017 ... 32 Tabel 3.2 Perhitungan Analisis Resiko Kebangkrutan pada tahun 2018 ... 33 Tabel 3.3 Perhitungan Analsis Resiko Kebangkrutan pada tahun 2019 ... 34

Gambar 2.1 Logo PT. Bentoel Internasional Investama Tbk... 11 Gambar 2.2 Struktur Organisasi PT. Bentoel Internasional Investama Tbk 12

vi

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Laporan Posisi Keuangan PT. Bentoel Internasional Investma Tbk tahun 2016 – 2018 ... 40 Lampiran 2 Laporan Laba Rugi Dan Penghasilan Komperhensif Lain

Konsolidasi PT. Bentoel Internasional Investama Tbk ... 44

1.1 Latar Belakang

Perushaan Industri Rokok di Indonesia telah berkembang dari sebuah indutri tradisional menjadi salah satu sektor manufaktur yang penting dalam hal nilai tambah lapangan kerja dan pendapatan pemerintah. Sebagaimana juga diketahui industri rokok disatu sisi menyediakan lapangan kerja yang sangat besar,cukai rokok juga diyakini merupakan salah satu pendapatan negara. Akan tetapi pada saat ini industri rokok mengalami penurunan yang diakibatkan Virus Covid-19 yang dimana membuat kenaikan terhadap harga cukai yang menjadi bahan dari rokok tersebut.. Selain itu, perusahaan juga dituntut untuk meningkatkan dan memantapkan posisi usahanya dalam rangka untuk mencapai keunggulan posisi bisnis (Business Advantages). Kondisi yang demikian menuntut perusahaan untuk selalu mengembangkan strategi perusahaan agar terhindar dari resiko kebangkrutan .

Kebangkrutan biasanya diartikan sebagai kegagalan perusahaan dalam menjalankan operasi perusahaan untuk menghasilkan laba. “Menurut UU No. 4 Tahun 1998 tentang kebangkrutan, yang menyebutkan: Debitor yang mempunyai dua atau lebih kreditur dan tidak membayar sedikitnya satu utang yang telah jatuh waktu dan dapat ditagih, dinyatakan pailit dengan putusan pengadilan yang berwenang” (Hartini 2009:71). Menurut Sylviana dan Rachmawati (2016:65), Kebangkrutan merupakan suatu keadaan atau situasi dimana perusahaan gagal atau tidak mampu lagi memenuhi kewajiban-kewajiban karena perusahaan

2

mengalami kekurangan dan ketidakcukupan dana untuk menjalankan atau melanjutkan usahanya sehingga tujuan ekonomi yang ingin dicapai oleh perusahaan tidak bisa dicapai.Kebangkrutan tidak akan datang dengan tiba-tiba melainkan melalui proses atau tahapan, sebelum mengalami kebangkrutan perusahaan akan mengalami kondisi kesulitan keuangan yang dapat dilihat dalam laporan keuangan

Laporan keuangan yang diterbitkan oleh perusahaan merupakan salah satu sumber informasi mengenai posisi keuangan perusahaan, kinerja serta perubahan posisi keuangan perusahaan, yang sangat berguna untuk mendukung pengambilan keputusan yang tepat. Agar informasi yang tersaji menjadi lebih bermanfaat dalam pengambilan keputusan, data keuangan harus dikonversi menjadi informasi yang berguna dalam pengambilan keputusan ekonomis. Hal ini ditempuh dengan cara melakukan analisis laporan keuangan agar mengetahui resiko kebangkrutan perusahaan.

Untuk mengetahui suatu tingkat atau resiko kebangkrutan pada suatu perusahaan diperlukan suatu analisis terhadap kebangkrutan dimana analisis ini dilakukan untuk memperoleh peringatan awal terhadap tanda-tanda kebangkrutan.

Semakin awal tanda-tanda tersebut diketahui, semakin baik bagi pihak manajemen untuk dapat melakukan perbaikan. Berbagai metode analisis dikembangkan untuk mengetahui resiko awal kebangkrutan perusahaan. Salah satu rumusan matematis untuk memprediksi kebangkrutan yang paling popular karena sering digunakan oleh banyak peneliti dalam melakukan penelitian serupa yaitu penelitian untuk memprediksi kebangkrutan perusahaan yang telah dikembangkan oleh seorang

professor bisnis dari New York University AS Edward I. Altman, pada tahun 1968.

Altman berusaha mengkombinasikan beberapa rasio keuangan menjadi suatu model prediksi dengan teknik statistik, yaitu analisis diskriminan yang dapat digunakan untuk memprediksi kebangkrutan perusahaan dari penelitiannya tersebut, Altman menggunakan lima rasio keuangan yang diperuntukkan bagi perusahaan go public yaitu dari Rasio Likuiditas, Rasio Solvabilitas, Rasio Aktivitas, dan Rasio Profitabilitas dari tahun ke tahun.

Metode Z-Score juga dapat dimanfaatkan untuk investor dalam mengambil keputusan, bahwa seorang investor yang ingin membeli atau menjual saham bisa terbantu dengan adanya analisis kebangkrutan.Oleh karena itu, analisis resiko kebangkrutan dapat dilakukan untuk memperoleh peringatan awal kebangkrutan (tanda-tanda awal kebangrutan). Di samping itu, bagi pihak eksternal perusahaan, prediksi kebangkrutan ini bisa digunakan sebagai landasan dalam pengambilan keputusan finansial.

Perusahaan Bentoel Internasional Investama yang memiliki nomor Perusahaan 008/BINI-BEI/DSU/IV/2018 dan juga Kode Perusahaan (RMBA) menjadi salah satu tulang punggung sektor manufaktur yang memberikan kontribusi cukup besar terhadap pertumbuhan ekonomi Indonesia.Selain menciptakan lapangan pekerjaan yang cukup besar, perusahaan ini juga mendorong investasi dalam dan luar negeri. Pada akhir tahun 1960 ,Bentoel Group menjadi perusahaan pertama di Indonesia yang memproduksi rokok kretek filter buatan mesin dan membungkus kotak rokoknya dengan plastik yang pada

4

saat ini menjadi standar pada industri tembakau nasional dan sekarang perusahaan ini menjadi produsen rokok keempat terbesar di Indonesia dengan pangsa pasar sebesar 7%.

Perusahaan Bentoel Internasional Investama sudah banyak menghasilkan sigaret kretek dimana pada awal tahun hingga September 2019, perusahaan ini telah mengekspor 6,7 miliar batang rokok senilai Rp 1,1 triliun ke 19 negara, antara lain ke Malaysia, Taiwan, Singapura, Hong Kong, Kamboja, Jepang, dan Korea. Perusahaan ini juga telah mengekspor produk Blend in Box sebanyak 3.500 ton senilai Rp 400 miliar dan produk Roll Your Own sebanyak 777 ton senilai Rp 200 miliar yang diekspor ke Australia dan Selandia Baru.

Dalam uraian diatas dan untuk mengetahui sejauh mana kinerja dari perusahaanya ini maka peneliti tertarik untuk melakukan penelitian terhadap PT.

Bentoel Internasional Investama Tbk dan menuliskannya dalam bentuk tugas Akhir dengan judul “ Analisis Risiko Kebangkrutan Dengan Metode Altman Z-Score Pada PT. Bentoel Internasional Investama Tbk”

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang yang telah diuraikan sebelumnya, maka peneliti merumuskan permasalahan sebagai berikut :

1.Bagaimana Risiko kebangkrutan pada PT.Bentoel dengan metode Altman Z-Score?

1.3 Tujuan Penelitian

Adapun tujuan penulis melakukan penelitian ini adalah :

1.Adapun tujuan penelitian ini adalah untuk mengetahui dan menganalisis risiko kebangkrutan dengan metode Altman Z –score.

1.4 Manfaat Penelitian

Adapun yang menjadi manfaat dari penelitian yang dilakukan penulis adalah:

1. Bagi Perusahaan

Hasil penelitian ini dapat digunakan sebagai bahan pertimbangan tambahan masukan dan informasi bagi perusahaan guna untuk melihat perkembangan keuangan perusahaan dan pengambilan keputusam perusahaan berdasarkan kinerja keuangan di masa yang akan datang.

2. Bagi Peneliti

Untuk sarana menambah wawasan dan meningkatkan ilmu pengetahuan penulis terhadap pengetahuan mengenai keuangan terkhusus pada rasio keungan.

3. Bagi Pembaca

Sebagai sumbangan pemikiran dan bahan referensi bagi peneliti-peneliti yang nantinya dapat memberikan perbandingan lain untuk melihat masalah yang sama pada masa yang akan datang.

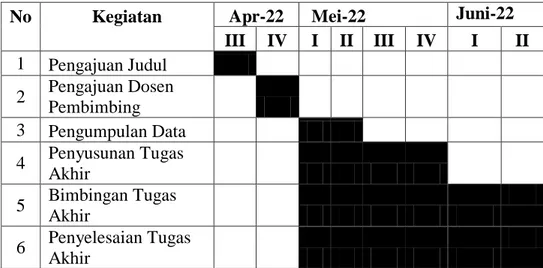

1.5 Jadwal Penelitian

Penelitian ini dilaksanakan oleh peneliti pada perusahaan PT. Gudang Garam Tbk yang berlangsung pada sampai dengan yang dapat dilihat melalu tabel berikut ini :

6

Tabel 1.1 Jadwal Penelitian

1.6 Sistematika Penulisan

Adapun sistematika penulisan Laporan Tugas Akhir ini terdiri atas 4 bab, antara lain:

BAB I : PENDAHULUAN

Dalam bab ini peneliti menguraikan ttentang latar belakang masalah, rumusan masalah, tujuan penelitian, mamfaat penelitian, jadwal penelitian dan sistematika peneliti yang dilaksanakan.

BAB II : PROFIL PERUSAHAAN PT. BENTOEL INTERNASIONAL INVESTAMA,Tbk

Dalam bab ini peneliti menguraikan tentang sejarah ringkas perusahaan, struktur organisasi, sejarah pencatatan saham perusahaan, jaringan kegiatan, kinerja usaha terkini, dan rencana kegiatan.

No Kegiatan Apr-22 Mei-22 Juni-22

III IV I II III IV I II 1 Pengajuan Judul

2 Pengajuan Dosen

Pembimbing

3 Pengumpulan Data 4 Penyusunan Tugas

Akhir

5 Bimbingan Tugas

Akhir

6 Penyelesaian Tugas

Akhir

BAB III : PEMBAHASAN

Dalam bab ini peneliti memaparkan dan menganalisis data keuangan perusahaan sesuai dengan topik dan hasil pengujiannya analisis rasio keuangan.

BAB IV : KESIMPULAN DAN SARAN

Dalam bab ini peneliti memberikan kesimpulan dari penelitian yang dilakukan terhadap perusahaan dan saran yang dapat diajukan untuk pengembangan proses pengolahan data perusahaan

8 BAB II

PROFIL PT. BENTOEL INTERNASIONAL INVESTAMA Tbk

2.1 Sejarah Perusahaan

PT. Bentoel Internsional Investma Tbk. atau Bentoel Group 008/BINI- BEI/DSU/IV/2018 (RMBA) adalah industri rokok terkemuka di Indonesia.

Perusahaan ini menjadi produsen pertama di Indonesia untuk menciptakan kretek filter dari mesin. Pabrik ini diawali pada 1930 saat Ong Hok Liong membangun industri rokok rumah miliknya. Lalu di akhir 1960-an Bentoel Group menjadi perusahaan yang memproduksi rokok kretek filter buatan mesin dan membungkus kotak rokok dengan plastik. Inovasi tersebut menjadi standar pada industri tembakau na sional. Perusahaan tersebut memiliki lebih dari 7.000 karyawan termasuk di bagian produksi, pemasaran dan distribusi rokok. Keberhasilan perusahaan ini tak lepas dari konsumen dan merek yang diluncurkan serta investasi dalam portofolio perusahaan yang diciptakan untuk menghasilkan pertumbuhan yang berkelanjutan. Merek rokok yang dihasilkan antara lain Tali Jagat, X Mild, Star Mild, Dunhill, Country dan lainnya.

Di tahun 1990, Bentoel Group menjadi perusahaan publik dan terdaftar di Bursa Efek Jakarta serta Surabaya. Pada tahun 2000, perusahaan Bentoel mengubah nama perusahaan menjadi PT Bentoel Internasional Investama Tbk.

Selanjutnya pada 2009 British American Tobacco plc. mengakuisisi PT Bentoel Internasional Investama Tbk. PT Bentoel Internasional Investama Tbk kemudian bergabung dengan PT BAT Indonesia Tbk pada tahun 2010, dengan tetap mempertahankan nama Bentoel. Perusahaan ini adalah produsen rokok terbesar

keempat di Indonesia. Bentol Group memiliki landasan strategi British American Tobaco, dengan empat pilar berupa pertumbuhan, produktivitas, tanggung jawab dan organisasi juara. Di tahun 2012, PT Bentoel Internasional Investama Tbk meraih kembali peringkat AAA (idn).

Produk-produk yang dihasilkan perusahaan ini ada 4 yang terdiri dari:

a. Rokok Kretek Tangan: Rokok kretek (yang bahan bakunya merupakan perpaduan tembakau dan cengkeh) yang proses pembuatannya dilinting dengan menggunakan tangan.

b. Rokok Kretek Mesin Reguler: Rokok kretek (yang bahan bakunya merupakan perpaduan tembakau dan cengkeh) yang proses pembuatannya menggunakan mesin, dengan kandungan tar yang lebih tinggi dari rokok kretek mesin mild.

Brand kami yang berada dibawah kategori ini: Dunhill Filter.

c. Rokok Kretek Mesin Reguler: Rokok kretek (yang bahan bakunya merupakan perpaduan tembakau dan cengkeh) yang proses pembuatannya menggunakan mesin, dengan kandungan tar yang lebih rendah dari rokok kretek mesin reguler. Brand kami yang berada dibawah kategori ini: Dunhill Mild, Club Mild dan Lucky Strike Mild.

d. Rokok Putih Mesin: Rokok dengan bahan baku tembakau yang proses pembuatannya menggunakan mesin.Brand kami yang berada dibawah kategori ini: Lucky Strike, Dunhill Regular, Dunhill Lights, dan Dunhill Menthol.

10

Responsibility-CSR) kami merupakan salah satu upaya kami dalam berkontribusi kepada masyarakat, dimana CSR tersebut berasal dari masukan komunitas itu sendiri.Kebijakan ini, bersamaan dengan kebijakan Standar Perilaku Bisnis perusahaan, merupakan dasar dari kontribusi finansial maupun non- finansial kami kepada masyarakat. Kebijakan Standar Perilaku Bisnis perusahaan menyatakan bahwa setiap kontribusi amal dan sponsor non-komersial diperbolehkan, asalkan tidak dibuat untuk mengamankan bisnis yang tidak benar atau memberi keuntungan yang tidak layak, selama diperbolehkan oleh hukum yang berlaku dan tidak menimbulkan situasi konflik kepentingan apapun.

Kerangka kerja inisiatif CSR kami pada umumnya fokus terhadap tema utama ini:

1. Kontribusi untuk mendukung perlindungan lingkungan dan pertanian yang berkelanjutan.

2. Kontribusi untuk mendukung pemberdayaan 3. Organisasi amal

4. Kontribusi untuk mendukung kehidupan bermasyarakat 5. Manajemen bencana

2.2 Visi dan Misi

Adapun Visi dan Misi PT. Bentoel Internasional Investama adalah sebagai berikut :

a. Visi

Menjadi perusahaan tembakau dengan pertumbuhan tercepat di Indonesia

b. Misi

Bentoel Grup mewujudkan visi melalui 4 pilar strategi yaitu Pertumbuhan, Produktivitas, Organisasi Unggul dan Keberlanjutan. 2.3 Logo Perusahaan

Sumber : Bentoel Group Tbk.2011

2.4 Struktur Organisasi

Struktur organisasi merupakan jahatan lengkap dari keseluruhan bagian – bagian yang ada dalam suatu organisasi baik berupa instansi maupun kantor.

Dengan adanya struktur organisasi makan akan kelihatan pembagian tugas dan tanggung jawab untuk memudahkan dan menuntun dan mengawasi pelaksanaan kegiatan perusahaan.

Fungsi dari struktur organisasi adalah memperjelas setiap fungsi dan hubungan antar bagian dalam sebuah perusahaan. Sehingga akan terlihat jelas siapa yang bertanggung jawab atas sebuah pekerjaan dalam satu bidang.

Tujuannya adalah untuk mengatur posisi pekerjaan sekaligus pemebentukan garis komunikasi dan wewenang.

12

Struktur organisasi pada PT.Bentoel Internasional Investama Tbk. adalah berbentuk garis dan staff ini terbukti dengan adanya satu pimpinan. Organisasi adalah sekelompok orang yang berkerjasama dengan mengunakan alat – alat teknologi serta terkait dengan peraturan - peraturan dan lingkungan tertentu supaya dapat menggunakan pada pencapaian tujuan yang diinginkan

Sumber : PT. Bentoel Internasional Investma Tbk.2011

Gambar 2.2

Struktur Organisasi PT. Jasa Marga (Persero) Tbk. Cabang Belmera

2.5 Jobs Describsion

PT. Bnetoel Internasional Investama Tbk. terdiri dari fungsionalisme dalam susunan jabatan sebagai berikut :

1. Boar of directors(Dewan Direksi) : Berdasarkan Anggaran Dasar Perseroan, Direksi berhak mewakili dan meningkatkan perseroan di dalam dan luar pengadilan dan memiliki Hak untuk bertindak untuk dan atas nama perseroan untuk melaksanakan semua tindakan, kecuali jika ditentukan lain dalam anggara dasar ,dan akan bertanggung jawab dalam RUPS. Anggota Direksi ditunjuk dan diberhentikan oleh RUPS.

2. Head of Makerting : Mencari informasi dari sebuah produk yang dibutuhkan oleh konsumen atau melakukan pengembangan produk yang sudah ada mengenai kelebihan dan kekurangannya, kemudian melaporkannya semuanya kepada perusahaan agar segera dilakukan tindak lanjut dan dilakukan pengembangan

3. Head Supplay Chain : Melakukan tugas untuk mengawasi dan mengelola keseluruhan rantai pasokan dan strategi logistik serta operasi untuk memaksimalkan efisiensi dan produktivitas proses. Selain itu, mereka memainkan peran penting dalam mengembangkan dan menjaga hubungan baik dengan vendor dan distributor.

4. Head of Human Resources : menyediakan berbagai fungsi dan kemampuan untuk mengelola SDM dengan proses otomatis, dan memberikan satu sumber informasi bagi karyawan, berupa sistem administrasi karyawan, rekrutmen,

14

talent management, pelatihan dan pengembangan, compensation & benefit, waktu & kehadiran, manajemen biaya, manajemen kinerja.

5. Head of Finances : Mengelola fungsi akuntansi dalam memproses data dan informasi keuangan untuk menghasilkan laporan keuangan yang dibutuhkan perusahaan secara akurat.

6. Head of Legan and External Affairs : Betugas untuk melindungi kepentingan Dokumen Perusahaan melalui cara hukum. Dengan perluasan pasar & lini produk baru.

2.6 Kinerja Usaha Terkini

PT. Bentoel Internasional Investma Tbk akan terus berkomitmen untuk terus memberikan pelayanan yang senantiasa selalu ditingkatkan. Bentoel Grup menjalankan kegiatan usaha dalam industri Rokok yang perkembangannya sangat baik. Dalam tiga tahun terakhir Bentoel Grup dapat meningkatkan kontribusi penerimaan Cukai dan Pajak terkait ke Negara, penjualan bersih,jumlah asset ,dan nilai ekspor. Selain itu Bentoel Grup juga mengembangkan sumber daya manusia, pengembangan UMKM, pelestarian lingkungan, pencegahan pekerja anak pada sektor pertanian dan peningkatan ekonomi dan kapabilitas petani melalui kemitraan langsung.

BAB III PEMBAHASAN 3.1 Pengertian Laporan Keuangan

Menurut Syahyunan (2015 : 28), Laporan keuangan adalah produk dari manajemen dalam rangka mempertanggung-jawabkan (stewardship) penggunaaan sumber daya dan sumber dana yang dipercayakan kepadanya. Secara umum laporan ini menyediakan posisi keuangan pada saat tertentu, kinerja dan arus kas dalam suatu periode yang ditujukan bagi pengguna laporan keuangan di luar perusahaan untuk menilai dan mengambil keputusan yang bersangkutan perusahaan. Sebagai sumber informasi,laporan keuangan harus disajikan secara wajar, transparan, mudah dipahami dan dapat diperbandingkan dengan tahun sebelumnya ataupun antara perusahaan sejenis.

Menurut Sirait (2014 : 9), Laporan keuangan (Financial Statement) merupakan hasil akhir dari suatu proses akuntansi, sebagia ikhtisar dari transaksi- transaksi keuangan selama periode berjalan. Periode akuntansi dapat dipakai per tahun, per 12 bulan atau per 6 bulan tergantung perusahaan, namun umumnya per 12 bulan. Laporan keuangan ini bertujuan untuk memerikan informasi keuangan kepada para pemakai yang digunakan sebagai referensi dalam proses pengambilan keputusan.

Menurut Halim (2015 : 61), Analisis laporan keuangan merupakan hasil akhir dari proses akuntansi yang menyajikan informasi yang berguna untuk pengambilan keputusan oleh berbagai pihak.

16

Menurut Kasmir (2012 : 7), Laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu. Maksud laporan keuangan yang menunjukkan kondisi perusahaan saat ini adalah merupakan kondisi terkini. Kondisi perusahaan terkini adalah keadaan keuangan perusahaan pada tanggal tertentu (untuk neraca) dan periode tertentu (untuk laporan laba rugi). Biasanya laporan keuangan dibuat per periode, misalnya tiga bulan, atau enam bulan untuk kepentingan interanl perusahaan. Di samping itu, dengan adanya laporan keuangan, dapat diketahui posisi perusahaan terkini setelah menganalisis laooran keuangan tersebut.

Menurut Wahyudiono (2014 : 11), Analisis laporan keuangan adalah untuk membantu pemakai dalam memperkirakan masa depan perusahaan dengan membandingkan, mengevaluasi dan menganalisis kecenderungan dari berbagai aspek keuangan perusahaan.

Menurut Murhadi (2012 : 13), Laporan posisi keuangan adalah laporan yang menggambarkan posisi keuangan suatu perusahaan pada masa tertentu.

Laporan posisi keuangan terdiri atas 3 (tiga) elemen utama yaitu aset, liabilitias dan ekuitas. Bagi suatu perusahaan, penyajian laporan keuangan secara khusus merupakan salah satu tanggung jawab manajer keuangan. Hal ini sesuai dengan fungsi manajer keuangan, yaitu :

1. Merencanakan 2. Mencari

3. Memanfaatkan dana-dana perusahaan

3.2 Tujuan Laporan Keuangan

Menurut Kasmir (2012 : 11), tujuan laporan keuangan adalah sebagai berikut:

1. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini.

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini.

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu.

5. Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, pasiva, dan modal perusahaan.

6. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode.

7. Memberikan informasi tentang catatan-catatan atas laporan keuangan.

8. Informasi keuangan lainnya.

3.3 Manfaat Laporan Keuangan

Menurut Fahmi (2017:109), Adapun manfaat yang bisa diambil dengan dipergunakannya rasio keuangan, yaitu :

a. Analisis rasio keuangan sangat bermanfaat untuk dijadikan sebagai alat menilai kinerja dan prestasi perusahaan;

b. Analisis rasio keuangan sangat bermanfaat bagi pihak manajemen sebagai rujukan untuk membuat perencanaan;

18

c. Analisis rasio keuangan dapat dijadikan sebagai alat untuk mengevaluasi kondisi suatu perusahaan dari perspektif keuangan;

d. Analisis rasio keuangan juga bermanfaat bagi kreditor dapat digunakan untuk memperkirakan potensi risiko yang akan dihadapi dikaitkan dengan adanya jaminan kelangsungan pembayaran bunga dan pengembalian pokok pinjaman;

e. Analisis rasio keuangan dapat dijadikan sebagai penilai bagi pihak stakeholder organisasi.

3.4 Keterbatasan Laporan Keuangan

Menurut Kasmir (2012 : 16), Laporan keuangan yang disusun pasti memiliki keterbatasan teretentu. Berikut ini beberapa keterbatasan laporan keuangan yang dimiliki perusahaan yaitu :

1. Pembuatan laporan keuangan disusun berdasarkan sejarah (historis), di mana data-data yang diambil dari data masa lalu.

2. Laporan keuangan dibuat umum, artinya untuk semua orang. Bukan hanya untuk pihak tertentu saja.

3. Proses penyusunan tidak terlepas dari taksiran-taksiran dan pertimbangan-pertimbangan tertentu.

Laporan keuangan bersifat konservatif dalam menghadapi situasi ketidakpastian. Misalnya dalam suatu peristiwa yang tidak menguntungkan.

3.5 Pengertian Kebangkrutan

Kebangkrutan (bankcruptcy) merupakan kondisi dimana perusahaan tidak mampu lagi untuk melunasi kewajibannya. “Menurut UU No. 4 Tahun 1998

tentang kepailitan yang menyebutkan: Debitor yang mempunyai dua atau lebih kreditur dan tidak membayar sedikitnya satu utang yang telah jatuh tempo dan dapat ditagih, dinyatakan pailit dengan putusan pengadilan yang berwenang”.

(Hartini 2009:71).

Menurut Gitman (2011:441), kesulitan keuangan dapat dikelompokkan menjadi tiga golongan, yaitu :

A. Kegagalan Bisnis (business failure), dapat diartikan sebagai berikut:

1. Suatu keadaan dimana realized rate of return dari modal yang diinvestasikan secara signifikan terus menerus lebih kecil dari rate of return pada investasi sejenis, seperti: investasi pada konstruksi sipil dibanding dengan investasi pada konstruksi mekanik dan listrik.

2. Pendapatan perusahaan tidak dapat menutupi biaya perusahaan.

3. Mengalami kerugian operasional selama beberapa tahun atau memiliki return yang lebih kecil dari pada biaya modal (cost of capital) atau negative return.

B. Tidak Solvable (insolvency), diartikan sebagai:

1. Technical insolvency timbul apabila perusahaan tidak dapat memenuhi kewajiban pembayaran hutangnya pada saat jatuh tempo.

2 Accounting insolvency, perusahaan memiliki negative network, secara akutansi memiliki kinerja buruk (insolvent), hal ini terjadi apabila nilai buku dari kewajiban perusahaan melebihi nilai buku dari total harta perusahaan tersebut.

20

C. Bangkrut (bankruptcy), yaitu kesulitan keuangan yang mengakibatkan perusahaan memiliki negative stockholders equity atau nilai passiva perusahaan lebih besar dari nilai wajar harta perusahaan. Pada kondisi seperti ini, tuntutan dari kreditor baik pokok maupun bunga pinjaman tidak dapat dipenuhi tanpa melikuidasi harta perusahaan

Definisi kebangkrutan lainnya dikemukakan oleh Weston dan Copeland bahwa kebangkrutan adalah sebagai suatu kegagalan yang terjadi dalam perusahaan tersebut dapat dibedakan sebagai berikut:

A. Kegagalan Ekonomi (Economic Distressed):

Kegagalan dalam arti ekonomis bahwa pendapatan perusahaan tidak mampu lagi menutup biayanya, yang berarti bahwa ditingkat labanya lebih kecil daripada biaya modalnya. Definisi yang berkaitan adalah bahwa nilai sekarang dari arus kas perusahaan itu lebih kecil dari kewajibannya.

B. Kegagalan Keuangan (Finacial Disressed)

Insolvensi memiliki dua bentuk yakni Default teknis yang terjadi bila suatu perusahaan gagal memenuhi salah satu atau lebih kondisi didalam ketentuan hutangnya, seperti rasio aktiva lancar dengan hutang lancar yang ditetapkan,sertakegagalankeuanganatauketidakmampuanteknikyang terjadi apabila perusahaan tidak mampu memenuhi kewajibannya pada waktu yang telah ditentukan walaupun harta totalnya melebihi hutangnya.

3.6 Penyebab Kebangkrutan

Kebangkrutan atau kegagalan kelangsungan usaha merupakan hal yangtidak diinginkan oleh perusahaan manapun, oleh karena itu perlu diketahui jugaapa penyebab kebangkrutan agar manajemen dapat melihat segmen mana yangperlu diperbaiki guna mempertahankan kelangsungan usaha. Semakin cepatdiketahui penyebab kebangkrutan maka akansemakin cepat dalam pengambilankeputusan manajer untuk mempertahankan kelangsungan usahanya.

Faktor-faktor penyebab kebangkrutan secara garis besar dibagi menjadi tiga (Jauch and Glueck dalam Karina, 2014:22) yaitu :

1. Faktor Umum

a. Sektor Ekonomi

Faktor-faktor penyebab kebangkrutan dari sektor ekonomi adalah gejala inflasi dan deflasi dalam harga barang dan jasa, Kebijakan keuangan, suku bunga dan devaluasi atau revaluasi uang dalam hubungannya dengan uang asing serta neraca pembayaran, surplus atau defisit dalam hubungannya dengan perdagangan luar negeri.

b. Sektor Sosial

Faktor sosial yang sangat berpengaruh terhadap kebangrutan cendrung pada perubahaan gaya hidup masyarakat yang mempengaruhi permintaan terhadap produk dan jasa ataupun cara perusahaan berhubungan dengan 12 karyawan. Faktor sosial lain yang berpengaruh yaitu kekacauan di masyarakat.

22

c. Sektor Teknologi

Penggunaan teknologi informasi juga menyebabkan biaya yang di tanggung perusahaan membengkak terutama untuk pemeliharaan dan implementasi yang tidak terencana, sistemnya tidak terpadu dan para manajer pengguna kurang professional.

d. Sektor Pemerintah

Kebijakan pemerintah terhadap pencabutan subsidi pada perusahaan dan industri, pengenaan tarif ekspor dan impor barang yang berubah, kebajikan undang-undang baru bagi perbankan atau tenaga kerja dan lainlain.

2. Faktor Eksternal Perusahaan a. Sektor Pelanggan

Perusahaan harus mengidentifikasi sifat konsumen, untuk menghindari kehilangan konsumen, juga untuk menciptakan peluang, menemukan konsumen baru dan menghindari menurunnya hasil penjualan dan mencegah konsumen berpaling ke pesaing

b. Sektor pemasok

Perusahaan dan pemasok harus tetap bekerja sama dengan baik karena kekuatan pemasok untuk menaikkan harga dan mengurangikeuntungan pembelinya tergantung pada seberapa jauh pemasok iniberhubungan dengan pedagang bebas.

c. Sektor Pesaing

Perusahaan juga jangan melupakan persaingan karena kalau produk pesaing lebih diterima di masyarakat, maka perusahaan akan kehilangan

konsumen dan hal tersebut akan berkibat menurunnya pendapatan perusahaan.

3. Faktor Internal Perusahaan a. Kredit yang teralalu besar

Kebangkrutan bisa terjadi karena terlalu besarnnya jumlah kredit yang diberikan kepada pada debitur atau pelanggan yang pada akhirnya tidak bisa dibayar oleh para debitur pada waktunnya.

b. Manajemen yang Tidak Efisien.

Ketidakefisienan manajemen tercermin pada ketidakmampuan manajemen menghadapi situasi yang terjadi, diantaranya ialah: hasil penjualan yang tidak memadai, kesalahan dalam penetapan harga jual, pengelolaan hutang-piutang yang kurang memadai, struktur biaya, tingkat investasi dalam aktiva tetap dan persediaan yang melampaui batas, kekurangan modal kerja, ketidakseimbangan dalam struktur permodalan dan sistem serta prosedur akuntansi yang kurang memadai.

c. Penyalahgunaan wewenang dan kecurangan-kecurangan. Hal ini banyak dilakukan oleh karyawan, kadang oleh manajer puncak danhal ini sangat merugikan, apalagi kalau kecurangan itu berhubungan dengan keuangan perusahaan.

24

3.7 Pihak-Pihak yang Berkepentingan terhadap Analisis Resiko Kebangkrutan.

Ada beberapa pihak yang mempunyai kepentingan terhadap informasi tentang kebangkrutan, diantaranya adalah:

1. Kreditur

Masalah kebangkrutan ini mempunyai hubungan yang erat dengan lembaga ini baik dalam hal mengambil keputusan tentang pemberian pinjaman dengan syaratsyarat tertentu atau perancangan kebijaksanaan untuk memonitor pinjaman yang telah ada.

2. Investor

Investor berkepentingan untuk mengetahui apakah perusahaan yang menerima dana mereka adalah perusahaan yang sehat dan dapat memberikan return optimal dari investasi yang mereka tanam.

3. Pemerintah

Hal ini membantu pemerintah dalam mengeluarkan peraturan untuk melindungi masyarakat dari kerugian dan kemungkinan menganggu stabilitas ekonomi dan politik negara, karena pemerintah mempunyai kewajiban untuk melindungi tenaga kerja, industri, dan masyarakat.

4. Auditor

Satu penelitian yang harus dibuat oleh auditor adalah apakah perusahaan bisa going concern atau tidak. Apabila ada petunjuk bahwa perusahaan tidak bisa melangsungkan operasinya, maka auditor harus memberikan pendapat tentang 18 adanya petunjuk going concern tersebut. Dengan

adanya analisis terhadap kebangkrutan, maka auditor bisa melakukan audit dan memberikan pendapat terhadap laporan keuangan perusahaan dengan lebih baik.

5. Manajemen

Dengan mengetahui adanya suatu tanda-tanda kebangkrutan, manajemen dapat mengambil keputusan untuk melakukan hal-hal yang dapat membuat perusahaannya terhindar dari kebangkrutan, seperti melakukan merger dengan menawarkan perusahaannya kepada peminat.

3.8 Analisis Rasio-Rasio Keuangan dalam Altman Z-Score

Kelima Rasio ini digunakan untuk menganalisis suatu laporan keuangan sebuah perusahaan untuk kemudian mengetahui rentannya suatu perusahaan mengalami kebangkrutan.Rasio-rasio yang digunakan dalam metode altman z- score dapat dikategorikan dan diuraikan sebagai berikut:

1. Rasio Likuiditas yang terdiri dari Working Capital to Assets (X1)

Rasio likuiditas adalah rasio yang digunakan untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya secara tepat waktu. Dalam rasio ini terdapat modal kerja terhadap total asset yang dimana digunakan untuk mengetahui kemampuan perusahaan dalam memenuhi kewajibannya. Modal Kerja didapat dari Aset Lancar-Kewajiban Lancar.

26

Macam-macam rasio likuiditas a. Rasio Lancar

Rasio lancar merupakan rasio untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban kewajiban lancar dengan mengunakan aktiva lancar yang ada.

Adapun rumus dari rasio lancar adalah sebagai berikut:

Sumber:Harahap 2002

b. Rasio Cepat

Rasio cepat menunjukkan sejauh mana aktiva lancar yang paling likuid mampu menutupi untang lancar.

Adapun rumus dari rasio cepat adalah sebagai berikut:

Sumber: Harahap 2002

2. Rasio Profitabilitas yang terdiri dari Retairned Earning to Total Assets (X2) dan Earnings Before Interest and Tax to Total Assets (X3)

Rasio profitabilitas adalah kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal dan sebagainya. Pada Rasio ini terdapat Laba Ditahan dan Laba sebelum pajak dan bunga terhadap total Aset. Laba ditahan terhadapa total asset digunakan untuk mengukur akumulasi laba selama perusahaan berperasi. Laba ditahan didapat dari Laba bersih-Dividen

Macam-macam rasio profitabilitas:

a. Gross Profit Margin

Gross Profit Margin mengukur efisiensi pengendalian harga pokok (biaya produksi), mengindikasikan kemampuan perusahaan untuk berproduksi secara efisien.

Adapun rumus dari gross profit margin adalah sebagai berikut:

Sumber:Harahap 2002

b. Return on Equity

Return on Equity mengukur seberapa besar kontribusi modal dalam menciptakan laba bersih suatu perusahaan

Adapun rumus dari return on equity adalah sebagai berikut:

Sumber: Harahap 2002

c. Return on Asset

Return on Asset mengukur seberapa besar kontribusi aset suatu perusahaan dalam menciptakan laba bersih nya.

Adapun rumus dari return on asset adalah sebagai berikut:

Sumber: Harahap 2002

28

3. Rasio Aktivitas yang terdiri dari Market Value Equty to Book Value of Debits (X4) dan Sales to Assets (X5)

Dalam Rasio ini terdapat nilai harga saham terhadap nilai Buku utang digunakan untuk mengukur seberapa mengancamnya keberlangsungan perusahaan baik jangka panjang maupun pendek. Untuk mengetahui nilai harga saham biasa dengan Harga Saham x Jumlah Saham beredar. Untuk Penjualan terhadapat total aset maka bertujuan untuk mengukur seberapa efisiennya perusahaan dalam menggunakan aset. Rasio aktivitas menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasional baik dalam kegiatan penjualan, pembelian dan kegiatan lainnya. Macam-macam rasio aktivitas:

a. Total Asset Turnover

Rasio ini menunjukkan perputaran total aktiva diukur dari volume penjualan dengan kata lain seberapa jauh kemampuan semua aktiva menciptakan penjualan.

Adapun rumus dari total asset turnover adalah sebagai berikut:

Sumber: Harahap 2002

b. Fixed Asset Turnover

Rasio ini digunakan untuk mengukur efektivitas penggunaan dana yang tertanam pada aset tetap dalam menghasilkan penjualan.

Adapun rumus dari fixed asset turnover adalah sebagai berikut:

3.9 Model Perhitungan Altman Z-score

Analisa kebangkrutan model Altman Z-score dengan menggunakan metode multiple discriminant analysis (MDA). Altman mengembangkan model kebangkrutan dengan menggunakan 22 rasio keuangan yang diklasifikasikan kedalam lima kategori 94 yaitu likuiditas, profitabilitas, leverage, rasio uji pasar dan aktivitas. Z = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 1,0X5

Keterangan :

1. Working Capital to Total Assets:

Modal kerja terhadap total aktiva digunakan mengukur tingkat likuiditas dengan membandingkan net current assets dengan total assets yang dinyatakan dalam persen (%). Mengadakan perhitungan terhadap rasio net working capital to total assets (% ) pada seluruh kelompok perusahaan yang ada di BEI dengan menggunakan rumus :

Sumber: Harahap 2002

2. Retained Earnings to Total Assets

Laba ditahan terhadap total aktiva digunakan untuk mengukur profitabilitas kumulatif dengan membandingkan laba ditahan dengan total aktiva yang dinyatakan dalam persen (%).

Sumber: Harahap 2002

𝑋2 𝐿𝑎𝑏𝑎 𝐷𝑖𝑡𝑎 𝑎𝑛 𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎

X1 Modal Kerja Total Aktiva

30

3. Earnings Before Interest and Tax to Total Assets

Pendapatan sebelum pajak dan bunga terhadap total aktiva digunakan untuk mengukur produktivitas yang sebenarnya dari aktiva perusahaan dengan membandingkan laba sebelum bunga dan pajak dengan total aktiva yang dinyatakan dalam persen (%).

Sumber: Harahap 2002

4. Market Value Equity to Book Value of Total Debt

Nilai pasar ekuitas terhadap nilai buku dari hutang digunakan untuk mengukur seberapa banyak aktiva perusahaan dapat turun nilainya sebelum jumlah hutang lebih besar daripada aktivanya dan perusahaan menjadi pailit dengan membandingkan nilai pasar ekuitas dengan nilai buku hutang yang dinyatakan dalam persen (%).

Sumber: Harahap 2002

5. Sales to Total Assets

Penjualan terhadap total aktiva digunakan untuk mengukur kemampuan manajemen dalam menghadapi kondisi persaingan dengan membandingkan penjualan dengan total aktiva yang dinyatakan dalam kali (x).

Sumber: Harahap 2002

𝑋3 S m

𝑋4 N N

𝑋5

Kriteri untuk penilaian Altman Z-Score adalah sebagai berikut:

1. Z > 2,9 = Perusahaan yang dianggap aman dan terhindar dari resiko kebangkrutan.

2. 1,23 ≤ Z ≥ 2,9 = Terdapat kondisi keuangan perusahaan membutuhkan perhatian khusus.

3. Z < 1,23 = Perusahaan berpotensi kuat mengalami kebangkrutan Altman menyatakan bahwa jika perusahaan memiliki indeks kebangkrutan 2,99 atau diatasnya maka perusahaan tidak termasuk perusahaan yang dikategorikan akan mengalami kebangkrutan.

Sedangkan perusahaan yang memiliki indeks kebangkrutan 1,81 atau dibawahnya maka perusahaan termasuk kategori bangkrut. Hasilnya menunjukkan bahwa tingkat ketepatan prediksi kebangkrutan sebesar 94% untuk model pertama Altman, dan 95 % untuk model Altman yang telah direvisi. Dalam model tersebut perusahaan yang mempunyai skor Z>2,675 diklasifikasikan sebagai perusahaan sehat.

3.10 Analisis Resiko Kebangkrutan dalam Metode Altman Z-Score 3.10.1 Analisis Resiko Kebangkrutan Pada tahun 2017

Tabel 3.1

Analisis Resiko Kebangkrutan

PT Bentoel Internasional Investama Tbk. Periode 2017 AKUN

NILAI

(2017) KOEFISIEN

Nilai X Koefisien Rasio Modal kerja terhadap Total

Aktiva 0,3065

1,2 0,3678 Rasio Laba ditahan terhadap Total

Aktiva 0,4481 1,4 0,6273

Rasio Laba sebelum Bunga dan Pajak

terhadap Total Aktiva 0,0064 3,3 0,0211

Nilai Pasar Modal saham terhadap Nilai

32

AKUN

NILAI

(2017) KOEFISIEN

Nilai X Koefisien Rasio Penjualan terhadap

Total Aktiva 1,4384 1,0 1,4384

Z-Score 4,181

Sumber: Data Diolah Tahun 2017

Berdasarkan Tabel 3.1 perhitungan nilai Z-Score berdasarkan metode Altman Z-Score selama tahun 2017 pada PT. Bentoel Internasional Investama, menunjukkan Rasio Modal Kerja terhadap Total aktiva sebesar (0,3678), Rasio Laba Ditahan terhadap Total Aktiva sebesar (0,6273), Rasio Laba Sebelum Bunga dan Pajak terhadap Total Aktiva sebesar (0,0211), Nilai Pasar Modal saham terhadap Nilai Buku Hutang sebesar (1,7264), Rasio Penjualan terhadap Total Aktiva (1,4384). Sehingga dari hasil perhitungan Z-Score pada tahun 2017 dihasilkan Nilai Z-Score Sebesar (4,181) dimana hal tersebut menunjukan nilai ambang batas perusahaan dikategorikan dianggap aman dan terhindar dari resiko kebangkrutan,hal tersebut dibuktikan dengan peruhaan mendapat nilai Z-Score diatas 2,9.

3.10.2 Analisis Resiko Kebangkrutan Pada tahun 2018 Tabel 3.2

Analisis Resiko Kebangkrutan

PT Bentoel Internasional Investama Tbk. Periode 2018 AKUN

NILAI

(2018) KOEFISIEN

Nilai X Koefisien Rasio Modal kerja terhadap Total

Aktiva 0,2389

1,2 0,2866 Rasio Laba ditahan terhadap Total

Aktiva 0,4616 1,4 0,6462

Rasio Laba sebelum Bunga dan

Pajak terhadap Total Aktiva 0,0454 3,3 0,1498

Nilai Pasar Modal saham terhadap Nilai Buku Hutang

1,2843 0,6 0,7705

Rasio Penjualan terhadap

Total Aktiva 1,3615 1,0 1,3615

AKUN

NILAI

(2018) KOEFISIEN

Nilai X Koefisien

Z-Score 3,2146

Sumber :Data Diolah Tahun 2018

Berdasarkan Tabel 3.2 perhitungan nilai Z-Score berdasarkan metode Altman Z-Score selama tahun 2018 pada PT. Bentoel Internasional Investama, menunjukkan Rasio Modal Kerja terhadap Total aktiva sebesar (0,2866), Rasio Laba Ditahan terhadap Total Aktiva sebesar (0,6462), Rasio Laba Sebelum Bunga dan Pajak terhadap Total Aktiva sebesar (0,1498), Nilai Pasar Modal saham terhadap Nilai Buku Hutang sebesar (0,7705), Rasio Penjualan terhadap Total Aktiva (1,3615). Sehingga dari hasil perhitungan Z-Score pada tahun 2018 dihasilkan Nilai Z-Score Sebesar (3,2146) dimana hal tersebut menunjukan nilai ambang batas perusahaan dikategorikan dianggap aman dan terhindar dari resiko kebangkrutan,hal tersebut dibuktikan dengan peruhaan mendapat nilai Z-Score diatas 2,9.

3.10.3 Analisis Resiko Kebangkrutan Pada tahun 2019 Tabel 3.3

Analisis Resiko Kebangkrutan

PT Bentoel Internasional Investama Tbk. Periode 2019 AKUN

NILAI

(201) KOEFISIEN

Nilai X Koefisien Rasio Modal kerja terhadap Total

Aktiva 0,3243

1,2 0,3891 Rasio Laba ditahan terhadap Total

Aktiva 0,4019 1,4 0,5626

Rasio Laba sebelum Bunga dan Pajak

terhadap Total Aktiva 0,0041 3,3 0,0135

Nilai Pasar Modal saham terhadap Nilai Buku Hutang

0,9770 0,6 0,5862

Rasio Penjualan terhadap

Total Aktiva 1,2255 1,0 1,2255

Z-Score 2,7769

34

Berdasarkan Tabel 3.3 perhitungan nilai Z-Score berdasarkan metode Altman Z-Score selama tahun 2019 pada PT. Bentoel Internasional Investama, menunjukkan Rasio Modal Kerja terhadap Total aktiva sebesar (0,3891), Rasio Laba Ditahan terhadap Total Aktiva sebesar (0,5626), Rasio Laba Sebelum Bunga dan Pajak terhadap Total Aktiva sebesar (0,0135), Nilai Pasar Modal saham terhadap Nilai Buku Hutang sebesar (0,5862), Rasio Penjualan terhadap Total Aktiva (1,2255). Sehingga dari hasil perhitungan Z-Score pada tahun 2018 dihasilkan Nilai Z-Score Sebesar (2,7769) dimana hal tersebut menunjukan nilai ambang batas perusahaan dikategorikan dianggap membutuhkan perhatian khusus dari resiko kebangkrutan,hal tersebut dibuktikan dengan peruhaan mendapat nilai Z-Score lebih besar atau sama dengan 2,9.

BAB IV

KESIMPULAN DAN SARAN

Setelah dilakukan analisis risiko kebangkrutan dengan metode altman z- score pada PT. Bentoel Internasional Investama, maka dapat diambil beberapa kesimpulan serta saran yang dapat mempermudah dari perusahaan dalam menjalankan usahanya agar dapat menjadi bahan pertimbangan bagi perusahaan sebagai berikut:

4.1 Kesimpulan

1. Berdasarkan Hasil perhitungan Altman Z-score di tahun 2017 pada perusahan PT.Bentoel Internasional Tbk, mampu menyelesaikan periode tahunan dengan kondisi baik atau terhindar dari resiko kebangkrutan dimana hal tersebut dibuktikan dengan nilai Z-Score yang diperoleh sanga baik.

2. Berdasarkan Hasil perhitungan Altman Z-score di tahun 2018 pada perusahan PT.Bentoel Internasional Tbk, mampu menyelesaikan periode tahunan dengan kondisi baik atau terhindar dari resiko kebangkrutan dimana hal tersebut dibuktikan dengan nilai Z-Score yang diperoleh ,akan tetapi nilai yang diperoleh di tahun 2018 lebih menurun dibandingkan ditahun sebelumnya.

3. Berdasarkan Hasil perhitungan Altman Z-score di tahun 2019 pada perusahan PT.Bentoel Internasional Tbk, mampu menyelesaikan periode tahunan dengan kondisi keuangan membutuhkan perhatian khusus dari resiko kebangkrutan dimana hal tersebut dibuktikan dengan Nilai Z-

36

Score yang diperoleh lebih besar atau sama dengan, dengan.Dengan demikian di tahun 2019 perusahaan mengalami masalah yang cukup buruk dibandingkan dengan 2 tahun sebelumnya.

4.2 Saran

Dari hasil penelitian, maka peneliti memberikan beberapa saran kepada PT.

Bentoel Internasional,Tbk yang dapat digunakan sebagai bahan pertimbangan sebagai berikut:

1. PT. Bentoel Internasional Investama Tbk sebaiknya memperhatikan proporsi Hutang dan menyeimbangkan aktiva lancar dan hutang lancar.

2. PT.Bentoel Internasional Investama lebih meningkatkan modal kerja guna untuk menciptakan dan meningkatkan laba dimana akan berdampak terhadap kenaikan saham.

3. PT. Bentoel Internasional Investama meningkatkan Laba yang lebih baik sehingga investor akan menanamkan modal di perusaha ini dan akan meningkatkan pasar ekuitas yang sangan menguntungkan bagi perusahaan.

DAFTAR PUSTAKA

Deanta. 2009. EXEl untuk analisis Laporan Keuangan dan Prediksi Kebangkrutan Perusahaan.Cetakan Pertama.Gava Media.Yogyakarta

Fraser, Lyn. M. dan Aileen Ormiston. 2008. Memahami Laporan Keuangan.

Jakarta: PT.Indeks.

Harmono. 2006. Manajemen keuangan Berbasis Balanced Scorecard, Jakarta Bumi Aksara.

Harahap, Sofyan Syafri. 2016. Analisis Kritis atas Laporan Keuangan, Jakarta Rajawali Pers.

Kasmir. 2012. Analisis Laporan Keuangan, Jakarta: Rajagrafindo Persada.

Munawir. 2014. Analsis Laporan Keuangan Edisi Keempat. Cetakan Ketiga Belas.Yogyakarta Liberty.

Prihadi, Toto. 2008. Memahami Laporan Keuangan. Cetakan Pertama,PPM.

Jakarta

Sawir, Agnes. 2017. Analisis Kinerja Keuangan. Jakarta. PT.Gramedia Pustaka Utama

Sirait, Pirmatua. 2014. Pelaporan dan Laporan Keuangan. Yogyakarta. Graha Ilmu.

Sjahrial, Dermawan, dan Djahotman Purba 2013. Analisis Laporan Keuangan Jakarta, Mitra Wacana Media.

Sugiono, Arief dan Edy Untung. 2016. Panduan Praktis Dasar Analisa Laporan Keuangan Edisi Revisi. Grasindo. Jakarta.

Syahyunan 2015. Perencanaan,analisis dan pengendalian keuangan,edisi kedua, Medan: Usu Pers.

Syamsuddin, Lukman. 2016. Manajemen Keuangan Perusahaan. Jakarta Rajawali Pers.

https://www.idx.co.id/perusahaan-tercatat/laporan-keuangan-dan-tahunan/ 02 Juli/

20.00.

https://inforperusahaan.wordpress.com/2015/05/27/pt-bentoel-internasional- investama-tbk/ 23 Juli 10.00