FAKTOR-FAKTOR DETERMINANT EMPLOYEE FRAUD: PERAN WHISTLEBLOWING INTENTION SEBAGAI MEDIATOR

COVER SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Akuntansi

Oleh:

ERINE SASKIA ANGGRAINI NIM: 11160820000096

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERISITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

FAKTOR-FAKTOR DETERMINANT EMPLOYEE FRAUD: PERAN WHISTLEBLOWING INTENION SEBAGAI MEDIATOR LEMBAR PENGESAHAN SKRIPSI

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Akuntansi

Oleh:

ERINE SASKIA ANGGRAINI NIM: 11160820000096

Di bawah bimbingan Pembimbing

Reskino, SE., M.Si., Ak., CA., CMA., CERA NIP. 19740928 200801 2 004

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERISITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Kamis, 12 Maret 2020 telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Erine Saskia Anggraini

2. NIM : 11160820000096

3. Jurusan : Akuntansi

4. Judul Skripsi : Faktor-Faktor Determinant Employee Fraud: Peran

Whistleblowing Intention Sebagai Mediator

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melaksanakan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 12 Maret 2020

1. Reskino, SE., M.Si., Ak., CA., CMA., CERA (________________)

NIP. 19740928 200801 2 004 Penguji I

2. Fitri Damayanti, SE., M.Si. (________________)

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini 29 Juli 2020 telah dilakukan Ujian Skripsi atas mahasiswa:

1. Nama : Erine Saskia Anggraini

2. NIM : 11160820000096

3. Jurusan : Akuntansi

4. Judul Skripsi : Faktor-Faktor Determinant Employee Fraud: Peran Whistleblowing Intention Sebagai Mediator.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan LULUS dan Skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakrta, 29 Juli 2020

1. Yessi Fitri, SE., M.Si., Ak., CA. (________________)

NIP: 19760924 200604 2 002 Ketua

2. Dr. Yusar Sagara, SE., M.Si., Ak., CA., CMA., CPMA (________________)

NIDN: 2009058601 Penguji Ahli

3. Reskino, SE., M.Si., Ak., CA., CMA., CERA (________________)

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Erine Saskia Anggraini

NIM : 11160820000096

Fakultas : Ekonomi dan Bisnis Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiasi terhadap naskah orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Apabila dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata ditemukan bukti bahwa saya melanggar pernyataan di atas, maka saya siap untuk dikenakan sanksi berdasarkan aturan yang berlaku di FEB UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 30 Juni 2020

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Erine Saskia Anggraini

2. Tempat, Tanggal Lahir : Tangerang, 04 Mei 1998

3. Jenis Kelamin : Perempuan

4. Alamat : Jl. Manunggal F7/10 RT.08/07, Arinda II,

Pondok Aren, Tangerang Selatan 15224

5. Telepon : 083896676776

6. Email : [email protected]

II. PENDIDIKAN

1. SD Negeri 04 Pondok Aren Tahun 2004-2010

2. SMP Negeri 12 Kota Tangerang Selatan Tahun 2010-2013

3. SMK Negeri 2 Kota Tangerang Selatan Tahun 2013-2016

4. S1 Akuntansi UIN Syarif Hidayatullah Jakarta Tahun 2016-2020

III. LATAR BELAKANG KELUARGA

1. Ayah : Sumarto

2. Ibu : Emi Wahyunah

vii

FACTORS DETERMINING EMPLOYEE FRAUD: THE ROLE OF WHISTLEBLOWING INTENTION AS A MEDIATOR

ABSTRACK

This study aim to examine the factors determining employee fraud: the role of whistleblowing intention as a mediator. This study uses primary data by distributing questionnaires to employees who work in Islamic banks in the DKI Jakarta area. Sampling was done using the purposive sampling method. This study used a sample of 71 respondents. The data analysis method that used as Partial Least Square (PLS)-SEM with the help of data analysis tool SmartPLS 3.0..

The results of this study indicate that the character of Machiavellian and religiosity shows significant effect on whistleblowing intentions. Organizational commitment, organizational justice, and ethical culture of organization unable to contribute significantly to whistleblowing intention. Religiosity and whistleblowing intention have a significant effect on employee fraud. Organizational commitment, organizational justice, Machiavellian character, and ethical culture of organization unable to contribute significantly to the employee fraud. Furthermore, Machiavellian character and religiosity significantly influence on employee fraud through whistleblowing intentions. Organizational commitment, organizational justice, and ethical culture of organization unable to contribute significantly to employee fraud through whistleblowing intentions.

Keywords: Organizational Commitment, Organizational Justice, Machiavellian Character, Religiosity, Ethical Culture Of Organizatin, Whistleblowing Intention, Employee Fraud.

viii

FAKTOR-FAKTOR DETERMINANT EMPLOYEE FRAUD: PERAN WHISTLEBLOWING INTENTION SEBAGAI MEDIATOR

ABSTRAK

Penelitian ini dilakukan untuk menguji faktor-faktor determinant employee

fraud: peran whistleblowing intention sebagai mediator. Penelitian ini

menggunakan data primer dengan menyebarkan kuesioner kepada karyawan yang bekerja di bank syariah di wilayah DKI Jakarta. Pengambilan sampel dilakukan dengan menggunakan metode purposive sampling. Penelitian ini menggunakan sampel sebanyak 71 responden. Penelitian ini menggunakan metode analisis data yaitu Partial Least Square (PLS)-SEM dengan menggunakan alat analisis data yaitu SmartPLS 3.0.

Hasil penelitian ini menunjukkan bahwa Machiavellian character dan

religiosity berpengaruh secara signifikan terhadap whistleblowing intention. Organizational commitment, organizational justice, dan ethical culture of organization belum dapat berkontribusi secara signifikan terhadap whistleblowing intention. Religiosity dan whistleblowing intention berpengaruh secara signifikan

terhadap employee fraud. Organizational commitment, organizational justice,

Machiavellian character, dan ethical culture of organization belum mampu

berpengaruh secara signifikan terhdap employee fraud. Selanjutnya, Machiavellian

character dan religiosity berpengaruh secara signifikan terhadap employee fraud

melalui whistleblowing intention. Organizational commitment, organizational

justice, dan ethical culture of organization belum dapat berkontribusi secara

signifikan terhadap employee fraud melalui whistleblowing intention.

Kata Kunci: Organizational Commitment, Organizational Justice, Machiavellian

Character, Religiosity, Ethical Culture Of Organization, Whistleblowing Intention, Employee Fraud.

ix

KATA PENGANTAR Bismillahirahmanirrahim,

Assalamualaikum Wr. Wb.

Segala puji serta syukur kepada Allah SWT yang telah memberikan rahmat serta karunia-Nya kepada penulis, sehingga penulis mampu menyelesaikan skripsi yang berjudul: “Faktor-Faktor Determinant Employee Fraud: Peran

Whistleblowing Intention Sebagai Mediator”. Shalawat serta salam senantiasa

tercurahkan kepada Nabi Muhammad SAW, yang telah membimbing kita semua dari zaman kegelapan menuju zaman yang terang benderang seperti saat ini.

Skripsi ini merupakan tugas akhir yang disusun untuk memenuhi syarat guna meraih gelar Sarjana Akuntansi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Selama proses penyelesaian skripsi ini, penulis menyadari bahwa ada banyak pihak yang telah membantu. Oleh karena itu, penulis ingin mengucapkan ungkapan terimakasih atas segala bantuan, doa, serta semangat yang telah diberikan utamanya kepada:

1. Orang tua (Ibu dan Bapak), yang telah menjadi motivasi utama penulis untuk dapat menyelesaikan skripsi ini, serta yang selalu mendoakan dan memberikan dukungan baik moril maupun materil guna menyelesaikan skripsi.

2. Keluarga besar Aminah Ma’ruf, yang telah memberikan doa serta dukungan kepada penulis agar kuliahku senantiasa diberikan kemudahan dan kelancaran. 3. Bapak Prof. Dr. Amilin, S.E., M.Si., Ak., CA., QIA., BKP., CRMP selaku

Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Yessi Fitri, S.E., M.Si., Ak., CA selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Ibu Fitri Damayanti, SE., M. Si selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Ibu Reskino, SE., M.Si., Ak., CA., CMA., CERA selaku dosen pembimbing skripsi yang telah menyediakan waktunya untuk membimbing, memberikan

x

saran, masukan, dan juga motivasi serta nasihat kepada penulis selama proses penyusunan skripsi.

7. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta, yang telah memberikan banyak ilmu pengetahuan yang sangat luas kepada penulis selama perkuliahan, semoga menjadi ilmu yang bermanfaat dan menjadi amal kebaikan bagi kita semua.

8. Seluruh Staff dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah membantu penulis dalam memenuhi segala kebutuhan dalam bentuk administrasi dan lain-lain.

9. Fariz Rizkhi Adha, S.Pd yang selalu memberikan semangat, doa, serta dukungan selama proses penyusunan skripsi ini.

10. Sahabatku, “Geco” Chairunnisa, Abdul Haris Salsabil, Debbie Shafira, Syavira Chaerunnisa, Ralitza Lyvia Meirianda, Rismawati, Sekar Pramesti, Yudhistira Adhi, Novita Nurul Azizah, dan Alhanuna Alifa, yang telah menghibur di masa sulit, menjadi tempat berkeluh kesah, serta yang senantiasa memberikan semangat serta doanya kepada penulis untuk dapat menyelesaikan skripsi. 11. Teman seperjuanganku, “Bokuseren” Dinda, Tika, Nunu, Silvi, dan Farah yang

sejak awal kuliah hingga akhir senantiasa memberikan semangat serta dukungan dan bantuan sejak awal perkuliahan hingga akhir.

12. Sahabat rumahku, Riska Aulia Rachmah, Susilawati, dan Intan Apriliani yang senantiasa menyemangati dan memberikan doa.

13. Kak Endah Sulistyowati selaku senior penulis yang telah meluangkan waktunya untuk mengajarkan mengolah data menggunakan software SmartPLS.

14. Siti Hamidah, Shafira, Dinda, Putri, Husnul dan Tevan selaku teman seperbimbingan yang telah menjadi tempat berbagi suka duka dan selalu memberi semangat kepada penulis dalam proses penyusunan skripsi ini. 15. Seluruh teman-teman Akuntansi 2016, terutama Akuntansi C 2016 yang telah

menemani proses belajar selama 4 tahun di UIN Syarif Hidayatullah Jakarta. 16. Seluruh pihak yang terlibat dan tidak dapat disebutkan satu-persatu.

xi

Penulis menyadari sepenuhnya, bahwa skripsi ini masih jauh dari kata sempurna dikarenakan keterbatasan pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Wassalamu’alaikum Wr.Wb.

Jakarta, 26 Mei 2020

xii DAFTAR ISI

COVER ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACK ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Identifikasi Masalah ... 21

C. Pembatasan Masalah ... 21

D. Rumusan Masalah ... 22

E. Tujuan Penelitian ... 23

F. Manfaat Penelitian ... 23

BAB II TINJAUAN PUSTAKA ... 25

A. Tinjauan Literatur ... 25

1. Agency Theory ... 25

2. Theory Of Planned Behavior ... 27

3. Syariah Enterprise Theory………...30

4. Fraud Theory ... 33

5. Employee Fraud ... 40

6. Whistleblowing Intention ... 44

7. Organizational Commitment ... 46

xiii

9. Machiavellian Character ... 50

10. Religiosity ... 52

11. Ethical Culture Of Organization ... 54

B. Hasil-Hasil Penelitian Terdahulu ... 57

C. Kerangka Pemikiran ... 66

D. Pengembangan Hipotesis ... 67

BAB III METODOLOGI PENELITIAN ... 84

A. Ruang Lingkup Penelitian ... 84

B. Metode Penentuan Sampel ... 84

C. Metode Pengumpulan Data ... 85

D. Operasionalisasi Variable Penelitian ... 86

E. Metode Analisis Data ... 94

1. Statistik Deskriptif ... 95

2. Uji Model Pengukuran atau Outer Model ... 96

3. Uji Model Struktral atau Inner Model ... 98

4. Uji Efek Intervening ... 101

BAB IV HASIL DAN PEMBAHASAN ... 109

A. Sekilas Gambaran Umum Objek Penelitian ... 109

1. Tempat dan Waktu Penelitian ... 109

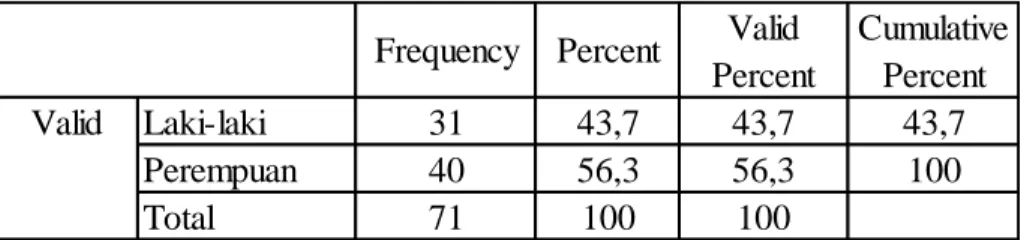

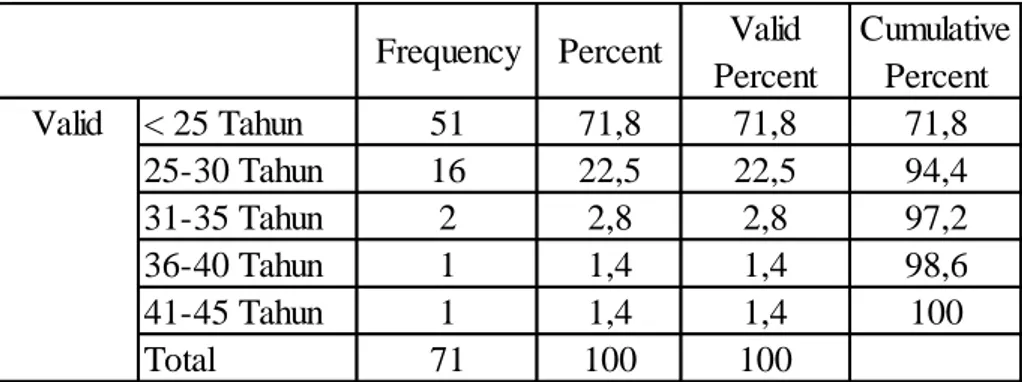

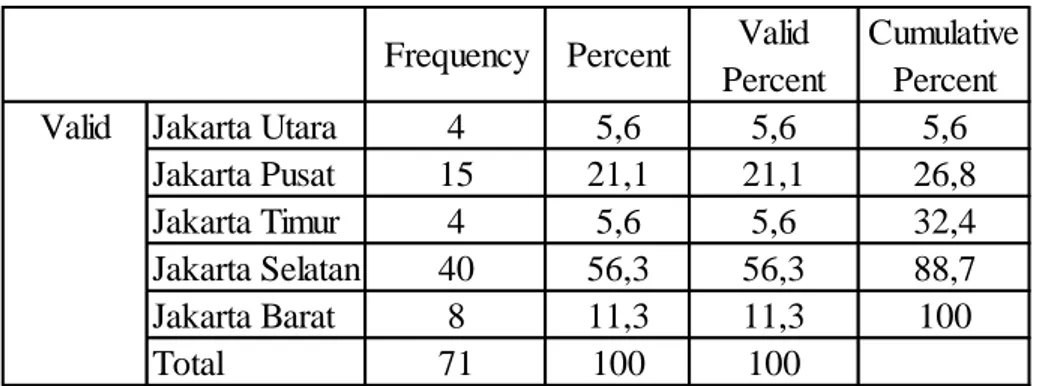

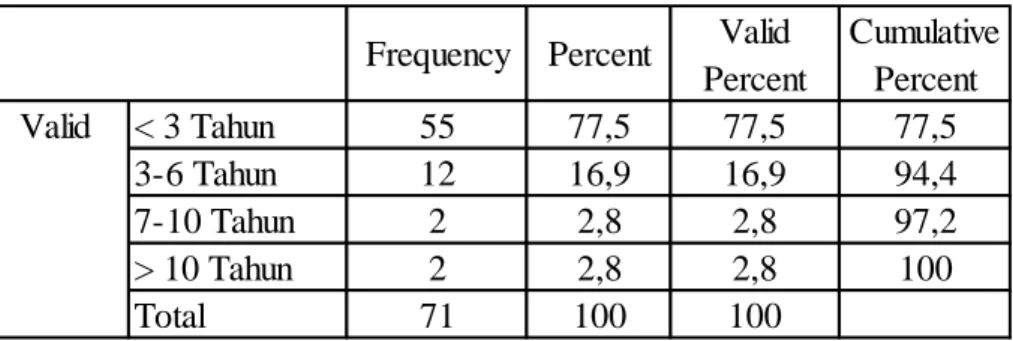

2. Karakteristik Profil Responden ... 110

B. Hasil Uji Instrument Penelitian ... 114

1. Hasil Uji Deskritif Variabel ... 114

2. Hasil Uji Outer Model atau Measurement Model ... 116

3. Hasil Uji Inner Model atau Structural Model ... 125

4. Hasil Uji Efek Intervening ... 131

C. Pembahasan ... 137 BAB V PENUTUP ... 168 A. Kesimpulan ... 168 B. Implikasi Penelitian ... 170 C. Keterbatasan ... 171 D. Saran ... 172

xiv

DAFTAR PUSTAKA ... 173 LAMPIRAN-LAMPIRAN………176

xv

DAFTAR TABEL

Tabel 2.1 Hasil-Hasil Penelitian Terdahulu ... 58

Tabel 3.1 Operasional Variabel Penelitian... 92

Tabel 4. 1 Data Distribusi Sampel Penelitian………..109

Tabel 4. 2 Hasil Uji Deskripsi Responden Berdasarkan Jenis Kelamin ... 110

Tabel 4. 3 Hasil Uji Deskripsi Responden Berdasarkan Usia ... 111

Tabel 4. 4 Hasil Uji Deskripsi Responden Berdasarkan Lokasi Perusahaan ... 112

Tabel 4. 5 Hasil Uji Deskripsi Responden Berdasarkan Pendidikan Formal ... 112

Tabel 4. 6 Hasil Uji Deskripsi Responden Berdasarkan Lama Bekerja ... 113

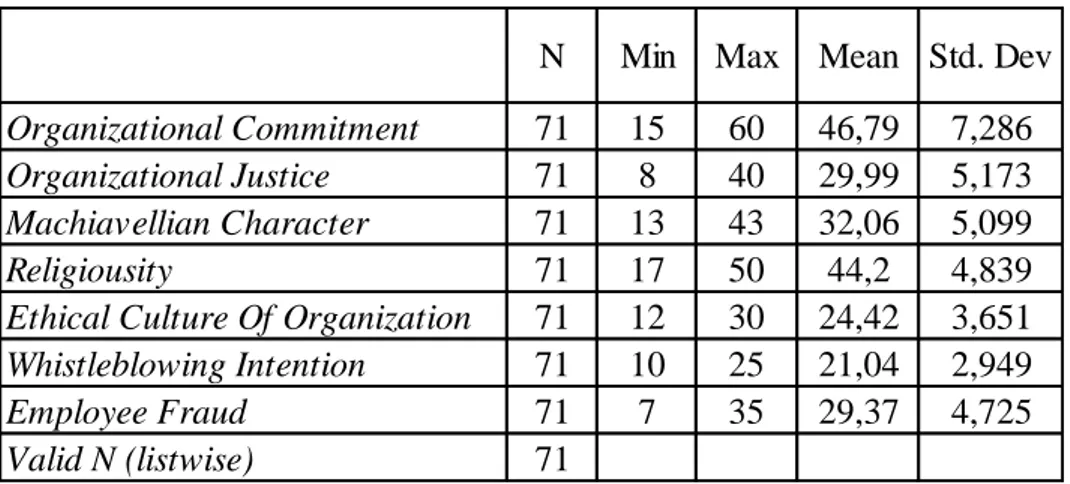

Tabel 4. 7 Statistik Deskripsi ... 114

Tabel 4. 8 Outer Loading ... 117

Tabel 4. 9 Outer Loading Modifikasi ... 119

Tabel 4. 10 Cross Loading ... 121

Tabel 4. 11 Composite Reliability dan Cornbach Alpha ... 124

Tabel 4. 12 Nilai R-Square ... 126

Tabel 4. 13 Path Coefficients (Mean, STDEV, T-Value) ... 130

xvi

DAFTAR GAMBAR

Gambar 1.1 Negara Teratas Dalam Aset Keuangan Syariah 2018 (US $ Miliar) .. 3

Gambar 1.2 Perkembangan Aset, PYD, dan DPK ... 4

Gambar 1.3 Kategori Risiko Fraud ... 7

Gambar 1.4 Jumlah Kasus Fraud Pertingkat Jabatan ... 8

Gambar 1.5 Skema Fraud Paling Umum Berdasarkan Industri ... 9

Gambar 1.6 Industri yang Menjadi Korban Fraud Di Wilayah Asia Pasifik ... 10

Gambar 1.7 Jumlah Kerugian Akibat Fraud Di Wilayah Asia Pasifik... 10

Gambar 1.8 Prevalensi Pelanggaran oleh Industri selama 12 Bulan Sebelumnya.11 Gambar 1.9 Deteksi Awal Fraud ... 18

Gambar 1.10 Sumber Pelaporan Tips... 19

Gambar 2.1 Model Theory Of Planned Behavior ... 28

Gambar 2.2 Fraud Triangle ... 36

Gambar 2.3 Fraud Diamond ... 38

Gambar 2.4 Fraud Pentagon... 40

Gambar 2.5 Fraud Tree ... 42

Gambar 3.1 Model Intervening Organizational Commitment ... 102

Gambar 3.2 Model Intervening Organizational Justice ... 103

Gambar 3. 3 Model Intervening Machiavellian Character ... 105

Gambar 3. 4 Model Intervening Religiosity ... 106

Gambar 3.5 Model Intervening Ethical Culture Of Organization ... 107

xvii

DAFTAR LAMPIRAN

LAMPIRAN 1 Surat Permohonan Pegisian Kuesioner ... 182

LAMPIRAN 2 Kuesioner Penelitian ... 184

LAMPIRAN 3 Daftar Indentitas dan Jawaban Responden... 194

1 BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Dalam konteks pembangunan ekonomi posisi Indonesia digolongkan sebagai negara berkembang. Namun beberapa sumber memprediksi 7 dari 10 negara berkembang akan menjadi negara perekonomian terbesar di dunia salah satunya adalah Indonesia. Menurut Standar Chartered (2019), lembaga jasa keuangan global yang berbasis di Inggris, Indonesia akan masuk dalam jajaran empat besar ekonomi teratas di dunia pada tahun 2030 setelah China, India, dan Amerika Serikat. Untuk mewujudkan perekonomian maka dibutuhkan lembaga keuangan yang kuat yang mampu mendorong perekonomian negara.

Salah satu lembaga keuangan yang memiliki peran sangat penting dalam mendorong perekonomian adalah perbankan. Menteri Keuangan (Menkeu) Sri Mulyani Indrawati menyatakan, industri perbankan memiliki peran yang signifikan dalam menunjang pertumbuhan ekonomi dan menciptakan pemerataan (Situmorang, 2018). Pengertian bank yang terdapat dalam Undang-Undang RI nomor 10 tahun 1998 tentang perbankan, yaitu badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangkah meningkatkan taraf hidup rakyat banyak.

Indonesia merupakan negara dengan populasi muslim terbesar di dunia. Menurut data dari Global religious future (2018), penduduk Indonesia yang

2

beragama Islam pada 2010 mencapai 209,12 juta jiwa atau sekitar 87% dari total populasi, kemudian pada 2020 penduduk muslim Indonesia diperkirakan mencapai 229,62 juta jiwa. Oleh karena itu, Indonesia memiliki potensi yang sangat besar dalam perkembangan industri perbankan syariah. Undang-Undang No. 21 tahun 2008 tentang Perbankan Syariah menjelaskan bahwa Bank Syariah adalah bank yang menjalankan kegiatan usaha berdasarkan prinsip syariah, atau prinsip hukum islam yang diatur dalam fatwa Majelis Ulama Indonesia seperti prinsip keadilan dan keseimbangan ('adl wa tawazun), kemaslahatan (maslahah), universalisme (alamiyah), serta tidak mengandung gharar, maysir, riba, zalim dan objek yang haram.

Bank syariah di Indonesia telah ada sejak tahun 1991, ditandai dengan berdirinya bank syariah pertama yaitu Bank Muamalat Indonesia. Selain BMI, pionir perbankan syariah yang lain adalah Bank Perkreditan Rakyat (BPR) Dana Mardhatillah dan BPR Berkah Amal Sejahtera yang didirikan pada tahun 1991 di Bandung, yang diprakarsai oleh Institute for Sharia Economic

Development (ISED) (Ascarya & Yumanita, 2005). Hingga saat ini, industri

perbankan syariah berkembang sangat pesat ditandai dengan adanya 14 Bank Umum Syariah dan 20 Unit Usaha Syariah dan 164 Bank Pembiayaan Rakyat Syariah (Otoritas Jasa Keuangan, 2019).

Beberapa laporan yang diterbitkan oleh berbagai lembaga riset dunia, sektor ekonomi syariah khususnya keuangan syariah di Indonesia mengalami peningkatan yang baik. Dalam laporan Global Islamic Economy Indicator yang diterbitkan oleh DinarStanard tahun 2019, Indonesia menempati urutan ke 5

3

naik dari tahun sebelumnya yang berada pada urutan ke 10 (DinarStandard, 2019). Pangsa pasar bank syariah terhadap industri perbankan pada tahun 2019 terus meningkat hingga mencapai 6,01% per Oktober 2019 menurut data Otoritas Jasa Keuangan (OJK) mencapai Rp 513 triliun. Selain itu sektor perbankan syariah Indonesia terus tumbuh, dengan pertumbuhan aset sebesar 14,5%, sedangkan pembiayaan dan deposito masing-masing terdaftar 11,2% dan 13% (Islamic Financial Services Board, 2019).

Indonesia juga menempati posisi ke 4 dalam Global Indicator Development Islamic Finance tahun 2019 (ICD-Refinitif, 2019). Di dalam laporan yang sama juga Indonesia menempati tempat ke 8 dalam Top Countries

in Islamic Finance Assets 2018 dengan nilai aset sebesar $86 milyar. Gambar 1.1

Negara Teratas Dalam Aset Keuangan Syariah 2018 (US $ Miliar)

Sumber: ICD-Refinitif 2019

Selain itu sektor perbankan syariah Indonesia terus tumbuh, dengan pertumbuhan aset sebesar 14,5%, sedangkan pembiayaan dan deposito

masing-4

masing terdaftar 11,2% dan 13% (Islamic Financial Services Board, 2019). Menurut data Otoritas Jasa Keuangan (2019), perbankan syariah hingga Juni 2019 terus menunjukkan perkembangan positif dengan aset, Pembiayaan Yang Disalurkan (PYD), dan Dana Pihak Ketiga (DPK) yang terus bertumbuh.

Gambar 1.2

Perkembangan Aset, PYD, dan DPK

Sumber: Otoritas Jasa Keuangan (2019)

Berkembangnya perbankan syariah di Indonesia dikarenakan Indonesia memiliki keunggulan lain di bidang industri perbankan yaitu regulatory regime yang dinilai lebih baik dibanding dengan negara lain. Di Indonesia kewenangan mengeluarkan fatwa keuangan syariah bersifat terpusat oleh Dewan Syariah Nasional (DSN) yang merupakan institusi yang independen. Sementara di negara lain, fatwa dapat dikeluarkan oleh perorangan ulama sehingga peluang terjadinya perbedaan sangat besar.

Perbankan syariah di Indonesia memiliki keunggulannya tersendiri dibandingkan dengan negara lain. Pengembangan keuangan syariah di Indonesia yang lebih bersifat market driven dan dorongan bottom up dalam memenuhi kebutuhan masyarakat sehingga lebih bertumpu pada sektor riil

5

menjadi keunggulan tersendiri. Selain itu, keunggulan struktur pengembangan keuangan syariah di Indonesia lainnya adalah regulatory regime yang dinilai lebih baik dibanding dengan negara lain. Di Indonesia kewenangan mengeluarkan fatwa keuangan syariah bersifat terpusat oleh Dewan Syariah Nasional (DSN) – Majelis Ulama Indonesia (MUI) yang merupakan institusi yang independen. Sementara di negara lain, fatwa dapat dikeluarkan oleh perorangan ulama sehingga peluang terjadinya perbedaan sangat besar (Alamsyah, 2012).

Dengan semakin besarnya industri perbankan syariah di Indonesia, maka semakin besar pula tantangan yang dihadapi oleh bank syariah, di mana salah satu tantangan tersebut adalah bagaimana bank mampu mempertahankan citra dan nama baik bank syariah di mata nasabah sehingga kepercayaan dan loyalitas nasabah pun dapat terjaga. Oleh karena itu, bank syariah harus dapat memberi manfaat yang optimal bagi masyarakat dan peran serta tanggung jawab bank syariah selaku lembaga keuangan islam memastikan seluruh kegiatan yang dijalankan sesuai dengan prinsip syariah (Hameed, Alrazi, Nazli, & Pramono, 2004).

Menurut Nwankwo (1991), fraud adalah musuh nomor satu dunia bisnis (Balogun, Selemogwe, & Akinfala, 2013). Penipuan dan korupsi menghambat bisnis yang bahkan tidak terlibat dalam aktivitas jahat ini, ironisnya, fraud pada akhirnya menghancurkan perusahaan-perusahaan yang melakukan praktik ini, sehingga menghentikan atau paling tidak menunda perjalanan menuju kemajuan ekonomi dan pada akhirnya menghambat

6

pembangunan (Gire, 1999) (Balogun et al., 2013). Fraud yang terjadi ini dapat berasal dari internal perusahaan maupun berasal dari eksternal peushaan.

Menurut Bank Indonesia dalam surat edaran untuk Bank Umum Indonesia Nomor 13/28/DPNP yang dimaksud dengan fraud adalah tindakan penyimpangan atau pembiaran yang sengaja dilakukan untuk mengelabui, menipu, atau memanipulasi bank, nasabah, atau pihak lain, yang terjadi di lingkungan bank dan/atau menggunakan sarana bank sehingga mengakibatkan bank, nasabah atau pihak lain menderita kerugian dan/atau pelaku fraud memperoleh keuntungan keuangan baik secara langsung maupun tidak langsung.

Menurut hasil survei yang dilakukan oleh Association of Certified

Fraud Examiners (ACFE) yang termuat dalam Report to The Nation: 2020 Global Study on Occupational Fraud And Abuse, menunjukkan bahwa terjadi

2.504 kasus fraud di 125 negara, dengan total kerugian mencapai lebih dari $3.6 milyar. Sedangkan laporan ACFE dalam edisi Asia Pasifik, Indonesia memiliki kasus fraud paling banyak di wilayah Asia Pasifik dengan jumlah kasus sebanyak 36 kasus fraud dari total 198 kasus fraud yang ada di wilayah Asia Pasifik. Hal tersebut menunjukkan bahwa kasus fraud yang ada di Indonesia cukup banyak terjadi.

7 Gambar 1.3

Kategori Risiko Fraud

Sumber: ACFE, 2020

Dari banyaknya kasus fraud yang ada, menurut laporan AEFC 2018, sejumlah 86% kasus fraud berada dalam kategori penyalahgunaan asset (asset

misappropriation) dengan median loss sebesar $100.000 , kemudian sebesar

43% korupsi (corruption) dengan median loss sebesar $200.000 dan 10% kecuranan laporan keuangan (financial statement fraud) dengan nilai median

loss yaitu $954.000.

Selain itu, dalam Report to The Nation: 2020 Global Study on

8 Fraud Examiners (ACFE) menunjukkan jumlah kasus fraud yang terjadi pada

tiap level di suatu perusahaan.

Gambar 1.4

Jumlah Kasus Pertingkat Jabatan

Sumber: ACFE, 2020

Dari data di atas dapat dilihat bahwa kasus fraud paling banyak terjadi di tingkat employee dengan persentase 41%. Kemudian manager sejumlah 35%, owner/executive sebesar 20% dan other sebesar 3%. Hal ini mengindikasikan bahwa fraud paling banyak terjadi di tingkat employee. Tingginya jumlah penipuan oleh karyawan adalah kekhawatiran besar yang dapat berdampak negatif pada neraca, kepercayaan klien, dan moral staf (Ramazani & Atani, 2010; Skousen & Wright, 2006; Said, Alam, Ramli, & Rafidi, 2017). Dickens et al., (1989) menyebutkan bahwa dalam Kamus Ekonomi dan Perdagangan melaporkan bahwa 200 bank telah gagal di Inggris dalam 35 tahun, antara tahun 1815 dan 1850. Kegagalan tersebut terutama disebabkan oleh employee fraud. Penipuan karyawan mengurangi kepercayaan

9

investor luar dan stabilitas pasar modal. Contoh-contoh ini pada gilirannya telah sangat berdampak pada pertumbuhan dan perkembangan ekonomi, terutama di negara-negara berkembang (Chen et al., 2013; Rezaee, 2005; Albrecht et al., 2010; Akindele, 2011).

Gambar 1.5

Skema Fraud Paling Umum Berdasarkan Industri

Sumber: ACFE, 2020

Dalam laporan yang sama, industri yang paling banyak terjadi fraud adalah industri banking and financial services dengan total kasus sebanyak 364 kasus dengan median loss tercatat sebesar $100.000.

10 Gambar 1.6

Industri yang Menjadi Korban Fraud Di Wilayah Asia Pasifik

Sumber: ACFE 2018

Kemudian dari dari data Report to The Nation: 2018 Global Study

on Occupational Fraud And Abuse – Asia Pasific Edition tahun 2018 di atas

dapat dilihat bahwa industri perbankan dan jasa keuangan merupakan industri yang banyak mengalami kasus fraud. Industri perbankan dan jasa keuangan menempati posisi ke-2 sebagai industri yang paling banyak mengalami kasus fraud dengan jumlah 25 kasus (11%). Industri perbankan dan jasa keuangan ini menempati posisi atas dibandingkan dengan industri-industri lainya.

Gambar 1.7

Jumlah Kerugian Akibat Fraud Di Wilayah Asia Pasifik

11

Dari data kerugian di atas dapat dilihat bahwa jumlah kerugian yang diderita perusahaan sangat besar akibat fraud. Jumlah kerugian berkisar antara $85.000 hingga $500.000 di tiap-tiap industri. Untuk industri perbankan dan jasa keuangan, kerugian yang diderita akibat fraud yaitu sebesar $310.000. Hal ini mengindikasikan bahwa kerugian industri perbankan dan jasa keuangan yang diderita akibat fraud sangatlah besar jumlahnya. Para ahli umumnya setuju bahwa penipuan karyawan di perbankan terus menjadi perhatian utama bagi organisasi dari semua ukuran dan di semua wilayah (PWC, 2005; Klein, 2015; Said et al., 2017).

KPMG (2013) meneliti prevalensi pelanggaran di industri. Survei menunjukkan bahwa 71% karyawan yang bekerja di perbankan dilaporkan telah “melihat secara personal” atau “mengetahui langsung” tentang fraud dalam organisasi mereka selama 12 bulan terakhir. Lebih lanjut lagi, lebih dari setengah dari kasus-kasus ini menyangkut ‘pelanggaran yang dapat menyebabkan hilangnya kepercayaan publik yang signifikan jika ditemukan’. Tampaknya, sebagian besar kasus penipuan karyawan ditemukan di sektor perbankan (Said et al., 2017).

12 Gambar 1.8

Prevalensi Pelanggaran oleh Industri selama 12 Bulan Sebelumnya

Sumber: (KPMG, 2013)

Data di atas menunjukkan bahwa tingkat fraud pada industri perbankan secara umum masih dapat dikatakan cukup tinggi. Industri perbankan, yang didukung oleh fakta bahwa industri ini adalah industri yang dominan mengambil risiko secara umum, adalah salah satu industri yang dikategorikan memiliki risiko penipuan yang tinggi (Kingsley, 2012). Bahkan, lembaga rating internasional, S&P Global Rating melaporkan di antara negara-negara lain di kawasan Asia Pasifik, industri perbankan di Indonesia memiliki risiko relatif tinggi. Fraud universe di lembaga perbankan sangat ekspansif (Sanusi, Rameli, & Isa, 2015). Fraud pada perbankan dapat mencakup employee fraud hingga penipuan pelanggan; dari penipuan institusional ke penipuan individu; dan dari kecurangan akuntansi hingga kecurangan transaksional.

Angka-angka seperti yang dikemukakan dalam laporan KPMG (2013) juga membenarkan mengapa industri ini juga mendapat dorongan dari pemerintah dan regulator untuk meningkatkan kekokohan operasi

13

mereka, meningkatkan pelaporan, mengurangi risiko, dan pada akhirnya meningkatkan perilaku etis karyawan di dalamnya. Di Indonesia sendiri, terdapat beberapa lembaga yang melakukan pengawasan terhadap operasional perbankan, antara lain Otoritas Jasa Keuangan (OJK) dan Bank Indonesia (BI). Terkait fraud, OJK telah mengeluarkan POJK 39/2019 tentang penerapan strategi anti-fraud bagi bank umum untuk memitigasi risiko. Namun, kasus fraud masih seringkali ditemukan pada industri perbankan, dikarenakan sifat bisnis ini yang memiliki resiko yang cukup besar karena berhubungan dengan jumlah uang yang sangat besar serta volume teransaksi yang sangat tinggi. Kepala Eksekutif Pengawas Perbankan OJK, Heru Kristiyana juga menyatakan penipuan (fraud) yang sulit dideteksi di perbankan adalah kecurangan yang dilakukan oleh karyawan perusahaan dengan nasabah (Fauzi, 2020). Hal ini dikarenakan kecurangan oleh karyawan dilakukan oleh orang dalam organisasi itu sendiri yang paham celah fraud yang ada. Hal ini dapat dilihat dari banyaknya kasus fraud yang melibatkan pegawainya sendiri.

Di Indonesia masih sering kali ditemukan kasus yang berkaitan dengan fraud yang terjadi dalam bank syariah. Pada tahun 2015, Bank Syariah Mandiri (BSM) merugi Rp 50 miliar akibat aksi penggelapan dan pemalsuan dokumen. Pelakunya terdiri dari empat orang, termasuk dua di antaranya adalah orang dalam alias pegawai bank itu sendiri. Pelaku kasus tersebut adalah AA (42) yang merupakan manajer marketing BSM cabang Gatot Subroto, FSD (38) yaitu trade specialist officer BSM (Kartika, 2015).

14

Pada tahun 2017, seorang pegawai bank sayraih terbukti telah turut serta membuat adanya pencatatan palsu dalam pembukuan atau dalam laporan, dokumen, atau laporan kegiatan usaha dan/atau transaksi atau rekening suatu bank syariah. Sejumlah karyawan bank syariah pelat merah ini membobol kantor sendiri senilai Rp 75 miliar. Uang itu lalu dibelikan sejumlah mobil mewah dan dialirkan kepada pihak swasta (Saputra, 2017). Masih di tahun yang sama yaitu tahun 2017, terjadi juga kasus fraud yang dilakukan oleh pegawai Bank BNI Syariah. Oknum pegawai Bank BNI Syariah ini terlibat dalam kasus tindak pidana pencucian uang (TPPU) pada rekening Yayasan Keadilan untuk Semua yang di proses oleh Direktorat Tindak Pidana Ekonomi dan Khusus Bareskrim (Kholid, 2017).

Contoh lainnya yaitu kasus PT Bank Jawa Barat dan Banten (BJB) Syariah, menurut laporan yang diterbitkan perusahaan pada tahun 2018, menunjukkan bahwa terdapat 4 kasus internal fraud yang berpengaruh kepada kegiatan operasional dan mengganggu keuangan bank. Selain empat kasus tadi, terdapat juga satu kasus fraud yang terjadi di BJB Syariah pada tahun 2017 yaitu kasus dugaan kredit fiktif yang merugikan perseroan senilai Rp548 miliar. Seluruh kasus fraud tadi melibatkan pegawai tetap perusahaan (Arief, 2019).

Pada tahun 2019 juga terdapat kasus fraud di bank syariah, di mana karyawan pecatan analis kredit melakukan pengajuan kredit manipulatif, kasus kredit fiktif ini terjadi di Kantor Cabang Pembantu Syariah (KCPS)

15

Bank NTB Dompu yang menjadikan dua kryawannya sebagai terdakwa kasus fraud (Suara NTB, 2019).

Selain kasus tadi, terdapat juga kasus fraud pada bank syariah yang melibatkan pegawainya. Bank Syariah Mandiri (BSM) Kantor Kompleks Perta Arun Gas, Lhokseumawe mengalami kasus fraud pencurian sejumlah uang oleh pegawainya sendiri pada tahun 2019 (Masriadi, 2019). Kemudian, kasus korupsi Bank Syariah Mandiri Simalungun yang memberikan fasilitas pembiayaan kepada PT.Tanjung Siram senilai Rp 35 miliar, dimana pencairan dana ini diduga dilakukan secara melawan hukum. Dari beberapa kasus yang telah disebutkan tadi mengindikasikan bahwa bank syariah pun tidak lepas dari ancaman fraud. Fraud pada sebuah entitas dapat dilakukan oleh individu pada berbagai level, baik itu level terbawah maupun level teratas atau top manajemen (Anugerah 2014). Entitas bisnis keuangan seperti bank sangat rentan atau berisiko tinggi terhadap terjadinya fraud (Ngumar, Fidiana, & Retnani, 2019). Oleh karena itu, perlunya upaya untuk mengantisipasi terjadinya fraud. Berbagai macam faktor yang dapat mempengaruhi perilaku fraud pun banyak diteliti.

Salah satu faktor yang mempengaruhi seseorang melakukan tindakan fraud adalah rendahnya komitmen di dalam organisasi (Natasya, Karamoy, & Lambey, 2017; Rusdi & Kumalasari, 2015; Yuliana, 2016).

Organizational commitment (komitmen organisasi) merupakan sikap yang

dimiliki karyawan untuk berusaha keras bertahan didalam sebuah organisasi (Sumbayak, 2017). Oleh karena itu, apabila karyawan memiliki komitmen

16

organisasi yang tinggi tentu saja karyawan tersebut akan bekerja dengan sebaik-baiknya, mengikuti peraturan yang ada dan berusaha untuk mempertahankan pekerjaannya dalam suatu perusahaan. sehingga hal tersebut dapat memperkecil tindakan fraud yang mungkin dilakukan oleh karyawan.

Selain organizational commitment, keadilan di dalam organisasi perlu mendapat perhatian khusus. Tidak terpenuhinya keadilan di dalam organisasi tempat karyawan bekerja dapat memicu terjadinya kecurangan (Sumbayak, 2017; Yuliana, 2016). Pegawai menganggap organisasinya berlaku adil saat mereka meyakini bahwa hasil yang mereka terima dan tata cara hasil tersebut diterima adalah adil (Fitria & Amilin, 2014). Dengan terpenuhinya keadilan bagi karyawan maka kecenderungan karyawan untuk melakukan tindakan fraud dapat diminimalisir.

Faktor lain yang dapat mempengaruhi seseorang melakukan fraud adalah Machiavellan character. Zin et al., (2011) berpendapat bahwa Machiavellianism adalah kepribadian seseorang yang terkait dengan konsep akuisisi dan penggunaan kekuatan dalam melibatkan berbagai manipulasi (Utami, Astiti, & Mohamed, 2019). Lau (2010) menggambarkan Machiavellian sebagai perilaku manipulatif dan agresif, atau licik untuk mencapai tujuan pribadi atau organisasi. Machiavellian menganggap kebutuhan, perasaan, atau hak orang lain sebagai pertimbangan sekunder (Gökçe, 2015). Sehingga perilaku yang terkait dengan moral, seperti menunjukkan kepedulian terhadap orang, kepercayaan dan integritas,

17

mengikuti aturan keputusan etis, dan bersikap terbuka bertentangan dengan perilaku para Machiavellians yang tinggi. Oleh karena itu, sifat yang mementingkan kepentingan diri sendiri dan lebih memikirkan keuntungan pribadi ini dapat membuat seseorang melakukan tindakan-tindakan yang melanggar etika, yaitu melakukan fraud.

Selanjutnya rendahnya religiusitas seseorang menjadi salah satu faktor terjadinya fraud. Agama dipandang sebagai fakta nyata dari pengalaman manusia dan diyakini sebagai faktor yang berpengaruh dalam pengembangan kepribadian individu, dan bagian penting dari kehidupan (Said, Karim, & Johari, 2018). Keyakinan mengenai keberadaan Tuhan akan menimbulkan sikap yang sesuai dengan perintah-Nya, dan menjauhi segala hal-hal yang dilarang. Menurut Fariza dan Yusof (2015), penelitian menunjukkan bahwa pemahaman yang baik tentang religiusitas akan mempengaruhi sikap dan perilaku karyawan dalam melakukan tugas pekerjaan mereka (Fathi, Ghani, Said, & Puspitasari, 2017). Fraud merupakan tindakan yang melanggar prinsip agama. Oleh karena itu, individu yang saleh dan memiliki pengetahuan yang kuat tentang agama akan dapat membedakan perilaku baik dan buruk, sehingga ia akan menghindari terlibat dalam fraud karena dilarang oleh agama.

Selain faktor-faktor yang telah disebutkan tadi, faktor yang dapat memicu terjadinya tindakan fraud dalam suatu perusahaan adalah buruknya budaya yang ada dalam suatu lingkungan organisasi tempat seseorang bekerja (Noviriantini, Darmawan, & Werastut, 2015). Oleh karena itu,

18

budaya etis organisasi merupakan hal yan penting. Budaya yang ada dalam suatu organisasi akan membentuk etika individu-individu yang bekerja dalam organisasi tersebut. Oleh karena itu buruknya budaya etis yang ada di suatu organisasi akan dapat mempengaruhi individu di dalamnya untuk melakukan tindakan yang tidak etis, yaitu melakukan fraud.

Whistleblowing merupakan salah satu cara yang dapat digunakan

untuk mencegah terjadinya fraud dalam suatu perusahaan. Berdasarkan

Report to The Nation: 2020 Global Study on Occupational Fraud And Abuse yang diterbitkan oleh Association of Certified Fraud Examiners

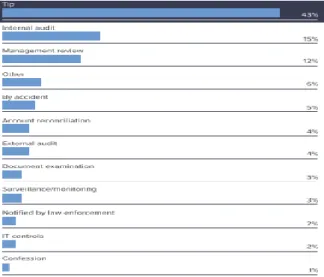

(2020) mengungkapkan data beberapa tren penting yang berkaitan dengan bagaimana awal fraud terdeteksi, ketika terdeteksi, dan siapa yang mendeteksinya. Terlepas dari teknik deteksi fraud yang semakin canggih yang tersedia untuk organisasi, tips (informasi yang diberikan secara sembunyi-sembunyi) dari tahun ke tahun selalu menjadi peringkat teratas sumber pengungkapan kecurangan.

Gambar 1.8 Deteksi Awal Fraud

19

Berdasarkan data pada gambar, lebih dari 40% kasus fraud terungkap oleh tips, yang hampir tiga kali lebih banyak terjadi daripada metode deteksi berikutnya yaitu internal audit. Hal itu menunjukkan bahwa pengungkapan oleh whistleblower lebih efektif dibandingkan dengan

metode lainya. Menuut Tavakoli (2003), whistleblower yang

mengungkapkan tindakan kesalahan perusahaan pada tahap awal dapat mencegah kerugian perusahaan berskala besar bersamaan dengan kerugian bagi pemangku kepentingan (Dalton & Radtke, 2012).

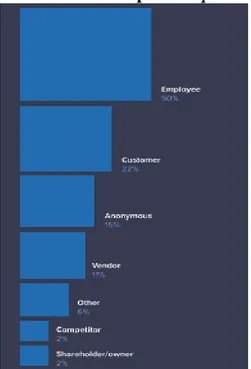

Gambar 1.9 Sumber Pelaporan Tips

Sumber: ACFE, 2020

Gambar di atas merinci lebih dalam sumber-sumber tips berasal. Separuh dari sumber tips berasal dari employee, yaitu berarti sejumlah 50% tips dilaporkan ataupun berasal dari karyawan perusahaan itu sendiri. Hal

20

ini menunjukkan bahwa sumber whistleblowing yang utama berasal dari internal perusahaan itu sendiri yaitu employee.

Berdasarkan uraian yang telah dijelaskan di atas, peneliti termotivasi untuk melakukan penelitian ini karena pertama, organizational

commitment, organizational justice, Machiavellian character, religiosity

dan ethical culture of organizations merupakan faktor internal dalam suatu perusahaan yang mampu mendorong seseorang untuk melakukan tindakan

fraud. Kedua, peneliti ingin mengetahui apakah organizational commitment, organizational justice, Machiavellian character, religiosity

dan ethical culture of organizations perbankan syariah di Indonesia memiliki pengaruh terhadap whistleblowing intention serta apakah setelah adanya whistleblowing intention dapat mengurangi employee fraud yang dilakukan oleh karyawan. Ketiga, sampai dengan tahap penyelesaian penelitian ini, peneliti belum menemukan penelitian yang secara spesifik menguji faktor-faktor determinant employee fraud: peran whistleblowing

intention sebagai mediator. Berdasarkan hal tersebut, peneliti melakukan

penelitian dengan judul “Faktor-Faktor Determinant Employee Fraud:

Peran Whistleblowing Intention Sebagai Mediator”

Selanjutnya, peneliti juga berharap dengan adanya penelitian ini, seluruh organisasi mampu meningkatkan kemampuannya dalam meminimalisir aancaman fraud yang setiap tahun meningkat di seluruh dunia, dengan memperhatikan beberapa faktor yaitu organizational

21 commitment, organizational justice, Machiavellian character, religiosity

dan ethical culture of organizations.

B. Identifikasi Masalah

Berdasarkan latar belakang di atas, maka identifikasi masalah yang hendak diteliti dalam penelitian ini adalah sebagai berikut:

1. Banyaknya kasus fraud yang terjadi di dunia termasuk di Indonesia.

2. Organizational commitment yang rendah dapat menyebabkan karyawan melakukan tindakan fraud.

3. Rendahnya organizational justice mendorong karyawan untuk melakukan tindakan fraud.

4. Dominannya Machiavellian character mendorong karyawan melakukan tindakan yang menguntungkan dirinya sendiri seperti melakukan fraud. 5. Rendahnya religiosity menyebabkan individu mudah tergoda untuk

melakukan tindakan fraud.

6. Rendahnya ethical culture of organizations di dalam organisasi dapat menyebabkan mudahnya karyawan melakukan tindakan fraud.

C. Pembatasan Masalah

Berdasarkan identifikasi masalah di atas maka pembatasan masalah yang hendak diteliti dalam penelitian ini adalah sebagai berikut:

22

1. Dari berbagai macam permasalahan yang dihadapi perusahaan mengenai

fraud, penelitian ini hanya fokus untuk menguji faktor-faktor determinant employee fraud: peran whistleblowing intention sebagai mediator.

2. Sampel dalam penelitian ini adalah karyawan perusahaan yang bekerja di bank syariah di wilayah DKI Jakarta.

3. Metode analisa data yang digunakan, yaitu analisis Partial Least Square (PLS)-SEM dengan software SmartPLS 3.0.

D. Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah yang hendak diteliti dalam penelitian ini adalah sebagai berikut:

1. Apakah organizational commitment, organizational justice, Machiavellian

character, religiosity dan ethical culture of organizations berpengaruh

terhadap whistleblowing intention?

2. Apakah organizational commitment, organizational justice, Machiavellian

character, religiosity dan ethical culture of organizations berpengaruh

terhadap employee fraud?

3. Apakah whistleblowing intention berpengaruh terhadap employee fraud? 4. Apakah organizational commitment, organizational justice, Machiavellian

character, religiosity dan ethical culture of organizations berpengaruh

23 E. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah disebutkan di atas, penelitian ini bertujuan untuk:

1. Menguji secara empiris apakah organizational commitment, organizational

justice, Machiavellian character, religiosity dan ethical culture of organizations berpengaruh terhadap whistleblowing intention.

2. Menguji secara empiris apakah organizational commitment, organizational

justice, Machiavellian character, religiosity dan ethical culture of organizations berpengaruh terhadap employee fraud.

3. Menguji secara empiris apakah whistleblowing intention berpengaruh terhadap employee fraud.

4. Menguji secara empiris apakah organizational commitment, organizational

justice, Machiavellian character, religiosity dan ethical culture of organizations berpengaruh terhadap employee fraud melalui whistleblowing intention.

F. Manfaat Penelitian

Berdasarkan rumusan masalah di atas, penelitian ini bertujuan untuk menemukan bukti empiris atas hal-hal sebagai berikut:

1. Kontribusi Teoritis

a. Penulis, sebagai sarana untuk menambah wawasan dan pengetahuan terkait dengan faktor-faktor determinant employee fraud: peran

24

b. Mahasiswa jurusan akuntansi, sebagai wawasan memperluas ilmu pengetahuan dan sebagai sarana referensi ilmu mengenai faktor-faktor

determinant employee fraud: peran whistleblowing intention sebagai

mediator.

c. Peneliti berikutnya, sebagai bahan referensi untuk penelitian selanjutnya mengenai topik ini.

d. Keilmuan, untuk menambah bukti empiris mengenai faktor-faktor

determinant employee fraud: peran whistleblowing intention sebagai

mediator.

2. Kontribusi Praktis

a. Karyawan, penelitian ini dapat memberikan gambaran dan informasi mengenai faktor-faktor yang mempengaruhi whistleblowing intention di lingkungan tempatnya bekerja guna mengurangi kemungkinan terjadinya fraud.

b. Direktur, manajemen organisasi, dan komite audit, penelitian ini dapat memberikan gambaran dan informasi mengenai hal apa saja yang dapat menyebabkan terjadinya employee fraud, dan bisa mengurangi fraud dalam perusahaan dengan adanya whistleblowing intention.

c. Dewan direksi, yaitu sebagai bahan masukan untuk mengetahui faktor-faktor apa saja yang dapat meminimalisir terjadinya employee fraud.

25 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur 1. Agency Theory

Menurut Jensen dan Meckling (1976), dalam teori keagenan (agency

theory), hubungan agensi muncul ketika satu orang atau lebih (principal)

mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agent tersebut (Ujiyantho & Pramuka, 2007). Manajer yang berperan segabagi

agent yang menjalankan kegiatan operasional perusahaan lebih banyak

mengetahui informasi internal perusahaan.

Baik prinsipal maupun agen diasumsikan sebagai orang ekonomi rasional dan semata-mata termotivasi oleh kepentingan pribadi (Indriastuti & Ifada, 2011). Prinsipal mengharapkan return yang tinggi dari hasil investasinya, sedangkan agen memiliki kepentingannya sendiri yaitu mendapatkan kompensasi yang besar dari hasil kinerjanya. Ketika prinsipal dan agen memiliki pandangan yang berbeda antara satu dengan lainnya, maka akan menimbulkan konflik antar keduanya, benturan ini sering disebut dengan conflict of interest (Cyntia, 2016). Adanya perbedaan kepentingan inilah yang dapat menimbulkan konflik keagenan (Jensen & Meckling, 1976).

26

Eisenhardt (1989) menyatakan bahwa teori agensi menggunakan tiga asumsi sifat manusia yaitu: (1) manusia pada umumya mementingkan diri sendiri (self interest), (2) manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationality), dan (3) manusia selalu menghindari resiko (risk averse). Karena asumsi sifat manusia tadi, manajer dapat berifat opportunistic, yaitu mengutamakan kepentingan pribadi. Karena itu, informasi yang disampaikan oleh manajer biasanya tidak sesuai dengan keadaan sebenarnya atau disebut sebagai informasi yang tidak simetri (asimetry information). Ketidaksesuaian informasi inilah yang dapat menimbulkan terjadinya kesalahan dalam proses pengambilan keputusan.

Adanya perbedaan kepentingan menyebabkan agen

menyalahgunakan tugasnya dalam penyampaian informasi kepada prinsipal dengan cara memberikan atau menahan informasi yang diminta prinsipal bila menguntungkan bagi agen (Jensen & Meckling, 1976). Untuk mengatasi hal tersebut diperlukan komitmen organisasi, keadilan organisasi, lingkungan budaya etis, religiosity serta pencegahan terhadap sifat

michiavellian. Untuk memastikan terjaganya hubungan stekholder dan juga

keberlangsungan jalannya perusahaan.

Hubungan yang ada antara teori agensi dengan fraud yang terjadi pada bank syariah, yaitu fraud merupakan akibat yang mungkin timbul dari adanya agency problem yaitu asimetri informasi yang merupakan kondisi dimana informasi yang dimiliki agen digunakan untuk mengambil

27

keuntungan bagi dirinya sendiri (self interest) yang dapat mengakibatkan kerugian bagi prinsipal maupun perusahaan.

Prinsip-prinsip islam yang terdapat dalam perbankan syariah tidak dapat menjamin bahwa fraud tidak akan terjadi. Fraud dapat terjadi dimanapun dan melibatkan pihak manapun termasuk pegawai di bank syariah itu sendiri. Hal tersebut data muncul karena adanya conflict of

interest, sehingga dapat menimbulkan terjadinya kecurangan yang

dilakukan oleh karyawan.

2. Theory Of Planned Behavior

Teori perilaku rencanaan (Theory Of Planned Behavior) merupakan pengembangan lebih lanjut dari Theory Of Reasoned Action (TRA) yang dikenalkan oleh Fishbein dan Ajzen (Wandayu, Purnomosidhi, & Ghofar, 2019). Ajzen (1991), mengemukakan bahwa individu membuat keputusan rasional untuk terlibat dalam perilaku tertentu berdasarkan keyakinan mereka sendiri tentang perilaku dan harapan mereka tentang hasil positif setelah terlibat dalam perilaku (Wijayantia & Putri, 2016).

Hartono (2008) menjelaskan bahwa Theory of planned behavior menunjukkan bahwa tindakan manusia diarahkan oleh tiga macam kepercayaan, yaitu (1) kepercayaan-kepercayaan perilaku (behavioral

beliefs), (2) kepercayaan-kepercayaan normatif (normative beliefs), dan (3)

kepercayaan-kepercayaan kontrol (control beliefs). Secara keseluruhan, kepercayaan-kepercayaan perilaku tersebut memproduksi sikap (attitude), norma-norma subjektif (subjective norms), dan kontrol perilaku yang

28

dipersepsikan (perceived behavioral control) yang akan mengakibatkan niat perilaku (behavioral intention) dan yang selanjutnya akan menimbulkan perilaku (behavior) (Wandayu et al., 2019).

Pengertian dari elemen-elemen teori perilaku yang direncanakan (theory of planned behavior) secara keseluruhan merupakan suatu persepsi atau sudut pandang seseorang dalam melihat suatu objek. Persepsi-persepsi tersebut berbeda antara satu orang dengan orang yang lain sehingga mereka dapat mencari pembenaran dari dalam diri sebelum melakukan suatu perilaku. Sehingga teori ini menjelaskan bahwa perilaku yang dilakukan oleh individu timbul karena adanya niat untuk berperilaku (Iskandar & Saragih, 2018)

Gambar 2.1

Model Theory Of Planned Behavior

Sumber: Ajzen 1991

Berdasarkan theory of planned behavior, dapat diketahui bahwa niat terbentuk dari attitude toward behavior, subjective norms, dan perceived

behavioral control yang dimiliki individu. Menurut Ajzen (2012), sikap

terhadap perilaku (attitude toward behavior) merupakan evaluasi individu Attitude toward the behavior Subjective norm Perceived behavioral control Intention Behavior

29

secara positif atau negatif terhadap benda, orang, institusi, kejadian, perilaku atau niat tertentu. Norma subjektif (subjective norm) merupakan faktor di luar individu yang menunjukkan persepsi seseorang tentang perilaku yang dilaksanakan. Selanjutnya, persepsi kemampuan mengontrol perilaku (perceived behavioral control) adalah persepsi atau kemampuan diri individu mengenai kontrol individu tersebut atas suatu perilaku.

Secara bersama-sama, ketiga komponen yang telah dijelaskan di atas secara langsung mempengaruhi niat seseorang untuk berperilaku. Apakah seseorang benar-benar terlibat dalam perilaku adalah fungsi dari niat mereka untuk melakukannya dan sejauh mana mereka memiliki kontrol nyata atas keadaan yang mungkin mengganggu mereka terlibat dalam perilaku (Wijayantia & Putri, 2016).

Theory of planned behavior dapat digunakan untuk memprediksi

kecurangan, di mana norma subjektif yang memandang fraud adalah perilaku yang umum dilakukan, kemudian mendorong dapat mempengaruhi niat seseorang untuk melakukan suatu tindakan seperti melakukan tindakan

fraud.

3. Syariah Enterprise Theory

Syariah Enterprise Theory merupakan teori yang dikembangkan

oleh Iwan Triyuwono. Syariah Enterprise Theory merupakan enterprise

theory yang telah diinternalisasi dengan nilai-nilai Islam guna menghasilkan

teori yang transendental dan lebih humanis. Enterprise theory, merupakan teori yang mengakui adanya pertanggungjawaban tidak hanya kepada

30

pemilik perusahaan saja melainkan kepada kelompok stakeholders yang lebih luas. Enterprise theory, menurut Triyuwono (2003), mampu mewadahi kemajemukan masyarakat (stakeholders). Hal ini karena konsep

enterprise theory menunjukkan bahwa kekuasaan ekonomi tidak lagi berada

di satu tangan (shareholders), melainkan berada pada banyak tangan, yaitu

stakeholders (Triyuwono, 2003). Oleh karena itu, enterprise theory ini lebih

tepat untuk bagi suatu sistem ekonomi yang mendasarkan diri pada nilai-nilai syariah. Hal ini sebagaimana dinyatakan Triyuwono (2003) bahwa “diversifikasi kekuasaan ekonomi ini dalam konsep syari’ah sangat direkomendasikan, mengingat syari’ah melarang beredarnya kekayaan hanya di kalangan tertentu saja.”

Shariah enterprise theory dapat dikatakan merupakan suatu social integration yang berawal dari adanya kepentingan emansipatoris untuk

membebaskan knowledge yang selalu terperangkap dalam dunia materiil menjadi suatu knowledge yang juga mempertimbangkan aspek non materiil. Aspek non materiil yang dimaksud adalah aspek spiritual atau nilai-nilai

Illahi. Knowledge, dalam hal ini merupakan suatu hasil refleksi diri yang

berusaha memahami bahwa selain tindakan rasional bertujuan, yang merupakan tindakan dasar dalam hubungan manusia dengan alam, serta tindakan komunikasi dalam hubungan dengan sesama sebagai objek; terdapat tindakan dasar lain terkait dengan hubungan manusia dengan Penciptanya. Hubungan ini disebut hubungan “abduh (obey, obedient, penghambaan). Maka yang berlaku dalam shariah enterprise theory adalah

31

Allah sebagai sumber utama, karena Dia adalah pemilik yang tunggal dan mutlak. Sumber daya yang dimiliki oleh para stakeholders pada dasarnya adalah amanah dari Allah yang di dalamnya melekat sebuah tanggung jawab untuk menggunakannya dengan cara dan tujuan yang telah ditetapkan oleh Sang Pemberi Amanah. Sehingga tujuan dari penggunaan sumber daya ini tidak lain adalah untuk mendapatkan mardhatillah (ridho/izin Allah). Tujuan ini dapat dicapai jika si hamba menggunakan sumber daya dengan cara yang dapat membuatnya menjadi rahmatan lil alamin (membawa rahmat bagi seluruh isi alam). Nilai-nilai spiritual seperti yang diuraikan di atas, yaitu abduh, mardhatillah,dan rahmatan lil alamin, merupakan nilai-nilai yang telah melekat dalam shariah enterprise theory.

Menurut SET, stakeholders meliputi Tuhan, manusia, dan alam (Triyuwono, 2011). Tuhan merupakan pihak paling tinggi dan menjadi satu-satunya tujuan hidup manusia dengan menempatkan Tuhan sebagai

stakeholder tertinggi. Stakeholder kedua dari SET adalah manusia. Di sini

dibedakan menjadi dua kelompok, yaitu direct-stakeholders dan indirect–

stakeholders. Direct-stakeholders adalah pihak-pihak yang secara langsung

memberikan kontribusi pada perusahaan, baik dalam bentuk kontribusi keuangan (financial contribution) maupun non-keuangan (non-financial

contribution). Karena mereka telah memberikan kontribusi kepada

perusahaan, maka mereka mempunyai hak untuk mendapatkan kesejahteraan dari perusahaan. Sementara, yang dimaksud dengan

32

kontribusi kepada perusahaan (baik secara keuangan maupun non-keuangan), tetapi secara syari’ah mereka adalah pihak yang memiliki hak untuk mendapatkan kesejahteraan dari perusahaan (Triyuwono, 2011).

Golongan stakeholder terakhir dari SET adalah alam. Alam adalah pihak yang memberikan kontribusi bagi mati-hidupnya perusahaan sebagaimana pihak Tuhan dan manusia. Perusahaan eksis secara fisik karena didirikan di atas bumi, menggunakan energi yang tersebar di alam, memproduksi dengan menggunakan bahan baku dari alam, memberikan jasa kepada pihak lain dengan menggunakan energi yang tersedia di alam, dan lain-lainnya. Namun demikian, alam tidak menghendaki distribusi kesejahteraan dari perusahaan dalam bentuk uang sebagaimana yang diinginkan manusia. Wujud distribusi kesejahteraan berupa kepedulian perusahaan terhadap kelestarian alam, pencegahan pencemaran, dan lain-lainnya (Triyuwono, 2011).

Dari penjelasan singkat di atas secara implisit dapat dipahami bahwa SET tidak mendudukkan manusia sebagai pusat dari segala sesuatu sebagaimana dipahami oleh antroposentrisme. Tapi sebaliknya, SET menempatkan Tuhan sebagai pusat dari segala sesuatu. Tuhan menjadi pusat tempat kembalinya manusia dan alam semesta. Oleh karena itu, manusia di sini hanya sebagai wakil-Nya (khalitullah fil ardh) yang memiliki konsekuensi patuh terhadap semua hukum-hukum Tuhan. Kepatuhan manusia (dan alam) semata-mata dalam rangka kembali kepada Tuhan dengan jiwa yang tenang. Proses kembali ke Tuhan memerlukan

33

proses penyatuan diri dengan sesama manusia dan alam sekaligus dengan hukum-hukum yang melekat di dalamnya.

Hubungan antara syariah enterprise theory dengan fraud pada perbankan syariah adalah bahwa lemahnya pemahaman mengenai prinsip syariah yang ada pada bisnis berbasis syariah dalam hal ini perbankan, dapat menyebabkan seseorang melakukan tindakan fraud. Kurangnya rasa bahwa Tuhan merupakan stakeholder utama, dapat mendorong seseorang menghalalkan segala cara untuk mendapatkan apa yang diinginkan, termasuk dengan melakukan tindakan fraud.

4. Fraud Theory

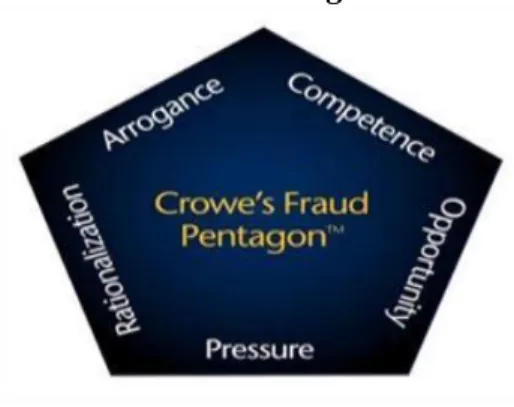

Teori mengenai fraud terus berkembang sejalan dengan semakin sering terjadinya fraud. Pada tahun 1953, Cressey mengembangkan fraud

triangle theory, kemudian Wolf dan Hermanson pada tahun 2004

mengembangkan fraud diamond theory. Hingga pada tahun 2011 Crowe Horwath mengembangkan fraud pentagon theory.

a. Fraud Triangle

Fraud Triangle Theory diciptakan oleh Cressey pada tahun 1953.

Teori ini merupakan teori pertama yang menjelaskan tiga elemen utama seseorang melakukan fraud, yaitu pressure, opportunity, dan

rationalization.

1) Pressure (Tekanan)

Pressure menjadi salah satu alasan bagi para manajemen dan pegawai dalam melakukan fraud. Sesorang melakukan penipuan dan

34

penggelapan uang perusahaan karena adanya tekanan yang datang dalam berbagai bentuk, baik dari keuangan maupun non-keuangan.

Fraud yang sering terjadi biasanya datang dari kebutuhan keuangan

yang mendesak dan tidak dapat diceritakan kepada orang lain (Tuanakotta, 2012). Sedangkan fraud dari bentuk non-keuangan, contohnya seperti kebutuhan hasil laporan yang lebih baik daripada faktanya, frustasi atas pekerjaannya, atau bahkan tantangan untuk mengacaukan sistem juga bisa memotivasi tindakan fraud (Albrecht et al., 2008).

Pressure dapat terjadi dikarenakan adanya target yang tidak

realistik untuk dicapai dari pihak manajemen kepada pegawainya atau pemilik perusahaan kepada manajemen. Berbagai target yang tidak realistik dan deadline dapat memberikan tekanan kepada para pegawai, sehingga mereka cenderung untuk melakukan fraudulent financial statement dengan memberikan hasil laporan keuangan yang di mark up agar sesuai dengan keinginan manajemen atau pemilik perusahaan agar dapat menarik para investor untuk menanamkan saham atau obligasinya (Tuanakotta, 2012).

2) Opportunity (peluang)

Seseorang yang melakukan fraud biasanya mempunyai peluang jika mereka memiliki akses terhadap aset dan informasi yang memungkinkan untuk menyembunyikan aktivitas fraud mereka. Dengan adanya peluang menyebabkan para pelaku

35

kecurangan (fraud) yakin bahwa setiap aktivitas yang mereka lakukan tidak akan terdeteksi (Priantara, 2013). Peluang ini terdiri dari dua komponen, yaitu general information dan technical skill sehingga memungkinkan pelaku untuk memanfaatkan komponen tersebut (Tuanakotta, 2012).

Dalam SAS No. 99 dan SPAP terdapat berbagai kondisi yang menyebabkan terjadinya peluang seseorang melakukan tindakan

fraud, diantaranya yaitu adanya kelemahan pengendalian internal,

ketidakefektifan pengawasan manajemen, atau penyalahgunaan posisi, dan kegagalan untuk menetapkan prosedur yang memadai untuk mendeteksi fraud. Perusahaan yang tidak bisa menerapkan hal-hal diatas akan memiliki banyak celah yang dapat dijadikan sebagai peluang untuk melakukan fraud oleh para pelaku.

3) Rationalization (Rasionalisasi)

Rasionalisasi adalah kondisi dimana setiap perbuatan fraud yang mereka lakukan dianggap sebagai tindakan yang wajar atau justru benar, karena tindakan fraud seperti itu sudah biasa dilakukan oleh pihak manajemen di berbagai perusahaan di seluruh dunia. Seseorang yang melakukan fraud berdasarkan rasionalisasi tidak akan merasa bersalah, karena menurut mereka hal itu bukanlah suatu pelanggaran. Fraud muncul ketika seseorang mulai membenarkan apa yang mereka lakukan, walaupun menurut hukum itu salah. Seseorang membenarkan kesalahan mereka dengan tujuan agar

36

mereka tetap merasa nyaman dalam melakukan suatu tindakan salah secara terus-menerus (Dorminey, Fleming, Kranacher, & Riley, 2012).

Gambar 2.2 Fraud Triangle

Sumber: Cressey (1953)

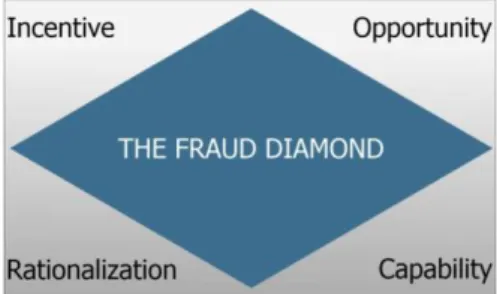

b. Fraud Diamond

Fraud Diamond Theory diciptakan oleh Wolf dan Hermanson

pada tahun 2004. Fraud diamond theory merupakan penyempurna dari

fraud triangle theory. Wolfe dan Hermanson (2004) menyatakan

sebagian besar kecurangan tidak akan terjadi tanpa adanya orang yang memiliki kemampuan untuk melakukan kecurangan. Sehingga elemen keempat yang ditambahkan dari elemen utama seseorang melakukan fraud, yaitu capability (kemampuan).

Capability adalah suatu kemampuan pelaku fraud untuk dapat

mengembangkan strategi yang digunakan untuk melakukan dan menyembunyikan fraud, serta dapat mengamati kondisi sosial untuk

37

memenuhi kepentingan pribadinya (Horwath, 2011). Wolfe dan Hermanson (2004) menjelaskan sifat-sifat yang terkait dengan elemen

competence, yaitu positioning, intelligence, convidence, coercion, deceit, dan stress, sebagai berikut:

1) Positioning

Posisi seseorang dalam organisasi dapat memberikan kemampuan untuk memanfaatkan kesempatan tersebut untuk melakukan fraud. Seseorang dalam posisi otoritas memiliki pengaruh lebih besar atas situasi atau lingkungan tertentu.

2) Intelligence / Creativity

Pelaku fraud memiliki pemahaman yang cukup dan bisa

mengeksploitasi kelemahan pengendalian internal untuk

menggunakan posisi, fungsi, atau akses untuk mendapat keuntungan sebesar mungkin.

3) Convidence / Ego

Orang dengan ego yang kuat dan kepercayaan diri yang besar akan merasa bahwa dirinya tidak akan terdeteksi apabila melakukan fraud, atau orang yang percaya bahwa dirinya dapat dengan mudah keluar dari permasalahan yang terjadi, sehingga bisa memotivasi dirinya dalam melakukan fraud.

4) Coercion

Pelaku fraud dapat memaksa orang lain untuk melakukan atau menyembunyikan fraud. Seseorang individu dengan

38

kepribadian persuasif bisa lebih berhasil meyakinkan orang lain untuk bisa diajak melakukan fraud bersama atau mengalihkan isu yang sedang terjadi (Abdullahi & Mansor, 2015).

5) Deceit

Penipuan yang sukses membutuhkan kebohongan yang efektif dan konsisten. Dalam melakukan fraud, orang yang tidak jujur akan lebih nyaman dalam melakukan fraud dengan segala kemampuan yang dimilikinya. Untuk menghindari pendeteksian

fraud, seorang pelaku fraud harus terlihat meyakinkan di mata

auditor, investor, direktur, dan lainnya (Wolfe & Hermanson, 2004)

6) Stress

Stres karena pekerjaan dapat meningkatkan tindakan fraud. Oleh karena itu, setiap pegawai harus bisa mengendalikan dan menjaga stres agar terhindar dari tindakan fraud (Rudewicz & Partner, 2011)

Gambar 2.3 Fraud Diamond