KATA PENGANTAR

Laporan Hasil Pengawasan Tahun 2013 menggambarkan hasil-hasil pengawasan yang telah dilakukan Perwakilan BPKP Provinsi Kalimantan Timur dalam melaksanakan amanah Peraturan Pemerintah Nomor 60 Tahun 2008 dan Instruksi Presiden Nomor 4 Tahun 2011, yang menginstruksikan kepada BPKP untuk membantu Kementerian/ Lembaga (K/ L) dan Pemerintah Daerah guna meningkatkan kualitas akuntabilitas pengelolaan keuangan negara.

Laporan ini disusun sebagai bagian dari media pertanggungjawaban pelaksanaan tugas pengawasan intern oleh Perwakilan BPKP Provinsi Kalimantan Timur terhadap peningkatan kualitas akuntabilitas keuangan negara/ daerah kepada Gubernur Kalimantan Timur selaku wakil pemerintah pusat di daerah, sebagaimana yang dimaksud dalam PP Nomor 19 Tahun 2010 yang telah diubah dengan PP Nomor 23 Tahun 2011.

Pengawasan oleh Perwakilan BPKP Provinsi Kalimantan Timur dilaksanakan melalui kegiatan audit, reviu, evaluasi, pemantauan, dan pembinaan SPIP (sosialisasi, kediklatan, asistensi, bimbingan teknis, dan pengembangan kapasitas APIP), baik terhadap pemerintah daerah, instansi vertikal di daerah (satker K/ L), dan BUMD/ BLUD, maupun terhadap berbagai isu strategis. Kegiatan pengawasan tersebut lebih bersifat preventif (pencegahan) dengan memberikan rekomendasi yang konstruktif kepada kepala daerah, pimpinan BUMN/ D, dan pimpinan satuan kerja kementerian/ lembaga untuk terwujudnya tata kelola kepemerintahan yang baik (good governance).

Dalam hal pengawasan yang bersifat represif untuk percepatan pencegahan dan pemberantasan korupsi, BPKP juga telah memberikan kontribusi untuk membantu aparat penegak hukum melalui kegiatan audit investigatif, bantuan penghitungan kerugian keuangan negara, dan pemberian keterangan ahli. Selama tahun 2013 Perwakilan BPKP Provinsi Kalimantan Timur juga telah memberikan kontribusinya dalam peningkatan potensi penghematan pengeluaran keuangan negara, kelancaran pelaksanaan tugas dan fungsi

RINGKASAN EKSEKUTIF

Berdasarkan amanah dalam Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP) dan direktif Presiden, Perwakilan BPKP Provinsi Kalimantan Timur sebagai salah satu unit kerja perwakilan dari BPKP, dalam tahun 2013 secara konsisten melaksanakan kegiatan pengawasan untuk memberikan keyakinan yang memadai atas akuntabilitas pengelolaan keuangan negara dari perspektif akuntabilitas pelaporan keuangan negara, kebendaharaan umum negara dan pengelolaan aset/uang negara, perwujudan iklim bagi terselenggaranya kepemerintahan yang baik dan bersih, pengelolaan program lintas sektoral pemerintah, serta penguatan SPIP dan tata kelola dengan simpulan sebagai berikut:

A. Akuntabilitas Pelaporan Keuangan

Terjadi peningkatan akuntabilitas pelaporan keuangan daerah di wilayah Provinsi Kalimantan Timur. Hal ini terlihat pada tahun 2013, dari 15 (lima belas) laporan keuangan pemerintah daerah (LKPD) terdapat tiga pemerintah daerah yang memperoleh opini Wajar Tanpa Pengecualian (W TP) untuk tahun buku 2012, sedangkan pada tahun sebelumnya belum ada pemerintah daerah yang memperoleh opini Wajar Tanpa Pengecualian (W TP). Ketiga pemerintah daerah tersebut adalah Pemerintah Kota Tarakan, Pemerintah Kabupaten Kutai Kartanegara dan Pemerintah Provinsi Kalimantan Timur, dan 12 (dua belas) pemerintah daerah lainnya memperoleh opini Wajar Dengan Pengecualian (WDP). Kondisi tersebut menunjukkan bahwa akuntabilitas pelaporan keuangan di Kalimantan Timur menunjukkan semakin membaik.

Berdasarkan analisis atas Laporan Keuangan Pemerintah Daerah se-Kalimantan Timur Tahun 2011 dan 2012 menunjukkan adanya kenaikan total Aset pemerintah daerah se Kalimantan Timur, tahun 2012 sebesar Rp27,64 trilyun atau 31,34% dibandingkan tahun 2011, walaupun nilai total kewajiban juga mengalami kenaikan sebesar Rp232,58 milyar

atau sebesar 23,72% hal tersebut tidak menghalangi naiknya nilai ekuitas sebesar Rp18,63 trilyun atau 19,42% dibandingkan tahun 2011.

Secara umum beberapa faktor yang masih memerlukan peningkatan dalam rangka mencapai opini W TP antara lain: pengelolaan Kas dan Barang Milik Negara/ Daerah yang belum tertib, pengadaan barang dan jasa belum sesuai dengan ketentuan yang berlaku, laporan keuangan belum disusun sesuai dengan Standar Akuntansi Pemerintah (SAP), kurang memadainya kompetensi SDM pengelola keuangan pemerintah daerah dan masih lemahnya Sistem Pengendalian Intern Pemerintah (SPIP).

Upaya pengawasan yang dilakukan oleh Perwakilan BPKP Provinsi Kalimantan Timur adalah melalui kegiatan pendampingan dan asistensi kepada pemerintah daerah dan instansi vertikal di daerah.

Selama tahun 2013, Perwakilan BPKP Provinsi Kalimantan Timur telah melakukan upaya-upaya mencakup penguatan sistem pengendalian intern pemerintah (SPIP) pada pemerintah daerah dan pendampingan penyusunan laporan keuangan pemerintah daerah (LKPD), pendampingan pengelolaan keuangan daerah dengan implementasi aplikasi berbasis informasi teknologi yakni SIMDA Keuangan, SIMDA BMD, SIMDA Gaji, SIMDA Pendapatan, dan SIMDA SAKIP, bimbingan teknis terhadap para pengelola keuangan daerah (PKD), sinergi reviu atas LKPD dengan Inspektorat Daerah Provinsi/Kabupaten/Kota, dan peningkatan kapasitas SDM Aparat Pengawasan Intern Pemerintah (APIP) pemerintah daerah. Selain itu terhadap Instansi Vertikal di daerah juga telah dilakukan asistensi penyusunan laporan keuangan satuan kerja kementerian/ lembaga dan reviu laporan keuangan satuan kerja kementerian/ lembaga dalam rangka mendukung peningkatan kualitas laporan keuangan kementerian/ lembaga. Dalam hal akuntabilitas pengelolaan BUMD, Perwakilan BPKP Kalimantan Timur telah melakukan pedampingan penyusunan Laporan Keuangan SAK-ETAP terhadap 13 (tiga belas) PDAM dan lima RSUD/ BLUD. Dalam rangka audit atas kewajaran laporan keuangan, BPKP juga telah melakukan audit dukungan atas audit umum

(general audit) laporan keuangan proyek/ kegiatan yang sumber dananya berasal dari PHLN.

B. Akuntabilitas Kebendaharaan Umum Negara dan Pengelolaan Aset Perwakilan BPKP Provinsi Kalimantan Timur dalam upaya meningkatkan kualitas akuntabilitas kebendaharaan umum negara dan pengelolaan aset melakukan kegiatan Evaluasi Penyerapan Anggaran Belanja Daerah, Audit Klaim; Audit Operasional dan Audit Kinerja; Audit Pinjaman Hibah Luar Negeri (PHLN); dan Pendampingan Penatausahaan Barang Milik Negara/ Daerah (BMN/ D).

Kualitas akuntabilitas kebendaharaan umum negara dan pengelolaan aset di wilayah Provinsi Kalimantan Timur juga mengalami peningkatan dari tahun 2011 ke tahun 2012. Hal ini terlihat dari hasil analisis Laporan Realisasi Anggaran Pemerintah Daerah se Kalimantan Timur Tahun 2011 dan 2012 dapat disimpulkan sebagai berikut:

a. Pendapatan Asli Daerah (PAD) tahun 2012 se Kalimantan Timur mengalami kenaikan sebesar Rp1,13 trilyun atau sebesar 18,95%. Namun demikian jika PAD dibandingkan dengan Jumlah Pendapatan, diperoleh angka rata-rata 15,93%, yang menunjukkan bahwa pembiayaan pembangunan di daerah ini masih tergantung dari Pendapatan Transfer Pusat. Dalam upaya mengurangi ketergantungan pemerintah daerah kepada pemerintah pusat, Perwakilan BPKP Provinsi Kalimantan Timur telah melakukan upaya antara lain berupa kerjasama optimalisasi pendapatan asli daerah (OPAD) dengan hasil adanya peningkatan pendapatan asli daerah sebesar Rp93.736.588.826,00.

b. Belanja Modal tahun 2012 se Kalimantan Timur mengalami kenaikan sebesar Rp3,85 trilyun atau 39,98%. rasio belanja modal dibandingkan dengan jumlah belanja menunjukkan angka rata-rata sebesar 35,27%, yang berarti kontribusi APBD terhadap pembangunan di Kalimantan Timur cukup signifikan. Namun demikian kenaikan Belanja Modal tersebut belum diimbangi dengan pengelolaan aset secara baik. Untuk

mengatasi hal tersebut, Perwakilan BPKP Provinsi Kalimantan Timur melakukan asistensi/bimbingan teknis tentang pengelolaan aset terhadap delapan pemerintah daerah dengan memanfaatkan aplikasi SIMDA-BMD. Hasil yang diperoleh dari kegiatan inventarisasi dan pencatatan atas barang milik Daerah (BMD) serta peningkatan akuntabilitas pengelolaan barang milik daerah melalui implementasi SIMDA BMD adalah sebagai berikut:

a. Pos Aset Tetap di Neraca telah didukung oleh pencatatan dan pelaporan aset yang memadai melalui program aplikasi SIMDA BMD;

b. Pencatatan dan pelaporan Barang Milik Daerah (BMD) telah dilakukan secara akurat dan telah memenuhi pelaporan sesuai Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah.

Hasil pengawasan menunjukkan kualitas akuntabilitas kebendaharaan umum negara dan pengelolaan aset di wilayah Provinsi Kalimantan Timur masih memerlukan perbaikan. Hal tersebut terlihat dari hasil pengawasan, yang menghasilkan penghematan keuangan negara sebesar Rp1.774.439.962,00 dan rata-rata penyerapan belanja daerah pemerintah daerah se Kalimantan Timur dan Kalimantan Utara yang masih rendah, yaitu tahun anggaran 2012 sebesar 77,01%. Sedangakan tahun anggaran 2012 berdasarkan angka sementara (unaudited) sebesar 79,36%.

C. Akuntabilitas Perwujudan Iklim Kepemerintahan yang Baik dan Bersih

Pengawasan yang dilakukan oleh Perwakilan BPKP Provinsi Kalimantan Timur meliputi kegiatan pendampingan pengembangan sistem pencegahan KKN/ Fraud Control Plan (FCP) dan sosialisasi Program Anti Korupsi (SOSPAK). Pencegahan KKN melalui upaya represif, yaitu melalui audit Investigatif, bantuan Penghitungan Kerugian Keuangan Negara (PKKN), dan Pemberian Keterangan Ahli (PKA), penyelenggaraan SPIP,

Hasil pengawasan dalam perspektif ini, meliputi antara lain pendampingan pengadaan barang dan jasa pada Pupuk Kaltim 5, Probity Audit pada Pembangunan Jembatan Mahkota II, Probity Audit pada Pembangunan Jembatan Mahkota II, Pembangunan Bandara Samarinda Baru, Jembatan Pulau Balang, Reviu Pembangunan Bandara Kalimarau Berau. Dalam rangka peningkatan tata kelola BUMD/BLUD dilakukan sembilan kegiatan

Good Corporate Governance (GCG), dan BUMD berupa sosialisasi,

bimbingan teknis, dan assessment. Dalam rangka peningkatan kapasitas APIP dilakukan 27 kegiatan berupa penerapan tata kelola APIP, SPIP, bimbingan teknis dan diklat.

Hasil pengawasan dalam perspektif ini antara lain berhasil menyelamatkan keuangan negara sebesar Rp56.828.488.392,52 terdiri dari:

a. Penghematan pengeluaran keuangan negara Rp11.090.874.662,00 b. Penghitungan kerugian negara Rp45.737.613.730,52.

Jumlah Rp56.828.488.392,52

D. Akuntabilitas Pengelolaan Program Lintas Sektoral

Dalam pengawasan atas akuntabilitas pengelolaan program lintas sektoral dilakukan dalam rangka mendukung program Pemerintah yang pro growth,

pro poor, dan pro jobs. Peran Perwakilan BPKP Provinsi Kalimantan Timur

dalam meningkatkan akuntabilitas pengelolaan program lintas sektoral mencakup pengawasan atas implementasi kebijakan publik, penyelenggaraan pelayanan publik oleh pemerintah daerah termasuk

debottlenecking dalam upaya menangani hambatan terhadap implementasi

pelaksanaan program di lapangan.

Beberapa kegiatan yang telah dilakukan oleh Perwakilan BPKP Provinsi Kalimantan Timur antara lain:

1) Audit Kinerja atas Program Pembangunan Infrastruktur Perdesaan. 2) Monitoring dan Evaluasi Program Bantuan Sosial Direktorat Jenderal

Pendidikan Anak Usia Dini, Non Formal, dan Informal Kementerian Pendidikan dan Kebudayaan.

4) Audit Operasional atas Program Bantuan Sosial Direktorat Jenderal Pendidikan Anak Usia Dini, Non Formal, dan Informal, Direktorat Jenderal Pendidikan Dasar Kementerian Pendidikan dan Kebudayaan, dan Direktorat Jenderal Pendidikan Menengah Kementerian Pendidikan dan Kebudayaan.

5) Audit Kinerja atas Program Bantuan Operasional Kesehatan Kementerian Kesehatan.

6) Audit Kinerja atas Program Raskin.

7) Audit Operasional atas Penyelenggaraan Ibadah Haji Kementerian Agama.

8) Reviu usulan harga pokok pupuk bersubsidi tahun 2014.

Hasil audit atas program tersebut di atas dapat kami sampaikan secara umum bahwa program prioritas sudah berjalan dengan baik, meskipun masih terdapat beberapa kelemahan dalam pelaksanaan program tersebut. Atas kelemahan yang ditemukan telah diberikan rekomendasi perbaikan kepada penanggungjawab program terkait.

Selain itu, Perwakilan BPKP Provinsi Kalimantan Timur juga telah melakukan pengawasan atas perintah Presiden melalui Unit Kerja Presiden Bidang Pengawasan dan Pengendalian Pembangunan (UKP4) dalam bentuk Monitoring Prioritas Pembangunan Nasional Per 31 Desember 2012 pada 9 kabupaten/ kota dalam wilayah Provinsi Kalimantan Timur terhadap 13 program rencana aksi yang dilaksanakan oleh 10 kementerian/lembaga di 102 titik lokasi monitoring. Dari hasil monitoring dapat disimpulkan bahwa sebagaian besar capaian program rencana aksi masing-masing kementerian/lembaga yang disampel tersebut berada dalam kategori “tidak bermasalah”.

DAFTAR ISI

KATA PENGANTAR ... i

RINGKASAN EKSEKUTIF ... iii

DAFTAR ISI ... vii

DAFTAR TABEL ... viii

BAB I SIMPULAN DAN SARAN 1. SIMPULAN ... 1

1) Akuntabilitas Pelaporan Keuangan ... 1

2) Akuntabilitas Kebendaharaan Umum Negara dan Pengelolaan Aset ... 6

3) Akuntabilitas Perwujudan Iklim Kepemerintahan yang Baik dan Bersih ... 9

4) Akuntabilitas Pengelolaan Program Lintas Sektoral ... 13

2. SARAN ... 14

BAB II URAIAN HASIL PENGAWASAN 1. Ruang Lingkup dan Batasan Tanggung Jawab ... 16

2. Informasi Umum ... 17

3. Uraian Hasil Pengawasan ... 19

1) Akuntabilitas Pelaporan Keuangan ... 19

(1) Kualitas Laporan Keuangan ... 19

(2) Evaluasi Kinerja ... 24

a. Evaluasi LAKIP ... 25

b. Evaluasi Kinerja Penyelenggaraan Pemerintahan Daerah ... 26

c. Evaluasi Kinerja BUMD ... 27

d. Evaluasi Pelayanan Publik ... 28

e. Evaluasi Penyusunan dan Penetapan APBD ... 29

(3) Analisis atas Laporan Keuangan Pemerintah Daerah 31 2) Akuntabilitas Kebendaharaan Umum Negara dan Pengelolaan Aset ... 33

(1) Penyerapan Anggaran Belanja Daerah ... 33

(2) Optimalisasi Pendapatan Asli Daerah (OPAD)/Negara ... 35

(3) Penghematan Pengeluaran Negara/Daerah ... 36

a. Audit Klaim ... 36

b. Audit Penyesuaian Harga ... 36

c. Audit Operasional dan Audit Kinerja ... 37

d. Audit Pinjam Hibah Luar Negeri (PHLN) ... 38

(4) Pengelolaan Aset Negara ... 38

3) Akuntabilitas Perwujudan Iklim Kepemerintahan yang Baik dan Bersih ... 39

DAFTAR TABEL

Tabel 1 Perkembangan Opini BPK atas Laporan Keuangan Pemerintah Daerah di Wilayah Provinsi Kalimantan Timur Tahun 2008 – 2012 ...

20 Tabel 2 Perkembangan Opini PDAM dan RSUD/ BLUD yang Mendapatkan

Pendampingan dari BPKP Tahun 2010 – 2012 ... 22 Tabel 3 Perkembangan Kegiatan Pembinaan atas Upaya Peningkatan Kualitas

Akuntabilitas Pelaporan Keuangan Satuan Kerja K/ L Tahun 2019 – 2012 .. 23 Tabel 4 Hasil Penilaian atas Sistem AKIP Tahun 2009 – 2012 ... 25 Tabel 5 Hasil Penilaian atas Evaluasi Kinerja Penyelenggaraan Pemerintahan

Daerah se-Kalimantan Timur Tahun 2010-2012 ... 26 Tabel 6 Perkembangan Tingkat Kesehatan PDAM yang Mendapatkan

Pendampingan Dari BPKP Tahun 2010 – 2012 ... 28 Tabel 7 Hasil Penilaian Atas Evaluasi Pelayanan Publik Pemerintah Daerah

Se-Kalimantan Timur Tahun Anggararan 2012 ... 29 Tabel 8 Hasil Evaluasi Penyusunan dan Penetapan APBD pada Pemda di Wilayah

Provinsi Kalimantan Timur Tahun Anggaran 2014 ... 29 Tabel 9 Kompilasi Neraca Pemerintah Daerah di Wilayah Provinsi Kalimantan

Timur Tahun 2010-2012 ... 31 Tabel 10 Kompilasi Laporan Realisasi Anggaran Pemerintah Daerah Se Wilayah

Provinsi Kalimantan Timr Tahun 2010-2012 ... 32 Tabel 11 Perkembangan Penyerapan Anggaran Belanja Daerah Pemerintah Daerah

Se Wilayah Provinsi Kalimantan Timur ... 33 Tabel 12 Potensi Penghematan Pengeluaran Keuangan Negara Tahun 2012 ...

36 Tabel 13 Perkembangan Penyelenggaraan SPIP Pada Pemerintah Provinsi/

Pemerintah Kabupaten/Kota ... 39 Tabel 14 Gambaran Kegiatan Penerapan Strategi Preventif Terhadap KKN Tahun

2013 ... 41 Tabel 15 Hasil Audit Penghitungan Kerugian Keuangan Negara di Wilayah Provinsi

Kalimantan Timur Tahun 2013 ... 42 Tabel 16 Pemberian Keterangan Ahli Kasus Berindikasi TPK di Wilayah Provinsi

Kalimantan Tahun 2013 ... 42 Tabel 17 Kegiatan Pengawasan Dalam Rangka Peningkatan Tata Kelola BUMD/

BLUD di Wilayah Provinsi Kalimantan Timur Tahun 2013 ... 43 Tabel 18 Daftar Permasalahan Pengadaan Barang dan Jasa yang Difasilitasi BPKP

Tahun 2013 ... 43 Tabel 19 Kegiatan Peningkatan Kapasitas APIP di Wilayah Provinsi Kalimantan

Timur Tahun 2012 dan Tahun 2013 ... 45

BAB I

SIMPULAN DAN SARAN

Berdasarkan amanah dalam Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP) dan direktif Presiden, Perwakilan BPKP Provinsi Kalimantan Timur sebagai salah satu unit kerja perwakilan dari BPKP, dalam tahun 2013 secara konsisten melaksanakan kegiatan pengawasan terhadap program/ kegiatan lintas sektoral, kebendaharaan umum negara berdasarkan penetapan Menteri Keuangan selaku Bendahara Umum Negara, dan kegiatan pengawasan umum lainnya atas penugasan Presiden.

Pengawasan tersebut ditujukan untuk memberikan keyakinan yang memadai atas akuntabilitas pengelolaan keuangan negara dari perspektif akuntabilitas pelaporan keuangan negara, kebendaharaan umum negara dan pengelolaan aset/ uang negara, perwujudan iklim bagi terselenggaranya kepemerintahan yang baik dan bersih, pengelolaan program lintas sektoral pemerintah, serta penguatan SPIP dan tata kelola dengan simpulan sebagai berikut:

1. SIMPULAN

1) Akuntabilitas Pelaporan Keuangan (1) Kualitas Laporan Keuangan

Terjadi peningkatan akuntabilitas pelaporan keuangan daerah di wilayah Provinsi Kalimantan Timur. Hal ini terlihat pada tahun 2013, dari lima belas LKPD terdapat tiga pemerintah daerah yang memperoleh opini Wajar Tanpa Pengecualian (W TP) untuk tahun buku 2012, sedangkan pada tahun sebelumnya belum ada pemerintah daerah yang memperoleh opini Wajar Tanpa Pengecualian (W TP). Ketiga pemerintah daerah tersebut adalah Pemerintah Kota Tarakan, Pemerintah Kabupaten Kutai Kartanegara dan Pemerintah Provinsi Kalimantan Timur, dan dua belas pemerintah daerah lainnya memperoleh opini Wajar Dengan

Pengecualian (WDP). Kondisi tersebut menunjukkan bahwa akuntabilitas pelaporan keuangan di Kalimantan Timur menunjukkan semakin membaik.

Berdasarkan analisis atas Laporan Keuangan Pemerintah Daerah se Kalimantan Timur Tahun 2011 dan 2012 menunjukkan adanya kenaikan total Aset pemerintah daerah se Kalimantan Timur, tahun 2012 sebesar Rp27,64 trilyun atau 31,34% dibandingkan tahun 2011, walaupun nilai total kewajiban juga mengalami kenaikan sebesar Rp232,58 milyar atau sebesar 23,72% hal tersebut tidak menghalangi naiknya nilai ekuitas sebesar Rp18,63 trilyun atau 19,42% dibandingkan tahun 2011.

Secara umum beberapa faktor yang masih memerlukan peningkatan dalam rangka mencapai opini W TP antara lain:

a. Pengelolaan Kas dan Barang Milik Negara/ Daerah yang belum tertib;

b. Pengadaan barang dan jasa belum sesuai dengan ketentuan yang berlaku;

c. Laporan Keuangan belum disusun sesuai dengan Standar Akuntansi Pemerintah (SAP);

d. Kurang memadainya kompetensi SDM pengelola keuangan pemerintah daerah;

e. Masih lemahnya Sistem Pengendalian Intern Pemerintah (SPIP). Adapun kegiatan pembinaan dan pengawasan yang telah dilakukan oleh Perwakilan BPKP Provinsi Kalimantan Timur, dalam upaya peningkatan kualitas akuntabilitas pelaporan keuangan, selama tahun 2013 mencakup bimbingan teknis dan asistensi pengelolaan keuangan daerah kepada lima belas pemerintah daerah meliputi antara lain penyusunan anggaran, penatausahaan, dan penyusunan laporan keuangan dengan aplikasi SIMDA, serta asistensi pengelolaan/ penatausahaan BMD; sinergi reviu atas LKPD tahun 2012 dengan Inspektorat Provinsi/ Kota/ Kabupaten pada tujuh pemerintah daerah yaitu pada Pemerintah Kabupaten Malinau, Penajam Paser Utara, Kutai Barat, Bulungan, Tana Tidung, Kutai Timur, dan Kutai Kartanegara.

Dalam hal akuntabilitas pengelolaan BUMD, Perwakilan BPKP Kalimantan Timur telah melakukan pedampingan penyusunan Laporan Keuangan SAK- ETAP terhadap 13 (tiga belas) PDAM dan lima RSUD/ BLUD. Dari 13 PDAM tersebut empat PDAM telah memperoleh opini W TP, yaitu PDAM Kota Samarinda, PDAM Kota Balikpapan, PDAM Kabupaten Paser dan PDAM Kabupaten Nunukan. Sedangkan dari lima RSUD/ BLUD semuanya telah memperoleh opini W TP, yaitu RSUD Adji Batara Agung, RSUD A.M. Parikesit, RSUD Kanujoso Djatiwibowo, RSUD A.W. Syahranie dan RSUD Tarakan. (2) Evaluasi Kinerja

a. Evaluasi LAKIP

Selain opini audit atas laporan keuangan, indikator kualitas akuntabilitas keuangan dapat diukur juga dari hasil evaluasi pelaporan kinerja (LAKIP) pemerintah daerah oleh Kementerian Pendayagunaan Aparatur Negara dan Reformasi Birokrasi yang dibantu oleh BPKP serta Evaluasi Kinerja Penyelenggaraan Pemerintah Daerah (EKPPD) khususnya terhadap pemerintah kabupaten/ kota yang dilakukan oleh Tim Daerah (Timda) EKPPD Provinsi Kalimantan Timur.

Dari hasil evaluasi atas LAKIP pemerintah daerah yang dilakukan oleh BPKP pada tahun 2009- 2012 yang diuji petik belum ada pemerintah kabupaten/ kota di Kalimantan Timur yang memperoleh peringkat “Baik”.

Penyebab rendahnya penilaian atas Sistem AKIP adalah sebagai berikut.

(1) RPJMD dan Renstra SKPD belum dilengkapi indikator kinerja berorientasi hasil dan target kinerja;

(2) Belum memiliki Rencana Kinerja Tahunan (RKT) yang dilengkapi indikator kinerja dan target kinerja;

(3) Belum memiliki Penetapan Kinerja (TAPKIN); (4) Belum memiliki Indikator Kinerja Utama (IKU);

(5) Belum memiliki sistem pengumpulan data kinerja yang memadai;

(6) Belum menginformasikan capaian kinerja kumulatif (sampai dengan tahun ini dibandingkan dengan sampai dengan tahun lalu);

(7) Belum ada evaluasi atas AKIP terhadap SKPD; (8) LAKIP belum digunakan sebagai peningkatan kinerja;

(9) Capaian kinerja outcome masih rendah; dan informasi mengenai kinerja belum dapat diandalkan.

Terhadap penyebab rendahnya penilaian atas Sistem AKIP tersebut, Perwakilan BPKP Provinsi Kalimantan Timur telah memberikan rekomendasi perbaikan kepada pemerintah daerah terkait.

b. Evaluasi Kinerja Penyelenggaraan Pemerintahan Daerah (EKPPD) Evaluasi terhadap Kinerja Penyelenggaraan Pemerintah Daerah Kabupaten/ Kota di Kalimantan Timur yang dilakukan oleh Tim Daerah EKPPD Provinsi Kalimantan Timur, menunjukkan empat pemerintah kabupaten/ kota yang memperoleh skor lebih besar dari tiga atau peringkat “sangat tinggi”, sisanya sejumlah sebelas pemerintah daerah mendapat skor kurang dari tiga. Beberapa kelemahan atas hasil Evaluasi Kinerja Penyelenggaraan Pemerintahan anatara lain disebabkan oleh:

(1) Sistem pengumpulan data kinerja belum terbangun secara memadai sehingga belum dapat dijadikan alat analisis terhadap pencapaian kinerja;

(2) Belum dilakukan evaluasi secara berkala terhadap perkembangan pencapaian IKK oleh masing- masing SKPD; (3) Tim Penilai LPPD Kabupaten/ Kota belum menjalankan

fungsinya secara memadai dalam melakukan self assessment atas IKK SKPD;

(4) LPPD belum disertai pengisian IKK secara lengkap; (5) Kelemahan kompetensi SDM penyusun LPPD.

c. Evaluasi Kinerja BUMD

Tingkat kesehatan PDAM pada umumnya adalah “cukup’. Hal ini disebabkan perusahaan masih mengalami kerugian, peningkatan pendapatan tidak sebanding dengan peningkatan biaya, harga pokok air melebihi harga jual (tidak full cost recovery), rendahnya cakupan layanan dan masih tingginya tingkat kebocoran air.

d. Evaluasi Pelayanan Publik

Hasil evaluasi pelayanan publik terhadap sepuluh pemerintah daerah di Kalimantan Timur menunjukkan hasil lima pemerintah daerah memperoleh peringkat “Agak Kurang”, tiga pemerintah daerah “Cukup Baik”, satu pemerintah daerah “Baik” (Kota Samarinda) dan satu pemerintah daerah, yaitu Kota Balikpapan memperoleh peringkat “Memuaskan”.

e. Evaluasi Penyusunan dan Penetapan APBD

Dari evaluasi atas penyusunan dan penetapan APBD Tahun 2013 di wilayah Provinsi Kalimantan Timur, masih terdapat tiga pemerintah daerah yang tidak tepat waktu dalam penyusunan dan penetapan APBD, yaitu Kabupaten Kutai Timur, Kabupaten Nunukan dan Kabupaten Bulungan. Sedangkan untuk APBD 2014 terdapat tiga pemerintah daerah yang tidak tepat waktu dalam penyusunan dan penetapan APBD, yaitu Kabupaten PPU, Kabupaten Bulungan dan Kabupaten Tana Tidung. Beberapa penyebab keterlambatan penyusunan APBD Tahun Anggran 2013 antara lain sebagai berikut:

(1) Keterlambatan Musrenbang Kabupaten;

(2) Kurangnya pemahaman SDM atas penyusunan DPA;

(3) Terkonsentrasinya pada penyelesaian kegiatan tahun anggaran berjalan;

(4) Kurangnya koordinasi Tim Anggaran Pemerintah Daerah (TAPD);

(5) Plafon anggaran SKPD selalu mengalami perubahan; (6) Pembahasan menyesuaikan dengan jadwal DPRD;

(7) Kurangnya pemahaman atas pedoman penyusunan RKA SKPD.

(3)Analisis Atas Laporan Keuangan Pemerintah Daerah.

Berdasarkan analisis terhadap Neraca dan Laporan Realisasi Anggaran Tahun 2010- 2012 diperoleh kesimpulan sebagai berikut: a. Total aset seluruh pemerintah daerah di wilayah Provinsi

Kalimantan Timur mengalami peningkatan dari tahun 2011 sebesar 31,34%, sedangkan kewajiban mengalami kenaikan sebesar 23,72% serta ekuitas mengalami kenaikan sebesar 19,42%.

b. Secara umum, PAD seluruh Pemerintah daerah di wilayah Provinsi Kalimantan Timur mengalami kenaikan dari tahun 2011- 2012 sebesar 18,95%, namun demikian jika PAD dibandingkan dengan Jumlah Pendapatan, diperoleh angka rata- rata 15,93%, yang menunjukkan bahwa pembiayaan pembangunan di daerah ini masih tergantung dari Pendapatan Transfer.

c. Rasio Belanja Modal dibandingkan dengan Jumlah Belanja menunjukkan angka rata- rata sebesar 35,27%. Sementara itu, rasio Belanja Pegawai dibandingkan dengan Jumlah Belanja menunjukkan angka rata- rata sebesar 27,84%.

2) Akuntabilitas Kebendaharaan Umum Negara dan Pengelolaan Aset Pengawasan atas akuntabilitas kegiatan kebendaharaan umum negara ditetapkan oleh Menteri Keuangan selaku Bendahara Umum Negara, sedangkan lingkup pengawasan atas akuntabilitas kegiatan kebendaharaan umum daerah dan pengelolaan aset adalah atas permintaan pimpinan daerah dan/ atau pejabat pengelola keuangan dan aset daerah, dilaksanakan melalui berbagai kegiatan pengawasan yaitu audit, evaluasi, monitoring, pemetaan, dan sebagainya yang menghasilkan koreksi penerimaan negara/ daerah dan koreksi atas pengeluaran (belanja) negara/ daerah serta rekomendasi kebijakan lainnya.

Perwakilan BPKP Provinsi Kalimantan Timur dalam meningkatkan kualitas akuntabilitas kebendaharaan umum negara dan pengelolaan aset melakukan kegiatan:

(1) Penyerapan Anggaran Belanja Daerah

Rata- rata penyerapan belanja daerah pada kabupaten/ kota di wilayah Kalimantan Timur adalah sebesar 77,01% untuk tahun anggaran 2012, sedangakan untuk tahun anggaran 2013 adalah sebesar 79,36%.

(2) Optimalisasi Penerimaan Asli Daerah (OPAD)

Pengawasan atas optimalisasi penerimaan asli daerah dilaksanakan terhadap pajak hotel dan restoran di Kota Samarinda yang menghasilkan potensi pendapatan asli daerah dan telah ditetapkan dalam Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB) pada Tahun 2013 adalah sebesar Rp93.736.588.826,00, dengan rincian sebagai berikut:

Pokok Pajak Rp17.845.605.624,00 Sangsi Administrasi Rp75.890.983.202,00 Jumlah Rp93.736.588.826,00 (3) Audit Klaim

Selama Tahun 2013, Perwakilan BPKP Provinsi Kalimantan Timur melakukan audit klaim atas tagihan biaya operasional angkutan penyeberangan di lintas Tenggarong Kota – Tenggarong Seberang. Hasil pelaksanaan audit tersebut menghasilkan penghematan pengeluaran keuangan negara/ daerah sebesar Rp757.587.187,00. (4) Audit Operasional dan Audit Kinerja

Audit operasional dan audit kinerja pada tahun 2013 terdiri:

a) Audit operasional terhadap 21 satuan kerja dari empat Kementerian/ Lembaga dengan nilai temuan sebesar 372.422.672,00 dan seluruhnya belum ditindaklanjuti pada tahun berjalan 2013.

b) Audit Kinerja PDAM pada sebelas kabupaten/ kota.

c) Evaluasi AKIP Tahun Anggaran 2011 terhadap tujuh Pemerintah Kabupaten/ Kota dan evaluasi AKIP TA 2012 terhadap tiga Pemerintah Kabupaten/ Kota.

d) Monitoring dan Evaluasi Pengelolaan Bantuan Sosial Kementerian Pendidikan dan Kebudayaan terhadap enam satuan kerja dalam wilayah Provinsi Kalimantan Timur dan monitoring kegiatan rencana aksi prioritas pembangunan nasional di wilayah Kalimantan Timur.

e) Audit/ Audit dukungan terhadap dua program.

f) Evaluasi penyusunan dan penetapan APBD terhadap dua pemerintah daerah.

(5) Audit Pinjaman Hibah Luar Negeri (PHLN)

Audit ini merupakan audit dukungan atas audit umum (general audit) laporan keuangan proyek/ kegiatan yang pembiayaannya bersumber dari Pinjaman dan Hibah Luar Negeri (PHLN). Hasil audit menunjukkan bahwa kegiatan proyek secara umum telah dipertanggungjawabkan secara baik dengan kondisi wajar, namun masih terdapat beberapa hal yang perlu diperbaiki, antara lain kelebihan pembayaran, fisik tidak sesuai spesifikasi teknis, ketidakpatuhan terhadap ketentuan yang berlaku, dan kegiatan yang kurang dimanfaatkan. Atas permasalahan yang dijumpai telah kami rekomendasikan kepada satker terkait. Hasil audit yang menjadi temuan penghematan keuangan negara sebesar Rp487.312.803,00 dari jumlah tersebut sebesar Rp273.796.223,00 telah ditindaklanjuti pada tahun berjalan 2013.

(6) Quality Assurance

Kegiatan quality assurance dilakukan atas audit PNPM Mandiri Perkotaan Kota Bontang dan Kota Tarakan oleh inspektorat kota masing- masing dengan tujuan untuk memastikan bahwa pelaksanaan audit oleh inspektorat kota telah sesuai dengan standar yang telah ditetapkan.

(7) Pendampingan penataan Barang Milik Negara/ Daerah (BMN/ D) Perwakilan BPKP Provinsi Kalimantan Timur membantu delapan pemerintah daerah melalui inventarisasi dan penilaian atas barang milik Daerah (BMD) dan peningkatan akuntabilitas pengelolaan barang milik daerah melalui implementasi SIMDA BMD, yang selanjutnya dicatat dalam neraca laporan keuangan pemerintah. Hasil yang diperoleh dari kegiatan inventarisasi dan pencatatan atas barang milik Daerah (BMD) serta peningkatan akuntabilitas pengelolaan barang milik daerah melalui implementasi SIMDA BMD adalah sebagai berikut:

a. Pos Aktiva Tetap di Neraca telah didukung oleh pencatatan dan pelaporan aset yang memadai melalui program aplikasi SIMDA BMD;

b. Pencatatan dan pelaporan Barang Milik Daerah (BMD) telah dilakukan secara akurat dan telah memenuhi pelaporan sesuai Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah.

3) Akuntabilitas Perwujudan Iklim Kepemerintahan yang Baik dan Bersih

Ukuran kualitas akuntabilitas penyelamatan keuangan negara dan perwujudan iklim bagi kepemerintahan yang baik dan bersih adalah melalui capaian Indeks Persepsi Korupsi (IPK) dari lembaga independen, Indeks Layanan Publik (ILP) yang diterbitkan Kementerian PAN dan Reformasi Birokrasi, dan Indeks Inisiatif Pemberantasan Korupsi (IIPK) dari Komisi Pemberantasan Korupsi (KPK).

Menurut Transparency International, IPK Indonesia pada tahun 2012 mencapai 3,2 atau naik 0,2 bila dibandingkan dengan IPK tahun 2011 sebesar 3,0. Namun bila dibandingkan dengan target Pemerintah berdasarkan Rencana Pembangunan Jangka Menengah Nasional (RPJMN) periode 2010 – 2014, sampai dengan tahun 2014 IPK ditargetkan sebesar 5,0 maka peningkatan IPK ditahun 2012 menjadi 3,2 belum menunjukkan prestasi yang menggembirakan.

Dalam rangka meningkatkan akuntabilitas penyelamatan keuangan negara dan perwujudan iklim bagi kepemerintahan yang baik dan bersih, kegiatan pengawasan yang dilakukan oleh Perwakilan BPKP Provinsi Kalimantan Timur dengan cara preventif, edukatif dan represif, meliputi kegiatan sebagai berikut:

(1) Pencegahan KKN melalui Upaya Preventif dan Edukatif, meliputi kegiatan:

a. Pendampingan Pengembangan Diagnostic Assesment Fraud

Control Plan (FCP) RSUD Tarakan.

b. Sosialisasi Sistem Pencegahan KKN/ Fraud Control Plan (FCP) pada RSUD Tarakan.

c. Koordinasi, supervisi dan pencegahan korupsi bekerjasama dengan Komisi Pemberantasan Korupsi (KPK) melakukan verifikasi hasil pengamatan tahun 2012 yaitu pada pelayanan publik Kantor Pertanahan Samarinda dan Kantor Imigrasi Kelas I Samarinda; pelayanan publik dan pengelolaan APBD Kota Samarinda; pelayanan publik dan pengelolaan APBD Provinsi Kalimantan Timur; pengamatan atas perubahan APBD Provinsi Kalimantan Timur; pengamatan pada Dinas Pendapatan Provinsi Kalimantan Timur dan Pengamatan pada Dinas Pertambangan dan Energi Kota Samarinda

Untuk kegiatan pendampingan pengadaan barang dan jasa, Perwakilan BPKP Provinsi Kalimantan Timur telah membentuk “helpdesk PBJ” yang membantu pemecahan masalah terkait pengadaan barang dan jasa di daerah. Daftar permasalahan pengadaan barang dan jasa yang difasilitasi BPKP selama Tahun 2013 adalah sebagai berikut:

a. Reviu pembangunan Bandara Kalimarau tahap II di Kabupaten Berau;

b. Probity Audit atas kegiatan lelang pembangunan jembatan mahkota II tahap 2;

c. Quality Assurance Probity Audit pada Inspektorat Provinsi

Kalimantan Timur terdiri dari:

1) Paket lelang pembangunan konstruksi sisi udara bandara Samarinda Baru;

2) Paket lelang pembangunan jembatan Pulau Balang bentang pendek (400 M);

3) Paket pembangunan Education Centre.

d. Pendampingan proses lelang penyediaan pakaian untuk petugas pengamanan swakarsa TPS dan pengamanan wilayah se Kalimantan Timur;

e. Reviu pembayaran atas pekerjaan peningkatan jalan Benu Muda – Benu Harapan Kabupaten Kutai Timur;

f. Reviu pembayaran tagihan PT Askes kepada Pemerintah Kota Samarinda;

g. Pendampingan terhadap penilaian progres pembangunan Rumah Sakit Jiwa Atma Husada;

h. Kajian Prosedur Pengadaan Barang dan Jasa/ Pemilihan Mitra Perusda Nusa Serambi Persada Nunukan;

i. Pendampingan Evaluasi Progres Pembangunan Pabrik Pupuk Kaltim- 5, PT Pupuk Kalimantan Timur;

j. Pendampingan Pelaksanaan Proyek Boiler Batubara PT Pupuk Kaltim.

k. Audit penyesuaian harga atas kontrak pembangunan Masjid Raya Tarakan;

l. Pendampingan prosedur pembayaran hutang pengadaan bahan makanan narapidana Lapas Narkoba Samarinda Tahun Anggaran 2013;

m. Pendampingan proses pengadaan barang dan jasa pada Dinas Bina Marga dan Pengairan Kota Samarinda;

n. Reviu atas proses pengadaan barang/ jasa pada kegiatan pembangunan pasar Rawa Indah Dinas PU Kota Bontang Tahun anggaran 2013;

p. Revisi pedoman pengadaan barang/ jasa PDAM Tirta Tuah Benua Kutai Timur; dan

q. Narasumber workshop tata cara penyusunan pedoman PBJ-BLUD pada UPTD Akper Kalimantan Timur.

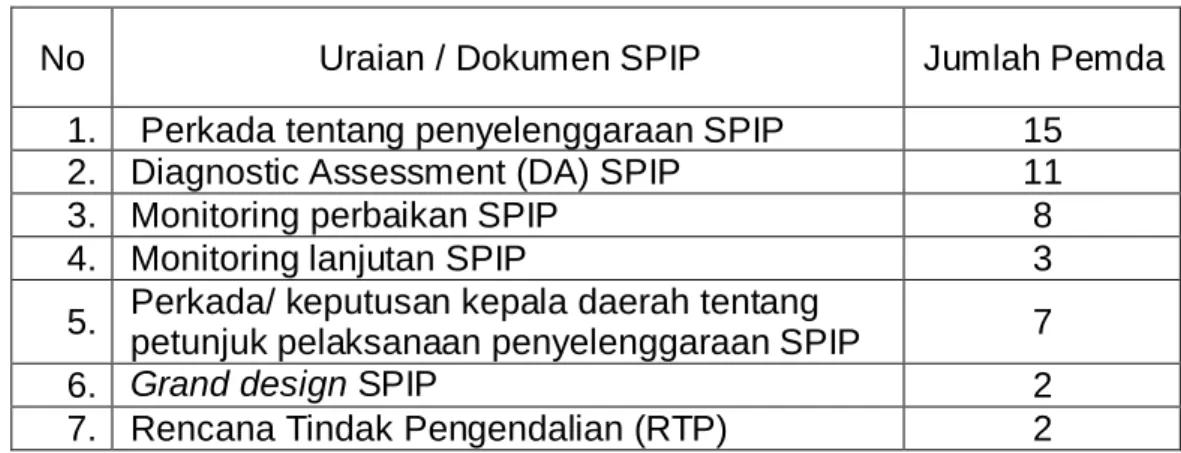

(2) Penguatan SPIP pada pemerintah daerah melalui kegiatan sosialisasi, bimbingan teknis, dan pemetaan penerapan SPIP (diagnostic

assessment/ DA). Perkembangan hasil penyelenggaraan SPIP pada

Pemerintah Provinsi/ Kabupaten/ Kota di Kalimantan Timur sampai dengan akhir tahun 2013 dapat digambarkan sebagai berikut:

No Uraian / Dokumen SPIP

Jumlah Pemerintah

daerah 1. Perkada tentang penyelenggaraan SPIP 15 2. Diagnostic Assessment (DA) SPIP 11

3. Monitoring perbaikan SPIP 8

4. Monitoring lanjutan SPIP 3

5. Perkada/ keputusan kepala daerah tentang

petunjuk pelaksanaan penyelenggaraan SPIP 7

6. Grand design SPIP 2

7. Rencana Tindak Pengendalian (RTP) 2

Pada tahun 2013 juga telah dilakukan kegiatan sosialisasi SPIP pada enam lembaga/ satker vertikal yaitu pada Politeknik Kesehatan Kalimantan Timur, Politeknik Negeri Balikpapan, Balai Karantina Pertanian Balikpapan, KPUD Provinsi Kalimantan Timur, Kanwil BPN Provinsi Kalimantan Timur dan Bawaslu Provinsi Kalimantan Timur. (3) Pencegahan KKN melalui Upaya Represif.

Pencegahan KKN ini meliputi kegiatan sebagai berikut:

a. Audit Bantuan Penghitungan Kerugian Keuangan Negara (PKKN) sebanyak 27 kasus senilai Rp45.737.613.730,52

b. Pemberian Keterangan Ahli (PKA) sebanyak 37 (tiga puluh tujuh) perkara oleh auditor Perwakilan BPKP Provinsi Kalimantan Timur, yaitu dengan Kejaksaan sebanyak 29 (dua piluh sembilan) perkara, dan Kepolisian sebanyak delapan perkara.

4) Akuntabilitas Pengelolaan Program Lintas Sektoral

Dalam rangka mendukung program pemerintah yang pro job, pro poor, dan pro growth, BPKP secara konsisten pada tahun 2013 telah melakukan pengawasan pada pelaksanaan program- program strategis. Program-program strategis ini adalah Program-program yang tercantum dalam prioritas nasional. Dalam laporan ini, program strategis adalah program nasional yang berada atau berkaitan dengan wilayah Provinsi Kalimantan Timur. Pengawasan BPKP terhadap program- program strategis menekankan pada audit efisiensi, keekonomisan, dan keefektifan pelaksanaan program lintas sektoral, audit kinerja pada bidang pelayanan publik, dan mediasi dalam rangka penyelesaian hambatan kelancaran pembangunan (debottlenecking).

Pengawasan BPKP atas program lintas sektoral Tahun 2013 diuraikan sebagai berikut.

(1) Audit Kinerja atas Program Pembangunan Infrastruktur Perdesaan. (2) Monitoring dan Evaluasi Program Bantuan Sosial Direktorat Jenderal

Pendidikan Anak Usia Dini, NonFormal, dan Informal, Kementerian Pendidikan dan Kebudayaan.

(3) Proses seleksi CPNS Tahun 2013.

(4) Audit Operasional atas Program Bantuan Sosial Direktorat Jenderal Pendidikan Anak Usia Dini, NonFormal, dan Informal, Direktorat Jenderal Pendidikan Dasar Kementerian Pendidikan dan Kebudayaan, dan Direktorat Jenderal Pendidikan Menengah Kementerian Pendidikan dan Kebudayaan.

(5) Audit Kinerja atas Program Bantuan Operasional Kesehatan Kementerian Kesehatan.

(6) Audit Kinerja atas Program Raskin.

(7) Audit Operasional atas Penyelenggaraan Ibadah Haji Kementerian Agama.

Dari hasil audit, dapat disampaikan bahwa sebagian program prioritas sudah berjalan dengan baik, meskipun masih terdapat beberapa kelemahan dalam pelaksanaan program tersebut. Atas kelemahan yang ditemukan telah diberikan rekomendasi perbaikan kepada penanggung jawab program terkait.

Selain itu, Perwakilan BPKP Provinsi Kalimantan Timur juga telah melakukan pengawasan atas perintah presiden dalam bentuk Monitoring Prioritas Pembangunan Nasional Per 31 Desember 2012 yang dilaksanakan di Kabupaten Penajam Paser Utara, Kabupaten Kutai Timur, Kota Bontang, Kabupaten Bulungan, Kabupaten Nunukan, Kota Balikpapan, Kabupaten Kutai Kartanegara, Kota Samarinda, dan Kota Tarakan. Hasil monitoring telah disampaikan kepada Unit Kerja Presiden Bidang Pengawasan dan Pengendalian Pembangunan (UKP4) sebagai bahan laporan kepada presiden. Hasil monitoring yang kami laksanakan dapat dikelompokkan menjadi 3 kategori yaitu “tidak bermasalah” (target tercapai), “perlu perhatian” (deviasi 20% dari target), dan “perlu perhatian khusus” (deviasi di atas 20% dari target. Dari hasil monitoring dapat disimpulkan bahwa sebagaian besar capaian program rencana aksi masing- masing kementerian/ lembaga yang disampel tersebut berada dalam kategori “tidak bermasalah”.

2. SARAN

Berdasarkan hasil pengawasan tahun 2013, kami menyarankan kepada Gubernur Kalimantan Timur selaku wakil Pemerintah Pusat di daerah sebagai berikut ini.

1) Mempercepat penyelenggaraan Sistem Pengendalian Intern Pemerintah (SPIP) untuk terwujudnya pelaksanaan kegiatan yang efisien dan efektif, pelaporan keuangan yang dapat diandalkan, pengelolaan aset negara yang tertib dan akuntabel, serta ketaatan terhadap peraturan perundang- undangan.

2) Meningkatkan kualitas akuntabilitas keuangan negara melalui pengelolaan keuangan negara yang efektif, efisien, transparan,dan

akuntabel serta lebih mendorong efektivitas peran Inspektorat Provinsi/ Kabupaten/ Kota.

3) Melakukan penataan aset tetap secara komprehensif yang melibatkan seluruh SKPD.

4) Mendorong Bupati/ Walikota untuk meningkatkan kinerja pelayanan publik pada seluruh kabupaten/ kota di Kalimantan Timur.

5) Mendorong Bupati untuk meningkatkan ketepatan waktu penyusunan APBD, khususnya pada Kabupaten Bulungan, Kabupaten PPU dan Kabupaten Tana Tidung.

6) Meningkatkan penyerapan anggaran belanja daerah pada seluruh kabupaten/ kota di Kalimantan Timur melalui monitoring disbursment

plan secara periodik.

7) Meningkatkan monitoring Proyek Kaltim V (Pembangunan Pabrik Amonia dan Urea) agar selesai tepat waktu pada bulan Juni 2014. 8) Mendorong Bupati/Walikota untuk meningkatkan tata kelola

kepemerintahan yang baik (good governance) melalui kegiatan

pencegahan tindak pidana korupsi yang dapat merugikan keuangan negara dengan langkah- langkah preventif- edukatif berupa penerapan sistem cegah dini (early warning system), perbaikan tata kelola, penandatanganan Pakta Integritas dan Pernyataan Kepatuhan terhadap Aturan Perilaku Pegawai, pencanangan Pakta Integritas dan Wilayah Bebas Korupsi serta langkah represif berupa pengungkapan kasus/ pelanggaran hukum dengan mengoptimalkan peran Inspektorat. 9) Meningkatkan pengawasan pelaksanaan program lintas sektoral dengan mengoptimalkan peran Inspektorat Provinsi/ Kabupaten/ Kota.

BAB II

URAIAN HASIL PENGAWASAN

1. RUANG LINGKUP DAN BATASAN TANGGUNG JAWAB

Laporan hasil pengawasan ini menyajikan informasi keseluruhan kualitas akuntabilitas keuangan negara di wilayah Provinsi Kalimantan Timur dengan menggunakan data eksternal dan internal hasil pengawasan Perwakilan BPKP Provinsi Kalimantan Timur serta mengacu pada empat dimensi (perspektif) sebagaimana diikhtisarkan pada Gambar 1 di bawah ini.

AKUNTABILITAS PELAPORAN KEUANGAN AKUNTABILITAS KEBENDAHARAAN UMUM

NEGARA DAN PENGELOLAAN ASET

Indikator Indikator

Upaya Perbaikan Kewajaran Laporan Keuangan Terhadap K/ L/ Pemda (Opini BPK, BPKP, dan Eksternal Auditor Lainnya)

Penyerapan Anggaran, Optimalisasi Penerimaan Negara/ Daerah, PeningkatanCost Saving (Klaim,Eskalasi

Harga, dan Pengelolaan Aset Negara/ Daerah)

AKUNTABILITAS PENGELOLAAN

PROGRAM LINTAS SEKTORAL AKUNTABILITAS PERWUJUDAN IKLIMBAGI KEPEMERINTAHAN YANG BAIK DAN BERSIH

Indikator Indikator

Efisiensi, Keekonomisan dan Efekfivitas Program Lintas Sektoral, Perbaikan Kinerja

Pelayanan Publik, dan Penanganan Hambatan Kelancaran Pembangunan

(Debottlenecking)

Pengungkapan Kasus/ Pelanggaran yang Diduga Merugikan Keuangan Negara

dan

Penyelenggaraan SPIP, FCP dan GCG

Gambar 1 : Perspektif Informasi Hasil Pengawasan (Accountability 4.0)

C B e A D Hasil Pengawasan: Meningkatnya Kualitas

Laporan Hasil Pengawasan kepada pemerintah daerah adalah laporan hasil pengawasan Tahun 2013 yang disampaikan kepada Gubernur selaku wakil Pemerintah Pusat di daerah.

Ruang lingkup laporan hasil pengawasan Tahun 2013 meliputi akuntabilitas pelaporan keuangan, kebendaharaan umum negara dan pengelolaan aset, perwujudan iklim kepemerintahan yang baik dan bersih, dan pengelolaan program lintas sektoral.

Laporan hasil pengawasan Tahun 2013 menggambarkan hasil- hasil pengawasan yang telah dilakukan sesuai dengan fungsi dan peran BPKP sebagaimana diamanahkan dalam Peraturan Pemerintah Nomor 60 Tahun 2008, dengan menggunakan data eksternal dan internal hasil pengawasan BPKP. Data eksternal adalah data yang diperoleh BPKP dari pihak ketiga, auditor eksternal, publikasi laporan keuangan oleh pemerintah daerah yang bersangkutan, atau sumber data lain yang sah yang dapat digunakan untuk memberikan gambaran keseluruhan kualitas akuntabilitas keuangan pada pemerintah daerah. Data internal hasil pengawasan BPKP adalah data BPKP yang dihasilkan dari kegiatan pengawasan, assurance dan consulting yang dilakukan langsung oleh BPKP terhadap pemerintah daerah, dimana BPKP melakukan kegiatan pengawasan dan pembinaan.

Substansi atas data eksternal menjadi tanggung jawab pihak yang menerbitkan data eksternal dimaksud. Sedangkan substansi data internal hasil pengawasan menjadi tanggung jawab BPKP.

2. INFORMASI UMUM

Perwakilan BPKP Provinsi Kalimantan Timur merupakan unit perwakilan dari BPKP yang dibentuk berdasarkan Keputusan Presiden RI Nomor 103 tahun 2001 tentang Kedudukan, Tugas , Fungsi, Kewenangan, Susunan Organisasi, dan Tata Kerja Lembaga Pemerintah Non Departemen sebagaimana telah beberapa kali diubah, terakhir dengan Peraturan Presiden RI Nomor 3 tahun 2013 tentang Susunan Organisasi dan Tugas Lembaga Pemerintah Non Departemen (LPND) dan berdasarkan Keputusan Kepala BPKP Nomor

KEP- 06.00.00- 286/ K/ 2001 tanggal 30 Mei 2001 sebagaimana telah beberapa kali diubah, terakhir dengan Peraturan Kepala BPKP Nomor 11 Tahun 2013. Perwakilan BPKP Provinsi Kalimantan Timur merupakan unsur pelaksana BPKP Pusat di daerah yang bertanggung jawab langsung kepada Kepala BPKP. Wilayah kerja Perwakilan BPKP Provinsi Kalimantan Timur mencakup seluruh wilayah Provinsi Kalimantan Timur, dengan jumlah 15 (lima belas) pemerintah daerah, terdiri dari: satu pemerintah provinsi, sepuluh pemerintah kabupaten dan empat pemerintah kota. Dalam tahun 2013 terjadi penambahan dua pemerintah daerah, yaitu Pemerintah Provinsi Kalimantan Utara dan Pemerintah Kabupaten Mahakam Ulu. Kedua pemerintahan tersebut saat ini masih bersifat caretaker.

Perwakilan BPKP Provinsi Kalimantan Timur berperan aktif dalam menanggapi perubahan lingkungan yang dihadapi BPKP saat ini yaitu dengan mereposisi perannya yang baru sebagai consultant and assurance bagi pemerintah melalui strategi 4C yaitu capacity building, current issues, clearing

house, dan check and balances, yang kesemuanya diperlukan untuk

mendukung sistem akuntabilitas.

Seiring dengan terbitnya Peraturan Pemerintah (PP) Nomor 60 tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP), BPKP semakin memantapkan perannya dalam membangun sistem akuntabilitas yang baik dengan didukung oleh sistem pengendalian yang handal.

Akuntabilitas yang merupakan salah satu prinsip dari good governance menuntut dua hal, yaitu:

1) Answerability yaitu kemampuan untuk menjawab dalam hubungannya dengan tuntutan dari para aparatur pemerintahan untuk menjawab secara periodik terkait dengan pelaksanaan kewenangannya, pengguna sumber daya, dan capaian dari penggunaan sumber daya tersebut.

2) Consequences yaitu terkait dengan akibat dari pelaksanaan kewenangan yang diberikan kepada mereka, untuk dipertanggungjawabkan kepada pemberi amanah.

Sejalan dengan tuntutan masyarakat terhadap terwujudnya good governance dan sesuai dengan Peraturan Pemerintah Nomor 19 Tahun 2010 tentang Tata Cara Pelaksanaan Tugas dan Wewenang serta Kedudukan Keuangan Gubernur sebagai Wakil Pemerintah di Wilayah Provinsi yang diubah dengan Peraturan Pemerintah Nomor 23 Tahun 2011, maka Perwakilan BPKP Provinsi Kalimantan Timur berkewajiban menyampaikan informasi yang terkait dengan kualitas akuntabilitas pemerintah daerah kepada Gubernur Kalimantan Timur selaku wakil Pemerintah Pusat di daerah.

Sebagai auditor intern pemerintah maka BPKP lebih mengutamakan pencegahan terhadap hal- hal yang dapat menghambat pencapaian tujuan dan program- program pemerintah, bukan sekedar melakukan kegiatan pengawasan yang bersifat represif. Bersamaan dengan terbitnya Peraturan Pemerintah Nomor 60 tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP) maka BPKP sebagai Auditor Presiden yang bertanggung jawab langsung kepada Presiden tidak hanya memantapkan perannya dalam pengawasan akuntabilitas keuangan negara namun juga dalam pembinaan penyelenggaraan SPIP.

3. URAIAN HASIL PENGAWASAN

1) AKUNTABILITAS PELAPORAN KEUANGAN (1) Kualitas Laporan Keuangan

Peningkatan akuntabilitas pengelolaan keuangan negara/ daerah antara lain ditunjukkan dengan adanya akuntabilitas pelaporan keuangan yang memadai, yang meliputi kewajaran penyajian Laporan Keuangan Pemerintah Daerah (LKPD) dan Laporan Keuangan Kementerian/ Lembaga (LK K/ L).

Terjadi peningkatan akuntabilitas pelaporan keuangan daerah di wilayah Provinsi Kalimantan Timur. Hal ini terlihat pada tahun 2013, dari lima belas LKPD terdapat tiga pemda yang memperoleh opini Wajar Tanpa Pengecualian (W TP) untuk tahun buku 2012, sedangkan pada tahun sebelumnya belum ada pemda yang memperoleh opini

Wajar Tanpa Pengecualian (W TP). Ketiga pemda tersebut adalah Pemerintah Kota Tarakan, Pemerintah Kabupaten Kutai Kartanegara dan Pemerintah Provinsi Kalimantan Timur, dan Dua belas pemda lainnya memperoleh opini Wajar Dengan Pengecualian (WDP). Perkembangan opini atas LKPD untuk tahun buku 2008 sampai dengan 2012 dapat dilihat pada tabel 1 di bawah ini.

Tabel 1

Perkembangan Opini BPK atas Laporan Keuangan Pemerintah Daerah di Wilayah Provinsi Kalimantan Timur

Tahun 2008 – 2012

No. Pemerintah Daerah Opini BPK Per Tahun Buku 2008 2009 2010 2011 2012

1 Provinsi Kalimantan Timur TW TW WDP WDP WTP

2 Kota Balikpapan WDP WDP WDP WDP WDP

3 Kota Samarinda TMP TMP TMP TMP WDP

4 Kota Bontang WDP WDP WDP WDP WDP

5 Kabupaten Kutai Timur TMP TMP TW TW WDP

6 Kabupaten Kutai Kartanegara TMP TMP TMP TMP WTP

7 Kabupaten Kutai Barat TW TW TW WDP WDP

8 Kabupaten Paser TW TW TW WDP WDP

9 Kabupaten Penajam Paser

Utara WDP TW TW WDP WDP 10 Kota Tarakan WDP WDP WDP WDP WTP 11 Kabupaten Nunukan WDP TW TW WDP WDP 12 Kabupaten Bulungan TW TW TW WDP WDP 13 Kabupaten Berau TW TW WDP WDP WDP 14 Kabupaten Malinau TW WDP TW WDP WDP

15 Kabupaten Tana Tidung - * TMP TMP TMP WDP

Sumber: Ikhtisar Hasil Pemeriksaan BPK

Keterangan: WTP: Wajar Tanpa Pengecualian; WDP: Wajar Dengan Pengecualian; TMP: Tidak Memberikan Pendapat; dan TW: Tidak Wajar.

Diperolehnya opini W TP dari BPK RI untuk beberapa pemerintah daerah serta opini WDP untuk seluruh pemerintah daerah menunjukkan bahwa akuntabilitas pelaporan keuangan pemerintah daerah di wilayah Kalimantan Timur mengalami perbaikan.

Secara umum beberapa faktor yang masih memerlukan peningkatan antara lain:

a. Pengelolaan Kas dan Barang Milik Negara/ Daerah yang belum tertib;

b. Pengadaan barang dan jasa belum sesuai dengan ketentuan yang berlaku;

c. Laporan Keuangan belum disusun sesuai dengan Standar Akuntansi Pemerintah (SAP);

d. Kurang memadainya kompetensi SDM pengelola keuangan pemerintah daerah;

e. Masih lemahnya Sistem Pengendalian Intern Pemerintah (SPIP). Dalam meningkatkan kualitas akuntabilitas pelaporan keuangan pada SKPD dan satker di wilayah Provinsi Kalimantan Timur, Perwakilan BPKP Provinsi Kalimantan Timur telah berperan secara aktif melalui kegiatan pendampingan dan asistensi kepada pemerintah daerah dan kegiatan pengawasan lainnya berdasarkan Nota Kesepahaman atau

Memorandum of Understanding (MoU) antara Perwakilan BPKP

Provinsi Kalimantan Timur dengan pemerintah daerah. Adapun kegiatan yang telah dilakukan selama tahun 2013 adalah sebagai berikut.

a. Bimbingan teknis dan asistensi pengelolaan keuangan daerah kepada lima belas pemerintah daerah meliputi antara lain penyusunan anggaran, penatausahaan, dan penyusunan laporan keuangan dengan aplikasi SIMDA, serta asistensi pengelolaan/ penatausahaan BMD.

b. Sinergi reviu atas LKPD tahun 2012 dengan Inspektorat Provinsi/ Kota/ Kabupaten pada tujuh pemerintah daerah yaitu pada Pemerintah Kabupaten Malinau, Penajam Paser Utara, Kutai Barat, Bulungan, Tana Tidung, Kutai Timur, dan Kutai Kartanegara.

Dalam hal akuntabilitas pengelolaan BUMD, Perwakilan BPKP Kalimantan Timur telah melakukan pedampingan penyusunan Laporan Keuangan SAK- ETAP terhadap 13 (tiga belas) PDAM dan lima RSUD/ BLUD.

Tabel di bawah ini menunjukkan gambaran opini atas seluruh PDAM dan RSUD/ BLUD yang mendapatkan pendampingan penyusunan Laporan Keuangan dari BPKP Perwakilan Provinsi Kalimantan Timur, baik yang diaudit oleh BPKP Perwakilan Provinsi Kalimantan Timur

maupun Kantor Akuntan Publik tiga tahun terakhir seperti tercantum dalam tabel 2 sebagai berikut.

Tabel 2

Perkembangan Opini PDAM dan RSUD/ BLUD yang Mendapatkan Pendampingan dari BPKP

Se- Provinsi Kalimantan Timur Tahun 2010 – 2012

Disamping itu yang dilakukan BPKP Perwakilan Provinsi Kalimantan Timur dalam tahun 2013 untuk meningkatkan kualitas akuntabilitas pengelolaan BUMN/ D dan RSUD melalui bimbingan teknis sebagai berikut ini.

a. Bimtek pemenuhan persyaratan Pola Pengelolaan Keuangan (PPK) BLUD pada Balai Kesehatan Mata dan Olah Raga Masyarakat (BKMOM) Provinsi Kalimantan Timur.

b. Reviu Laporan Keuangan RSUD Kanujoso Djatiwibowo, RSUD A.W. Sjahranie, RSUD Tarakan, RSUD A.M. Parikesit Tenggarong dan RSUD Aji Batara Agung Samboja.

c. Bimtek Penyusunan Pedoman Penatausahaan Keuangan dalam rangka penerapan PPK- BLUD pada RSUD Sangatta, RSUD No. Pemerintah Daerah Opini Per Tahun Buku

2010 2011 2012

1 PDAM Kota Samarinda WDP WTP WTP

2 PDAM Kota Balikpapan WTP WTP WTP

3 PDAM Kab. Berau WDP WDP WDP

4 PDAM Kab. Kutai Barat WDP WDP WDP

5 PDAM Kota Bontang WDP WDP WDP

6 PDAM Kab. Malinau WDP WDP WDP

7 PDAM KotaTarakan WDP WDP WDP

8 PDAM Kab. Bulungan WDP WDP WDP

9 PDAM kab. Paser WDP WTP WTP

10 PDAM Kab. Nunukan WDP WDP WTP

11 PDAM Kab. Kutai Timur WDP WDP WDP

12 PDAM Kab. Kutai Kartanegara WDP WDP WDP

13 PDAM Kab. PPU - - WDP

14 RSUD Adji Batara Agung - WTP WTP

15 RSUD A.M. Parikesit WDP WDP WTP

16 RSUD Kanujoso Djatiwibowo WDP WTP WTP

17 RSUD A.W. Sjahranie WDP WTP WTP

Malinau, RSJD Atma Husada Provinsi Kalimantan Tmur dan Akademi Keperawatan Provinsi Kalimantan Timur.

d. Bimtek Penyusunan RBA pada RSUD A.M Parikesit, RSUD Sangata, RSUD I.A Moeis Samarinda, RSUD Penajam Paser Utara dan RSJD Atma Husada Provinsi Kalimantan Timur.

e. Bimtek SIA Billing System PDAM pada PDAM Kabupaten PPU dan PDAM Nunukan.

f. Sosialisasi GCG PDAM pada PDAM Kota Bontang dan PDAM Kabupaten Kutai Timur.

g. Workshop Key Performance Indicator pada PDAM Kota Balikpapan. h. Managemen Aset pada PDAM Kutai Kartanegara.

i. Bimtek Penataan Kelembagaan Perusda NSP Kabupaten Nunukan. j. Assessment GCG pada PT PLN Tarakan dan PT Pupuk Kaltim. k. Evaluasi Proses Likuidasi PT Kutai Timur Energi

l. Reviu Pelaksanaan Proyek Kaltim- 5 PT Pupuk Kalimantan Timur. m.Reviu Pelaksanaan Proyek Boiler Batubara PT Pupuk Kalimantan

Timur.

n. Reviu Pelaksanaan Proyek Open Canal, Jembatan dan Infrastruktur di Lahan Industri Utara PT PKT.

o. Verifikasi tagihan premi PT Askes (Persero) kepada Pemerintah Kota Samarinda.

Upaya peningkatan kualitas akuntabilitas laporan keuangan juga dilakukan terhadap satuan kerja kementerian/ lembaga yang berada di wilayah kerja Perwakilan BPKP Provinsi Kalimantan Timur sebagaimana dalam tabel 3 di bawah ini.

Tabel 3

Perkembangan Kegiatan Pembinaan atas Upaya Peningkatan Kualitas Akuntabilitas Pelaporan Keuangan Satuan Kerja K/ L

Tahun 2010–2013

No. Kegiatan

Jumlah Satuan Kerja K/ L

2010 2011 2012 2013 Jml % Jml % Jml % Jml % 1. Pendampingan penyusunan/ reviu laporan keuangan Satker K/ L 122 84,72 203 89,82 225 95,74 279 86.6 4 2. Inventarisasi aset 16 11,11 8 3,55 1 0,43 2 0.62 3. Audit operasional dana dekon & Tugas Perbantuan

6 4,17 5 2,21 2 0,85 11 3.42

4. Pendampingan

lainnya 0 0,00 10 4,42 7 2,99 30 9.32

Jumlah 144 100 226 100 235 100 322 100

Pendampingan penyusunan/ reviu laporan keuangan Satker K/ L sampai dengan akhir Desember tahun 2013 sebagaimana pada tabel 3 di atas dilakukan pada 279 satuan kerja yang berada pada 23 K/ L. Kegiatan pendampingan penyusunan laporan keuangan pada 23 K/ L tersebut telah mendukung K/ L terkait untuk memperoleh opini W TP dari BPK. Selain pendampingan penyusunan laporan keuangan pada 279 satker yang berada pada 23 K/ L tersebut, juga dilakukan pendampingan lainnya yaitu penatausahaan dan penyusunan laporan pertanggungjawaban pengelolaan dana hibah Pemilu Kepada Daerah dan Wakil Kepala Daerah Provinsi Kalimantan Timur Tahun 2013 yang diterima oleh KPUD Provinsi Kalimantan Timur dan Bawaslu Provinsi Kalimantan Timur. Pendampingan tersebut dilakukan pada 30 satker, masing- masing 15 satker pada KPUD Provinsi Kalimantan Timur dan 15 satker pada Bawaslu Provinsi Kalimantan Timur.

Dalam pelaksanaan kerjasama antara Perwakilan BPKP Provinsi Kalimantan Timur dengan satuan kerja K/ L dan Pemda di wilayah Provinsi Kalimantan Timur, terdapat beberapa kendala atau hambatan yaitu minimnya tenaga berlatar belakang pendidikan akuntansi pada pemerintah daerah yang bersangkutan.

(2) Evaluasi Kinerja

Selain opini audit atas laporan keuangan, indikator kualitas akuntabilitas keuangan dapat diukur juga dari hasil evaluasi pelaporan kinerja (LAKIP) Pemda oleh Kementerian Pendayagunaan Aparatur Negara dan Reformasi Birokrasi yang dibantu oleh BPKP dan Inspektorat Provinsi Kalimantan Timur serta Evaluasi Kinerja Penyelenggaraan Pemerintah Daerah (EKPPD) khususnya terhadap pemerintah kabupaten/ kota yang dilakukan oleh Tim Daerah (Timda) EKPPD Provinsi Kalimantan Timur. Kedua kegiatan evaluasi kinerja tersebut melibatkan BPKP.

a. Evaluasi AKIP

Dari hasil evaluasi atas AKIP Pemda tahun 2009 sampai dengan 2012, belum ada pemerintah kabupaten/ kota yang memperoleh peringkat “Baik”. Perkembangan hasil evaluasi tahun 2009- 2012 yang dilakukan oleh Perwakilan BPKP Provinsi Kalimantan Timur, Inspektorat Provinsi Kalimantan Timur dan Kementerian PAN dan Reformasi Birokrasi seperti pada tabel 4 berikut ini.

Tabel 4

Hasil Penilaian atas Sistem AKIP Pemerintah Daerah Se Kalimantan Timur

Tahun 2009 – 2012

No Pemerintah Daerah 2009 2010 2011 2012

1 Provinsi Kalimantan Timur CC B B B

2 Kota Balikpapan C C C CC

3 Kota Samarinda - - C

-4 Kota Bontang C C CC CC

5 Kabupaten Kutai Timur C D CC CC

6 Kabupaten Kutai

Kartanegara - - D CC

7 Kabupaten Kutai Barat - - C

-8 Kabupaten Paser - - CC

-9 Kabupaten Penajam Paser

Utara D D CC CC

10 Kota Tarakan - - C CC

11 Kabupaten Nunukan - - C CC

12 Kabupaten Bulungan C C C C

No Pemerintah Daerah 2009 2010 2011 2012

14 Kabupaten Malinau - C C

-15 Kabupaten Tana Tidung - D D

-Keterangan: AA = Memuaskan; A = Sangat Baik; B = Baik; CC = Cukup Baik C = Agak Kurang; D = Kurang

Penyebab rendahnya penilaian atas Sistem AKIP adalah:

(a) RPJMD dan Renstra SKPD belum dilengkapi indikator kinerja berorientasi hasil dan target kinerja;

(b) Belum memiliki Rencana Kinerja Tahunan (RKT) yang dilengkapi indikator kinerja dan target kinerja;

(c) Belum memiliki Penetapan Kinerja (TAPKIN); (d) Belum memiliki Indikator Kinerja Utama (IKU);

(e) Belum memiliki sistem pengumpulan data kinerja yang memadai;

(f) Belum menginformasikan capaian kinerja kumulatif (sampai dengan tahun ini dibandingkan dengan sampai dengan tahun lalu);

(g) Belum ada evaluasi atas AKIP terhadap SKPD;

(h) LAKIP belum digunakan sebagai alat untuk peningkatan kinerja; (i) Capaian kinerja outcome masih rendah; dan informasi mengenai

kinerja belum dapat diandalkan.

Terhadap penyebab rendahnya penilaian atas Sistem AKIP tersebut, Perwakilan BPKP Provinsi Kalimantan Timur telah memberikan rekomendasi perbaikan kepada pemerintah daerah terkait.

b. Evaluasi Kinerja Penyelenggaraan Pemerintahan Daerah

Perwakilan BPKP Provinsi Kalimantan Timur turut berperan dalam evaluasi terhadap Kinerja Penyelenggaraan Pemerintah Daerah Kabupaten/ Kota di Kalimantan Timur yang dilakukan oleh Tim Daerah EKKPD Provinsi Kalimantan Timur. Hasil evaluasi diperoleh kondisi seperti pada tabel 5 berikut ini.

Tabel 5

Hasil Penilaian atas Evaluasi Kinerja Penyelenggaraan Pemerintahan Daerah se- Kalimantan Timur

Tahun 2010 – 2012

No. Nama Pemda 2010 2011 2012

Nilai Ket Nilai Ket Nilai Ket

1 Kota Balikpapan 2,8132 T 2,9654 T 3,1240 ST

2 Kota Samarinda 2,8750 T 2,9441 T 3,0087 ST

3 Kota Bontang 2,8002 T 2,7996 T 3,0295 ST

4 Kabupaten Kutai Timur 2,2750 T 2,2681 T 2,3696 T 5 Kab. Kutai Kartanegara 2,5373 T 2,6596 T 3,0987 ST

6 Kab. Kutai Barat 2,5205 T 2,4439 T 2,4377 T

7 Kab. Paser 2,0112 T 2,6129 T 2,1023 T

8 Kab. Penajam Paser

Utara 1,8075 S 2,7245 T 2,5590 T 9 Kota Tarakan 2,5051 T 2,6780 T 2,9771 T 10 Kab. Nunukan 2,4091 T 2,7669 T 2,5446 T 11 Kab. Bulungan 2,5385 T 2,7217 T 2,8029 T 12 Kab. Berau 2,7395 T 2,7574 T 2,8351 T 13 Kab. Malinau 2,8028 T 2,7044 T 2,8395 T

14 Kab Tana Tidung N/ A - 1,8438 S 2,3916 T

Sumber : Laporan Kompilasi EKPPD Provinsi Kalimantan Timur ST= Sangat Tinggi, T=Tinggi , S=Sedang, R=Rendah

Tabel di atas menunjukkan empat pemerintah kabupaten/ kota memperoleh skor lebih besar dari tiga atau peringkat “sangat tinggi”, sisanya secara keseluruhan memperoleh prestasi “tinggi”. Beberapa kelemahan yang diperoleh dari hasil evaluasi kinerja penyelenggaraan pemerintahan daerah adalah sebagai berikut Hal ini disebabkan oleh:

(a) Sistem pengumpulan data kinerja belum terbangun secara memadai sehingga belum dapat dijadikan alat analisis terhadap pencapaian kinerja;

(b) Belum dilakukan evaluasi secara berkala terhadap perkembangan pencapaian IKK oleh masing- masing SKPD; (c) Tim Penilai LPPD Kabupaten/ Kota belum melakukan fungsi

yang memadai dalam melakukan self assesment atas IKK SKPD;

(d) LPPD belum disertai pengisian IKK secara lengkap; dan (e) Kelemahan kompetensi SDM penyusun LPPD.

c. Evaluasi Kinerja BUMD

Perwakilan BPKP Provinsi Kalimantan Timur dalam tahun 2013 telah melakukan audit kinerja terhadap seluruh PDAM di Provinsi Kalimantan Timur, ternyata ada peningkatan kinerja PDAM sebagaimana data kinerja PDAM tiga tahun seperti tercantum pada tabel 6 berikut ini.

Tabel 6

Perkembangan Tingkat Kesehatan PDAM yang Mendapatkan Pendampingan dari BPKP

Se Provinsi Kalimantan TimurTahun 2010 – 2012

Berdasarkan tabel 6 tersebut menunjukkan tingkat kesehatan PDAM pada umumnya adalah “cukup’. Hal ini disebabkan perusahaan masih mengalami kerugian, peningkatan pendapatan tidak sebanding dengan peningkatan biaya, harga pokok air melebihi harga jual (tidak full cost recovery), rendahnya cakupan layanan dan masih tingginya tingkat kebocoran air.

d. Evaluasi Pelayanan Publik

Pada tahun 2013 Perwakilan BPKP mendapatkan penugasan dari Kementerian Pendayagunaan Aparatur Negara dan Reformasi Birokrasi untuk melakukan validasi/ evaluasi penilaian pelayanan

No. Nama PDAM Tingkat Kesehatan per Tahun Buku

2010 2011 2012

1 PDAM Kota Samarinda Baik Cukup Cukup

2 PDAM Kota Balikpapan Baik Baik Baik

3 PDAM Kab. Berau Cukup Cukup Baik

4 PDAM Kab. Kutai Barat Tidak diaudit Tidak

diaudit Kurang

5 PDAM Kota Bontang Cukup Cukup Cukup

6 PDAM Kab. Malinau Baik Cukup Cukup

7 PDAM Kota Tarakan Cukup Cukup Cukup

8 PDAM Kab. Bulungan Cukup Cukup Baik

9 PDAM kab. Paser Cukup Cukup Cukup

10 PDAM Kab. Nunukan Cukup Cukup Cukup

11 PDAM Kab. Kutai Timur Cukup Cukup Kurang

12 PDAM Kab. Kutai

Kartanegara Cukup Cukup Cukup

13 PDAM Kab. PPU Tidak diaudit Tidak

publik terhadap sepuluh pemerintah kabupaten/ kota dan penilaian tindak lanjut evaluasi pelayanan publik pada Pemerintah Provinsi Kalimantan Timur. Hasil penilaian pelayanan publik tersebut seperti tergambar pada tabel 7 berikut ini.

Tabel 7

Hasil Penilaian atas Evaluasi Pelayanan Publik Pemerintahan Daerah

Kalimantan Timur Tahun Anggaran 2012 No. Nama Pemda Tahun Anggaran 2012

Nilai Peringkat

1 Pemerintah Provinsi Kaltim 558 CC

2 Kota Balikpapan 898 AA

3 Kota Samarinda 677 B

4 Kota Bontang 422 C

5 Kabupaten Kutai Timur -

-6 Kab. Kutai Kartanegara -

-7 Kab. Kutai Barat 429 C

8 Kab. Paser 546 CC

9 Kab. Penajam Paser Utara 511 CC

10 Kota Tarakan -

-11 Kab. Nunukan 442 C

12 Kab. Bulungan -

-13 Kab. Berau 466 C

14 Kab. Malinau 354 C

15 Kab Tana Tidung 263,5 D

Keterangan: AA = Memuaskan; A = Sangat Baik; B = Baik; CC = Cukup Baik C = Agak Kurang; D = Kurang

Dari tabel 7 tersebut menunjukkan pada umumnya pelayanan publik pemerintah daerah di wilayah Kalimantan menunjukkan hasil “Cukup Baik” dan “Agak Kurang”.

e. Evaluasi Penyusunan dan Penetapan APBD

Dari evaluasi atas penyusunan dan penetapan APBD Tahun 2014 di wilayah Provinsi Kalimantan Timur, diperoleh gambaran ketepatan penyusunan dan penetapan APBD seperti tabel 8 berikut ini.

Tabel 8

Hasil Evaluasi Penyusunan dan Penetapan APBD pada Pemda di Wilayah Provinsi Kalimantan Timur

Tahun Anggaran 2013- 2014 No Pemda TA 2013 TA 2014 Tanggal Perda Kete-patan Tanggal Perda Kete-patan 1. Provinsi Kalimantan Timur 27/ 12/ 2012 TW 30/ 12/

2013 TW 2. Kota Balikpapan 19/ 12/ 2012 TW 30/ 12/ 2013 TW 3. Kota Samarinda 28/ 12/ 2012 TW 31/ 12/ 2013 TW 4. Kota Bontang 27/ 12/ 2012 TW 31/ 12/ 2013 TW 5. Kabupaten Kutai Timur 3/ 1/ 2013 TTW 31/ 12/

2013 TW

6. Kabupaten Kutai Kartanegara 27/ 12/ 2012 TW 27/ 12/

2013 TW 7. Kabupaten Kutai Barat 20/ 12/ 2012 TW 31/ 12/

2013 TW 8. Kabupaten Paser 27/ 12/ 2012 TW 31/ 12/

2013 TW 9. Kabupaten Mahakam Ulu - - 31/ 12/

2013 TW 10. Kabupaten Penajam Paser

Utara 28/ 12/ 2012 TW > 31/ 12/ 2013 TTW 11. Kota Tarakan 26/ 12/ 2012 TW 31/ 12/ 2013 TW 12. Kabupaten Nunukan 18/ 1/ 2013 TTW 31/ 12/2013 TW 13. Kabupaten Bulungan 6/ 2/ 2013 TTW > 31/ 12/ 2013 TTW 14. Kabupaten Berau 13/ 12/ 2012 TW 11/ 12/ 2013 TW 15. Kabupaten Malinau 18/ 12/ 2012 TW 27 Nov

2013 TW 16. Kabupaten Tana Tidung 21/ 12/ 2012 TW > 31/ 12/2013 TTW

Keterangan: TW: Tepat Waktu; TTW: Tidak Tepat Waktu

Dari tabel 8 tersebut menunjukkan belum ada perbaikan dalam ketepatan penyusunan APBD. Hal ini terlihat Pada Tahun Anggaran 2013 terdapat tiga pemda yang terlambat menyusun APBD. Sedangkan Pada APBD 2014 masih terdapat tiga pemda yang terlambat menyusun APBD, yaitu Kabuapten PPU, Kabupaten Bulungan dan Kabupaten Tana Tidung.

Keterlambatan tersebut secara umum disebabkan kondisi sebagai berikut.

(a) Keterlambatan Musrenbang Kabupaten

(c) Terkonsentrasinya pada penyelesaian kegiatan T.A. berjalan (d) Kurangnya koordinasi tim TAPD

(e) Plafon anggaran SKPD selalu mengalami perubahan (f) Pembahasan menyesuaikan dengan jadwal DPRD

(g) Kurangnya pemahaman atas pedoman penyusunan RKA SKPD Atas penyebab keterlambatan penyusunan APBD Tahun Anggaran 2013 tersebut di atas, Perwakilan BPKP Provinsi Kalimantan Timur telah memberikan rekomendasi perbaikan kepada pemerintah daerah terkait.

(3) Analisis atas Laporan Keuangan Pemerintah Daerah

Dalam rangka menyediakan informasi mengenai akuntabilitas keuangan daerah, kekayaan daerah, dan kinerja keuangan seluruh Pemda di wilayah Provinsi Kalimantan Timur, BPKP melakukan kompilasi dan analisis LKPD untuk mengetahui rasio pertumbuhan dan rasio keuangan selama tiga tahun terakhir. Perkembangan hasil kompilasi Neraca dan Laporan Realisasi Anggaran Pemda di wilayah Provinsi Kalimantan Timur tahun anggaran 2010, 2011 dan 2012 dapat dilihat pada Tabel 9 dan Tabel 10.

Tabel 9

Kompilasi Neraca Pemerintah Daerah di Wilayah Provinsi Kalimantan Timur Tahun 2010– 2012 (dalam jutaan rupiah)

.Uraian 2010 2011 2012 Rasio Pertumbu han 2011-2012 (%) Aset Lancar 8.783.186,23 14.661.672,74 20.177.146,70 37,62 Investasi Jangka Panjang 3.554.379,80 4.514.494,71 5.178.123,39 14,70 Aset Tetap 66.945.632,09 66.945.632,09 87.931.247,98 31,35

Dana Cadangan - -

-Aset Lainnya 618.361,10 2.081.064,89 2.562.481,76 23,13 Total Aset 79.901.559,22 88.202.864,43 115.848.999,83 31,34 Kewajiban Jangka Pendek 810.964,36 644.248,29 1.122.954,53 74,30 Kewajiban Jangka Panjang 188.944,90 336.378,92 90.259,64 - 73,17

Total Kewajiban 999.909,26 980.627,21 1.213.214,17 23,72 Ekuitas Dana Lancar 7.986.873,09 14.075.994,03 19.074.443,65 35,51 Ekuitas Dana Investasi 70.914.776,87 81.920.972,13 95.561.342,02 16,65

.Uraian 2010 2011 2012

Rasio Pertumbu han 2011-2012 (%)

Ekuitas Dana Cadangan -

-Total Ekuitas Dana 78.901.649,96 95.996.966,16 114.635.785,67 19,42 Total Kewajiban dan

Ekuitas

79.901.559,22 96.977.593,37 115.848.999,84

19,46

SILPA 6.440.973,24 12.174.955,68 17.281.184,75 41,94

Sumber: Diolah dari LKPD Se Kalimantan Timur

Dari Tabel 9 tersebut, dapat disimpulkan total aset seluruh pemda di wilayah Provinsi Kalimantan Timur mengalami peningkatan dari tahun 2011 sebesar 31,34%, sedangkan kewajiban mengalami kenaikan sebesar 23,72% serta ekuitas mengalami kenaikan sebesar 19,42 %

Tabel 10

Kompilasi Laporan Realisasi Anggaran Pemerintah Daerah di Wilayah Provinsi Kalimantan Timur

Tahun 2010– 2012 (dalam jutaan rupiah)

Uraian

Tahun Tahun Tahun

Rasio Pertumbuhan 2010 2011 2012 2011- 2012 (%) PAD 3.761.653,00 5.978.292,27 7.110.946,20 18,95 Pendapatan Transfer 21.744.969,18 28.733.670,13 32.486.880,96 13,06 Lain- lain pendapatan yang

sah

820.920,75 997.234,39 2.842.928,33 185,08

Jumlah Pendapatan 26.327.542,93 35.709.196,79 42.440.755,49 18,85 Belanja Operasi 15.520.594,36 18.004.222,04 21.847.120,60 21,34 Belanja Modal 8.803.599,85 8.968.703,71 12.554.564,29 39,98 Belanja Tak Terduga 16.323,29 21.218,95 63.086,52 197,31 Jumlah Belanja 24.340.517,50 26.994.144,70 34.464.771,41 27,67 Jumlah Transfer 93.040,45 1.895.884,26 2.226.552,08 17,44 Jumlah Belanja dan

Transfer 24.433.557,95 28.890.028,96 36.691.323,49 27,00 Penerimaan Pembiayaan 6.122.591,93 6.444.751,68 11.167.072,28 73,27 Pengeluaran Pembiayaan 680.708,31 971.569,84 702.473,47 - 27,70 Pembiayaan Netto 5.441.883,62 5.473.181,84 10.464.598,81 91,20 Belanja Pegawai 6.874.757,95 7.853.760,50 9.025.861,82 14,92

Sumber: Diolah dari LKPD Se Kalimantan Timur

a. Secara umum, PAD seluruh Pemda di wilayah Provinsi Kalimantan Timur mengalami kenaikan dari tahun 2011- 2012 sebesar 18,95%, namun demikian jika PAD dibandingkan dengan Jumlah Pendapatan, diperoleh angka rata- rata 15,93%, yang menunjukkan bahwa pembiayaan pembangunan di daerah ini masih tergantung dari Pendapatan Transfer.

b. Rasio Belanja Modal dibandingkan dengan Jumlah Belanja menunjukkan angka rata- rata sebesar 35,27%. Sementara itu, rasio Belanja Pegawai dibandingkan dengan Jumlah Belanja menunjukkan angka rata- rata sebesar 27,84%.

2) AKUNTABILITAS KEBENDAHARAAN UMUM NEGARA/ DAERAH DAN PENGELOLAAN ASET

Perbendaharaan negara adalah pengelolaan dan pertanggungjawaban keuangan negara, termasuk investasi dan kekayaan yang dipisahkan, yang ditetapkan dalam APBN dan APBD berdasarkan landasan hukum di bidang administrasi keuangan negara, yaitu Undang- Undang Nomor 1 Tahun 2004 Tentang Perbendaharaan Negara yang menganut asas kesatuan, asas universalitas, asas tahunan, dan asas spesialitas serta mendorong profesionalitas dan menjamin keterbukaan dan akuntabilitas dalam pelaksanaan anggaran.

Pengawasan atas akuntabilitas kegiatan kebendaharaan umum negara ditetapkan oleh Menteri Keuangan selaku Bendahara Umum Negara, sedangkan lingkup pengawasan atas akuntabilitas kegiatan kebendaharaan umum daerah dan pengelolaan aset adalah atas permintaan pimpinan daerah dan/ atau pejabat pengelola keuangan dan aset daerah, dilaksanakan melalui berbagai kegiatan pengawasan antara lain meliputi audit, evaluasi, monitoring, pemetaan, dan sebagainya yang menghasilkan koreksi penerimaan negara/ daerah dan koreksi atas pengeluaran (belanja) negara/ daerah serta rekomendasi kebijakan lainnya.