PENGARUH ISLAMIC CORPORATE SOCIAL RESPONSIBILITY DAN GOOD CORPORATE GOVERNANCE TERHADAP REPUTASI DAN

KINERJA KEUANGAN BANK SYARIAH

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh: Mutia Hasanah 11140820000087

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

PENGARUH ISLAMIC CORPORATE SOCIAL RESPONSIBILITY DAN GOOD CORPORATE GOVERNANCE TERHADAP REPUTASI DAN

KINERJA KEUANGAN BANK SYARIAH

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana

Ekonomi Oleh : Mutia Hasanah NIM. 1114082000087 Di bawah bimbingan Pembimbing JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini, Selasa, 3 April 2018 telah dilakukan Ujian Komprehensif atas mahasiswa/i:

Nama : Mutia Hasanah

No. Induk Mahasiswa : 11140820000087

Jurusan : Akuntansi

Judul Skripsi : Pengaruh Islamic Corporate Social Responsibility dan Good Corporate Governane terhadap Reputasi dan Kinerja Keuangan Bank Syariah di Indonesia Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses Ujian Komprehensif, maka diputuskan bahwa mahasiswa tersebut dinyatakan LULUS dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 3 April 2018

1. Fitri Yani Jalil, SE.,M.Sc. NIDN : 2004068701

2. Nur Wachidah Yulianti,SE.,M.Si. NIDN : 2005078501

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Selasa, 11 Desember 2018 telah dilakukan Ujian Skripsi atas mahasiswa:

1. Nama : Mutia Hasanah

2. NIM : 11140820000087

3. Jurusan : Akuntansi

4. Judul Skripsi : Pengaruh Islamic Corporate Social Responsibility dan Good Corporate Governance terhadap Reputasi dan Kinerja Keuangan Bank Syariah

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan mahasiswa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 11 Desember 2018

1. Yessi Fitri, S.E., M.Si.Ak. NIP. 197609242006042002

2. Yusar Sagara, SE.,M.Si.,Ak.,CA.,CMA.,CPMA

NIDN. 2009058601

3. Dr. Rini, S.E.Ak., M.Si.

NIP. 197603152005012002

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Mutia Hasanah

Nomor Induk Mahasiswa : 11140820000087

Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini saya menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah orang lain

3. Tidak menggunakan karya ilmiah orang lain tanpa menyebutkan sumber asli atau tanpa menyebut pemilik karya

4. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini

Jika dikemudian hari ada tuntutan dari pihak lain atas karya saya dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan diatas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, Desember 2018 Yang menyatakan,

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Mutia Hasanah

2. Tempat, Tanggal Lahir : Jakarta, 11 April 1996

3. Jenis Kelamin : Perempuan

4. Alamat : Jl. Desa Putra RT 006 RW 05, Kel.

Srengseng Sawah, Kec. Jagakarsa, Jakarta Selatan

5. Telepon : 083873690402

6. Email : mutiahasanah96@gmail.com

II. PENDIDIKAN

1. TK Al-Yazal : 2001 – 2002

2. MIN 8 Srengseng Sawah : 2002 – 2008

3. MTsN 4 Jakarta : 2008 – 2011

4. SMA Avicenna Jagakarsa : 2011 – 2014 5. S1 Akuntansi UIN Syarif : 2014 – 2018

Hidayatullah Jakarta

III. LATAR BELAKANG KELUARGA

1. Ayah : Munin

2. Ibu : Umiyati

3. Anak ke- : Tiga dari empat bersaudara

IV. PENGALAMAN ORGANISASI

1. Anggota aktif ekstrakulikuler Fotografi SMA Avicenna 2012-2013 2. Anggota Departemen Sosial dan Agama HMJ Akuntansi 2014-2015 3. Sekretaris Koordinator Departemen Sosial dan Agama HMJ Akuntansi

2016

vii

ABSTRACT

This study aims to examine the effect of Islamic Corporate Social Responsibility (ICSR) and Good Corporate Governance on reputation and financial performance of Islamic bank in Indonesia during period 2013-2017. The sample of this study was chosen by purposive sampling and obtained data 55 banks with 11 banks per year. This hypothesis testing in this study used logistic regression model. The result of this study shows that ICSR significantly influence reputation of Islamic bank, while GCG not influence reputation of Islamic Bank. Then, ICSR and GCG both have significantly influence financial performace (ROE) of Islamic Bank.

Keywords : Islamic Corporate Social Responsibility, Good Corporate Governance, Islamic Bank, financial performance, ICSR,GCG, ROE

THE EFFECT OF ISLAMIC CORPORATE SOCIAL RESPONSIBILITY AND GOOD CORPORATE GOVERNANCE ON REPUTATION AND

viii

PENGARUH ISLAMIC CORPORATE SOCIAL RESPONSIBILITY DAN GOOD CORPORATE GOVERNANCE TERHADAP REPUTASI DAN

KINERJA KEUANGAN BANK SYARIAH ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh Islamic Corporate

Social Responsibility (ICSR) dan Good Corporate Governance terhadap reputasi

dan kinerja keuangan bank syariah di Indonesia selama periode 2013 – 2017. Sampel penelitian ini dipilih dengan menggunakan purposive sampling dan diperoleh data sebanyak 55 bank dengan pertahunnya yaitu sebanyak 11 bank. Pengujian hipotesis ini menggunakan model regresi logistik. Hasil penelitian ini menunjukkan bahwa ICSR berpengaruh signifikan terhadap reputasi bank syariah sedangkan GCG yang diukur melalui peringkat self assessment tidak berpengaruh terhadap reputasi bank syariah. Kemudian ICSR dan GCG berpengaruh signifikan terhadap kinerja keuangan yang diproksikan oleh ROE.

Kata kunci : Islamic Corporate Social Responsibility, Good Corporate

ix

KATA PENGANTAR

Bismillahirrahmanirrahim

Puji syukur kehadirat Allah SWT atas rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Islamic Corporate

Social Responsibility dan Good Corporate Governance terhadap Reputasi dan Kinerja Keuangan Bank”. Shalawat serta salam senantiasa penulis panjatkan

kepada Nabi Muhammad SAW, yang telah membimbing umatnya menuju jalan kebenaran. Skripsi ini merupakan tugas akhir yang harus diselesaikan sebagai syarat guna meraih gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Penulis menyadari sepenuhnya bahwa banyak pihak yang telah membantu dalam proses penyelesaian skripsi ini. Oleh karena itu, syukur Alhamdulillah penulis haturkan atas kekuatan Allah SWT yang telah menganugerahkannya. Selain itu penulis juga ingin menyampaikan terima kasih dan penghargaan yang sebesar-besarnya kepada:

1. Orangtua Penulis, Bapak Munin dan Ibu Umiyati yang selalu mendoakan, memberikan kasih sayang, dan motivasi yang tiada henti kepada penulis serta dukungan moril maupun materiil kepada penulis dalam menyelesaikan penulisan skripsi ini.

2. Saudara-saudara penulis berserta keluarga, terutama adik penulis Fahmi Hidayat serta keponakan penulis Indira Pramesti yang membuat hari-hari penulis penuh canda tawa.

3. Bapak Dr. M. Arief Mufraini, Lc., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Yessi Fitri, SE., M.si., Ak selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta

5. Bapak Hepi Prayudiawan, SE., Ak., MM. selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Ibu Dr. Rini, SE., Ak., M.Si. selaku Dosen Pembimbing Skripsi sekaligus Dosen Pembimbing Akademik yang telah bersedia meluangkan waktunya

x

untuk membina, memberikan arahan dan pembelajaran serta memberikan nasihat selama menjalankan perkuliahan hingga proses penulisan skripsi. 7. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta yang telah memberikan bekal ilmu pengetahuan yang sangat luas kepada penulis selama perkuliahan, semoga menjadi ilmu yang bermanfaat dan menjadi amal kebaikan bagi kita semua.

8. Seluruh Staf Tata Usaha serta karyawan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah membantu penulis dalam mengurus segala kebutuhan administrasi dan lain-lain.

9. Sahabat-sahabat penulis, Firdha, Liana, Najah, Fatin dan Mahhal yang selalu menemani serta membantu penulis dalam menjalani hari-hari semasa kuliah, terima kasih untuk semuanya.

10. Muhammad Sayyid Afif yang selalu meluangkan waktunya untuk menemani menyelesaikan skripsi ini, terima kasih untuk selalu sabar dan memahami penulis serta membantu dan memotivasi penulis untuk menjadi pribadi yang lebih baik.

11. Sahabat-sahabat penulis semenjak SMA, Risa, Nivena, Athia, Tiki dan Gitta yang walaupun terpisah jarak tetap saling memotivasi dan mendoakan, terima kasih.

12. Safira Putri Yulianti, sahabat penulis sejak SMP, terima kasih untuk doa dan motivasi yang diberikan kepada penulis.

13. Maissa Firas dan Dinda Ayu yang menemani dan saling membantu semenjak berada di kelas bilingual, terima kasih untuk semuanya.

14. Ridwansyah, Achmad Ryzky, Andara Utami, Yulianti yang menjadi tempat bertukar pikiran terkait skripsi, terima kasih atas waktunya.

15. Teman-teman KKN Klorofil 136, terima kasih untuk suka dan duka selama masa KKN, terima kasih untuk semua kerjasamanya.

16. Bapak Anhar, Bapak Abdillah, Bapak Didy serta Ibu Devi yang terus memotivasi penulis untuk menyelesaikan skripsi ini, terima kasih atas ilmu serta nasihat yang diberikan selama penulis menjalani magang.

xi

17. Teman-teman Akuntasi C, terima kasih untuk semua canda tawa dan semangat yang dibagi, kalian luar biasa.

18. Keluarga besar Akuntansi angkatan 2014 yang telah memberikan banyak cerita, berbagi ilmu, dan memberikan banyak insipirasi selama menempuh pendidikan di UIN Jakarta.

19. Seluruh saudara, teman, dan sahabat yang telah memberikan doa dan bantuan yang tidak dapat disebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukkan bahkan kritik yang membangun dari berbagai pihak.

Jakarta, Desember 2018

xii

DAFTAR ISI

COVER ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 8 C. Pembatasan Masalah ... 8 D. Tujuan Penelitian ... 9 E. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA ... 10

A. Tinjauan Literatur... 10

1. Teori Sinyal ... 10

2. Bank Umum Syariah ... 11

3. Islamic Corporate Social Responsibility ... 13

4. Good Corporate Governance ... 17

5. Reputasi Bank Syariah ... 23

6. Kinerja Keuangan ... 24

xiii

C. Kerangka Pemikiran ... 32

D. Pengembangan Hipotesis ... 33

1. Pengaruh pengungkapan Islamic Corporate Social Responsibility terhadap reputasi Bank Syariah ... 33

2. Pengaruh GCG terhadap Reputasi Bank Syariah ... 34

3. Pengaruh pengungkapan Islamic Corporate Social Responsibility terhadap kinerja keuangan Bank Syariah ... 35

4. Pengaruh GCG terhadap Kinerja Keuangan Bank Syariah ... 36

BAB III METODOLOGI PENELITIAN ... 38

A. Ruang Lingkup Penelitian ... 38

B. Metode Penentuan Sampel ... 38

C. Metode Pengambilan Data ... 39

D. Operasionalisasi Variabel... 39

1. Variabel Independen ... 39

2. Variabel Dependen ... 40

E. Metode Analisis Data ... 42

1. Uji Normalitas ... 43

2. Analisis Regresi Logistik ... 43

BAB IV HASIL DAN PEMBAHASAN ... 47

A. Gambaran Umum Objek Penelitian ... 47

B. Analisis Data Penelitian ... 48

1. Kolmogrov-Smirnov Test ... 48

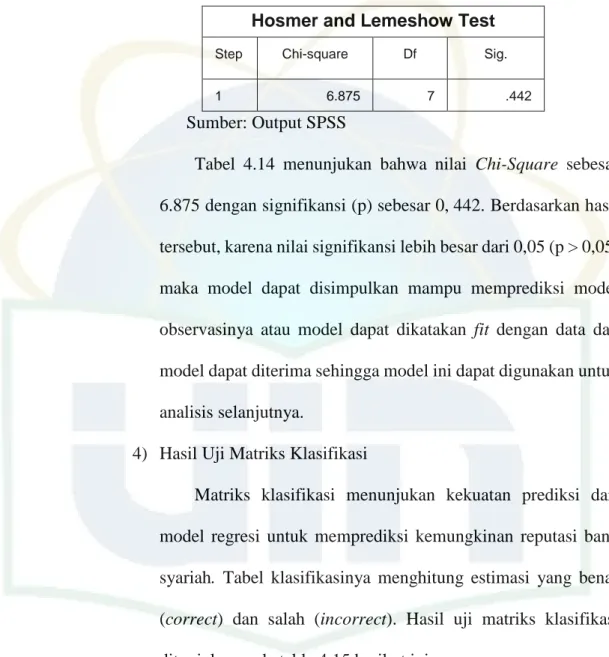

2. Binary Logistic Regression ... 52

C. Pembahasan ... 63

1. Pengaruh ICSR terhadap Reputasi Bank Syariah ... 63

2. Pengaruh GCG terhadap Reputasi Bank Syariah ... 64

3. Pengaruh ICSR terhadap Kinerja Keuangan Bank Syariah ... 65

4. Pengaruh GCG terhadap Kinerja Keuangan Bank Syariah ... 66

BAB V KESIMPULAN DAN SARAN ... 68

A. Kesimpulan ... 68

B. Saran ... 69

DAFTAR PUSTAKA ... 70

xiv

Tabel 1.1 Perkembangan Perbankan Syariah di Indonesia ...2

Tabel 2.1 Perhitungan Nilai Komposit Self Assessment ...22

Tabel 2.2 Nilai Komposit Self Assessment GCG Menurut Bank Indonesia ...22

Tabel 2.3 Hasil Penelitian Sebelumnya ...27

Tabel 3.1 Operasionalisasi Variabel ...42

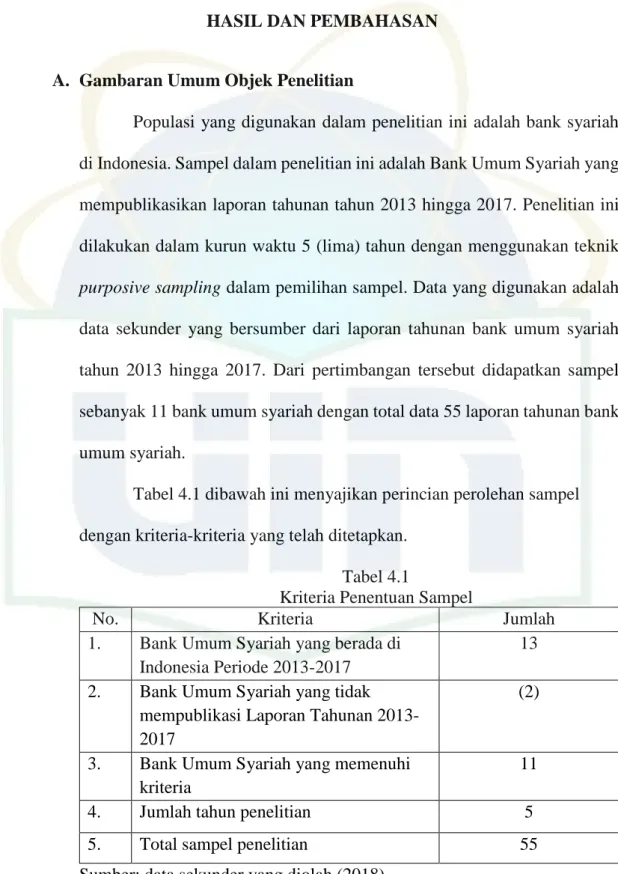

Tabel 4.1 Kriteria Penentuan Sampel...47

Tabel 4.2 Ketersediaan Data Penelitian ...48

Tabel 4.3 Uji Normalitas Variabel Dependen ...49

Tabel 4.4 Statistik Deskriptif Variabel Dependen ...49

Tabel 4.5 Uji Normalitas Variabel Independen ...50

Tabel 4.6 Statistik Deskriptif Variabel Independen ...51

Tabel 4.7 Hasil Uji Kesesuaian Keseluruhan Model 1 ...53

Tabel 4.8 Hasil Uji Koefisien Determinasi Model 1...54

Tabel 4.9 Hasil Uji Kelayakan Model Regresi 1 ...54

Tabel 4.10 Hasil Uji Matriks Klasifikasi 1 ...55

Tabel 4.11 Hasil Uji Koefisien Regresi Logistik Model 1...56

Tabel 4.12 Hasil Uji Kesesuaian Keseluruhan Model 1 ...58

Tabel 4.13 Hasil Uji Koefisien Determinasi Model 2...59

Tabel 4.14 Hasil Uji Kelayakan Model Regresi2 ...60

Tabel 4.15 Hasil Uji Matriks Klasifikasi 2 ...61

Tabel 4.16 Hasil Uji Koefisien Regresi Logistik Model 2...62

Tabel 4.17 Ringkasan Hasil Pengujian Hipotesis ...67

xv

DAFTAR GAMBAR

xvi

DAFTAR LAMPIRAN

LAMPIRAN 1 Pengungkapan ICSR Bank Syariah ...78

LAMPIRAN 2 Dummy Variabel Independen GCG ...111

LAMPIRAN 3 Dummy Variabel Dependen Reputasi (Pembiayaan)...112

LAMPIRAN 4 Dummy Variabel Kinerja Keuangan (ROE) ...114

LAMPIRAN 5 KELOMPOK DATA ...116

LAMPIRAN 6 KERTAS KERJA SKRIPSI ...118

1

BAB I PENDAHULUAN

A. Latar Belakang

Bank merupakan elemen penting bagi sebuah negara. Dalam UU

No. 10 tahun 1998, dijelaskan bahwa bank merupakan tempat menghimpun

dan menyalurkan dana masyrakat yang nantinya dapat meningkatkan taraf

hidup rakyat banyak.Hal ini berarti perbankan berperan sebagai penyokong

perekonomian negara karena memiliki fungsi intermediasi yang menjadi

perantara antara pemilik modal dengan pengguna dana.

Sektor perbankan saat ini juga semakin berkembang dengan adanya

industri keuangan baru yaitu perbankan syariah (Goaied dan Sassi, 2010).

Bank Syariah pada awalnya dikembangkan sebagai respon dari kelompok

ekonomi dan praktisi perbankan muslim yang menginginkan agar tersedia

jasa transaksi keuangan yang dilaksanakan sesuai prinsip-prinsip syariah

Islam (Marimin et.al, 2015). Bank syariah sendiri mulai berkembang di

Indonesia sejak tahun 1992 yang ditandai dengan berdirinya Bank

Muamalat sebagai bank syariah pertama di Indonesia (Sukardi, 2013).

Setelahnya selama kurang lebih 2 dekade bank syariah berkembang di

Indonesia dengan adanya pertumbuhan bank-bank yang berprinsip syariah..

Berikut disajikan tabel perkembangan perbankan syariah selama 5 tahun

2 Tabel 1.1

Perkembangan Perbankan Syariah di Indonesia

2013 2014 2015 2016 2017

Bank Umum

Syariah 11 12 12 13 13

Unit Usaha

Syariah 23 22 22 21 21

Total Aset BUS dan UUS (dalam miliar rupiah)

242.276 272.343 296.262 356.504 424.181

Sumber: Statistik Perbankan Syariah, 2017

Perkembangan bank syariah dengan adanya peningkatan aset bank

syariah mengindikasikan bahwa adanya peluang untuk bank syariah agar

lebih berkembang seperti halnya bank konvesional di Indonesia. Akan tetapi

jika dibandingkan dengan bank konvesional bank syariah masih jauh

dibawah. Catatan Otoritas Jasa Keuangan (OJK) menunjukkan, total aset

bank umum pada tahun 2017 sudah mencapai Rp 7.387 triliun. Sementara

total aset perbankan syariah baru sebesar Rp 424 triliun. Dari jumlah

tersebut, artinya rasio aset bank syariah terhadap bank umum baru sebesar

5,73% (Sitanggang dan Sofyan, 2018).

Perkembangan bank syariah juga memiliki tantangan tersendiri

dimana tantangan terbesarnya ialah mempertahankan citra dan nama baik

dimata nasabah agar tetap menjaga kepercayaan serta loyalitas nasabah

kepada bank syariah (Falikhatun, 2012). Bank syariah memiliki metode

etika alternatif perbankan dan keuangan, karena dibentuk oleh sumber

3 terdiri dari kepercayaan pemangku kepentingan tentang apa yang

diharapkan dari organisasi di masa depan (Berens dan Wang, 2014). Dengan

dikenal baik secara luas, bank syariah dapat menarik investor dan

masyarakat untuk mengelola dana mereka.

Pengembangan bank syariah juga merupakan salah satu upaya

memenuhi peluang pembiayaan usaha berdasarkan prinsip kemitraan.

Kemampuan perusahaan untuk menghasilkan laba dalam operasinya

(profitabilitas) merupakan fokus utama dalam penciptaan nilai perusahaan

yang menunjukkan prospek perusahaan di masa yang akan datang (Arifin

dan Wardani, 2016). Dalam agama Islam, manusia diharapkan memiliki

hubungan yang baik dengan Allah (habluminallah) dan juga sesama

manusia (habluminanaas). Konsep hubungan terhadap sesama manusia ini

juga berkaitan dengan tanggung jawab sosial dari sebuah bank syariah.

Tanggung jawab sosial perusahaan didefinisikan sebagai komitmen bisnis

untuk memberikan kontribusi bagi pembangunan ekonomi berkelanjutan,

melalui kerja sama dengan para karyawan serta perwakilan mereka,

keluarga mereka, komunitas setempat maupun masyarakat umum untuk

meningkatkan kualitas kehidupan dengan cara yang bermanfaat baik bagi

bisnis sendiri maupun untuk pembangunan (Nurlela, 2008).

Tanggung jawab sosial berprinsip Islam atau lebih dikenal dengan

istilah Islamic corporate social responsibility, saat ini sudah berkembang.

Dalam hal ini perbankan syariah sangat relevan untuk menjalankan CSR.

4 dasar Al-Qur,an dan Sunnah, sehingga menjadikan dasar bagi pelakunya

dalam berinteraksi dengan lingkungan dan sesamanya (Sofyani, 2012).

Bank syariah sendiri saat ini masih terdapat penerimaan dari kegiatan yang

tidak sesuai dengan prinsip syariah seperti penerimaan jasa giro atau bunga

yang berasal dari bank umum konvensional yang dapat digunakan sebagai

dana CSR (PSAK 109). Pengungkapan Islamic corporate social

responsibility menjadi suatu hal yang penting bagi reputasi dan kinerja

keuangan lembaga syariah, khususnya bank syariah. Karena lembaga

keuangan syariah yang mengungkapkan ICSR dengan baik akan dipandang

sebagai entitas yang dapat dipercaya oleh masyarakat muslim dalam

menyalurkan dana mereka (Thahirah et.al, 2016). Lebih lanjut lagi Farook

et al, (2011) berpendapat bahwa bank-bank Islam diharapkan untuk

mengungkapkan inisiatif CSR yang memenuhi tuntutan para pemangku

kepentingan Muslim. Anwar et.al, (2010) mengatakan bahwa

pengungkapan CSR dalam laporan tahunan (annual report) memperkuat

citra perusahaan dan memberikan citra (image) kepada masyarakat bahwa

perusahaan tidak lagi hanya mengejar profit semata tetapi sudah

memperhatikan lingkungan dan masyarakat.

Hubungan penting antara pelaporan CSR dan keberlanjutan bisnis

telah mulai diakui oleh berbagai upaya pengaturan di negara berkembang,

dengan mewajibkan pelaporan CSR sebagai bagian dari reformasi tata

kelola perusahaan mereka (Arshad, et.al, 2014). Tata kelola perusahaan

5 perusahaan, sementara CSR mengacu pada tujuan perusahaan dan

memenuhi kebutuhan berbagai pemangku kepentingan. Dengan adanya

penerapan tata kelola atau biasa disebut GCG, bank memiliki arah dan

ketetapan dalam menjalankan bisnis dan meningkatkan kinerjanya.

Kajian mengenai GCG meningkat dengan pesat seiring dengan

terbukanya skandal keuangan berskala besar seperti skandal Enron, Tyco,

WorldCom, Maxwell, Polypec dan lain-lain (Takidah et.al, 2014). Di

Indonesia sendiri, masih terdapat pelanggaran yang menyangkut tata kelola

perusahaan khususnya bank syariah. Misalnya saja pada tahun 2014 Bank

Syariah Mandiri melaporkan dua pegawainya terkait pemalsuan dokumen

dan penggelapan dana (Kartika, 2018). Kedua pegawai tersebut merupakan

manajer marketing dan trade specialist officer BSM cabang Gatot Subroto.

Keduanya berdasarkan temuan audit internal dan juga implementasi Good

Corporate Governance (GCG) melakukan tindakan tercela yakni

penggelapan uang (Detiknews, 2018). Selain mereka berdua, ada dua pelaku

lain dari eksternal BSM yang ikut andil dalam penggelapan dana sebesar 50

milyar tersebut. Para dikenakan Pasal 63 Undang-Undang Nomor 21 Tahun

2008 tentang Perbankan Syariah dengan ancaman penjara 15 tahun dan

denda Rp 200 miliar. Selain itu, mereka juga dapat dikenakan Pasal 3, Pasal

4, Pasal 5 UU Nomor 8 Tahun 2010 tentang pencegahan dan pemberantasan

tindak pidana pencucian uang dengan ancaman hukuman 20 tahun dan

6 Menurut KNKG (2006) perusahaan harus dapat mempertanggung

jawabkan kinerjanya secara transparan dan wajar. Untuk itu bank syariah

harus dikelola secara benar, terukur, dan sesuai dengan kepentingan

perusahaan. Bank Indonesia selaku regulator di Indonesia pun telah

mendorong bank syariah agar pengelolaan banknya mengacu pada

prinsip-prinsip GCG (Kholid dan Bachtiar, 2015). Penilaian GCG bank berpedoman

pada Peraturan Bank Indonesia No.8/4/PBI/2006 tentang pelaksanaan GCG

bagi bank umum. Melalui SEBI 12/13 DPbS (2010) lebih dijelaskan

penilaian tersebut dilakukan secara mandiri (self assesment) dengan

membandingkan pemenuhan setiap kriteria/indikator dengan kondisi bank

berdasarkan data dan informasi yang relevan. Dengan masih adanya

kelemahan penerapan GCG oleh pihak bank syariah serta kasus-kasus yang

menimpanya, reputasi dan kinerja bank syariah pun dapat terpengaruh.

Penelitian yang dilakukan oleh Arshad et, al. (2012) menunjukkan

hasil bahwa Islamic corporate social responsibility berpengaruh positif

signifikan terhadap reputasi dan kinerja. Hasil yang sama juga ditunjukkan

oleh Platonova, et.al. (2016) yang membuktikan bahwa pengungkapan CSR

mempunyai pengaruh positif signifikan terhadap kinerja keuangan

perbankan syariah. Kemudian penelitian yang dilakukan oleh Dewi dan

Widagdo (2012) membuktikan bahwa CSR dan GCG berpengaruh

signifikan terhadap kinerja yang proyeksikan dengan ROE. Penelitian yang

dilakukan oleh Fitriyani dan Hapsari (2015) juga menunjukkan bahwa tata

7 sosial (Corporate Social Responsibility) secara simultan berpengaruh

signifikan terhadap Return on Assets (ROA)

Penelitian yang dilakukan oleh Tjondro dan Wilopo (2011)

menunjukkan bahwa GCG memiliki pengaruh positif signifikan terhadap

ROA, ROE, NIM dan PER tetapi tidak terhadap kinerja saham. Selanjutnya

penelitian yang dilakukan oleh Arifin dan Wardani (2016), menyatakan

bahwa Islamic corporate social responsibility mempunyai pengaruh yang

signifikan terhadap reputasi dan kinerja keuangan yang di proyeksikan oleh

ROE, sedangkan ROA tidak signifikan. Hasil pengujian yang dilakukan oleh

Reskino (2016) juga menunjukkan bahwa Islamic corporate social

responsibility berpengaruh signifikan positif terhadap reputasi dan tidak

berpengaruh signifikan terhadap kinerja perusahaan.

Berdasarkan uraian di atas, peneliti termotivasi untuk melakukan

penelitian ini karena pertama, bank syariah saat ini perlahan mulai

berkembang dengan adanya peningkatan aset. Kedua, adanya hasil

penelitian yang berbeda membuat peneliti ingin menguji kembali penelitian

tersebut. Penelitian ini merupakan pengembangan dari penelitian

sebelumnya yang dilakukan oleh Arshad et, al. (2012). Variabel yang

digunakan dalam penelitian ini masih sama. Akan tetapi periode penelitian

ditambah menjadi 5 tahun yaitu 2013, 2014, 2015, 2016 dan 2017. Selain

itu peneliti menambahkan Good Corporate Governance sebagai variabel

8 Peneliti berharap penelitian ini dapat menjadi referensi bagi

pengguna bank syariah maupun pengelola bank syariah untuk mengetahui

pengaruh Islamic Corporate Social Responsibility dan Good Corporate

Governance pada bank syariah. Berdasarkan hal tersebut, peneliti

melakukan penelitian dengan judul yaitu “Pengaruh Islamic Corporate

Social Responsibility dan GCG Terhadap Reputasi dan Kinerja Keuangan Bank Syariah”

B. Rumusan Masalah

Berdasarkan uraian latar belakang di atas maka rumusan masalah

dalam penelitian ini adalah :

1. Apakah pengungkapan ICSR berpengaruh positif secara signifikan

terhadap reputasi bank syariah?

2. Apakah pengungkapan GCG berpengaruh positif secara signifikan

terhadap reputasi bank syariah?

3. Apakah pengungkapan ICSR berpengaruh positif secara signifikan

terhadap kinerja keuangan bank syariah?

4. Apakah pengungkapan GCG berpengaruh positif secara signifikan

terhadap kinerja keuangan bank syariah?

C. Pembatasan Masalah

Berdasarkan identifikasi masalah diatas maka pembatasan masalah

9 pengaruh pengungkapan ICSR dan tata kelola yang baik oleh Bank Syariah

terhadap reputasinya dan kinerja keuangan bank syariah itu sendiri.

D. Tujuan Penelitian

Berdasarkan perumusan masalah, penelitian ini bertujuan untuk

menemukan bukti empiris atas hal-hal sebagai berikut:

1. Pengaruh pengungkapan ICSR terhadap reputasi Bank Syariah

2. Pengaruh pengungkapan GCG terhadap reputasi Bank Syariah

3. Pengaruh pengungkapan ICSR terhadap kinerja keuangan Bank Syariah

4. Pengaruh pengungkapan GCG terhadap kinerja keuangan Bank Syariah

E. Manfaat Penelitian

Adapun manfaat penelitian ini adalah sebagai berikut:

1. Kontribusi Teoritis

Penelitian ini dapat dijadikan tambahan literature yang

bermanfaat untuk membuka pemahaman atas Islamic Corporate Social

Responsibility yang diterapkan Bank Syariah. Selain itu penelitian ini

juga dapat menjadi referensi bagi penelitian selanjutnya dan dapat

mengembangkan lebih lanjut penelitian ini.

2. Kontribusi Praktis

Penelitian ini dapat menggambarkan pentingnya penerapan

Islamic Corporate Social Responsibility pada Bank Syariah yang juga

10

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur

1. Teori Sinyal

Sinyal dapat diartikan sebagai peringatan, simbol atau tulisan

yang ditampilkan secara terbuka untuk memberi informasi atau

mempromosikan sesuatu dengan tujuan menyampaikan pesan atau

pertanda dari simbol atau tulisan tersebut (Scholastic Dictionary, 2011).

Menurut Brigham dan Houston isyarat atau signal adalah suatu tindakan

yang diambil perusahaan untuk memberi petunjuk bagi investor tentang

bagaimana manajemen memandang prospek perusahaan. Dorongan

perusahaan untuk memberikan informasi karena terdapat asimetri

informasi antara perusahaan dengan pihak eksternal (Nuswandari,

2009).

Asimetri informasi biasanya terjadi jika manajemen tidak

menyampaikan semua informasi secara utuh yang nantinya akan dapat

mempengaruhi nilai perusahaan ke pasar modal. Untuk menghindari

terjadinya asimetris informasi, perusahaan memberikan sinyal kepada

pihak luar yang dapat berupa informasi tahunan yang dapat dipercaya

dan dapat mengurangi ketidakpastian mengenai prospek perusahaan

pada masa yang akan datang. Informasi tahunan yang diberikan dapat

berupa informasi keuangan dan non akuntansi seperti laporan GCG

11 tersebut, terlebih jika informasi yang diberikan berupa kabar baik.

Beberapa penelitian menunjukkan semakin besar perusahaan makin

banyak informasi yang disampaikan secara sukarela. Pengungkapan

yang bersifat sukarela merupakan sinyal positif bagi perusahaan

(Nuswandari, 2009).

Teori sinyal ini digunakan dalam penelitian ini karena

berhubungan dengan pengungkapan ICSR dan GCG oleh bank syariah.

Pengungkapan aktivitas sosial yang baik bisa meningkatkan reputasi

perusahaan. Selain itu seperti yang dikatakan oleh Syukron (2015)

aktivitas sosial merupakan nilai tambah yang dapat berimplikasi pada

meningkatnya profitabilitas jangka panjang.

2. Bank Umum Syariah

Sesuai UU No. 21 tahun 2008 tentang Perbankan Syariah, Bank

Syariah adalah bank yang menjalankan kegiatan usaha berdasarkan

prinsip syariah, atau prinsip hukum islam yang diatur dalam fatwa

Majelis Ulama Indonesia seperti prinsip keadilan dan keseimbangan

('adl wa tawazun), kemaslahatan (maslahah), universalisme

(alamiyah), serta tidak mengandung gharar, maysir, riba, zalim dan

obyek yang haram. Berdasarkan Kegiatannya Bank Syariah dibedakan

menjadi Bank Umum Syariah, Unit Usaha Syariah dan Bank

Pembiayaan Rakyat Syariah.

Bank Umum Syariah Bank Umum Syariah adalah Bank Syariah

12 pembayaran. Dalam masalah kepatuhan syariah (syariah compliance)

yang kewenangannya berada pada Majelis Ulama Indonesia (MUI)

direpresentasikan melalui Dewan Pengawas Syariah (DPS) yang harus

dibentuk pada masing-masing Bank Syariah. Dewan pengawas syariah

adalah dewan yang bertugas memberikan nasihat dan saran kepada

direksi serta mengawasi kegiatan bank syariah agar sesuai dengan

prinsip syariah (Peraturan Otoritas Jasa Keuangan Nomor

64/POJK.03/2016).

Dalam kegiatan bank syariah ada hal yang terjadi dalam kondisi

darurat atau kondisi yang tidak diinginkan oleh entitas syariah sehingga

secara prinsip dilarang yang dapat dikatakan sebagai penerimaan

non-halal (PSAK 101). Jika terdapat pendapatan non-non-halal maka pendapatan

tersebut tidak boleh disajikan di dalam laporan laba rugi entitas syariah

maupun laba rugi konsolidasian entitas konvensional yang

mengkonsolidasikan entitas syariah.

Informasi pendapatan non-halal tersebut disajikan dalam laporan

sumber dan penggunaan dana kebajikan yang kemudian dapat

digunakan untuk kegiatan sosial bank syariah. Ketua MUI Ma'ruf Amin

mengatakan bahwa dana non halal bank syariah hanya boleh digunakan

untuk kepentingan sosial. Ia menjelaskan jika dana non halal juga tidak

boleh bercampur dengan keuntungan bank tersebut. salah satu

pendapatan nonhalal bank syariah itu berupa denda nasabah ketika

13 3. Islamic Corporate Social Responsibility

Dalam beberapa tahun terakhir, tanggung jawab sosial yang

dilakukan perusahaan merupakan hal yang sangat dibutuhkan untuk

meningkatkan rasa kepedulian perusahaan terhadap masyarakat sekitar.

Bank syariah diharapkan menggambarkan tingkat tanggung jawab sosial perusahaan yang tinggi dan jelas dalam praktik pelaporan sosial mereka yang dibuktikan dalam laporan tahunan (Zubairu et al, 2011). Corporate

Social Resposibility adalah mekanisme bagi suatu perusahaan untuk

secara sukarela mengintegrasikan perhatian terhadap lingkungan sosial

ke dalam operasinya dan interaksinya dengan stakeholder, yang

melebihi tanggungjawab sosial di bidang hukum (Darwin, 2004 dalam

Kurnianto, 2014).

Meningkatkan kesadaran mengenai peran bisnis dalam

masyarakat telah menyebabkan permintaan yang lebih besar bagi

manajer untuk menerapkan CSR yang dapat memenuhi permintaan

berbagai pemangku kepentingan (Arshad et.al, 2012). CSR juga

merupakan salah satu informasi yang harus tercantum di dalam laporan

tahunan perusahaan seperti yang diatur dalam UU RI No. 25 Tahun

2007. Undang-Undang Nomor 25 tahun 2007 tentang Penanaman

Modal, pasal 15 menyebutkan bahwa setiap penanam modal

berkewajiban:

a. Menerapkan prinsip tata kelola perusahaan yang baik b. Melaksanakan tanggung jawab sosial perusahaan.

14 c. Membuat laporan tentang kegiatan penanaman modal dan menyampaikannya kepada Badan Koordinasi Penanaman Modal.

d. menghormati tradisi budaya masyarakat sekitar lokasi kegiatan usaha penanaman modal.

e. Mematuhi semua ketentuan peraturan perundang-undangan

Penjelasan atas Pasal 15 (b) lebih lanjut menerangkan bahwa ”tanggung jawab sosial perusahaan” adalah tanggung jawab yang melekat pada setiap perusahaan penanaman modal untuk tetap

menciptakan hubungan yang serasi, seimbang, dan sesuai dengan

lingkungan, nilai, norma dan budaya masyarakat setempat.

Islamic Corporate Social Responsibility (ICSR) sendiri

merupakan sebuah konsep CSR Islami yang dikembangkan dari CSR

konvensional. Corporate social responsibility dalam perspektif Islam

menurut AAOIFI yaitu segala kegiatan yang dilakukan institusi

keuangan Islam untuk memenuhi kepentingan religius, ekonomi,

hukum, etika dan discretionary responsibilities sebagai lembaga

financial intermediary baik bagi individu maupun bagi institusi. Hal ini

menunjukkan bahwa pengungkapan CSR adalah alat dimana

manajemen dapat mempengaruhi persepsi dari berbagai pemangku

kepentingan. Dalam kaitannya dengan perusahaan yang diatur oleh

prinsip-prinsip hukum moral Islam, diharapkan segala kegiatan tetap

pada jalur yang seharusnya (Arshad et.al, 2012).

Penelitian tentang ICSR pertama kali dilakukan oleh Haniffa

15 berdasarkan prinsip ketauhidan, hukum syariah dan etika untuk

perusahaan Islam yang menghasilkan kerangka CSR yang disebut

Islamic Social Reporting Disclosure atau ISR. Dari penelitiannya

didapatkan 5 tema pengungkapan ISR, yaitu tema keuangan dan

investasi, produk, karyawan, masyarakat, dan lingkungan. Penelitian

tersebut kembali dikembangkan oleh Othman et.al (2009) sehingga

menjadi 6 tema, yaitu tema keuangan dan investasi, produk, karyawan,

masyarakat, lingkungan, dan tata kelola.

Menurut Djakfar (2007) Implementasi CSR dalam Islam secara

rinci harus memenuhi beberapa unsur yang berbeda dengan CSR secara

universal yaitu:

a. Al-Adl

Dalam beraktifitas di dunia bisnis, Islam mengharuskan

berbuat adil yang diarahkan kepada hak orang lain, hak lingkungan

sosial, hak alam semesta. Jadi, keseimbangan alam dan

keseimbangan sosial harus tetap terjaga bersamaan dengan

operasional usaha bisnis. Islam juga melarang segala bentuk

penipuan, gharar (spekulasi), najsyi (iklan palsu), ihtikar

(menimbun barang) yang akan merugian pihak lain.

b. Al-Ihsan

Ihsan adalah melakukan perbuatan baik, tanpa adanya

kewajiban tertentu untuk melakukan hal tersebut. Ihsan adalah

16 unsur ihsan dimaksudkan sebagai proses niat, sikap dan perilaku

yang baik, transaksi yang baik, serta berupaya memberikan

keuntungan lebih kepada stakeholders. Implementasi CSR dengan

semangat ihsan akan dimiliki ketika individu atau kelompok

melakukan kontribusi dengan semangat ibadah dan berbuat karena

atas ridho Allah SWT.

c. Manfaat

Konsep ihsan yang telah di jelaskan di atas seharusnya

memenuhi unsur manfaat bagi kesejahteran masyarakat (internal

maupun eksternal perusahaan). Konsep manfaat dalam CSR, lebih

dari aktivitas ekonomi. Bank syariah sudah seharusnya

memberikan manfaat yang lebih luas dan tidak statis misalnya

terkait bentuk philanthropi dalam berbagai aspek sosial seperti

pendidikan, kesehatan, pemberdayaan kaum marginal, pelestarian

lingkungan.

d. Amanah

Amanah dalam perbankan dapat dilakukan dengan pelaporan

dan transparan yang jujur kepada yang berhak, serta amanah dalam

pembayaran pajak, pembayaran karyawan, dll. Amanah dalam

skala makro dapat direalisasikan dengan melaksanakan perbaikan

sosial dan menjaga keseimbangan lingkungan. Dalam perspektif

17 sosial (CSR) terdapat tiga bentuk implementasi yang dominan

yaitu:

1) Tangung Jawab Sosial (CSR) terhadap para pelaku dalam

perusahaan dan stakeholder.

2) Tanggung Jawab Sosial (CSR) terhadap lingkungan alam.

3) Tanggung Jawab Sosial (CSR) terhadap kesejahteraan sosial

secara umum.

4. Good Corporate Governance

Good Corporate governance telah menjadi salah satu isu yang

paling disoroti dalam dunia bisnis saat ini (Basuony, et.al, 2014). Istilah

corporate governance pertama kali diperkenalkan oleh Cadburry

Committee pada tahun 1992 dalam laporannya yang dikenal sebagai

Cadbury Reports (Salim dan Christiawan, 2017). Kegagalan perusahaan

besar dan rentetan krisis ekonomi selama 20 tahun terakhir telah

menimbulkan banyak pertanyaan dan memusatkan perhatian pada

isu-isu terkait tata kelola perusahaan, terutama bagi lembaga keuangan

(Srairi 2015). Penerapan tata kelola yang baik di Indonesia diatur dalam

POJK No. 55 /POJK.03/2016 tentang Penerapan Tata Kelola bagi Bank

Umum.

Corporate governace dapat didefinisikan sebagai susunan aturan

yang menentukan hubungan antara pemegang saham, manajer, kreditor,

pemerintah, karyawan,dan stakeholder internal dan eksternal yang lain

18

governance untuk mengatur pembagian tugas dan kewajiban masing –

masing pihak terhadap perusahaan agar tercipta hubungan yang baik dan

transparan selain itu tata kelola yang baik juga mencerminkan

perusahaan taat akan peraturan yang ada.

Dalam industri perbankan syariah penerapan GCG telah diatur

melalui Peraturan Bank Indonesia Nomor 11/33/PBI/2009. Peraturan ini

dikeluarkan karena adanya keinginan dari Bank Indonesia agar

perbankan syariah memiliki tata kelola yang sehat dengan adanya upaya

untuk melindungi kepentingan stakeholders dan meningkatkan

kepatuhan terhadap peraturan perundang-undangan yang berlaku secara

umum pada perbankan syariah. Dalam Peraturan Bank Indonesia pasal

2 ayat 1 menyebutkan bahwa bank syarih wajib menerapkan good

corporate governance dalam segala kegiatan usahanya.

Penerapan tata kelola perusahaan yang baik pada perbankan tidak

hanya mampu meningkatkan kinerja bank tapi juga dapat meningkatkan

stabilitas dari sistem keuangan dan memberikan manfaat dalam

berkontribusi mensejahterakan masyarakat. Menurut KNKG (2006)

terdapat 5 (lima) asas GCG yaitu transparansi (transparency),

akuntabilitas (accountability), responsibilitas (responsibility),

independensi (independency), dan kewajaran (fairness).

a. Transparansi (transparency)

Untuk menjaga obyektivitas dalam menjalankan bisnis, bank

19 yang mudah diakses dan dipahami oleh pemangku kepentingan.

Bank syariah harus berinisiatif untuk mengungkapkan tidak hanya

masalah yang disyaratkan oleh peraturan perundang-undangan,

tetapi juga hal penting bagi pengambilan keputusan oleh pemangku

kepentingan.

b. Akuntabilitas (accountability)

Akuntabilitas merupakan prasyarat yang diperlukan untuk

mencapai kinerja yang berkesinambungan. Bank syariah harus dapat

mempertanggungjawabkan kinerjanya secara transparan dan wajar.

Untuk itu bank syariah harus dikelola secara benar, terukur dan

sesuai dengan kepentingan perusahaan dengan tetap

memperhitungkan kepentingan pemegang saham dan pemangku

kepentingan lain.

c. Responsibilitas (responsibility)

Bank syariah harus mematuhi peraturan

perundang-undangan serta melaksanakan tanggung jawab terhadap masyarakat

dan lingkungan sehingga dapat terpelihara kesinambungan usaha

dalam jangka panjang.

d. Independensi (independency)

Bank syariah harus dikelola secara independen sehingga

masing-masing organ perusahaan tidak mendominasi dan tidak

dapat diintervensi oleh pihak lain. Masing-masing organ bank

20 anggaran dasar dan peraturan perundang-indangan, tidak saling

mendominasi dana tau melempar tanggung jawab antara satu dengan

yang lain.

e. Kewajaran (fairness)

Bank syariah harus memberikan kesempatan yang sama

dalam penerimaan karyawan, berkarir, dan melaksanakan tugasnya

secara professional tanpa membedakan suku, agama, ras, golongan,

gender, dan kondisi fisik.

Bank Indonesia selaku regulator melalui SEBI 12/13 DPbS

(2010) telah mewajibkan bank syariah untuk melakukan penilaian

sendiri (Self Assessment) terhadap penerapan GCG. Terdapat 11 faktor

dalam self assessment yakni: Pelaksanaan tugas dan tanggung jawab

Dewan Komisaris, Pelaksanaan tugas dan tanggung jawab Direksi,

Kelengkapan dan pelaksanaan tugas Komite, Penanganan benturan

kepentingan, Penerapan fungsi kepatuhan, Penerapan fungsi audit

intern, Penerapan fungsi audit ekstern, Penerapan manajemen risiko

termasuk sistem pengendalian intern, Penyediaan dana kepada pihak

terkait (related party) dan penyediaan dana besar (large exposures),

Transparansi kondisi keuangan dan non keuangan Bank, laporan

pelaksanaan GCG dan pelaporan internal serta Rencana strategis Bank.

Dalam pelaporan Self Assessment GCG ada beberapa tahapan

21 terhadap hasil pelaksanaan self assessment GCG Bank yang berbeda

dengan hasil pemeriksaan/pengawasan Bank Indonesia:

1. Menetapkan Nilai Peringkat per Faktor, dengan melakukan Analisis

Self Assessment dengan cara membandingkan Tujuan dan

Kriteria/Indikator yang telah ditetapkan dengan kondisi Bank yang

sebenarnya

2. Menetapkan Nilai Komposit hasil self assessment, dengan cara

membobot seluruh Faktor, menjumlahkannya dan selanjutnya

memberikan Predikat Kompositnya.

3. Apabila hasil pelaksanaan self assessment GCG Bank menunjukkan

perbedaan yang material yakni mengakibatkan hasil Predikat

Komposit yang berbeda, maka Bank wajib menyampaikan revisi

hasil pelaksanaan self assessment GCG Bank tersebut secara lengkap

kepada Bank Indonesia.

4. Revisi hasil self assessment pelaksanaan GCG Bank tersebut, harus

dipublikasikan dalam Laporan Keuangan Publikasi Bank pada

periode terdekat, meliputi Nilai 5 Komposit dan Predikatnya.

5. Hasil penilaian (self assessment) pelaksanaan GCG sebagaimana

yang dimaksud merupakan bagian yang tidak terpisahkan dari

22 Tabel 2.1

Perhitungan Nilai Komposit Self Assessment

No. Faktor Peringkat

(a)

Bobot (b)

Nilai (a) X (b)

1 Pelaksanaan tugas dan tanggung jawab Dewan Komisaris

12.50%

2 Pelaksanaan tugas dan tanggung jawab Direksi

17.50%

3 Kelengkapan dan pelaksanaan tugas Komite

10.00%

4 Pelaksanaan tugas dan tanggung jawab Dewan Pengawas Syariah

10.00%

5 Pelaksanaan prinsip syariah dalam kegiatan penghimpunan dana dan penyaluran dana serta pelayanan jasa

5.00%

6 Penanganan benturan kepentingan 10.00%

7 Penerapan fungsi kepatuhan Bank 5.00%

8 Penerapan fungsi audit intern 5.00%

9 Penerapan fungsi audit ekstern 5.00%

10 Batas Maksimum Penyaluran Dana 5.00%

11 Transparansi kondisi keuangan dan non keuangan, laporan pelaksanaan GCG dan pelaporan internal

15.00%

Nilai Komposit 100.00%

Predikat : Sangat Baik/Baik/Cukup Baik/Kurang Baik/Tidak Baik*) Sumber: SEBI 12/13DPbS,2010

Tabel 2.2

Nilai Komposit Self Assessment GCG Menurut Bank Indonesia

Nilai Komposit Predikat Komposit

Nilai Komposit < 1.5 Sangat Baik

1.5 ≤ Nilai Komposit < 2.5 Baik

2.5 ≤ Nilai Komposit < 3.5 Cukup Baik

3.5 ≤ Nilai Komposit < 4.5 Kurang Baik

4.5 ≤ Nilai Komposit ≤ 5 Tidak Baik

23 5. Reputasi Bank Syariah

Reputasi adalah cara bagaimana pihak lain memandang sebuah

perusahaan, seseorang, suatu komite, atau suatu aktivitas. Berdasarkan Oxford Student’s Dictionary of English (2001) reputasi adalah opini terhadap suatu hal atau seseorang berdasarkan penilaian orang-orang

secara umum. Reputasi merupakan sebuah representasi kolektif atas

tindakan-tindakan perusahaan di masa lalu dan hasil-hasil yang

menggambarkan kemampuan perusahaan untuk menghadirkan hasil

yang bernilai bagi banyak pemangku kepentingan (Mulyono, 2015).

Reputasi menjadi dasar penilaian dalam menentukan apakah suatu bank

syariah layak untuk dijadikan mitra kerjasama oleh nasabah (Wardayati,

2011).

Bagi suatu perusahaan, reputasi dan citra korporat merupakan

aset yang paling utama dan tak ternilai harganya. Oleh karena itu segala

upaya, daya dan biaya dilakukan untuk meningkatkan citra yang sudah

melekat pada perusahaan. Bramer dan Pavelin (2004) menyatakan

bahwa reputasi perusahaan akan ditingkatkan ketika perusahaan terlibat

dalam kegiatan CSR dan mengungkapkannya dalam laporan tahunan

mereka.

Bank syariah yang prinsip dasarnya adalah menggunakan prinsip

Islam harus menunjukan reputasi yang baik dengan adanya kepercayaan

masyarakat akan prinsip-prinsip yang dianut oleh bank syariah.

24 kesesuaian antara apa yang dikatakan perusahaan mengenai dirinya dan

apa yang orang lain lihat (Harpur, 2002). Oleh sebab itu umumnya

penelitian mengukur reputasi secara kualitatif dengan menggunakan

kuesioner atau wawancara. Namun reputasi juga dapat diukur secara

kuantitatif seperti yang dilakukan oleh Reskino (2016) yang mengukur

reputasi menggunakan ukuran lain, yakni capaian perusahaan based on

market.

6. Kinerja Keuangan

Kinerja keuangan merupakan salah satu alat ukur untuk melihat

kesuksesan dalam menjalankan perusahaan. Kinerja perusahaan

merupakan hasil kerja yang dapat dicapai oleh seseorang atau kelompok

orang dalam suatu perusahaan sesuai dengan wewenang dan tanggung

jawab masing-masing dalam upaya pencapaian tujuan perusahaan

secara legal, tidak melanggar hukum, dan tidak bertentangan dengan

moral dan etika (Rivai dan Fawzi 2004). Kinerja merupakan indikator

dari baik buruknya keputusan manajemen dalam pengambilan

keputusan (Widagdo dan Dewi, 2012).

Terdapat beberapa cara untuk menganalisis kinerja keuangan

yang dilakukan dapat menjadi suatu tolak ukur yang dapat diandalkan

dan dijadikan dasar dalam pengambilan keputusan strategik (Amir,

2002). Penilaian kinerja kuangan biasanya diproksikan oleh rasio-rasio

25 Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip

Syariah pasal 3 disebutkan 6 penilaian terhadap kesehatan bank yaitu:

a. Permodalan (capital);

b. Kualitas aset (asset quality);

c. Manajemen (management);

d. Rentabilitas (earning);

e. Likuiditas (liquidity); dan

f. Sensitivitas terhadap risiko pasar (sensitivity to market risk).

Rasio yang paling sering digunakan untuk menilai kinerja

keuangan adalah rasio Profitabilitas (earning). Menurut Astuti (2002)

profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan

laba. Dalam hal ini laba bersih merupakan hal penting karena

memperlihatkan secara langsung keuntugan yang dimiliki perusahaan.

Return on Equity (ROE) merupakan alat yang paling sering digunakan

investor dalam pengambilan keputusan investasi (Indrawan 2011). ROE

dapat memberikan gambaran mengenai tiga hal pokok, yaitu

kemampuan perusahaan dalam menghasilkan laba (profitability) lalu

efisiensi perusahaan dalam mengelola asset (assets management), serta

utang yang dipakai dalam melakukan usaha (financial leverage) (Arifin

dan Wardani, 2016). Pemilihan ROE sebagai proxy dari kinerja

keuangan karena ROE dianggap sesuai dalam mencerminkan usaha

perusahaan dalam menghasilkan laba dari sumber daya yang dimiliki

26

B. Hasil-hasil Penelitian Terdahulu

Hasil dari penelitian-penelitian terdahulu mengenai topik yang

27 Tabel 2.3

Hasil Penelitian Sebelumnya

No. Peneliti (tahun) Judul Model Penelitian Hasil Penelitian

Persamaan Perbedaan

1 Elena Platonova, Mehmet Asutay, Rob Dixon, Sabri Mohammad (2016)

The Impact of Corporate Social Responsibility Disclosure on Financial Performance: Evidence from the GCC Islamic Banking Sector Variabel kinerja keuangan Variabel independen CSR, tidak menggunakan

variabel reputasi, tempat penelitian di Negara GCC

Hasil penelitian menemukan bahwa terdapat hubungan positif yang signifikan antara pengungkapan CSR dengan kinerja keuangan Islamic Bank di GCC

2 Depa Susanti, M. Rasuli dan Errin Yani Wijaya (2016)

Pengaruh Penerapan Good Corporate Governance terhadap Kinerja

Keuangan pada Perusahaan yang Terdaftar pada

Corporate Governace Perception Index

Variabel GCG, variabel kinerja keuangan

Tidak menggunakan variabel icsr dan reputasi, sampel penelitian

Implementasi GCG berpengaruh secara

signifikan terhadap Return

on Equity dan implementasi

GCG tidak berpengaruh terhadap Return on

Investment dan Earning Per Share.

28 Tabel 2.3 (Lanjutan)

No. Peneliti (tahun) Judul Model Penelitian Hasil Penelitian

Persamaan Perbedaan

3 Ichwan Sidik, Reskino (2016)

Pengaruh Zakat dan ICSR terhadap Reputasi dan Kinerja

Variabel Islamic

corporate social responsibility, variabel

reputasi, variabel kinerja

Variabel zakat, tahun penelitian

Zakat, ICSR berpengaruh positif signifikan terhadap reputasi, zakat berpengaruh positif signifikan terhadap kinerja dan ICSR

berpengaruh positif tak signifikan terhadap kinerja 4 Johan Arifin, Eke Ayu

Wardani (2016) Islamic

corporate social

responsibility disclosure, reputasi, dan kinerja

keuangan: Studi pada bank syariah di Indonesia Variabel Islamic Corporate Social Responsibilty¸ variabel kinerja keuangan variabel reputasi Tidak menggunakan variabel GCG, tahun penelitian

Hasil yang diperoleh membuktikan bahwa ICSR berpengaruh positif

signifikan terhadap reputasi dan ROE, tetapi tidak berpengaruh signifikan terhadap ROA.

5 Luthfia Desy Fitriani, Dini Wahyu Hapsari (2015)

Pengaruh Good Corporate Governace dan Corporate Social Responsibility terhadap Kinerja Keuangan Perusahaan Variabel GCG, variabel kinerja keuangan Variabel CSR, sampel penelitian, tidak menggunakan variabel reputasi

Hasil penelitian ini menunjukkan bahwa tata

Good Corporate Governance

dan Corporate Social

Responsibility secara

simultan berpengaruh signifikan terhadap Return

on Assets.

29 Tabel 2.3 (Lanjutan)

No Peneliti (tahun) Judul Model Penelitian Hasil Penelitian

Persamaan Perbedaan

6 Sri Haryati dan Emanuel Kristijadi (2014) The Effect

of GCG Implementation and Risk Profile on Financial Performance at Go-Public National Commercial Bank

Variabel GCG, Variabel Kinerja Keuangan

Sampel penelitian, tidak menggunakan variabel ICSR

Hasil penelitian menunjukkan profil resiko tidak berpengaruh signifikan terhadap kinerja keuangan sedangkan GCG berpengaruh signifikan terhadap kinerja keuangan.

7 Roshayani Arshad,

Muhammad Mukhlis Abdul Fatah, and

Rohana Othman (2014)

Board Composition, Islamic Corporate Social

Responsibility and Corporate Reputation of Islamic Banks

Variabel ICSR, variabel dependen reputasi

Variabel ICSR sebagai dependen, variabel independen Board

Composition yang terdiri

dari direktur non-eksekutif independen, anggota dewan muslim, dukungan manajemen puncak dan anggota dewan dengan

pengalaman internasional

Hasil membuktikan bahwa dukungan manajemen puncak berpengaruh signifikan terhadap ICSR. Sementara direktur non-eksekutif independen, anggota dewan muslim berpengaruh tidak signifikan terhadap ICSR dan anggota dewan dengan pengalaman internasional memiliki pengaruh negatif terhadap ICSR. Kemudian ICSR berperngaruh secara positif signifikan terhadap reputasi

Islamic Bank di Malaysia

30 Tabel 2.3 (Lanjutan)

No Peneliti (tahun) Judul Model Penelitian Hasil Penelitian

Persamaan Perbedaan

8 Retno Kusuma Dewi dan Bambang Widagdo (2012)

Pengaruh Corporate Social Responsibility dan Good Corporate Governance Terhadap Kinerja Perusahaan Variabel GCG, Variabel kinerja keuangan Variabel CSR, sampel penelitian, tahun penelitian, adanya variabel intervening CSR berpengaruh secara signifikan terhadap GCG. GCG berpengaruh secara

signifikan terhadap Kinerja Perusahaan.CSR berpengaruh secara signifikan terhadap Kinerja Perusahaan melalui GCG sebagai variabel intervening.

9 Roshayani Arshad, Suaini Othman, Rohana Othman (2012) Islamic Corporate

Social Responsibility, Corporate Reputation and Performance Variabel independen ICSR, variabel dependen reputasi, variabel kinerja keuangan Lokasi penelitian, sampel penelitian

Hasil penelitian menunjukkan bahwa aktivitas CSR berbasis Islam berpengaruh positif terhadap reputasi dan kinerja keuangan Islamic Bank di Malaysia

10 David Tjondro dan R. Wilopo (2011) Pengaruh GCG

Terhadap Profitabilitas dan Kinerja Saham Perusahaan Perbankan yang tercatat di Bursa Efek Indonesia

Variabel GCG, variabel kinerja keuangan

Tidak menggunakan variabel ICSR dan reputasi, sampel penelitian

GCG berpengaruh positif

signifikan terhadap profitabilitas (ROA, ROE NIM) perusahaan perbankan. GCG

tidak berpengaruh signifikan terhadap return saham.

31 Tabel 2.3 (Lanjutan)

No Peneliti (tahun) Judul Model Penelitian Hasil Penelitian

Persamaan Perbedaan

11 Mustaruddin Saleh, Norhayah Zulkifli, Rusnah Muhamad (2010) An Empirical

Examination of the

Relationship between Corporate Social Responsibility Disclosure and Financial Performance in an Emerging Market Variabel kinerja keuangan Variabel CSR, sampel penelitian CSR memiliki dampak kontemporer terhadap kinerja keuangan bagi perusahaan yang terdaftar di Bursa Malaysia.

12 Rohana Othman, Azlan Md Thani dan Erlane K Ghani (2009) Determinants of Islamic

Social Reporting Among Top Shariah-Approved Companies in Bursa Malaysia

Variabel ICSR Variabel ICSR

digunakan sebagai variabel dependen, sampel penelitian

Ukuran perusahaan,

profitabilitas dan komposisi dewan memepengaruhi

pengungkapan ICSR sedangkan jenis industry tidak

32

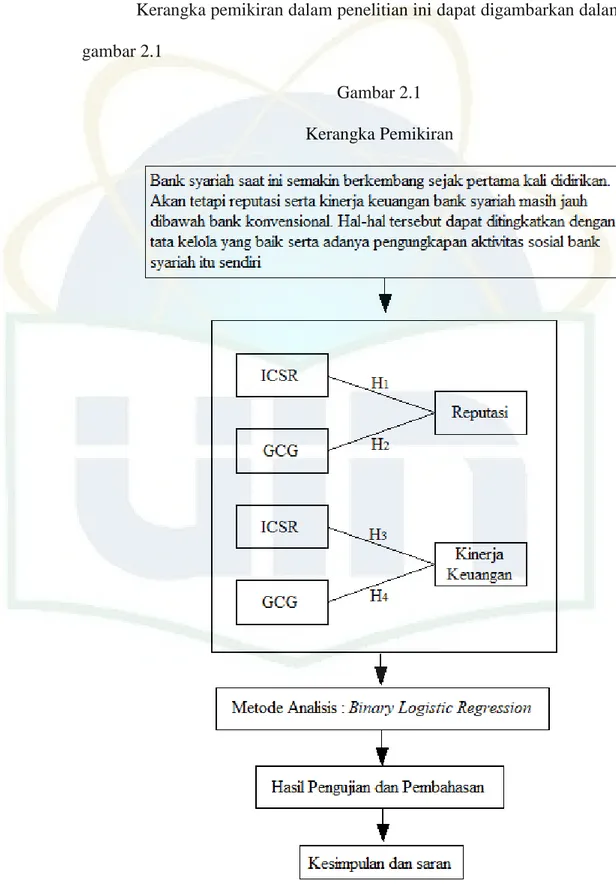

C. Kerangka Pemikiran

Kerangka pemikiran dalam penelitian ini dapat digambarkan dalam

gambar 2.1

Gambar 2.1

33

D. Pengembangan Hipotesis

1. Pengaruh pengungkapan Islamic Corporate Social Responsibility

terhadap reputasi Bank Syariah

Bank syariah sebagai lembaga keuangan yang berbasis syariah

memiliki tanggung jawab terhadap masyarakat, yaitu untuk

mendistribusikan pendapatan secara merata, menegakan keadilan

dalam ekonomi, dan mobilisasi modal yang efisien (Basah dan Yusuf,

2013). Reputasi perusahaan berdasarkan kegiatan CSR, berpotensi,

menghasilkan perasaan yang baik positif bagi karyawan dan

masyarakat yang akhirnya dapat menarik dukungan mereka (Taghian

et.al, 2015). Hal ini berarti bahwa bank syariah lebih berkewajiban

untuk melakukan CSR dan mengungkapkannya kepada masyarakat

sebagaimana prinsip syariah itu sendiri. Kemudian pengungkapan

ICSR ini juga akan berpengaruh terhadap reputasi bank syariah dimata

masyarakat.

Penelitian yang dilakukan oleh Arshad et.al (2012)

mengungkapkan bahwa reputasi bank syariah terpengaruh secara

positif dan signifikan oleh pengungkapan Islamic Corporate Social

Responsibility. Kemudian hasil yang sama juga didapat pada penelitian

yang dilakukan kembali oleh Arshad et.al (2014) yang mana ICSR

berpengaruh positif dan signifikan terhadap reputasi. Penelitian yang

34 mengungkapkan hasil yang sama yakni ICSR berpengaruh positif dan

signifikan terhadap reputasi.

Berdasarkan hal-hal tersebut diatas maka hipotesis alternatif

sebagai berikut:

H1: Pengungkapan Islamic Corporate Social Responsibility

berpengaruh signifikan terhadap reputasi Bank Syariah

2. Pengaruh GCG terhadap Reputasi Bank Syariah

Konsep corporate governance diajukan demi tercapainya

pengelolaan perusahaan yang lebih transparan bagi para stakeholder.

Salah satu manfaat dari good corporate governance (GCG) adalah

untuk mempertahankan investor dalam berinvestasi (Syafitri et,al,

2018). Penerapan GCG akan memperkuat posisi daya saing perusahaan,

memaksimalkan nilai perusahaan yang akhirnya akan memperkokoh

kepercayaan pemegang saham sehingga bank syariah dapat beroperasi

dan tumbuh secara berkelanjutan dalam jangka panjang (Ihsan, 2016).

Dan secara tidak langsung akan meningkatkan citra atau reputasi bank

syariah.

Penelitian tentang pengaruh GCG terhadap reputasi belum

banyak dilakukan. Penelitian yang berkaitan dengan tata kelola

terhadap reputasi dilakukan oleh Wardayati (2011) yang meneliti

tentang pengaruh shariah governance terhadap reputasi di Bank

Muamalat Jawa Tengah menujukkan bahwa tata kelola yang baik

35 penelitian tentang implementasi shariah governance terhadap reputasi

yang dilakukan oleh Junusi (2012) menunjukan bahwa tata kelola yang

baik dapat meningkatkan reputasi bank serta kepercayaan nasabah.

Berdasarkan hal tersebut maka hipotesis alternatif sebagai

berikut:

H2: Penerapan GCG berpengaruh signifikan terhadap reputasi bank syariah

3. Pengaruh pengungkapan Islamic Corporate Social Responsibility

terhadap kinerja keuangan Bank Syariah

Kinerja perusahaan merupakan hasil kerja yang dapat dicapai

oleh seseorang atau kelompok orang dalam suatu perusahaan sesuai

dengan wewenang dan tanggung jawab masing-masing dalam upaya

pencapaian tujuan perusahaan secara legal, tidak melanggar hukum,

dan tidak bertentangan dengan moral dan etika (Rivai dan Fawzi 2004).

Teori sinyal menyatakan bahwa perusahaan memberikan sinyal-sinyal

kepada pihak luar perusahaan dengan tujuan untuk meningkatkan nilai

perusahaan. Kinerja keuangan merupakan salah satu alat ukur untuk

melihat kesuksesan dalam menjalankan perusahaan dan juga dapat

menjadi acuan untuk bagusnya.

Studi empiris CSR dan kinerja keuangan dimulai lebih dari tiga

dekade yang lalu di negara-negara barat (Saleh, et.al 2010). Penelitian

yang dilakukan oleh Arshad et.al (2012) menunjukan ICSR memiliki

36 penelitian yang dilakukan oleh Arifin dan Wardani (2016)

mengungkapkan bahwa pengungkapan ICSR berpengaruh positif

signifikan terhadap kinerja keuangan dengan proksi ROE. Hal yang

berbeda diungkapkan Reskino (2016) bahwa ICSR tidak mempunyai

pengaruh signifikan terhadap kinerja (ROE).

Berdasarkan hal-hal tersebut diatas maka hipotesis alternatif

sebagai berikut:

H3: Pengungkapan Islamic Corporate Social Responsibility

berpengaruh signifikan terhadap kinerja keuangan Bank Syariah yang

diproyeksikan oleh ROE

4. Pengaruh GCG terhadap Kinerja Keuangan Bank Syariah

Penerapan tata kelola perusahaan yang baik pada perbankan

tidak hanya mampu meningkatkan kinerja bank tapi juga dapat

meningkatkan stabilitas dari sistem keuangan dan memberikan manfaat

dalam berkontribusi mensejahterakan masyarakat. Sistem corporate

governance memberikan perlindungan efektif bagi stockholder dan

stakeholder sehingga mereka akan yakin memperoleh imbal hasil atas

investasinya dengan benar (Tjondro dan Wilopo, 2011).

Penelitian yang dilakukan Tjondro dan Wilopo (2011)

menunjukkan GCG berpengaruh secara signifikan terhadap

profitabilitas. Hal yang sama diungkapkan oleh Widagdo dan Dewi

(2012) yang menunjukan hasil GCG berpengaruh positif signifikan

37 dan Haryati (2014) mengungkapkan GCG berpengaruh signifikan

terhadap kinerja keuangan. Hapsari dan Fitriani (2015) juga meneliti

pengaruh GCG terhadap kinerja keuangan dimana hasil yang didapat

GCG secara simultan berpengaruh signifikan terhadap Return on

Assets. Penelitian yang dilakukan oleh Susanti et.al (2016)

mengungkapkan implementasi GCG berpengaruh secara signifikan

terhadap Return on Equity dan implementasi GCG tidak berpengaruh

terhadap Return on Investment dan Earning Per Share.

Berdasarkan hal tersebut maka hipotesis alternatif sebagai

berikut:

H4: Penerapan GCG berpengaruh signifikan terhadap kinerja keuangan bank syariah yang diproyeksikan oleh ROE

38

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini menggunakan metode kuantitatif. Penelitian ini

bertujuan untuk menganalisa pengaruh pengaruh pengungkapan Islamic

Corporate Social Responsibility dan Corporate Governance sebagai

variabel independen terhadap reputasi dan kinerja keuangan bank syariah

yang berperan sebagai variabel dependen. Populasi untuk penelitian ini

adalah seluruh bank syariah yang berada di Indonesia

B. Metode Penentuan Sampel

Metode pemilihan sampel yang digunakan adalah metode purposive

sampling yaitu pemilihan sampel dengan tujuan tertentu sesuai dengan

kriteria-kriteria yang diinginkan peneliti. Adapun kriteria-kriteria tersebut

yaitu:

1. Sampel merupakan Bank Umum Syariah yang terdaftar di Bank

Indonesia secara berturut-turut untuk periode 2013,2014, 2015, 2016

dan 2017.

2. Bank Umum Syariah yang mempublikasikan laporan tahunan dalam

website BUS atau website resmi lainnya secara berturut-turut untuk

periode 2013,2014, 2015, 2016 dan 2017.

3. Bank Umum Syariah memiliki data lengkap yang digunakan dalam

pengukuran variabel-variabel yang dibutuhkan dalam penelitian ini