KAJIAN EKONOMI REGIONAL

Provinsi Lampung

Kantor Perwakilan Bank Indonesia

Provinsi Lampung

i

Visi dan Misi Bank Indonesia

Visi, Misi dan Nilai Strategis Bank Indonesia

Visi Bank IndonesiaMenjadi lembaga bank sentral yang dapat dipercaya secara nasional maupun internasional melalui penguatan nilai-nilai yang dimiliki serta pencapaian inflasi yang rendah dan stabil.

Misi Bank Indonesia

Mencapai dan memelihara kestabilan nilai rupiah melalui pemeliharaan kestabilan moneter dan pengembangan stabilitas sistem keuangan untuk pembangunan jangka panjang negara Indonesia yang berkesinambungan.

Nilai-nilai Strategis Organisasi Bank Indonesia

Nilai-nilai yang menjadi dasar organisasi, manajemen dan pegawai untuk bertindak atau berperilaku yaitu kompetensi, integritas, transparansi, akuntabilitas dan kebersamaan.

ii

Daftar Isi

DAFTAR ISI

HalamanVisi dan Misi Bank Indonesia ... i

Daftar Isi... ii

Daftar Tabel ... v

Daftar Grafik ... vii

xi Kata Pengantar ... xii

Tabel Indikator Ekonomi Provinsi Lampung ... xiv

Ringkasan Eksekutif ... xvi

BAB I KONDISI MAKRO EKONOMI REGIONAL ... 1

1. Kondisi Umum ... 1

2. Perkembangan PDRB Sisi Permintaan ... 2

2.1. Konsumsi ... 3

2.2. Investasi ... 6

2.3. Ekspor Impor ... 7

a. Ekspor ... 7

b. Impor ... 9

3. Perkembangan PDRB Sisi Penawaran ... 11

BAB II PERKEMBANGAN INFLASI ... 22

1. Kondisi Umum ... 22

2. Faktor-faktor Penyebab ... 23

2.1. Inflasi Bulanan (mtm) ... 23

2.2. Inflasi Triwulanan (qtq) ... 27

iii

Daftar Isi

3. Ekspektasi Inflasi ... 29

4. Perkembangan Harga Nominal Komoditas Bahan Pokok di Bandar Lampung dibandingkan Kota Lainnya di Sumatera ... 29

Boks I. Pelaksanaan Workshop Nasional Sistem Resi Gudang di Provinsi Lampung ... 32

BAB III PERKEMBANGAN PERBANKAN DAN SISTEM PEMBAYARAN ... 35

1. Perkembangan Umum Perbankan ... 35

2. Bank Umum ... 38

2.1. Kelembagaan Bank Umum ... 38

2.2. Perkembangan Aset Bank Umum ... 38

2.3. Perkembangan Dana Masyarakat Bank Umum ... 41

2.4. Perkembangan Penyaluran Kredit Bank Umum ... 42

2.5. Kualitas Kredit ... 44

2.6. Perkembangan Suku Bunga Bank Umum ... 45

2.7. Intermediasi Bank Umum: LDR dan Kredit Baru ... 46

2.8. Kredit Mikro, Kecil dan Menengah (UMKM) ... 47

2.9. Kredit Usaha Rakyat (KUR) ... 48

3. Bank Perkreditan Rakyat ... 50

4. Perkembangan Bank Syariah ... 53

5. Perkembangan Sistem Pembayaran ... 55

5.1. Perkembangan Aliran Uang Kartal ... 59

5.2. Pemberian Tanda Tidak Berharga (PTTB) ... 56

5.3. Penemuan Uang Palsu ... 58

5.4. Perkembangan Kliring Dan Real Time Gross Settlement (RTGS) ... 58

BAB IV PERKEMBANGAN KEUANGAN DAERAH ... 61

1. Pendapatan Daerah ... 61

iv

Daftar Isi

3. Penerimaan dan Belanja Negara di Provinsi Lampung ... 64

BAB V PERKEMBANGAN KETENAGAKERJAAN DAN KESEJAHTERAAN MASYARAKAT DAERAH ... 66

1. Ketenagakerjaan ... 66

2. Nilai Tukar Petani ... 68

BAB VI PROSPEK PEREKONOMIAN DAERAH ... 71

1. Prospek 71 2. Prospek Inflasi ... 73

3. Prospek Perbankan ... 73

LAMPIRAN ... 75

v

Daftar Tabel

DAFTAR TABEL

Tabel 1.1 Perkembangan PDRB Sisi Permintaan ... 2

Tabel 1.2 Perkembangan Ekspor Komoditas Non Migas Menurut Klasifikasi Harmonized System (HS) ... 9

Tabel 1.3 Impor Lampung Berdasarkan HS 2 Digit ... 11

Tabel 1.4 Pertumbuhan PDRB ... 12

Tabel 1.5 Prognosa Luas Lahan Panen Komoditas Tanaman Bahan Makanan .. 13

Tabel 1.6 Jenis Industri yang Mengalami Pertumbuhan Tahunan Maupun Triwulanan ... 16

Tabel 1.7 Realisasi dan Prediksi Arus Penumpang ... 19

Tabel 2.1 Sepuluh Komoditas Penyumbang Inflasi Bulanan Terbesar pada Juli 2012 ... 23

Tabel 2.2 Prognosa Pengadaan Beras oleh BULOG ... 24

Tabel 2.3 Sepuluh Komoditas Penyumbang Inflasi Bulanan Terbesar pada Agustus 2012 ... 24

Tabel 2.4 Sepuluh Komoditas Penyumbang Inflasi Triwulanan Terbesar pada September 2012 ... 26 Tabel 2.5 Sepuluh Komoditas Penyumbang Inflasi Terbesar pada Triwulan III 2012 ... 27

Tabel 2.6 Harga Komoditas di Lampung ... 30

Tabel 2.7 Harga Komoditas di Sumatera Selatan ... 30

Tabel 2.8 Harga Komoditas di Sumatera Barat ... 31

Tabel 2.9 Harga Komoditas di Riau ... 31

Tabel 3.1 Aset Perbankan ... 36

Tabel 3.2 Dana Pihak Ketiga Perbankan ... 36

Tabel 3.3 Perkembangan Kredit Perbankan ... 37

Tabel 3.4 Jumlah Kantor dan ATM Bank Umum di Provinsi Lampung per September 2012 ... 38

Tabel 3.5 Porsi Aset Bank Umum Berdasarkan Wilayah Kerja ... 39

vi

Daftar Tabel

Tabel 3.7 DPK Bank Umum ... 41

Tabel 3.8 Porsi DPK Bank Umum Berdasarkan Wilayah Kerja ... 42

Tabel 3.9 Kredit Bank Umum ... 44

Tabel 3.10 Porsi Kredit Bank Umum Bank Umum Berdasarkan Wilayah Kerja ... 44

Tabel 3.11 Aset dan DPK BPR ... 51

Tabel 3.12 Indikator Perbankan Syariah ... 53

Tabel 3.13 Perkembangan Penukaran Uang di Bank Indonesia Provinsi Lampung ... 57

Tabel 3.14 Perkembangan Transaksi Kliring di Provinsi Lampung ... 58

Tabel 4.1 Pendapatan Daerah Provinsi Lampung ... 62

Tabel 4.2 Belanja Daerah Provinsi Lampung sampai dengan Triwulan III-2012 . 64 Tabel 4.3 Penerimaan Negara di Provinsi Lampung sampai dengan Triwulan III-2012 ... 65

Tabel 4.4 Belanja dan Transfer Negara di Provinsi Lampung sampai dengan Triwulan III-2012 ... ... 65

Tabel 5.1 Indikator Ketenagakerjaan Provinsi Lampung... 66

Tabel 5.2 Penduduk yang Bekerja Menurut Lapangan Pekerjaan Utama ... 67

Tabel 5.3 Penduduk 15 tahun Keatas yang Bekerja Menurut Status Pekerjaan Utama ... 74

Tabel 5.4 Perbandingan NTP Tiap Wilayah ... 77

Tabel 5.5 Garis Kemiskinan di Provinsi Lampung ... 80

Daftar Grafik

vii

Daftar Grafik

Grafik 1.1 Perkembangan PDRB dan Laju Pertumbuhan Ekonomi Provinsi

Lampung (Berdasarkan Harga Konstan Tahun 2000) ...

2

Grafik 1.2 Sumbangan Komponen Permintaan terhadap Pertumbuhan Ekonomi Triwulan II - 2012 ...

3

Grafik 1.3 Perkembangan Konsumsi Swasta ... 4

Grafik 1.4 Grafik 1.5 Perkembangan Konsumsi Pemerintah ... Jumlah Pelanggan PDAM Way Rilau Provinsi Lampung ... 4

5

Grafik 1.6 Volume Penjualan Listrik 5Grafik 1.7 Volume Impor Barang Konsumsi Tahan Lama ...

5

Grafik 1.8 Jumlah Penumpang Berangkat Menggunakan Pesawat Udara. ... 5

Grafik 1.9 Kredit Konsumsi... 5 Grafik 1.10 Perkembangan Nilai Tukar Petani ...

5

Grafik 1.11 Indeks Tendensi Konsumen...

5

Grafik 1.12 Pendapatan Riil Masyarakat . ...

5

Grafik 1.13 Pmbentukan Modal Tetap Bruto ... 6

Grafik 1.14 Volume Barang Modal Kecuali Angkutan . ...

6

Grafik 1.15 Kredit Investasi

7

Grafik 1.16 Realisasi Pengadaan Semen Provinsi Lampung. ... 7Grafik 1.17 Ekspor

8

Grafik 1.18 Porsi Negara Tujuan Ekspor ... 9Grafik 1.19 Impor ...

10

Grafik 1.20 Porsi Negara Pengimpor Triwulan III-2011 ...

10

Grafik 1.21 Porsi Negara Pengimpor Triwulan III-2012 ...

10

Grafik 1.22 Pangsa PDRB Sektoral Triwulan II - 2012 ... 12

Grafik 1.23 Pangsa PDRB Sektoral Triwulan III - 2012 ... 12

Grafik 1.24 PDRB Sektor Pertanian (ADHK Tahun 2000) ... 14

Grafik 1.25 PDRB Sektor Industri Pengolahan (Berdasarkan Harga Konstan 2000) ... 15

Daftar Grafik

viii

Grafik 1.26 . 15

Grafik 1.27 Volume Impor Barang Konsumsi Setengah Tahan Lama ... . 15

Grafik 1.28 Volume Impor Bahan Baku Belum Diolah Untuk Industri ... 15

Grafik 1.29 PDRB Sektor Listrik, Gas dan Air Bersih (ADHK Tahun

2000)... 17

Grafik 1.30 Jumlah Pelanggan dan Volume Penjualan Listrik PT. PLN Wilayah

Lampung ... 17

Grafik 1.31 PDRB Sektor PHR (Berdasarkan Harga Konstan 2000) ... 18

Grafik 1.32 Kredit Sektor Perdagangan ... .. 18

Grafik 1.33 PDRB Sektor Pengangkutan dan Komunikasi (ADHK Tahun 2000) ..

19

Grafik 1.34 Kredit Sektor Angkutan ...

19

Grafik 1.35 PDRB Sektor Keuangan, Persewaan, dan Jasa Perusahaan (ADHK

Tahun 2000) ...

20

Grafik 1.36 Perkembangan Laba Rugi Perbankan ... 20

Grafik 1.37 PDRB Sektor Pertambangan dan Penggalian (ADHK) ... 21

Grafik 1.38 Grafik 1.39 Grafik 1.40 Grafik 1.41

PDRB Sektor Bangunan (ADHK) ... PDRB Sektor Jasa-Jasa (ADHK) ... Saldo Bersih Realisasi Kegiatan Dunia Usaha ...

Lifting Migas Provinsi Lampung ...

21 21 21

21

Grafik 2.1 Perkembangan Inflasi Tahunan Kota Bandar Lampung Vs Nasional .. 22

Grafik 2.2 Sumbangan Tiap Kelompok Disagregasi terhadap Inflasi Bulanan

Tahun 2012 ... 27

Grafik 2.3 Sumbangan Tiap Kelompok Disagregasi terhadap Inflasi Triwulanan

Tahun 2012 ... 28

Grafik 2.4 Sumbangan Tiap Kelompok Disagregasi terhadap Inflasi Tahunan

Tahun 2012 ...

29

Grafik 2.5 Indeks Balance Score Keyakinan Konsumen terhadap Perubahan

Harga 3 Bulan YAD ...

29

Grafik 3.1 Rasio LDR dan NPL Perbankan Lampung ...

37

Grafik 3.2 DPK Jenis Giro Bank Umum Lampung ... 42

Daftar Grafik

ix

Grafik 3.4 Perkembangan Suku Bunga dan Spread Bunga Bnak Umum ...

46

Grafik 3.5 Perkembangan Tingkat Suku Bunga DPK Bank Umum ...

46

Grafik 3.6 Perkembangan Intermediasi Bank Umum ... 47

Grafik 3.7 Tingkat Intermediasi Bank Umum Berdasarkan Lokasi... 47

Grafik 3.8 Perkembangan Kredit MKM ... 48

Grafik 3.9 Perkembangan KUR ... 49

Grafik 3.10 Perbandingan NPLs ...

49

Grafik 3.11 Perkembangan LDR dan NPL BPR Lampung ... 55

Grafik 3.12 Perkembangan Indikator Aset, Pembiayaan dan Pendanaan Triwulan (qtq) ... 54 Grafik 3.13 Perkembangan Indikator FDR dan NPF Perbankan Syariah Lampung 55 Grafik 3.14 Perkembangan Aliran Uang Kartal ... 56

Grafik 3.15 Perkembangan PTTB dan Inflow di Kantor Perwakilan Bank Indonesia Provinsi Lampung ... 57

Grafik 3.16 Komposisi Penemuan Uang Palsu ... 58

Grafik 3.17 Perkembangan Cek dan BG yang Ditolak ... 59

Grafik 3.18 Perkembangan Sistem Pembayaran Non Tunai ... 60

Grafik 4.1 Struktur Dalam APBD Murni Tahun 2012 ... 62

Grafik 4.2 Struktur Dalam APBD Perubahan Tahun 2012 ... 62

Grafik 4.3 Rata-rata Jumlah Objek PKB dan BBN-KB ... 63

Grafik 5.1 Indeks Harga yang Diterima, Indeks Harga yang Dibayar dan Nilai Tukar Petani provinsi Lampung ... 68

Grafik 5.2 Nilai Tukar Petani Provinsi Lampung 69 Grafik 5.3 Perbandingan Rata-rata Nilai Tukar petani nasional dan Provinsi Lampung ... 69

Grafik 5.4 Perkembangan Upah Riil Provinsi Lampung ... 70

Grafik 6.1 Pertumbuhan Ekonomi Provinsi Lampung Tahun 2012 ... 71

Grafik 6.2 Faktor yang Mempengaruhi Permintaan Kredit Triwulan IV-2012 .... 73

Daftar Gambar

x

DAFTAR GAMBAR

xi

Kata Pengantar

KATA PENGANTAR

Puji syukur kami panjatkan ke hadirat Tuhan Yang Maha Esa atas rahmat dan karunia-Nya sehingga penyusunan buku Kajian Ekonomi Regional Provinsi Lampung Triwulan III-2012 akhirnya dapat diselesaikan. Sesuai dengan Undang-Undang No.23 tahun 1999 tentang Bank Indonesia sebagaimana telah diubah dengan UU No. 6 Tahun 2009 bahwa Bank Indonesia memiliki tujuan yang difokuskan pada pencapaian dan pemeliharaan kestabilan nilai rupiah. Dalam rangka mencapai tujuan tersebut, Bank Indonesia secara cermat mengamati dan

memberikan assesment terhadap perkembangan ekonomi terutama yang terkait dengan

sumber-sumber tekanan inflasi.

Seiring dengan penerapan otonomi daerah pada tahun 2001, posisi ekonomi regional semakin memiliki peranan yang vital dalam konteks pembangunan ekonomi nasional dan upaya untuk menstabilkan harga.Perkembangan ini merupakan sesuatu yang diharapkan banyak pihak bahwa aktivitas ekonomi tidak lagi terpusat pada suatu daerah tertentu, melainkan tersebar di berbagai daerah, sehingga disparitas antar daerah semakin kecil. Terkait dengan hal tersebut di atas, Kantor Perwakilan Bank Indonesia Provinsi Lampung melakukan

pengamatan serta memberikan assesment terhadap perkembangan ekonomi dan keuangan

Kajian Ekonomi

Regional Provinsi Diskusi dan evaluasi terhadap perkembangan ekonomi daerah

Lampung dilakukan dengan berbagai pihak terutama para pembina sektor dari dinas-dinas Pemerintah Daerah, Badan Pusat Statistik Provinsi Lampung, serta dengan para akademisi dari Universitas Lampung.

Ekonomi Provinsi Lampung pada triwulan III-2012 tumbuh sebesar 6,25% (yoy), melambat dibandingkan triwulan II-2012 yang mencapai 6,46% (yoy). Dari sisi permintaan, kontribusi terbesar di sumbang oleh konsumsi rumah tangga sebesar 3,33%, net ekspor sebesar 2,90%, dan komponen PMTDB sebesar 1,45%, sedangkan dari sisi penawaran, sektor keuangan, persewaan dan jasa perusahaan sebagaimana triwulan sebelumnya memberikan sumbangan terbesar bagi pertumbuhan ekonomi pada triwulan laporan, yaitu sebesar 1,48%, diikuti sektor pertanian sebesar 1,41%, sektor angkutan & komunikasi sebesar 1,04%, serta sektor industri pengolahan sebesar 0,77%. Dalam hal inflasi, tekanan harga

xii

Kata Pengantar

menunjukkan peningkatan. Hal ini tercermin dari komponen asset, DPK, maupun kredit perbankan yang menunjukkan peningkatan.

Dalam kesempatan ini kami sampaikan penghargaan yang sebesar-besarnya kepada berbagai pihak yang telah membantu penyusunan laporan ini, khususnya Pemerintah Daerah Provinsi Lampung, Universitas Lampung, dan Badan Pusat Statistik Provinsi Lampung. Kami menyadari bahwa cakupan serta kualitas data dan informasi yang disajikan dalam buku ini masih perlu untuk terus disempurnakan. Oleh karena itu kami sangat mengharapkan segala kritik dan saran yang membangun dari semua pihak yang berkepentingan dengan buku ini, serta mengharapkan kiranya kerjasama yang baik dengan berbagai pihak selama ini dapat terus ditingkatkan dimasa yang akan datang.

Akhir kata, kami berharap semoga buku ini dapat bermanfaat bagi pembaca. Semoga Tuhan Yang Maha Esa senantiasa melimpahkan ridha-Nya dan melindungi langkah kita dalam bekerja.

Bandar Lampung, November 2012 KEPALA PERWAKILAN BANK INDONESIA

PROVINSI LAMPUNG

Gandjar Mustika Direktur

xiii

Tabel Indikator Ekonomi Provinsi Lampung

TABEL INDIKATOR EKONOMI PROVINSI LAMPUNG

a. Inflasi dan PDRB

*) IHK tahun dasar 2007 (2007 = 100)

b. Sistem Pembayaran

3

II III IV I II III IV I II III

Posisi Kas Gabungan (Rp Triliun) 0.93 0.42 0.23 0.60 0.33 0.18 0.62 0.63 0.70 0.36 Inflow (Rp Triliun) 0.68 1.67 1.35 1.50 1.29 2.93 1.83 2.23 0.83 2.42 Outflow (Rp Triliun) 1.14 1.68 1.48 0.70 1.42 2.01 1.46 0.69 1.93 2.48 Pemusnahan Uang (Juta Rp) 785,909.33 1,119,688.88 1,224,823.86 1,344,843.04 924,353.57 1,473,868.29 1,464,165.17 1,157,651.11 104,629.83 11,024.60 Nominal Transaksi RTGS (Rp Triliun) 36.51 36.65 37.83 29.80 32.68 32.76 27.13 22.45 31.44 27.45 Volume Transaksi RTGS (lembar) 35,785 35,478 37,862 28,628 31,690 32,101 32,282 27,917 35,825 37,303 Rata-rata Harian Nominal Transaksi RTGS (Rp Miliar) 588.89 591.05 600.49 480.64 535.68 528.46 423.86 356.38 507.15 449.99 Rata-rata Harian Volume Transaksi RTGS (lembar) 577 572 601 462 520 518 504 443 578 612 Nominal Kliring Kredit (Rp Triliun) 0.35 0.35 0.29 0.35 0.37 0.39 0.41 0.40 0.42 0.43 Volume Kliring Kredit (lembar) 25,175 24,607 20,461 23,626 25,409 25,793 27,635 26,141 26,893 27,601 Rata-rata Harian Nominal Kliring Kredit (Rp Miliar) 5.64 5.65 4.68 5.65 6.10 6.28 6.24 6.31 6.85 7.05 Rata-rata Harian Volume Kliring Kredit (lembar) 406 397 330 381 417 416 425 415 434 452 Nominal Kliring Debet (Rp Triliun) 4.95 5.38 4.48 5.64 5.90 6.41 6.12 6.06 6.63 6.89 Volume Kliring Debet (lembar) 159,879 159,986 134,602 167,343 173,532 172,865 173,701 176,729 184,001 180,034 Rata-rata Harian Nominal Kliring Debet (Rp Triliun) 0.08 0.09 0.07 0.09 0.10 0.10 0.09 0.10 0.11 0.11 Rata-rata Harian Volume Kliring Debet (lembar) 2,579 2,580 2,171 2,699 2,845 2,788 2,672 2,805 2,968 2,951 Nominal Kliring Pengembalian (Rp Triliun) 0.06 0.07 0.07 0.07 0.08 0.09 0.11 0.11 0.11 0.11 Volume Kliring Pengembalian (lembar) 2,576 2,805 2,219 2,754 2,918 2,984 3,199 3,302 3,328 3,269 Rata-rata Harian Nominal Kliring Pengembalian (Rp Miliar) 0.95 1.16 1.06 1.17 1.32 1.40 1.63 1.73 1.78 1.75 Rata-rata Harian Volume Kliring Pengembalian (lembar) 42 45 36 44 48 48 49 52 54 54 Nominal Tolakan Cek/BG Kosong (Rp Triliun) 0.05 0.06 0.05 0.06 0.07 0.73 0.85 0.97 0.80 0.09

2012 2011

INDIKATOR 2010

II III IV I II III IV I II III

Indeks Harga Konsumen * 126.55 132.10 135.50 137.00 137.21 140.37 141.24 141.68 143.60 146.44

Laju Inflasi (y-o-y) 7.39 6.92 9.95 10.99 8.42 6.26 4.24 3.42 4.66 4.32

PDRB - harga konstan (miliar Rp)

Pertanian 3,920.33 3,895.93 3,107.43 4,009.03 4,123.69 3,978.78 3,225.14 4,288.77 4,310.35 4,275.71

Pertambangan & Penggalian 176.20 182.60 183.13 179.88 183.22 188.06 190.88 193.84 196.78 196.39

Industri Pengolahan 1,287.09 1,307.58 1,349.84 1,344.73 1,396.18 1,385.01 1,345.56 1,337.99 1,372.33 1,453.21

Listrik, Gas & Air Bersih 35.55 36.30 38.41 39.27 39.93 40.51 40.68 40.61 41.46 43.69

Bangunan 458.26 474.79 466.44 476.38 496.99 512.85 507.11 501.75 527.12 537.63

Perdagangan, Hotel & Restoran 1,510.80 1,603.59 1,482.76 1,497.47 1,585.95 1,672.30 1,661.14 1,615.02 1,700.73 1,762.01

Pengangkutan & Komunikasi 680.96 741.88 733.02 741.94 779.01 828.46 828.91 835.69 886.43 936.29

Keuangan, sewa & Jasa Pershn 951.96 1,010.30 1,028.81 1,018.22 1,038.22 1,074.62 1,047.52 1,033.16 1,184.28 1,194.39

Jasa-jasa 722.81 759.96 754.86 744.32 812.09 915.88 828.53 793.00 904.38 865.87

Pertumbuhan PDRB (y-o-y) 4.25 6.23 6.95 6.85 6.83 5.85 6.02 5.43 6.46 6.25

Nilai Ekspor Nonmigas (USD Juta) 565.56 693.01 761.63 713.69 994.75 778.04 755.47 810.79 728.43 1,138.17

Volume Ekspor (ribu ton) 668.67 957.98 1,740.00 1,427.52 1,846.13 1,439.71 2,268.00 1,993.10 1,759.16 2,232.33

Nilai Impor (USD Juta) 167.00 182.06 171.91 238.99 233.66 288.68 363.93 260.80 208.36 171.36

Volume Impor (ribu ton) 247.52 295.27 260.98 402.03 351.94 324.92 459.24 333.63 335.42 214.15

2012 2011

2010 INDIKATOR MAKRO

xiv

Tabel Indikator Ekonomi Provinsi Lampung

c. Perbankan

II III IV I II III IV I II III

Bank Umum : 23.14 31.20 32.47 33.38 37.59 36.20 38.47 39.66 42.03 43.47 15.72 16.12 16.75 17.45 18.60 19.22 19.75 20.47 22.06 22.50 - Giro 4.00 3.69 3.32 4.22 4.50 4.31 3.48 5.08 5.30 5.32 - Tabungan 7.38 7.91 9.10 8.72 9.36 9.94 11.25 10.37 11.18 11.76 - Deposito 4.34 4.52 4.33 4.51 4.74 4.97 5.01 5.03 5.58 5.42 Kredit (Triliun Rp)- berdasarkan lokasi proyek 24.05 25.22 24.74 27.88 29.35 31.22 35.02 36.01 36.70 36.99

- Modal Kerja 11.15 12.03 11.73 13.22 13.13 13.90 15.47 15.63 16.91 17.07

- Investasi 6.24 6.55 6.35 6.86 7.72 7.96 9.69 10.23 9.09 8.62

- Konsumsi 6.66 6.64 6.66 7.80 8.50 9.36 9.86 10.14 10.70 11.30

- LDR 158.44 156.40 147.71 159.77 157.82 162.39 177.36 175.87 166.40 164.40 Kredit (Triliun Rp) - berdasarkan lokasi kantor cabang) 17.55 18.38 18.94 19.83 21.32 22.62 23.56 24.58 26.64 27.76

- Modal Kerja 8.81 9.78 10.02 10.43 10.81 11.22 11.48 11.80 13.15 13.45

- Investasi 3.83 3.78 3.58 3.77 4.36 4.51 5.43 5.83 5.95 6.08

- Konsumsi 4.91 4.83 5.34 5.63 6.15 6.41 6.65 6.95 7.53 8.22

- LDR (%) 111.62 113.99 113.12 113.60 114.65 115.17 119.30 120.07 120.77 123.34

Kredit UMKM (Triliun Rp) 7.53 8.16 8.08 8.54 8.72 9.14 9.80 10.16 11.12 11.15

Kredit Mikro (< Rp50 Juta) (Triliun Rp) 1.58 1.68 1.63 1.75 1.92 2.03 2.22 2.31 2.39 2.72

- Modal Kerja 0.46 0.53 0.53 0.60 0.74 0.85 0.88 0.92 1.00 1.26

- Investasi 0.30 0.31 0.24 0.23 0.21 0.21 0.26 0.26 0.24 0.21

- Konsumsi 0.82 0.84 0.85 0.92 0.97 0.97 1.09 1.13 1.15 1.25

Kredit Kecil (Rp50 Juta < X < Rp500 juta) (Triliun Rp) 6.71 6.95 7.33 7.74 8.17 8.60 8.95 9.28 10.16 10.44

- Modal Kerja 2.65 2.79 2.93 3.02 3.01 3.08 3.27 3.21 3.57 3.35

- Investasi 0.97 1.16 0.87 0.91 1.00 1.04 1.07 1.18 1.22 1.29

- Konsumsi 3.10 3.00 3.53 3.81 4.16 4.48 4.61 4.89 5.37 5.81

Kredit Menengah (Rp500jt < X < Rp5m) (Triliun Rp) 3.57 3.78 4.00 4.43 4.26 4.51 4.91 5.21 5.78 5.79

- Modal Kerja 2.48 2.62 2.68 2.88 2.81 2.92 3.19 3.23 3.84 3.72

- Investasi 0.67 0.75 0.82 0.91 0.96 1.05 1.14 1.36 1.25 1.31

- Konsumsi 0.42 0.42 0.50 0.64 0.50 0.54 0.59 0.62 0.70 0.75

Total Kredit MKM (Triliun Rp) 12.80 12.42 12.96 13.92 14.35 15.14 16.08 16.80 18.33 18.95

NPL MKM Gross (%) 2.97 3.02 3.04 3.21 3.57 3.58 2.91 3.18 3.24 3.45

BPR

Total Asset (Triliun Rp) 3.36 3.41 3.62 3.79 3.89 4.08 4.52 4.66 4.68 4.81

Dana Pihak Ketiga (Triliun Rp) 2.23 2.31 2.46 2.59 2.65 2.77 2.95 3.05 3.03 3.15

- Tabungan 0.35 0.37 0.40 0.43 0.46 0.47 0.50 0.52 0.55 0.59

- Simpanan Berjangka 1.88 1.93 2.06 2.16 2.18 2.30 2.45 2.53 2.49 2.55

Kredit (Triliun Rp) - berdasarkan lokasi proyek 2.68 2.74 2.84 3.02 3.07 3.27 3.37 3.68 3.65 3.56

- Modal Kerja 0.79 0.80 0.79 0.85 0.85 0.52 0.53 0.99 0.58 0.99 - Investasi 0.05 0.06 0.05 0.06 0.06 0.04 0.06 0.10 0.08 0.01 - Konsumsi 1.84 1.88 2.01 2.11 2.15 2.56 2.78 2.59 2.99 2.56 876.38 904.12 871.65 945.62 944.72 565.64 601.97 1,169.79 700.13 721.29 Rasio NPL Gross(%) 2.72 2.19 1.80 1.93 1.49 1.69 1.51 1.65 1.78 1.68 LDR (%) 124.72 124.26 119.77 120.93 120.83 118.01 120.62 127.50 128.71 124.64 PERBANKAN

Kredit UMKM (Milyar Rp)

2011 2012

2010 INDIKATOR

PERBANKAN

DPK (Triliun Rp) Total Aset (Triliun Rp)

xv

Ringkasan Eksekutif

RINGKASAN EKSEKUTIF

KAJIAN EKONOMI REGIONAL PROVINSI LAMPUNG

Triwulan III / 2012

Ekonomi mengalami

Secara triwulanan, tekanan inflasi

Perkembangan Ekonomi

Ekonomi Provinsi Lampung pada triwulan III-2012 tumbuh sebesar 6,25% (yoy), melambat dibandingkan triwulan II-2012 yang mencapai 6,46% (yoy).

Dari sisi permintaan, kontribusi terbesar disumbang oleh konsumsi rumah tangga sebesar 3,33%, net ekspor sebesar 2,90%, dan komponen PMTDB sebesar 1,45%. Peningkatan kontribusi pada komponen net ekspor sejalan dengan masa panen komoditas perkebunan utama Lampung pada periode laporan meskipun terjadi

trend penurunan harga komoditas di pasar dunia.

Dari sisi penawaran, sektor keuangan, persewaan dan jasa perusahaan sebagaimana triwulan sebelumnya memberikan sumbangan terbesar bagi pertumbuhan ekonomi pada triwulan laporan, yaitu sebesar 1,48%, diikuti sektor pertanian sebesar 1,41%, sektor angkutan & komunikasi sebesar 1,04%, serta sektor industri pengolahan sebesar 0,77%. Sektor angkutan & komunikasi dan sektor industri pengolahan menjadi pendorong utama pertumbuhan ekonomi seiring dengan pelaksanaan Hari Besar Keagamaan Nasional (HBKN) pada periode ini.

Inflasi

Inflasi Provinsi Lampung triwulan III-2012 mencapai 1,98% (qtq),

mengalami trend kenaikan dibandingkan triwulan sebelumnya

sebesar 1,36% (qtq). Sedangkan secara tahunan, inflasi Provinsi Lampung pada triwulan III-2012 menjadi sebesar 4,32% (yoy), mengalami penurunan dibandingkan inflasi triwulan II-2012 yang mencapai 4,66% (yoy).

Berdasarkan disagregasi, inflasi Provinsi Lampung pada triwulan III-2012 sebesar 1,98% (qtq), disumbang oleh inflasi inti yang

xvi

Ringkasan Eksekutif Kinerja perbankan cukup baik... Transaksi sistem pembayaran tunai menunjukkan net outflow... Anggaran Pendapatan dan Belanja Daerah dalam APBD Perubahan mengalami peningkatan masing-masing sebesar 42,37% dan 44,54%mencapai 1,04% dan inflasi volatile foods sebesar 0,92%,

sedangkan sumbangan inflasi administered cukup minimal, yaitu

sebesar 0,02%.

Beras menjadi komoditas penyumbang inflasi terbesar yang

disebabkan oleh kembali menurunnya supply pasca panen Tahap I

pada triwulan lalu. Komoditas lain yang menjadi penyumbang inflasi periode triwulan III-2012 adalah SLTP, Kembung, Daging Sapi, Emas Perhiasan, Nasi, Tempe, Daun Singkong, Seragam Sekolah Anak, dan Sawi Hijau.

Perbankan Daerah dan Sistem Pembayaran

Kinerja perbankan di Provinsi Lampung mengalami peningkatan. Fungsi intermediasi masih menunjukan peningkatan diiringi dengan kualitas kredit yang terus membaik. LDR tercatat pada level 123,50 %, sedangkan NPL sebesar 2,60%.

Sejalan dengan peningkatan perkembangan sektor perbankan, perkembangan sistem pembayaran di wilayah Provinsi Lampung pada triwulan III-2012 juga menunjukkan perkembangan positif. Transaksi sistem pembayaran tunai antara Bank Umum di

Lampung dengan Bank Indonesia masih menunjukkan net

outflow. Peningkatan jumlah aliran uang keluar, terkait dengan

meningkatnya kebutuhan uang menjelang perayaan hari raya yang terjadi selama bulan Juli dan Agustus 2012, serta masih terdapatnya panen hasil perkebunan seperti kopi dan lada di sebagian wilayah Lampung.

Keuangan Daerah

Berdasarkan Kebijakan Umum Anggaran Tahun 2012 mengenai Rancangan APBD Perubahan Provinsi Lampung tahun 2012, anggaran pendapatan Provinsi Lampung mengalami perubahan menjadi sebesar Rp4,00 triliun, sedangkan anggaran belanja mengalami perubahan menjadi sebesar Rp4,10 triliun.

Sampai dengan triwulan III, penerimaan Provinsi Lampung telah mencapai Rp2,74 triliun atau 68,40% dari target dalam APBD

xvii

Ringkasan Eksekutif Ekonomi Lampung diperkirakan tetap mengalami pertumbuhan...Perubahan, sedangkan realisasi belanja daerah berdasarkan SP2D belanja daerah Provinsi Lampung mencapai Rp2,21 triliun atau 53,98% dari target belanja sebesar Rp4,10 triliun. Realisasi belanja tertinggi berasal dari komponen Belanja Pegawai yang mencapai Rp587,67 miliar atau 89,75% dari target belanja daerah, sedangkan realisasi belanja barang dan jasa serta belanja modal masing-masing terealisasi sebesar 35,94% dan 39,66%.

Ketenagakerjaan dan Kesejahteraan

Kesejahteraan masyarakat Lampung pada triwulan III-2012 masih menunjukkan perkembangan yang membaik. Hal ini terindikasi melalui peningkatan Nilai Tukar Petani dan UMP Riil. NTP Provinsi Lampung mencapai 126,34, mengalami peningkatan sebesar 0,87% (qtq) atau 2,13% (yoy). Sementara itu, UMP riil di Provinsi Lampung tercatat mengalami kenaikan sebesar 9,31% (yoy). Di sisi lain, tingkat pengangguran terbuka mengalami penurunan sebesar 0,60% (yoy).

Prospek Perekonomian

Pertumbuhan ekonomi Lampung triwulan IV-2012 diperkirakan mencapai 6,14%±1% (yoy), atau mengalami perlambatan dibandingkan triwulan III-2012 sebesar 6,25%±1% (yoy).

Sementara itu, ekonomi kumulatif diperkirakan tetap mampu

tumbuh hingga mencapai 6,1%±1% (yoy).

Dari sisi permintaan, pertumbuhan ekonomi pada triwulan IV-2012

terdorong oleh percepatan output yang terjadi pada komponen

konsumsi pemerintah dan net ekspor, sedangkan konsumsi swasta tumbuh melambat setelah pada triwulan III-2012 mengalami percepatan seiring dengan adanya Hari Besar Keagamaan Nasional (HBKN). Belanja pemerintah pada triwulan IV-2012, khususnya belanja modal dan pembangunan diprediksi mengalami percepatan yang lebih tinggi dibandingkan triwulan III-2012 karena penyelesaian pembangunan proyek pemerintah Tahun Anggaran 2012 yang didukung oleh peningkatan realisasi

xviii

Ringkasan Eksekutif

Inflasi meningkat karena tekanan permintaan

Kinerja perbankan diperkirakan terus

penerimaan pemerintah. Dari sisi penawaran, sub sektor industri pengolahan makanan dan minuman diperkirakan masih menjadi pendorong utama sektor industri pengolahan pada triwulan IV-2012 sebagai persiapan dunia usaha dalam merespon kenaikan permintaan masyarakat menjelang Natal dan Tahun Baru serta adanya beberapa hari libur.

Inflasi kota Bandar Lampung pada triwulan IV-2012 atau kumulatif tahun 2012 diperkirakan mencapai 4,57%±1% (yoy) dan cenderung akan mendekati batas atas. Tekanan inflasi terbesar pada triwulan IV-2012 diperkirakan masih bersumber dari

kelompok volatile foods dan inflasi inti karena meningkatnya

permintaan masyarakat terhadap sejumlah komoditas kebutuhan pangan dan sandang menjelang HBKN dan Tahun Baru, serta adanya persiapan Pemilukada Lampung.

Pada triwulan IV-2012, kinerja perbankan diperkirakan masih mengalami peningkatan. Hal ini terkonfirmasi melalui hasil Survei Kredit Perbankan triwulan III-2012 yang menunjukkan bahwa mayoritas pelaku usaha memperkirakan Penghimpunan Dana (DPK) dan Kredit akan tumbuh sebesar 1%-10% pada triwulan IV-2012. Pelaku perbankan masih optimis bahwa DPK akan tumbuh karena fasilitas jasa perbankan yang meningkat, sedangkan penyaluran kredit meningkat karena prospek usaha nasabah yang membaik dan kondisi ekonomi yang membaik.

Kondisi Makro Ekonomi Regional

1

BAB I KONDISI MAKRO EKONOMI

REGIONAL

-2012. Akselerasi output hanya terjadi pada kegiatan net ekspor, meskipun terjadi trend penurunan harga komoditas di pasar

1. KONDISI UMUM

Ekonomi Provinsi Lampung pada triwulan III-2012 tumbuh sebesar 6,25% (yoy), melambat dibandingkan triwulan II-2012 yang mencapai 6,46% (yoy). Pertumbuhan ekonomi yang terjadi pada periode ini berada lebih rendah dibandingkan proyeksi Kantor Perwakilan Bank Indonesia Provinsi Lampung sebesar 6,52% (yoy).

Dari sisi permintaan, kontribusi terbesar di sumbang oleh konsumsi rumah tangga sebesar 3,33%, net ekspor sebesar 2,90%, dan komponen PMTDB sebesar 1,45%. Peningkatan kontribusi pada komponen net ekspor sejalan dengan masa panen komoditas perkebunan utama Lampung

pada periode laporan meskipun terjadi trend penurunan harga komoditas di pasar dunia.

Sementara itu dari sisi penawaran, sektor keuangan, persewaan dan jasa perusahaan sebagaimana triwulan sebelumnya memberikan sumbangan terbesar bagi pertumbuhan ekonomi pada triwulan laporan, yaitu sebesar 1,48%, diikuti sektor pertanian sebesar 1,41%, sektor angkutan & komunikasi sebesar 1,04%, serta sektor industri pengolahan sebesar 0,77%. Sektor angkutan & komunikasi dan sektor industri pengolahan menjadi pendorong utama pertumbuhan ekonomi seiring dengan pelaksanaan Hari Besar Keagamaan Nasional (HBKN) pada periode ini. Hal tersebut juga terlihat dari perkembangannya secara triwulanan. Bila dibandingkan triwulan II-2012, ekonomi Lampung pada triwulan III-2012 tumbuh hingga mencapai 1,17% (qtq) yang disumbang oleh sektor industri pengolahan (0,58%), sektor perdagangan, hotel & restoran (0,55%), dan sektor angkutan & komunikasi (0,50%).

Kondisi Makro Ekonomi Regional

2

Sumber: BPS Provinsi Lampung

2. PERKEMBANGAN PDRB SISI PERMINTAAN

Secara tahunan, komponen dari sisi permintaan yang mengalami pertumbuhan tertinggi adalah Pembentukan Modal Tetap Domestik Bruto (PMTDB), yaitu sebesar 9,01% (yoy), ekspor barang dan jasa sebesar 8,53% (yoy), dan konsumsi rumah tangga sebesar 5,99% (yoy). Sementara itu secara triwulanan, hampir seluruh komponen juga mengalami pertumbuhan, kecuali komponen konsumsi pemerintah yang mengalami penurunan sebesar 0,01% (qtq).

Dari sisi permintaan, kontribusi terbesar pada pertumbuhan ekonomi triwulan III-2012 sebesar 6,25% (yoy) berasal dari komponen konsumsi rumah tangga sebesar 3,33%, net ekspor sebesar 2,90%, dan komponen PMTDB sebesar 1,45%.

Tabel 1.1. Perkembangan PDRB Sisi Permintaan

Sumber: BPS Provinsi Lampung

5.43 6.46 6.25 -10 0 10 20 0 2,000 4,000 6,000 8,000 10,000 12,000

I II III IV I II III IV I II III

2010 2011 2012

miliar Rp %

Grafik 1.1. Perkembangan PDRB & Laju Pertumbuhan Ekonomi Provinsi Lampung

(Berdasarkan Harga Konstan Tahun 2000)

Nilai PDRB-axis kiri growth (yoy)-axis kanan growth (qtq)-axis kanan

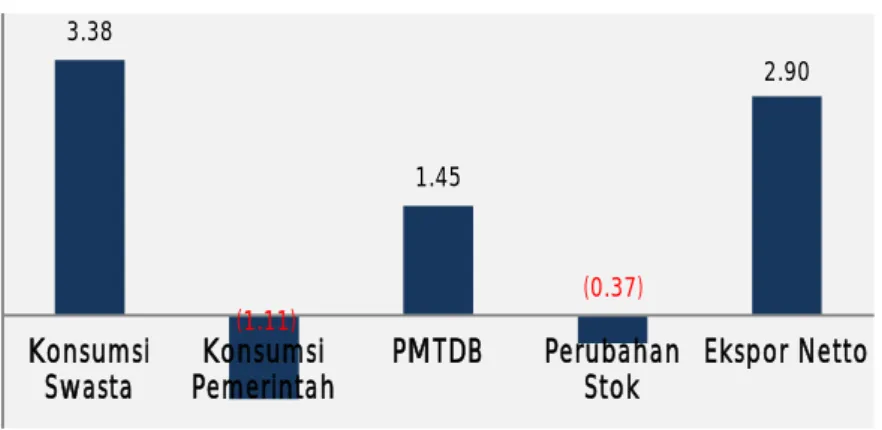

I-11 II-11 III-11 IV-11 I-12 II-12 III-12 Konsumsi Swasta 5.62 5.24 5.43 5.74 6.48 6.41 3.39 Konsumsi Pemerintah (1.01) 4.08 1.43 2.05 3.11 2.95 (1.11) Pembentukan Modal Tetap Bruto 13.15 13.01 9.88 9.30 6.83 9.68 1.45 Perubahan Stok (60.77) (96.60) (62.13) (107.10) (30.77) 81.34 (0.37) Ekspor Netto 38.68 14.37 (13.60) (5.27) 5.79 -13.51 2.90 Ekspor 42.92 45.82 27.96 26.24 12.29 -17.75 4.75 Impor 45.40 67.38 60.05 40.21 15.70 -21.99 1.85

Kondisi Makro Ekonomi Regional

3

3.38 (1.11) 1.45 (0.37) 2.90 (1.50) (1.00) (0.50) 0.50 1.00 1.50 2.00 2.50 3.00 3.50 4.00 Konsumsi Swasta Konsumsi Pemerintah PMTDB Perubahan Stok Ekspor Netto %Grafik 1.2. Sumbangan Komponen Permintaan Terhadap Pertumbuhan Ekonomi Tahunan Triwulan III-2012

Sumber: BPS Provinsi Lampung

2.1. Konsumsi

Konsumsi swasta yang memiliki porsi terbesar dalam struktur ekonomi Lampung dari sisi permintaan tumbuh sebesar 5,97% (yoy), mengalami perlambatan dibandingkan pertumbuhan yang terjadi pada triwulan II-2012 sebesar 6,42% (yoy), namun lebih tinggi dibandingkan triwulan III-2011 sebesar 5,48% (yoy). Dengan perkembangan tersebut, komponen konsumsi swasta masih

menjadi penyumbang terbesar pertumbuhan ekonomi, yaitu mencapai 3,39%. Hal ini didukung

oleh komponen konsumsi rumah tangga yang tercatat mengalami pertumbuhan hingga sebesar 5,99% (yoy). Meningkatnya konsumsi rumah tangga ini didorong oleh kenaikan pengeluaran rumah tangga seiring dengan pelaksanaan HBKN pada Juli-Agustus 2012 yang turut didukung oleh peningkatan daya beli masyarakat karena adanya Tunjangan Hari Raya.

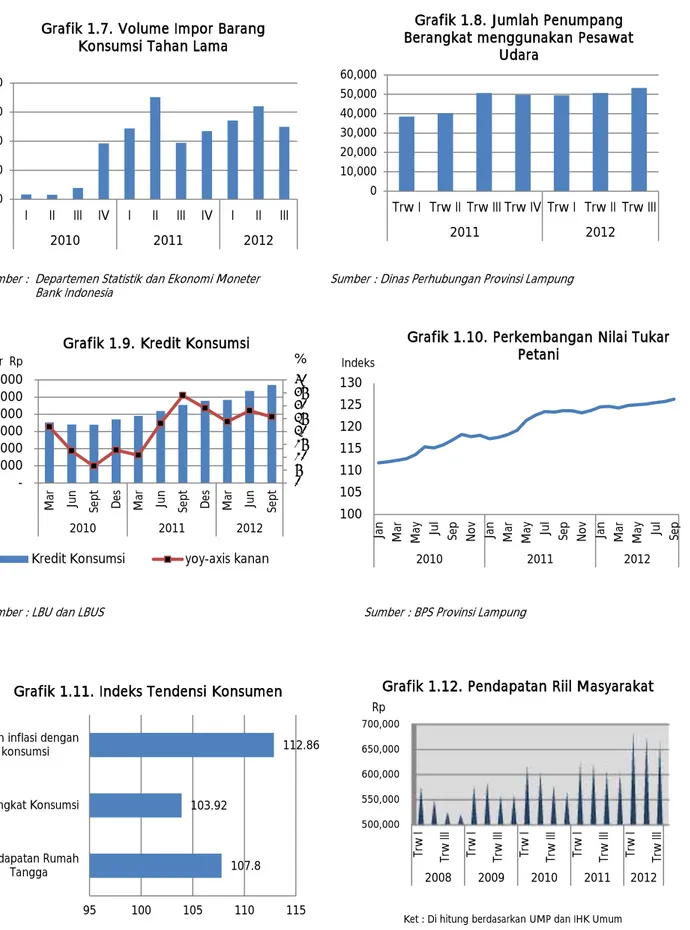

Pertumbuhan pada komponen konsumsi rumah tangga ini antara lain terindikasi oleh perkembangan beberapa indikator, seperti meningkatnya konsumsi listrik masyarakat, kenaikan volume impor barang konsumsi, kenaikan kredit konsumsi perbankan, kenaikan tingkat konsumsi makanan, kenaikan jumlah penumpang pesawat udara, serta kenaikan jumlah pelanggan PDAM.

Konsumsi listrik seluruh jenis pelanggan mengalami kenaikan 14,03% (yoy), volume impor barang konsumsi setengah tahan lama meningkat 29,45% (yoy), kredit konsumsi perbankan

tumbuh 25,65% (yoy),indeks tingkat konsumsi makanan pada triwulan III-2012 berada pada level

optimis yaitu sebesar 103,92, jumlah penumpang pesawat udara meningkat 26,43% (yoy),

sedangkan jumlah pelanggan PDAM meningkat 1,90% (yoy).

Peningkatan pada beberapa indikator tersebut, terdorong oleh kenaikan daya beli masyarakat yang tercermin oleh kenaikan UMP riil sebesar 9,31% (yoy), kenaikan NTP sebesar 2,13% (yoy),

Kondisi Makro Ekonomi Regional

4

dan terkonfirmasi oleh nilai indeks pendapatan rumah tangga triwulan III-2012 yang dirilis BPS Provinsi Lampung yang masih berada pada level optimis, yaitu sebesar 107,80.

Di sisi lain, secara tahunan konsumsi pemerintah pada triwulan III-2012 menunjukkan penurunan dibandingkan triwulan II-2012 maupun periode yang sama tahun 2011. Pada periode ini, konsumsi pemerintah yang mencakup seluruh pengeluaran baik yang dilakukan oleh pemerintah pusat maupun daerah di Lampung turun 0,01% (qtq) dan 8,66% (yoy). Penurunan yang terjadi pada komponen konsumsi pemerintah telah menyebabkan pertumbuhan ekonomi Provinsi Lampung tertahan untuk mencapai level yang lebih tinggi.

Sumber : BPS Provinsi Lampung

Sumber : PDAM Way Rilau Sumber : PT PLN Wilayah Lampung

(60) (40) (20) 20 40 0 500 1,000 1,500 2,000

I II III IV I II III IV I II III

2010 2011 2012

miliar Rp %

Grafik 1.4. Perkembangan Konsumsi Pemerintah

Konsumsi Pemerintah yoy-axis kanan qtq-axis kiri

50 100 150 200 250 300

Oct Nov Dec Jan Feb Mar Apr May Jun Jul Aug Sep TW IV 2011 TW I 2012 TW II 2012 TW III 2012

juta Kwh

Grafik 1.6. Volume Penjualan Listrik 5.57 5.48 6.42 5.97 -6 -1 4 9 2,000 4,000 6,000 8,000

I II III IV I II III IV I II III

2010 2011 2012

miliar Rp %

Grafik 1.3. Perkembangan Konsumsi Swasta

Konsumsi Swasta yoy - axis kanan

qtq - axis kanan 33,000 33,200 33,400 33,600 33,800 34,000 34,200 34,400 Ju n Ju l Ag t Sep t O kt N o v Des Jan Feb Mar Ap r M ay Jun Jul A u g Sep 2011 2012 Unit

Grafik 1.5. Jumlah Pelanggan PDAM Way Rilau Provinsi Lampung

Kondisi Makro Ekonomi Regional

5

Sumber : Departemen Statistik dan Ekonomi Moneter Sumber : Dinas Perhubungan Provinsi Lampung Bank Indonesia

Sumber : LBU dan LBUS Sumber : BPS Provinsi Lampung

Sumber : BPS Provinsi Lampung Sumber : BPS Provinsi Lampung (diolah) 0 5 10 15 20 25 30 35 40 2,000 4,000 6,000 8,000 10,000 12,000 M ar

Jun Sept Des Mar Jun Sept Des Mar Jun Sept

2010 2011 2012

miliar Rp %

Grafik 1.9. Kredit Konsumsi

Kredit Konsumsi yoy-axis kanan

100 105 110 115 120 125 130 Ja n M ar M ay Jul Sep Nov Jan M ar M ay Jul Sep Nov Jan M ar M ay Jul Sep 2010 2011 2012 Indeks

Grafik 1.10. Perkembangan Nilai Tukar Petani 500,000 550,000 600,000 650,000 700,000 Tr w I Tr w II I Tr w I Tr w II I Tr w I Tr w II I Tr w I Tr w II I Tr w I Tr w II I 2008 2009 2010 2011 2012 Rp

Grafik 1.12. Pendapatan Riil Masyarakat

Ket : Di hitung berdasarkan UMP dan IHK Umum

0 50,000 100,000 150,000 200,000

I II III IV I II III IV I II III

2010 2011 2012

kg

Grafik 1.7. Volume Impor Barang Konsumsi Tahan Lama

0 10,000 20,000 30,000 40,000 50,000 60,000 Trw I Trw II Trw III Trw IV Trw I Trw II Trw III 2011 2012

Grafik 1.8. Jumlah Penumpang Berangkat menggunakan Pesawat

Udara 107.8 103.92 112.86 95 100 105 110 115 Pendapatan Rumah Tangga Tingkat Konsumsi Kaitan inflasi dengan

konsumsi

Kondisi Makro Ekonomi Regional

6

-4 -2 0 2 4 6 8 10 12 14 0 500 1,000 1,500 2,000I II III IV I II III IV I II III

2009 2010 2011

miliar Rp %

Grafik 1.13. Pembentukan Modal Tetap Bruto

PMTB yoy-axis kanan

2.2. Investasi

Pada triwulan III-2012, komponen PMTDB yang mencerminkan pembuatan atau pembelian barang modal baru (investasi) dari dalam negeri dan barang modal baru ataupun bekas dari luar negeri mengalami peningkatan baik secara triwulanan maupun tahunan, yaitu masing-masing sebesar 1,33% (qtq) dan 9,01% (yoy). Dengan demikian, komponen investasi memberikan sumbangan terhadap pertumbuhan ekonomi tahunan triwulan III-2012 sebesar 1,45%.

Pertumbuhan komponen PMTDB pada triwulan laporan sejalan dengan kegiatan dunia usaha

yang mengalami peningkatan karena demand domestik maupaun luar negeri yang masih terjaga

(hasil liaison). Indikatorpeningkatan investasi diantaranya kenaikan volume barang modal (kecuali

angkutan) sebesar 35,55% (yoy), kenaikan kredit investasi sebesar 35,51% (yoy), serta kenaikan realisasi pengadaan semen sebesar 3,94% (ctc). Hal ini juga terkonfirmasi oleh hasil Survei Kegiatan Dunia Usaha yang menunjukkan bahwa kegiatan investasi akan mengalami peningkatan

pada periode ini (SB seluruh sektor positif, yaitu 50,00) dan hasil liaison yang menunjukkan bahwa

sebagian besar perusahaan melakukan kegiatan investasi pada triwulan III-2012, baik investasi baru maupun investasi rutin, seperti perawatan mesin.

Di sisi lain, data Badan Penanaman Modal Daerah Provinsi Lampung menunjukkan bahwa dari Januari hingga Oktober 2012, investasi Modal Asing di Lampung mencapai Rp2,40 triliun, sedangkan investasi Modal Dalam Negeri di Lampung mencapai Rp303 miliar.

Sumber : BPS Provinsi Lampung Sumber : Departemen Statistik dan Ekonomi Moneter Bank Indonesia 0 5000 10000 15000 20000 25000 Trw I Trw II Trw III Trw IV Trw I Trw II Trw III 2011 2012 ton

Grafik 1.14. Volume Barang Modal Kecuali Angkutan

Kondisi Makro Ekonomi Regional

7

0 20,000 40,000 60,000 80,000 100,000 120,000 140,000 160,000 Ja n Fe b M ar Ap r Ma y Ju n Jul Au g Ja n Fe b M ar Apr May Jun Ju l Au g 2011 2012 tonGrafik 1.16. Realisasi Pengadaan Semen Provinsi Lampung

Sumber : LBU dan LBUS Sumber : berbagai sumber (diolah)

2.3. Ekspor-Impor

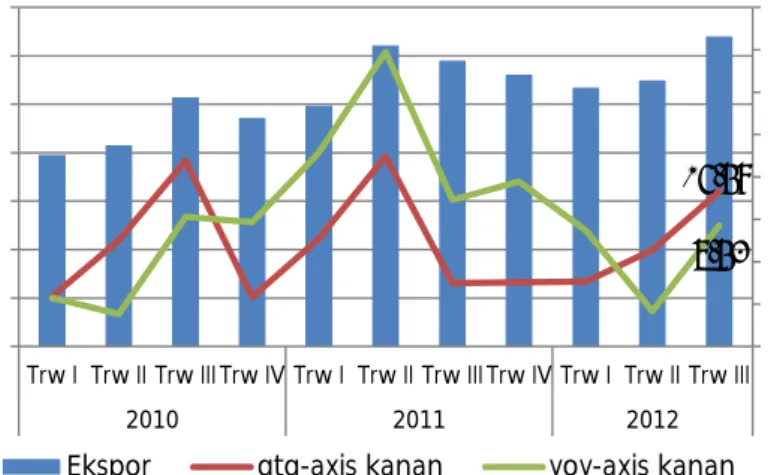

a. Ekspor

Berdasarkan data PDRB, ekspor Provinsi Lampung pada triwulan III-2012 mengalami pertumbuhan sebesar 16,59% (qtq) atau 8,53% (yoy). Sementara itu, sumbangan ekspor netto terhadap pertumbuhan ekonomi periode ini mengalami peningkatan dibandingkan triwulan II-2012, yaitu dari sebelumnya -0,78% menjadi 2,90%. Peningkatan komponen ekspor tercermin dari pelayanan muat peti kemas di Pelabuhan Panjang yang meningkat 43,63% (yoy).

Berdasarkan data Bank Indonesia, secara triwulanan, hampir seluruh komoditas mengalami peningkatan nilai ekspor, dan nilai ekspor secara agregat masih terdorong oleh meningkatnya nilai ekspor komoditas utama. Nilai ekspor kopi, teh, dan rempah-rempah mendominasi dengan pertumbuhan mencapai 218,07% (qtq), kemudian diikuti oleh nilai ekspor lemak hewani dan nabati yang meningkat 64,20% (qtq). Meskipun komoditas kopi mengalami masa panen puncak pada triwulan II-2012, namun masa panen selingan serta proses pengolahan hingga menjadi produk siap ekspor berlangsung hingga triwulan III-2012, sehingga terjadi peningkatan nilai ekspor kopi pada periode ini. Nilai ekspor kopi pun diperkirakan terdorong oleh harga kontrak ekspor yang masih tinggi meskipun perkembangan harga rata-rata dunia pada periode ini mengalami

trend penurunan.

Selain itu, sebagian besar pelaku usaha di perdagangan kopi menyatakan bahwa adanya krisis ekonomi di Eropa dan Amerika tidak berdampak pada kinerja ekspor perusahaan. Ekspor perusahaan tetap ditujukan ke Amerika Serikat maupun negara-negara di Eropa antara lain Jerman dan Perancis. Hingga akhir tahun 2012, diperkirakan bahwa penjualan akan mengalami peningkatan dibandingkan tahun 2011, selain didukung oleh membaiknya kondisi cuaca juga disebabkan masih tingginya permintaan konsumen.

35.51 10 20 30 40 50 60 1,000 2,000 3,000 4,000 5,000 6,000 7,000 Trw I Trw II Trw III Trw IV Trw I Trw II Trw III 2011 2012

miliar Rp Grafik 1.15. Kredit Investasi %

Kondisi Makro Ekonomi Regional

8

Di sisi lain, ekspor karet mengalami penurunan sebesar 46,20% (qtq). Hal ini juga sejalan dengan data produksi manufaktur Industri Karet, Barang dari Karet dan Plastik yang mengalami

penurunan mencapai 3,5% (qtq). Berdasarkan hasil liaison, diperoleh informasi bahwa pada

periode Juli-Agustus merupakan masa musim gugur daun karet, sehingga produksi kurang optimal. Namun demikian, seluruh pelaku usaha di bidang perkebunan karet menyatakan bahwa produksi tahun 2012 masih lebih tinggi dibandingkan tahun 2011.

Berdasarkan penggolongan ISIC, komoditas industri manufaktur ekspor Lampung yang memiliki porsi sebesar 49,81% dari keseluruhan ekspor Lampung mengalami pertumbuhan sebesar 35,77% (qtq) atau 9,78% (yoy), sedangkan sektor pertanian mengalami peningkatan yang signifikan, yaitu 127,18% (qtq) atau 145,34% (yoy). Sementara itu, sektor pertambangan & penggalian tercatat mengalami penurunan sebesar 5,30% (qtq) atau 52,76% (yoy).

Berdasarkan negara tujuan ekspor Lampung, 5 (lima) negara yang memegang porsi terbesar dari total ekspor Lampung pada triwulan III-2012 yaitu Italia (11,20%), Amerika Serikat (11,00%), Belanda (10,30%), India (8,4%), dan Jepang (7,9%). Bila dibandingkan periode yang sama tahun

2011, telah terjadi shifting negara tujuan ekspor, dimana Italia menggantikan posisi India sebagai

negara tujuan ekspor terbesar Lampung.

Sumber : BPS Provinsi Lampung

16.59 8.53 -20 -10 0 10 20 30 40 50 60 0 1,000 2,000 3,000 4,000 5,000 6,000 7,000

Trw I Trw II Trw III Trw IV Trw I Trw II Trw III Trw IV Trw I Trw II Trw III

2010 2011 2012

miliar Rp %

Grafik 1.17. Ekspor

Kondisi Makro Ekonomi Regional

9

Sumber : Departemen Statistik dan Ekonomi MoneterBank Indonesia

Tabel 1.2. Perkembangan Ekspor Komoditas Non Migas Menurut Klasifikasi Harmonized System (HS)

ribu US$ Pangsa (%) ribu US$ Pangsa (%) ribu US$ Pangsa (%) ribu US$ Pangsa (%) ribu US$ Pangsa (%)

1. Kopi, Teh, Rempah-rempah 116,492 14.97 71,543 9.47 74,680 9.21 125,946 9.21 400,602 35.20 2. Bubur Kayu / Pulp 43,715 5.62 55,999 7.41 47,758 5.89 38,708 5.89 43,836 3.85 3. Ikan dan Udang 44,983 5.78 57,014 7.55 49,585 6.12 44,021 6.12 40,048 3.52 4. Lemak & Minyak Hewan / Nabati 271,770 34.93 231,942 30.70 354,946 43.78 212,306 43.78 348,607 30.63 5. Bahan Bakar Mineral 75,162 9.66 145,071 19.20 117,169 14.45 110,742 14.45 116,682 10.25 6. Karet dan Barang dari Karet 42,145 5.42 26,401 3.49 31,347 3.87 50,932 3.87 27,399 2.41 7. Kayu, Barang dari Kayu 7,105 0.91 5,652 0.75 3,724 0.46 5,942 0.46 3,764 0.33 8. Hasil Penggilingan 3,972 0.51 35 0.00 37 0.00 28 0.00 10 0.00 9. Olahan dari Buah-buahan / Sayuran 53,149 6.83 47,950 6.35 39,667 4.89 45,841 4.89 41,870 3.68 10. Ampas / Sisa Industri Makanan 9,566 1.23 9,444 1.25 12,586 1.55 11,478 1.55 13,771 1.21 11. Berbagai Makanan Olahan 2,884 0.37 3,126 0.41 3,321 0.41 4,023 0.41 4,711 0.41 12. Minuman 14,417 1.85 9,040 1.20 10,588 1.31 5,048 1.31 5,385 0.47 13. Berbagai Produk Kimia 4,611 0.59 5,340 0.71 3,870 0.48 6,055 0.48 3,929 0.35 14. Kaca & Barang dari Kaca 137 0.02 148 0.02 108 0.01 151 0.01 70 0.01 15. Olahan dari Tepung 0 0.00 0 0.00 0 0.00 0 0.00 6 0.00 16. Bahan Kimia Organik 13,531 1.74 12,154 1.61 14,321 1.77 16,021 1.77 23,853 2.10 17. Gula dan Kembang Gula 9,944 1.28 11,340 1.50 4,133 0.51 7,156 0.51 8,538 0.75 18. Kakao / Coklat 19,866 2.55 19,251 2.55 7,990 0.99 14,695 0.99 20,718 1.82 19. Buah-buahan 3,130 0.40 4,205 0.56 2,780 0.34 2,118 0.34 1,505 0.13 20. Sari Bahan Samak & Celup 0 0.00 0 0.00 0 0.00 0 0.00 0 0.00 21. Lak, Getah dan Damar 0 0.00 0 0.00 681 0.08 464 0.08 410 0.04 22. Sayuran 10 0.00 0 0.00 0 0.00 0 0.00 0 0.00 23. Sabun dan Preparat Pembersih 966 0.12 1,350 0.18 1,174 0.14 668 0.14 760 0.07 24. Perekat, Enzim 0 0.00 0 0.00 0 0.00 0 0.00 0 0.00 25. Mesin-mesin / Pesawat Mekanik 653 0.08 35 0.00 97 0.01 11 0.01 0 0.00 26. Lain-lain 39,829 5.12 38,428 5.09 30,227 3.73 26,072 3.73 31,699 2.79

Total 778,036 100 755,469 100.00 810,787 100.00 728,429 100.00 1,138,173 100.00

Trw III-12 Trw II-12

Trw I-12 Komoditas Utama Ekspor Trw III-11 Trw IV-11

Sumber : Departemen Statistik dan Ekonomi Moneter Bank Indonesia

b. Impor

Berdasarkan data PDRB, impor Lampung pada triwulan III-2012 mengalami pertumbuhan sebesar 12,60% (qtq) atau 4,55% (yoy). Menurut penggolongan SITC, pakan ternak dan binatang hidup memiliki porsi terbesar dari keseluruhan impor Lampung. Impor pakan ternak mengalami peningkatan sebesar 85,65% (qtq) atau 18,72% (yoy), sedangkan impor binatang hidup mengalami penurunan baik secara triwulanan maupun tahunan, yaitu masing-masing sebesar

Afrika 3.3% Amerika 12.2% Asia 47.2% Australia 1.7% Eropa 35.7%

Grafik 1.18. Porsi Negara Tujuan Ekspor

Kondisi Makro Ekonomi Regional

10

Afrika 1.4% Amerika 28.9% Asia 51.5% Australia 12.2% Eropa 6.0%Grafik 1.21. Porsi Negara Pengimpor Triwulan III-2012 Afrika 0.3% Amerika 31.1% Asia 46.0% Australia 11.4% Eropa 11.1%

Grafik 1.20. Porsi Negara Pengimpor Triwulan III-2011

29,45% (qtq) atau 44,71% (yoy). Hal ini sejalan dengan hasil liaison kepada perusahaan

penggemukan sapi yang menunjukkan bahwa kapasitas utilisasi kandang hingga akhir tahun 2012 diprediksi terus mengalami penurunan hingga 50% sehubungan dengan adanya pemberlakuan pembatasan kuota impor sapi bakalan.

Sementara itu, impor pupuk yang pada triwulan sebelumnya menjadi komoditas impor terbesar Lampung, pada triwulan III-2012 tercatat mengalami penurunan baik secara tahunan maupun triwulanan, masing-masing sebesar 88,07% (qtq) dan 88,04% (yoy). Penurunan impor pupuk ini diperkirakan terjadi karena musim tanam tanaman bahan makanan yang sudah dimulai pada triwulan II-2012

.

Impor Lampung terbesar triwulan III-2012 masih berasal dari RRC yaitu dengan porsi sebesar 27,8%, diikuti Amerika Latin (16,6%), dan Amerika Serikat (12%). Bila dibandingkan periode yang

sama tahun 2011, telah terjadi shifting impor, dimana RRC menggantikan posisi Kanada sebagai

eksportir terbesar ke Povinsi Lampung.

Sumber : BPS Provinsi Lampung

Sumber : Departemen Statistik dan Ekonomi Moneter Bank Indonesia (diolah) 4.55395784 8 -60 -40 -20 0 20 40 60 80 0 1,000 2,000 3,000 4,000 5,000 6,000

I II III IV I II III IV I II III

2010 2011 2012

miliar Rp Grafik 1.19. Impor %

Kondisi Makro Ekonomi Regional

11

Tabel 1.3. Impor Lampung Berdasarkan HS 2 DigitTrw Trw Trw Trw Trw Trw Trw Trw

IV-2010 I-2011 II-2011 III-2011 IV-2011 I-2012 II-2012 III-2012

1. Pupuk 6,261,796 45,063,601 55,834,781 71,785,914 45,889,884 59,062,209 71,957,997 8,584,707

2. Binatang Hidup 30,558,375 27,605,877 17,609,343 36,487,330 49,489,171 51,320,824 28,593,642 20,171,887

3. Ampas / Sisa Industri Makanan 11,156,835 15,726,540 19,311,770 28,802,562 17,300,071 24,374,262 18,418,319 34,194,252

4. Besi dan Baja 101,418 328,445 1,931,670 2,662,619 2,073,731 757,332 830,489 131,473

5. Mesin-mesin / Pesawat Mekanik 26,042,325 9,375,854 44,469,462 56,427,655 64,169,507 35,475,891 28,952,171 31,870,371

6. Gula dan Kembang Gula 35,633,512 53,391,344 37,873,448 34,944,481 16,427,535 15,118,091 0 125,948

7. Hasil Penggilingan 3,691,587 4,083,850 2,144,259 3,961,521 2,035,975 4,726,727 1,657,319 1,849,443

8. Mesin / Peralatan Listik 3,762,353 1,794,048 11,429,429 13,730,816 14,841,929 4,512,287 4,872,303 3,686,174

9. Plastik dan Barang dari Plastik 602,061 1,275,138 1,560,707 910,568 832,000 763,680 654,454 380,051

10.Benda-benda dari Besi dan Baja 1,033,856 512,538 2,386,956 8,366,087 17,195,137 2,191,316 1,727,324 653,583

11.Berbagai Makanan Olahan 2,616,744 2,735,799 2,643,496 2,886,833 1,918,172 1,950,824 1,707,300 1,561,962

12.Garam, Belerang, Kapur 2,120,977 1,599,726 2,725,886 1,777,188 2,678,218 335,438 1,957,930 1,576,400

13.Bahan Kimia Organik 2,131,822 2,577,967 3,237,415 1,902,186 1,407,833 3,521,185 4,604,976 4,854,287

14.Bahan Kimia Anorganik 1,172,844 891,072 682,181 1,135,785 854,300 688,295 1,299,083 850,691

15.Berbagai Produk Kimia 472,077 342,640 691,577 429,802 871,025 1,094,400 732,954 328,209

16.Kain Perca 605,968 359,464 1,230,518 648,100 329,296 1,360,832 773,696 1,534,146

17.Gandum-ganduman 29,515,870 47,985,673 15,050,459 14,234,413 64,647,285 19,446,228 3,380,400 9,056,404

18.Berbagai Barang Logam Dasar 780,696 1,475,458 5,334,509 1,241,613 2,622,753 2,853,096 672,463 355,142

19.Bahan Bakar Mineral 2550 0 0 59222.2 10450.8 20901.76 0 17184

20.Biji-bijian berminyak 7,943,253 13,762,006 22,629,500 10,123,670 20,208,086 12,613,304 21,630,005 14,693,477

21.Kendaraan dan Bagiannya 489,002 983,486 1,431,796 1,364,411 1,537,200 1,524,942 1,725,209 1,000,385

22.Kaca & Barang dari Kaca 515,791 1,018,040 743,533 1,329,441 684,079 595,183 859,984 843,948

23.Lemak & Minyak Hewan / Nabati 13,443 606,846 435,509 612,237 960,395 1,047,241 569,076 317,866

24.Perekat, Enzim 153,978 169,841 160,993 311,909 107,993 70,821 52,848 76,146 25.Produk Hewani 99,925 115,202 65,794 30,287 95,113 66,199 86,250 20,050 26.Lain-lain 4,433,023 5,219,538 9,819,257 31,893,580 39,538,345 13,850,900 10,640,923 32,625,427 Total 171,912,084 238,999,994 261,434,247 328,060,229 368,725,485 259,342,408 208,357,114 171,359,613 US$ US$ US$ US$ US$ Komoditas Utama Impor

US$ US$

US$

Sumber: Departemen Statistik Dan Ekonomi Moneter Bank Indonesia (diolah)

3. PERKEMBANGAN PDRB SISI PENAWARAN

Pada triwulan III-2012, 6 (enam) sektor mengalami pertumbuhan, kecuali sektor pertanian

yang mengalami penurunan output sebesar 0,94% (qtq), sektor pertambangan dan penggalian

yang menurun sebesar 0,20% (qtq), serta sektor jasa-jasa yang turun 4,26% (qtq). Penurunan

output yang terjadi pada sektor pertanian disebabkan oleh masa puncak produksi tanaman bahan

makanan yang telah berlangsung pada triwulan II-2012. Sementara itu secara tahunan, seluruh sektor mengalami pertumbuhan, dimana sektor keuangan, persewaan, dan jasa perusahaan mengalami pertumbuhan yang tertinggi, yaitu sebesar 15,17% (yoy), diikuti sektor pengangkutan dan komunikasi sebesar 13,37% (yoy).

Dari sisi penawaran, pertumbuhan ekonomi triwulan III-2012 sebesar 6,25% (yoy) terutama disumbang oleh sektor keuangan, persewaan, dan jasa perusahaan, yaitu mencapai 1,48%, diikuti sektor pertanian sebesar 1,41%, sektor pengangkutan dan komunikasi sebesar 1,04%, sektor industri pengolahan sebesar 0,77%, dan sektor perdagangan, hotel, dan restoran sebesar 0,71%. Pada triwulan III-2012, struktur ekonomi Provinsi Lampung masih tetap didominasi oleh sektor pertanian, meskipun porsinya menurun dibandingkan triwulan II-2012. Di sisi lain, adanya

Kondisi Makro Ekonomi Regional

12

pelaksanaan HBKN telah menyebabkan porsi sektor industri pengolahan, sektor perdagangan, hotel & restoran, serta sektor pengangkutan & komunikasi mengalami peningkatan dibandingkan triwulan sebelumnya. Tabel 1.4. Pertumbuhan PDRB (%) Sektor Q I 2012 (qtq) Q I 2012 (yoy) Q II 2012 (qtq) Q II 2012 (yoy) Q III 2012 (qtq) Q III 2012 (yoy) Pertanian 32.98 4.56 0.64 3.37 (0.94) 3.62 Pertambangan dan Penggalian 1.55 7.76 1.52 7.40 (0.20) 4.43 Industri Pengolahan (0.56) 0.50 3.80 0.48 4.64 5.98 Listrik, Gas & Air Bersih (0.17) 6.47 2.09 6.92 5.37 11.05 Bangunan (1.06) 6.84 5.06 8.53 1.99 4.77 Perdagangan, Hotel dan Restoran (2.78) 7.03 5.28 5.67 3.63 4.48 Pengangkutan & Komunikasi 0.85 12.67 5.30 13.65 6.37 13.37 Keuangan, Persewaan & Jasa Perusahaan (1.37) 3.04 14.20 14.03 1.23 15.17 Jasa-jasa (4.29) 10.42 14.05 16.58 (4.26) 6.28 PDRB dengan Migas 9.97 5.43 4.66 6.46 1.17 6.25 Sumber: BPS Provinsi Lampung

Sumber: BPS Provinsi Lampung

Pertanian 38.2% Pertambangan & Penggalian 1.9% Industri Pengolahan 14.8% Listrik, Gas &

Air Bersih 0.5% Bangunan 3.3% Perdagangan, Hotel & Restoran 15.3% Pengangkutan & Komunikasi 11.1% Keuangan, Persewaan & Jasa Perusahaan 6.1% Jasa-jasa 8.9%

Grafik 1.22. Pangsa PDRB Sektoral Triwulan II-2012 Pertanian 37.5% Pertambangan & Penggalian 1.8% Industri Pengolahan 15.2% Listrik, Gas &

Air Bersih 0.5% Bangunan 3.3% Perdagangan, Hotel & Restoran 15.5% Pengangkutan & Komunikasi 11.5% Keuangan, Persewaan & Jasa Perusahaan 6.0% Jasa-jasa 8.7%

Grafik 1.23. Pangsa PDRB Sektoral Triwulan III-2012

Kondisi Makro Ekonomi Regional

13

SEKTOR PERTANIAN

Secara triwulanan, output sektor pertanian mengalami penurunan sebesar 0,94% (qtq),

sedangkan secara tahunan tercatat masih mengalami pertumbuhan, yaitu sebesar 3,62% (yoy).

Dengan demikian, sumbangan sektor pertanian terhadap pertumbuhan ekonomi triwulan III-2012 mencapai 1,41%, atau merupakan yang tertinggi kedua setelah sektor keuangan,

persewaan & jasa perusahaan.

Penurunan yang terjadi pada output sektor pertanian secara triwulanan disebabkan oleh

masa puncak panen sebagian besar komoditas tanaman bahan makanan telah berlangsung pada triwulan II-2012. Berdasarkan data Dinas Pertanian Tanaman Pangan dan Hortikultura Provinsi Lampung, terlihat bahwa pada periode triwulan III-2012 diperkirakan terjadi penurunan luas panen yang cukup signifikan pada sejumlah komoditas tanaman bahan makanan, seperti padi, jagung, ubi jalar, kedelai, dan kacang hijau.

Penurunan output sub sektor tanaman bahan makanan terkonfirmasi oleh hasil Survei

Kegiatan Dunia Usaha (SKDU) triwulan III-2012 yang menunjukkan saldo bersih negatif, yaitu sebesar -100.

Tabel 1.5. Prognosa Luas Lahan Panen Komoditas Tanaman Bahan Makanan

NO Komoditi

Luas Panen (ha)

Jan-Apr Mei-Agt Sep-Des Jan-Des I PADI 293,891 253,792 62,073 609,756 II JAGUNG 104,057 323,106 38,313 465,477 III UBI JALAR 1,387 3,540 772 5,699 IV KEDELAI 4,463 3,173 1,950 10,126 VI KACANG HIJAU 1,339 4,059 1,070 6,467

Sumber: Dinas Pertanian Tanaman Pangan dan Hortikultura Provinsi Lampung

Sementara itu, pertumbuhan produksi sektor pertanian secara tahunan, juga sejalan dengan prognosa hasil panen yang dipublikasikan oleh Dinas Pertanian Tanaman Pangan dan Hortikultura Provinsi Lampung yang menunjukkan bahwa luas panen sejumlah komoditas tanaman bahan makanan pada tahun 2012 akan mengalami peningkatan dibandingkan tahun 2011. Luas panen padi diperkirakan meningkat 4,89% (yoy), luas panen jagung meningkat 18,85% (yoy), luas panen kedelai meningkat 14,64% (yoy), luas panen kacang tanah meningkat 57,91% (yoy), luas panen kacang hijau meningkat 50,64% (yoy), sedangkan luas panen ubi jalar meningkat 17,58% (yoy).

Kondisi Makro Ekonomi Regional

14

Di sisi lain, pertumbuhan output pada sub sektor perkebunan juga terdorong oleh

peningkatan produksi pada sub sektor perkebunan kopi dan kelapa sawit. Berdasarkan hasil liaison

ke salah satu industri pengolahan kopi, diperoleh informasi bahwa kegiatan produksi akan meningkat pada periode Mei hingga Oktober sering masa puncak panen dan panen selingan kopi.

Sumber : BPS Provinsi Lampung

SEKTOR INDUSTRI PENGOLAHAN

Secara triwulanan maupun tahunan, output sektor industri pengolahan menunjukkan

peningkatan, yaitu masing-masing sebesar 4,64% (qtq) atau 5,98% (yoy). Dengan demikian, kontribusi sektor industri pengolahan terhadap pertumbuhan ekonomi triwulan III-2012 sebesar 6,25% (yoy) mencapai 0,77%. Kontribusi tersebut mengalami peningkatan yang cukup signifikan dibandingkan triwulan II-2012 yang tercatat sebesar 0,06%, maupun periode yang sama tahun 2011 yang mencapai 0,63%.

Berdasarkan Indeks Produksi Manufaktur Besar dan Sedang yang dirilis oleh BPS Provinsi Lampung, sub sektor industri yang mengalami kenaikan secara triwulanan adalah industri makanan (8,45%), industri minuman (1,06%), industri kulit, barang dari kulit dan alas kaki (9,11%), industri industri kayu, barang dari kayu, barang dan barang anyaman dari bambu, rotan dan sejenisnya (2,80%), industri bahan kimia dan barang dari bahan kimia (6,84%), dan industri kertas dan

barang dari kertas (0,64%). Peningkatan output pada industri makanan dan minuman tidak

terlepas dari trend kenaikan permintaan konsumen dalam rangka pelaksanaan HBKN.

Indikator peningkatan output sektor industri pengolahan secara triwulanan, antara lain

tercermin dari kenaikan volume impor barang konsumsi setengah tahan lama sebesar 52,64% (qtq), volume bahan baku belum diolah untuk industri sebesar 141,61% (qtq), indeks tingkat konsumsi komoditas yang berada pada level optimis yaitu sebesar 103,92, serta penyaluran kredit perbankan kepada sektor industri yang tumbuh sebesar 30,02% (yoy).

-30 -20 -10 0 10 20 30 40 0 1,000 2,000 3,000 4,000 5,000

I II III IV I II III IV I II III

2010 2011 2012

Grafik 1.24. PDRB Sektor Pertanian (Berdasarkan Harga Konstan Tahun 2000)

Nilai PDRB-axis kiri qtq-axis kanan yoy-axis kanan

Kondisi Makro Ekonomi Regional

15

Di sisi lain, peningkatan output sektor ini secara tahunan terdorong oleh output pada industri makanan, industri tekstil, industri kayu, barang dari kayu, barang dan barang anyaman dari bambu, rotan dan sejenisnya, serta industri furnitur.

Sumber: BPS Provinsi Lampung Sumber: LBU dan LBU

Sumber: Departemen Statistik Dan Ekonomi Moneter Bank Indonesia

-4 -2 0 2 4 6 8 10 12 1,150 1,200 1,250 1,300 1,350 1,400 1,450

I II III IV I II III IV I II III

2010 2011 2012

miliar Rp %

Grafik 1.25. PDRB Sektor Industri Pengolahan (ADHK Tahun 2000)

Nilai qtq-axis kanan yoy-axis kanan

0 500 1000 1500 2000 2500 Trw I Trw II Trw III Trw IV Trw I Trw II Trw III 2011 2012 ton

Grafik 1.27. Volume Impor Barang Konsumsi Setengah Tahan Lama

0 500 1,000 1,500 2,000 2,500 3,000 3,500 Ja n-10 M ar-10 M ei -1 0 Ju l-1 0 Se p-10 N o v-10 Ja n-11 M ar-11 M ei 1 1 Jul 2011 Se pt 2 01 1 N o v 20 11 Ja n-12 M ar-12 M ay -1 2 Ju l-1 2 Se p-12 miliar Rp

Grafik 1.26. Kredit Sektor Industri

0 20000 40000 60000 80000 100000 Trw I Trw II Trw III Trw IV Trw I Trw II Trw III 2011 2012 ton

Grafik 1.28. Volume Impor Bahan Baku Belum Diolah untuk Industri

Kondisi Makro Ekonomi Regional

16

Tabel 1.6. Jenis Industri yang Mengalami Pertumbuhan Tahunan maupun TriwulananSumber : BPS Provinsi Lampung

SEKTOR LISTRIK, AIR DAN GAS

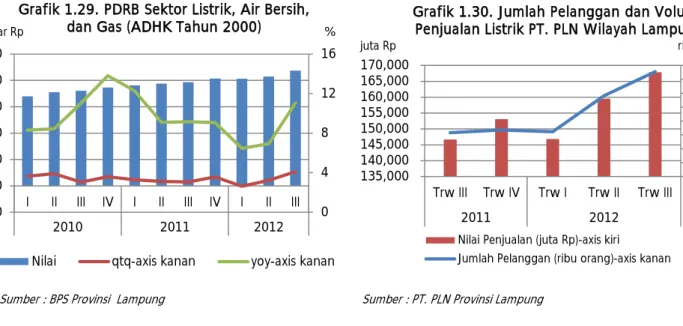

Output sektor listrik, gas, dan air bersih pada triwulan III-2012 mengalami pertumbuhan

sebesar 5,37% (qtq) atau 11,05% (yoy). Dengan demikian, sumbangan sektor listrik, gas, dan air bersih terhadap pertumbuhan ekonomi tahunan triwulan III-2012 mencapai 0,04%, dimana seluruhnya merupakan sumbangan dari sub sektor listrik.

Peningkatan output pada sub sektor listrik didukung oleh data PLN Provinsi Lampung yang

menunjukkan bahwa rata-rata jumlah pelanggan dan nilai penjualan listrik PLN mengalami peningkatan masing-masing sebesar 7,17% (yoy) dan 14,45% (yoy).

Seiring dengan hal tersebut, pasokan listrik untuk memenuhi kebutuhan Lampung pada triwulan III-2012 rata-rata mencapai 275 juta Kwh, mengalami peningkatan sebesar 3,20% dibandingkan triwulan III-2011. Pasokan listrik tersebut sebagian besar berasal dari interkoneksi Sumatera Selatan maupun pembelian dari pihak lain, sedangkan sisanya berasal dari PLTD, PLTA, dan PLTU yang ada di Provinsi Lampung ditambah PLTD sewa. Pada tahun 2012 ini, energi listrik untuk Provinsi Lampung diperkirakan akan meningkat sejalan dengan rencana operasi PLTP Ulubelu pada Semester II-2012.

Jenis Industri Pertumbuhan Tahunan (%, yoy)

Industri Makanan 11.95

Industri Tekstil 12.84

Industri Kulit, barang dari kulit, dan

alas kaki 9.49

Industri Kayu, barang dari kayu, barang dan barang anyaman dari bambu, rotan dan sejenisnya

22.14 Industri Bahan Kimia dan Barang

dari Bahan Kimia 3.45

Industri Karet, Barang dari Karet dan

Plastik 8.05

Industri Furnitur 17.72

Jenis Industri Triwulanan (%, Pertumbuhan qtq)

Industri Makanan 8.45

Industri Minuman 1.06

Industri Kulit, barang dari kulit, dan

alas kaki 9.11

Industri Kayu, barang dari kayu, barang dan barang anyaman dari bambu, rotan dan sejenisnya

2.8 Industri Bahan Kimia dan Barang

dari Bahan Kimia 6.84

Industri kertas dan barang dari

Kondisi Makro Ekonomi Regional

17

Sumber : BPS Provinsi Lampung Sumber : PT. PLN Provinsi Lampung

SEKTOR PERDAGANGAN, HOTEL DAN RESTORAN (PHR)

Pada triwulan III-2012, sektor PHR mengalami pertumbuhan sebesar 3,63% (qtq) atau 4,48% (yoy). Dengan pertumbuhan tahunan sebesar 6,25% (yoy), kontribusi sektor PHR terhadap pertumbuhan ekonomi tahunan triwulan III-2012 mencapai 0,71%. Dari kontribusi sebesar 0,71% tersebut, sebesar 0,59% berasal dari sub sektor perdagangan, sedangkan sisanya berasal dari sub sektor restoran sebesar 0,12%.

Secara triwulanan, peningkatan output yang terjadi pada sub sektor perdagangan terdorong

oleh adanya kenaikan permintaan masyarakat saat pelaksanaan HBKN. Hal ini terindikasi dari indeks tingkat konsumsi makanan dan bukan makanan yang berada pada level optimis yaitu sebesar 103,92, indeks tingkat pengeluaran masyarakat (hasil Survei Konsumen) yang pada Agustus 2012 merupakan indeks tertinggi serta hasil Survei Kegiatan Dunia Usaha yang menunjukkan Saldo Bersih realisasi kegiatan usaha sub sektor perdagangan bernilai positif, yaitu sebesar 40. Selain itu, penyaluran kredit perbankan sektor PHR mengalami pertumbuhan 29,75% (yoy) atau menjadi Rp8,71 triliun.

Di sisi lain, sub sektor perhotelan tidak memberikan kontribusi terhadap pertumbuhan ekonomi. Hal ini sejalan dengan hasil liaison ke salah satu usaha perhotelan yang menunjukkan bahwa pada Juli dan Agustus 2012 tingkat hunian mengalami penurunan karena bertepatan dengan bulan puasa Ramadhan dan Hari Raya Idul Fitri.

0 4 8 12 16 -10 0 10 20 30 40 50

I II III IV I II III IV I II III

2010 2011 2012

miliar Rp %

Grafik 1.29. PDRB Sektor Listrik, Air Bersih, dan Gas (ADHK Tahun 2000)

Nilai qtq-axis kanan yoy-axis kanan

1,160 1,180 1,200 1,220 1,240 1,260 1,280 1,300 1,320 135,000 140,000 145,000 150,000 155,000 160,000 165,000 170,000 Trw III Trw IV Trw I Trw II Trw III 2011 2012

juta Rp ribu orang

Grafik 1.30. Jumlah Pelanggan dan Volume Penjualan Listrik PT. PLN Wilayah Lampung

Nilai Penjualan (juta Rp)-axis kiri

Kondisi Makro Ekonomi Regional

18

Sumber : BPS Provinsi Lampung Sumber : LBU dan LBUS

SEKTOR PENGANGKUTAN DAN KOMUNIKASI

Pada periode laporan, sektor pengangkutan dan komunikasi mengalami pertumbuhan 6,37% (qtq) atau 13,37% (yoy). Secara tahunan, pertumbuhan pada sektor pengangkutan dan komunikasi merupakan yang tertinggi kedua setelah sektor keuangan, persewaan & jasa perusahaan. Dengan demikian, kontribusi sektor ini terhadap pertumbuhan ekonomi tahunan triwulan III-2012 mencapai 1,04%, terbesar ketiga setelah sektor keuangan, persewaan & jasa perusahaan dan sektor pertanian.

Kontribusi terbesar pada sektor ini berasal dari sub sektor pengangkutan yang mengalami pertumbuhan sebesar 10,23% (yoy), sehingga memberikan kontribusi terhadap sektor pengangkutan dan komunikasi mencapai 0,56%. Peningkatan output pada sub sektor ini diantaranya terdorong oleh tumbuhnya output pada angkutan jalan raya, jasa penunjang angkutan, dan angkutan laut yang masing-masing mengalami pertumbuhan sebesar 9,51% (yoy), 21,33% (yoy), dan 17,10% (yoy).

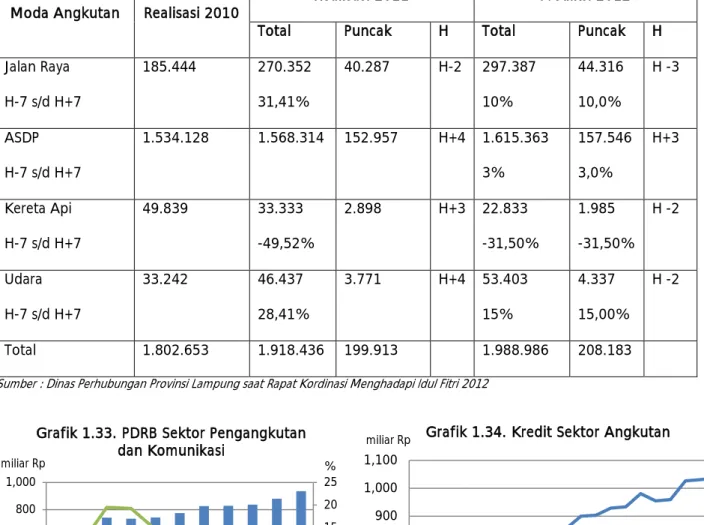

Pertumbuhan output yang terjadi pada sektor ini tidak terlepas dari kenaikan jumlah

pengguna angkutan, dari dan ke luar Lampung pada saat perayaan HBKN. Hal ini terkonfirmasi oleh data Dinas Perhubungan Provinsi Lampung yang menunjukkan bahwa sejumlah penumpang pengguna jasa angkutan mengalami kenaikan saat HBKN 2012 dibandingkan tahun 2011 (lihat Tabel 1.7). -10 -5 0 5 10 15 1,300 1,400 1,500 1,600 1,700 1,800

I II III IV I II III IV I II III

2010 2011 2012

miliar Rp Grafik 1.31. PDRB Sektor PHR (ADHK Tahun 2000) %

Nilai qtq-axis kanan yoy-axis kanan

4,000 5,000 6,000 7,000 8,000 9,000 Ja n-1 0 M ar-1 0 M ei -1 0 Ju l-1 0 Se p-1 0 No v-1 0 Ja n-1 1 M ar-1 1 M ei 1 1 Ju l 2 01 1 Se pt 2 01 1 No v 2 01 1 Ja n-1 2 Ma r-12 M ay -1 2 Ju l-1 2 Se p-1 2 miliar Rp

Grafik 1.32. Kredit Sektor Perdagangan