A. KAJIAN PUSTAKA

Kajian Pustaka berisi studi pustaka terhadap buku, artikel, jurnal ilmiah, penelitaian sebelumnya yang berkaitan dengan topik penelitian. Uraian kajian pustaka diarahkan untuk menyusun kerangka pemikiran atau konsep yang akan digunakan dalam penelitian. Adapun kajian pusataka pada penelitian ini meliputi konsep mengenai Sanksi Administrasi, Pelayanan Fiskus terhadap Kepatuhan Wajib Pajak.

1. Atrribution Theory

Teori Hubungan (attribution theory) telah dikemukakan untuk mengembangkan penjelasan tentang cara-cara kita menilai individu secara berbeda, bergantung pada arti yang kita hubungkan dengan perilaku tertentu.Pada dasarnya, teori ini mengemukakan bahwa ketika mengobservasi perilaku seorang individu, kita berupaya untuk menentukan apakah perilaku tersebut disebabkan secara internal atau eksternal. (Stepen Robbins, 2008:177).

Perilaku yang disebabkan secara internal adalah perilaku yang diyakini berada di bawah kendali pribadi dari individu itu. Perilaku yang disebabkan eksternal dilihat sebagai hasil dari sebab-sebab luar,

yaitu orang itu dilihat sebagai terpaksa berperilaku demikian oleh situasi (Stepen Robbins, 2008:177).

Alasan pemilihan teori ini adalah kemauan wajib pajak untuk membayar pajak terkait dengan wajib pajak dalam membuat penilaian terhadap pajak itu sendiri. Bertujuan untuk membuat penilaian atas persepsi seseorang mengenai sesuatu hal sangat dipengaruhi oleh kondisi internal maupun eksternal dari orang tersebut. Jadi teori atribusi sangat relevan untuk menerangkan maksud tersebut.

2. Theory of Planned Behavior

Dalam Theory of Planned Behavior (TPB) dijelaskan bahwa perilaku yang ditimbulkan oleh individu muncul karena adanya niat untuk berperilaku. Sedangkan munculnya niat untuk berperilaku ditentukan oleh tiga faktor (Ajzen,2005), yaitu:

a) Behavioral Beliefs

Behavioral beliefs merupakan keyakinan individu akan hasil dari suatu perilaku dan evaluasi atas hasil tersebut.

b) Normative Beliefs

Normative beliefs yaitu keyakinan tentang harapan normatif orang lain dan motivasi untuk memenuhi harapan tersebut.

c) Control Beliefs

Control beliefs merupakan keyakinan tentang keberadaan hal-hal yang mendukung atau menghambat perilaku yang akan

ditampilkan dan persepsinya tentang seberapa kuat hal-hal yang mendukung dan menghambat perilakunya tersebut (perceived power).

Dikaitkan dengan penelitian ini, Theory of Planned of Behavior relevan untuk menjelaskan perilaku wajib pajak dalam memenuhi kewajiban perpajakannya. Sebelum individu melakukan sesuatu, individu tersebut akan memiliki keyakinan mengenai hasil yang akan diperoleh dari perilakunya tersebut. Kemudian yang bersangkutan akan memutuskan bahwa akan melakukannya atau tidak melakukannya. Hal tersebut berkaitan dengan kesadaran wajib pajak. Wajib pajak yang sadar pajak, akan memiliki keyakinan mengenai pentingnya membayar pajak untuk membantu menyelenggarakan pembangunan negara (behavioral beliefs).

Ketika akan melakukan sesuatu, individu akan memiliki keyakinan tentang harapan normatif dari orang lain dan motivasi untuk memenuhi harapan tersebut (normative beliefs). Hal tersebut dapat dikaitkan dengan pelayanan pajak, dimana dengan adanya pelayanan yang baik dari petugas pajak, sistem perpajakan yang efisien dan efektif, serta penyuluhan-penyuluhan pajak yang memberikan motivasi kepada wajib pajak agar taat pajak, akan membuat wajib pajak memiliki keyakinan atau memilih perilaku taat pajak.

Sanksi pajak terkait dengan control beliefs. Sanksi pajak dibuat adalah untuk mendukung agar wajib pajak mematuhi peraturan

perpajakan. Kepatuhan wajib pajak akan ditentukan berdasarkan persepsi wajib pajak tentang seberapa kuat sanksi pajak mampu mendukung perilaku wajib pajak untuk taat pajak.

Behavioral beliefs, normative beliefs, dan control beliefs sebagai tiga faktor yang menentukan seseorang untuk berperilaku. Setelah terdapat tiga faktor tersebut, maka seseorang akan memasuki tahap intention, kemudian tahap terakhir adalah behavior. Tahap intention merupakan tahap dimana seseorang memiliki maksud atau niat untuk berperilaku, sedangkan behavior adalah tahap seseorang berperilaku. Kesadaran wajib pajak, pelayanan fiskus, dan sanksi pajak dapat menjadi faktor yang menentukan perilaku patuh pajak. Setelah wajib pajak memiliki kesadaran untuk membayar pajak, termotivasi oleh fiskus dan sanksi pajak, maka wajib pajak akan memiliki niat untuk membayar pajak dan kemudian merealisasikan niat tersebut.

3. Social Learning Theory (Teori Pembelajaran Sosial)

Teori pembelajaran sosial mengatakan bahwa seseorang dapat belajar lewat pengamatan dan pengalaman langsung (Stepen Robbins, 2008), proses dalam pembelajaran sosial meliputi:

a) Proses perhatian (attentional) b) Proses penahanan (retention) c) Proses reproduksi motorik

Proses perhatian yaitu orang hanya akan belajar dari seseorang atau model, jika mereka telah mengenal dan menaruh perhatian pada orang ataumodel tersebut. Proses penahanan adalah proses mengingat tindakan suatu model setelah model tidak lagi mudah tersedia. Proses reproduksi motorik adalah proses mengubah pengamatan menjadi perbuatan. Sedangkan proses penguatan adalah proses yang mana individu-individu disediakan rangsangan positif atau ganjaran supaya berperilaku sesuai dengan model.

Teori pembelajaran sosial ini relevan untuk menjelaskan perilaku wajib pajak dalam memenuhi kewajibannya membayar pajak. Seseorang akan taat membayar pajak tepat pada waktunya, jika lewat pengamatan dan pengalaman langsungnya, hasil pungutan pajak itu telah memberikan kontribusi nyata pada pembangunan di wilayahnya. Seseorang juga akan taat pajak apabila telah menaruh perhatian terhadap pelayanan pajak, baik fiskus maupun sistem pelayanan pajaknya. Terkait dengan proses penguatan, dimana individu-individu disediakan rangsangan positif atau ganjaran supaya berperilaku sesuai dengan model, tampaknya cukup relevan apabila dihubungkan dengan pengaruh sanksi pajak terhadap kepatuhan pajak.

4. Definisi Pajak

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa

timbal (kontrapretasi) yang langsung dapat ditujukan dan yang digunakan untuk membayar pengeluaran umum (Mardiasmo, 2011).

Pajak adalah kontribusi wajib kepada negara yang terutang oleh pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat (Lubis, 2011:9-10).

5. Asas Perpajakan

Agar negara dapat mengenakan pajak kepada warganya atau kepada orang pribadi atau badan lain yang bukan warganya, tetapi mempunyai keterkaitan dengan negara tersebut, tentu saja harus ada ketentuan-ketentuan yang mengaturnya (wulansari,2011). Sebagai contoh di Indonesia, secara tegas dinyatakan dalam Pasal 23 ayat (2) Undang-Undang Dasar 1945 bahwa segala pajak untuk keuangan negara ditetapkan berdasarkan undang-undang. Untuk dapat menyusun suatu undang-undang perpajakan, diperlukan asas-asas atau dasar-dasar yang akan dijadikan landasan oleh negara untuk mengenakan pajak.

Terdapat beberapa asas yang dapat dipakai oleh negara sebagai asas dalam menentukan wewenangnya untuk mengenakan pajak, khususnya untuk pengenaan pajak penghasilan. Asas utama yang

paling sering digunakan oleh negara sebagai landasan untuk mengenakan pajak adalah:

1. Asas domisili

Asas Domisili atau disebut juga asas kependudukan (domicile/residence principle), berdasarkan asas ini negara akan mengenakan pajak atas suatu penghasilan yang diterima atau diperoleh orang pribadi atau badan, apabila untuk kepentingan perpajakan, orang pribadi tersebut merupakan penduduk (resident) atau berdomisili di negara itu atau apabila badan yang bersangkutan berkedudukan di negara itu. Dalam kaitan ini, tidak dipersoalkan dari mana penghasilan yang akan dikenakan pajak itu berasal. Itulah sebabnya bagi negara yang menganut asas ini, dalam sistem pengenaan pajak terhadap penduduk-nya akan menggabungkan asas domisili (kependudukan) dengan konsep pengenaan pajak atas penghasilan baik yang diperoleh di negara itu maupun penghasilan yang diperoleh di luar negeri (world-wide income concept).

2. Asas sumber

Asas Sumber Negara yang menganut asas sumber akan mengenakan pajak atas suatu penghasilan yang diterima atau diperoleh orang pribadi atau badan hanya apabila penghasilan yang akan dikenakan pajak itu diperoleh atau diterima oleh orang

pribadi atau badan yang bersangkutan dari sumber-sumber yang berada di negara itu. Dalam asas ini, tidak menjadi persoalan mengenai siapa dan apa status dari orang atau badan yang memperoleh penghasilan tersebut sebab yang menjadi landasan pengenaan pajak adalah objek pajak yang timbul atau berasal dari negara itu. Contoh: Tenaga kerja asing bekerja di Indonesia maka dari penghasilan yang didapat di Indonesia akan dikenakan pajak oleh pemerintah Indonesia.

3. Asas kebangsaan

Asas Kebangsaan atau asas nasionalitas atau disebut juga asas kewarganegaraan (nationality/citizenship principle).Dalam asas ini, yang menjadi landasan pengenaan pajak adalah status kewarganegaraan dari orang atau badan yang memperoleh penghasilan. Berdasarkan asas ini, tidaklah menjadi persoalan dari mana penghasilan yang akan dikenakan pajak berasal. Seperti halnya dalam asas domisili, sistem pengenaan pajak berdasarkan asas nasionalitas ini dilakukan dengan cara menggabungkan asas nasionalitas dengan konsep pengenaan pajak atas world wide income

6. Sistem Pemungutan

Menurut Mardiasmo (2009) terdapat tiga sistem pemungutan pajak, yaitu Official Assessment System, Selft Assessment System, dan With Holding Assessment System.

a. Official Assessment System

Adalah suatu sistem pemungutan pajak yang memberikan wewenang kepada pemerintah (Fiskus) untuk menentukan besarnya pajak yang terutang oleh wajib pajak. Jadi, yang menentukan besarnya pajak yang terutang adalah pemerintah dimana wajib pajak bersifat pasif, sehingga wajib pajak tidak turut serta dalam menentukan besarnya pajak yang terutang. b. Self Assessment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menghitung, menyetor, dan melaporkan sendiri besarnya pajak terutang. Dalam hal ini, wajib pajak bersifat aktif karena wewenang untuk menentukan besarnya pajak yang terutang ada pada wajib pajak itu sendiri. Jadi, wajib pajak mempunyai hak untuk ikut serta dalam menentukan besarnya pajak yang terutang. Namun, pada sistem ini sangat mungkin terjadinya manipulasi dalam jumlah pajak yang akan dilaporkan.

c. With Holding System

Adalah suatu sistem pemungutan pajak yang memberikan wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh wajib pajak. Jadi, baik pemerintah ataupun wajib pajak tidak mempunyai hak untuk menentukan besarnya pajak terutang. Contohnya, seorang karyawan yang bekerja pada PT. X, maka yang mempunyai wewenang untuk memotong besarnya pajak yang terutang oleh karyawan tersebut adalah PT. X

Jadi, dari beberapa sistem pemungutan pajak seperti yang diuraikan di atas maka yang diterpakan di Indonesia saat ini adalah sistem Self Assessment System, dimana tujuannya adalah agar masyarakat semakin patuh dalam membayar pajak karena adanya transparansi dalam menghitung, menentukan, dan melaporkan sendiri besarnya pajak yang terutang.

7. Wajib Pajak

Menurut “Ketentuan Umum dan Tata Cara Perpajakan” UU No. 28 Tahun 2007, wajib pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Hak wajib pajak adalah hak mendapatkan informasi, didampingi, dan dengar keluhannya.Wajib Pajak berhak naik banding, berhak membayar pajak tidak lebih dari yang seharusnya, dan berhak mendapatkan kepastian hukum (Lubis, 2011:10).

Kewajiban wajib pajak adalah Mendaftarkan diri untuk mendapatkan NPWP, melaporkan usahanya untuk dikukuhkan sebagai PKP, menghitung dan membayar sendiri pajak dengan benar, menghitung dengan benar SPT (SPT diambil sendiri), dan memasukkan ke Kantor Pelayanan Pajak dalam batas waktu yang telah ditentukan, menyelenggarakan pembukuan atau pencatatan, jika diperiksa wajib memperlihatkan dokumen, buku atau catatan yang berhubungan dengan pelaporan penghasilan dan memberikan kesempatan untuk memasuki tempat atau ruangan guna kelancaran pemeriksaan, wajib pajak memiliki terikat oleh kewajiban untuk merahasiakan, maka kewajiban untuk merahasiakan itu ditiadakan oleh permintaan untuk keperluan pemeriksaan (Mardiasmo, 2011:56).

Berdasarkan penghasilan yang diterima oleh orang pribadi, maka wajib pajak orang pribadi dapat dibagi menjadi :

a. Wajib pajak orang pribadi yang semata-mata menerima penghasilan dari pekerjaan

Contoh :

1. Pegawai swasta 2. Pegawai BUMN 3. Anggota TNI

4. Anggota POLRI 5. PNS

6. Pensiunan

b. Wajib pajak orang pribadi yang semata-mata menerima penghasilan dari Usaha.

Contoh :

1. Pengusaha toko emas

2. Pengusaha Industri Mie Kering 3. Pengusaha Persewaan Mobil

c. Wajib pajak orang pribadi yang semata-mata menerima penghasilan dari Pekerjaan bebas.

Contoh :

1. Dokter 2. Notaris 3. Akuntan 4. Konsultan

d. Wajib pajak orang pribadi yang semata-mata menerima penghasilan lain yang tidak bersifat final (sehubungan dengan pemodalan).

Contoh :

1. Penghasilan Bunga pinjaman 2. royalti

3. sewa (yang bukan usaha pokoknya)

e. Wajib pajak orang pribadi yang semata-mata menerima penghasilan yang bersifat final.

Contoh :

1. Bunga deposito dan tabungan 2. Hadiah undian

3. Persewaan tanah dan atau bangunan.

f. Wajib pajak orang pribadi yang semata-mata menerima penghasilan yang bukan objek pajak.

Contoh :

1. Penerima bantuan 2. Sumbangan 3. Hibah

g. Wajib pajak orang pribadi yang semata-mata menerima penghasilan dari luar negeri.

Contoh :

1. Bunga dari luar negeri 2. Royalti dari luar negeri 3. Gaji dari luar negeri

h. Wajib pajak orang pribadi yang menerima penghasilan dari berbagai sumber.

Contoh :

1. Pegawai swasta tetapi juga mempunyai usaha rumah makan.

2. PNS tetapi membuka praktek dokter.

8. Kepatuhan Wajib Pajak

Dalam Kamus Umum Bahasa Indonesia, Kepatuhan berarti tunduk atau patuh pada ajaran atau aturan. Kepatuhan adalah motivasi

seseorang, kelompok atau organisasi untuk berbuat atau tidak berbuat sesuai denga aturan yang ditetapkan. (jatmiko 2006) dalam pajak aturan yang berlaku adalah undang- undang perpajakan. Jadi kepatuhan pajak merupakan kepatuhan seseorang, dalam hal ini adalah wajib pajak, terhadap peraturan atau Undang-undang Perpajakan.

Kepatuhan Wajib Pajak merupakan kesadaran Wajib Pajak mengenai kewajibannya dalam hal perpajakan.Kesadaran adalah faktor yang berasal dari kemauan dan perubahan sikap Wajib Pajak dalam memenuhi kewajiban Perpajakaannya dan hak pajaknya. (Muchtarudin, 2010)

Kepatuhan material dapat meliputi juga kepatuhan formal, jadi Wajib Pajak yang memenuhi kepatuhan material dalam mengisi SPT Wajib Pajak Orang Pribadi adalah Wajib Pajak yang mengisi dengan jujur, baik dan benar SPT tersebut sesuai dengan Undang-undang PPh dan menyampaikannya ke Kantor Pelayanan Pajak Sebelum batas waktu yang ditentukan (Muchtarudin, 2010).

Kepatuhan dapat diwujudkan misalnya dengan penyuluhan, pelayanan, dan penegakan hukum yang dapat berupa pemeriksaan, penyidikan, dan penagihan dengan menetapkan wajib pajak sebagai subyek yang dihargai hak-hak dan kewajibannya.Tingkat kepatuhan Wajib Pajak yang dimaksud dalam hal ini adalah kepatuhan Wajib Pajak efektif dalam pemenuhan kewajiban perpajakannya (Muchtarudin, 2010).

9. Sanksi Pajak

Sanksi adalah suatu tindakan berupa hukuman yang diberikan kepada orang yang melanggar peraturan. Peraturan atau Undang-undang merupakan rambu-rambu bagi seseorang untuk melakukan sesuatu mengenai apa yang harus dilakukan dan apa yang seharusnya tidak dilakukan. Sanksi diperlukan agar peraturan atau Undang-undang tidak dilanggar. Sanksi pajak merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (norma perpajakan) akan dituruti/ditaati/dipatuhi, dengan kata lain sanksi perpajakan merupakan alat pencegah agar wajib pajak tidak melanggar norma perpajakan (Mardiasmo,2011).

Pandangan tentang sanksi perpajakan tersebut diukur dengan indikator sebagai berikut.

a) Sanksi pidana yang dikenakan bagi pelanggar aturan pajak cukup berat.

b) Sanksi adminstrasi yang dikenakan bagi pelanggar aturan pajak sangat ringan.

c) Pengenaan sanksi yang cukup berat merupakan salah satu sarana mendidik wajib pajak.

d) Sanksi pajak harus dikenakan kepada pelanggarnya tanpa toleransi.

Selama ini ada anggapan umum dalam masyarakat bahwa akan dikenakan sanksi perpajakan hanya bila tidak membayar pajak. Padahal, dalam kenyataannya banyak hal yang membuat masyarakat atau wajib pajak terkena sanksi perpajakan, baik itu berupa sanksi administrasi (bunga, denda, dan kenaikan) maupun sanksi pidana. Secara konvensional, terdapat dua macam sanksi yaitu sanksi positif dan sanksi negatif. Sanksi positif merupakan suatu imbalan, sedangkan sanksi negatif merupakan suatu hukuman (Ilyas dan Burton, 2010). Namun pemberian imbalan apabila wajib pajak patuh dan telah memasukan Surat Pemberitahuan tepat pada waktunya belum diperhatikan.Saat ini Ditjen Pajak masih berfokus pada pemberian sanksi negatif dalam menuntut wajib pajak agar patuh terhadap peraturan perpajakan. Apabila dikaitkan dengan UU Perpajakan yang berlaku, menurut Ilyas dan Burton (2010) terdapat empat hal yang diharapkan atau dituntut dari para wajib pajak, yaitu:

a) Dituntut kepatuhan (compliance) wajib pajak dalam membayar pajak yang dilaksanakan dengan kesadaran penuh

b) Dituntut tanggung jawab (responsibility) wajib pajak dalam menyampaikan atau memasukan Surat Pemberitahuan tepat waktu sesuai Pasal 3 Undang-undang Nomor 6/1983

c) Dituntut kejujuran (honesty) wajib pajak dalam mengisi Surat Pemberitahuan sesuai dengan keadaan sebenarnya

d) Memberikan sanksi (law enforcement) yang lebih berat kepada wajib pajak yang tidak taat pada ketentuan yang berlaku.

Dari keempat hal di atas, paling efektif menurut Ilyas dan Burton (2010) adalah dengan menerapkan sanksi (law enforcement) tanpa pandang bulu dan dilaksanakan secara konsekuen. Sekarang ini, wajib pajak seolah tidak takut lagi terhadap denda administrasi sebesar Rp10.000,00 yang terdapat pada pasal 7 UU Nomor 6/83, bila wajib pajak tidak memasukan Surat Pemberitahuan atau terlambat memasukannya ke Kantor Pelayanan Pajak (KPP), para wajib pajak seolah-olah menganggap remeh dengan denda yang kecil (Ilyas dan Burton, 2010).

Wajib pajak akan memenuhi pembayaran pajak bila memandang sanksi perpajakan akan lebih banyak merugikannya (Jatmiko, 2006). Semakin tinggi atau beratnya sanksi, maka akan semakin merugikan wajib pajak. Oleh sebab itu, sanksi perpajakan diduga akan berpengaruh terhadap tingkat kepatuhan wajib pajak dalam membayar pajak.

10. Pelayanan Fiskus

Pelayanan adalah cara melayani (membantu mengurus atau menyiapkan segala keperluan yang dibutuhkan seseorang). Pelayanan yang baik akan mendorong kepatuhan wajib pajak untuk melaksanakan kewajiban perpajakannya. Untuk dapat meningkatkan kepatuhan wajib

pajak yaitu dengan cara mendengar, mencari tahu dan berupaya untuk memenuhi apa yang diinginkan oleh wajib pajak terkait dengan hak dan kewajiban perpajakannya.Sementara itu fiskus adalah petugas pajak. Pelayanan fiskus dapat diartikan sebagai cara petugas pajak dalam membantu mengurus atau menyiapkan segala keperluan yang dibutuhkan wajib pajak (Fikriningrum, 2012:21).

Pelayanan adalah cara melayani (membantu mengurus atau menyiapkan segala kebutuhan yang diperlukan seseorang). Sementara itu, fiskus merupakan petugas pajak. Jadi, pelayanan fiskus dapat diartikan sebagai cara petugas pajak dalam membantu, mengurus, atau menyiapkan segala keperluan yang dibutuhkan seseorang yang dalam hal ini adalah wajib pajak (Jatmiko, 2006).

Kegiatanyang dilakukan otoritas pajak dengan menyapa masyarakat agar menyampaikan SPT tepat waktu, termasuk penyuluhan secara kontinyu melalui berbagai media, serta pawai peduli NPWP di jalan, patut untuk dipuji.Dengan penyuluhan secara terus-menerus kepada masyarakat agar mengetahui, mengakui, menghargai, dan menaati ketentuan pajak, diharapkan tujuan penerimaan pajak bisa berhasil.

Ilyas dan Burton (2010) menjelaskan bahwa meskipun kampanye dan penyuluhan perpajakan telah dilaksanakan Ditjen Pajak, cara yang dirasa paling baik untuk bisa mengubah sikap masyarakat yang masih kontra dan belum memahami pentingnya membayar pajak,

dan akhirnya mau mendaftarkan diri untuk memperoleh NPWP adalah melalui pelayanan. Masih dalam Ilyas dan Burton (2010), dijelaskan bahwa sikap atau pelayanan fiskus yang baiklah yang harus diberikan kepada seluruh wajib pajak, karena dalam membayar pajak seseorang tidak mempunyai kontraprestasi yang langsung. Jika dalam dunia perdagangan ada ungkapan “Pembeli adalah Raja”, maka ungkapan “Wajib Pajak adalah Raja” juga perlu dimasyarakatkan, sehingga wajib pajak bersemangat dalam membayar pajak.

Dalam hal untuk mengetahui bagaimana pelayanan terbaik yang seharusnya dilakukan oleh fiskus kepada wajib pajak, diperlukan juga pemahaman mengenai hak dan kewajiban sebagai fiskus. Kewajiban fiskus yang diatur dalam UU Perpajakan adalah:

a) Kewajiban untuk membina wajib pajak

b) Kewajiban menerbitkan Surat Ketetapan Pajak Lebih Bayar c) Kewajiban merahasiakan data wajib pajak

d) Kewajiban melaksanakan Putusan

Sementara itu, terdapat pula hak-hak fiskus yang diatur dalam UU Perpajakan, antara lain:

a) Hak menerbitkan NPWP atau NPPKP secara jabatan b) Hak menerbitkan surat ketetapan pajak

c) Hak menerbitkan Surat Paksa dan Surat Perintah Melaksanakan Penyitaan

e) Hak menghapuskan atau mengurangi sanksi administrasi f) Hak melakukan penyidikan

g) Hak melakukan pencegahan h) Hak melakukan penyanderaan

Beberapa penelitian sebelumnya juga telah menjelaskan mengenai pentingnya pelayanan fiskus.Karanta et al, 2000. Pentingnya kualitas aparat (SDM) perpajakan dalam memberikan pelayanan kepada wajib pajak. Pentingnya sistem perpajakan yang simplifying. Hal ini karena kompleksitas dari sistem perpajakan akan berpengaruh pada ketidakpatuhan wajib pajak, meskipun sistem perpajakan yang sederhana juga tidak menjamin wajib pajak akan patuh (Suryadi, 2006).

Pelayanan adalah cara melayani (membantu mengurus atau menyiapkan segala keperluan yang dibutuhkan seseorang). Pelayanan yang baik akan mendorong kepatuhan wajib pajak untuk melaksanakan kewajiban perpajakannya. Untuk dapat meningkatkan kepatuhan wajib pajak yaitu dengan cara mendengar, mencari tahu dan berupaya untuk memenuhi apa yang diinginkan oleh wajib pajak terkait dengan hak dan kewajiban perpajakannya.Sementara itu fiskus adalah petugas pajak.

11. Penelitian Terdahulu

Penelitian ini dilakukan tidak terlepas dari hasil penelitian-penelitian terdahulu yang pernah dilakukan sebagai bahan perbandingan dan kajian.Adapun hasil-hasil penelitian yang dijadikan perbandingan tidak terlepas dari topik penelitian yaitu mengenai pengaruh partisipasi penyusunan anggaran dan kejelasan sasaran anggaran terhadap kinerja pegawai.

Berdasarkan Penelitian yang pernah dilakukan oleh Restu Mutmainah Marjan (2014) dengan judul Pengaruh Kesadaran Wajib Pajak, Pelayanan Fiskus dan Sanksi Pajak Terhadap Tingkat Kepatuhan Formal Wajib Pajak.Dengan variabel Dependen Y Tingkat Kepatuhan Formal Wajib Pajak dan Vaariabel Independen X1

Kesadaran wajib Pajak, X2 Pelayanan Fiskus, dan X3 Sanksi

pajak.Hasil dari penelitian semua varibel independen berpengaruh positif signifikan terhadap variabel dependen.

Penelitian yang dilakukan Oleh Renny Sri Utami (2013) dengan judul penelitian Pengaruh Sanksi Perpajakan terhadap Kepatuhan Wajib Pajak dan Implikasi Pada penerimaam Pajak (Survey pada KPP Pratama di Kanwil Jawa Barat 1) dengan Variabel Independen X1 Kepatuhan Wajib Pajak dan X2 Implikasi pada

penerimaan pajak dan Variabel dependen Y Sanksi Perpajakan. Hasil dari penelitan menjabarkan variabel independen berpengaruh positif signifikan terhadap variabel dependen yang diteliti.

Penelitian yang dilakukan oleh Thia Dwi Utami (2013) dengan judul Pengaruh Kesadaran Wajib Pajak dan Sanksi Pajak terhadap Kepatuhan Wajib Pajak Orang Pribadai pada Kantor Pelayanan Pajak Pratama Palembang Seberang Ulu. Variabel dependen Y Kepatuhan Wajib Pajak Orang Pribadi pada Kantor Pelayanan Pajak Pratama Palembang Seberang Ulu dan Variabel Independen X1 Kesadaran

Wajib Pajak dan X2 Sanksi Pajak.

Penelitian menurut Harjanti Puspa Arum (2013) berjudul Pengaruh Kesadaran Wajib Pajak, Pelayanan Fiskus dan Sanksi Oajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha dan pekerjaan bebas (studi di Wilayah KPP Pratama Cilacap). Dijabarkan dengan variabel Dependen Y kepatuhan wajib pajak Orang pribadi yang melakukan kegiatan usaha dan pekerjaan bebas, Variabel independen X1 Kesadaran Wajib Pajak, X2 Pelayanan

Fiskus, X3 Sanksi Pajak. Hasil penelitaian menunjukkan semua

variabel independen berpengaruh positif signifikan terhadap Variabel dependen.

Penelitian Anisa Nirmala Sari (2010) dengan judul Analisisi Pengaruh Kesadaran Perpajakan, Sikap Rasional, Lingkungan, Sanksi Denda dan Sikap Fiskus Terhadap Kepatuhan Wajib Pajak (studi Empiris Pada WPOP di Wilayah KPP Pratama Semarang) dengan penjabaran Variabel Dependen Y Kepatuhan Wajib Pajak dan Variabel Independen X1 Kesadaran Perpajakan, X2 Sikap Rasional lingkungan ,

X3 Sanksi Denda, X4 Sikap Fiskus. Hasil dari penelitian semua variabel

independen berpengaruh positif signifikan terhadap variabel dependen. Penelitian Menurut Reisya Ibtida (2010) mengenai Pengaruh Kesadaran Wajib Pajak dan Pelayanan Fiskus terhadap Kinerja Penerimaan dengan Kepatuhan Wajib Pajak sebagai Variabel intervening (studi pada wajib pajak di Jakarta selatan).Hasil penelitian menunjukkan bahwa semua variabel independen yang diteliti berpengaruh positif terhadap kepatuhan wajib pajak.

Penelitian menurut Euphrasia Susy Suhendra (2010) berjudul Pengaruh Tingkat Kepatuhan Wajib Pajak Badan terhadap peningkatan Penerimaan Pajak Penghasilan Badan.Hasil penelitian menunjukkan Variabel X Tingkat kepatuhan wajib Pajak badan berpengaruh positif signifikan terhadap Peningkatan penerimaan pajak penghasilan badan sebagai variabel Y.

Penelitian menurut Erwin Harinudin (2009) mengenai Perilaku Kepatuhan Wajib Pajak, dimana perilaku dijabarkan dalam X1 Presepsi

Kontrol Perilaku, X2 Persepsi tentang kondisi keuangan, X3 Presepsi

tentang fasilitas perusahaan dan X4 Presepsi tentang iklim organisasi

terhadap Nilai tax professional berperilaku patuh Y1 dan Kepatuhan

pajak badan Y2. Dari hasil penelitian tersebut menghasilkan bahwa

variabel presepsi kontrol perilaku tidak signifikan berpengaruh langsung pada kepatuhan pajak badan, sedangkan variabel lainnya

mempunyai pengaruh positif signifikan terhadap kepatuhan pajak badan.

Penelitian yang dilakukan oleh Suryadi (2006) Model hubungan Kusal Kesadaran, Pelayanan, Kepatuhan Wajib Pajak dan Pengaruhnya terhadap Kinerja Penerimaan Pajak satu survey di wilayah Jawa Timur. Dari variabel yang diteliti hanya variabel Kepatuhan saja yang berpengaruh positif signifikan terhadap kinerja penerimaan pajak.

Berdasarkan penelitian yang pernah dilakukan oleh Agus Nugroho Jatmiko (2006) mengenai Pengaruh Sikap Wajib Pajak Pada Pelaksanaan Sanksi Denda, Pelayanan Fiskus dan Kesadaran Perpajakan terhadap Kepatuhan Wajib Pajak (studi empiris terhadap Wajib Pajak Orang Pribadi di Kota Semarang). Hasil penelitian menunjukkan bahwa ada pengaruh positif dan signifikan dari variable bebas (1) sikap wajib pajak atas sanksi denda, (2) sikap wajib pajak atas pelayanan fiskus, dan (3) kesadaran Wajib Pajak terhadap kepatuhan wajib pajak orang pribadi.

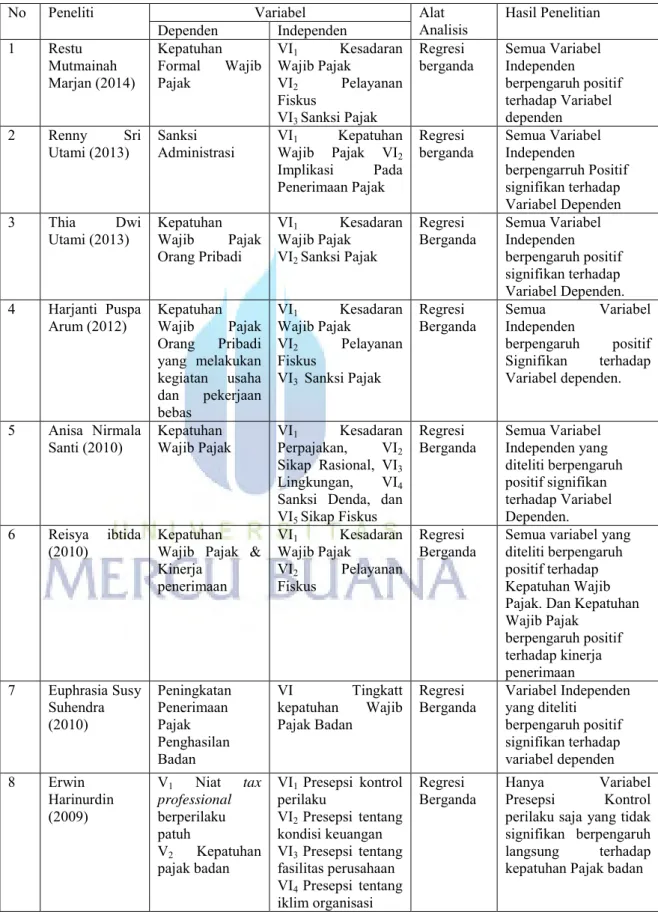

Tabel 2.1 Penelitian terdahulu

No Peneliti Variabel Alat

Analisis Hasil Penelitian

Dependen Independen 1 Restu Mutmainah Marjan (2014) Kepatuhan Formal Wajib Pajak VI1 Kesadaran Wajib Pajak VI2 Pelayanan Fiskus VI3 Sanksi Pajak Regresi

berganda Semua Variabel Independen berpengaruh positif terhadap Variabel dependen

2 Renny Sri

Utami (2013) Sanksi Administrasi VIWajib Pajak VI1 Kepatuhan 2

Implikasi Pada

Penerimaan Pajak

Regresi

berganda Semua Variabel Independen berpengarruh Positif signifikan terhadap Variabel Dependen

3 Thia Dwi

Utami (2013) Kepatuhan Wajib Pajak Orang Pribadi

VI1 Kesadaran

Wajib Pajak VI2 Sanksi Pajak

Regresi

Berganda Semua Variabel Independen berpengaruh positif signifikan terhadap Variabel Dependen. 4 Harjanti Puspa

Arum (2012) Kepatuhan Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha dan pekerjaan bebas VI1 Kesadaran Wajib Pajak VI2 Pelayanan Fiskus VI3 Sanksi Pajak Regresi

Berganda Semua Independen Variabel berpengaruh positif Signifikan terhadap Variabel dependen.

5 Anisa Nirmala

Santi (2010) Kepatuhan Wajib Pajak VIPerpajakan, 1 Kesadaran VI2

Sikap Rasional, VI3

Lingkungan, VI4

Sanksi Denda, dan VI5 Sikap Fiskus

Regresi

Berganda Semua Variabel Independen yang diteliti berpengaruh positif signifikan terhadap Variabel Dependen.

6 Reisya ibtida

(2010) Kepatuhan Wajib Pajak & Kinerja penerimaan VI1 Kesadaran Wajib Pajak VI2 Pelayanan Fiskus Regresi

Berganda Semua variabel yang diteliti berpengaruh positif terhadap Kepatuhan Wajib Pajak. Dan Kepatuhan Wajib Pajak berpengaruh positif terhadap kinerja penerimaan 7 Euphrasia Susy Suhendra (2010) Peningkatan Penerimaan Pajak Penghasilan Badan VI Tingkatt kepatuhan Wajib Pajak Badan Regresi

Berganda Variabel Independen yang diteliti berpengaruh positif signifikan terhadap variabel dependen 8 Erwin Harinurdin (2009) V1 Niat tax professional berperilaku patuh V2 Kepatuhan pajak badan VI1 Presepsi kontrol perilaku VI2 Presepsi tentang kondisi keuangan VI3 Presepsi tentang fasilitas perusahaan VI4 Presepsi tentang iklim organisasi Regresi

Berganda Hanya Presepsi Variabel Kontrol perilaku saja yang tidak signifikan berpengaruh

langsung terhadap

9 Suryadi (2006) kinerja Penerimaan Pajak VI1 Kesadaran VI2 Pelayanan, VI3 Kepatuhan Wajib Pajak. Regresi

Berganda Dari variabel yang diteliti hanya variabel kepatuhan wajib pajak saja yang berpengaruh

positif signifikan

terhadap Kinerja

Penerimaan Perpajakan.

10 Agus Nugroho

Jatmiko (2006) Kepatuhan Wajib Pajak VIPajak terhadap 1 Sikap Wajib Sanksi. VI2 Pelayanan Fiskus VI3 Kesadaran Wajib Pajak Regresi

Berganda Semua Variabel bebas yang diteliti memiliki pengaruh yang positif signifikan terhadap kepatuhan wajib pajak .

B. RERANGKA PENELITIAN

Dalam penelitian ini akan berusaha dijelaskan mengenai pengaruh sanksi administrasi, dan pelayanan fiskus terhadap kepatuhan wajib pajak orang pribadi. Sanksi administrasi dan pelayanan fiskus akan berpengaruh terhadap kepatuhan wajib pajak.

1. Hubungan antara Sanksi administrasi dengan kepatuhan wajib pajak

Sanksi Administrasi pada pajak dibuat dengan tujuan agar wajib pajak takut untuk melanggar Undang-undang Perpajakan. Semakin tinggi tingkat kebenaran menghitung dan memperhitungkan, ketepatan menyetor, serta mengisi dan memasukkan surat pemberitahuan (SPT) wajib pajak, maka diharapkan semakin tinggi tingkat kepatuhan wajib pajak dalam melaksanakan dan memenuhi kewajiban pajaknya. Wajib pajak akan mematui pembayaran pajaknya bila memandang bahwa sanksi akan lebih banyak merugikan.

Sanksi pajak merupakan jaminan bahwa ketentuan peraturan perundang-undangan perpajakan (norma perpajakan) akan dituruti/ditaati/dipatuhi, dengan kata lain sanksi perpajakan merupakan alat pencegah agar wajib pajak tidak melanggar norma perpajakan (Mardiasmo,2001).

Oleh karena itu, pandangan wajib pajak mengenai sanksi perpajakan diduga akan mempengaruhi kepatuhan wajib pajak dalam membayar pajak. Berdasarkan hal tersebut maka Penulis menyampaikan hipotesis sebagai berikut:

H1 :Sanksi Administrasi berpengaruh terhadap Kepatuhan Wajib Pajak

2. Hubungan antara Pelayanan fiskus dengan kepatuhan wajib pajak

Penilaian positif masyarakat wajib pajak terhadap pelaksanaan fungsi negara oleh pemerintah akan menggerakkan masyarakat untuk mematuhi kewajibannya untuk membayar pajak (Suyatmin, 2004)

Kepatuhan wajib pajak dalam memenuhi kewajiban membayar pajak tergantung pada bagaimana petugas pajak memberikan mutu pelayanan yang terbaik kepada wajib pajak (jatmiko 2006)

Fiskus diharapan memiliki kompetensi dalam arti memiliki keahlian, pengetahuan, dan pengalaman dalam hal kebijakan perpajakan, administrasi pajak dan perundang-undangan perpajakan.Selain itu fiskus juga harus memiliki motivasi yang tinggi sebagai pelayan public (Ilyas dan Burton, 2010). Berdasarkan uraian tersebut dapat dikatakan bahwa pelayanan fiskus diduga akan berpengaruh terhadap kepatuhan wajib pajak dalam membayar pajak. Oleh karena itu maka penulis menyampaikan hipotesis sebagai berikut :

H2 :Pelayanan Fiskus berpengaruh terhadap kepatuhan wajib pajak

Kerangka pemikiran teoritis penelitian ini disajikan pada Gambar. Gambar 2.1 Rerangka Pemikiran H1 H2 Kepatuhan Wajib Pajak Sanksi Administrasi Pelayanan fiskus

C. HIPOTESIS

Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan Pengaruh sanksi Administrasi dan Pelayanan Fiskus terhadap Kepatuhan Wajib Pajak, maka dilakukan pengujian dengan hipotesis statistik sebagai berikut:

H1 : Sanksi Administrasi berpengaruh terhadap Kepatuhan Wajib Pajak