SKRIPSI

Oleh

ABD. GAFFAR

NIM 105730473114

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2020

ii

HALAMAN JUDUL

ANALISIS KINERJA KEUANGAN KOPERASI SIMPAN

PINJAM BERKAT CAB. ENREKANG

Oleh

ABD. GAFFAR

NIM 105730473114

Untuk memenuhi salah satu syatat guna memperoleh gelar Sarjana Ekonomi Akuntansi pada

Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2020

iii

HALAMAN PERSEMBAHAN

Karya Ilmiah ini Saya Persembahkan Kepada:

1. Kelima kakakku tercinta, yang telah memberikan semangat dan doa sehingga saya bisa menyelesaikan skripsi ini.

2. Bapak dan Ibu Dosen, terkhusus kedua pembimbing yang selama ini tulus dan ikhlas dalam meluangkan waktunya menuntun dan memberi arahan dalam menyelesaikan karya ilmiah ini.

3. Para sahabat-sahabat yang selalu memberikan bantuan dan memberi semangat dalam penyelesaian karya ilmiah ini.

MOTTO HIDUP

“Apa yang terjadi hari ini dalam hidupmu, merupakan hasil dari apa yang kau lakukan di hari kemarin”.

vii

ABSTRAK

Abd. Gaffar, Analisis Kinerja Keuangan Koperasi Simpan Pinjam Berkat Cabang Enrekang, Skripsi Fakultas Ekonomi dan Bisnis studi Akuntansi, pembimbing satu Muryani Arsal dan pembimbing dua sitti zulaeha.

Penelitian ini bertujuan untuk mengetahui kinerja keuangan koperasi simpan pinjam berkat cabang Enrekang berdasarkan rasio likuiditas, rasio solvabilitas, rasio rentabilitas. Penelitian ini merupakan penelitian deskriptif kuantitatif, yang dilakukan dengan mengumpulkan dan menganalisis data kemudian hasilnya di sajikan dalam bentuk angka. Adapun variable dalam penelitian ini adalah kinerja keuangan koperasi simpan pinjam berkat cabang Enrekang kanupaten Enrekang. Teknik pengumpulan data menggunakan dokumentasi.

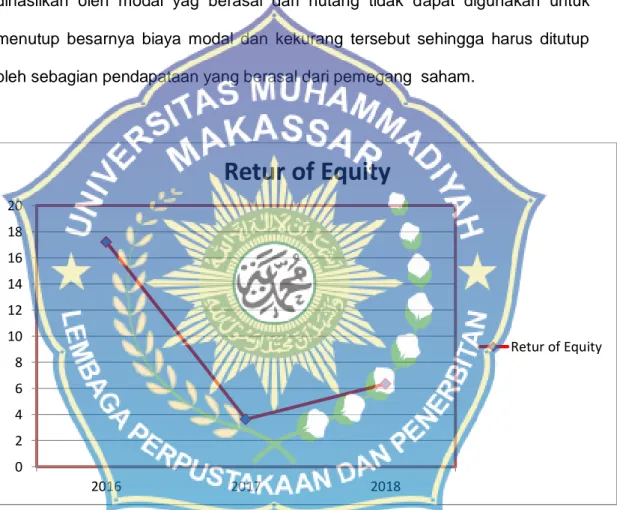

Hasil penelitian menunjukkan rasio likuiditas dari current ratio dikatakan dalam kriteria yang kurang baik karena mengalami penurunan, rasio solvabilitas dari total equity to debt ratio dikatakan dalam kriteria yang sangat baik dan rasio rentabilitas dari return on equity (ROE) dikatankan dalam kriteria baik di tahun 2016 dan kurang baik di tahun 2017-2018 karena mengalami penurunan.

viii

ABSTRACT

Abd. Gaffar, Financial Performance Analysis of Saving and Loan Cooperatives Thanks to Enrekang Branch, Thesis of the Faculty of Economics and Business in Accounting studies, mentor of one Muryani Arsal and supervisor of two sitti zulaeha.

This study aims to determine the financial performance of savings and loan cooperatives thanks to the Enrekang branch based on liquidity ratios, solvency ratios, profitability ratios. This research is a quantitative descriptive study, which is done by collecting and analyzing data then the results are presented in the form of numbers. The variable in this study is the financial performance of savings and loan cooperatives thanks to the Enrekang branch in Enrekang district. Data collection techniques using documentation.

The results show the liquidity ratio of the current ratio is said to be in a poor criteria because it has decreased, the solvency ratio of the total equity to debt ratio is said to be in a very good criterion and the profitability ratio of return on equity (ROE) is stated in the criteria both in 2016 and not good in 2017-2018 because it has decreased.

ix

KATA PENGANTAR

Segala puji penulis panjatkan kepada Allah SWT atas berkat rahmat dan karunianya serta petunjuk kepada penulis sehingga dapat menyelesaikan penelitian skripsi ini dengan judul “Analisis Kinerja Keuangan Koperasi Simpan Pinjam Berkat Cabang Enrekang”. Salam dan shalawat tidak lupa peneliti haturkan kepada Nabi Muhammad SAW, Nabi yang menuntun ummatnya dari alam yang gelap gulita ke alam yang terang-benderang dengan segala ilmu dan sunnahnya.

Penyusunan skripsi ini merupakan tugas akhir untuk mencapai gelar Sarjana Ekonomi (S.E) pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dalam menyelesaikan skripsi ini, penulis diberi bimbingan dan bantuan dari berbagai pihak baik secara materi maupun moril. Oleh karena itu penulis meyampaikan rasa hormat dan sebesar-besarnya kepada:

1. Bapak Prof. Dr. H. Abd Rahman Rahim, SE.,MM., Selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasulong, SE. MM, Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badollahi, SE., M.Si., Ak., CA. CSP, selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Ibu Linda arisanty razak, SE., M.Si.,Ak selaku penasehat akademik yang senantiasa memberikan bimbingan kepada peneliti

x

5. Ibu Dr. Muryani Arsal, SE., MM. Ak. CA selaku pembimbing I yang senantiasa mengarahkan penulis sehingga Skripsi dapat selesai dengan baik.

6. Ibu Sitti Zulaeha, S.Pd., M.Si selaku pembimbing II atas bimbingan dan arahan yang diberikan selama proses penyusunan skripsi ini.

7. Bapak/Ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang telah meluangkan waktu dalam memberikan ilmu kepada penulis.

8. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

9. Kakakku penulis yang telah membantu dan membimbing penulis.

10. Rekan-Rekan akuntansi 2015 yang telah membantu peneliti dalam proses berada di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. 11. Semua pihak yang telah membantu peneliti baik secara langsung maupun tidak

langsung dalam seluruh proses selama berada di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Peneliti berharap skripsi ini dapat memberikan manfaat bagi pembaca. Namun, peneliti sadar bahwa skripsi ini masih jauh dari kata sempurna. Apabila terjadi kesalahan dalam skripsi ini sepenuhnya menjadi tanggung jawab penulis. Oleh karena, itu kritik dan saran dari pembaca sangat diharapkan peneliti.

Billahi fii Sabilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr.Wb.

Makassar, 14 februari 2020

xi

DAFTAR ISI

Halaman SAMPUL ………. i HALAMAN JUDUL ……….… ii

HALMAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ………. v

HALAMAN PERNYATAAN ... vi

KATA PENGANTAR ……….……….. vii

ABSTRAK BAHASA INDONESIA ... ix

ABSTRACT ... x

DAFTAR ISI ……….………..….. xi

DAFTAR TABEL ……… xii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian... 5

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 6

A. Landasan Teori ... 6

xii

C. Penilaian Kinerja keuangan ... 12 D. Metode dan Teknik Analisis Laporan Keuangan ... 16 E. Analisis Rasio Berdasarkan Peraturan Menteri Dan Kukm

No.06/Per/M/Kukm/V/2006 ... 17 F. Hasil Penelitian yang Relevan ... 19 G. Kerangka Pemikiran ... 26

xiii

BAB III METODE PENELITIAN ... 29

A. Jenis Penelitian ... 29

B. Lokasi Penelitian ... 29

C. Objek Penelitian ... 30

D. Defenisi Operasional Penelitian ... 30

E. Jenis dan Sumber Data ... 32

F. Metode Pengumpulan Data ... 32

G. Teknik Analisis Data ... 33

BAB IV HASIL PENELTIAN DAN PEMBAHASAN ... 36

A. Gambaran Umum Lokasi Penelitian ... 36

B. Hasil Penelitian Dan Pembahasan ... 44

BAB V PENUTUP ... 54

A. Kesimpulan ... 54

B. Saran ... ... 55

DAFTAR PUSTAKA ... 57 LAMPIRAN

xiv

DAFTAR TABEL

A. 2.1 peneltian terdahulu ... 20

B. 4.1 Perkembangan modal sendiri KSP Berkat ... 42

C. 4.2 Perkembangan SHU KSP Berkat ... .43

D. 4.3 perhitungan analisis rasio likuiditas KSP Berkat ... 45

E. 4.4 perhitungan analisis rasio solvabilitas KSP berkat ... 46

xv

DAFTAR GAMBAR

2.1 kerangka pikir ... 28

4.1 struktur organisasi KSP Berkat Cab. Enrekang ... 39

4.2 current ratio ... 50

4.3 total equity to debt ratio ... 52

BAB I

PENDAHULUAN

A. Latar Belakang

Koperasi adalah salah satu bentuk usaha berbadan hukum yang berdiri di Indonesia. Menurut Undang-Undang No 25 Tahun 1992 pasal 1 ayat 1 tentang perkoperasian, koperasi Indonesia adalah badan usaha yang beranggotakan orang-orang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi, sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan asas kekeluargaan. Koperasi berperan positif dalam pelaksanaan pembangunan nasional di Indonesia, baik secara langsung maupun tidak langsung. Perkembangan dan pertumbuhan koperasi selama ini belum sepenuhnya menampakkan wujud dan peranannya.

Sampai kini sektor swasta masih mendominasi sektor perekonomian di Indonesia dan sektor koperasi konstribusinya terhadap perekonomian di Indonesia berada dilini terakhir. Oleh karena itu, dalam rangka menggalang dan memperkokoh perekonomian rakyat, koperasi harus berusaha sekuat tenaga agar memiliki kinerja usaha yang tangguh dan efisien. Sebab hanya dengan cara itulah koperasi dapat menjalankan perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional (Baswir, 2013).

Pada umumnya koperasi juga memerlukan suatu alat yang dapat digunakan untuk mengetahui kinerja keuangan koperasi agar pihak koperasi dapat melaksanakan tugas dan kewajibannya dengan baik sesuai tujuan koperasi pada umumnya.

Koperasi adalah bentuk kerjasama di bidang ekonomi yang sesuai dengan Pancasila dan UUD 1945. Di dalam UUD 1945 pasal 33 ayat 1

ditegaskan bahwa perekonomian disusun sebagai usaha bersama berdasarkan azas kekeluargaan. Adapun penjelasan dari pasal 33 tersebut menyatakan bahwa kemakmuran masyarakatlah yang diutamakan dan bukan kemakmuran orang-seorang. Oleh sebab itu perekonomian Indonesia disusun berdasar atas azas kekeluargaan.

Menurut Undang-Undang Nomor 25 Tahun 1992 tentang perkoperasian, “Koperasi adalah badan usaha yang beranggotakan orang-orang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan”. Lembaga koperasi sejak awal diperkenalkan di Indonesia memang sudah diarahkan untuk berpihak kepada kepentingan ekonomi rakyat yang dikenal sebagai golongan ekonomi lemah. Strata ini biasanya berasal dari kelompok masyarakat kelas menengah ke bawah. Eksistensi koperasi memang merupakan suatu fenomena tersendiri, sebab tidak satu lembaga sejenis lainnya yang mampu menyamainya, tetapi sekaligus diharapkan menjadi penyeimbang terhadap pilar ekonomi lainnya.

Pada umumnya koperasi juga memerlukan suatu alat yang dapat digunakan untuk mengetahui kinerja keuangan koperasi agar manajemen daripihak koperasi dapat melaksanakan tugas dan kewajibannya dengan baik sesuai dengan tujuan koperasi pada umumnya. Maka diperlukan laporan keuangan untuk mengetahui keberhasilan maupun permasalahan yang dicapai koperasi dalam pengelolaan keuangannya. Pada hakikatnya laporan keuangan merupakan suatu daftar finansial yang berkaitan langsung dengan posisi keuangan dan operasi keuangan, yang keduanya memberikan informasi berkenaan dengan kondisi keuangan koperasi. Dalam pengukuran posisi keuangan, unsur yang berkaitan langsung adalah aktiva, kewajiban dan ekuitas.

Sebaliknya unsur yang berkaitan dengan pengukuran operasi keuangan adalah pendapatan dan biaya, yang tercermin dalam laba/rugi bersih koperasi. Analisis laporan keuangan mencakup pengaplikasian berbagai alat dan teknik analisis pada laporan dan data keuangan dalam rangka untuk memperoleh ukuran dan hubungan yang berarti dan berguna dalam proses pengambilan keputusan dengan demikian tujuan analisis laporan keuangan adalah mengkonversikan data menjadi informasi.

Ada beberapa tujuan yang ingin dicapai dalam analisis laporan keuangan misalnya sebagai alat forecasting mengenai kondisi dan kinerja keuangan di masa mendatang. Ada beberapa teknik yang biasanya digunakan dalam melakukan suatu analisis, dimana salah satunya adalah analisis rasio. (Menurut Kasmir: 2010) Rasio keuangan merupakan indek yang menghubungkan dua angka akutansi dan diperoleh dengan membagi antara satu angka dengan angka lainnya. Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Dari hasil rasio keuangan ini akan terlihat kondisi kesehatan perusahaan yang bersangkutan.

Analisis rasio merupakan salah satu dari teknik analisis yang dapat diberikan petunjuk yang menggambarkan kondisi KSP Berkat terutama dalam bidang finansialnya. Analisis rasio ini dapat menjelaskan hubungan antara variabel-variabel yang bersangkutan dan dipakai sebagai dasar untuk menilai kondisi tertentu.

Dalam hal menganalisis koperasi yang bergerak berdasarkan usahanya maka digunakan analisis rasio keuangan dan interplementasi dari macam-macam rasio yang dapat memberikan pandangan yang lebih baik tentang kondisi keuangan dan prestasi perusahaan (Agnes Sawir, 2012). Rasio-rasio yang

digunakan pada umumnya adalah rasio likuiditas, solvabilitas, profitabilitas (rentabilitas).

Analisis terhadap laporan keuangan suatu perusahaan, pada dasarnya ada keinginan untuk mengetahui pencapaian yang diperoleh perusahaan, seperti tingkat profitabilitas, tingkat resiko ataupun tingkat kesehatan keuangan perusahaan di masa yang akan datang. Walaupun laporan keuangan bersifat historis, namun laporan ini biasanya memberikan indikator-indikator bagaimana sebuah perusahaan kemungkinan berkiprah dalam periode-periode berikutnya.

Koperasi Simpan Pinjam Berkat cabang Enrekang melakukan penghimpunan dana dari para anggota dalam bentuk simpan pokok, wajib, cadangan, dan donasi. Dana yang dihimpun akan dipergunakan untuk meningkatkan permodalan yang nantinya akan disalurkan kepada anggota dalam bentuk kredit. Kredit tersebut pada umumnya dipergunakan oleh anggota untuk modal kerja atau konsumsi. Melalui kegiatan ini Koperasi Simpan Pinjam Berkat memperoleh SHU (Sisa Hasil Usaha) yang dibagikan kepada para anggotanya setiap akhir tahun.

Berdasarkan laporan keuangan yang telah ada, pada tahun 2016 sampai 2018 terjadi peningkatan pada aktiva lancar, aktiva tetap, kewajiban lancar, kewajiban jangka panjang dan modal sendiri namun masih berfluktuasi SHU. Bagi mengetahui penyebab berfluktuasinya SHU maka penelitian ini mencoba untuk melihat dari segi rasio-rasio keuangannya.

Berdasarkan uraian latar belakang yang dikemukakan, maka penelitian ini akan mengukur kinerja keuangan koperasi menggunakan analisis rasio keuangan, yang berjudul Analisis Kinerja Keuangan Koperasi Simpan Pinjam Berkat Cabang Enrekang.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas dapat ditarik rumusan masalah yaitu bagaimana kinerja keuangan Koperasi Simpan Pinjam Berkat berdasarkan indikator Rasio Likuiditas, Rasio Solvabilitas, Rasio Rentabilitas?

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan, maka tujuan dari penelitian ini yaitu untuk mengetahui kinerja keuangan Koperasi Simpan Pinjam Berkat berdasarkan Rasio Likuiditas, Rasio Solvabilitas, Rasio Rentabilitas.

D. Manfaat Atau Kegunaan Penelitian

Berdasarkan tujuan penelitian, maka penelitian ini diharapkan dapat memberikan kegunaan atau manfaat sebagai berikut:

1. Bagi Koperasi

Sebagai salah satu rekomendasi penilaian kinerja koperasi bagi pihak manajemen sehingga penelitian ini diharapkan mampu menjadi salah satu bahan pertimbangan yang dapat bermanfaat dalam pengambilan kebijakan koperasi. 2. Bagi Peneliti

Sarana untuk dapat mengaplikasikan ilmu yang telah dipelajari di bangku perkuliahan khususnya pada konsentrasi akuntansin keuangan.

3. Bagi Masyarakat

Memberikan informasi mengenai kinerja koperasi di Koperasi Simpan Pinjam Berkat yang diharapkan informasi tersebut dapat menjadi salah satu pedoman agar koperasi dapat mencapai tujuan sesuai dengan Undang–undang.

BAB II

KAJIAN PUSTAKA

A. Landasan Teori

1. Pengertian Koperasi

Koperasi berasal dari bahasa latin cooperere yang dalam Inggris menjadi couperation berarti “bekerja bersama”, co berarti bersama dan operation berarti “bekerja” atau “berusaha” (to operate). Koperasi adalah sebuah perusahaan dimana orang-orang berkumpul bukan untuk menyatukan uang atau modal melainkan sebagai akibat kesamaan kebutuhan ekonomi. Berdasarkan Undang- Undang nomor 12 tahun 1967, koperasi Indonesia adalah organisasi ekonomi rakyat yang berwatak sosial dan beranggotakan orang-orang atau, badan-badan hukum koperasi yang merupakan tata susunan ekonomi sebagai usaha bersama berdasar atas asas kekeluargaan. Tujuan koperasi yaitu menjadikan kondisi sosial dan ekonomi anggotanya lebih baik dibanding sebelum bergabung dengan koperasi (UU No.12 Tahun 1967)

Penjenisan koperasi diatur dalam Pasal 16 Undang-Undang Nomor 25 Tahun 1992 tentang Perkoperasian yang mana menyebutkan bahwa jenis koperasi didasarkan pada kesamaan kegiatan dan kepentingan ekonomi anggotanya. Dengan demikian, sebelum kita mendirikan koperasi harus menentukan secara jelas keanggotaan dan kegiatan usaha. Dasar untuk menentukan jenis koperasi adalah kesamaan aktivitas, kepentingan dan kebutuhan ekonomi anggotanya (UU No.25 Tahun 1992, Pasal 16).

Koperasi bukan perkumpulan modal dan tidak mengejar keuntungan, lain dengan badan usaha bukan koperasi yang mengutamakan modal dan berusaha mendapatkan keuntungan. Keanggotaan koperasi berdasarkan atas

perseorangan bukan atas dasar modal. Prinsip-prinsip koperasi Indonesia menurut UU No.25 tahun 1992 yang berlaku di Indonesia saat ini adalah sebagai berikut :

a. keanggotaan bersifat sukarela dan terbuka. b. pengelolaan dilakukan secara demokrasi.

c. pembagian SHU dilakukan secara adil sesuai dengan besarnya jasa usaha masing-masing anggota.

d. pemberian batas jasa yang terbatas terhadap modal. e. kemandirian.

f. pendidikan Perkoperasian. g. kerjasama antar koperasi. 2. Landasan dan Asas Koperasi

Dalam landasan Undang - Undang Koperasi No. 25 tahun 1992 tentang pokok- pokok koperasi, landasan koperasi Indonesia yang melandasi aktifitas koperasi di Indonesia meliputi Landasan Idiil (Pancasila), Landasan Mental (setia kawan dan kesadaran diri sendiri), dan Landasan Struktural dan Gerak (UUD 1945 Pasal 33 Ayat 1).

Asas Koperasi Indonesia adalah kekeluargaan dan kegotong- royongan. Selain itu juga, menurut UU No. 25 tahun 1992 Pasal 5 disebutkan bahwa Asas atau Prinsip koperasi, yaitu, Keanggotaan bersifat sukarela dan terbuka, Pengelolaan dilakukan secara demokratis, Pembagian Sisa Hasil Usaha (SHU) dilakukan secara adil sebanding dengan besarnya jasa usaha masing-masing anggota (andil anggota tersebut dalam koperasi) pemberian balas jasa yang terbatas terhadap modal Kemandirian Pendidikan perkoprasian (UU No.25 Tahun1992, Pasal 5).

3. Fungsi, Peran dan Prinsip Koperasi

Berdasarkan pasar 4 UU Nomor 25 Tahun 1992 tentang perkoperasian, Fungsi dan peran koperasi adalah:

a. Membangun dan mengembangkan potensi dan kemampuan ekonomi anggota pada khususnya dan masyarakat pada umumnya untuk meningkatkan kesejahteraan ekonomi dan sosialnya.

b. Berperan serta secara aktif dalam upaya mempertinggi kualitas kehidupan manusia dan masyarakat.

c. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional dengan koperasi sebagai soko gurunya.

d. Berusaha untuk mewujudkan dan mengembangkan perekonomian nasional yang merupakan usaha bersama berdasar atas asas kekeluargaan dan demokrasi ekonomi.

Prinsip koperasi dapat dilihat dalam Bab III bagian kedua pasal 5 UU RINo.25 tahun 1992, yaitu:

a. Keanggotaan bersifat terbuka.

b. Pengelolaan dilakukan secara demokratis.

c. Pembagian sisa hasil usaha dilakukan secara adil sebanding dengan besarnya jasa usaha masing-masing anggota.

d. Pemberian balas jasa yang terbatas terhadap modal e. Kemandirian.

B. Laporan Keuangan

1. Pengertian laporan keuangan

Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah

memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan juga menunjukkan hasil pertanggung jawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.(psak 2009,terbaru). Menurut Munawir (2010:5), pada umumnya laporan keuangan itu terdiri dari neraca dan perhitungan laba-rugi serta laporan perubahan ekuitas. Ikatan Akuntansi Indonesia (IAI) (2012:5) Pengertian laporan keuangan menurut Ikatan Akuntansi Indonesia adalah struktur yang menyajikan posisi keuangan dan kinerja keuangan dalah sebuah entitas. Tujuan umum dari laporan keuangan ini untuk kepentingan umum adalah penyajian informasi mengenai posisi keuangan (financial position), kinerja keuangan (financial performance), dan arus kas (cash flow) dari entitas yang sangat berguna untuk membuat keputusan ekonomis bagi ara penggunanya. Menurut Fahmi (2013:2) membahas tentang definisi laporan keuangan, sebagai berikut: Laporan keuangan merupakan suatu informasi yang menggambarkan kondisi keuangan suatu perusahaan, dan lebih jauh informasi tersebut dapat dijadikan sebagai gambaran kinerja keuangan perusahaan tersebut.

Lantas laporan keuangan disusun danditafsirkan untuk kepentingan manajemen dan pihak lain yang menaruh perhatianatau mempunyai kepentingan dengan data keuangan perusahaan.

Pendapat yang sama juga dikemukakan oleh (AlphastiRasi Destiadi, 2010) dalam bukunya bahwa laporan keuangan merupakan bagian dari proses pelaporan keuangan perusahaan, yang biasanya meliputi neraca,laporan laba-rugi, laporan arus kas, dan catatan atas laporan keuangan. Disusun dan disajikan sekurang-kurangnya setahun sekali, guna memenuhi kebutuhan

sejumlah besar pemakai yang memerlukan dan berhak memperoleh informasi yang tercakup dalam laporan keuangan, termasuk informasi tambahan.

2. Tujuan Laporan Keuangan

Menurut Standar Akuntasi Keungan (Ikatan Akuntan Indonesia, 2002:4) tujuan laporan keuangan adalah sebagai berikut:

a. menyediakan informasi yang menyangkut posisi keuangan, kinerja, seta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

b. Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan bersama sebagian besar pemakai. Namun demikian, laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara umum menggmabrkan pengaruh keuangan dan kejadian di masa lalu.

c. Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship) atau pertanggunggjawaban manajemen atas sumber daya yang dipercayakan kepadanya.

3. Komponen laporan keuangan

Menganalisis suatu laporan keuangan, penganalisa harus mempunyai pengertian yang mendalam tentang laporan keuangan itu sendiri dalam bentuk-bentuk maupun prinsip yang terkandung dalam laporan keuangan adalah sebagaiberikut:

a. Neraca

Laporan neraca menurut penjelasan (Alphasti RasiDestiadi, 2010) mempunyai berbagai macam kegunaan. Di antaranya adalah bisa menunjukkan tentang macam atau tipe perusahaan, posisi keuangan, nilai absolut, struktur

perusahaan, likuiditas dan solvabilitas, strategi perkreditan, strategi arustunai, daya pinjam, serta perkembangan dari perusahaan. Neraca adalah laporan keuangan yang memberikan informasi mengenai posisi keuangan (aktiva, kewajiaban, ekuitas) perusahaan pada saat tertentu. Sebagimana dijelaskan bahwa dalam laporan keuangan ada tiga laporan yaitu: neraca, laporan laba rugi, dan laporan kas. Pada bagian ini akan dijelaskan mengenai pengertian atau definisi tentang neraca yang dikemukakan oleh para ahli sebagai berikut:

1. Aktiva

a) Aktiva lancar, yaitu aktiva yang manfaat ekonominya akan diperoleh dalam waktu satu tahun atau kurang sesuai dengan siklus normal perusahaan (Alphasti Rasi Destiadi, 2010). Yang termasuk dalam aktiva lancar adalah kas atau setara kas, investasi jangka pendek, wesel tagih, piutang usaha, piutang lain-lain, persediaan, pajak dibayar dimuka, biaya dibayar dimuka, dan aktiva lancar lain-lain.

b) Aktiva tidak lancar, contohnya adalah aktiva pajak tangguhan, investasi pada perusahaan asosiasi, investasi jangka panjang lain, aktiva tetap(peralatan kantor, mesin, kendaraan, gedung, tanah, dan naturalresources), aktiva tidak berwujud (goodwill, hak sewa, hak paten, hakcipta, franchise (hak monopoli), dan lisensi), aktiva lain-lain (piutang kepada direksi dan beban ditangguhkan).

2. Kewajiban

a) Kewajiban lancar, yaitu kewajiban perusahaan kepada pihak lain yang penyelesaiannya diharapkan mengakibatkan arus keluar dari sumber daya perusahaan dalam jangka waktu satu tahun atau kurang (Alphasti Rasi Destiadi, 2010). Yang termasuk dalam kewajiban lancar adalah pinjaman jangka pendek, wesel bayar, hutang usaha, hutang pajak, beban masih harus

dibayar, pendapatan diterima dimuka, bagiankewajiban jangka panjang yang jatuh tempo dalam waktu satu tahun, dankewajiban lancar lain-lain.

b) Kewajiban tidak lancar, contohnya adalah hutang hubungan istimewa, kewajiban pajak tangguhan, pinjaman jangka panjang, hutang sewa gunausaha, keuntungan tangguhan aktiva dijual dan disewaguna usaha kembali, hutang obligasi, hutang subordinasi, obligasi konversi, serta kewajiban tidak lancar lainnya (hutang perusahaan kepada direksi).

3. Ekuitas

Yang termasuk ekuitas adalah modal saham, tambahan modal disetor, selisih kurs karena penjabaran laporan keuangan, selisih transaksi perubahan ekuitas perusahaan asosiasi, keuntungan (kerugian) belum direalisasi dari efektersedia untuk dijual, selisih penilaian kembali aktiva tetap, opsi saham, saldo laba, dan modal saham diperoleh kembali.

b. Laporan laba rugi

Laporan perhitungan sisa hasil usaha pada umunya dalam suatu perusahaan disebut dengan laporan laba rugi adalah gabungan dari hasil partisipasi neto dan laba atau rugi dengan non anggota, ditambah atau dikurangi dengan pendapatan dan beban lain serta beban perkoperasian dan pajak penghasilan badan koperasi.

Laporan laba rugi (perhitungan sisa hasil usaha) adalah laporan tentang hasil usaha/operasi perusahaan atau badan lain selama jangka waktu periode akuntasi tertentu mislanya satu tahun. (Hardiningsih 2011:5).

C. Penilaian Kinerja keuangan

1. Pengertian penilaian kinerja keuangan

Menurut Fahmi (2011:2), Kinerja keuangan ialah suatu analisis yang dilaksanakan untuk melihat sejauh manakah suatu perusahaan dalam

melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan yang baik dan benar. Kinerja perusahaan merupakan sebuah gambaran mengenai kondisi keuangan suatu perusahaan yang dianalisis menggunakan alat-alat analisis keuangan, sehingga bisa diketahui bagaimana baik buruknya kondisi keuangan suatu perusahaan yang dicerminkan pada prestasi kerja dalam periode tertentu. Hal ini sangatlah penting agar sumber daya yang dipakai secara optimal saat menghadapi perubahan lingkungan.

Dari beberapa diatas, dapat disimpulkan bahwa penilaian kinerja adalah cara penilaian terhadap kemampuan, kompetensi, dan motivasi karyawan dalam memberikan kontribusi terhadap organisasi untuk mencapai sasaran yang ditetapkan.

2. Tujuan penilaian kinerja keuangan

Tujuan penilaian kinerja perusahaan menurut Munawir (2010:31) adalah sebagai berikut:

a. Untuk mengetahui tingkat likuiditas, yaitu kemampuan perusahaan untuk memperoleh kewajiban keuangannya yang harus segera dipenuhi atau kemampuan perusahaan untuk memenuhi keuangannya pada saat ditagih. b. Untuk mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan untuk

memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi baik kewajiban keuangan jangka pendek maupun jangka panjang.

c. Untuk mengetahui tingkat rentabilitas atau profitabilitas, yaitu menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. d. untuk membayar beban bunga atas hutang-hutangnya termasuk membayar

kembali pokok hutangnya tepat pada waktunya serta kemampuan membayar deviden secara teratur kepada para pemegang saham tanpa mengalami hambatan atau krisis keuangan.

3. Analisis Kinerja Keuangan

Kinerja keuangan bisa dinilai dengan sejumlah alat analisis. Menurut Jumingan (2006:242) Berdasarkan tekniknya, analisis keuangan bisa dibedakan menjadi :

1. Analisis Perbandingan Laporan Keuangan, adalah teknik analisis dengan cara membandingkan sebuah laporan keuangan dalam dua periode atau lebih dengan cara menunjukkan perubahan, baik pada jumlah (absolut) ataupun dalam persentase (relatif).

2. Analisis Tren atau tendensi posisi, adalah teknik analisis guna mengetahui tendensi kondisi keuangan apakah sedang menunjukkan kenaikan atau malah penurunan.

3. Analisis Persentase per-Komponen (common size), adalah teknik analisis guna mengetahui persentase investasi di masing-masing aktiva terhadap keseluruhan atau jumlah total aktiva maupun utang.

4. Analisis Sumber & Penggunaan Modal Kerja, adalah teknik analisis guna mengetahui besarnya sumber dana dan penggunaan modal kerja melewati dua periode waktu yang sudah dibandingkan.

5. Analisis Sumber & Penggunaan Kas, adalah teknik analisis guna mengetahui keadaan kas disertai sebab dari terjadinya perubahan kas dalam suatu periode waktu tertentu.

6. Analisis Rasio Keuangan, adalah teknik analisis keuangan guna mengetahui hubungan di antara pos - pos tertentu dalam neraca ataupun laporan laba rugi baik secara individu ataupun secara simultan.

7. Analisis Perubahan Laba Kotor, adalah teknik analisis guna mengetahui posisi laba dan sebab - sebab terjadinya dari perubahan laba.

8.

Analisis Break Even, adalah teknik analisis guna mengetahui tingkat penjualan yang harus dicapai supaya perusahaan tidak akan mengalami kerugian.4. Penilaian Kinerja Keuangan

Bagi investor, informasi tentang kinerja keuangan perusahaan ini bisa digunakan untuk melihat apakah mereka akan melakukan pertahanan investasi mereka di perusahaan tersebut atau malah mencari alternatif lain. Jika kinerja perusahaan baik maka dapat disimpulkan nilai usaha akan tinggi. Dengan nilai usaha yang naik atau tinggi ini akan membuat para investor melirik - lirik perusahaan tersebut guna menanamkan modalnya sehingga akan terjadi kenaikan pada harga saham. Atau bisa dikatakan bahwa harga saham adalah fungsi dari nilai perusahaan. Sementara bagi perusahaan, informasi dari kinerja keuangan perusahaan ini dapat dimanfaatkan untuk berbagai hal seperti berikut :

1. Untuk mengukur prestasi yang sudah dicapai bagi suatu organisasi pada periode tertentu yang mencerminkan sebagai tingkat keberhasilan pelaksanaan kegiatannya.

2. Selain dipakai untuk melihat kinerja suatu organisasi secara keseluruhan, maka pengukuran kinerja dapat pula digunakan untuk menilai kontribusi pada suatu bagian dalam pencapaian tujuan sebuah perusahaan secara keseluruhan.

3. Dapat dipakai sebagai dasar penentuan perencanaan /strategi perusahaan di masa yang akan datang.

4. Memberi sebuah petunjuk dalam membuat keputusan dan kegiatan organisasi secara umum dan divisi atau pada bagian organisasi pada khususnya.

5. Sebagai dasar penentuan dari kebijaksanaan penanaman modal supaya bisa meningkatkan efisiensi dan juga produktivitas perusahaan.

D. Metode dan Teknik Analisis Laporan Keuangan

Metode dan teknik analisa digunakan untuk menentukan dan mengukur hubungan antara pos-pos yang ada dalam laporan, sehingga dapat diketahui perubahan-perubahan dari masing-masing pos tersebut bila diperbandingkan dengan laporan dari beberapa periode untuk satu perusahaan tertentu, atau diperbandingkan dengan alat-alat pembanding lainnya.

Tujuan dari setiap metode dan teknik analisa adalah untuk menyederhanakan data sehingga dapat lebih dimengerti. Dalam menganalisis laporan keuangan digunakan beberapa metode dan teknik yang dijadikan dasar penganalisisan. Menurut Munawir (2010) metode analisis yang digunakan oleh setiap penganalisa laporan keuangan yaitu:.

1. Analisa rasio menggunakan data perusahaan untuk menghitung rasio-rasio yang mencerminkan kondisi perusahaan terkini.

2. Analisis rasio (membandingkan rasio saat ini, masa lalu dan masa yang akan datang), dan eksternal (melibatkan perbandingan rasio perusahaan sejenis atau dengan rata-rata industri dengan titik waktu yang sama).

Untuk mengevaluasi kinerja dan kondisi keuangan perusahaan, analisis keuangan dan pemakai laporan keuangan harus melakukan analisis terhadap kesehatan perusahaan. Alat yang biasa digunakan adalah rasio keuangan. Oleh karena itu dalam penelitian ini penulis menggunakan teknik analisis rasio

yaiturasio likuiditas, rasio solvabilitas, rasio profitabilitas yang berpedoman pada Peraturan Menteri dan KUKM No.06/Per/M/KUKM/V/2006 tentang pedoman klasifikasi koperasi.

E. Analisis Rasio berdasarkan Peraturan Menteri dan KUKM No.06/Per/M/KUKM/V/2006

Analisis rasio adalah suatu alat analisis yang penting untuk menginterprestasikan posisi keuangan suatu perusahaan, apakah perusahaan ituposisi keuangannya baik atau buruk, rasio memberikan gambaran keadaan keuangan rasio rata-rata dari perusahaan yang sejenis. Melalui rasio ini akan diperoleh ukuran-ukuran tentang likuiditas, solvailitas, profitabilitas dan aktivitas keuangan suatu perusahaan yang berpedoman pada Peraturan Menteri dan KUKMNo.06/Per/M/KUKM/V/2006. Apapun rasio-rasio keuangan tersebut yang akan digunakan dalam menganalisis laporan keuangan adalah sebagai berikut: 1. Rasio likuiditas, bertujuan mengukur kemampuan perusahaan dalam

memenuhi kewajiban jangka pendeknya. Rasio likuiditas dapat dihitung berdasarkan informasi modal kerja dari pos aktiva lancar dan hutang lancar. Jenis rasio likuiditas yang sering dipergunakan antara lain:

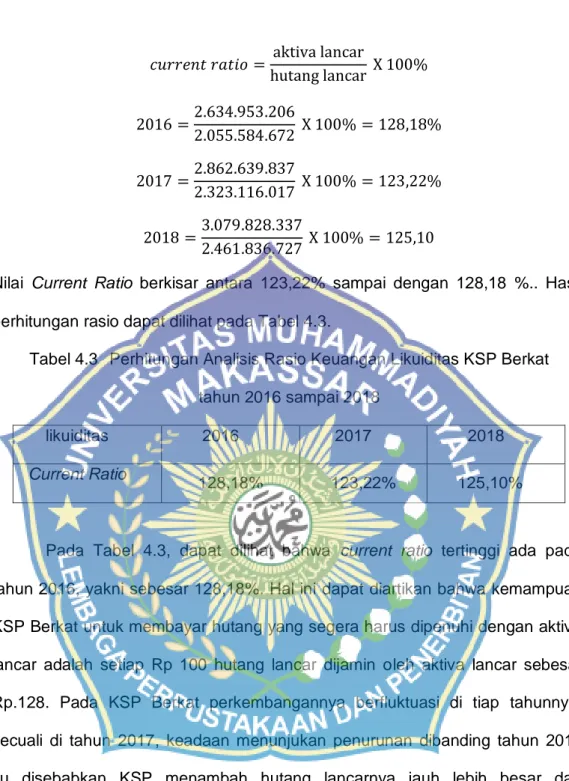

(a) Current ratio (rasio lancar), digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban yang harus segera dipenuhi dengan aktiva lancar yang dimilikinya. Rasio lancar dihitung dengan cara membagi aktiva lancar dengan kewajiban lancar.

Kriteria current ratio yang digunakan yaitu: Sangat baik = 200% - 250% Baik = 175% - <200% Cukup baik = 150% - <175% Kurang baik = 125% - < 150 Buruk = 125%

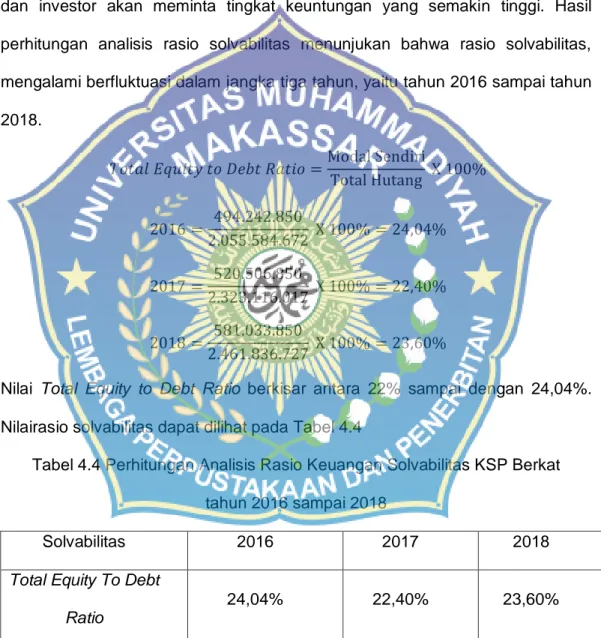

2. Rasio solvabilitas atau rasio leverage, bertujuan untuk mengukur seberapa jauh aktiva perusahaan dibiayai dengan hutang atau dibiayai oleh pihak luar. Data yang digunakan untuk analisis rasio solvabilitas adalah neraca dan laporan laba rugi. Rasio solvabilitas diantaranya adalah:

(a) Rasio Modal Sendiri atas Hutang ( Total Equity to Debt Ratio) yaitu rasio yang diperoleh dengan cara membangi total modal pemilik dengan hutang lancer ditambah hutang jangka panjang (Total Hutang). Rasio ini dimaksudkan untuk mengetahui pemakaian modal sendiri guna menjamin jumlah hutang.

Kriteria total equity to debt ratio yang digunakan yaitu: Sangat baik = <40%

Baik = 40% - <50% Cukup baik = 50% - <60% Kurang baik = 60 - <80% Buruk = >80%

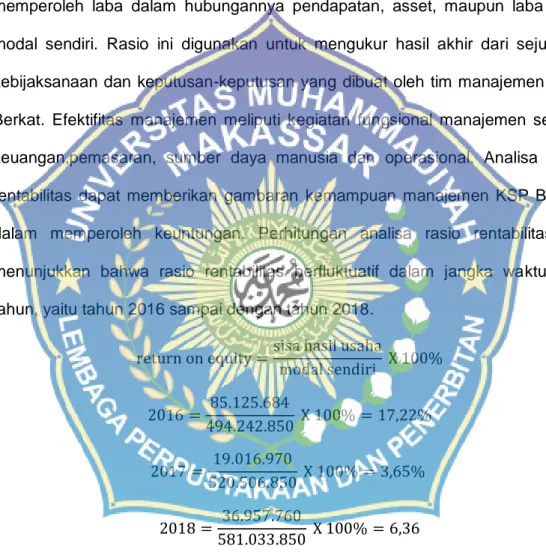

3. Rasio rentabilitas (profitability ratio), bertujuan untuk mengukur seberapa efektif pengelolaan perusahaan sehingga menghasilkan keuntungan. Rentabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang

dilakukan oleh perusahaan. Rasio lain dapat memberikan petunjuk yang berguna dalam menilai keefektifan dari operasi sebuah perusahaan, tetapi rasio rentabilitas akan menunjukkan kombinasi efek dari likuiditas, aktivitas dan solvabilitas. Yang termasuk dalam rasio rentabilitas diantaranya adalah: (a) Return on equity (tingkat pengembalian ekuitas), merupakan rasio keuangan yang paling penting atau jumlah akhir (bottom line) yang diukurdengan membagi laba bersih dengan ekuitas atau modal sendiri. Return onequity berfungsi untuk mengukur tingkat pengembalian atas investasi.

Kriteria ROE yang digunakan yaitu:

Sangat baik = 21%

Baik = 15% - <21% Cukup baik = 10% - <15% Kurang baik = 3% - <10% Buruk = <3%

F. Hasil Penelitian Yang Relevan

Penelitian terdahulu ini menjadi salah satu acuan penulis dalam melakukan penelitian sehingga penulis dapat memperkaya teori yang digunakan dalam mengkaji penelitian yang dilakukan. Dalam penelitian terdahulu sebagai tolak ukur dan acuan untuk menyelesaikan, penelitian terdahulu memudahkan penulis dalam menentukan langkah-langkah yang sistematis untuk penyusunan penelitian dari segi teori maupun konsep. Berikut di bawah ini adalah uraian mengenai penelitian terdahulu bersama persamaan dan perbedaan yang mendukung penelitian ini. Dapat di lihat dari tabel 2.1

Tabel 2.1 Penelitian terdahulu

No Peneliti Judul Metode Hasil

1 Dinastya saraswati (2013) Analisis laporan keuangan sebagai alat penilai kerja keuangan koperasi pada koperasi Universitas Brawijaya Malang periode 2009-2012 Analisis laporan keuangan-kinerja keuangan Berdasarkan penelitian yang telah dilakukan, hasilnya menunjukkan bahwa kinerja keuangan KPRI Universitas

Brawijaya Malang pada tahun 2009-2011 di klasifikasikan koperasi cukup berkualitas dan stabil. Pada tahun 2012 KPRI Universitas Brawijaya malang termasuk dalam klasifikasi koperasi kurang berkualitas. 2 Komang purnama dewi dan agus wahyudi salasa gama (2014) Analisis kinerja keuangan koperasi sebelum dan setelah diswamitrak an Pt. bank bukopin Cabang Denpasar Bantuan skema kemitraan anggota dalam hal modal, manajemen dan modernisasi teknologi dan system informasi ke kopearsi. Kolaborasi ini diharapkan dapat memberikan peningkatan kinerja keuangan koperasi, baik dalam hal profitabilitas, likuiditas, solvabilitas dan aktivitas

Hasil analisis statistic menunjukkan dari ke empat rasio yang

diperguakan hanya rasio probabilitas yang

mengalami perubahan sebelum dan setelah diswamitrakan. Rasio likuiditas, solvabilitas, dan aktivitas tidak berbeda antara sebelum dan setelah

diswamitrakan oleh bank Bukopin cabang Denpasar 3 Irma Mbae (2013) Analisis kinerja keuangan Pada koperasi simpan pinjam pesisir utama Irma mbae Metode analisis data dalam penelitian iniadalah menggunakan aturan dan tata cara yang sudah di tentukan diantaranya menggunakan

Untuk menganalisis kinerja keuangan pada Koperasi Simpan Simpan Pinjam Pesisir Utama Penulis

menggunakan analisi rasio keuangan sebagai berikut:

Rasio keuangan yang mengukur kemampuan

beberapa indikator yang di gunakan berdasarkan Surat Keputusan Mentri Negara Koperasi UKM No 20/Per/M.KUKM/ XI/2008

suatu perusahaan untuk menghasilkan

keuntungan dengan sejumlah modal tertentu Surat Keputusan Mentri Negara Koperasi UKM No 20/Per/M.KUKM/XI/2008 4 Herman Paleni (2016) analisis kinerja keuangan (studi kasus koperasi simpan pinjam “rias” p1 mardiharjo) kabupaten musi rawas Deskriptif kuantitatif. Adapun sumber data yang digunakan adalah data sekunder dengan metode time series yang berasal dari laporan keuangan berupa neraca dan laba rugi antara tahun 2010 sampai 2014. Teknik analisis data dalam penelitian ini menggunakan analisis kuantitatif yaitu menganalisis laporan keuangan dengan pendekatan rasio keuangan berupa likuiditas, solvabilitas, aktivitas dan profitabilitas, kemudian disesuaikan dengan kriteria penilaian kesehatan keuangan koperasi berdasarkan Peraturan Menteri Negara Koperasi dan UKM Republik Indonesia Nomor Hasil penelitian menunjukkan bahwa berdasarkan Peraturan Menteri Negara

Koperasi dan UKM Republik Indonesia Nomor 06/Per/M.UKM/V/2006 tentang pedoman penilaian koperasi berprestasi/koperasi award, untuk kesehatan keuangan koperasi menggunakan rasio likuiditas pada Koperasi Simpan Pinjam “RIAS” P1 Mardiharjo

Kabupaten Musi Rawas selama lima tahun dari tahun 2010-2014 dilihat dari current ratio

06/Per/M.UKM/V/ 2006 tentang pedoman penilaian koperasi berprestasi / koperasi award 5 Herry Goenawan Soedarsa Desty Natalia (2016) analisis tingkat kesehatan koperasi pada koperasi simpan pinjam di kabupaten tulang bawang barat Jenis Penelitian yang digunakan penulis adalah penelitian deskriptif yaitu Penelitian yang menjelaskan Persoalan Koperasi yang di paparkan penulis hasil penelitian mengenai tingkat kesehatan koperasi pada koperasi simpan pinjam di Kabupaten Tulang Bawang Barat dengan

menggunakan Peraturan Menteri Negara koperasi dan Usaha Kecil dan Menengah Republik Indonesia No.

14/Per/M.KUKM/XII/200 9 yang meliputi 7 aspek yaitu aspek permodalan, aspek kualitas aktiva produktif, aspek manajemen, aspek efisiensi, aspek likuiditas, aspek kemandirian dan pertumbuhan serta aspek jati diri koperasi bahwa kondisi koperasi simpan

pinjam di Kabupaten Tulang Bawang Barat memperoleh predikat cukup Sehat. 6 Anita Aprilia dan Lailatul Amanah (2016) analisis rasio keuangan untuk mengukur kinerja keuangan pada koperasi dhaya harta jombang Dalam penelitian ini merupakan jenis penelitian kualitatif deskriptif yaitu penelitian yang berusaha untuk menuturkan pemecahan yang ada sekarang berdasarkan data-data juga dengan menyajikan data, menganalisa dan mengimplementa hasil penelitian berdasarkan standar peraturan Menteri Negara Koperasi dan UKM Republik

Indonesia, diperoleh simpulan bahwa koperasi Dhaya Harta Jombang ratio likuiditas koperasi tergolong sangat baik. Ratio solvabilitas tergolong baik. Ratio Aktifitas dalam kondisi yang kurang baik. Ratio

sikan. profitabilitas tergolong tidak sehat. 7 Lintang gigih abi praya 2017 Analisis kinerja keuangan koperasi simpan pinjam dan pembiyaann ya syariah bmt dana insasi wonosori tahun 2013-2015 Penelitian ini merupakan penelitian deskriptif evaluative, yang dilakukan dengan mengumpulkan dan menganalisis data kemudian hasilnyadisjikan dalam bentuk angka. Adapun variable dalam penelitian ini adalah kinerja keuangan koperasi simpan pinjam dan pembiayaan syariah BMT dana insasi wonosari. Teknik pengumpulan data mengunnakan dokumentasi. Teknik analisis data menggunakan peraturan deputi bidang pengawasan kementerian koperasi dan usaha kecil dan menengah No. 07/Per/Dep.6/IV/2 016 tentang pedoman penilaian koperasi simpan pinjam dan pembiayaan syariah

Hasil penelitian ini menunjukkan tingkat kesehatan kinerja KSPPS BMT DANA INSANI tahun 2013 sapai tahun 2015 dilihat dari : 1) aspek

permodalan kmponen rasio modal sendiri terhadap total asset kriteria cukup sehat dan CAR kriteria sehat; 2) aspek kualitas aktiva produksi pada rasio tingkat pembiayaan dan piutang bermasalah kriteria cukup lancer, rasio pembiayaan portofolio beresiko kriteria cukup beresiko, dan PPAP kriteria lancer; 3) aspek efesiensi komponen rasio biaya operasionl kriteria lancer, rasio aktiva tetap kriteria baik, dan rasio efesiensi pelayana kriteria tidak baik; 4) asfek likuiditas pada rasio kas kriteria cukup likuid, dan rasio pembiayaan kriteria likuid; 5)asfek jati diri koperasi pada rasio partisipasi bruto kriteria tinggi, dan PEA kriteri bermanfaat; 6) aspek kemandirian dan

pertumbuhan komponen rentabilitas asset kriteria cukup, rentabilitas ekuitas kriteria rendah, dan kemandirian operasional pelayanan kriteria tinggi. Rasio yang mengalami kenaikan angka rasio: modal sendiri terhadap total asset, CAR, rasio

tingkat pembiayaan dan piutang bermasalah, rasio pembiayaan portofolio beresiko, PPAP, rasio aktiva tetap, rasio efesiensi

pelayanan, rasio kas,rentabilitas asset, dan rasio kemadirian pelayanan. Rasio yang mengalami penurunan angka rasio: rasio biaya operasional, rasio pembiayaan, rasio partisipasi bruto, PEA dan rentbilitas ekuitas. 8 Lilik Hardiningsih (2011) Analisis Laporan Keuangan Dalam Menilai Kinerja Keuangan pada Primer Koperasi Angkatan Darat (Primkopad) Kartika Benteng Sejahtera di Balikpapan periode tahun 2008-2010 - Analisis Laporan Keuangan - Kinerja Keuangan Berdasarkan penelitian yang telah dilakukan diukur dengan Current Ratio kinerja keuangan Primkopad Kartika Benteng Sejahtera pada tahun 2008-2010 dinilai cukup baik dalam mengatur kewajiban jangka pendek. Sedangkan dengan analisis rasio solvabilitas menunjukkan bahwa utang yang dikelola koperasi memberikan indikasi resiko karena nilai rasio terus

mengalami peningkatan, yang berarti utang Primkopad Kartika Benteng Sejahtera pada tahun 2008-2010 terus betambah setiap tahunnya.

Berdasarkan rasio profitabilitas (NPM, ROA, dan Rentabilitas Modal Sendiri)

menunjukkan hasil yang baik, sedangkan untuk Asset Turn Over masih jauh di bawah standar sehingga memberikan indikasi volume usaha masih jauh dari aktiva.

Berdasarkan analisis rasio aktivitas yang diukur dengan perputaran piutang mengalami peningkatan pada tahun 20082010, namun masih jauh di bawah standar penilaian koperasi berprestasi. 9 Chandra kurniawan dan vera desva arianti (2018) Analisis kinerja keuangan pada koperasi simpan pinjam wira karya lahat kabupaten Lahat Metode penelitian yang digunakan adalah metode deskriptif. Teknik pengumpulan data yang digunakan adalah yaitu dokumentasi dan wawanara. Teknik analisis data yang diguakan adalah aspek permodalan, aspek kualitas aktiva produktif, aspek manajemen, aspek efesiensi dan asfek likuiditas.

Hasil penelitian diketahui bahwa pada aspek permodalan koperasi simpan pinjam wira karya lahat pada tahun 2015-2017 memperoleh skor 47 dengan predikat dalam pengawasan khusus atau tidak sehat, aspek kualitas aktiva produktif memperoleh skor 16,25 dengan predikat dalam

pengawasan atau jurang sehat. Aspek

manajeman memperoleh skor 13,75 dengan predikat sangat baik atau sagat sehat. Aspek efesiensi memperoleh skor 2,00 dalam predikat dalam pengawasan khusus atau tidak baik dan aspek likuiditas memperoleh skor 3,75 dalam predikat tidak baik atau tidak sehat. Maka dapat di simpulkan perolehan skor untuk menilai kinerja keuangan pada koperasi simpan pinjam wira karya lahat pada tahun 2015-2017 tidak baik atau tidak sehat 10 Eka priyanti dan rafika zein (2018) Analisis kinerja keuangan pada koperasi simpan pinjam dan Teknik pengumpulan data dalam penelitian ini adalah dokumentasi dan wawancara. Hasil penelitian diperoleh bahwa (1) Rasio Likuiditas koperasi di tinjau dari current ratio, dan cash rasio masi berada di bawah standar yang telah di

pembiayaan syariaat bmt sepadan kecamatan pasir sakti lampung timur Teknik analisis data yang digunakan adalah berdasrkan peraturan menteri negara koperasi dan usaha kecil menengah republic Indonesia, Nomor 06/per/M.KUKM/ V/2006 tanggal 1 mei 2006 tentang pedoman penilaian koperasi berprestasi atau koperasi award

tetapkan. Dengan kata lain belum cukuplikuid. (2) Rasio solvabilitas koperasi selama 3 tahun dapat dinyatakan belum slvabel dalam memenuhi hutang jangka

panjaangy. (3) rasio rentabilitas koperasi selama tiga tahun dapat dinyakan sudah cukup rentabel dalam

menghasilkan laba (SHU). (4) rasio aktivitas ditinjau dari receivable trun over dan asset trun over sudah memenuhi standar yng ditetapkan. Sumber dari penelitian terdahulu

G. Kerangka Pemikiran

Dalam menganalisis kinerja keuangan Koperasi Simpan Pinjam Berkat. Laporan keuangan yang digunakan dalam penelitian ini berupa laporan neraca dan laporan rugi laba.

Tujuan laba rugi

1. Menjadi sumber informasi mengenai tingkat keberhasilan perusahaan dalam menentukan besaran biaya perusahaan.

2. Membantu proses analisis usaha sehingga dapat mengukur perkembangan suatu entitas bisnis.

3. Menjadi acuan perusahaan dalam upaya pengembangan bisnis bila ingin meningkatkan perolehan laba.

4. Membantu proses analisis strategi perusahaan untuk mengetahui tingkat keberhasilan strategi bisnis yang telah diterapkan sebelumnya dalam mencapai goal perusahaan.

Pada laporan neraca dan laporan rugi laba digunakan analisis rasio untuk mengetahui bagaimana keadaan keuangan koperasi yaitu :

1) rasiolikuiditas ; 2) rasio solvabilitas;

3) rasio rentabilitas (profitabilitas).

Berdasarkan uraian di atas, berikut adalah skema mengenai kerangka alur pemikiran dalam menganalisis kinerja keuangan Koperasi Simpan Pinjam (KSP) Sejati kabupaten enrekang. Dengan di lihat pada ambar 2.1

Gambar 2.1 Kerangka Pemikiran

KOPERASI SIMPAN PINJAM BERKAT CABANG ENREKANG

Analisis rasiao keuangan

Rasio Likuiditas:

1. Rasio lancar

Rasio Solvabilitas:

1. Total debt to

equity ratio

Rasio Rentabilitas:

1. ROE

BAB III

METODE PENELITIAN

A. Jenis-jenis Penelitian

Penelitian kuantitatif adalah ssuatu proses menemukan pengetahuan yang menggunakan data berupa angka sebagai alat menganalisis keterangan mengenai apa yang ingin di ketahui . (Kasiram (2018: 149) dalam bukunya Metodologi Penelitian Kuantitatif dan Kualitatif)

1. Metode deskriptif adalah jenis metode yang menggambarkan suatu objek dan subjek yang sedang diteliti tanpa adanya rekayasa.

2. Metode Konperatif. Metode Komperatif sering dilakukan pada jenis-jenis penelitian yang menuju pada perbedaan variabel dalam suatu aspek yang diteliti.

3. Metode korelasi dilakuakn dengan tujuan menggambarkan dua atau lebih fakta dan sifat-sifat objek yang sedang di teliti.

B. Lokasi Penelitian

Penelitian ini dilakukan di KSP Berkat Cab. Enrekang yang berlokasi Kecamatan Enrekang , Kabupaten Enrekang . Lokasi ini dipilih dengan menggunakan metode purposive, yaitu suatu metode penentuan daerah penelitian secara sengaja dan terencana dengan dasar pertimbangan sebagai berikut:

1. Belum pernah dilakukan penelitian yang serupa di KSP Berkat Cab. Enrekang. 2. Belum ada penelitian kinerja keuangan dari awal terbentuk KSP Berkat Cab.

Enrekang

3. Pihak manajeman KSP Berkat Cab. Enrekang bersikap terbuka sehingga data yang diperlukan dalam penelitian dapat mudah diperoleh.

C. Obyek Penelitian

Obyek yang digunakan dalam penelitian ini adalah analisis kinerja keuangan Koperasi Simpan Pinjam Berkat Cab. Enrekang di Kecamatan Enrekang Kabupaten.

D. Definisi Operasional Variabel

Definisi operasional adalah suatu definisi yang diberikan kepada suatu variabel dengan cara memberi arti atau menspesialisasikan kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur variabel tersebut.

1. Rasio lancar (current ratio)

Rasio Lancar atau Current Ratio adalah rasio yang mengukur kinerja keuangan necara likuiditas perusahaan. Rasio Lancar ini menunjukan kemampuan perusahaan untuk memenuhi kewajiban hutang jangka pendeknya pada 12 bulan ke depan. Calon kreditur umumnya menggunakan rasio ini untuk menentukan apakah akan melakukan pinjaman jangka pendek atau tidak kepada perusahaan yang bersangkutan. Rasio Lancar atau Current ratio ini juga menunjukan efisiensi siklus operasi perusahaan atau kemampuannya mengubah produk menjadi uang tunai. Rasio Lancar atau Current Ratio yang merupakan salah satu Analisis Rasio Likuiditas ini juga dikenal dengan rasio modal kerja (working capital ratio).

Rumus Rasio Lancar

Rasio Lancar dihitung dengan membagikan Aktiva Lancar (current assets) dengan Kewajiban atau Hutang Lancar (current liabilities).

2. Rasio Hutang terhadap (Ekuitas Debt to Equity Ratio)

Debt to Equity Ratio atau dalam bahasa Indonesia disebut dengan Rasio Hutang terhadap Ekuitas atau Rasio Hutang Modal adalah suatu rasio keuangan yang menunjukan proporsi relatif antara Ekuitas dan Hutang yang digunakan untuk membiayai aset perusahaan. Rasio Debt to Equity ini juga dikenal sebagai Rasio Leverage (rasio pengungkit) yaitu rasio yang digunakan untuk mengukur seberapa baik struktur investasi suatu perusahaan.

Debt to Equity Ratio atau DER adalah rasio keuangan utama dan digunakan untuk menilai posisi keuangan suatu perusahaan. Rasio ini juga merupakan ukuran kemampuan perusahaan untuk melunasi kewajibannya. Rasio Debt to Equity ini merupakan rasio penting untuk diperhatikan pada saat memeriksa kesehatan keuangan perusahaan. Jika rasionya meningkat, ini artinya perusahaan dibiayai oleh kreditor (pemberi hutang) dan bukan dari sumber keuangannya sendiri yang mungkin merupakan trend yang cukup berbahaya. Pemberi pinjaman dan Investor biasanya memilih Debt to Equity Ratio yang rendah karena kepentingan mereka lebih terlindungi jika terjadi penurunan bisnis pada perusahaan yang bersangkutan. Dengan demikian, perusahaan yang memiliki Debt to Equity Ratio atau Rasio Hutang terhadap Ekuitas yang tinggi mungkin tidak dapat menarik tambahan modal dengan pinjaman dari pihak lain.

Rumus Rasio Hutang Terdapat (Ekuitas Debt to Equity Ratio)

E. Jenis dan Sumber Data

1. Jenis Data Menurut Sifatnya

Berdasarkan sifatnya jenis data yang digunakan dalam penelitian ini adalah: a. Data kuantitatif merupakan data yang dinyatakan dengan angka seperti data

laporan keuangan KSP Berkat Cab. Enrekang yang terdiri dari neraca dan perhitungan hasil usaha tahun 2016 sampai tahun 2018 yang bersumber dari data sekunder dan data primer.

b. Data kualitatif merupakan data yang tidak dapat dihitung dengan satuan hitung seperti gambaran umum KSP Berkat Cab. Enrekang, struktur organisasi dan sejarah berdirinya KSP Berkat Cab. Enrekang.

2. Jenis dan Sumber Data

Peristiwa apapun yang memiliki pengetahuan yang bisa dijadikan dasar untuk menyusun keterangan, kesimpulan, dan keputusan.

Berdasarkan sumbernya, jenis data yang digunakan dalam penelitian ini adalah: a. Data primer di peroleh dengan cara langsung dari sumbernya dengan

mengadakan wawancara langsung dengan manajer KSP Berkat Cab. Enreakng. Dalam penelitian ini data primer yang dimaksud adalah berupa sejarah koperasi

b. Data sekunder adalah data yang diperoleh dalam bentuk yang sudah jadi, sudah dikumpulkan dan diolah oleh pihak lain. Adapun data sekunder yang digunakan ada hubungannya dengan penelitian ini berupa struktur organisasi koperasi, laporan neraca dan laporan rugi laba.

F. Metode Pengumpulan Data

Data-data yang digunakan dalam penelitian ini dikumpulkan dengan menggunakan metode berikut:

1. Observasi untuk memperoleh informasi tentang keputusan perusahaan dalam melaksanakan kredit. Kegiatan observasi dalam penelitian ini dilakukan dengan mengunjungi langsung ke tempat penelitian.

2. Dokumentasi dilakukan dengan cara mengambil data secara langsung dari instansi yang bersangkutan. Kegiatan ini dilakukan agar dapat mendapatkan bukti tertulis dari pihak yang bersangkutan.

3. Wawancara khusus yang bertujuan untuk memperoleh informasi dari objek penelitian melalui responden yang dituju.

4. Studi pustaka bertujuan untuk mendapatkan informasi dengan jalan membaca dan mencatat secara sistematika fenomin-fenomin yang dibaca dari sumber sumber tertentu. Dalam hal ini penulis mempelajari buku-buku literatur yang menyangkut masalah yang berkaitan dengan laporan yang disusun.

G. Teknik Analisis Data

Metode analisis data pada laporan keuangan yang digunakan untuk mengukur, mengetahui, menggambarkan, menentukan serta membandingkan proporsi pada pos-pos dalam laporan neraca, laba rugi dan arus kas.

1. Analisis rasio

Analisis rasio merupakan metode analisis yang digunakan dengan menganalisis laporan keuangan pada tahun (periode) tertentu, yaitu dengan membandingkan antara pos yang satu dengan pos lainnya dalam laporan keuangan yang sama dengan tahun yang sama. Dalam menganalisis rasio keuangan, sebagai standar dalam menilai kinerja keuangan pada penelitian ini

digunakan standar yang telah ditetapkan berdasarkan Keputusan Menteri Negara Koperasi dan UKM No.06/Per/M/KUKM/V/2006 tentang Standar Penilaian Kesehatan, ada tiga kelompok rasio (likuiditas, solvabilitas, profitabilitas) dihitung dari data laporan neraca dan rugi laba, kemudian ditabulasi berdasarkan masing-masing rasio dan tahun tanpa uji statistik. Adapun cara menilai kinerja keuangan dengan cara perhitungan dari rasio yang terbagi dari tiga kelompok rasio sebagai berikut:

1. Rasio likuiditas

a. Rasio lancar (current ratio), dihitung dengan cara membagi aktiva lancar

dengan kewajiban lancar.

Kriteria current ratio yang digunakan yaitu: Sangat baik = 200% - 250% Baik = 175% - <200% Cukup baik = 150% - <175% Kurang baik = 125% - < 150 Buruk = 125% 2 Rasio solvabilitas

a. Total Debt to Total Assets Ratio, dihitung dengan cara membagi total hutang dengan total aktiva.

Kriteria total equity to debt ratio yang digunakan yaitu: Sangat baik = <40% Baik = 40% - <50% Cukup baik = 50% - <60% Kurang baik = 60 - <80% Buruk = >80% 3 Rasio rentabilitas

Tingkat pengembalian ekuitas (return on equity―ROE), dihitung dengan

membagi laba bersih dengan ekuitas.

Kriteria ROE yang digunakan yaitu:

Sangat baik = 21%

Baik = 15% - <21% Cukup baik = 10% - <15% Kurang baik = 3% - <10% Buruk = <3%

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Lokasi Penelitian

1. Sejarah singkat KSP Berkat Cab. Enrekang

Ksp berkat cabang enrekang berdiri tahun 2002 berkantor pusat di bulukumba, seiring dengan bayaknya renternir atau renternil berlebel koperasi maka pengurus ksp berkat berinisiatif untuk buka cabang di enrekang untuk menambah cabang karena target pendiri ksp berkat adalah ksp berkat harus ada di setiap kabupaten yang ada di Sulawesi selatan.

Berdasarkan keputusan rapat anggota KSP berkat nomor VII/KEP/RAT/KSPB/II/2012 tanggal 25 pebruari 2012 tentang pemilihan pengurus dan badan pengawas periode 2012 s/d 2017, dimana sebelumnya fungsi pengawasan berada pada pengurus, maka mulai pada tahun buka 2012 pengurus hanya berfungsi memberikan petunjuk pengelolah koperasi, sedangkan fungsi pengawasan berada di bawah badan pengawas

Hal ini di lakukan mengingat wilayah kerjara begitu luas yang mencakup seluruh kabupaten/kota sesulawesi selatan. Kebijakan ini di lakukan pula berdasarkan keputsan mentri koperasi dan pembinaan pengusaha kecil dan menengah No. 226/KEP/V/1996, tentang petunjuk pelaksanaan kegiatan usaha simpan pinjam oleh koperasi, serta anggaran dasan dan anggaran rumah tangga yang telah di sahkan perubannya berdasarkan surat keputusan mentri koperasi dan pembinaan usaha kecil dan menengah republic Indonesia nomor 06/BH/PAD KWK 20/IV/1996 nomor 55 tanggal 15 maret 2006 tentang pengesahan perubahan anggaran dasar koperasi simpan pinjam berkat bulukumba.

a. pengurus koperasi

ketua : Ir. H. Andi Makkasau, MM wakil ketua : Drs. H. Abd. Hamid Sembo sekertaris : h. Muh. Syuaib

wakil sekertaris : Dra. Hj. Wahida bendahara : H. Muh. Basri K b. badan pengawas :

ketua : H. Muh. Sofyan sekertaris : H. Alirman

anggota : Haeruddin KL, SHI c. komisaris-komisaris :

-komisaris Makassar dan sekitarnya : Ir. Bahtiar Kasang -komisaris cabang jeneponto : H. Syamsuddin Radja -komisaris cabang palopo : Renaldi, SE, MM

-komisaris cabang mamuju : Ir. Hj. Suarni -penasehat hukum : M. Nur Badorra, SH 2. Struktur Organisasi KSP Cab. Enrekang

Setiap Koperasi mempunyai struktur organisasi yang sengaja dibuat untuk mempertegas wewenang dan tanggung jawab dari masing-masing individu yang ada dalam koperasi tersebut. Dalam skema struktur organisasi dapat dilihat wewenang dan tanggung jawab tersebut biasanya digambarkan dalam bentuk skema.

Dalam skema struktur organisasi dapat dilihat wewenang dan Tanggung Jawab dari pimpinan teratas sampai paling bawah. Skema ini dapat juga berfungsi sebagai gambaran secara umum orang yang bertanggung jawab terhadap koperasi dan pengembangan koperasi itu sendiri. Struktur organisasi

merupakan garis wewenang dan tanggung jawab antar satu bidang dengan bidang lainnya yang merupakan satu kesatuan bidang yang tidak dapat dipisahkan.

Struktur organisasi KSP Berkat Caba. Enrekang dapat di lihat pada gambar 4.1 Pengurus Rapat anggota Ketua Pengawas Bendahara Sekertaris Manajer Unit Waserda/Pertokoan Anggota Unit simpan Pinjam

Gambar 4.1

Struktur Organisasi KSP Berkat Cab. Enrekang

Berdasarkan struktur organisasi tersebut dapat dijelaskan wewenang dan tanggung jawab dari masing-masing bagian yang terdapat dalam struktur.

a. Rapat Anggota

Rapat anggota dihadiri oleh anggota koperasi yang merupakan kekuasaan tertinggi dalam pengelolaan koperasi. Kuasa tertinggi terletak ditangan rapat anggota. Untuk menghadiri rapat anggota tidak dapat diwakilkan anggota lainnya. Sesuai dengan anggaran dasar koperasi yang bersangkutan, rapat anggota wajib diadakan satu tahun sekali. Anggota harus hadir pada waktu yang telah ditentukan untuk membahas mengenai persoalan-persoalan yang terjadi dalam kurun waktu setahun terakhir pada setiap koperasi seharusnya menjalankan usahanya untuk mencapai tujuan.

b. Pengurus

Pengurus KSP Berkat Cab. Enrekang dipilih dalam suatu rapat anggota untuk anggota dalam mengelola koperasi. Pengurus KSP Berkat Cab. Enrekang terdiri atas ketua, wakil ketua, sekretaris, bendahara, dan bagian umum. Dalam mengelola koperasi, pengurus memiliki kewenangan baik yang bersumber dari peraturan dan perundang-undangan yang berlaku, maupun dari anggaran dasar dan peraturan intern koperasi itu sendiri

c.Pengawas

Badan Pengawas KSP Berkat Cab. Enrekang yang kedudukannya sejajar dengan pembina dipilih oleh anggota dalam rapat anggota. Koperasi yang dipimpin oleh pengurus perlu mendapatkan pengawasan dari rapat anggota yang diwakili oleh pengawas. Pengawas melakukan pengawasan terhadap tata kehidupan KSP yang termasuk di dalamnya usaha pengorganisasian, kebijakan

pengurus dengan tujuan mendidik dan membina lebih teliti serta lebih ahli dalam pengelolaan KSP.

d.Manajer

Manajer adalah pelaksana pengelolaan sehari hari dalam memimpin usaha KSP agar dapat berjalan secara efektif dan efisien. Manajer juga berperan sebagai penghubung antara karyawan, sebagai pelaksanaan pekerjaan teknis, dengan pengurus yang merupakan peletak dasar pekerjaan dan kebijaksanaan. Manajer diangkat dan diberhentikan oleh pengurus dan bertanggung jawab sepenuhnya kepada pengurus. Kecakapan manajer tidak hanya dalam kemampuan akademis saja tapi dilihat dari pengalaman dan kemampuan mengelola KSP.

e. Pegawai/Karyawan

Karyawan tidak termasuk dalam perlengkapan organisasi koperasi. Mereka adalah tenaga-tenaga yang membantu pengurus dan manajer dalam melaksanakan tugas sehari-hari, dengan bagiannya-bagiannya.

f. Anggota

Anggota KSP merupakan pemilik dan sekaligus pengguna jasa KSP. Anggota memiliki kewajiban dan hak yang sama kepada KSP sebagaimana yang telah diatur dalam anggaran dasar dan rumah tangga

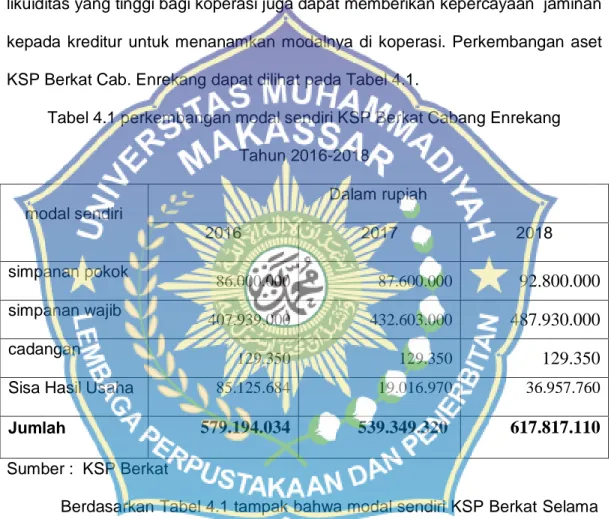

3. Kondisi Ekonomi KSP Berkat

Modal merupakan hal yang penting dalam setiap usaha koperasi. Koperasi tidak dapat berjalan sebagaimana mestinya kalau tidak ada modal. Modal KSP Berkat terdiri atas modal sendiri dan modal luar. Modal sendiri dapat dikatakan modal internal karena modal berasal dari bagian sisa hasil usaha yang tidak dibagikan kepada anggota dimasukkan sebagai modal cadangan. Sifat dari modal ini adalah tertanam dalam waktu yang tidak terbatas. Modal Sendiri KSP

Berkat terdiri atas Simpanan-simpanan pokok, simpanan wajib, donasi, dana cadangan, dan sisa hasil usaha. Sedangkan modal luar terdiri dari pinjaman bank dan investor yang tertarik menanamkan modalnya.

Kekayaan koperasi yang sebagian besar berasal dari modal sendiri jauh lebih baik bagi kesinanbungan koperasi. Hal ini tidak hanya akan memberi nilai likuiditas yang tinggi bagi koperasi juga dapat memberikan kepercayaan jaminan kepada kreditur untuk menanamkan modalnya di koperasi. Perkembangan aset KSP Berkat Cab. Enrekang dapat dilihat pada Tabel 4.1.

Tabel 4.1 perkembangan modal sendiri KSP Berkat Cabang Enrekang Tahun 2016-2018 modal sendiri Dalam rupiah 2016 2017 2018 simpanan pokok 86.000.000 87.600.000

92.800.000

simpanan wajib 407.939.000 432.603.000487.930.000

cadangan 129.350 129.350129.350

Sisa Hasil Usaha 85.125.684 19.016.970 36.957.760

Jumlah

579.194.034

539.349.320

617.817.110

Sumber : KSP Berkat

Berdasarkan Tabel 4.1 tampak bahwa modal sendiri KSP Berkat Selama tiga tahun terakhir yaitu 2016 sampai tahun 2018 mengalami kenaikan Total modal sendiri tertinggi terjadi pada tahun 2018, hal ini disebabkan karena semakin banyaknya anggota KSP yang aktif sehingga simpanan wajibnya menjadi semakin meningkat. Modal yang dimiliki KSP Berkat ini akan digunakan untuk membiayai seluruh kegiatan yang dijalankan KSP dengan tujuan pokok mensejahterakan anggotanya.