ANALISIS KINERJA KEUANGAN KOPERASI

SIMPAN PINJAM SWADAYA DI DESA BANYUNING

KECAMATAN BULELENG KABUPATEN

BULELENG

DRS. KETUT RANTAU, M.Si

FAKULTAS EKONOMI

UNIVERSITAS TABANAN

ANALISIS KINERJA KEUANGAN KOPERASI

SIMPAN PINJAM SWADAYA DI DESA BANYUNING

KECAMATAN BULELENG KABUPATEN

BULELENG

DRS. KETUT RANTAU, M.Si NIP. 19561130 198103 1 001

FAKULTAS EKONOMI

UNIVERSITAS TABANAN

TABANAN

2016

DAFTAR ISI

1.3 Tujuan Dan Kegunaan Penelitian ... 7

1.3.1 Tujuan penelitian ... 7

1.3.2 Kegunaan penelitian ... 7

BAB II KAJIAN PUSTAKA 2.1 Pengertian Koperasi... 9

2.1.1 Pengertian Koperasi ... 9

2.1.2 Landasan dan Azas Koperasi ... 10

2.1.3 Fungsi, Peran dan Prinsip Koperasi ... 11

2.2 Laporan Keuangan... 12

2.2.1 Pengertian Laporan Keuangan ... 12

2.2.2 Komponen Laporan Keuangan ... 12

2.3 Penilaian Kinerja ... 15

2.3.2 Tujuan Penilaian Kinerja... 16

2.3.3 Manfaat Penilaian Kinerja... 17

2.4 Metode dan Teknik Analisis Laporan Keuangan ... 17

2.5 Analisis Rasio Berdasarkan Peraturan Mentri dan KUKM No. 06/Per/M/KUKM/V/2006... 18

2.6 Kerangka Pemikiran ... 20

BAB III METODE PENELITIAN 3.1 Lokasi Penelitian ... 22

3.2 Obyek Penelitian ... 22

3.3 Definisi Operasional Variabel ... 22

3.4 Jenis dan Sumber Data ... 23

3.4.1 Jenis Data Menurut Sifatnya ... 23

3.4.2 Jenis Data Menurut Sumbernya... 24

3.5 Responden Penelitian ... 24

3.6 Metode Pengumpulan Data ... 24

3.7 Teknik Analisis Data ... 25

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Lokasi Penelitian ... 28

4.1.1 Wilayah kerja KSP Swadaya KSP Swadaya ... 28

4.1.2 Sejarah Singkat KSP Swadaya ... 28

4.1.3 Struktur Organisasi... 30

4.1.4 Kondisi ekonomi KSP Swadaya... 33

4.2 Kinerja Keuangan KSP Swadaya Berdasarkan Analisis ... 36

4.2.1 Rasio Likuiditas... 36

4.2.2 Rasio Solvabilitas ... 37 4.2.3 Rasio Rentabilitas... 38

BAB V SIMPULAN DAN SARAN

5.1 Simpulan... 40 5.2 Saran ... 41 DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

No. Tabel Halaman

4.1 Perkembangan aset KSP Swadaya... 34 4.2 Perkembangan Volume Usaha dan SHU KSP Swadaya ... 35 4.3 Perhitungan Analisis Rasio Keuangan Likuiditas ... 37 4.4 Perhitungan Analisis Rasio Keuangan Solvabilitas, KSP Swadaya

Tahun 2010 s.d 2014... 38 4.5 Perhitungan Analisis Rasio Keuangan Rentabilitas KSP Swadaya... 39

DAFTAR GAMBAR

No. Gambar Halaman

2.1 Kerangka Pemikiran Teoritis Analisis Kinerja Keuangan Pada KSP Swadaya... 21 4.1 Struktur Organisasi KSP Swadaya ... 31

DAFTAR LAMPIRAN

No. Lampiran

1. Laporan Keuangan Neraca KSP Swadaya Tahun 2010 s.d 2014 2. Laporan Keuangan Laba Rugi KSP Swadaya Tahun 2010 s.d 2014

3. Perhitungan Analisis Rasio Berdasarkan Laporan Keuangan KSP Swadaya Tahun 2 010 s.d 2014

1 1.1 Latar Belakang

Koperasi adalah salah satu bentuk usaha berbadan hukum yang berdiri di Indonesia. Menurut Undang-Undang No 25 Tahun 1992 pasal 1 ayat 1 tentang perkoperasian, koperasi Indonesia adalah badan usaha yang beranggotakan orang-orang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi, sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan asas kekeluargaan. Koperasi berperan positif dalam pelaksanaan pembangunan nasional di Indonesia, baik secara langsung maupun tidak langsung. Perkembangan dan pertumbuhan koperasi selama ini belum sepenuhnya menampakkan wujud dan peranannya.

Sampai kini sektor swasta masih mendominasi sektor perekonomian di Indonesia dan sektor koperasi konstribusinya terhadap perekonomian di Indonesia berada dilini terakhir. Oleh karena itu, dalam rangka menggalang dan memperkokoh perekonomian rakyat, koperasi harus berusaha sekuat tenaga agar memiliki kinerja usaha yang tangguh dan efisien. Sebab hanya dengan cara itulah koperasi dapat menjalankan perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekomomian nasional (Baswir, 2013).

sedang mendapatkan perhatian pemerintah. Koperasi merupakan organisasi yang berbadan hukum. Pembangunan koperasi di Indonesia merupakan bagian dari usaha pembangunan nasional secara keseluruhan. Koperasi harus dibangun untuk menciptakan usaha dan pelayanan dalam menciptakan azas kekeluargaan. Usaha koperasi adalah usaha yang sesuai dengan demokrasi ekonomi, karena didalam demokrasi ekonomi terdapat unsur-unsur usaha koperasi.

Koperasi adalah bentuk kerjasama di bidang ekonomi yang sesuai dengan Pancasila dan UUD 1945. Di dalam UUD 1945 pasal 33 ayat 1 ditegaskan bahwa perekonomian disusun sebagai usaha bersama berdasarkan azas kekeluargaan. Adapun penjelasan dari pasal 33 tersebut menyatakan bahwa kemakmuran masyarakatlah yang diutamakan dan bukan kemakmuran orang-seorang. Oleh sebab itu perekonomian Indonesia disusun berdasar atas azas kekeluargaan.

Menurut Undang-Undang Nomor 25 Tahun 1992 tentang perkoperasian, “Koperasi adalah badan usaha yang beranggotakan orang-orang atau badan

hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan”. Lembaga koperasi sejak awal diperkenalkan di Indonesia memang

Koperasi menjadi suatu perusahaan pilihan di Bali Khususnya di nilai dapat meningkatkan taraf hidup masyarakat. Hal ini dapat dilihat dari perkembangan jumlah koperasi di Bali meningkat dari tahun ke tahun. Perkembangan koperasi naik dari tahun 2010 sampai tahun 2014. Pada tahun 2010 jumlah koperasi tercatat sebanyak 3.689 unit, sementara hingga tahun 2014 jumlah koperasi meningkat menjadi 4.654 unit.

Koperasi yang tumbuh pesat di Bali, dilihat dari jumlah koperasi menunjukan bahwa masyarakat Bali mempercayakan dana yang dimilikinya untuk dikelola oleh koperasi. Koperasi tersebut adalah salah satu bentuk perusahaan swasta yang dimiliki oleh lebih dari satu orang. Sebagai salah satu perusahaan, koperasi memiliki tujuan yang berbeda dari tujuan perusahaan pada umumnya. Tujuan koperasi adalah meningkatkan kesejahteraan anggotanya, bukan memperoleh laba yang maksimal (Irwan,1997).

Sebagai pedoman umum dalam mengetahui kinerja keuangan, maka diperlukan laporan keuangan yang diterbitkan oleh koperasi, sehingga dapat diketahui keberhasilan maupun permasalahan yang dicapai koperasi dalam pengelolaan keuangannya. Pada hakikatnya laporan keuangan merupakan suatu daftar finansial yang berkaitan langsung dengan posisi keuangan dan operasi keuangan, yang keduanya memberikan informasi berkenaan dengan kondisi keuangan koperasi. Dalam pengukuran posisi keuangan, unsur yang berkaitan langsung adalah aktiva, kewajiban dan ekuitas.

Sebaliknya unsur yang berkaitan dengan pengukuran operasi keuangan adalah pendapatan dan biaya, yang tercermin dalam laba/rugi bersih koperasi. Analisis laporan keuangan mencakup pengaplikasian berbagai alat dan teknik analisis pada laporan dan data keuangan dalam rangka untuk memperoleh ukuran dan hubungan yang berarti dan berguna dalam proses pengambilan keputusan Dengan demikian tujuan analisis laporan keuangan adalah mengkonversikan data menjadi informasi.

Analisis rasio merupakan salah satu dari teknik analisis yang dapat diberikan petunjuk yang menggambarkan kondisi KSP Swadaya terutama dalam bidang finansialnya. Analisis rasio ini dapat menjelaskan hubungan antara variabel-variabel yang bersangkutan dan dipakai sebagai dasar untuk menilai kondisi tertentu.

Dalam hal menganalisis koperasi yang bergerak berdasarkan usahanya maka digunakan analisis rasio keuangan dan interplementasi dari macam-macam rasio yang dapat memberikan pandangan yang lebih baik tentang kondisi keuangan dan prestasi perusahaan (Agnes Swair, 2011). Rasio-rasio yang digunakan pada umumnya adalah rasio likuiditas, solvabilitas, profitabilitas (rentabilitas).

Analisis terhadap laporan keuangan suatu perusahaan, pada dasarnya ada keinginan untuk mengetahui pencapaian yang diperoleh perusahaan, seperti tingkat profitabilitas, tingkat resiko ataupun tingkat kesehatan keuangan perusahaan di masa yang akan datang. Walaupun laporan keuangan bersifat historis, namun laporan ini biasanya memberikan indikator-indikator bagaimana sebuah perusahaan kemungkinan berkiprah dalam periode-periode berikutnya.

Koperasi Simpan Pinjam Swadaya melakukan penghimpunan dana dari para anggota dalam bentuk simpan pokok, wajib, cadangan, dan donasi. Dana yang dihimpun akan dipergunakan untuk meningkatkan permodalan yang nantinya akan disalurkan kepada anggota dalam bentuk kredit. Kredit tersebut pada umumnya dipergunakan oleh anggota untuk modal kerja atau konsumsi. Melalui kegiatan ini Koperasi Simpan Pinjam Swadaya memperoleh SHU (Sisa Hasil Usaha) yang dibagikan kepada para anggotanya setiap akhir tahun.

Berdasarkan laporan keuangan yang telah ada, pada tahun 2010 sampai 2014 terjadi peningkatan pada aktiva lancar, aktiva tetap, kewajiban lancar, kewajiban jangka panjang dan modal sendiri namun masih berfluktuasi SHU. Koperasi Simpan Pinjam Swadaya sehingga belum diketahui bagaimana perkembangan laporan keuangan yang terjadi pada kinerja keuangan Koperasi Simpan Pinjam Swadaya tersebut, maka dari itu perlu dilakukan analisis agar tidak memberikan informasi yang semu.

Sebagai salah satu badan usaha, koperasi harus bisa mengontrol penggunaan modal dalam koperasinya agar dapat meningkatkan efisiensi hasil koperasi. Keberhasilan dalam penggunaan modal, dapat dilihat dari rentabilitas koperasi.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas dapat ditarik rumusan masalah yaitu:

1. Bagaimana kinerja keuangan KSP Swadaya tahun 2010 s.d 2014 berdasarkan analisis rasio likuiditas ?

2. Bagaimana kinerja keuangan KSP Swadaya tahun 2010 s.d 2014 berdasarkan analisis rasio solvabilitas ?

3. Bagaimana kinerja keuangan KSP Swadaya tahun 2010 s.d 2014 berdasarkan rasio rentabilitas ?

1.3 Tujuan dan Kegunaan Penelitian 1.3.1 Tujuan Penelitian

Berdasarkan rumusan masalah yang telah diuraikan, maka tujuan penelitian ini dapat dirumuskan :

1. Untuk mengetahui kinerja keuangan KSP Swadaya tahun 2010 s.d 2014 berdasarkan analisis rasio likuiditas

2. Untuk mengetahui kinerja Keuangan KSP Swadaya tahun 2010 s.d 2014 berdasarkan analisis rasio solvabilitas

3. Untuk mengetahui kinerja keuangan KSP Swadaya tahun 2010 s.d 2014 berdasarkan rasio rentabilitas

1.3.2 Kegunaan Penelitian

1. Bagi Koperasi, sebagai masukan bagi manajemen koperasi untuk mengetahui efisiensi serta efektivitas perkembangan koperasi yang pada akhirnya berguna bagi perbaikan penyusunan rencana atau kebijakan yang dilakukan di waktu yang akan datang.

2. Bagi Penulis, menambah wawasan pengetahuan mengenai cara menganalisis kinerja keuangan koperasi yang diperoleh dari hasil penelitian.

3. Bagi Pembaca, memberikan tambahan referensi bagi pembaca dalam mengaplikasikan dalam kehidupan nyata.

BAB II

KAJIAN PUSTAKA

2.1 Landasan Teori 2.1.1 Pengertian Koperasi

Koperasi berasal dari bahasa latin cooperere yang dalam Inggris menjadi couperation berarti “bekerja bersama”, co berarti bersama dan operation berarti

“bekerja” atau “berusaha” (to operate). Koperasi adalah sebuah perusahaan

dimana orang-orang berkumpul bukan untuk menyatukan uang atau modal melainkan sebagai akibat kesamaan kebutuhan ekonomi. Berdasarkan Undang-Undang nomor 12 tahun 1967, koperasi Indonesia adalah organisasi ekonomi rakyat yang berwatak sosial dan beranggotakan orang-orang atau, badan-badan hukum koperasi yang merupakan tata susunan ekonomi sebagai usaha bersama berdasar atas asas kekeluargaan. Tujuan koperasi yaitu menjadikan kondisi sosial dan ekonomi anggotanya lebih baik dibanding sebelum bergabung dengan koperasi (UU No.12 Tahun 1967)

Penjenisan koperasi diatur dalam Pasal 16 Undang-Undang Nomor 25 Tahun 1992 tentang Perkoperasian yang mana menyebutkan bahwa jenis koperasi didasarkan pada kesamaan kegiatan dan kepentingan ekonomi anggotanya. Dengan demikian, sebelum kita mendirikan koperasi harus menentukan secara jelas keanggotaan dan kegiatan usaha. Dasar untuk menentukan jenis koperasi adalah kesamaan aktivitas, kepentingan dan kebutuhan ekonomi anggotanya (UU No.25 Tahun 1992, Pasal 16).

Koperasi bukan perkumpulan modal dan tidak mengejar keuntungan, lain dengan badan usaha bukan koperasi yang mengutamakan modal dan berusaha

mendapatkan keuntungan. Keanggotaan koperasi berdasarkan atas perseorangan bukan atas dasar modal. Prinsip-prinsip koperasi Indonesia menurut UU No.25 tahun 1992 yang berlaku di Indonesia saat ini adalah sebagai berikut :

1. keanggotaan bersifat sukarela dan terbuka. 2. pengelolaan dilakukan secara demokrasi.

3. pembagian SHU dilakukan secara adil sesuai dengan besarnya jasa usaha masing-masing anggota.

4. pemberian batas jasa yang terbatas terhadap modal. 5. kemandirian.

6. pendidikan Perkoperasian. 7. kerjasama antar koperasi.

2.1.2 Landasan dan Azaz Koperasi

Dalam landasan Undang - Undang Koperasi No. 25 tahun 1992 tentang pokok- pokok koperasi, landasan koperasi Indonesia yang melandasi aktifitas koperasi di Indonesia meliputi Landasan Idiil (Pancasila), Landasan Mental (setia kawan dan kesadaran diri sendiri), dan Landasan Struktural dan Gerak (UUD 1945 Pasal 33 Ayat 1).

terbatas terhadap modal Kemandirian Pendidikan perkoprasian (UU No.25 Tahun 1992, Pasal 5).

2.1.3 Fungsi, Peran dan Prinsip Koperasi

Berdasarkan pasar 4 UU Nomor 25 Tahun 1992 tentang perkoperasian, Fungsi dan peran koperasi adalah:

1. Membangun dan mengembangkan potensi dan kemampuan ekonomi anggota pada khususnya dan masyarakat pada umumnya untuk meningkatkan kesejahteraan ekonomi dan sosialnya.

2. Berperan serta secara aktif dalam upaya mempertinggi kualitas kehidupan manusia dan masyarakat.

3. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional dengan koperasi sebagai sokogurunya.

4. Berusaha untuk mewujudkan dan mengembangkan perekonomian nasional yang merupakan usaha bersama berdasar atas asas kekeluargaan dan demokrasi ekonomi.

Prinsip koperasi dapat dilihat dalam Bab III bagian kedua pasal 5 UU RI No.25 tahun 1992, yaitu:

1. Keanggotaan bersifat terbuka.

2. Pengelolaan dilakukan secara demokratis.

3. Pembagian sisa hasil usaha dilakukan secara adil sebanding dengan besarnya jasa usaha masing-masing anggota.

2.2 Laporan Keuangan

2.2.1 Pengertian laporan keuangan

Menurut Kamsir (2008) dalam pengertian yang sederhana, laporan keuangan adalah laporan yang menunjukan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu. Dalam definisi Jumingan (2006), laporan keuangan merupakan hasil refleksi dari sekian banyak transaksi yang terjadi dalam suatu perusahaan, sekaligus merupakan hasil tindakan pembuatan ringkasan data keuangan perusahaan. Lantas laporan keuangan disusun dan ditafsirkan untuk kepentingan manajemen dan pihak lain yang menaruh perhatian atau mempunyai kepentingan dengan data keuangan perusahaan.

Pendapat yang sama juga dikemukakan oleh Arifin (2007) (dalam Alphasti Rasi Destiadi, 2010) dalam bukunya bahwa laporan keuangan merupakan bagian dari proses pelaporan keuangan perusahaan, yang biasanya meliputi neraca, laporan laba-rugi, laporan arus kas, dan catatan atas laporan keuangan. Disusun dan disajikan sekurang-kurangnya setahun sekali, guna memenuhi kebutuhan sejumlah besar pemakai yang memerlukan dan berhak memperoleh informasi yang tercakup dalam laporan keuangan, termasuk informasi tambahan.

2.2.2 Komponen laporan keuangan

1. Neraca

Laporan neraca menurut penjelasan Kadarsan (1992) (dalam Alphasti Rasi Destiadi, 2010) mempunyai berbagai macam kegunaan. Di antaranya adalah bisa menunjukkan tentang macam atau tipe perusahaan, posisi keuangan, nilai absolut, struktur perusahaan, likuiditas dan solvabilitas, strategi perkreditan, strategi arus tunai, daya pinjam, serta perkembangan dari perusahaan. Neraca adalah laporan keuangan yang memberikan informasi mengenai posisi keuangan (aktiva, kewajiaban, ekuitas) perusahaan pada saat tertentu. Sebagimana dijelaskan bahwa dalam laporan keuangan ada tiga laporan yaitu: neraca, laporan laba rugi, dan laporan kas. Pada bagian ini akan dijelaskan mengenai pengertian atau definisi tentang neraca yang dikemukakan oleh para ahli sebagai berikut:

a) Aktiva

1) Aktiva lancar, yaitu aktiva yang manfaat ekonominya akan diperoleh dalam waktu satu tahun atau kurang sesuai dengan siklus normal perusahaan (Arifin, 2007) (dalam Alphasti Rasi Destiadi, 2010). Yang termasuk dalam aktiva lancar adalah kas atau setara kas, investasi jangka pendek, wesel tagih, piutang usaha, piutang lain-lain, persediaan, pajak dibayar dimuka, biaya dibayar dimuka, dan aktiva lancar lain-lain.

2) Aktiva tidak lancar, contohnya adalah aktiva pajak tangguhan, investasi pada perusahaan asosiasi, investasi jangka panjang lain, aktiva tetap (peralatan kantor, mesin, kendaraan, gedung, tanah, dan natural resources), aktiva tidak berwujud (goodwill, hak sewa, hak paten, hak

b) Kewajiban

1) Kewajiban lancar, yaitu kewajiban perusahaan kepada pihak lain yang penyelesaiannya diharapkan mengakibatkan arus keluar dari sumber daya perusahaan dalam jangka waktu satu tahun atau kurang (Arifin, 2007) (dalam Alphasti Rasi Destiadi, 2010). Yang termasuk dalam kewajiban lancar adalah pinjaman jangka pendek, wesel bayar, hutang usaha, hutang pajak, beban masih harus dibayar, pendapatan diterima dimuka, bagian kewajiban jangka panjang yang jatuh tempo dalam waktu satu tahun, dan kewajiban lancar lain-lain.

2) Kewajiban tidak lancar, contohnya adalah hutang hubungan istimewa, kewajiban pajak tangguhan, pinjaman jangka panjang, hutang sewa guna usaha, keuntungan tangguhan aktiva dijual dan disewaguna usaha kembali, hutang obligasi, hutang subordinasi, obligasi konversi, serta kewajiban tidak lancar lainnya (hutang perusahaan kepada direksi).

c) Ekuitas

Yang termasuk ekuitas adalah modal saham, tambahan modal disetor, selisih kurs karena penjabaran laporan keuangan, selisih transaksi perubahan ekuitas perusahaan asosiasi, keuntungan (kerugian) belum direalisasi dari efek tersedia untuk dijual, selisih penilaian kembali aktiva tetap, opsi saham, saldo laba, dan modal saham diperoleh kembali.

2. Laporan laba rugi

menjelaskan bahwa laporan laba rugi berperan dalam mengungkapkan keberhasilan atau kegagalan jalannya suatu perusahaan selama suatu periode tertentu. Kegunaan laporan laba rugi diantaranya adalah untuk menentukan pembayaran pajak, menganalisis kemungkinan perluasan luas usaha, mengevaluasi hasil kegiatan operasional, dan mengukur daya bayar utang perusahaan. Menurut James C Van Horne (1997), laporan rugi laba (perhitungan hasil usaha) adalah ringkasan pendapatan dan biaya perusahaan selama periode tertentu diakhiri dengan laba atau rugi pada periode tersebut.

2.3 Penilaian Kinerja

2.3.1 Pengertian penilaian kinerja

Penilaian kinerja adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi, dan karyawan berdasarkan sasaran standar kriteria yang telah ditetapkan sebelumnya. Oleh karena jika informasi akuntansi dipakai sebagai salah satu dasar penilaian kinerja, maka informasi yang memenuhi kebutuhan tersebut adalah informasi akuntansi manajemen yang dihubungkan dengan individu yang memiliki peran tertentu dalam organisasi. Tipe informasi akuntansi manajemen yang memiliki karakteristik semacam itu disebut informasi akuntansi pertanggungjawaban (Sanistiawan, 2004:13) (dalam Umi Nadhiroh, 2008).

Standar perilaku dapat berupa kebijakan manajemen atau rencana formal yang dituangkan dalam anggaran.

Penilaian kinerja dilakukan dengan menekan perilaku yang tidak semestinya dan untuk merangsang serta menegakkan perilaku yang semestinya diinginkan melalui umpan balik hasil kinerja pada waktu serta penghargaan, baik bersifat intrinsik maupun ekstrinsik (Sanistiawan, 2004:13) (dalam Umi Nadhiroh, 2008).

2.3.2 Tujuan penilaian kerja

Tujuan penilaian kinerja perusahaan menurut Munawir (2010:31) adalah sebagai berikut:

1. Untuk mengetahui tingkat likuiditas, yaitu kemampuan perusahaan untuk memperoleh kewajiban keuangannya yang harus segera dipenuhi atau kemampuan perusahaan untuk memenuhi keuangannya pada saat ditagih. 2. Untuk mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan untuk

memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi baik kewajiban keuangan jangka pendek maupun jangka panjang.

3. Untuk mengetahui tingkat rentabilitas atau profitabilitas, yaitu menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. 4. untuk membayar beban bunga atas hutang-hutangnya termasuk membayar

2.3.3 Manfaat penilaian kerja

Adapun manfaat dari penilaian kinerja perusahaan adalah sebagai berikut: 1. Untuk mengukur prestasi yang dicapai oleh suatu organisasi dalam suatu

periode tertentu yang mencerminkan tingkat keberhasilan pelaksanaan kegiatannya.

2. Selain digunakan untuk melihat kinerja organisasi secara keseluruhan, maka pengukuran kinerja juga dapat digunakan untuk menilai kontribusi suatu bagian dalam pencapaian tujuan perusahaan secara keseluruhan.

3. Dapat digunakan sebagai dasar penentuan strategi perusahaan untuk masa yang akan datang.

4. Memberi petunjuk dalam pembuatan keputusan dan kegiatan organisasi pada umumnya dan divisi atau bagian organisasi pada khususnya.

5. Sebagai dasar penentuan kebijaksanaan penanaman modal agar dapat meningkatkan efisiensi dan produktivitas perusahaan

2.4 Metode dan Teknik Analisis Laporan Keuangan

Metode dan teknik analisa digunakan untuk menentukan dan mengukur hubungan antara pos-pos yang ada dalam laporan, sehingga dapat diketahui perubahan-perubahan dari masing-masing pos tersebut bila diperbandingkan dengan laporan dari beberapa periode untuk satu perusahaan tertentu, atau diperbandingkan dengan alat-alat pembanding lainnya.

penganalisisan. Menurut Munawir (2010) dalam bukunya, ada metode analisis yang digunakan oleh setiap penganalisa laporan keuangan yaitu:.

1. Analisa rasio menggunakan data perusahaan untuk menghitung rasio-rasio yang mencerminkan kondisi perusahaan terkini.

2. Analisis rasio (membandingkan rasio saat ini, masa lalu dan masa yang akan datang), dan eksternal (melibatkan perbandingan rasio perusahaan sejenis atau dengan rata-rata industri dengan titik waktu yang sama)..

Untuk mengevaluasi kinerja dan kondisi keuangan perusahaan, analisis keuangan dan pemakai laporan keuangan harus melakukan analisis terhadap kesehatan perusahaan. Alat yang biasa digunakan adalah rasio keuangan. Oleh karena itu dalam penelitian ini penulis menggunakan teknik analisis rasio yaitu rasio likuiditas, rasio solvabilitas, rasio profitabilitas yang berpedoman pada Peraturan Menteri dan KUKM No.06/Per/M/KUKM/V/2006 tentang pedoman klasifikasi koperasi.

2.5 Analisis Rasio berdasarkan Peraturan Menteri dan KUKM No.06/Per/ M/KUKM/V/2006

1) Rasio likuiditas, bertujuan mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Rasio likuiditas dapat dihitung berdasarkan informasi modal kerja dari pos aktiva lancar dan hutang lancar. Jenis rasio likuiditas yang sering dipergunakan antara lain:

(a) Current ratio (rasio lancar), digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban yang harus segera dipenuhi dengan aktiva lancar yang dimilikinya. Rasio lancar dihitung dengan cara membagi aktiva lancar dengan kewajiban lancar.

2) Rasio solvabilitas atau rasio leverage, bertujuan untuk mengukur seberapa jauh aktiva perusahaan dibiayai dengan hutang atau dibiayai oleh pihak luar. Data yang digunakan untuk analisis rasio solvabilitas adalah neraca dan laporan laba rugi. Rasio solvabilitas diantaranya adalah:

(a) Total debt to total assets ratio (rasio total utang terhadap total aktiva), dikenal sebagai debt ratio, digunakan untuk mengukur persentase kebutuhan dana yang dibelanjai dengan debt. Dalam hal ini, debt yang dimaksudkan meliputi total hutang, dan total aktiva.

(a) Return on equity (tingkat pengembalian ekuitas), merupakan rasio keuangan yang paling penting atau jumlah akhir (bottom line) yang diukur dengan membagi laba bersih dengan ekuitas atau modal sendiri. Return on equity berfungsi untuk mengukur tingkat pengembalian atas investasi.

2.6 Kerangka Pemikiran

Dalam menganalisis kinerja keuangan Koperasi Simpan Pinjam Swadaya. Laporan keuangan yang digunakan dalam penelitian ini berupa laporan neraca dan laporan rugi laba. Pada laporan neraca dan laporan rugi laba digunakan analisis rasio untuk mengetahui bagaimana keadaan keuangan koperasi yaitu : 1) rasio likuiditas ; 2) rasio solvabilitas; 3) rasio rentabilitas (profitabilitas).

Ukuran rasio likuiditas yang digunakan adalah rasio lancar (current ratio). Ukuran rasio solvabilitas yang digunakan adalah total debt to equity ratio,. Ukuran rasio rentabilitas yang digunakan adalah return on equity (ROE). Setelah itu dapat ditarik kesimpulan yang nantinya diharapkan dapat menjadi bahan pertimbangan pihak KSP Swadaya.

Gambar 2.1

Kerangka Pemikiran Teoritis Analisis Kinerja keuangan pada Koperasi Simpan Pinjam Swadaya

KSP Swadaya

Data Laporan Keuangan KSP Swadaya : 1. Neraca

2. Rugi Laba

Analisis Rasio Keuangan

Rasio Likuiditas: 1. Rasio lancar

Rasio Solvabilitas: 1. Total debt to

equity ratio

Rasio Rentabilitas: 1. ROE

Kesimpulan

BAB III

METODE PENELITIAN

3.1 Lokasi Penelitian

Penelitian ini dilakukan di KSP Swadaya yang berlokasi di Desa Banyuning, Kecamatan Buleleng, Kabupaten Buleleng. Lokasi ini dipilih dengan menggunakan metode purposive, yaitu suatu metode penentuan daerah penelitian secara sengaja dan terencana dengan dasar pertimbangan sebagai berikut:

1. Belum pernah dilakukan penelitian yang serupa di KSP Swadaya.

2. Belum ada penelitian kinerja keuangan dari awal terbentuk KSP Swadaya 3. Pihak manajeman KSP Swadaya bersikap terbuka sehingga data yang

diperlukan dalam penelitian dapat mudah diperoleh.

3.2 Obyek Penelitian

Obyek yang digunakan dalam penelitian ini adalah analisis kinerja keuangan Koperasi Simpan Pinjam Swadaya di Desa Banyuning Buleleng.

3.3 Definisi Operasional Variabel

Definisi operasional adalah suatu definisi yang diberikan kepada suatu variabel dengan cara memberi arti atau menspesialikasikan kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur variabel tersebut.

Berdasarkan identifikasi terhadap variabel-variabel yang digunakan dan untuk menghindari kesalahan dalam mengartikan variabel yang diteliti, berikut ini dijelaskan definisi operasional dari masing-masing variabel.

1. Laporan keuangan adalah neraca dan laporan rugi laba KSP Swadaya dari tahun 2010 sampai tahun 2014

2. melihat kecenderungan pergerakan setiap neraca dan rugi laba dalam laporan keuangan.

3. Likuiditas adalah kemampuan Koperasi Simpan Pinjam Swadaya untuk memenuhi kewajiban jangka pendek dengan menggunakan dana lancar yang tersedia pada saat tertentu.

4. Solvabilitas adalah kemampuan Koperasi Simpan Pinjam Swadaya untuk memenuhi kewajiban jangka panjang

5. Rentabilitas adalah kemampuan Koperasi Simpan Pinjam Swadaya untuk menghasilkan keuntungan berupa SHU.

3.4 Jenis dan Sumber Data 3.4.1 Jenis Data Menurut Sifatnya

Berdasarkan sifatnya jenis data yang digunakan dalam penelitian ini adalah:

1) Data kuantitatif merupakan data yang dinyatakan dengan angka seperti data laporan keuangan KSP Swadaya yang terdiri dari neraca dan perhitungan hasil usaha tahun 2010 sampai tahun 2014 yang bersumber dari data sekunder dan data primer.

3.4.2 Jenis Data Menurut Sumbernya

Berdasarkan sumbernya, jenis data yang digunakan dalam penelitian ini adalah:

1. Data Primer adalah data yang diperoleh secara langsung dari sumbernya dengan mengadakan wawancara langsung dengan manajer KSP Swadaya. Dalam penelitian ini data primer yang dimaksud adalah berupa sejarah koperasi.

2. Data sekunder adalah data yang diperoleh dalam bentuk yang sudah jadi, sudah dikumpulkan dan diolah oleh pihak lain. Adapun data sekunder yang digunakan ada hubungannya dengan penelitian ini berupa struktur organisasi koperasi, laporan neraca dan laporan rugi laba.

3.5 Responden Penelitian

Dalam hal ini penulis tidak menggunakan responden hanya menggunakan informan kunci,. Informan kunci adalah orang yang memahami permasalahan yang diteliti, yang menjadi informan kunci yaitu Manager Koperasi Simpan Pinjam Swadaya itu sendiri

3.6 Metode pengumpulan data

Data-data yang digunakan dalam penelitian ini dikumpulkan dengan menggunakan metode berikut:

2. Dokumentasi dilakukan dengan cara mengambil data secara langsung dari instansi yang bersangkutan. Kegiatan ini dilakukan agar dapat mendapatkan bukti tertulis dari pihak yang bersangkutan.

3. Wawancara khusus yang bertujuan untuk memperoleh informasi dari objek penelitian melalui responden yang dituju.

4. Studi pustaka bertujuan untuk mendapatkan informasi dengan jalan membaca dan mencatat secara sistematika fenomin-fenomin yang dibaca dari sumber-sumber tertentu. Dalam hal ini penulis mempelajari buku-buku literatur yang menyangkut masalah yang berkaitan dengan laporan yang disusun.

3.7 Teknik Analisis Data

Metode analisis data pada laporan keuangan yang digunakan untuk mengukur, mengetahui, menggambarkan, menentukan serta membandingkan proporsi pada pos-pos dalam laporan neraca, laba rugi dan arus kas.

3.7.1 Analisis rasio

tahun tanpa uji statistik. Adapun cara menilai kinerja keuangan dengan cara perhitungan dari rasio yang terbagi dari tiga kelompok rasio sebagai berikut: 1 Rasio likuiditas

a. Rasio lancar (current ratio), dihitung dengan cara membagi aktiva lancar dengan kewajiban lancar.

aktiva lancar

hutang lancar 100%

Kriteria current ratio yang digunakan yaitu: Sangat baik = 200% - 250%

Baik = 175% - <200% Cukup baik = 150% - <175% Kurang baik = 125% - < 150

Buruk = 125%

2 Rasio solvabilitas

a. Total Debt to Total Assets Ratio, dihitung dengan cara membagi total hutang dengan total aktiva.

total hutang

total aktiva x 100%

Kriteria total debt to total asset ratio yang digunakan yaitu: Sangat baik = <40%

3 Rasio rentabilitas

a. Tingkat pengembalian ekuitas (return on equity― ROE), dihitung dengan membagi laba bersih dengan ekuitas.

sisa hasil usaha

modal sendiri 100%

Kriteria ROE yang digunakan yaitu: Sangat baik = 21%

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Daerah Penelitian 4.1.1 Wilayah Kerja KSP Swadaya

Penelitian ini di lakukan di KSP Swadaya yang berlokasi di Desa Banyuning Kecamatan Buleleng Kabupaten Buleleng. Wilayah kerja KSP Swadaya mencakup seluruh daerah yang ada di desa Banyuning yang mencangkup lima banjar Desa yaitu Banjar Lingkungan Tengah, Banjar Utara, Banjar Selatan, Banjar Barat dan Banjar Timur.

Sedangkan letak KSP Swadaya di Banjar Lingkungan Tengah. KSP Swadaya dengan wilayah kerja seluruh daerah Desa Banyuning Kecamatan Buleleng mempunyai batas wilayah sebagai berikut :

a. sebelah Utara dibatasi oleh Laut

b. sebelah Selatan dibatasi oleh Desa Pengelatan c. sebelah Barat berbatasan dengan Tukad Buleleng d. sebelah Timur berbatasan dengan Desa Penarukan.

Keadaan geografis wilayah kerja KSP Swadaya berada pada dataran rendah, termasuk daerah basah.

4.1.2 Sejarah Singkat KSP Swadaya

KSP Swadaya dibentuk pada tanggal 31 Oktober tahun 2001, berdasarkan keputusan rapat pembentukan yang dihadiri oleh pemuka-pemuka banjar di desa Banyuning, Kecamatan Buleleng, Kabupaten Buleleng dengan nama Koperasi Simpan Pinjam Swadaya. Rapat ini menghasilkan keputusan untuk memberikan

mandat kepada tiga orang dari anggota untuk menandatangani akte pendirian KSP Swadaya ketiga orang tersebut yaitu :

1. Ketua, Drs. Wayan Mudra

2. Sekretaris, Agus Suprianto, SE,MSI 3. Bendahara, Nyoman Sutresni

Setelah melalui proses pengajuan badan hukum KSP Swadaya mengadakan pengesahan badan hukum No. 03/BH/DISKOP/IV/2002 tertanggal 5 April 2002. Jumlah anggota pada awal berdirinya sebanyak 25 orang termasuk pengurus. Adapun susunan pengurus KSP Swadaya periode tahun 2010 sampai tahun 2014 adalah sebagai berikut.

A. Jumlah Anggota

Sampai akhir tahun 2014 anggota yang terdaftar sebanyak 54 orang, dengan rincian : laki-laki : 40 orang, Perempuan : 14 orang

B. Pengurus

Ketua : Drs. Wayan Mudra

Sekretaris I : Agus Suprianta, SE, MSI Bendahara : Nyoman Sutresni

C. Badan Pengawas

Ketua : Luh Putu Yuliani, SE Pelapor : Made Artawa

Anggota : Putu Mertayasa D. Pegawai/Karyawan

Kasir/Teler : Dayu Komang Mega Poespita, SE Bagian Kredit :

1. Komang Ardika, A Md, AK 2. Nyoman Sastrini Dewi,A.Md.Sk 3. Kadek Ayu Damayanti, SE 4. Ni Made Evarina Ariesta,S.Pd 5. Kadek Ayu Trisna Dewi, SE Bagian Kolektor :

1. Putu Ariani 2. Luh Andriasi

3. Nyoman Emi Widiari, SE

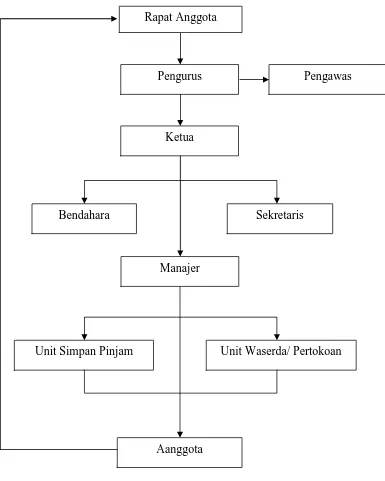

4.1.3 Struktur Organisasi KSP Swadaya

Setiap Koperasi mempunyai struktur organisasi yang sengaja dibuat untuk mempertegas wewenang dan tanggung jawab dari masing-masing individu yang ada dalam koperasi tersebut. Dalam skema struktur organisasi dapat dilihat wewenang dan tanggung jawab tersebut biasanya digambarkan dalam bentuk skema.

Struktur organisasi KSP Swadaya dapat dilihat pada Gambar 4.1

Gambar 4.1

Struktur Organisasi KSP Swadaya

Rapat Anggota

Pengurus Pengawas

Ketua

Bendahara Sekretaris

Manajer

Unit Simpan Pinjam Unit Waserda/ Pertokoan

Berdasarkan struktur organisasi tersebut dapat dijelaskan wewenang dan tanggung jawab dari masing-masing bagian yang terdapat dalam struktur.

1. Rapat Anggota

Rapat anggota dihadiri oleh anggota koperasi yang merupakan kekuasaan tertinggi dalam pengelolaan koperasi. Kuasa tertinggi terletak ditangan rapat anggota. Untuk menghadiri rapat anggota tidak dapat diwakilkan anggota lainnya. Sesuai dengan anggaran dasar koperasi yang bersangkutan, rapat anggota wajib diadakan satu tahun sekali.

Anggota harus hadir pada waktu yang telah ditentukan untuk membahas mengenai persoalan-persoalan yang terjadi dalam kurun waktu setahun terakhir pada setiap koperasi seharusnya menjalankan usahanya untuk mencapai tujuan.

2. Pengurus

Pengurus KSP Swadaya dipilih dalam suatu rapat anggota untuk anggota dalam mengelola koperasi. Pengurus KSP Swadaya terdiri atas ketua, wakil ketua, sekretaris, bendahara, dan bagian umum. Dalam mengelola koperasi, pengurus memiliki kewenangan baik yang bersumber dari peraturan dan perundang-undangan yang berlaku, maupun dari anggaran dasar dan peraturan intern koperasi itu sendiri

3. Pengawas

kehidupan KSP yang termasuk di dalamnya usaha pengorganisasian, kebijakan pengurus dengan tujuan mendidik dan membina lebih teliti serta lebih ahli dalam pengelolaan KSP.

4. Manajer

Manajer adalah pelaksana pengelolaan sehari hari dalam memimpin usaha KSP agar dapat berjalan secara efektif dan efisien. Manajer juga berperan sebagai penghubung antara karyawan, sebagai pelaksanaan pekerjaan teknis, dengan pengurus yang merupakan peletak dasar pekerjaan dan kebijaksanaan. Manajer diangkat dan diberhentikan oleh pengurus dan bertanggung jawab sepenuhnya kepada pengurus. Kecakapan manajer tidak hanya dalam kemampuan akademis saja tapi dilihat dari pengalaman dan kemampuan mengelola KSP.

5. Pegawai/Karyawan

Karyawan tidak termasuk dalam perlengkapan organisasi koperasi. Mereka adalah tenaga-tenaga yang membantu pengurus dan manajer dalam melaksanakan tugas sehari-hari, dengan bagiannya-bagiannya.

6. Anggota

Anggota KSP merupakan pemilik dan sekaligus pengguna jasa KSP. Anggota memiliki kewajiban dan hak yang sama kepada KSP sebagaimana yang telah diatur dalam anggaran dasar dan rumah tangga

4.1.4 Kondisi

Ekonomi KSP Swadaya

modal internal karena modal berasal dari bagian sisa hasil usaha yang tidak dibagikan kepada anggota dimasukkan sebagai modal cadangan. Sifat dari modal ini adalah tertanam dalam waktu yang tidak terbatas. Modal Sendiri KSP Swadaya terdiri atas Simpanan-simpanan pokok, simpanan wajib, donasi, dana cadangan, dan sisa hasil usaha. Sedangkan modal luar terdiri dari pinjaman bank dan investor yang tertarik menanamkan modalnya.

Kekayaan koperasi yang sebagian besar berasal dari modal sendiri jauh lebih baik bagi kesinanbungan koperasi. Hal ini tidak hanya akan memberi nilai likuiditas yang tinggi bagi koperasi juga dapat memberikan kepercayaan jaminan kepada kreditur untuk menanamkan modalnya di koperasi. Perkembangan aset KSP Swadaya dapat dilihat pada Tabel 4.1.

Tabel 4.1.

Perkembangan aset KSP Swadaya

Modal Sendiri

Dalam rupiah

2010 2011 2012 2013 2014

Simpanan pokok 3.000.000 35.000.000 35.000.000 35.000.000 54.000.000 Simpanan wajib 60.000.000 60.000.000 64,200.000 68.000.000 74.880.000 Cadangan 25.000.000 35.000.000 40.000.000 45.000.000 65.000.000 SHU tahun

berjalan

5.889.800 7.998.900 9.896.900 12.585.600 15.995.800

Berdasarkan Tabel 4.1 tampak bahwa modal sendiri KSP Swadaya Selama lima tahun terakhir yaitu 2010 sampai tahun 2014 mengalami kenaikan Total modal sendiri tertinggi terjadi pada tahun 2014, hal ini disebabkan karena semakin banyaknya anggota KSP yang aktif sehingga simpanan wajibnya menjadi semakin meningkat. Modal yang dimiliki KSP Swadaya ini akan digunakan untuk membiayai seluruh kegiatan yang dijalankan KSP dengan tujuan pokok mensejahterakan anggotanya.

SHU merupakan sisa hasil usaha dari sebuah koperasi yang akan dibagikan kepada anggota KSP berdasarkan atas jasa dari masing-masing anggotanya. Secara umum para anggota KSP melihat perkembangan sebuah KSP melalui besarnya SHU yang diperoleh setiap tahunnya, sebagian besar para anggota menganggap bahwa semakin besar SHU yang diperoleh, maka pengurus koperasi telah menjalankan kegiatannya dengan baik. Perkembangan SHU yang diperoleh KSP Swadaya dapat dilihat pada Tabel 4.2

Tabel 4.2

Perkembangan SHU KSP Swadaya dari Tahun 2010 s.d 2014

Tahun SHU (Rp)

2010 5.889.800

2011 7.998.900

2012 9.896.900

2013 12.585.600

2014 15.995.800

Berdasarkan T Tabel 42 SHU yang dihasilkan mengalami kenaikan dari tahun 2010 sampai 2014. Ini menunjukkan bahwa penggunaan modal sendiri sudah dikatakan berjalan dengan baik.

4.2

Analisis Rasio Keuangan KSP Pandan Wangi

Kinerja keuangan KSP Swadaya dianalisis mengambil data dari laporan keuangan (neraca dan laporan rugi-laba) selama lima tahun terakhir, yaitu tahun 2010 sampai tahun 2014. Data dianalisis berdasarkan rasio-rasio keuangan, yaitu: rasio likuiditas, rasio solvabilitas, dan rasio rentabilitas. Dalam penilaian KSP Swadaya digunakan pedoman Klasifikasi koperasi yang dibuat oleh Kementrian Koperasi dan Usaha Kecil dan Menengah Republik Indonesia No.06/Per/M/ KUKM/V/2006

4.2.1 Rasio likuiditas

Rasio Likuiditas menunjukan kemampuan KSP Swadaya dalam memenuhi kewajiban jangka pendek tepat pada waktunya. Hasil analisis rasio likuiditas ditunjukan oleh besar kecilnya aktiva lancar, yaitu aktiva yang mudah untuk diubah menjadi kas. Rasio yang tinggi berarti ada kelebihan dana kas atau aktiva lancar lainnya yang akan mempengaruhi profitabilitas dan rasio yang rendah berarti semakin kecilnya jaminan atas kewajiban jangka pendeknya. Berdasarkan perhitungan analisis rasio likuiditas diketahui bahwa rasio likuiditas berubah dari jangka waktu lima tahun, yaitu tahun 2010 sampai dengan tahun 2014. Nilai Current Ratio berkisar antara 251% sampai dengan 216 %.. Hasil perhitungan

Tabel 4.3 Perhitungan Analisis Rasio Keuangan Likuiditas KSP Swadayai tahun 2010 sampai 2014

Likuiditas 2010 2011 2012 2013 2014 Rata-rata

Kriteria

rata-rata

Current Ratio 107,% 109 % 107% 107% 107% 107% Kurang baik

Pada Tabel 4.3, dapat dilihat bahwa current ratio tertinggi ada pada tahun 2011, yakni sebesar 109%. Hal ini dapat diartikan bahwa kemampuan KSP Swadaya untuk membayar hutang yang segera harus dipenuhi dengan aktiva lancar adalah setiap Rp 100 hutang lancar dijamin oleh aktiva lancar sebesar Rp.109. Pada KSP Swadaya perkembangannya berfluktuasi di tiap tahunnya, kecuali di tahun 2012, keadaan menunjukan penurunan dibanding tahun 2011 itu disebabkan KSP menambah hutang lancarnya jauh lebih besar dari tambahan aktiva lancar.

Berdasarkan angka-angka ini dapat dilihat upaya dari pihak manajeman untuk mengurangi hutang lancarnya untuk mempertahankan current rationya tetap baik

4.2.2

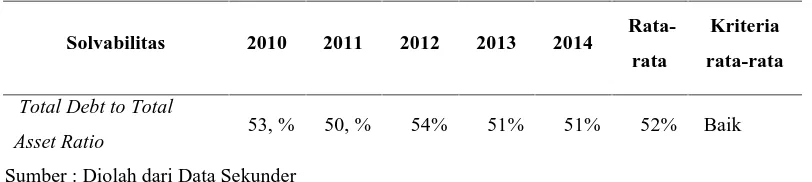

Rasio Solvabilitas

analisis rasio solvabilitas menunjukan bahwa rasio solvabilitas, mengalami berfluktuasi dalam jangka lima tahun, yaitu tahun 2010 sampai tahun 2014. Nilai Total Debt to Total Asset Ratio berkisar antara 38 % sampai dengan 44 %. Nilai

rasio solvabilitas dapat dilihat pada Tabel 4.4

Tabel 4.4 Perhitungan Analisis Rasio Keuangan Solvabilitas KSP Swadaya tahun 2010 sampai 2014

Solvabilitas 2010 2011 2012 2013 2014 Rata-rata

Kriteria

rata-rata

Total Debt to Total

Asset Ratio 53, % 50, % 54% 51% 51% 52% Baik

Sumber : Diolah dari Data Sekunder

Pada Tabel 4.4 menunjukkan Ratio tertinggi terjadi pada tahun 2012 yaitu sebesar 54 %.,dan terendah pada tahun 2010 sebesar 50 % Hal ini berarti semakin kecil resiko yang dihadapi KSP Swadaya. Lain kata bahwa Koperasi Swadaya mampu mengatasi total hutangnya. Walaupun terjadi kenaikan total hutang tetapi diimbangi dengan peningkatan total aktiva yang cukup besar.

4.2.3

Rasio Rentabilitas

1. Return of Equity

Analisa rasio rentabilitas dapat memberikan gambaran kemampuan manajemen KSP Swadaya dalam memperoleh keuntungan. Perhitungan analisa rasio rentabilitas ini menunjukkan bahwa rasio rentabilitas berfluktuatif dalam jangka waktu lima tahun, yaitu tahun 2010 sampai dengan tahun 2014. Nilai return of equity berkisar antara 1.04 % sampai dengan 1.23% Hasil perhitungan analisis ini dapat dilihat pada Tabel 4.5

Tabel 4.5 Perhitungan Analisis Rasio Keuangan Rentabilitas KSP Swadaya Tahun 2010 sampai 20114

Profitabilitas 2010 2011 2012 2013 2014 Rata-rata Kriteria rata-rata

Return of Equity 6,27 5,79 6,64 7,84 7,62 6,83 Kurang baik

Sumber : Diolah dari Data Sekunder

BAB V PENUTUP 5.1 Kesimpulan

Berdasarkan pembahasan hasil penelitian yang telah dikemukakan di bab sebelumnya maka dapat disimpulkan dari hasil penelitian ini sebagai berikut Kinerja KSP Swadaya selama lima tahun terakhir, yaitu tahun 2010 sampai tahun 2014 pada umumnya baik artinya sudah memenuhi kriteria KSP Mandiri.

Perkembangan rasio likuiditas, solvabilitas, profitabilitas pada KSP Swadaya dari tahun 2010 sampai tahun 2014 adalah sebagai berikut.

a. Kinerja likuiditas kurang baik berdasarkan perhitungan rasio likuiditas 2010-2014 nilai yang dicapai pada umumnya kurang baik lebih berada diantara 107% sampai 109% sesuai dengan klasifikasi koperasi. Hal ini menunjukkan bahwa cadangan dan dana jangka pendek sudah berkembang untuk membangun koperasi.. Nilai current ratio tahun 2011 merupakan tahun yang tertinggi yaitu sebesar 109% dan nilai terendah sebesar 107%. Pada tahun 2010.

b. Nilai solvabilitas KSP Swadaya 2010-2014.dalam menjamin hutang dengan modal sendiri adalah baik ( antara 50% dan 51%), dengan rasio tertinggi pada tahun 2012 sebesar 54% dan dan terkecil tahun 2011 sebesar 50% dan t c. Rentabilitas KSP Swadaya tahun 2010-2014 menunjukkan nilai yang cukup

baik yaitu berada diantara nilai 6%-8% tapi masih dikatakan kurang dari target baik. Nilai return of equity tertinggi pada tahun 2013 yaitu sebesar 7.83% dan terendah tahun 2011 yang hanya sebesar 5.796%. Secara keseluruhan dapat dikatakan untuk rasio-rasio ini cukup baik

5.2 Saran -Saran

Berdasarkan simpulan yang telah diuraikan, maka dapat diajukan saran sebagai berikut ::

1. Bagi pihak KSP Swadaya hendaknya mempertahankan rasio yang sudah baik, kalau bisa lebih memperhatikan kebijakan-kebijakan dalam pengelolaan piutang dan persediaan demi lebih meningkatkan kinerjanya serta meningkatkan pelayanan kepada anggota, sehingga anggota lebih berpartisipasi dalam kegiatan koperasi

2. Nilai likuiditas perlu dijaga kestabilannya antara 200% sampai 250 % dengan cara memanfaatkan aktiva lancar yang berupa kas dan deposito untuk mengembangkan koperasi yang dijalankan dan persediaan perlu ditingkatkan 3. Nilai solvabilitas menunjukkan nilai yang berfluktuatif jadi diharapkan dapat

melunasi hutangnya jangka pendek dan panjang tepat pada waktunya

4. Nilai profitabilitas perlu ditingkatkan dengan cara meningkatkan pendapatan, serta menekan biaya–biaya operasi

5. Kepada anggota supaya lebih meningkatkan partisipasinya dalam berbagai kegiatan KSP Swadaya yang dikelola oleh pihak KSP yang pada akhirnya meningkatkan sisa hasil usaha yang diperoleh

DAFTAR PUSTAKA

Agus, 2006. Kinerja Keuangan PT. BPR Sinar Menara Kuta dilihat dari Analisis Du Pont selama kurun waktu 2001 s.d 2005. Skripsi Fakultas Pertanian Universitas Udayana.

Ali Arifin. 2007. Membaca Saham. Yogyakarta: Andi.

Alwi Syafarudin, Drs, Ms. 1993. Alat-alat Analisis Pembelanjaan. Edisi Tiga. Yogyakarta: Andi Offset.

Anonim. 2008. Rasio Finansial. http://wikipedia.id.org. Diakses tanggal 31 Januari 2009.

Anonimus. 1997. Undang-undang No. 25 Tahun 1992 tentang Perkoperasian (dilengkapi dengan UU No. 12 tahun 1967 tentang Pokok-pokok Perkoperasian). Jakarta: Aneka Ilmu.

Arifin, J. 2007. Cara Cerdas Menilai Kinerja Perusahaan (Aspek Finansial dan Non Finansial) Berbasis Komputer. Elex Media Komputindo. Jakarta.

Bambang, Riyanto. 2001. Dasar-dasar Pembelajaran Perusahaan. Yogyakarta: BPFE.

Baridwan, Zaki. 2004. Intermediete Accounting. Yogyakarta: BPFE.

C.Van Home, James. 1997. Prinsip-prinsip Manajeman Keuangan. Edisi Ketujuh. Jakarta: Salemba Empat.

Endah Virani. 2013. Pengaruh Sktuktur Modal dan Likuiditas Terhadap Nilai Perusahan Pada PT. Smartfren Telecom Tbk Periode 2006-2011. Skripsi. Universitas Pendidikan Indonesia

Frans Novi Hardi. 2011. Analisis Kinerja Keuangan Pada Koperasi Kerinci Lestari Pangkalan Kerinci tahun 2006- 2010. Skripsi. Fakultas Ekonomi Universitas Islam Riau.

Gitman, Lawrence J. (2003). Principles of Managerial Finance. Boston: Pearson Addison Wesley.

Irwan. 1997. Pengantar Ekonomi Perusahaan. Edisi pertama. Yogyakarta: BPFE-UI.

Jumingan.2006. Analisis Laporan Keuangan. Jakarta: Bumi Aksara.

Kamsir, 2008. Manajemen Perbankan. Jakarta: Raja Grafindo Persada. Kasmir, 2008. Analisis Laporan Keuangan. Jakarta: Raja Grafindo Persada. Keputusan Menteri Negara Koperasi dan UKM No.06/Per/M/KUKM/V/2006.

Tentang“Pedoman Klasifikasi Koperasi”.

Lukman Syamsudin. 2001. Manajemen Keuangan Perusahaan (Konsep Aplikasi Dalam Perencanaan, Pengawasan, dan Pengambilan Keputusan). Jakarta: PT. Raja Grafindo Persada.

Nadhiroh, Umi. 2008. Kinerja Keuangan KUD Karma Bumi Amertha di Kecamatan Kubutambahan Kabupaten Buleleng. Jurusan Sosial Ekonomi Pertanian. Fakultas Pertanian. Universitas Udayana.

Pasal 16 UU No 25 tahun 1992 tentang Penggolongan Koperasi. Pasal 33 Undang-Undang Dasar 1945 tentang Pengkoperasian.

Pengurus KSP Pandan Wangi. 2009. Laporan Keuangan KSP Pandan Wangi

Revrisond Baswir. 2013. Koperasi Indonesia Edisi Pertama. Yogyakarta: BPFE. S. Munawir. 2010. Analisis Laporan Keuangan, Edisi Keenam. Yogyakarta:

Liberty.

Sanistiawan, I Wayan. 2004. Kinerja Finansial KUD Suraberata Kecamatan Selemadeg Barat, Kabupaten Tabanan (Pendekata Rasio Keuangan). Skripsi Tidak Dipublikasikan. Denpasar: Universitas Udayana.

Sartono, Agus. 2006. Manajemen Keuangan dan Aplikasi, edisi 4. BPFE, Yogyakarta.

Soedoyono. 1991.

Sutrisno. 2003. Manajemen Keuangan (Teori, Konsep, dan Aplikasi). Edisi Pertama. Cetakan Kedua. Yogyakarta: EKONISIA.

Swair, Agnes, 2011. Analisis dan Inteprestasi Rasio Keuangan. Yogyakarta. Selemba Empat.

UU No. 25 Tahun 1992 pasal 4 tentang Pengkoperasian.

UU No.25 tahun 1992 Pasal 16 Menjelaskan bahwa Jenis Koperasi didasarkan pada Kesamaan dan Kepentingan Ekonomi Anggotanya.

UU No.25/1992 pasal 3 tentang Tujuan Pengkoperasian.

UU No.25/1992 pasal 5 BAB III bagian kedua tentang Prinsip Koperasi. UU No.25/1992 tentang Perangkat Organisasi Koperasi.

1

AKTIVA

Aktiva lancar

Kas 25.954.000 30.595.000 35.595.000 45.599.000 75.589.000

Kas Bank 250.900.000 280.900.000 290.909.800 300.908.000 350.909.100

Piutang 722.000.000 872.000.000 1.282.247.700 1.371.444.700 1.781.345.800

Total Aktiva Lancar 998.494.000 1.183.495.000 1.608.752.500 1.717.951.700 2.207.843.900.

Aktiva Tetap

Inventaris 20.750.000 25.750.000 27.750.000 27.750.000 27.855.000

Total Aktiva Tetap 20.750.000 25.750.000 27.750.000 27.750.000 27.855.000

TOTAL AKTIVA 1.019.604.000 1.209.209.000 1.636.502.500 1.745701.700 2.235.698.900

PASSIVA

Hutang Lancar

Hutang Tabungan 450.569.500 471.101.000 727.225.900 724.567.200 929.949.800

Total hutang lancar 450.569.500 471.101.000 727.225.900 724.567.200 929.949.800

Ekuitas /modal Sndiri

Simpanan Pokok 3.000.000 35.000.000 35.000.000 35.000.000 54.000.000

Simpanan Wajib 60.000.000 60.000.000 64.200. 000 68.000.000 74.880.000

Cadangan 25.000.000 35.000.000 40.000.000 45.000.000 65.000.000

SHU Tahun Berjalan 5.889.800 7.998.900 9.898.900 12.585.600 15.995.800

Total Modal Sendiri 93.889.800 137. 998.900 149.098.900 160.585.600 209.875.800

TOTAL PASSIVA 544.459.300 609.099.900 876.324.800 885.152.800 1.139.825.600

49

Cadangan 25.000.000 35.000.000 40.000.000 45.000.000 65.000.000

SHU Tahun Berjalan 5.889.800 7.998.900 9.898.900 12.585.600 15.995.800

Total Modal Sendiri 93.889.800 137. 998.900 149.098.900 160.585.600 209.875.800

Lampiran 2. Laporan Keuangan Laba Rugi KSP Swadaya Tahun 2010 s.d 2014 (dalam Rupiah)

Keterangan 2010 2011 2012 2013 2014

PENDAPATAN 292.833.000 385.435.000 420.961.600 454.498.600 562.477.695

Jasa Bunga Pinjaman panjang 222.388.200 282.832.850 310.832.950. 335.088.950 371.813.706

Jasa bunga pinjaman pendek 27.356.400 38.356.900 43.393.400 47.293.400 109.949.990

Pndapatan bunga bank 13.562.900 17.564.900 18.565.900 21.115.900 21.896.499

Pendapatan Administrasi 21.984.500 36.229.350 37.288.350 38.538.350 45.539.900

Pendapatan lain-lain 7.541.000 10.451.000 10.881.000 12.42.000 13.277.600

BEBAN POKOK

Biaya Bunga Tabungan 50.000.000 82.798.200 85.798.800 94.950.200 95.950.900

Biaya Bunga SS 71.271,700 109.860..000 119.868.000 127.611.950 146.380.995

Biaya sewa gudang 12.000.000 12.000.000 12.000.000 18.000.000 18.000.000

Cadangan Kerug.piutang 5.500.000 6.500.000 6.500.000 6.500.000 8.500.000

Biaya Penyusutan 3.000.000 3.000.000 3.500.000 3.500.000 4.500.000

THR anggota, pengurus,Kar. 8.650.000.. 8.650.000 11.600.000 11.600.000 16.800.000

Gaji Karyawan 115.200.000 132.000.000 138.000.000 143.000.000 211.200.000

Biaya Pembangunan Daerah 2.550.000 3.550.000 4.000.000 6.000.000 6.500.000

Honor ketua dan bendahara 5.400.000 5.400.000 8.400.000 8.400.000 9.600.000

Honor Sekretaris 2.400.000 2.400.000 4.200.000 4.200.000 4.200.000

Honor Ketua Pengurus dan

pengawas. 1.000.000 1.000.000 4.200.000 4.200.000 5.400.000

Biaya ATK 3.450.000 3.450.000 3.450.000 400.000 600.000

Biaya RAT 5.264.000 5.568.000 5.888.000 6.200.000 8.100.000

Biaya lain-lain 857.500 859.900 1.859.900 1.950.000 2.950.000

SHU setelah pajak 5.889.800 7.998.900 9.896.900 12.585.600 15.995.800