Available at http://jurnal.stie-aas.ac.id/index.php/jap

Jurnal Akuntansi dan Pajak, 19(01), 2018, 97-107

Analisis Pelaporan SPT Tahunan PPh Pasal 21 Sebelum dan Sesudah Penerapan

Sistem E-Filing Bagi PNS Dinsosnakertrans Kabupaten Nias

Maria Magdalena Bate’e 1,2,

Sekolah Tinggi Ilmu Ekonomi Pembangunan, Indonesia

1

Email korenpondensi: maria.magdalena@stiepembnas.ac.id

Recieved: 19-06-2018 | Revised: 04-07-2018 | Accepted: 27-07-2018 Abstract

E-Filing system is a system reporting of Annual Tax with online system and real time provided by Directorate General of Taxes. The advantage of e-Filing is that it can reduce the time and expense as well as reporting of annual tax is correct and timely. This research is aimed to know the difference of reporting Annual Income Tax clause 21 before and after the application e-Filing System for civil servants of Social Service, Labor, and Transmigration Nias District. The type of research used is descriptive research with qualitative approach, and the data analysis technic used is reduction data, display data, conclusion and verification, and final conclusion. The study population and sample was all civil servants of Social Service, Labor, and Transmigration Nias District which amounts 25 people. From the result of this research, it is found that all civil servants of Social Service, Labor, and Transmigration Nias District have reported their Annual tax by using e-Filing. The using e-Filing system, the service becomes faster, accurate, timely and can be done anywhere and of course this condition is very different when done manual system. The difference is on description of form notification, procedures of tax calculation, time effectiveness, efficiency, archiving, data delivery, and taxpayer compliance.

Keywords: Annual Tax, e-Filing System, PPh clause 21

Saran sitasi: Bate'e, M. (2018). Analisis Pelaporan SPT Tahunan PPh Pasal 21 Sebelum Dan Sesudah Penerapan Sistem E-Filing Bagi PNS Dinsosnakertrans Kabupaten Nias. Jurnal Akuntansi dan Pajak, 19(1), 97-107. doi:http://dx.doi.org/10.29040/jap.v19i1.250

DOI: http://dx.doi.org/10.29040/jap.v19i1.250

1. Pendahuluan

Pajak merupakan sumber pendapatan negara yang terbesar dibandingkan dengan pendapatan dari Sumber Daya Alam, Badan Usaha Milik Negara, maupun Pinjaman Luar Negeri dimana kontribusinya bisa mencapai 77,6%. Selain itu pajak juga dapat dikatakan sebagai alat dalam mewujudkan keadilan ekonomi di masyarakat karena seluruh Wajib Pajak diharuskan untuk membayar sesuai dengan penghasilannya sehing-ga peranan pajak dalam perekonomian nasional sangat penting terutama dalam mengurangi

kemiskinan serta pengangguran dan menjadi penunjang perbaikan perekonomian masyarakat. Menurut Waluyo (2013) “pajak adalah iuran dari masyarakat kepada negara yang dapat dipaksa-kan dan terutang oleh pihak yang wajib memba-yarnya berdasarkan peraturan perundang unda-ngan deunda-ngan tidak mendapat prestasi kembali secara langsung yang digunakan untuk membi-ayai pengeluaran-pengeluaran umum yang ber-hubungan dengan tugas negara dalam menye-lenggarakan pemerintahan.” Secara sederhana, pajak memiliki peranan penting dalam

penye-lenggaraan kepentingan bersama demi mewujud-kan kesejahteraan rakyat dengan cara melakumewujud-kan pemerataan di segala bidang dan pembangunan di Indonesia.

Wajib Pajak yang selanjutnya disingkat WP adalah orang pribadi/badan yang menjadi subjek pajak dalam membayar, memotong ataupun memungut pajak dengan tidak menyimpang dari ketentuan perundang-undangan yang berlaku. Di dalam Undang-Undang Nomor 28 tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan bahwa “Wajib Pajak adalah orang pribadi atau badan meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.”

Berdasarkan data yang diperoleh dari infor-masi yang bersumber dari Anggaran Pendapatan dan Belanja Negara (APBN) tahun 2017 yang disusun oleh Direktorat Penyusunan APBN dan Direktorat Jenderal Anggaran bahwa total pene-rimaan pajak pada tahun 2017 adalah sebesar Rp. 1.498,9 Triliun dimana meningkat dari peneri-maan pajak pada tahun 2016 yang nilainya sebesar Rp. 1.329,5 Triliun. Dari APBN tahun 2017, Pajak Penghasilan (PPh) memberikan kon-tribusi sebesar Rp. 787,7 Miliar atau 52,6% dari total keseluruhan pendapatan pajak. Melihat kontribusi pajak yang merupakan sumber pene-rimaan terbesar, maka tidak heran apabila pemerintah begitu ketat mengawasi pendapatan negara dari penerimaan pajak.

Seiring dengan berjalannya waktu dan per-kembangan zaman teknologi, maka Direktorat Jenderal Pajak (DJP) melakukan perubahan dan perbaikan dengan cara pemanfaatan teknologi informasi dan komunikasi dalam sistem pela-poran pajak yaitu dengan menerapkan Electronic Filing System (e-Filing). Penerapan dari sistem e-Filing ini telah diputuskan dalam Keputusan Direktur Jenderal Pajak Nomor Kep-88/PJ/2004 pada bulan Mei tahun 2004 tentang penyampaian pelaporan surat pemberitahuan (SPT) melalui e-Filing, dan pada tanggal 24 Januari 2005 produk e-Filing resmi diluncurkan.

E-Filing adalah elektronik surat pemberi-tahuan (e-SPT) yang merupakan suatu sistem dalam penyampaian SPT atau pemberitahuan perpanjangan SPT Tahunan yang dilakukan oleh wajib pajak secara online dan real time melalui jaringan internet pada website DJP (Direktorat Jenderal Pajak) di link www.pajak.go.id atau Penyedia Jasa Aplikasi (Application Service Provider). Adapun keunggulan yang dimiliki oleh e-Filing adalah dapat mengurangi waktu dan biaya yang dibutuhkan dalam kegiatan pelaporan SPT Tahunan bahkan pelaporan SPT Tahunan dapat dilakukan secara benar, tepat waktu dan transparan.

Surat Pemberitahuan (SPT) menurut Mar-diasmo (2016) adalah “surat yang oleh Wajib Pajak digunakan untuk melaporkan perhitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan.” Fungsi SPT bagi Wajib Pajak Pajak Penghasilan adalah sebagai sarana untuk melaporkan dan mempertanggungjawab-kan penghitungan jumlah pajak yang sebenarnya.

Pelaporan atau penyampaian SPT Tahunan sebelumnya dilakukan secara manual dimana wajib pajak secara langsung datang ke kantor pelayanan pajak dimana tempat wajib pajak telah terdaftar ataupun penyampaian SPT-nya dapat dilakukan dengan cara mengirimkan melalui pos sebagaimana diatur dalam Ketentuan Umum Dan Tata Cara Perpajakan sebagaimana telah bebe-rapa kali diubah terakhir dengan Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 pasal 6 ayat 2 bahwa “Penyampaian surat pemberitahuan dapat dikirimkan melalui pos dengan tanda bukti pengiriman surat atau dengan cara lain yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan”. Dengan kemajuan teknologi dan jaringan internet yang semakin luas maka penyampaian SPT dengan cara manual ini tidak diberlakukan lagi dengan alasan membutuhkan banyak sumber daya manusia, memerlukan ruang yang luas, tingkat kesalahan dalam perekaman data mudah terjadi, dan prosesnya lama.

Sebelumnya Sandi (2014) melakukan pene-litian dengan judul analisis penerapan e-Filing dalam praktik penyampaian surat pemberitahuan tahunan pajak penghasilan Wajib Pajak Orang Pribadi. Dalam penelitiannya berpendapat bahwa penerapan e-Filing mempermudah penyampaian SPT dan bentuk tampilan e-Filing cukup mudah dipahami dan dipelajari. Sementara penelitian yang telah dilakukan oleh Yuli, Inayati & Hilda (2017) dengan judul analisis pelaporan e-Filing terhadap tingkat kepatuhan Wajib Pajak, menga-takan bahwa dari hasil uji hipotesis dengan uji

independent tidak terdapat perbedaan yang signifikan sebelum dan setelah penerapan kebija-kan e-Filing. Penelitian lain dengan judul pengaruh penerapan e-Filing, tingkat pemaha-man perpajakan, dan kesadaran Wajib Pajak terhadap kepatuhan Wajib Pajak dilakukan oleh Agustiningsih & Isroah (2016) menghasilkan penerapan e-Filing berpengaruh positif dan signifikan terhadap tingkat kepatuhan pajak.

Pegawai Negeri Sipil (PNS) Dinas Sosial Tenaga Kerja dan Transmigrasi (Dinsosnaker-trans) Kabupaten Nias merupakan Wajib Pajak Orang Pribadi (WPOP) yang setiap tahunnya memiliki kewajiban dalam menyampaikan lapo-ran SPT Tahunan PPh Pasal 21. Direktorat Jenderal Pajak menjelaskan bahwa PPh Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan dan pembayaran lain yang diterima atau diperoleh WPOP dalam negeri sehubungan dengan pekerjaan atau jaba-tan, jasa dan kegiatan. Dan salah satu penerima penghasilan yang dipotong PPh Pasal 21 adalah pegawai.

Pada tahun 2012 aplikasi e-Filing telah dikenal oleh sejumlah PNS di SKPD Kabupaten Nias, bahkan di SKPD Dinsosnakertrans Kabu-paten Nias terdapat ada yang melaporkan SPT tahunannya telah menggunakan e-Filing namun masih tergolong sedikit atau bisa dikatakan hanya beberapa orang saja bahkan ada beberapa diantaranya tidak memahami bagaimana meng-gunakan aplikasi e-Filing sehingga pelaporan SPT Tahunan PPh Pasal 21 lebih sering dilakukan secara manual. Akan tetapi PNS

Dinsosnakertrans Kabupaten Nias dari tahun ke tahun selalu berupaya untuk melaporkan SPT Tahunannya dengan e-Filing walaupun terkadang masih membutuhkan bantuan jasa orang lain. Terlebih pejabat Sekretaris Daerah Kabupaten Nias Drs. F. Yanus Larosa, M.AP telah mene-rima kunjungan kepala Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP) Gunungsitoli dalam rangka sosialisasi manfaat sistem aplikasi perpajakan dalam bentuk e-Filing pada tanggal 17 Maret 2016, dan dari pertemuan tersebut beliau menghimbau kepada seluruh PNS lingkup Pemerintah Kabupaten Nias dan seluruh Wajib Pajak di Kabupaten Nias dapat meman-faatkan fasilitas yang telah disediakan oleh DJP. Ini artinya bahwa pemerintahan Kabupaten Nias mendukung penggunaan sistem e-Filing dalam pelaporan SPT Tahunan.

Berdasarkan permasalahan di atas maka dirumuskan masalah penelitian : “Bagaimanakah pelaporan SPT Tahunan PPh Pasal 21 sebelum dan sesudah penerapan sistem e-Filing di Dinas Sosial Tenaga Kerja dan Transmigrasi Kabupa-ten Nias?” Dari perumusan masalah tersebut maka urgensi penelitian adalah dapat menggam-barkan PNS Dinsosnakertrans telah melaporkan SPT Tahunan PPh Pasal 21 dengan menerapkan sistem e-Filing atau dengan sistem manual. Maka rencana pemecahan masalah yang akan dila-kukan yaitu memahami dengan jelas rumusan masalah penelitian, mencari berbagai metode penelitian yang memungkinkan untuk pemeca-han masalah, memilih dan menentukan salah satu metode penelitian yang paling memungkinkan dalam pemecahan masalah, dan melaksanakan metode penelitian tersebut.

Penelitian ini dilakukan dengan tujuan, per-tama untuk mengetahui apakah seluruh PNS Dinsosnakertrans telah menjalankan kewajiban-nya sebagai Wajib Pajak dalam melaporkan SPT Tahunan PPh Pasal 21, kedua mengetahui kelebihan dan kelemahan dari sistem e-Filing, ketiga apa saja kendala yang dihadapi PNS Dinsosnakertrans serta upaya dalam mengatasi kendala penerapan sistem e-Filing dan yang keempat mengetahui perbedaan pelaporan SPT

Tahunan PPh Pasal 21 sebelum dan sesudah penerapan sistem e-Filing.

2. Tinjauan Pustaka Pengertian Pajak

Definisi pajak menurut Undang-Undang Nomor 16 tahun 2009 pasal 1 ayat 1 berbunyi “Pajak adalah kontribusi wajib kepada negara yangterutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.” Sedangkan menurut Prof. Dr. Rochmat Soemitro, SH dalam bukunya Tongam (2016) bahwa “pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipak-sakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengelua-ran umum.” Dari kedua definisi tersebut maka dapat disimpulkan bahwa pajak adalah kewaji-ban seseorang atau badan kepada negara yang bersifat paksaan berdasarkan Undang-Undang yang diperuntukkan untuk keperluan-keperluan negara. Masih dalam bukunya Tongam (2016), Pajak memiliki fungsi yang sangat strategis bagi berlangsungnya pembangunan suatu negara, yaitu sebagai berikut:

1. Fungsi anggaran (budgetair)

Pajak berfungsi sebagai salah satu sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya. Dalam APBN, pajak merupakan sumber penerimaan dalam negeri.

2. Fungsi mengatur (reguler)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan di bidang sosial dan ekonomi. Misalnya PPnBM (Pajak Pen-jualan atas Barang Mewah) untuk minuman keras dan barang-barang mewah lainnya. 3. Fungsi Redistribusi

Unsur pemerataan dan keadilan dalam masyarakat ditekankan pada fungsi redistri-busi ini, yaitu dengan menerapkan sistem lapisan tarif dalam pengenaan pajak. Tarif

pajak yang lebih besar diberikan pada tingkat pnhasilan yang lebih tinggi.

4. Fungsi demokrasi.

Pajak dalam fungsi demokrasi merupakan wujud dari sistem gotong royong. Fungsi ini dikaitkan dengan tingkat pelayanan peme-rintah kepada masyarakat pembayar pajak.

Pengertian SPT

Surat pemberitahuan yang selanjutnya dise-but SPT adalah “surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/-atau pembayaran pajak, objek pajak dan/dan/-atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan” (Tongam, 2016).

Jenis SPT

Peraturan Menteri Keuangan No. 181/PMK.-03/2007 dan No. 152/PMK.03/2009 membagi SPT yang berbentuk formulir kertas (hardcopy) dan e-SPT, menjadi dua yaitu :

1. SPT Tahunan, yaitu SPT untuk suatu tahun pajak atau bagian tahun pajak; dan

2. SPT Masa, yaitu SPT untuk suatu masa pajak.

Pajak Penghasilan Pasal 21 (PPh Pasal 21)

Menurut Susyanti dan Dahlan (2015) bahwa PPh Pasal 21 adalah “pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi.”

E-Filing

Sesuai dengan peraturan Dirjen Pajak Nomor PER-1/PJ/2014 tentang Tata Cara Penyampaian Surat Pemberitahuan Tahunan bagi Wajib Pajak Orang Pribadi yang menggunakan Formulir 1770S atau 1770SS secara e-Filing bahwa e-Filing adalah merupakan suatu cara penyampaian SPT Tahunan secara elektronik yang dilakukan secara online dan real time

dengan memanfaatkan jalur internet pada web-site Direktorat Jenderal Pajak. SPT berbentuk e-SPT dapat diambil secara langsung oleh Wajib Pajak di Kantor Pelayanan Pajak (KPP) atau Kantor Pelayanan Penyuluhan dan Konsultasi

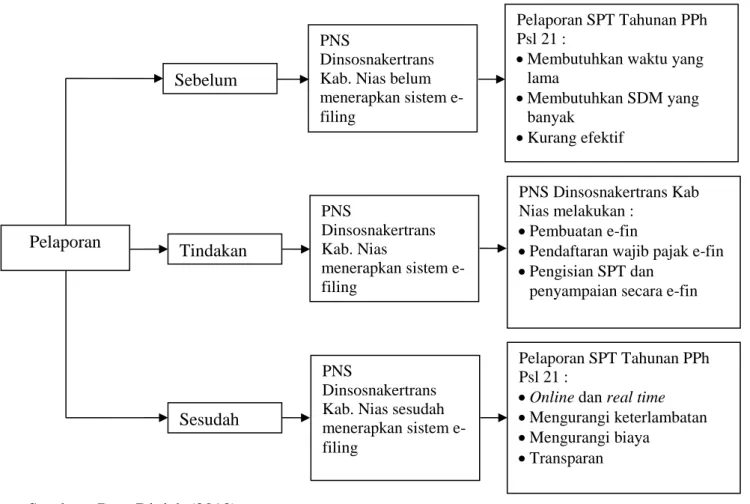

Sumber : Data Diolah (2018)

Gambar 1 Kerangka Berpikir Perpajakan (KP2KP) atau dengan cara lain yaitu

mengunduh aplikasi e-SPT dari situs Direktorat Jenderal Pajak, www.pajak.go.id (Tongam, 2016)

Kerangka Pemikiran

Dari uraian teori yang telah diuraikan sebe-lumnya, maka kerangka berpikir dapat digambar-kan sebagaimana Gambar 1.

3. Metode Penelitian

Metode Penelitian secara tersirat dapat memberikan gambaran mengenai pendekatan, tipe, jenis, atau desain dari suatu penelitian. Jenis penelitian dalam penelitian ini adalah penelitian deskriptif dengan pendekatan kualitatif dimana populasi adalah seluruh Pegawai Negeri Sipil (PNS) Dinas Sosial Tenaga Kerja dan Trans-migrasi Kabupaten Nias yang berjumlah 25 orang. Adapun teknik pengambilan sampel adalah nonprobability sampling dengan metode sampel jenuh. Menurut Sujarweni (2015), menyatakan bahwa “sampel jenuh adalah sensus, dimana semua anggota populasi dijadikan sampel.” Untuk itu, sampel yang digunakan

adalah seluruh PNS berjumlah 25 orang, sementara bahan dan alat utama dalam penelitian ini terdiri atas pedoman wawancara, ATK, profil kantor Dinsosnakertrans Kabupaten Nias serta data-data PNS Dinsosnakertrans Kabupaten Nias. Penelitian ini dilakukan di kantor Dinsosnaker-trans Kabupaten Nias yang beralamat di Jl. Pertanian Desa Hiliweto Kecamatan Gido Kabupaten Nias. Adapun teknik pengumpulan data yang digunakan adalah studi lapangan yang meliputi pengamatan dan wawancara langsung dengan responden. Variabel yang akan diteliti adalah SPT Tahunan dan Sistem e-Filing. Definisi dari SPT Tahunan adalah Surat pembe-ritahuan untuk satu tahun pajak yang oleh PNS Dinsonakertrans Kabupaten Nias selaku wajib pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak dan/atau harta kewajiban sesuai dengan ketentuan peraturan perundang-undangan dimana indikatornya meliputi jumlah wajib pajak yang melaporkan SPT Tahunan PPh Sebelum

PNS

Dinsosnakertrans Kab. Nias belum menerapkan sistem e-filing

Pelaporan SPT Tahunan PPh Psl 21 :

Membutuhkan waktu yang

lama Membutuhkan SDM yang banyak Kurang efektif PNS Dinsosnakertrans Kab. Nias menerapkan sistem e-filing PNS Dinsosnakertrans Kab Nias melakukan : Pembuatan e-fin

Pendaftaran wajib pajak e-fin

Pengisian SPT dan

penyampaian secara e-fin

PNS

Dinsosnakertrans Kab. Nias sesudah menerapkan sistem e-filing Tindakan Sesudah Pelaporan SPT Tahunan PPh Psl 21 :

Online dan real time

Mengurangi keterlambatan

Mengurangi biaya

Transparan

pasal 21, sedangkan definisi sistem e-Filing adalah sistem elektronik yang digunakan oleh PNS Dinsonakertrans Kabupaten Nias untuk melaporkan SPT Tahunan secara online dan real time melalui internet dimana indikatornya meliputi: pengetahuan tentang e-Filing, efekti-vitas dan efisiensi penggunaan e-Filing, keaku-ratan informasi Filing, dan tingkat keamanan e-Filing. Apabila data yang diperlukan telah terkumpul maka data-data tersebut akan dianali-sis dengan teknik analidianali-sis data menurut Sujar-weni (2015) sebagai berikut :

1. Reduksi Data.

Yaitu bentuk analisis data yang memapar-kan, menggolongmemapar-kan, mengarahmemapar-kan, mem-buang data yang tidak perlu, sehingga kesimpulan dapat ditarik dan diklasifikasi. Data yang telah direduksi memberikan gambaran yang tajam tentang hasil penga-matan, juga mempermudah penelitian dan mencari kembali data yang diperlukan. 2. Penyajian Data.

Data yang diperoleh dikategorisasikan menurut pokok permasalahan dan dibuat dalam bentuk matriks sehingga memudah-kan peneliti untuk melihat pola-pola hubu-ngan satu data dehubu-ngan data lainnya.

3. Penyimpulan dan Verifikasi

Kegiatan penyimpulan merupakan langkah lebih lanjut dari kegiatan reduksi dan penyajian data. Data yang sudah direduksi dan disajikan secara sistematis akan disim-pulkan sementara dan perlu diverifikasi. 4. Kesimpulan Akhir.

Kesimpulan akhir diperoleh berdasarkan ke-simpulan sementara yang telah diverifikasi.

4. Hasil dan Pembahasan 4.1 Hasil Penelitian

Data yang merupakan hasil penelitian diperoleh dari hasil pengamatan dan juga dari hasil wawancara dengan responden. Dari hasil pengamatan diperoleh data bahwa jumlah pegawai di Dinsosnakertrans Kabupaten Nias terdiri atas PNS dan Non PNS sebagaimana diuraikan dalam Tabel 1.

Tabel 1. Jumlah Keseluruhan Pegawai Dinsosnakertrans Kabupaten Nias No Status Pegawai Banyaknya

1. Pegawai Negeri Sipil 25 Orang 2. Petugas Operator PKH 5 Orang 3. Tenaga Harian/Honorer 10 Orang 4. Petugas Sosial (Peksos) 1 Orang

Jumlah 41 Orang

Dari jumlah PNS pada Tabel 1 diuraikan sebagaimana Tabel 2.

Tabel 2. Jumlah PNS Dinsosnakertrans Kabupaten Nias

No. Pegawai Golongan Banyaknya A B C D

1. Golongan IV 2 - 1 - 3 Orang 2. Golongan III 4 2 2 11 19 Orang 3. Golongan II 1 1 1 - 3 Orang

Jumlah 25 Orang

Seluruh PNS tersebut adalah Wajib Pajak yang telah menjalankan kewajibannya untuk melaporkan SPT Tahunan PPh Pasal 21. Sejak tahun 2016 seluruh PNS di lingkup Pemerintahan Kabupaten Nias termasuk PNS Dinsosnakertrans Kabupaten Nias dalam hal pelaporan SPT Tahu-nan telah beralih dari sistem manual ke sistem e-Filing. PNS di Dinsosnakertrans Kabupaten Nias yang melaporkan SPT Tahunan PPh Pasal 21 dengan menggunakan e-Filing sebanyak 25 orang untuk tahun laporan 2015-2016 dan selan-jutnya setiap tahun telah melaporkan SPT Tahunan PPh Pasal 21 dengan sistem e-Filing.

Dari hasil wawancara yang dilakukan terha-dap responden berdasarkan beberapa item pertanyaan, diperoleh informasi sebagai berikut : 1. Berdasarkan himbauan dari Pemerintah Ka-bupaten Nias, maka seluruh responden telah melaporkan SPT Tahunan PPh Pasal 21. 2. Menurut responden bahwa masih terdapat

PNS di Dinsosnakertrans yang belum mema-hami dengan baik bagaimana melaporkan SPT pajak secara online. Sosialisasi penggu-naan E-Filing telah dilakukan oleh KP2KP, hanya saja tidak semua PNS mengikutinya selain itu beberapa PNS tidak memiliki keterampilan dalam berkomputer sehingga masih memerlukan bantuan orang lain.

3. Menurut responden bahwa penggunaan Sis-tem e-Filing sangat efektif karena dapat dilakukan dimana saja selama jaringan inter-net ada dan efisien dalam hal waktu karena dapat dilakukan pada saat jam-jam istrahat. 4. Informasi tentang data yang di input pada

sistem e-Filing, menurut responden keakura-tannya tergantung pada kebenaran data, kejelasan data, dan kelengkapan data yang disampaikan oleh wajib pajak, akan tetapi informasi yang dihasilkan oleh sistem e-Filing sangat membantu Wajib Pajak. 5. Menggunakan Sistem e-Filing selain mudah

dan menghemat biaya maupun waktu, sistem e-Filing juga aman bagi Wajib Pajak karena menggunakan user name dan password login sehingga tidak memungkinkan orang lain untuk masuk.

6. Menurut responden bahwa kelebihan dari sistem e-Filing adalah dari segi waktu dapat dilakukan selama 24 jam dan pelayanannya juga jauh lebih cepat dan tidak perlu antri. Dan dari segi biaya, tidak perlu mengeluar-kan banyak biaya untuk biaya percetamengeluar-kan semua formulir lampiran. Sedangkan kele-mahan yang dimiliki oleh sistem e-Filing adalah e-Filing hanya sebatas penyampaian SPT saja dan apabila kondisi jaringan internet kurang baik maka akan sangat mem-pengaruhi pelaporan SPT apalagi di Nias ini jaringan internet sering kali terganggu. 7. Responden mengalami beberapa kendala

dalam pelaporan SPT melalui E-Filing, dian-taranya adalah tidak ahli mengoperasikan komputer ataupun aplikasi e-Filing pada

handphone android yang dimilikinya secara

online, koneksi internet yang lambat ditam-bah lagi pemadaman PLN yang sering terjadi mempengaruhi jaringan internet jadi terputus (bila menggunakan wi-fi).

8. Yang dilakukan oleh responden dalam mengatasi setiap kendala tersebut adalah responden mengikuti sosialisasi tentang bagaimana mengoperasikan sistem e-Filing atau mendatangi langsung pegawai KP2KP Gunungsitoli untuk diajarkan secara pribadi

atau pada saat melaporkan SPT Wajib Pajak membaca buku petunjuk penggunaan e-Filing. Bila kondisi internet lambat maka akan mencari waktu dimana jaringan lancar, dan bila terjadi pemadaman PLN maka mengalihkan ke paket data.

9. Pelaporan SPT Tahunan dengan mengguna-kan e-Filing sangat berbeda dengan pelapo-ran secara manual. Secara manual, respon-den mengambil sendiri formulir SPT ke KP2KP Gunungsitoli dan prosesnya sangat lama dan belum lagi harus antri dilayani, selain itu ada banyak formulir-formulir yang diisi dan di fotocopy. Sedangkan kalau menerapkan sistem e-Filing, bisa dilakukan dimana saja dan kapan saja asalkan ada sarana dan jaringan internet, waktunya juga jauh lebih cepat, dan mengurangi biaya. Kami (responden) merasa tertantang untuk mengikuti perkembangan zaman apalagi di era teknologi yang semakin canggih ini, jadi mau tidak mau responden harus bisa menye-suaikan diri.

Jawaban responden dari pertanyaan terakhir tentang kepatuhan pajak adalah responden mera-sa bahwa kepatuhan pajak adalah kemera-sadaran dari Wajib Pajak itu sendiri. Apabila masyarakat menginginkan negara ini maju dan terus berkem-bang, hendaknya masyarakat yang adalah Wajib Pajak harus patuh, taat, dan disiplin dalam hal pembayaran maupun pelaporan pajak.

4.2 Pembahasan

Tingkat kesadaran Wajib Pajak terhadap pajak semakin hari semakin tinggi karena Wajib Pajak menyadari bahwa betapa pentingnya pajak dalam membangun perekonomian masyarakat, dan bukan hanya membangun perekonomian termasuk menutup biaya produksi barang dan jasa kolektif untuk kesejahteraan umum sebagai-mana yang disampaikan oleh Soeparman Soema-hamidjaja dalam bukunya Erly (2005) bahwa “pajak adalah iuran wajib, berupa uang atau barang, yang dipungut oleh penguasa berdasar-kan norma-norma hukum, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum.” Melihat

tingkat pendapatan pajak yang sangat besar maka pemerintah memfokuskan perhatian untuk me-ngamankan pendapatan pajak. Direktorat Jende-ral Pajak sebagai lembaga yang menghimpun pajak melakukan suatu perubahan kebijakan dalam hal administrasi untuk memantau seluruh Wajib Pajak agar disiplin dalam pelaporan pajak sehingga dibuatlah aplikasi penyampaian SPT dengan sistem E-Filing, ini berdasarkan kepu-tusan Dirjen dengan Nomor KEP-88/PJ/2004 tanggal 14 Mei 2004 tentang Penyampaian Surat Pemberitahuan secara elektronik (e-Filing).

Pegawai Negeri Sipil di Kantor Dinas Sosial Tenaga Kerja dan Transmigrasi Kabupaten Nias merupakan Wajib Pajak yang telah melaporkan SPT Tahunan PPh Pasal 21 sesuai dengan prose-dur yang ada di sistem e-Filing dimana pelapo-rannya dimulai untuk tahun 2015-2016. Pera-turan Pemerintah No. 80 Tahun 2010 menya-takan bahwa Pajak Penghasilan Pasal 21 adalah pajak atas penghasilan sehubungan dengan pe-kerjaan, jasa, atau kegiatan dengan nama dan dalam bentuk apapun yang diterima atau dipe-roleh Wajib Pajak orang pribadi dalam negeri sebagaimana diatur dalam pasal 21 Undang-Undang Pajak Penghasilan. Dan lagi Penghasilan yang dipotong oleh PPh Pasal 21 adalah pengha-silan yang diterima atau diperoleh Pegawai tetap, baik berupa penghasilan yang bersifat teratur maupun tidak teratur (Susyanti & Dahlan, 2015).

Pelaporan SPT Tahunan melalui e-Filing bagi Wajib Pajak Dinsosnakertrans Kabupaten Nias adalah lebih mudah, cepat dan murah karena sistem ini merupakan sistem pelaporan yang tidak memerlukan pihak lain melainkan hanya memerlukan sarana internet dan juga aplikasi e-Filing sangat mudah untuk dipahami dan dipelajari. Pendapat ini didukung oleh penelitian sebelumnya oleh Sandi (2014). Selain itu PNS Dinsosnakertrans Kabupaten Nias tidak perlu antri di KP2KP Gunungsitoli tempat Wajib Pajak terdaftar. Hal ini merupakan terobosan baru yang telah dilakukan oleh Direktorat Jenderal Pajak untuk membuat seluruh wajib Pajak merasa mudah dan nyaman dalam melak-sanakan kewajibannya sebagai wajib pajak.

Selain itu sistem e-Filing ini sangat efektif dan efisien. Hal ini dapat dilihat dari kelebihan-kelebihan yang dimilikinya yaitu, dapat dila-kukan dengan tepat waktu bahkan menghemat waktu, serta dapat meminimalisir biaya seperti biaya penggunaan kertas, dan informasi yang dibutuhkan adalah informasi yang berkualitas dan selalu ter-update yang artinya bahwa data Wajib Pajak lengkap karena selalu ada validasi SPT. Hal ini sejalan dengan pendapat Abdu-rahmat (2003) bahwa “Efektivitas adalah peman-faatan sumber daya, sarana dan prasarana dalam jumlah tertentu yang secara sadar ditetapkan sebelumnya untuk menghasilkan sejumlah peker-jaan tepat pada waktunya.” Dan juga sejalan menurut pendapat Kuncoro dan Soehardjono (2002) yang mengatakan bahwa “Efisien adalah suatu ukuran keberhasilan yang dinilai dari segi besarnya sumber/biaya untuk mencapai hasil dari kegiatan yang dijalankan.” Sekalipun sistem e-Filing ini memiliki kelebihan, sistem ini juga me-miliki kelemahan yaitu apabila jaringan internet tidak ada atau lagi error maka Wajib Pajak tidak dapat menggunakan sistem ini. Oleh karena itu, sarana komputer dan handphone (Android) yang terhubung dengan jaringan internet sangat men-dukung sistem e-Filing. Hal ini sebagaimana disampaikan oleh Supriyanto (2006) bahwa “internet itu merupakan suatu hubungan antara berbagai jenis komputer dan juga dengan jari-ngan di dunia yang memiliki sistem operasi dan aplikasi yang berbeda yang mana hubungan tersebut memanfaatkan kemajuan perangkat ko-munikasi seperti telepon dan satelit yang meng-gunakan protokol standar dalam melakukan hubungan komunikasi yakni protokol TCP (Transmission Control Protocol) atau IP (Internet Protocol).”

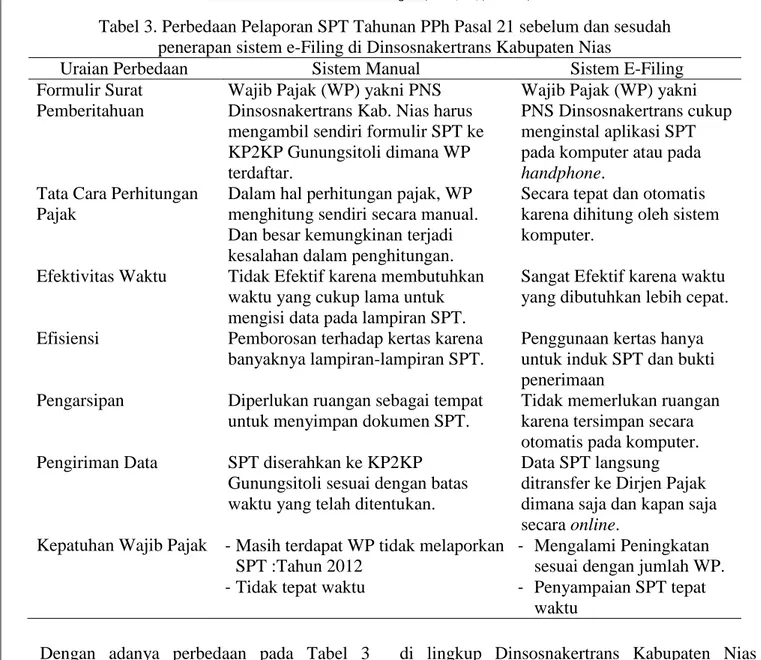

Dari hasil pengamatan dan wawancara yang telah diolah, ditemukan adanya perbedaan pela-poran SPT Tahunan PPh Pasal 21 di Dinas Sosial Tenaga Kerja dan Transmigrasi Kabupaten Nias sebelum dan sesudah penerapan sistem e-Filing. Adapun perbedaan tersebut diuraikan dalam Tabel 3.

Tabel 3. Perbedaan Pelaporan SPT Tahunan PPh Pasal 21 sebelum dan sesudah penerapan sistem e-Filing di Dinsosnakertrans Kabupaten Nias

Uraian Perbedaan Sistem Manual Sistem E-Filing Formulir Surat

Pemberitahuan

Wajib Pajak (WP) yakni PNS Dinsosnakertrans Kab. Nias harus mengambil sendiri formulir SPT ke KP2KP Gunungsitoli dimana WP terdaftar.

Wajib Pajak (WP) yakni PNS Dinsosnakertrans cukup menginstal aplikasi SPT pada komputer atau pada

handphone. Tata Cara Perhitungan

Pajak

Dalam hal perhitungan pajak, WP menghitung sendiri secara manual. Dan besar kemungkinan terjadi kesalahan dalam penghitungan.

Secara tepat dan otomatis karena dihitung oleh sistem komputer.

Efektivitas Waktu Tidak Efektif karena membutuhkan waktu yang cukup lama untuk mengisi data pada lampiran SPT.

Sangat Efektif karena waktu yang dibutuhkan lebih cepat. Efisiensi Pemborosan terhadap kertas karena

banyaknya lampiran-lampiran SPT.

Penggunaan kertas hanya untuk induk SPT dan bukti penerimaan

Pengarsipan Diperlukan ruangan sebagai tempat untuk menyimpan dokumen SPT.

Tidak memerlukan ruangan karena tersimpan secara otomatis pada komputer. Pengiriman Data SPT diserahkan ke KP2KP

Gunungsitoli sesuai dengan batas waktu yang telah ditentukan.

Data SPT langsung ditransfer ke Dirjen Pajak dimana saja dan kapan saja secara online.

Kepatuhan Wajib Pajak -Masih terdapat WP tidak melaporkan SPT :Tahun 2012

-Tidak tepat waktu

- Mengalami Peningkatan sesuai dengan jumlah WP.

- Penyampaian SPT tepat waktu

Dengan adanya perbedaan pada Tabel 3 maka menolak hasil penelitian yang dilakukan oleh Yuli, Inayati & Hilda (2017). Beberapa item perbedaan pelaporan SPT yang diuraikan pada Tabel 3 telah sesuai dengan sistem pemungutan pajak di Indonesia yang menganut sistem Self Assessment sebagaimana tercantum dalam Undang- Undang Nomor 28 Tahun 2007 Pasal 3 bahwa Wajib Pajak mengambil Surat Pemberi-tahuan di tempat yang ditetapkan oleh Direktorat Jenderal Pajak atau mengambil dengan cara lain yang tata cara pelaksanaannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan. Demikian halnya denga kepatuhan Wajib Pajak sebagaimana diatur dalam Keputusan Menteri Keuangan Nomor 39/PMK.03/2018 Pasal 3 Ayat 2 huruf a bahwa Wajib Pajak memenuhi kriteria tepat waktu dalam menyampaikan SPT. Sistem e-Filing yang telah diterapkan pada tahun 2016

di lingkup Dinsosnakertrans Kabupaten Nias sangat mempengaruhi para pegawai untuk patuh pajak dan hal ini sejalan dengan penelitian Agustiningsih & Isroah (2016).

Untuk lebih meningkatkan hasil penelitian ini maka tindak lanjut dari penelitian ini adalah akan mencocokkan hasil penelitian dengan data yang terdapat pada Kantor Pelayanan Penyulu-han dan Konsultasi Perpajakan (KP2KP) Gunungsitoli.

5. Kesimpulan

Kesimpulan yang dapat ditarik dari penelitian ini yaitu; 1) Penggunaan Electronic Filing (e-Filing) dalam Pelaporan SPT Tahunan PPh Pasal 21 adalah merupakan penggunaan teknologi informasi yang memberikan kemudahan kepada Wajib Pajak karena Sistem e-Filing Efektif, Efisien, Ter-Update, dan Aman. 2) Pelaporan SPT Tahunan PPh Pasal 21 di lingkup

Pemerintahan Kabupaten Nias telah diterapkan sejak tahun 2016. 3) Pegawai Negeri Sipil Dinas Sosial Tenaga Kerja dan Transmigrasi yang adalah Wajib Pajak telah melaporkan SPT Tahunan PPh Pasal 21 sejak tahun 2016 untuk tahun laporan pajak 2015-2016 dan setiap tahun tetap patuh melaporkan SPT Tahunannya. 4) Ditemukan adanya perbedaan pelaporan SPT Tahunan PPh Pasal 21 sebelum dan sesudah penerapan sistem e-Filing. Perbedaan tersebut terletak pada uraian Formulir Surat Pembe-ritahuan, Tata Cara Perhitungan Pajak, Efek-tivitas Waktu, Efisiensi, Pengarsipan, Pengiri-man Data, dan Kepatuhan Wajib Pajak.

Saran sebagai bahan pertimbangan di masa yang akan datang, meliputi; 1) Direktorat Jende-ral Pajak (DJP) melalui KP2KP Gunungsitoli hendaknya selalu memberi sosialisasi, baik dengan bertemu langsung maupun melalui media seperti media sosial dan penyiaran RRI. Goal -nya adalah agar seluruh PNS maupun Non-PNS yang terdaftar di KP2KP Gunungsitoli merata dalam hal Kepatuhan Pajak. 2) Wajib Pajak, agar selalu membaca terlebih dahulu petunjuk pada Panduan Pengisian e-Filing yang dapat di akses di www.pajak.go.id setiap kali melakukan pelaporan SPT. 3) Peneliti selanjutnya, hendak-nya melakukan penelitian dengan objek yang berbeda dan sebaiknya waktu dalam melakukan pengamatan harus lebih banyak dengan jumlah responden yang juga lebih banyak.

6. Ucapan Terimakasih

Atas tersusunnya penelitian ini kami ucapkan terimakasih kepada Bapak Fatolosa Hulu, S.E., M.M., dosen-dosendi STIE Pembangunan dan Keluarga (suami dan anak) yang selalu mendu-kung dalam doa hingga penelitian ini selesai.

7. Daftar Pustaka

Abdurahmat, (2003). Pengertian Efektivitas. Universitas Yogyakarta : Lumbung Pustaka Agustiningsih, W., & Isroah, I. (2016). Pengaruh

Penerapan E-Filing, Tingkat Pemahaman Perpajakan Dan Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib Pajak Di KPP Pratama Yogyakarta. Nominal, Barometer Riset Akuntansi dan Manajemen, 5(2).

Departemen Keuangan RI. Peraturan Menteri Keuangan Republik Indonesia Nomor 39/PMK.03/2018 Tentang Tata Cara Pengembalian Pendahuluan Kelebihan Pembayaran Pajak.

Departemen Keuangan RI. Salinan Peraturan Menteri Keuangan Nomor 181/PMK.03/-2007 tentang Perubahan Atas Peraturan Menteri Keuangan No. 181/PMK.03/2007 tentang Bentuk dan Isi Surat Pemberitahuan, Serta Tata Cara Pengambilan, Pengisian, Penandatanganan, dan Penyampaian Surat Pemberitahuan.

Departemen Keuangan RI. Salinan Peraturan Menteri Keuangan Nomor 152/PMK.-03/2009 tentang Perubahan Atas Peraturan Menteri Keuangan No. 181/PMK.03/2007 tentang Bentuk dan Isi Surat Pemberitahuan, Serta Tata Cara Pengambilan, Pengisian, Penandatanganan, dan Penyampaian Surat Pemberitahuan.

Direktorat Penyusunan APBN, Direktorat Jenderal Anggaran, 2017. Informasi APBN 2017. www.anggaran.depkeu.go.id

Erly, S. (2005). Hukum Pajak Edisi ke-tiga. Jakarta: Salemba.

Kuncoro, M. dan Suhardjono, (2002). Manaje-men Perbankan. Yogyakarta : BPFE

Mardiasmo, (2016). Perpajakan. Yogyakarta : Penerbit Andi

Pemerintah RI. Peraturan Pemerintah RI Nomor 80 Tahun 2010 tentang Tarif Pemotongan Dan Pengenaan Pajak Penghasilan Pasal 21 Atas Penghasilan Yang Menjadi Beban Anggaran Pendapatan Dan Belanja Negara Atau Anggaran Pendapatan Dan Belanja Daerah.

Republik Indonesia. Undang-Undang Nomor 16 tahun 2009 tentang Perubahan Keempat Atas Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum Dan Tata Cara Perpajakan.

Republik Indonesia. Undang-Undang Nomor 28 Tahun 2007 tentang Perubahan Ketiga Atas Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umum Dan Tata Cara Perpajakan.

Sandi, A. (2014). Analisis Penerapan E-Filing Dalam Praktik Penyampaian Surat

Pemberi-tahuan Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi pada PT XYZ. Jurnal Ilmiah Universitas Bakrie Vol. 2, No. 04 Sujarweni, V. W. (2015). Metode Penelitian

Bisnis dan Ekonomi. Yogyakarta: Pustaka-barupress.

Supriyanto, (2006). Pengantar Teknologi Infor-masi. Jakarta : Salemba Empat

Susyanti, J., & Dahlan, A. (2015). Perpajakan untuk praktisi dan akademisi. Malang: Empatdua Media.

Tongam, S. (2016). Perpajakan. Yogyakarta : CV Budi Utama

Waluyo, (2013). Perpajakan Indonesia. Jakarta : Salemba Empat

Yuli, N., Inayati, N., & Hilda, P. (2017). Analisis Pelaporan e-Filing Terhadap Tingkat Kepatuhan Wajib Pajak. Jurnal ASET (Akuntansi Riset), 9 (2), 2017, 49-58.