PENERAPAN SISTEM E-FILING DALAM UPAYA MENINGKATKAN KEPATUHAN WAJIB PAJAK ORANG PRIBADI DALAM

MELAPORKAN SURAT PEMBERITAHUAN (SPT) TAHUNAN DI KANTOR PELAYANAN PAJAK (KPP) PRATAMA MEDAN PETISAH

O L E H

NAMA : INTAN PURNAMASARI SITANGGANG NIM : 162600019

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

MEDAN 2019

ABSTRAK

PENERAPAN SISTEN E-FILING DALAM UPAYA UNTUK MENINGKATKAN KEPATUHAN WAJIB PAJAK DALAM MELAPORKAN SURAT PEMBERITAHUAN (SPT) TAHUNAN DI KANTOR PELAYANAN PAJAK (KPP) PRATAMA MEDAN PETISAH

SPT Tahunan merupakan laporan pajak yang disampaikan satu tahun sekali (tahunan) baik oleh wajib pajak badan maupun wajib pajak pribadi, yang berhubungan dengan perhitungan dan pembayaran pajak penghasilan, objek pajak penghasilan, dan/atau bukan objek pajak penghasilan, dan/atau harta dan kewajiban sesuai dengan peraturan pajak untuk satu tahun pajak, atau bagian dari tahun pajak. Pelaporan SPT secara e-filling ini merupakan upaya darii DJP untuk memberikan kemudahaan pelayanan bagi Wajib Pajak dalam melaporkan jumlah pajak yang harus dibayar karena Wajib Pajak tidak harus datang lagi ke KPP untuk melaporkan SPT.

Dari hasil penelitian berdasarkan data dari tahun 2016-2017 jumlah wajib pajak orang pribadi yang terdaftar wajib Lapor SPT Tahuan di KPP Pratama Medan Prtisah mengalami peningkatan sebesar 7,04% dan berhasil melebihi target yang ditetapkan, jumlah wajib pajak orang pribadi wajib lapor SPT terdaftar yang melapor pajak secara e-filing dari tahun 2017 ke tahun 2018 realisasinya telah mencapai target yang ditetapkan, Akan tetapi data tingkat kepatuhan wajib pajak pada tahun 2018 pelaporan SPT secara e-filing menurun sebesar 4,15%

dibandingkan tahun 2017.

Kata Kunci: Surat Pemberitahuan, E-Filing, Kepatuhan Wajib Pajak

ABSTRACT

APPLICATION OF E-FILING SYSTEMS IN EFFORTS TO IMPROVE TAXPAYER COMPLIANCE IN ANNUAL REPORTING TAX RETURN IN

TAX OFFICE OF MEDAN PETISAH

Annual Tax Return is a tax report submitted once a year (yearly) by both corporate taxpayers and personal taxpayers, which relates to the calculation and payment of income taxes, objects of income tax, and / or not the object of income tax, and / or assets and liabilities in accordance with tax regulations for one tax year, or part of the tax year. This e-filling SPT report is an effort of DGT to provide service facilities for taxpayers in reporting the amount of tax to be paid because taxpayers do not have to come back to KPP to report tax returns.

From the results of the study based on data from 2016-2017 the number of individual taxpayers registered as mandatory Tax Return Report in Tax Offie of Medan Petisah had an increase of 7.04% and succeeded in exceeding the target set, the number of individual taxpayers required to report registered Tax Return reporting tax by e-filing from 2017 to 2018 the realization has reached the set target, but data on the level of tax compliance in 2018 e-filing SPT reporting decreased by 4.15% compared to 2017.

Key Words : Tax Return, Electronic-Filing, taxpayer compliance

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Esa, atas berkat dan rahmat-Nya penulis dapat menyelesaikan Laporan Tugas Akhir. Laporan tugas akhir ini berjudul “Penerapan Sistem E-Filing Dalam Upaya Untuk Meningkatkan Kepatuhan Pelaporan Surat Pemberitahuan (SPT) Tahunan Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak (KPP) Pratam Medan Petisah” yang merupakan salah satu syarat untuk menyelesaikan studi pada Program Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Politik Universitas Sumatera Utara.

Penulis mengalami berbagai kesulitan, akan tetapi berkat bantuan dan bimbingan dari berbagai pihak maka penulis dapat menyelesaikan laporan ini sebagaimana mestinya. Pada kesempatan ini secara khusus penulis ingin menyampaikan ucapan terima kasih yang paling tulus kepada ayah tercinta Demak Sitanggang dan ibunda tercinta Nurhaida Sitohang, kakakku Maricce Sitanggang, Ria Verawati Sitanggang, kakak iparku Mona Grace Siregar dan abangku Sandro Sitanggang, Mula Sitanggang, Junjungan Sitanggang, abang iparku Freddy Napitupulu yang telah memberikan doa, dukungan, semangat, dan bantuan baik secara moril maupun materil.

Dengan segala ketulusan hati, pada kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Dr. Muryanto Amin. S.Sos, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

2. Bapak Drs. Rasudyn Ginting, M.Si, selaku Ketua Jurusan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara sekaligus selaku Dosen Pembimbing yang telah meluangkan waktunya untuk memberikan arahan dan bimbingan dengan sabra kepada penulis hingga tugas akhir ini selsesai.

3. Bapak/Ibu Dosen dan Staf pengajar dan pegawai Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

4. Kepada Bapak Kepala KPP Pratama Medan Petisah.

5. Kepada Bapak Kepala Seksi Pusat Data dan Informasi (PDI) dan Pegawai-Pegawai di Seksi Pusat Data dan Informasi (PDI) terkhusus kepada Bapak Henri Sibarani, SE, M.Si dan Bang M. Choirol Faizin yang telah membantu penulis dalam memperoleh data penelitian.

6. Sahabat-Sahabat penulis selama proses perkuliahan Natasha June A.

Silalahi, Tassa Natama, Nurul Fadhillah, Shella Miranda, Annisa Nabilla, Siti Nursalma, Shasa Hafizha yang turut memberikan semangat dan membantu penulis dalam menyusun tugas akhir ini.

7. Sahabat-Sahabat penulis dari “Dongan Sahuta Squad” yaitu Intan Maryanti Situmeang, Indah Mikana Simbolon, dan Sari Hotnauli Simbolon yang telah banyak memberikan dukungan kepada penulis selama proses penyelesaian Tugas Akhir ini.

8. Teman-teman kuliah penulis serta rekan-rekan seperjuangan Program D-III Administrasi Perpajakan, khususnya anak-anak pajak stambuk 2016 terima kasih untuk doa dan kebersamaannya.

Penulis menyadari masih banyak kekurangan didalam penulisan laporan ini. Oleh karena itu penulis mengharapkan kritik dan saran pembaca yang sifatnya membangun kesempurnaan laporan ini. Penulis mohon maaf jika terdapat kesalahan & kekurangan dalam laporan ini. Akhir kata penulis berharap semoga laporan ini dapat bermanfaat bagi pembaca khususnya penulis.

Medan, Juli 2019 Penulis

Intan Purnamasari Sitanggang

DAFTAR ISI

ABSTRAK ...i

ABSTRACT ...ii

KATA PENGANTAR ...iii

DAFTAR ISI ...vi

DAFTAR TABEL ...viii

BAB I PENDAHULUAN A. Latar Belakang Laporan Tugas Akhir ...1

B. Rumusan Masalah ...3

C. Tujuan dan Manfaat Penulisan Tugas Akhir ...3

1. Tujuan Laporan Tugas Akhir ...3

2. Manfaat Laporan Tugas Akhir ...4

D. Uraian Teoritis ...5

1. Defenisi Pajak ...5

2. Fungsi Pajak ...6

3. Sistem Pemungutan Pajak ...6

4. Surat Pemberitahuan (SPT) ...7

5. Electronic Filing ...8

6. Kepatuhan Wajib Pajak ...12

E. Metode Penelitian Laporan Tugas akhir ...15

1. Bentuk / Jenis Penelitian ...15

2. Data Yang Digunakan ...15

3. Sumber Data ...16

4. Teknik Pengumpulan Data ...16

5. Analisis Data ...18

BAB II GAMBARAN UMUM LOKASI PENELITIAN A. Sejarah Singkat Kantor Pelayanan Pajak Pratama Medan Petisah ...19

B. Visi dan Misi Instansi...20

C. Logo Instansi ...21

D. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Petisah ...22

E. Ruang Lingkup Kegiatan Kantor Pelayanan Pajak Pratama Medan Petisah ...25

BAB III HASIL PENELITIAN A. Gambaran Wajib Pajak Orang Pribadi Yang Terdaftar di Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah ...31

B. Gambaran Jumlah Wajib Pajak Terdaftar yang Wajib SPT di Kantor 1Pelayanan Pajak (KPP) Pratama Medan Petisah Tahun 2016 – 2018 ..31

C. Gambaran Wajib Pajak Orang Pribadi Yang Melapor SPT di Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah ...33 D. Gambaran Persentasi Target Pelaporan Surat Pemberitahuan (SPT)

Tahunan Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah ...34 E. Hasil Wawancara ...34 BAB IV PEMBAHASAN

A. Penerapan Sistem E-Filing Dalam Upaya Meningkatkan Kepatuhan Wajib Pajak Orang Pribadi dalam melaporkan Surat Pemberitahuan (SPT) Tahunan di Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah ...36 B. Kendala yang dialami wajib pajak orang pribadi dalam melaporkan

Surat Pemberitahuan (SPT) Tahunan menggunakan E-Filing di Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah ...38 C. Tindakan yang dilakukan oleh Kantor Pelayanan Pajak (KPP) Pratama

Medan Petisah dalam peningkatan kepatuhan pelaporan Surat Pemberitahuan (SPT) Tahunan menggunakan E-Filing ...39 BAB V PENUTUP

A. Kesimpulan ...41 B. Saran ...43 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 3.1 Jumlah Wajib Pajak Terdaftar di Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah Tahun 2016 - 2018 ...31 Tabel 3.2 Jumlah Wajib Pajak Terdaftar yang Wajib SPT di Kantor

Pelayanan Pajak (KPP) Pratama Medan Petisah Tahun 2016 – 2018 ...32 Tabel 3.3 Jumlah Wajib Orang Pribadi yang melapor SPT Tahunan di Kantor

Pelayanan Pajak (KPP) Pratama Medan Petisah Tahun 2016 – 2018 ...33 Tabel 3.4 Jumlah target elaporan Surat Pemberitahuan (SPT) Tahunan Wajib

Pajak Orang Pribadi di Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah tahun 2016-2018 ...34 Tabel 4.1 Realisasi Tingkat Kepatuhan pelaporan SPT KPP Pratama Medan

Petisah ...37

BAB I PENDAHULUAN

A. Latar Belakang

Pajak merupakan sektor utama yang memberikan sumbangan penerimaan pendapatan negara terbesar dalam Anggaran Pendapatan Belanja Negara (APBN) yang digunakan dalam rangka memenuhi kebutuhan negara yang mendukung kesejahteraan bagi rakyat. Karena untuk membiayai program-program pembangunan pemerintah dibutuhkan sumber dana dari APBN. Penerimaan perpajakan telah memberikan sumbangan yang sangat berarti dalam penyediaan sumber dana bagi pembiayaan berbagai program penanggulangan kritis ekonomi

Dalam hal ini Direktorat Jenderal Pajak (DJP) sebagai aparat perpajakan, mempunyai tugas yang cukup berat dalam memenuhi pendapatan negara yang telah ditetapkan dalam APBN. Aparat pajak harus aktif dalam melaksanakan pembinaaan, dan pengawasan terhadap pelaksanaan perpajakan dari Wajib Pajak agar Wajib Pajak mematuhi peraturan yang telah ditentukan dalam Undang- Undang Perpajakan.

Dalam Undang-Undang Nomor 16 tahun 2019 tentang Ketentuan Umum dan Tata Cara Perpajakan, diperkenalkan system pemungutan yang baru yaitu Self assessment system yang mulai berlaku pada tahun 1984 yang memberikan kepercayaan kepada Wajib Pajak untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri jumlah pajak yang terutang melalui Surat Pemberitahuan (SPT) guna meningkatkan kesadaran dan peran serta Wajib Pajak

dalammemenuhi kewajibannya dibidang perpajakan. Pelaporan SPT merupakan suatu kewajiban yang harus dilaksanakan oleh Wajib Pajak. Pada awalnya pelaporan SPT ini dilaporkan secara manual denggan mengisi formulir yang sudah disediakan oleh Kantor Pelayanan Pajak (KPP). Tetapi seiring berkembangnya teknologi di era yang modern ini, DJP menciptakan suatu inovasi baru dengan teknologi internet yang dijadikan sebagai alat untuk mempermudah Wajib Pajak dalam memenuhi kewajiban perpajakannya. Bentuk pelayanan berbasis internet itu adalah system e-filing, yaitu pelaporan SPT Masa dan SPT Tahunan yang berbentuk formulir dalam media Komputer. Tepatnya pada tanggal 24 Januari 2005 bertepatan di Kantor Kepresidenan, Presiden Republik Indonesia bersama-sama dengan Direktorat Jenderal Pajak meluncurkan produk e-Filing tersebut.

Pelaporan SPT secara e-filling ini merupakan upaya darii DJP untuk memberikan kemudahaan pelayanan bagi Wajib Pajak dalam melaporkan jumlah pajak yang harus dibayar karena Wajib Pajak tidak harus datang lagi ke KPP untuk melaporkan SPT. Sementara bagi apparat perpajakan, teknologi ini dapat mempermudah mereka dalam pengolahan data karena penyimpanan dokumen sudah dilakukan secara digital. Dengan teknologi ini pemerintah mengharapkan adanya peningkatan kepatuhan Wajib Pajak dalam pelaksanaan kewajiban perpajakannya karena Wajib Pajak sangat memegang peranan penting dalam menentukan tingkat realisasi penerimaan perpajakan. Dalam hal inilah penulis tertarik untuuk mengetahui lebih dalam mengenai masalah tersebut, sehingga penulis tertarik mengambil judul “Penerapan Sistem E-Filling Dalam Upaya Untuk Meningkatkan Kepatuhan Wajib Pajak Orang Pribadi Dalam

Melaporkan Surat Pemberitahuan (SPT) Tahunan di Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah”.

B. Rumusan Masalah

1. Bagaimana penerapan sistem E-Filling dalam upaya meningkatkan kepatuhan wajib pajak orang pribadi dalam melaporkan Surat Pemberitahuan (SPT) Tahunan di Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah?

2. Apa saja kendala yang dialami wajib pajak orang pribadi dalam melaporkan Surat Pemberitahuan (SPT) Tahunan menggunakan E-Filing di Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah?

3. Bagaimana tindakan yang dilakukan oleh Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah dalam peningkatan kepatuhan pelaporan Surat Pemberitahuan (SPT) Tahunan menggunakan E-Filing?

C. Tujuan dan Manfaat 1. Tujuan

a. Untuk mengetahui penerapan sistem E-Filling dalam upaya meningkatkan kepatuhan wajib pajak orang pribadi dalam melaporkan Surat Pemberitahuan (SPT) Tahunan di Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah.

b. Untuk mengetahui kendala yang mempengaruhi penerapan sistem E- Filing dalam upaya meningkatkan kepatuhan wajib pajak orang

pribadi dalam melaporkan Surat Pemberitahuan (SPT) Tahunan di Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah.

c. Untuk mengetahui tindakan yang dilakukan oleh Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah dalam peningkatan kepatuhan pelaporan Surat Pemberitahuan (SPT) Tahunan yang menggunakan sistem E-Filling.

2. Manfaat

a. Memperdalam wawasan di bidang perpajakan, khususnya tentang kepatuhan wajib pajak orang pribadi dalam melaporkan Surat Pemberitahuan (SPT) Tahunan.

b. Agar dapat menerapkan teori-teori yang didapat selama di perkuliahan khususnya tentang kepatuhan wajib pajak orang pribadi dalam melaporkan Surat Pemberitahuan (SPT) Tahunan.

c. Meningkatkan mutu Sumber Daya Manusian dan profesionalisme, memperluas wawasan serta memantapkan pengetahuan dan keterampilan mahasiswa dalam menerapkan ilmunya khusunya dalam bidang perpajakan

d. Mempromosikan sumber daya manusia khususnya Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik (FISIP) Universitas Sumatera Utara.

D. Uraian Teoritis 1. Defenisi Pajak

Menurut Soemitro, pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tidak mendapat jasa imbal (kontraprestasi) yang langsung dapat ditujukan dan digunakan untuk membayar pengeluaran umum (Suandy, 2013:9).

Menurut Soehamidjaja, pajak adalah iuran wajib berupa uang atau barang yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna menutup biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum (Waluyo, 2013:3).

Menurut Smeets, pajak adalah prestasi kepada pemerintah yang terutang melalui norma-norma umum, dan yang dapaat dipaksakan, tanpa ada kalanya kontraprestasi yang dapat ditujukan dalam hal yang individual, maksudnya adalah untuk membiayai pengeluaran pemerintah (Suandy, 2013:9).

Berdasarkan Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tatacara Perpajakan Pasal 1 ayat (1), pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang dengan tidak memdapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

2. Fungsi Pajak

a. Fungsi Anggaran (Budgeter), yaitu memasukkan uang sebanyak banyaknya ke kas negara, dengan tujuan untuk membiayai pengeluaran-pengeluaran negara.

b. Fungsi Mengatur (Reguler), yaitu pajak digunakan sebagai alat untuk menhatur masyarakat baik di bidang ekonomi, sosial, maupun politik dengan tujuan tertentu.

3. Sistem Pemungutan Pajak a. Official Assessment System

Official Assessment System merupakan sistem pemungutan pajak yang membebankan wewenang untuk menentukan besarnya pajak terutang pada fiskus atau aparat perpajakan sebagai pemungut pajak.

b. Self assessment system

Self assessment system merupakansuatu sistem pemungutan pajak dimana wewenang untuk menentukan besarnya pajak yang harus dibayar oleh wajib pajak terletak pada pihak wajib pajak yang bersangkutan.

c. Withholding System

Withholding System merupakan system dimana besarnya pajak dihitung oleh pihak ketiga yang bukan wajib pajak dan bukan juga aparat pajak/fiskus. Contoh Witholding System adalah pemotongan penghasilan karyawan yang dilakukan oleh bendahara instansi terkait.

Jadi, karyawan tidak perlu lagi pergi ke KPP untuk membayarkan pajak tersebut.

4. Surat Pemberitahuan (SPT)

Berdasarkan Pasal 1 Undang-Undang Nomor 28 Tahun 2007, Surat Pemberitahuan Tahunan adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan pembayaran pajak, objek pajak dan atau bukan objek pajak dan atau harta dan kewajiban, menurut ketentuan peraturan perundang-undangan perpajakan.

SPT Tahunan merupakan laporan pajak yang disampaikan satu tahun sekali (tahunan) baik oleh wajib pajak badan maupun wajib pajak pribadi, yang berhubungan dengan perhitungan dan pembayaran pajak penghasilan, objek pajak penghasilan, dan/atau bukan objek pajak penghasilan, dan/atau harta dan kewajiban sesuai dengan peraturan pajak untuk satu tahun pajak, atau bagian dari tahun pajak.

a. Fungsi SPT

1) Wajib Pajak untuk Pajak Penghasilan

Adapun fungsi SPT bagi WP Pajak Penghasilan (PPh) adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan penghitungan jumlah pajak yang sebenarnya terutang dan untuk melaporkan tentang:

a) Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan/atau melalui pemotongan atau pemungutan pihak lain dalam 1 (satu) Tahun Pajak atau Bagian Tahun Pajak;

b) Penghasilan yang merupakan objek pajak dan/atau bukan objek pajak;

c) Harta dan kewajiban; dan/atau

d) Pembayaran dari pemotong atau pemungut tentang pemotongan atau pemungutan pajak orang pribadi atau badan lain dalam 1 (satu) Masa Pajak sesuai dengan ketentuan peraturan

perundang undangan perpajakan.

2) Pemotong atau Pemungut Pajak

Sedangkan bagi pemotong atau pemungut pajak, fungsi SPT adalah sebagai sarana untuk melaporkan dan

mempertanggungjawabkan pajak yang dipotong atau dipungut dan disetorkannya.

5. Pengertian E-Filing

E-Filing adalah suatu cara atau proses penyampaian SPT elektronik yang dilakukan secara online dan real timemelalui koneksi jaringan internet pada website Direktorat Jenderal Pajak yang beralamat di www.pajak.go.id atau perusahaan Penyedia Jasa Aplikasi atau Application Service Provider (ASP) seperti OnlinePajak yang menyediakan lapor pajak online secara gratis.

a. Latar Belakang E-Filing

Apa yang dimaksud dengan e-Filing dan latar belakang diberlakukannya sistem perpajakan digital ini merupakan suatu transformasi terhadap sistem administrasi perpajakan di Indonesia.

Jika sebelumnya proses pelaporan pajak dilakukan dengan cara yang masih terbilang konvensional dengan wajib pajak harus selalu datang ke kantor pajak, kini tidak lagi.

Disamping itu, proses lapor pajak sebelum adanya efiling tentu sangat berbeda, banyak kendala-kendala yang dihadapi seperti:

1) Sebelum diberlakukan eFiling DJP memiliki beban administrasi yang cukup besar untuk melakukan penerimaan, pengolahan, dan pengarsipan SPT di sepanjang tahun.

2) Selain itu biaya yang dibutuhkan untuk proses penerimaan, pengolahan, dan pengarsipan SPT yang sangat panjang dan memakan waktu yang lama.

3) DJP mementingkan inovasi berbasis teknologi untuk menuju proses administrasi perpajakan yang lebih "lean" (ramping).

Hal-hal tersebutlah yang melatarbelakangi diciptakannya proses penyampaian SPT yang lebih praktis, minim biaya, waktu, dan lebih memudahkan wajib pajak, yaitu dengan efiling.

b. Manfaat E-Filing

Apa yang dimaksud dengan e-Filing dan manfaatnya bagi wajib pajak kerap kali belum banyak dipahami oleh masyarakat awam.

Dengan hadirnya sistem lapor SPT online sebenarnya memberikan beragam manfaat bagi wajib pajak dan proses penyampaian SPT itu sendiri, yaitu:

1) Mempermudah proses perekaman data SPT di dalam basis data DJP. Jika sebelumnya perekaman data dilakukan secara manual dan menghabiskan waktu yang cukup banyak, kini dengan sistem lapor pajak online tentu menghemat lebih banyak waktu.

2) Mengurangi pertemuan langsung wajib pajak dengan petugas pajak. Wajib pajak sudah tidak harus selalu datang ke KPP, apalagi terkena macet hanya untuk melaporkan pajak mereka.

3) Mengurangi dampak antrean dan volume pekerjaan proses penerimaan SPT. Adanya lapor SPT online bertujuan agar mengurangi jumlah wajib pajak yang datang ke KPP sehingga tidak ada lagi antrean panjang.

4) Mengurangi volume berkas fisik/kertas dokumen perpajakan.

Pemanfaatan sistem online tentu akan mengurangi pengurangan penggunaan kertas atau dokumen yang perlu dibawa oleh wajib pajak dan juga berisiko hilang dan rusak saat melakukan penyimpanan

c. Tata Cara Melaporkan SPT Tahunan dengan E-Filing

E-filing adalah suatu cara penyampaian SPT secara elektronik yang dilakukan secara online dan real time melalui internet pada website Direktorat Jenderal Pajak atau Penyedia Layanan SPT Elektronik atau Application Service Provider (ASP).

Dengan e-Filing, pelaporan SPT bisa dilakukan di mana saja dan kapan saja. Bagi Anda yang belum pernah melaporkan pajak dengan e-filing, berikut beberapa tahapan yang harus ditempuh.

1. Wajib pajak harus memiliki alamat email dan nomor ponsel yang masih aktif. Jika tidak punya email, silakan buat.

2. Permohonan aktivasi EFIN (Electronic Filing Identification) yang digunakan untuk mengaktivasi akun e-filing. Aktivasi EFIN bisa dilakukan dengan mendatangi KPP terdekat.

3. Kunjungi dan daftar di djponline.pajak.go.id dan buka email untuk melakukan aktivasi akun.

4. Setelah akun diaktivasi melalui email, masuk lagi ke djponline.pajak.go.id dengan menggunakan NPWP dan password DJPonline yang baru dibuat.

5. Klik menu e-Filing, pilih buat SPT, pilih jawaban dan isikan formulir sesuai dengan kondisi sebenarnya.

6. Setelah isian dan formulir diisi lengkap, klik persetujuan, lalu ambil kode verifikasi dengan pilihan pengiriman melalui email atau sms.

7. Buka kode verifikasi yang telah dikirim melalui email atau sms, kemudian masukkan ke kolom kode pengiriman dan klik 'Kirim SPT'.

8. Buka email dan pastikan Anda sudah menerima Tanda Terima Elektronik SPT Tahunan. Silakan cetak dan disimpan.

9. Jangan lupa untuk menyimpan: NPWP, nomor EFIN, alamat email dan password, serta password DJP online yang akan digunakan untuk melaporkan SPT tahun berikutnya.

E-filing bisa digunakan bagi wajib pajak yang hendak

menyampaikan laporan SPT Tahunan PPh Orang Pribadi (1770, 1770S, 1770SS) maupun SPT Tahunan PPh Badan (1771). Untuk jenis SPT 1770SS dan 1770S disediakan formulir pengisian langsung pada aplikasi e-Filing.

Sementara untuk penyampaian laporan SPT pajak lainnya terutama jenis SPT 1770 maupun 1771, e-Filing di DJP Online menyediakan fasilitas penyampaian SPT berupa unggah SPT yang telah dibuat melalui aplikasi e-SPT maupun e-FORM.

6. Pengertian Kepatuhan Wajib Pajak

Menurut Safri Nurmantu (2010:138) adalah: “Kepatuhan Wajib Pajak dapat didefinisikan sebagai suatu keadaan dimana Wajib Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakannya.”

Adapun menurut Machfud Sidik (2010:19) mengemukakan bahwa: “Kepatuhan memenuhi kewajiban perpajakan secara

sukarela (voluntary of compliance) merupakan tulang punggung sistem self assessment, dimana Wajib Pajak bertanggung jawab menetapkan sendiri kewajiban perpajakan dan kemudian secara akurat dan tepat waktu membayar dan melaporkan pajaknya tersebut.”

a. Jenis Kepatuhan Wajib Pajak

Adapun jenis-jenis kepatuhan Wajib Pajak dalam buku Siti Kurnia Rahayu (2010:138) yaitu:

1) Kepatuhan formal adalah suatu keadaan dimana Wajib Pajak memenuhi kewajiban secara formal sesuai dengan ketentuan dalam undang-undang perpajakan. Misalnya menyampaikan Surat Pemberitahuan (SPT) PPh tersebut sudah benar atau belum. Yang penting Surat Pemberitahuan (SPT) PPh sudah disampaikan sebelum tanggal 31 Maret.

2) Kepatuhan material adalah suatu keadaan dimana Wajib Pajak secara substantif/hakikatnya memenuhi semua ketentuan material perpajakan yaitu sesuai isi dan jiwa undang-undang pajak kepatuhan material juga dapat meliputi kepatuhan formal. Di sini Wajib Pajak yang bersangkutan, selain memperhatikan kebenaran yang sesungguhnya dari isi dan hakekat Surat Pemberitahuan (SPT) PPh tersebut.

b. Kriteria Kepatuhan wajib Pajak

Berdasarkan Peraturan Menteri Keuangan Nomor:

74/PMK.03/2012, bahwa kriteria kepatuhan wajib pajak adalah:

1) Tepat waktu dalam menyampaikan SPT;

2) Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah memperoleh izin untuk mengamgsur atau menunda pembayaran pajak;

3) Laporan Keuangan diaudit oleh Akuntan Publik atau lembaga pengawasan keuangan pemerintah dengan pendapat Wajar Tanpa Pengecualian selama 3 (tiga) tahun berturut-turut; dan

4) tidak pernah dipidana karena melakukan tindak pidana di bidang perpajakan berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap dalam jangka waktu 5 (lima) tahun terakhir.

c. Indikator Kepatuhan Pajak

Adapun indikator kepatuhan pajak menurut Siti Kurnia Rahayu (2010:139) yaitu:

1) Wajib Pajak yang mengisi dengan jujur, lengkap dan benar Surat Pemberutahuan (SPT) sesuai ketentuan.

2) Menyampaikan SPT ke KPP sebelum batas waktu terakhir.

E. Metode Penelitian

Dalam Pelaksanaan Proposal maka penulis menggunakan metode sebagai berikut:

1. Bentuk / Jenis Penelitian

Bentuk dari penelitian ini, penulis menggunakan Penelitian Deskriptif. Penelitian Deskriptif adalah penelitian yang bermaksud membahas tentang apa yang dialami subjek penelitian dan mendeskripsikan suatu gejala peristiwa, data dan fakta yang terjadi saat berlangsungnya penelitian.

2. Data yang Digunakan

Adapun jenis data yang digunakan dalam penelitian ini yaitu data kulitatif dan kuantitatif

a. Data Kualitatif, yaitu data yang disajikan dalam bentuk kata verbal yang mencakup gambaran umum objek penelitian, yang meliputi sejarah singkat berdirinya Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah. struktur organisasinya, dan tugas pokok maupun fungsi dari Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah.

b. Data Kuantitatif, yaitu jenis data yang dapat diukur atau dihitung secara langsung, yang berupa informasi atau penjelasaan yang dinyatakan dalam bentuk angka. Dalam hal ini data kuantitatif yang diperlukan adalah: Jumlah wajib pajak terdaftar dan wajib pajak yang telah melapor Surat Pemberitahun (SPT) Tahunan Orang Pribadi di Kantor Pelayanan Pajak (KPP) Pratama Medan

Petisah. Pada data ini juga mencakup jumlah target dan realisasi pelaporan Surat Pemberitahuan (SPT) Tahunan wajib pajak orang pribadi di Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah.

3. Sumber Data

Sumber data dalam penelitian adalah subjek darimana data nya diperoleh dalam penelitian ini. Peneliti menggali data dari dua sumber yaitu :

a. Data Primer adalah data yang diperoleh secara langsung dari objek ataupun subjek yang relevan dengan masalah-masalah yang sudah ada dirumuskan dalam penelitian ini diperoleh dengan cara wawancara, dimana petugas menjadi sumber informasi dalam pengumpulan data.

b. Data Sekunder adalah data yang tidak langsung diperoleh dari hasil

kepustakaan. Praktek kepustakaan diperoleh dari menyadur berbagai buku, jurnal ilmiah, peraturan perundang-undangan, peraturan pemerintah maupun dari bahan-bahan tertulis lainya.

4. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini umtuk mengumpulkan data-data yang diperlukan oleh peneliti adalah :

a. Wawancara

Dalam metode ini, instrument yang digunakan sebagai pengumpulan data berupa pedoman wawancara yang berupa

pertanyaan-pertanyaan yang sistematis dan terarah. Pedoman yang dimaksud adalah bentuk pertanyaan yang digunakan baik yang telah dirumuskan sebelunya maupun yang belum. Metode ini digunakan peneliti dalam mencari data secara langsung dengan objek penelitian guna mencari informasi yang dibutuhkan.

b. Observasi

Dalam metode ini peneliti melakukan peninjauan langsung ke lapangan terhadap objek penelitian untuk memperoleh data yang

diperlukan.

c. Studi Dokumentasi

Dalam metode ini peneliti meminta dokumen yang berakitan dengan penelitian. Dokumen tersebut dapat berupa struktur organisasi, tugas dan fungsi pokok, serta data perkembangan jumlah target dan realisasi pelaporan Surat Pemberitahuan (SPT) Tahunan wajib pajak orang pribadi di Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah.

d. Informan Penelitian

Dalam Penelitian ini, Informan Penelitian yang memahami informasi tentang objek penelitian. Informan yang dipilih harus memiliki kriteria agar informasi yang didapatkan bermanfaat untuk penelitian yang dilakukan. Kriteria untuk menentukan informan penelitian ini antara lain :

1) Informan yang intensif menyatu dengan suatu kegiatan atau bidang aktivitas yang menjadi sasaran dan bisa memberikan informasi yang di butuhkan pada saat penelitian.

2) Informan mempunyai cukup banyak waktu dan kesempatan untuk dimintai informasi, data, maupun hal pendukung dalam melengkapi data penelitian.

5. Analisi Data

Metode yang dilakukan dengan cara mengelompokkan data-data yang diperoleh selama pelaksanaan riset untuk dianalisa dan dievaluasi sehingga memudahkan dalam penarikan kesimpulan secara jelas dan sistematis.

BAB II

GAMBARAN UMUM LOKASI PENELITIAN

A. Sejarah Singkat KPP Pratama Medan Petisah

Sebagai gambaran umum Kantor Pelayanan Pajak Pratama Medan Petisah semula bernama Kantor Pelayanan Pajak Medan Utara. Kantor Pelayanan Pajak Medan Utara didirikan berdasarkan Surat Keputusan Menteri Keuangan Nomor : 94/KMK.01/1994 tanggal 29 Maret 1994 yang kemudian diubah namanya menjadi Kantor Pelayanan Pajak Medan Petisah dengan Keputusan Menteri Keuangan Nomor : 443/KMK.01/2001 tanggal 23 Juli 2001 dan dengan adanya modernisasi di lingkungan DJP, maka sejak tanggal 27 Mei 2008 berubah nama menjadi Kantor Pelayanan Pajak Pratama Medan Petisah berdasarkan Keputusan Menteri Keuangan Nomor : 191/KMK.01/2008 yang merupakan gabungan dari Kantor Pelayanan Pajak Bumi dan Bangunan serta Kantor Pemeriksaan dan Penyidikan Pajak, yang akan melayani Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Bumi dan Bangunan (PBB), serta melakukan pemeriksaan tetapi bukan lembaga yang memutuskan keberatan.

Seiring dengan perubahan kinerja di lingkungan DJP untuk menuju yang lebih baik, maka dilakukan reorganisasi di lingkungan DJP melalui sistem modernisasi.

Dengan adanya reorganisasi tersebut, maka unit kerja yang dulu dikenal KPP diganti dengan KPP Pratama dan KPP Madya. Unit kerja tersebut adalah :

1. KPP Madya Medan

2. KPP Pratama Medan Barat 3. KPP Pratama Medan Petisah

4. KPP Pratama Binjai

5. KPP Pratama Medan Belawan 6. KPP Pratama Medan Kota 7. KPP Pratama Medan Timur 8. KPP Pratama Medan Polonia 9. KPP Pratama Lubuk Pakam

Kantor Pelayanan Pajak Pratama Medan Petisah berdomisili di Jalan Asrama No.

7 A Medan. Pelayanan yang diberikan oleh KPP Pratama Medan Petisah meliputi pelayanan pajak penghasilan, pajak pertambahan nilai, serta jenis-jenis pajak lainnya. Wilayah kerjanya meliputi tiga kecamatan, yaitu :

1. Kecamatan Medan Petisah 2. Kecamatan Medan Helvetia 3. Kecamatan Medan Sunggal

B. Visi dan Misi Inatansi

Adapun Visi dan Misi Instansi sebagai berikut : 1. Visi Direktorat Jenderal Pajak

Menjadi Instansi Pemerintahan yang menyelenggarakan sistem administrasi perpajakan modern yang efektif, efesien, dan dipercaya masyarakat dengan integritas dan profesionalisme yang tinggi.

2. Misi Direktorat Jenderal Pajak

Menghimpun penerimaan pajak Negara berdasarkan undang-undang perpajakan yang mampu mewujudkan kemandirian pembiayaan Anggaran

Pendapatan Belanja Negara melalui system administrasi perpajakan yang efektif dan efisien

C. Logo Instansi

KPP Pratama Medan Petisah menggunakan Logo Direktorat Jenderal Pajak sebagai logo perusahaan, dikarenakan seluruh KPP Pratama berada dibawah naungan Direktorat Jenderal Pajak. Adapun Logo dari Direktorat Jenderal Pajak adalah sebagai berikut :

Gambar 1.1 Logo Instansi

Sumber : Seksi PDI KPP Pratama Medan Petisah

Arti dari Lambang tersebut adalah : 1. Keterangan Umum

Motto : Negara Dana Rakca

Bentuk : Segilima dengan ukuran 5cm dan 7 cm

Tata warna : Biru kehitam – hitaman, kuning emas, putih dan hijau 2. Makna

a. Padi sebanyak 17 butir berwarna kuning emas dan kapas sebanyak 8 butir dengan susunan 4 buah berlengkung 4 dan 4 buah berlengkung 5, berwarna

putih dan kelopak berwarna hijau, keduanya melambangkan cita–cita Indonesia untuk mengisi kesejahteraan sekaligus diberi arti sebagai tanggal lahirnya Negara Republik Indonesia.

b. Sayap berwarna kuning emas melambangkan ketangkasan dalam menjalankan tugas.

c. Gada berwarna kuning emas melambungkan daya upaya daya menghimpun, mengarahkan, mengamankan keuangan Negara.

d. Ruang segilima berwarna biru kehitam–hitaman melambangkan dasar Negara Republik Indonesia yaitu Pancasila.

3. Arti keseluruhan

Makna dari keseluruhan lambang tersebut sesuai dengan motto “Negara Dana Rakca” adalah ungkapan suatu daya yang mempersatukan dengan menyerasikan dalam gerak kerja untuk melaksanakan tugas Kementrian Keuangan.

D. Struktur organisasi Perusahaan/Instansi

Struktur organisasi adalah bagan yang menggambarkan sistematis mengenai penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab masing-masing dengan tujuan yang telah ditentukan. Struktur Organisasi juga merupakan suatu susunan komponen- komponen atau unit- unit kerja dalam sebuah organisasi. Struktur organisasi menunjukan bahwa adanya pembagian kerja dan bagaimana fungsi atau kegiatan-kegiatan berbeda yang dikoordinasikan.

Dan selain itu struktur organisasi juga menunjukkan mengenai spesialisasi- spesialisasi dari pekerjaan, saluran maupun penyampaian laporan.

Tujuan struktur tersebut juga untuk membina keharmonisan kerja agar pekerjaan dapat dilaksanakan dengan teratur dan baik untuk mencapai tujuan secara maksimal. Struktur organisasi yang digunakan Kantor Pelayanan Pajak Pratama Medan Petisah adalah Struktur Organisasi Lini dan Staff, yang dipimpin seorang kepala kantor dibawah naungan Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara. Dimana seluruh Pegawai Negeri Sipil dibawah naungan Departmen Keuangan Republik Indonesia.

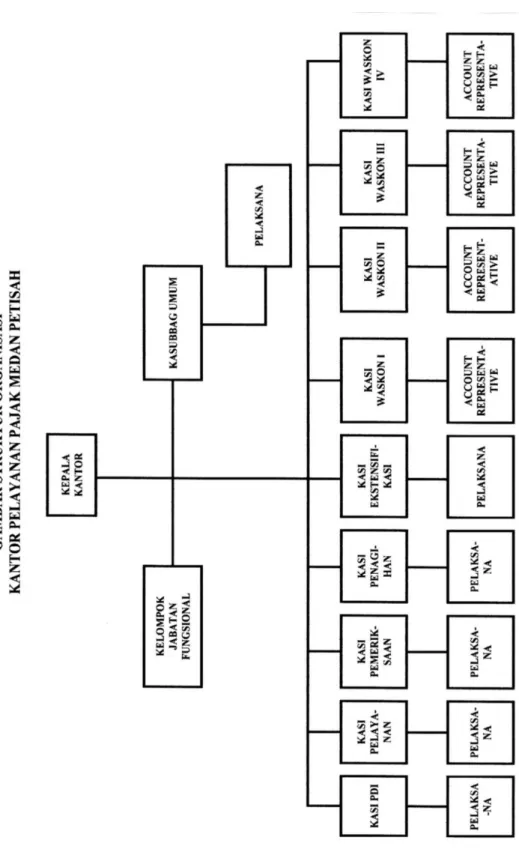

Kantor Pelayanan Pajak Pratama Medan Petisah terdiri atas Kepala Kantor dan tujuh seksi yang dipimpin oleh seorang kepala seksi. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Petisah dapat dilihat sebagai berikut:

Gambar 1. 3 Struktur Organisasi

Sumber: Seksi Pengolahan Data dan Informasi KPP Pratama Medan Petisah

Kantor Pelayanan Pajak Pratama Medan Petisah dibawahi oleh pimpinan Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I. Kantor Pelayanan Pajak Pratama Medan Petisah ini sendiri menerapkan struktur organisasi Lini dan Staff, yang dipimpin oleh seorang Kepala Kantor, dimana untuk Kelompok Jabatan Fungsional dan Sub Bagian Umum bertanggung jawab langsung kepada Kepala Kantor. Kantor Pelayanan Pajak Pratama Medan Petisah terdiri dari beberapa seksi, yakni: Pengolahan Data dan Informasi (PDI), Pelayanan, Penagihan, Ekstensifikasi, Pemeriksaan, Pengawasan dan Konsultasi yang terdiri dari (Waskon I,II,III,IV).

E. Ruang lingkup kegiatan Perusahaan/Instansi 1. Subbagian Umum dan Kepatuhan Internal

Sub bagian umum mempunyai tugas melakukan urusan Tata Usaha Kepegawaian, Keuangan Rumah Tangga dan bertugas menangani urusan dan perlengkapan Rumah Tangga. Sub umum terdiri dari Kepala Sub umum dan pelaksana yang memiliki tugas dan wewenang:

a. Pemrosesan dan penatausahaan dokumen masuk.

b. Pelaksanaan pelantikan, sumpah serah terima jabatan serta pengambilan sumpah Pegawai Negeri Sipil (PNS).

c. Pelaksanaan pembayaran tagihan melalui mekanisme langsung pada rekannya.

d. Pemisahan dokumen, penyusunan laporan berkala KPP dan pembuatan laporan tahunan.

e. Penyusunan tanggapan atau tindak lanjut terhadap Surat Hasil Pemeriksaan (SHP)/ Laporan Hasil Pemeriksaan (LHP) dan Dirjen Depkeu/ BPK/ BPKP/ Unit Fungsional pemeriksaan lainnya.

2. Seksi Ekstensifikasi dan Penyuluhan

Seksi Ekstensifikasi dan Penyuluhan mempunyai tugas melakukan pengamatan potensi perpajakan, pendataan objek pajak, penilaian objek pajak, dan kegiatan ekstensifikasi perpajakan sesuai dengan ketentuan yang berlaku.

Tugas Seksi ektensifikasi terdiri dari :

a. Pelaksanaan pemrosesan dan penatausahaan dokumen masuk di Seksi Ekstensifikasi Perpajakan.

b. Pelaksanaan pendaftaran objek pajak dengan penelitian kantor dan lapangan.

c. Pelaksanaan pencarian data potensi perpajakan dalam rangka pembuatan Monografi Fiskal.

d. Pelaksanaan pembuatan daftar biaya komponen bangunan.

e. Pelaksanaan mutasi seluruhnya dan sebagian objek dan subjek pajak.

f. Pelaksanaan penyelesaian permohonan surat keterangan nilai jual objek pajak.

g. Pelaksanaan penerbitan daftar nominatif untuk usulan SP3 PSL Ekstensifikasi.

3. Seksi Pengolahan Data dan Informasi (PDI)

Seksi pengolahan data dan informasi mempunyai tugas melakukan urusan pengolahan data dan penyajian informasi perpajakan, perekaman dokumen perpajakan, dan urusan tata usaha penerimaan perpajakan, pengalokasian pajak

bumi bagunan, pelayanan dukungan teknis komputer, pemantauan aplikasi e- spt dan e-filling, pelaksanaan i-SISMIOP dan SIG, serta penyiapan laporan kinerja. Fungsi dari pengumpulan dan pengolahan data adalah ekstensifikasi pajak. Tugas Seksi Pengolahan Data terdiri dari:

a. Pelaksanaan tata cara pemrosesan dan penatausahaan dokumen masuk di seksi PDI.

b. Pelaksanaan tata cara penatausahaan alat keterangan.

c. Pelaksanaan tata cara penyusunan rencana penerimaan pajak berdasarkan potensi, perkembangan ekonomi dan keuangan.

d. Pelaksanaan tata cara pembentukan bank data.

4. Seksi Penagihan

Seksi penagihan mempunyai tugas melakukan penatausahaan piutang pajak, penundaan dan angsuran tunggakan pajak, penagihan aktif seperti penyiapan surat teguran, surat paksa. Surat perintah melaksanakan penyitaan, usulan lelang, dan dukungan penagihan lainnya dan usulan penghapusan piutang pajak serta penyimpanan dokumen-dokumen penagihan. Tugas Seksi Penagihan terdiri dari:

a. Pelaksanaan pemrosesan dan penatausahaan dokumen masuk di Seksi Penagihan.

b. Pelaksanaan penagihan yang bertugas membantu penyiapan surat tagihan, surat paksa, surat perintah melaksanakan penyitaan, usulan lelang dan beserta bukti pembayarannya.

c. Pelaksanaan penatausahaan surat keputusan pembetulan/ keberatan/

putusan/ pengurangan atau pembatalan ketetapan pajak dan surat

keputusan pengurangan atau penghapusan sanksi administrasi pada Seksi Penagihan.

5. Seksi Pemeriksaan

Memiliki tugas dalam hal pelaksanaan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran surat perintah pemeriksaan pajak serta administrasi pemeriksaan perpajakan lainnya.

Adapun tugas Seksi Pemeriksaan terdiri dari:

a. Pelaksanaan tata cara pemrosesan dan penatausahaan dokumen masuk di Seksi Pemeriksaan.

b. Pelaksanaan tata cara penyelesain Surat Pemberitahuan (SPT) tahun pajak.

c. Pelaksanaan penyelesaian usulan pemeriksaan.

d. Pelaksanaan pengamatan oleh Kantor Pelayanan Pajak Pratama.

e. Pelaksanaan pemeriksaan kantor.

f. Pelaksanaan penatausahaan laporan pemeriksaan pajak dan nota penghitungan.

g. Pelaksanaan penyelesaian permohonan pengembalian kelebihan pembayaran Pajak Penjualan Barang Mewah.

6. Kelompok Jabatan Fungsional

Kelompok jabatan fungsional atas jabatan fungsional pemeriksa dan jabatan fungsional penilai yang bertanggung jawab langsung kepada kepala KPP Pratama Medan Petisah. Dalam melaksanakan pekerjaannya, pejabat fungsional pemeriksa berkoordinasi dengan Seksi Ekstensifikasi. Kelompok jabatan fungsional mempunyai tugas melakukan kegiatan sesuai dengan

jabatan fungsional masing-masing berdasarkan peraturan perundang-undang yang berlaku.

7. Seksi Pelayanan

Memiliki tugas dalam hal penetapan dan penerbitan produk hokum perpajakan, administrasi dokumen dan berkas perpajakan, penerimaan dan pengolahan surat pemberitahuan dan surat lainnya. Penyuluhan perpajakan, pelaksanaan registrasi wajib pajak, serta kerja sama perpajakan sesuai dengan ketentuan yang berlaku. Tugas Seksi Pelayanan terdiri dari:

a. Pelaksanaan penatausahaan surat dokumentasi dan laporan wajib pajak pada Tempat Pelayanan Terpadu (TPT).

b. Pelaksanaan pendaftaran dan Penghapusan NPWP.

c. Pengukuhan dan perubahan identitas wajib pajak.

d. Penyelesaian pemindahan WP dan PKP di KPP lama/baru.

e. Pengolahan penerimaan SPT tahunan dan SPT Masa.

f. Penyelesaian permohonan perpanjangan jangka waktu penyampaian SPT Tahunan.

8. Seksi Pengawasan dan Konsultasi (WASKON)

Memiliki tugas melakukan pengawasan kepatuhan kewajiban perpajakan wajib pajak (PPh,PPN dan pajak lainnya) memberikan bimbingan kepada wajib pajak dan konsultasi teknis perpajakan, penyusunan profil wajib pajak,analisis kinerja wajib pajak, rekonsiliasi data wajib pajak dalam rangka melakukan intensifikasi dan melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku. Dalam satu KPP Pratama terdapat tiga atau empat seksi pengawasan

dan konsultasi yang pembagian tugasnya didasarkan pada cakupan wilayah tertentu. Tugas Seksi Pengawasan dan Konsultasi terdiri dari:

a. Pelaksanaan pemrosesan dan penatausahaan dokumen masuk di Seksi Pengawasan dan Konsultasi .

b. Pelaksanaan penertiban Surat Perintah Membayar Kelebihan Pajak Surat Perintah Membayar Imbalan Bunga (SPMB).

c. Pelaksanaan penyelesaian permohonan penggunaan nilai buku dalam rangka penggabungan usaha, pengambilan usaha atau pemekaran.

d. Meneliti kelengkapan permohonan keberatan dari wajib pajak, pembetulan, pengurangan dan penghapusan sanksi administrasi pajak penghasilan, Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM) di Kantor Pelayanan Pajak Pratama.

e. Pelaksanaan penyelesaian permohonan SKB, Bea Materai, PPh, PPN, SKPKB, SPT SKPKBT, STP.

f. Pelaksanaan pemberian bimbingan kepada wajib pajak.

BAB III

HASIL PENELITIAN

A. Gambaran Wajib Pajak Orang Pribadi Yang Terdaftar di Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah

Berdasarkan Observasi dilapanagan, pengumpulan data-data yang ada, berikut ini adalah tentang jumlah wajib pajak orang pribadi yang terdaftar di Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah pada tahun 2016-2018.

Tabel 3.1

Jumlah Wajib Pajak Terdaftar di Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah Tahun 2016 - 2018

Tahun Jumlah Wajib Pajak

2016 9.817

2017 100.323

2018 105.170

Sumber: Seksi Pengolahan Data dan Informasi KPP Pratama Medan Petisah

B. Gambaran Jumlah Wajib Pajak Terdaftar yang Wajib SPT di Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah Tahun 2016 - 2018

Sesuai dengan hasil observsai dilapangan, bahwa semua wajib pajak yang terdaftar pada Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah. Tidak semua yang wajib menyampaikan SPT. Hal ini dikarenakan bebrapa faktor diantaranya adalah

1. Wajib Pajak orang pribadi yang penghasilan netonya tidak melebihi jumlah Penghasilan Tidak Kena Pajak (PTKP), Tidak wajib menyampaikan SPT Tahunan PPh

2. Wajib pajak Orang Pribadi yang tidak lagi menjalankan usaha atau melakukan pekerjaan bebas.

3. Joint Operation tidak memiliki kewajiban untuk menyampaikan SPT Tahunan.

Berdasarkan Observasi dilapanagan, pengumpulan data-data yang ada, berikut ini adalah tentang jumlah wajib pajak orang pribadi yang terdaftar di Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah pada tahun 2016-2018.

Tabel 3.2

Jumlah Wajib Pajak Terdaftar yang Wajib SPT di Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah Tahun 2016 - 2018

Tahun Jumlah Wajib Pajak

2016 39.782

2017

36.101

2018

38.593

Sumber: Seksi Pengolahan Data dan Informasi KPP Pratama Medan Petisah

C. Gambaran Wajib Pajak Orang Pribadi Yang Melapor SPT di Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah

Penyampaian atau pelapran SPT Tahunan merupakan suatu kewajiban perpajakan yang harus dilaksanakan dengan benar oleh wajib pajak dan merupakan salah satu cara untuk meningkatkan penerimaan pajak.

Berdasarkan Observasi dilapanagan, pengumpulan data-data yang ada, berikut ini adalah tentang jumlah wajib pajak orang pribadi yang telah melaprkan SPT Tahunan di Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah pada tahun 2016-2018.

Tabel 3.3

Jumlah Wajib Orang Pribadi yang melapor SPT Tahunan di Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah Tahun 2016 - 2018

Tahun Jumlah Wajib Pajak

2016 29.524

2017

29. 335

2018

29.756

Sumber: Seksi Pengolahan Data dan Informasi KPP Pratama Medan Petisah

D. Gambaran Persentasi Target Pelaporan Surat Pemberitahuan (SPT) Tahunan Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah

Berdasarkan Observasi dilapanagan, pengumpulan data-data yang ada, berikut ini adalah tentang jumlah jumlah target pelaporan SPT Tahunan wajib pajak orang pribadi di Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah pada tahun 2016-2018.

Tabel 3.4

Jumlah target elaporan Surat Pemberitahuan (SPT) Tahunan Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak (KPP) Pratama Medan

Petisah tahun 2016-2018

Tahun Jumlah Wajib Pajak Target Pelaporan

2016 39.782 70,00%

2017 36.101 70,00%

2018 38.593 75,00%

Sumber: Seksi Pengolahan Data dan Informasi KPP Pratama Medan Petisah

E. Hasil Wawancara

1. Keluhan dari dari wajib pajak dalam penerapan sistem e-Filing dalam pelaporan SPT Tahunan di KPP Pratama Medan Petisah di antara lain:

a. Sistem yang error atau rusak diakibatkan oleh server yang padat karena wajib pajak melaporkan SPT nya pada saat mendekati bats wktu penyampaian SPT Tahunan.

b. Kode Verifikasi yang gagal atau tidak masuk ke alamat e-mail wajib pajak

2. Kendala yang di hadapi KPP Pratama Medan Petisah dalam dalam penerapan sistem e-Filing anatara lain:v

a. Kurang maksimalnya kesadaran wajib pajak dalam melaksanakan kewajibannya untuk melaporkan SPT Tahunan.

b. Kurangnya pemahaman wajib pajak bahwa pelaporan SPT dengan e-Filing itu bisa dimana aja dan kapan saja sementara wajib pajak masih banyak yang melapor SPT Tahunan nya ke KPP Pratama Medan Petisah.

3. Tindakan yang dilakukan oleh KPP Pratama Medan Petisah dalam peningkatan kepatuhan pelaporan SPT Tahunan yaitu antara lain :

a. Memonitoring kepatuhan pelaporan SPT Tahunan terus-menerus.

b. Sosialisasi atau memberikan himbawan kepada wajib pajak untuk selalu menunaikan kewajiban pelaporannya dengan benar dan tepat waktu.

c. Membuka kelas pajak

d. Melakukan Pojok Pajak di tempat tertentu seperti mall, maupun instansi pemerintahan.

e. Kunjungan langsung kepada wajib pajak.

BAB IV PEMBAHASAN

A. Penerapan Sistem E-Filing Dalam Upaya Meningkatkan Kepatuhan Wajib Pajak Orang Pribadi dalam melaporkan Surat Pemberitahuan (SPT) Tahunan di Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah

Kepatuhan wajib pajak merupakan sebuah elemen penting dalam Self Assessment System, karena kesadaran wajib pajak merupakan kuni keberhasilan dari berjalannya sistem ini, dimana wajib pajak bertanggung jawab menetapkan sendiri kewaiban perpajakannya.

Tingkat kepatuhan Pelaporan SPT Tahunan orang pribadi adalah persentase dari sejumlah wajib pajak yang memenuhi kewajibannya dalam melaporkan Surat Pemberitahuan (SPT) Tahunan orang pribadi nya.

Penerapan sistem E-Filing ini telah dilaksanakan dengan baik, dan proses penerapannya pun secara bertahap dilaksanakan. Sebagaimana data di Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah dapat di liat dalam tabel berikut bagaimana realisasi penapaian target pelaporan SPT Tahunan orang pribadi di KPP Pratama Medan Petisah selama 2016-2018:

Tabel 4.1

Realisasi Tingkat Kepatuhan pelaporan SPT KPP Pratama Medan Petisah

Tahun

Jumlah wajib pajak

terdaftar

Jumlah pelaporan

SPT

Target pelaporan

SPT

Realisasi pelaporan

SPT

2016 39.782 29.524 70,00% 74,21%

2017 36.101 29. 335 70,00% 81,25%

2018 38.593 29.756 75,00% 77,10%

Sumber: Seksi Pengolahan Data dan Ioknformasi KPP Pratama Medan Petisah

Dari tabel 4.1 dapat dilihat bahwa jumlah wajib pajak orang pribadi yang terdaftar wajib Lapor SPT Tahuan dari tahun 2016-2018 mengalami peningkatan. Pada tahun 2016 jumlah wajib pajak orang pribadi sebanyak 74,21%, mengalami peningkatan pada tahun 2017 sebanyak 81,25% dan pada tahun 2018 sebanyak 77,10%. Dapat dilihat bahwa jumlah wajib pajak orang pribadi wajib lapor SPT terdaftar yang melapor pajak secara e-filing di KPP Medan Petisah dari tahun 2016 ke tahun 2018 realisasinya telah mencapai target yang ditetapkan.

Kepatuhan wajib pajak orang pribadi dalam menyyampaikan Surat Pemberitahuan (SPT) Tahunan jika menjapai angka 100% baru dapat dikatakan bahwa wajib pajak itu patuh dalam memenuhi kewajiban perpajakannya, Sehingga perlu peningkatan lagi agar wajib pajak mau melaporkan Surat Pemberitahuan (SPT) Tahunan sebelum jatuh tempo agar persentasenya dapat lebih meningkat lagi.

B. Kendala yang dialami wajib pajak orang pribadi dalam melaporkan Surat Pemberitahuan (SPT) Tahunan menggunakan E-Filing di Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah

Adapun kendala yang diperoleh oleh KPP Pratama Medan Petisah dalam upaya meningkatkan kepatuhan wajib pajak orang pribadi dalam pelaporan SPT Tahunan melalui system e-filing yaitu masih banyak wajib pajak yang belum begitu paham dan kurang mengerti mengenai pelaporan SPT Tahunan secara e-filing atau pelaporan secara online dengan menggunakan internet.

Dalam hal penyampaian SPT Tahunan secara online kebanyakan wajib pajak lupa email dan tidak memiliki email , jaringan atau website terkadang tidak dapat diakses karena sistem efiling sedang down atau sibuk. Pada saat menyampaikan SPT Tahunan secara online terkadang wajib pajak lupa EFIN, sehingga proses penyampaian menjadi lama karena wajib pajak harus minta cetak ulang EFIN kembali. Dan tidak jarang bukti potong yang diberikan oleh bendaharawan kepada wajib pajak salah sehingga memperlambat proses penyampaian SPT Tahunan secara online, karena setiap data yang dialporkann harus sesuai dengan bukti potong.

C. Tindakan yang dilakukan oleh Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah dalam peningkatan kepatuhan pelaporan Surat Pemberitahuan (SPT) Tahunan menggunakan E-Filing

Pada bagian ini tindakan yang dilakukan oleh Kantor Pelayanan Pajak Pratama Medan Petisah untuk meningkatkan kepatuhan wajib pajak orang pribadi dalam menyampaikan surat pemberitahuan (SPT) secara e-filing antara lain yaitu:

1. KPP Pratama Medan Petisah mengadakan kegiatan sosialisasi dan pelatihan SPT melaui system e-filing dengan tujuan membantu wajib pajak agar dapat lebih mudah dalam menyampaikan SPT Tahunan, serta hal ini akan dapat membantu memangkas biaya dan waktu yang dibutuhkan oleh wajib pajak untuk mempersiapkan, memproses dan melaporkan SPT ke Kantor Pajak secara benar dan teratur

2. KPP Pratama Medan Petisah membentuk Satuan Tugas (Satgas) Tim SPT Tahunan untuk membantu wajib pajak dalam melakukan pelaporan pajak secara e-filing

3. Membuat spanduk, brosur dan lain sebagainya mengenai tata cara pelaporan SPT Tahunan Orang Pribadi melalui system e-filing

4. KPP Pratama Medan Petisah membuat Pojok Pajak e-filing yang dilaksanakan di mall dan di beberapa tempat dalam rangka membantu wajib pajak dalam melaporkan SPTnya secara e-filing

5. Sesuai dengan prinsip self assessment system, wajib pajak wajib mengisi surat pemberitahuan (SPT) Tahunan tersebut dengan benar, lengkap dan jelas serta tepat waktu dalam pembayaran dan pelaporan. Apabila wajib

pajak melakukan kelalaian atau sengaja sehingga dapat merugikan Negara, maka wajib pajak tersebut dikenakan sanksi sesuai dengan peraturan perundang-undangan perpajakan yang berlaku.Untuk SPT Tahunan Wajib Pajak Orang Pribadi yang tidak lapor akan dikenakan sanksi administrasi berupa denda sebesar Rp 100.000.

BAB V PENUTUP

A. Kesimpulan

Berdasarakan hasil penelitian tentang “Penerapan Electronic Filing (E- filing) Dalam Meningkatkan Kepatuhan Wajib Pajak Orang pribadi Dalam Menyampaikan Surat Pemberitahuan (SPT) Tahunan Pada Kantor Pelayanan Pajak Pratama Medan Petisah”, maka dapat disimpulkan hal-hal sebagai berikut :

1. Berdasarkan data dari tahun 2016-2017 jumlah wajib pajak orang pribadi yang terdaftar wajib Lapor SPT Tahuan di KPP Pratama Medan Petisah mengalami peningkatan sebesar 7,04% dan berhasil melebihi target yang ditetapkan, jumlah wajib pajak orang pribadi wajib lapor SPT terdaftar yang melapor pajak secara e-filing dari tahun 2017 ke tahun 2018 realisasinya telah mencapai target yang ditetapkan, Akan tetapi data tingkat kepatuhan wajib pajak pada tahun 2018 pelaporan SPT secara e- filing menurun sebesar 4,15% dibandingkan tahun 2017.

2. Kendala yang dihadapi oleh KPP Pratama Medan Petisah dalam upaya meningkatkan kepatuhan wajib pajak orang pribadi dalam pelaporan SPT Tahunan melalui system e-filing yaitu masih banyak wajib pajak yang belum begitu paham dan kurang mengerti mengenai pelaporan SPT Tahunan secara e-filing atau pelaporan secara online dengan menggunakan internet. Dalam hal penyampaian SPT Tahunan secara online kebanyakan wajib pajak lupa email dan tidak memiliki email , jaringan atau website terkadang tidak dapat diakses karena sistem e-filing

sedang down atau sibuk. Pada saat menyampaikan SPT Tahunan secara online terkadang wajib pajak lupa EFIN, sehingga proses penyampaian menjadi lama karena wajib pajak harus minta cetak ulang EFIN kembali.

Dan tidak jarang bukti potong yang diberikan oleh bendaharawan kepada wajib pajak salah sehingga memperlambat proses penyampaian SPT Tahunan secara online, karena setiap data yang dialporkann harus sesuai dengan bukti potong.

3. Strategi yang dilakukan oleh Kantor Pelayanan Pajak Pratama Medan Petisah dalam meningkatkan kepatuhan wajib pajak orang pribadi dalam menyampaikan SPT Tahunan

a. Mengadakan kegiatan sosialisasi dan pelatihan SPT melaui system e- filing untuk mempersiapkan, memproses dan melaporkan SPT ke Kantor Pajak secara benar dan teratur

b. Membentuk Satuan Tugas (Satgas) Tim SPT Tahunan untuk membantu wajib pajak dalam melakukan pelaporan pajak secara e- filing

c. Membuat spanduk, brosur dan lain sebagainya mengenai tata cara pelaporan SPT Tahunan Orang Pribadi melalui sistem e-filing

d. Membuat Pojok Pajak e-filing yang dilaksanakan di mall dan di beberapa tempat dalam rangka membantu wajib pajak dalam melaporkan SPTnya secara e-filing

B. Saran

Berdasarkan hasil penelitian yang sudah penulis kemukakan, maka saran yang dapat peneliti berikan adalah sebagai berikut :

1. Berdasarkan penelitian yang sudah penulis kemukakan, tingkat kepatuhan wajib pajak orang pribadi dalam melaporkan surat pemberitahuan (SPT) Tahunannya secara e-filing masih rendah, untuk itu KPP Pratama Medan Petisah harus lebih giat lagi dalam melakukan sosialisasi tentang pentingnya melaporkan surat pemberitahuan (SPT) Tahunan serta sanksi-sanksi jika tidak melaporkan SPTnya.

2. Untuk Kantor Pajak Pelayanan Pajak Pratama Medan Petisah hendaknya lebih mengoptimalkan sosialisai dan pengarahan kepada wajib pajak dalam melaporkan SPT secara elektronik serta upaya jemput bola ke lokasi-lokasi dimana wajib pajak bekerja ataupun sering berkumpul, misalnya di kompleks perkantoran, kawasan industri, mall dan pusat perbelanjaan, agar wajib pajak dapat melaporkannya secara sendiri sesuai dengan sistem pemungutan pajak di Indonesia yaitu Self Assesment System.

3. Untuk wajib pajak agar dapat melaporkan SPT Tahunan lebih awal dengan cara mengisi sendiri melalui situs DJP Online ataupun datang ke Kantor Pajak pada awal bulan untuk menghindari terjadinya server down pada akhir masa SPT. Dan hendaknya Wajib Pajak khususnya Wajib Pajak Orang Pribadi agar berkonsultasi terlebih dahulu kepada Account Representative (AR) di KPP Pratama Medan Petisah sebelum melaporkan Surat Pemberitahuan (SPT)

DAFTAR PUSTAKA

BUKU:

Mardiasmo, 2106, Perpajakan Edisi Revisi Tahun 2016, Penerbit Andi, Yogyakarta.

Siti Kurnia Rahayu, (2010), Perpajakan Indonesia: Konsep dan Aspek Formal.Yogyakarta: Penerbit Graha Ilmu.

Soemitro, Rochmat. 1993. Asas dan Dasar Perpajakan. Bandung : PT. Eresco Suandy, Erly. 2013. Hukum Pajak, Edisi 5, Jakarta: Salemba Empat

Waluyo, 2013, Perpajakan Indonesia. Edisi Kesebelas, Jakarta: Salemba Empat.

Peraturan Perundang-undangan

Undang-undang Republik Indonesia Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan

Sumber lain

https://www.online-pajak.com/sistem-pemungutan-pajak