231

Jurnal Akuntansi Trisakti ISSN : 2339-0832 (Online) Volume. 7 Nomor. 2 September 2020 : 231-246

Doi : http://dx.doi.org/10.25105/jat.v7i2.7446

PENGARUH PENGAWASAN INTERNAL, AKUNTABILITAS DAN

TRANSPARANSI TERHADAP KINERJA PEMERINTAH DAERAH

KABUPATEN SLEMAN

Bambang Jatmiko

Program Studi Akuntansi, Fakultas Ekonomika dan Bisnis, Universitas Muhammadiyah Yogyakarta

*Korespondensi: bambang_jatmiko65@yahoo.com Abstract

This study gets empirical evidence effect of Internal Oversight, Accountability and Transparency to Sleman Government. This research was conducted in all Regional Work Units in Sleman Regency which obtained 48 SKPD. The research method usessurvey, quantitative data and types of data consisting of primary data obtained by distributing questionnaires that will be distributed to all SKPDs with 144 respondents and 122 questionnaires that can be reprocessed. The sample in this study were government employees who met the specified criteria. The results of the study indicate that; 1) Internal Supervision impact positively and significantly on the performance of the Regional Government of Sleman Regency; 2) Accountability influences positively and significantly on the performance of the Regional Government of Sleman Regency; 3) Transparency affects positively and significantly on the performance of the Regional Government of Sleman Regency.

Keywords: Accountability; Internal control; Transparency and the Performance of the Regional Government

Submission date: 2020-07-29 Accepted date: 2020-09-21

PENDAHULUAN

Pentingnya tentang kinerja pemerintah daerah juga dinyatakan dalam Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintah Daerah, yang menyatakan bahwa bahwa efisiensi dan efektivitas penyelenggaraan pemerintahan daerah perlu ditingkatkan. Hal yang harus diperhatikan antara lain aspek-aspek hubungan antara Pemerintah Pusat dengan daerah dan antar daerah, potensi dan keanekaragaman daerah, serta peluang dan tantangan persaingan global dalam kesatuan sistem penyelenggaraan pemerintahan negara. Menurut Peraturan Presiden Peraturan Presiden Republik Indonesia Nomor 29 Tahun 2014 Tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah menjelaskan bahwa Kinerja adalah keluaran/hasil dari kegiatan/program yang telah atau hendak dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas terukur.

232 Pengaruh Pengawasan Internal, Akuntabilitas dan Transparansi_______________

Tolak ukur keberhasilan organsiasi tidak hanya diukur dari Surplus atau defisit dalam laporan keuangan. Karena sifat dasarnya yang tidak mencari profit, keberhasilan sebuah organisasi sektor publik juga harus diukur dari kinerjanya (Almanda, 2012). (Jitmau et al., 2017) menyatakan bahwa Kinerja instansi pemerintah itu berkaitan erat dengan akuntabilitas. Penerapan berbagai aturan perundang-undangan yang ada terkait dengan konsep akuntabilitas dan transparansi dalam pengelolaan keuangan diharapkan dapat mewujudkan pengelolaan pemerintah daerah yang baik dan berpihak kepada rakyat. Implementasi akuntabilitas dan transparansi dalam pengelolaan keuangan daerah diharapkan mampu meningkatkan kinerja pemerintah daerah (Wiguna, S, 2015). Terdapat beberapa faktor yang mempengaruhi kinerja, diantaranya yaitu pengawasan internal. Pengawasan ini bertujuan untuk mencegah sedini mungkin terjadinya penyimpangan, pemborosan, penyelewengan, hambatan, kesalahan, dan kegagalan dalam mencapai tujuan dan pelaksanaan tugas-tugas organisasi (Almanda, 2012). Pengawasan internal adalah semua proses dalam kegiatan audit, evaluasi, review, pemantauan dan kegiatan pengawasan lain terhadap penyelenggaraan tugas dan fungsi organisasi dalam rangka memberikan keyakinan yang memadai bahwa kegiatan telah dilaksanakan sesuai dengan tolok ukur yang telah ditetapkan secara efektif dan efesien untuk kepentingan pimpinan dalam mewujudkan tata kepemerintahan yang baik (Peraturan Pemerintah No.60 Tahun 2008 Tentang Sistem Pengendalian Internal, 2008). (Cholis & Fadli, 2008) menemukan bahwa terdapat pengaruh signifikan sistem pengendalian internal pemerintah kinerja instansi pemerintah.

Akuntabilitas merupakan konsep terkait dengan mekanisme pertanggungjawaban dari satu pihak ke pihak yang lain. (Jitmau et al., 2017) menyatakan bahwa Kinerja instansi pemerintah itu berkaitan erat dengan akuntabilitas. Untuk memantapkan mekanisme akuntabilitas, diperlukan manajemen kinerja yang baik. Penerapan berbagai aturan perundang-undangan yang ada terkait dengan konsep akuntabilitas dan transparansi dalam pengelolaan keuangan diharapkan dapat mewujudkan pengelolaan pemerintah daerah yang baik dan berpihak kepada rakyat. Menurut (Peraturan Presiden Republik Indonesia Nomor 29 Tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah, 2014) menjelaskan bahwa akuntanbilitas Sistem Akuntabilitas Kinerja Instansi Pemerintah, yang selanjutnya disingkat SAKIP, adalah rangkaian sistematik dari berbagai aktivitas, alat, dan prosedur yang dirancang untuk tujuan penetapan dan pengukuran, pengumpulan data, pengklasifikasian, pengikhtisaran, dan pelaporan kinerja pada instansi pemerintah, dalam rangka pertanggungjawaban dan peningkatan kinerja instansi pemerintah.

Aspek lain yang mempengaruhi kinerja suatu Pemerintah Daerah adalah transparansi. Beberapa penelitian yang menguji pengaruh transparansi terhadap kinerja pemerintah daerah diantaranya (Purnama & Nadirsyah, 2016), (Premananda & Latrini, 2017), penelitian (Umar et al., 2018), serta (Saputra & Darwanis, 2014), menyatakan bahwa ada pengaruh transparansi terhadap kinerja pemerintah daerah. Dengan transparansi yang dilakukan secara baik dan memang benar transparan maka akan memberikan pengetahuan langsung kepada publik dan pengawasan yang lebih baik kepada Dewan Perwakilan Rakyat Daerah, dan kinerja pemerintah daerah secara khusus dan umum dapat meningkat sesuai kegiatan yang telah dilakukan dan diawasi.

Fenomena tentang akuntabilitas, pengawasan internal dan Transparansi pada pemerintah daerah Kabupaten Sleman dapat dilihat dari opini audit yang dicapai pada laporan keuangan daerah Kabupaten Sleman selama tahun 2012 sampai 2018 seperti tampak pada Tabel 1.

___________________________________________________Bambang Jatmiko 233

Tabel 1

Hasil Opini Audit LK pemerintah daerah Kabupaten Sleman

No Tahun Opini Audit Opini Audit

1 2012 WTP DPP Opini Wajar Tanpa Pengecualian Dengan Paragraf Penjelas (unqualified opinion with modified wording)

2 2013 WTP Opini Wajar Tanpa Pengecualian (unqualified opinion)

3 2014 WTP Opini Wajar Tanpa Pengecualian (unqualified opinion)

4 2015 WTP Opini Wajar Tanpa Pengecualian (unqualified opinion)

5 2016 WTP Opini Wajar Tanpa Pengecualian (unqualified opinion)

6 2017 WTP Opini Wajar Tanpa Pengecualian (unqualified opinion)

7 2018 WTP Opini Wajar Tanpa Pengecualian (unqualified opinion)

Berdasarkan tabel 1 menunjukkan bahwa hasil opini audit pada laporan keuangan daerah kabupaten Sleman sebagian besar adalah Wajar tanpa pengecualian. Namun demikian pada tahun 2012 opini wajar tanpa pengecualian yang dicapai masih dilengkapi dengan paragraf penjelas (WTP DPP), Opini WTP-DPP dikeluarkan karena dalam keadaan tertentu auditor harus menambahkan suatu paragraf penjelasan dalam laporan audit, meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian atas laporannya. Beberapa keadaan yang menyebabkan ditambahkannya paragraf penjelasan misalnya, adanya ketidakkonsistenan penerapan prinsip akuntansi, kemudian adanya keraguan tentang kelangsungan hidup lembaga pengelola keuangan. Selain itu, juga bisa karena auditor setuju dengan suatu penyimpangan dari prinsip akuntansi yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan atau adanya penekanan atas suatu hal.

Penelitian ini merupakan pengembangan dari penelitian yang dilakukan oleh (Cholis & Fadli, 2008) mengenai “Pengendalian Intern Pemerintah Dan Akuntabilitas Publik Terhadap Kinerja Instansi Pemerintah Di Kota Bengkulu (Studi Pada OPD Kota Bengkulu)”. Adapun perbedaan penelitian ini dengan yang sebelumnya adalah pertama, lokasi penelitian, peneliti sebelumnya melakukan penelitian pada kota bengkuli sedangkan penelitian ini dilakukan di Satuan Kerja Perangkat Daerah Pemerintah Kabupaten Sleman. Kedua, penelitian sebelumnya menggunakan 2 variabel independen yaitu pengendalian internan pemerintah dan akuntabilitas sedangkan di penelitian ini ditambahkan 1 variabel lagi yaitu Transparansi. Batasan Masalah Dalam penelitian ini penulis membatasi permasalahan yang akan dibahas, yaitu Pengaruh Pengawasan Internal, Akuntabilitas dan Transparansi terhadap Kinerja Pemerintah Daerah Kabupaten Sleman. Dengan demikian tujuan yang ingin dicapai dalam penelitian ini adalah untuk menguji dan membuktikkan secara empiris pengaruh Pengawasan Internal, Akuntabilitas, dan Transparansi terhadap Kinerja Pemerintah Desa.

REVIU LITERATUR DAN HIPOTESIS Stewardship Theory

Teori stewardship merupakan suatu keadaan dimana manajer sebagai steward lebih berfokus pada kepentingan bersama atau tujuan organisasi bukan pada keinginan pribadi (Jannah, 2016). Teori tersebut mengasumsikan bahwa adanya hubungan yang kuat antara kepuasan dan kesuksesan organisasi. Steward akan melindungi dan

234 Pengaruh Pengawasan Internal, Akuntabilitas dan Transparansi_______________

memaksimalkan kekayaan organisasi dengan kinerja perusahaan, sehingga dengan demikian fungsi utilitas akan maksimal. Asumsi penting dari stewardship adalah manajer meluruskan tujuan sesuai dengan tujuan pemilik. Namun demikian tidak berarti steward tidak mempunyai kebutuhan hidup.

Dalam Stewardship Theory, selaku steward dalam hal ini adalah pemerintah dengan fungsi pengelola sumber daya dan yang menjadi principal adalah rakyat selaku pemilik sumber daya. Terjadi kesepakatan yang terjalin antara pemerintah (steward) dan rakyat (principal) berdasarkan kepercayaan, kolektif sesuai tujuan organisasi.”Dalam konteks organisasi sektor publik akuntabilitas merupakan kewajiban pemerintah sebagai pemegang amanah (steward) untuk mempertanggungjawabkan kegiatannya kepada rakyat sebagai pihak pemberi amanah (principal) dengan mengungkap segala informasi, baik keberhasilan maupun kegagalan yang dialami oleh organisasi tersebut. Organisasi sektor publik memiliki tujuan memberikan pelayanan kepada publik dan dapat di pertanggungjawabkan kepada masyarakat (publik) sehingga teori stewardship dapat diterapkan dalam model kasus organisasi sektor publik. Hal ini didukung oleh penelitian yang dilakukan oleh (Haliah, 2012) dalam penelitiannya bahwa organisasi sektor publik seperti pemerintahan dan perusahaan non-profit oriented sangat sesuai dengan stewardship theory. Manajemen pemerintah lebih banyak bertindak sebagai steward karena dipengaruhi oleh jenis layanan yang diberikan, tingkat kapasitas manajemen publik, jenis insentif dan sanksi yang digunakan, serta frekuensi informasi yang diperlukan (Slyke, 2007).

Makna Stewardship Theory dalam implikasi penelitian ini menjelaskan bahwa manajemen SKPD di Kabupaten Sleman dituntut untuk memberikan pelayanan (bertindak sebagai steward/pelayan) bagi kepentingan principal (masyarakat). Dengan demikian manajemen di lingkungan SKPD lebih dominan bertindak sebagai steward dibandingkan sebagai agent. Hal tersebut didukung penelitian yang dilakukan oleh (Slyke, 2007) yang menyatakan bahwa manajemen pemerintahan lebih banyak bertindak sebagai steward karena dipengaruhi oleh jenis layanan yang diberikan, tingkat kapasitas manajemen publik, jenis insentif dan sanksi yang digunakan, dan juga frekuensi informasi yang diperlukan.

Pengawasan Internal

(Rai, 2008) menyatakan bahwa sistem pengawasan intern adalah kebijakan dan prosedur yang dirancang untuk memberikan keyakinan yang memadai bagi manajemen bahwa organisasi mencapai tujuan dan sasarannya. Pengawasan internal ini diterapkan untuk mencapai tujuan dan meminimalisir hal-hal yang mungkin terjadi diluar rencana, pengawasan intern juga meningkatkan efisiensi, mencegah timbulnya kerugian atas aktiva, mempertinggi tingkat keandalan data dalam laporan keuangan dan mendorong dipatuhinya hukum dan peraturan yang telah ditetapkan. Maka pada dasarnya pengawasan intern merupakan tindakan yang bersifat aktif, karena mencari tindakan perbaikan apabila terjadi hal-hal yang menyimpang dari apa yang ditetapkan. Hal ini, sependapat dengan penelitian (Djiloy, 2016) menyatakan bahwa sistem pengawasan intern berpengaruh positif dan signifikan terhadap kinerja SKPD pemerintah. Hal ini juga didukung oleh temuan dalam penelitian (Azlina & Amelia, 2014) menyatakan bahwa sistem pengendalian intern berpengaruh signifikan terhadap kinerja pemerintah. Dalam penelitian (Anisatu et al., 2016) menemukan bahwa pengawasan internal berpengaruh signifikan terhadap kinerja keuangan daerah. Berdasarkan kajian teori dan telaah penelitian sebelumnya maka hipotesis penelitian ini adalah:

___________________________________________________Bambang Jatmiko 235

H1: Pengawasan internal berpengaruh positif terhadap kinerja pemerintah daerah.

Akuntabilitas

Akuntabilitas manajerial menuntut lembaga publik untuk melakukan pengelolaan organisasi secara efektif dan efisien. Setiap proses dalam organisasi harus dipertanggungjawabkan untuk menghindari ketidakefektifan organisasi. Akuntabilitas program berkaitan dengan pertimbangan apakah tujuan yang ditetapkan dapat dicapai atau tidak, dan apakah organisasi telah mempertimbangkan alternatif program yang memberikan hasil optomal dengan biaya yang seminimal mungkin. Akuntabilitas kebijakan terkait dengan pertanggungjawaban lembaga pubik atas kebijakan-kebijakan yang diambil. Akuntabilitas keuangan berkaitan dengan pertanggungjawaban lembaga publik untuk menggunakan uang publik secara ekonomi, efisien dan efektif, tidak ada pemborosan dan kebocoran dana serta korupsi. Dalam penelitian (Purnama & Nadirsyah, 2016) menemukan bahwa akuntanbilitas berpengaruh terhadap kinerja pemerintah daerah. Hasil ini didukung dengan penelitian (Putra, 2018) yang menemukan bahwa akuntabilitas publik berpengaruh terhadap kinerja pemerintah daerah. (Saputra & Darwanis, 2014) juga menemukan bahwa Akuntabilitas berpengaruh terhadap kinerja SKPD Aceh Selatan. Kinerja SKPD diharapkan dapat meningkat dengan adanya akuntabilitas publik yang tinggi dari setiap kegiatan aparatur pada semua tingkatan SKPD. Dengan adanya akuntabilitas publik, pemerintah daerah bisa memberikan pertanggungjawaban atas semua kegiatan yang dilaksanakan sehingga kinerja pemerintah daerah dapat dinilai baik oleh pihak internal, maupun pihak eksternal. Hal ini menegaskan pentingnya akuntabilitas publik dalam peningkatan kinerja SKPD. Berdasarkan temuan penelitian tersebut maka hipotesis penelitian ini adalah sebagai berikut:

H2: Akuntabilitas berpengaruh positif terhadap kinerja pemerintah daerah.

Transparansi

Pertanggungjawaban pemerintah terhadap warganya salah satu cara dilakukan dengan menggunakan prinsip transparansi (Jitmau et al., 2017). Melalui transparansi penyelenggaraan pemerintah, masyarakat diberikan kesempatan untuk mengetahui kebijakan atau keputusan yang telah ditetapkan oleh pemerintah (Jitmau et al., 2017). Dengan adanya transparansi dalam aktivitas urusan publik salah satunya di bidang administrasi keuangan dapat memudahkan pengawasan terhadap pemerintahan. Pengawasan yang dilakukan oleh masyarakat dapat mencegah terjadinya pelanggaran dalam pemerintahan. Transparansi dapat mendorong kinerja karyawan pemerintah untuk bekerja lebih baik dalam mengambil kebijakan pemerintah dan melaksanakan kegiatan-kegiatan pemerintah. Menurut (Premananda & Latrini, 2017); (Purnama & Nadirsyah, 2016); (Saputra & Darwanis, 2014); (Umar et al., 2018) menyatakan bahwa transparansi berpengaruh signifikan terhadap kinerja pemerintah daerah. Transparansi dalam pengelolaan pemerintah dapat menekankan kepada pemerintah untuk terbuka akan hak-hak masyarakat dalam menerima informasi yang akurat dan jujur mengenai kebijakan dan program pemerintah. Dengan demikian pemerintah akan menampilkan pemerintah akan bekerja sesuai dengan peraturan yang berlaku maka kinerja pemerintah daerah pun akan meningkat. Berdasarkan uraian tersebut, maka dapat ditarik kesimpulan sementara (hipotesis) ketiga yaitu: ”

236 Pengaruh Pengawasan Internal, Akuntabilitas dan Transparansi_______________

METODE PENELITIAN

Adapun subyek penelitian dalam tulisan ini adalah pegawai SKPD di Kabupaten Sleman yang menempati posisi jabatan pimpinan, staff dan karyawan. Obyek penelitian merupakan sesuatu menjadi sasaran penelitian. Adapun Obyek penelitian dalam tulisan ini meliputi: (1) Pengawasan Internal (2) Akuntabilitas, (2) Transparansi, dan (4) Kinerja Pemerintah Daerah Kabupaten Sleman. Populasi dari penelitian ini adalah pejabat atau pegawai pada satuan kerja perangkat daerah (SKPD) yang ada di dinas Kabupaten Sleman Provinsi Daerah istimewa Yogyakarta. Setiap sampel masing-masing terdiri dari tiga responden yaitu Kepala Sub Bagian Keuangan, Bendahara Pengeluaran, Pembantu Bendahara. direncanakan pada setiap Dinas diberikan tiga kuesioner, sehingga jumlah kuesioner yang rencana akan disebar 144 kuesioner. Data primer ini dikumpulkan dengan metode kuesioner. Dalam penelitian ini pengumpulan data melalui angket penelitian yang berupa kuesioner, yaitu menyebarkan daftar pertanyaan (kuesioner) yang akan diisi dan dijawab oleh responden yang merupakan karyawan dan staff dibagian akuntansi dan keuangan di Dinas-dinas yang terdapat di Kabupaten Sleman. Jenis pengukuran yang digunakan dalam penelitian ini yaitu dengan skala likert.

Definisi Operasional Variabel

Kinerja pemerintah daerah dapat diukur berbasis value for money. Adapun elemen pengukuran kinerja pemerintah daerah berbasis value for money menurut (Mardiasmo, 2004) yaitu; ekonomis; efisiensi; dan efektivitas. Pengawasan internal menurut (Jatmiko & Lestiawan, 2016) menyebutkan bahwa terdapat komponen dalam struktur pengawasan internal yaitu; lingkungan pengawasan; pertimbangan risiko; kegiatan pengawasan; komunikasi dan informasi; dan pemantauan. Mengacu pada Sistem Akuntabilitas Kinerja Instansi Pemerintah (SAKIP) bahwa terdapat lima instrumen yang digunakan untuk mengukur pencapaian kewajiban oleh pemerintah. Kelima instrumen tersebut yaitu; rencana strategis (RENSTRA); rencana kinerja; pengukuran kinerja; evaluasi kinerja; dan analisis akuntabilitas kinerja. Variabel transparansi dapat diukur menurut (Kristianten, 2006) dengan indikator; kesediaan dan aksesibilitas dokumen; kejelasan dan kelengkapan informasi; keterbukaan proses; dan kerangka regulasi yang menjamin transparansi. Sedangkan untuk variabel transparansi menurut (Krina & Lalolo, 2003) dapat diukur dengan; akses informasi yang mudah; adanya penyusunan mekanisme pengaduan tentang pelanggaran; adanya informasi melalui media massa dan lembaga non pemerintahan; adanya informasi tentang prosedur, biaya, dan tanggung jawab.

HASIL DAN PEMBAHASAN

Penyebaran kuesioner yang dibagikan yaitu sebanyak 144 kuesioner. Berdasarkan kuesioner yang disebarkan adapun kuesioner yang dapat kembali dengan memenuhi syarat untuk diolah yaitu sebanyak 122 kuesioner. Adapun berdasarkan hasil tersebut tingkat pengembalian kuesioner yaitu sebesar 84,7%. Berikut adalah tabel rincian pengiriman dan pengembalian kuesioner.

___________________________________________________Bambang Jatmiko 237

Tabel 2

Rincian Pengiriman dan Pengembalian Kuesioner

Keterangan Jumlah

Kuesioner yang disebar 144

Kuesioner yang tidak Kembali 22

Kuesioner yang Kembali 122

Kuesioner yang tidak memenuhi syarat 0

Kuesioner yang memenuhi syarat 122

Tingkat pengembalian keusioner 84,7%

Adapun deskripsi hasil olah data secara deskripsi terkait dengan pengawasan internal, akuntabilitas, transparansi, dan kinerja pemerintah daerah dapat dijelaskan sebagai berikut. Statistik deskriptif terkait pengawasan internal dinyatakan bahwa rata-rata sebesar 49% yang artinya bahwa pengawasan internal cukup baik sehingga SKPD masih banyak kelonggaran terkait dengan penggunaan dan pengelolaan anggaran. Statistik deskriptif akuntabilitas menunjukkan bahwa rata-rata sebesar 52% yang artinya sudah baik. Statistik deskriptif terkait transparansi dinyatakan bahwa rata-rata sebesar 69% yang artinya bahwa transparansi sudah baik. Statistik deskriptif kinerja pemerintah daerah menunjukkan bahwa rata-rata sebesar 65% yang artinya sudah baik.

Tabel 3 Statistik Deskriptif

N Minimum Maximum Mean Deviation Std.

Pengawas Internal Akuntabilitas Transparansi

Kinerja Pemerintah Daera Valid N (listwise) Valid N (listwise) 122 122 122 122 122 65 25 14 11 14 8 50 35 45 68,02 37,93 28,25 34,13 11,736 8,054 4,119 5,052

Tabel 3 menunjukkan hasil statistik deskriptif. Variabel Pengawasan Internal jawaban minimum responden sebesar 25 sedangkan jawaban maksimum sebesar 8 dan rata-rata total jawaban adalah 68,02 dengan standar deviasi sebesar 11,736. Pada variabel Akuntabilitas jawaban minimum responden sebanyak 14 sedangkan jawaban maksimum sebesar 50 dan rata-rata total jawaban adalah 37,93 dengan standar deviasinya sebesar 8,054. Pada variabel Transparansi jawabam minimum responden sebesar 11 sedangkan jawaban maksimum sebesar 35 dan rata-rata total jawaban adalah 28,25 dengan standar deviasinya sebesar 4,119. Pada variabel Kinerja Pemerintah Daerah, jawaban minimum responden sebesar 14 sedangkan jawaban maksimum sebesar 45 dan rata-rata total jawaban adalah 34,13 dengan standar deviasi sebesar 5,052.

Pengujian validitas menggunakan uji Pearson Correlation adapaun hasil uji validitas dapat dilihat pada lampiran 1. Keseluruhan item pertanyaan kuesioner pada penelitian ini memiliki nilai Peasron Correlation lebih dari (Sig. (2-tailed) <0,05),

238 Pengaruh Pengawasan Internal, Akuntabilitas dan Transparansi_______________

yang berarti masing-masing item dari variabel Pengawasan Internal, Akuntabilitas, Transparansi dan Kinerja Pemerintah Daerah adalah valid. Dengan demikian syarat validitas dari alat ukur terpenuhi. Jawaban responden diuji tingkat reliabilitas menggunakan cronbach alpha. Hasil jawaban responden untuk setiap variabel memiliki nilai lebih dari 0,90 yang menunjukkan bahwa hasil jawaban yang dapat dipercaya.

Pengujian reliabilitas menggunakan koefisien Alpha Cronbach adapaun hasil uji reliabilitas dapat dilihat pada lampiran 2. Variabel pengawasan internal menunjukkan nilai 0,944 > 0,90 yang menunjukkan reliabilitas sempurna. Variabel akuntabilitas menunjukkan nilai 0,939 > 0,90 yang menunjukkan reliabilitas sempurna. Variabel transparansi menunjukkan nilai 0,905 > 0,90 yang menunjukkan reliabilitas sempurna.

Uji Asumsi Klasik

Pengujian asumsi klasik menggunakan uji normalitas, multikoleniaritas, dan heterokedastisitas. Uji normalitas penelitian ini menggunakan uji One Sample Kolomogrov Smirnov Test yang menunjukkan nilai Asymp.‘Sig (2-tailed) sebesar 0,073 yang lebih tinggi dari 0,05. Sehingga dikatakan data residual berdistribusi normal. Uji multikoleniaritas pada penelitian ini menggunakan pembanding perhitungan nilai tolerance serta variance inflation factor (VIF). Hasil perhitungan nilai Variance Inflation Factor (VIF) untuk variabel pengawasan internal yaitu 2,143; variabel akuntabilitas yaitu 1,879; dan variabel transparansi yaitu 1,465 dengan secara keseluruhan di atas nilai toleransi 0,10. Karenanya dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel bebas dalam model regresi.

Uji heterokedastisitas dalam penelitian ini menggunakan uji glesjer. Hasil uji glesjer untuk variabel pengawasan internal yaitu 0,895; variabel akuntabilitas yaitu 0,330; variabel transparansi yaitu 0,271 yang secara keseluruhan di atas nilai sih 0,05. Karenanya dapat disimpulkan tidak terjadi masalah heteroskedastisitas.

Uji Hipotesis dan Analisis Data

Penelitian ini menggunakan uji regresi berganda untuk melihat pengaruh Pengawasan Internal, Akuntabilitas dan Transparansi terhadap Kinerja Pemerintah Daerah Kabupaten Sleman. Adapun hasil uji T yaitu sebagai berikut;

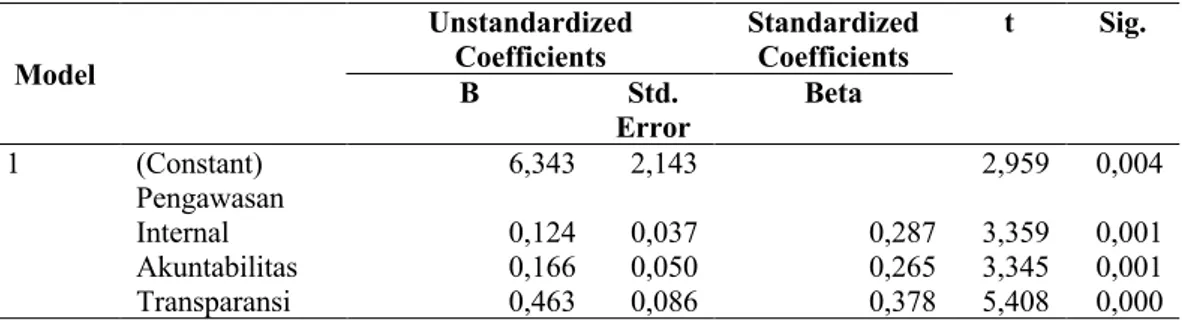

Tabel 6 Uji T

Model

Unstandardized

Coefficients Standardized Coefficients t Sig.

B Std. Error Beta 1 (Constant) Pengawasan Internal Akuntabilitas Transparansi 6,343 0,124 0,166 0,463 2,143 0,037 0,050 0,086 0,287 0,265 0,378 2,959 3,359 3,345 5,408 0,004 0,001 0,001 0,000

___________________________________________________Bambang Jatmiko 239

Tabel 6 di atas menunjukkan hasil uji T. Berdasarkan tabel tersebut maka persamaan regresi yang didapat adalah sebagai berikut:

Y =6,343 + 0,124X1 + 0,166X2 + 0,463X3 + e

Berdasarkan hasil uji hipotesis pertama diperoleh nilai koefisien regresi positif sebesar 0,124 dengan nilai signifikansi 0,001 < alpha 0,05. Artinya Pengawasan Internal berpengaruh terhadap Kinerja Pemerintah Daerah. Berdasarkan hasil tersebut dapat disimpulkan bahwa hipotesis pertama diterima. Berdasarkan hasil uji hipotesis kedua diperoleh nilai koefisien regresi positif sebesar 0,166 dengan nilai signifikansi 0,001 < alpha 0,05. Artinya Akuntabilitas berpengaruh positif signifikan terhadap Kinerja Pemerintah Daerah. Maka dapat disimpulkan hipotesis kedua diterima. Berdasarkan hasil uji hipotesis ketiga diperoleh nilai koefisien regresi positif sebesar 0,463 dengan nilai signifikansi 0,000 < alpha 0,05. Artinya Transparansi berpengaruh positif terhadap Kinerja Pemerintah Daerah. Maka dapat disimpulkan hipotesis ketiga diterima.

Penelitian ini melakukan uji F untuk menguji pengaruh variabel independen terhadap variabel dependen secara simultan. Adapun berikut adalah tabel hasil uji F sebagai berikut;

Tabel 7 Hasil Uji F

Model Sum of

Squares df Square Mean F Sig.

1 Regression Residual Total 1874,980 1212,922 3087,902 3 118 121 624,993 10,279 60,803 0,000

Tabel 7 menunjukkan nilai F hitung sebesar 60,803 lebih besar dari nilai sig 0,000 < alpha (0,05). Hal ini menunjukkan bahwa variabel Pengawasan Internal, Akuntabilitas, dan Transparansi secara bersama-sama berpengaruh terhadap Kinerja Pemerintah Daerah.

Penelitian ini melakukan uji determinai menggunakan untuk mengukur tingkat kemampuan model dalam menerangkan variabel independen maupun variabel dependen. Berikut adahal tabel hasil uji determinasi.

Tabel 8 Hasil Uji Determinasi

Model R R Square Adjusted R

Square Std. Error of the Estimate

1 0,779 0,607 0,597 3,206

Berdasarkan tabel 8 di atas menunjukkan hasil uji determinasi. Pada tabel tersebut diketahui bahwa Adjusted R Square sebesar 0,597 yang mengandung arti bahwa 59,7% Kinerja Pemerintah Daerah bisa dijelaskan oleh variabel Pengawasan

240 Pengaruh Pengawasan Internal, Akuntabilitas dan Transparansi_______________

Internal, Akuntabilitas, dan Transparansi sedangkan sisanya 40,3% dijelaskan oleh variabel lain di luar model.

Pengawasan Internal berpengaruh positif terhadap Kinerja Pemerintah

Berdasarkan uji hipotesis yang pertama (H1) menunjukkan bahwa Pengawasan Internal memiliki nilai koefisien regresi positif sebesar 0,124 dengan nilai signifikansi 0,001 < alpha 0,05. Artinya Pengawasan Internal berpengaruh terhadap Kinerja Pemerintah Daerah. Implementasi hasil uji antara pengawasan internal dan teori stewardship memberi makna bahwa pemerintah sebagai agent (pimpinan) dan rakyat sebagai principle (yang dilayani) tentu rakyat melalui Badan Pengawas Desa (BPD)/ Dewan Perwakilan Rakyat Daerah (DPRD) tetap melakukan kontrol sebagaimana tugas dan tanggungjawabnya meliputi; lingkungan pengawasan; pertimbangan risiko; kegiatan pengawasan; komunikasi dan informasi; dan pemantauan. Dapat dilihat dari (1) SKPD telah membuat standar perilaku dan kebijakan yang harus dipatuhi pegawainya. (3) Inspektorat mengawasi setiap aktivitas manajemen. (7) Pimpinan melakukan analisis risiko secara lengkap dan menyeluruh terhadap kemungkinan timbulnya pelanggaran terhadap sistem akuntansi. Dengan Pengawasan intern yang baik akan meminimalisir adanya penyimpangan yang terjadi selama proses pelaksanaan tugas dan juga untuk mendorong terwujudnya pertanggung jawaban atas pelaksanaan program atau kegiatan yang semakin lama semakin baik dalam rangka mewujudkan penyelenggaraan pemerintahan yang bersih, good governance, serta bebas korupsi, kolusi, dan nepotisme. Semakin baik pengawasan internal yang dilaksanakan akan memberikan dampak semakin baik kinerja pemerintah daerah yang dicapai (Sukmana & Anggarsari, 2009). Dengan pengawasan internal yang baik akan dapat meningkatkan kinerja pemerintah daerah yang dihasilkan oleh Satuan Kerja Perangkat Daerah.

Akuntabilitas berpengaruh positif signifikan terhadap Kinerja Pemerintah Daerah

Uji hipotesis yang kedua (H2) menunjukkan nilai koefisien regresi positif sebesar 0,166 dengan nilai signifikansi 0,001 < alpha 0,05. Artinya Akuntabilitas berpengaruh positif signifikan terhadap Kinerja Pemerintah Daerah. Implementasi hasil uji antara akuntabilitas dan teori stewardship memberi makna bahwa pemerintah sebagai agent (pimpinan) dan rakyat sebagai principle (yang dilayani) tentu harus mempertanggungjawabkan kepada BPD/DPRD meliputi rencana kinerja; pengukuran kinerja; evaluasi kinerja; dan analisis akuntabilitas kinerja. Dapat dilihat dari (1) Adanya keterkaitan yang erat antara pencapaian kinerja dengan program dan kebijakan. (2) Kejelasan sasaran anggaran suatu program harus dimengerti oleh semua aparat dan pemimpin. (3) Visi dan misi program perlu ditetapkan sesuai rencana strategik organisasi. Dengan adanya penerapan akuntabilitas akan tercipta kinerja instansi yang lebih baik. (Krina & Lalolo, 2003) menjelaskan akuntabilitas merupakan pertanggung jawaban pihak yang diberikan mandat untuk memerintah kepada mereka yang memberi mandat itu. Berbeda dengan transparansi yakni mempertanggungjawabkan apa yang telah dilakukan dengan memberi informasi yang relevan atau laporan yang terbuka pada pihak luar atau organisasi mandiri dan dipublikasikan (Haryatmoko, 2011).

___________________________________________________Bambang Jatmiko 241

Transparansi berpengaruh positif signifikan terhadap Kinerja Pemerintah Daerah

Uji hipotesis yang ketiga (H3) menunjukkan nilai koefisien regresi positif sebesar 0,463 dengan nilai signifikansi 0,000 < alpha 0,05. Artinya Transparansi berpengaruh positif terhadap Kinerja Pemerintah Daerah. Implementasi hasil uji antara transparansi dan teori stewardship memberi makna bahwa pemerintah sebagai agent (pimpinan) dan rakyat sebagai principle (yang dilayani) tentu harus harus memberikan keterbukaan terhadap informasi meliputi; akses informasi yang mudah; adanya penyusunan mekanisme pengaduan tentang pelanggaran; adanya informasi melalui media massa dan lembaga non pemerintahan; adanya informasi tentang prosedur, biaya, dan tanggung jawab. Dapat dilihat dari (1) SKPD menanggapi pengaduan mengenai pelanggaran peraturan dan permintaan suap. (2) Setiap pengaduan yang diajukan oleh individu direspon dengan cepat dan dapat dipertanggungjawabkan. (3) Laporan keuangan diinformasikan secara berkelanjutan kepada masyarakat. Coryanata (2014) menyatakan bahwa Transparansi ialah salah satu prinsip dari good governance dibangun atas dasar arus informasi yang bebas, seluruh proses pemerintahan, lembaga-lembaga dan informasi perlu diakses oleh pihak-pihak yang berkepentingan, dan informasi yang tersedia harus memadai untuk dapat dimengerti dan dipantau. (Krina & Lalolo, 2003) menyatakan bahwa transparansi adalah prinsip yang menjamin akses atau kebebasan bagi setiap orang untuk memperoleh informasi tentang penyelenggaraan pemerintahan yaitu informasi tentang kebijakan, proses pembuatan dan pelaksanaannya, serta hasil-hasil yang dicapai. Transparansi bertujuan untuk menjelaskan bagaimana pertanggungjawaban hendak dilaksanakan, metode apa yang dipakai untuk melaksanakan tugas, dan bagaimana realitas pelaksanaannya beserta dampaknya.

SIMPULAN, KETERBATASAN DAN SARAN

Simpulan

Penelitian ini dilakukan bertujuan untuk menguji dan membuktikan secara empiris faktor-faktor yang mempengaruhi Kinerja pemerintah daerah. Berikut adalah hasil dari penelitian ini; Pengawasan Internal berpengaruh positif signifikan terhadap Kinerja Pemerintah Daerah; Akuntabilitas berpengaruh positif signifikan terhadap Kinerja Pemerintah Daerah; dan Transparansi berpengaruh positif signifikan terhadap Kinerja Pemerintah Daerah.

Keterbatasan

Penelitian ini dilakukan dengan keterbatasan penelitian yang dapat mempengaruhi hasil penelitian. Adapun keterbatasan salam penelitian ini sebagai berikut: Penelitian ini hanya menggunakan metode survei melalui kuesioner dan tidak melakukan wawancara, sehingga informasi yang diperoleh hanya terbatas dari kuesioner yang telah diisi oleh para responden.

Implikasi dari sudut pandang ekonomi, penelitian ini berdampak pada pertumbuhan perkapita pemerintah daerah kabupaten Sleman. Dari sudut pandang sosial, penelitian ini berimplikasi pada pemberdayaan masyarakat meningkat dan pengangguran menurun. Dari sudut pandang lingkungan, penelitian ini berimplikasi pada tata kelola seluruh dinas dan badan di Kabupaten Sleman dapat meningkatkan pelayanan kepada masyarakat lebih cepat, memuaskan, dan tertib dokumen.

242 Pengaruh Pengawasan Internal, Akuntabilitas dan Transparansi_______________

Saran Untuk Penelitian Selanjutnya

Penelitian selanjutnya sebaiknya tidak hanya menggunakan metode survei melalui kuesioner, melainkan ditambah dengan melakukan wawancara. Sehingga informasi yang diperoleh tidak hanya terbatas dari kuesioner yang telah diisi oleh para responden.

DAFTAR PUSTAKA

Almanda. (2012). Pengaruh Pengawasan Intern dan Pengelolaan Keuangan Daerah Terhadap Kinerja Pemerintah Daerah. Universitas Komputer Indonesia.

Anisatu, L., Saptantinah, P. D., & Harimurti, F. (2016). Pengaruh Pengawasan Internal, Sistem Akuntansi Keuangan Daerah dan Pengelolaan Keuangan Daerah Terhadap Kinerja Keuangan Daerah Pemerintah Kabupaten Karanganyar (Survey Pada DPPKAD Kabupaten Karanganyar). Seminar Nasional Dan the 4th Call for Syariah Paper Peran Profesi Akuntansi Dalam Penanggulangan Korupsi ISSN 2460-0784.

Azlina, N., & Amelia, I. (2014). Pengaruh Good Governance dan Pengendalian Intern Terhadap Kinerja Pemerintah Kabupaten Pelalawan. Jurnal Akuntansi Universitas Jember, 12(2).

Cholis, N., & Fadli, F. (2008). Pengedanlian Intern Pemerintah dan Akuntabilitas Publik terhadap Kinerja Instansi Pemerintah di Kota Bengkulu (studi pada OPD Kota Bengkulu). Jurnal Akuntansi, 8(3), 145–154.

Djiloy, N. L. (2016). Pengaruh Pengawasan Intern, Perencanaan, dan Pelaksanaan Sistem Akuntansi Keuangan Daerah Terhadap Kinerja SKPD Pemerintah Daerah Kabupaten Sigi. E Jurnal Katalogis, 4(6), 70–82.

Haliah. (2012). Kualitas Informasi Laporan Keuangan Pemerintah Daerah Dan

Faktor-Faktor Yang Mempengaruhinya [UNHAS Makassar].

http://repository.unhas.ac.id/handle/123456789/3578+&cd=1&hl=id&ct=clnk&gl =id

Haryatmoko. (2011). Etika Publik Untuk Integritas Pejabat Publik dan Politisi. PT. Gramedia Pustaka Utama.

Jannah, M. (2016). Kompetensi Sumber Daya Manusia, Pemahaman Standar Akuntansi Pemerintah, Sistem Pengendalian Internal dan Peran Sarana Prasarana Pendukung terhadap Kualitas Laporan Keuangan Pemerintah Daerah (Studi Empiris pada Instansi Pemerintah Kabupaten Gunung Kidul. Universitas Muhammadiyah Yogyakarta.

Jatmiko, B., & Lestiawan, H. (2016). Key Success Factor Good Government Governance Serta Pengaruhnya Terhadap Kinerja Pemerintah (Surey pada Pemerintah Kabupaten Gunungkidul). Maksimum, 5(1), 32–49.

Jitmau, F., Kalangi, L., & Lambey, L. (2017). Pengaruh Akuntabilitas, Transparansi dan Fungsi Pemeriksaan Intern Terhadap Kinerja Pemerintah Daerah (Studi Empiris Di Kabupaten Sorong). E-Journal Fakultas Ekonomi Dan Bisnis Universitas Sam Ratulangi.

Krina, P., & Lalolo, L. (2003). Indikator dan Alat Ukur Prinsip Akuntabilitas, Transparansi & Partisipasi. Sekretariat Good Public Governance Bappenas. Kristianten. (2006). Transparansi Anggaran Pemerintah. Rineka Cipta.

___________________________________________________Bambang Jatmiko 243

Peraturan Pemerintah No.60 Tahun 2008 Tentang Sistem Pengendalian Internal, (2008).

Peraturan Presiden Republik Indonesia Nomor 29 Tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah, (2014).

Premananda, N. L. P. U., & Latrini, N. M. Y. (2017). Pengaruh Akuntabilitas, Transparansi, Dan Partisipasi Anggaran Terhadap Kinerja Anggaran Pada Pemerintah Kota Denpasar. E-Jurnal Akuntansi Universitas Udayana, 18(3), 2451–2476.

Purnama, F., & Nadirsyah. (2016). Pengaruh Pengawasan Keuangan Daerah, Akuntabilitas, Dan Transparansi Pengelolaan Keuangan Daerah Terhadap Kinerja Pemerintah Daerah Pada Kabupaten Aceh Barat Daya. Jurnal Ilmiah Mahasiswa Ekonomi Akuntansi (JIMEKA), 1(2), 1–15.

Putra, W. E. (2018). Analisis pengaruh pengawasan fungsional, akuntabilitas publik dan peningkatan pelayanan publik terhadap kinerja pemerintah daerah (studi empiris pada skpd di provinsi jambi). Urnal Akuntansi Dan Pajak, 18(2), 181– 187.

Rai, A. G. I. (2008). Audit Kinerja pada Sektor Publik. Salemba Empat.

Saputra, D. S., & Darwanis, A. S. (2014). Pengaruh transparansi, akuntabilitas dan komitmen organisasi terhadap kinerja satuan kerja perangkat daerah (studi pada pemda kabupaten aceh selatan). Jurnal Akuntansi Program Pascasarjana Universitas Syiah Kuala, 76–84.

Slyke, V. D. M. (2007). Agents or stewards: Using theory to understand the government-nonprofit social service contracting relationship. Journal of Public Administration Research and Theory, 17(2), 157–187.

Umar, Z., Syawalina, C. F., & Khairunnisa. (2018). Pengaruh Akuntabilitas Dan Transparansi Pengelolaan Keuangan Daerah Terhadap Kinerja Instansi Inspektorat Aceh. KOLEGIAL, 6(2), 136 – 148.

Wiguna, S, B. (2015). Pengaruh Pengawasan Keuangan Daerah, Akuntabilitas Dan Transparansi Pengelolaan Keuangan Daerah Terhadap Kinerja Pemerintah Daerah Kabupaten Buleleng. Universitas Pendidikan Ganesha Singaraja.

244 Pengaruh Pengawasan Internal, Akuntabilitas dan Transparansi_______________

Lampiran 1

Hasil Uji Validitas

No Item Pertanyaan Pearson

Correlation Sig. (2-tailed) Keterangan

1 x1.1 0,799 0,000 Valid 2 x1.2 0,625 0,000 Valid 3 x1.3 0,733 0,000 Valid 4 x1.4 0,772 0,000 Valid 5 x1.5 0,839 0,000 Valid 6 x1.6 0,773 0,000 Valid 7 x1.7 0,774 0,000 Valid 8 x1.8 0,663 0,000 Valid 9 x1.9 0,714 0,000 Valid 10 x1.10 0,716 0,000 Valid 11 x1.11 0,709 0,000 Valid 12 x1.12 0,767 0,000 Valid 13 x1.13 0,745 0,000 Valid 14 x1.14 0,616 0,000 Valid 15 x1.15 0,736 0,000 Valid 16 x1.16 0,731 0,000 Valid 17 x1.17 0,685 0,000 Valid 18 x2.1 0,572 0,000 Valid 19 x2.2 0,748 0,000 Valid 20 x2.3 0,867 0,000 Valid

___________________________________________________Bambang Jatmiko 245

21 x2.4 0,864 0,000 Valid

No Item Pertanyaan Pearson

Correlation Sig. (2-tailed) Keterangan

22 x2.5 0,840 0,000 Valid 23 x2.6 0,866 0,000 Valid 24 x2.7 0,800 0,000 Valid 25 x2.8 0,861 0,000 Valid 26 x2.9 0,873 0,000 Valid 27 x2.10 0,750 0,000 Valid 29 x3.1 0,681 0,000 Valid 30 x3.2 0,754 0,000 Valid 31 x3.3 0,740 0,000 Valid 32 x3.4 0,786 0,000 Valid 33 x3.5 0,863 0,000 Valid 34 x3.6 0,862 0,000 Valid 35 x3.7 0,895 0,000 Valid 36 y1 0,605 0,000 Valid 37 y2 0,819 0,000 Valid 38 y3 0,844 0,000 Valid 39 y4 0,838 0,000 Valid 40 y5 0,823 0,000 Valid 41 y6 0,781 0,000 Valid 42 y7 0,622 0,000 Valid 43 y8 0,638 0,000 Valid 44 y9 0,557 0,000 Valid

246 Pengaruh Pengawasan Internal, Akuntabilitas dan Transparansi_______________

Lampiran 2

Hasil Uji Reliabilitas

Item Pertanyaan

Cronbach

Alpha Keterangan

Pengawasan Internal 0,944 Reliabilitas Sempurna Akuntabilitas 0,939 Reliabilitas Sempurna Transparansi 0,905 Reliabilitas Sempurna