ANALISIS PERBEDAAN HARGA, VOLUME PERDAGANGAN, DAN

RETURN SAHAM SEBELUM DAN SESUDAH INFORMASI AKUISISI

PADA PT. XL AXIATA Tbk.. dan PT. AGUNG PODOMORO LAND Tbk..

Tasa Ushuaia1 & Bulan Prabawani2 E-mail: tasaantariksawan@gmail.com

ABSTRACT

Economic development requires company to work better and be able to survive from an intense competition between companies. In modern era, telecommunication and property industries are the most developed industry. In maintaining the continuity of business, there are several strategies that can be undertaken by company, one of which is the incorporation of a business entity such as an acquisition.

The purpose of this research is to find differentiation among stock price, stock trading volume and stock return before and after acquisition on the telecommunication and property industry, acquisition of PT. XL Axiata Tbk. with Axis Telekom Indonesia and acquisition between PT. Agung Podomoro Land Tbk. and PT. Graha Cipta Karisma.

The results show a significant difference to stock price before and after acquisition information of PT. XL Axiata Tbk. and PT. Agung Podomoro Land Tbk., but no significant difference on trading volume and stock return (indicated by abnormal return to see information content from that event). Based on these results it can be concluded that investor opinion on the acquisition information is normal so the trading volume and stock return are not change significantly. The significant difference of stock price may be due to investors's views about the acquisition and its accordance with the theory saying that acquisition can improve companies performance.

Keyword: acquisitions, stock price, stock return and stock trading volume ABSTRAK

Perkembangan perekonomian yang semakin cepat menuntut perusahaan untuk bekerja lebih baik dan mampu bertahan dalam ketatnya persaingan antar perusahaan. Terlebih lagi pada industri telekomunikasi dan properti yang berkembang pesat di era modern ini. Dalam mempertahankan keberlangsungan usahanya, terdapat beberapa strategi yang dapat dilakukan oleh perusahaan, salah satunya adalah dengan penggabungan badan usaha seperti akuisisi.

Penelitian ini bertujuan untuk mencari tahu apakah terdapat perbedaan harga, volume perdagangan dan return saham sebelum dan sesudah informasi akuisisi pada industri telekomunikasi dan properti. Pada industri telekomunikasi terdapat akuisisi antara PT. XL Axiata Tbk. dan Axis Telekom Indonesia dan pada industri properti terdapat akuisisi antara PT. Agung Podomoro Land Tbk. dengan PT. Graha Cipta Karisma. Lama periode pengamatan adalah satu tahun sebelum dan sesudah informasi akuisisi.

Hasil penelitian menunjukkan terdapat perbedaan signifikan terhadap harga saham sebelum dan sesudah informasi akuisisi yang dilakukan oleh PT. XL Axiata Tbk. dan PT. Agung Podomoro Land Tbk., dan tidak terdapat perbedaan yang signifikan terhadap volume perdagangan dan return saham (yang ditunjukkan dengan abnormal return untuk menguji kandungan informasi suatu peristiwa) sebelum dan sesudah informasi akuisisi PT. XL Axiata Tbk. dan PT. Agung Podomoro Land Tbk.. Berdasarkan hasil penelitian ini dapat dikatakan bahwa informasi akuisisi ini dianggap sebagai peristiwa yang wajar oleh investor sehingga volume dan return saham tidak terjadi perubahan yang signifikan. Harga saham mengalami perubahan signifikan dapat dikarenakan pandangan investor tentang akuisisi beserta teori didalamnya bahwa akan meningkatkan kinerja dari perusahaan yang melakukan akuisisi.

1Tasa Ushuaia., Administrasi Bisnis, Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Diponegoro.

2Bulan Prabawani., Administrasi Bisnis, Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Diponegoro.

Pendahuluan

Perkembangan perekonomian yang semakin cepat menuntut perusahaan untuk bekerja lebih baik dan mampu bertahan dalam ketatnya persaingan antar perusahaan. Seperti halnya pada industri telekomunikasi dan properti. Kebutuhan masyarakat akan informasi yang luas dan berkomunikasi tanpa hambatan menuntut industri telekomunikasi terus mengeluarkan tawaran layanan telekomunikasi yang terbaik. Selain itu terjadi pertumbuhan pembangunan tidak hanya terjadi di perkotaan, namun juga tersebar hampir diseluruh daerah. Perubahan tren dimasyarakat kearah yang modern membuat persaingan pada dua sektor ini terasa sangat ketat.

Dalam mengatasi hal itu, perusahaan harus menyiapkan berbagai strategi yang tepat agar lebih unggul dari pesaing dan dapat mempertahankan keberlangsungan usahanya, salah satunya adalah dengan akuisisi. Akuisisi adalah pembelian hak atas suatu bagian perusahaan lain, sehingga akuisitor (perusahaan pembeli) dapat menguasai atau mengambil alih perusahaan lain (target company) dengan melakukan kontrol terhadapnya (Budianto, 2004). Pada industri telekomunikasi, PT. XL Axiata Tbk. melakukan strategi akuisisi dengan Axis Telekom Indonesia sedangkan pada industri properti, PT. Agung Podomoro Land Tbk. mengakuisisi PT. Graha Cipta Karisma.

Akuisisi dianggap dapat menciptakan sinergi atau nilai tambah, yaitu nilai keseluruhan perusahaaan setelah akuisisi yang lebih besar daripada penjumlahan nilai masing-masing perusahaan sebelum akuisisi. Keputusan untuk akuisisi juga bukan sekedar menjadikan dua ditambah dua menjadi empat, tetapi menjadikan dua ditambah dua sama dengan lima. Nilai tambah tersebut lebih bersifat jangka panjang dibanding nilai tambah yang bersifat sementara saja. Itu berarti ada tidaknya sinergi suatu akuisisi tidak dapat dilihat beberapa saat setelah akuisisi terjadi, tetapi diperlukan waktu yang relatif lama. Sinergi yang terjadi akibat akuisisi ini bisa memberikan banyak keuntungan bagi perusahaan antara lain peningkatan kemampuan dalam pemasaran, riset, skill manajerial, transfer teknologi, dan efisiensi berupa penurunan biaya produksi (Hitt, 2002 dalam Lesmana dan Gunardi, 2012).

Suatu peristiwa yang dipublikasikan seperti misalnya akuisisi diharapkan akan mendapat reaksi dari perilaku pasar modal. Menurut Jogiyanto (2010) pasar akan bereaksi pada peristiwa yang mengandung informasi. Informasi mengenai akuisisi menjadi momentum spekulasi pasar terhadap saham seperti harga saham, volume saham, serta return saham (Pratama, 2015). Harga saham di pasar modal setiap saat bisa mengalami perubahan. Menurut Djajasaputra (2009), salah satu faktor yang mempengaruhi perubahan harga saham yaitu harapan investor terhadap tingkat pendapatan deviden di masa yang akan datang. Reaksi terhadap informasi tersebut ditunjukkan dengan adanya perubahan harga dari sekuritas yang bersangkutan. Volume perdagangan menurut Ong (2011:101) dalam Haosana (2012) merupakan salah satu parameter penting yang menunjukkan transaksi yang terjadi dalam aktivitas perdagangan pada suatu sesi atau mencerminkan jumlah saham yang berpindah tangan.

Berdasarkan uraian diatas, penulis melakukan penelitian ini untuk menganalisis perbedaan harga, volume perdagangan dan return saham sebelum dan sesudah informasi akuisisi pada industri telekomunikasi dan properti.

Event Study

Studi peristiwa (event study) merupakan studi yang mempelajari pasar terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai pengumuman (Jogiyanto, 2010). Metode studi peristiwa (event study) banyak digunakan untuk menguji reaksi pasar modal dari suatu peristiwa atau pengumuman. Jika suatu peristiwa atau informasi mengandung informasi, maka akan direspon oleh pasar yang ditunjukkan oleh adanya return tak normal (abnormal return). Return tak normal adalah return diluar return normal. (Jogiyanto, 2010).

Informasi Pasar Modal

Di dalam pasar modal, dibutuhkan informasi yang dipakai sebagai landasan untuk mengambil sebuah keputusan menyangkut portofolio investasi. Menurut Ang dalam Anoraga (2008), informasi merupakan kunci sukses di pasar modal. Semakin cepat dan semakin banyak informasi penting yang diserap maka akan semakin banyak pula kesempatan untuk meraih keuntungan yang besar di pasar modal.

Signalling Theory

Menurut Arfin (2005: 11) dalam Wahyuni (2013) signaling theory pada dasarnya membahas adanya ketidaksamaan informasi antara pihak internal dan pihak eksternal perusahaan. Selain itu, teori sinyal atau signaling theory menurut Husnan dalam Astria (2013) mengatakan bahwa suatu kebijakan yang diambil oleh emiten, pemerintah atau investor pada prinsipnya memberikan sinyal atau pertanda kepada pasar tentang kecenderungan atau tren di masa yang akan datang.

Akuisisi

Akuisisi adalah pembelian hak atas suatu bagian perusahaan lain, sehingga akuisitor (perusahaan pembeli) dapat menguasai atau mengambil alih perusahaan lain (target company) dengan melakukan kontrol terhadapnya (Budianto, 2004). Menurut Bengtsson (1994) beberapa alasan mengapa perusahaan melakukan akuisisi adalah untuk mengeksploitasi sinergi, meningkatkan bagian pasar, melindungi pasar, mengakuisisi produk, dan memperkuat bisnis utama.

Harga Saham

Harga saham adalah nilai suatu saham yang mencerminkan kekayaan perusahaan yang mengeluarkan saham tersebut, dimana perubahan atau fluktuasinya sangat ditentukan oleh kekuatan permintaan dan penawaran yang terjadi di pasar bursa (Rouf, 2010).

Volume Perdagangan Saham

Volume perdagangan saham merupakan indikator untuk mengetahui kegiatan perdagangan saham atas reaksi pasar modal terhadap suatu pengumuman (Lestari, 2014). Menurut Ong (2011) dalam Haosana (2012) adalah salah satu parameter penting yang menunjukkan transaksi yang terjadi dalam aktivitas perdagangan pada suatu sesi atau mencerminkan jumlah saham yang berpindah tangan. Jumlah (volume) perdagangan yang tinggi menunjukkan minat partisipasi yang besar dari para pelaku pasar.

TVAit = saham i ditransaksikan waktu t saham i beredar waktu t Keterangan :

TVAit = aktivitas volume perdagangan saham i pada periode tertentu t saham i ditransaksi pada waktu t = jumlah saham I yang ditransaksikan

pada periode waktu t

saham i beredar waktu t = jumlah saham i yang beredar pada periode waktu t

Return Saham

Menurut Jogiyanto (2010) return merupakan hasil yang diperoleh dari investasi. Return dapat berupa return realisasian yang sudah terjadi atau return ekspektasian yang belum terjadi tetapi yang diharapkan akan terjadi dimasa mendatang. Return tak normal (abnormal return) adalah selisih antara return sesungguhnya dengan return normal. Return saham sesungguhnya (Ri,t) diperoleh dari harga saham harian sekuritas i pada waktu ke-t (Pi,t) dikurangi harga saham harian sekuritas i pada waktu ke t-1 (Pi, t-1) dibagi harga saham harian sekuritas i pada waktu t-1 (Pi, t-1) atau dengan rumus:

Ri,t =

Di mana:

Ri,t = Pendapatan aktual return untuk saham i pada bulan t Pi,t = Harga saham i pada bulan t

Pi,t-1 = Harga saham i pada bulan t-1

Menghitung expected return dengan menggunakan market adjusted model E(Ri,t) = RM,t

Di mana:

E [Ri,t] = Expected return sekuritas ke-i pada periode peristiwa ke-t

RM,i,t = Return pasar perioda peristiwa ke-t yang dapat dihitug dengan rumus Rm,t = (IHSGt – IHSGt-1)/IHSGt-1dengan IHSGt adalah Indesk Harga Saham Gabungan perioda ke-t.

Abnormal return adalah selisih antara return sesungguhnya yang terjadi dengan return ekspektasi, sebagai berikut :

RTNI,t = Ri,t - E [Ri,t] Di mana:

RTNI,t = Abnormal return sekuritas ke-I pada periode peristiwa ke-t Ri,t = Return sesungguhnya yang terjadi untuk sekuritas ke-I pada

periode peristiwa ke-t

E [Ri,t] = Return ekspektasi sekuritas ke-I untuk periode peristiwa ke-t

Penelitian Terdahulu

Penelitian terdahulu yang dilakukan oleh Aritonang (2009) yang berjudul analisis return, abnormal return, aktivitas volume perdagangan atas pengumuman merger dan akuisisi (studi pada peruhaan yang listed di BEJ tahun 2000-2002) dengan periode penelitian 5 hari sebelum dan 5 hari sesudah informasi akuisisi. Hasilnya menunjukkan bahwa tidak ada perbedaan signifikan antara return saham dan volume perdagangan namun terdapat

perbedaan abnormal return sebelum dan sesudah pengumuman merger dan akuisisi. Selain itu terdapat penelitian Arinandaru (2012) yang melakukan penelitian pengaruh akuisisi dan merger terhadap harga saham dan volume perdagangan saham pada perusahaan publik yang terdaftar di bursa efek Indonesia tahun 2005-2009. Hasil dari penelitian ini diperoleh harga saham antara sebelum dan sesudah akuisisi dan merger berbeda signifikan sedangkan tidak ada perbedaan yang signifikan sebelum dan sesudah informasi akuisisi dan merger dan penelitian yang dilakukan Pratama (2015) tentang perbedaan harga saham, volume perdagangan saham dan return saham sebelum dan sesudah informasi rencana akuisisi PT. Bank Tabungan Negara (Persero) Tbk.. Oleh PT. Bank Mandiri (Persero) Tbk.. Hasilnya menunjukkan bahwa tidak ada perubahan secara sifnifikan antara harga saham, volume pedagangan saham dan return saham 15 hari sebelum dan 15 hari sesudah informasi akuisisi yang diumumkan oleh perusahaan.

Hipotesis

Berdasarkan tinjauan pustaka sebelumnya maka peneliti mencoba untuk merumuskan hipotesis yang akan diuji kebenarannya, apakah hasil penelitian akan menerima atau menolak hipotesis tersebut, sebagai berikut:

1. Terdapat terdapat perbedaan yang signifikan terhadap harga saham PT. XL Axiata Tbk. dan PT. Agung Podomoro Land Tbk. sebelum dan sesudah informasi akuisisi.

2. Terdapat terdapat perbedaan yang signifikan terhadap volume perdagangan saham PT. XL Axiata Tbk. dan PT. Agung Podomoro Land Tbk. sebelum dan sesudah informasi akuisisi.

3. Terdapat terdapat perbedaan yang signifikan terhadap return saham PT. XL Axiata Tbk. dan PT. Agung Podomoro Land Tbk. sebelum dan sesudah informasi akuisisi.

Metode Penelitian

Tipe penelitian yang digunakan pada penelitian ini adalah event study karena penelitian ini menguji reaksi pasar terhadap suatu peristiwa yang terjadi. Unit analisis dalam penelitian ini adalah data rekapitulasi harga saham, volume perdagangan saham dan return saham yang ditunjukkan melalui abnormal return selama satu tahun sebelum dan satu tahun sesudah informasi akuisisi yang dipublikasikan oleh PT. XL Axiata Tbk. pada tanggal 19 Maret 2014 dan PT. Agung Podomoro Land Tbk. pada tanggal 27 Agustus 2014. Jenis data yang digunakan dalam penelitian ini adalah kuantitatif. Penelitian ini menggunakan data sekunder dimana data yang diperoleh tidak langsung dari objek yang diteliti, data ini didapat melalui Bursa Efek Indonesia, situs Bursa Efek Indonesia dan situs yahoo finance. Untuk mengumpulkan data dan keterangan yang diperlukan dalam penelitian, maka peneliti menggunakan teknik pengumpulan data dengan cara dokumentasi.Teknik analisis menggunakan uji analisis event study dan uji statistik parametrik yaitu uji normalitas kolmogor – smirnov dan uji hipotesis menggunakan paired sample t-test. Jika dalam melakukan uji normalitas didapatkan hasil bahwa data tidak terdistribusi secara normal, maka uji hipotesis menggunakan uji non parametrik yaitu uji wilcoxon signed rank test. Analisis data ini dilakukan menggunakan bantuan program SPSS Versi 21.

Hasil dan Pembahasan Tabel 1

Hasil Pengujian Normalitas Data

Variabel Periode Asymp. Sig.

(2-tailed) Kesimpulan Harga Saham PT. XL Axiata

Tbk.

Sebelum 0.000 Data tidak terdistribusi secara normal Sesudah 0.000 Data tidak terdistribusi

secara normal Harga Saham PT. Agung

Podomoro Land Tbk.

Sebelum 0.000 Data tidak terdistribusi secara normal Sesudah 0.000 Data tidak terdistribusi

secara normal Trading Volume Activity PT.

XL Axiata Tbk.

Sebelum 0.000 Data tidak terdistribusi secara normal Sesudah 0.000 Data tidak terdistribusi

secara normal Trading Volume Activity PT.

Agung Podomoro Land Tbk.

Sebelum 0.000 Data tidak terdistribusi secara normal Sesudah 0.000 Data tidak terdistribusi

secara normal Abnormal Return PT. XL

Axiata Tbk.

Sebelum 0.013 Data tidak terdistribusi secara normal Sesudah 0.091 Data terdistribusi secara

normal Abnormal Return PT. Agung

Podomoro Land Tbk.

Sebelum 0.000 Data tidak terdistribusi secara normal Sesudah 0.001 Data tidak terdistribusi

secara normal Sumber: Data diolah SPSS 21(2016)

Berdasarkan tabel 1 dapat dilihat bahwa nilai signifikansi variabel harga saham periode pengamatan sebelum dan sesudah informasi akuisisi, trading volume activity periode pengamatan sebelum dan sesudah informasi akuisisi, dan abnormal return periode pengamatan sebelum informasi akuisisi PT. XL Axiata Tbk. dan PT. Agung Podomoro Land Tbk. lebih kecil dibandingkan dengan nilai signifikansi 0,05 berarti dapat disimpulkan variabel tersebut memiliki data yang tidak terdistribusi secara normal. Sedangkan pada abnormal return sesudah informasi akuisisi lebih besar dari nilai signifikansi 0,05 menandakan bahwa data terdistribusi secara normal. Dikarenakan sebagian besar data tidak terdistribusi secara normal dan data pada abnormal return PT. XL Axiata Tbk. sebelum informasi akuisisi tidak terdistribusi secara normal maka selanjutnya uji hipotesis akan diuji menggunakan uji non parametrik yaitu Wilcoxon Sign Rank Test dengan hipotesis:

• Ho : tidak terdapat perbedaan signifikan • Ha : ada perbedaan signifikan

Untuk menguji keabsahan hasil uji tersebut, dilakukan pengambilan keputusan berdasarkan nilai probabilitas (Sig. 2 tailed) dengan ketentuan:

• Jika probabilitas > 0,05, maka Ho diterima

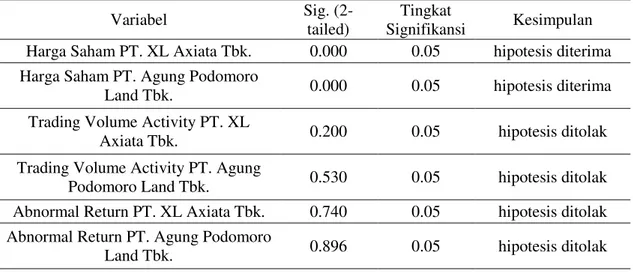

Tabel 2 Uji Hipotesis Variabel Sig. (2-tailed) Tingkat Signifikansi Kesimpulan Harga Saham PT. XL Axiata Tbk. 0.000 0.05 hipotesis diterima Harga Saham PT. Agung Podomoro

Land Tbk. 0.000 0.05 hipotesis diterima Trading Volume Activity PT. XL

Axiata Tbk. 0.200 0.05 hipotesis ditolak Trading Volume Activity PT. Agung

Podomoro Land Tbk. 0.530 0.05 hipotesis ditolak Abnormal Return PT. XL Axiata Tbk. 0.740 0.05 hipotesis ditolak Abnormal Return PT. Agung Podomoro

Land Tbk. 0.896 0.05 hipotesis ditolak Sumber: Data diolah SPSS 21(2016)

Hasil penelitian selama satu tahun sebelum dan sesudah informasi akuisisi yang dilakukan oleh PT. XL Axiata Tbk. dan PT. Agung Podomoro Land Tbk. yaitu terdapat perbedaan yang signifikan pada satu variabel dari tiga variabel yang diteliti. Pada harga saham PT. XL Axiata Tbk. dan PT. Agung Podomoro Land Tbk. menunjukkan ada perbedaan yang signifikan, sementara pada penelitian trading volume activity (TVA) dan return saham yang ditunjukkan dengan abnormal return tidak menunjukkan adanya perbedaan yang signifikan.

Harga saham yang mengalami perubahan signifikan sesudah informasi akuisisi ini dapat dikarenakan anggapan investor dalam pasar modal beserta berdasarkan teori strategi penggabungan usaha ini bahwa akuisisi akan membuat kinerja perusahaan semakim baik kedepannya, sehingga investor menilai harga saham ini dengan perubahan yang signifikan.

Pada volume perdagangan saham sebelum dan sesudah informasi akuisisi PT. XL Axiata Tbk. dan PT. Agung Podomoro Land Tbk. tidak terjadinya perbedaan yang signifikan dapat dikarenakan para investor memilih untuk tidak melakukan transaksi secara besar-besaran dan melakukan perdagangan dengan harga yang peningkatannya biasa saja atau dapat juga dikarenakan para investor sengaja untuk tidak melakukan perdagangan dengan anggapan bahwa harga saham perusahaan yang melakukan akuisisi akan naik secara terus menerus karena peningkatan kinerja perusahaan yang dianggap akan membaik dari tahun ke tahun dengan adanya strategi akuisisi ini.

Kenaikan harga saham mengalami perbedaan yang signifikan namun tidak disertai perubahan volume perdagangan yang signifikan dapat diibaratkan sebagai persaingan pada pasar oligopoli, dimana pada model persaingan pasar tersebut terdapat sedikit pembeli dan penjual yang saling bertransaksi. Pasar oligopoly umumnya dilakukan sebagai upaya untuk meningkatkan harga sebuah barang (dalam hal ini adalah saham) menuju harga yang tidak normal untuk menikmati laba yang cukup tinggi.

Sedangkan pada nilai abnormal return yang tidak mengalami perubahan signifikan sesudah informasi akuisisi dapat diindikasikan karena adanya prediksi yang sama dari para investor tentang motivasi dari perusahaan yang melakukan akuisisi sehingga sebaran informasi yang ada di pasar modal sudah merata, yang pada akhirnya tidak ada investor yang mempunyai informasi lebih untuk mendapatkan return diatas normal. Namun dapat juga sebaliknya, dikarenakan investor tidak memiliki informasi tentang apa motivasi perusahaan melakukan akuisisi, menyebabkan tidak adanya

keberanian investor dalam melakukan spekulasi baik membeli atau menjual saham perusahaan tersebut, sehingga tidak terjadi abnormal return saham yang signifikan.

Kesimpulan dan Saran Kesimpulan

Berdasarkan penelitian yang telah dilakukan maka dapat disimpulkan sebagai berikut:

1. Terdapat perbedaan yang signifikan antara harga saham sebelum dan sesudah informasi akuisisi namun tidak ada perbedaan volume perdagangan saham dan return saham (yang ditunjukkan melalui abnormal return) PT. XL Axiata Tbk. dan PT. Agung Podomoro Land Tbk.. Dilihat berdasarkan rata-rata harga saham sebelum dan sesudah informasi akuisisi kedua perusahaan ini mengalami peningkatan. Hal ini dapat dikarenakan pandangan investor tentang akuisisi beserta teori dalam akuisisi biasanya dapat meningkatkan kinerja dari perusahaan yang melakukan salah satu strategi penggabungan usaha ini. Kenaikan harga saham mengalami perbedaan yang signifikan namun tidak disertai perubahan volume pedagangan yang signifikan dapat diibaratkan sebagai persaingan pada pasar oligopoli, dimana pada model persaingan pasar tersebut terdapat sedikit pembeli dan penjual yang saling bertransaksi. Pasar oligopoli umumnya dilakukan sebagai upaya untuk meningkatkan harga sebuah barang (dalam hal ini adalah saham) menuju harga yang tidak normal untuk menikmati laba yang cukup tinggi. Sedangkan tidak terjadinya perbedaan signifikan terhadap abnormal return dapat diindikasikan bahwa informasi akusisi dianggap wajar dan tidak mengejutkan.

2. Jika membandingkan lebih dalam, perbedaan terhadap harga saham, trading volume activity dan abnormal return PT. XL Axiata Tbk.. mengalami peningkatan. Sedangkan pada PT. Agung Podomoro Land Tbk.. terdapat peningkatan harga saham namun penurunan trading volume activity dan abnormal return. Penurunan trading volume activity menunjukkan bahwa jumlah saham yang ditransaksikan tiap harinya cenderung menurun. Sedangkan penurunan abnormal return menunjukkan bahwa tingkat return yang diharapkan lebih tinggi dibandingkan return yang terealisasi. Peningkatan yang terjadi pada harga saham, volume perdagangan saham dan retrun saham (yang ditunjukkan melalui abnormal return) menunjukkan reaksi yang positif dari investor sesudah informasi akuisisi dipublikasikan PT. XL Axiata Tbk.. namun peningkatan ini tidak menunjukkan perbedaan yang signifikan.

3. Signalling theory mendukung hasil dari penelitian ini bahwa dikarenakan tidak diketahuinya motif perusahaan dalam melakukan akuisisi, atau adanya ketidaksamaan informasi antara pihak internal dan eksternal perusahaan menimbulkan asymmetric information sehingga menyulitkan investor untuk menilai secara obyektif kualitas perusahaan dan menyebabkan pula tidak adanya keberanian investor dalam melakukan spekulasi baik membeli atau menjual saham perusahaan tersebut sehingga tidak terdapat perbedaan signifikan terhadap abnormal return.

Saran

Berdasarkan hasil penelitian yang telah dilakukan maka peneliti dapat memberi saran bagi penelitian selanjutnya dan pihak yang berkepentingan atas hasil penelitian ini yaitu:

− Sebaiknya pelaku pasar modal dan investor tidak terburu-buru dalam merespon informasi yang ada dan berkembang di pasar modal, seperti halnya informasi akuisisi ini.

− Dari hasil penelitian ini dapat diketahui terdapat keunggulan dari masing-masih perusahaan. Namun selama periode pengamatan ini PT. XL Axiata Tbk.. menunjukkan hasil yang cenderung meningkat jika dibandingkan dengan PT. Agung Podomoro Land Tbk.. yang dimana mengalami penurunan sehingga investor dapat lebih mempertimbangkan berinvestasi pada PT. XL Axiata Tbk..

2. Bagi emiten, terdapat beberapa saran seperti:

− Hasil penelitian ini dapat digunakan sebagai pertimbangan manajemen dalam melakukan kebijakan strategi penggabungan usaha seperti halnya akuisisi, dimana pengumuman tersebut tidak berpengaruh besar terhadap pasar dan persepsi investor.

3. Bagi penelitian selanjutnya, terdapat beberapa saran seperti:

- Terdapat beberapa model yang dapat digunakan untuk menilai abnormal return yaitu mean-adjusted model, market model dan market adjusted model. Penelitian ini menggunakan market adjusted model untuk menghitung abnormal return, sehingga dalam penelitian selanjutnya dapat menggunakan metode yang lain.

- Sekitanya menjadi pertimbangan dengan penggunaan deviden sebagai variabel penelitian untuk melihat perbedaan dalam pembagian deviden bagi investornya.

Daftar Pustaka

Anoraga, Pandji dan Pakarti, Piji. 2008. Pengantar Pasar Modal. Jakarta: PT. Rineka Cipta.

Aritonang, Slamat Harijono. 2009. Analisis Return, Abnomrla Return, Aktivitas Volume Perdagangan Atas Pengumuman Merger Dan Akuisisi (Studi pada perusahaan yang Listed di BEJ tahun 2000-2002). Skripsi. Universitas Brawijaya Malang. Dalam http://wacana.ub.ac.id diunduh pada 17 Oktober 2014 pukul 17.07 WIB.

Astria, Nike. 2013. Analisis Dampak Pengumuman Merger dan Akuisisi Terhadap Abnormal Return Saham Perusahaan Akuisitor Yang Terdaftar di BEI Tahun 2006-2008. Skripsi. Universitas Brawijaya. Diunduh pada 1 Maret 2016 pukul 9.24 WIB

Bengtsson, Ann McDonagh.1994. Manajemen Merger dan Akuisisi. Jakarta: PT. Midas Surya Grafindo.

Budianto, Agus. 2004. Merger Bank di Indonesia (Beserta akibat- akibat hukumnya). Bogor: Ghalia Indonesia.

Darmadji, Tjiptono, dan Hendy M. Fakhruddin. (2011). Pasar Modal di Indonesia. Jakarta: Penerbit Salemba Empat

Djajasaputra, Michael Hendrawijaya. 2009. Analisis Perbandingan Harga Saham, Volume Perdagangan Saham dan Abnormal Retun Saham Sebelum dan Sesudah Pemecahan Saham. Tesis. Universitas Diponegoro. Dalam core.ac.uk/download/pdf/11717838.pdf. Diunduh pada 13 Mei 2015 pukul 17.28 WIB.

Hoasana, Cincin . 2012. Pengaruh Return On Asset dan Tobin’s Q terhadap Volume Perdagangan Saham Pada Perusahaan Retail Yang Terdaftar Di Bursa Efek Indonesia.

Skripsi. Universitas Hasannudin. Dalam

https://core.ac.uk/download/files/644/25487464.pdf. Diunduh pada 9 Juni 2015 pukul 15.32 WIB.

Jogiyanto. 2010. Studi Peristiwa: Menguji Reaksi Pasar Modal Akibat Suatu Peristiwa. Jogjakarta: BPFE.

Lesmana, Fuji Jaya, dan Gunardi, Ardi. 2012. Perbedaan Kinerja Keuangan dan Abnormal Return Sebelum dan Sesudah Akuisisi di BEI. 196-197.

Lestari, Dhitta Ayu. 2014. Analisis Perbandingan Abnormal Return dan Volume Perdagangan Saham Sebelum dan Sesudah Merger dan Akuisisi (Studi Kasus: Perbankan Yang Terdaftar di BEI, Periode 2008-2013). Skripsi. Universitas Diponegoro. Pratama, Andika Putra. 2015. Analisis Perbedaan Harga Saham, Volume Perdagangan Saham, Return Saham Sebelum dan Sesudah Informasi Rencana Akuisisi PT. Bank Tabungan Negara (Persero) Tbk.. Oleh PT. Bank Mandiri (Persero) Tbk.. Skripsi. Universitas Diponegoro.

Rouf, Abdul. 2010. Analisis Pengaruh Variabel Earning Per Share (EPS), Price Earning Ratio (PER) dan Return On Asset (ROA) Terhadap Harga Saham (Studi pada Saham Perusahaan Jasa Telekomunikasi Pemerintahan yang Go Pubic di BEI tahun 2004-2008). Skripsi. Universitas Islam Negeri Maulana Malik Ibrahim Malang. Dalam http://download.portalgaruda.org diunduh pada 21 April 2015 pukul 20.09 WIB. Wahyuni, Tri. 2013. Faktor-Faktor yang Mempengaruhi Nilai Perusahaan di Sektor

Property, Real Estate & Building Construction yang Terdaftar di BEI Periode 2008-2012. Dalam http://journal.ubaya.ac.id diunduh pada 21 Maret 2016 pukul 09.08 WIB. http://www.reuters.com http://www.agungpodomoroland.com http://www.idx.co.id http://www.xl.co.id http://www.yahoo.finance.com