i

TUGAS UJIAN AKHIR SEMESTER

MATA KULIAH EKONOMI KELEMBAGAAN

Permasalahan Teori Kontrak Agensi dan Pemenuhan Lima Asas

Pertukaran Harta dalam Linkage Pembiayaan Perbankan

Syariah pada Lembaga Keuangan Mikro Syariah

Dosen : Dr. Asfi Manzilati, SE. ME.

Disusun oleh

Muhammad Said Hannaf

145020501111025

Program Studi Ekonomi Islam Jurusan Ilmu Ekonomi Fakultas Ekonomi dan Bisnis

Universitas Brawijaya Malang

ii KATA PENGANTAR

Puji syukur kita panjatkan kepada Allah yang Tuhan yang Maha Kuasa, karena berkat pertolongan melalui doa kepada-Nya kita serta usaha dapat menyelesaikan ujian akhir semester Mata Kuliah Ekonomi Kelembagaan.

Kami ucapkan terima kasih kepada Dr. Asfi Manzilati, atas saran-sarannya pada karya tulis ini. Kemudian pihak-pihak yang telah berperan membantu kami dalam menyelesaikan karya tulis ini.

Kami menyadari bahwa makalah ini membutuhkan saran dan kritik yang membangun untuk meningkatkan kualitas karya tulis ini. Akhir kata semoga karya tulis yang saya hasilkan dapat bermanfaat bagi kita semua.

iii DAFTAR ISI

HALAMAN JUDUL i

KATA PENGANTAR ii

DAFTAR ISI iii

DAFTAR TABEL v

DAFTAR GAMBAR vi

PENDAHULUAN

Latar belakang 1

Rumusan Masalah 3

Tujuan 3

TINJAUAN PUSTAKA

Linkage Pembiayaan Perbankan Syariah Pada Lembaga Keuangan Mikro Syariah 4

Linkage Program Bank Syariah dalam kerangka

Generic Model Linkage, Bank Indonesia 10

Tinjauan Teori Kontrak-Agensi 12

Asas-asas Pertukaran Harta Sebagai Indikator Pertukaran Harta 13

Studi Terdahulu 15

Kerangka Penelitian 16

METODE PENELITIAN

Jenis Penulian dan Pendekatan Penulisan 17

Jenis dan Sumber Data 17

iv PEMBAHASAN

Pengaruh Kelengkapan Kontrak pada Linkage Pembiayaan Bank Syariah pada LKMS

dengan Akad Mudharabah-Murabahah 19

PENUTUP

Kesimpulan 29

Saran 29

v DAFTAR TABEL

vi DAFTAR GAMBAR

Generic Model Linkage Executing, Bank Indonesia 5

Generic Model Linkage Channeling,, Bank Indonesia 7

1 BAB I

PENDAHULUAN 1.1. Latar Belakang

Perbankan Syariah di Indonesia, saat ini mengalami perkembangan

yang pesat. Hal ini dibuktikan dengan jumlah aset perbankan syariah yang

merangkak naik, dan penguasaan pangsa pasar keuangan nasional yang

mencapai lebih dari 5% 1. Kenaikan pangsa pasar ini menjadi wujud

optimisme pegiat ekonomi syariah, bahwa perbankan syariah sebagai

lokomotif perkembangan ekonomi syariah bisa keluar dari stagnansi.

Perbankan syariah di Indonesia juga memiliki pangsa pasar pada

lembaga keuangan mikro syariah. Pembiayaan ini dikenal dengan istilah

linkage program, program pembiayaan linkage dikenal sejak tahun 2001, yang diluncurkan oleh Bank Indonesia. Linkage program secara kelembagaan yang efisien terjadi pada tahun 2004 ketika diterbitkannya

Arsitektur Perbankan Indonesia (API). Linkage program menjadi salah satu program dalam pilar satu API. Dalam linkage program yang terdiri dari tiga

jenis, executing, channeling dan joint financing serta kode etik peserta linkage2. Tujuan dari linkage program adalah memperluas akses

pembiayaan yang diberikan oleh Lembaga Keuangan Mikro termasuk

didalamnya Lembaga Keuangan Mikro Syariah pada para anggotanya.

Pembiayaan yang disalurkan oleh perbankan syariah per Oktober

2012 yang disalurkan pada BMT (Baitul Ma’al Wa Tamwil) selama satu

tahun mencapai Rp. 439,2 miliar3. Secara kelembagaan pengaturan

pembiayaan linkage belum muncul, aturan terbaru yang sifatnya

rekomendasi adalah buku panduan pelaksanaan akad murabahah, musyarakah dan musyarakah mutanaqishah. Secara kelembagaan yang tidak lengkap aturan mainnya inilah menimbulkan ketidaklengkapan

kontrak.

1http://infobanknews.com/aset-naik-pangsa-pasar-perbankan-syariah-jadi-53/2/

2Siti Maesaroh. 2011. Efektifitas Linkage Program Bank Syariah Mandiri dalam Penguatan Pembiayaan Lembaga Keuangan Mikro. Skripsi. UIN Syarif Hidayatullah Jakarta. Hal 20

2 Hal ini berakibat pada persoalan prinsipal-agen mendera pembiayaan linkage antara perbankan syariah dan LKMS yang memerlukan

permodalan. Hal ini digambarkan dengan pola akad yang seharusnya agen

(dalam hal ini LKMS) memiliki bargain position (posisi tawar) dan informasi

yang seimbang dengan perbankan syariah selaku prinsipalnya. Namun

untuk mendapatkan pembiayaan (dengan menggunakan akad mudharabah (fund partnership)) pihak yang mendapatkan pembiayaan (mudharib/LKMS) harus menyalurkan pembiayaan itu kembali dengan menggunakan akad murabahah. Pemilihan akad murabahah ini bergantung pada kebijakan bank yang memberikan pembiayaan (dukungan modal)

pada lembaga keuangan mikro syariah. Sehingga LKMS dilarang untuk

menyalurkan pembiayaan pada nasabahnya dengan menggunakan akad

selain murabahah.

Seperti telah dijelaskan sebelumnya, dengan adanya payung hukum

yang diterbitkan Bank Indonesia, Otoritas Jasa Keuangan dan

Undang-Undang Perbankan Syariah yang mengatur secara umum dan operasional

akad murabahah, namun dukungan kelembagaan (rules of the game) terhadap penerapan akad murabahah yang harus dilakukan oleh LKMS untuk mendapatkan pembiayaan mudharabah belum memiliki payung hukum yang kuat. Penulis menilai permasalahan ini penting untuk

diselesaikan, melihat hal ini jika dikaitkan dengan kelembagaan

permasalahan prinsipal-agen memiliki kecacatan prosedur penegakan,

dimana agen akan terbebani dengan ketentuan akad murabahah lebih

lanjut hal ini juga mencederai prinsip-prinsip kesyariahan dalam akad. Oleh

karena itu penulis, mengangkat judul penelitian, “Permasalahan Teori Kontrak Agensi dan Pemenuhan Lima Asas Pertukaran Harta dalam

Linkage Pembiayaan Perbankan Syariah pada Lembaga Keuangan

3 1.2. Rumusan Masalah

Berdasarkan latar belakang diatas, yang mana menunjukkan research gap, yakni pola kontrak (akad) yang dipaksakan, dalam hal ini Lembaga

Keuangan Mikro Syariah yang mendapatkan pembiayaan berupa akad

mudharabah, harus menyalurkan dana hasil pembiayaan tersebut kepada nasabahnya dengan menggunakan akad murabahah. Tentunya ketidakseimbangan kontrak inilah yang perlu ditinjau dan diperbaiki.

Research gap ini menghasilkan pertanyaan penelitian sebagai berikut:

1. Bagaimana penerapan akad (kontrak) pembiayaan mudharabah yang diberikan bank syariah pada lembaga keuangan mikro

syariah?

2. Bagaimana bentuk yang ideal dalam penerapan kontrak

mudharabah, antara perbankan syariah pada lembaga keuangan mikro syariah?

1.3. Tujuan Penelitian

1. Tujuan penelitian ini adalah, mendeskripsikan penerapan teori

agensi-kontrak dalam pembiayaan yang diberikan oleh perbankan

syariah pada lembaga keuangan mikro syariah.

2. Memberikan rekomendasi secara kelembagaan dan aspek syariah

(fiqih muamalah) untuk penerapan pola pembiayaan perbankan

4 BAB II

TINJAUAN PUSTAKA

2.1. Linkage Pembiayaan Perbankan Syariah pada Lembaga Keuangan Mikro Syariah

Linkage program merupakan kerjasama yang dilaksanakan bank umum, pada lembaga keuangan mikro dalam bentuk pembiayaan sebagai

upaya untuk meningkatkan kegiatan sektor riil dalam hal ini Usaha Mikro

dan Kecil (UMK). Pada tahun 2004, Arsitektur Perbankan Indonesia (API)

mengeluarkan generic model linkage program yang berisi mengenai aturan-aturan pelaksanaan linkage program antara bank umum dan Lembaga

Keuangan Mikro, sehingga penerapan linkage program semakin jelas dan terarah. Dalam program linkage terdiri atas executing, channeling dan joint

financing.

Lembaga Keuangan Mikro menurut UU No 1 Tahun 2013 adalah

Lembaga Keuangan Mikro yang selanjutnya disingkat LKM adalah lembaga

keuangan yang khusus didirikan untuk memberikan jasa pengembangan

usaha dan pemberdayaan masyarakat, baik melalui pinjaman atau

pembiayaan dalam usaha skala mikro kepada anggota dan masyarakat,

pengelolaan simpanan, maupun pemberian jasa konsultasi pengembangan

usaha yang tidak semata-mata mencari keuntungan.

Dalam mengoptimalkan dan meningkatkan literasi keuangan

masyarakat, kebijakan linkage pembiayaan atau sumber pembiayaan yang

saling terhubung diterbitkan oleh Bank Indonesia. Peningkatan literasi inilah

yang diharapkan oleh Bank Indonesia yang diteruskan oleh Otoritas Jasa

Keuangan semakin meningkatkan kesadaran masyarakat dalam membuat

perencanaan keuangan dan meningkatnya akses pendanaan skala mikro

bagi masyarakat; membantu peningkatan pemberdayaan ekonomi dan

5 kesejahteraan masyarakat. Lebih lanjut dengan adanya kebijakan linkage inilah peran intermediasi perbankan syariah terus meningkat.

Lembaga Keuangan Mikro Syariah dalam kerangka Undang-Undang

No. 1 Tahun 2013 adalah, terbagi menjadi dua, yakni berbentuk koperasi

atau perseroan terbatas. LKMS adalah badan usaha berbadan hukum yang

operasional usahanya adalah memberikan layanan jasa lembaga keuangan

berdasarkan prinsip-prinsip syariah, yang termasuk LKMS yang akan

dijadikan mudharib atau mitra kerja sama adalah BPRS, BMT/Baitul Qirod,

BTM, Koperasi Jasa Keuangan Syariah (KJKS) dan Unit Usaha Jasa

Keuangan Syariah (UJKS), KUD, yang telah berbadan hukum Koperasi.

Penerapan linkage pembiayaan terbagi dengan tiga pola, yakni

Executing, Channeling dan Joint Financing, Pola executing, Bank Syariah memberikan pembiayaan kepada LKM/LKMS untuk diteruskan kepada

UMK. LKM diberikan kewenangan untuk memutuskan calon mitra yang

akan mendapatkan fasilitas pembiayaan dan sebagai konsekuensinya

risiko ditanggung oleh LKM/LKMS, dan untuk pencatatan di bank umum

sebagai pembiayaan ke LKM.

Untuk Bank Syariah yang melaksanakan linkage program dengan

LKM/LKMS digunakan akad mudharabah4

4Siti Maesaroh. 2011. Efektifitas Linkage Program Bank Syariah Mandiri dalam Penguatan Pembiayaan Lembaga Keuangan Mikro. Skripsi. UIN Syarif Hidayatullah Jakarta. Hal 21

Gambar 2.1.

6 "Abbas bin Abdul Muthallib jika menyerahkan harta sebagai mudharabah, ia mensyaratkan kepada mudharib-nya agar tidak mengarungi lautan dan tidak menuruni lembah, serta tidak membeli hewan ternak. Jika persyaratan itu dilanggar, ia (mudharib) harus menanggung resikonya. Ketika persyaratan yang ditetapkan Abbas itu didengar Rasulullah, beliau membenarkannya." (HR. Thabrani dari Ibnu Abbas).

Hadis Nabi riwayat Ibnu Majah dari Shuhaib:

"Nabi bersabda, 'Ada tiga hal yang mengandung berkah: jual beli tidak secara tunai, muqaradhah (mudharabah), dan mencampur gandum dengan jewawut untuk keperluan rumah tangga, bukan untuk dijual." (HR. Ibnu Majah dari Shuhaib).

Kaidah fiqih:

.اه ْير ْحت ىلع ٌلْيلد ّلدي ْ أ ّاإ حابإْا اماع ْلا ىف ل ْصأا

“Pada dasarnya, semua bentuk muamalah boleh dilakukan kecuali ada dalil yang mengharamkannya.”

Dalam pola channeling, Bank Konvensional atau Bank Syariah

memberikan pembiayaan secara langsung kepada nasabah/UMK sebagai

end user melalui LKM yang bertindak sebagai wakil dari bank tersebut.

Dalam pola ini risiko ditanggung oleh bank sehingga LKM tidak memiliki

kewenangan memutus pembiayaan kecuali setelah mendapatkan surat

kuasa dari bank umum dan pencatatan di bank umum sebagai pembiayaan

ke nasabah/UMK sedangkan di LKM dicatat pada off balance sheet.5

7 Pada bank syariah akad yang digunakan antara bank syariah dan

LKM adalah

wakalah,6 dengan landasan hukum:

Artinya: “Dan demikianlah Kami bangunkan mereka agar mereka saling bertanya di antara mereka sendiri. Berkatalah salah seorang di antara mereka: Sudah berapa lamakah kamu berada (disini?)." Mereka menjawab: "Kita berada (disini) sehari atau setengah hari." Berkata (yang lain lagi): "Tuhan kamu lebih mengetahui berapa lamanya kamu berada (di sini). Maka suruhlah salah seorang di antara kamu untuk pergi ke kota dengan membawa uang perakmu ini, dan hendaklah dia lihat manakah makanan yang lebih baik, maka hendaklah ia membawa makanan itu untukmu, dan hendaklah ia berlaku lemah-lembut dan janganlah sekali-kali menceritakan halmu kepada seorangpun”. (Al-Kahfi/18 : 19).

Kaidah fiqih:

Pada dasarnya, semua bentuk muamalah boleh dilakukan kecuali ada dalil yang mengharamkannya.”

Sedangkan akad antara,LKM dan nasabah/UMK, disesuaikan dengan

kebutuhan nasabah/UMK.

Dalam pola joint financing, pembiayaan dilakukan bersama antara

Bank Konvensional atau Bank Syariah dan LKM dalam membiayai UMK,

dimana resiko ditanggung bersama oleh kedua belah pihak sesuai porsinya

6Siti Maesaroh. 2011. Efektifitas Linkage Program Bank Syariah Mandiri dalam Penguatan Pembiayaan Lembaga Keuangan Mikro. Skripsi. UIN Syarif Hidayatullah Jakarta. Hal 22

Gambar 2.2.

8 masing-masing sehingga kewenangan memutus pembiayaan ada pada

bank umum dan LKM dan untuk pencatatan di bank umum sebagai

pembiayaan ke UMK sedangkan pencatatan di LKM pada off balance sheet.7 Akad yang digunakan antara bank syariah dan LKM

adalah musyarakah, dengan landasan hukum:

Artinya: “Hai orang-orang yang beriman, janganlah kamu melanggar syi'ar-syi'ar Allah, dan jangan melanggar kehormatan bulan-bulan haram, jangan (mengganggu) binatang-binatang had-ya, dan binatang-binatang qalaa-id, dan jangan (pula) mengganggu orang-orang yang mengunjungi Baitullah sedang mereka mencari kurnia dan keredhaan dari Tuhannya dan apabila kamu telah menyelesaikan ibadah haji, maka bolehlah berburu. Dan janganlah sekali-kali kebencian(mu) kepada sesuatu kaum karena mereka menghalang-halangi kamu dari Masjidilharam, mendorongmu berbuat aniaya (kepada mereka). Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. Dan bertakwalah kamu kepada Allah, sesungguhnya Allah amat berat siksa-Nya”. ( Al-Maidah/5 : 2)

Kaidah fiqih:

ا ىف ل ْصأا .اه ْير ْحت ىلع ٌلْيلد ّلدي ْ أ ّاإ حابإْا اماع ْل

“Pada dasarnya, semua bentuk muamalah boleh dilakukan kecuali ada dalil yang mengharamkannya.”

7Siti Maesaroh. 2011. Efektifitas Linkage Program Bank Syariah Mandiri dalam Penguatan Pembiayaan Lembaga Keuangan Mikro. Skripsi. UIN Syarif Hidayatullah Jakarta. Hal 23

Gambar 2.3.

9 Sedangkan akad antara LKM dengan UMK disesuaikan dengan

kebutuhan UMK.

Linkage program merupakan kerjasama yang saling menguntungkan

bagi semua pihak. Bagi bank umum yang memiliki keterbatasan jaringan

dan infrastuktur,dengan adanya linkage program dapat menjangkau Usaha Mikro dan Kecil yang terbukti tahan terhadap krisis ekonomi, dan bagi

Lembaga Keuangan Mikro yang memiliki dana terbatas akan sangat

terbantu dengan adanya linkage program ini sehingga LKM dapat menyalurkan pembiayaan kepada Usaha Mikro dan Kecil, dan juga

menguntungkan bagi Usaha Mikro Kecil yang umumnya kesulitan dalam

mendapatkan dukungan dana dari bank umum karena termasuk dalam

kategori unbankable. Dari uraian tadi terlihat keterkaitan satu sama lain yang menguntungkan.

Dalam hal ini agar pelaksanaan linkage program dapat terus berjalan sesuai dengan ketentuan yang ada, terdapat kode etik yang harus dipatuhi

oleh lembaga yang menjalankan linkage program, yaitu:

1. Bank Umum Syariah (BUS) / Unit Usaha Syariah (UUS) yang

melakukan kerjasama linkage program dengan BPRS, tidak

diperbolehkan mengambil alih pembiayaan terhadap nasabah

BPRS yang sedang dibiayai melalui linkage program dan atau

masih menjadi nasabah BPRS.

2. Bagi nasabah BPRS yang telah naik kelas (dari nasabah mikro

menjadi kecil) dan memerlukan dana pembiayaan yang lebih besar,

namun BPRS tidak mampu membiayai karena kendala BMPK

maka BUS/UUS dapat membiayai nasabah BPRS dimaksud.

3. BUS/UUS yang melakukan linkage program dengan BPRS, tidak diperbolehkan mengambil sumber daya manusia BPRS.

4. BUS/UUS dan BPRS harus transparan dalam memberikan dan

menyampaikan informasi yang terkait dengan linkage program sejauh tidak melanggar ketentuan yang berlaku (seperti: laporan

10 5. Bagi BPRS, satu jaminan hanya untuk dijaminkan kepada satu

shohibul maal mitra pembiayaan (BUS/UUS).

6. BUS/UUS tidak diperkenankan untuk memanfaatkan data nasabah

pembiayaan dan BPRS untuk kepentingan diluar linkage program.

7. BUS/UUS dan BPRS yang melaksanakan linkage program dengan pola joint financing dan chanelling, tidak diperkenankan membebani nasabah pembiayaan dengan margin/nisbah bagi hasil

yang lebih tinggi dari harga pasar untuk sektor usaha UMK yang

dibiayai.

8. BUS/UUS yang melakukan linkage program dengan BPRS, tidak diperkenankan meminta laporan hasil pemeriksaan BPRS yang

dikeluarkan oleh Bank Indonesia.

9. BPRS yang mengikuti linkage program harus memelihara tingkat kesehatannya.

10. Setiap pelanggaran kode etik di atas oleh BUS/UUS/BPRS

dilaporkan kepada Bank Indonesia oleh pihak yang merasa

dirugikan.

2.2. Linkage Program Bank Syariah dalam kerangka Generic Model Linkage, Bank Indonesia

Karena prinsip bank syariah dan bank konvensional berbeda maka

aturan berlinkage pada generic model linkage program-pun berbeda, disini penulis akan memaparkan aturan yang dimuat dalam Generic Model Linkage program antara Bank Syariah dan LKM diantaranya ialah;

1. Distribusi pendapatan, pada pola executing distribusi pendapatan sesuai dengan nisbah yang telah disepakati antara bank syariah

dan LKM. Pola channeling bank syariah mendapatkan pendapatan dari nisbah bagi hasil/margin yang telah disepakati dengan UMK,

11 disepakati dengan UMK dan pembagian pendapatan antara bank

syariah dengan LKM sesuai dengan porsi yang telah disepakati.

2. Dalam menentukan besarnya nisbah bagi hasil/margin bagi UMK

harus merupakan kesepakatan bersama dengan

mempertimbangkan harga pasar untuk usaha UMK yang akan

dibiayai.

3. Target nasabah untuk pembiayaan dengan pola executing sepenuhnya merupakan wewenang LKM, untuk pola channeling sepenuhnya merupakan wewenang bank syariah dan untuk pola

joint financing merupakan kesepakatan bersama antara bank syariah dan LKM.

4. Batas plafon per nasabah pada pola executing harus sesuai dengan Batas Maksimum Pemberian Kredit (BMPK), pada pola

channeling dan joint financing maksimum Rp500.000.000,-.

5. Jaminan utama dan tambahan dari UMK, harus sesuai dengan

Undang-Undang Perbankan. Pada pola executing jenis dan besarnya jaminan ditentukan oleh LKM dengan tetap

memperhatikan akad pembiayaan antara LKM dan UMK, dan

jaminan diadministrasikan oleh LKM. Pada pola channeling jenis dan besarnya jaminan ditentukan oleh bank syariah dengan tetap

memperhatikan akad pembiayaan antara bank syariah dan UMK,

dan jaminan diadministrasikan oleh bank syariah (untuk jaminan

tambahan, diadministrasikan dan dapat diadministrasikan kepada

LKM). Pada pola joint financing jenis dan besarnya jaminan ditentukan bersama oleh bank syariah dan LKM dengan tetap

memperhatikan akad pembiayaan antara bank syariah, LKM dan

UMK, dan jaminan diadministrasikan oleh LKM yang bertindak

untuk diri sendiri dan atas nama bank syariah.

12 syariah,Joint financing dilakukan oleh LKM bertindak untuk diri sendiri dan atas nama bank syariah.

7. Jangka waktu proses persetujuan pembiayaan dalam rangka

linkage program bank syariah kepada LKM maksimum dua bulan

setelah data dan persyaratan telah dipenuhi secara lengkap.

2.3. Tinjauan Teori Kontrak dan Agensi dalam Ekonomi Kelembagaan Teori Agensi menurut Eisenhardt (1989)8 teori keagenan

menjelaskan tentang pola hubungan antara prinsipal dan agen.

Prinsipal bertindak sebagai pihak yang memberikan mandate kepada

agen, sedangkan agen sebagai pihak yang mengerjakan mandate dari

prinsipal. Tujuan utama teori keagenan adalah untuk menjelaskan

bagaimana pihak-pihak yang melakukan hubungan kontrak dapat

mendesain kontrak yang tujuannya untuk meminimalisir cost sebagai dampak adanya informasi yang tidak simetris dan kondisi

ketidakpastian. Teori ini juga menekankan pada eksistensi

mekanisme pasar dan institusional yang dapat melengkapi kontrak

untuk mengatasi masalah-masalah yang muncul dalam hubungan

kontraktual.

Lebih lanjut menurut teori keagenan dari Jensen dan Meckling

(1976), permasalahan keagenan ditandai dengan adanya perbedaan

kepentingan dan informasi yang tidak lengkap (asymmetry

information) antara prinsipal dan agen. Sebagai hasilnya akan timbul apa yang dinamakan biaya keagenan yang meliputi monitoring costs, bonding costs dan residual losses. Monitoring costs adalah biaya yang muncul dan ditanggung oleh prinsipal untuk memonitor perilaku agen,

yaitu untuk mengukur, mengamati dan mengontrol perilaku agen.

Sementara itu bonding cost adalah biaya yang ditanggung ageen untuk menetapkan dan memenuhi mekanisme yang menjamin bahwa

13 agen yang bertindak untuk menjamin bahwa agen yang bertindak

untuk kepentingan prinsipal, terakhir residual loss timbul dari

kenyataan bahwa agen kadangkala berbeda dari tindakan yang

memaksimumkan kepentingan prinsipal.

Dalam teori keagenan, yang terjadi antara bank syariah yang

bertindak sebagai prinsipal, dan LKM/LKMS bertindak sebagai agen.

Permasalahan prinsipal-agen yakni terdapat kecenderungan bahwa

agen bekerja untuk memaksimalkan keuntungan bagi dirinya sendiri

dibanding bekerja untuk memaksimalkan keuntungan prinsipal atau

keuntungan kedua belah pihak. Dalam meminimalisir potensi risiko

dengan linkage inilah, secara oportunistik bank syariah mengharuskan penyaluran dana yang bersumber dari pembiayaannya harus

menggunakan akad murabahah (akad natural certainty contract/imbal pendapatannya pasti). Dalam hal ini bank syariah berusaha agar

LKM/LKMS (agen) bekerja untuk memaksimalkan keuntungan

prinsipal, namun persoalan mengenai akad yang ditetapkan oleh bank

syariah. Namun hal ini memang dibenarkan, yang perlu ditekankan

adalah bagaimana kesepakatan kontrak yang dibuat dan disepakati

oleh prinsipal dan agen memiliki kontrak yang lengkap untuk membuat

kontrak tersebut dapat berjalan awet.

2.4. Asas-Asas Pertukaran Harta Sebagai Indikator Keabsahan Akad Pertukaran harta/ kegiatan transaksi pada dasarnya juga memiliki tata

main dan tata nilai yang harus dipenuhi. Berikut ini adalah kaidah lima

asas yang menjadi alat ukur bagi keabsahan akad, yang terdiri

sebagai berikut9.

1. Asas keberadaan, harta yang dipertukarkan harus ada (exist).

Orang yang tidak punya apa-apa tidak dapat menukarkan hartanya.

Harta tersebut bias dalam dua bentuk, yakni berupa benda konkret

14 ataupun benda tidak konkret. Kedua jenis benda ini dapat saling

dipertukarkan dengan sesamanya atau sebaliknya. Bentuk

pertukarannya adalah:

a. Pertukaran benda konkret dengan benda konkret, misalnya:

benda dengan benda adalah barter atau uang dengan benda.

b. Pertukaran benda tidak konkret dengan benda konkret,

misalnya: tenaga dan pikiran dengan upah, risiko dengan hasil

investasi, dan manfaat sewa dengan uang sewa.

2. Asas kebernilaian, harta yang dipertukarkan harus bernilai. Nilai

didapat karena harta tersebut dincintai dan dapat dimiliki serta

dapat dialihkan kepada pihak lainnya. Pengalihan tersebut

didasarkan pada kemanfaatan. Benda yang haram tidak punya nilai

dalam ekonomi Islam karena ia tidak memiliki kemanfaatan atau

mengandung kerusakan yang sangat besar.

3. Asas kesetaraan, harta yang dipertukarkan harus setara.

Kesetaraan itu dapat diukur dengan cara: a) nilai pasar pada masa

sekarang atau b) nilai biaya yang diperlukan untuk mengadakannya

c) nilai manfaat bersih yang bias diperoleh di masa mendatang.

4. Asas kejujuran, yang dimaksud kejujuran dalam akad maksudnya,

a) informasi mengenai akad dan perinciannya harus cukup,

lengkap, dan benar. Seluruh informasi yang bersifat material harus

diungkapkan, sehingga tidak menimbulkan kesalahpahaman baik

yang disengaja maupun tidak mengenai subjek, predikat, objek dan

keterangan akad. b) kejujuran akan membuat akad menjadi

peristiwa silaturahim yang akan menyambung persaudaraan

sesame manusia, yang bisa berakibat pada kekacauan umum,

kejahatan dan anarki. c) kejujuran dalam berakad dijamin oleh

syariah dan menjamin adanya kepastian bahwa setelah pertukaran

dilakukan secara benar maka masing-masing pihak berhak

menguasai harta yang ia telah pertukarkan. d) selain pada

15 harta. Pertukaran harus dilakukan dengan tatacara tertentu dan

tidak boleh dilakukan dengan serampangan. Misalnya penguasaan

baru boleh dilakukan setelah seluruh kewajiban yang

dipersyaratkan telah dipenuhi.

5. Asas kecakapan, yakni pihak yang melakukan akad harus cakap

secara hukum, menguasai apa yang akan diakadkan. Kecakapan

disini juga bahwa para pihak yang berakad harus dalam keadaan

saling rela dan bebas (tidak mengandung paksaan) untuk saling

mengikatkan diri.

2.5. Studi Terdahulu

Penelitian Johan Arifin, (2013), Peran intermediasi perbankan

syariah semakin optimal dengan adanya linkage pembiayaan, kemudian nilai pembiayaan bermasalah juga tidak meningkat dengan

sistem linkage ini. Kekhawatiran LKM/LKMS dimungkinkan nasabah yang potensial diambil alih oleh bank yang diajak kerjasama

(channeling). Kemudian terjadi ketidakadilan antara bank dan

LKM/LKMS yang secara operasional melakukan pengawasan dan

pendampingan bersama, akan tetapi keuntungan/bagi hasil yang

diberikan lebih besar pada bank.

Lebih lanjut pada penelitian yang dilakukan oleh Maesaroh

(2011) disimpulkan bahwa lembaga keuangan mikro yang

menerapkan linkage program mengalami peningkatan aset, modal,

dan jumlah nasabah. Dari hasil penelitian ini, dapat diketahui bahwa

linkage program masih belum optimal. Salah satunya adalah berkaitan

dengan aspek pengaturannya, khususnya pada landasan hukum.

Penelitian yang dilakukan oleh Denizar dan Nafik (2015), bahwa,

16 mudharabah wal murabahah, maksudnya adalah BMT Mandiri Sejahtera mendapatkan pembiayaan dengan menggunakan akad

mudharabah sedangkan penyaluran dana linkage pada

masyarakat/anggota dari BMT Mandiri Sejahtera menggunakan akad

murabahah. Bentuk kerjasama menggunakan akad mudharabah wal murabahah secara syariah akad tersebut sah, namun kurang sesuai jika ditinjau dari tujuan ekonomi Islam.

2.6. Kerangka Penelitian

Masalah Peningkatan Permodalan untuk LKMS

Linkage Pembiayaan dengan Bank Syariah

Penggunaan akad Mudharabah-Murabahah,

menimbulkan masalah keawetan kontrak

17 BAB III

METODE PENELITIAN

Penelitian adalah seluruh proses kegiatan yang digunakan untuk

memecahkan suatu masalah. Dalam kegiatan ini terungkap adanya

usaha dan pengorganisasian yang sistematis untuk melakukan

penyelidikan suatu masalah yang spesifik yang diperlukan

pemecahannya.

3.1. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian kualitatif

deskriptif, penelitian kualitatiif lebih menekankan pada penggunaan

diri si peneliti sebagai instrumen. Peneliti harus mampu mengungkap

gejala sosial dilapangan dengan mengerahkan segenap fungsi

inderawinya. Penelitian deskriptif merupakan penelitian yang memberi

gambaran yang lebih jelas tentang fenomena.10 Lebih lanjut penelitian

deskriptif yang biasa disebut juga penelitian taksonomik, hal ini

dikarenakan untuk mengeksplorasi dan klarifikasi mengenai sesuatu

fenomena atau kenyataan sosial.

3.2. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data

sekunder berupa literatur yang berhubungan dengan penelitian.

Laporan keuangan maupun dokumen lain. Baik berupa media cetak

maupun media.

10 Mulyadi, Mohammad. 2011. Penelitian Kuantitatif Dan Kualitatif Serta Pemikiran Dasar

18 3.3. Teknik Analisis Data

Proses analisa data yang digunakan dalam penulisan ini yaitu

secara bolakbalik dan interaktif. Analisa yang dilakukan terdiri dari: (1)

pengumpulan data (data collection), yaitu mengumpulkan semua data yang mempunyai relevansi sebagai sumber pembahasan. (2) reduksi

data (data reduction), data yang telah dikumpul kemudian diseleksi sesuai dengan rumusan masalah dan kriteris gagasan yang diinginkan

untuk memudahkan arah dalam alur pembahasan. Dalam reduksi

data, dilakukan diskusi, yaitu bertukar pikiran dengan orang yang

memiliki kompetensi dalam bidang perbankan syariah dan

pembiayaan. Data yang digunakan akhirnya adalah data dan sumber

informasi terpercaya yang telah didalami. Dalam hal ini intuitif subjektif

penulis juga dilibatkan, karena alur gagasan penulis tentang masalah

yang dibahas patut dilibatkan, (3) penyajian data (data display), data yang telah diseleksi/direduksi kemudiann disajikan dalam bentuk

tulisan maupun gambar. (4) pemaparan dan penegasan kesimpulan

(conclution drawing and verification), yaitu data disajikan dengan memaparkan solusi yang dapat disimpulkan sesuai dengan

19 BAB IV

PEMBAHASAN

4.1. Pengaruh Kelengkapan Kontrak pada Linkage Pembiayaan Bank Syariah pada LKMS dengan akad Mudharabah-Murabahah

Dalam Ahmad Erani (2012:83), terdapat empat aspek yang menjadi

faktor perbedaan jenis kontrak yakni:

1. Jangka waktu dari kontrak, sangat berhubungan dengan atribut

transaksi dan sekaligus menggambarkan komitmen dari para mitra

2. Derajat kelengkapan, yang mencakup variable-variabel harga,

kualitas, aturan keterlambatan dan penalty.

3. Kontrak biasanya bersinggungan dengan insentif, antara lain sistem

tingkat yang tetap, upah berdasarkan jam kerja, distribusi bagian pada

pekerja, pengambilan aset yang dibayarkan kepada pemilik, dan sewa

yang dibagi diantara mitra yang bergabung dengan proyek.

4. Prosedur penegakan yang berlaku, kontrak berhubungan dengan

mitra untuk tujuan saling menguntungkan, tetapi pada waktu yang

bersamaan kontrak juga menyimpan risiko kerugian melalui sikap

oportunis.

Terdapat catatan penting mengenai derajat kelengkapan dan

prosedur penegakan. Hal ini disebabkan banyaknya kelembagaan (rule of

the game) yang tidak lengkap. Berdasarkan studi yang dilakukan oleh Denizar dan Nafik (2015), pada BMT yang melakukan kontrak linkage pembiayaan. BMT X tersebut setiap tahun selalu melakukan penambahan

jumlah outstanding pembiayaan dari linkage program, khususnya dengan

Bank Syariah Mandiri, namun BMT Y tidak lagi melanjutkan linkage pembiayaan pada tahun 2013. Menurut informan, pengaruh linkage pada perkembangan kinerja setelah melakukan linkage dengan bank syariah,

namun akan lebih nyaman apabila menggunakan dana anggota karena

20 Pada penelitian terdahulu, linkage program Bank Syariah menghasilkan dampak yang positif terhadap kinerja BMT tersebut, dari

tahun 2009 sampai tahun 2012. Namun pada tahun 2013 program linkage pembiayaan ini tidak dilanjutkan kembali. Padahal apabila linkage program

ini berdampak positif, maka seharusnya BMT Y tetap melanjutkan linkage program dengan Bank Syariah X.

Terdapat tiga hal yang menjadi alasan BMT Y, tidak melanjutkan

linkage program dengan Bank Syariah X pada tahun 2013. Pertama, informan menganggap pola syariah dari linkage program dengan Bank Syariah X masih kurang sesuai. Model yang digunakan adalah executing dengan pola akad mudharabah wal murabahah. Maksud dari pola akad ini adalah pembiayaan Bank Syariah X pada BMT Y menggunakan akad

mudharabah, sedangkan penyaluran dana linkage tersebut kepada anggota BMT/masyarakat menggunakan akad murabahah. Pola inilah yang disebut informan return dari akad mudharabah dengan Bank Syariah X tetap atau flat. Kedua, bagi hasil dari linkage program dengan Bank Syariah X masih cukup tinggi. Margin efektif yang ingin didapatkan Bank Syariah X

dari program linkage dengan BMT Y adalah sekitar 13,75%. Dana linkage

program Bank Syariah X tersebut dilempar kepada anggota/masyarakat

dengan margin efektif pembiayaan sekitar 20-24%.

Ketiga proses pencairan dana linkage, yang masih terlalu lama, yaitu

satu bulan BMT Y yang telah bekerja sama selama lima tahun dengan Bank

Syariah X seharusnya bias lebih cepat proses pencairannya, karena telah

saling percaya. Namun, tetap saja informan yang juga selaku manajer di

BMT Y kurang puas dengan proses pencairan dana yang paling cepat satu

21 Jika dianalisis melalui konsekuensi atas pembiayaan yang

menggunakan akad mudharabah inilah yang menjadi jawaban mengapa

perkembangan pembiayaan perbankan syariah mayoritas didominasi oleh

akad murabahah.

1. Ketidakpastian hasil

Mudharabah memberikan hasil pengembalian yang tidak pasti,

bergantung pada kepercayaan dan konsekuensi segala hal yang

tertulis dalam kontrak. Bank melakukan pengamanan dana nasabah

dan karenanya sangat menghindari risiko (risk averse). 2. Masalah Prinsipal-Agen

Keuntungan yang diperoleh oleh sangat bergantung pada kinerja

dan kejujuran nasabah. Bank tentu sudah sangat berhati-hati dalam

menanamkan modalnya, namun demikian akad ini tidak terlepas dari

permasalahan prinsipal-agen, yaitu terdapat kencenderungan bahwa

agen bekerja untuk memaksimalkan keuntungan bagi dirinya sendiri

dibandingkan bekerja untuk memaksimalkan keuntungan prinsipal

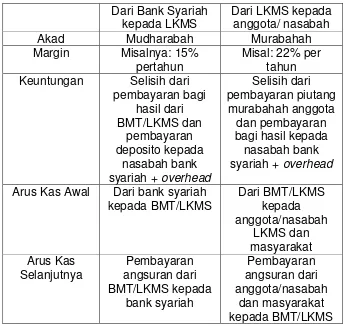

22 Table 4.1. pola akad mudharabah-murabahah di Bank Syariah

Untuk menggambarkan pola ini lebih jelas, berikut ini contohnya: a. Pembiayaan bank : Rp. 2 miliar

b. Skema pembiayaan : mudharabah c. Tenor : 3 Tahun

d. Ekspektasi bagi hasil yang diharapkan bank : 15% pertahun efektif

BMT/LKMS mengucurkan pembiayaan kepada para anggotanya dengan data sebagai berikut

a. Pembiayaan kepada nasabah : Rp. 2 miliar (100% dari dana bank), dengan rincian jumlah nasabah sebanyak 100 orang, dengan masing-masing pembiayaan Rp 20 Juta

b. Skema pembiayaan : murabahah c. Tenor : 3 tahun

Akad Mudharabah Murabahah

Margin Misalnya: 15%

23 Berikut ini adalah perhitungannya:

1. Perhitungan bank syariah pada LKMS

Perkiraan angsuran per bulan = P X �

− +

Angsuran selama 3 tahun (36 bulan) = Rp 69,330,657 /bulan X 36

= Rp.2,495,903,652

2. Perhitungan LKMS pada nasabah/anggota dan masyarakat

Perkiraan angsuran per bulan = P X �

− +

Angsuran selama 3 tahun (36 bulan) = Rp 76,380,906/bulan X 36

= Rp.2,749,712,629

Karena dalam akad mudharabah, tidak boleh dipastikan besar angsuran dan keuntungannya, maka perlu dicari nisbah bagi hasil yang akan ditulis di akad.

3. Perhitungan nisbah bagi hasil:

Formula untuk mencari nisbah bagi hasil

a. Nisbah bank: perkiraan keuntungan bank/margin keuntungan LKMS

24 Dalam hal ini,

a. Nisbah bank: 15%/22% = 68,18%

b. Nisbah LKMS: 100% - 68,18% =31,82%

Perhitungan tersebut dituangkan dalam akad murabahah sebagai berikut:

Bank bertindak sebagai shahibul maal, LKMS sebagai mudharib Modal bank : Rp. 2.000.000.000

Modal LKMS : Rp. 0

Bagi hasil : didasarkan pada pendapatan mudharib Bagi hasil yang dibayarkan : setiap mudharib mendapatkan

pendapatan

Nisbah bagi hasil bank : 68,18% dari pendapatan mudharib Nisbah bagi hasil LKMS : 31,82% dari pendapatan mudharib Tenor angsuran : 36 bulan

Akad mudharabah diatas menjadi dasar dari jadwal angsur yang dibayarkan LKMS kepada bank syariah.

Keterangan:

Angsuran pembayaran pokok ditambah perkiraan hasil yang harus dibayar pada bulan tersebut, diperoleh dengan cara seperti

menghitung angsuran per bulan.

Jumlahnya diharapkan tetap setiap bulan, dalam kasus ini Rp. 69.330.657/bulan

Perkiraan bagi hasil: pembayaran perkiraan bagi hasil yang harus dibayar pada bulan tersebut, diperoleh dengan cara mengalikan perkiraan bagi hasil yang telah dikonversi dengan sisa pokok bulan sebelumnya, misalnya dalam kasus ini pada bulan kedua:

Pembayaran pokok : Rp. 69.330.657 – Rp. 24.445.867

: Rp. 44.884.790

25 Komposisi perkiraan jadwal angsur LKMS pada bank syariah adalah sebagai berikut:

Bulan Pokok Bagi hasil Angsuran Sisa angsuran Sisa bagi hasil Sisa pokok

1. 44.330.657 25 000.000 69.330.657 2.426.572.995 470.903.652 1.955.669.343 2. 44.884.790 24.445.867 69.330.657 2.357.242.338 446.457.786 1.910.784.553 3. 45.445.850 23.884.807 69.330.657 2.287.911.681 422.572.979 1.865.338.703 4. 46.013.923 23.316.734 69.330.657 2.218.581.024 399.256.245 1.819.324.779 5. 46.589.097 22.741.560 69.330.657 2.149.250.367 376.514.685 1.772.735.682 6. 47.171.461 22.159.196 69.330.657 2.079.919.710 354.355.489 1.725.564.221 7. 47.761.104 21.569.553 69.330.657 2.010.589.053 332.785.936 1.677.803.117 8. 48.358.118 20.972.539 69.330.657 1.941.258.396 311.813.397 1.629.444.999 9. 48.962.595 20.368.062 69.330.657 1.871.927.739 291.445.335 1.580.482.404 10. 49.574.627 19.756.030 69.330.657 1.802.597.082 271 689 305 1.530.907.777 11. 50.194.310 19.136.347 69.330.657 1.733.266.425 252.552.958 1.480.713.468 12. 50.821.739 18.508.918 69.330.657 1.663.935.768 234.044.039 1.429.891.729 13 51.457.010 17.873.647 69.330.657 1.594.605.111 216.170.393 1.378.434.719 14 52.100.223 17.230.434 69.330.657 1.525.274.454 198.939.959 1.326.334.496 15 52.751.476 16.579.181 69.330.657 1.455.943.797 182.360.777 1.273.583.020 16 53.410.869 15.919.788 69.330.657 1.386.613.140 166.440.990 1.220.172.150 17 54.078.505 15.252.152 69.330.657 1.317.282.483 151.188.838 1.166.093.645 18 54.754.486 14.576.171 69.330.657 1.247.951.826 136.612.667 1.111.339.159 19 55.438.918 13.891.739 69.330.657 1.178.621.169 122.720.928 1.055.900.241 20 56.131.904 13.198.753 69.330.657 1.109.290.512 109.522.175 999.768.337 21 56.833.553 12.497.104 69.330.657 1.039.959.855 97.025.071 942.934.785

22 57.543.972 11.786.685 69.330.657 970.629.198 85.238.386 885.390.812

23 58.263.272 11.067.385 69.330.657 901.298.541 74.171.001 827.127.541

24 58.991.563 10.339.094 69.330.657 831.967.884 63.831.906 768.135.978

25 59.728.957 9.601.700 69.330.657 762.637.227 54.230.207 708.407.021

26 60.475.569 8.855.088 69.330.657 693.306.570 45.375.119 647.931.451

27 61.231.514 8.099.143 69.330.657 623.975.913 37.275.976 586.699.937

28 61.996.908 7.333.749 69.330.657 554.645.256 29.942.226 524.703.030

29 62.771.869 6.558.788 69.330.657 485.314.599 23.383.439 461.931.160

30 63.556.518 5.774.140 69.330.657 415.983.942 17.609.299 398.374.643

31 64.350.974 4.979.683 69.330.657 346.653.285 12.629.616 334.023.669

32 65.155.361 4.175.296 69.330.657 277.322.682 8.454.320 268.868.308

33 65.969.803 3.360.854 69.330.657 207.991.971 5.093.466 202.898.505

34 66.794.426 2.536.231 69.330.657 138.661.314 2.557.235 136.104.079

35 67.629.356 1.701.301 69.330.657 69.330.657 855.934 68.474.723

26 Lebih lanjut ini adalah jadwal angsur anggota pada LKMS (akumulasi) adalah sebagai berikut:

Bulan Pokok Margin Angsuran Sisa angsuran Sisa margin Sisa pokok

1. 39.714.240 36.666.667 76.380.906 2.673.331.722 713.045.962 1.960.285.760 2. 40.442.334 35.938.572 76.380.906 2.596.950.816 677.107.390 1.919.843.426 3. 41.183.777 35.197.129 76.380.906 2.520.569.910 641.910.260 1.878.659.649 4. 41.938.813 34.442.094 76.380.906 2.444.189.003 607.468.167 1.836.720.837 5. 42.707.691 33.673.215 76.380.906 2.367.808.097 573.794.951 1.794.013.146 6. 43.490.665 32.890.241 76.380.906 2.291.427.191 540.904.710 1.750.522.480 7. 44.287.994 32.092.912 76.380.906 2.215.046.284 508.811.798 1.706.234.486 8. 45.099.941 31.280.966 76.380.906 2.138.665.378 477.530.833 1.661.134.545 9. 45.926.373 30.454.133 76.380.906 2.062.284.472 447.076.699 1.615.207.772 10. 46.768.764 29.612.142 76.380.906 1.985.903.565 417.464.557 1.568.439.008 11. 47.626.191 28.754.715 76.380.906 1.909.522.659 388.709.842 1.520.812.817 12. 48.499.338 27.881.568 76.380.906 1.833.141.753 360.828.273 1.472.313.479 13 49.388.493 26.992.414 76.380.906 1.756.760.846 333.835.860 1.422.924.986 14 50.293.984 26.086.958 76.380.906 1.680.379.940 307.748.902 1.372.631.038 15 51.216.004 25.164.902 76.380.906 1.603.999.033 282.583 999 1.321.415.034 16 52.154.964 24.225.942 76.380.906 1.527.618.127 258.358.057 1.269.260.070 17 53.611.138 23.269.768 76.380.906 1.451.237.221 235.088.289 1.216.148.932 18 54.084.843 22.296.064 76.380.906 1.374.856.314 212.792.225 1.162.064.089 19 55.076.398 21.304.508 76.380.906 1.298.475.408 191.487.717 1.106.987.691 20 56.086.132 20.294.774 76.380.906 12.22.094.502 171.192.943 1.050.901.559 21 57.114.378 19.266.529 76.380.906 1.145.713.595 151.926.414 993.787.181 22 58.161.475 18.219.432 76.380.906 1.069.332.689 133.706.982 935.625.707

23 59.227.768 17.153.138 76.380.906 992.951.783 116.553.844 876.397.938

24 60.313.611 16.067.296 76.380.906 916.570.876 100.486.549 816.084.327

25 61.419.360 14.961.546 76.380.906 840.189.970 85.525.003 754.664.967

26 62.545.382 13.835.524 76.380.906 763.809.064 71.689.479 692.119.585

27 63.692.047 12.688.859 76.380.906 687.428.157 59.000.619 628.427.538

28 64.859.735 11.521.172 76.380.906 611.047.251 47.479.448 563.567.803

29 66.048.830 10.332.076 76.380.906 534.666.344 37.147.372 497.518.973

30 67.259.725 9.121.181 76.380.906 458.285.438 28.026.190 430.259.248

31 68.492.820 7.888.086 76.380.906 381.904.532 20.138.104 361.766.428

32 69.748.522 6.632.385 76.380.906 305.523.625 13.505.720 292.017906

33 71.027.245 5.353.662 76.380.906 229.142.719 8.152.058 220.990.661

34 72.329.411 4.051.495 76.380.906 152.761.813 4.100.563 148.661.250

35 73.655.450 2.725.456 76.380.906 76.380.906 1.375.106 75.005.800

36 75.005.800 1.375.106 76.380.906 0 0 0

27 Keuntungan (selisih) bagi LKMS dari perkiraan jadwal angsur diatas

sebagai berikut,

Bulan Selisih margin Selisih angsuran

1 11.666.667 7.050.249

Kekeliruan akad mudharabah-murabahah di bank syariah, dengan menimbang penjelasan secara teoretis maupun analisis keuangan, yang

terjadi pada akad mudharabah – murabahah ini adalah, akad mudharabah ini memang digunakan sebagai pelengkap akad murabahah. Sebuah upaya mencari cara legal untuk tetap menerapkan akad mudharabah, sebagai akad yang dikenal sebagai akad yang tidak diragukan lagi keabsahannya,

namun tetap tidak mau kehilangan kepastian yang ditawarkan akad

28 kontrak yang tidak lengkap menjadi kelemahan dan ketidakawetan atas

pelaksanaan kontrak akad ini. Lebih lanjut dalam lima asas pertukaran

harta, yang dilanggar adalah, aspek keberadaan, aspek kesetaraan dan

aspek kejujuran. Secara tegas ketidakjelasan yang harus ditanggung oleh

mudharib dalam hal ini LKMS jika anggotanya gagal bayar, apakah ia harus

membayar sesuai dengan jadwal angsur atau sesuai dengan keberhasilan.

Hal ini dapat menimbulkan sengketa antara LKMS dan Bank Syariah,

sengketa muncul karena klausa yang menyebutkan bahwa “mudharib ikut menanggung kerugian apabila kegagalan diakibatkan kelalaian mudharib”. Pada hal inilah, menyepakati mana yang kelalaian mana yang bukan, yang

biasanya menjadi pangkal sengketa.

Sehingga peneliti menilai, perlunya perbaikan tata kelola

kelembagaan, namun seperti telah dijelaskan sebelumnya juga, bahwa

dalam kontrak dua pihak dengan pola prinsipal-agen persoalan

ketidaseimbangan posisi tawar sulit untuk dihindari, sehingga peneliti

menilai peran regulasi penting untuk mengatur secara jelas bagaimana pola

linkage dan bentuk tanggung jawab pada masing-masing pihaik, lebih lanjut

hal inilah yang perlu disadari oleh pihak otoritas (dalam hal ini Otoritas Jasa

Keuangan) dan Dewan Syariah Nasional, untuk bersama memperbaiki pola

akad mudharabah wal murabahah, yang mana kontrak linkage pembiayaan

ini tidak berlangsung awet, sehingga masalah kontrak yang berhubungan

29 BAB V

PENUTUP

5.1. Kesimpulan

Penelitian literatur ini secara objektif memandang bank syariah

mendukung kesulitan modal dan peningkatan kapasitas pembiayaan yang

kemudian lahirlah linkage pembiayaan. Lemahnya kelembagaan yang bermuara pada kelengkapan kontrak dan prosedural penegakan, sehingga

masalah keagenan muncul. Berdasarkan penjelasan pada bab

pembahasan, peneliti melihat persoalan ini diperbaiki dengan diawali

membangun kelembagaan yang efisien melalui regulasi yang tepat

(regulasi oleh Otoritas Jasa Keuangan dan Dewan Syariah Nasional). Hal

ini disadari mengingat landasan regulasi dari linkage pembiayaan ini belum

rinci. Sehingga pihak-pihak yang melakukan kontrak memberi penafsiran

aturan main tersebut tanpa kesamaan pandangan.

5.2. Saran

Penelitian ini, lebih lanjut dapat dikembangkan dari segi analisis teori

kontrak dan fiqih muamalah, dengan dilakukan pemetaan yang lebih merinci, diharapkan dapat semakin memperjelas, strategi untuk

menyelesaikan masalah penelitian bidang ini. Dengan pemetaan teori ini

30 DAFTAR PUSTAKA

Arifin, Johan. 2013. Hubungan Hukum Kemitraan Dalam Linkage Program Perbankan Syari’ah. Vol IV (2): 43-54.

Bank Indonesia. Generic Model Linkage Program.

Denizar dan Nafik. 2015. Linkage Program Bank Syariah dengan BMT: Tinjauan Kritis Bagi Pengembangan Sistem Keuangan Islam yang Lebih Kaffah. JESTT Vol 2 (10): 850-864.

Hamidah, Siti. 2015. Analisis Kebijakan Linkage Program Lembaga

Keuangan Syariah Dalam Rangka Pemberdayaan UKM di Indonesia. Jurnal Arena Hukum Vol 8 (2): 185-216

Mulyadi, Mohammad. 2011. Penelitian Kuantitatif dan Kualitatif Serta Pemikiran Dasar Menggabungkannya. Jurnal Studi Komunikasi dan Media Vol. 15 (1).

Natadipurba, Candra. 2015. Ekonomi Islam 101. PT. Mobidelta Indonesia: Bandung.

Sarwono, Jonathan. 2006. Metode Penelitian Kuantitatif dan Kualitatif. Graha Ilmu: Yogyakarta.

Siti Maesaroh. 2011. Efektifitas Linkage Program Bank Syariah Mandiri dalam Penguatan Pembiayaan Lembaga Keuangan Mikro. Skripsi. UIN Syarif Hidayatullah Jakarta.

Wirahadi, Afridian dan Yossi Septriani, Ahmad. 2008. Konflik Keagenan: Tinjauan Teoritis dan Cara Menguranginya. Jurnal Akuntansi & Manajemen Vol 3 (2): 47-55.

Yustika, Ahmad Erani. 2012. Ekonomi Kelembagaan, Paradigma, Teori dan Kebijakan. Erlangga: Jakarta.

Sumber Website: