10 BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Dividen

2.1.1.1 Pengertian Dividen

Dividen merupakan hak pemegang saham biasa (common stock) untuk mendapatkan bagian dari keuntungan perusahaan. Jika perusahaan memutuskan untuk membagi keuntungan dalam dividen, semua pemegang saham biasa mendapatkan haknya yang sama. Pembagian dividen untuk saham biasa dapat dilakukan jika perusahaan sudah membayar dividen untuk saham preferen (Jogiyanto, 1998 : 58).

Dividen adalah pembagian laba yang diperoleh perusahaan kepada para pemegang saham yang sebanding dengan jumlah saham yang dimiliki. Dividen akan diterima oleh pemegang saham hanya apabila ada usaha akan menghasilkan cukup uang untuk membagi dividen tersebut dan apabila dewan direksi menganggap layak bagi perusahaan untuk mengumumkan dividen (Sartono, 2001 : 281).

11 bunga karena dividen tidak dapat mengurangi jumlah pajak yang dibayar oleh perusahaan (Syamsuddin, 2011 : 66).

Dividen adalah pembagian kepada pemegang saham yang sebanding dengan jumlah lembar yang dimiliki (Baridwan, 2000:434). Sedangkan menurut Darmadji dan Fakhrudin (2001) dividen adalah pembagian sisa laba bersih perusahaan yang didistribusikan kepada pemegang saham.

Sehingga dalam pengertian di atas dapat disimpulkan bahwa dividen merupakan salah satu kebijakan yang penting dalam perusahaan, karena menyangkut pemegang saham yang notabene merupakan sumber modal dari perusahaan tersebut. Investor dalam menginvestasikan dananya kedalam instrumen saham tentunya menginginkan return yang tinggi. Return dari saham dapat diperoleh dari capital gain maupun dari dividen.

2.1.1.2 Jenis-Jenis Dividen

12 Dividen memiliki beberapa jenis, antara lain :

1. Dividen Tunai

Dewan direksi melakukan pemungutan suara untuk mengumumkan dividen tunai (cash dividend), dan jika hasilnya disetujui maka dividen segera diumumkan. Sebelum dividen dibayarkan daftar pemegang saham terakhir harus disiapkan. Pengumuman dividen tunai merupakan kewajiban karena pembayaran dilakukan dengan segera, maka biasanya disebut sebagai kewajiban lancar.

2. Dividen Properti

Hutang dividen dalam bentuk aktiva perusahaan selain kas disebut sebagai dividen properti atau dividend in kind. Dividen properti dapat berupa barang dagang, real estate, investasi, atau bentuk lainnya yang dirancang oleh dewan direksi. Karena sulitnya melakukan pembagian atas unit dan pengiriman kepada pemegang saham, maka dividen properti biasanya dibayar dalam bentuk saham perusahaan lain yang ditahan perusahaan pembayar dividen sebagai investasi.

13 ditahan atau dividen properti yang diumumkan dan kredit hutang dividen properti pada jumlah yang sama dengan jumlah wajar properti yang dibagikan. Pembagian dividen ini dilakukan dengan mendebet hutang dividen properti, dan akun yang berisi aktiva dibagikan (ditetapkan kembali pada nilai wajarnaya) di kredit.

3. Dividen Skrip

Dividen skrip (scrip dividend) hutang dalam skrip, berarti bahwa perusahaan tidak membayar dividen sekarang tetapi memilih membayarnya pada suatu tanggal dimasa depan. Skrip yang diterbitkan kepada pemegang saham sebagai dividen hanya merupakan bentuk khusus dari wesel bayar. Ketika suatu dividen skrip diumumkan, perusahan mendebet laba ditahan atau dividen skrip yang diumumkan dan mengkredit hutang dividen skrip atau wesel bayar kepada pemegang saham, dengan melaporkan hutang itu sebagai kewajiban pada neraca. Setelah pembayaran, hutang dividen skrip didebet dan kas dikredit. Jika skrip itu mengandung bunga, maka bagian bunga dari pembayaran kas harus didebet ke beban bunga dan tidak diperlukan sebagai dividen.

4. Dividen Likuidasi

14 investasi pemegang saham dan bukan dari laba. Dengan kata lain setiap dividen yang tidak didasarkan pada laba merupakan pengurang modal disetor perusahaan dan merupakan dividen likuidasi.

Dalam beberapa kasus, manajemen secara sederhana dapat memutuskan untuk menghentikan bisnis dan mengumumkan dividen likuidasi. Dalam kasus ini, likuidasi dapat dilakukan selama beberapa tahun untuk menjamin penjualan aktiva secara wajar dan biasa. Setiap pembayaran dividen likuidasi dalam kasus seperti ini akan mengurangi modal disetor.

5. Dividen Saham

15 2.1.1.3 Tujuan Dari Pembagian Dividen

Adapun tujuan dari pembagian dividen adalah sebagai berikut:

1. Untuk memaksimumkan kemakmuran bagi para pemegang saham, karena tingginya dividen yang dibayarkan akan mempengaruhi harga saham.

2. Untuk menunjukkan likuiditas perusahaan. Dengan dibayarkannya dividen, diharapkan kinerja perusahaan dimata investor bagus dan dapat diakui bahwa perusahaan mampu menghadapi gejolak ekonomi dan mampu memberikan hasil kepada investor.

3. Sebagian investor memandang bahwa resiko dividen adalah lebih rendah dibanding resiko capital gain.

4. Untuk memenuhi kebutuhan para pemegang saham akan pendapatan tetap yang digunakan untuk keperluan konsumsi.

5. Dividen dapat digunakan sebagai alat komunikasi antara manajer dan pemegang saham.

2.1.1.4 Prosedur Pembayaran Dividen

Prosedur pembayaran dividen yang sebenarnya adalah sebagai berikut (Brigham & Houston, 2001 : 84):

16 2. Tanggal pencatatan pemegang saham (holder of record date)

3. Tangal pemisahan dividen (ex-dividen date)

4. Tanggal pembayaran dividen (payment date)

2.1.1.5 Kebijakan Dividen

2.1.1.5.1 Pengertian Kebijakan Dividen

Kebijakan dividen merupakan keputusan yang diambil perusahaan dan mempunyai pengaruh yang kuat terhadap harga saham perusahaan di pasar modal, sehingga kebijakan dividen merupakan sebagian dari keputusan investasi. Oleh karena itu, dalam hal ini perusahaan dituntut untuk membagikan dividen sebagai realisasi dari harapan akan hasil yang diinginkan oleh seorang investor dalam menginvestasikan dananya untuk membeli saham tersebut.

Menurut Suad Husnan (2002 : 333) didefinisikan bahwa: “Kebijakan dividen menyangkut tentang masalah penggunaan laba yang menjadi hak dari para pemegang saham, yang ada pada dasarnya laba tersebut dapat dibagikan sebagai dividen atau ditahan untuk diinvestasikan kembali”.

17 Retained earnings are one of the most significant sources of funds

for financing corporate growth, but dividends constitute the cash

flow that accure to stockholders”. (“Kebijakan dividen menentukan

pembagian laba antara pembayaran kepada pemegang saham dan investasi kembali perusahaan. Laba ditahan merupakan salah satu sumber dana paling penting untuk membiayai pertumbuhan perusahaan, tetapi dividen merupakan arus kas yang disisihkan untuk pemegang saham”).

Menurut Sartono (2001 : 281) didefinisikan bahwa: “Kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi di masa mendatang.

Dari beberapa definisi diatas, maka dapat disimpulkan bahwa kebijakan dividen merupakan suatu kebijakan untuk menetapkan berapa bagian dari laba bersih yang akan dibagikan sebagai dividen kepada para pemegang saham dan berapa besar bagian laba bersih itu akan ditanam kembali sebagai laba ditahan oleh perusahaan untuk re-investasi.

Kebijakan dividen yang dilakukan perusahaan ada beberapa macam, yaitu (Van Horne,1986):

18 1. Kebijakan dividen yang stabil

Artinya jumlah dividen per lembar saham (DPS) yang dibayarkan setiap tahunnya relatif tetap selama jangka waktu tertentu meskipun laba per lembar saham setiap tahunnya berfluktuasi. Beberapa alasan yang mendorong perusahaan menjalankan kebijakan dividen tersebut antara lain karena, (a) akan memberikan kesan kepada para pemodal bahwa perusahaan mempunyai prospek yang baik di masa mendatang dan (b) adanya golongan pemodal tertentu yang menginginkan kepastian dividen yang akan dibayarkan.

2. Kebijakan dividen dengan penetapan jumlah dividen minimal ditambah dividen ekstra.

Kebijakan ini menetapkan jumlah rupiah minimal dividen per lembar saham setiap tahunnya, dan jika terjadi peningkatan laba secara drastis atau keadaan keuangan yang lebih baik maka jumlah tersebut ditambah lagi dengan dividen ekstra.

3. Kebijakan dividen yang konstan.

19 4. Kebijakan dividen yang fleksibel

Kebijakan dividen yang fleksibel berarti besarnya dividen per lembar saham setiap tahunnya disesuaikan dengan posisi keuangan dan kebijakan keuangan dari perusahaan yang bersangkutan.

Untuk dapat membayar dividen dapat dibuat suatu rencana pembayaran sebagai berikut:

a. Perusahaan mempunyai target Dividend Payout Ratio jangka panjang.

b. Manajer memfokuskan pada tingkat perubahan dividen dari pada tingkat absolut.

c. Perubahan dividen yang meningkat dalam jangka panjang, untuk menjaga penghasilan. Perubahan penghasilan yang sementara tidak untuk mempengaruhi Dividend Payout Ratio.

d. Manajer bebas membuat perubahan dividen untuk keperluan cadangan.

20 relatif terhadap pendapatan perusahaan, komponen kedua adalah

stabilitas dividen sepanjang waktu. Dengan mengasumsikan manajemen sudah memutuskan berapa banyak diinvestasi dan memilih paduan utang-modalnya untuk mendanai investasi ini, keputusan untuk membayar dividen yang besar berarti secara simultan memutuskan untuk menahan sedikit laba, jikalau ada; ini nantinya menghasilkan ketergantungan yang lebih besar pada pendanaan modal eksternal. Sebaliknya, dengan investasi dan keputusan pendanaan perusahaan, pembayaran dividen yang kecil akan berarti penahanan laba yang tinggi dengan lebih sedikit kebutuhan dana modal yang dihasilkan dari luar.

2.1.1.5.2 Teori Kebijakan Dividen

Ada beberapa teori yang dikemukakan oleh para ahli keuangan diantaranya:

1. Dividend Irrelevance Theory

21 nilai perusahaan. M-M membuktikan pendapatan secara matematis dengan berbagai asumsi:

1. Tidak ada pajak pendapatan perorangan atau perusahaan 2. Tidak ada biaya emisi

3. Bahwa financial leverage tidak terpengaruh terhadap biaya modal

4. Bahwa investor dan manajemen memiliki informasi yang sama mengenai prospek perusahaan dimasa yang akan datang

5. Bahwa pembagian pendapatan antara dividen dan laba ditahan (cost of equity) perusahaan

6. Bahwa anggaran modal perusahaan tidak tergantung pada kebijakan dividennya

Asumsi-asumsi diatas pada dunia nyata. Perusahaan dan investor membayar pajak pendapatan, perusahaan mengalami flotasi biaya, manager sering kali mengetahui prospek perusahaan dimasa yang akan datang dibandingkan investor. Investor membayar biaya transaksi dapat menyebabkan biaya kepemilikan dipengaruhi oleh kebijakan dividennya. M-M menyatakan bahwa kebijakan teori ekonomi didasarkan pada asumsi-asumsi sederhana dan bahwa validitas dan suatu teori harus diuji secara empiris, bukan dengan merealisasikan asumsi-asumsinya.

22

2. Bird-in-the Hand Theory

Teori ini menyatakan nilai suatu perusahaan akan maksimal dengan rasio pembayaran dividen yang tinggi. Pendapat ini dinyatakan oleh Myron Gordon dan Lintner yang diberi nama

bird-in-the hand theory karena menurut mereka investor lebih merasa

aman untuk memperoleh pendapatan berupa pembayaran dividen atau menunggu capital gain. Gordon dan Lintner beranggapan bahwa investor memandang satu burung ditangan akan lebih berharga dari seribu burung diudara.

Kesimpulan dari teori ini adalah suatu perusahaan akan menetapkan rasio pembayaran dividen yang tinggi dan menawarkan perolehan dividen yang tinggi untuk memaksimalkan harga sahamnya.

3. Tax Preference Theory

23 perusahaan sebaiknya menentukan dividend payout yang rendah atau

bahkan tidak membagikan dividen. Pendapat ketiga ini ternyata bertentangan dengan pendapat Gordon-Lintner sebelumnya.

Kesimpulan dari teori ini adalah investor lebih memilih laba ditahan daripada dengan dividen karena keuntungan dari pajak

capital gain. Teori ini menyarankan perusahaan harus menahan

pembayaran dividennya pada tingkat yang rendah jika mereka ingin memaksimalkan harga sahamnya.

2.1.1.5.3 Faktor-Faktor yang Mempengaruhi Kebijakan Dividen

Ada beberapa faktor yang mempengaruhi kebijakan dividen, antara lain :

a. Pajak

24

b. Floatation Costs

Perusahaan yang sedang berkembang membutuhkan dana baru untuk diinvestasikan pada proyek-proyek yang menguntungkan. Sumber dana baru yang merupakan modal sendiri (equity) dapat berupa penjualan saham baru dan retained earning. Manajemen cenderung memanfaatkan retained earning karena penjualan saham baru menimbulkan floatation cost.

c. Restriksi Legal

Restriksi legal (hukum) tertentu membatasi jumlah dividen yang dapat dibayarkan oleh perusahaan. Restriksi legal dapat berupa perjanjian hutang dan pembatasan saham preferen.

d. Likuiditas Perusahaan

Karena deviden biasanya dibayarkan dalam bentuk tunai, perusahaan harus memiliki kas yang cukup untuk dibayarkan sebagai dividen. Dengan demikian, posisi likuiditas perusahaan memiliki pengaruh langsung terhadap kemampuannya dalam membayar dividen.

e. Prediksi atas Laba

25 peningkatan dividen untuk mengantisipasi jika pada periode berikutnya perusahaan mengalami penurunan laba.

f. Resolusi atas Ketidakpastian

Gordon (1961, dalam Ross, Westerfield, dan Jordan, 2008 : 600) menjelaskan bahwa high-devidend policy juga dapat menguntungkan pemegang saham karena dapat mengatasi ketidakpastian. Investor menilai suatu asset dengan mendiskontokan dividen di masa yang akan datang. Karena investasi tidak menyukai ketidakpastian, maka harga saham akan relatif rendah bagi perusahaan yang membayarkan dividen yang rendah.

2.1.2 Dividen Kas

Dividen yang paling umum dibagikan perusahaan adalah bentuk kas. Yang perlu diperhatikan pimpinan perusahaan sebelum membuat pengumuman adanya dividen kas adalah apakah jumlah kas yang ada mencukupi untuk pembagian dividen tersebut.

26 Robert Ang (1997) menyatakan bahwa dividen tunai (cash dividend) merupakan dividen yang dibayarkan dalam bentuk uang tunai. Sedangkan dividen saham (stock dividend) merupakan dividen yang di bayarkan dalam bentuk saham dengan proporsi tertentu.

Pembayaran dividen tunai kepada pemegang saham perusahaan diputuskan oleh Dewan Direksi Perusahaan. Direksi umumnya mengadakan pertemuan yang membahas tentang dividen setiap kuartal atau setengah tahun dimana mereka, mengevaluasi posisi keuangan periode lalu dan menentukan posisi yang akan datang dalam pembagian. Menentukan jumlah deviden yang harus dibayar. Menentukan tanggal-tanggal yang berkaitan dengan pembayaran dividen. Biasanya investor lebih tertarik dengan dividen yang berupa tunai daripada dividen saham. Hal ini dikarenakan para investor beranggapan dividen yang diterima dalam bentuk kas lebih menggambarkan seberapa besar return dari modal yang mereka tanamkan dan memberikan kepuasan tersendiri.

27 2.1.2.1 Bentuk Pembayaran Dividen Kas

Menurut Abdul Halim (2005 : 94), ada tiga bentuk pembayaran dividen, yaitu dividen dalam jumlah rupiah stabil, dividen dengan rasio pembayaran konstan, dan dividen tetap yang rendah ditambah dividen ekstra.

1. Dividen dalam jumlah rupiah stabil

Banyak perusahaan yang menjalankan kebijakan pembayaran dividen yang stabil, artinya dividen per lembar yang dibayarkan setiap tahunnya relatif tetap selama jangka waktu tertentu meskipun pendapatan per lembar saham per tahunnya berfluktuasi. Pembayaran dividen yang stabil ini dapat memberikan kesan kepada investor bahwa perusahaan tersebut mempunyai prospek yang baik di masa mendatang.

2. Dividen dengan rasio pembayaran konstan

Beberapa perusahaan melakukan pembayaran dividen berdasarkan persentase tertentu dari laba. Karena laba berfluktuasi, maka menjalankan kebijakan ini akan berakibat jumlah dividen dalam rupiah akan berfluktuasi.

3. Dividen tetap yang rendah ditambah dividen ekstra

Pembayaran dividen ini hannyalah merupakan modifikasi dari cara 1 dan 2 di atas. Kebijakan ini memberi fleksibilitas pada perusahaan tetapi mengakibatkan investor sedikit ragu-ragu tentang berapa besarnya dividen mereka. Apabila perusahaan sangat berfluktuasi, kebijakan ini akan merupakan pilihan terbaik.

2.1.3 Konsep Laba

28 laba komprehensif. Laba komprehensif dimaknai sebagai kenaikan aset bersih selain yang berasal dari transaksi dengan pemilik. Sedangkan earning adalah laba yang diakumulasikan selama beberapa periode atau kenaikan ekuitas atau aktiva neto suatu perusahaan yang disebabkan karena aktivitas operasi maupun aktivitas di luar usaha selama periode tertentu. Earning merupakan konsep yang paling sempit sedangkan pendapatan merupakan konsep paling luas.

Menurut Suwardjono (2005 : 455) makna income dalam konteks perpajakan dapat berbeda atau bahkan berbeda dengan makna income dalam akuntansi atau pelaporan keuangan. Dalam perpajakan, pendapatan dimaknai sebagai jumlah kotor sehingga diterjemahkan sebagai penghasilan sebagaimana digunakan dalam Standar Akuntansi Keuangan.

Konsep laba yang dinyatakan dalam IAI (2007 : 23) adalah sebagai berikut,

Pendapatan dan beban sehubungan dengan suatu transaksi atau kejadian tertentu diakui secara bersamaan, proses ini biasanya mengacu pengaitan pendapatan dan beban ( matching revenue and

expense). Beban termasuk jaminan beban dan biaya lain yang terjadi

setelah pengiriman barang, biasanya dapat diukur dengan andal bila kondisi lain untuk pengakuan pendapatan yang berkaitan dapat dipenuhi. Tetapi tidak dapat diakui bila beban yang berkaitan tidak dapat diukur dengan andal. Dalam keadaan demikian setiap imbalan yang telah diterima untuk penjualan barang tersebut diakui sebagai kewajiban.

2.1.4 Laba Akuntansi

29 akuntansi secara operasional didefenisikan sebagai perbedaan antara realized

revenues yang berasal dari transaksi suatu periode dan berhubungan dengan

biaya historis. Dalam metode historycal cost (biaya historis) laba diukur berdasarkan selisih aktiva bersih awal dan akhir periode yang masing-masing diukur dengan biaya historis, sehingga hasilnya akan sama dengan laba yang dihitung sebagai selisih pendapatan dan biaya.

Menurut Harahap (2007 : 297) ”Laba akuntansi adalah perbedaan antara pendapatan yang direalisasi yang timbul dari transaksi pada periode tertentu.” Laba akuntansi yang dilaporkan pada laba rugi merupakan merupakan laba akuntansi. Laba akuntansi diukur berdasarkan konsep akuntansi akrual. Secara konseptual, akuntansi akrual mengkonversi arus kas menjadi suatu pengukuran yang secara prinsip mendekati konsep laba ekonomi. Akuntansi akrual berusaha untuk memperoleh pengukuran laba yang mempertimbangkan baik arus kas kini maupun transaksi terhadap arus kas masa depan.

Laba akuntansi (accounting income) secara operasional didefinisikan sebagai perbedaan antara pendapatan yang direalisasi dari transaksi yang terjadi selama satu periode dengan biaya yang berkaitan dengan pendapatan tersebut. Belkoui menyebutkan bahwa laba akuntansi memiliki lima karakteristik berikut (Belkoui, 1993) :

30 2. Laba akuntansi didasarkan pada postulat periodeisasi dan mengacu

pada kinerja perusahaan selama satu periode tertentu.

3. Laba akuntansi didasarkan prinsip pendapatan yang memerlukan pemahaman khusus tentang definisi, pengukuran dan pengakuan pendapatan.

4. Laba akuntansi memerlukan pengukuran tentang biaya (expenses) dalam bentuk biaya historis.

5. Laba akuntansi menghendaki adanya penandingan (matching) antara pendapatan dengan biaya yang relevan dan berkaitan dengan pendapatan tersebut.

Kelima karakteristik laba akuntansi di atas memungkinkan untuk menganalisis keunggulan dan kelemahan laba akuntansi. Keunggulan laba akuntansi dapat dirumuskan sebagai berikut (Belkoui, 1993) :

1. Laba akuntansi bermanfaat untuk membantu pengambilan keputusan ekonomi.

2. Laba akuntansi diukur dan dilaporkan secara objektif, dapat diuji kebenarannya karena didasarkan pada transaksi atau fakta aktual, yang didukung bukti objektif.

3. Laba akuntansi memenuhi kriteria konservatisme, dalam arti akuntansi tidak mengakui perubahan nilai tetapi hanya mengakui untung yang direalisasi.

4. Laba akuntansi dipandang bermanfaat untuk tujuan pengendalian, terutama pertanggungjawaban manajemen.

Sementara itu, kelemahan mendasar dari laba akuntansi terletak pada relevansinya dalam proses pengambilan keputusan. Kelemahan laba akuntansi dapat dirumuskan sebagai berikut (Belkoui, 1993) :

31 3. Laba akuntansi yang didasarkan prinsip realisasi, cost histories, dan konservatisme dapat menghasilkan data yang menyesatkan dan tidak relevan.

Tanpa memperhatikan masalah-masalah yang muncul atas keunggulan dan kelemahan laba akuntansi, informasi laba sebenarnya dapat digunakan untuk memenuhi berbagai tujuan. Tujuan pelaporan laba adalah untuk menyediakan informasi yang bermanfaat bagi pihak yang berkepentingan.

Menurut Febrianto dan Widiastuty (2005), ketiga angka laba akuntansi yakni laba kotor, laba operasi dan laba bersih bermanfaat untuk pengukuran efisiensi manajer dalam mengelola perusahaan. Investor dan kreditor yakin bahwa ukuran kinerja yang diutamakan dalam penilaian kinerja perusahaan adalah ukuran kinerja yang mampu menggambarkan kondisi dan prospek perusahaan di masa mendatang dengan lebih baik. Penilaian kinerja perusahaan ini didasarkan melalui informasi pada laporan laba rugi yang menyajikan informasi laba kotor, laba operasi dan laba bersih.

Menurut Muqodim (2005 : 131), “Didalam laba akuntansi terdapat berbagai komponen yaitu kombinasi beberapa komponen pokok seperti laba kotor, laba usaha, laba sebelum pajak dan laba sesudah pajak”. Sehingga dalam menetukan basarnya laba akuntansi investor dapat melihat dari perhitungan setelah pajak. Laba akuntansi dengan berbagai interpretasinya diharapkan dapat digunakan antara lain sebagai (Suwardjono, 2005 : 456)

1. Indikator efisiensi penggunaan dana yang tertanam dalam perusahaan yang diwujudkan dalam tingkat kembalian atas investasi (rate of retun on

invested capital).

32 3. Dasar penentuan besarnya pengenaan pajak.

4. Alat pengendalian alokasi sumber daya ekonomik suatu negara.

5.Dasar penentuan dan penilaian kelayakan tarif dalam perusahaan public.

6. Alat pengendalian terhadap debitor dalam kontrak utang. 7. Dasar kompensasi dan pembagian bonus.

8. Alat motivasi manajemen dalam pengendalian perusahaan. 9. Dasar pembagian dividen.

2.1.5 Laba Tunai

Menurut Evan (2003 : 199) “Cash income is struktly objective, it is besed on cash inflow and outflows. Cash realization is the only trigger for

recocnition of income.” Laba tunai adalah laba akuntansi setelah disesuaikan

33 akan dijual kembali. Metode langsung mengurangkan arus kas operasi menghasilkan arus kas bersiah. Metode tidak langsung menentukan arus kas operasi bersih secara tidak langsung, tetapi metode ini mengurutkan masing-masing arus kas operasi.

Pada umumnya arus kas bersih perusahaan berbeda dengan laba akuntansi, karena adanya beberapa pendapatan dan beban yang tercantum dalam laporan laba rugi tidak dibayar secara tunai. Untuk mengetahui bagaimana hubungan antara arus kas bersih dengan laba bersih dapat diilustrasikan pada formulasi berikut ini:

Arus Kas Bersih = Laba Bersih – Pendapatan Non Kas + Beban Non K

Metode langsung mengurangkan arus kas operasi menghasilkan arus kas bersih. Metode tidak langsung menentukan arus kas operasi bersih secara tidak langsung, tetapi metode ini mengurutkan masing-masing arus kas operasi.

Dalam PSAK paragraf 12 (IAI : 2007) dinyatakan bahwa jumlah arus kas yang berasal dari aktivitas operasi merupakan indikasi yang menentukan apakah dari operasi perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan membayar deviden dan melakukan investasi baru tanpa mengandalkan pada sumber pendapatan dari luar.

34 2.1.6. Ukuran Perusahaan

Ukuran perusahaan adalah besar kecilnya perusahaan yang dilihat dari total aktivanya, dimana besarnya aset yang dimiliki oleh suatu perusahaan dapat memainkan peran dalam menjelaskan rasio pembayaraan dividen pada perusahaan. Perusahaan besar cenderung membagikan dividen yang lebih besar untuk menjaga reputasi dikalangan investor aktual maupun potensial. Tindakan ini dilakukan untuk memudahkan perusahaan memasuki pasar modal apabila berencana melakukan emisi saham baru. Sedangkan perusahaan yang memiliki aset sedikit akan cenderung membagikan dividen yang rendah karena laba dialokasikan pada laba ditahan untuk menambah aset perusahaan. Ukuran aktiva dipakai sebagai pengukur (proksi) besarnya perusahaan dengan natural logaritma of assets (Chang dan Rhee, 1990 dalam Nuringsih, 2005).

Menurut Haruman (2008) Hasil penelitian yang dilakukannya yaitu ukuran perusahaan yang diukur natural logaritma of sales berpengaruh terhadap dividen. Perusahaan yang memiliki ukuran besar akan lebih mudah memasuki pasar modal sehingga dengan kesempatan ini perusahaan membayar dividen besar kepada pemegang saham.

35 pembayaran dividen. Periode pembayaran ini telah ditentukan oleh perusahaan dalam Rapat Umum Pemegang Saham (RUPS). Perusahaan akan berusaha untuk memberikan pembayaran dividen yang besar demi kepuasan pemegang saham, agar untuk periode berikutnya mereka tetap tertarik untuk berinvestasi dalam perusahaan tersebut.

Ukuran perusahaan dapat dikelompokkan kedalam empat jenis yaitu perusahaan mikro, perusahaan kecil, perusahaan menegah dan perusahaan besar. Berdasarkan Undang-Undang No.20 tahun 2008 , ukuran perusahaan dapat dikelompokkan atas :

1. Perusahaan mikro yaitu perusahaan yang memiliki aset tidak lebih dari Rp. 50.000.000 di luar tanah dan bangunan.

2. Perusahaan kecil yaitu perusahaan yang memiliki aset lebih dari RP. 50.000.000 dan paling banyak Rp. 500.000.000 di luar tanah dan bangunan.

3. Perusahaan menengah yaitu perusahaan yang memiliki aset lebih dari Rp. 500.000.000 dan Rp.10.000.000.000 di luar tanah dan bangunan.

4. Perusahaan besar yaitu perusahaan yang memiliki aset lebih dari Rp. 10.000.000.000.

2.1.7 Umur Perusahaan

36 perusahaan tersebut di pasar modal (Owusu dan Ansah, 2000 dalam Catrinasari, 2006). Umur perusahaan juga merupakan hal yang dipertimbangkan oleh investor sebelum menanamkan modalnya.

Umur perusahaan mencerminkan perusahaan tetap survive dan menjadi bukti bahwa perusahaan tersebut mampu bersaing dan dapat mengambil kesempatan bisnis yang ada dalam perekonomian. Dengan umur perusahaan yang lebih lama menandakan bahwa perusahaan mampu menghasilkan laba dari tahun ke tahun dan mampu meminimalisasikan kerugian perusahaan sehingga perusahaan mampu membayarkan dividen kas kepada stakeholders dalam perusahaan mereka, demi kesejahteraan para pemegang saham.

2.2 Tinjauan Penelitian Terdahulu

Beberapa peneliti terdahulu yang dapat ditelaah dijelaskan di dalam tabel berikut:

Tabel 2.1

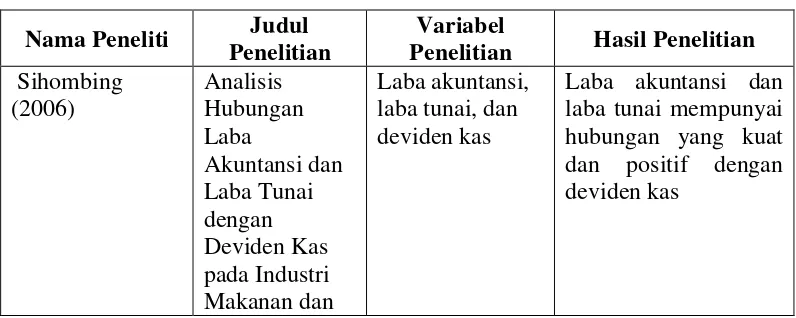

Tinjauan Penelitian Terdahulu Nama Peneliti Judul

Penelitian

Variabel

37 Minuman di

BEJ Sitepu (2010) Analisi

Hubungan lebih besar dan kuat hubungannya dengan deviden kas

dibandingkan dengan laba tunai pada tahun 2006

Galaxy (2010) Analisis Hubungan

38 yang terdaftar

di Bursa Efek Indonesia (2007-2009)

2.3 Kerangka Konseptual

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari tinjauan teori yang mencerminkan keterkaitan antara variabel yang diteliti dan merupakan tuntunan untuk memecahkan masalah penelitian serta merumuskan hipotesis (Jurusan Akuntansi, 2004 : 13). Berdasarkan tinjauan teoritis dan tinjauan penelitian terdahulu yang telah di kemukakan sebelumnya, maka dapat digambarkan kerangka konseptual sebagai berikut:

Independen (X) Dependen (Y)

Kerangka konseptual Gambar 2.1

Dalam penelitian ini, yang menjadi variabel independen adalah laba akuntansi, laba tunai, ukuran perusahaan dan umur perusahaan. Dimana yang

DIVIDEN KAS

Laba Akuntansi (X1)

Laba Tunai (X2)

Ukuran Perusahaan (X3)

39 menjadi variabel dependennya adalah dividen kas. Hubungan antara empat variabel independen dan variabel dependen adalah hubungan satu arah atau hubungan positif.

Laba akuntansi secara operasional didefenisikan sebagai perbedaan antara

realized revenues yang berasal dari transaksi suatu periode dan berhubungan

dengan biaya historis. Laba akuntansi yang besar akan mendorong dewan direksi untuk membagikan dividen dalam jumlah yang lebih besar dibandingkan dengan apabila perusahaan hanya memperoleh laba akuntansi yang kecil.

Dalam PSAK paragraf 12 (IAI : 2007) dinyatakan bahwa jumlah arus kas yang berasal dari aktivitas operasi merupakan indikasi yang menentukan apakah dari operasi perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan membayar deviden dan melakukan investasi baru tanpa mengandalkan pada sumber pendapatan dari luar.

Ketersediaan laba tunai yang besar dalam perusahaan akan memampukan perusahaan membayarkan dividen tunai dalam jumlah yang besar. Sebaliknya jika laba tunai yang di peroleh perusahaan kecil maka dividen yang di bayarkan juga kecil demi menjaga agar kas yang teredia cukup untuk melunasi pinjaman dan untuk melakukan investasi baru.

40 Dengan umur perusahaan yang lebih lama menandakan bahwa perusahaan mampu menghasilkan laba dari tahun ke tahun dan mampu meminimalisasikan kerugian perusahaan sehingga perusahaan mampu membayarkan dividen kas kepada stakeholders dalam perusahaan mereka, demi kesejahteraan para pemegang saham. Perusahaan yang sudah lama dan stabil membayar sebagian labanya untuk dividen. Ketika suatu perusahaan telah menetapkan tingkat dividen tunai tertentu, maka setiap pengurangannya dipandang sebagai berita buruk oleh investor. Dengan demikian perusahaan sangat berhati-hati dalam hal menaikkan dividen perusahaan, menunggu sampai dipastikan bahwa tingkat dividen yang lebih tinggi tersebut dapat di jaga secara permanen.

2.4 Hipotesis Penelitian

Pengertian hipotesis menurut Sugiyono (2009 : 96), hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, di mana rumusan masalah penelitian telah dinyatakan dalam bentuk pertanyaan. Berdasarkan perumusan masalah dalam kerangka konseptual di atas, maka hipotesis dari penelitian ini adalah:

H1 : Laba Akuntansi berpengaruh terhadap Dividen Kas

H2 : Laba Tunai berpengaruh terhadap Dividen Kas

H3 : Ukuran Perusahaan berpengaruh terhadap Dividen Kas

H4 : Umur Perusahaan berpengaruh terhadap Dividen Kas